| Похожие рефераты | Скачать .docx |

Дипломная работа: Анализ финансового состояния коммерческого предприятия ООО "Дальмебель"

Введение

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования. Поэтому овладение методикой микроэкономического анализа руководителями всех уровней является составной частью их профессиональной подготовки.

Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития.

В случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия, реализуется принцип ответственности предприятий за результаты своей финансово-хозяйственной деятельности.

Поэтому столь актуальным является своевременное выявление негативных тенденций в финансово-хозяйственной деятельности предприятий и принятие соответствующих мер, чтобы не допустить полного краха предприятия.

Развитие и углубление экономического анализа является необходимым условием стабильной работы предприятия и позволяет предвидеть хозяйственную ситуацию для достижения конечной цели, как правило - получение максимальной прибыли. В условиях рыночной экономики приобретают особую важность конкуренция и обострение проблемы выживаемости, надежности предприятия как партнера.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, чтобы легко адаптироваться к изменениям рыночной ситуации и принимать верные решения, направленные на процветание бизнеса.

Цель данной работы – провести анализ финансового состояния коммерческого предприятия.

Объект исследования – ООО «Дальмебель», входящая в состав Компании "Дальмебель". Юридический адрес: 680001, г. Хабаровск, ул. Строительная 27. Почтовый адрес: 680000, г. Хабаровск, ул. Ким Ю Чена 45. Тел./факс (4212) 78-34-12, 78-34-31, 78-34-48. E-mail: mail@dalmebel.ru.

Предмет исследования – финансово-хозяйственная деятельность предприятия ООО «Дальмебель».

Для достижения поставленной цели необходимо решить следующие задачи:

- определить цели, содержание и методы финансового анализа;

- рассмотреть основные параметры финансовой отчетности, используемой для финансового анализа предприятия;

- провести анализ финансово-хозяйственной деятельности по данным бухгалтерской отчетности ООО «Дальмебель».

Базой анализа является бухгалтерская и статистическая отчетность предприятия ООО «Дальмебель», приложенные к данному отчету по практике, а именно:

1) бухгалтерский баланс (форма 1) за 2002-2004 годы;

2) отчет о прибылях и убытках (форма 2) за 2002-2004 годы;

3) форма П-4 за 2003-2004 годы.

1. Технико-экономическое обоснование темы дипломного проекта

1.1 Общая характеристика предприятия ООО «Дальмебель»

Компания "Дальмебель", в структуру которой входит ООО "Дальмебель", находится на рынке производства и продажи мебели более 10 лет.

ООО "Дальмебель" специализировалась на выпуске корпусной и офисной мебели.

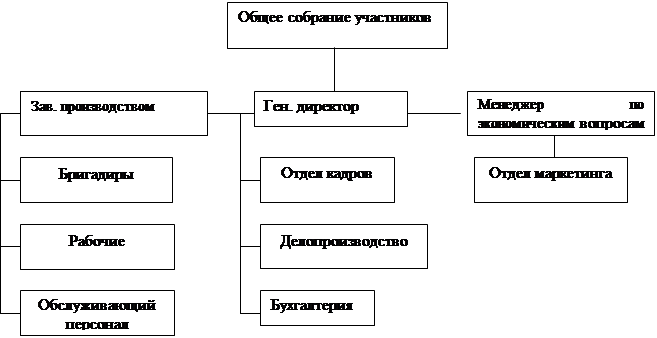

Организационная структура предприятия ООО "Дальмебель" представлена на рисунке 1.

Рис. 1. Организационная структура ООО "Дальмебель"

В 2002 году компания освоила производство мебели на метало каркасе, для медицинских и образовательных учреждений, это стулья, столы, кресла, кровати а так же школьная мебель. Кровать производства ООО "Дальмебель" на метало каркасе была признана одним из ста лучших товаров года. В

2003 году введена в строй новая автоматизированная линия по производству фасадов для кухонь из МДФ различной конфигурации, облицованных декоративными ПВХ-пленками с широким спектром цветовой гаммы, а также начат выпуск офисных перегородок.

В 2004 году компания освоила производство шкафов-купе из профиля "Australux", мягкой кожаной мебели элит-класса и мягкой мебели для широкого круга потребителей. Самостоятельным направлением работы компании является производство и установка пластиковых окон. Широкий ассортимент выпускаемой мебельной продукции включает в себя регулярно появляющиеся новинки и обновлённые традиционные модели. В производстве применяется только экологически чистое высоко качественное сырьё. Все выпускаемые модели соответствуют санитарным и экологическим нормам.

Лесосырьевая база ООО "Дальмебель" находится в двух районах Хабаровского края – Ванинском и Комсомольском. Основные поставщики лесосырья на предприятие имеют свои производственные площадки на территории этих районов; к основным поставщикам лесосырья на ООО "Дальмебель" относятся:

1) ООО «Аркаим» – 60 тысяч кубометров в год.

2) ООО «Ванинолесэкспорт» – 20 тысяч кубометров в год.

3) ООО «Вега» – 50 тысяч кубометров в год.

4) ООО «Водолей» – 17 тысяч кубометров в год.

5) ООО «Экстралес» – 15 тысяч кубометров в год.

Основные покупатели продукции ООО «Дальмебель»:

1) ООО «12 стульев»

2) ООО «Альфа-Амур»

3) Дом мебели «Ренессанс»

4) ООО «Мир Мебели».

Сегодня на производственной базе "Дальмебель" действует несколько цехов, в которых есть всё необходимое для того чтобы производить качественную мебель, для рабочих создаются хорошие условия труда.

В компании достигнут высокий уровень культуры производства. Мебель изготавливается на современных деревообрабатывающих станках производства Италии, Германии и Испании: фрезерно-копировальный центр "HOLZ-HER", автоматический раскроечный центр "OPTIMAT", сверлильно-присадочный центр "DETEL", вакуумный пресс "BURKIE", фрезерно-сверлильный центр "SCM" и т.д. Специалисты компании повышают квалификацию на западных предприятиях, осваивая современные технологии производства кухонной мебели и спальных гарнитуров. В цехах постоянно обновляется оборудование, на смену ручному труду идёт автоматизация производства, станки с числовым программным управлением позволяют быстро и точно выполнять производственные операции, что гарантирует высокое качество выпускаемой мебели.

ООО "Дальмебель" – единственный в Сибири и на Дальнем Востоке производитель кожаной мебели. Вся мебель изготавливается исключительно из натуральной кожи категорий D, E и выше, чехлы шьются на швейных машинах немецкой фирмы DURKOPP ADLER, оснащенных компьютерами. Все декоративные элементы каркасов изготавливаются из натурального цельного бука, поставляемого из Италии. При обработке дерева на оборудовании итальянских и голландских фирм используются лаки и красители итальянских и немецких производителей. Все мягкие элементы выполнены из высококачественного многослойного поролона. В нашей мебели серии "Классика" используется механизм трансформации типа "французская раскладушка" (в три сложения) с шириной спального места 120-150 см. Каждый этап изготовления мебели серии "Классик" проходит тщательный контроль качества. В дальнейшем планируется расширение ассортимента моделей серии "Классика" и запуск производства моделей серии "Модерн".

1.2 Финансовый анализ предприятия ООО «Дальмебель»

1.2.1 Анализ объема, структуры и динамики основных фондов

В качестве источников бухгалтерской информации для анализа основных средств используются данные: счета 01 “Основные средства”, счета 02 “Износ основных средств”, счета 07 и 08, журналы - ордера №10, 10/1, 12, 13, 16, данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), ф. №1, ф. №2, ф. №5 годовой и квартальной бухгалтерской отчетности предприятия.

Основные производственные фонды неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на разные группы. Промышленно-производственные фонды непосредственно связаны с производством продукции и поэтому имеют наибольший удельный вес. Проведем анализ наличия, движения и динамики основных средств на ООО «Дальмебель».

Таблица 1

Наличие, движение и динамика основных фондов 2004 год

| Основные фонды | Наличие на начало года, тыс. руб. | Поступление за год, тыс. руб. | Выбыло за год, тыс. руб. | Наличие на конец года, тыс. руб. (гр.1+гр.2-гр.4) | Превышение поступления над выбытием, тыс. руб. (гр.2-гр.4) | Темп роста, % (гр.6/ гр.1х 100%) | ||

| всего | в т.ч. введено в действие | всего | в т.ч. ликвидировано | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Промышленно-производственные основные фонды | 49612 | 279 | 279 | 12249 | 152 | 37641 | -11910 | 75,87 |

| 2.Непроизводственные основные фонды | 12 | 0,0 | 0,0 | 12 | 12 | 0,0 | -12 | 0 |

| Всего | 49624 | 279 | 279 | 12261 | 169 | 37646 | -11910 | 75,87 |

Таблица 2

Наличие, движение и динамика основных фондов 2003 год

| Основные фонды | Наличие на начало года, тыс. руб. | Поступление за год, тыс. руб. | Выбыло за год, тыс. руб. | Наличие на конец года, тыс. руб. (гр.1+гр.2-гр.4) | Превышение поступления над выбытием, тыс. руб. (гр.2-гр.4) | Темп роста, % (гр.6/ гр.1х 100%) | ||

| всего | в т.ч. введено в действие | всего | в т.ч. ликвидировано | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Промышленно-производственные основные фонды | 54275 | 1615 | 1615 | 6266 | 111 | 49612 | -4651 | 91,41 |

| 2.Непроизводственные основные фонды | 0,0 | 12 | 12 | 0 | 0 | 12 | 12 | х |

| Всего | 54275 | 1615 | 1615 | 6266 | 111 | 49612 | -4651 | 91,41 |

Данные проведенного анализа показывают, что промышленно- производственные основные фонды за 2003 год уменьшились на 11910 тыс. руб., или на 24,13 %, а в целом за два года — уменьшились на 16561 тыс. руб.

Уменьшение промышленно-производственных основных фондов на 11910 тыс. руб. в 2003 году сложилось под воздействием их выбытия на 12249 тыс.руб. (в том числе было ликвидировано на 152 тыс.руб.) и поступления на 279 тыс.руб. (в том числе введения в действие на 279 тыс.руб.). В 2002 году основные фонды предприятия уменьшились на 4651 тыс. руб. в следствии их выбытия на 6266 тыс. руб. ( в том числе ликвидировано на 111 тыс. руб.) и поступления на 1615 тыс. руб. (в том числе введено в действие на 1615 тыс. руб.)

Кроме того, анализ показал, что ООО «ДАЛЬМЕБЕЛЬ» имеет на своем балансе непроизводственные основные фонды, но их величина незначительна.

Роль основных фондов в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной, другая часть создает необходимые условия для труда и является пассивной.

Таблица 3.

Наличие, состав и структура основных фондов 2004 год

| Группы основных фондов и их наименования | На начало года | На конец года | Изменение за год, (+,-) | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Промышленно- производственные основные фонды | 49612,00 | 99,98 | 37641,00 | 100,00 | -11971,00 | 0,02 |

| 1.1.Здания | 18705,00 | 37,69 | 6609,00 | 17,56 | -12096,00 | -20,14 |

| 1.2.Сооружения | 19364,00 | 39,02 | 19364,00 | 51,44 | 0,00 | 12,42 |

| 1.3.Земельные участки | 15,00 | 0,03 | 15,00 | 0,04 | 0,00 | 0,01 |

| 1.4.Машины и оборудование | 7060,00 | 14,23 | 6908,00 | 18,35 | -152,00 | 4,13 |

| 1.5.Транспортные средства | 1327,00 | 2,67 | 1327,00 | 3,53 | 0,00 | 0,85 |

| 1.6.Инструмент, производственный и хозяйственный инвентарь | 125,00 | 0,25 | 125,00 | 0,33 | 0,00 | 0,08 |

| 1.7 Другие, не перечисленные выше, виды основных средств | 3016,00 | 6,08 | 3293,00 | 8,75 | 277,00 | 2,67 |

| 2.Непроизводственные основные фонды | 12,00 | 0,02 | 0,00 | 0,00 | -12,00 | -0,02 |

| Всего основных фондов | 49624,00 | 100,00 | 37641,00 | 100,00 | -11983,00 | 0,00 |

По анализируемому предприятию активная часть промышленно - производственных основных фондов за 2004 год снизилась на 12248 тыс. руб., в основном за счет выбытия зданий на 12096,00 тыс.руб. При этом доля данного вида основных средств в общей стоимости объектов основных средств снизилась на 20,14 пунктов. Другим основным объектом активной части основных средств являются - машины и оборудование. Данный объект упал на 152 тыс.руб. за счет их выбытия из оборота предприятия до 6908,00 тыс.руб. Однако их доля в общей стоимости возросла на 4,13 пункта. При этом анализируя 2003 год мы видим, что стоимость машин и оборудования за данный период резко сократилась на 3971,00 тыс. руб. Стоимость заданий также упала на 507,00 руб. Таким образом, видно, что за последние два года на ООО «ДАЛЬМЕБЕЛЬ» происходит снижение активной части промышленно-производственных фондов, что в конечном итоге может отрицательно отразиться на объеме оказываемых услуг, а следовательно и роста выручки.

Таблица 4

Наличие, состав и структура основных фондов за 2004 год

| Группы основных фондов и их наименования | На начало года | На конец года | Изменение за год, (+,-) | |||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Промышленно- производственные основные фонды | 54275,00 | 100,00 | 49612,00 | 99,98 | -4663,00 | -0,02 |

| 1.1.Здания | 19212,00 | 35,40 | 18705,00 | 37,69 | -507,00 | 2,30 |

| 1.2.Сооружения | 19364,00 | 35,68 | 19364,00 | 39,02 | 0,00 | 3,34 |

| 1.3.Земельные участки | 15,00 | 0,03 | 15,00 | 0,03 | 0,00 | 0,00 |

| 1.4.Машины и оборудование | 11031,00 | 20,32 | 7060,00 | 14,23 | -3971,00 | -6,10 |

| 1.5.Транспортные средства | 1479,00 | 2,73 | 1327,00 | 2,67 | -152,00 | -0,05 |

| 1.6.Инструмент, производственный и хозяйственный инвентарь | 113,00 | 0,21 | 125,00 | 0,25 | 12,00 | 0,04 |

| 1.7 Другие, не перечисленные выше, виды основных средств | 3061,00 | 5,64 | 3016,00 | 6,08 | -45,00 | 0,44 |

| 2.Непроизводственные основные фонды | 0,00 | 0,00 | 12,00 | 0,02 | 12,00 | 0,02 |

| Всего основных фондов | 54275,00 | 100,00 | 49624,00 | 100,00 | -4651,00 | 0,00 |

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко ) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп ) к их стоимости на конец этого же периода (Фк ) :

Ко = Фп : Фк

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промышленно-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент называют коэффициентом ввода (Кв )

При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным фондам и выяснить, за счет какой части основных фондов в большей степени происходит ее обновление:

Ко активной части2003 - Ко всех основных фондов2003 = 0,0-0,0074 = -0,0074

Ко активной части2002 - Ко всех основных фондов2002 = 0,03379-0,0325= 0,00129

Если в 2003 году обновление основных средств осуществлялось за счет активной части, то уже к концу 2004 года 0бновление основных фондов на аэропорте осуществляется за счет поступления прочих основных средств, что отрицательно при прочих равных условиях влияет на показатель фондоотдачи.

Коэффициент выбытия ( Квыб ) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб ) к их стоимости на начало этого же периода ( Фн )

Квыб = Фвыб : Фн .

Коэффициенты выбытия целесообразно рассчитывать по всем основным фондам, промышленно-производственным фондам, активной их части, отдельным группам промышленно-производственных основных фондов и основным видам оборудования. Их также можно рассчитывать отдельно по всем выбывшим основным фондам и отдельно по ликвидированным. В последнем случае такой коэффициент следует назвать коэффициентом ликвидации ( Кликв ).

Сравнивая коэффициент выбытия по активной части с коэффициентом выбытия по всем основным фондам, выясним, за счет какой части происходит ее выбытие :

Квыб активной части2002 - Квыб всех осн. Фондов2002 = 0,12408-0,11545=0,00863

Квыб активной части2003 - Квыб всех осн. Фондов2003 =0,26803-0,2469=-0,02113

На данном предприятии в 2003-2004 году выбытие происходило за счет активной части основных средств, что отрицательно влияет на уровень фондоотдачи, при прочих равных условиях

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Коэффициент износа (Ки ) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Ф) :

Ки = И : Ф.

Коэффициент годности (Кг ) - это отношение их остаточной стоимости к первоначальной (Ф) :

Кг = Ф0 : Ф=1 - Ки .

Коэффициент износа и годности рассчитываются как на начало периода, так и на конец (отчетную дату). Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды.

Таблица 5

Анализ изношенности основных средств предприятия за 2003-2004 гг.

| Показатели | 2003 | 2004 | Изменение за | |||

| На начало года | На конец года | На начало года | На конец года | 2003 год (+,-) | 2004 год (+,-) | |

| 1.Первоначальная стоимость основных средств, тыс. руб. | 54275,00 | 49612,00 | 49612,00 | 37641,00 | -4663,00 | -11971,00 |

| в т.ч. активной части | 49607,00 | 45129,00 | 45129,00 | 32881,00 | -4478,00 | -12248,00 |

| 2.Износ основных средств за время их эксплуатации, тыс. руб. | 35985,00 | 31042,00 | 31042,00 | 28772,00 | -4943,00 | -2270,00 |

| в т. ч. активной части | 34367,00 | 28227,00 | 28227,00 | 25806,00 | -6140,00 | -2421,00 |

| 3.Степень изношенности основных средств, % | 0,66301 | 0,62570 | 0,62570 | 0,76438 | -0,03732 | 0,13868 |

| в т. ч. активной части | 0,69279 | 0,62547 | 0,62547 | 0,78483 | -0,06731 | 0,15936 |

| 4.Степень годности основных средств, % | 0,33699 | 0,37430 | 0,37430 | 0,23562 | 0,03732 | -0,13868 |

| в т. ч. активной части | 0,30721 | 0,37453 | 0,37453 | 0,21517 | 0,06731 | -0,15936 |

Первоначальная стоимость основных средств за два года уменьшилась на 16634 тыс. руб., а износ их за время эксплуатации снизился на 7213 тыс. руб. Это привело к росту степени изношенности — в целом за два года на 10,136% . При этом степень годности за это время уменьшалась в большей степени за счет активной части основных производственных фондов (за два года он уменьшился на 9,21%). В соответствии со шкалой экспертных оценок для определения коэффициента износа при обследовании технического состояния машин и оборудования техническое состояние активной части основных фондов анализируемого предприятия можно определить как условно пригодное (в конце 2002 года коэффициент износа активной части равен 62,55%, в конце 2003 – 78,48%). Все это говорит не в пользу предприятия, так как его производственный потенциал с каждым годом падает, причем темп прироста степени изношенности основных средств за последний год вырос почти на 12%. Можно сказать, что для улучшения технического состояния основных фондов предприятию требуются значительные капитальные вложения.

Таблица 6

Шкала экспертных оценок для определения коэффициента износа при обследовании технического состояния активной части основных средств

| Оценка состояния | Характеристика технического состояния | Коэффициент износа, % |

| Новое | Новое, установленное и еще не эксплуатировавшееся оборудование, в отличном состоянии | До 5 |

| Очень хорошее | Практически новое оборудование, бывшее в недолгой эксплуатации и не требующее ремонта или замены каких-либо частей | До 15 |

| Хорошее | Бывшее в эксплуатации оборудование, полностью отремонтированное или реконструированное, в отличном состоянии | 16-35 |

| Удовлетворительное | Бывшее в эксплуатации оборудование, требующее некоторого ремонта или замены отдельных мелких частей, таких как подшипники, вкладыши и др. | 36-60 |

| Условно пригодное | Бывшее в эксплуатации оборудование в состоянии, пригодном для дальнейшей эксплуатации, но требующее значительного ремонта или замены главных частей, таких как двигатель и другие ответственные узлы | 61-80 |

| Неудовлетворительное | Бывшее в эксплуатации оборудование, требующее капитального ремонта, такого как замена рабочих органов основных агрегатов | 81-90 |

| Негодное к применению или лом | Оборудование, в отношении которого нет разумных перспектив на продажу, кроме как по стоимости основных материалов, которые можно из него извлечь | 91-100 |

Техническое состояние основных фондов зависит от своевременного и качественного их ремонта. Данные о выполнение плана по ремонту основных фондов на анализируемом предприятии за 2004 год приведены в таблице 8 в целом план по ремонту выполнен на 111,67%, и по сравнению с 2003 годом он также вырос на 16,81%, в том числе по активной части план перевыполнен на 7,62%, а по сравнению с 2003 годом ремонт вырос на 132,99%. Значительный рост показателя затрат на ремонт машин и оборудования, зданий за год говорит об улучшении технического состояния активной части. Но, конечно, есть определенная доля искажения в данных показателях, так как рост затрат в какой-то части может быть вызван за счет роста цен на комплектующие детали, а очистить показатели для анализа довольно затруднительно.

Таблица 7

Анализ выполнения плана ремонта основных фондов за 2004 год

| Показатели | Фактически за 2003 год, тыс. руб. | По плану на 2004 год, тыс. руб. | Фактически за 2004 год, тыс. руб. | Отклонение от прошлого года, тыс. руб. | Отклонение от плана тыс. руб. | Отношение 2004 г. к 2003 г., % (гр.3:гр.1х100%) | Выполнение плана, % (гр.3 : гр.2 х100 %) |

| 1.Затраты на ремонт (всего по предприятию) | 803 | 840 | 938 | 135 | 98 | 116,81 | 111,67 |

| 1.1.Затраты на ремонт промышленно-производственных основных фондов | 803 | 840 | 938 | 135 | 98 | 116,81 | 111,67 |

| 1.1.1.Затраты на ремонт машин и оборудования, зданий | 194 | 420 | 452 | 258 | 32 | 232,99 | 107,62 |

Данные отдела главного механика показали, что в результате фактического увеличения затрат на ремонты основных средств по сравнению с планом технические характеристики объектов были улучшены.

Проведенный анализ позволил сделать следующие выводы. ООО «Дальмебель» работает в современных рыночных условиях, особенность которых является усиление влияния таких факторов, как изменчивость условий внешней и внутренней финансовой среды, жестокая конкурентная борьба за ресурсы и сферы их приложения, необходимость быстрых технологических изменений, непрерывные нововведения в налоговом законодательстве, изменяющиеся процентные ставки и курсы валют.

В этих условиях перед финансовыми руководителями предприятия встает множество вопросов: Какой должна быть стратегия и тактика современного предприятия в условиях перехода к рынку? Как рационально организовывать финансовую деятельность предприятия для его дальнейшего "процветания"? Как повысить эффективность управления финансовыми ресурсами? Каким образом определить показатели хозяйственной деятельности, обеспечивающие устойчивое финансовое положение предприятия?

На эти и другие вопросы поможет ответить объективный анализ финансово-хозяйственной деятельности предприятия. Практика анализа сегодня должна ориентироваться на изменяющиеся рыночные условия, государственную политику в области реформирования и становления бухгалтерского учета и аудита, давать практические направления улучшения финансового состояния предприятий и преодоления кризисных состояний, в т.ч. банкротства.

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависят от причин его несостоятельности. Поскольку большинство предприятий разоряется по вине неэффективной государственной политики, то одним из путей финансового оздоровления ООО «Дальмебель» должна быть государственная поддержка, в частности льготных кредитов на обновление основных фондов.

Далее предприятию в будущем необходимо рассмотреть вопрос обновления материально-технической базы. Этой цели может помочь лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования.

1.2.2 Анализ численности, состава и движения рабочей силы

В таблице 8 представлены общеэкономические показатели деятельности ООО «Дальмебель» в динамике по годам: 2002-2004 гг.

Таблица 8

Система общеэкономических кадровых показателей в ООО «Дальмебель»

| № | Наименование показателя | Ед. изм. | Динамика по годам | ||

| 2002 | 2003 | 2004 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Общеэкономические показатели | |||||

| 1. | Объем продаж | тыс. руб. | 2950 | 3075 | 3670 |

| 2. | Производительность труда | тыс. руб. | 0,9649 | 0,965 | 1,0309 |

| 3. | Прибыль | тыс. руб. | 380,5 | 439,7 | 296 |

| 4. | Удельный вес фонда потребления в прибыли | % | 32 | 31,2 | 30,6 |

| Кадровые показатели | |||||

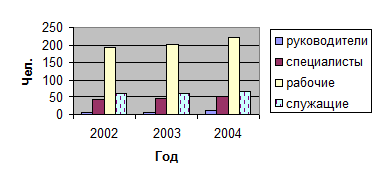

| 5. | Численность персонала, всего в том числе по категориям: |

чел. | 305 | 318 | 356 |

| - Руководители | 5 | 7 | 12 | ||

| - Специалисты | 45 | 47 | 54 | ||

| - Рабочие | 193 | 202 | 222 | ||

| - Служащие | 62 | 62 | 68 | ||

| 6. | Текучесть кадров | чел. | 32 | 27 | 16 |

| 7. | Образовательный состав персонала: | чел. | |||

| - неполное среднее | 8 | 7 | 5 | ||

| - общее среднее | 27 | 29 | 30 | ||

| - средне специальное | 81 | 84 | 94 | ||

| - высшее | 214 | 232 | 293 | ||

| 8. | Возрастной состав персонала: | чел. | |||

| - до 18 лет | 4 | 5 | 4 | ||

| - 18-25 лет | 98 | 101 | 168 | ||

| - 26-36 лет | 198 | 149 | 110 | ||

| - 37-50 лет | 17 | 55 | 68 | ||

| - свыше 50 лет | 5 | 8 | 6 | ||

| 9. | Средний возраст работающих | лет | 35,6 | 33,4 | 31,7 |

| 10. | Структура персонала по полу: | % | |||

| - женщин | 56,5 | 55,4 | 52,3 | ||

| - мужчин | 43,5 | 44,6 | 47,7 | ||

| 11. | Уровень профессиональной подготовки (для руководителей и специалистов) | % | |||

| - высшее образование | 85 | 87 | 89 | ||

| - среднее специальное | 11 | 12 | 9,5 | ||

| - практики | 4 | 1 | 1,5 | ||

| 12. | Уровень профессиональной подготовки (для рабочих) | % | |||

| - неполное среднее | 5,6 | 5,4 | 5,5 | ||

| - общее среднее | 24,3 | 25,6 | 24,9 | ||

| - средне специальное | 45,6 | 48,6 | 52,9 | ||

| - незаконченное высшее | 1,2 | 2,4 | 2,5 | ||

| - высшее | 23,3 | 18 | 14,2 | ||

| Показатели, характеризующие мотивацию трудовой деятельности | |||||

| 14. | Фонд заработной платы | тыс. руб. | 18,678 | 20,008 | 27,305 |

| 15. | Средняя заработная плата на одного работника | тыс. руб. | 6,11 | 6,28 | 7,67 |

| 16. | Затраты на обучение персонала, повышение квалификации (в месяц) | тыс. руб. | 61,4 | 61,7 | 70,0 |

| 17. | Затраты на осуществление льгот для персонала (в месяц) | тыс. руб. | 10,1 | 10,8 | 11,0 |

| 18. | Количество прогулов на одного работника | час. | 1,8 | 1,6 | 1,55 |

Анализ таблицы позволяет нам считать трудовой потенциал ООО «Дальмебель» значительно высоким.

В следующей таблице представлена итоговая характеристика персонала данного предприятия.

Таблица 9

Характеристика трудового потенциала ООО «Дальмебель»

| Показатель | Характеристика |

| 1 | 2 |

| 1. Структура персонала по категориям |

Как видно из рисунка, численность персонала увеличивается по всем категориям. Однако темп роста наиболее высок в категории рабочих. Это связано с введением в действие новой производственной лини (на базе «ЕМК»). Стабильный темп прироста наблюдается в категории специалистов и служащих. |

| 2. Структура по полу | В структуре по полу наблюдаем примерно одинаковое распределение персонала: мужчин и женщин. Численность женщин немного превышает численность мужчин, однако к 2004 году есть тенденция выравнивания и этого различия. |

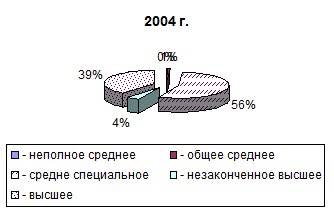

| 3. Образовательный состав |

Видим, что основную долю персонала занимают работники со средним специальным образованием (за два года их доля выросла с 55 до 56%). Другую наиболее весомую долю занимают работники с высшим образованием, хотя их доля несколько снизилась. |

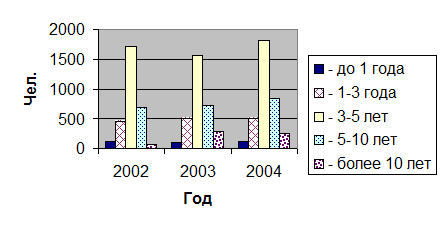

| 4. Структура персонала по стажу | Анализ персонала по стажу показал, что основную долю занимают работники, проработавшие в организации 3-5 лет. Значительную долю также занимают работники со средним опытом работы по специальности (5-10 лет), и работники с совсем небольшим опытом работы (1-3 года).

Наиболее молодой и малоопытный персонал – это рядовые служащие отделов (экономисты, менеджеры) и работники, обучающиеся на производстве (ученики, сборщики). Более опытными являются старшие специалисты, руководители отделов. И наиболее опытными являются генеральный директор, директора подразделений, начальники территориальных подразделений компании. |

Таким образом, в ООО «Дальмебель» персонал состоит из примерно одинаковой численности мужчин и женщин, основную долю составляют рабочие на производстве, специалисты и служащие. Персонал молодой, большая часть из которого имеет достаточный опыт работы, средний и высший уровень профессиональной подготовки в своей области.

Миссия ООО «Дальмебель»: наилучшим образом удовлетворять потребности покупателей Дальневосточного региона в высококачественной мебели для дома и офиса.

Цель деятельности компании – получение максимальной прибыли от производственной деятельности и наиболее полное удовлетворение работников предприятия в профессиональном и личностном развитии.

Анализ динамики численности уволившихся из ООО «Дальмебель» за 2002-2004 гг., а также динамика уровня текучести кадров приведены на рис.2.

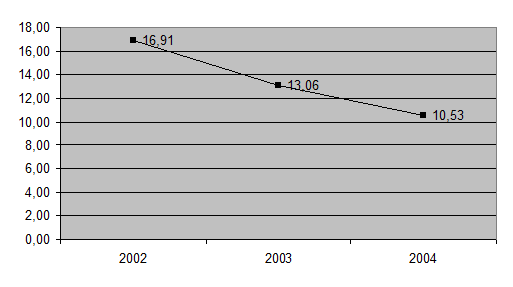

Видим, что уровень текучести кадров в ООО «Дальмебель» снижается. За 2002-2004 гг. коэффициент текучести кадров снизился на 37,7%. При этом в 2003 г. по сравнению с 2002 г. снижение составило 22,7%, а в 2004 г. по сравнению с 2003 г. – 19,3%.

Несмотря на устойчивую тенденцию снижения текучести кадров в рассматриваемой компании, ее уровень продолжает оставаться довольно значительным (около 11%).

Рисунок 2. Снижение уровня текучести кадров в ООО «Дальмебель», %

В результате в компании по прежнему достаточно высок уровень потерь, связанных с перерывами в работе; необходимостью обучения и переобучения новых работников; снижением производительности труда у работников, стоящих перед увольнением, с невысоким уровнем производительности труда вновь принятых работников; затратами на организацию подбора новых работников; потерями от брака в работе вновь принятых работников. По общим оценкам затраты на замену рабочих составляют 7–12% их годовой заработной платы, специалистов 18–30%, управляющих 20–100%.

По оценкам специалистов отдела кадров компании наиболее оптимальным уровнем для ООО «Дальмебель» является уровень текучести кадров около 5-12% (минимальный 5% - для рабочих и максимальный 12% - для руководителей и специалистов). Этот показатель был получен на основе расчетов максимальных дополнительных затрат, связанных с текучестью кадров, которые закладываются в ежегодном бюджете компании (таблица 10).

Таблица 10

Расчет планового уровня текучести кадров на 2004 год

| Показатели | Значение показателя |

| 1. Планируемая общая величина потерь от текучести кадров, тыс. руб. | 3000 |

| В том числе: | |

| - Потери от простоя рабочего места | 875 |

| - Потери, вызванные процедурами увольнения | 420 |

| - Потери, вызванные проведением процедуры найма работников на вакантное рабочее место | 795 |

| - Затраты на обучение принятого на работу сотрудника | 735 |

| - Потери от снижения производительности труда сотрудников, решившихся уволиться | 175 |

| 2. Максимальная сумма потерь на одного увольняющего работника, тыс. руб. | 10,5 |

| 3. Планируемая численность персонала, чел. | 3400 |

| 4. Планируемая численность уволившихся работников, чел. | 333 |

| 5. Планируемый средний уровень текучести кадров, % | 8,1 |

Аналогично рассчитывается планируемый уровень текучести кадров по основным категориям работников. Значение планируемого уровня текучести кадров по основным категориям работников приведено в табл.2 приложения Б.

Поэтому в целях оптимизации уровня текучести кадров, т.е. снижения потерь, связанных с текучестью кадров для ООО «Дальмебель» необходимо разработать мероприятия по стабилизации состава персонала предприятия, снижению уровня текучести кадров до нормального уровня.

Прежде всего, проанализируем коэффициент текучести в 2004г. по категориям работников, их возрасту, уровню образования, стажу работы в компании и уровню заработной платы.

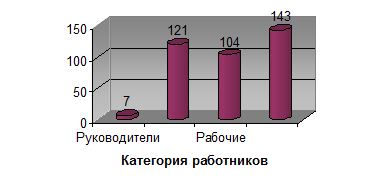

Если сгруппировать уволившихся сотрудников по категории (рисунок 2.9.), то получим, что наибольшее число уволившихся (143 человека) – из категории служащих. При этом необходимо отметить, что численность уволившихся работников примерно одинаково распределилась между тремя группами: служащие (143 человека), специалисты (121 человек), рабочие (104 человека).

Рисунок 3. Численность уволившихся работников ООО «Дальмебель» в 2004г. по основным категориям

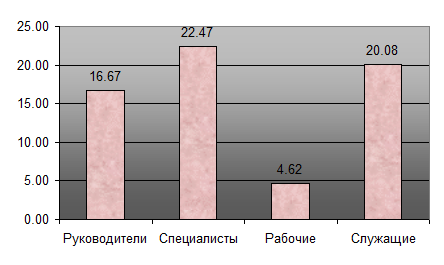

На основе такой группировки нельзя выявить определенную зависимость – работники каких категорий персонала увольняются чаще, тем более, что соотношение их по годам меняется. Из данной группировки также следует, что самую незначительную категорию уволившихся составляют руководители компании – всего 7 человек за год. Все уволившиеся сотрудники данной категории – руководители среднего звена (руководители отделов, начальники цехов). Однако, из этого не следует, что данную категорию можно не учитывать при планировании мероприятий по снижению текучести кадров. Наоборот, коэффициент текучести по данной категории персонала составляет 16,7%, тогда как средний коэффициент текучести кадров по всему персоналу компании – 10,53%. Это говорит о том, что это одна из наиболее нестабильных категорий персонала, потери по которой составляют основную часть потерь компании, связанных с текучестью кадров. Уровень текучести кадров по категориям работников представлен на рисунке 4.

Рисунок 4. Уровень текучести кадров ООО по отдельным категориям персонала, %

Наибольший уровень текучести кадров в ООО «Дальмебель» среди специалистов и служащих, среди которых необходимо отметить такие должности как менеджеры по продажам, продавцы, менеджеры по работе с клиентами.

Таблица 11

Структура уволившегося персонала и уровень текучести кадров ООО «Дальмебель» в 2004г. по возрасту

| Возраст | Численность | Коэффициент текучести кадров, % |

| До 18 лет | 12 | 3,20 |

| 18-25 лет | 234 | 62,40 |

| 26-36 лет | 86 | 22,93 |

| 37-50 лет | 33 | 8,80 |

| Свыше 50 лет | 10 | 2,67 |

Из таблицы 12 видим, что основную долю уволившихся работников составляют работники в возрасте от 18 до 25 лет. Довольно значительную часть составляют также работники в возрасте 26-36 лет. Наиболее значительная текучесть наблюдается среди работников в возрасте 18-25 лет.

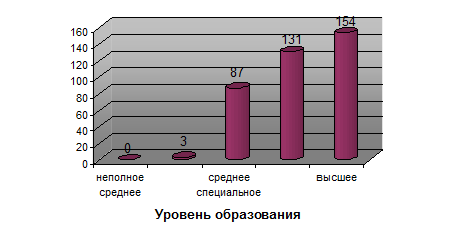

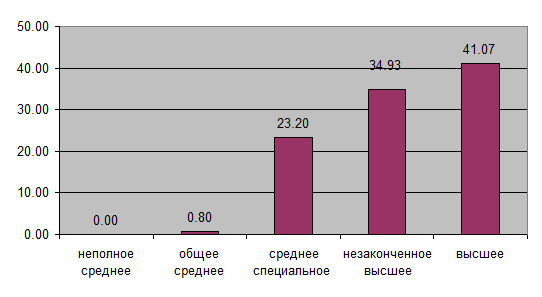

Рисунок 5. Численность уволившихся работников ООО «Дальмебель» в 2004г. по уровню образования

Рисунок 6. Уровень текучести кадров ООО в 2004г. по уровню образования

Таким образом, текучесть кадров ООО наиболее высока среди работников с высшим и незаконченным высшим образованием.

Анализ структуры уволившегося персонала по уровню образования показывает, что основную долю составляют работники с высшим образованием.

Средняя заработная плата сотрудников компании «Дальмебель» в 2004 году составила 7670 руб. (без учета заработной платы контрактников), что на 18,1% превышает аналогичный показатель прошлого года. На оказание благотворительной помощи детским образовательным учреждениям, организациям здравоохранения, культовым учреждениям (храмам, церквям и т.п.), пенсионерам Шатурского района и другим лицам, а также на развитие социальных проектов мебельная компания "Дальмебель" направила более 15 млн. рублей.

Таблица 12

Анализ численности уволившихся работников ООО «Дальмебель» в 2004г. по стажу работы в компании в зависимости от уровня заработной платы

| Стаж | Распределение численности уволившихся по уровню заработной платы, чел. | |||

| 4000-6000 руб. | 6100-9000 руб. | 9100-15000 руб. | Свыше 15100 руб. | |

| До 1 года | 12 | 7 | 0 | 0 |

| 1-3 года | 137 | 66 | 4 | 0 |

| 3-5 лет | 23 | 48 | 21 | 3 |

| 5-10 лет | 11 | 27 | 9 | 4 |

| Более 10 лет | 0 | 0 | 3 | 0 |

Таким образом, анализ структуры уволившихся работников показал, что увольняются в основном работники из категории специалистов и служащих, имеющих высшее образование, в возрасте 18-25 лет, проработавшие в компании не более 3-х лет и получавшие в компании не более 9000 руб. в виде заработной платы.

Значительный уровень текучести наблюдается среди руководящего состава. Из 42-х управленцев за 2004 год из организации уволилось 7 руководителей. Они относятся к категории сотрудников в возрасте от 26 до 36 лет, с высшим образованием и уровнем заработной платы от 9100 руб. и выше.

1.2.3 Анализ финансового состояния и платежеспособности

К основным показателям, характеризующим финансовые результаты деятельности и финансовое состояние предприятия отнесем ликвидность бухгалтерского баланса, расчет относительных показателей ликвидности предприятия, прибыль (убыток) от продаж, рентабельность продаж, общую рентабельность деятельности предприятия, рентабельность производства, рентабельность чистых активов, показатели деловой активности предприятия (связанных с оборачиваемостью оборотного капитала), а также показатели структуры и динамики доходов и расходов предприятия.

Для проведения анализа составим агрегированный баланс компании на основании бухгалтерской отчетности (см. Приложения).

Таблица 13

Агрегированный баланс ООО «Дальмебель»

АКТИВ |

Код | 2003 | 2004 | ||

| строки | |||||

| сумма, | % | сумма, | % | ||

| тыс. | тыс.руб. | ||||

| руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. Внеоборотные активы | |||||

| Нематериальные активы | 110 | 7488,5 | 5,5 | 0 | |

| в том числе | |||||

| организационные расходы | 112 | 7488,5 | 0 | ||

| Основные средства | 120 | 60648,5 | 44,9 | 70857,5 | 53,2 |

| в том числе | 0,0 | ||||

| здания, машины и оборудование | 122 | 60648,5 | 44,9 | 70857,5 | |

| Незавершенное строительство | 130 | 4591 | 3,4 | 2242,5 | 1,7 |

| Долгосрочные финансовые вложения | 140 | 889 | 0,7 | 922 | 0,7 |

| в том числе | 0,0 | 0,0 | |||

| инвестиции в дочерние общества | 141 | 18 | 0,0 | 18 | 0,0 |

| инвестиции в зависимые общества | 142 | 15 | 0,0 | 15 | 0,0 |

| инвестиции в другие организации | 143 | 5 | 0,0 | 5 | 0,0 |

| прочие долгосрочные финансовые вложения | 145 | 851 | 0,6 | 884 | 0,7 |

| Прочие внеоборотные активы | 150 | ||||

| ИТОГО по разделу I | 190 | 74468 | 54,5 | 74906 | 55,6 |

| II. Оборотные активы | |||||

| Запасы | 210 | 9833 | 7,3 | 19567,5 | 14,7 |

| в том числе | 0,0 | 0,0 | |||

| сырье, материалы и другие аналогичные ценности | 211 | 4801 | 3,6 | 6887,5 | 5,2 |

| затраты в незавершенном производстве | 213 | 4653 | 3,4 | 6851,5 | 5,1 |

| расходы будущих периодов | 216 | 127 | 0,1 | 5828,5 | 4,4 |

| прочие запасы и затраты | 217 | 252 | 0,2 | 0 | 0,0 |

| НДС по приобретенным ценностям | 220 | 260 | 0,2 | 897,5 | 0,7 |

| Дебиторская задолженность (платежи по которой ожидаются | 230 | 542 | 0,4 | 304,5 | 0,2 |

| более, чем через 12 месяцев после отчетной даты) | |||||

| в том числе | |||||

| покупатели и заказчики | 231 | 322 | 304,5 | ||

| прочие дебиторы | 235 | 220 | 0 | ||

| Дебиторская задолженность (платежи по которой ожидаются в | 240 | 17833,5 | 13,2 | 19097,5 | 14,3 |

| течение 12 месяцев после отчетной даты) | |||||

| в том числе | |||||

| покупатели и заказчики | 241 | 11492 | 11239 | ||

| авансы выданные | 245 | 962,5 | 7294 | ||

| прочие дебиторы | 246 | 5379 | 564,5 | ||

| Краткосрочные финансовые вложения | 450 | 0 | 50 | 0,0 | |

| в том числе | 0,0 | ||||

| прочие краткосрочные финансовые вложения | 253 | 0 | 50 | 0,0 | |

| Денежные средства | 260 | 32997 | 24,4 | 19246 | 14,5 |

| в том числе | |||||

| касса | 261 | 99 | 39,5 | ||

| расчетные счета | 262 | 1367,5 | 1200 | ||

| валютные счета | 263 | 65,5 | 223,5 | ||

| прочие денежные средства | 264 | 31465 | 17783 | ||

| Прочие оборотные активы | 270 | ||||

| ИТОГО по разделу II | 290 | 60923.5 | 45,5 | 59108 | 44,4 |

| БАЛАНС (сумма строк 190+290) | 300 | 135391.5 | 100,0 | 134014 | 100,0 |

| ПАССИВ | |||||

| 1 | 2 | 3 | 4 | ||

| III. Капитал и резервы | |||||

| Уставный капитал | 410 | 150 | 0,1 | 150 | 0,1 |

| Добавочный капитал | 420 | 1438 | 1,1 | 1438 | 1,1 |

| Резервный капитал | 430 | 30 | 0,0 | 30 | 0,0 |

| в том числе | 0,0 | 0,0 | |||

| резервы, образованные в соответствии с законодательством | 431 | 22,5 | 0,0 | 22,5 | 0,0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 7,5 | 0,0 | 7,5 | 0,0 |

| Нераспределенная прибыль (непокрытый убыток) | 3368 | 2,5 | 39887,5 | 29,9 | |

| в том числе | 0,0 | 0,0 | |||

| нераспределенная прибыль прошлых лет | 460 | 21609,5 | 16,0 | 30453,5 | 22,9 |

| непокрытый убыток прошлых лет | 465 | -18242 | -13,5 | -14257,5 | -10,7 |

| нераспределенная прибыль отчетного года | 470 | 0 | 0,0 | 23691,5 | 17,8 |

| непокрытый убыток отчетного года | 475 | 0,0 | 0,0 | ||

| ИТОГО по разделу III | 490 | 4986 | 3,7 | 41505.5 | 31,2 |

| IV. Долгосрочные обязательства | |||||

| Займы и кредиты | 510 | 44293 | 32,8 | 0 | 0,0 |

| в том числе | |||||

| кредиты банков, подлежащие погашению более, чем через 12 месяцев | 511 | ||||

| после отчетной даты | |||||

| займы, подлежащие погашению более, чем через 12 месяцев | 512 | ||||

| после отчетной даты | |||||

| Прочие долгосрочные обязательства | 520 | ||||

| ИТОГО по разделу IV | 590 | 44293 | 32,8 | 0 | 0,0 |

| V. Краткосрочные обязательства | |||||

| Займы и кредиты | 610 | 1570,5 | 1,2 | 17362 | 13,0 |

| в том числе | 0,0 | 0,0 | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев | 611 | 1500 | 1,1 | 17291,5 | 13,0 |

| после отчетной даты | 0,0 | 0,0 | |||

| займы, подлежащие погашению более в течение 12 месяцев | 612 | 70,5 | 0,1 | 70,5 | 0,1 |

| после отчетной даты | 0,0 | 0,0 | |||

| Кредиторская задолженность | 620 | 84233 | 62,4 | 74317,5 | 55,8 |

| в том числе | |||||

| поставщики и подрядчики | 621 | 67955,5 | 40855,5 | ||

| векселя к уплате | 622 | ||||

| задолженность перед дочерними зависимыми обществами | 623 | ||||

| задолженность перед персоналом организации | 624 | 552,5 | 972,5 | ||

| задолженность перед государственными внебюджетными фондами | 625 | 258,5 | 255 | ||

| задолженность перед бюджетом | 626 | 4508,5 | 6725,5 | ||

| авансы полученные | 627 | 8402 | 23400 | ||

| прочие кредиторы | 628 | 2556 | 2109 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||||

| Доходы будущих периодов | 640 | ||||

| Резервы предстоящих расходов | 650 | ||||

| Прочие краткосрочные обязательства | 660 | ||||

| ИТОГО по разделу V | 690 | 85803.5 | 63,5 | 91679.5 | 68,8 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 135082.5 | 100,0 | 133185 | 100,0 |

Анализируя показатели структуры активов и источников предприятия можно отметить:

· рост доли внеоборотных активов в общей структуре активов, и соответственно – снижение доли оборотных активов. Это может означать дефицит оборотных средств, в частности денежных.

· доля собственных средств возросла на 27,5% (32,2-3,7), это, несомненно положительная тенденция.

· доля краткосрочных обязательств возросла на 5,3% (68,8-63,5). Произошло это за счет роста краткосрочных займов и кредитов (13,0%). Учитывая, что рост доли собственных средств практически в 2 раза превышает рост краткосрочных займов и кредитов, можно сказать, что предприятие стремится развиваться в основном за счет собственного капитала.

Анализ ликвидности баланса позволяет оценить кредитоспособность предприятия, то есть его способность рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

По степени ликвидности активы делятся на:

- наиболее ликвидные активы (сумма денежных средств и краткосрочных финансовых вложений предприятия), НЛА;

- быстро реализуемые активы (сумма дебиторской задолженности со сроком погашения менее года и прочих активов), БРА;

- медленно реализуемые активы (сумма дебиторской задолженности со сроком погашения более года, запасов, за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения), МРА;

- труднореализуемые активы (внеоборотные активы за вычетом долгосрочных финансовых вложений), ТРА;

По срочности обязательств пассивы подразделяются на:

- наиболее срочные обязательства (Сумма кредиторской задолженности и прочих краткосрочных пассивов), НСО;

- краткосрочные пассивы (краткосрочные займы и кредиты), КПС;

- долгосрочные пассивы (итог раздела IV пассива баланса), ДПС;

- постоянные пассивы (сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов и платежей, скорректированная на величину расходов будущих периодов), ПСП.

Для соблюдения абсолютной ликвидности баланса должны соблюдаться следующие неравенства:

НЛА ≥ НСО (1)

БРА ≥ КСП (2)

МРА ≥ ДСП (3)

ТРА ≤ ПСП (4)

Неравенства (1) и (2) характеризуют текущую ликвидность, неравенства (3) и (4) – перспективную.

Таблица 14

Исследование ликвидности баланса ООО «Дальмебель»

| Алгоритм | 2003 | 2004 | Алгоритм | 2003 | 2004 | Платежный излишек | |||

| АКТИВ | расчета | ПАССИВ | расчета | (недостаток) | |||||

| 2003 | 2004 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 | ||

| Наиболее | Наиболее | стр. 620 | 84 233,0 | 74 317,5 | -84 233,0 | -74 317,5 | |||

| ликвидные | стр.260+ | 32 997,0 | 19 246,0 | срочные обя | |||||

| активы | стр.270 | зательства | |||||||

| Быстро | Краткосрочные | стр.610+ | |||||||

| реализуе | стр. 240+ | 17 833,5 | 19 147,5 | пассивы | стр.660 | 1 570,5 | 17 362,0 | 16 263 | 1 785,5 |

| мые активы | стр.250 | ||||||||

| Медленно- | стр.210+ | Долгосрочные | стр.590+ | ||||||

| реализуемые | стр.220+ | 10 635,0 | 20 769,5 | пассивы | стр.640+ | 44 293,0 | 0,0 | -33 658 | 20 769,5 |

| Активы | стр.230 | стр.630 | |||||||

| Трудно- | Постоянные | ||||||||

| Реализуе | стр. 190 | 73 617,0 | 74 022,0 | пассивы | стр.490 | 4 986,0 | 41 505,5 | 68 631 | 32 516,5 |

| мые активы | |||||||||

| БАЛАНС | 135 082,5 | 133 185,0 | 135 082,5 | 133 185,0 | 0,0 | 0,0 | |||

На основе полученных данных следует вывод о низкой ликвидности данного предприятия. Неравенство (1) не соблюдено (платежный недостаток в 2003 году – 51236 тыс. руб., на конец 2004 года – 55071,5 тыс. руб.), что свидетельствует о неспособности предприятия рассчитаться по наиболее срочным обязательствам.

Несмотря на то, что неравенство (2) соблюдается (есть платежный излишек как в 2003 году – 16263 тыс. руб., так и на конец 2004 года – 1785,5 тыс. руб.), текущая платежеспособность предприятия неудовлетворительна.

Не соблюдение неравенств (3) и (4) на начало периода свидетельствует о не достаточности перспективной ликвидности предприятия. Несмотря на то, что на конец 2004 года неравенство (3) соблюдается, ликвидность остается низкой, т.к. в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные, а перспективная ликвидность – текущую.

Таблица 15

Расчет относительных показателей ликвидности ООО «ДАЛЬМЕБЕЛЬ»

| Показатель | Алгоритм расчета | Значение на2003 г | Значение на 200 4 | |

| Коэффициент | стр.210 + стр.250

стр.610 + стр.620 + стр.630 + стр.660 |

0,1 | 0,2 | |

| абсолютной | ||||

| ликвидности | ||||

| Коэффициент | стр.260 + стр. 250

стр.620 + стр. 610 |

0,4 | 0,2 | |

| быстрой | ||||

| ликвидности | ||||

| Коэффициент | стр.290 – стр.244 – стр. 252 стр.610 + стр.620 + стр.630 + стр.660 |

0,7 | 0,6 | |

| текущей | ||||

| ликвидности |

При рекомендуемом значении Коэффициента абсолютной ликвидности от 0,2 до 0,5 минимального порога он достиг на конец 2004 года (0,2).

При рекомендуемом значении Коэффициента быстрой ликвидности от 1 и выше данный коэффициент предприятия остается очень низким как на начало периода, так и на конец.

Рекомендуемое значение Коэффициента текущей ликвидности от 1 до 2. Как видно из расчета данный коэффициент крайне низкий.

Таким образом, можно сделать вывод о низкой ликвидности предприятия. В случае его банкротства понадобится определенное время для реализации всех активов.

Общие выводы по анализу результатов экономической деятельности предприятия:

По результатам проведенного анализа финансовой деятельности ООО «Дальмебель» можно сделать следующие выводы:

1. Структура баланса неудовлетворительная.

2. Предприятие испытывает недостаток собственных оборотных средств.

3. Предприятие зависимо от заемных источников.

4. Предприятие неплатежноспособно и находится в кризисном состоянии.

2.1 Состояние и перспективы развития производства мебели

В настоящее время лесопромышленный комплекс России нуждается в кардинальных преобразованиях в России нуждается в кардинальных преобразованиях – прежде всего в области стратегического мышления. Оно должно стать рыночным, направленным на максимизацию прибыли путем создания стратегического потенциала предприятий, а не сиюминутной выгоды[1] .

Анализ отрасли необходим для получения данных о состоянии и объемах производства, динамики предложения товаров/услуг, трудностях развития рассматриваемой отрасли и влияющих на нее факторов. Цель такого изучения – получение общего представления о рынке предложения продукции и использование данных для принятия дальнейших решений о вступлении или не вступлении в рассматриваемый бизнес.

Подотрасль «Производство мебели» является составной частью отрасли «Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность»[2] .

За период с 1997 по 2004 годы промышленное производство в целом по стране сократилось более чем в два раза, к настоящему времени составляет всего лишь 0,46% от уровня 1990г. Кризис тронул и деревообрабатывающую отрасль, где за прошедшие восемь лет выпуск продукции упал на 64%. В результате на сегодняшний момент загрузка производственных мощностей в лесном и лесоперерабатывающем комплексе не превышает 34%.

Таблица 16

Динамика производства продукции в лесной, деревообрабатывающей и целлюлозно–бумажной промышленности в 1970 – 2004 гг. в % к предыдущему году.

|

Таблица 17

Динамика производства важнейших видов продукции в лесной и деревообрабатывающей промышленности в 1970 – 2004 гг.

|

В январе – феврале 2005 года, по данным Госкомстата РФ, наблюдался рост в некоторых отраслях промышленности. Наибольший рост отмечен, в том числе и в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности, которая входит в тройку лидеров по увеличению объемов производства продукции.

Динамика производства по промышленности в целом за 2004-2005 гг.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 18

Динамика производства в лесной, деревообрабатывающей и целлюлозно – бумажной промышленности в 2005 г. в %.

|

||||||||||||

В деревообрабатывающей промышленности в январе – феврале 2005 г. по сравнению с соответствующим периодом 2004г. увеличилось среднесуточное производство паркета (на 5,3%), древесностружечных плит (на 6,4%), спичек (на 11%). При этом снизился объем выпуска деревянных домов заводского изготовления, дверных и оконных блоков, цементно-стружечных плит и ящичных комплектов.

Из предметов мебели за два первых месяца 2005 г. по сравнению с январем-февралем 2004 г. выросло среднесуточное производство стульев (на 3%), шкафов (на 9,3%), столов (на 15,7%); снизился выпуск кресел (на 25,5%), диванов, тахт и кушеток (на 21,2%).

Таблица 19

Динамика производства важнейших видов продукции в лесной и деревообрабатывающей промышленности в 2005 г., %

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Переход на новые технологии в производстве мебели повлек за собой разработку и освоение новых видов оборудования, которые до недавних пор только импортировались.

Рассматривая станкостроительную отрасль в целом, куда входит производство деревообрабатывающих станков, были получены данные по объему производства продукции (и отдельно по деревообрабатывающей продукции). По данным Госкомстата объем производства в целом по отрасли сократился в годовой оценке на 23%, между тем по позиции деревообрабатывающего оборудования зафиксирован прирост производства более чем в 1,4 раза (на 41,4%).

Таблица 20

Динамика производства в станкостроительной и индустриальной промышленности в 2004 – 2005 гг. %

|

|||||||||||||||||||||||||||||||||||

Лесозаготовительная промышленность России является самым крупным потребителем древесины и производит около 355 наименований товарной продукции от общего объема производимой продукции лесопромышленного комплекса. В нее входит около 12000 предприятий различной мощности и производительной ориентации, в том числе более 2000 лесопильно-деревообрабатывающих комбинатов, 46 фанерных заводов, 200 предприятий древесных плит, 3500 мебельных фабрик, 16 спичечных фабрик и др.

Тенденции развития отрасли. После кризиса в 1998 г. продажи отечественного деревообрабатывающего оборудования стали расти. За пять месяцев (октябрь - февраль 2004 / 2005 гг.) объемы продаж на рынке увеличились в 1,5 – 2 раза. В конце 2004 г. наблюдался пик продаж деревообрабатывающего оборудования. Повышенную активность проявляют все регионы России, даже те, которые раньше покупали деревообрабатывающие станки крайне редко.

Деревообработка – одна из отраслей, которые наиболее устойчивы к кризисным ситуациям: спрос на пиломатериалы, мебель и другую продукцию деревообрабатывающей отрасли относительно устойчив даже в тяжелые времена. Отсюда – спрос на оборудование. Доля бартера в продажах оборудования снизилась почти вдвое.

На данный момент большинство крупных мебельных производств и частных предприятий расширяет и обновляет парк оборудования. Среди деревообрабатывающих станков особенной популярностью пользуются комплекты оборудования для производства корпусной мебели (форматные станки, станки для склеивания кромок, присадочные).

Высок спрос на оборудование для производства деревянных евроокон.

«Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность» по итогам января-февраля 2005 г. вошла в тройку лидеров по увеличению объемов производства продукции. Производство деревообрабатывающего оборудования увеличилось более чем на 40%.

За 9 месяцев объем производства мебели в Хабаровском крае возрос в 1,5 раза до 200 млн рублей. В Хабаровске состоялась коллегия министерства лесной промышленности края, посвященная состоянию и перспективам развития производства мебели на период 2003-2005 гг[3] .

В Хабаровском крае производством мебели занимается 26 предприятий, которые за 9 месяцев 2003 г. произвели мебели на 200 млн рублей, что в 1,5 раза больше показателей аналогичного периода прошлого года.

Доля малых и средних предприятий в 2002 г. возросла до 66%. При этом 50% от общего объема производства мебели в крае приходится на мебельную фабрику «Династия», ООО «Дальмебель», фабрику мягкой мебели «Новая» и ООО «Сфера Маркет».

Одной из составных частей мебельной промышленности является производство мебельной фурнитуры. Мебельная фурнитура – это несколько десятков тысяч наименований изделий, используемых при производстве мебели. Каталоги ведущих зарубежных изготовителей и поставщиков фурнитуры представляют собой многотомные издания и содержат сотни страниц[4] .

В отраслевом стандарте "Фурнитура мебельная. Общие технические требования" приведена классификация изделий мебельной фурнитуры, которая включает в себя более 110 ее видов. Это лицевая и крепежная фурнитура, различные петли, стяжки, держатели полок и зеркал, защелки, ручки, а также декоративные элементы, механизмы трансформации, колесные и поворотные опоры, направляющие. Следует сказать, что в изготовлении мебели используются также различные стеклоизделия, емкости пластмассовые и металлические, сушители для посуды, зеркала и прочие изделия, относящиеся к комплектующим изделиям для мебели. В изготовлении фурнитуры и комплектующих изделий для мебели применяются различные материалы: пластические массы, металлы, дерево и их сочетания. Поверхность изделий полируется, окрашивается, в том числе порошковыми красками, металлизируется методом вакуумного напыления, гальванопластики и с использованием других технологий.

Все этапы проектирования и изготовления мебели связаны с фурнитурой. Грамотно выбранная фурнитура положительно влияет на архитектурно-художественное решение мебели, организацию технологического процесса производства, прочность и долговечность мебели, удобство ее эксплуатации. И если плохо спроектированную по дизайну мебель вряд ли можно спасти хорошей фурнитурой, то грамотно разработанную мебель правильно выбранная фурнитура может перевести на более высокий дизайнерский и, как следствие, потребительский уровень. Важность фурнитуры для мебели подтверждается и тем, что в структуре себестоимости корпусной мебели фурнитура составляет 10-12, а то и 15%, в кухонной до 25%, в современной мягкой мебели с каркасными механизмами трансформации - 30-40%.

До конца 80-х годов потребность в мебельной фурнитуре практически полностью удовлетворялась отечественной фурнитурой. Изготовлением фурнитуры занимались около 700 заводов всех министерств и ведомств, имеющихся тогда в СССР, в том числе Минлеспрома, Миноборонпрома, Минстанкопрома, Минэлектронпрома и т.д. Руководство мебельной отрасли уделяло большое внимание развитию производства мебельной фурнитуры в стране. Выделялись средства на опытно-конструкторские работы и на классификацию, стандартизацию, разработку отраслевых стандартов. Основной объем этих работ выполнял Всесоюзный проектно-конструкторский и технологический институт мебели (ВПКТИМ). Активно сотрудничали с ВПКТИМом передовые заводы. Они предлагали дизайнерские и технологические решения новых изделий мебельной фурнитуры. Это позволило за 5-7 лет перейти от изготовления маловыразительных и примитивно штампованных изделий фурнитуры на технически более сложные изделия.

Значительно увеличился и объем изготовления фурнитуры. Так, например, только один из Новосибирских заводов изготавливал в год около 50 млн четырехшарнирных петель. К 1980 году, благодаря активной работе ВПКТИМ с заводами-изготовителями мебельной фурнитуры, в ассортимент мебельной фурнитуры вошли изделия, не уступающие по своему техническому уровню и качеству лучшим зарубежным образцам. К ним относились опоры колесные с металлическим хромированным корпусом, секретерные кронштейны с тормозом, магнитные защелки, замки, ручки из цветных металлов. Все эти изделия в рамках Совета экономической взаимопомощи готовы были закупать страны бывшего в то время экономического содружества: Венгрия, Чехословакия, ГДР, Польша, Болгария. Вместе с тем большинство изготавливаемых изделий по своему техническому уровню, уровню дизайна, уступали аналогичным изделиям западных фирм. Главным образом это объяснялось тем, что в условиях дефицита мебели проявился консерватизм мебельных предприятий - они совершенно не стремились к использованию новых, более совершенных изделий фурнитуры в мебели. В связи с этим более 30% интересных разработок ВПКТИМ и ведущих заводов-изготовителей мебельной фурнитуры так и остались невостребованными. Как объективный фактор, следует отметить, что большинство отечественных предприятий, изготавливавших фурнитуру, только накапливали опыт массового изготовления фурнитуры, имея за плечами 8-12 лет работы в этой области, в то время как ведущие изготовители Германии и Италии имели почти полувековой опыт изготовления фурнитуры.

В части обеспечения мебельной фурнитурой изготовителей мебели, дело обстояло следующим образом. Обеспечение было централизованным. В Тресте "Союзлескомплект" Минлеспрома СССР существовал отдел мебельной фурнитуры, который собирал от мебельных предприятий, объединений, республиканских министерств и ведомств заявки на поставку им мебельной фурнитуры и заключал договоры на изготовление и поставку фурнитуры с предприятиями изготовителями. На основе полученных заявок и заключенных договоров на изготовление и поставку мебельной фурнитуры осуществлялось прикрепление получателей фурнитуры к изготовителям. В дальнейшем осуществлялся контроль над дисциплиной поставок фурнитуры, согласование цен и образцов на изготавливаемую фурнитуру. В распоряжении Треста "Союзлескомплект" в Москве находился склад с достаточным ассортиментом и количеством мебельной фурнитуры для оперативной отгрузки фурнитуры тем или иным мебельным предприятиям в случае срыва поставки фурнитуры прикрепленным к ним заводам.

Такова общая картина изготовления и поставки мебельной фурнитуры, сложившаяся к началу 90-х годов прошлого века, когда кризис в нашей стране привел к кардинальным изменениям в производстве мебели (как, впрочем, и большинства изделий промышленности), к резкому сокращению объемов изготовления отечественной мебели.

Значительно снизилась соответственно и потребность в мебельной фурнитуре. Многие изготовители мебельной фурнитуры в России из-за отсутствия заказов полностью прекратили свое существование или переориентировали свои производственные мощности на изготовление других изделий. Все это сопровождалось сокращением рабочих мест, распадом инженерных коллективов, принимавших участие в проектировании и изготовлении мебельной фурнитуры, и, как следствие, необратимой потерей с трудом накопленного опыта.

Оставшихся производственных мощностей по изготовлению мебельной фурнитуры едва хватало на обеспечение не более 70% потребностей Российской мебельной промышленности. Остальная потребность в фурнитуре обеспечивалась за счет импорта. По данным Таможенного комитета, по импорту закупалось фурнитуры на сумму более 30 млн долларов США. Возрождение мебельного производства в конце 90-х годов происходило в новых политических, а главное экономических условиях. Ликвидация системы централизованных фирм, имеющих право внешнеэкономической деятельности, привела к тому, что каждый изготовитель мебели получил возможность закупать фурнитуру по импорту в Италии, Германии, Испании, Польше, Турции, Китае и других странах. Рынок России начал активно заполняться импортной фурнитурой и комплектующими изделиями для мебели различного уровня качества и практически неограниченного ассортимента. Это в первую очередь относится к лицевой фурнитуре, направляющим, метабоксам, стяжкам, фурнитуре для раздвижных дверей, четырехшарнирным петлям, механизмам трансформации для мягкой мебели. Цены на импортную мебельную фурнитуру при тогдашнем курсе российского рубля к доллару США были сравнительно невысокими по сравнению с фурнитурой российских изготовителей, а фурнитура из Турции, Польши, Китая и вовсе была дешевле. В крупных промышленных центрах стали создаваться представительства ведущих зарубежных фирм, предлагавших фурнитуру по многостраничным каталогам в любых объемах и ассортименте. Стали создаваться многочисленные фирмы, взявшие на себя обеспечение мебельных производств фурнитурой российского и импортного изготовления.

В итоге российские изготовители мебели получили значительно расширенный ассортимент современной фурнитуры. Были сняты многие ограничения при проектировании и освоении новых изделий мебели, так как появилась возможность оперативно решать вопросы, связанные с поставками необходимой фурнитуры. За счет использования самой совершенной по техническому уровню фурнитуры, в том числе различных механизмов, четырехшарнирных петель, направляющих, российским покупателям начали предлагаться отечественные изделия мебели с высоким уровнем комфортабельности (удобно трансформируемые изделия мягкой мебели, шкафы купе с бесшумно раздвигающимися дверями, рабочие кресла с механизмами качения и так далее). Объем закупаемой по импорту мебельной фурнитуры составил ориентировочно 50% от общей потребности для предприятий, изготавливающих недорогую мебель, и практически 100% для предприятий изготавливающих дорогую мебель, в том числе из массива древесины.

Ситуация значительно изменилась с конца 2004 года, когда в связи с резким падением курса российского рубля к доллару США выросли цены на импортную фурнитуру. Спрос на импортную фурнитуру снизился до 10-15% от общей потребности в фурнитуре. Российские изготовители фурнитуры значительно увеличили объемы изготовления и поставок фурнитуры, тем более что ряд изготовителей не теряли время и принимали меры по повышению конкурентоспособности своей продукции. Используя российские и иностранные выставки, они получили возможность знакомиться с современным дизайном фурнитуры и использовать опыт ведущих иностранных фирм в своем производстве.

Некоторые предприятия, по моему мнению, составляют передовую часть изготовителей мебельной фурнитуры в России. Это, прежде всего ООО "Валмакс" (г. Миасс), ООО "Фурнитура для мебели" (Москва), ЗАО "Окуловский завод мебельной фурнитуры", ЗАО "Электрогорский фурнитурный завод". Грамотное руководство этими предприятиями, позволяет планомерно осваивать новые модели фурнитуры, технологии изготовления, постоянно проводить работу по повышению качества и эксплуатационных характеристик изготавливаемых изделий. Однако до современных образцов мебельной фурнитуры производства ведущих иностранных брендов нашим изготовителям фурнитуры далековато. Причин этому, к сожалению, много, но главные причины в следующем:

1. Устаревший станочный парк заводов-изготовителей.

2. Неудовлетворительный налоговый кодекс, который не стимулирует отечественного изготовителя и не способствует обновлению основных фондов предприятий.

3. Значительный рост стоимости технологической оснастки, который в сочетании с работой отечественных предприятий с небольшой рентабельностью, позволяющей поддерживать конкурентоспособные невысокие цены, не дает возможность осваивать сложные современные изделия фурнитуры.

4. Увеличение стоимости отечественных материалов (стали, алюминия, пластмасс, цинка) до уровня мировых цен.

5. Низкое качество отечественных материалов, например проката и сортамента стали для штамповки и высадки, что не позволяет изготавливать даже простейшие изделия на современном высокопроизводительном оборудовании.

6. Потеря в 90-х годах большого количества специалистов рабочих и инженерно-технических работников.

7. Отсутствие современной нормативно-технической базы по стандартизации и каталогизации мебельной фурнитуры и контролю ее качества.

Крупные предприятия, в первую очередь оборонного комплекса, которые могли бы внести значительную лепту в развитие изготовления мебельной фурнитуры в России, считают ниже своего достоинства изготавливать такую "мелочевку". Приведу пример. Летом 2000 г. с представителем Минэкономики России мы неоднократно выезжали в один из Подмосковных городов, где имеется сильное производство оборонного комплекса и где предполагалось разместить заказы на изготовление фурнитуры. Кончилось дело тем, что нам вручили калькуляцию на изготовление четырех шарнирных петель, по которой себестоимость изготовления составляла 22 руб. 78 коп., а отпускная цена - 27 руб. 34 коп., что по тому курсу было более 1 доллара, тогда как импортные высококачественные петли стоили от 40 до 60 центов. Кроме того, нужно было оплатить подготовку документации, оснастку и так далее, а что из этого получиться - не известно. Другими словами, нас вежливо "отфутболили", а в приватной беседе объяснили, что выгоднее сделать танк или самолет. Вот сидят и ждут оборонных заказов.

Особо следует остановиться на вопросе ввозных таможенных пошлин. Мне думается, что в настоящее время можно и нужно снизить ввозные таможенные пошлины на отдельные виды фурнитуры, а именно на те виды фурнитуры, по которым потребность мебельной промышленности не удовлетворяется полностью изготовителями фурнитуры в России. Отсутствие качественной фурнитуры снижает конкурентоспособность российской мебели, а залог развития фурнитурной промышленности в России - это успешная работа мебельщиков.

Таково, в основном, положение с изготовлением мебельной фурнитуры в России, которое сложилось на сегодняшний день. Что можно и нужно делать для развития изготовления мебельной фурнитуры в России? Самое главное, на мой взгляд, и это мнение разделяют ведущие изготовители фурнитуры, - объединение изготовителей мебельной фурнитуры в единый Союз для совместного решения общих проблем. Для этого в составе Ассоциации мебельной и деревообрабатывающей промышленности России создана Секция мебельной фурнитуры.

Большинство упомянутых выше предприятий-изготовителей мебельной фурнитуры, определяющих положительные тенденции в изготовлении Российской фурнитуры, - члены Ассоциации.

Основная цель создания Секции - консолидация усилий на развитии изготовления мебельной фурнитуры в России для обеспечения мебельной промышленности России отечественной высококачественной и конкурентоспособной фурнитурой. Девиз работы - "российская фурнитура для российской мебели".

Для достижения декларируемой цели Секция ставит своими задачами:

1. Проведение постоянной работы по координации изготовления мебельной фурнитуры в соответствии с потребностями мебельной промышленности.

2. Изучение конъюнктуры российского и зарубежного рынка мебельной фурнитуры.

3. Создание базы данных для разработки организационно-технических и экономических мероприятий в части возможного увеличения объемов изготовления конкурентоспособной и высококачественной отечественной фурнитуры. 4. Содействие развитию изготовления современной фурнитуры с привлечением зарубежных технологий, "ноу-хау".

5. Содействие членам Ассоциации в поиске потенциальных партнеров на российском и зарубежном рынке.

6. Оказание содействия в сертификации производства и изделий мебельной фурнитуры.

7. Осуществление рекламно-информационной деятельности, включая участие в симпозиумах, семинарах, отраслевых выставках.

8. Привлечение членов Секции к разработке нормативно-технической документации на мебельную фурнитуру.

9. Создание и периодическое обновление каталога изготовителей мебельной фурнитуры.

Значительная работа в плане реализации поставленных задач уже проделана, но многое еще предстоит сделать. В частности, Секцией мебельной фурнитуры организованы семинары в рамках проведения специализированных мебельных выставок по проблемам изготовления и поставок мебельной фурнитуры в России. Для освещения и обсуждения насущных проблем в области проектирования, изготовления, использования мебельной фурнитуры, как и других материалов, применяемых при изготовлении мебели, регулярно печатаются статьи в отраслевых журналах. Приглашаю всех желающих высказывать на страницах журналов свое мнение и видение проблем, стоящих перед отраслью. Причем это относится не только к изготовителям мебельной фурнитуры, но и к мебельщикам. Ведь мы работаем для них, и хотелось бы услышать мнение изготовителей мебели о том, какой бы они хотели видеть мебельную фурнитуру, что определяет их выбор при покупке фурнитуры. Другими словами, для успешного развития изготовления мебельной фурнитуры в России необходим самый тесный контакт фурнитурщиков и мебельщиков.

Состоявшийся на страницах журналов и на организованных встречах обмен мнениями, анализ участия фурнитурщиков в выставках, показал, что отношение изготовителей фурнитуры к своему месту в мебельной отрасли меняется в лучшую сторону. Налицо не только желание "впихнуть" свою фурнитуру мебельщикам, но и желание сделать ее такой, чтобы она не уступала зарубежным образцам. Чтобы мебельные предприятия были заинтересованы устанавливать российскую фурнитуру не только из-за ее сравнительно невысокой цены, но и потому, что она соответствует их представлениям о качестве изготовления и дизайну, дисциплине поставок.

Видна принципиальная позиция основных изготовителей фурнитуры в России: отход от слепого копирования зарубежных образцов в сторону своих индивидуальных разработок. Только объединив усилия по организации производства мебельной фурнитуры, российские изготовители смогут выжить в сложившихся условиях рынка. Нужно искать возможности создания в России совместных производств мебельной фурнитуры с ведущими зарубежными фирмами, учитывая то, что в Европе сегодня наблюдается определенный спад в реализации мебели. Следует отметить и то, что импортная фурнитура поступает в Россию не всегда самых последних моделей и наилучшего качества. Особенно это стало заметно, после перевода производства мебельной фурнитуры рядом ведущих изготовителей в Китай.

2.2 Резервы повышения эффективности хозяйственной деятельности ООО «Дальмебель»

Анализ структуры и динамики доходов и расходов предприятия

| Наименование показателя | 2003 | 2004 | 2004 к 2003 | |||||

| темп | абс. сумма | в% к общей | изм.доли | |||||

| роста | изменения | сумме изм. | отд.видов | |||||

| сумма | % | сумма | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ДОХОДЫ | ||||||||

| Выручка (нетто) от продажи товаров | ||||||||

| услуг (за минусом НДС, акцизов и аналогичных | ||||||||

| обязательных платежей | 122 680,5 | 93,9 | 132 110,5 | 100 | 6,1 | 9 430 | 632,5 | 626,4 |

| в том числе от продажи | ||||||||

| реализация готовой продукции | 102 564,0 | 83,6 | 109 795,0 | 83,1 | -0,5 | 7 231 | 76,7 | 77,2 |

| реализация услуг арендаторам | 19 146,5 | 15,6 | 21 264,0 | 16,1 | 0,5 | 2 117,5 | 22,5 | 22,0 |

| реализация услуг вспомогательных производств | 970,0 | 0,8 | 1 051,5 | 0,8 | 0,0 | 81,5 | 0,9 | 0,9 |

| Прочие операционные доходы | 458,0 | 0,4 | 16,0 | 0,0 | -0,3 | -442,0 | -29,6 | -29,3 |

| Прочие внереализационные доходы | 7 497,0 | 5,7 | 0,0 | 0,0 | -5,7 | -7 497 | -502,8 | -497,1 |

| ИТОГО ДОХОДОВ | 130 635,5 | 100,0 | 132 126,5 | 100,0 | 0,0 | 1 491 | 100,0 | 100,0 |

| РАСХОДЫ | ||||||||

| Себестоимость проданных товаров | 81 076,5 | 80,8 | 92 549,0 | 91,6 | 10,8 | 11 472,5 | 1530,7 | 1519,9 |

| в том числе проданных | ||||||||

| себестоимость готовой продукции | 61 291,5 | 75,6 | 69 811,5 | 75,4 | -0,2 | 8 520 | 74,3 | 74,4 |

| себестоимость услуг арендаторам | 19 469,0 | 24,0 | 22 304,5 | 24,1 | 0,1 | 2 835,5 | 24,7 | 24,6 |

| себестоимость услуг вспомогательных производств | 316,0 | 0,4 | 433,0 | 0,5 | 0,1 | 117 | 1,0 | 0,9 |

| Коммерческие расходы | 5 592,0 | 5,6 | 6 352,0 | 6,3 | 0,7 | 760 | 101,4 | 100,7 |

| Управленческие расходы | ||||||||

| Прочие операционные расходы | 3 613,0 | 3,6 | 2 175,5 | 2,2 | -1,4 | -1 437,5 | -191,8 | -190,3 |

| Прочие внереализационные расходы | 10 045,5 | 10,0 | ||||||

| ИТОГО РАСХОДОВ | 100 327 | 100 | 101 076,5 | 100,0 | 0,0 | 749,5 | 100,0 | 100,0 |

Анализируя динамику доходов и расходов в отчетном периоде можно отметить следующее:

· увеличилась выручка, в основном это произошло за счет увеличения доходов от реализации продукции (77,2%) и реализации услуг арендодателям (22,0%);

· операционные и внереализационные доходы имеют динамику к снижению;

· изменение себестоимости готовой продукции в общей доле расходов занимает 74,4%, что на 2,8 ниже изменений выручки от реализации продукции. Это означает, что рост объема выручки связан не только с увеличением выпуска продукции, но и увеличением ее стоимости;

· себестоимость услуг арендаторам превышает доход от сдачи в аренду на 2,6 (24,6-22,0), поэтому необходимо пересмотреть условия договора с арендаторами и поднять плату за аренду.

В экономической литературе нет общепринятого взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов:

I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как база комплексного экономического анализа хозяйственной деятельности предприятия;

II. анализ производственно-технологических показателей деятельности предприятия, таких как фондоотдачи, численности и производительности персонала, производительности оборудования, потери рабочего времени, стоимости материальных затрат и материалоемкости;

III. комплексная аналитическая оценка хозяйственной деятельности предприятия, заключающаяся в комплексной оценке влияния использования ресурсов (материальных и трудовых) на выпуск товарной продукции путем расчета обобщенного показателя факторов производства;

IV. анализ взаимосвязи «затраты – объем продаж – прибыль» проводится на основе маржинального анализа прибыли;

V. анализ финансовых результатов деятельности предприятия на материале периодической бухгалтерской отчетности.

Первый этап этой методики является начальным в том смысле, что он носит предварительный характер, и его результаты можно отнести к общей характеристике предприятия как хозяйствующего субъекта.

Основным этапом в этой методике является третий пункт – комплексная аналитическая оценка хозяйственной деятельности предприятия. Для обеспечения проведения третьего этапа проводится вспомогательный второй; поэтому сначала раскроем суть третьего этапа выбранной методики экономического анализа, затем опишем второй этап.