| Скачать .docx |

Реферат: Анализ хозяйственной деятельности

Дипломный проект

Тема: Резервы повышения конкурентоспособности строительного предприятия.

Дипломник

Руководитель проекта

Допускается к защите

заведующий кафедрой д.э.н., профессор

Санкт-Петербург

В условиях становления рыночных отношений в нашей стране строительной организации как никогда ранее требуется мобилизовать все имеющиеся у нее ресурсы для победы в конкурентной борьбе. Рынок диктует условия:

– сроки выполнения

– качество строительство

– соответствие цены платежеспособному спросу.

Выполнить данные условия не просто. Прогрессирующая инфляция, рост цен, снижение величины спроса, недостаток квалифицированного персонала и многое другое.

Перед организацией встает необходимость жесткого планирования всех видов ресурсов и тщательного их анализа для выявления столь необходимых резервов.

Следует выявлять и включать в работу предприятия резервы производства, рационального и эффективного использования материальных, трудовых и финансовых ресурсов. Поэтому в настоящее время значительно возрастает роль анализа финансово-хозяйственной деятельности предприятия, основная цель которого – выявление и устранение недостатков в деятельности предприятия, поиск и вовлечение в производство неиспользуемых резервов.

Анализ хозяйственной деятельности является важнейшей функцией управления. Он служит орудием контроля за работой предприятия и организации, средством укрепления плановой дисциплины. Для обеспечения конкурентоспособности организации в условиях рынка, требуется увеличение производительности труда, снижение затрат на производство. В настоящее время известны два подхода к решению поставленной задачи: экстенсивный и интенсивный. Естественно, что первый подход не годится для предприятия работающего в нестабильных условиях рынка при отсутствии централизованных государственных или частных заказов.

Осуществление же интенсивного пути развития переносит центр внимания на всех уровнях с количественных показателей на качественные. В связи с этим появляются новые направления в анализе хозяйственной деятельности предприятия. В частности, при анализе должны быть выявлены достижения за счет интенсивных факторов:

– прироста объема производства за счет интенсификации в использовании трудовых ресурсов

– интенсификации в использования производственных фондов за счет сэкономленного сырья, топлива, энергии

– повышения качества продукции и выполненных работ

– роста рентабельности производства за счет снижения себестоимости работ

– повышение эффективности управления

– усовершенствования организационной структуры предприятия.

При анализе необходимо сосредоточить внимание на конечных результатах работы, как, например, выполнение планов по вводу производственных мощностей, сооружений, жилых домов и других объектов строительства.

Подводя итог, можно отметить следующее:

1. Важность анализа хозяйственной деятельности в строительстве определяется огромной ролью капитальных вложений в экономику нашей страны. Капитальное строительство – одна из основных отраслей народного хозяйства. От развития строительной отрасли напрямую зависят промышленность, транспорт и в конечном плане – уровень жизни населения.

2. Объект исследования курса “Анализ хозяйственной деятельности” – работа строительной организации, самостоятельно функционирующей на рынке подрядных работ.

3. Центральными задачами анализа хозяйственной деятельности являются:

– объективная, критическая оценка выполнения количественных и качественных плановых заданий

– выявление характера и масштаба отклонений фактических показателей от плановых

– измерение влияния отдельных факторов на эти отклонения

– выявление внутрихозяйственных резервов

– разработка рекомендаций по использованию имеющихся ресурсов для повышения эффективности строительства, прибыли и рентабельности производственной деятельности организации.

Глава I. Технико-экономическая характеристика ООО “Центродизайн”

ООО “Центродизайн” специализированная организация, была создана в 1992 году по инициативе трех учредителей на базе УНР. Первоначально организация выполняла гораздо больший объем работ и выступала в роли генподрядчика. Далее, в результате раскола, организация трансформировалась в исключительно субподрядную организацию выполняющая следующие виды отделочных работ:

- облицовочные

- штукатурные

- малярные

- обойные

- стекольные

- устройство черновых и чистых полов.

- электромонтажные работы

- сантехнические работы

- архитектурное и строительное проектирование

В 1994 году было основано подсобное хозяйство по столярному производству, которое потом преобразовалось в деревообрабатывающее отделение фирмы. Применяются обычные и ценные породы дерева, современные столярные и отделочные материалы, металл для оснований комбинированных лестниц, декоративных элементов и т.п.

Фирма изготавливает на заказ:

- наплывные окна и балконные двери;

- входные и межкомнатные двери;

- кухонные гарнитуры;

- межэтажные деревянные и комбинированные лестницы.

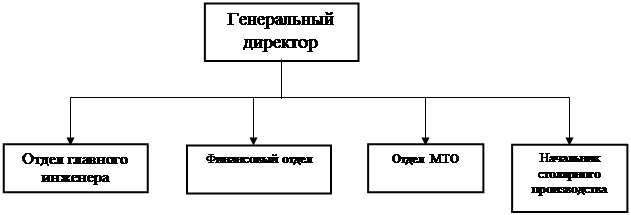

В состав организации входят комплексные и специализированные бригады. Общее руководство осуществляют генеральный директор и главный инженер. На местах руководят производители работ и мастера.

Рис.1. Структура управления ООО “Центродизайн”.

|

- Бухгалтерия

- Отдел кадров

На 1999 год организацией были запланированы следующие показатели:

Таблица 1. Основные показатели бизнес-плана на 1999 год

| Наименование показателя |

Значение показателя |

| Объем СМР выполненный собственными силами |

5 600 000 руб. |

| Выработка на 1-го работающего |

8 700 руб. |

| Выработка на 1-го рабочего |

9 333 руб. |

| Численность работающих |

644 чел. |

| Численность рабочих |

599 чел. |

| Рост производительности труда к факту прошлого года |

54,8% |

| Норматив фонда заработной платы от себестоимости работ |

17,2% |

| Фонд заработной платы всего |

1 411 192 руб. |

| Фонд заработной платы рабочих |

1 320 535 руб. |

| Средняя месячная заработная плата 1-го работающего |

550 руб. |

| Средняя месячная заработная плата 1-го рабочего |

480 руб. |

Таблица 2. Основные показатели производственно-хозяйственной деятельности фирмы

| Показатели |

Един. измер. |

1998 год |

1999 год |

Факт. темп роста % |

|||||||

| план |

Факт |

% выпол. |

план |

факт |

% выпол. |

||||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|||

| Общий объем подрядных работ |

тыс. руб. |

2 946 |

2 180 |

74,0 |

5 600 |

2 464 |

44,0 |

113,0 |

|||

| В том числе выполняемый собственными силами |

тыс. руб. |

2 946 |

2 180 |

74,0 |

5 600 |

2 464 |

44,0 |

113,0 |

|||

| Среднесписочная численность работающих на СМР и в подсобных производствах |

человек |

410 |

388 |

94,6 |

644 |

312 |

48,4 |

80,4 |

|||

| Выработка 1-го работника на СМР и в подсобных производствах |

тыс. руб. |

7,185 |

5,618 |

78,0 |

8,695 |

7,897 |

90,8 |

140,6 |

|||

| Среднемесячная заработная плата 1-го работника на СМР и в подсобных производствах |

тыс. руб. |

0,1316 |

0,1309 |

99,5 |

0,1825 |

0,1736 |

95,1 |

132,6 |

|||

| Себестоимость выполненных СМР |

тыс. руб. |

2 592 |

2 005 |

77,4 |

4 872 |

2 153 |

44,2 |

107,4 |

|||

| Затраты на 1 руб. выполненных СМР |

коп. |

88 |

92 |

104,5 |

87 |

87,4 |

100,5 |

95,0 |

|||

| Себестоимость выполненных работ по статьям затрат: |

Материалы |

тыс. руб. |

1 477,7 |

1 143,8 |

77,4 |

2 839,4 |

1 272,0 |

44,8 |

111,2 |

||

| Основная заработная плата |

тыс. руб. |

648,1 |

566,6 |

77,4 |

1 092,0 |

469,6 |

43,0 |

82,9 |

|||

| Эксплуатация машин и механизмов |

тыс. руб. |

38,9 |

20,2 |

51,9 |

96,4 |

41,8 |

43,4 |

206,9 |

|||

| Накладные расходы |

тыс. руб. |

427,7 |

275,0 |

64,3 |

844,6 |

370,1 |

43,8 |

134,6 |

|||

| Общая балансовая прибыль по всем видам деятельности |

тыс. руб. |

284,4 |

141,5 |

49,7 |

583,8 |

249,7 |

42,8 |

176,5 |

|||

| В т.ч. прибыль/убыток по подрядной деятельности |

тыс. руб. |

282,8 |

139,5 |

49,3 |

582,0 |

248,3 |

42,7 |

178,0 |

|||

| Уровень рентабельности |

% |

9,6 |

6,5 |

67,7 |

10,4 |

10,1 |

97,1 |

155,4 |

|||

| Прибыль, оставшаяся в распоряжении строительной организации |

тыс. руб. |

96,7 |

48,1 |

49,7 |

198,5 |

84,9 |

42,8 |

176,5 |

|||

| Состояние собственных оборотных средств |

тыс. руб. |

359816,2 |

470025,6 |

1,3 |

|||||||

Краткая оценка приведенных показателей и общие выводы:

Приведенные данные свидетельствуют о том, что фактические результаты деятельности организации в отчетном периоде отличаются от плановых показателей в худшую сторону. Обстоятельства невыполнения плана будут выяснены в процессе дальнейшего анализа, однако, на текущий момент можно отметить, что:

1. Общий объем подрядных работ увеличился в отчетном году на 13% по сравнению с прошлым годом.

2. На 40,6% увеличилась выработка 1-го работника на СМР и в подсобных производствах.

Рост выработки может быть обусловлен увеличением уровня механизации строительного предприятия, и не может быть вызван увеличением численности рабочих, поскольку их количество в отчетном году сократилось.

Так же, в отчетном году отмечен рост себестоимости выполненных подрядных работ. Предварительно, данное увеличение может быть спровоцировано ростом объема работ, но окончательно сделать вывод можно только после детального анализа по статьям и элементам затрат, входящих в себестоимость.

Глава II. Резервы повышения конкурентоспособности строительного предприятия на основе АХД.

2.1 Ïîíÿòèå êîíêóðåíòîñïîñîáíîñòè ïðåäïðèÿòèÿ.

По определению П. Самуэльсона “…конкурентная система – сложный механизм непроизвольной координации, действующий через систему цен и рынков, механизм связи, служащий для объединения знаний и действий рыночных индивидов”. В отечественной литературе понятие конкуренции несколько конкретизировано: “… в общем случае конкуренцию можно определить как тип взаимоотношений между производителями по поводу установления цен и объемов предложения товаров на рынке. Это конкуренция между производителями. Аналогичным образом можно определить конкуренцию между потребителями как взаимоотношения по поводу формирования цен и объема спроса на рынке”.

Приведенные определения раскрывают внутреннюю сущность явления конкуренции, описывают его как категории экономической теории.

Понятие “конкуренция” может рассматриваться как с позиций микроэкономики (т.е. деятельности конкретной фирмы), так и с макроэкономической точки зрения (т.е. рынка в целом): “Конкуренция – борьба между товаропроизводителями за более выгодные условия производства и сбыта товаров, за получение наивысшей прибыли; состязательность хозяйственных субъектов на рынке, где ни один из них не в состоянии оказать решающего влияния на общие условия реализации однородного товара на рынке”.

Именно благодаря наличию конкуренции происходит постоянное обновление и усовершенствование продукции предприятий, формируются новые более эффективные формы хозяйствования, развивается НТП.

Конкурентоспособность продукции определяется основными потребительскими товарными свойствами (в основном качеством); ценность их может быть определена как экспертным, так и объективно. В стоимостном выражении определяется объем реализации за конкретный промежуток времени.

Конкурентоспособность предприятия является величиной, определяемой экспертными и расчетными методами и поддается количественной оценке.

Конкурентоспособность предприятия зависит от эффективности управления им.

Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия.

С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей выживание и развитие системы. Конкурентоспособность – это особое состояние системы, описываемое определенной структурой и связями или набором показателей, например, полезность производимой продукции для потребителей и ее цена и количество, финансовые показатели. Определяется также величина платежеспособного спроса на производимую предприятием продукцию и на ее основе должна планироваться производственная программа строительного предприятия.

В общем виде конкурентоспособность как цель заключается в способности предприятия производить строительную продукцию определенного вида, качества и цены, пользующуюся спросом. Цель может быть конкретизирована исходя из меняющихся условий внешней среды. Для достижения сформулированной цели необходима разработка мероприятий и средств, направленных на ее достижение. Совокупность разрабатываемых направлений и соответствующих им мероприятий в различных сферах внешней и внутренней среды предприятия определяют экономическую стратегию фирмы.

Важным фактором конкурентоспособности является наличие системы эффективного управления. Под эффективным управлением понимают совокупность управляющих воздействий и соответствующих мероприятий, обеспечивающих на стадиях прогнозирования, планирования, учета, анализа, регулирования использование и развитие потенциала предприятия по приоритетному варианту.

В качестве опосредованного показателя конкурентоспособности можно принять степень реализации экономической стратегии фирмы в отчетном периоде.

Возможна оценка конкурентоспособности через сравнение собственного предприятия с конкурентом по ряду обобщающих показателей функционирования. Сложность этого процесса связана с труднодоступностью информации, с затратами по сбору и обработке информации, а также с недостаточно корректным применением ряда методов такой оценки.

Рассмотрение конкурентоспособности как степени реализации экономической стратегии фирмы дает возможность выявить рост или падение конкурентоспособности на основании анализа технико-экономических показателей производственно-хозяйственной деятельности, и их динамики. Причем это должна быть система оценочных методов анализа складывающейся конкретной экономической ситуации, выработка необходимых рекомендаций и прогнозирование деятельности и развития предприятия.

2.2 Методика выявления и подсчета резервов в анализе хозяйственной деятельности предприятия

2.2.1 Понятие, экономическая сущность хозяйственных резервов и их классификация

Слово “резерв” происходит от французского “reserve”, что в переводе на русский язык означает “запас”, или от латинского “reservere” – “сберегать”, “сохранять”. В связи с этим в специальной литературе и практике АХД термин “резервы” употребляется в двояком значении. Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них. Во-вторых, резервами считаются возможности повышения эффективности производства. Отсюда следует, что резервы как запасы и как возможности повышения эффективности производства – это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице.

Чтобы избежать этого, в дальнейшем я буду употреблять термин “резервные фонды” как запасы материальных ресурсов и термин “хозяйственные резервы” как возможности развития производства относительно достигнутого уровня на основе использования достижений НТП.

Экономическая сущность резервов и их объективный характер могут быть правильно раскрыты на основе всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда, т.е. в более рациональном использовании материальных и трудовых ресурсов.

Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства представляет собой природу возникновения резервов. С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя использовать все резервы.

Таким образом, экономическая сущность резервов увеличения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности т.д.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы – это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными капитальными вложениями, внедрением новейших достижений НТП, перестройкой производства, сменой технологии производства, специализации и т.д.

Как правило, текущие резервы должны быть комплектными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и т.д. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным.

Важное значение в АХД имеет группировка резервов по видам ресурсов . Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них.

По характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные . К резервам экстенсивного характера относятся те, которые связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых и др.). Резервами интенсивного типа считаются те, которые связаны с наиболее полным и рациональным использованием имеющегося производственного потенциала. С ускорением НТП ослабевает роль резервов, связанных с экстенсивными факторами роста, и усиливается поиск резервов интенсификации производства.

Довольно тесно с предыдущей классификацией связана группировка резервов по уровню затратоемкости их освоения. Здесь можно выделить три группы резервов. Наименьших затрат требует освоение резервов за счет сокращения потерь сырья и готовой продукции. Использование резервов второй группы требует значительных затрат, потому что они связаны с внедрением достижений науки и передовой практики без проведения коренной реконструкции производства. Третья группа резервов связана с реконструкцией и техническим перевооружением производства в связи с использованием новейших достижений НТП. Для освоения таких резервов нужны большие затраты.

По способам выявления резервы делятся на явные и скрытые . К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они в свою очередь могут быть безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам. К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии.

Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличить, то перерасход ресурсов уменьшится или вместо перерасхода может быть экономия и, наоборот, если норму понизить, то возрастет перерасход средств.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный внутренний анализ, межхозяйственный, а в некоторых случаях – международные сравнения. И хотя эти резервы не отражаются в отчетности в виде перерасхода ресурсов в сравнении с существующими возможностями и зарубежной практики, но опоздание в выявлении и использовании этих резервов временами влечет за собой потери значительно большие, чем перерасход ресурсов относительно планового уровня.

Важным признаком при классификации резервов является время их возникновения. По этому признаку их можно разделить на резервы, не учтенные при разработке планов, и резервы, возникшие после утверждения плана. Первый вид резервов – это упущенные возможности повышения эффективности производства, существовавшие в момент разработки планов, но неучтенные, что является признаком недостаточной обоснованности и напряженности планов. Другой вид резервов – это возможности, возникшие после разработки и утверждения планов. Наличие таких резервов связано с быстрыми темпами НТП, появлением новых решений, новых возможностей.

Таким образом, классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

2.2.2 Принципы организации поиска и подсчета резервов

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер , основываться на знаниях экономических законов, достижениях науки и передовой практики. Необходимо, при этом, хорошо знать экономическую сущность и природу хозяйственных резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения.

2. Поиск резервов должен быть комплексным и системным . Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой – избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. При подсчете резервов снижения себестоимости продукции допускается их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй. Известно, что с увеличением объема производства продукции пропорционально увеличиваются только суммы условно-переменных затрат, величина же условно-постоянных не меняется. В результате увеличения объема производства продукции перерасход средств на производство продукции уменьшится по многим статьям затрат, а по некоторым вместо перерасхода может быть экономия. Если это не учитывать, то величина резервов снижения себестоимости продукции будет завышена. В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам. Например, нельзя суммировать резервы увеличения производства продукции за счет более полного использования трудовых ресурсов, средств труда и предметов труда, так как все эти факторы действуют одновременно и взаимосвязано. Значит, чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и взаимоподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

4. Одним из требований к поиску резервов является обеспечение их комплектности , т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов.

5. Резервы должны быть экономически обоснованными , т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

6. Поиск резервов должен быть оперативным . Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

7. Поиск резервов не должен быть дискретным . Его необходимо делать планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов , т.е. привлечение к этому процессу всех работников, развитие и усовершенствование общественных форм экономического анализа.

9. При предварительном определении направлений поиска резервов надо выделять “ведущие звенья” или “узкие места” в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, производственный брак, простои техники и т.д. Таким образом, определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.

2.2.3 Методика подсчета и обоснования величины резервов

Для подсчета величины резервов в АХД используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета

применяется для подсчета резервов в тех случаях, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (![]() ) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (DR) делится на плановую или возможную норму их расхода на единицу продукции (УР), или умножается на плановую (возможную) ресурсоотдачу, т.е. на материалоотдачу, фондоотдача, производительность труда и т.д.:

) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (DR) делится на плановую или возможную норму их расхода на единицу продукции (УР), или умножается на плановую (возможную) ресурсоотдачу, т.е. на материалоотдачу, фондоотдача, производительность труда и т.д.:

![]()

![]() , или

, или ![]()

![]() .

.

Способ сравнения

применяется для подсчета величины резервов в тех случаях, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на передовых предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются так: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства (![]() ) и делится на плановую норму расхода (

) и делится на плановую норму расхода (![]() ), или умножается на плановый уровень ресурсоотдачи (RO): материалоотдачи, фондоотдачи, производительности труда и т.д.:

), или умножается на плановый уровень ресурсоотдачи (RO): материалоотдачи, фондоотдачи, производительности труда и т.д.:

![]()

![]() , или

, или

![]()

![]() .

.

Аналогичным образом определяется резерв увеличения выпуска продукции за счет уменьшения затрат ресурсов на единицу продукции в связи с внедрением достижений науки и передового опыта: резерв уменьшения удельных затрат ресурсов умножается на фактический выпуск продукции и делится на возможные удельные расходы ресурсов на единицу продукции с учетом выявленных резервов их понижения, или умножается на возможный уровень ресурсоотдачи:

![]()

![]() , или

, или

![]()

![]() .

.

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа : цепной подстановки, абсолютных разниц, относительных разниц и интегральный метод. Например, если объем производства продукции представить в виде произведения количества рабочих и производительности труда (ВП = КР * ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле:

![]() ,

,

а за счет производительности труда:

![]() .

.

Этот же расчет способом цепной подстановки:

![]() ;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

;

![]() .

.

Способом относительных разниц:

![]()

![]() ;

;

![]() .

.

Интегральным способом:

![]() ;

;

![]() .

.

Результаты корреляционного анализа также широко используются для подсчета хозяйственных резервов. С этой целью полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

![]() ,

,

где ![]() - резерв увеличения результативного показателя (Y);

- резерв увеличения результативного показателя (Y);

![]() - резерв прироста факторного показателя (X);

- резерв прироста факторного показателя (X);

![]() - коэффициенты регрессии уравнения связи.

- коэффициенты регрессии уравнения связи.

Большую помощь в определении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостной анализ (ФСА), главное назначение которого состоит в целенаправленной оптимизации соотношений между необходимыми и чрезмерными затратами и потребительскими свойствами продукции. Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить лишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т.д.

Существенную помощь при подсчете резервов оказывает расчетно-конструктивный метод.

Этот способ применяется в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, производительность труда (ПТ) определяется отношением валовой продукции (ВП) к количеству затраченного на его производство труда в человеко-днях или человеко-часах (ЗТ). Значит, для увеличения производительности труда необходимо, с одной стороны, найти резервы увеличения объемов валовой продукции (![]() ), а с другой – резервы сокращения затрат труда (

), а с другой – резервы сокращения затрат труда (![]() ) за счет внедрения более совершенной техники и технологии, улучшения организации труда и других факторов. В то же время нужно учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ДЗТ). В итоге методика подсчета резервов роста производительности труда в формализованном виде может быть записана следующим образом:

) за счет внедрения более совершенной техники и технологии, улучшения организации труда и других факторов. В то же время нужно учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ДЗТ). В итоге методика подсчета резервов роста производительности труда в формализованном виде может быть записана следующим образом:

.

.

Аналогичным способом можно подсчитать резервы снижения себестоимости продукции (![]() ) за счет увеличения объема производства (

) за счет увеличения объема производства (![]() ) и сокращения затрат по отдельным статьям (

) и сокращения затрат по отдельным статьям (![]() ):

):

.

.

Резерв увеличения уровня рентабельности определяется так:

,

,

где ![]() - фактическая сумма прибыли;

- фактическая сумма прибыли;

![]() - резерв увеличения суммы прибыли;

- резерв увеличения суммы прибыли;

![]() - фактическая полная себестоимость реализованной продукции;

- фактическая полная себестоимость реализованной продукции;

![]() - резерв снижения полной себестоимости проданной продукции;

- резерв снижения полной себестоимости проданной продукции;

ДЗ – дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной.

Это может осуществляться двумя способами:

1. Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы.

2. Разрабатываются мероприятия, потом подсчитываются резервы

Например, подсчитаны резервы увеличения производства продукции за счет повышения уровня производительности труда работников до планового уровня (или уровня, достигнутого на передовом предприятии). После этого разрабатываются мероприятия по освоению этого резерва (улучшение организации труда, совершенствование техники и технологии производства, повышение квалификации работников, улучшение условий их труда и т.д.). При этом сумма резервов по всем мероприятиям должна быть равной общей величине выявленных резервов роста производительности труда.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия. В этом случае для подсчета резервов необходимо объем дополнительного мероприятия умножить на фактический или возможный эффект, получаемый на единицу этого мероприятия.

Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности (окупаемости) каждого мероприятия.

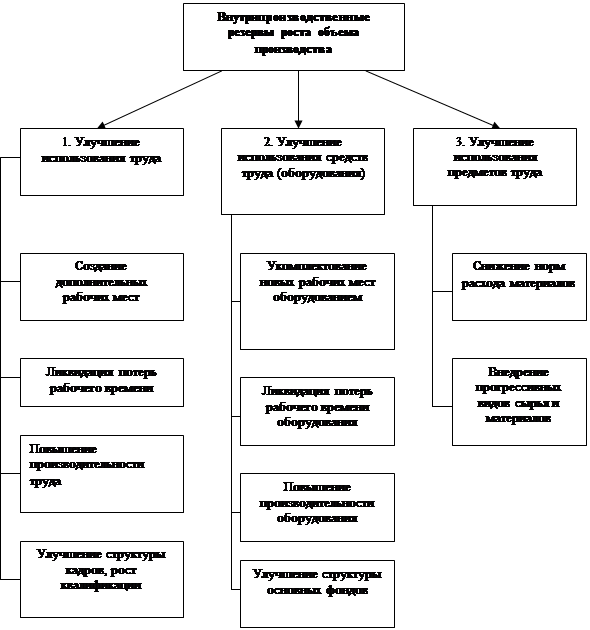

Резервы роста объема производства – это количественно измеримые возможности его увеличения за счет улучшения использования ресурсов предприятия. Поиск резервов облегчается при наличии их классификации, один из вариантов которой приведен ниже:

|

Схема резервов роста объемов производства

2.3 Основы анализа ХД.

Анализ хозяйственно-финансовой деятельности предприятия – это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии. Каждый аналитик должен знать, что в выявлении резервов в работе предприятия предела не существует.

Содержание анализа хозяйственно-финансовой деятельности включает:

· Исследование экономических, технических, технологических, организационных и других сторон работы предприятия, факторов и причин, их обуславливающих;

· Научное обоснование внутрихозяйственных планов, контроль за их выполнением;

· Объективная оценка эффективности хозяйственно-финансовой деятельности предприятия и достигнутого организационно-технического уровня производства;

· Выявление внутрихозяйственных резервов и их использование, недостатков и их устранение в целях дальнейшего повышения эффективности работы предприятия;

· Контроль за выполнением намеченных мероприятий.

Непосредственно по материалам анализа деятельности предприятия разрабатываются мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности. В условиях рыночной экономики только на основе анализа можно установить оптимальный вариант решения поставленных перед предприятием задач на всех этапах планирования и его фактической деятельности, причем не только за отчетный, но и за ряд периодов, т.е. определить тенденции его развития. Это позволяет наиболее полно изучить и выявить резервы не только для текущей работы, но и для дальнейшего развития предприятия.

Предметом анализа являются непосредственно все стороны хозяйственно-финансовой деятельности предприятия, включая вопросы социального и культурного развития, отраженные в системе показателей внутрихозяйственного планирования, учета, отчетности и иных источниках информации.

Под сторонами деятельности предприятия понимаются и используемая техническая база, и технология, и организация производства, и управление предприятием, и экономика, и финансы, и рабочая сила и т.д., т.е. как, кем, зачем, почему, при помощи чего осуществляется деятельность предприятия.

Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Анализ всегда должен отвечать на три вопроса:

- Что произошло?

- Почему произошло?

- Что и как надо делать в дальнейшем?

Метод анализа – способ познания и изучения хозяйственно-финансовой деятельности предприятия. Он должен отвечать следующим двум основным требованиям:

1) каждое отдельно взятое явление (показатель) следует рассматривать и изучать во взаимосвязи с другими, участвующими в едином процессе. Например, при обособленном изучении показателя прибыли без увязки с другими показателями его вообще нельзя проанализировать. Можно только определить степень выполнения плана по прибыли, т.е. констатировать сам факт. Если же рассматривать показатель прибыли в совокупности с объемом реализации, уровнем себестоимости продукции, ее ассортиментом, суммой полученных и уплаченных штрафов и другими явлениями, то можно выявить факторы и причины, положительно или отрицательно повлиявшие на размер полученной прибыли, и разработать соответствующие мероприятия. Вышесказанное относится к любому показателю, характеризующему деятельность предприятия;

2) все явления (показатели) должны рассматриваться в движении, развитии. Например, если рассматривать размер полученной прибыли только за отчетный период, то нельзя определить, повысилась или снизилась эффективность работы предприятия. Сопоставление размера прибыли отчетного периода с предшествующими периодами позволит выявить стихийные изменения эффективности работы предприятия, определить причины этих изменений и наметить соответствующие мероприятия на будущее. Следовательно, деятельность предприятия рассматривается в прошлом, настоящем и будущем.

Технические приемы анализа деятельности предприятия – это совокупность способов, применяемых для обработки и использования имеющейся информации о всесторонней деятельности предприятия. К ним относятся сравнение, группировка, расчленение, цепная подстановка, балансовая увязка, индексы, коэффициенты, средние величины, составление аналитических таблиц, графиков, диаграмм и т.д.

Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

Например, закон опережающего роста производительности труда в сравнении с уровнем его оплаты должен выполняться не только в масштабах всей национальной экономики, но и на каждом предприятии и его подразделениях. В этой своей функции АХД является средством изучения действия экономических законов в конкретных условиях производства.

Важной функцией АХД является научное обоснование текущих и перспективных планов.

К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа – оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

И наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности – также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Глава III. Анализ производственно-хозяйственной деятельности ООО “Центродизайн”.

3.1 Анализ выполнения производственной программы

3.1.1 Анализ выполнения плана подрядных работ.

Анализ выполнения плана подрядных работ за отчетный период производим на основании показателей бизнес-плана и отчетных данных по форме 1-КС за 1998 и 1999 гг.

Приведенные данные в таблице 2 показывают, что объем подрядных работ собственными силами организации не выполнен по отношению к плану на 56%, что составляет 3 136 тыс. руб. Всего за отчетный период было выполнено отделочных работ на 2 464 тыс. рублей. Это больше фактически выполненного объема подрядных работ в 1998 году на 13%, или на 284 тыс. руб.

Нормативные сроки производства строительных работ на объектах были нарушены в сторону их увеличения. Основной причиной отклонений фактических результатов от плановых показателей, возможно, является недостаточная обеспеченность организации материально-техническими и трудовыми ресурсами из-за несвоевременного и не в полном объеме финансирования. [SF1]

3.1.2 Анализ ритмичности строительного производства.

Ритмичность – это такой режим производства работ, при котором равномерно используется постоянная или меняющаяся мощность строительной организации при соблюдении планов продолжительности строительства.

На основании данных таблицы 3 производим оценку напряженности плана по ритмичности.

Таблица 3 тыс. руб.

| Год |

Показатель |

% |

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

Всего |

| Пред |

План |

100 |

75 |

189 |

252 |

302 |

180 |

125 |

219 |

254 |

478 |

381 |

332 |

159 |

2 946 |

| Факт |

74 |

81 |

165 |

270 |

301 |

182 |

124 |

220 |

252 |

152 |

71 |

157 |

200 |

2 175 |

|

| Отчет |

План |

100 |

122 |

290 |

410 |

685 |

615 |

225 |

383 |

482 |

871 |

915 |

512 |

90 |

5 600 |

| Факт |

44 |

154 |

311 |

204 |

347 |

171 |

94 |

99 |

193 |

308 |

315 |

81 |

187 |

2 464 |

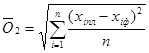

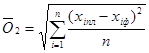

При анализе ритмичности производства СМР необходимо оценить напряженность плана по ритмичности (степень равномерности планового распределения работ), равномерность фактического распределения работ и отклонение фактического распределения объема работ от планового внутри года по месяцам (О2 ).

С этой целью рассчитываем следующие показатели для отчетного и базисного года:

1. 1999 год:

Gпл – среднее квадратическое отклонение плановых месячных объемов работ от среднего:

где xiпл – плановый объем работ в i-том месяце;

xпл – плановый среднемесячный объем работ,

n – количество анализируемых месяцев.

![]()

Gф – среднее квадратическое отклонение фактических месячных объемов работ от среднего:

где xiф – фактический объем работ в i-том месяце;

хф – фактический среднемесячный объем работ,

![]()

|

Коэффициенты вариации по ритмичности:

![]()

![]()

Коэффициент О2 :

|

2. 1998 год:

Gпл – среднее квадратическое отклонение плановых месячных объемов работ от среднего:

где xiпл – плановый объем работ в i-том месяце;

xпл – плановый среднемесячный объем работ,

n – количество анализируемых месяцев.

|

![]()

|

Gф – среднее квадратическое отклонение фактических месячных объемов работ от среднего:

где xiф – фактический объем работ в i-том месяце;

хф – фактический среднемесячный объем работ,

![]()

|

Коэффициенты вариации по ритмичности:

![]()

![]()

Коэффициент О2 :

|

Для выявления резервов повышения ритмичности производства работ рассмотрим данные показатели в динамике:

Таблица 4

| Месяц |

Объем работ в базисном году, тыс. руб. |

Объем работ в отчетном году, тыс. руб. |

||

| Хпл i |

Хф i |

Хпл i |

Хф i |

|

| январь |

75 |

81 |

122 |

154 |

| февраль |

189 |

165 |

290 |

311 |

| март |

252 |

270 |

410 |

204 |

| апрель |

302 |

301 |

685 |

347 |

| май |

180 |

182 |

615 |

171 |

| июнь |

125 |

124 |

225 |

94 |

| июль |

219 |

220 |

383 |

99 |

| август |

254 |

252 |

482 |

193 |

| сентябрь |

478 |

152 |

871 |

308 |

| октябрь |

381 |

71 |

915 |

315 |

| ноябрь |

332 |

157 |

512 |

81 |

| декабрь |

159 |

200 |

90 |

187 |

| Итого: |

2946 |

2175 |

5600 |

2464 |

Краткая оценка приведенных показателей и общие выводы:

Соблюдение ритмичности производства – одна из основных предпосылок снижения себестоимости работ, ликвидации непроизводительных потерь в строительстве. Планомерность работы строительной организации обеспечивает наиболее полное использование средств и орудий труда, материальных и трудовых ресурсов, сокращение сроков строительства, более быстрый ввод в действие объектов, снижении себестоимости работ.

Результаты расчетов показывают, что фактическое выполнение СМР имело более ритмичный характер, чем предусматривалось планом. По Gпл. , Vпл. мы оценивали напряженность плана и его изменения, т.е. реальную организацию производства. Резкие колебания выполнения работ в течении года свидетельствуют о больших резервах, не используемых строительной организацией.

3.2 Анализ выполнения плана по труду и заработн îé ïëàòå.

Анализ выполнения плана по труду и заработной плате производим на основании статистической отчетности по формам 3-Т, 26-КС, бизнес-плана.

3.2.1 Анализ численности, состава и движения кадров.

Персонал строительной организации подразделяется на три группы:

– работники, занятые на строительных и монтажных работах

– работники подсобных производств

– работники обслуживающих и прочих хозяйств

При анализе обеспеченности подрядной организации трудовыми ресурсами проводится сопоставление фактической среднесписочной численности работников с установленным планом за квартал. Таким способом определяется недокомплект или превышение лимита численности в абсолютном выражении. Исчисление процентных отношений отдельных групп и категорий работающих по всему персоналу позволяет характеризовать структуру трудовых ресурсов.

Обеспеченность СО рабочими, занятыми на СМР и в подсобных производствах, характеризуется абсолютным и относительным отклонением от плана.

Таблица 5

| Показатели |

Среднесписочная численность работников, чел. |

В % к плану |

|

| план |

факт |

||

| 1 |

2 |

3 |

4 |

| На СМР и в подсобных производствах ВСЕГО В том числе: - рабочие - МОП и охрана - служащие из них: - руководители - специалисты В обслуживающих и прочих хозяйствах ВСЕГО В том числе: - рабочие - МОП и охрана - служащие из них: - руководители - специалисты |

626 572 12 42 21 21 18 8 7 3 2 1 |

297 250 6 41 21 20 15 5 7 3 2 1 |

47,4 43,7 50,0 97,6 100,0 95,2 83,3 62,5 100,0 100,0 100,0 100,0 |

| Всего работников во всех производствах и хозяйствах В том числе: - рабочие - МОП и охрана - служащие из них: - руководители - специалисты |

644 580 19 45 23 22 |

312 255 13 44 23 21 |

48,4 44,0 68,4 97,8 100,0 95,4 |

| Удельный вес рабочих в общем числе работающих |

0,91 |

0,82 |

0,9 |

Максимальная обеспеченность по категории – рабочие. Более высокая обеспеченность рабочими, занятыми в основном производстве, оправдана лишь при выполнении плана по производительности труда и соответствующем увеличении объема работ.

Относительное отклонение:

Планируемая численность рабочих корректируется на степень выполнения плана СМР, выполняемыми собственными силами. Объем работ выполнен на 44,0%, план по основной заработной плате рабочих выполнен на 43,0%.

1. DЧ = Чф – Чпл = 572-250 = 322 чел.

2. Jv = Vф / Vпл = 2 464/5 600 = 0,44

3. Чплскор = Чпл * Jv = 572*0,44 = 252 чел.

4. Относительный недостаток/избыток = 250-252 = -2 чел.

Важное значение имеет анализ профессионального и квалификационного состава рабочих.

Профессиональный состав – распределение рабочих по специальностям. Сопоставляется фактическое число рабочих по разным специальностям с плановым составом.

Таблица 6

| Профессия |

Среднесписочная численность рабочих, чел. |

|

| 1 |

2 |

3 |

| 1. Маляры 2. Штукатуры 3. Штукатуры-маляры 4. Плиточники 5. Плотники 6. Столяры 7. Каменщики 8. Стекольщики 9. Подсобные рабочие 10. Электрики 11. Токари 12. Слесари 13. Электросварщики 14. Водители 15. Машинист автокрана 16. Уборщики 17. Сторожа |

250 100 75 25 50 50 2 2 20 3 2 2 1 9 1 1 8 |

115 47 17 6 24 28 2 2 9 2 1 1 1 5 1 1 6 |

| ВСЕГО: |

599 |

268 |

Из приведенных данных видно, что плановая потребность в рабочих практически всех профессий не была обеспечена в полном объеме. Избыток рабочих одной специальности не может восполнить недостаток другой специальности. Это существенно на ходе выполнения производственной программы.

Определение квалификационного состава рабочих ведется посредством исчисления показателя среднего тарифного разряда рабочих СО за год. Анализ квалификационного состава рабочих производим на основании данных таблицы 7.

Таблица 7

| Разряд |

I |

II |

III |

IV |

V |

VI |

Всего |

| Численность |

9 |

12 |

50 |

144 |

37 |

3 |

255 |

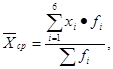

Определяем средний разряд рабочих по формуле:

Где Хср. – средневзвешенный разряд рабочих,

хi – разряд рабочего,

fi – среднесписочная численность рабочих.

![]()

Средний разряд работ составляет 3,57. Следовательно, квалифицированные рабочие выполняют работы более низкого разряда, что может явиться одной из причин текучести кадров.

Значительное место в анализе уделяется движению кадров, их поступлению и выбытию в течение года. Движение кадров анализируется на основе построения баланса движения, данные для которого берутся из отчета 3-Т.

Таблица 8. Баланс движения рабочих кадров.

| Показатели |

Количество чел. |

Показатели |

Количество чел. |

| 1. Состояло рабочих по списку на начало года 2. Принято в течение года |

350 63 |

1. Выбыло рабочих в отчетном году, всего в том числе: - по собственному желанию - по сокращению штатов - уволено за нарушение трудовой дисциплины 2. Состоит рабочих по списку на конец года |

156 153 1 2 257 |

| ИТОГО: |

413 |

ИТОГО: |

413 |

Баланс движения рабочих кадров показывает общую картину движения работников, источники пополнения кадров и причину увольнения.

Среднесписочная численность рабочих в отчетном году составила 304 человека

Коэффициент оборота по приему рабочих (Кпр. ):

Коэффициент оборота по выбытию рабочих (Квыб. ):

Коэффициент текучести кадров (Кт ):

![]()

Коэффициент текучести кадров очень высокий вследствие следующих возможных причин:

1. Несвоевременная оплата выполненных подрядных работ

2. Средний разряд работ ниже, чем средний разряд рабочих.

В основном отток рабочих из организации происходил по собственному желанию последних, что негативно влияет на выполнение производственной программы предприятия. Данная причина носит субъективный характер, следовательно, является управляемой. Организации необходимо повышать уровень социальной защищенности персонала для уменьшения текучести кадров.

3.2.2 Анализ использования рабочего времени.

Эффективность использования рабочего времени рабочих, занятых на отделочных работах (основное производство), анализируем с помощью построения баланса использования рабочего времени в человеко-днях и баланса использования рабочего времени в человеко-часах.

Таблица 9. Баланс использования рабочего времени в человеко-днях

| Ресурсы рабочего времени |

Количество чел./дн. |

Использование рабочего времени |

Количество чел./дн. |

| 1. Календарный фонд рабочего времени 2. Нерабочее время |

91 000 28 000 |

1. Фактически отработано 2. Неявки, всего в том числе: a) непроизводительное использование рабочего времени в том числе: - очередные и дополнительные отпуска - болезни - отпуск по учебе - с разрешения администрации - другие неявки, разрешенные законом b) потери: - прогулы 3. Целосменные простои |

54 955 7 805 7 562 5 926 1 658 28 496 54 243 240 |

| Располагаемый фонд |

63 000 |

Располагаемый фонд |

63 000 |

![]()

Определяем число выходов на 1-го рабочего в год:

Процент неявок в располагаемом фонде:

![]()

Удельный вес целосменных простоев в располагаемом фонде:

![]()

Баланс рабочего времени в человеко-днях дает характеристику целосменного использования рабочего времени. Он непосредственно связан с выявлением факторов изменения производительности труда, производственной программы, фонда заработной платы.

Анализ использования рабочего времени требует более детального рассмотрения. Для этого составляем баланс использования рабочего времени в человеко-часах.

Таблица 10. Баланс использования рабочего времени в человеко-часах

| Ресурсы рабочего времени |

Количество чел./дн. |

Использование рабочего времени |

Количество чел./дн. |

| 3. Календарный фонд рабочего времени 4. Нерабочее время |

728 000 224 000 |

1. Число фактически отработанных чел.-часов 2. Внутри сменные перерывы 3. Сменный фонд 4. Неявки 5. Целодневные простои |

423 153 16 587 439 640 62 440 1 920 |

| Располагаемый фонд |

504 000 |

Располагаемый фонд |

504 000 |

![]()

На основе баланса использования рабочего времени в человеко-часах можно определить показатель использования сменного фонда – среднюю фактическую продолжительность рабочего дня.

Таблица 11. Анализ структуры неявок 1998 год

| Виды неявок |

Количество чел.-дн. |

Удельный вес,% |

| 1. Непроизводственное использование рабочего времени, всего в том числе: - очередные и дополнительные отпуска - болезни - отпуска по учебе - с разрешения администрации - др. неявки, разрешенные законом 2. Потери: - прогулы |

7 576 5 380 1620 29 475 72 253 |

96,7 68,7 20,7 0,4 6,1 0,9 3,2 |

| Всего: |

7 829 |

100,0 |

1999 год

| Виды неявок |

Количество чел.-дн. |

Удельный вес,% |

| 3. Непроизводственное использование рабочего времени, всего в том числе: - очередные и дополнительные отпуска - болезни - отпуска по учебе - с разрешения администрации - др. неявки, разрешенные законом 4. Потери: - прогулы |

7 562 5 326 1 658 28 496 54 243 |

96,9 68,2 21,2 0,4 6,4 0,7 3,1 |

| Всего: |

7 805 |

100,0 |

Как видно из приведенных выше данных число потерь (прогулов) сократилось, что, безусловно, оценивается как положительный фактор.

3.2.3 Анализ производительности труда.

Плановое задание по росту среднегодовой выработки 1-го работника было выполнено на 90,9% (7,897/8,695*100). Однако, по сравнению с фактом предыдущего года выработка выросла на 40,6% (7,897/5,618*100). В целом, это дало прирост объема выполненных подрядных работ на 284 тыс. руб.

Таблица 12

| Показатели |

Обозначение |

Ед. изм. |

1998 год |

1999 год |

Абсолютное изменение |

Общий инд. изм. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Объем СМР 2. Число работающих 3. Число рабочих 4. Удельный вес рабочих в числе работающих 5. Среднее число фактически отработанных дней на 1-го рабочего в год 6. Средняя фактическая продолжительность рабочего дня 7. Среднечасовая выработка на 1-го рабочего |

Q а – б в г д |

тыс. руб. чел. чел. доля дни час тыс. руб. |

2 180 388 329 0,85 220 7,4 0,0041 |

2 464 312 250 0,8 221 7,7 0,0058 |

284 -76 -79 -0,05 1 0,3 0,0017 |

1,13 0,804 0,759 0,941 1,004 1,04 1,415 |

На выработку и ее изменение влияет множество различных факторов.

Для выявления резервов повышения производительности труда проводим факторный анализ методом цепных подстановок на основании данных таблицы 12.

Таблица 13. Расчет влияния факторов на уровень выполнения объема СМР.

| Фактор |

Алгоритм расчета |

DQ, тыс. руб. |

| Изменение 1. Численности работающих 2. Доли рабочих в общей численности 3. Количества отработанных дней 1-м рабочим 4. Продолжительности рабочего дня 5. Среднечасовой выработки на 1-го рабочего |

DQа = (а0 – аб )×бб ×вб ×гб ×дб = (312-388)×0,85×220×7,4×0,0041 DQб = ао ×(бо – бб )×вб ×гб ×дб = 312×(0,8-0,85)×220×7,4×0,0041 DQв = ао ×бо × (во – вб )×гб ×дб = 312×0,8× (221-220)×7,4×0,0041 DQг = ао ×бо ×во ×(го – гб ) ×дб = 312×0,8×221×(7,7 - 7,4)×0,0041 DQд = ао ×бо ×во ×го ×(до - дб ) = 312×0,8×221×7,7×(0,0058 - 0,0041) |

-427 -102 8 69 736 |

| ИТОГО: |

284 |

В процессе анализа с целью поиска резервов повышения выработки важно оценить воздействие каждого фактора на изменение объема работ по абсолютной величине, т.е. в рублях.

1. Уменьшение среднесписочной численности работающих снизило возможность выполнения большего объема работ на 427 тыс. руб.

2. Удельный вес рабочих в общей численности работающих соответственно тоже стал меньше, что дополнительно снизило возможность выполнения большего объема работ на 102 тыс. руб.

3. Среднее число выходов на одного рабочего в год увеличилось на один день, что дало дополнительно 8 тыс. руб.

4. Продолжительность рабочего дня увеличилась на 0,3 часа.

5. Наиболее существенное влияние на рост объема работ оказало повышение среднечасовой выработки на одного рабочего.

Возможные причины увеличения выработки:

1) лучшая организация работы в течении смены

2) уменьшение брака

3) улучшился показатель ритмичности

4) повышение качества используемых материалов.

3.2.4 Анализ затрат на оплату труда

Исходные данные для анализа:

| Аналитические фонды заработной платы |

Базисный год |

Отчетный год |

| Часовой фонд заработной платы за год |

550 097 |

461 250 |

| Дневной фонд заработной платы за год |

566 600 |

469 600 |

| Месячный фонд заработной платы за год |

594 350 |

483 548 |

Определяем относительное отклонение расхода денежных средств на оплату труда рабочих основного производства с учетом выполнения плана по объему подрядных работ:

1. Абсолютное отклонение от планируемых затрат составило

А = РОТф – РОТпл = 483 548 – 1 320 519 = -836 971 руб.

2. Плановый фонд оплаты труда с учетом выполненного объема работ

3. Относительное отклонение от планируемых затрат с учетом выполненного объема работ

Итак, относительная экономия составила 97 480 руб. Определяем коэффициент доплат в дневном фонде:

Для базисного года: Для отчетного года:

Определяем коэффициент доплат в месячном фонде:

![]()

Для базисного года: Для отчетного года:

Показатели для факторного анализа фонда заработной платы.

Таблица 14

| Показатели |

Обозначение |

Ед. изм. |

Базисный год |

Отчетный год |

Темпы роста, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Среднесписочная численность рабочих за год, 2. Среднечасовая заработная плата 1-го рабочего 3. Средняя фактич. продолжительность раб. дня 4. Коэффициент доплат в дневном фонде 5. Среднее число дней 6. Коэффициент доплат в дневном фонде 7. Общая заработная плата за год 1-го рабочего |

е а б в г д |

чел. руб. час доля дни доля руб. |

329 1,01 7,4 1,03 220 1,05 1 777 |

250 1,09 7,7 1,02 221 1,03 1 948 |

76,0 107,9 104,0 99,0 100,4 98,1 109,6 |

Для анализа и интерпретации влияния каждого из факторов на изменение РОТ составляется таблица.

Таблица 15

| Фактор |

Алгоритм расчета |

DРОТ, руб. |

| Изменение 1. Численности рабочих 2. Среднечасовой заработной платы 3. Продолжительности рабочего дня 4. Коэффициент доплат в дневном фонде 5. Числа отработанных дней 6. Коэффициент доплат в месячном фонде |

D РОТ е = (е0 – еб )×аб ×бб ×вб ×гб ×дб = (250-329)×1,01×7,4×1,03×220×1,05 D РОТ а = ео ×(а0 – аб )×бб ×вб ×гб ×дб = 250×(1,09-1,01)×7,4×1,03×220×1,05 D РОТ б = ео ×ао ×(бо – бб )×вб ×гб ×дб = 250 ×1,09×(7,7-7,4)×1,03×220×1,05 D РОТ в = ео ×ао ×бо ×(во – вб )×гб ×дб = 250×1,09×7,7 ×(1,02-1,03)×220×1,05 D РОТ г = ео ×ао ×бо ×во ×(го – гб ) ×дб = 250×1,09×7,7 ×1,02×(221-220)×1,05 D РОТ д = ео ×ао ×бо ×во ×го ×(до - дб ) = 250×1,09×7,7 ×1,02×221×(1,03-1,05) |

-140 381 35 180 19 254 -4 798 2 224 -8 960 |

| ИТОГО: |

-97 480 |

Приведенная таблица помогает разобраться в конкретных причинах, субъективных и объективных, вызвавших изменение расходов на оплату труда, выявить направления экономии затрат:

1. Несмотря на то, что наибольшая экономия средств в фонде оплаты труда достигнута за счет сокращения численности рабочих, данный факт нельзя оценивать положительно, так как объем работ выполнен на 44,0% от запланированного.

2. Темп роста выработки составил 1,415; темп роста среднечасовой заработной платы составил 1,079. Данное увеличение среднечасовой заработной платы обосновано, так как темп роста выработки опережает темп роста заработной платы.

3. За счет увеличения продолжительности рабочего дня РОТ увеличились на 19 254 руб., что нельзя расценивать как отрицательный фактор, поскольку объем СМР увеличился на 13% по сравнению с базисным годом.

4. Снижение РОТ за счет коэффициента доплат в дневном фонде оцениваем положительно, так как снизилось количество сверхурочных работ и/или внутрисменных перерывов, оплачиваемых по закону.

5. Число отработанных дней в отчетном году увеличилось на 1 день по сравнению с базисным, что увеличило РОТ дополнительно на 2 224 руб.

6. Коэффициент доплат в месячном фонде снизился. Безусловно, это снижение оцениваем положительно, так как сократилось количество целосменных неявок, оплачиваемых по закону. Однако этот коэффициент не должен сильно снижаться, поскольку необходимость оплаты отпусков и больничных листов остается и это объективный фактор.

3.3 Анализ динамики и использования основных фондов.

Основная исходная информация для анализа содержится в формах статистической отчетности №-11, №-1, №1-НТ и типовых формах первичного учета.

3.3.1 Анализ состава и структуры основных фондов.

Анализ состава и структурных сдвигов основных фондов и их движения по элементам производим путем сравнения данных, показывающих их стоимость на начало и конец базисного и отчетного периодов.

Таблица 16

| Основные фонды |

Наличие ОФ в руб. |

Удельный вес отдельных видов ОФ |

Изменение в составе ОФ по сравнению с началом года |

|||||||||

| на начало года |

на конец года |

на начало года |

на конец года |

Руб. |

% |

|||||||

| Баз. |

Отч |

Баз. |

Отч |

Баз. |

Отч |

Баз. |

Отч |

Баз. |

Отч |

Баз. |

Отч |

|

| Всего А. Производственные фонды строительного назначения Б. Непроизводственные основные фонды |

3698105 3460512 237593 |

3742879 3496008 246871 |

3742879 3496008 246871 |

3583607 3339922 243685 |

100 93,6 6,4 |

100 93,4 6,6 |

100 93,4 6,6 |

100 93,2 6,8 |

44774 35496 9278 |

159271 156086 3185 |

101,2 101,0 103,9 |

95,7 95,5 98,7 |

Данные таблицы 16 показывают, что за отчетный период произошли изменения в наличии и структуре основных фондов. Так, стоимость ОФ уменьшилась на 159 271 руб. В том числе производственных фондов строительного назначения на 156 086 руб., и непроизводственных основных фондов на 3 185 руб.

3.3.2 Поэлементный анализ движения и состояния основных фондов

Обобщающими показателями, характеризующими состояние основных фондов, являются коэффициенты износа и годности. Коэффициент годности отражает ту долю стоимости основных фондов, которая еще не перенесена на готовую продукцию, и исчисляется отношением остаточной стоимости основных фондов к их первоначальной стоимости.

Так, остаточная стоимость основных фондов к концу отчетного года по рассматриваемой организации составила 3 583 607 руб., при первоначальной стоимости 3 742 879 руб. Следовательно, коэффициент годности основных фондов составляет 95,7%. Что на 5,5% меньше чем в предшествующем году. Этот коэффициент целесообразно вычислить также и по видам основных фондов. Так для производственных фондов строительного назначения в отчетном периоде он составляет 95,5%, а для непроизводственных основных фондов 98,7%. Что на 5,5% и 5,2% соответственно меньше чем в базисном периоде.

Следует отметить, что коэффициент годности еще не характеризует пригодность объектов к работе, а свидетельствует лишь о возможной степени их изношенности. Поэтому в анализе состояния основных фондов часто используют коэффициент износа.

Коэффициент износа основных фондов равен частному от деления суммы износа основных фондов на их первоначальную стоимость. В рассматриваемой организации сумма износа в отчетном году составила 159 271 руб., а коэффициент износа на конец отчетного года – 4,3%. В базисном же году данный коэффициент составлял 1,21%. Данный факт может свидетельствовать о постепенном износе основных фондов.

В отчетном периоде организация пополнила свои фонды новыми объектами на сумму 904 тыс. руб. (1 323 в базисном году). В то же время она списала со своего баланса по ветхости и изношенности основных фондов на сумму 1 335 тыс. руб. (846,8 в базисном году).

Наряду с абсолютными показателями целесообразно рассмотреть относительные размеры поступления и выбытия основных фондов. Такими показателями являются коэффициент обновления и коэффициент выбытия. Коэффициент обновления вычисляется отношением стоимости вновь поступивших основных фондов к первоначальной стоимости основных средств на конец отчетного периода. Коэффициент выбытия основных фондов рассчитывается как отношение стоимости выбывших основных средств к первоначальной стоимости фондов на конец отчетного периода. Таким образом, для базисного и отчетного года:

Коэффициент обновления (базисный год) = 1 323т.р. /3743т.р. = 0,35 (35%)

Коэффициент обновления (отчетный год) = 904т.р. /3584т.р. = 0,25 (25%)

Коэффициент выбытия (базисный год) = 846,8т.р. /3743т.р. = 0,23 (23%)

Коэффициент выбытия (отчетный год) = 1 335т.р. /3584т.р. = 0,37 (37%)

Опережение коэффициента выбытия над коэффициентом обновления в отчетном году, может быть как результатом снижения мощности СО, так и о позитивных тенденциях, когда в строительной организации поступление новых основных фондов заменяет старые, изношенные объекты. Однако, учитывая низкую степень износа основных фондов организации, факт роста коэффициента выбытия и его превышения коэффициента обновления в отчетном году оцениваем отрицательно.

3.3.3 Анализ использования основных фондов

Для характеристики степени использования основных фондов в целом и по отдельным элементам рассчитывают следующие показатели:

1. Фондоотдача (Фотд ) – стоимостной показатель, выражающий меру эффективности использования основных фондов в производстве продукции.

![]()

Q – сметная стоимость СМР, выполненных собственными силами,

Ф – среднегодовая стоимость основных производственных фондов, [Фотд = (Фнач + Фкон )/2]

2. Фондоемкость (Фемк ) – характеризует стоимость производственных основных фондов, приходящихся на единицу стоимости продукции, произведенной строительной организацией за отчетный период.

Для характеристики степени технической оснащенности строительных рабочих и ее влияния на уровень использования ОПФ рассчитываются показатели фондовооруженности и механовооруженности.

3.

Фондовооруженность (Фв )

Т – среднегодовая численность рабочих (250 чел.)

4. Механовооруженность (Мтр. ) – определяется как отношение стоимости строительных машин и механизмов (Фм ) к среднегодовой численности рабочих, занятых на СМР (Т).

При анализе использования основных фондов необходимо определить, как уровень фондоотдачи повлиял на прирост объема выполненных СМР. С этой целью применяется индексный метод разложения прироста объема работ по факторам.

Таблица 17. Разложение прироста объема работ по факторам.

| Показатели |

Условное обозначение |

Предыдущий год, руб. |

Отчетный год, руб. |

Абсолютное отклонение, руб. |

| 1 |

2 |

3 |

4 |

5 |

| 1. Объем выполненных СМР по сметной стоимости |

Q |

2180000 |

2464000 |

284000 |

| 2. Среднегодовая стоимость ОПФ |

Ф |

3504768 |

3663243 |

158475 |

| 3. Фондоотдача |

Фо |

0,62201 |

0,672628 |

0,050618 |

1. Изменение объема работ за счет изменения среднегодовой стоимости ОПФ:

2.

Изменение объема СМР за счет изменения уровня фондоотдачи:

3.

Общее изменение объема работ:

Из приведенных расчетов видно, что организация в отчетном периоде, больше уделяла внимания повышению интенсивных факторов. Так уровень фондоотдачи увеличился на 0,05 тыс. руб. (или на 8%). Соответственно фондоемкость сократилась на 0,11 тыс. руб. (или на 7%). Также увеличились фондовооруженность и механовооруженность на 0,63 и 0,086 тыс. руб. соответственно.

Также в отчетном году заметно повысилась среднегодовая стоимость ОПФ – на 158 475 руб. или на 5%.

3.3.4 Резервы увеличения выпуска продукции и фондоотдачи

В заключение анализа рассчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком ![]() (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

(произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

![]() .

.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

![]() .

.

Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков основных производственных фондов (ОПФ):

,

,

где ![]() - резерв роста фондоотдачи;

- резерв роста фондоотдачи;

![]() -

соответственно возможный и фактический уровень фондоотдачи;

-

соответственно возможный и фактический уровень фондоотдачи;

![]() - резерв увеличения производства продукции;

- резерв увеличения производства продукции;

![]() - дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

- дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

![]() - резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

- резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

3.4.1 Анализ выполнения плана снабжения.

(на основании формы 2-ОН за 4-й квартал)

Роль этого раздела определяется большими затратами на МТР (~ 80% от себестоимости СМР). Данный анализ проводится по видам, группам и типомаркоразмерам.

Таблица 18

| № п/п |

Наименование видов материальных ресурсов |

Ед. изм. |

Плановый объем поставок |

Поступило с начала года |

% выполнения плана поставок, Гр5/Гр4*100% |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 2 3 4 5 6 7 8 9 10 11 |

Мел Краска в том числе: - Масляная - Водоэмульсионная Шпатлевка Обои Цемент Алебастр Гарцовка Плитка в том числе: - Кафельная - Керамическая Линолеум Доска Паркет |

т т т т т м2 т т т м2 м2 м2 м2 м3 м2 |

31,6 67,7 37,3 30,4 96,4 106 084 299,5 24,0 60,62 4 552 2 898 1 654 46 768 284 15 734 |

12,7 31,0 13,3 17,7 33,25 105 022 105,85 14,2 27,0 2 482 1 557 925 24 095 89,0 10 572 |

40,2 45,8 35,6 58,2 34,5 98,9 35,3 59,2 44,5 54,5 53,7 55,9 51,5 31,3 67,2 |

На основании приведенных данных можно сделать следующие выводы:

1. Плановый объем поставок в отчетном году по всем видам материальных ресурсов был выполнен в среднем на 51,1%. Этот факт свидетельствует о неадекватности расчета объема потребности в основных строительных материалах.

2. Обеспеченность материальными ресурсами была условно-равномерной, несмотря на общее невыполнение плана поставок.

3. Фактическая потребность в материальных ресурсах оказалась меньше запланированной, в связи с сокращением фактического объема работ в анализируемом периоде по сравнению с плановым объемом работ.

4. Надежность поставок по объему находится в среднем на уровне 0,51, что является неблагоприятным для организации. С точки зрения номенклатурной структуры надежность поставок можно считать удовлетворительной, поскольку в организацию были поставлены все основные виды материальных ресурсов.

5. Для оценки надежности поставок, с точки зрения их своевременности, необходимо оценить обеспеченность организации материальными ресурсами по месяцам (в натуральных единицах измерения) в течение года.

| Наименование |

Ед. изм. |

Плановая потребность на год |

Объем поставок по плану |

Остаток на начало года |

Фактически поступило за год |

|

| Даты поступления |

Объем поставок |

|||||

| Мел |

т |

32,1 |

31,6 |

0,1 |

18.01 |

3 |

| 26.06 |

2,6 |

|||||

| 28.07 |

1,3 |

|||||

| 11.10 |

1,2 |

|||||

| 13.12 |

4,6 |

|||||

| ИТОГО: |

12,7 |

|||||

Величина среднемесячной потребности строительной организации в данном материальном ресурсе составляет 2,7 т/месяц. В то время как средний фактический объем 1-й поставки в месяц – 1,05 т, а средняя частота поставок – 3 месяца. Следовательно, можно сделать вывод, что плановая потребность организации в данном материальном ресурсе не была удовлетворена в течение всего отчетного года. Остальные материальные ресурсы также не удовлетворяли плановой потребности в их расходе [SF2] .

Из приведенного анализа видно, что актуальность контроля материалопотока и оценка своевременности поставок в целом, является предпосылкой обоснования нормы запаса материальных ресурсов…

3.4.2 Анализ состояния и динамики производственных запасов.