| Похожие рефераты | Скачать .docx |

Курсовая работа: Финансовое планирование на коммерческом предприятии

Курсовая работа

Финансовое планирование на коммерческом предприятии

Содержание

Введение

1. Теоретические аспекты финансового планирования на предприятии

1.1 Сущность, роль и задачи финансового планирования

1.2 Важнейшие элементы системы финансового планирования

1.3 Классификация и модели финансового планирования

2. Анализ краткосрочного и долгосрочного финансового планирования

2.1 Краткосрочное финансовое планирование

2.2 Задачи и основные этапы долгосрочного финансового планирования

2.3 Расчет долгосрочного финансового плана на примере

3. Проблема финансового планирования на предприятии

3.1 Практический пример составления финансового плана

3.2 Финансовое планирование на современном этапе: недостатки и пути совершенствования

Заключение

Список литературы

Введение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы. Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться настоящих результатов на рынке. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции. Планирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции. Финансовое планирование представляет собой процесс разработки системы мероприятий по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде.

Преимущества финансового планирования состоят в том, что оно: воплощает стратегические цели в форму конкретных финансовых показателей; обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития; предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции; служит очень важным инструментом получения финансовой поддержки от внешних инвесторов.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

Значение финансового плана на предприятиях заключается в том, что он:

· Содержит ориентиры, в соответствии с которыми предприятие будет действовать;

· Дает возможность определить жизнеспособность проекта в условиях конкуренции;

· Служит важным инструментом получения финансовой поддержки от внешних инвесторов

Очевидно, что финансовое планирование требует специальных навыков. Данная курсовая работа посвящена рассмотрению финансового планирования на предприятии.

1. Теоретические аспекты финансового планирования на предприятии

1.1 Сущность, роль и задачи финансового планирования

Финансовое планирование представляет собой процесс разработки системы финансирования планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде.

Финансовое планирование должно быть направлено на достижение следующих целей:

- определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намеченного объема производства;

- определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка;

- обоснование предполагаемых расходов на соответствующий период;

- установление оптимальных пропорций в распределении финансовых ресурсов;

- определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов;

- обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения.

К проблемам, которые призвано решать финансовое планирование, можно отнести следующие:

- обеспечение финансовыми ресурсами производственно-хозяйственной деятельности предприятия;

- увеличение размера прибыли, повышение показателей рентабельности;

- обеспечение реальной сбалансированности планируемых расходов и доходов предприятия;

- определение финансовых взаимоотношений с бюджетами, банками и т.д.;

- контроль за финансовым состоянием и платежеспособностью предприятия.

Систему финансового планирования на предприятии можно разделить на три составляющие:

1. разработка финансовой стратегии предприятия;

2. текущее финансовое планирование;

3. оперативное финансовое планирование.

Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия. Разработка финансовой стратегии предприятия – процесс длительный, требующий основательного подхода и определенной квалификации разработчиков. Финансовая стратегия предприятия должна формулировать основные цели предприятия и пути их достижения таким образом, чтобы обеспечить единую направленность действий предприятия.

Процесс формирования финансовой стратегии должен проходить ряд этапов, к которым относится:

1. определение общего периода его формирования;

2. формирование стратегических целей финансовой деятельности;

3. конкретизация показателей финансовой стратегии по периодам ее реализации;

4. оценка разработанной финансовой стратегии.

Определение общего периода формирования финансовой стратегии зависит от предсказуемости развития экономики в целом и конъюнктуры рынка. В современных условиях финансовая стратегия охватывает период времени от трех до пяти лет.

В качестве главных целей финансовой деятельности выделяют максимизацию прибыли предприятия и обеспечение его финансовой устойчивости, обеспечение инвестиционной привлекательности и повышение рыночной стоимости предприятия.

Очень важно сформулировать стратегические цели четко и кратко, отразить каждую из целей в конкретных финансовых показателях.

Оценка эффективности финансовой стратегии может проводиться по таким параметрам, как внутренняя сбалансированность финансовой стратегии; согласованность ее с внешней средой (экономикой страны, конъюнктурой финансового рынка и т.д.); приемлемость уровня финансовых рисков; результативность финансовой стратегии, выраженная в рассчитанных финансовых коэффициентах.

1.2 Важнейшие элементы системы финансового планирования

Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С нашей точки зрения, методы планирования (так же как и организация плановой работы на предприятии, представленная в системе финансового планирования элементом «персонал, занятый планированием») относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать.

К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения.

Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии.

На первом этапе обосновываются цели, определяющие функции и методы планирования. Они задают также критерии принятия плановых решений и контроля за ходом их реализации. На этапе анализа проблемы определяется исходная ситуация на момент составления плана и формируется конечный сценарий. Далее, среди возможных вариантов решения предложенного сценария выбирается наилучший, после чего производится оформление планового решения и начинается его реализация. В ходе контроля фактически полученные результаты сравниваются с плановыми, выявляются отклонения и выясняются причины отклонений факта от плана. Результаты такого анализа используются при корректировке целей планирования.

С нашей точки зрения, при совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы.

Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов.

1.3 Классификация и модели финансового планирования

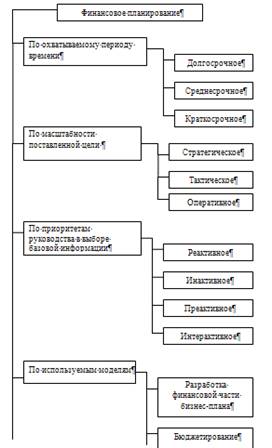

Классификация финансового планирования представлена на рис. 1.

По охватываемому периоду времени работки финансовых планов различают долгосрочное, среднесрочное и краткосрочное финансовое планирование, они отличаются друг от друга продолжительностью промежутка времени (сроками), необходимого для выполнения плановых финансовых показателей.

Долгосрочное финансовое планирование обычно охватывает длительные периоды – от 10 до 25 лет.

Среднесрочное планирование конкретизирует ориентиры, определенные долгосрочным планом. Оно рассчитывает на более короткий период. До недавнего времени горизонт среднесрочного планирования равнялся пяти годам. Однако непредвиденный характер и скорость изменения внешней среды часто вынуждают сократить протяженность плановых сроков с пяти до трех лет, и пятилетние планы по этой причине перешли в разряд долгосрочных.

Краткосрочное планирование – это обычно годичные планы, реже- двухгодичные. Краткосрочные планы включают конкретные способы использования ресурсов, необходимых для достижения целей, определенных в среднесрочных и долгосрочных планах. Содержание краткосрочных планов детализируется по кварталам и месяцам. Долгосрочные и среднесрочные планы не противоречат друг другу, так как увязываются между собой.

По масштабности поставленной цели различается стратегическое, тактическое и оперативное финансовое планирование.

Стратегическое планирование – это разработка исходя из результатов финансового анализа состояния предприятия и прогноза изменений внешней и внутренней среды, стратегии финансовой деятельности на определенный период. Исходя из реальных возможностей развития стратегическое планирование – это прежде всего своевременная и необходимая реакция на объективные внешние и внутренние обстоятельства деятельности предприятия.

Тактическое планирование решает вопросы распределения ресурсов организации для достижения стратегических целей.

Оперативное планирование – процесс разработки финансовых показателей, обеспечивающий наилучшее использование всех ресурсов предприятия (как собственные так и привлеченные). Оперативное планирование помогает осуществлять текущее регулирование хода производства в целях равномерности и ритмичности работы, позволяет быстро и вовремя практически исправить или направить ход дел, координировать отдельные действия различных подразделений, объединенных единой целью – обеспечением финансовой стабильности предприятия через выполнение финансовой стратегии.

В зависимости от использования информации о прошлом, настоящем или желательном финансовом состоянии предприятия в будущем различают реактивное, инактивное, преактивное, интерактивное направления планирования.

Реактивное планирование направлено в прошлое, и только в прошлое. Недаром это направление еще называют «возврат к прошлому». Основной метод реактивного планирования – это исследование всех проблем с точки зрения их возникновения и развития в прошлом. При графическом изображении реактивное планирование имеет форму буквы «г», поэтому его можно назвать г-образным планированием (рис.2).

Рис. 1 Классификация финансового планирования

Рис. 2 Г- образное (реактивное) планирование

Финансы организации воспринимаются сторонниками реактивного планирования как устойчивый, стабильный, хорошо налаженный механизм. Все происходящее в организации заранее известно. Управляется она снизу вверх при помощи личного авторитета высшего руководителя и его «отцовского» отношения к подчиненным.Планирование осуществляется снизу вверх и опирается только на предшествующий опыт без учета объективных обстоятельств сегодняшнего дня и возможных будущих изменений.

Инактивное планирование нацелено на приспособление к настоящему, и только к настоящему. Означает инертность – делать что-либо по привычке, без сознательных усилий. При инактивном планировании не считается нужным возвращаться в прошлое или стремиться к движению вперед, в графическом изображении оно имеет форму буквы «т», поэтому его можно назвать т-образным планированием (рис. 3).

Рис. 3 Т – образное (инактивное) планирование

При инактивном планировании существующие условия воспринимаются как достаточно хорошие. Удовлетворение настоящим – отличительная черта инактивизма. Для него характерным является также представление о том, что равновесие в положении организации достигается естественным путем. А значит, главным принципом планирования должно быть правило: «Планировать минимум необходимого, чтобы не изменить естественного хода вещей». Руководители не стремятся к каким-либо серьезным изменениям в действительности своей организации. Предыстория проблемы их не интересует. В инактивном планировании большую часть времени занимают собрание и первичная обработка фактов выполнения или невыполнения планов. Такое планирование возможно только в стабильных, благоприятных условиях работы.

Преактивное планирование означает высшую степень активности. Преактивное планирование ориентировано в основном на будущие изменения, графическое изображение его напоминает цифру «1», отсюда его название – единицеобразное планирование (рис. 4).

Рис. 4 Единицеобразное (преактивное) планирование

Преактивное планирование направлено на поиск оптимальных решений. Из нескольких вариантов развития выбирают тот, который представляется оптимальным с экономической точки зрения. Преактивисты положительно относятся к технике и к научным, в частности к экономико-математическим методам планирования. Планирование осуществляется сверху вниз: на высших уровнях прогнозируются внешние условия, формируются цели, стратегии, затем определяются цели низших уровней и программы их действий.

Интерактивное планирование основано на принципе участия и максимальной мобилизацией творческих способностей работников организации. Оно предполагает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий работников организации, обладающих знаниями прошлого, настоящего финансового состояния предприятия и внешней среды. Цель интерактивного планирования – проектирование будущего. Интерактивное планирование можно назвать ш-образным планированием, так как его графическое изображение имеет форму буквы «ш» (рис. 5).

Рис. 5 Ш – образное (интерактивное) планирование

Предполагается, что при применении интерактивного планирования будущее спланировано со стопроцентной вероятностью, что в реальной жизни недостижимо и делает его скорее идеально теоретическим, чем практическим.

Поскольку большинство руководителей предприятий в реальной жизни люди безусловно практические и придерживаются философии удовлетворения, отдавая предпочтение формулированию не слишком преувеличенной цели, распределению ресурсов и осуществлению контроля наиболее приемлемым в сегодняшних условиях способами, то наиболее распространенным направлением планирования в настоящее время остается инактивизм, который в нынешних условиях не хочет уступать интерактивному планированию.

Для приближения теории интерактивного планирования к практическому применению необходима модернизация – замена одновариантного проектирования будущего финансового состояния организации многовариантным прогнозированием, рассматривающим различные сценарии поведения внешней среды через разработку финансовой стратегии предприятия.

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Сущность финансового планирования – это разработка финансовых планов, а назначение – грамотное управление финансами через их разработку и выполнение. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

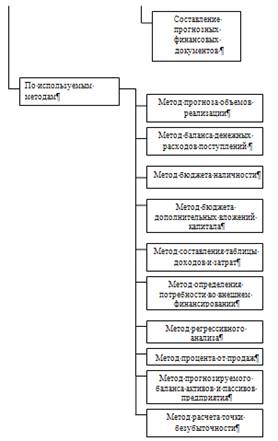

В современной литературе рассматриваются три модели финансового планирования:

1. разработка финансового раздела бизнес-плана;

2. бюджетирование;

3. составление прогнозных финансовых документов.

Для конструирования перечисленных моделей финансового планирования применяются методы, различные сочетания которых могут использоваться в нескольких моделях. Методы, используемые в моделях финансового планирования, представлены в таблице 1.

Таблица 1. Модели и методы (приемы) финансового планирования

| Методы (приемы), используемые в моделях финансового планирования | Модель финансового планирования | ||

| Разработка финансового планирования | бюджетирование | Составление прогнозных финансовых документов | |

| Метод прогноза объемов реализации (продаж) | + | + | + |

| Метод баланса денежных поступлений (баланса денежных потоков) | + | - | - |

| Метод бюджета наличности | - | + | - |

| Метод бюджета дополнительных вложений капитала | - | + | - |

| Метод составления таблицы доходов и затрат (расходов) | + | - | + |

| Метод определения потребности во внешнем финансировании | - | - | + |

| Метод регрессионного анализа | - | - | + |

| Метод процента от продаж | - | - | + |

| Метод прогнозируемого баланса активов и пассивов предприятия | + | - | + |

| Метод расчета точки безубыточности | + | - | + |

«+» - метод (прием) используется;

«-» - метод (прием) не используется.

Метод прогноза объемов реализации. В экономической литературе можно встретить второе название метода – «Метод прогноза продаж». Процесс финансового планирования этим методом обычно начинается с прогнозирования будущих продаж, так как правильно определенный прогноз продаж служит основой для организации производственного процесса, эффективного распределения средств, контроля над запасами. Период прогноза продаж увязывается с общим плановым периодом. Обычно прогнозы продаж составляются на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация.

Прогнозы продаж могут быть выражены как в денежных, так и в натуральных (физических) единицах. Величина будущих продаж может определяться с помощью оценки будущих продаж как торговыми работниками, так и потенциальными потребителями, а также с помощью анализа временных рядов, цикличности, сезонности, применения эконометрических моделей, связывающих размеры продаж с макроэкономическими переменными (например, ростом ВВП, колебанием учетной ставки) и отраслевыми данными (емкостью отраслевого рынка, уровнем конкуренции). Данные о внешней среде для эконометрических моделей могут быть получены, например, методом СВОТ, от английского SWOT – анализы сильных, слабых сторон деятельности организации, имеющихся у нее возможностей и потенциальных источников угроз.

Метод баланса денежных расходов и поступлений (другое название – «Метод баланса денежных потоков») по праву считается одним из самых важных при составлении финансового раздела бизнес-плана. Цель составления такого баланса – оценка синхронности поступления и расходования денежных средств для обеспечения достаточности и на отдельном временном отрезке денежных поступлений. Нехватка денежных средств конкретный момент вызывает неплатежи и даже угрозу несостоятельности. Задержка же платежей может привести к уплате штрафов и пени. Баланс денежных потоков составляется в виде таблицы, в которой отражаются данные о наличии денежных средств на начало периода, их поступление и расходование в самом периоде и данные о наличии денежных средств на конец периода. В аналитических целях таблица может быть дополнена сведениями о дебиторской задолженности, в частности сведениями о размере безнадежных долгов, складских запасах, кредиторской задолженности, взятых из других разделов бизнес-плана.

Метод бюджета наличности. Бюджет наличности имеет своей целью обеспечить скоординированность доходов и расходов; в нем детально рассматриваются потоки наличности (входящие – доходы и исходящие – расходы) за определенный будущий период. Он составляется на год или полгода вперед с разбивкой по месяцам, возможно составление бюджетов наличности на неделю вперед. Основой для составления прогноза служат ежедневные отчеты о движении наличности. При составлении планового бюджета наличности:

- закупки материалов определяются в соответствии с прогнозом продаж;

- оплата материалов, которые потребуются в следующем квартале, осуществляется в предшествующем квартале;

- затраты на труд обычно принимаются равными 30% годовых продаж;

- прочие затраты (амортизация, электроэнергия, административные расходы) – около 20% годовых продаж;

- раздел «труд + остальные затраты» в бюджете наличности не изменяется в течении года (запланировав определенную численность работников в начале года, предприятие не изменяет ее до конца года);

- выплаты процентов и налогов производятся в конце квартала.

Метод бюджета дополнительных вложений капитала. В этом бюджете уточняются запланированные денежные расходы с учетом изменений: строительство или приобретение дополнительных заводов, машин и оборудования, замена изношенных капитальных активов.

Метод составления таблицы доходов и затрат (расходов). Таблица доходов и затрат (расходов) по своей форме и содержанию аналогична учету о прибылях и убытках предприятия (форма №2). При составлении таблицы особое внимание уделяется полноте отражения вероятных источников получения прибыли и прогнозируемой величины затрат, относимых на себестоимость продукции, а также ожидаемой величины налоговых платежей.

Метод определения потребности во внешнем финансировании применяется для расчета величины внешнего финансирования в случаях, когда собственного капитала предприятия оказывается недостаточно для увеличения объема продаж.

В качестве основы для расчета используется общая формула баланса:

Использование фондов = Источники фондов,

то есть

Инвестиции в активы, необходимые для обеспечения прогнозируемого объема продаж = Внутренние источники финансирования (резервы) + Внешние источники финансирования.

Определение разности между планируемыми ростом общих активов и ростом текущих пассивов осуществляется по формуле:

Требуемый рост чистых активов = Плановый рост общих активов – Плановый рост текущих пассивов.

Расчет величины необходимого внешнего финансирования производится по формуле:

Требуемое внешнее финансирование = Требуемый рост чистых активов – Чистая прибыль + Дивиденды.

Метод регрессивного анализа. В ряде случаев для определения потребности в капитале применяется регрессивный анализ – анализ зависимости определения величины от другой величины или от нескольких других величин. Регрессионный анализ связывает продажи и потребность в капитале, исследуя эту зависимость диалектически, он дает более точные и конкретные прогнозы, чем расчет предыдущим методом. Регрессионный анализ рассматривает потребность в финансировании как функции от объема продаж. В системе координат отмечаются соотношения объема продаж и потребность в капитале в каждом из предыдущих годов хозяйствования предприятия. Точки соединяются линией, линия может быть прямой (линия регрессии) или кривой (нелинейная регрессия). Получаемый график определяет тенденцию соотношения продаж и необходимых объемов финансирования в будущем периоде. Для каждого конкретного прогноза продаж можно определить соответствующие потребности в капитале. Построение линейной регрессии легче, однако она дает менее достоверные результаты.

Метод процента от продаж. Позволяет определить каждую статью планового баланса и отчета о прибылях и убытках исходя из запланированной величины продаж. Таким образом, при помощи метода процента от продаж модно определить конкретное содержание прогнозных документов. Суть метода заключается в том, что каждый из элементов прогнозных документов рассчитывается как процент от установленной величины продаж.

В основе определения процентного соотношения лежат:

- процентные соотношения, характерные для текущей деятельности предприятия;

- процентные соотношения, рассчитанные на основе ретроспективного анализа как средняя за последние несколько лет;

- ожидаемые изменения процентных соотношений, особенно в тех случаях, когда сложившиеся процентные соотношения не удовлетворяют руководство предприятия и оно хотело бы изменить их для улучшения финансовых показателей.

Метод прогнозируемого баланса активов и пассивов предприятия. Дает возможность убедиться, что все запланированные активы предприятия действительно обеспечены источниками формирования. По форме баланс активов и пассивов имеет структуру бухгалтерского баланса. При нехватке пассивов создается так называемый эффект «пробки», которую можно выбить, найдя недостающие источники финансирования в виде кредитов или средств от дополнительной эмиссии ценных бумаг.

Метод расчета точки безубыточности. В экономической литературе можно встретить несколько названий этого метода. Его еще называют методом «издержки – объем – прибыль», методом анализа безубыточности. Этот метод определенной универсальностью. Он позволяет определить объемы производства и продаж товара с точки зрения их безубыточности, а также принимать решения о целевых размерах прибыли. Суть метода состоит в поиске точки нулевой прибыли, точки безубыточности, которая означает, что валовый доход от продаж предприятия равен ее валовым издержкам, другими словами, суть метода заключается в определении такого минимального объема продаж, начиная с которого предприятие не несет убытков. При этом издержки предприятия равны его доходам.

Метод позволяет увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции. Другими словами, используя этот метод, предприятие может изменять (уменьшать или увеличивать) долю переменных и постоянных издержек в общем объеме затрат.

Модель «Разработка финансового раздела бизнес-плана».

При разработке модели используются: метод прогноза объемов реализации, метод баланса денежных расходов и поступлений (баланса денежных потоков), метод составления таблицы доходов и затрат, метод прогнозируемого баланса активов и пассивов предприятия, метод расчета точки безубыточности.

Эта модель включает:

- подготовку заявок на получение кредитов в коммерческих банках;

- составление проспектов эмиссии ценных бумаг для привлечения дополнительного капитала в денежной форме;

- обоснование получения иностранных инвестиций, сопровождающие предоставлением инвесторам надежной информации о финансовой привлекательности бизнес-проекта.

Модель «Бюджетирование».

При разработке модели используется метод бюджета наличности и метод бюджета дополнительных вложений капитала. Эта модель финансового планирования применяется при краткосрочном финансовом планировании. Бюджет представляет собой смету доходов и расходов. Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей бюджеты решают задачи распределения редких экономических ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов придает количественную определенность выбранными перспективами существования предприятия.

Составление бюджетов включает: установление общих целей развития предприятия; конкретизацию общих целей и определение задач для каждого отдельного подразделения; подготовку отделами и подразделениями оперативных бюджетов; анализ подготовленных бюджетов высшим руководством и их корректировку; подготовку итоговых бюджетов.

Модель «Составления прогнозных финансовых документов».

Для составления прогнозных финансовых документов применяется метод прогноза продаж, метод определения потребности во внешнем финансировании, метод регрессионного анализа, метод процента от продаж и метод анализа безубыточности. Модель применяется при долгосрочном финансовом планировании. Целью долгосрочного финансового планирования является составление прогноза баланса и отчета о прибылях и убытках, основываясь на которых организация разрабатывает оперативные бюджеты. В следующей главе хотелось бы более подробно остановиться на краткосрочном и долгосрочном финансовом планировании.

2. Анализ краткосрочного и долгосрочного финансового планирования

2.1 Краткосрочное финансовое планирование

В зависимости от длительности планового периода различают краткосрочное планирование, на перспективу до 1 года и долгосрочное.

Краткосрочное финансовое планирование имеет целью выявление и устранение разрывов в обеспечении предприятия финансовыми ресурсами в объемах, достаточных для бесперебойного выполнения им текущих финансовых обязательств и запланированных хозяйственных мероприятий, требующих от предприятия крупных денежных расходов (инвестиции, выплата дивидендов, возврат ссуд и т.д.).

Источниками информации, необходимой для составления краткосрочного финансового плана, служат планы, составляемые другими подразделениями предприятия. Доходность предприятия в основном определяется эффективностью управлении производством и продажами продукции, т. е. зависит от производственной и коммерческой служб, от их способности обеспечить максимальный объем продаж, нормальный уровень цен, соответствие продукции требованиям покупателей и т. д. Поэтому планировании объема в условий продаж и соответственно поступлений выручки входят в обязанности прежде всего коммерческой и маркетинговой служб предприятия. Расход сырья, материалов, рабочей силы и других материальных ресурсов, с одной стороны, определяется планируемыми объемами продаж, а с другой - выбранной технологией производства. Соответственно планирование потребности в ресурсах и затрат, необходимых для выпуска намеченного количества продукции, осуществляется производственными подразделениями предприятия, которые определяют необходимость капитального ремонта оборудования, его замены или приобретении нового. Снабженческие подразделения, отвечающие за обеспечение предприятия материальными ресурсами, составляют план материально-технического снабжения, предусматривающего размеры и сроки закупок сырья и материалов. Из этого можно заключить, что все уже определено и спланировано. В чем же тогда смысл и содержание финансового планирования?

Краткосрочный финансовый план имеет в качестве основной цели обеспечение стабильной платежеспособности предприятия. Он представляет собой замыкающий (контрольный) этап текущего планирования, сводящий воедино планы производства, материально-технического снабжения, реализации продукции. Финансовый план проверяет их реализуемость по критерию обеспеченности финансовыми ресурсами, т.е. деньгами и другими платежными средствами. Поэтому краткосрочный финансовый план также называют бюджетом наличности, т. е. планом поступления и расходования денежных средств в объемах, обеспечивающих выполнение задач, поставленных перед каждым подразделением. Например, запланированное в данном месяце приобретение заданного объема сырья будет осуществлено только, если предприятие сможет его профинансировать, т. е. если оно будет обладать соответствующим количеством платежных средств или сможет договориться об отсрочке платежей. Иначе получение сырья в соответствии с планом материально-технического снабжения и выпуск продукции в предусмотренном объеме окажутся невозможными.

Таким образом, составление финансового плана необходимо для того, чтобы в рамках заданного временного отрезка:

прогнозировать притоки и оттоки денежных средств в целях предупреждения потери предприятием платежеспособности и, как следствие, возможности профинансировать запланированные мероприятия;

своевременно выбрать наиболее рациональные способы ликвидации ожидаемых в данном периоде разрывов между потребностью и наличием платежных средств;

при необходимости разработать предложения по корректировке в соответствии с реальными финансовыми возможностями сроков и состава мероприятий, предусмотренных в проекте плана.

Несоответствие между количеством денег, необходимых в данный момент предприятию для осуществления намеченных мероприятий, и фактически имеющихся в его распоряжении, может быть обусловлено следующими причинами. Во-первых, как поступление (приток), так и расходование (отток) денежных средств непрерывно меняется. Это обусловлено непостоянством объемов продаж, расходов на производство и закупки, отклонениями от ожидаемых сроков оплаты счетов покупателями, задержками в перечислении денежных средств банками, необходимостью крупных единовременных расходов, нерегулярностью поступления крупных денежных сумм и т.д. Во-вторых, притоки и оттоки денежных средств не только изменяются по величине, но и не синхронизированы по времени и величине. В результате сумма, которую предприятие должно выплатить в данный момент, может не соответствовать его текущим возможностям, например, оказаться существенно больше той, которая должна поступить на расчетный счет. В результате может образоваться разрыв между суммой обязательств и наличием финансовых ресурсов и возникнуть угроза утраты предприятием платежеспособности.

Краткосрочное финансовое планирование служит важнейшим инструментом управления наличностью, основной задачей которого является поддержание постоянной платежной готовности предприятия и сохранение минимального денежного остатка, пред назначенного компенсировать в случае необходимости временный недостаток денежных средств и сохранить тем самым платежеспособность предприятия.

Краткосрочное планирование включает в себя составление годового, а также квартальных и месячных планов. При этом чем короче плановый период, тем более детальным является план.

Принципы составления краткосрочного финансового плана не зависят от длительности планового периода. Ниже они будут рас смотрены на примере полугодового плана. В пределах точности прогнозирования исходных данных он позволяет предвидеть поступления и оттоки денежных средств и своевременно предпринимать меры к недопущению утраты предприятием платежеспособности или образования «недоходных» денежных запасов.

При составлении этого плана непосредственно учитываются только поступления и оттоки денежных средств. Другими словами, принимается во внимание не стоимость проданной продукции, а количество полученных денег; не стоимость израсходованных материалов или других ресурсов, а количество выплаченных за них денег. Стоимость проданной продукции и количество полученных за нее денег совпадают только при немедленной оплате наличными, что в условиях нормально функционирующей экономики является скорее исключением, чем правилом. В нормальной экономической обстановке расчеты производятся через банк, а покупателям обычно предоставляется отсрочка с оплатой продукции. Наряду с этим следует учитывать возможные задержки поступления денег от покупателей в кассу предприятия-поставщика.

Предположим, что предприятие прогнозирует на ближайшее полугодие объем продаж, указанный в табл. 2 (строка 1). При этом приток денежных средств (выручки), обусловленный продажами, не совпадает с объемом продаж данного месяца из-за не совпадения времени продажи и времени поступления денег. В этом примере предполагается, что 30% продаж оплачиваются в данном месяце, 50%- через 1 месяц после продажи, а оставшиеся 20% через 2 мес.

Затраты (отток) денежных средств складываются из оплаты закупок сырья и материалов, выплаты заработной платы, арендных и прочих платежей, налогов (п. 5 табл. 2). Как следует из табл. 2, закупки сырья предприятие намерено осуществлять; 1 раз в 2 месяца партиями, не зависящими от объема продаж. Оплата приобретенного сырья производится спустя 1 месяц после его закупки.

Сумма, выплачиваемая в виде зарплаты за данный месяц, составляет 10% объема продаж в следующем месяце.

Наряду с этим предприятию в отдельные месяцы потребуются

Табл. 2 Краткосрочный финансовый план на первое полугодие, млн.руб.

| № п/п | Показатель | Ноябрь | Декабрь | Январь | Февраль | Март | Апрель | Май | Июнь | Июль |

| 1 | Объем продаж, млн. руб. | 10 | 12 | 8 | 10 | 11 | 11 | 10,5 | 10 | 10 |

| 2 | Поступление денежных средств | |||||||||

| в течение месяца продажи | 2,4 | 3 | 3,3 | 3,3 | 3,15 | 3 | ||||

| в течение первого месяца после продажи | 6 | 4 | 5 | 5,5 | 5,5 | 5,25 | ||||

| в течение второго месяца после продажи | 2 | 2,4 | 1,6 | 2 | 2,2 | 2,2 | ||||

| 3 | Всего поступлений (приток) | 10,4 | 9,4 | 9,9 | 10,8 | 10,85 | 10,5 | |||

| 4 | Закупки сырья и материалов, тыс. руб. | 10 | - | 10 | - | 10 | - | |||

| 5 | Затраты (отток): | |||||||||

| оплата закупок сырья | - | 10 | - | 10 | - | 10 | ||||

| оплата труда | 1 | 1,1 | 1,1 | 1,05 | 1 | 1 | ||||

| арендные платежи | 1 | 1 | 1 | 1 | 1 | 1 | ||||

| прочие расходы | 0,1 | 0,1 | 0,15 | 0,1 | 0,2 | 0,1 | ||||

| налоги | - | - | 1 | - | - | 1 | ||||

| оплата капитального ремонта | - | - | 1,8 | - | 2,8 | - | ||||

| оплата оборудования | 5 | - | 6 | - | - | - | ||||

| проценты за кредит | - | - | - | 0,06 | - | - | ||||

| 6 | Всего затрат (отток) денежных средств | 7,1 | 12,2 | 11,06 | 12,15 | 5 | 13,1 | |||

| 7 | Поток наличности (3) - (6) | 3,3 | -2,8 | -1,15 | -1,35 | 5,85 | -2,65 | |||

| 8 | Остаток денежных средств на начало месяца | 0,2 | 3,5 | 0,7 | 0,2 | 0,2 | 4,05 | |||

| 9 | Минимально доступный остаток денежных средств | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | |||

| 10 | Свободный денежные средства (81-19) на начало месяца | 0 | 3,3 | 0,5 | 0 | 0 | 3,85 | |||

| 11 | Потребность в заемных средствах | 0 | 0 | 0,65 | 1,35 | 0 | 0 | |||

| 12 | Остаток задолженности по займам на конец месяца | 0 | 0 | 0,65 | 2 | 0 | 0 | |||

| 13 | Возврат полученных займов | 0 | 0 | 0 | 0 | 2,0 | 0 | |||

| 14 | Остаток денежных средств на конец месяца | 3,5 | 0,7 | 0,2 | 0,2 | 4,05 | 1,2 |

денежные средства для оплаты счетов за выполненный капитальный ремонт и приобретенное оборудование. Затраты на капитальный ремонт планируются в размере 4,6 млн. руб. с выплатой двумя траншами: 1,8 млн. руб. в марте и 2,8 млн. руб. в мае. Оплату приобретенного оборудования планируют в январе и марте.

Налоги предполагается выплачивать в конце каждого квартала постоянными суммами по 1 млн. руб. с окончательным расчетом в конце года.

Как следует из табл. 2, приток денежных средств в любом из 6 мес. планового периода состоит из трех величин. Одну составляют средства, полученные от продаж в данном месяце, вторую - вы ручка, поступающая в данном месяце за продукцию, реализованную в предыдущем месяце, третью - поступления за продукцию, проданную 2 мес. назад. Например, в январе в кассу (или на рас четный счет) предприятия планируется поступление 2,4 млн. руб. за продукцию, проданную в январе (30% от январского объема продаж), 6 млн. руб. за продукцию, реализованную в декабре прошлого года (50% от 12 млн. руб. декабрьских продаж), и 2 млн. руб. ; за продукцию, проданную 2 мес. назад (20% от 10 млн. руб. продаж в ноябре). Всего в январе на предприятие поступит денежных средств 2,4 + 6+ 2= 10,4 млн. руб.

Закупки сырья и материалов производят в январе, марте и мае, а расчет за них, т.е. расходование денег, планируют в феврале, апреле и июне.

Оплату труда производят ежемесячно, но ее величина определяется объемом продаж, запланированным на следующий месяц. Поэтому в январе, когда продается продукции на 8 млн. руб., на оплату труда расходуется 1 млн. руб., а в феврале при плановом объеме продаж 10 млн. руб. расходы на оплату труда, вычисленные на основе мартовского объема продаж, будут 1,1 млн. руб.

Разность между притоком и оттоком денежных средств составляет поток наличности. В январе он равен 10,4 - 7,1 = 3,3 млн. руб. Так как на начало января у предприятия оставался минимально допустимый остаток денежных средств в размере 0,2 млн. руб., то на конец января количество денег у него должно быть 3,3 + 0,2 = = 3,5 млн. руб. Эта сумма является также остатком денежных средств на начало следующего месяца, т. е. февраля.

В феврале поток наличности оказывается отрицательным, так как отток средств (12,2 млн. руб.) должен превысить приток (9,4 млн. руб.) на 2,8 млн. руб. Это превышение компенсируется имеющимся на начало месяца остатком наличности в размере 3,5 млн. руб. В итоге на конец февраля денежный остаток должен составить 3,5 - 2,8 = 0,7 млн. руб., что превышает минимально допустимый уровень в 0,2 млн. руб.

В марте ожидается осложнение ситуации. В этом месяце отток должен превысить приток денежных средств на 1,15 млн. руб. Та кое превышение уже не может быть покрыто за счет денежного остатка, который на начало марта равнялся 0,7 млн. руб. Поэтому, чтобы выполнить все платежные обязательства и соблюсти требование к величине минимально допустимого денежного остатка в размере 0,2 млн. руб., предприятие должно запланировать на март получение займа на сумму 1,15 +(0,7 - 0,2) = 0,65 млн. руб. Все дальнейшие расчеты приведены в табл. 2.

Проанализируем краткосрочный финансовый план, составленный на первое полугодие.

1. В первую очередь необходимо обратить внимание на то, что месячные объемы продаж (стоимость проданных товаров) и притоки денежных средств не совпадают. Например, в январе объем продаж 8 млн. руб., а приток денежных средств 10,4 млн. руб., в феврале, марте и апреле объем продаж превышает объем денежных поступлений, а в мае и июне ожидается обратная картина. Среднемесячный объем поступлений 10,3 млн. руб., а разница между максимальным и минимальным значением 1,45.

2. Производство, очевидно, является прибыльным, так как рас ходы на оплату материалов, труда, аренду оборудования составляют 7,1 млн. руб. при среднемесячной выручке около 10 млн. руб.

Высокая прибыль плюс начисленная амортизация позволяют предприятию финансировать приобретение оборудования.

3. Отток денежных средств из-за периодически производимых крупных затрат на оплату закупок сырья изменяется значительно сильнее притока. При среднемесячном оттоке 10,1 млн. руб. разница между максимальными и минимальными значениями оттока составляет 12,15 - 5= 7,15 млн. руб.

4. Следствием такого значительного изменения оттока являются различия в вариациях месячных значений чистого потока на личности, который то оказывается существенно положительным (5,85 млн. руб.) в мае, то отрицательным (2,8 млн. руб.) в феврале. Таким образом, несмотря на высокую прибыльность, во избежание утраты платежеспособности предприятие в марте и апреле будет вынуждено временно увеличить объем заимствований.

5. В январе и мае предприятие будет иметь значительные суммы денежных средств, хранение которых либо вообще не дает никакой прибыли, либо в случае приобретения ценных бумаг обеспечивает прибыль меньшую, чем приносят инвестиции в предприятие. Следует отметить, что инвестировать эти деньги в собственные активы оно не может, так как уже в следующем месяце возникнет потребность в денежных средствах из-за того, что и в феврале и в июне ожидаются отрицательные потоки наличности (2,8 млн. руб. в феврале и 2,65 млн. руб. в июне). Средне месячный остаток денежных средств за первое полугодие составит (3,5 + 0,7 + 0,2 + 0,2 + 3,85 + 1,2) : 6= 1,608 млн. руб. Это значит, что при допустимом минимуме в 0,2 млн. руб. предприятие , будет в среднем обладать избытком денежных средств в размере 1,4 млн. руб. Если оно не сможет их эффективно инвестировать, то из-за этого будет иметь в первом полугодии скрытые убытки. К этим потерям, возможно, придется добавить расходы на оплату процентов за банковский кредит, если будет решено пользоваться им в марте и апреле, когда потребуется дополнительное финансирование (0,65 млн. руб. в марте плюс 1,35 млн. руб. в апреле). Для того чтобы сократить эти потери, предприятие должно будет изыскать возможности для краткосрочного инвестирования свободных денежных средств.

Финансовый план дает информацию руководству предприятия о сроках возникновения потребности в денежных средствах и ее размерах, позволяя тем самым подготовиться и принять меры по обеспечению предприятия финансовыми ресурсами. Для этого у предприятия есть несколько возможностей:

договориться с банком или другими кредиторами о предоставлении краткосрочного займа (0,65 млн. руб. на 2 мес. в марте и 1,35 млн. руб. на 1 мес. в апреле);

принять меры по сокращению дебиторской задолженности за счет, например, ускорения оплаты покупателями поставленной им продукции;

дополнительное финансирование можно обеспечить путем временного увеличения кредиторской задолженности (например, до говориться с поставщиком оборудования о переносе платежа в 0,65 млн. руб. с марта на май);

попытаться избавиться от ненужных активов и т.д.

Очевидно, что все перечисленные способы могут использоваться одновременно для обеспечения предприятия финансированием. Минимизация остатка денежных средств может быть обеспечена путем синхронизации во времени их притоков и оттоков. Следует отметить, что полная синхронизация вряд ли возможна. Это идеальная ситуация, которая не может существовать, так как при токи и оттоки во многом зависят от факторов, не поддающихся контролю со стороны предприятия. Предприятие само должно подстраивать под эти факторы свою хозяйственную деятельность, минимизируя разрыв между притоками и оттоками денежных средств.Минимально допустимый кассовый остаток - это своего рода неприкосновенный денежный запас предприятия. Его назначение заключается в сохранении платежеспособности предприятия, а величина обычно определяется самим предприятием, которое рассматривает минимально допустимый остаток как необходимый резерв наличности. Для крупных предприятии этот остаток может определяться банком, ведущим расчетный счет предприятия. В этом случае минимально допустимый остаток определяется как компенсационный остаток денежных средств, служащих банку для покрытия расходов по «бесплатному» ведению расчетных счетов предприятия. Например, если затраты на ведение расчетного счета оцениваются банком в 24 тыс. руб. в год, то припроцент ной ставке по банковским ссудам, равной, положим, 12% годовых, компенсационный остаток средств на расчетном счете дол жен составлять 200 тыс. руб.

2.2 Задачи и основные этапы долгосрочного финансового планирования

Долгосрочное финансовое планирование проводится в целях выполнения обеспеченности инвестиционных мероприятий и выплат, предусмотренных различными планами и программами (производства, НИОКР, повышения зарплаты работников и доходов акционеров), финансовыми ресурсами, необходимыми для их претворения в жизнь. Другими словами, задача состоит в выяснении осуществимости планов и программ, наличия средств для их реализации и возможности их получения за счет предполагаемых источников.

Процесс долгосрочного финансового планирования заключается в одновременном анализе и согласовании во времени расходов на реализацию запланированных проектов с возможными источниками их финансирования, ограничениями, налагаемыми финансовыми обязательствами предприятия. Обязательства касаются прежде всего выплаты долгов, финансирования социальных проектов, повышения заработной платы и др. Иначе, долгосрочное финансовое планирование - это не поиск единственного оптимального плана, а процесс нахождения пути, обеспечивающего продвижение к поставленным целям при сохранении финансовой устойчивости предприятия.

Необходимость долгосрочного финансового планирования обусловлена следующими причинами:

разработчики инвестиционных проектов отдельных подразделений предприятия во многом руководствуются собственными интересами и представлениями об интересах всего предприятия. По этому реализация таких проектов может привести к необоснован ному ущемлению интересов других подразделений и вступить в противоречие с реальными возможностями предприятия и его потребностями;

финансовые возможности предприятия находятся под давлением добровольно или вынужденно принятых ими обязательств. Так, соглашение с профсоюзами может потребовать роста заработной платы дополнительных затрат на социальные и природоохранные мероприятия; кредитные соглашения – возврата ранее полученных займов; обязательства перед акционерами – обеспечения стабильных выплат дивидендов и т.д.

реализация инвестиционных проектов, обеспечивая рост основных фондов и выпуска продукции, увеличивает размер операционных потоков наличности (собственных источников финансирования), что оказывает воздействие на объемы потребности во внешнем финансировании и его динамику.

Основные этапы составления долгосрочного финансового плана.

Первым этапом долгосрочного финансового планирования является агрегирование финансовых разделов бизнес-планов инвестиционных проектов, реализация которых предусматривается при составлении долгосрочных производственных и инвестиционных планов. В результате агрегирования должны быть получены следующие данные, ожидаемые в результате осуществления намеченных (планируемых) инвестиционных решений:

капиталовложения во внеоборотные активы (сумма инвестиций в различные виды внеоборотных активов, включая незавершенное строительство, инвестиции в другие предприятия и прочие затраты);

инвестиции в чистый оборотный капитал;

ожидаемый рост выпуска продукции и соответственно ожидаемый прирост доходов от реализации;

ожидаемый прирост затрат на производство.

Одновременно должна быть четко сформулирована политика распределения прибыли и заданы пропорции этого распределения. Например, можно предполагать использование всей прибыли толь ко на производственные инвестиции, либо частично в производство и частично в социальные объекты, либо частично на инвестиции и частично на потребление (дивиденды) и т.д.

На втором - основном этапе долгосрочного планирования рас считывают вариант финансового плана. В процессе расчетов выясняют возможность финансирования запланированных инвестиций за счет внутренних источников, а при необходимости устанавливают величину и структуру внешнего финансирования.

Финансовый план представляет собой систему из трех взаимосвязанных плановых счетов (отчетов): прибылей и убытков, источников финансовых ресурсов и их использования и баланса. Счет прибылей и убытков позволяет рассчитать плановую величину при были предприятия в t-м году планового периода. Счет источников финансовых ресурсов и их использования служит инструментом, позволяющим взаимно согласовать величину средств, которую планируется получить из различных источников, с запланированными инвестиционными расходами и выплатами. Иначе говоря, он дает возможность одновременно:

согласовать величину собственных источников долгосрочного финансирования с их запланированным использованием;

определить наличие потребности во внешнем финансировании;

оценить и проанализировать целесообразность использования различных вариантов привлечения финансовых ресурсов.

Плановый баланс, являясь одним из звеньев долгосрочного финансового плана, не позволяет в процессе планирования разбалансировать активы и источники их финансирования. Одновременно он обеспечивает возможность на каждой итерации отслеживать и анализировать ожидаемые изменения в размерах и структуре активов и пассивов предприятия и оценивать их допустимость.

2.3 Расчет долгосрочного финансового плана на примере

Последовательность расчета долгосрочного финансового плана рассмотрим на следующем примере. Допустим, что производственным планом предприятия на очередной год предусматривается увеличение следующих показателей:

объем продаж на 10%;

внеоборотные и оборотные активы предприятия на 9%; затраты на производство на 8%.

Кроме того, для составления финансового плана необходимы следующие сведения:

планируемые размеры амортизационных отчислений, являющихся важнейшим источником самофинансирования. В рассматриваемом примере они приняты равными 8% балансовой стоимости основных средств на конец года;

политика распределения чистой прибыли. Будем считать, что на выплату дивидендов должно направляться не менее 25% чистой прибыли, а на финансирование социальных программ - не менее 1 млн. руб.;

условия получения заемных средств и, главное, средняя ставка процента за кредит, которая в рассматриваемом примере принимается равной 12%.

Обеспечение сбалансированности плана. Обеспечение равенства средств, необходимых для финансирования инвестиций и выплат, а также сумм, которыми располагает предприятие, необходимо для того, чтобы величина одного источника финансирования или/и одна статья счета «Использование финансовых ресурсов» не были жестко заданы заранее, а уточнялись бы в процессе расчетов. Эти пара метры (источник финансирования и статья использования) выполняют функцию регулирующих клапанов, с помощью которых в процессе планирования уравновешиваются объем необходимого финансирования и потребность в финансовых ресурсах.

В рассматриваемом примере такими регулирующими клапана ми являются:

в части источников финансирования - объем внешних заимствований. При этом предполагается, что предприятие не намерено привлекать капитал за счет продажи акций, считая единственным источником внешнего финансирования получение займов, с помощью которых должна обеспечиваться реализация и сбалансированность плана. Максимальный размер дополнительного заемного финансирования - 50 млн. руб.;

в части использования финансовых средств - прибыль пред приятия, направляемая (в пределах, установленных дивидендной политикой) на потребление (выплату дивидендов и социальные программы).

Последовательность расчетов. Предположим, что запланированное на конец текущего планового года финансовое положение предприятия описывается параметрами, значения которых (по состоянию на 31.12.N г.) приведены в табл. 3 (столбцы 3 и 4). В ней в строках 1... 7 представлен в упрощенном виде отчет о при былях и убытках предприятия, в строках 7...16 содержатся данные отчета об источниках и использовании денежных средств предприятия, а в строках 17...22 приведен баланс.

Рассмотрим порядок расчета при составлении варианта долго срочного финансового плана. Он производится в такой последовательности.

1. Определение плановой величины активов.

Размер активов, которые предприятие планирует иметь после реализации намеченной инвестиционной программы, определяется на основе планов производства и капиталовложений. В данном случае предполагается, что в соответствии с этими планами активы (см. строки 18 и 19 табл. 3) должны вырасти на 9%. Следователь но, внеоборотные активы составят 990- 1,09 = 1 079,1 млн. руб., оборотные - 3101,09 = 337,9 млн. руб., а в целом - 1417 млн. руб.

2. Определение выручки, затрат на производство и валовой прибыли в N+1г.

В соответствии с условиями рассматриваемого примера планируемое увеличение выручки (строка 1) должно составить 10% (1000 1,1 = 1100) при росте затрат на 8% (900-1,08 = 972). Разность между планируемыми выручкой и затратами есть прибыль до уплаты процентов и налога (строка 3). Она равна 1 100- 972 = = 128 млн. руб.

3. Определение процентов, уплачиваемых за пользование заемными средствами.

Для расчета подлежащих уплате процентов (строка 4) необходимо знать среднегодовую величину заемного капитала. Она определяется на основе содержащихся в балансе данных о величине заемного капитала на начало Табл. 3 Расчет вариантов финансового плана на N + 1., млн.руб.

Таблица.

| № п/п | Показатель | Факт на 01.01.N г. | План на 31.12.N г. | Варианты плана на 31.12.N+1 г. (% роста активов) | ||

| 8% | 7% | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Выручка от продаж | - | 1000 | 1100 | 1100 | |

| 2 | Затраты на производство | - | 900 | 972 | 972 | |

| 3 | Прибыль до уплаты процентов и налога | - | 100 | 128 | 128 | |

| 4 | Проценты за кредит | - | 33 | 39 | 39 | |

| 5 | Налогооблагаемая прибыль | - | 67 | 89 | 89 | |

| 6 | Налог на прибыль (24%) | - | 16,08 | 21,36 | 21,36 | |

| 7 | Чистая прибыль | - | 50,92 | 67,74 | 67,64 | |

| 8 | Амортизация | - | 77,60 | 82,76 | 81,96 | |

| 9 | Выручка от продажи акций | - | - | - | - | |

| 10 | Планируемый объем заимствований | - | 50 | 50 (67,27) | 50 (40,97) | |

| 11 | Итого источников финансирования | - | 178,52 | 200,4 (217,67) | 199,6 (190,57) | |

| 12 | Валовые инвестиции в основные средства | - | 117,6 | 171,86 | 150,96 | |

| 13 | Инвестиции в оборотные средства | - | 30 | 27,9 | 21,7 | |

| 14 | Выплата дивидендов | - | 25,46 | 16,91 | 16,91 | |

| 15 | Прочие социальные выплаты | - | 5,46 | 1 | 1 | |

| 16 | Итого плановая потребность в финансировании | - | 178,52 | 217,67 | 190,57 | |

| 17 | Баланс | 01.01.N г. | 31.12.N г. | 31.12.N+1 г. | ||

| 18 | Внеоборотные активы (основные средства) | 950 | 990 | 1079,1 | 1059,3 | |

| 19 | Чистые оборотные активы | 280 | 310 | 337,9 | 331,7 | |

| 20 | Итого | 1230 | 1300 | 1417 | 1391 | |

| 21 | Собственный капитал | 980 | 1000 | 1067 | 1041 | |

| 22 | Заемный капитал | 250 | 300 | 350 | 350 | |

| Итого | 1230 | 1300 | 1417 | 1391 | ||

планового периода и планируемых наN+1 заимствований (строка 22). Однако последняя величина и должна быть установлена в процессе планирования. Поэтому на первой операции используется или максимально допустимая, или некая разумная величина заимствований, которая и используется для расчетов. На последующих итерациях эти величины при необходимости могут быть откорректированы.

В данном случае предельно допустимая величина заимствований установлена на уровне 50 млн. руб. При таком объеме заимствований заемный капитал предприятия возрастет с 300 млн. руб. на 31.12.Nг. до 350 млн. руб. на конец N+ 1г. Теперь можно рас считать:

величину собственного капитала предприятия, наконец, N + 1 г. Она равна разности между активами и заемным капиталом, т.е. 1 417 - 350 = 1 067 млн. руб.;

среднегодовую величину заемного капитала на 31.12. N + 1 г., которая равняется (300 + 350)/2 = 325 млн. руб.;

сумму процентов, которую предприятие должно будет упла ить в N+ 1 г. за пользование заемными средствами 3250, 12 • 0,12 = 39 млн. руб.

4. Определение прибыли, подлежащей налогообложению, на лога на прибыль и величины чистой прибыли.

5. Определение плановой суммы средств (источников финансирования), которые предприятие может использовать в N + 1 г.:

на инвестирование;

выплаты собственникам капитала;

финансирование социальных программ.

В табл. 3 эти средства сгруппированы в верхней части (строки 7... 10) счета источников и использования финансовых ресурсов. Здесь представлены главные источники финансирования. Два внутренних - чистая прибыль (строка 7) и амортизация (строка 8) и два внешних - средства инвесторов, желающих участвовать в увеличении собственного капитала предприятия (строка 9), и средства, поступающие от кредиторов (строка 10).

Чистая прибыль, входящая в состав внутренних источников финансирования, уже рассчитана, а величина амортизации (строка 8) определяется как произведение среднегодовой стоимости основных средств [в данном случае внеоборотных активов (строка 18)] на соответствующую нормативную ставку, по условию принятую равной 8%. Следовательно, размер начисленной амортизации должен составить 0,08(990 + 1 079,1)/2 = 82,76 млн. руб., где 990 млн. руб. - внеоборотные активы на конец N г., а 1 079,1 млн. руб. - рассчитанная в п. 1 плановая величина активов на конец N + 1 г.

Привлечение извне собственного капитала в рассматриваемом случае не предусмотрено, а прирост заемного запланирован в раз мере 50 млн. руб. В итоге предполагаемая общая сумма источников финансирования инвестиций и выплат в N + 1 г. должна со ставить (67,64 + 82,76 + 50) = 200,4 млн. руб. (строка 11).

6. Определение запланированной для использования суммы финансовых ресурсов.

Данные о планируемом использовании финансовых ресурсов предприятия собраны во второй (нижней) части счета об источниках и использовании средств (строки 12... 15). Эти средства предназначены для инвестирования в основные и оборотные, выплаты дивидендов и финансирования (из чистой прибыли) социальных программ.

В соответствии с заданной по условию примера политикой распределения прибыли на выплату дивидендов не может быть израсходовано менее 5% чистой прибыли, т.е. менее 16,91 млн. руб. (67,64/4), а на социальные программы менее 1 млн. руб. Следовательно, максимальная сумма, которая может быть направлена на инвестиционные нужды, не может превышать 67,64 - (16,91 + 1) _ = 49,73 млн. руб.

Инвестиции во внеоборотные активы равны сумме амортизации (82,76 млн. руб.) и чистого прироста внеоборотных активов 89,1 млн. руб. (1079,1 -990). Вместе это составляет 171,86 млн. руб. Сумма, которая должна быть направлена на инвестирование в обо ротные средства, очевидно, равняется их годовому приросту, т. е. 337,9 - 310 = 27,9 млн. руб.

В итоге получается, что на инвестиции и выплаты предприятие должно затратить 217,67 млн. руб., что на 17,27 млн. руб. превосходит сумму, которой предприятие будет располагать в N + 1 г. Для ликвидации этого разрыва нужно либо получить взаймы не 50 млн. руб., а 67,27 млн. руб., либо уменьшить инвестиционные аппетиты предприятия, приведя их в соответствие с возможностями финансирования.

Предположим, что предприятие решило отложить реализацию некоторых инвестиционных проектов, вследствие чего рост активов должен составить не 8%, а только 7%. Как показывают рас четы, результаты которых приведены в столбце 6 табл. 3, ожидаемая чистая прибыль останется практически неизменной и очень незначительно сократится начисленная амортизация. Общая сумма источников финансирования составит 67,64 + 81,96 + 50 = = 199,6 млн. руб.

Что касается потребности в финансовых ресурсах, то она, как следует из табл. 3, сократится на 27,1 млн. руб. за счет уменьшения инвестиций в основные (150,96 млн. руб. против 171,86 млн. руб.) и оборотные (21,7 млн. руб. против 27,9 млн. руб.) средства. В итоге она составит 190,57 млн. руб., что на 9,03 млн. руб. меньше суммы, которой будет располагать предприятие. Этот «излишки может быть использован для уменьшения объема заимствований, увеличения суммы дивидендов, на дополнительное финансирование социальных и природоохранных мероприятий или же на реализацию части отложенных инвестиционных проектов.

3. Проблема финансового планирования на предприятии

3.1 Практический пример составления финансового плана

Формирование финансовых планов может осуществляться двумя способами:

- некоммерческая организация отталкивается от стоящих перед ней целей и задач при реализации программы или проекта, в рамках которых рассчитываются расходы, необходимые для успешного выполнения поставленных целей;

- исходя из имеющихся финансовых возможностей некоммерческой организации, ставится вопрос об использовании этих средств для решения текущих задач или их возможном направлении на долгосрочные программы или проекты.

Рассмотрим механизм составления финансового плана по последнему способу.

Допустим, имеется некоммерческая общественная организация, которая объединяет медицинских работников и оказывает помощь в получении специализированных медицинских услуг людям с ограниченным финансовыми возможностями. Общественная организация основана на членстве и в процессе уставной деятельности проводит работу по оказанию помощи медицинским работникам и их семьям (трудоустройство, образование, юридическая поддержка и др.), благотворительные акции, презентации благотворительных проектов и новых технологий в области медицины для сбора средств на их внедрение, оказывает помощь малоимущим гражданам в получении ими медицинских услуг и др. Кроме того, общественная организация занимается предпринимательской деятельностью, оказывая платные услуги, в том числе и на льготной основе, для разных категорий граждан.

В дальнейшем поставленные цели конкретизируются и оформляются в виде двух программ: благотворительной акции «Здоровые дети — прекрасное будущее» (S1) и проекта по оказанию помощи детскому дому инвалидов «Мир не без добрых людей» (S2) — при этом финансирование каждой программы складывается из конкретных целевых источников, а доходы самой некоммерческой организации разбиваются по соответствующим статьям (см. табл. 4).

Табл. 4 Доходы некоммерческой организации, руб.

| № п/п | Доходы | Средства, поступившие на программу | Прочие поступления | Всего поступило средств | |

| «Здоровые дети-прекрасное будущее» | «Мир не без добрых людей» | ||||

| S1 | S2 | ||||

| 1. | Вступительные взносы | _ | _ | 34 000 | 34 000 |

| 2. | Членские взносы | _ | _ | 168 000 | 168 000 |

| 3. | Добровольные пожертвования от - юридических лиц - физических лиц |

56 504 000 5 450 000 |

2 975000 625 000 |

60 000 14 000 |

59 539000 6 089 000 |

| 4. | Доходы от коммерческой деятельности | 1 500 000 | 500 000 | 250 000 | 2 250000 |

| Итого: | 63 454 000 | 4 100 000 | 526 000 | 68 080 000 | |

После этапа прогнозирования возможных источников поступления финансовых ресурсов переходят к распределению планируемых доходов на финансирование конкретных программ, направлений деятельности, а также отдельных акций, связанных с реализацией целей уставной деятельности некоммерческой организации.

Этап распределения представляет собой последовательность процедур. В первую очередь необходимо провести анализ потребности в ресурсах для реализации конкретной программы и оценить их в стоимостном выражении. Кроме того, проводится проверка соответствия плановой потребности в ресурсах их фактическому наличию, а также определяются возможные отклонения от поставленных целей и пути предупреждения сбоев в работе. В результате, анализ внешних и внутренних факторов как раз и позволяет создать программу и достигнуть поставленные цели во взаимосвязи с имеющимися материальными, трудовыми и финансовыми ресурсами.

Для наглядности последовательность процедуры принятия решений в процессе планирования можно представить в виде схемы (рис. 6), где:

S1, S2...… Sn — программа (в нашем примере S1 — программа «Здоровые дети — прекрасное будущее», а S2 — «Мир не без добрых людей»);

H1, H2... …Hm — состояние ресурсов для реализации программы (H1 — наличие помещения, H2 — наличие персонала, H3 — наличие медикаментов, H4 — наличие оборудования и т.д.);

Pfk — затраты (например, для ресурса H1: P11 — арендная плата, P12 — оплата коммунальных услуг, P13 — расходы на содержание помещения), а поэтому сумма всех затрат и определяет потребность в финансовых ресурсах.

Рис.6 Последовательность этапов определения ресурсной базы

Всю последовательность определения потребности в объемах финансирования можно разбить на этапы. На первом этапе задаются стратегические цели, реализуемые посредством программ. На втором этапе оценивается потребность в трудовых и материальных ресурсах, необходимых для реализации программ. Здесь же выявляется недостаток ресурсов и принимается решение о необходимости внесения изменений в программу. На третьем этапе определяются потребность в финансировании. Если величина потребности в финансовых ресурсах больше заданной, то меняется содержание программы и, соответственно, их ресурсная база, что достигается за счет итераций в ходе финансового планирования: исходные показатели будут подвергаться изменению до тех пор, пока сумма необходимых затрат не совпадет с заданным объемом финансирования. Таким образом реализуется балансовый принцип составления финансового плана. На практике увязка балансового и калькуляционного (ресурсного) методов планирования реализуется шахматным методом, где по горизонтали представлены виды затрат, а по вертикали — программы. Ниже приводится пример определения потребностей в материальных и финансовых ресурсах как вариант применения предложенной процедуры планирования в процессе разработки благотворительной программы.

Пример.

Благотворительная программа «Здоровые дети — прекрасное будущее» (S1)

1 этап. Цель программы: поддержка и реализация комплексных мероприятий, направленных на оказание медицинской и социальной помощи малообеспеченным, социально-незащищенным и остро нуждающимся гражданам, прежде всего детям, детям-инвалидам, детям из малообеспеченных и многодетных семей, а также детям-сиротам на базе созданной современной детской клиники.

Задачи программы, направленные на достижение цели:

- проведение всестороннего обследования детей с использованием современных методик;

- организация многопрофильного лечения с использованием широкого арсенала средств и методов;

- организационно-методическая работа с применением современных технологических средств;

2 этап. Определение ресурсов, необходимых для выполнения поставленных целей:

1. Материально-техническая база — Клиника (H1):

1.1. Приобретение недвижимого имущества (P11);

1.2. Расходы на капитальный ремонт (P12);

1.3. Арендная плата за помещение, коммунальные платежи, текущие эксплуатационные расходы (P13);

1.4. Аренда и приобретение оборудования (P14).

2. Трудовые ресурсы (H2), включая:

- штатный персонал по программе;

- административный персонал;

- медицинский и технический персонал;

- фонд оплаты труда (P21).

3. Поддержание инфраструктуры (H3) — это все текущие расходы, включая расходные материалы, услуги связи, транспортные, командировочные и оплату услуг сторонних организаций.

4. Целевая поддержка населения (H4) — затраты на оказание материальной помощи (деньгами, услугами, имуществом) нуждающимся гражданам и другие расходы.

Результатом данного этапа является разработанная смета расходов (табл. 5), в которой представлены расходы по всем видам деятельности, программам и проектам некоммерческой организации, увязанные с прогнозируемыми объемами поступлений. Так как в финансовый план благотворительной программы «Здоровые дети — прекрасное будущее» уже заложены все расходы, в том числе и административно-управленческие, то необходимо решить вопрос о распределении общехозяйственных расходов по другим направлениям, включая проект «Мир не без добрых людей». В качестве нормативной базы распределения может выступать фонд оплаты труда штатных сотрудников. Если фонд оплаты труда в целом по организации принять за 100%, то доля проекта S1 составит — 88,14%, а проекта S2 — 11,86%. В дальнейшем распределение общехозяйственных расходов по видам деятельности можно производить в соответствии с этими пропорциями.

Табл. 5 Смета расходов некоммерческой организации, руб.

| №п/п | Статья расходов | Расходы на благотворительные программы | Расходы по прочим уставным видам деятельности | ВСЕГО расходов | ||

| «Здоровые дети- прекрасное будущее» | «Мир не без добрых людей» | |||||

| S1 | S2 | |||||

| 1. | Приобретение имущества | 16 249 000 | 243 360 | - | 16 492 360 | |

| 2. | Расходы на кап. ремонт | 400 690 | 57 720- | - | 458 410 | |

| 3. | Аренда и приобретение оборудования | 19 000 000 | 1 400 000- | - | 20 400 000 | |

| 4. | Коммунальные платежи | 2 599 310 | 90 300- | - | 2 689 610 | |

| 5. | Оплата труда -штатного персонала -привлеченных специалистов |

5 788 897 | 414 000 365 000 |

- - |

6 202 897 365 000 |

|

| 6. | Текущие расходы | 2 830 000 | 179 766 | - | 3 009 766 | |

| 7. | Оплата услуг сторонних организаций | 8 400 000 | 124 800 | - | 8 524 800 | |

| 8. | Целевая поддержка населения | 2 700 000 | 768 950 | 526 000 | 3 994 950 | |

| 9. | Проведение прочих мероприятий | 840 00 | 88 000 | - | 928 000 | |

| 10. | Расходы на рекламу | 650 000 | 21 000 | - | 671 000 | |

| 11. | Прочие расходы, в том числе налоги и другие обязательные платежи | 3 996 103 | 347 104- | - | 4 343 207 | |

| ИТОГО: | 63 454 000 | 410 000 | 526 000 | 68 080 000 | ||

Предложенная этапность принятия решения позволяет формализовать как процедуру планирования, так и текущего управления в процессе реализации целевых программ и особенно при составлении финансовых планов. После этого разрабатывается система мероприятий, выбор которых осуществляется на основе многовариантных расчетов. Пример мероприятий, необходимых для реализации программы S1 в течение трех лет с разбивкой по кварталам, приведен ниже (табл. 6).

Табл. 6 Перечень мероприятий по программе S1 <5>

| Мероприятия | 1-ый год | 2-ой год | 3-ий год | ||||||||||

| Кварталы | |||||||||||||

| 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | ||

| Подбор штатного персонала для офиса | + | + | |||||||||||

| Заключение договоров аренды офиса | + | ||||||||||||

| Подбор помещений под Клиники | + | ||||||||||||

| Мониторинг строительно-ремонтных организаций | + | ||||||||||||

| Подготовка проектно-сметной документации на капитальный ремонт здания Клиники | + | + | |||||||||||

| Техническое обеспечение офисного помещения (закупка оборудования и т.д.) | + | + | |||||||||||

| Согласование проектов с уполномоченными организациями (СЭС, пожарными службами и т.д.) | + | + | |||||||||||

| Капитальный ремонт помещений. | + | + | + | ||||||||||

| Мониторинг средств медицинского оборудования | + | ||||||||||||

| Закупка медицинского оборудования | + | + | |||||||||||

| Техническое обеспечение помещения Клиники (закупка оборудования и т.д.) | + | + | |||||||||||

| Пуско-наладочные работы | + | ||||||||||||

| Подбор технического и медицинского персонала Клиники | + | ||||||||||||

| Работа детской клиники | + | + | + | + | + | + | + | + | |||||

| Ведение методов просветительской работы в области детских заболеваний и их профилактики | + | + | + | + | |||||||||

| Организация учебно-методических службы для изучения и апробации новаторских идей в области детской педиатрии | + | + | + | + | + | + | + | + | + | + | |||

| Организация медицинской консультативной службы для оказания услуг населению | + | + | |||||||||||

| Работа консультативной службы | + | + | + | + | + | + | + | + | |||||

| Распространения новых форм методики работы в области лечения детских заболеваний. | + | + | + | + | + | + | + | + | |||||

| Организация создания и обслуживание Интернет - странички Клиники | + | + | + | + | + | + | + | + | + | ||||

| Проведение реабилитационных программ | + | + | + | + | + | + | + | + | |||||

| Организация и ведение базы данных по лицам, получившим помощь | + | + | + | + | + | + | + | + | |||||

| Организация диспансерного наблюдения пациентов | + | + | + | + | + | + | + | + | + | ||||

| Содействие научным исследованиям в области детских болезней | + | + | + | + | + | + | + | + | |||||

| Выпуск методической и рекламной литературы | + | + | + | + | |||||||||

| Координация и привлечение к деятельности Клиники государственных и общественных организаций | + | + | + | + | + | + | + | + | |||||

| Создание службы неотложной помощи | + | + | |||||||||||

| Освещение хода реализации программы в средствах массовой информации. | + | + | + | + | + | + | |||||||

| Отчет о реализации программы перед заинтересованными лицами | + | + | + | ||||||||||

Перечень мероприятий по программе со сроками проведения необходим для контроля за исполнением финансового плана.

После разработки комплекса мероприятий составляется календарный план, необходимый для достижения сбалансированности финансовых, материальных, трудовых и прочих ресурсов.

Данный этап работы мало чем отличается от определения потребностей в материальных ресурсах коммерческих проектов — разница лишь в конечных целях и ограничениях, заложенных в программах или проектах некоммерческих организаций, определяющей стороной которых является не доходность, а результативность. Пожалуй, самое трудоемкое на данном этапе — это согласование натуральных и стоимостных показателей финансового плана на основе специально разработанной методики увязки и перехода от материальных к финансово-стоимостным показателям и обратно для обеспечения их сбалансированности.

Кроме того, на этом этапе же планирования происходит распределение обязанностей между ответственными лицами и, как следствие, определяется необходимое количество сотрудников для выполнения всего объема работ. При планировании численности персонала уместно определить, какова потребность в конкретных специалистах у организации на начальной стадии реализации проекта или программы, какой она будет через 1 год, 5 лет, т.е. на всем протяжении действия программы или проекта, на каких условиях они будут привлечены (полная, частичная занятость, добровольцы), какова система оплаты труда, будут ли предусмотрены дополнительные выплаты и т.д. После чего, определив потребности в персонале, можно рассчитать заработную плату по отдельным подразделениям организации и категориям работников.