| Похожие рефераты | Скачать .docx |

Курсовая работа: Порядок исчисления и уплаты единого налога при упрощенной системе налогообложения

КУРСОВАЯ РАБОТА

по дисциплине:

"Налоги и налогообложение"

на тему:

"Порядок исчисления и уплаты единого налога при упрощенной системе налогообложения"

Актуальность исследования обусловлена необходимостью формирования эффективной налоговой системы Российской Федерации, призванной способствовать развитию малого предпринимательства, являющейся одной из важнейших проблем социально-экономических реформ в стране. Мелкие и средние предприниматели в настоящее время формируют ядро среднего класса – основного налогоплательщика, от экономического положения которого в значительной степени зависят доходы бюджета, инвестиционная активность населения, эффективность социальной политики.

В связи с этим актуализация проблемы формирования эффективных взаимоотношений государства с субъектами предпринимательской деятельности, важнейшим инструментом среди которых выступают налоговая система, экономически обоснованные налоги в сочетании с другими формами и методами государственного регулирования служат наиболее эффективным инструментом содействия развитию малого предпринимательства. Одним из факторов, сдерживающих развитие малого предпринимательства, является действующая в России система налогообложения через специальные налоговые режимы.

Учет особенностей малого бизнеса в виде отдельных правовых норм был сформирован в РФ в двух формах только через несколько лет после создания налоговой системы страны. Первая – на упрощенном порядке определения налоговой базы и ведения отчетности, вторая – на оценке потенциального дохода налогоплательщиков и установлении финансового размера платежей в бюджет.

Целью данной курсовой работы является рассмотреть особенности исчисления и уплаты единого налога при применении упрощенной системы налогообложения на примере ООО «Сердоликс».

Задачами, решаемыми для достижения поставленной в курсовой работе цели, являются:

1. Охарактеризовать в разрезе элементов единый налог при применении упрощенной системы налогообложения в деятельности ООО Сердоликс».

2. Составить план и программу налоговой проверки в части применения упрощенной системы налогообложения и расчета единого налога.

3. Рассмотреть и апробировать на ООО «Сердоликс» методику налоговой проверки.

4. Выявить нарушения законодательно-нормативной базы в организации в части исчисления единого налога, исчисляемого при применении упрощенной системы налогообложения.

5. Выявить имеющиеся в ООО «Сердоликс» нарушения в части исчисления единого налога, исчисляемого при применении упрощенной системы налогообложения за 2009 год.

6. Оценить уровень налоговой нагрузки ООО «Сердоликс».

В качестве объекта исследования в работе взята организация – Общество с ограниченной ответственностью «Сердоликс», которое занимается реализацией товаров народного потребления.

Общество с ограниченной ответственностью «Сердоликс» основано 07 июля 2007 года. Краткое название – ООО «Сердоликс».

ООО «Сердоликс» применяет упрощенную систему налогообложения, в связи с чем является плательщиком единого налога.

Налоговый паспорт ООО «Сердоликс» представлен в Приложении 1.

Налоговый паспорт – документ, состоящий из совокупности сведений о налоговых базах и налоговых платежах организации-налогоплательщике. Налоговый паспорт служит основой для анализа налогового потенциала организации, а также прогнозирования и планирования налоговых платежей по конкретной организации.

Предметом исследования в данной курсовой работе является единый налог, исчисляемый и уплачиваемый ООО «Сердоликс» при применении упрощенной системы налогообложения.

Теоретическую и методологическую базу курсовой работы составляют Налоговый кодекс РФ, законодательные акты РФ, постановления Правительства РФ, методики и рекомендации Министерства финансов РФ, а также труды отечественных и зарубежных авторов по проблемам учета и налогообложения организаций.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников информации, заключения и приложений.

В первой главе дадим характеристику единого налога при упрощенной системе налогообложения в деятельности ООО «Сердоликс» в разрезе элементов налога.

Во второй главе составим план и программу налоговой проверки, рассмотрим методику налоговой проверки на материалах ООО «Сердоликс», опишем нарушения законодательно-нормативной базы, выявленные в результате налоговой проверки.

В третьей главе обобщим результаты налоговой проверки ООО «Сердоликс» в части налогообложения единым налогом при применении упрощенной системы налогообложения. Составив акт выездной налоговой проверки ООО «Сердоликс» за 2009 год. С учетом выявленных нарушений откорректируем величину налоговых обязательств по единому налогу.

1. Элементы единого налога при упрощенной системе налогообложения

1.1 Элементы единого налога, применяемого при упрощенной системе налогообложения

Упрощенная система налогообложения (УСН) – это особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения бухгалтерского учёта. Применение упрощенной системы налогообложения регулируется главой 26.2. Налогового кодекса РФ.

Упрощенную систему налогообложения могут применять организации и индивидуальные предприниматели. Они переходят на эту систему или возвращаются к общему режиму налогообложения добровольно: организации и индивидуальные предприниматели имеют право выбора между УСН и общим режимом налогообложения, предусмотренным законодательством о налогах и сборах [15, c. 78].

Упрощенную систему налогообложения вправе применять не только организации и индивидуальные предприниматели, которые подпадают под определение субъектов малого предпринимательства, приведенное в Федеральном законе «О развитии малого и среднего предпринимательства в Российской Федерации №209-ФЗ от 24.07.2007 г.», но и все остальные организации и индивидуальные предприниматели при соблюдении ограничений, установленных в ст. 346.12 НК РФ.

Организация имеет право перейти на УСН, если по итогам 9 месяцев текущего года ее доходы не превысили 45 млн. рублей (без учета налога на добавленную стоимость и налога с продаж).

УСН предусматривает особый порядок определения элементов налогообложения (объекта, налоговой базы, налоговой ставки и др.), а также освобождает от уплаты ряда налогов (абз. 2 п. 1 ст. 18, п. п. 2, 3 ст. 346.11 НК РФ).

Упрощенная система налогообложения (УСН) организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном ст. 346.11 НК РФ.

ООО «Сердоликс» применяет упрощенную систему налогообложения с момента государственной регистрации.

ООО «Сердоликс» вправе применять УСНО, так как отвечает критериям, установленным ст. 346.12 и ст. 346.13 Налогового кодекса РФ.

Переход на УСН позволил ООО «Сердоликс» заменить ряд налогов, установленных законодательством, уплатой единого налога, исчисляемого по результатам хозяйственной деятельности. В частности, ООО «Сердоликс» освобождено от обязанности по уплате налога на прибыль организаций, налога на имущество организаций, единого социального налога, не признается плательщиком налога на добавленную стоимость. Однако, организация не освобождается от обязанностей налоговых агентов, установленных положениями.

Организации, применяющие упрощенную систему налогообложения, соответствии с п. 2 и 3 ст. 246.11 производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

В соответствии с пунктом 4 ст. 346.11 для ООО «Сердоликс» сохраняется действующий порядок ведения кассовых операций и порядок предоставления статистической отчетности.

Как уже отмечалось основным налогом при применении упрощенной системы налогообложения является единый налог. В качестве объекта налогообложения ООО «Сердоликс» выбрало доходы, уменьшенные на величину расходов.

Организация может изменять объект налогообложения ежегодно. Для этого необходимо до 20 декабря подать заявление о применении с 1 января следующего года упрощенной системы налогообложения с другим объектом налогообложения. В течение года организация не может менять объект налогообложения [7, c. 34].

ООО «Сердоликс» не вправе до окончания налогового периода перейти на общий режим налогообложения. Исключение составляют случаи, когда по итогам с начала года доход организации превысит 45 млн. рублей или стоимость амортизируемого имущества, находящегося в собственности налогоплательщика-организации, превысит 100 млн. рублей. Переход на общий режим налогообложения считается с начала того квартала, в котором было допущено это превышение.

Организация обязана сообщить в налоговый орган о переходе на общий режим налогообложения в течение 15 дней по истечении квартала, в котором ее доход превысит установленные ограничения.

Статьей 346.15 Налогового кодекса установлен порядок определения доходов в целях налогообложения единым налогом.

ООО «Сердоликс» при определении объекта налогообложения учитывает следующие доходы:

- доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового Кодекса;

- внереализационные доходы, определяемые в соответствии со статьей 250 Налогового Кодекса.

К внереализационным доходам относятся следующие доходы:

1) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

2) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном статьей 249 настоящего Кодекса;

3) в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

4) в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений статьи 40 НК РФ, но не ниже определяемой в соответствии с настоящей главой остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки;

5) в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде;

6) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств;

7) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям;

8) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

При определении объекта налогообложения не учитываются следующие доходы:

1) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

2) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный капитал организации;

3) в виде средств или иного имущества, которые получены по договорам кредита или займа, а также средств или иного имущества, которые получены в счет погашения таких заимствований;

4) в виде сумм процентов, полученных в соответствии с требованиями статей 78, 79, 176 и 203 НК РФ из бюджета (внебюджетного фонда);

5) в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов;

6) в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором;

Датой получения доходов признается день поступления денежных средств на счета в банках или в кассу, получения иного имущества (работ, услуг) и имущественных прав, а также погашения задолженности (оплаты) организации иным способом.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Налоговой базой по единому налогу при УСН признается денежное выражение доходов, уменьшенных на величину расходов [17, c. 59].

Расходами, уменьшающими полученные доходы, признаются следующие затраты:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии с пунктом 1 статьи 262 Налогового Кодекса;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 Налогового Кодекса;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 Налогового Кодекса;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации;

12) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

13) расходы на командировки, в частности на:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов.

22) суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах, за исключением единого налога;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

33) расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

34) расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации;

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

ООО «Сердоликс» уплачивает минимальный налог, в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового кодекса РФ.

Организация имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями п. 7 ст. 346.18 НК РФ.

ООО «Сердоликс» вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов, определяемых в соответствии со статьей 346.16 Налогового кодекса, над доходами, определяемыми в соответствии со статьей 346.15 Налогового кодекса.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, которые предусмотрены настоящим пунктом, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации [24, c. 164].

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения.

Налоговым периодом по единому налогу при УСН является календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговая ставка по единому налогу при УСН установлена в размере 15 процентов от налоговой базы.

Единый налог при УСН исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного периода ООО «Сердоликс» исчисляет сумму авансового платежа по налогу по итогам каждого отчетного периода, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

Сдача налоговой отчетности по единому налогу, а также уплата налога и авансовых платежей по налогу производятся по месту нахождения организации, т.е. в ИФНС по Советскому району г. Красноярска.

ООО «Сердоликс» представляет налоговые декларации по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом. Ежеквартальная сдача отчетности по УСН отменена с 1 января 2009 г.

Единый налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период, т.е. до 31 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом.

Согласно п. 3 ст. 4 Закона о бухгалтерском учете организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. В ООО «Сердоликс» соблюдается данное право и бухгалтерский учет в полном объеме не ведется.

В ООО «Сердоликс» ведется учет доходов и расходов для целей исчисления налоговой базы по единому налогу в книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

В соответствии с данным документом в Книге учета доходов и расходов в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции организации за отчетный (налоговый) период [25, c. 174].

Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

В соответствии со ст. 23 НК РФ общий срок хранения данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций – также и произведенные расходы) и уплаченные (удержанные) налоги составляет четыре года. Если же организация воспользовалась правом переноса убытка на будущее, то срок хранения Книги возрастает, вплоть до 14 лет (п. 7 ст. 346.18 НК РФ).

Книга учета доходов и расходов в ООО «Сердоликс» ведется в электронном виде. Книга учета доходов и расходов открывается на один календарный год. По окончании налогового периода в ООО «Сердоликс» книга учета доходов и расходов выводится на бумажный носитель. На последней странице пронумерованной и прошнурованной Книги учета доходов и расходов, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью. На каждый очередной календарный год открывается новая Книга учета доходов и расходов.

Исправление ошибок в Книге учета доходов и расходов допускается, но должно быть обосновано, и подтверждено подписью руководителя организации с указанием даты исправления и печатью организации.

1.2 Анализ учетной политики

Налоговый кодекс РФ не обязывает налогоплательщиков, применяющих упрощенную систему налогообложения (УСН), составлять учетную политику для целей налогового учета. Однако по общему правилу, одной из основных целей, которая достигается формированием учетной политики, является закрепление выбора одного из двух или нескольких вариантов учета активов, обязательства или элементов, формирующих налоговую базу. Другими словами, в том случае, когда имеется возможность выбора метода формирования налоговой базы или учета отдельных операций, разработка учетной политики, представляется, как минимум, целесообразной [12, c. 112].

Организации, перешедшие на упрощенную систему налогообложения, могут разрабатывать учетную политику, как для целей бухгалтерского учета, так и для целей налогообложения. Так как бухгалтерский учет в ООО «Сердоликс» не ведется, учетная политика составляется только для целей налогового учета.

Формально налоговые органы не имеют права требовать представления учетной политики от организаций, использующих УСН. То есть, учетная политика для ООО «Сердоликс» является рабочим документом, целью разработки которого, является, прежде всего, формализация применяемых норм налогового учета. При проведении налоговых проверок соответствующий распорядительный документ (которым утверждается учетная политика) может использоваться как вспомогательное средство для обоснования позиции организации при возникновении спорных ситуаций.

Приказ об учетной политике ООО «Сердоликс» №45 от 28.12.2008 г. утвержден генеральным директором (Приложение 2).

В учетной политике ООО «Сердоликс» отражены следующие элементы:

- выбор объекта налогообложения;

- сумма доходов, полученная в предыдущем году (за девять месяцев и за год в целом). Данная цифра подтверждена выпиской (или копией) соответствующих первичных документов, и отражается в подтверждение права на использование УСН;

- метод оценки покупных товаров, приобретенных для дальнейшей реализации – по средней стоимости;

- порядок переноса на следующие налоговые периоды убытка, полученного по итогам предыдущих налоговых периодов, в которых применялась упрощенная система налогообложения и использовались в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Размер переносимого убытка не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Организации, перешедшие на УСН, права выбора не имеют – использование кассового метода определения выручки от реализации товаров (работ, услуг) предполагает признание осуществленных расходов в сумме фактически произведенной оплаты. Однако статья 346.17 НК РФ не оговаривает порядка признания в учете именно этого вида расходов. Во избежание разногласий с налоговыми органами, уместно закрепить в учетной политике следующие методы признания подобных расходов;

- порядок учета расходов, принимаемых для целей налогообложения в ограниченных размерах, – расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов; расходы на командировки; плату государственному и (или) частному нотариусу за нотариальное оформление документов и т.п.;

- порядок осуществления и признания расходов на бухгалтерские услуги – в случае, если для ведения бухгалтерского учета привлекается специализированная организация;

- наличие задолженности по налогам и сборам на начало налогового периода и порядок ее погашения (в целях реализации подпункта 3 пункта 2 статьи 346.17 НК РФ);

- порядок ведения кассовых операций – прием и выдача наличных денег, сроки выплат, система материальной ответственности;

- сведения о численности работников за прошедший налоговый период и порядок ее расчета в каждом отчетном периоде (если средняя численность превысит 100 человек, организация утратит право на использование УСН с начала того квартала, в котором произошло превышение предельной численности работающих);

- размер остаточной стоимости основных средств и нематериальных активов (амортизируемого имущества – в соответствии с главой 25 НК РФ);

- порядок признания процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов). Глава 26.2 не оговаривает возможности выбора метода признания в учете данного вида расходов. Однако из норм главы 25 НК РФ (положения которой могут быть использованы при реализации требований главы 26.2 НК РФ) следует, что уплаченные проценты могут приниматься к учету равномерно – в течение всего срока договора займа или кредита, либо по мере начисления или уплаты процентов в соответствии с условиями договора.

Помимо перечисленных элементов в учетной политике могут быть отражены другие аспекты, которые позволяют однозначно формализовать бухгалтерский и налоговый учет, а также могут использоваться в качестве вспомогательных внутренних нормативных актов, для минимизации трудозатрат по ведению учета – например, сроки уплаты обязательных взносов на пенсионное страхование, сроки уплаты авансовых платежей по налогу, сроки представления налоговых деклараций, порядок зачета сумм ранее уплаченного минимального налога (если в прошедшие налоговые периоды налог уплачивался в минимальном размере) и т.п.

Добавив в учетную политику данные элементы, которые позволяют однозначно формализовать бухгалтерский и налоговый учет, ООО «Сердоликс» может использовать их в качестве вспомогательных внутренних нормативных актов, для минимизации трудозатрат по ведению учета, а также чтобы обезопасить свою организацию от претензий со стороны налоговых органов.

1.3 Анализ налоговой нагрузки и эффективности налогообложения

Различие методик определения уровня налоговой нагрузки проявляется в основном в использовании того или иного количества налогов, включаемых в расчет налоговой нагрузки, а также в способе определения интегрального показателя, с которым сравнивается общая сумма налогов за расчетный период. Основная идея каждой методики проявляется в том, чтобы сделать интегральный показатель налоговой нагрузки экономического субъекта универсальным, позволяющим сравнивать уровень налогообложения в различных отраслях народного хозяйства. Для наибольшей точности расчетов при проведении мероприятий по оптимизации налогообложения на конкретном предприятии специалистам не стоит ограничиваться одной методикой. Целесообразно использовать две-три методики, чтобы полученные с их помощью результаты наиболее полно описывали текущую или ретроспективную налоговую ситуацию на предприятии.

Рассмотрим несколько методик расчета налоговой нагрузки.

1. Методика Департамента налоговой политики Министерства финансов РФ.

В соответствии с методикой, разработанной специалистами Департамента налоговой политики Министерства Финансов Российской Федерации, предлагается оценивать тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации продукции (работ, услуг) включая выручку от прочей реализации:

НБ = (Нобщ / Вобщ)·100%, (1.1)

где НБ – налоговое бремя; Нобщ – общая сумма налогов; Вобщ – общая сумма выручки от реализации.

Показатель налогового бремени, рассчитанный в соответствии с этой формулой, позволяет определить долю налогов в выручке от реализации, однако он не характеризует влияние налогов на финансовое состояние экономического субъекта, поскольку не учитывает отношение каждого налога к выручке от реализации.

НБ = (237 / 7210)) · 100% = 3,29%.

Налоги в ООО «Сердоликс» занимают всего 3,29% в общей сумме доходов. Такой низкий показатель можно объяснить отсутствием многих налогов, от которых освобождается предприятие, применяя УСН.

Показатель налогового бремени, рассчитанный в соответствии с этой формулой, позволяет определить долю налогов в выручке от реализации, однако он не характеризует влияние налогов на финансовое состояние экономического субъекта, поскольку не учитывает отношение каждого налога к выручке от реализации.

2. Методика М.Н. Крейниной

Методика определения налоговой нагрузки, разработанная М.Н. Крейниной, заключается в сопоставлении налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого уплачиваются налоги, имеет свой критерий оценки тяжести налогового бремени. Для проведения расчетов по этой методике используют формулу:

НБ = (В-Ср – ПЧ)/(В-Ср)·100%, (1.2)

где НБ – налоговое бремя; В-выручка от реализации; Ср – затраты на производство реализованной продукции (работ, услуг) за вычетом косвенных налогов; Пч – фактическая прибыль, остающаяся после уплаты налогов в распоряжении экономического субъекта.

НБ = (В-Ср – ПЧ)/(В-Ср)·100% = (7210 – 6982 – 156)/(7210 – 6982)·100%.

НБ = 31,6%.

Интегральным показателем в данной методике выступает прибыль экономического субъекта, к которой приводится сумма всех налогов. Данные формулы показывают, во сколько раз суммарная величина уплаченных налогов отличается от прибыли. Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние экономического субъекта. При таком подходе недооценивается влияние косвенных налогов на финансовое состояние экономического субъекта. Поэтому применение этой методики должно обязательно происходить в сочетании с оценкой влияния косвенных налогов на налоговую нагрузку экономического субъекта.

Также рассчитаем коэффициенты относительной налоговой нагрузки.

Коэффициент эффективности К1 в динамике в течение 2009 года рассчитан в таблице 1.

Таблица 1. Динамика коэффициента эффективности К1

| № п/п | Наименование показателя | 1‑й кв. | 2‑й кв. | 3‑й кв. | 4‑й кв. |

| 1. | Выручка, тыс. руб. | 1085400 | 1235000 | 2893800 | 1996100 |

| 2. | Налоги, тыс. руб. (стр. 3 + стр. 4) | 38794 | 54541 | 71661 | 72353 |

| 3. | – постоянные налоговые платежи (ЕСН, налог на имущество, ЕНВД и т.д.), тыс. руб. | 27940 | 42191 | 42723 | 52392 |

| 4. | – переменные налоговые платежи (НДС, налог на прибыль и т.д.), тыс. руб. | 10854 | 12350 | 28938 | 19961 |

| 5. | Коэффициент общий (стр. 2: стр. 1 * 100) | 3,57 | 4,42 | 2,48 | 3,62 |

| 6. | Коэффициент по постоянным платежам (стр. 3: стр. 1 *100) | 2,57 | 3,42 | 1,48 | 2,62 |

| 7. | Коэффициент по переменным платежам (стр. 4: стр. 1 * 100) | 1,00 | 1,00 | 1,00 | 1,00 |

Рассматривая динамику общего коэффициента эффективности отметим, что наблюдается незначительное увеличение налоговой нагрузки к концу 2009 года, в течение года показатель то растет, то падает. Наименьшее значение коэффициента эффективности наблюдалось в 3 квартале 2009 года, когда предприятие имело наибольшую выручку от реализации товаров. В составе переменных налоговых платежей присутствует лишь единый налог при УСН. Коэффициент по переменным платежам равен единице, так как единый налог, уплачиваемый при УСН, брался за все периоды в размере минимального платежа, т.е. его величина зависела от выручки, не принимая во внимание расходы предприятия. Для коэффициента по постоянным платежам наблюдается такая же тенденция как для общего коэффициента эффективности.

1. Коэффициент К1 определяли по формуле:

, (1.3)

, (1.3)

где ![]() - общая сумма начисленных налоговых платежей, за исключением НДФЛ начисленного налоговыми агентами;

- общая сумма начисленных налоговых платежей, за исключением НДФЛ начисленного налоговыми агентами;

![]() -сумма выручки брутто (Оборот по Кт счета 90/1 «Продажи»).

-сумма выручки брутто (Оборот по Кт счета 90/1 «Продажи»).

В целом за 2009 год коэффициент эффективности составил:

.

.

2. Коэффициент К2 определим в целом за 2009 год по формуле:

, (1.4)

, (1.4)

где ![]() - доходы организации (оборот по Кт счета 90/1 «Продажи»+ оборот по Кт счета 91/1 «Прочие доходы»).

- доходы организации (оборот по Кт счета 90/1 «Продажи»+ оборот по Кт счета 91/1 «Прочие доходы»).

Значение К2 совпадает с К1 , так как предприятие не выделяет прочие расходы в отдельную статью, не ведет бухгалтерский учет.

3. Коэффициент К3 также определим в целом за 2009 год по формуле:

, (1.5)

, (1.5)

где ![]() - добавленная стоимость (Оборот по Кт 90/1 – стр. 020 Ф №2)

- добавленная стоимость (Оборот по Кт 90/1 – стр. 020 Ф №2)

![]() 103,9%.

103,9%.

Теперь определим коэффициенты налогообложения в разрезе отдельных видов налогов.

, (1.6)

, (1.6)

где ![]() - общая сумма косвенных налогов.

- общая сумма косвенных налогов.

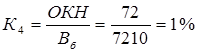

В составе косвенных налогов присутствует только единый налог при УСН, он занимает 1% в общей выручке за 2009 год, т.е. соответствует минимальному налогу.

![]() (1.7)

(1.7)

где ![]() - общая сумма налогов, включаемых в расходы на продажу (Дт 44);

- общая сумма налогов, включаемых в расходы на продажу (Дт 44);

![]() - себестоимость продукции, работ, услуг (стр. 020 Ф №2) (расходы на продажу стр. 030 Ф №2).

- себестоимость продукции, работ, услуг (стр. 020 Ф №2) (расходы на продажу стр. 030 Ф №2).

![]()

, (1.8)

, (1.8)

где ![]() - общая сумма налогов, относимых на финансовые результаты (Дт 91/2);

- общая сумма налогов, относимых на финансовые результаты (Дт 91/2);

![]() - прибыль от продаж (стр. 050 Ф №2).

- прибыль от продаж (стр. 050 Ф №2).

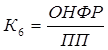

Так как ООО «Сердоликс» освобождено от уплаты налога на имущество в связи с применением УСН, а других налогов, относимых на финансовые результаты, нет, коэффициент К6 равен нулю.

![]() , (1.9)

, (1.9)

где ![]() - сумма налога на прибыль и заменяющих его налогов (Дт 99);

- сумма налога на прибыль и заменяющих его налогов (Дт 99);

![]() - сумма прибыли до налогообложения (стр. 140 Ф №2).

- сумма прибыли до налогообложения (стр. 140 Ф №2).

.

.

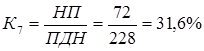

Доля единого налога, уплачиваемого при УСН, в сумме прибыли до налогообложения составляет 31,6%.

Также рассчитаем коэффициент эффективности налоговой политики по формуле:

, (1.10)

, (1.10)

где ![]() - сумма налоговой экономии в результате использования льгот;

- сумма налоговой экономии в результате использования льгот;

![]() - сумма налоговых обязательств, возникающая без учета льгот.

- сумма налоговых обязательств, возникающая без учета льгот.

Если бы ООО «Сердоликс» находилось на общей системе налогообложения, то помимо отчислений в ПФ, в ФСС от НС и ПЗ, НДФЛ и единого налога, нужно было платить также НДС, ЕСН и налог на имущество. Вместо единого налога предприятие бы уплачивало налог на прибыль.

Рассчитаем налоговые обязательства, возникающие без учета льгот:

НДС = 7210300 · 18% – 20007 = 1277847 руб.

ЕСН = 1163705 · (26% – 14%) = 139645 руб.

Налог на имущество будет равен нулю, так как на балансе организации не числятся основные средства.

Налог на прибыль = 227835 · 20% = 45567 руб.

Итого налоговые обязательства, возникающие без учета льгот равны:

1277847 + 139645 + 45567 – 72103 = 1390956 руб.

Рассчитаем коэффициент эффективности налоговой политики:

ООО «Сердоликс» экономит за счет использования льгот 85,4% от налоговых обязательств, возникающих без учета льгот.

Это еще раз доказывает эффективность использования специального налогового режима в виде УСН для оптимизации налогообложения.

2. Планирование и методика проверки единого налога при упрощенной системе налогообложения

2.1 План и программа налоговой проверки предприятия

Рассмотрим порядок проведения выездной налоговой проверки ООО «Сердоликс» в части налогообложения единым налогом при применении упрощенной системы налогообложения.

В настоящее время основным документом, регламентирующим порядок осуществления налоговых проверок, является Налоговый кодекс РФ.

В настоящее время основным документом, регламентирующим порядок осуществления налоговых проверок, является Налоговый кодекс РФ.

Налоговый кодекс РФ предоставляет должностным лицам налоговых органов при проведении выездных проверок довольно обширные полномочия, а именно: проводить инвентаризацию имущества, производить осмотр территорий, помещений, документов и предметов, привлекать экспертов, специалистов, истребовать необходимые для проверки документы, изымать у налогоплательщика или иного обязанного лица документы, свидетельствующие о совершении налоговых правонарушений, проводить встречные проверки. Перечисленные мероприятия налогового контроля регламентируются в ст. ст. 90–98 НК РФ.

В ходе выездной налоговой проверки должностные лица налоговых органов проверяют документы, позволяющие сделать вывод о правильности исчисления, полноте и своевременности уплаты и перечисления налогоплательщиком налогов и сборов.

Как правило, изучаются учредительные документы налогоплательщика, свидетельство о постановке на учет в налоговом органе, налоговые декларации, документы бухгалтерской отчетности организации, договоры, банковские и кассовые документы, накладные на отпуск материальных ценностей, акты выполненных работ, счета-фактуры и другие первичные учетные документы, подтверждающие факты проведения налогоплательщиком хозяйственных операций, главная книга и т.д. [9, c. 68]

Проверка в ООО «Сердоликс» будет проводится на основании решения руководителя ИФНС по Советскому району г. Красноярска. Форма решения установлена приказом МНС РФ от 08.10.1999 г. №АП‑3–16/318 «Об утверждении Порядка назначения выездных налоговых проверок».

Наличие решения – это единственное основание для допуска лиц, проводящих проверку, к проведению выездной налоговой проверки.

Решение о проверке было вручено проверяющим генеральному директору ООО «Сердоликс» лично 15.01.2010 г.

Одновременно с вручением решения генеральному директору ООО «Сердоликс» вручили требование о представлении документов в порядке, предусмотренном ст. 93 НК РФ. В требовании содержится общий перечень документов, необходимых для проведения проверки. В частности, представить первичные документы, кассовые и банковские расчетные документы, книгу учета доходов и расходов, налоговые декларации по единому налогу по УСН.

Указанные в требовании документы налогоплательщик обязан представить в течение пяти дней с момента получения требования. Все документы были представлены ООО «Сердоликс» для проверки без нарушения сроков, в течение трех дней. Проверка проводилась в период с 15.01.2010 г. по 31.01.2010 г. План выездной налоговой проверки по единому налогу при применении УСН представлен в таблице 2.

Таблица 2. План выездной налоговой проверки по единому налогу при применении УСН

| № п/п | Планируемые виды работ | Период проведения |

| 1 | 2 | 3 |

| 1 | Знакомство с учетной политикой, учредительными документами, проверка обоснованности права применения УСН (наличие уведомление налогового органа) | 15.01.2010 |

| 2 | Проверка расчетных документов по банку и кассе | 16.01.10 – 17.01.10 |

| 3 | Проверка правильности оформления первичных документов, соответствие данных документов и книги доходов и расходов | 18.01.10 – 20.01.10 |

| 4 | Проверка правомерности отнесения расходов в уменьшение налоговой базы по УСН | 21.01.10 – 24.01.10 |

| 5 | Проверка начислений заработной платы и налогов по заработной плате | 25.01.10 – 27.01.10 |

| 6 | Проверка правильности заполнения налоговой декларации по единому налогу | 28.01.10 – 30.01.10 |

| 7 | Составление акта по итогам проверки | 31.01.10 |

Программа выездной налоговой проверки по единому налогу при применении УСН представлена в таблице 3.

Таблица 3. Программа выездной налоговой проверки по единому налогу при применении УСН

| № п/п | Перечень процедур по разделам проверки | Период проведения | Рабочие документы | |

| 1 | 2 | 3 | 4 | |

| 1 | Знакомство с учетной политикой, учредительными документами, проверка обоснованности права применения УСН | 15.01.2010 | Приказ об учетной политике, учредительные документы, уведомление о применении УСН | |

| 2 | Проверка расчетных документов по банку и кассе | 16.01.10 – 17.01.10 | Кассовые документы: приходные, расходные кассовые ордера, кассовая книга; банковские выписки | |

| 3 | Проверка правильности оформления первичных документов, соответствие данных документов и книги доходов и расходов | 18.01.10 – 20.01.10 | Счета-фактуры, товарно-транспортные накладные, акты оказанных услуг, товарные отчеты | |

| 4 | Проверка правомерности отнесения расходов в уменьшение налоговой базы по УСН | 21.01.10 – 24.01.10 | Авансовые отчеты, акты списания ТМЦ, накладные, приказы на командировки, путевые листы | |

| 5 | Проверка начислений заработной платы и налогов по заработной плате | 25.01.10 – 27.01.10 | Расчетно-платежные ведомости, Табеля учета рабочего времени, Расчеты авансовых платежей по пенсионным взносам, Декларация по пенсионным взносам, Справки по форме 1‑НДФЛ. | |

| 6 | Проверка правильности заполнения налоговой декларации по единому налогу | 28.01.10 – 30.01.10 | Декларация по единому налогу, уплачиваемому в связи с применением УСН за 2009 год | |

| 7 | Составление акта по итогам проверки | 31.01.10 | ||

2.2 Методика проверки

Выездную проверку начнем со знакомства с учредительными документами ООО «Сердоликс». Проверка обоснованности права применения УСН показала, что у ООО «Сердоликс» имеется уведомление о применении УСН от 12.07.2007 г. ООО «Сердоликс» соответствует параметрам, указанным в ст. 346.12 Налогового кодекса РФ, необходимым для применения УСН.

Анализ учетной политики еще раз подтвердил правомерность применения УСН в 2009 году, так как выручка по итогам 2008 года не превысила 45 млн. рублей.

Далее приступим к проверке доходов и расходов организации.

Датой получения доходов признается день поступления денежных средств на счета в банках или в кассу, а также погашения задолженности (оплаты) налогоплательщику иным способом, учитывая это, проверим расчетные документы по банку и кассе за реализованные товары.

Проверку расчетных документов по кассе проведем путем сопоставления сумм доходов, отраженных в книге учета доходов и расходов и сумм поступлений наличных денежных средств, отраженных в кассовой книге.

Проверку расчетных документов по банку проведем путем сопоставления сумм доходов, отраженных в книге учета доходов и расходов (Приложение 4) и сумм поступивших на расчетный счет по выпискам банка.

Таблица 4. Проверка расчетных документов по банку и кассе

| Проверенные документы | Результата проверки |

| Приходные кассовые ордера, кассовая книга, книга учета доходов и расходов (Приложение 4) | Расхождений в суммах и датах не выявлено |

| Выписки банка, книга учета доходов и расходов (Приложение 4) | Не отражен в книге учета доходов и расходов аванс в сумме 25800 руб., поступивший 28.12.2009 г. в счет будущей поставки товара |

| Итого занижение единого налога: | 25800 х 15% = 3870 руб. |

При проверке правильности оформления первичных документов, проверим наличие обязательных реквизитов, правильность заполнения реквизитов, порядок внесения исправлений, правильность подсчета итогов. При проверке обязательных реквизитов первичных документов будем руководствоваться статьей 9 Федерального закона от 21.11.1996 г. №129‑ФЗ «О бухгалтерском учете».

Для проверки правильности оформления первичных документов в ООО «Сердоликс» затребованы такие документы как индивидуальные карточки по НДФЛ, счета-фактуры, товарно-транспортные накладные, товарные отчеты, учетная политика, налоговые декларации и т.д.

Таблица 5. Проверка реквизитов в первичных документах

| Проверенные документы | Результата проверки |

| Приказ об учетной политике | Исправлений, противоречий и подчисток не выявлено |

| Индивидуальные карточки по НДФЛ (1‑НДФЛ) | Исправлений, противоречий и подчисток не выявлено |

| Счет-фактуры полученные | Исправлений и подчисток не выявлено |

| Товарно-транспортные накладные поставщиков | Исправлений, противоречий и подчисток не выявлено |

| Налоговая декларация по единому налогу при УСН за 2009 год | Исправлений, противоречий и подчисток не выявлено |

| Декларация по страховым взносам в ПФ за 2009 год | Исправлений, противоречий и подчисток не выявлено |

Закончив проверку всех реквизитов и итогов в первичных документах, приступим к анализу документов. При выездной проверке обратим внимание, нет ли противоречий между данными в различных документах организации. А именно проверим отражение в книге учета доходов и расходов (Приложение 4) первичных документов по реализации товаров (Приложение 34) и приходу товаров, работ, услуг.

Таблица 6. Проверка документов по реализации и поступлению товаров, работ, услуг

| Проверенные документы | Результата проверки |

| Полученные товарно-транспортные накладные, счета-фактуры (Приложения 21 и 23) | Расхождений в суммах и датах не выявлено |

| Выданные товарно-транспортные накладные, счета-фактуры (Приложение 22) | Расхождений в суммах и датах не выявлено |

Отдельный этап выездной проверки – это проверка обоснованности включения расходов в Книгу доходов и расходов.

Таблица 7. Проверка документов, подтверждающих понесенные расходы

| Проверенные документы | Результат проверки |

| Товарно-транспортные накладные, счета-фактуры | Расходы на хоз. инвентарь и инструмент в сумме 6500 руб. не подтверждены оригиналами приходных документов |

| Акты на списание ТМЦ | Расхождений в суммах и датах не выявлено |

| Путевые листы | Расхождений в суммах и датах не выявлено |

| Итого занижение единого налога: | 975 руб. |

В ходе проверки уделили внимание всем налогам, исчисляемым на предприятии, проверили суммы взносов в ПФ и в ФСС от НС и ПЗ, суммы налога на доходы физических лиц: удержанного, перечисленного и указанного в справках о доходах по форме 1‑НДФЛ.

В заключении необходимо проверить правильность заполнения налоговой декларации по единому налогу, уплачиваемому в связи с применением УСН.

Таблица 8. Проверка правильности заполнения налоговой декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за 2009 год (Приложение 5)

| Направление проверки | Результат проверки |

| Правильность отражения доходов | Нарушений не выявлено |

| Правильность отражения расходов | Нарушений не выявлено |

| Правильность расчета единого налога | Нарушений не выявлено |

| Правильность расчета минимального налога | Нарушений не выявлено |

| Срок представления декларации | Нарушений не выявлено |

| Правильность заполнения налоговой декларации | Исправлений и подчисток не выявлено |

2.3 Обобщение выявленных нарушений

В ходе проверки ООО «Сердоликс» были выявлены следующие нарушения:

1. Обнаружена неотраженная в книге учета доходов и расходов за 2009 год сумма денежных средств, поступивших в счет аванса за будущую поставку товара на расчетный счет ООО «Сердоликс» 28.12.2009 г. на сумму 25800 рублей, акт и счет-фактура на оказанные услуги выписаны только в 2010 году. Но согласно ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств (кассовый метод). Соответственно занижен единый налог на сумму 3870 рублей.

2. Согласно данным книги учета доходов и расходов 17.05.2009 г. в состав расходов были включены расходы на хоз. инвентарь и инструмент на сумму 6500 руб. лишь на основании платежного поручения и требования-накладной. Расходами согласно НК РФ признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. На предприятии отсутствует оригинал товарно-транспортной накладной на поступившие хоз. инвентарь и инструмент от поставщика. Платежное поручение лишь подтверждает факт оплаты, а требование-накладная используется для передачи ТМЦ в эксплуатацию.

Следовательно, занижен единый налог на сумму 975 рублей.

Таким образом, за 2009 год выявили лишь два нарушения в учете ООО «Сердоликс», которые привели к занижению единого налога на 4845 рублей.

3. Оформление результатов проверки

3.1 Составление акта налоговой проверки по нарушениям, выявленным на предприятии

По окончании проверки ООО «Сердоликс» проверяющим была составлена справка о проведенной проверке, в которой зафиксированы предмет проверки и сроки ее проведения.

По результатам выездной налоговой проверки после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов был составлен в установленной форме акт налоговой проверки, подписываемый этими лицами и руководителем проверяемой организации.

Акт выездной налоговой проверки представлен в Приложении 3. Требования к оформлению акта выездной налоговой проверки установлены Инструкцией МНС РФ от 10.04.2000 г. №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах», утвержденной приказом МНС РФ от 10.04.2000 г. №АП‑3–16/138.

В акте налоговой проверки указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налоговых правонарушений.

Акт налоговой проверки был вручен директору ООО «Сердоликс» лично. Со стороны директора акт проверки был подписан независимо от наличия возражений, так как, неподписание акта либо подписание его с оговорками не имеет практического значения. При неподписании акта он будет направлен налогоплательщику по почте заказным письмом. Датой вручения акта будет считаться шестой день, начиная с даты его отправки.

Проверенной организации предоставлено право в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям. При этом организация вправе приложить к письменному объяснению (возражению) или в согласованный срок передать налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы неподписания акта проверки [8, c. 94].

По истечении срока на представление возражений в течение не более 14 дней руководитель (заместитель руководителя) налогового органа рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком. О времени и месте рассмотрения материалов проверки налоговый орган обязан известить налогоплательщика заблаговременно. Если налогоплательщик, несмотря на извещение, не явился, то материалы проверки, включая представленные налогоплательщиком возражения, объяснения, другие документы и материалы, рассматриваются в его отсутствие.

Необходимо отметить еще одно обстоятельство: налоговый орган обязан известить налогоплательщика о времени и месте рассмотрения акта только в случае представления налогоплательщиком возражений. Если возражения не представлены, то обязанности известить налогоплательщика о времени и месте рассмотрения акта проверки у налоговых органов не возникает и, соответственно, возможно рассмотрение материалов проверки без налогоплательщика. Такая ситуация на практике встречается достаточно редко, так как рассмотрение акта проверки обычно совпадает с моментом вынесения решения. Тогда встает вопрос о вручении решения и привлечении должностных лиц организации-налогоплательщика к административной ответственности и т.д.

Вместе с тем, рассмотрение акта проверки и вынесение решения – две различные процедуры.

Если для рассмотрения акта проверки НК РФ установлен двухнедельный срок, то срока вынесения решения в действующей редакции НК РФ нет (в предыдущей редакции НК РФ срок вынесения решения – 10 дней с момента рассмотрения материалов проверки).

Срок вынесения решения ограничен сроком взыскания штрафных санкций (шесть месяцев с момента составления акта проверки). Вынесение решения по истечении этого срока теряет смысл, так как взыскать суммы штрафных санкций с налогоплательщика будет невозможно.

Все вопросы, возникшие при проведении и оформлении результатов проверки, необходимо решать с налоговыми органами до дня рассмотрения материалов проверки и вынесения решения. С возражениями необходимо представить максимально возможное количество документов в обоснование своей позиции и, по возможности, рассмотреть данные документы с проверяющими, так как от их позиции во многом зависит признание правомерными возражений налогоплательщика. Сама процедура вынесения решения достаточно формальна. Документы, в том числе проект решения, результаты рассмотрения возражений по акту, готовятся соответствующими службами налогового органа, и к руководителю (заместителю руководителя) налогового органа попадает готовый пакет. Возражения налогоплательщика, высказанные непосредственно при принятии решения, вряд ли будут приняты к сведению. Лицо, выносящее решение, не будет вникать в нюансы расчета реализованного наложения или формирования себестоимости, так как предполагается, что возражения по акту предварительно рассмотрены соответствующими специалистами и ими высказаны рекомендации по всем позициям возражений.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения.

Данное решение выносится в случае установления налоговым органом фактов нарушения налогового законодательства.

Копия решения налогового органа вручается налогоплательщику либо его представителю под расписку или передается иным способом, свидетельствующим о дате получения акта налогоплательщиком либо его представителем. Если указанными выше способами решение налогового органа вручить налогоплательщику или его представителю невозможно, решение отправляется по почте заказным письмом и считается полученным налогоплательщиком по истечении шести дней после его отправки.

В десятидневный срок с даты вынесения решения налоговый орган должен направить налогоплательщику требование об уплате недоимки по налогу и пени.

В случае, если налогоплательщик отказался добровольно уплатить сумму налоговой санкции или пропустил срок уплаты, указанный в требовании, налоговый орган обращается в суд с исковым заявлением о взыскании с данного лица налоговой санкции.

Налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (срок давности взыскания санкции). Дата составления акта – это дата, указанная на титульном листе акта, а не дата вручения его налогоплательщику. При обращении налогового органа в суд с иском о взыскании штрафных санкций по истечении данного срока судом будет отказано в удовлетворении исковых требований [16, c. 312].

Если налогоплательщик не согласен с выводами налогового органа, он имеет право обжаловать решение. Решение может быть обжаловано в административном порядке в вышестоящий налоговый орган (вышестоящему должностному лицу) либо в суд. В административном порядке жалоба может быть подана в течение трех месяцев с момента вынесения решения. Подача жалобы не лишает налогоплательщика права на обращение в суд.

3.2 Составление рекомендаций по нарушениям, выявленным в ходе проверки

В ходе проверки ООО «Сердоликс» были выявлены нарушения, которые грозят как взысканием дополнительной суммы единого налога, так и начислением пени и штрафа.

Предлагается внимательно заполнять книгу учета доходов и расходов, занося все доходы, полученные в виде зачислений на расчетный счет и поступлений в кассу организации, на дату фактического поступления денежных средств.

Обращать особое внимание на наличие документов, подтверждающих расходы предприятия. Налоговая база по единому налогу в ООО «Сердоликс» определяется как денежное выражение доходов, уменьшенных на величину расходов. Уменьшить сумму полученных доходов можно лишь на сумму обоснованных и документально подтвержденных расходов, осуществленных в налоговом периоде. Перечень расходов строго регламентирован НК РФ.

Заключение

Основы действующей упрощенной системы налогообложения установлены главой 26.1 Налогового кодекса РФ, которая была введена в действие федеральным законом №104‑ФЗ от 24.07.2004 г. Цель упрощенной системы налогообложения заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

В данной курсовой работе рассмотрели особенности исчисления и уплаты единого налога при применении упрощенной системы налогообложения на примере ООО «Сердоликс».

Общество с ограниченной ответственностью «Сердоликс» основано 07 июля 2007 года. Краткое название – ООО «Сердоликс». Занимается оптовой торговлей изделиями из пластмассы.

В ходе выполнения курсовой работы рассмотрели единый налог при применении упрощенной системы налогообложения в деятельности ООО «Сердоликс» в разрезе элементов.

Составили план и программу налоговой проверки ООО «Сердоликс» в части расчета единого налога при применении упрощенной системы налогообложения. Применили методику налоговой проверки на ООО «Сердоликс». В результате проверки были выявлены нарушения законодательно-нормативной базы в организации в части исчисления единого налога, исчисляемого при применении упрощенной системы налогообложения.

Сумма неполной уплаты единого налога при применении упрощенной системы за 2009 год в ООО «Сердоликс» по данным проверки составила 4845 руб. Нарушения, в результате которых, выявлена сумма недоимки по единому налогу, перечислены в акте выездной налоговой проверки.

Кроме того, в курсовой работе произвели расчет налоговой нагрузки предприятия, применив две методики.

В соответствии с методикой, разработанной специалистами Департамента налоговой политики Министерства Финансов Российской Федерации, оценили тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации продукции (работ, услуг) включая выручку от прочей реализации. Налоги ООО «Сердоликс» занимают всего 3,29% в общей сумме доходов. Такой низкий показатель можно объяснить отсутствием многих налогов, так как организация находится на упрощенной системе налогообложения.

В соответствии с Методикой М.Н. Крейниной сопоставили налог и источник его уплаты. Суммарная величина уплаченных налогов отличается от прибыли в 3,16 раз. Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние экономического субъекта. Но при таком подходе недооценивается влияние косвенных налогов на финансовое состояние экономического субъекта.

Рассматривая динамику общего коэффициента эффективности отметим, что наблюдается незначительное увеличение налоговой нагрузки к концу 2009 года, в течение года показатель то растет, то падает. Наименьшее значение коэффициента эффективности наблюдалось в 3 квартале 2009 года, когда предприятие имело наибольшую выручку от реализации товаров. В составе переменных налоговых платежей присутствует лишь единый налог при УСН. Коэффициент по переменным платежам равен единице, так как единый налог, уплачиваемый при УСН, брался за все периоды в размере минимального платежа, т.е. его величина зависела от выручки, не принимая во внимание расходы предприятия. Для коэффициента по постоянным платежам наблюдается такая же тенденция как для общего коэффициента эффективности.

Библиографический список

1. Налоговый кодекс РФ (Часть первая) от 31.07.1998 №146‑ФЗ, принят ГД ФС РФ 16.07.1998 (ред. от 29.12.2009).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117‑ФЗ, принят ГД ФС РФ 19.07.2000 (ред. от 27.12.2009).

3. Федеральный закон от 15.12.2001 №167‑ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 27.12.2009).

4. Приказ Минфина РФ от 31.12.2008 №154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения».

5. Приказ Минфина РФ от 22.06.2009 №58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения».

6. Приказ Минфина РФ от 27.02.2006 №30н «Об утверждении формы декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, и порядка ее заполнения».

7. Абрамов В.А. Упрощенная система налогообложения. – М.: Ось‑89, 2010. – 288 с.

8. Барышева С.Ю. Бухгалтеру на заметку. Выездные и камеральные налоговые проверки. – М.: Феникс, 2008. – 256 с.

9. Доброхотова В.Б., Лобанов А.В. Налоговые проверки. Книга для налогоплательщика и налоговика. – М.: Международный центр финансово-экономического развития, 2007. – 416 с.

10. Заработная плата при упрощенной системе налогообложения. / Под ред. И.А. Толмачева. – М.: ГроссМедиа, 2008. – 232 с.

11. Колчин С.П. Налогообложение. – М.: ИПБ-БИНФА, 2008. – 144 с.

12. Кондраков Н.П. Учетная политика организаций на 2009 г.: в целях бухгалтерского финансового, управленческого и налогового учета. – М.: Эксмо, 2009. – 224 с.

13. Михеева Т.А. Учет на предприятиях малого бизнеса. – М.: КолосС, 2009. – 160 с.

14. Налоги и налогообложение. / Под редакцией Д.Г. Черника. 2‑е изд., перераб. и доп. – М.:Юнити-Дана, 2010. – 368 с.

15. Пархачева М.А. Упрощенная система налогообложения 2009. – М.: Эксмо, 2009. – 720 с.

16. Пархачева М.А. Выездные налоговые проверки. Правила самообороны. – М.: Эксмо, 2009. – 400 с.

17. Полонский Ю.Д. Упрощенная система налогообложения. 2009. 9‑е изд., перераб. – М.: Ось‑89, 2009. – 256 с.

18. Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: Юрайт-Издат, 2008. – 992 с.

19. Попова Л.В., Маслова И.А., Дрожжина И.А. Методология и методика исчисления налогов. – М.: Дело и сервис, 2008. – 240 с.

20. Пятаков В.А. Налоги и налогообложение. Конспект лекций. – М.: А-Приор, 2008. – 192 с.

21. Скворцов О.В. Налоги и налогообложение. 8‑е изд., исправл. – М.: Академия, 2010. – 224 с.

22. Сумина О.Л. ЕСН. Экономия – не повод для проверки. – М.: Бератор-Паблишинг, 2007. – 208 с.

23. Феоктистов И. Новый порядок проведения налоговых проверок. – М.: Библиотека журнала «Главбух», 2007. – 112 с.

24. Феоктистов И.А., Филина Ф.Н. Упрощенная система налогообложения. – М.: ГроссМедиа, 2008. – 624 с.

Приложения

Опись приложений

1. Налоговый паспорт ООО «Сердоликс»

2. Приказ об учетной политике №12 от 28.12.2008 г.

3. Акт выездной налоговой проверки №Пр17–01–2010 от15.01.2010 г.

4. Книга учета доходов и расходов за 2009 год

5. Налоговая декларация по налогу, уплачиваемому в связи с применением УСН за 2009 год

6. Декларация по страховым взносам на обязательное пенсионное страхование за 2009 год

7. Расчетная ведомость по средствам ФСС за 2009 год

8. Расчетно-платежная ведомость за январь 2009 года

9. Расчетно-платежная ведомость за февраль 2009 года

10. Расчетно-платежная ведомость за март 2009 года

11. Расчетно-платежная ведомость за апрель 2009 года

12. Расчетно-платежная ведомость за май 2009 года

13. Расчетно-платежная ведомость за июнь 2009 года

14. Расчетно-платежная ведомость за июль 2009 года

15. Расчетно-платежная ведомость за август 2009 года

16. Расчетно-платежная ведомость за сентябрь 2009 года

17. Расчетно-платежная ведомость за октябрь 2009 года

18. Расчетно-платежная ведомость за ноябрь 2009 года

19. Расчетно-платежная ведомость за декабрь 2009 года

20. Налоговая карточка по форме 1‑НДФЛ за 2009 год

21. Товарно-транспортная накладная №16 от 20.01.2009 г.

22. Счет-фактура №1 от 31.01.2009 г.

23. Счет-фактура №12 от 03.01.2009 г.

1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Сердоликс» создано 05.07.2007 г. по решению единственного учредителя – физического лица.

Уставный капитал составляет 10000 рублей, его сумма не менялась с момента государственной регистрации. Предприятие переведено на упрощенную систему налогообложения с момента государственной регистрации и использует ее по настоящее время. В качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов.

ООО «Сердоликс» сдает налоговую отчетность в ИФНС по Советскому району г. Красноярска.

2. Основные социально-экономические показатели организации.

Общество с ограниченной ответственностью «Сердоликс» осуществляет оптовую торговлю изделиями из пластмассы.

3. Сведения о счетах банка и иных кредитных учреждениях.

ООО «Сердоликс» имеет расчетный счет в Восточно-Сибирском филиале ОАО АКБ «РОСБАНК» в г. Красноярске. Обслуживается ООО «Сердоликс» по адресу: г. Красноярск, ул. Ладо Кецховели, д. 65‑А.

4. Показатели организации, используемые для расчета налогов и сборов в бюджеты всех уровней и внебюджетные фонды.

Общество с ограниченной ответственностью «Сердоликс» освобождено от уплаты налога на прибыль, налога на имущество, единого социального налога и налога на добавленную стоимость.

Основную долю налоговой нагрузки предприятия составляет единый налог при применении упрощенной системы налогообложения.

Единый налог начисляется исходя из ставки 15% от налогооблагаемой базы.

Общество уплачивает налог на доходы физических лиц с сумм заработной платы своих работников как налоговый агент. Также общество начисляет и уплачивает страховые взносы в Пенсионный фонд РФ по ставкам, утвержденным Федеральным законом №167‑ФЗ от 15.12.2001 г.

ПРИКАЗ

№12 от «28» декабря 2008 г.

Об учетной политике ООО «Сердоликс»

в целях налогового учета на 2009 год

На основании Федерального закона от 21.11.96 №129‑ФЗ «О бухгалтерском учете», Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Налогового кодекса РФ и иных законодательных и нормативных актов

ПРИКАЗЫВАЮ:

1. Продолжить в 2009 году применение упрощенной системы налогообложения с выбранным в 2007 году объектом налогообложения доходы, уменьшенные на величину расходов.

2. Сумма доходов, полученная в 2008 году составила:

за девять месяцев – 6119884 руб.

за год – 8291845 руб.

3. Книгу учета доходов и расходов вести в электронном виде.

4. Вести бухгалтерский учет только по объектам основных средств и нематериальных активов в связи с отсутствием необходимости ведения учета всех хозяйственных операций.

5. Применять линейный способ начисления амортизации по всем объектам основных средств.

6. Применять линейный способ начисления амортизации по всем объектам нематериальных активов.

7. Утвердить формы регистров для учета объектов основных средств и нематериальных активов.

8. Утвердить метод оценки покупных товаров, приобретенных для дальнейшей реализации: по средней стоимости.

9. Утвердить порядок переноса на следующие налоговые периоды убытка, полученного по итогам предыдущих налоговых периодов: размер переносимого убытка не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

10. Контроль за соблюдением положений учетной политики возложить на главного бухгалтера Е.М. Рожкова.

Генеральный директор Неженский О.Н.

АКТ №Пр17–01–2010

ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Общество с ограниченной ответственностью «Сердоликс»,

ООО «Сердоликс», ИНН 2465036925, 246501001

г. Красноярск 15.01.2010 г.

Мною, Волковой Юлией Александровной, налоговым инспектором IIранга, на основании решения руководителя ИФНС по Советскому району г. Красноярска от 15.01.2010 г. №17–01–2010/14 проведена выездная проверка Общества с ограниченной ответственностью «Сердоликс» по вопросам соблюдения законодательства о налогах и сборах (по вопросам правильности исчисления, удержания, уплаты и перечисления единого налога, уплачиваемого при применении упрощенной системы налогообложения за период с 01.01.2009 г. по 31.12.2009 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сборах.

1. Общие положения

1.1. Проверка начата 15.01.2010 г., окончена 31.01.2010 г.

На основании решения руководителя (заместителя руководителя) ___________________________________ от ______________ № ___ выездная

(наименование налогового органа)

проверка была приостановлена на ____ дней, с _______ г. по __________ г.

1.2. Должностными лицами (руководитель, главный бухгалтер либо лица, исполняющие их обязанности) организации (филиала или представительства) в проверяемом периоде являлись:

Генеральный директор – Неженский О.Н.

Главный бухгалтер – Рожкова Е.М.

1.3. Адрес места нахождения организации (филиала или представительства) (адрес постоянного места жительства индивидуального предпринимателя): г. Красноярск, пр. Мира, 51.

Место осуществления деятельности ______________________________

__________________________________________________________________

(указывается в случае осуществления организацией (филиалом или представительством) (индивидуальным предпринимателем) своей деятельности не по месту государственной регистрации организации (постоянного места жительства индивидуального предпринимателя))

1.4. ______________________________ имеет лицензию № __________

(наименование организации (филиала или представительства)

(Ф.И.О. индивидуального предпринимателя))

от «__» __________ ____ г., выданную ________________________________

(наименование органа, выдавшего лицензию)

на осуществление _____________________________________________

(указывается лицензируемый вид деятельности и приводятся данные о наличии всех лицензий на право осуществления отдельных видов деятельности, а также сроки начала и окончания действия лицензии)

1.5. Фактически за проверяемый период организация (филиал или представительство) (индивидуальный предприниматель) осуществляла: основные виды деятельности – оптовую торговлю изделиями из пластмассы.

Виды деятельности, запрещенные действующим законодательством:

_____________________________________________________________

(при отсутствии таких видов деятельности указанная запись не приводится)

Виды деятельности без наличия необходимой лицензии: __________________________________________________________________

(при отсутствии таких видов деятельности указанная запись не приводится)

1.6. Настоящая налоговая проверка проведена сплошным методом проверки представленных первичных документов, книги учета доходов и расходов, кассовой книги, налоговых деклараций.

2. Настоящей проверкой установлено следующее: