| Похожие рефераты | Скачать .docx |

Дипломная работа: Прямые налоги

Содержание

Ведение

1. Теоретические основы прямых налогов как источника доходов бюджетов всех уровней

1.1 Социально-экономическая сущность и понятие прямых налогов

1.2 Исторический опыт мобилизации прямых налогов в доходы бюджетов различных уровней

1.3 Нормативно-правовая база регулирования прямых налогов

2. Анализ и оценка поступлений прямых налогов в бюджеты всех уровней

2.1 Состав и структура прямых налогов в доходах федерального бюджета

2.2 Состав и структура прямых налогов в доходах бюджетов субъектов РФ

2.3 Состав и структура прямых налогов в доходах местных бюджетов РФ

3. Пути увеличения доходов бюджетов всех уровней за счет прямых налогов

3.1 Зарубежный опыт формирования доходной базы бюджетов всех уровней за счет прямых налогов

3.2 Совершенствование прямого налогообложения в РФ как фактор увеличения доходов бюджетов всех уровней

Заключение

Список использованных источников

Приложения

Введение

Налоги являются основным доходным источником государства, обеспечивая финансирование его деятельности. Денежные средства, собранные посредством налогов, поступают в бюджет или другие денежные фонды государства. Оттуда они расходуются на содержание государственного аппарата, обеспечение обороноспособности страны и поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы, включая учителей, врачей, работников культуры. Недостаточность средств, собранных посредством налогов, неэффективность налоговой системы, массовое уклонение от уплаты налогов — сразу же сказываются на состоянии государства и общества в целом. Особый интерес представляет группа прямых налогов. Прямые налоги в настоящее время имеют большое значение для формирования доходной части бюджетов всех уровней.

Россия пошла по пути преимущественного использования косвенного налогообложения. Однако, преобладание прямых налогов в доходах государства свидетельствует о том, что речь идет о высокоразвитой экономике, косвенных – наоборот. Данная зависимость определяет актуальность изучения вопросов прямого налогообложения с точки зрения теории и практики, воздействия на эффективность работы экономических субъектов и аккумуляции средств в государственный бюджет.

Целью дипломной работы является исследование теоретических основ прямых налогов и выявление роли прямых налогов в бюджетной системе Российской Федерации.

Для достижения указанной цели необходимо решить следующие задачи:

- исследование сущностных аспектов прямых налогов;

- изучение исторического опыта мобилизации прямых налогов в доходы бюджетов различных уровней;

- изучение нормативно-правовой базы регулирования прямых налогов;

- анализ состава и структуры налоговых доходов бюджетов всех уровней;

- ознакомлений с зарубежным опытом формирования доходной базы бюджетов всех уровней за счет прямых налогов.

- совершенствование прямого налогообложения в РФ как фактор увеличения доходов бюджетов всех уровней.

Дипломная работа состоит из введения, трех глав, заключения, списка используемых источников и приложений.

В первой главе раскрываются теоретические основы прямых налогов, а именно изучается сущность прямых налогов, история развития и поступления по прямым налогам на протяжении IX- XXIвеков. Рассматривается нормативно-правовая база регулирования прямых налогов.

Во второй главе раскрывается и анализируется состав доходов бюджетов различных уровней. Особый упор делается на динамику поступлений прямых налогов за 2007-2009 гг.

В третьей главе рассматриваются структура и значение прямых налогов в формировании доходной базы бюджетов всех уровней зарубежных государств. Изучаются направления совершенствования прямого налогообложения как фактора увеличения доходов бюджетов всех уровней Российской Федерации.

Информационной базой дипломной работы выступают нормативные правовые документы, регламентирующие поступление прямых налогов в доходы бюджетов разных уровней РФ, учебная литература таких авторов, как А.М. Година, М.Е. Косов, О.И. Мамрукова, В.Г. Пансков, А.В. Перова, Ю.А. Петрова, Г.Б. Поляк, В.М. Пушкарева, К.В. Рудый, Е.В. Смолина, А.В. Толкушина, Д.Г. Черника и других ученых-экономистов, периодическая литература, материалы Министерства финансов РФ.

1. Теоретические основы прямых налогов

1.1 Сущность и понятие прямых налогов

Решающее значение в доходах бюджета имеют налоги. Участвуя в перераспределении стоимости – национального дохода – налоги выступают частью единого процесса воспроизводства, специфической формой производственных отношений.

Налог как основная форма доходов государства присущ всем государственным системам, как рыночного, так и нерыночного типа хозяйствования.

В широком смысле под налогом понимается взимаемый на основе государственного принуждения и не носящий характер наказания или компенсации обязательный безвозмездный платеж. [Перов, Толкушкин с. 21]

В современной литературе о налогах приводится большое количество различного рода определений налогов. При этом во всех определениях неизменно подчеркивается, что налог — платеж обязательный. Другими словами, платежи, которые не являются для плательщиков обязательными, не относятся к налоговым. К налогам не относятся любые добровольные выплаты, взносы, отчисления.

Исторически в зависимости от основания, заложенного в сравнении налога по объектам обложения, налоги делятся на прямые и косвенные. К первым относятся налоги на собственность или доход; ко вторым – налоги на обращение или потребление, окончательным плательщиком которых является потребитель товара, оплачивая надбавку к цене. Такое деление известно с древности. Когда ученые стали выяснять, что же лежит в основании деления налогов, то оказалось очень трудным установить критерий этого деления. В финансовой науке деление на прямые и косвенные налоги впервые дано Д. Локком в конце XVII в. В основу деления был положен критерий перелагаемости налогов.[ Пушкарева, 2001, с. 178 ]

Определив основное положение, что всякий налог, с кого бы он ни взимался, в конечном счете, упадет на землевладельца, Д.Локк установил, что налогом, падающим на землю косвенно, следует предпочесть налог, непосредственно взимаемый с землевладельца. Таким образом, получилось, что поземельный налог – это прямой налог, остальные налоги – косвенные.

Однако, А. Смит считал, что доходы получают не только с земли, но и капитала и труда. Расширение понятия дохода, подлежащего непосредственному обложению, позволило А.Смиту включить налоги на предпринимательскую прибыль и заработную плату в прямые налоги. Он определил косвенные налоги как налоги, которые падают на расходы. [Пушкарева, 2001 с. 178]

Классификация налогов, в основании которой лежал принцип перелагаемости или неперелагаемости, продержалась в течении XVII – XIX веков.

Вторым способом деления налогов на прямые и косвенные явилось принятое разграничение и по способу обложения и взимания. Прямые налоги построены на основании явлений и признаков постоянного характера и поэтому заранее определимых (владение и пользование имуществом). Они взимаются по личным, периодически составляемым, спискам плательщиков на основании кадастра (земель, домов и т.д.) и в определенные сроки. Косвенные налоги исходят из изменчивых явлений, из отдельных действий, фактов, как, например, из различных актов потребления, сделок, услуг, облагаемых на основании определенных тарифов. [Пушкарева. 2001, с.179]

Однако это разграничение кадастра и тарифа не прижилось. Кадастр и тариф принципиально не исключают друг друга, например, промысловый налог, а с другой стороны, есть именно прямые налоги тарифные, но лишенные кадастра, то есть подоходный налог.

Следующее обоснование этой классификации основывалось на понятии платежеспособности. В соответствии с ним все налоги, в которых государство направляет требование определенному лицу и производит непосредственно оценку его платежеспособности, являются прямыми. Те налоги, в которых государство непосредственно не устанавливает платежеспособность через действия плательщика, являются косвенными.

Таким образом, при непосредственном установлении платежеспособности взимаются прямые налоги, при опосредованном – косвенные. Это положение было конкретизировано немецким экономистом Геккелем, который разделил все налогообложение на подоходно-поимущественное обложение и обложение расходов потребления. По Геккелю, хозяйство налогоплательщика делится на расходное и доходное. Обложение хозяйства налогоплательщика в процессе приобретения и накопления производится путем подоходно-поимущественных налогов; обложение расходного, потребительского хозяйства – путем налогов на расход, на потребление. Подоходно-поимущественные налоги (поземельный, подомовой, промысловый, с денежных капиталов и с личного труда) были отнесены к категории прямых, а налоги на расход, то есть на предметы потребления в широком смысле слова, – к категории косвенных налогов. [Пушкарева 2001, с. 180]

Такое деление налогов на прямые и косвенные исходило из платежеспособности лица, определяемой его доходом и имуществом, а также из связи между доходом плательщика и его потреблением. Это деление на основе подоходно-расходного принципа, установленное финансистами начала ХХ в., не утратило своего значения и в конце ХХ века – начале ХХI века.

В налоговых законодательствах развитых стран классификация налогов с подразделением на прямые и косвенные была сохранена. В Российской Федерации она введена налоговой реформой 1991 года.

Эволюция налоговой системы свидетельствует об определенной закономерности в развитии прямых и косвенных налогов и соотношении между ними, которое менялось на различных этапах развития общества. В ХIХ – начале ХХ вв. главную роль играли косвенные налоги, отличавшиеся простотой взимания, стабильностью и регулярностью поступлений. С 20-х гг. ХХ в. доминирующую роль начинают играть прямые налоги.[Качур, с. 13]

В настоящее время деление налогов на прямые и косвенные производится на основе принципа переложения налогов. Соотношение прямых и косвенных налогов в различных странах зависит от уровня их экономического развития. В налоговых системах развитых стран преобладающее значение имеют прямые налоги. В странах же с неустойчивой экономикой доминирующее положение занимают косвенные налоги.

Итак, прямые налоги устанавливаются непосредственно на доход (заработную плату, прибыль, проценты) или имущество налогоплательщика (землю, строения, ценные бумаги). В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как налог на доходы физических лиц, налог на прибыль, налоги на имущество как юридических, так и физических лиц и ряд других. В данном случае основанием для обложения служат владение и пользование доходами и имуществом. (Пансков)

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем. Владелец товара (работы или услуги) при их реализации получает с покупателя одновременно с ценой и налоговые суммы, которые затем перечисляет государству, поэтому косвенные налоги нередко называют налогами и потребление. Таким образом, указанные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога – потребителем этого товара (работы или услуги). Примерами косвенного налогообложения могут служить НДС, акцизы и таможенные пошлины.

Следует отметить, что прямые налоги непосредственно связаны с характеристикой налогоплательщика и взимаются соответственно в зависимости от уровня его дохода или стоимости принадлежащей ему собственности (имущества). Они применяются государством для того, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход. При прямом налогообложении усиливается зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности. Сочетание в налоговой системе прямых и косвенных налогов создает достаточную устойчивость налоговых поступлений. ( Пансков)

Прямые налоги зависят и соответственно могут корректироваться исходя из индивидуальной характеристики налогоплательщика, косвенные же налоги такой зависимости не имеют, поскольку этими налогами облагаются обороты по купле-продаже, и ни уровень дохода, ни стоимость имеющегося у налогоплательщика имущества не влияют на размер налогового платежа.

При взимании прямых налогов государство становится лицом к лицу к действительным плательщикам налога, тогда как налоги косвенные (например, акцизы) уплачиваются посредниками (производителями обложенных товаров), которые затем возмещают их с других лиц (с потребителей).

Одним из достоинств прямых налогов, по сравнению с косвенными, заключаются в том, что они обеспечивают государству более устойчивый и определенный доход, ибо взимаются с имущества или дохода плательщиков, имеющего постоянную тенденцию к возрастанию (за исключением, конечно, чрезвычайных бедствий, вроде войн, неурожаев и т. п.), тогда как потребление, составляющее объект косвенного обложения, не отличается постоянством и может подвергаться, в зависимости от разнообразных причин, значительным колебаниям.

Так же к достоинствам прямого налогообложения относится то, что прямые налоги в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики.

Как ранее отмечалось, в настоящее время прямые налоги составляют основу налоговых систем государств с развитой рыночной экономикой, так как они имеют ряд преимуществ по сравнению с другими видами налогов.

Основные преимущества прямого налогообложения состоят в следующем:

а) Экономические — прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

б) Регулирующие — в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т. д.).

в) Социальные — прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те члены общества, у которых более высокие доходы.

Такой принцип налогообложения большинством экономистов мира считается наиболее справедливым.

Однако следует отметить и недостатки прямых налогов:

1. Организационные — прямая форма налогообложения требует сложного механизма взимания налогов, так как связана с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

2. Контрольные — контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщиков.

3. Полицейские — прямые налоги связаны с возможностью уклонения от уплаты налогов из-за несовершенства финансового контроля и наличия коммерческой тайны.

4. Бюджетные — прямое налогообложение требует определенного развития рыночных отношений, так как только в условиях реального рынка может формироваться реальная рыночная цена, а следовательно, и реальные доходы (прибыль), однако с такой же вероятностью могут иметь место и убытки. Поэтому прямые налоги не могут являться стабильным источником доходов бюджета.

Также к недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок.

Прямые налоги подразделяются на реальные и личные налоги. [Тарасова, с 30]

Реальными налогами облагаются отдельные виды имущества налогоплательщика (земля, недвижимость и т. п.) на основе кадастра - перечня объектов обложения, составленного на основе их внешних признаков и учитывающего среднюю, а не действительную доходность конкретного объекта.

Реальные налоги взимаются в силу факта владения имуществом независимо от финансового положения и доходов налогоплательщика. В зависимости от объекта обложения к прямым реальным доходам относятся: плата за землю, налог на недвижимость, подомовой, промысловый налог и др.

Личные налоги в отличие от реальных учитывают платежеспособность налогоплательщика; при их взимании объекты налогообложения (доход, имущество) определяются индивидуально для каждого плательщика с учетом предоставляемых ему льгот.

В зависимости от объекта обложения различают следующие виды прямых личных налогов: подоходный с физических лиц, налог на прибыль корпораций (фирм), налог на сверхприбыль, налог с наследств и дарений и др.

Социально-экономическая сущность и роль налогов и сборов проявляется в их функциях. Рассмотрим функции в наибольшей степени присущие прямым налогам.

Одна из основных функций — фискальная. Реализация данной функции направлена на обеспечение государства и местного самоуправления финансовыми ресурсами [Горбунов, с. 332]

Посредством фискальной функции реализуется главное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджете и внебюджетных фондах. Собранные с помощью налогов средства расходуются государством на содержание административно-управленческого аппарата, безопасность, реализацию внутренней и внешней политики, выплаты по государственному долгу, на социальную сферу и т.д.

Регулирующая функция налогов находит свое проявление в дифференциации условий налогообложения. Взимая налоги, государство всегда влияет на поведение экономических субъектов — физических и юридических лиц. Государство может устанавливать разные условия налогообложения для различных категорий плательщиков, для осуществления одних и тех же видов деятельности на отдельных территориях. Конкретные условия налогообложения могут либо способствовать, либо препятствовать концентрации производства и капитала, повышать или сдерживать экономическую активность в отдельные периоды.

Налоги влияют на уровень и структуру совокупного спроса, они могут способствовать расширению производства в отдельных отраслях или тормозить его. Размеры налогов часто определяют не только уровень оплаты труда, но и его формы. От налогов зависит соотношение между издержками производства и ценами товаров и услуг.[4, с. 23-24]

При использовании налоговых льгот для смягчения социального неравенства проявляется социальная функция налогов. Ее суть состоит в перераспределении доходов и богатства в обществе. Посредством прогрессивного налогообложения изменяется соотношение между доходами отдельных социальных групп, тем самым сглаживается неравенство между ними и поддерживается социальный консенсус. Реализуется социальная функция налогов через установление необлагаемого минимума доходов, предоставление льгот и скидок по налогам отдельным слоям и группам населения (многодетным семьям, пенсионерам, инвалидам и некоторым другим категориям граждан).

Функции налогов неразрывно связаны друг с другом. Реализация фискальной функции позволяет удовлетворять общественные (коллективные) потребности. Посредством регулирующей и социальной функций создаются противовесы излишнему фискальному бремени, то есть формируются социально-экономические механизмы, обеспечивающие баланс корпоративных, личных и государственных экономических интересов.

Итак, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства.

Налоги делятся на прямые и косвенные. К прямым относятся налоги на собственность или доход; к косвенным – налоги на обращение или потребление, окончательным плательщиком которых является потребитель товара, оплачивая надбавку к цене.

Прямые налоги, в свою очередь, подразделяются на реальные и личные. Реальные налоги взимаются с отдельных видов имущества (земли, строений) налогоплательщика на основе перечня, учитывающего среднюю, а не действительную доходность плательщика. Личные налоги – налоги на доход или имущество физических и юридических лиц, взимаемые с источника дохода или по декларации, при личном обложении, в отличие от реального, объекты (доход, имущество) учитываются индивидуально для каждого плательщика, принимается во внимание и его финансовое положение.

Социально-экономическая сущность прямых налогов раскрывается через его функции. Основными функциями присущими прямым налогам относятся:

- фискальная;

- регулирующая;

- социальная.

1.2 Исторический опыт мобилизации прямых налогов в доходы бюджетов различных уровней

История налогообложения является неотъемлемой частью истории Российского государства. Нужда в налогах возникает с момента образования государства, ибо без финансового обеспечения оно не может функционировать. Постепенно функции государства расширяются и усложняются, возникает потребность в увеличении налогов, в создании и постепенном совершенствовании налоговой системы.

История развития налогов в Русском государстве начинается с конца IX века, то есть в эпоху объединения древнерусского государства как одного из условий возникновения налогов. Первоначальным источником казны была дань – это прямой налог (подать), собираемый с населения, который изначально ассоциировался с военной контрибуцией. По мере роста и усиления Киевского государства, дань превращалась в подать, уплачиваемую населением государству. Качур, с 25

Первоначально дань собиралась при личном участии князя и его дружины (полюдье), позднее устанавливались места сбора и дани и лица, ответственные за ее сбор.

Дань как прямая подать существовала на протяжении XI-XII веков и первой половины XIII века. Тедеев А.А. с16

На протяжении XIV – XV веков не существовало так таковых росписей всех налогов, поступавших в казну и их последующего распределения на определенные государственные нужды. Основные прямые налоги типа дани, различные оброки (один из видов феодальной ренты, уплачиваемой зависимыми крестьянами феодалам), подати поступавшие в казну, князь использовал по своему усмотрению, и в большинстве случаев для удовлетворения своих нужд. Однако в этот период зарождаются налоги, собираемые на конкретные потребности государства - прямые налоги специального назначения.

К моменту распада Древнерусского государства на отдельные княжества объектом обложения становится земля. В большинстве княжеств в качестве основы обложения выступает соха. Хозяйство, включенное в соху, несло коллективную ответственность за полноту и своевременную уплату подати. Однако в этот период отсутствовало единообразие в податной системе, в пределах каждого княжества существовали свои виды податей. Качур с. 26

Н.А. Рожков, русский историк конца прошлого и начала нынешнего века, проследил динамику роста прямых налогов за весь XVI век. По его подсчетам, в 1513 году с сохи поступало в казну 7 руб., в 1525 году – 10 руб., в 50-е - начале 80-х годов – 42 руб., в 80 - 90-е годы - 151 руб. Данные современных исследований в целом подтверждают те же тенденции. Подсчеты свидетельствуют, что в течение первой половины XVI века государственные подати увеличились в 16 раз. Это в значительной мере связано с переводом на деньги ряда основных натуральных повинностей [Пушкарева2002, с.16].

В XVI веке проводилась общая перепись земель в государстве, и на этой основе окончательно складывалась посошная система обложения. Посошный (поземельный) налог был основным прямым налогом в Русском государстве. [Петухова, с21] В начале XVII века стоимость рубля резко падает. Чтобы сохранить доходы на прежнем уровне, нужно было либо существенно повышать ставки налогов, либо вводить новые. Правительство использует и тот, и другой метод.

Основным фактором, определявшим рост налогового бремени, был неуклонный рост финансовых потребностей государства, а именно: расширялась его территория, возрастали расходы на содержание царского двора, больших затрат требовали содержание армии и ведение войн.

В XVIIвеке прослеживалась тенденция слияния нескольких близких по своему характеру податей в единый налог - данские деньги. Этот налог включил в себя собственно дань, взимавшуюся с незапамятных времен, а также ряд прямых податей специального назначения, введенных в XVI веке в связи с военными потребностями – пищальные деньги и стрелецкую подать, Впоследствии стрелецкая подать становится главным и наиболее существенным из прямых налогов. Это явилось значительным шагом к установлению повсеместного и однородного налога.

Подходит к завершению процесс перехода к подворному обложению, начатый еще в 40-х годах XVII века. В сентябре 1679 года выходит указ о переводе всех основных прямых налогов на подворный принцип обложения.

Подворная система налогообложения не обеспечивала возросшие потребности армии и флота, т.к. число дворов неуклонно убывало. В связи с этим в годы правления Петра Iпроисходит замена подворного обложения на подушную подать. Это связано с тем, что подворная система не давала возможности воспользоваться при сборе налогов приростом населения, а обложение по душам гарантировало привлечение к уплате всех податных лиц. [Петухова, с. 46]

Сильнее всего от введения подушной подати пострадали помещичьи крестьяне, платежи которых возросли в 3-4 раза. Одновременно помещики увеличили оброк со своих крестьян до 10-12 руб.

После введения подушной подати доходы бюджета резко возросли: с 6,5 млн.руб. в 1723 г. до 8,5 млн. руб. А с 1680 г. по 1724 г. сумма доходов бюджета выросла в 5,8 раза. [Петухова, с. 49]

В времена правления Екатерины IIпроисходит замена подушной подати на купечество гильдейским налогом. Гильдейский налог был по сути дела промысловым налогом, который покончил со старой раскладочной системой, ввел индивидуальные оклады и поставил каждого плательщика «лицом к лицу» с государством.

Рассматривая место прямых налогов в доходах казны, проследим структуру доходов бюджета Российской империи в XVIII веке.

Соотношение основных налогов в доходах казны в XVIII веке представлено в таблице 1.2.1. [Паскачев А.Б, с.65].

Таблица 1.2.1 Поступления налоговых доходов государства в XVIII веке

| Виды | 1724 г. | 1749 г. | 1763 г. | 1785 г. | 1796 г. | ||||||

сум ма, тыс. руб |

доля общеобъемедоходов% | сум ма тыс. руб |

доля в общем объеме доходов,% | сумма тыс. руб | доля в общем объеме доходов,% | сумма тыс. руб | доля обще объе доходов % |

сумма тыс. руб | доля общеобъеме доходов,% | ||

| Всего налогов, в т.ч. | 7405 | 100 | 8329 | 100 | 13550 | 100 | 35327 | 100 | 46158 | 100 | |

| Подушная подать | 4615 | 62,3 | 5213 | 62,6 | 5667 | 41,9 | 20184 | 57,1 | 24721 | 53,6 | |

| косвенные налоги, из них | 2790 | 37,7 | 3116 | 37,4 | 7883 | 58,1 | 15143 | 42,9 | 21437 | 46,4 | |

| винные | 969 | 13,1 | 1263 | 15,2 | 4376 | 32,3 | 9051 | 25,6 | 15000 | 32,4 | |

| соляные | 662 | 8,9 | 801 | 9,6 | 1510 | 11,1 | 1267 | 3,6 | - | ||

| таможенные | 1159 | 15,7 | 1052 | 12,6 | 1997 | 14,7 | 4825 | 13,7 | 6470 | 14 | |

Как мы видим, на протяжении 1724-1796 гг. большую часть доходов казны мы получаем за счет прямых налогов. Данные наглядно показывают, что в 1724 году соотношение прямых и косвенных налогов в общих доходах бюджета Российского государства составляло 62,3 процентов прямые налоги и 37,3 процентов косвенные. К 1796 году соотношение изменилось в сторону увеличения косвенных, которые составили 53,6 процентов. Такая структура государственных доходов была характерной чертой российских финансов XVIII века. В ряде других европейских стран она была иной. Например, во Франции большую часть доходов давали косвенные налоги и, прежде всего, соляной сбор, в Пруссии - передел монеты и прибыль от эксплуатации государственного имущества и владений: лесов, горных разработок, фарфоровых фабрик. Наиболее близка к российской структура доходов Австрийской империи, где на долю прямого поголовного налога приходилось более половины всех поступлений. Это можно объяснить схожестью экономических систем обеих стран. В Австрии до конца XVIII века массы крестьянского населения жили еще в условиях крепостного права.

Существенным изменением в области прямых налогов, была отмена подушной подати с мещанства, что произошло в 1863г. Взамен был установлен в городах подомовой налог, который представлял собой налог на недвижимое имущество: жилые дома, фабрики, заводы, театры и другие строения. Этот налог давал казне 2 млн.руб. Кроме того, горожане, занимающиеся промыслами, должны были платить патентный сбор. Новые налоги возместили потери от отмены подушной подати для мещан, которая к моменту ее отмены давала 4 млн. руб.[Петухова, с. 102]

Была несколько упорядочена подушная подать с крестьян: введена шкала окладов, что сделало подать более справедливой, ограничено действие круговой поруки.

В 1875 г. в результате реформы государственного земского сбора был введен поземельный налог, которому подлежали как общинные, так и частновладельческие земли. В начале 80-х годов началась реорганизация податной системы. Были введены новые налоги. Так, в 1882 году в России стали взиматься налоги на наследство (до этого времени существовал лишь 6 процентный сбор с наследств, переходящих по завещанию к лицам, не имеющим право на законное наследование).

В 1885 году был введен налог с денежных капиталов. Этот налог вносил в систему прямого обложения элементы подоходности. Объектом налога стал доход со всякого рода процентных бумаг (государственных и частных), а также доход, доставляемый вкладами в банковские учреждения. Ставка налога составляла 5 процентов. Доход от этого налога постоянно возрастал: в первый год он поступил в размере 9,5 млн. рублей, а через 12 лет увеличился в 1,5 раза [Паскачев А.Б, с.78].

Прямые налоги в России первой половины XIX века составляли основу государственного бюджета. Основными статьями государственных доходов были подушная подать, оброчные сборы и питейный налог. Эти статьи составляли свыше половины всех государственных доходов. Подобная структура бюджета России и его принципиальные основы оставались неизменными вплоть до начала реформ, несколько изменилось лишь процентное соотношение этих статей.

Во второй половине XIX века произошла трансформация прямых налогов. Структура налоговых платежей второй половины XIX века представлена в приложении 1. Данные таблицы показывают, что в 1867 году больший объем поступлений обеспечивали косвенные налоги, которые составили 185, 7 млн. руб., а прямые в свою очередь приносили 93,4 млн. руб. В 1877 году сохраняется динамика роста косвенных налогов, их удельный вес составляет 65,2 процентов или 265,2 млн. руб., в то время как прямые налоги обеспечивают поступления в бюджет в размере 134,0 млн. руб. В 1887 г. доля прямых налогов уменьшатся до 82,7 млн. руб, в то время как косвенные увеличиваются до 378,8 млн. руб или до 15,9 процентов и 73,5 процентов соответственно. В 1897 г. объем поступлений по прямым налогам незначительно возрос и составил 101,4 млн. руб, а косвенные сохраняют динамику роста и обеспечивают поступления в бюджет в размере 440,9 млн. или 71,4 процентов всех доходов бюджета.

Таким образом, можно сделать вывод о снижении удельного веса прямых налогов в общей доле доходов за рассматриваемый период на 15,4 процентов. Основной причиной увеличения доли косвенных налогов стал принятый правительством курс на высокое развитие косвенного обложения. [Паскачев А.Б, с. 122]

Представим доходы бюджета за 1900, 1913 гг. в виде таблицы 1.2.2., которая наглядно демонстрирует, что за указанный период налоговые доходы от прямых налогов выросли в абсолютном выражении более чем в 2 раза. Но доля прямых налогов в абсолютном объеме налоговых поступлений осталась практически неизменной.

В первое десятилетие XX века российская податная система сохраняла прежнюю структуру, то есть поступления от косвенных налогов значительно превышали объем поступлений от прямых. Это от части связано с тем, что правительство не вводило новых прямых налогов. Отличительной чертой российского налогообложения являлось неадекватное развитие косвенных налогов в противовес явно недостаточному прямому обложению.

Таблица 1.2.2. Состав и структура доходов российского бюджета в 1900 и 1913 годах [Паскачев, с.178]

| Показатели | 1900 г. | 1913 г. | Темпы роста к 1900 г., % | ||

| Сумма, млн. руб. | Доля в общих доходах, % | Сумма, млн. руб. | Доля в общих доходах, % | ||

| Все доходы, в т.ч. | 1704,1 | 100 | 3417,4 | 100 | 200,6 |

| Налоговые источники, из них | 996,2 | 58,5 | 2111,1 | 61,8 | 211,9 |

| Прямые налоги | 131,9 | 7,7 | 272,5 | 8 | 206,6 |

| Косвенные налоги | 658,1 | 38,6 | 708,1 | 20,7 | 107,6 |

| Винная монополия | 117,9 | 7 | 899,3 | 26,3 | 762,8 |

| Пошлины | 88,3 | 5,2 | 231,2 | 6,8 | 261,8 |

| Неналоговые источники, из них | 707,7 | 41,5 | 1306,3 | 38,2 | 184,5 |

| Железные дороги | 361,7 | 21,2 | 813,6 | 23,8 | 224,9 |

| Остальные доходы | 346,2 | 20,3 | 492,7 | 14,4 | 142,3 |

Следует отметить, что особенностью прямого обложения в России являлось преобладание податей с торговли и промышленности над обложением земли и городской недвижимости. Если промысловый налог составлял 7,1 процентов от общего итога, то поземельный вместе с налогом с городских недвижимых имуществ - всего 3,7 процентов [Пушкарева, с.145]. Отчасти такая ситуация была порождена интенсивным индустриальным развитием рубежа XIX - XX веков и следствием политики правительства.

Основным видом прямых податей предреволюционной России являлся государственный промысловый налог, принесший в 1913 году более половины (7,1 из 12,9 млн. руб.) поступлений от прямых налогов. Дополнением к промысловому налогу являлся 5 процентный сбор с доходов от денежных капиталов, являющийся средством обложения капиталов в денежной форме. По закону он взимался с доходов от процентных бумаг государственных, общественных и частных, от вкладов в банки, от частных ссуд предпринимателям, платящим промысловый налог. По объему сбора он впятеро уступал промысловому налогу (соответственно, 35,5 и 150,1 млн. руб. в 1913 году) [Пушкарева, с.152].

На рубеже XIX - XX веков налогообложение в России претерпело значительные изменения, имевшие целью повысить ее эффективность и усилить поступление податей в казну. Прямыми налогами ведал Департамент окладных сборов Министерства финансов. На местах сбором всех видов окладных податей ведали Казенные палаты, в подчинении которых находился штат податных инспекторов. Сложившаяся в начале XX века система взимания прямых казенных податей просуществовала в основных чертах до 1917 года и расширена в годы мировой войны, когда перед налоговой службой была поставлена задача обеспечить бесперебойный приток в казну налоговых средств, необходимых для нормальной жизнедеятельности государства.

Несмотря на то, что до начала ХХ века наблюдалось существенное преобладание поступлений от косвенных налогов над прямыми, к началу ХХ века происходит выравнивание доли прямых и косвенных налогов.

Таким образом, рассмотрев историю возникновения и развития прямых налогов и их роль в доходах бюджетов, можно сказать, что в процессе эволюции налоговой системы России произошла переориентация с доминирования прямых налогов в доходах государственной казны на косвенные налоги. Так, в эпоху становления Древнерусского государства в IX - XI веках основным прямым налогом взимаемым со всего населения выступала дань. В XIV – XVII веках зарождаются налоги, собираемые на удовлетворение конкретных потребностей государства - прямые налоги специального назначения (пищальные и ямчужные деньги, др.). В сентябре 1679 года выходит указ о переводе всех основных прямых налогов на подворный принцип обложения. На рубеже второго и третьего десятилетий XVIII века была проведена замена подворного принципа обложения подушным. Соотношение основных налогов в доходах казны в XVIII веке показывает снижение доли прямых налогов с 62,3 процентов в 1724 году до 53,6 процентов в 1796 году.

В первой половине XIX века в России основу государственного бюджета составляет прямое обложение. Основными статьями государственных доходов были подушная подать, оброчные сборы и питейный налог, которые обеспечивали свыше половины поступлений в доходы бюджета.

Во второй половине XIX века прямые налоги претерпели существенное снижение удельного веса в общих доходах бюджета с 31,7 процентов в 1867 году до 16,3 процентов в 1897 году. В 1900-1913 гг. доля прямых налогов в абсолютном объеме налоговых поступлений осталась практически неизменной на уровне 8 процентов. Однако к 1916 г. объем и удельный вес в бюджете косвенных и прямых налогов фактически сравнялись на уровне 20 процентов. Сокращение доли косвенного обложения в общем объеме налогов, наметившееся в начале ХХ века, позволяет говорит об изменениях в распределении налогового бремени. Регрессивный характер налоговой системы, обусловленный преобладанием в ней косвенных налогов начал трансформироваться в пропорциональный характер в связи с переходом к прогрессивному подоходному обложению.

1.3 Нормативно-правовая база регулирования прямых налогов

Принятие Конституции Российской Федерации, Бюджетного и Налогового кодексов, а также корректировка федерального и регионального законодательства с целью приведения его в соответствие с новыми принципами федеративных отношений и местного самоуправления способствовало повышению роли нормативно-правового регулирования на всех уровнях бюджетной системы Российской Федерации.

Доходы бюджетов Российской Федерации формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.[БК РФ]

В соответствии со статьей 41 БК РФ доходы бюджетов образуются за счет:

- налоговых доходов;

- неналоговых доходов;

- безвозмездных поступлений.

Доходам бюджета посвящен весь раздел II Бюджетного кодекса Российской Федерации, доходам федерального бюджета посвящена глава 7 БК РФ, доходам регионального бюджета глава 8, доходам местных бюджетов глава 9. Остановимся подробнее прямых налогах. В федеральный бюджет зачисляются налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, перечень которых определяется статьей 50 Бюджетного кодекса РФ, согласно которому к прямым налогам относятся:

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- регулярные платежи за добычу полезных ископаемых;

- сбор за пользование объектами водных биологических ресурсов;

- водный налог;

- единый социальный налог;

- государственные пошлины.

Согласно статье 12 Налогового кодекса РФ федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом и обязательны к уплате на всей территории РФ.[нк рф]

Налогу на прибыль организаций посвящена глава 25 Налогового кодекса РФ, которая введена Федеральным законом от 06.08.2001 г. № 110-ФЗ. В ней определяются налогоплательщики, объект налогообложения, порядок определения доходов, классификация доходов, расходы, группировка расходов, налоговая база, налоговый период, отчетный период и другое. Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13,5 %. Например в Республике Татарстан действует закон 53-ЗРТ "Об установлении налоговой ставки по налогу на прибыль организаций для отдельных категорий налогоплательщиков" и закон 5-ЗРТ «Об установлении налоговой ставки по налогу на прибыль для организаций - резидентов особой экономической зоны промышленно-производственного типа, созданной на территории Елабужского района Республики Татарстан»

Глава 26 Налогового кодекса РФ регулирует налог на добычу полезных ископаемых, она определяет налогоплательщиков, объект налогообложения, налоговую база, налоговый период, ставки, порядок исчисления и сроки уплаты налога и т.д.

Сбор за пользование объектами водных биологических ресурсов регулируется главой 25.1. Налогового кодекса РФ, которая введена Федеральным законом от 11.11. 2003 г. № 148-ФЗ. Глава 25.1. устанавливает плательщиков сборов, объекты обложения, ставки сборов, порядок исчисления сборов, порядок и сроки уплаты, порядок зачисления и т.д.

Водный налог регулируется главой 25 НК РФ, которая вступила в силу 1 января 2005 года (введена Федеральным законом от 28.07.2004 г. №83-ФЗ). Налоговый кодекс определяет налогоплательщиков, объекты налогообложения, налоговую базу, налоговый период, налоговые ставки, порядок исчисления, порядок и сроки уплаты налога.

Единый социальный налог регулируется главой 24 НК РФ, которая вступила в силу 1 января 2001 г. (Федеральный закон от 05.08.2000 г. № 118-ФЗ) смысл введения налога заключается в упрощении процедур исчисления и уплаты обязательных социальных платежей путем сокращения оформляемых плательщиками платежных документов и уменьшения числа органов осуществляющих контроль за их уплатой.

Налоговым кодексом устанавливаются налогоплательщики, объект налогообложения, налоговую база, налоговые льготы, налоговый период, ставки налога, порядок исчисления, порядок и сроки уплаты и т.д.

С 2010 г. ЕСН заменен страховыми взносами на обязательное страхование (Федеральный закон № 212-ФЗ от 24.07.2009 г. «О страховых взносах в Пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»)

Рассмотрим прямые налоги регионального бюджета, которые, формируются за счет региональных налогов и отчислений от федеральных налогов.

В соответствие со статьей 56 Бюджетного кодекса РФ зачислению в бюджеты субъектов РФ подлежат налоговые доходы от следующих региональных налогов:

- налога на имущество организаций;

- налога на игорный бизнес;

- транспортного налога.

Данной статьей определен также перечень налоговых доходов бюджетов субъектов РФ от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами. Так, например, налог на доходы физических лиц зачисляется в бюджет субъекта по нормативу 70%, единый сельскохозяйственный налог по нормативу 30%, налог на добычу углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых по нормативу 60%.

Региональные налоги, как указано в статье 12 НК РФ, вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с Налоговым кодексом РФ и законами субъектов РФ о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые установлены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам определяются НК РФ. Кроме того, законодательными (представительными) органами государственной власти субъектов РФ законами о налогах могут устанавливаться налоговые льготы, основания и порядок их применения.

В соответствии со статьей 59 БК РФ законодательные (представительные) органы власти субъектов РФ вводят региональные налоги и сборы, устанавливают размеры ставок по ним и предоставляют налоговые льготы в пределах прав, предоставленных налоговым законодательством Российской Федерации.Органы исполнительной власти субъектов Российской Федерации предоставляют отсрочки или рассрочки по уплате налогов и иных обязательных платежей в бюджеты субъектов Российской Федерации в части суммы федерального налога или сбора, поступающей в бюджет субъекта Российской Федерации, только при отсутствии задолженности по бюджетным кредитам бюджета субъекта Российской Федерации перед федеральным бюджетом и соблюдении предельного размера дефицита бюджета субъекта Российской Федерации и размера государственного долга субъекта Российской Федерации, установленных Бюджетным кодексом.

Налог на имущество организаций устанавливается налоговым кодексом РФ и региональными законами, вводится в действие в соответствии с законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ. Налог на имущество организаций регулируется главой 30 НК РФ, которая введена федеральным законом от 11.11.2003 г. № 139-ФЗ.

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных Налоговым кодексом Российской Федерации, а также порядок и сроки уплаты. В Республике Татарстан действует закон Республики Татарстан 49-ЗРТ «О налоге на имущество организаций» от 22.11.2003г.

Глава 30 НК РФ определяет налогоплательщиков, объект налогообложения, налоговую базу, налоговый и отчетный период, налоговые ставки, льготы, порядок и сроки уплаты налога и т.д.

налога на игорный бизнес — налог с организаций и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в сфере игорного бизнеса. Налоговые ставки устанавливаются законами субъектов РФ. Например, в Республики Татарстан принят закон 40-ЗРТ «О ставках налога на игорный бизнес в Республике Татарстан» от 23.09.2003г. В случае, если ставки налогов не установлены законами субъектов Российской Федерации, они устанавливаются исходя из минимальных значений установленных Налоговым Кодексом.

Главой 29 Налогового Кодекса РФ регламентируется порядок исчисления и уплаты налога, устанавливаются сроки для уплаты налога и ответственность за их нарушение. Так, каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее, чем за два рабочих дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика о регистрации объекта налогообложения с обязательной выдачей соответствующего свидетельства. Форма указанного заявления и форма указанного свидетельства утверждаются Министерством финансов Российской Федерации.

Транспортный налог — налог, взимаемый с владельцев зарегистрированных транспортных средств.

Транспортный налог относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности, а также налоговые льготы устанавливают органы исполнительной власти субъектов РФ, например в Республике Татарстан действует закон Республики Татарстан 24-ЗРТ «О транспортном налоге» от 29.11.2002г.. Также данный налог регулируется главой 28 НК РФ, которая введена федеральным законом от 24.07.2002 г. № 110-ФЗ, и определяет налогоплательщиков, объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

Рассмотрим прямые налоги местных бюджетов, которые формируются за счет местных налогов, устанавливаемых представительными органами поселений, муниципальных районов и городских округов в соответствии с законодательством Российской Федерации о налогах и сборах, к ним относятся:

- земельный налог;

-налог на имущество физических лиц.

В местные бюджеты зачисляются налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, например, налог на доходы физических лиц зачисляемый по нормативу 30 процентов, единый сельскохозяйственный налог по нормативу 60 процентов, едины налог на вмененный доход для отдельных видов деятельности по нормативу 90 процентов, и некоторые государственные пошлины.

Земельный налог — уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Земельный налог устанавливается главой 31 НК РФ и нормативными правовыми актами представительных органов муниципальных образований, вводятся в действие и прекращают действовать в соответствии с Налоговым кодексом РФ и нормативными актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки в пределах, установленных главой 31 НК РФ, порядок и сроки уплаты земельного налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Главой 31 НК РФ определяет налогоплательщиков, объект налогообложения, налоговую базу, налоговый и отчетный период, налоговую ставку, льготы и порядок исчисления налога и авансовых платежей по налогу.

Налог на имущество физических лиц установлен Законом Российской Федерации «О налогах на имущество физических лиц» от 09.12.1991 № 2003-1, который введен в действие с 1 января 1992 года.

Данный закон определяет плательщиков налогов, объекты налогообложения, ставки налог, льготы по налогам и порядок исчисления и уплаты налогов.

Таким образом, основными нормативно-правовыми актами регулирующими прямое налогообложения являются Бюджетный и Налоговый кодексы Российской Федерации.

Бюджетный кодекс Российской Федерации устанавливает перечень налоговых доходов и нормативы их зачисления в бюджеты бюджетной системы Российской Федерации, а также определяет федеральные, региональные и местные налоги.

Налоговый кодекс Российской Федерации определяет налогоплательщиков, объект налогообложения, налоговую база, налоговый период, ставки, льготы, порядок исчисления и сроки уплаты налога.

2. Анализ и оценка поступлений прямых налогов в бюджеты всех уровней

2.1 Состав и структура прямых налогов в доходах федерального бюджета

Роль налогов в формировании доходов бюджета определяется удельным весом следующих показателей:

- налоговых поступлений в общей сумме доходов бюджета;

- отдельной группы налогов (прямых или косвенных) в общей сумме налоговых доходов бюджета;

- конкретных налогов (налога на прибыль организаций, налога на доходы физических лиц, налога на имущества и другие) в общей сумме налоговых доходов бюджета и пр.

Для определения роли и места прямых налогов в доходах федерального бюджета рассмотрим доходную часть федерального бюджета РФ. Основные характеристики доходной части федерального бюджета РФ в 2007-2009 гг. представлены в таблице 2.1.1., составленной на основе федеральных законов о исполнении федерального бюджета на соответствующий год.

Таблица 2.1.1 Укрупненная структура доходов федерального бюджета РФ за 2007-2009г.г. в млн.руб.

| Показатель | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % |

|

| Доходы федерального бюджета всего | 7781119,79 | 100,00 | 9 275 931,31 | 100,00 | 7 336 772,96 | 100,00 |

| Налоговые доходы | 4629796,82 | 59,50 | 5 231 785,21 | 56,40 | 3 895 641,85 | 53,10 |

| Неналоговые доходы | 2919696,27 | 37,52 | 4042792,72 | 43,58 | 3433556,65 | 46,80 |

| Безвозмездные поступления | 231144,70 | 2,97 | 1335,85 | 0,01 | 6206,10 | 0,08 |

| Целевые отчисления от гос и мун лотерей | 482,00 | 0,01 | 17,53 | 0,00 | 1368,36 | 0,02 |

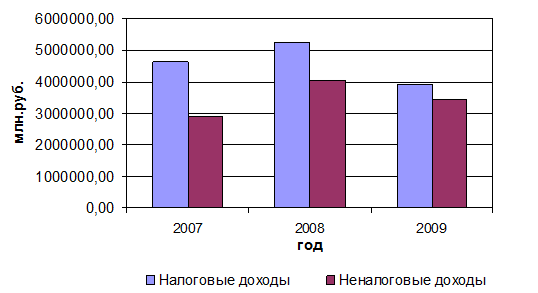

По данным таблицы мы видим, что за рассматриваемый период удельный вес налоговых доходов превышал удельный вес неналоговых доходов. Однако, в 2009 году наблюдается резкое снижение налоговых доходов в абсолютной величине с 5 231 785,21 млн. руб. в 2008 году до 3 895 641,85 млн. руб. в 2009 году, что связано с последствиями финансово-экономического кризиса.

Динамику роста доходной части федерального бюджета РФ за 2007-2009 гг. представим на рисунке 2.1.1.

Рис. 2.1.1. Динамика роста налоговых и неналоговых доходов федерального бюджета РФ за 2007-2009 гг.

Динамика изменения поступлений доходов федерального бюджета за 2007-2009 года показывает, что наибольшее поступление налоговых и неналоговых доходов в абсолютной величине приходится на 2008 год. В связи с финансово-экономическим кризисом мы видим, что в 2009 году наблюдается уменьшение как налоговых, так и неналоговых доходов.

Более подробно остановимся на изучении поступлений прямых и косвенных налогов в общем объеме налоговых доходов федерального бюджета Российской Федерации. В таблице 2.1.2 представлена укрупненная структура поступлений прямых и косвенных налогов в доходы федерального бюджета за 2007-2009 года.

Таблица 2.1.2 Укрупненная структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

| Показатель | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Всего налоговые доходы, в т.ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Косвенные налоги | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

Из таблицы 2.1.2 видно, что структура налоговых доходов федерального бюджета РФ за 2007 и 2009 гг. характеризуется незначительным преобладанием косвенных налогов, а в 2008 году преобладанием прямых налогов. Мы видим, что в 2009 г. значительно уменьшаются всего налоговые доходы, это связано с уменьшением поступлений от прямых налогов, которые снизились в 2009 г. по сравнению с 2008 г. на 1 194 954,03 млн.руб. Это связано с последствиями финансово-экономического кризиса. Несмотря на то, что доля косвенных налогов увеличилась в 2009 г., однако в абсолютном выражении поступления по косвенным налогам остались примерно на таком же уровне.

Доля прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг. представлена на рисунке 2.1.2.

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом РФ и представленным в приложении 2. В федеральный бюджет зачисляются следующие виды налогов: налог на прибыль организаций, налоги, сборы и регулярные платежи за добычу полезных ископаемых, сборы за пользование объектами животного мира, сборы за пользование объектами водных биологических ресурсов, водный налог, единый социальный налог и государственная пошлина.

Рис. 2.1.2. Структура прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг.

Детально остановимся на составе и структуре налоговых доходов федерального бюджета РФ от прямых налогов за 2006-2008 гг. и представим данные в виде таблице 2.1.3.

Таблица 2.1.3 Состав и структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

| Наименование доходов | 2007 год | 2008 год | 2009 год | |||

| Сумма | Уд.вес, % | Сумма | Уд.вес, % | Сумма | Уд.вес, % | |

| Всего налоговых доходов, в т.ч. | 4629796,82 | 100,00 | 5231785,21 | 100,00 | 3895641,85 | 100,00 |

| Прямые налоги, в т. ч. | 2233284,57 | 48,24 | 2939090,99 | 56,18 | 1744136,96 | 44,77 |

| Налог на прибыль, доходы | 641320,60 | 13,85 | 761128,76 | 14,55 | 195419,82 | 5,02 |

| Единый социальный налог | 404980,50 | 8,75 | 506767,60 | 9,69 | 509774,74 | 13,09 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 1157362,18 | 25,00 | 1637515,10 | 31,30 | 1006261,32 | 25,83 |

| Государственная пошлина | 29621,29 | 0,64 | 33679,53 | 0,64 | 32681,08 | 0,84 |

| Косвенные налоги, т.ч. | 2396512,25 | 51,76 | 2292694,22 | 43,82 | 2151504,89 | 55,23 |

| НДС | 2261477,08 | 48,85 | 2132202,96 | 40,75 | 2049963,22 | 52,62 |

| Акцизы | 135035,17 | 2,92 | 160491,26 | 3,07 | 101541,67 | 2,61 |

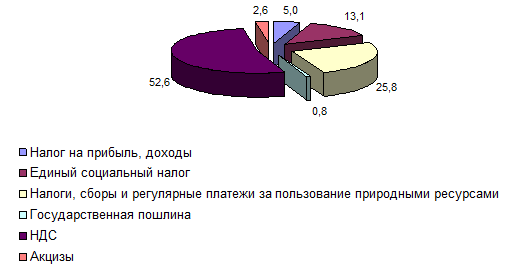

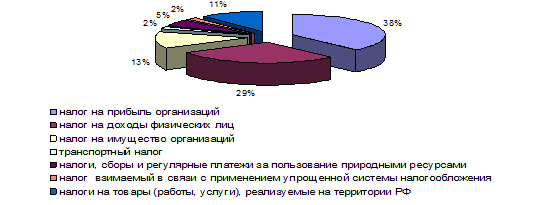

Структуру налоговых доходов федерального бюджета Российской Федерации за 2009 г. наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.1.3.

Рис. 2.1.3. Структура налоговых доходов федерального бюджета за 2009 год

Рисунок показывает, что наибольшую долю в налоговых доходах федерального бюджета занимает налог на добавленную стоимость, который составляет 52,6 процентов, далее следуют налоги, сборы и регулярные платежи за пользование природными ресурсами – 25,8 процентов, единый социальный налог – 13,1 налог на прибыль – 5 процентов, процентов, акцизы – 2,6 процента, государственная пошлина – 0,8 процент.

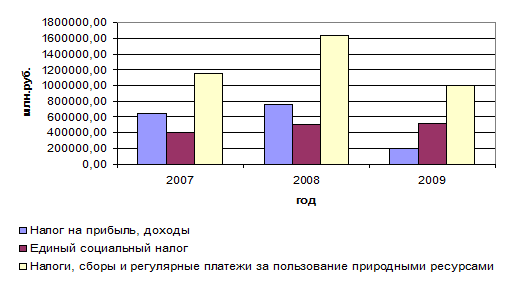

Рассмотрим более подробно динамику поступлений от некоторых прямых налогов, занимающих основной удельный вес в общем объеме доходов федерального бюджета.

Динамика поступлений наиболее значимых прямых налогов в федеральный бюджет за 2007-2009 гг. представлена на рисунке 2.1.4.

Рис. 2.1.4 Динамика поступления наиболее значимых прямых налогов федеральный бюджет за 2007-2009 гг.

На рисунке видно, что в 2009 году значительно снижаются поступления по налогу на прибыль и налогам, сборам и регулярным платежам за пользование природными ресурсами, однако поступления от единого социального налога остаются примерно на том же уровне. На протяжении всего рассматриваемого периода наибольший удельный вес занимают поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами, особенно в 2008 г. поступления от данного налога значительно возросли и составили в абсолютной величине 1637515,10 млн.руб. Данные изменения вызваны, главным образом, увеличением объема доходов по налогу на добычу полезных ископаемых при добыче нефти и углеводородного сырья. Это, в свою очередь, может быть вызвано благоприятной конъюнктурой мировых цен на данные виды продукции.

Также наблюдается уменьшений поступлений налога на прибыль в 2009 г., Поступления по данному налогу составили в 2009 г. в абсолютной величине 195419,82 млн.руб., что почти в 4 раза меньше по сравнению с 2008 г. причинами снижения поступлений по налогу на прибыль является проявление финансово-экономический кризис, который значительно задел экономику нашей страны. Останавливаются множество предприятий, а следовательно у них нет заказов и практически останавливается сбыт продукции, поэтому уменьшается прибыль, в связи с этим наблюдается такое снижения налога на прибыль. А также снижение поступлений по данному налогу связано с уменьшением налоговой ставки по налогу на прибыль организаций на 4 процента, если в 2008г. налоговая ставка составляла 24 процента, то с 2009г. – 20 процентов, что произошло за счет снижения доли федерального бюджета.

Следует отметить, что на протяжении рассматриваемого периода наблюдается незначительный рост поступлений по единому социальному налогу. Такую тенденцию можно связать, во-первых, с ростом заработной платы на территории Российской Федерации, а во-вторых, с уменьшением так называемых выплат «в конвертах».

Государственная пошлина составляет около 1 процента налоговых доходов федерального бюджета. В течение рассматриваемого периода наблюдался положительная динамика по данному налогу, однако в 2009 г. происходит незначительное снижение в абсолютной величине по сравнению с 2008 г. на 998,45 млн.руб., так в 2009 г. поступления от государственных пошлин составили 32 681,08 млн. руб. Поступления налоговых доходов федерального бюджета от государственной пошлины зависит от совершения гражданами и организациями юридически значимых действий в их пользу со стороны государства. К ним относятся рассмотрение вопросов в судах, регистрация актов гражданского состояния, выдача и замена паспорта и другие.

Таким образом, проведенный анализ общих доходов федерального бюджета за 2007-2009 гг. показал, что налоговые доходы федерального бюджета превышают неналоговые доходы бюджета. В тоже время можно отметить, что в связи с последствиями мирового финансово-экономического кризиса в 2009 г. наблюдается значительное уменьшение доходов федерального бюджета, это связано с уменьшением поступлений как по налоговым, так и неналоговым доходам. По сравнению с 2008 г. доходы федерального бюджета снизились в абсолютной величине на 1 939 158,35 млн.руб.

Налоговые доходы федерального бюджета представлены достаточно большим количеством прямых налогов: налоги, сборы и регулярные платежи за пользование природными ресурсам, налог на прибыль организаций, единый социальный налог, и т.д. Среди прямых налогов наибольшую долю в налоговых доходах федерального бюджета занимают налоги, сборы и регулярные платежи за пользование природными ресурсами – 25,8 процентов, единый социальный налог – 13,1 процентов, налог на прибыль – 5 процентов, государственная пошлина – 1 процент.

2.2 Состав и структура прямых налогов в доходах бюджетов субъектов РФ

В современных условиях все в большей степени региональные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Возрастает их координационная функция в экономическом и социальном развитии территорий. Существенную роль в этом процессе играют прямые налоги. Для определения места и роли прямых налогов в доходах бюджетов субъектов РФ сравним доходную часть бюджета Республики Татарстан, Республики Башкортостан и Пермской области.

Общая площадь Республики Татарстан составляет 67,8 тыс. кв.км. Столица республики - г. Казань. Всего в республике проживает 3,8 млн. человек. Городское население: 73,6%. Татарстан - одна из наиболее развитых в экономическом отношении республик Российской Федерации. Основные ресурсы: нефть, земля, водные ресурсы. Республика обладает мощным научным и интеллектуальным потенциалом. Ведущие отрасли промышленности: нефтедобыча и нефтехимия, авиастроение, машиностроение и приборостроение.

Наряду с Республикой Татарстан, Республика Башкортостан является крупным и экономически развитым регионом Приволжского федерального округа. Численность населения Башкортостана составляет около 4,1 млн. человек. Столицей является г. Уфа. Территория республики занимает 143,6 тыс. кв. км. Башкортостан является схожим по многим показателям с Татарстаном. Как и Татарстан, Республика Башкортостан по объему валового регионального продукта и объему промышленного производства входит в первую десятку среди регионов России. Он относится к числу немногих недотационных регионов в России. Преобладающими отраслями промышленности являются топливная, химическая и нефтехимическая, машиностроение, станкостроение, электротехническая.

Пензенская область также входит в Приволжский федеральный округ. Численность населения Пензенской области составляет 1,4 млн. человек. Общая площадь области - 43,3 тыс. кв. км. Административный центр области — город Пенза. Основные отрасли промышленности: машиностроение, легкая, пищевая, деревообработка, бумажная промышленность и промышленность стройматериалов. Пензенская область, кроме плодородных почв и местных строительных материалов, не располагает никакими обнаруженными запасами природных ресурсов. Отличительная черта области — ее перенасыщенность не самыми крупными и не самыми технически передовыми предприятиями ВПК, оказавшимися в наиболее тяжелой экономической ситуации. Пензенская область по характеристикам очень сильно отличается от Республики Татарстан. Имеет слабо развитую экономику и является дотационным регионом.

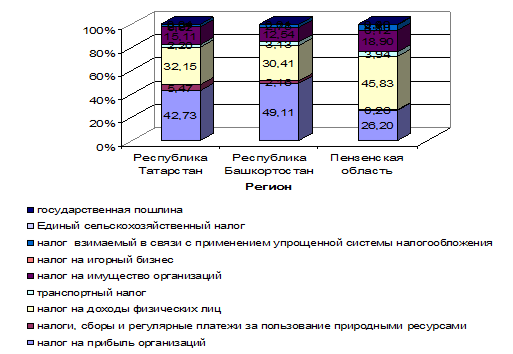

Состав и структуру доходов бюджета Республики Татарстан, Республики Башкортостан и Пензенской области за 2007-2009 гг. представлены в виде таблицы в приложении 3.

По таблице видно, что налоговые и неналоговые доходы Республики Татарстан и Башкортостан в 2007-2008гг. занимают около 80% всех доходов региона, тогда как в Пензенской области этот показатель ниже почти в 1,5 раза и около 45 процентов. Это говорит о низкой экономической состоятельности субъекта. Следует отметить, что во всех рассматриваемых регионах неналоговые доходы не составляют значительной части доходов бюджетов. Однако в 2009 году ситуация существенно изменилась и в доходах Республики Татарстан и Башкортостан возросли безвозмездные поступления, особенно в доходах бюджета Республики Татарстан, которые увеличились в два раза и составили более 40 процентов. В структуре доходов бюджета Пензенской области значительных изменений не произошло.

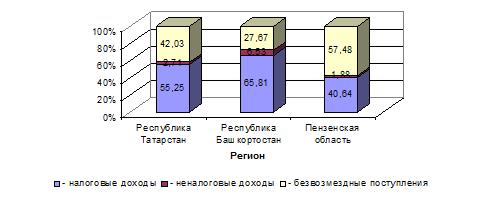

Представим укрупненную структуру доходной части трех региональных бюджетов за 2009 год на рисунке 2.1.1.

Рис. 2.1.1. Структура доходной части бюджетов Республики Татарстан, Республики Башкортостан и Пензенской области за 2009 год.

Как видно, в дотационном регионе, каким в нашем анализе является Пензенская область, основным доходным источником являются безвозмездные поступления, в недотационных регионах – основной удельный вес занимают налоговые доходы.

Структура налоговых доходов бюджета Республики Татарстан, Республики Башкортостан и Пензенской области за 2007-2009гг. представлена в приложении 4. Анализируя данные можно сказать, что в относительном выражении показатели доходной части бюджета на протяжении рассматриваемого периода оставались примерно на одном и том же уровне. Однако в абсолютном выражении мы видим, что налоговые доходы Республики Татарстан значительно уменьшились в 2009 году, это связано с уменьшением поступлений от прямых налогов.

Следует отметить, что налоговые доходы Пензенской области более чем в пять раз меньше, чем в Республике Татарстан и Республике Башкортостан. Во всех бюджетах рассматриваемых регионов преобладают поступления от прямых налогов.

Остановимся подробнее на прямых налогах, рассмотрим их поступления в бюджет Республики Татарстан. Состав и структура поступлений налоговых доходов бюджета Республики Татарстан за 2007-2009гг. представлена в Приложении 5.

По данным таблицы мы видим, что на протяжении 2007-2008гг. наблюдается положительная динамика по всем видам налогов. Основными налоговыми доходными источниками бюджета Республики Татарстан за 2007-2009 года являлись такие прямые налоги, как налог на прибыль, налог на доходы физических лиц, налог на имущество организаций, акцизы.

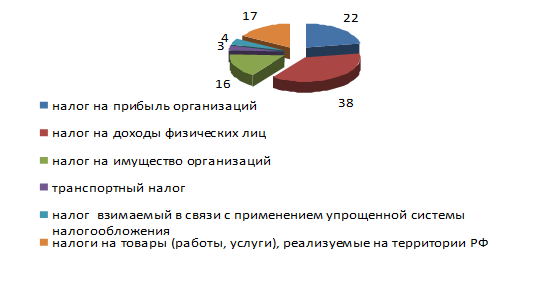

В 2009 году значительно уменьшились поступления по налоговым доходам, это связано со снижением поступлений от налога на прибыль организаций. Структура налоговых доходов бюджета Республики Татарстан за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.2.

Рис. 2.2.2. Структура налоговых доходов бюджета Республики Татарстан за 2009 год

Структура поступлений прямых налогов в бюджет Республики Татарстан за 2009 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 38 процента всех поступлений. Однако именно по данному налогу в 2009 году наблюдается резкий спад поступлений, которые уменьшились на 14 923,79 млн. руб. по сравнению с 2008 годом. Снижение объемов производства и реализации продукции на многих крупных организациях отрицательно сказалось на налогооблагаемой базе и поступлениях налога на прибыль организаций. Наибольшее снижение поступлений отмечается в добыче полезных ископаемых, производстве нефтепродуктов, химическом производстве, автомобилестроении, а также организаций финансовой сферы. Ряд организаций этих отраслей вообще не платили налог на прибыль организаций в прошлом году. Именно эти отрасли, в первую очередь пострадали от влияния кризиса.

Рассмотрим причины уменьшения налогооблагаемой базы, с одной стороны оказало влияние ухудшение финансово-экономического состояния предприятий из-за коньюктуры рынка. С другой стороны, ссылка на кризис позволила отдельным организациям, увеличив расходы, уменьшить налоговую базу или показать убытки.

Налог на доходы физических лиц составляет 29 процентов от налоговых доходов бюджета Республики Татарстан. Несмотря на то, что его удельный вес возрос до 29 процентов (в 2008г. – 24 процента, поступления налога в бюджет субъекта в 2009 г. в абсолютной величине составили 18 537,25 млн. руб., что на 1 094,50 млн. руб. меньше, чем в 2008 году.

В 2009г. многие крупнейшие организации снизили перечисление налога в бюджет, это связано с мировым финансово-экономическим кризисом.

Налог на имущество организаций составляет 13 процентов. Отмечается рост поступлений по данному налогу как в относительной, так и в абсолютной величине. В 2009г. поступления по налогу на имущество организаций увеличились на 1 352,98 млн. руб. по сравнению с 2008 годом. Рост поступлений по данному налогу связан с увеличением базы налога, это говорит о большом потенциале наших предприятий, которые в условиях кризиса вкладывали средства в развитие бизнеса.

Удельный вес по поступлениям от остальных налогов значительно меньше, например доля косвенных налогов составляет 11 процентов, налоги, сборы и регулярные платежи за пользование природными ресурсами – 5 процентов, налог взимаемый в связи с применением упрощенной системы налогообложения – 2 процента и транспортный налог составляет 2 процента.

В приложении 6 представлены состав и структура налоговых доходов бюджета Республики Башкортостан. По данным таблицы можно отметить, что на протяжении 2007-2008гг. наблюдается положительная динамика по всем видам налогов. Мы видим, в Республике Башкортостан соотношение налоговых доходов идентично соотношению в Республике Татарстан. На первом месте - налог на прибыль, на втором - налог на доходы физических лиц, а на третьем - акцизы, тогда как в Татарстане на третьем месте находится налог на имущество организаций.

А в 2009 году наблюдается уменьшение поступлений по налоговым доходам, хотя и не так значительно как в Республике Татарстан. Налоговые доходы Республики Башкортостан в 2009 году снизились в абсолютной величине на 3 182,56 млн. руб. по сравнению с 2008 годом, в то время как в Республике Татарстан на 16 060,37 млн. руб. Структура налоговых доходов бюджета Республики Башкортостан за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.3.

Рис. 2.2.3. Структура налоговых доходов бюджета Республики Башкортостан за 2009 год

Структура поступлений прямых налогов в бюджет Республики Башкортостан за 2009 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 42 процента всех поступлений. Затем следует налог на доходы физических лиц – 26 процентов, косвенные налоги – 14 процентов, налог на имущество организаций – 11 процентов, транспортный налог – 3 процента, налоги, сборы и регулярные платежи за пользование природными ресурсами – 2 процента и налог, взимаемый в связи с применением упрощенной системы налогообложения – 2 процента.

Рассмотрим состав и структуру налоговых доходов бюджета Пензенской области, представленных в Приложении 7. По данным таблицы мы видим, что поступления налоговых доходов меньше почти в 6 раз, и составляет в абсолютной величине 11 838,95 млн. руб. На протяжении рассматриваемого периода наблюдается положительна динамика поступлений налоговых доходов в бюджет Пензенской области. В Пензенской области распределение происходит несколько иначе. Основную долю в доходах занимают налоги на доходы физических лиц. На второе место приходится налог на прибыль организаций. Третье – на акцизы.

Структура налоговых доходов бюджета Пензенской области за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.3

Рис. 2.2.3. Структура налоговых доходов бюджета Пензенской области за 2009 год

Структура поступлений прямых налогов в бюджет Пензенской области за 2009 год показывает, что наибольший удельный вес занимает налог на доходы физических лиц – 38 процентов. Затем следует налог на прибыль организаций - 22 процента всех поступлений, косвенные налоги – 17 процентов, налог на имущество организаций – 16 процентов, налог, взимаемый в связи с применением упрощенной системы налогообложения – 4 процента, и транспортный налог – 3 процента. Мы видим, что на рисунке не отображаются налог на игорный бизнес, налоги, сборы и регулярные платежи за пользование природными ресурсами, единый сельскохозяйственный налог и государственные пошлины, это связано с тем, что доля поступлений от данных налогов незначительна и в совокупности составляет менее 0,5 процента.

Наглядно представим структуру основных налоговых доходов трех изучаемых регионов за 2009 год на рис. 2.2.4.

Рис. 2.2.4. Структура налоговых доходов бюджетов Республики Татарстан, Республики Башкортостан и Пензенской области за 2009 год

На рисунке видно, что основную долю доходных источников всех трех регионов составляют налог на прибыль и налог на доходы физических лиц, но если в бюджете РТ и РБ преобладает первый, то в Пензенской области наоборот наблюдается преобладание налога на доходы физических лиц. Это говорит о том, что в данной области налоговые отчисления граждан являются основным источником поступлений. Необходимо отметить, что удельный вес налога на имущество в общей доле поступления от прямых налогов Пензенской области заметно выше, чем в республиках.

Итак, рассматривая структуру доходной части бюджетов Республики Татарстан, Республики Башкортостан и Пензенской области можно сделать вывод о том, что в Республике Татарстан и Башкортостан преобладают поступления по налоговым доходам, а в Пензенской области безвозмездные поступления, поэтому она является дотационным регионом.

Поступления налоговых доходов Республики Татарстан и Республики Башкортостан примерно на одном уровне, а в Пензенской области меньше почти в 6 раз. Наибольший удельный вес в структуре налоговых доходов в Республики Татарстан и Республики Башкортостан занимает налог на прибыль организаций, в Пензенской области – налог на доходы физических лиц.

В ходе проделанной работы мы увидели, что мировой экономический кризис сильно задел экономику недотационных регионов, таких как Республика Татарстан и Республика Башкортостан. В 2009 году в данных регионах существенно возросла доля безвозмездных поступлений, и снизились поступления по налоговым доходам, особенно по таким как налог на прибыль, налог на доходы физических лиц и т.д.

3. Пути увеличения доходов бюджетов всех уровней за счет прямых налогов

3.1 Зарубежный опыт формирования доходной базы бюджетов всех уровней за счет прямых налогов

Каждое государство, исходя из экономических реалий и своего понимания эффективности социальной политики, определяют долю прямых и косвенных налогов в национальной налоговой системе, в бюджетной системе.

В большинстве развитых стран сложилась вполне сопоставимая структура налоговых поступлений, которая остается достаточно устойчивой на протяжении десятилетий. В одних странах, к примеру, во Франции, Италии, Ирландии, Греции и Испании, предпочтение отдается косвенным налогам. В других государствах, например, в Голландии, Дании, Люксембурге и Австрии, преобладают прямые налоги. Примерное равное соотношение прямых и косвенных налогов можно встретить в Финляндии и Германии. В США акцент в системе налогообложения делается на взимание налогов с граждан. Аналогичная ситуация наблюдается и в Канаде, Австралии. Противоположная ситуация сложилась в Японии, где бремя налогов сосредоточено на корпорациях. В Дании и Швеции преобладает обложение доходов граждан [Тютюрюков, с.77].

Наибольшее значение в формировании доходов бюджетной системы США в настоящее время имеют прямые налоги: налоги на личные доходы (индивидуальный подоходный налог), целевые отчисления в фонды социального обеспечения, налоги на прибыль корпораций.

Персональный (личный) подоходный налог был введен в США в середине XIX века. В 1990-е годы выплаты личного подоходного налога составляли примерно 8% ВВП страны. Применяется широкий перечень налоговых вычетов и четырехразрядная шкала ставок – 10, 15, 25 и 33%. Принцип прогрессивности при установлении ставки этого налога приводит к перераспределению и относительному уравниванию социального блага.

Налоговые отчисления в фонды социального обеспечения являются второй по величине статьей бюджетных доходов, которые составляют около 34%. Отчисления в фонды социального обеспечения осуществляются как работодателями так и работниками. В отличие от европейских стран (в том числе от России), где основную часть данного взноса делает работодатель, в США он делится пополам. Ставка меняется ежегодно при формировании бюджета. Но облагается не весь фонд заработной платы, а только первые 48,6% тыс.дол. в год в расчете на каждого занятого. Отчисления имеют строго целевое назначение.

Налог на доходы корпораций занимают третье место в доходах федерального бюджета США (10%). Он претерпел изменения в ходе реформ 80-90-х гг. Правительство использует данный налог для влияния на соотношения и пропорции в экономике с целью обеспечения стабильных темпов ее развития. Ставки налога ступенчатые, в зависимости от суммы дохода корпораций.

Налоги на доходы корпораций взимаются также и в бюджеты штатов. Ставка обычно стабильна, хотя встречается и градуированная шкала штатного налога. Наиболее высок этот налог в штатах Айова — 12%, Коннектикут — И,5, округе Колумбия (центр Вашингтон) — 10,25%. Наиболее низкие налоги в штатах Миссисипи — от 3 до 5%, Юта — 5%.

В налоговых доходах штатов прямых налогам отводится также значительная роль, поскольку составляют более 40% налоговых доходов: примерно 30% приходится на подоходный налог с физических лиц и налог с доходов корпораций; налог на добычу полезных ископаемых и отчисления в социальные фонды приносят около 15% доходов штатов [57, с.42].

Одним из самых значимых налоговых поступлений в доходы местных бюджетов является имущественный налог, процентная ставка которого составляет от 1 до 3%.

Активно использует возможности прямого налогообложения и Германия, когда с 90-х годов XIX века, когда были введены гербовые сборы на ценные бумаги, векселя, игральные карты, с 1906 года – налог с наследства, с 1913 года – налог на имущество и налог на прирост имущества.

В настоящее время две трети налоговых поступлений в федеральный бюджет Германии обеспечивают прямые налоги – подоходный, корпорационный и промысловый. Эти налоги относятся к совместным поступлениям, так как они направляются в бюджеты разных уровней. Совместные налоги являются примером реализации механизма вертикального финансового выравнивания. Так, в федеральный бюджет направляются: 42,5% сборов подоходного налога; 50% налога на корпорации и 9% сборов промыслового налога.

В первую очередь доходы государственного бюджета Германии обеспечивает подоходный налог – более трети общей суммы налоговых поступлений. Минимальная ставка подоходного налога составляет 15%, максимальная – 45% [41, с.112].

Налогом на доходы, уплачиваемым юридическими лицами, является корпорационный налог. Он взимается с годового дохода юридического лица. Если прибыль корпорации не распределяется, то ставка равна 25%. В общей сумме налоговых поступлений федерального бюджета корпорационный налог составляет около 4,5% [41, с.113].