| Похожие рефераты | Скачать .docx |

Курсовая работа: Функции и принципы налогообложения. Этапы формирования налоговой системы в РФ

Содержание

Введение

Глава 1. Налоги как инструмент государственного регулирования

1.1 Сущность налогов, их классификация, функции, принципы налогообложения

1.2 Налоги как инструмент государственного регулирования, их роль в формировании финансового государства

Глава 2. Налоговая система Российской Федерации

2.1 Формирование налоговой системы Российской Федерации

2.2 Краткая характеристика основных налогов

Глава 3. Итоги и основные направления налоговой политики с 2007 по 2011 года

3.1 Основные направления налоговой политики на 2009 год и на плановый период 2010 и 2011 годов

3.2 Итоги налоговых преобразований 2007 года

Заключение

Список используемой литературы

Введение

Налоги и налоговая система - это не только источники бюджетных поступлений, но и важнейшие структурные элементы экономики рыночного типа. Очевидно, что без формирования рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, невозможны полноценные преобразования экономики России.

В течение ряда последних лет Российская Федерация переживает величайший экономический эксперимент - переход от планового управления народным хозяйством к использованию рыночных механизмов экономического развития.

В настоящее время практически всеми признается, что эффективная реформа налоговой политики и системы налоговых органов в стране - ключевой фактор успеха в деле перевода экономики на рыночные рельсы.

Проблема налогов - одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы. Пожалуй, нет сегодня другого аспекта реформы, который подвергался бы такой же серьезной критике и был бы предметом таких же жарких дискуссий и объектом анализа и противоречивых идей по реформированию. С другой стороны, налоговая система это важнейший элемент рыночных отношений и от неё во многом зависит успех экономической сферы.

Цель данной работы - охарактеризовать функции, принципы налогообложения и этапы формирования налоговой системы Российской Федерации.

В соответствии с этой целью ставятся следующие задачи:

Дать определение понятию налоги, описать их классификацию, функции, принципы налогообложения,

Рассмотреть налоги как инструмент государственного регулирования,

Описать формирование налоговой системы Российской Федерации,

Дать краткую характеристику основным налогам,

Раскрыть основные направления налоговой политики на 2009-2011 года,

Подвести итоги налоговых преобразований 2007года,

Охарактеризовать основные направления внесения изменений в Налоговый Кодекс РФ в 2008-2011 годах.

Информационная база исследования: труды экономистов, периодические издания, данные статистики, приказы и нормативно-правовые акты Российской Федерации, источники в сети Internet.

Работа состоит из введения, трёх глав, заключения и списка использованной литературы и источников.

Глава 1. Налоги как инструмент государственного регулирования

1.1 Сущность налогов, их классификация, функции, принципы налогообложения

Налоги. Они существуют с давних пор, появившись на заре человеческой цивилизации. Одной из самых ранних форм налогообложения считается жертвоприношение. Как только на земле стали возникать государства, возникла, пусть поначалу и примитивная, система налогообложения. Шли века, система развивалась и совершенствовалась, оставаясь неотъемлемым звеном экономических отношений в обществе и превращаясь постепенно в основной источник доходов государства. Ещё в библейские времена, как гласит Пятикнижие Моисея, иудеи отдавали десятую часть своих доходов, десятину, Господу - так было определено самим Яхве.

Достаточно рациональная налоговая система возникла на рубеже 17-18вв., когда в европейских странах в основном сложилось административное государство, располагавшее чиновничьим аппаратом. Доходы поступали через систему прямых (от 10 до 15%) и косвенных налогов (от 5 до 25%) 1 [1] . Но тут наметилось противоречие. Принося большие доходы в казну, налоги на предметы потребления сдерживали развитие торговли. Государство всё сильнее нуждалось не только в системе, но и в научной теории налогообложения, поскольку, по словам французского писателя и учёного, просветителя Шарля Луи Монтескье, ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им.

Создателем такой теории считается видный шотландский экономист и учёный 18в. Адам Смит. В противовес Фоме Аквинскому он утверждал, что налоги для налогоплательщика - признак не рабства, а свободы. Труд А. Смита "Исследование о природе и причине богатства народов", увидевший свет в 1776г., определил основные принципы налогообложения, не утратившие значения и поныне:

принцип справедливости;

принцип определённости;

принцип удобности;

принцип экономии.

"Подданные государства", - отмечал его российский последователь Н.И. Тургенев, "должны давать средства к достижению цели общества или государства", каждый по возможности, и соразмерено своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика. Со временем этот перечень был дополнен принципами обеспечения достаточности и подвижности налогов (налог может быть увеличен или сокращен в соответствии с объективными нуждами и возможностями государства), выбора надлежащего источника и объекта налогообложения, однократности обложения. Ни одно государство не может существовать без налогов. За счет налоговых взносов, сборов, пошлин и других платежей, формируются финансовые ресурсы государства. Налоги обеспечивают реализацию социальной, экономической, оборонной и других функций государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату преподавателям, врачам, государственным служащим, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д. Таким образом, хотя налоги чаще вызывают возмущение, чем одобрение общества, без них ни одно государство существовать не сможет.

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Существование налогов экономически оправдано постольку, поскольку экономически оправдано существование государства.

Итак, что же такое налогообложение?

Налогообложение - это метод распределения доходов между государством и действующим субъектом.

Налоговая политика государства осуществляется при помощи предоставления физическим и юридическим лицам налоговых льгот в соответствии с целями государственного регулирования хозяйств и социальной сферы. Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. Платежи в бюджет государства не только обязательны, но принудительны и безвозмездны. Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. В налоговой системе различают следующие основные понятия:

Налог, сбор, пошлина - это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиком налога в соответствии с законодательными актами.

Плательщики налогов - это юридические или физические лица: граждане, а также предприятия, организации, независимо от их формы собственности. Самостоятельный источник дохода является основным признаком плательщика налога.

Объект налогообложения - это то, что в силу закона подлежит обложению налогом: доходы, стоимость определённых товаров, пользование природными ресурсами, передача имущества и т.д.

Ставка налога или налоговая квота - размер налога, устанавливаемый на единицу обложения. Определяется либо в твёрдой сумме, либо в проценте.

Единица налога - часть объекта налогообложения, на которую устанавливается ставка налога.

Срок уплаты налога - оговаривается в законе, за его нарушение автоматически взимается пеня, независимо от вины нарушителя.

Льгота по налогу - исключение из общего правила. Устанавливается законом с учётом платежеспособности, участия в общественном производстве.

Налоговая база - сумма, с которой взимаются налоги.

Виды налогов.

На сегодняшний день налоги весьма разнообразны по видам и образуют довольно разветвлённую совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Из истории известно имя американского учёного Генри Джорджа, предлагавшего свести все налоги к одному - налогу на землю. И хотя уже более ста лет последователи Г. Джорджа, в числе которых были Лев Толстой, Уилсон Черчилль, Сунь Ятсен, настоятельно проповедуют его учение, количество видов налогов не уменьшается, а увеличивается. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь больших, в этом случае налоговые поборы становятся менее заметными и менее чувствительными для населения.

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

по характеру налогового изъятия (прямые и косвенные);

Плательщиком прямых налогов является тот, кто получает доход или владеет имуществом, т.е. конкретное физическое или юридическое лицо. К числу прямых налогов относятся: подоходный налог, налог на прибыль и др. Косвенные налоги: акцизы, налог на наследство, на сделки с недвижимостью и ценными бумагами. Окончательный плательщик этого налога потребитель, на которого налог перекладывается путём надбавки к цене товара или услуги:

по уровням управления (федеральные, региональные, местные, муниципальные); С

по субъектам налогообложения (налоги с юридических и физических лиц);

по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль, прирост рыночной стоимости капиталов, налоги на недвижимость и имущество и т.д.);

по целевому назначению налога (общие, специальные).

Федеральные налоги применяются на всей территории России. При этом ставка налога полностью или частично, а также дополнительные льготы могут устанавливаться на региональном или местном уровне. Пример налога, ставка которого целиком устанавливается на федеральном уровне - НДС (18%). Пример налога, ставка которого частично устанавливается на региональном уровне - налог на прибыль (от 13 до 17% из общей ставки в 24%), налог на имущество предприятий[2] .

Региональные и местные налоги устанавливаются решением соответствующего законодательного органа, но в пределах перечня, утвержденного федеральным законом.

В результате в различных регионах уровень налогообложения может значительно отличаться. Кроме того, при наличии филиалов или подразделений в разных регионах такая структура налогов приводит к необходимости уплачивать их в разные бюджеты по разным ставкам, а также вставать на учет и представлять отчетность в каждом месте деятельности. ![]()

Исторически налоги рассматривались и существовали как податные системы.

Само их существование порождено необходимостью покрывать общественные потребности. Данная способность налога определяется как фискальная функция. Фискальная функция долгое время считалась самодостаточной для выражения сути и назначения налога. Однако тяжесть налогового бремени и полная подчиненность налогообложения интересам казны приводит к тому, что налогоплательщики не только не выполняют возложенных на низ налоговых обязательств, но и изыскивают законные и незаконные пути ухода от налогов.

В числе налоговых функций ученые называют:

фискальную,

распределительную,

контрольную,

стимулирующую,

регулирующую (макроэкономическую),

социальную.

Посредством фискальной функции системы налогообложения удовлетворяются необходимые общенациональные потребности.

Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики.

Посредством регулирующей функции формируются противовесы излишнему фискальному гнету. Конечная цель налогового регулирования - обеспечить непрерывность инвестиционных процессов, рост финансовых результатов бизнеса, а тем самым способствовать росту общенационального фонда денежных средств. Таким образом, обе налоговые функции позволяют трансформировать внутренний потенциал налогообложения: из абстрактно воспринимаемой ее способности воздействовать на качественные и количественные параметры бизнеса в реальные результаты такого действия.

Макроэкономическая (регулирующая) функция - это роль налогов и налоговой политики в системе факторов регулирования макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости. В условиях России налоговая система проявила себя как фактор ограничения спроса, особенно инвестиционного, углубления падения производства, формирования безработицы и неполной занятости рабочей силы.

Распределительная функция налоговой системы проявляется в сложном взаимодействии с ценами, доходами, процентом, динамикой курсов акций и т.д. Налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Социальная функция налогов носит многоаспектный характер. Само материальное содержание налогов как денежных ресурсов, централизуемых государством и изымаемых из воспроизводственного процесса, несет в себе возможность из обращения на непроизводственные цели. В условиях РФ социальная функция налоговой системы бюджета весьма существенна в силу тех обязательств, которые несло советское государство перед населением и которое "по наследству" перешло к РФ. Многие социальные затраты, финансируемые государством за счет налогов (бесплатное образование, здравоохранение и так далее). Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

В частности, налоговыми льготами обладают учреждения Культуры и Искусства.

Например, при определении налоговой базы налога на прибыль учреждениями Культуры и Искусства не учитываются доходы:

в виде имущества, полученного по решению органов исполнительной власти всех уровней,

в виде средств бюджетов всех уровней государственных внебюджетных фондов, выделяемых бюджетным учреждениям по смете доходов и расходов,

доходы, полученные в виде грантов.

Преимущества для учреждений Культуры и Искусства по уплате НДС в соответствие со ст.149 гл.21:

работы, выполняемые при реставрации памятников истории культуры и т д.,

работы по производству кинопродукции, выполняемые организациями кинематографии, получившие удостоверение национального фильма,

передача товаров безвозмездно в рамках благотворительной деятельности,

реализация программ на спектакли и концерты, а также реализация каталогов и буклетов учреждениями Культуры и Искусства и т.д. .

Однако сейчас наблюдаются тенденции уменьшения налоговых льгот для учреждений культуры и искусства.

Социальная функция налоговой системы требует детального исследования, как с точки зрения ее усиления, так и с точки зрения устранения неоправданных льгот и преимуществ, не отвечающих характеру рыночных преобразований, социальным критериям или внутрифедеральным отношениям.

Стимулирующая функция налоговой системы является одной из важнейших, но это самая "труднонастриваемая" функция. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений, запретительных или ограничивающих ставок и другие инструменты налогового механизма и налоговой политики. Стимулирующая функция налогов является в современной российской практике слабо реализуемой и неэффективно используемой.

Контрольная функция налогов выступает своего рода защитной функцией: она обеспечивает воспроизводство налоговых отношений государства и предприятий, реализацию и действенность силы государственной власти. Без контрольной функции другие функции налогов неосуществимы или их реализация подрывается в своей основе.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению. В конкретном отношении контрольная функция налогов проявляется в обязательном исполнении налогового законодательства, в полноте сбора налоговых платежей и действенности и эффективности штрафных санкций и ответственности тех, кто не выполняет или не в полной мере выполняет обязательства перед государством, предписываемые законом. Контрольная функция налоговой системы предопределяет и определяет, как и уже отмечено, эффективность других функций. Следовательно, если контрольная функция налогов ослаблена, то это соответственно снижает эффективность налоговой системы в целом.

Законодательство о налогах и сборах.

Законодательство о налогах и сборах состоит из Налогового кодекса, федеральных и региональных законов, местных законодательных актов. Законы о налогах, принятые до вступления в действие Налогового кодекса, сохраняют свою силу в части, не противоречащей НК РФ.

Налоговый кодекс.

Налоговый кодекс - основной законодательный акт о налогах, который состоит из двух частей. В первой части даются основные определения, устанавливаются права и обязанности налогоплательщиков, определяются процедуры налоговых проверок, размеры штрафов за налоговые правонарушения и т.д.

Вторая часть Налогового кодекса состоит из глав, посвященных отдельным налогам - НДС, налогу на прибыль и др.

Приказы, инструкции и методические указания МНС РФ обязательны только для налоговых органов и не относятся к актам законодательства о налогах и сборах. Для налогоплательщиков обязательны только инструкции о порядке заполнения налоговых деклараций

1.2 Налоги как инструмент государственного регулирования, их роль в формировании финансового государства

Налоги олицетворяют собой ту часть совокупности финансовых отношений, которая связана с формированием денежных доходов государства (бюджетных и внебюджетных фондов), необходимых ему для выполнения собственных функций. Как составная часть экономических отношений налоги (через финансовые отношения) относятся к экономическому базису. Налоги являются объективной необходимостью, ибо обусловлены потребностями поступательного развития общества.

Государству собираемые средства нужны для выполнения принятых на себя функций, и требовать уничтожения налогов значило бы требовать уничтожения самого общества.

По мере развития производительных сил, роста национального богатства совершается и финансирование отношений по поводу образования, распределения и использования доходов общественного производства - хозяйственных субъектов, наемных работников и государства. Первичные доходы образуются в сфере производства товаров и услуг, и составляют стоимость созданного в стране ВВП (рыночная стоимость всех товаров и услуг за вычетом материальных затрат). ВВП включает оплату труда и социальные отчисления, валовую прибыль экономики, включая смешанный предпринимательский доход и амортизационные отчисления, налоги на продукты и импорт, и другие налоги на производство. Оплата труда образует первичные доходы наемных работников, а валовую прибыль экономики составляют первичные доходы хозяйствующих субъектов. И, наконец, они формируют доходы государства, национальной экономики и условий хозяйствования. Эти доходы аккумулируются в бюджетной системе и внебюджетных фондах - пенсионном фонде, фонде социального страхования, Государственном фонде занятости населения и фондах обязательного медицинского страхования.

Таким образом, на стадии производства товаров и услуг реализуется часть финансовых отношений, связанных с образованием первичных доходов общественного производства. Другая часть финансовых отношений охватывает сферу распределения первичных доходов наемных работников и хозяйственных субъектов. Определенная доля этих доходов в форме налоговых платежей и неналоговых отчислений аккумулируются в бюджетной системе и государственных внебюджетных фондах. Хозяйственные субъекты со своих первичных доходов (баланс прибыли) до налогообложения прибыли выплачивают в бюджетную систему налоги на имущество, на содержание правоохранительных органов, на благоустройство территорий, на нужды образования и другие цели, на рекламу, на содержание жилищного фонда и объектов социально-культурной сферы и другие. Налоговая емкость ВВП должна быть оптимальной: "золотая середина" определяется на стадии бюджетного планирования (прогнозирования), исходя из потребности государства в финансовых ресурсах и необходимости сохранения (создания) системы эффективного функционирования экономики. В переходный период взаимовлияние экономики и бюджета выражается в усилении инфляции при спаде производства, либо в развитии экономики на дефляционной основе и зависит от того, как организовано формирование государственных финансов и их расходование.

Налоги играют решающую роль в процессе перераспределения внутреннего валового продукта и национального дохода страны. В ходе распределения и перераспределения валового внутреннего продукта и национального дохода реализуются фискальная и регулирующая функции налогов. Государство формирует свои доходы и целенаправленно воздействует на экономику.

Налоги воздействуют на капитал на всех стадиях его кругооборота. Если при выполнении своей фискальной функции они оказывают влияние лишь при смене капитала из его товарной в денежную форму и наоборот, то система налогового регулирования, ко всему прочему, воздействует и на стадии производства, и на стадии потребления. Это позволяет государству контролировать массовый спрос и предложение не только товаров, но и капиталов, так как доход является основой спроса населения и конечным результатом функционирования капитала в фазе производства.

Наиболее распространены следующие методы налогового регулирования: изменение массы налоговых поступлений; замена одних способов или форм обложения другими; дифференциация ставок налогов; изменение налоговых льгот и скидок; изменение сфер распространения налогов и др.

Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства. С помощью налогового механизма государство создает необходимые условия для ускоренного накопления капитала в наиболее перспективных отраслях, определяющих научно-технический прогресс, а также в малорентабельных, но жизненно необходимых сферах производства и услуг.

Налоговый механизм используется для выравнивания регионального уровня развития страны, стимулируя ускоренный рост в экономически слабо развитых районах путем частичного или полного освобождения от налогов находящихся там предприятий, предоставления им возможности ускоренного списания на издержки производства основных средств и т.д.

Налоговое регулирование затрагивает и социальную сферу. Это относится к экологии, социальной инфраструктуре, социальной защите населения. Расходы фирм, инвестирующих подобного рода мероприятия, как правило, исключаются из налогооблагаемой прибыли.

Глава 2. Налоговая система Российской Федерации

2.1 Формирование налоговой системы Российской Федерации

В укреплении экономической позиции России налоги играют немалую роль. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

В формировании налоговой системы в России можно выделить 3 этапа:

1 этап (1991-1993) - принятие закона об основах налоговой системы РФ.

Налоговая система в Российской Федерации практически была создана в1990г., когда в декабре этого года был принят пакет законопроектов о налоговой системе, устанавливающий перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяющий плательщиков налогов, их права и обязанности, а также права и обязанности налоговых органов. Налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

С одной стороны, нужно ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей. Необходимо создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем.

С другой стороны, стоит проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требует роста налоговых поступлений. Основным курсом налоговой реформы было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством.

2 этап (1994-1998) - характеризуется внесением большого количества изменений и дополнений, что безусловно создавало нестабильность налоговой системы.

Сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы.

Состояние бюджета зависит, главным образом, от трех групп факторов. Во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли. Во-вторых, от соответствия налогового законодательства экономической ситуации. И, в-третьих, от того, насколько сильна налоговая служба страны.

Кризис выявил крупные недостатки в налоговом законодательстве России. Такие как: нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие возможности уклонения от налогообложения. Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу.

3 этап (1998-наше время) - этап введения в действие единого документа по налогам.

Первый проект кодекса был внесен в Государственную Думу еще в начале 1996 года Распоряжением Правительства РФ от 02.02.96 N 114-р. При этом к тому времени в правительстве была закончена разработка только первой (общей) части Налогового кодекса. После многомесячного обсуждения в комиссии и комитетах парламента летом следующего года кодекс был впервые вынесен на обсуждение палаты в целом.

Окончательно первая часть кодекса была принята Думой уже в период правления кабинета Сергея Кириенко. Одновременно с рассмотрением антикризисного налогового пакета в Думе состоялось второе и третье чтение кодекса.3 июля 1998 года кодекс был принят во втором чтении, уже 16 июля - в третьем чтении. Сразу на следующий день в Совете Федерации состоялось номинальное голосование (Постановление N 370-СФ) и 17 июля 1998 года документ ушел на подпись Президенту РФ. Президент РФ подписал документ 31 июля 1998 года за номером 146-ФЗ.6 августа вышел сдвоенный выпуск "Российской газеты" - официального издания, в котором и была впервые официально опубликована Первая часть Налогового кодекса Российской Федерации.

21 июля 1998 года документ был направлен Госналогслужбой России для ознакомления и использования в работе во все инспекции.

1 января 1999 года Первая часть Налогового кодекса РФ вступила в силу.

Вторая часть Налогового Кодекса принята Государственной Думой 19 июля 2000 года, одобрена Советом Федерации 26 июля 2000 года.

2.2 Краткая характеристика основных налогов

Раздел VIII НК РФ. Федеральные налоги

Глава 21. Налог на добавленную стоимость

Налогоплательщиками налога на добавленную стоимость признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объекты:

реализация товаров (работ, услуг) на территории Российской Федерации,

выполнение строительно-монтажных работ для собственного потребления,

ввоз товаров на таможенную территорию Российской Федерации,

передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организации.

Ставки налога:

0%:

Товары, вывезенные в таможенном режиме экспорта при условии представления в налоговые органы установленных документов,

Работы (услуги), непосредственно связанные с производством и реализацией экспортируемых товаров,

Работы (услуги), непосредственно связанные с перевозкой (транспортировкой) через таможенную территорию РФ товаров, помещаемых под таможенный режим транзита,

Услуги по перевозке пассажиров и багажа за пределами территории РФ,

Работы (услуги), выполняемые (оказываемые) непосредственно в космическом пространстве,

Драгоценные металлы, реализуемые Государственному фонду РФ и фондам субъектов РФ, ЦБ РФ, банкам,

Товары (работы, услуги) для официального пользования иностранными дипломатическими и приравненными к ним представительствами,

10%: Некоторые продовольственные товары, товары для детей, периодические печатные издания, книжная продукция и услуги, связанные с их производством, медицинские товары

18%: Остальные товары (работы, услуги)

Глава 22. Акцизы

Налогоплательщиками акциза признаются:

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Налоговые ставки делятся на твёрдые и процентные в зависимости от вида товара.

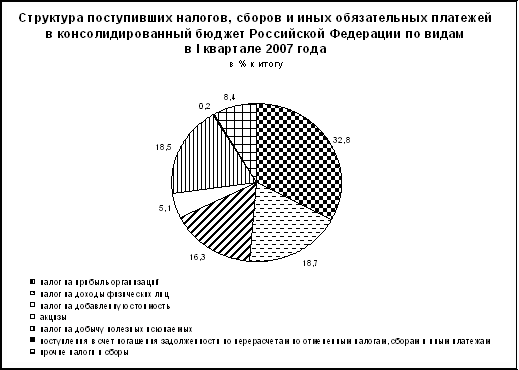

Поступление акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации[3]

| I квартал 2007г. | Справочно I квартал 2006г. | |||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в% к итогу | феде- ральный бюджет | консолиди- рованные бюджеты субъектов Российской Федерации | млрд. рублей | в% к итогу | феде- ральный бюджет | консолиди- рованные бюджеты субъектов Российской Федерации | |

| Всего | 65,7 | 100 | 22,4 | 43,3 | 56,4 | 100 | 21,9 | 34,5 |

из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) |

2,1 | 3,2 | 1,1 | 1,0 | 1,3 | 2,4 | 0,7 | 0,6 |

| табачную продукцию | 9,6 | 14,7 | 9,6 | - | 7,6 | 13,5 | 7,6 | - |

| автомобильный бензин | 21,0 | 31,9 | 8,2 | 12,8 | 21,4 | 38,0 | 8,5 | 12,9 |

| легковые автомобили и мотоциклы | 0,3 | 0,4 | 0,3 | - | 0,2 | 0,3 | 0,2 | - |

| дизельное топливо | 8,0 | 12,1 | 3,0 | 4,9 | 8,3 | 14,8 | 3,3 | 5,0 |

| моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 0,4 | 0,6 | 0,2 | 0,2 | 0,5 | 0,8 | 0,2 | 0,3 |

| вина | 1,1 | 1,7 | - | 1,1 | 1,0 | 1,7 | - | 1,0 |

| пиво | 4,0 | 6,2 | - | 4,0 | 3,0 | 5,3 | - | 3,0 |

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 17,9 | 27,2 | - | 17,9 | 10,3 | 18,3 | - | 10,3 |

| алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин) | 0,3 | 0,5 | - | 0,3 | 0,2 | 0,3 | - | 0,2 |

| алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин) | 0,8 | 1,3 | - | 0,8 | 0,5 | 0,9 | - | 0,5 |

В I квартале 2007г. поступление налога на добычу полезных ископаемых составило 236,4 млрд. рублей, снизившись по сравнению с уровнем соответствующего периода предыдущего года на 12,5%, в марте 2007г. - 75,8 млрд. рублей, что на 1,6% меньше по сравнению с предыдущим месяцем. При этом доля поступлений по налогу на добычу нефти сократилась по сравнению с соответствующим периодом предыдущего года на 2,2 процентного пункта и составила 86,5%. Доля налога на добычу газа природного горючего увеличилась на 1,6 процентного пункта, составив 10,2%.

Глава 23. Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объект налогообложения - доход, полученный налогоплательщиками как от источников в РФ, так и от источников за её пределами.

Ставки налога: доходы, полученные резидентом - 13%. Для некоторых видов доходов установлены специальные ставки:

Дивиденды - 6%,

Выигрыши и призы - 35%,

Доходы налоговых нерезидентов - 30%,

Некоторые выплаты - 35%

Существуют налоговые вычеты: стандартные, имущественные, социальные, профессиональные.

Поступление налога на доходы физических лиц[4]

| I квартал 2007г. | Справочно I квартал 2006г. | |||

млрд. рублей |

в% к итогу | млрд. рублей |

в% к итогу | |

| Всего | 238,7 | 100 | 176,7 | 100 |

в том числе: с доходов, полученных в виде дивидендов от долевого участия в деятельности организаций |

4,4 | 1,8 | 2,0 | 1,2 |

| с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 Налогового кодекса Российской Федерации | 233,0 | 97,6 | 173,7 | 98,3 |

| с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации | 0,9 | 0,4 | 0,6 | 0,4 |

| с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, страховых выплат по договорам добровольного страхования жизни, заключенным на срок менее 5 лет, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств | 0,4 | 0,2 | 0,3 | 0,2 |

| с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007г., а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года | 0,0 | 0,0 | 0,0 | 0,0 |

В I квартале 2007г. в консолидированный бюджет поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 65,7 млрд. рублей, что на 16,5% больше по сравнению с соответствующим периодом предыдущего года, в марте 2007г. - 20,7 млрд. рублей, что на 5,9% меньше, чем в предыдущем месяце. Основную часть поступлений - 85,9% обеспечили акцизы на автомобильный бензин, табачную продукцию, дизельное топливо и алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин). При этом доля поступлений по акцизам на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) увеличилась по сравнению с I кварталом 2006г. на 8,9 процентного пункта, на табачную продукцию - на 1,2 процентного пункта, по акцизам на автомобильный бензин и дизельное топливо - сократилась соответственно на 6,1 и 2,7 процентного пункта.

Глава 24. Единый социальный налог

Налогоплательщиками налога признаются:

1) лица, производящие выплаты физическим лицам:

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

Объект налогообложения для работодателей

Объектом налогообложения ЕСН являются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг, выплаты по авторским договорам

Объект налогообложения для индивидуальных предпринимателей

Доходы от предпринимательской либо иной профессиональной деятельности, в денежной или натуральной формах, за вычетом расходов, связанных с их извлечением и учитываемых при расчете налога на доходы физических лиц как профессиональные вычеты

Ставки варьируются в зависимости от объекта налогообложения и налоговой базы.

Поступление единого социального налога, страховых взносов на обязательное пенсионное страхование и средств в счет погашения задолженности в государственные внебюджетные фонды[5]

| I квартал 2007г. | Справочно I квартал 2006г. | |||

млрд. рублей |

удельный вес в общей сумме поступлений, % | млрд. рублей |

удельный вес в общей сумме поступлений, % | |

| Всего | 349,2 | 100 | 268,3 | 100 |

| единый социальный налог | 137,9 | 39,5 | 106,4 | 39,7 |

в том числе зачисляемый: в федеральный бюджет |

82,2 | 23,5 | 62,7 | 23,4 |

| Фонд социального страхования Российской Федерации | 14,2 | 4,1 | 12,5 | 4,7 |

| Федеральный фонд обязательного медицинского страхования | 14,8 | 4,2 | 10,6 | 3,9 |

| территориальные фонды обязательного медицинского страхования | 26,7 | 7,6 | 20,6 | 7,7 |

| страховые взносы на обязательное пенсионное страхование | 210,9 | 60,4 | 159,7 | 59,5 |

| поступления в счет погашения недоимки, пеней и штрафов по страховым взносам | 0,4 | 0,1 | 2,2 | 0,8 |

в том числе в: Пенсионный фонд Российской Федерации |

0,3 | 0,1 | 1,8 | 0,7 |

| Фонд социального страхования Российской Федерации | 0,0 | 0,0 | 0,2 | 0,1 |

| Федеральный фонд обязательного медицинского страхования | 0,0 | 0,0 | 0,0 | 0,0 |

| территориальные фонды обязательного медицинского страхования | 0,1 | 0,0 | 0,2 | 0,1 |

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по уплате пеней и налоговых санкций), в бюджетную систему Российской Федерации на 1 апреля 2007г. составила 772,0 млрд. рублей, сократившись за месяц на 1,8%.

По сравнению с 1 января 2007г. она увеличилась на 1,9%, в том числе по налогу на добычу полезных ископаемых - на 22,2%, налогу на прибыль организаций - на 5,4%, акцизам на спирт этиловый из всех видов сырья (в том числе этиловый спирт сырец из всех видов сырья) - на 11,4%, вина - на 12,3%, пиво - на 23,1%. Сократилась задолженность по налогу на добавленную стоимость - на 0,3%, акцизам в целом - на 7,6%, из нее по акцизам на легковые автомобили и мотоциклы - на 3,1%, автомобильный бензин - на 38,7%, дизельное топливо - на 28,1%, табачную продукцию - на 6,8%, алкогольную продукцию с объемной долей этилового спирта свыше 25% включительно (за исключением вин) - на 4,2%.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 апреля 2007г. составила 726,8 млрд. рублей, что ниже задолженности по налогам и сборам на 5,9%.

Глава 25. Налог на прибыль организаций

Налогоплательщики:

российские организации,

иностранные организации

Не являются налогоплательщиками:

Организации, переведенные на уплату единого налога на вмененный доход и единого сельскохозяйственного налога - по соответствующим видам деятельности

Организации, применяющие упрощенную систему налогообложения

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Налоговая ставка устанавливается в размере 24%.

При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5%, зачисляется в бюджеты субъектов Российской Федерации. Поступление налога на прибыль организаций[6]

| I квартал 2007г. | Справочно I квартал 2006г. | |||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в% к итогу | феде- ральный бюджет | консолиди- рованные бюджеты субъектов Российской Федерации | млрд. рублей | в% к итогу | феде- ральный бюджет | консолиди- рованные бюджеты субъектов Российской Федерации | |

| Всего | 418,3 | 100 | 119,6 | 298,7 | 332,1 | 100 | 97,8 | 234,4 |

из него: зачисляемый в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам |

408,9 | 97,7 | 111,2 | 297,7 | 324,9 | 97,8 | 90,6 | 234,3 |

| с доходов, полученных в виде дивидендов | 6,3 | 1,5 | 6,3 | - | 5,4 | 1,6 | 5,4 | - |

| с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 1,9 | 0,5 | 1,9 | - | 1,8 | 0,5 | 1,8 | - |

В I квартале 2007г. в консолидированный бюджет Российской Федерации (консолидированные бюджеты субъектов Российской Федерации) поступило 238,7 млрд. рублей налога на доходы физических лиц, что на 35,1% больше, чем за соответствующий период предыдущего года, в марте - 91,3 млрд. рублей, что на 9,1% больше, чем в предыдущем месяце. Доля налога с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 Налогового кодекса Российской Федерации по сравнению с соответствующим периодом предыдущего года сократилась на 0,7 процентного пункта и составила 97,6% при увеличении доли налога с доходов, полученных в виде дивидендов от долевого участия в деятельности организаций на 0,6 процентного пункта (1,8%).

Глава 26. Налог на добычу полезных ископаемых

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

Объектом признаются:

1) полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

2) полезные ископаемые, извлеченные из отходов (потерь) добывающего производства,

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

Налоговая ставка варьируется от 0% до 17,5% в зависимости от вида сырья.

Поступление налога на добычу полезных ископаемых[7] млрд. рублей

| I квартал 2007г. | Справочно I квартал 2006г. | |||||

| консолиди- рованный бюджет | в том числе | консолиди- рованный бюджет | в том числе | |||

| федераль- ный | консолиди- рованные бюджеты субъектов Российской Федерации | федераль- ный | консолиди- рованные бюджеты субъектов Российской Федерации | |||

| Всего | 236,4 | 222,0 | 14,4 | 270,1 | 254,8 | 15,2 |

из него: нефть |

204,6 | 194,4 | 10,2 | 239,6 | 227,7 | 12,0 |

| газ горючий природный | 24,0 | 24,0 | - | 23,3 | 23,3 | - |

| газовый конденсат | 1,8 | 1,7 | 0,1 | 1,6 | 1,5 | 0,1 |

| прочие полезные ископаемые | 6,0 | 1,9 | 4,1 | 5,5 | 2,3 | 3,2 |

В I квартале 2007г. поступление налогов и взносов на социальные нужды, администрируемых Федеральной налоговой службой, составило 349,2 млрд. рублей (с учетом погашения задолженности в государственные внебюджетные фонды) и возросло по сравнению с соответствующим периодом предыдущего года на 30,1%, в марте поступления составили 139,7 млрд. рублей и увеличились по сравнению с предыдущим месяцем на 9,3%.

Раздел IX НК РФ. Региональные налоги и сборы

Глава 28. Транспортный налог

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе - транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Ставка варьируется в зависимости от мощности транспортного средства от 5 рублей до 200 рублей с каждой лошадиной силы.

Глава 29. Налог на игорный бизнес

Налогоплательщиками налога на игорный бизнес признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объектами налогообложения признаются:

3) касса тотализатора;

4) касса букмекерской конторы.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1) за один игровой стол - от 25 000 до 125 000 рублей;

2) за один игровой автомат - от 1 500 до 7 500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы - от 25 000 до 125 000 рублей. [8]

Глава 30. Налог на имущество организаций

Налогоплательщиками налога признаются:

российские организации;

иностранные организации.

Объектом налогообложения признается движимое и недвижимое имущество.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2%.

Раздел X НК РФ. Местные налоги

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Налоговая ставка:

0,3% - в отношении земельных участков:

участки сельскохозяйственного назначения,

занятые земельным фондом и объектами ЖКХ.

1,5% - в отношении прочих земельных участков.

Глава 3. Итоги и основные направления налоговой политики с 2007 по 2011 года

3.1 Основные направления налоговой политики на 2009 год и на плановый период 2010 и 2011 годов

В соответствии с принципами среднесрочного финансового планирования Министерством финансов Российской Федерации в 2007 году был впервые разработан документ, определяющий концептуальные подходы формирования налоговой политики в стране на трехгодичный плановый период 2008 - 2010 годов. Предлагаемые Минфином России мероприятия, предусматривающие изменение в 2008 - 2010 годах налогового законодательства в части налогового администрирования, а также порядка исчисления и уплаты отдельных налогов и сборов, отражены в Основных направлениях налоговой политики, одобренных Правительством Российской Федерации в марте 2007 года.

Правительство Российской Федерации поручило федеральным органам исполнительной власти учитывать Основные направления налоговой политики в Российской Федерации в процессе бюджетного проектирования на 2008 год и на период до 2010 года. Указанным документом следует руководствоваться при планировании как федерального бюджета, так и при подготовке проектов ежегодных бюджетов субъектов Российской Федерации.

Помимо решения задач в области бюджетного планирования "Основные направления налоговой политики в Российской Федерации" на трехлетний период позволяют определить для всех участников налоговых отношений среднесрочные ориентиры в налоговой сфере, что приводит к повышению стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то обстоятельство, что "Основные направления налоговой политики" не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями. Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства.

Масштабных мер в области налоговой политики, сопоставимых с глобальной перестройкой налоговой системы, в среднесрочной перспективе не запланировано. Но необходимо принимать во внимание, что проведение социально-экономических преобразований, интеграция России в мировую экономику неизбежно требуют внесения поправок в налоговое законодательство. На сегодняшний день решены не все задачи, поставленные в ходе налоговой реформы. Поэтому эта отрасль законодательства будет динамично изменяться.

В трехлетней перспективе приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, какими они и были запланированы на период 2008 - 2010 годов - создание эффективной, сбалансированной налоговой и бюджетной системы, отказ от необоснованных мер в области увеличения налогового бремени.

С точки зрения количественных параметров российской налоговой системы с учетом изменений, которые предполагается реализовать в среднесрочной перспективе, цели налоговой политики, поставленные в Основных направлениях налоговой политики на предыдущий плановый период, остаются неизменными. Речь идет о следующих стратегических целях:

1) Сохранение уровня номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы. При этом с учетом принятых расходных обязательств бюджетной системы, а также заложенного в долгосрочном периоде увеличения социальной направленности бюджетной политики, в условиях изменчивости прогнозов внешнеэкономической конъюнктуры снижение налоговой нагрузки на экономических агентов возможно при сбалансированном снижении налоговых ставок, а также путем перераспределения налоговой и административной нагрузки с помощью проведения структурных преобразований налоговой системы - повышения качества налогового администрирования, нейтральности и эффективности основных налогов;

2) Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, оптимизации применяемых налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

Введенные в действие к настоящему времени основы российской налоговой системы были сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствует нынешнему уровню развития экономики, но все же далека от ожидаемой. Однако проблемы с внедрением в России инструментов налоговой политики, которые успешно функционируют во многих зарубежных странах, свидетельствуют не о неэффективности данных инструментов, а о том, что причины этих проблем лежат вне системы принятия решений в отношении налоговой политики.

Отчасти подобные проблемы могут быть решены с помощью адаптации широко используемых инструментов налоговой политики к современным условиям российской экономики, примером чего является успешное использование в России плоской ставки налога на доходы физических лиц. Вместе с тем, во многих случаях неэффективность налоговой системы связана с недостаточной эффективностью системы применения и администрирования законодательства о налогах и сборах, судебной системы, органов государственной власти и управления в целом. В среднесрочной перспективе предполагается принимать последовательные меры по исправлению указанных недостатков налоговой системы, однако основным условием эффективности и результативности таких мер будет их тесная координация с социально-экономическими преобразованиями в иных областях.

Таким образом, настоящие "Основные направления налоговой политики на 2009 год и на плановый период 2010 и 2011 годов" составлены с учетом преемственности базовых целей и задач, поставленных в документе, определяющем стратегию налоговой реформы на 2008 - 2010 годы.

"Основные направления налоговой политики на 2009 - 2011 годы":

1. Контроль за трансфертным ценообразованием в целях налогообложения

2. Налогообложение дивидендов, выплачиваемых российским лицам

3. Регулирование налогообложения контролируемых иностранных компаний

4. Проблемы определения налогового резидентства юридических лиц

5. Введение института консолидированной налоговой отчетности при исчислении налога на прибыль организаций

6. Совершенствование налога на добавленную стоимость

7. Индексация ставок акцизов

8. Налогообложение организаций при совершении операций с ценными бумагами

9. Налогообложение налогом на доходы физических лиц при совершении операций с ценными бумагами

10. Совершенствование налога на имущество физических лиц (введение налога на недвижимость)

11. Совершенствование системы вычетов, предоставляемых по налогу на доходы физических лиц

12. Совершенствование налога на добычу полезных ископаемых

13. Создание особых экономических зон портового типа

14. Внесение изменений в налоговое законодательство в связи с созданием целевого капитала некоммерческих организаций и создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях

15. Совершенствование налогового законодательства в части регулирования учетной политики налогоплательщиков

16. Международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен

17. Введение в налоговое законодательство понятия индексируемой налоговой единицы

18. Создание налоговых стимулов для осуществления инновационной деятельности

19. Реформирование налога на игорный бизнес

20. Совершенствование порядка налогообложения при реализации концессионных соглашений.

3.2 Итоги налоговых преобразований 2007 года

1. Контроль за трансфертным ценообразованием в целях налогообложения

В соответствии с концептуальным подходом, предусмотренным Основными направлениями налоговой политики на 2008 - 2010 гг., Министерством финансов Российской Федерации разработан и представлен в Правительство Российской Федерации законопроект, предусматривающий внесение в Налоговый кодекс Российской Федерации изменений, направленных на совершенствование правового регулирования общественных отношений в сфере налогового контроля за правильностью исчисления и полнотой уплаты налогов.

Данный законопроект направлен на предотвращение тех способов минимизации налогов, в основе которых лежит использование в сделке цены, отклоняющейся от цены, которая была бы применена независимыми лицами, не связанными отношениями участия в капитале, общего контроля либо иными отношениями, позволяющими оказывать влияние на экономические результаты и (или) условия и результаты сделок.

В связи с этим основной целью законопроекта является упорядочение и повышение эффективности налогового контроля за правильностью исчисления и полнотой уплаты налогов при применении трансфертного ценообразования, уточнение перечня взаимозависимых лиц и совершенствование основ определения соответствия цен, примененных в контролируемых сделках, регулируемым или рыночным ценам для целей налогообложения.

2. Налогообложение дивидендов, выплачиваемых российским лицам

В рамках работы по внесению изменений в налоговое законодательство в 2007 году были внесены изменения в Налоговый кодекс Российской Федерации, в соответствии с которыми установлена нулевая ставка налога на прибыль организаций при получении дивидендов российскими лицами. Такое освобождение будет предоставляться при "стратегическом участии" российской организации в российской или иностранной организации, выплачивающей дивиденды. Критерий стратегического участия устанавливается в виде непрерывно владения на праве собственности в течение 365 дней доли в уставном (складочном) капитале (фонде) организации, выплачивающей дивиденды, в размер не менее чем 50% и при выполнении условия, согласно которому в абсолютном выражении такая доля превышает 500 млн. руб.

3. Введение института консолидированной налоговой отчетности при исчислении налога на прибыль организаций

Минфином России разработан и направлен на согласование в заинтересованные федеральные органы исполнительной власти проект федерального закона "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков".

Особенностью российской налоговой системы является ее функционирование в условиях федеративного государства и многоуровневой бюджетной системы. Помимо этого, в настоящее время весьма затруднительно консолидировать налоговые обязательства налогоплательщиков, входящих в один холдинг или группу компаний, что создает стимулы для применения трансфертных цен внутри холдинга, перераспределения финансовых ресурсов.

В связи с этим предлагается внедрить в Российской Федерации широко используемый в зарубежных странах институт консолидированной налоговой отчетности при исчислении группой компаний своих обязательств по налогу на прибыль. При применении данных норм возможно суммировать финансовый результат в целях налогообложения различным налогоплательщикам, входящих в состав группы.

4. Совершенствование налога на добавленную стоимость

В рамках работы по совершенствованию налога на добавленную стоимость с 2007 года введена единая декларация по налогу на добавленную стоимость и общий порядок возмещения этого налога. Налогоплательщики уменьшают суммы налога, начисленные по операциям, облагаемым налогом по ставкам в размере 10 или 18 процентов, на суммы налога по материальным ресурсам, использованным при производстве и (или) реализации товаров (работ, услуг), как облагаемых налогом по ставке 10 или 18 процентов, так и по ставке в размере 0 процентов, без специального решения налогового органа. Это позволяет производить зачет соответствующих сумм налога, предъявленных при приобретении товаров (работ, услуг), использованных для осуществления операций, облагаемых по нулевой ставке, в течении одного налогового периода.

5. Индексация ставок акцизов

В целях упрощения администрирования акцизов на нефтепродукты с 1 января 2007 г. изменен действующий порядок применения акцизов в отношении нефтепродуктов, за исключением прямогонного бензина. Так, из числа налогоплательщиков исключены лица, совершающие операции по оптовой, оптово-розничной и розничной реализации нефтепродуктов, и признаны налогоплательщиками лица, осуществляющие производство и реализацию нефтепродуктов.

6. С 1 января 2008 года упрощен порядок подтверждения освобождения от налогообложения акцизами товаров, экспортируемых через портовые особые экономические зоны.

7. Совершенствование налога на доходы физических лиц

Реформирована система налоговых вычетов, предоставляемых физическим лицам: введен новый вычет на сумму отчислений на добровольное пенсионное страхование, а также объединены все социальные вычеты на образование и здравоохранение в один с увеличением предельной общей суммы такого вычета до 100 000 рублей.

8. Внесение изменений в налоговое законодательство в целях создания благоприятных условий для функционирования некоммерческих организаций в социально значимых областях

В целях создания благоприятных налоговых условий для функционирования некоммерческих организаций, осуществляющих свою деятельность в социально-значимых областях, разработан законопроект, направленный на установление равных условий для некоммерческих организаций и государственных и муниципальных учреждений при применении освобождения от налогообложения НДС социально-значимых услуг, в том числе услуг по уходу за больными, инвалидами и престарелыми, услуг по содержанию детей в дошкольных организациях.

Предлагается также дополнительно установить освобождение от налогообложения НДС ряда услуг по социальному обслуживанию детей-сирот, детей, оставшихся без попечения родителей, граждан пожилого возраста, безнадзорных и иных лиц, находящихся в трудной жизненной ситуации, услуг в сфере физической культуры и спорта, профессиональной ориентации и культуры и искусства, оказываемых в рамках государственных или муниципальных контрактов.

9. Создание налоговых стимулов для осуществления инновационной деятельности

С 1 января 2008 года в целях стимулирования инновационной деятельности установлено освобождение от налога на добавленную стоимость при передаче исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

10. Улучшение качества налогового администрирования

Налоговая политика не может быть инструментом краткосрочного регулирования экономики. Следует добиваться стабильности налогового законодательства и не допускать изменений, снижающих устойчивость доходной части бюджета к резким изменениям внешнеэкономических факторов. Уточнение налогового законодательства должно быть направлено на ликвидацию неопределенности норм законодательства и возможности его неоднозначной трактовки. С учетом роста расходных обязательств бюджетной системы, неопределенности прогнозов внешнеэкономической конъюнктуры снижение нагрузки возможно, прежде всего, за счет повышения качества налогового администрирования.

Совершенствование налогового администрирования основывается не только на законодательстве, но и требует изменения культуры и идеологии взаимоотношений между налоговыми органами и налогоплательщиками. В рамках этой деятельности проводятся организационные преобразования в системе налоговых органов. Будут приняты и внедрены административные регламенты деятельности налоговых органов, определяющие процедуры рассмотрения заявлений налогоплательщика, выдачи необходимых документов и т.д.

3.3 Направления внесения изменений в Налоговый Кодекс РФ в 2008-2011 годах.

В ближайшие годы будет продолжена подготовка изменений в области налоговой политики, предусмотренных для реализации в соответствующие сроки "Основными направлениями налоговой политики в 2008 - 2011 годах". Помимо этого предлагается внесение изменений в законодательство и уточнение ранее заявленных подходов к проведению налоговой реформы по следующим направлениям:

1. Администрирование налогов и сборов

В качестве мер по совершенствованию части первой Налогового кодекса Российской Федерации, планируемые к введению в действие уже начиная с 2009 года, предлагаются к внесению в законодательство следующие изменения, направленные на решение следующих проблем:

а) Урегулирование ситуации с суммами налогов, сборов, пени и штрафов, списанных со счетов налогоплательщиков, плательщиков сборов, налоговых агентов в счет уплаты указанных платежей в бюджетную систему Российской Федерации, но не перечисленных банками, которые на момент принятия решения о признании соответствующих сумм безнадежными к взысканию и списании ликвидированы в соответствии с законодательством Российской Федерации;

б) Уточнение порядка приостановления операций по счетам в банках организаций и индивидуальных предпринимателей;

в) Конкретизация видов налоговых правонарушений и ответственности за их совершение (включая ответственность банков за непредставление или несвоевременное представление необходимых сведений, а также конкретизация иных видов правонарушений и ответственности)

2. Совершенствование налога на добавленную стоимость.

В плановом периоде будет продолжена работа по внедрению системы специальной регистрации налогоплательщиков налога на добавленную стоимость в рамках ранее заявленных подходов. Вместе с тем, в рамках совершенствования законодательства в части налогообложения налогом на добавленную стоимость предполагается решить также следующие проблемы:

а) В целях совершенствования действующего порядка применения нулевой ставки необходимо продолжить работу по оптимизации перечня документов, подтверждающих обоснованность применения данной ставки, и активизировать межведомственное взаимодействие по созданию системы контроля за вывозом товаров с таможенной территории Российской Федерации и возмещением налога при экспорте товаров. В частности, по мере создания указанной системы контроля следует рассмотреть вопрос об исключении из числа документов, обосновывающих право на нулевую ставку, документа, подтверждающего оплату операции, а также исключить условие, согласно которому для обоснования нулевой ставки покупателем экспортируемого товара должно быть только иностранное лицо. Также следует пересмотреть требования и к иным документам.

б) В рамках реализации жилищно-коммунальной реформы требуется уточнить порядок налогообложения организаций - собственников жилья.

в) Как показывает практика, необходимо внесение изменений в порядок оформления счетов-фактур, а также решение вопроса о возможности оформления счетов-фактур с отрицательными показателями (кредит-счетов) с целью урегулирования порядка применения налоговых вычетов.

г) Требует решения в законодательном порядке вопрос налогообложения при реализации (передаче) государственного (муниципального) имущества, составляющего государственную (муниципальную) казну, а также вопрос о порядке восстановления сумм налога при осуществлении операций, не являющихся объектом налогообложения.

д) Необходимо уточнить порядок применения НДС при расчетах неденежными средствами. Использование метода начисления при определении права на вычет при внутренних операциях подразумевает отказ от такого условия предоставления права на налоговый вычет, как фактическая оплата каких-либо сумм поставщикам товаров (работ, услуг). В этой связи следует отказаться от особого порядка принятии к вычету налога при совершении товарообменных операций, зачетов взаимных требований и при использовании в расчетах ценных бумаг и освободить налогоплательщиков, использующих для оплаты приобретенных товаров (работ, услуг) неденежные формы, от обязанности перечислять своим контрагентам суммы налога на основании отдельного платежного поручения;

е) Следует внести изменения в Налоговый кодекс, направленные на повышение эффективности налогового контроля за уплатой налога на добавленную стоимость в части уточнения порядка проведения камеральных проверок налоговых деклараций, в которых заявлена сумма к возмещению. В частности, целесообразно разрешить налоговым органам по итогам налоговой проверки одной декларации выносить два решения: одно в отношении тех сумм, которые на вызвали у налоговых органов сомнений в правомерности принятия к вычету, второе - в отношении сумм, по которым налоговые органы посчитали заявленные вычеты необоснованными. Эта мера снизит объем невозмещаемых сумм НДС, по которым у налоговых органов и налогоплательщиков нет спора.

3. Налог на доходы физических лиц и единый социальный налог

В части налогообложения налогом на доходы физических лиц в долгосрочной перспективе будет сохранена 13% ставка налогообложения. Такое решение подтверждено Бюджетным посланием Президента Российской Федерации Федеральному Собранию. Также будут внесены следующие изменения в законодательство:

а) В целях реализации демографической политики с 2009 года необходимо увеличение размеров налоговых вычетов по налогу на доходы физических лиц, предоставляемых налогоплательщикам, на обеспечении которых находится ребенок (родители, в том числе приемные родители, опекуны, попечители), с 600 до 800 рублей. Кроме того, должно быть отменено условие предоставления данного вычета в виде размера дохода, полученного налогоплательщиком.

б) Также с 2009 года будет увеличен предельный размер дохода, до достижения которого налогоплательщик имеет право на применение стандартного налогового вычета по налогу на доходы физических лиц, с 20000 рублей до 40000 рублей.

в) В связи с введением государственной поддержки формирования пенсионных накоплений в целях стимулирования уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии целесообразно освободить от налогообложения налогом на доходы физических лиц и единым социальным налогом как взносы на софинансирование формирования пенсионных накоплений со стороны государства, так и дополнительные взносы работодателей, уплачиваемые в пользу застрахованного лица в порядке, определенном Федеральным законом "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений". В отношении дополнительных взносов со стороны работодателей необходимо освободить от налогообложения налогом на доходы физических лиц и единым социальным налогом такие взносы в пределах, установленных для софинансирования со стороны государства.

г) Существующие освобождения от налогообложения налогом на доходы физических лиц могут быть расширены, в частности, за счет включения сумм компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования.

д) Ряд действующих оснований для освобождения допускает расширительное толкование, что приводит к выведению из под налогообложения налогом на доходы физических лиц и единым социальным налогом, например, сумм заработной платы, выплачиваемой под видом компенсационных выплат за тяжелые, вредные и (или) опасные условия труда. В этой части также требуется уточнение налогового законодательства, предотвращающее подобное уклонение от налогообложения.

е) Для предотвращения падения эффективной налоговой ставки единого социального налога в среднесрочной перспективе необходимо рассмотреть вопрос об индексации величины налоговой базы, при достижении которой начинают применяться пониженные налоговые ставки, в соответствии с темпами прироста инфляции или заработной платы. Вместе с тем, любые решения в области реформы ЕСН должны приниматься только в увязке с принятием решений по реформе пенсионного обеспечения, медицинского и социального страхования.

4. Акцизы

В части налогообложения акцизами в 2009 году и плановом периоде 2010 и 2011 годов планируется проведение следующей политики в части, не предусмотренной "Основными направлениями налоговой политики на 2008 - 2010 годы":

а) Будут уточнены нормы, регулирующие порядок применения вычетов по подакцизному сырью, в том числе при возврате подакцизных товаров или их утрате.

б) После принятия технического регламента "О требованиях к бензинам, дизельному топливу и отдельным видам горюче-смазочных материалов" будут подготовлены предложения о дифференциации ставок акцизов на нефтепродукты с целью установления более низких ставок акцизов на более качественное и экологически безопасное моторное топливо.

в) В 2011 году продолжится индексация специфических ставок акцизов на табачные изделия темпами, превышающими инфляцию, а адвалорной ставки - на 0,5%.

г) Начиная с 2011 года предполагается осуществлять индексацию ставок акцизов в части нефтепродуктов темпами, соответствующими темпам ежегодной инфляции.

5. Налогообложение операций с ценными бумагами

"Основные направления налоговой политики на 2008 - 2010 годы" предусматривали к реализации в плановом периоде целого ряда мер, направленных на повышение эффективности налогообложения операций с ценными бумагами. Некоторые из этих мер были реализованы в рамках совершенствования налогового законодательства уже в 2007 году. С учетом результатов проведенного за истекший год анализа проблем, возникающих у налогоплательщиков и налоговых органов в области применения налогового законодательства, представляется что в среднесрочной перспективе должны быть предприняты дополнительные меры в области совершенствования порядка налогообложения операций с ценными бумагами. Речь идет о внесении изменений в налоговое законодательство в следующих областях:

а) В рамках применения налога на прибыль организаций в ходе применения законодательства выявляются неурегулированные ситуации, в частности, с операциями РЕПО, в т. ч. с иностранными участниками, доверительным управлением в случае, когда за пределами России находится хотя бы одно из трех лиц (учредитель, бенефициар, доверительный управляющий).

б) Также следует урегулировать вопросы определения налоговой базы по налогу на прибыль организаций при осуществлении налогоплательщиками операций по предоставлению займов ценными бумагами.

6. Налог на прибыль организаций

В ходе анализа правоприменительной практики выявляется возникает все больше вопросов, связанных с недостатками законодательного регулирования отдельных аспектов применения налога на прибыль организаций. Эти вопросы также должны быть решены в ближайшее время в ходе работы по совершенствованию налогового законодательства. Прежде всего, речь идет о следующих областях.

а) В рамках проведения амортизационной политики, направленной на создание стимулов для увеличения капитальных вложений в основные средства, в последние годы был принят целый ряд решений как общего характера (введение амортизационной премии), так и частного характера (ускоренная амортизация основных фондов, используемых исключительно для научно-исследовательской деятельности). Создание дальнейших стимулов в этой области возможно путем изменения состава амортизационных групп таким образом, чтобы сократить сроки полезного использования отдельных видов амортизируемых основных средств. Принятие такого решения находится в компетенции Правительства Российской Федерации,

Вместе с тем, введение в действующее налоговое законодательство, различных способов ускорения начисления амортизации, не сопровождалось введением мер, противодействующих использованию этих инструментов в целях получения необоснованной налоговой выгоды.

в) Требуют решения вопросы, связанные с налогообложением доходов иностранных организаций, полученных на территории Российской Федерации. Так, с целью привлечения к налогообложению иностранных организаций, следует установить, что постоянное представительство иностранной компании должно возникать и при отсутствии у нее привязки к определенному месту деятельности в России (например, при осуществлении деятельности в качестве коммивояжера, деятельности по обслуживанию клиентов и т.д.).

г) Необходимо урегулировать в налоговом законодательстве вопрос об определении рыночного уровня процентов по кредитам, займам, векселям и прочим операциям, доходы по которым не относятся к доходам от реализации товаров (работ, услуг).

7. Налог на добычу полезных ископаемых, взимаемый при добыче углеводородного сырья

Одним из основных факторов значительного прироста налоговых доходов бюджетной системы является увеличение доходов, получаемых в связи с добычей полезных ископаемых. В связи с этим особое внимание уделяется эффективному функционированию налога на добычу полезных ископаемых (НДПИ). Речь идет, прежде всего, о следующих изменениях в налоговом законодательстве:

а) С 2007 года в Налоговый кодекс Российской Федерации на постоянной основе введена специфическая налоговая ставка НДПИ в размере 419 рублей за одну тонну добытой нефти. При этом указанная налоговая ставка применяется с несколькими коэффициентами - коэффициентом, характеризующим динамику мировых цен на нефть, и понижающим коэффициентом, характеризующим степень выработанности запасов конкретного участка недр.

б) В качестве одной из мер, позволяющих обеспечить рентабельную разработку месторождений континентального шельфа Российской Федерации, требует решения вопрос о распространении режима налоговых каникул на уплату налога на добычу полезных ископаемых при добыче нефти на участках недр, расположенных на континентальном шельфе Российской Федерации, до достижения соответствующих объемов добычи.

в) В рамках повышения эффективности использования природных ресурсов в Российской Федерации также целесообразно начать поэтапную отмену нулевой ставки налога на добычу полезных ископаемых при добыче попутного нефтяного газа с одновременным учетом фактической возможности добывающих организаций по использованию попутного газа. Помимо этого будет рассмотрен вопрос об отмене нулевой ставки НДПИ в отношении технологических потерь при добыче нефти.

г) В 2007 году были приняты решения о поэтапном повышении внутрироссийских цен на газ, а также о росте цен на природный газ, поставляемый в страны СНГ. Вместе с тем, налоговая нагрузка на экономических агентов, осуществляющих деятельность по добыче нефти, превышает налоговую нагрузку на экономических агентов, осуществляющих деятельность по добыче природного газа. В результате, предприятия газовой отрасли в условиях растущих цен и неизменных ставок НДПИ располагают значительными дополнительными доходами, имеющими характер природной ренты. Часть указанных доходов предполагается изъять в бюджет путем повышения ставки НДПИ, взимаемого при добыче природного газа.

8. Налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых

В рамках реализации основных направлений налоговой политики на 2008-2010 гг. в среднесрочной перспективе предполагалось реализовать комплекс мер по совершенствованию налога на добычу полезных ископаемых в части полезных ископаемых, не относящихся к углеводородному сырью. В частности, предполагалось в 2008 - 2009 годах перейти к максимально широкому использованию специфических налоговых ставок (в первую очередь, в отношении каменного угля, торфа, солей, общераспространенных полезных ископаемых, минеральных вод и т.д.).

9. Специальные налоговые режимы