| Похожие рефераты | Скачать .docx |

Реферат: Страхование финансовых рисков

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

Глава 1. Теоретические основы страхования финансовых рисков

1.1. Виды финансовых рисков, сущность их страхования 5

1.2. Назначение и основные виды страхования потери прибыли

(дохода) 7

1.2.1. Остановка производственного процесса вследствие пожара 7

1.3. Страхование финансовых инвестиций 8

1.3.1. Страхование финансовых гарантий 9

1.3.1.1. Страхование муниципальных облигаций 10

Глава 2. Анализ расчетов при страховании финансовых рисков. Тенденции развития в РФ

2.1. Оценка рынка страхования финансовых рисков в России 10

2.2. Тенденции развития страхования финансовых рисков 17

2.3. Анализ организационно-экономических отношений при страховании

финансовых рисков 26

2.4. Оценка использования различных систем возмещения 36

Глава 3. Перспективы развития системы страхования финансовых рисков

3.1. Анализ деятельности транснациональных страховых компаний 41

3.2. Практические мероприятия по развитию страхования финансовых

рисков в России 45

3.3. Разработка схем всеобщей классификации видов страхования

финансовых рисков и личного страхования 53

3.4. Проектирование тарифных ставок и страховых премий в личном страховании 60

Заключение 62

Список использованной литературы 67

Приложение 67

ВВЕДЕНИЕ

Развитие мировых финансовых рынков, характеризующееся усилением процессов глобализации, интернационализации, либерализации, оказывает непосредственное влияние на всех участников мирового экономического пространства, основными членами которого являются крупные финансово-кредитные институты, производственные и торговые корпорации. Все участники мирового рынка непосредственно ощущают на себе влияние всех вышеперечисленных процессов и в своей деятельности должны учитывать новые тенденции развития финансовых рынков. Число рисков, возникающих в деятельности таких компаний, существенно увеличилось в последние годы. Это связано с появлением новых финансовых инструментов, активно используемых участниками рынка. Применение новых инструментов хотя и позволяет снизить принимаемые на себя риски, но также связано с определенными рисками для деятельности участников финансового рынка. Поэтому все большее значение для успешной деятельности компании приобретает в настоящее время осознание роли риска в деятельности компании и способность риск-менеджера адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска. Для этого необходимо использовать различные инструменты страхования и хеджирования от возможных потерь и убытков, набор которых в последние годы существенно расширился и включает как традиционные приемы страхования, так и методы хеджирования с использованием финансовых инструментов.

От того, насколько правильно будет выбран тот или иной инструмент, будет зависеть, в конечном счете, эффективность деятельности компании в целом.

Рыночные преобразования в экономике России вызвали коренное изменение роли и места страхования в системе мер, обеспечивающих безопасность хозяйствующих субъектов, населения и российского государства в целом. Развитие отечественного страхового рынка стало одной из важных задач экономического реформирования страны. Ее решение способно во многом обеспечить непрерывность общественного воспроизводства.

Система воздействия на страховой рынок со стороны государства в России до сих пор окончательно не сформировалась. Неустойчивость этой системы вызвана не только внутренними факторами его развития, но и является прямым следствием макроэкономических процессов, наблюдаемых в реформирующейся экономике страны.

Актуальность темы исследования предопределена также незавершенностью разработки теоретической основы и классификации страхования финансовых рисков и выявления его особенностей в России.

Важно подчеркнуть особый характер внешней сферы развития российского рынка страховых услуг. В условиях переходного периода добровольное страхование носит фрагментарный характер. Общественная потребность в этом виде услуг значительна, но организационно она лишь начинает формироваться. Очевидно в этом одна из причин односторонности, а, следовательно, и шаткости государственной политики в области страхования, что, в свою очередь объясняет низкую степень развитости страхования финансовых рисков. Незащищенность юридических и физических лиц влечет за собой существенные бюджетные затраты по ликвидации последствий стихийных бедствий, оказанию социальной поддержки гражданам. Незрелость российского страхового рынка - один из факторов слабости инвестиционного климата и общих условий экономической деятельности.

Операторы рынка несостоятельны, как с финансовой точки зрения, так и в профессиональном отношении. Лишь за 1998 и 1999 гг. были лишены лицензии и исключены из государственного реестра к концу 90-х г.г. 860 компаний. К 2000 году было зарегистрировано 1500 страховых компаний, из которых реально работают только 1270. В течение 2000 года с рынка ушли еще около 500 страховщиков. Существующие правовые рамки проведения страхования и система государственного регулирования в этой сфере не обеспечивают достаточных стимулов для развития данной подотрасли страхования. До сих пор существует недоверие к отечественным финансово-страховым инструментам, особенно, когда речь идет о долгосрочных вложениях.

Преодоление неразвитости сферы страхования вообще и финансовых рисков в частности превращается в России в проблему общегосударственную. Между тем, рынок страховых услуг может выступать в качестве важного стабилизирующего фактора экономики. Вышеуказанное позволяет признать актуальность данного курсового проекта.

Главная цель работы предопределяется раскрытой выше актуальностью: определить главные направления развития и особенности российского рынка страхования финансовых рисков как важной сферы хозяйственной деятельности и институциального фактора экономического роста. Показать на этой основе пути совершенствования структуры и механизма государственного регулирования данной подотрасли страхования.

В развитие этой цели можно выделить следующий круг задач:

-исследовать причины неразвитости российского рынка страхования финансовых рисков;

- провести требующиеся международные сопоставления для адаптации имеющегося зарубежного опыта в отечественной практике;

- определить возможные перспективы развития некоторых видов страхования финансовых рисков в России и практические мероприятия по их развитию.

В соответствии с поставленной целью, объектом исследования является российский рынок услуг по страхованию финансовых рисков и механизм его государственного регулирования.

Предметом исследования является совокупность общественных отношений, складывающихся между субъектами рынка страховых услуг в условиях трансформируемой российской экономики.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ФИНАНСОВЫХ РИСКОВ.

1.1. Виды финансовых рисков, сущность их страхования.

Финансовый риск – это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценностями, т.е. риск, вытекающий из природы этих операций.

К финансовым рискам можно также отнести риск наступления косвенного (побочного) финансового ущерба (неполучения или недополучения прибыли) в результате наступления страхового события – остановки производства (торговли) из-за утраты, повреждения застрахованного имущества. Этот риск угрожает, прежде всего, производственным предприятиям.

Финансовые риски косвенно связаны с имущественным страхованием и распространяются в основном на финансово-кредитную и биржевую сферы. При этом есть одно исключение: к финансовым рискам можно отнести риск неплатежа по потребительскому кредиту, где одним из субъектов страхования может являться физическое, а не юридическое лицо. Существует много связанных с финансово-кредитной сферой рисков, которые нельзя в полной мере отнести к финансовым рискам. Таковы, например, риски убытков, вызванных:

· мошенничеством банковских служащих;

· принятием банком фальшивых денежных знаков;

· подделкой или утратой различных ценных бумаг;

· подделкой чеков, векселей, кассовых ордеров;

· кражей, уничтожением или повреждением находящихся в помещении банка денежных знаков, драгоценных камней, металлов, ценных бумаг, страховых полисов, бухгалтерских книг и т.д.

Названные риски, хотя и связаны с финансово-кредитной сферой, относятся скорее не к финансовым, а к имущественным, но их страхование имеет большое значение для коммерческих банков и должно получить широкое распространение.

Можно предложить следующую классификацию страхования финансовых рисков.

1. Страхование кредитов, в том числе страхование:

· риска невозврата кредита (страхователь – банк);

· ответственности заемщика за невозврат (непогашение) кредита (страхователь – заемщик);

· несвоевременной уплаты процентов за кредит заемщикам;

· потребительского кредита (страхователь – физическое лицо);

· коммерческого кредита (страхование векселей);

· депозитов (страхователь – банк или вкладчик).

2. Страхование косвенных рисков, в том числе:

· на случай потери прибыли (дохода);

· дополнительных расходов (как отдельный вид страхования);

· временной прибыли, арендной платы и т.п.

3. Страхование биржевых рисков, в том числе:

· рисков неплатежа по коммерческим сделкам;

· комиссионного вознаграждения брокерской фирмы;

· операций с ценными бумагами.

4. Страхование риска неправомерного применения финансовых санкций государственными налоговыми инспекциями. В соответствии с ГК страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов), вызванных следующими событиями:

· остановка производства или сокращение объема производства в результате оговоренных событий;

· потеря работы;

· непредвиденные расходы;

· неисполнение договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

· понесенные застрахованным лицом судебные расходы (издержки);

· иные события.

1.2. Назначение и основные виды страхования потери прибыли (дохода).

Страхование потери прибыли или от перерывов в производстве по своей сути дополняет страхование основных и оборотных фондов, поскольку перерыв в производстве чаще всего бывает вызван гибелью или повреждением этих фондов. Поэтому правомерно предположить, что состав и перечень страховых событий, на случай которых проводится страхование и в том, и в другом случае может быть принят одинаковым.

Страхование потери прибыли вследствие простоя производства может осуществляться на случай:

· пожара;

· коммерческих факторов, связанных с невыполнением поставщиком обязательств по поставке материалов, топлива, оборудования и т.п.;

· технической неисправности и аварии, связанных с поломкой машин и оборудования.

Подлежащий страхованию ущерб от остановки производства складывается из трех составных частей.

1. Расходов, произведенных за время остановки производства.

2. Неполученной прибыли.

3. Дополнительных затрат, предпринятых в целях сокращения ущерба.

1.2.1. Остановка производственного процесса вследствие пожара.

Неполученная прибыль является основным ущербом, подлежащим страхованию, поэтому нередко говорят о страховании упущенной при были (выгоды):

Р = Тпр х (Z x Фзп + Зпр),

где Р – расходы за время остановки производства; Тпр – время простоя в днях; Z – коэффициент, учитывающий использование производственных рабочих на других участках и понижение оплаты их труда за время простоя; Фзп – однодневный фонд зарплаты рабочих, занятых на оставленном объекте; Зпр – однодневный размер прочих затрат, приходящихся на остановленный объект.

При этом:

Z = (1-Д/100)(1-У/100),

где Д – доля производственных рабочих, используемых на других работах во время простоя объекта, %; У – процент, на который уменьшена зарплата рабочим за период простоя.

Упущенную прибыль рассчитывают путем умножения объема продукции, не произведенной за время простоя, на норму прибыли на единицу продукции. При этом размер непроизведенной прибыли следует исчислять как разницу между объемом продукции, который мог бы быть выпущен за период остановки, исходя из производственной программы, и объемом продукции, выпущенной в результате налаживания производства на других объектах.

1.3. Страхование финансовых инвестиций

Финансовые инвестиции (ФИ) представляют собой покупку активов в виде ценных бумаг, как долевых, так и долговых, которые будут приносить инвестору не только прибыль, но и гарантировать ему определенный уровень безопасности вложения средств.

Особым видом страховой защиты является заключение договоров страхования со страховыми компаниями. Целью такого страхования является защита инвестиционных вложений от возможных потерь, возникающих вследствие неблагоприятного, непредсказуемого изменения конъюнктуры рынка и ухудшения других условий для осуществления инвестиционной деятельности. Оно подразделяется по характеру страховых рисков на страхование от политических и коммерческих рисков. Договоры страхования от политических рисков заключают при осуществлении инвестиций в зарубежные страны. Оно характеризуется невозможностью математической оценки вероятности наступления страховых случаев и крайне высокими размерами ущерба. Поэтому частные страховщики этим страхованием, за редким исключением, не занимаются.

Такое страхование проводят в основном государственные страховые структуры страны-инвестора и международные финансовые организации. В настоящее время на три государственные организации (в США, Германии и Японии) приходится 80% общих объемов операций, осуществляемых в рамках национальных государственных программ страхования инвестиционных рисков.

Страховыми рисками здесь являются события, исходящие от органов власти, управления, иных государственных образований, а также народных масс. При определении конкретного их перечня в договоре учитываются такие факторы, как политическое и экономическое положение страны, ее потенциальные финансовые возможности, уровень развития промышленности, величина валового внутреннего продукта, объемы внутренней и внешней задолженности государства, своевременность погашения имеющихся займов, уровень инфляции и т.п.

Страхование инвестиционной деятельности проводится, как правило, частными страховыми копаниями. Целью является защита инвестиционных вложений от возможных потерь.

1.3.1. Страхование финансовых гарантий.

Одной из разновидностей страхования финансовых инвестиций является страхование финансовых гарантий. Его условия предусматривают предоставление страховщиком гарантий того, что определенные финансовые обязательства, оговоренные в процессе заключения деловой сделки, сторонами которой выступают заемщик и инвестор, будут выполнены.

Гражданский кодекс Российской Федерации разделяет договоры поручительства и банковской гарантии. По договору поручительства поручитель обязуется перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично.

В соответствии с договором банковской гарантии гарант дает по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

При этом право на выдачу банковских гарантий имеют банки, иные кредитные учреждения и страховые организации.

Среди видов страхования финансовых гарантий можно выделить страхование:

· облигаций и других ценных бумаг;

· кредитов для краткосрочных торговых сделок и долгосрочных инвестиций;

· закладных облигаций;

· выплат по сдаче в аренду, лизинг и т.п.;

· оплаты стоимости поставляемого оборудования;

· автомобильных ссуд.

1.3.1.1. Страхование муниципальных облигаций.

Одним из наиболее известных видов и самых быстрорастущих секторов страхования финансовых гарантий является страхование муниципальных облигаций – форма финансовых гарантий, при которой страховая компания предоставляет свою оценку кредитоспособности и репутацию муниципальному выпуску облигаций в обмен на страховую премию. Это страхование имеет две функции. Оно позволяет заемщику существенно уменьшить издержки по выплате процентов по его долговым обязательствам путем повышения оценки кредитоспособности выпускающего облигации, в то же время защищает держателей облигаций от риска того, что муниципалитет не выполнит обязательств по выплате процентов и основной суммы.

ГЛАВА 2. АНАЛИЗ РАСЧЕТОВ ПРИ СТРАХОВАНИИ ФИНАНСОВЫХ РИСКОВ. ТЕНДЕНЦИИ РАЗВИТИЯ В РФ

2.1. Оценка рынка страхования финансовых рисков в России.

Настоящий параграф посвящен анализу ситуации в страховании финансовых рисков в России за последние годы.

Исходные данные представлены в следующих таблицах, отражающих уровень и структуру страховых платежей и премий.

Таблица 1

Уровень страховых премий по РФ в 1993-2000 гг. (в фактических ценах), млн. руб.1

(до 1998 г - млрд. руб.)

| Годы |

Платежи всего |

в том числе |

|||

| Личное страхование |

Имущественное страхование |

Страхование ответственности |

Обязательное страхование |

||

| 1992 |

110,8 |

31,6 |

37,8 |

34,9 |

6,5 |

| 1993 |

1257,5 |

515,6 |

427,6 |

187,4 |

127,0 |

| 1994 |

7955,5 |

4542,6 |

1447,9 |

254,6 |

1710,4 |

| 1995 |

21890,9 |

11610,9 |

3661,5 |

407,7 |

6210,8 |

| 1996 |

27400,0 |

10100,0 |

5500,0 |

600,0 |

11200,0 |

| 1997 |

34200,0 |

11800,0 |

8100,0 |

1100,0 |

13100,0 |

| 1998 |

42,0 |

17,3 |

8,8 |

1,4 |

14,5 |

| 1999 |

96,6 |

44,5 |

26,1 |

4,5 |

21,5 |

| 2000 |

170074,1 |

94901,3 |

37076,2 |

6632,9 |

31463,7 |

Таблица 2

Структура страховых платежей (премий) по РФ в 1996-2000 гг. (в процентах)

| Подотрасли, виды страхования |

1996 |

1997 |

1998 |

1999 |

2000 |

| Всего по добровольному и обязательному страхованию |

100 |

100 |

100 |

100 |

100 |

| Добровольное страхование, |

58,6 |

58,9 |

63,6 |

78,4 |

81,5 |

| в том числе: - жизни |

26,7 |

22,08 |

29,1 |

37,4 |

46,8 |

| - от несчастных случаев |

2,5 |

2,69 |

2,2 |

1,9 |

1,5 |

| - медицинское |

7,7 |

9,26 |

8,8 |

7,4 |

7,5 |

| - имущества граждан |

4,9 |

4,6 |

4,3 |

3,8 |

3,2 |

| - имущества юридических лиц, |

13,2 |

16,2 |

15,2 |

21,3 |

18,2 |

| в том числе: - транспорта |

2,5 |

2,5 |

2,6 |

3,0 |

2,2 |

| - грузов |

2,7 |

3,3 |

2,7 |

5,2 |

3,7 |

| - финансовых рисков |

1,6 |

1,2 |

0,5 |

2,0 |

0,4 |

| - риска непогашения кредитов |

0,1 |

0,00 |

0,03 |

0,03 |

0,04 |

| - ответственности перевозчиков |

0,7 |

0,7 |

0,6 |

0,9 |

0,4 |

| - профессиональной ответственности |

0,2 |

0,3 |

0,3 |

0,2 |

0,2 |

| - ответственности заемщика за непогашение |

0,1 |

0,0 |

0,0 |

0,01 |

0,01 |

| кредита |

|||||

| - ответственности предприятий - источников |

|||||

| повышенной опасности |

0,2 |

0,4 |

0,6 |

1,8 |

1,3 |

| Обязательное страхование, |

41,4 |

41,1 |

36,4 |

21,6 |

18,5 |

| в том числе медицинское |

37,3 |

36,3 |

34,2 |

20,2 |

17,1 |

1 Российский статистический ежегодник, 2001, с. 500-502

Данная работа рассматривает финансовые риски в широком объеме; как уже говорилось выше, они включают и риск непогашения кредитов, и ответственность заемщика за непогашение кредита. Следовательно, объем страховых премий в области страхования финансовых рисков в процентах за 1996-2000 гг. будет следующей:

| Вид страхования |

1996 |

1997 |

1998 |

1999 |

2000 |

| Страхование финансовых рисков |

1,8 |

1,2 |

0,53 |

2,04 |

0,45 |

Исходя из данных таблицы 1, находим уровень страховых премий в денежном выражении (млн. руб., до 1998 г. млрд. руб.) за 1996-2000 гг.:

| 1996 |

1997 |

1998 |

1999 |

2000 |

| 493,2 |

410,4 |

0,22 |

1,97 |

765,3 |

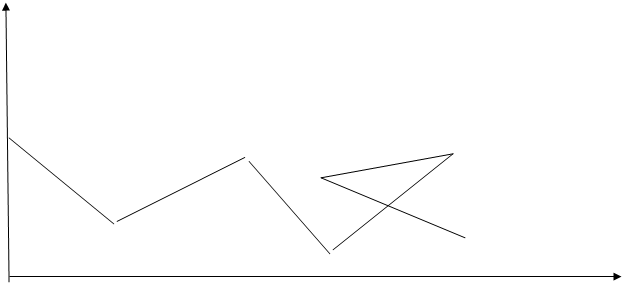

Представим эти данные в виде графика 1:

Таким образом, мы наблюдаем небольшой спад в страховании финансовых рисков с 1996 по 1997 гг., за которым следует депрессивное состояние с 1997 по 1998 гг. После кризиса 1998 г. наблюдается тенденция к небольшому росту объема страхования, а с 1999 по 2000 гг. резкий скачок по выплатам страховых премий.

Таким же образом подсчитываем объем страховых выплат в области страхования финансовых рисков в процентах за 1996-2000 гг. на основе данных следующей таблицы:

Таблица 3

Структура страховых выплат по РФ в 1996-2000 гг.3

| Подотрасли, виды страхования |

1996 |

1997 |

1998 |

1999 |

2000 |

| Всего по добровольному и обязательному страхованию |

100 |

100 |

100 |

100 |

100 |

| Добровольное страхование, |

52,1 |

51,0 |

57,4 |

71,6 |

79,1 |

| в том числе: - жизни |

32,4 |

29,66 |

38,2 |

53,8 |

68,9 |

| - от несчастных случаев |

1,2 |

1,38 |

1,0 |

0,7 |

0,4 |

| - медицинское |

7,9 |

9,58 |

8,2 |

6,4 |

5,0 |

| - имущества граждан |

2,25 |

2,2 |

2,0 |

1,6 |

1,2 |

| - имущества юридических лиц, |

3,3 |

2,8 |

5,8 |

7,7 |

2,8 |

| в том числе: - транспорта |

1,0 |

0,9 |

2,8 |

1,9 |

1,1 |

| - грузов |

0,5 |

0,3 |

1,4 |

3,5 |

0,2 |

| - финансовых рисков |

2,6 |

4,0 |

1,4 |

0,7 |

0,3 |

| - риска непогашения кредитов |

0,1 |

0,2 |

0,01 |

0,0 |

0,01 |

| - ответственности перевозчиков |

0,2 |

0,2 |

0,1 |

0,28 |

0,06 |

| - профессиональной ответственности |

0,0 |

0,1 |

0,01 |

0,05 |

0,012 |

| - ответственности заемщика за непогашение |

|||||

| кредита |

0,3 |

0,1 |

0,1 |

0,04 |

0,01 |

| - ответственности предприятий - источников |

|||||

| повышенной опасности |

0,07 |

0,09 |

0,1 |

0,04 |

0,03 |

| Обязательное страхование, |

47,9 |

49,0 |

42,6 |

28,4 |

|

| в том числе медицинское |

45,0 |

45,3 |

41,5 |

27,3 |

3 Российский статистический ежегодник, 2001. - с.515

| Вид страхования |

1996 |

1997 |

1998 |

1999 |

2000 |

| Страхование финансовых рисков |

3,0 |

4,3 |

1,42 |

0,74 |

0,32 |

Таблица 4

Уровень страховых выплат по РФ в 1993-2000 гг, млн р уб. 2 (до 1998 г –

млрд. руб.)

| Годы |

Платежи всего |

в том числе |

|||

| Личное страхование |

Имущественное страхование |

Страхование ответственности |

Обязательное страхование |

||

| 1993 |

557,6 |

244,2 |

172,2 |

74.1 |

66,9 |

| 1994 |

3805,8 |

2260,6 |

445,2 |

117,9 |

985,7 |

| 1995 |

10763,2 |

5736,7 |

850,2 |

150,6 |

4025,4 |

| 1996 |

12183,7 |

5190,2 |

986,8 |

170,5 |

5835,9 |

| 1997 |

13724,9 |

5580,03 |

1235,2 |

178,4 |

6725,2 |

| 1998 |

19284,4 |

9140,8 |

1774,1 |

154,2 |

8215,1 |

| 1999 |

46246,2 |

24880,4 |

4624,6 |

323,7 |

13133,9 |

| 2000 |

138566,0 |

102538,9 |

5958,3 |

692,8 |

2'8960,3 |

2 Российский статистический ежегодник, с. 500-502

На основе таблицы 4 подсчитываем уровень страховых выплат в денежном выражении (млн. руб., до 1998 г. млрд. руб.) за 1996-2000 гг.:

| 1996 |

1997 |

1998 |

1999 |

2000 |

| 365,5 |

590,2 |

273,8 |

253,2 |

443,4 |

Эти данные представляем в виде графика 2:

|

Итак, в этом случае мы наблюдаем увеличение страховых выплат с 1996 по 1997 гг. (параллельно с уменьшением страховых премий, как указывалось выше), за которым следует их уменьшение с 1997 по 1999 гг. (а в выплатах страховых премий происходит уменьшение до 1999 г. и увеличение с 1998 по 1999 гг.), а затем плавный подъем до 2000 г. (в области выплат страховых премий происходит резкий скачок вверх с 1999 по 2000 гг.).

В 1992г. страховые фирмы России охватывали примерно 10-12% ее страхового поля. За период 1992 - 1996 г.г. число страховых фирм, имеющих государственные лицензии, возросло более чем в 4,3 раза. Другие показатели также свидетельствуют о том, что становление страхового рынка в России до 1997 г. осуществлялось достаточно быстрыми темпами.

Однако, экстенсивный рост не может быть бесконечным, особенно в условиях экономического кризиса, политической нестабильности и выхода из строя, вследствие этого, различных макроэкономических систем, например, банковской. Статистические и прогностические данные подтверждают сказанное.

Показатели вышеприведенных расчетов свидетельствуют: на страховом рынке финансовых рисков РФ уже в 1997 г. - первой половине 1998 г. наметилась тенденция снижения деятельности. Отметим две (из многих) основных причины, вызывавших снижение числа страховщиков на рынке РФ после 1997г.

Первая - это закономерный процесс концентрации и централизации капитала, в т.ч. страхового, по мере эволюционного исчерпания возможностей экстенсивного типа его первоначального накопления. Уже в 1996 г. 1195 страховых фирм (58% от общего числа отчитавшихся) получили 99,2% годового сбора страховых взносов, оставшиеся 0,8% собранных премий пришлись на долю 848 (или 42%) отчитавшихся страховщиков. В 1997г. такое соотношение сохранилось. Эти 848 страховщиков были, видимо, главными кандидатами на уход со страхового рынка страны.

Другой причиной, подстегнувшей концентрацию и централизацию страхового капитала, явилось крушение пирамиды ГКО в августе 1998г. Страховому рынку РФ был нанесен по некоторым оценкам ощутимый удар - более 8 млрд. руб. (свыше 60%) активов страховых фирм, размещенных в ГКО, считаются потерянными ими, хотя имевшихся страховых резервов до этого еле-еле хватало на покрытие обязательств перед страхователями по текущим выплатам.

Напряженность возникла уже до августа 1998г., когда страхование выплаты превысили объем собранных премий на 0,53 млрд. руб. В результате крушения рынка ГКО еще более ускоряются процессы вымывания слабых по размерам уставного капитала и др. финансовым показателям страховщиков (и даже некоторых крупных фирм, например АСО «Защита», СК «Ивма»).

Оставшиеся страховщики контролировали в 2000 г. примерно 80% страхового рынка РФ; сбор ими страховых взносов и их емкость возрос в 2-2,5 раза; отношение объема собираемых премий к ВПП увеличилось с 1,3% (1997г.) до 2,4% (2000г.). Что же касается непосредственно ситуации за последний год, можно сделать следующий вывод (приложения, таблицы 1, подготовленной по данным Минфина).

Наш выбор предопределил тот факт, что в настоящее время действуют нормы Налогового кодекса, разрешающие полностью включать в затраты предприятий взносы по страхованию имущества и ответственности (сюда же в соответствии с различными классификациями попадают и финансовые риски, что, несомненно, усложняет ситуацию). Как воспользовались этим страховые компании, можно судить по росту объемов их операций, а также по перемещению в таблице.

В последнее время в числе лидеров по объемам поступлений все больше появляется компаний, занимающихся исключительно перестрахованием. Но поскольку суммы их сборов уже фигурируют у прямых страховщиков, они исключены из списка лидеров. Если говорить о составе лидеров, то пик рынка - 20-30 компаний - остался практически без изменений. Однако чем дальше от вершины, тем интереснее. Всплывают совершенно незнакомые участники. Причем многие из них новички, то есть работают два-три года. Столь быстрый взлет зачастую обусловлен приходом нескольких крупных клиентов, и чаще всего они же и учредители. Все это только подчеркивает незначительные масштабы российского рынка вообще и финансового в частности, когда буквально за год можно попасть в сотню крупнейших и гордо именоваться лидером.

2.2. Тенденции развития страхования финансовых рисков

В начале 90-х гг. процесс создания новых страховых компаний принял лавинообразный и неконтролируемый характер. При этом новые страховщики готовы были страховать все и на любых условиях. Ярким примером такой “всеядности” страховых компаний было чрезвычайно популярное в то время страхование банковских кредитов (по нашей классификации являющегося видом страхования финансовых рисков). Этот заведомо убыточный и бесперспективный в то время вид страхования давал возможность страховщикам собирать достаточно крупные взносы. Когда же наступало время компенсировать убытки, компании, как правило, находили юридические основания для отказа в выплате. Это привело к судебным конфликтам ряда банков со страховыми компаниями, убедившихся в недобросовестности страховщиков, и резкому росту недоверия к страховым компаниям на финансовом рынке.

Второй этап развития российского страхования в 1993—1995 гг. можно назвать периодом относительно цивилизованного экстенсивного роста. Его начало связано с образованием Росстрахнадзора как органа государственного регулирования страховой деятельности и с принятием первого в истории России закона “О страховании”. Вступление в силу этого закона в начале 1993 г. существенно изменило ситуацию на страховом рынке. Были точно определены основные параметры страховой деятельности и требования к надежности страховщиков. Началась систематическая работа по упорядочиванию страхового рынка, в том числе и финансовых рисков.

Впервые на российском рынке страхование экспортных кредитов предложила страховая компания «Ингосстрах». Эта компания уже имела несколько десятков договоров о генеральных полисах страхования экспортных кредитов с крупнейшими российскими экспортерами. Для практической реализации экспортного страхования «Ингосстрах» разработал международную программу с общим лимитом на первый год в 500 млн.долл.США. Программа базируется на перестраховании части рисков ведущими страховыми и перестраховочными компаниями в мире: Герлинг-концерн, Ллойд, СКОР и др. Реализация данной программы невозможна без широкого сотрудничества с различными зарубежными компаниями, которые представляют информацию, помогают в течение короткого периода (обычно 10-12 дней) проверить платежеспособность потенциального партнера и определить кредитный лимит. Страховщик проводит такое исследование независимо от того, заключит в дальнейшем экспортер договор страхования или нет. Таким образом, страховая компания оказывает важнейшую услугу экспортеру по оценке платежеспособности потенциального партнера.

Страхование риска задержки платежа обычно предоставляется по гораздо меньшему количеству стран. Например, САО «Ингосстрах» предоставляет возможность страхования риска несостоятельности (банкротства) по фирмам-покупателям из 68 стран мира, а риска задержки платежа – из 23 стран, в основном с устойчивой, развитой экономикой (18 европейских, США, Канада, Япония, Австралия, Новая Зеландия).

В течение 2000 г. на страховом рынке произошло сокращение премий в абсолютном размере по страхованию финансовых рисков. Лидерами по страхованию финансовых рисков являются РОСНО, РЕСО-Гарантия, Ингосстрах. На долю трех компаний приходится почти половина совокупных премий по данному виду страхования.

Таблица 5

| Вид страхования |

Взносы, млн руб. |

Уровень выплат,% |

| Пенсий и ренты |

17 623 |

119,8 |

| Жизни |

31 144 |

82,3 |

| От несчастных случаев и болезней |

1 662 |

28,5 |

| Медицинское |

8 910 |

59,8 |

| Транспорта граждан |

1 561 |

60,5 |

| Прочего имущества граждан |

2 727 |

24,2 |

| Транспорта юридических лиц |

3 211 |

51,0 |

| Грузов юридических лиц |

3 980 |

26,0 |

| Прочего имущества юридических лиц |

14 425 |

25,2 |

| Финансовых рисков |

452 |

72,7 |

| Ответственности источников повышенной опасности |

1 843 |

2,9 |

| Ответственности за неисполнение обязательств |

210 |

3,6 |

| Автогражданской ответственности |

659 |

42,2 |

| Ответственности перевозчиков |

476 |

16,1 |

| Профессиональной ответственности |

174 |

1,5 |

| Прочие виды ответственности |

1 796 |

12,9 |

| Добровольное страхование в целом |

90 855 |

65,7 |

Ситуация на настоящий момент такова, что большая часть СК предоставляет страхование финансовых рисков, и многие идут по пути получения разрешений на эти виды страхования. Так, в начале апреля 2003 г. НОСАО "Россия" получило разрешение на 5 новых видов страхования, и теперь в дополнение к имеющимся ОСАО "Россия" может предложить своим клиентам такие виды страхования среди прочих, как "Страхование банковских вкладов и других инвестиций", "Страхование ответственности финансовых рисков, связанных с неисполнением (ненадлежащим исполнением) договорных обязательств", "Страхование финансовых институтов за причинение убытков".

Департамент страхового надзора Министерства финансов РФ 12 марта 2003г. выдал две новые лицензии компании "ГУТА-Страхование", которые дают право на осуществление страхования банковских пластиковых карт. Программа страхования пластиковых карт в компании "ГУТА-Страхование" была разработана в прошлом году и предлагается банкам в пакете с традиционными услугами страхования имущества, финансовых рисков и т.д. Она предусматривает страхование как самих карт от порчи и утраты, так и их держателей. Объем страховых премий, собранных компанией "ГУТА-Страхование" по итогам 2002г., на 65% превысил сборы 2001г. и составил 967,2 млн. руб. При этом уровень выплат составил 193,3 млн. руб. или 20% от общего объема премий.

Жилищное строительство.

В течение последнего года усиленно развивается новый вид титульного страхования - страхование финансовых рисков дольщиков. Часть застройщиков и генеральных инвесторов пришли к мнению, что в комплекс услуг, которые они предоставляют дольщику при заключении с ним договора на строительство квартиры, должно входить страхование финансового риска дольщика по заключаемому с ним договору.

На первичном рынке жилья высокие риски. Рынок нового жилья интенсивно развивается в основном за счет частных инвесторов - физических лиц, часть из которых, в целях экономии, заключает договоры долевого участия на начальной стадии строительства дома.

Суть основных проблем заключается в том, что федеральным законодательством недостаточно прописаны “правила игры” на строительном рынке. В результате, основные участники строительства слабо контролируются исполнительной властью, а дольщики, в некоторых ситуациях, оказываются бесправными.

Страхование финансовых рисков дольщиков - чисто российский добровольный вид страхования, появление которого вызвано особенностями развития российского строительного рынка. В Москве этот вид страхования появился четыре года назад, инициатором развития выступила московская компания “ВОТЕК”. В Петербурге первую программу страхования рисков дольщиков разработали совместно страховые компании “Первая титульная” и “Помощь” в начале 2000 года для дольщиков ОАО “РОССТРО”. В настоящее время этим видом страхования также занимаются “Спасские ворота” и “Промышленно-страховая компания”.

На страхование принимается банкротство того участника строительства, с которым дольщик заключает договор долевого участия.

В целом же, страховые компании считают, что страхование финансовых рисков участников долевого строительства жилья на случай переноса срока ввода жилого дома в эксплуатацию более чем на 6 месяцев сегодня слишком рискованно, поскольку практически ни одна из строительных организаций не укладывается в сроки строительства. Поэтому, чаще всего страховым случаем является лишь невозврат строительной организацией денег, уплаченных дольщиком в связи с банкротством строительной компании (СО "Помощь" совместно с "Первой титульной страховой компанией"). Сегодня, при страховой сумме, равной стоимости квартиры, которую приобретает участник долевого строительства, страховой полис обходится ему от 1,5% до 4% от стоимости квартиры, в зависимости от того, на каком этапе строительства вносятся деньги и заключается договор страхования. Стоимость страхового полиса также зависит от степени риска, который определяется репутацией строительной компании. Большое внимание, при страховании финансовых рисков участников долевого строительства уделяется предстраховой экспертизе объектов и организаций-застройщиков.

В конце 2001 года между страховыми компаниями "Первая титульная страховая компания, СО "Помощь", агентством недвижимости "Адвекс", и строительной компанией "РОСТРО" заключено соглашение, согласно которому любой участник долевого строительства "Дом с Ангелом" (С-Петербург, пр. Энгельса, ст. м. Озерки) может застраховать финансовый риск в любой из вышеназванных страховых компаний. В этом случае, согласно условиям страхования, страховым случаем является не только невозврат денег в связи с банкротством застройщика, но и риск двойной продажи квартир в строящемся доме. На конец прошлого года было заключено всего лишь 7 договоров страхования. Стоимость страхового полиса обошлась желающим застраховаться в 1,5% от стоимости их квартиры Ответственность страховой компании составляет сумму, равную стоимости квартиры. В данном случае, дольщики пожелали застраховать риски от 30 до 40 тыс. долл.

Электронные торги

В октябре прошлого года промышленно-страховая компания (ПСК) разработала полис, позволяющий участникам электронной торгов защитить имущественные интересы, связанные с причинением им убытков при осуществлении предпринимательской деятельности с использованием торговой площадки и финансового сервиса "НИК-Пэй Расчеты", предназначенного для гарантированных расчетов по электронным торговым сделкам. Разработанная корпорацией "НИКойл" система "НИК-Пэй Расчеты", позволяющая предприятиям заключать торговые сделки и проводить расчеты по ним через Интернет, существенно снижает коммерческие риски участников торговли; оставшиеся же риски будут застрахованы в ПСК. Таким образом, впервые на российском рынке страхования была предложена комплексная программа страхования сделок Электронной коммерции, которая включает в себя страхование среди прочих и финансовых рисков (страхование убытков от предпринимательской деятельности). Как считает руководство ПСК, благодаря созданию нового страхового продукта, компания вышла на новый, перспективный рынок электронной коммерции и приобрела дополнительное конкурентное преимущество на рынке страхования корпоративных клиентов.

Страхование экспортных кредитов.

«Ингосстрах" стал первой российской компанией, получившей в сентябре прошлого года от Росстрахнадзора полноценную лицензию на страхование экспортных кредитов (то есть отсрочек платежа по экспорту и авансовых платежей по импорту) с учетом международных принципов и стандартов.

Данный вид страхования позволяет импортерам при осуществлении авансовых платежей избежать стопроцентного депонирования средств, предъявив расчетному банку договор страхования. Кстати, такая возможность была предусмотрена еще четыре года назад - в изданном Центральным банком РФ указании от 14.04.99 № 543-У. В разработке этого документа активное участие принимали и специалисты компании "Ингосстрах". Также договор страхования предоставляет импортерам защиту от рисков коммерческих - "неисполнение своих обязательств нерезидентом" и политических - "действие государственных органов". Под неисполнением обязательств, как правило, понимают несостоятельность (банкротство) иностранного контрагента.

Естественно, далеко не каждая страховая компания может гарантировать клиентам такую защищенность. За рубежом опыт и финансовая надежность страховщиков являются главными критериями при предоставлении лицензии на страхование кредитных рисков. Не секрет, что в России некоторые СК предлагают застраховать возможные потери авансовых платежей на основании других лицензий и правил, что идет вразрез с требованиями Центробанка России и вводит в заблуждение и клиентов-импортеров, и их контрагентов: банк, осуществляющий авансовый платеж, не должен принимать такой договор. Не может проверять зарубежного контрагента и сам банк, обслуживающий паспорт импортной сделки. В его обязанность входит контроль над обоснованностью оплаты импортируемых товаров и обеспечением возврата перечисленных средств. А гарантией их возврата являются страховые инструменты. К тому же у банков нет практики и реальных возможностей для проведения кредитной проверки. Как раз строгое соблюдение этих принципов позволило "Ингосстраху" разработать эксклюзивную программу страхования иностранных кредитных рисков. Быстрота и надежность проводимых операций обеспечиваются международным партнерством и перестрахованием принимаемых рисков. Сейчас наиболее крупные и известные банки направляют своих клиентов-импортеров к страховщику за полисом страхования кредитов.

Страхование вкладов.

Банк России дождался вынесения закона о страховании вкладов на открытое обсуждение и заявил, что не собирается менять свою позицию по наиболее спорным вопросам этого документа. На заседании экспертного совета по банковскому законодательству Госдумы, посвященном проекту закона, первый зампред ЦБ Андрей Козлов подтвердил, что Центробанк считает необходимым равноправное участие в системе страхования вкладов всех банков, включая Сбербанк, а также обязательное проведение отбора в систему по новым надзорным принципам. Единственное, на что согласен ЦБ, это учесть пожелания банкиров при подготовке инструкции, в соответствии с которой будут проводиться проверки.

Законопроект «О страховании вкладов физических лиц в банках», недавно внесенный правительством в Госдуму, гарантирует полное возмещение по депозитам (за исключением вкладов на предъявителя) на сумму 20 тыс. руб. и компенсацию 75% по обязательствам банка, превышающим этот порог. Общая сумма возмещения не может быть выше 95 тыс. рублей. Банки, работающие с частной клиентурой, обязаны пройти отбор в систему страхования вкладов. Участники системы делают взносы в страховой фонд в размере до 0,6% от годового остатка на счетах физлиц. Эти требования касаются и Сбербанка, который с 2007 года утратит госгарантии по своим вкладам, прописанные в Гражданском кодексе.

При нынешней методике ЦБ «не может предсказать будущее каждого конкретного банка, оценить его кредитоспособность», заявил Козлов, поэтому на Неглинной разрабатывают инструкцию, посвященную порядку отбора и пруденциальным критериям, по которым будут проверяться банки. Новые надзорные принципы, как известно, предусматривают переход регулирующего органа от статистического анализа финансовых показателей банков к качественной оценке их бизнеса на основе профессионального суждения.

Тем не менее, по мнению председателя правления Газэнергопромбанка Ларисы Лариной, проверка по новым критериям, приуроченная к отбору, может быть гибельной для многих банков. «Если пройдет утечка информации о том, что банк не прошел отбор с первой попытки, у него сразу начнется отток клиентуры, -- пояснила банкир, -- и до второй проверки он не доживет». К тому же, по словам г-на Медведева, проверить более тысячи банков менее чем за год Банку России не удастся: «Ошибки будут неизбежны, а в данном случае эти ошибки окажутся смертельными».

Говоря о ситуации на российском страховом рынке, необходимо отметить, что, по данным Министерства финансов РФ, в 2002 году отчитались 1408 российских страховщиков. Из них лишь у 100 уставный капитал превышает 100 млн руб. В то же время 940 страховых организаций имеют уставной капитал меньше 10 млн руб. Ситуация более чем странная. На защиту финансовых интересов клиентов претендуют те компании, которые сами не располагают даже минимальными собственными средствами. На фоне таких «карликов» просто отлично выглядят наращивающие свои капиталы лидеры рынка. Только за один год число страховщиков с уставными капиталами, превышающими 500 млн руб., увеличилось с 9 до 26. Кроме того, многие страховщики («Ингосстрах», «РОСНО», группа «ЛУКойл») увеличивают собственные средства не только за счет роста уставных капиталов, но и за счет реального отражения нераспределенной прибыли. С другой стороны, если посмотреть на рынок в целом, видно, что его совокупные возможности крайне ограничены. Внутри страны с учетом высоких критериев надежности можно разместить риски, не превышающие $10 млн, причем для этого в систему страховой защиты через перестрахование должны быть привлечены практически все лидеры рынка.

Объективная ситуация такова, что все более или менее крупные риски российские страховщики вынуждены передавать в перестрахование за рубеж. На международном страховом рынке уже давно практически нет понятий национальных границ. В страховании объектов, по которым возможны большие выплаты, участвуют все перестраховщики — мировые лидеры. С другой стороны, слабость национального страхового рынка все же является проблемой. Во-первых, исходящие из России по каналам перестрахования потоки несопоставимы с потоками входящего перестрахования. В российских компаниях перестраховываются лишь риски стран СНГ, да и то этот процесс только начинает развиваться в течение последних двух лет. В развитых экономиках финансовые потоки, как правило, сбалансированы. Второй проблемный момент — происходящая дестабилизация международной системы перестрахования. Рост убытков страховщиков (в том числе, в связи со стихийными бедствиями, катастрофами и терактами) привел к неблагоприятным последствиям: росту тарифов, ограничению номенклатуры принимаемых в перестрахование рисков и разработке перестраховщиками более «осторожных» критериев к выбору партнеров. В итоге российские страховщики столкнулись с необходимостью повышать тарифы по крупным рискам (в той же пропорции, что и рост тарифов на зарубежных рынках) или искать новые пути по «сохранению» рисков в России. Таким образом, появилась объективная предпосылка для ускорения темпов капитализации российских страховщиков.

Приходящие в страхование финансисты сталкиваются с совершенно неожиданными для себя открытиями. Наиболее удивительным фактом является то, что страхование до недавнего времени развивалось не как часть финансового рынка, а фактически независимо от него. И дело тут не только в отсутствии совместных банковско-финансовых продуктов (в ближайшие 2-3 года они, скорее всего, в полноценном виде и не появятся). В большинстве страховых компаний фактически каждый отдел занимается своим делом. Что удивительно, далеко не всегда есть централизованные системы управления портфелем, контроля над убыточностью и планирования. Более того, маркетинг даже в самых крупных компаниях сводился к банальным продажам, а не исследованию рынков и продуктов. Полноценные аналитические центры были лишь в двух бывших государственных компаниях — «Ингосстрахе» да «Росгосстрахе».

Таким образом, основной проблемой российской системы страхования является ее незначительная роль в экономике и социальной сфере, что не позволяет в полной мере реализовать потенциал страхования как фактора социально-экономической стабильности общества и источника долгосрочных инвестиций в реальный сектор экономики. Что же касается страхования финансовых рисков, то оно, в общем и целом, практически не развито по сравнению с другими отраслями страхования.

Можно выделить три основные причины такого положения дел:

1. Состояние страхового дела в России отражает общее состояние экономики и финансов страны. Это недоверие к финансовой политике органов исполнительной власти, неверие в долгосрочную стабильность финансовой системы и национальной валюты, отсутствие долгосрочных интересов у большой части отечественного бизнеса;

2. Недостаточное развитие системы страхового надзора. Департамент страхового надзора Минфина России равно как и бывший Российский комитет по надзору за страховыми организациями сосредоточены в своей деятельности в основном на выдаче лицензий страховым компаниям, в то время как требуется создание всеобъемлющей системы регулярной отчетности страховых компаний и механизма ее анализа с целью постоянного мониторинга платежеспособности отдельных компаний и сектора в целом;

3. Отсутствие в обществе страховой культуры и непонимание роли страхования в нашей жизни как со стороны предпринимателей, так и со стороны граждан.

В таких видах страхования испытывается огромная потребность у российских банкиров. Практическое отсутствие страхования финансово-кредитных рисков на отечественном страховом рынке, за исключением страхового обслуживания экспортно-импортных операций, объясняется высокой степенью риска и непредсказуемостью колебаний валютного и финансового рынков, отсутствием страховой статистики и универсальной методики проведения подобных страховых операций.

2.3. Анализ организационно-экономических отношений при страховании финансовых рисков

Хеджирование - использование одного инструмента для снижения риска, связанного с неблагоприятным влиянием рыночных факторов на цену другого, связанного с первым инструментом, или на генерируемые им денежные потоки.

В качестве хеджируемого актива может выступать товар или финансовый актив, имеющийся в наличии или планируемый к приобретению или производству. Инструмент хеджирования выбирается таким образом, чтобы неблагоприятные изменения цены хеджируемого актива или связанных с ним денежных потоков компенсировались изменением соответствующих параметров хеджирующего актива.

Хеджирование может применяться как для снижения риска потерь, связанных с изменением цен на товары, так и других рыночных факторов (обменных курсов валют, процентных ставок). В дальнейшем, однако, основное внимание мы уделим именно хеджированию товарных позиций.

Основные инструменты хеджирования.

Прежде, чем говорить о конкретных инструментах, необходимо отметить, что когда мы употребляем термин "хеджирование", то имеем в виду, прежде всего, цель сделки, а не применяемые средства. Одни и те же инструменты используются и хеджером и спекулянтом; разница только в их назначении. Хеджер заключает сделку с целью снижения риска, связанного с возможным движением цены; спекулянт сознательно принимает на себя этот риск, рассчитывая на благоприятный исход.

В зависимости от формы организации торговли, все инструменты хеджирования можно разделить на биржевые и внебиржевые.

Внебиржевые инструменты хеджирования - это, в первую очередь, форвардные контракты и товарные свопы . Сделки этих типов заключаются напрямую между контрагентами или при посредничестве дилера (например, дилера по свопам).

Биржевые инструменты хеджирования - это товарные фьючерсы и опционы на них. Торговля этими инструментами производится на биржах; существенным моментом при этом является то, что одной из сторон в каждой сделке купли-продажи является Расчетная палата биржи, гарантирующая выполнение как продавцом, так и покупателем, своих обязательств. Основным требованием к биржевым товарам является возможность их стандартизации. К стандартизируемым товарам относятся, в первую очередь, нефть и нефтепродукты, газ, цветные и драгоценные металлы, а также продовольственные товары (зерновые, мясо, сахар, какао и т.п.).

Основные достоинства и недостатки биржевых и внебиржевых инструментов хеджирования:

Внебиржевые инструменты, достоинства:

- в максимальной степени учитывают требования конкретного клиента на тип товара, размер партии и условия поставки

Недостатки:

- низкая ликвидность - расторжение ранее заключенной сделкой сопряжено, как правило, со значительными материальными издержками

- относительно высокие накладные расходы

- существенные ограничения на минимальный размер партии

- сложности поиска контрагента;

- в случае заключения прямых сделок между продавцом и покупателем возникает риск невыполнения сторонами своих обязательств.

Биржевые инструменты, достоинства:

- высокая ликвидность рынка (позиция может быть открыта и ликвидирована в любой момент)

- высокая надежность - контрагентом по каждой сделке выступает расчетная палата биржи

- сравнительно низкие накладные расходы на совершение сделки

- доступность - с помощью средств телекоммуникации торговля на большинстве бирж может вестись из любой точки планеты

Недостатки:

- весьма жесткие ограничения на тип товара, размеры партии, условия и срок поставки

Фьючерсная цена.

Использование срочных биржевых инструментов для хеджирования сделок с реальным товаром основано на том, что фьючерсная цена товара и его цена на спот-рынке изменяются в значительной мере параллельно. Если бы это было не так, то существовала бы возможность арбитражных операций между наличным и срочным рынками.

Например, если фьючерсная цена значительно превышает цену "спот", то существует следующая возможность:

- Взять кредит

- Купить партию товара на спот-рынке

- Продать фьючерсный контракт на срочном рынке

- По закрытии срочного контракта выполнить поставку реального товара

- Рассчитаться по полученному кредиту.

Т.о., разница между фьючерсной ценой и ценой "спот" отражает такие факторы, как стоимость заемного капитала (т.е., текущий уровень процентных ставок) и стоимость хранения данного вида товара. Эта разница называется базисом. Базис может быть как положительным (для товаров, хранение которых сопряжено с издержками, например, нефть и цветные металлы), так и отрицательным (для товаров, владение которыми до срока поставки приносит дополнительную выгоду, например, драгоценные металлы).

Величина базиса не является постоянной; она подвержена как систематическим, так и случайным изменениям. Общей закономерностью является уменьшение абсолютной величины базиса с приближением срока поставки по фьючерсному контракту.

Следует отметить, что при наличии ажиотажного спроса на наличный товар рынок может перейти в "перевернутое" состояние, когда наличные цены превышают фьючерсные, причем это превышение может быть весьма значительным.

Стратегии хеджирования.

Стратегия хеджирования - это совокупность конкретных инструментов хеджирования и способов их применения для уменьшения ценовых рисков.

Все стратегии хеджирования основаны на параллельном движении цены "спот" и фьючерсной цены, результатом которого является возможность возместить на срочном рынке убытки, понесенные на рынке реального товара. Однако, как мы уже отмечали, это сходство не является совершенным. Изменчивость базиса влечет за собой остаточный риск, не устраняемый с помощью хеджирования.

Существует 2 основных типа хеджирования - хедж покупателя и хедж продавца.

Хедж покупателя используется в случаях, когда предприниматель планирует купить в будущем партию товара и стремится уменьшить риск, связанный с возможным ростом его цены. Базовыми способами хеджирования будущей цены приобретения товара является покупка на срочном рынке фьючерсного контракта, покупка опциона типа "колл" или продажа опциона типа "пут".

Хедж продавца применяется в противоположной ситуации, т.е., при необходимости ограничить риски, связанные с возможным снижением цены товара. Способами такого хеджирования являются продажа фьючерсного контракта, покупка опциона типа "пут" или продажа опциона типа "колл".

Хеджирование продажей фьючерсных контрактов.

Эта стратегия заключается в продаже на срочном рынке фьючерсных контрактов в количестве, соответствующем объему хеджируемой партии реального товара (полный хедж) или в меньшем (частичный хедж). Сделка на срочном рынке обычно заключается в момент времени, когда

- продавец может с большой долей уверенности прогнозировать себестоимость реализуемой партии товара

- на срочном рынке сложился уровень цен, обеспечивающий приемлемую прибыль.

Хеджирование с помощью фьючерсных контрактов фиксирует цену будущей поставки товара; при этом в случае снижения цен на рынке "спот" недополученная прибыль будет компенсирована доходом по проданным срочным контрактам (при снижении фьючерсной цены проданный фьючерс приносит прибыль). Однако, оборотной стороной медали является невозможность воспользоваться ростом цен на реальном рынке - дополнительная прибыль на рынке "спот" в этом случае, будет "съедена" убытками по проданным фьючерсам.

Другим недостатком этого способа хеджирования является необходимость постоянно поддерживать определенный размер гарантийного обеспечения открытых срочных позиций. При падения цены "спот" на реальный товар, поддержание минимального размера гарантийного обеспечения не является критическим условием, т.к. в этом случае биржевой счет продавца пополняется вариационной маржой по проданным фьючерсным контрактам; однако, при росте цены "спот" (а вместе с ней - и фьючерсной цены) вариационная маржа по открытым срочным позициям уходит с биржевого счета, и может потребоваться внесение дополнительных средств.

Хеджирование покупкой опциона типа "пут".

Владелец американского опциона типа "пут" имеет право (но не обязан) в любой момент времени продать фьючерсный контракт по фиксированной цене (цене исполнения опциона). Купив опцион этого типа, продавец товара фиксирует минимальную цену продажи, сохранив за собой возможность воспользоваться благоприятным для него повышением цены. При снижении фьючерсной цены ниже цены исполнения опциона, владелец исполняет его (или продает), компенсируя потери на рынке реального товара; при повышении цены, он отказывается от своего права исполнить опцион и продает товар по максимально возможной цене. Однако, в отличие от фьючерсного контракта, при покупке опциона выплачивается премия, которая пропадает при отказе от исполнения. Гарантийного обеспечения купленный опцион не требует.

Т.о., хеджирование покупкой опциона типа "пут" аналогично традиционному страхованию: страхователь получает возмещение при неблагоприятном для него развитии событий (при наступлении страхового случая) и теряет страховую премию при нормальном развитии ситуации.

Хеджирование продажей опциона типа "колл".

Владелец американского опциона типа "колл" имеет право (но не обязан) в любой момент времени купить фьючерсный контракт по фиксированной цене (цене исполнения опциона). Т.о., владелец опциона может исполнить его, если текущая фьючерсная цена больше цены исполнения. Для продавца опциона ситуация обратная - за полученную при продаже опциона премию он берет на себя обязанность продать по требованию покупателя опциона фьючерсный контракт по цене исполнения.

Гарантийный депозит по проданному опциону типа "колл" рассчитывается аналогично гарантийному депозиту на проданный фьючерсный контракт. Т.о., эти две стратегии во многом схожи; отличие их заключается в том, что получаемая продавцом опциона премия ограничивает его доход по срочной позиции; в результате, проданный опцион компенсирует снижение цены товара на величину, не большую, чем полученная им премия.

Другие инструменты хеджирования.

Разработано значительное количество других способов хеджирования на основе опционов. Самым простым с точки зрения реализации является полное краткосрочное хеджирование единичной партии товара. В этом случае хеджер открывает на срочном рынке позицию, объем которой как можно более точно соответствует объему реализуемой партии реального товара, а срок исполнения фьючерсного контракта выбирается близком к сроку исполнения реальной сделки. Закрываются позиции на срочном рынке в момент исполнения сделки на рынке "спот".

Стоимость хеджирования.

Хеджирование, обычно, сопряжено с дополнительными издержками (в виде прямых затрат и недополучения прибыли). Перечислим несколько источников таких издержек:

- Заключая сделку, хеджер передает часть риска контрагенту; таким контрагентом может выступать другой хеджер (также снижающий свой риск) или спекулянт, целью которого является закрыть в будущем позицию по более выгодной для себя цене. Т.о., спекулянт принимает на себя дополнительный риск, за что получает компенсацию в виде реальных денежных средств (например, при продаже опциона) или возможности их получения в будущем (в случае с фьючерсным контрактом).

- Вторая причина издержек на хеджирование состоит в том, что любая заключаемая сделка сопряжена с расходами в форме комиссионных платежей и разницы цен покупки и продажи.

- Еще одна статья затрат при осуществлении хеджирования с помощью срочных биржевых инструментов - это гарантийный депозит, взимаемый биржей для обеспечения выполнения своих обязательств участниками сделки. Величина этого депозита обычно составляет от 2% до 20% от объема хеджируемой позиции и определяется, в первую очередь, изменчивостью цены базового товара. Гарантийное обеспечение требуется только для тех срочных инструментов, по которым у их владельца возникают или могут возникнуть определенные обязательства, т.е., для фьючерсов и проданных опционов.

- Наконец, еще один источник расходов на осуществление хеджирования - это вариационная маржа, рассчитываемая ежедневно по фьючерсным, а в некоторых случаях - и по опционным позициям. Вариационная маржа снимается с биржевого счета хеджера, если фьючерсная цена движется против его срочных позиций (т.е., в сторону его позиции на реальном рынке), и вносится на счет, если фьючерсная цена движется в другую сторону. Именно в виде вариационной маржи хеджер компенсирует свои возможные убытки на рынке реального товара. Однако необходимо учитывать, что движение средств по срочной части сделки обычно предшествует движению средств по ее наличной части.

- Например, в случае хеджирования фьючерсными контрактами, если хеджер несет убытки на рынке реального товара и получает прибыль на срочном рынке, вариационную маржу по открытым фьючерсам он получает до фиксации убытков на реальном рынке (т.е., ситуация для него благоприятная). Однако, в противоположном случае (убыток по срочным контрактам и прибыль на рынке "спот") хеджер выплачивает вариационную маржу также до получения прибыли по реальной поставки товара, что может увеличить стоимость хеджирования.

Риск, связанный с захеджированной позицией.

Целью хеджирования является снижение ценового риска. Однако, полностью исключить зависимость от неблагоприятного движения цены на рынке реального актива обычно не удается, более того, недостаточно проработанная стратегия хеджирования может увеличить подверженность компании ценовому риску.

Основной тип риска, свойственный хеджированию, - это риск, связанный с непараллельным движением цены реального актива и соответствующего срочного инструмента (иными словами - с изменчивостью базиса). Базисный риск присутствует из-за несколько различного действия закона спроса и предложения на наличном и срочном рынках. Цены реального и срочного рынков не могут отличаться слишком сильно, т.к. при этом возникают арбитражные возможности, которые, благодаря высокой ликвидности срочного рынка, практически сразу сводятся на нет, однако некоторый базисный риск всегда сохраняется.

Основные принципы хеджирования.

- Эффективная программа хеджирования не ставит целью полностью устранить риск; она разрабатывается для того, чтобы трансформировать риск из неприемлемых форм в приемлемые. Целью хеджирования является достижение оптимальной структуры риска, т.е., соотношения между преимуществами хеджирования и его стоимостью.

- При принятии решения о хеджировании важно оценить величину потенциальных потерь, которые компания может понести в случае отказа от хеджа. Если потенциальные потери несущественны (например, мало влияют на доходы фирмы), выгоды от хеджирования могут оказаться меньше, чем затраты на его осуществление; в этом случае компании лучше воздержаться от хеджирования.

- Как и любая другая финансовая деятельность, программа хеджирования требует разработки внутренней системы правил и процедур.

- Эффективность хеджирования может быть оценена только в контексте (бессмысленно говорить о доходности операции хеджирования или об убытках по операции хеджирования в отрыве от основной деятельности на спот-рынке)

Таким образом, несмотря на издержки, связанные с хеджированием, и многочисленные трудности, с которыми компания может встретиться при разработке и реализации стратегии хеджирования, его роль в обеспечении стабильного развития очень велика:

- Происходит существенное снижение ценового риска, связанного с закупками сырья и поставкой готовой продукции; хеджирование процентных ставок и обменных курсов снижает неопределенности будущих финансовых потоков и обеспечивает более эффективный финансовый менеджмент. В результате уменьшаются колебания прибыли и улучшается управляемость производством.

- Хорошо построенная программа хеджирования уменьшает как риск, так и затраты. Хеджирование высвобождает ресурсы компании и помогает управленческому персоналу сосредоточиться на аспектах бизнеса, в которых компания имеет конкурентное преимущество, минимизируя риски, не являющимися центральными. В конечном итоге, хеджирование увеличивает капитал, уменьшая стоимость использования средств и стабилизируя доходы.

- Хедж не пересекается с обычными хозяйственными операциями и позволяет обеспечить постоянную защиту цены без необходимости менять политику запасов или заключать долгосрочные форвардные контракты.

- Во многих случаях хедж облегчает привлечение кредитных ресурсов: банки учитывают захеджированные залоги по более высокой ставке; это же относится к контрактам на поставку готовой продукции.

Хеджирование не ставит своей непосредственной задачей повышение прибыли; источником прибыли является основная производственная деятельность.

2.4. Оценка использования различных систем возмещения

Данный раздел рассматривает систему возмещения предельной ответственности и по фактическим результатам от простоев в производстве при сроке страхования 3 месяца. Имеем следующие данные:

| Параметры страхования |

Показатели за предыдущие годы |

Фонд оплаты труда работников 1 категории (месячн.) |

Значение параметра |

||

| 1-й |

2-й |

3-й |

|||

| Ежемесячн. валовая прибыль, руб. |

44 206 |

33 327 |

20 510 |

34 815 |

- |

| Предельн. ответств-ть страховщика, % |

- |

- |

- |

- |

75 |

| Фонд оплаты труда работников 2 категории (месячн.), руб |

36 405 |

40 266 |

53 102 |

- |

- |

| Ежемесячные платежи по взятым обязательствам |

18 537 |

12 248 |

13 708 |

- |

- |

| Единый социальный налог |

- |

- |

- |

- |

35,6 |

| Амортизационные отчисления за год, руб |

24 703 |

25 365 |

27 508 |

- |

- |

| Расходы по ликвидации последствий происшествия, условно учит. При расчете страховой суммы, % от валовой прибыли |

- |

- |

- |

- |

24 |

| Брутто-ставка, руб. |

- |

- |

- |

- |

19,3 |

| Количество календарных дней в мес. |

- |

- |

- |

- |

30 |

| Безусловная франшиза, в % к страховой сумме |

- |

- |

- |

-- |

12 |

| В расчетах по договору учитывается следующая доля ФОТ работников 2 кат., в % |

- |

- |

- |

- |

35 |

| Проценты по кредитам за год, руб. |

5 305 |

4 618 |

4 806 |

- |

4 670 |

| Длительность простоя, сутки |

- |

- |

- |

- |

48 |

| Фактические расходы на временную аренду здания и ликвидацию последствий аварии, руб. |

- |

- |

- |

- |

18 907 |

Страховое возмещение по системе предельной ответственности рассчитываем по формуле:

СВ=ПО-Дфакт,

Где ПО – предел ответственности, Дфакт – доход фактический.

Предел ответственности ищем по формуле ПО=%ответственности х Добусловленный

Доход обусловленный ищем по формуле Доб1 =(Д1+Д2+Д3)/3, где Доб1 – доход обусловленный за 1 месяц, Д1, Д2, Д3 – доходы за предыдущие 3 месяца.

Доб1 = (44 206+33 327 + 20 510)/3 = 32 681 (р)

Тогда доход обусловленный за 3 месяца:

32 681 х 3 = 98 043 (р)

Доход фактический ищем по формуле

Дфакт = Добусл – СУ, где СУ – сумма ущерба:

При простое в 48 суток и обусловленном доходе в 32 681 руб. за месяц сумма ущерба составит:

32681х48/30=52289,6 (р)

Тогда доход фактический (Дфакт = Добусл – СУ):

98043-52289,2=45753,4 (р)

Находим предел ответственности (ПО=%ответственности х Добусловленный) :

0,75х98043=73532,25 (р)

Тогда страховое возмещение (СВ=ПО-Дфакт):

73 532,25 – 45 753,4 = 27 778,85 (р)

Страховая премия при брутто-ставке в 19,3 руб. составит (Пстр = Тбр х Пс (СС/100), где Тбр – брутто-ставка, СС – страховая сумма, которая равна доходу обусловленному):

19,3х98 043 /100=18 922,299 (р)

Теперь рассчитываем страховое возмещение по фактическим результатам.

Страховой ущерб рассчитывается по формуле СУ = Пчист +Р1 +Р2 , где Пчист – потерянная прибыль чистая, Р1 – прямые расходы, Р2 – дополнительные расходы.

Валовая прибыль среднемесячная составит:

(44 206+33 327 + 20 510)/3 = 32 681 (руб. за 1 месяц)

За 48 суток:

32 681х48/30=52 289,6 (р)

Прибыль чистая за 48 суток (за вычетом налога на прибыль):

52 289,6 (р)х0,76=39 739,64

Р1 включает ФОТ 1 категории, ежемесячные платежи по взятым обязательствам, единый социальный налог, амортизационные отчисления, проценты по кредитам. Находим все эти расходы за 48 суток.

ФОТ 1 категории за 48 суток:

34 815х48/30=55 704 (р)

Средний ежемесячный платеж за 30 дней:

(18 537 + 12 248 + 13 708)/3 = 14 831 (руб.)

За 48 суток:

14 831х48/30=23 729,6 (р)

Единый социальный налог (35,6%) от общего ФОТ:

Подсчитываем среднемесячный ФОТ 2 категории:

(36 405 + 40 266 + 53 102)/3=43 257,666 (р)

Общий среднемесячный ФОТ:

34 815 +43 257,666 = 78 072,666 (р)

За 48 суток:

78 072,666х48/30=124 916,266 (р)

Единый социальный налог: 124 916,266х0,356=44 470,191 (р)

Амортизационные отчисления в среднем за год:

(24703+25365+27508)/3=25858,666 (р)

За 1 месяц:

25858,666/12=2 154,888 (р)

За 48 суток:

2 154,888х48/30=3447,822 (р)

Проценты по кредитам в среднем за год:

(5 305 + 4 618 + 4 806)/3=4 909,666 (р)

За 1 месяц:

4 909,666/12=409,139 (р)

За 48 суток:

409,139х48/30=654,622 (р)

Таким образом, Р1 составит:

39 739,64+55 704 + 23 729,6+44 470,191+ 3447,822+654,622=167 745, 875 (р)

Дополнительные расходы Р2 включают ФОТ 2 категории, расходы по ликвидации последствий происшествия, фактические расходы на временную аренду здания и ликвидацию последствий аварии.

Подсчитываем среднемесячный ФОТ 2 категории:

(36 405 + 40 266 + 53 102)/3=43 257,666 (р)

За 48 суток:

43 257,666х48/30=69 212,266 (р)

По договору – учитываемые 35%:

69 212,266х0,35=24 224,293 (р)

Расходы по ликвидации последствий происшествия – 24%:

52 289,6х0,24=12 549,504 (р)

Фактические расходы на временную аренду здания и ликвидацию последствий аварии – 18 907 руб .

Таким образом, Р2 составит:

24 224,293 +12 549,504+18 907=55 680,797 (р)

Сумма ущерба (Пчист +Р1+Р2) равна:

39 739,64+167 745, 875+55 680,797=263 166,312 (р)

Страховое возмещение (СВ=%ответственности хСУ – БФ, где БФ – безусловная франшиза):

При франшизе 12 % (СУ=СС):

263 166,312х0,12=31579,957 (р)

Страховое возмещение составит:

0,75х263 166,312- 31579,957 =165 794,777 (р)

Высчитываем страховую премию :

19,3х263 166,312 /100=50 791,098 (р)

Вышеперечисленные данные отображены в следующей таблице:

| Система предельной ответственности |

По фактическим результатам |

|

| Страховое возмещение , руб. |

27 778,85 |

165 794,777 |

| Страховая премия , руб. |

18 922,299 |

50 791,098 |

| Уровень страховых премий (при 1 страховом случае на 6 договоров ), руб. |

113 533,794 |

304 746,588 |

| Уровень страховых выплат (при 1 страховом случае на 6 договоров) , руб. |

25% |

54% |

| Доход страховщика, руб. |

85 150,346 |

140 183,430 |

Таким образом, очевидно, что большую устойчивость в финансовом отношении имеет страховщик, использующий систему возмещения предельной ответственности. Данный страховщик более надежен в нестабильной экономике. С другой стороны, более прибыльна система по фактическим результатам. Однако эта система очень рискованна в нестабильной экономике.

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ СТРАХОВАНИЯ ФИНАНСОВЫХ РИСКОВ

3.1. Анализ деятельности транснациональных страховых компаний

Способы страховой защиты на случай остановки производственного процесса вследствие пожара.

В развитых странах определение размеров страховых платежей производится квалифицированными специалистами, строго индивидуально, с учетом особенностей производства и степени возможного риска. При отсутствии таких специалистов можно принять за основу действующие тарифные ставки по добровольному страхованию имущества предприятий. Поскольку косвенные убытки в среднем на 50% превышают прямые, тарифные ставки по страхованию от простоя будут равняться тарифу по страхованию имущества, умноженному на 1,5.

Можно использовать следующую формулу:

Тпр = 1,5 х Тим /Ф,

где Тпр – тарифная ставка по страхованию предприятий от убытков на случай простоя; Тим – тарифная ставка по добровольному страхованию имущества предприятий; Ф – размер фондоотдачи на предприятии страхователя.

Страхование финансовых инвестиций.

Развитому финансовому рынку присущи многие способы страховой защиты. Один из них - регулирование государством финансового рынка . Его целью является, с одной стороны, поддержание ликвидности финансового рынка, а с другой – сохранение доверия к нему со стороны инвесторов и эмитентов. Методами такого регулирования являются:

· лицензирование участников финансового рынка;

· установление правил выпуска ценных бумаг;

· введение обязанности предоставлять информацию об эмитентах ценных бумаг.

Второй способ организации страховой защиты представляет собой своеобразное самострахование инвесторов, что проявляется, в частности, в проведении операций хеджирования , когда инвестор вместе с ценной бумагой приобретает опцион на ее покупку или продажу. Взаимное страхование инвесторов проявляется и в организации системы котировок ценных бумаг на фондовой бирже. Наличие ценных бумаг той или иной компании в листинге фондовой бирже с ее заранее установленными жесткими требованиями, как правило, свидетельствует о достаточной надежности этих бумаг.

Все эти способы страховой защиты характерны тем, что они заложены в саму модель функционирования финансово рынка и осуществляются при отсутствии профессионального страховщика, который принимает на себя риски. К тому же они не дают полной гарантии от убытков.

Одним из специализированных государственных агентств, осуществляющих страхование имущественных интересов инвесторов от политических рисков, является учрежденная в 1969 г. правительством США Корпорация частных зарубежных инвестиций (ОПИК). Она оказывает поддержку американским инвесторам в зарубежных странах по ряду программ, одной из которых является страхование имущественных интересов инвесторов от политических рисков, связанных с такими рисками, как экспроприация или национализация, необратимость местной валюты в свободно конвертируемую, повреждение имущества или потеря прибыли в результате гражданских волнений и войн, изменение политического режима и т.п.

Деятельность ОПИК охватывает американские инвестиции в 140 развитых странах и развивающихся рыночных экономиках. Особенность системы страхования в рамках ОПИК состоит в том, что обязательной предпосылкой заключения договора с конкретным инвестором является заключение двустороннего межправительственного соглашения о содействии капиталовложениям. Так, только после подписания такого соглашения между США и Россией в 1992 г. ОПИК получила возможность участвовать в страховании некоммерческих рисков инвесторов США, осуществляющих инвестиции в России. За последние три года корпорация поддержала 125 инвестиционных проектов, которые оцениваются в $ 3 млрд., для осуществления 40 деловых проектов.

В соответствии с договором страхования, заключаемого ОПИК с американскими частными предпринимателями, ОПИК обязуется возместить страхователю понесенные им убытки в результате наступления страхового случая. После выплаты страхового возмещения к страховщику, т.е. к США в лице ОПИК, на основе принципа суброгации переходят все права и требования страхователя в отношении третьих лиц в связи с наступлением страхового случая.

Объектом страхования могут быть следующие виды инвестиций:

· акции, другие ценные бумаги и права участия; прямые инвестиции (например, связанные с проведением строительно-монтажных работ, модернизацией производства и т.д.);

· имущественные права, связанные с лицензированием, международным лизингом и др.;

· ссуды и кредиты.

Договоры заключаются на срок от 12 до 20 лет. Размер страховой суммы составляет от $ 100 млн. до $ 150 млн. на один проект и от $ 300 млн. до $ 350 млн. на одну страну, но не более 90% общей величины инвестиций. За все время деятельности ОПИК ею были застрахованы капиталовложения на сумму $ 9 млрд., что составило около 10% общих объемов американских инвестиций.