| Похожие рефераты | Скачать .docx |

Дипломная работа: Оценка финансовой устойчивости (на примере ЗАО "Тихоокеанская страховая компания")

ФЕДЕРАЛЬНОЕ АГЕНСТВО

РОССИЙСКОЙ ФЕДЕРАЦИИ ПО РЫБОЛОВСТВУ

Федеральное государственное образовательное учреждение

Высшего профессионального образования

«Дальневосточный государственный технический

рыбохозяйственный университет»

(ФГОУ ВПО «ДАЛЬРЫБВТУЗ»)

ДИПЛОМНАЯ РАБОТА

Тема

Оценка финансовой устойчивости

(на примере ЗАО «Тихоокеанская страховая компания»)

Дипломник:

студентка группы ЭУ-6

О.В. Гончарук

Владивосток

2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВОГО БИЗНЕСА

1.1 Роль страхования в защите бизнеса

1.2 Страховые инструменты и механизмы их использования

1.3 Становление и содержание страхового рынка России

1.4 Оценка развития страхового рынка на Дальнем Востоке и в Приморском крае

1.5 Характеристика страховых резервов

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЗАО «ТСК»

2.1 Анализ основных показателей деятельности

2.2 Оценка финансовой устойчивости

2.3 Анализ состояния страховых поступлений и страховых выплат

2.4 Эффективность деятельности страховой компании

3. НАПРАВЛЕНИЕ СОВЕРШЕНСТВОВАНИЯ СТРАХОВОГО БИЗНЕСА

3.1 Проблемы страхового рынка России

3.2 Перспективы развития страхового бизнеса

3.3 Пути повышения эффективности деятельности ЗАО «ТСК»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

страховой бизнес резерв финансовый

Страхование – это финансовые отношения по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий за счет фондов, формируемых из страховых премий. Сущность страхования заключается в распределении ущерба между всеми участниками страхования и выражает денежные отношения в связи с формированием и использованием страхового фонда.

Страхование – древнейший институт экономики, известный еще со времен древней Финикии. По имеющимся сведениям, первый в истории договор страхования заключен в 1346 году. Страховое право и страховая наука прошли длинный исторический путь.

Страхование как сфера предпринимательства является относительно молодым сегментом российского бизнеса. Оно проникает во все его сферы, снижая риск потерь экономических субъектов, обеспечивает независимость финансовых результатов операций этих субъектов от различного рода случайных явлений. Функциональное значение страхования - защита от финансовых «провалов» - является чрезвычайно важной для современного рынка. Поэтому необходимость развития отечественного страхового рынка очевидна.

Финансовая устойчивость и платежеспособность страховщика означает его безусловную способность исполнить обязательства по выплате страховой суммы или страхового возмещения страхователю или застрахованному лицу по договорам страхования. В отличие от сферы производства, где товаропроизводитель сначала несет затраты на выпуск продукции, а затем компенсирует их за счет выручки от ее реализации, страховщик прежде аккумулирует средства, создавая необходимый страховой фонд, и лишь в дальнейшем несет затраты, связанные с ликвидацией убытков по заключенным договорам страхования.

Платежеспособность страховой компании является главным объектом контроля со стороны органов страхового надзора. Такой контроль осуществляется путем проверки финансовой отчетности и соблюдения установленных показателей, характеризующих финансовую устойчивость страховщиков.

Контроль за страховым и перестраховочным рынком в России, как и в любой другой стране, осуществляет орган надзора - Департамент страхового надзора при Министерстве финансов РФ. Его главная задача - «обеспечения соблюдения всеми участниками страховых отношений требований законодательства РФ о страховании в целях эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства».

Заинтересованными потребителями информации о финансовой устойчивости страховой компании являются: финансовый менеджер - для принятия решений по управлению денежными потоками, клиенты-страхователи, потенциальные инвесторы, органы страхового надзора и налоговые органы.

За последние годы сформировался достаточно обширный пакет нормативных документов в виде инструкций, положений, указаний и «разъяснений, основанных на действующем законодательстве и имеющих обязательный характер для страховщиков. Постоянно ведется работа по актуализации издаваемых директив. Наблюдается тенденция ужесточения требований к финансовой устойчивости страховых компаний. В результате чего идет процесс концентрации капитала, поглощение крупными компаниями мелких, отзыв лицензий у компаний, не отвечающих новым стандартам.

Существующие методики оценки страховых компаний, в том числе и рейтинги, в первую очередь анализируют абсолютные финансовые показатели: собственный капитал и приравненные к нему средства, страховые выручки, страховые выплаты и т.д. Однако наибольший интерес представляют относительные финансовые показатели, которые вне зависимости от абсолютных дают возможность оценить финансовое состояние страховой компании и сравнить потенциал и тенденции развития страховщиков с различными абсолютными показателями.

Цель дипломной работы: оценка финансовой устойчивости страховой компании на основе системы коэффициентов, учитывающих специфику деятельности страховщиков и разработка предложений по улучшению ее финансовой деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

1 Изучить и проанализировать требования, предъявляемые к финансовой деятельности и отчетности страховых компаний законодательством РФ.

2 Сформировать систему коэффициентов и разработать методику оценки финансового состояния страховой компании.

3 Провести анализ финансовой устойчивости страховой компании.

4 Разработать предложения по улучшению финансовой деятельности страховой компании.

Объект изучения дипломной работы – ЗАО «Тихоокеанская страховая компания». Предмет изучения – финансовая деятельность ЗАО «ТСК».

Работа состоит из: Введения, трех разделов, заключения, списка литературных источников, приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВОГО БИЗНЕСА

1.1 Роль страхования в защите бизнеса

Страхование в рыночной экономике является испытанным механизмом защиты бизнеса от различных непредвиденных ситуаций, наносящих ущерб имущественным интересам предпринимателей.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (премий).

Суть страхования состоит во временной и пространственной раскладке ущерба на всех участников страхования в рамках созданной ими перераспределительной системы.

Роль страхования в обеспечении непрерывности, бесперебойности и сбалансированности общественного производства проявляется в конечных результатах его проведения:

· в повышении защищенности субъектов хозяйствования от неблагоприятных событий;

· в полноте и своевременности возмещения ущерба и потерь в доходах;

· в участии временно свободных средств страхового фонда в инвестиционной деятельности;

· в пополнении за счет налогов на прибыль от страховых и иных хозяйственных операций бюджета страны и регионов.

Роль страхования проявляется, прежде всего, на микроэкономическом уровне. Однако при масштабных техногенных или природных катастрофах, охватывающих целые регионы и нарушающих производство многих десятков и сотен предприятий, компенсация ущерба через систему страхования приобретает макроэкономические последствия. Огромные инвестиционные ресурсы страховых компаний ведущих государств мира также могут рассматриваться как фактор, определяющий макроэкономические пропорции экономического развития.

Одним из субъектов страховых правоотношений является страховщик – юридическое лицо, созданное для осуществления страховой деятельности и получившее в установленном порядке государственную лицензию. Если денежные фонды в целях оказания материальной или финансовой помощи при наступлении непредвиденных обстоятельств формируются другими предприятиями (например, производственными предприятиями (фирмами), какими-либо ассоциациями, фондами, министерствами и ведомствами), то на эти отношения не будут распространяться соответствующие нормы страхового законодательства. Страхование относится к сфере гражданско-правовых отношений и регулируется Законом РФ от 27.11.92 г. № 4015-1 «Об организации страхового дела в Российской Федерации» и гл. 48 Гражданского кодекса РФ (часть вторая).

Специфика объектов страхования и виды страховых рисков отражаются в выделении отраслей и видов страхования.

Российское законодательство выделяет три отрасли страхования : личное, имущественное и страхование ответственности.

Все имеющиеся в настоящее время отрасли страхования, будь то личное страхование, имущественное страхование или страхование ответственности, имеют в той или иной мере отношение к страхованию промышленных рисков, если рассматривать его в широком плане – как страхование рисков, связанных с деятельностью промышленного предприятия.

В зарубежной практике страхования к широко распространенному понятию «промышленные риски» относят неблагоприятные события, которым может быть подвержено промышленное предприятие (его основные и оборотные средства) и в результате которых может быть причинен прямой, а также косвенный ущерб. Сложность классификации промышленных рисков обусловливается разнообразием отраслей промышленности, а внутри них – страхуемых объектов, что делает практически невозможным унифицированный подход к той или иной группе рисков. Таким образом, понятие «промышленные риски» является основой для проведения различных видов страхования, таких, как, например, страхование имущества от огня и других стихийных бедствий. А также аварий, вызванных деятельностью человека; страхование от потери прибыли в результате простоя производства или коммерческой деятельности; страхование ответственности предпринимателей за вред, причиненный окружающей среде и третьим лицам; страхование ответственности товаропроизводителей за качество продукции; страхование от несчастных случаев на производстве и пр.

В мировой практике существует достаточно большое количество видов страхования, обеспечивающих страховой защитой имущественные интересы предпринимателей. Они подразделяются, как правило, по объектам страхования и страховым рискам.

С учетом выделения трех стадий кругооборота средств в процессе товарного производства – денежной, производственной и товарной - все виды страхования, связанные со страховой защитой предпринимателей можно объединить в соответствующие этим стадиям группы.

Первая стадия связана с вложениями капитала, приобретением на имеющиеся денежные средства необходимых средств производства. Страховое обеспечение вложенных капиталов осуществляется с помощью страхования инвестиций и финансовых гарантий.

На производственной стадии создается новая стоимость путем переноса стоимости основных фондов, рабочей силы, потребляемого сырья, материалов, топлива, полуфабрикатов на готовый продукт. Страховая защита на второй стадии кругооборота может быть создана различными видами страхования имущества, обеспечивающими компенсацию ущерба от стихийных бедствий, катастроф, неправомерных действий третьих лиц и т.д., и страхования гражданской ответственности, возмещающего потери предпринимателя в связи с необходимостью покрывать вред, причиненный деятельностью предприятия третьим лицам. Кроме того, здесь производится страхование на случай перерывов в хозяйственной деятельности в связи с пожарами, авариями и другими неблагоприятными событиями, которое обеспечивает защиту от косвенных потерь, связанных с прекращением выпуска продукции, дополнительными затратами по возобновлению производства и др.

На товарной стадии кругооборота средств осуществляется реализация готовой продукции и ее оплата. Здесь проводится страхование риска неплатежа, экспортных кредитов и т.п.

Предпринимательская деятельность является непрерывным процессом наращивания вложенной в дело собственности. Нарушение непрерывности может быть вызвано утратой средств труда или какими-либо событиями в сфере экономических отношений. Уничтожение или повреждение имущества вследствие стихийного бедствия, аварии, пожара, кражи и т.д. приводит для предпринимателя не только к прямым убыткам, но и к косвенным потерям, связанным с остановкой производства.

Как свидетельствует мировая практика, косвенные убытки вследствие остановки или сокращении объема производства часто оказываются значительно больше прямых, связанных с гибелью или повреждением имущества. Косвенные потери предпринимателей покрываются по договорам страхования предпринимательских приисков.

Вместе с тем, уменьшение предпринимательского дохода может быть результатом невыполнения своих обязательств по различным причинам третьими лицами. Проводя страхование от этой группы рисков, страховщик гарантирует выполнение таких обязательств, что во многом схоже со страхованием ответственности. Только в данном случае страхователем является не причинитель вреда, а лицо, которое может понести убытки из-за неисполнения обязательств, своего контрагента.

Таким образом, комплексная страховая защита рисков деятельности производственного предприятия достигается, в результате сочетания разнообразных видов имущественного страхования и страхования ответственности.

Как показывает зарубежный опыт, при любом самом осторожном управлении и надлежащей профилактической работе по предупреждению опасностей аварии на предприятиях все же случаются. Поскольку практически ни одно предприятие не может самостоятельно полностью обеспечить себя необходимыми средствами на случай крупных убытков, в большинстве случаев делается экономически обоснованный выбор в пользу приобретения страховой защиты «на стороне», у специализированных страховых организаций.

Большая часть договоров страхования на страховом рынке заключается на основе свободного волеизъявления сторон: страхователь не обязан заключать договор страхования, так же как страховщик вправе отказаться от заключения договора.

В отличие от добровольного страхования интересы, имеющие общественную (общегосударственную) значимость, могут подлежать страхованию с принуждением со стороны государства. При этом общественный интерес и необходимость, степень свободы сторон договора страхования существенно ограничивается. Вместо права на заключение договора у страхователя появляется обязанность заключить договор страхования, а у страховщика – принять риск на страхование. Появление такого рода обязанностей возможно только в случаях, предусмотренных специальными федеральными законами, устанавливающими порядок и условия проведения обязательного страхования.

Международное право и право зарубежных стран связывают обязательное страхование, прежде всего с необходимостью защиты интересов третьих лиц в случае причинения им ущерба. Исключение составляют лишь требования, предъявляемые к международным перевозкам грузов и обязывающие застраховать интересы, связанные с перевозимым грузом. Эти обязанности грузоотправителя (или грузополучателя, в зависимости от условий договора купли-продажи или поставки) и перевозчика предусмотрены и в Российском кодексе торгового мореплавания в отношении грузов, перевозимых морскими судами. В такой же мере участие России в международных соглашениях обязывает, российских авиационных и автомобильных перевозчиков заключать договоры страхования своей ответственности при совершении международных обязанностей не содержат.

Наиболее распространенными в мировой практике являются виды обязательного страхования, связанные с источниками повышенной опасности. Самым массовым среди видов обязательного страхования, связанных с источником повышенной опасности, является обязательное страхование гражданской ответственности автовладельцев.

Многие виды производственной деятельности связаны со значительными рисками, угрозой безопасности и здоровью граждан, возможностью нанесения ущерба третьим лицам. Это обстоятельство явилось существенным аргументом в пользу введения в России обязательного страхования ответственности за причинение вреда при эксплуатации опасных производственных объектов, условия проведения которого, определены Федеральным законом от 21.07.97 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов».

Роль страхования не исчерпывается компенсацией финансовых потерь. Особенно это касается промышленного страхования. Проводя оценку риска, страховщик определяет соблюдение норм безопасности при монтаже и эксплуатации производственного комплекса, их соответствие международным стандартам. Без этого он просто не в состоянии будет обеспечить реальную защиту путем перестрахования. При страховании промышленных объектов затраты на мероприятия по предупреждению аварий финансирует, как правило, страховая компания. При этом постоянно совершенствуются системы контроля и обеспечения технологической безопасности и рискозащищенности предприятия.

Вследствие своей имущественной заинтересованности в отсутствии катастроф на предприятии страховые компании часто играют за рубежом организующую роль в стандартизации и совершенствовании систем оценки риска и предупреждения аварий, а в конечном счете – в снижении производственных рисков предприятий.

В России до сих пор на большинстве предприятий отсутствует система управления риском, что является нонсенсом для индустриальной экономики. В этих условиях страховые компании, занимающиеся промышленным страхованием, могли бы стать основным проводником технологий управления риском для российской промышленности. Однако промышленное страхование в России развивается крайне медленно, возможности заключения предприятиями договоров страхования промышленных рисков весьма ограниченны. Поэтому предприятия сами должны активнее выступать в качестве субъектов страховых отношений, причем не, только как потребители страховых услуг, предлагаемых коммерческими страховыми компаниями, но и как организаторы и участники взаимного страхования.

1.2 Страховые инструменты и механизмы их использования

1.2.1 Основные понятия в страховой деятельности, субъекты

страхования

Стоимость, защита, риск и услуга – это основные понятия, которые используются при страховании в рыночной экономике.

Понятие услуги является фундаментальным в страховании. Особенностью любой услуги является невидимый, неосязаемый характер. В то же время услуга всегда передается покупателю через производственную деятельность производителя услуги, причем эта деятельность должна быть экономически полезной, а ее результаты (услуги) иметь возможность выступать в качестве товара. Это является существенным моментом в вопросе об услугах в страховом бизнесе.

Страховщик продает страхователю обещания. При этом исполнение контракта может быть подтверждено только со временем. Работа страховщика состоит в том, чтобы убедить потенциальных страхователей, что им надо купить страховой полис и что они заключают хорошую сделку, при которой им придется, заплатив страховой взнос, не иметь в дальнейшем проблем с получением страховой выплаты и получить хорошее обслуживание. Это является существенным моментом в вопросе об услугах в страховом бизнесе. На каждой стадии заключения договора и в продолжение всего срока действия договора страхования клиент должен чувствовать, что он особенный, что за свои деньги он получает подходящую именно ему защиту и по оптимальной цене, а также что руководство страховой компании эффективно управляет компанией и всегда ставит интересы клиента на первое место.

В основе страхования лежит понятие риска как случайного события, приводящего к ущербу. В развитии этого понятия выделяются три ступени:

- риск определяется в самом общем виде как вероятностное распределение результатов хозяйственных действий субъекта;

- риск можно определить как вероятное отклонение фактических результатов от их плановых ожиданий;

- риск как распределение вероятностей неблагоприятных результатов.

Вероятностные распределения ущербов часто называют чистыми рисками. В этой связи различают чистые риски и риски спекулятивные. Чистые риски связаны со случайными событиями, влекущими за собой только убытки или ситуацию, при которой положение остается тем же самым, не улучшается. Это риски, связанные с дорожно-транспортными происшествиями, кражами, пожарами и т.д. Спекулятивные риски предполагают возможность получения как негативных, так и положительных результатов. К ним относятся все формы вложения денежных средств.

Третьим ключевым понятием является защита. Многие черты этого понятия косвенно были раскрыты при рассмотрении понятия риск. Передача риска не может предотвратить травмы или болезни, поэтому с помощью одного лишь страхования человека нельзя защитить от опасностей, угрожающих его жизни. Что можно реально защитить – так это имущество и/или имущественные интересы лица (или корпоративной организации). Понятие защита включает в себя обеспечение страхователя денежными средствами (или, в некоторых случаях, эквивалентное возмещение - такое, как, например, право авиационного страховщика на замену «утраченного» самолета идентичной моделью), позволяющими восстановить имущество страхователя после происшедшего страхового события таким, как если бы страхового события не случилось.

Четвертым и, во многих отношениях, самым важным понятием в страховом деле является вопрос о его стоимости.

В экономической теории предполагается, что стоимость измеряется в терминах «меновой стоимости» вещи, которая сводится к цене, по которой она продается на рынке.

Взимаемая страховщиком страховая премия должна корректироваться с учетом инфляции при каждом возобновлении страхования (что обычно происходит ежегодно) и, кроме того, обеспечивать, чтобы общий фонд, (который складывается из всех страховых премий, выплачиваемых застрахованными клиентами) был достаточным для выплаты всех компенсаций по законным страховым претензиям, которые возникнут в течение периода действия полисов, уплаты всех административных расходов, а также мог бы принести прибыль владельцам страховой компании.

Основными субъектами страхования согласно ст.6 Федерального Закона «Об организации страхового дела в Российской Федерации» являются:

Страховщик – это юридическое лицо любой организационно-правовой формы, предусмотренной законодательством РФ, созданное для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившее в установленном этим законом порядке лицензию на осуществление страховой деятельности. Страховщик - один из главных субъектов страхового рынка, который за определенную цену (страховые взносы, премии) продает клиентам услугу по страховой защите их интересов. Для этого он из полученных взносов (премий) создает денежные страховые резервы и фонды;

Страхователь, согласно п.1 ст.5 Закона, юридическое лицо и дееспособное лицо, физическое лицо, является другим главным субъектом страхового рынка. Он покупает у страховщика услугу по страховой защите своих интересов по цене, согласованной в размере страхового взноса (премии). В международном страховании страхователь называется полисодержателем;

Застрахованное лицо – это, согласно п.2 ст.5 Закона, «третье лицо», в пользу которого страхователь заключил договор страхования со страховщиком. Застрахованным может быть и сам страхователь, если он страхует собственные интересы и за это уплачивает страховщику взнос (премию). Застрахованными могут быть и не страхователи, а те лица, которых он застраховал: его дети, иные родственники; наемные работники, которых застраховал предприниматель;

Выгодоприобретатель – это, согласно п.З ст.5 Закона, назначенное страхователем физическое или юридическое лицо для получения страховых выплат по договорам страхования. Страхователь не может заменить ответственности выгодоприобретателя после наступления страхового случая, выполнения выгодоприобретателем какой-либо обязанности по договору страхования, предъявления выгодоприобретателем требований о выплате к страховщику;

Согласно ст. 4 Федерального Закона «Об организации страхового дела в Российской Федерации» объектами страхования считаются не противоречащие законодательству РФ имущественные интересы, во-первых, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (объекты личного страхования); во-вторых, связанные с владением, пользованием и распоряжением имуществом (объекты имущественного страхования); в-третьих, связанные с возмещением страхователем причиненного им вреда личности или имуществу физических лиц, а также вреда, причиненного юридическому лицу (объекты страхования ответственности) [3];

Страховая ответственность – это понятие, обозначающее обязанность страховщика выплатить страхователю, застрахованному лицу страховое возмещение или страховое обеспечение в определенной сумме, если произошли страховые случаи, записанные в общих условиях, правилах и договоре добровольного страхования или в законодательстве для обязательного страхования;

Страховая стоимость – действительная стоимость застрахованного имущества, исчисляемая различно, в зависимости от действующего в стране законодательства и объекта страхования. Если страховая сумма равна страховой стоимости, то имущество застраховано полностью, если меньше - то часть ответственности остается на собственном риске страхователя;

Страховая сумма – денежная сумма, на которую страхователь страхует объект страхования, то есть сумма, адекватная страховому интересу и страховому риску. Страховая сумма не должна превышать страховую стоимость, поскольку, согласно ст. 10 Закона, страхование на величину этого превышения недействительно;

Страховой интерес – мера материальной заинтересованности страхователя в сохранении имущества и/или дохода (своего или третьих лиц) с помощью страхования. При заключении договора страхователь обязан иметь страховой интерес или иметь в виду его появление до наступления страхового случая; Страховой тариф - ставка страхового взноса (платежа) с единицы страховой суммы или с объекта страхования. По обязательным видам страхования устанавливается законодательно, по добровольным - страховщиком, возможно, по согласованию со страхователем;

Страховой ущерб (убыток, вред) – потери страхователя, выраженные в натуральной или денежной форме, причиной которых послужила реализация страхового риска. Различают прямой ущерб в виде наступившего изменения состояния объекта страхования и косвенный или скрытый, проявляющийся как следствие прямого ущерба.

Инструментами страхования являются документы, с помощью которых осуществляется экономическая деятельность между страховщиком и страхователем. Основными из таких документов являются: договоры страхования и перестрахования, декларации страхования, детальный сертификат, извещение о наступлении страхового случая, акты о несчастном случае, индоссаменты, ковер-нот, комбинированные полисы и другие.

Между страхователем и страховщиком заключается договор страхования, устанавливающий их взаимные права и обязанности по конкретному виду страхования. Договор страхования в пользу третьего лица устанавливает право требования для третьего лица, которое в заключении договора не участвовало. Исполнение такого договора может требовать как сторона, заключившая его, так и третье лицо, в пользу которого обусловлено исполнение, если иное не предусмотрено законом, договором и не вытекает из существа обязательств.

Кроме того страхователь пишет заявление (декларация страхования) об объекте страхования и о характере риска. Оно включает обычно сведения о его местонахождении, стоимости, состоянии, порядке хранения или исполнения, а также качественные характеристики (марка, модель, сорт, структура, состав и т. д.).

После наступления страхового случая страхователь извещает страховщика специальным документом, в законно установленной форме. Страхователь сообщает сроки с указанием необходимых сведений о причинах, месте и времени наступления страхового случая, а также других сведений, необходимых для принятия решений об урегулировании претензий страхователя.

В свою очередь страховщик выписывает ковер-нот - документ для извещения страхователя о том, что его инструкции по заключению договора страхования выполнены, в подтверждение совершенного агентом страхования в пользу страхователя.

1.2.2 Нормативные документы в страховой деятельности

Всю совокупность нормативных актов, регулирующих страховые правоотношения, можно разделить на три уровня.

Первый уровень – Гражданский кодекс Российской Федерации. Специфика гражданского законодательства в сфере страхования состоит в том, что оно обеспечивает равноправие всех субъектов страховых сделок, но при приоритете интересов страхователя, так как страховые сделки - самые сложные из всех видов предпринимательских сделок именно для клиентов.

В части I глава 4 ГК РФ предъявляются требования к акционерным обществам (условия их образования, размер уставного капитала, реорганизация и ликвидация акционерного общества, а также сведения о бухгалтерской финансовой отчетности) устанавливают статьи 96-104 глава 4 часть 1 Гражданского Кодекса Российской Федерации. Так, открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках.

Второй уровень - специальное (отраслевое) законодательство, которое регулирует правовые и экономические отношения в конкретных отраслях экономики. К отраслевому законодательству в страховании относятся гл.48 Гражданского кодекса и Федеральный закон РФ от 27 ноября 1992 г.

№4015-1 «Об организации страхового дела в Российской Федерации» (с дополнениями и изменениями от 31 декабря 1997г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта, 18, 21 июля 2005 г.).

Данный закон содержит определения участников и различных сторон страховой деятельности. Особое значение для развития страхования имеют определения условий обеспечения финансовой устойчивости страховщиков и гарантии платежеспособности, а также требования к размещению страховых резервов на условиях диверсификации, возвратности, прибыльности и ликвидности.

Согласно ст. 25 Закона РФ «Об организации страхового дела в Российской Федерации» гарантиями обеспечения финансовой устойчивости страховщика являются:

· экономически обоснованные страховые тарифы;

· страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимногострахования;

· собственные средства;

· перестрахование.

Сюда следует добавить адекватную инвестиционную политику страховой компании, которая служит важным фактором обеспечения финансовой устойчивости.

Третий уровень - нормативные акты Президента, Правительства, министерств и ведомств, Налоговый Кодекс и другие.

Например, в части I HK РФ указываются общие положения по налогам и налоговому учету, раскрываются требования к налогоплательщикам, указываются виды налоговых правонарушений и ответственность за их совершение, а также раскрываются общие правила исполнения обязанностей по уплате налогов и сборов.

Во второй части НК РФ одним из главных для страховых организаций является статья 293 и 294 «Особенности определения доходов страховых организаций (страховщиков)» и «Особенности определения расходов страховых организаций (страховщиков)» соответственно.

Приказ Минфина России от 02.11.01 № 90н «Положение о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств» устанавливает методику расчета маржи платежеспособности.

В целях настоящего Положения под нормативным соотношением между активами страховщика и принятым им страховыми обязательствами понимается величина, в пределах которой страховщик, исходя из специфики заключенных договоров и объема принятых страховых обязательств, должен обладать собственным капиталом, свободным от любых будущих обязательств за исключением прав требования учредителей, уменьшенным на величину нематериальных активов и дебиторской задолженности, сроки погашения которой истекли [5].

Страховые организации в своей деятельности, применяют План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н с учетом дополнений и особенностей применения согласно приказа Минфина РФ от 4 сентября 2001 г. № 69н «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Трехуровневое нормативное обеспечение определяет для каждой страховой компании: во-первых, четко сформулированный круг обязанностей перед клиентами, партнерами, государством и, во-вторых, определенные права.

1.3 Становление и содержание страхового рынка России

Страхование в России стало развиваться несколько позднее, чем в других странах, что объясняется длительным сохранением крепостничества и постоянно возникающими препятствиями на пути развития частнокапиталистической экономики. Первые страховые общества создавались для страхования от пожаров. Старейшее из них - Рижское общество взаимного страхования от пожаров, организованное в 1765 г.

В 1781 г. Екатерина II утвердила «Устав купеческого водоходства (по рекам, водоемам и морям)», в котором впервые в русском законодательстве дается определение сущности страхования. Согласно Указу, страхование должно осуществляться только при наличии страхового общества, учрежденного для предохранения от несчастных случаев и для выполнения определенных обязательств. В Указе определялись права и обязанности страхового общества и страхователя.

Для страхования кораблей и товаров российское правительство открыло в 1797 г. Страховую Контору при Ассигнационном банке, которая оказалась нежизнеспособной и была упразднена в 1805 г.

В первой половине XIX появилось страхование жизни. В 1835 г. создано страховое общество «Жизнь». После отмены крепостного права начали образовываться новые страховые компании в форме акционерных обществ («Петербургское» и «Московское» в 1858 г., «Русское» в 1867 г., «Коммерческое» в 1870 г. и другие). Открывались представительства западноевропейских страховых компаний в разных городах страны. Если в 1851 г. от огня было застраховано имущество на 282 млн. руб., то в 1865 - на 868 млн. руб., а в 1886 г. - на 4 млрд. руб. Всего к концу XIX века в России работали свыше 300 страховых организаций, среди которых доминировали земские страховые организации и общества взаимного страхования.

В 1913 г. общий объем страховой премии составил 205 млн. руб., из них 129 млн. руб. приходилось на российские акционерные страховые общества, 12 - иностранные, 15,5 - губернское страхование, в том числе земское.

Великая Отечественная война существенно подорвала страховую систему, но отнюдь не разрушила ее.

В 1958 г. в соответствии с общей политикой децентрализации страховое дело передано в ведение союзных республик. С 1967 г. по 1991 г. система государственного страхования строилась по союзно-республиканскому принципу (в каждой союзной республике было создано собственное Правление государственного страхования), которое подчинялось, с одной стороны, Правлению государственного страхования Союза, а с другой – Министерству финансов союзной республики.

В 1981 г. Указом Президиума Верховного Совета СССР «О государственном обязательном страховании имущества, принадлежащего гражданам» и соответствующим постановлением Совмина СССР. В соответствии с этими документами обязательному страхованию подлежали находящиеся в личной собственности граждан строения (жилые дома, садовые домики, дачи, хозяйственные постройки), а также животные (крупный рогатый скот и др.). Эти реформы обязательного страхования сохранялись практически до 1997 г., то есть до освоения положений нового Гражданского Кодекса.

Система перестрахования отсутствовала, за исключением Ингосстраха, который с самого начала своей деятельности вынужден был перестраховывать свои риски в зарубежных страховых компаниях.

При переходе к рыночным реформам в 1991-1992 гг. большая часть финансового потенциала государственного страхования была уничтожена начавшейся инфляцией. В 1992 г. произошло акционирование Госстраха РСФСР и его преобразование в Российскую государственную страховую компанию (Росгосстрах). В 1996 г. темп образования новых страховых компаний замедлился, и проявилась тенденция увеличения числа недействующих и ликвидируемых компаний. Страховой рынок начал сокращаться. К 2001 г. осталось около 1100 компаний (в начале 1997 г. их насчитывалось 2334). Количество договоров страхования с 1995 по 1998 гг. уменьшилось с 113 до 65 миллионов. Практически до конца 90-х годов на страховом рынке России доминировали тенденции отрицательного характера. И хотя до сих пор действия государства по регулированию страхового рынка носят, в основном, декларативный характер. С 1999 г. началось некоторое опережение темпа роста поступлений страховых взносов по сравнению с ростом инфляции. В связи с кризисом 2008 года количество страховых взносов начало снижаться, но в конце 2009 года ситуация начала выравниваться и количество страховых взносов начало увеличиваться.

Российский страховой рынок отличается значительными региональными диспропорциями. К настоящему времени сложилось крайне неравномерное распределение страховых компаний по регионам России. На Центральный район приходится более 33% общего их числа, в то время как в регионах Западно-Сибирского, Уральского, Восточно-Сибирского, Дальневосточного районов число региональных страховых компаний незначительно.

Характерна высокая концентрация страховых операций в Москве, где зарегистрировано более 550 страховых компаний. На долю московских страховщиков приходится более 70% страховых поступлений и выплат.[12]

Размер страховой премии на душу населения в стране невелик, в среднем на одного жителя в год приходится около $20 страховых платежей, в то время как в Японии – до $4500, в Швейцарии – $3000, в США – $2000, однако основная причина столь больших различий заключается в различных уровнях доходов населения.

Уровень страховой защиты от многочисленных рисков, связанных с производством, эксплуатацией основных фондов, с защитой от огня, остается крайне низким. По оценочным данным, в настоящее время в России застраховано не более 5-7% имущественных рисков, в то время как, например, в США – около 95%.

Эффективность страхования в России на современном этапе можно оценить как низкую. Страховой рынок в России делает первые шаги, однако, в его активе немало страховых выплат, соизмеримых по величине с выплатами крупнейших мировых страховщиков, в частности, когда страховые случаи происходят с самолетами или морскими судами.

1.4 Оценка развития страхового рынка на Дальнем Востоке и в Приморском крае

Страховой бизнес на Дальнем Востоке активно начал развиваться в начале 90-х годов ХХ века, т.е. существует около двадцати лет. Страховой рынок Дальневосточного Федерального округа имеет свои отличия от других регионов страны. Анализ деятельности страховых компаний, собранной премии и денежных выплат страховщиками ДВФО за 2009 г представлен ниже.

Первая характерная особенность рынка страхования данного региона - это его небольшая емкость в масштабах страны. Доля страховых сборов округа за 2009 г. не превышает 2% от суммы, собранной на территории России.

Во-вторых, ему свойственна неравномерная структура. Отдельные региональные рынки отличаются между собой по объемам в десятки раз.

В-третьих, здесь выражено преобладание имущественного страхования и обязательного страхования автогражданской ответственности (ОСАГО).

В-четвертых, рынок добровольного страхования ответственности превышает общероссийские показатели.

В-пятых, по сбору страховой премии лидерство удерживают филиалы национальных компаний.

Всего за рассматриваемый период на территории ДВФО было собрано 8073 млн. руб. страховой премии (кроме обязательного медицинского страхования). 34,9% этих средств пришлось на Приморье. Почти на 10% меньше собрали в Хабаровском крае (26,08%). В среднем по 10% от общего объема страховой премии составили доли Амурской области, Якутии и Сахалинской области. Меньше всего было собрано на Камчатке (3,15%), в Магаданской области (2,37%), ЕАО (0,83%) и Чукотском АО (0,5%).

В структуре большинства региональных рынков ДВФО преобладало страхование имущества. В целом по округу его доля в объеме собранной премии составила 41,5%, сборы по ОСАГО составили – 27,9%.

Значительной по итогам 2009 года в ДВФО оказалась доля личного страхования (кроме страхования жизни) – 18,7%. Больше всего премии по нему собрали страховые компании в Якутии (30,2%) и Хабаровском крае (28,9%). В остальных регионах показатели составляли от 6 до 18%.

Наибольшее число страховых компаний действовало на территории Приморья (94), наименьшее – в Чукотском АО (18). В большинстве регионов доминировали филиалы национальных страховых компаний, за исключением Приморского края. Здесь в число лидеров по сбору страховой премии за 2009 г. вошли сразу 4 зарегистрированных на территории края компании: «Росгосстрах-ДВ» (доля на рынке – 34,9%), «Защита-Находка» (11,5%), «ДальАкфес» (10,0%), «Дальстар» (8,2%).

Уровень убыточности в округе по итогам 2009 г. составил 35,3% (без учета обязательного медицинского страхования (ОМС)). Меньше всего было выплачено в Сахалинской области (26,2%), больше всего - в Чукотском АО (67,5%). В остальных регионах на выплаты пришлось 30-45% собранной премии. Наиболее убыточными видами страхования стали страхование жизни и личное страхование.

Из первой десятки страховых компаний по сборам значительные убытки понесли: «ЖАСО» (99,6%), «Росгосстрах- ДВ» (47,2%), «СКАЛРОСА» (46,4%), «ДальЖАСО» (43,9%), «Ингосстрах» (38,2%). Обобщая сказанное, можно сделать следующие выводы по ДВФО:

1 Страховые компании и виды страхования имеют тенденции к росту;

2 Деятельности страховых компаний различных регионов ДВФО присуще высокая платежеспособность, при этом в каждом регионе развиваютспецифичные для него виды страхования. Так, в Амурской области и ЕАО следует развивать сельхозстрахование, так как это преимущественно аграрные регионы (в настоящее время этого не происходит из-за отсутствия денег на нужды села у федеральной власти). Хабаровский край имеет другие особенности: в нем страхуют суда (порт Ванино) и грузы (экспортный лес); занимаются страхованием рисков опасных производств (переработка нефти в Хабаровске и Комсомольске) и сельхозрисков. Здесь в отдельных видах страхования сильны позиции местных страховщиков, в других лидируют филиалы.

ОСАГО способствовало росту региональных рынков страхования. Благодаря этому выросли сборы по видам добровольного страхования. Кроме того, с увеличением числа граждан, попавших в ДТП и получивших выплаты, представление стало меняться на позитивное, хотя ранее было негативное восприятие страховщиков в обществе.

Так же как и повсюду в России, в ДВФО взаимодействие страховых компаний с ГИБДД сопровождается сложностями (сотрудники этой службы небрежно относятся к заполнению справок о ДТП). Растет число случаев страхового мошенничества. От страхователей в Инспекцию страхового надзора поступают жалобы на затягивание сроков выплат и занижение страховых сумм. В большинстве регионов ДВФО ОСАГО занимаются филиалы. Только 3 местные компании (Приморский край) имеют лицензию по этому виду страхования: «Защита-Находка», «Росгосстрах-ДВ», «ДальАкфес».

В Приморском крае наибольшее предпочтение отдается страхованию имущества и ОСАГО вследствие огромного количества качественных и дорогих автомобилей в г.Владивостоке и в крае. Затем идет личное страхование (кроме страхования жизни) и страхование ответственности.

Страховые сборы в Приморском крае за 2009 г. (кроме ОМС) составили 2471 млн.. руб. (самый большой показатель по всем регионам ДВФО). Больше всего приходится сборов на страхование имущества, что составляет 1038 млн. руб. (в 133 раза больше, чем в Еврейской АО). Сборы по страхованию жизни, также как и по другим регионам, в последние годы остаются на низком уровне (В Приморском крае 121 млн. руб., что на 12 млн. руб. больше, чем в Хабаровском крае). Выплаты в Приморском и Хабаровском краях практически равны (764 млн.. руб. и 766 млн.руб.).

Рейтинг основных страховых организаций Приморского края представлен в таблице 1.1

Таблица 1.1 - Рейтинг страховых компаний по величине сборов страховых премий на территории Приморского края в 2009 г.

| Место |

Название страховой организации |

Город |

Страховая премия (кроме ОМС), тыс. руб. |

Доля на рынке, % |

Страховые выплаты, тыс. руб. |

Отношение выплат к премии, % |

| 1 |

РОСГОССТРАХ-ДАЛЬНИЙ ВОСТОК |

Владивосток |

540905 |

34,9 |

251392 |

46,5 |

| 2 |

ЗАЩИТА-НАХОДКА |

Находка |

177955 |

11,5 |

92342 |

51,9 |

| 3 |

ПАРИТЕТ-СК |

Москва |

166708 |

10,8 |

1408 |

0,8 |

| 4 |

ДАЛЬАКФЕС |

Владивосток |

155636 |

10,0 |

65046 |

41,8 |

| 5 |

ВОЕННО-СТРАХОВАЯ КОМПАНИЯ |

Москва |

130676 |

8,4 |

22351 |

17,1 |

| 6 |

ДАЛЬСТАР |

Владивосток |

127617 |

8,2 |

44297 |

34,7 |

| 7 |

МЕЖРЕГИОН-ГАРАНТ |

Салехард |

110422 |

7,2 |

0 |

0 |

| 8 |

СОГЛАСИЕ |

Москва |

74487 |

4,8 |

32962 |

44,3 |

| 9 |

ИНГОССТРАХ |

Москва |

65183 |

4,2 |

18416 |

28,3 |

| ИТОГО: |

1549589 |

100,0 |

Из 30 компаний, занимающих самую большую долю на страховом рынке Приморского края, 17 приходится на московские филиалы. В основном, это объясняется тем, что московские страховщики, страховщики с запада всегда имели более привлекательные, более совершенные и современные технологии работы. Для местных страховых компаний было важно обновление инструментария их деятельности, а именно пакета страхования. По причине удаленности от органа лицензирования процедура эта затягивалась на многие месяцы. Также на количество московских страховых компаний в Приморском крае повлияла информированность населения о платежеспособности страховых организаций и доверие страхователей той или иной компании.

В целом страховой рынок Приморского края развивается позитивно, занимает лидирующие позиции в ДВФО, его экономические показатели довольно высоки, а в некоторых случаях даже превышают показатели страхового рынка других областей и регионов страны. В ближайшие годы ожидается увеличение рынка имущественного страхования юридических лиц.

Это должно произойти за счет роста объемов по страхованию имущества, находящегося в залоге, - следствие широкомасштабных акций по кредитованию малого бизнеса, проводимых в настоящее время финансово-кредитными организациями на востоке страны.

В ближайшие годы вполне вероятен рост добровольного страхования физических лиц как за счет увеличения доли автокаско (полис ОСАГО покрывает отнюдь не весь ущерб, который может быть нанесен автовладельцу и его машине), так и за счет страхования объектов недвижимости (особенно если заработает ипотека).

Участники рынка страхования также делают ставку на развитие добровольного медицинского страхования, учитывая тот факт, что на территории ДВФО и Приморского края проживает достаточно людей, которые могут позволить качественное лечение. Таким образом, страховой рынок России, ДВФО и Приморского края имеет значительный потенциал роста.

1.5 Характеристика страховых резервов

Для реализации своей основной производственной функции осуществления выплат при наступлении страховых случаев - страховая компания должна располагать специальными денежными ресурсами. В соответствии с целевым назначением они обозначаются страховыми резервами.

В соответствии со ст. 26 Закона «Об организации страхового дела в Российской Федерации» (с изменениями и дополнениями от 10.12.2003 г.),

страховые резервы отражают величину не исполненных на данный момент времени обязательств страховщика по заключенным им со страхователями договорам страхования. Страховые резервы отражаются в балансе любого страховщика на каждую отчетную дату.

Величина страховых резервов должна полностью покрывать суммы предстоящих выплат по действующим договорам. Поэтому определение их размера является результатом тщательного анализа операций страховщика и трудоемких математических расчетов. Зарубежная практика свидетельствует: при наличии опытных и квалифицированных специалистов такой расчет становится достаточно надежным, и его результаты в значительной степени гарантируют страховщика от возможного банкротства. По мере формирования в России страхового рынка страховщики в своей практике все в большей степени используют имеющийся мировой опыт. При всем многообразии страховых операций в зарубежном законодательстве их принято разделять на две большие группы - страхование жизни и остальные виды страхования.

Приказом Минфина России от 22 февраля 1999 г. № 16н утверждены Правила размещения страховщиками страховых резервов. Согласно им страховые резервы могут быть размещены в государственные ценные бумаги, векселя банков, акции, облигации, жилищные сертификаты, банковские депозиты, доли в уставном капитале обществ с ограниченной ответственностью (за исключением доли в уставном капитале страховщиков), недвижимое имущество, слитки золота и серебра и пр.

Порядок формирования страховых резервов определяется Правилами формирования страховых резервов по страхованию иному, чем страхование жизни (Приказ Минфина РФ от 11 июня 2002 г. №51-Н (с изменениями от 23 июня 2003 г.)).

Расчет страховых резервов производится страховщиком на основании Положения о формировании страховых резервов по страхованию иному, чем страхование жизни (далее – Положение), утвержденного страховщиком и представленного в Министерство финансов Российской Федерации в течение месяца с момента утверждения.

Положение должно соответствовать настоящим Правилам, содержать состав страховых резервов и перечень методов, используемых для расчета страховых резервов.

Внесение в Положение изменений, затрагивающих состав и методы расчета страховых резервов, подлежит утверждению страховщика и представлению на согласование в Министерство финансов Российской Федерации не позднее, чем за 90 дней до начала следующего отчетного года, и может применяться с отчетного года, следующего за годом согласования.

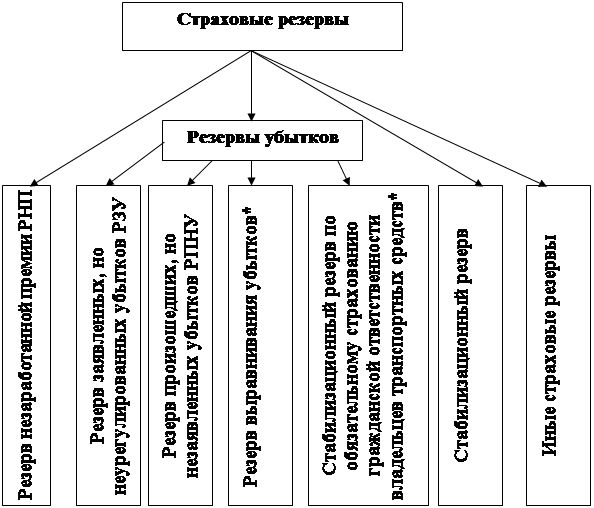

В случае установления несоответствия размера страховых резервов обязательствам страховщика по обеспечению предстоящих выплат по договорам, Министерство финансов Российской Федерации вправе потребовать от страховщика изменения состава страховых резервов и (или) методов расчета страховых резервов. Виды страховых резервов представлены на рисунке 1

Они включают в себя:

- резерв незаработанной премии (далее – РНП);

- резервы убытков (далее - РУ);

- резерв заявленных, но неурегулированных убытков (далее – РЗУ);

- резерв произошедших, но незаявленных убытков (далее – РПНУ);

- стабилизационный резерв (далее – СР);

- резерв выравнивания убытков по обязательному страхованиюгражданской ответственности владельцев транспортных средств далее – резерв выравнивания убытков)*;

- резерв для компенсации расходов на осуществление страховых выплат по обязательному страхованию гражданской ответственности владельцев транспортных средств, в последующие годы (далее стабилизационный резерв по обязательному страхованию гражданской ответственности владельцев транспортных средств)*;

· иные страховые резервы.

|

Рисунок 1 Состав страховых резервов по видам страхования, кроме страхования жизни.

Резерв незаработанной премии - это часть начисленной страховой премии (взносов) по договору, относящаяся к периоду действия договора, выходящему за пределы отчетного периода, (незаработанная премия), предназначенная для исполнения обязательств по обеспечению предстоящих выплат, которые могут возникнуть в следующих отчетных периодах.

Резерв заявленных, но неурегулированных убытков является оценкой не исполненных или исполненных не полностью на отчетную дату (конец отчетного периода) обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователя, (расходы по урегулированию убытков), возникших в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в отчетном или предшествующих ему периодах.

Резерв произошедших, но незаявленных убытков, является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, происшедшими в отчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах.

Стабилизационный резерв является оценкой обязательств страховщика, связанных с осуществлением будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика, или в случае превышения коэффициента состоявшихся убытков над его средним значением.

Коэффициент состоявшихся убытков рассчитывается как отношение суммы произведенных в отчетном периоде страховых выплат по страховым случаям, произошедшим в этом периоде, резерва заявленных, но неурегулированных убытков и резерва произошедших, но незаявленных убытков, рассчитанных по убыткам, произошедшим в этом отчетном периоде, к величине заработанной страховой премии за этот же период.

Страховщик рассчитывает страховые резервы на отчетную дату (конец отчетного периода) при составлении бухгалтерской отчетности. Расчет страховых резервов производится на основании данных учета и отчетности страховщика. Расчет страховых резервов производится в рублях.

Страховые резервы, за исключением стабилизационного резерва, по договорам, которые в соответствии с действующим валютным законодательством заключаются в иностранной валюте (страховые премии (взносы) уплачиваются в иностранной валюте и страховые выплаты осуществляются в иностранной валюте), рассчитываются в соответствующей иностранной валюте и пересчитываются в рубли по курсу Центрального Банка Российской Федерации на отчетную дату.

Доля перестраховщика (перестраховщиков) в страховых резервах по страхованию иному, чем страхование жизни, определяется по каждому договору (группе договоров) в соответствии с условиями договора (договоров) перестрахования.

Документы, содержащие данные, необходимые для расчета страховых резервов на каждую отчетную дату по каждому договору, подлежат хранению страховщиком не менее 5 лет со дня полного исполнения обязательств по договору. В частности, хранению подлежат документы, содержащие следующие сведения:

· номер договора (полиса, свидетельства, квитанции);

· дата вступления договора в силу (дата начала действия страхования);

· срок действия договора;

· размер (размеры) страховой суммы (сумм);

· размер начисленной страховой премии (взносов);

· дата, когда начисляется страховая премия (взносы);

· размер страховой премии (взносов), по которой произведена сторнирующая запись способом "красное сторно";

· дата, когда на сумму страховой премии (взносов) произведена сторнирующая запись способом "красное сторно";

· размер (размеры) и дата (даты) уплаты страховой премии (взносов);

· размер начисленного вознаграждения за заключение договора;

· размер отчислений от страховой премии (взносов) в случаях, предусмотренных действующим законодательством;

· дата досрочного прекращения договора;

· дата (даты) изменения условий договора;

· размер страховой премии (взносов), возвращенной страхователям (перестрахователям) в связи с досрочным прекращением (изменением условий) договора;

· дата возврата страховой премии (взносов);

· дата (даты) поступления заявления о страховом случае (случаях);

· дата (даты) наступления страхового случая (случаев);

· размер (размеры) заявленного убытка (убытков), а также информацию об изменении размера (размеров) заявленного убытка (убытков) в процессе его урегулирования;

· дата (даты) страховой выплаты (выплат);

· размер (размеры) страховой выплаты (выплат);

· дата (даты) отказа в страховой выплате (выплатах).

Указанные сведения являются обязательными реквизитами Журнала учета заключенных договоров страхования (сострахования), Журнала учета убытков и досрочно прекращенных договоров страхования (сострахования), Журнала учета договоров, принятых в перестрахование, и Журнала учета убытков по договорам, принятым в перестрахование. Страховщик осуществляет расчет страховых резервов на основе информации, содержащейся в указанных журналах.

Для расчета страховых резервов договоры распределяются по следующим учетным группам:

- учетная группа 1- страхование (сострахование) от несчастных случаев и болезней;

- учетная группа 2 - добровольное медицинское страхование (со-страхование);

- учетная группа 3 - страхование (сострахование) пассажиров (туристов, экскурсантов);

- учетная группа 4 - страхование (сострахование) граждан, выезжающих за рубеж;

- учетная группа 5- страхование (сострахование) средств наземного транспорта;

- учетная группа 6- страхование (сострахование) средств воздушного транспорта;

- учетная группа 7- страхование (сострахование) средств водноготранспорта;

- учетная группа 8- страхование (сострахование) грузов;

- учетная группа 9 - страхование (сострахование) товаров на складе;

- учетная группа 10 - страхование (сострахование) урожая сельскохозяйственных культур;

- учетная группа 11 - страхование (сострахование) имущества, за исключением перечисленного в учетных группах 5-10, 12;

- учетная группа 12 - страхование (сострахование) предпринимательских (финансовых) рисков;

- учетная группа 13 - добровольное страхование (сострахование) гражданской ответственности владельцев автотранспортных средств;

- учетная группа 13.1 - обязательное страхование (сострахование) гражданской ответственности владельцев транспортных средств;

- учетная группа 14- страхование (сострахование) гражданской ответственности перевозчика;

- учетная группа 15 - страхование (сострахование) гражданской ответственности владельцев источников повышенной опасности, кроме, указанной в учетной группе 13;

- учетная группа 16 - страхование (сострахование) профессиональной ответственности;

- учетная группа 17 - страхование (сострахование) ответственности за неисполнение обязательств;

- учетная группа 18 - страхование (сострахование) ответственности, кроме перечисленных в учетных группах 13-17;

- учетная группа 19 - договоры, принятые в перестрахование, кроме договоров перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, попадающий под действие договора перестрахования, (договоры непропорционального перестрахования).

Для расчета страховых резервов страховщик может внутри каждой учетной группы, вводить дополнительные учетные группы договоров в зависимости от условий договоров, объектов страхования, местонахождения объектов страхования и перечня страховых рисков. В случае заключения страховщиком договоров, относящихся согласно установленной выше группировки к нескольким учетным группам, для целей расчета страховых резервов указанные договоры разделяются на отдельные условные договоры, каждый из которых относится к соответствующей учетной группе.

Расчет резерва незаработанной премии (РНП) производится отдельно по каждой учетной группе договоров. Величина резерва незаработанной премии определяется путем суммирования резервов незаработанных премий, рассчитанных по всем учетным группам договоров.

Для расчета величины РНП используются следующие методы:

· "pro rata temporis";

· "одной двадцать четвертой" (далее - "1/24");

· "одной восьмой" (далее - "1/8").

Незаработанная премия методом " pro rata temporis " определяется по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях).

Для расчета незаработанной премии (резерва незаработанной премии) методом "1/24" договоры, относящиеся к одной учетной группе, группируют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в месяцах) и с датами начала их действия, приходящимися на одинаковые месяцы.

Для расчета незаработанной премии (резерва незаработанной премии) методом "1/8" договоры, относящиеся к одной учетной группе, группируют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в кварталах) и с датами начала их действия, приходящимися на одинаковые кварталы.

Расчет резерва заявленных, но неурегулированных убытков (РЗУ), производится отдельно по каждой учетной группе договоров. Величина резерва заявленных, но неурегулированных убытков, определяется путем суммирования резервов заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам договоров.

В качестве базы расчета резерва заявленных, но неурегулированных убытков, принимается размер неурегулированных на отчетную дату обязательств страховщика, подлежащих оплате в связи:

· со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику;

· с досрочным прекращением (изменением условий) договоров в случаях, предусмотренных действующим законодательством.

Страховщик по согласованию с Министерством финансов Российской Федерации может использовать актуальные методы расчета резерва заявленных, но неурегулированных убытков, в отношении обязательств возникших в результате наступления страхового случая страховщика по осуществлению периодических страховых выплат или обязательств страховщика по осуществлению отложенной страховой выплаты.

Расчет резерва произошедших, но незаявленных убытков (РПНУ), производится отдельно по каждой учетной группе договоров. Величина резерва произошедших, но незаявленных убытков, определяется путем суммирования резервов произошедших, но незаявленных убытков, рассчитанных по всем учетным группам договоров.

Расчет резерва произошедших, но незаявленных убытков, осуществляется исходя из показателей, полученных по учетной группе:

· суммы оплаченных убытков (страховых выплат);

· суммы заявленных, но неурегулированных убытков;

· части страховой брутто-премии, относящейся к периодам действия договоров в отчетном периоде, (заработанная страховая премия);

· других показателей.

Для расчета страховых резервов заработанная страховая премия определяется как страховая брутто-премия, начисленная в отчетном периоде, увеличенная на величину резерва незаработанной премии на начало отчетного периода и уменьшенная на величину резерва незаработанной премии на конец этого же периода.

Расчет стабилизационного резерва (СР) по учетным группам 6, 7, 10, 12, 14 и 15 производится в обязательном порядке. По учетным группам 1-5, 8, 9, 11, 13 и 16-19 страховщик может производить расчет стабилизационного резерва в случае, если по учетной группе имеются существенные отклонения коэффициента состоявшихся убытков от его среднего значения.

Расчет стабилизационного резерва производится отдельно по каждой учетной группе договоров. Величина стабилизационного резерва определяется путем суммирования стабилизационных резервов, рассчитанных по всем учетным группам договоров.

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЗАО «ТСК»

2.1 Анализ основных показателей деятельности

ЗАО «Тихоокеанская страховая компания» зарегистрирована 31.05.2000 г. в г. Владивостоке (регистрационный номер: 3405; ИНН 2540072583; форма собственности: частная)

Юридический адрес страховой компании: 690091, Приморский край, г. Владивосток, ул. Алеутская,11, офис 901. Среднесписочная численность персонала организации на 31.12.2009 г. – 15 человек.

Организационная структура компании представлена на рисунке 2

![]()

Рисунок 2 Организационная структура ЗАО «ТСК»

Уставный капитал Общества составляет 40 000 000 рублей и разделен на 80 000 шт. акций по 500 рублей каждая.

В декабре 2000 года была получена лицензия на право проведения ЗАО «ТСК» следующих видов страхования:

• добровольное страхование жизни;

• добровольное страхование от несчастных случаев и болезни;

• добровольное медицинское страхование;

• добровольное страхование средств наземного транспорта;

• добровольное страхование средств водного транспорта;

• добровольное страхование грузов;

• добровольное страхование финансовых рисков;

• добровольное страхование гражданской ответственности владельцев автотранспортных средств;

• добровольное страхование ответственности предприятий - источников повышенной опасности;

• добровольное страхование гражданской ответственности перед третьими лицами при строительно-монтажных работах.

В июне 2003 года дополнительно были отлицензированы следующие виды страхования:

• добровольное страхование гражданской ответственности перевозчиков;

• добровольное страхование гражданской ответственности судовладельцев в отношении членов экипажей судов;

• добровольное страхование гражданской ответственности судовладельцев.

В целом компания ориентирована на рынок страхования имущества юридических лиц. Корпоративными клиентами ЗАО «ТСК» являются такие предприятия, как: ЗАО «ВЛ Лоджистик», Судоходная компания «Дорида», Комбинат строительных материалов, Дальзавод, Востокбизнесбанк.

Передача рисков в перестрахование производилась в следующие страховые компании:

1. АООТ «Русское перестраховочное общество»

2. ОАО «Транссибирская перестраховочная компания»

3. ООО «Московское перестраховочное общество»

4. ООО «Камчатка - Аско»

5. ОАО «Перестраховочная компания «Экспресс Ре»»

6. «Восточная перестраховочная компания»

Миссия компании: получение прибыли для удовлетворения материальных потребностей собственников и менеджеров компании путем оказания качественных страховых услуг клиентам.

Территория страхования ЗАО «ТСК» преимущественно Приморский край.

Страховая компания ежегодно публикует в средствах массовой информации бухгалтерский баланс, отчет о прибылях и убытках.

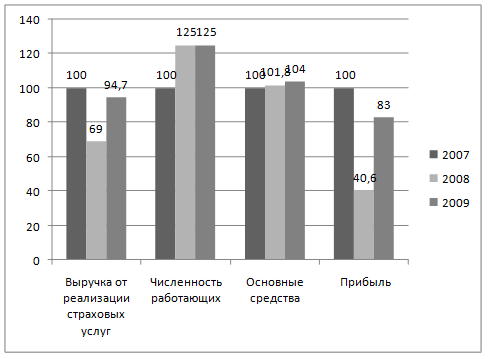

Сводные экономические показатели предприятия ЗАО «ТСК» за 2007-2009 гг. представлены в таблице 2.1

Таблица 2.1 - Сводные экономические показатели предприятия ЗАО «ТСК» за 2007-2009 гг. (Ф№-2-страховщик, извлечение)

| N п/п |

Наименование показателя |

Единицы измерения |

Годы |

||

| 2007 |

2008 |

2009 |

|||

| 1 |

Выручка от реализации страховых услуг то же |

тыс. руб. % |

3328 100,0 |

2297 69,0 |

3150 94,7 |

| 2 |

Численность работающих то же |

чел. % |

12 100,0 |

15 125,0 |

15 125,0 |

| 3 |

Основные средства то же |

тыс. руб. % |

400 100,0 |

407 101,8 |

416 104,0 |

| 4 |

Прибыль то же |

тыс. руб. % |

1201 100,0 |

488 40,6 |

997 83,0 |

Анализ показал, что в 2007 году выручка от реализации страховых услуг компании составляла более 3,3 млрд. руб. В 2008 году из-за мирового финансового кризиса она снизилась на 31% и составила около 2,3 млрд.руб. В 2009 году наблюдался рост данного показателя по отношению к 2008 году на 37,1% из-за выхода из кризиса предприятий-партнеров компании. Однако, уровень выручки от реализации страховых услуг в 2009 году все же оказался ниже уровня 2007 года на 178 тыс. руб. или 5,3% и составил менее 3,2 млрд. руб.

Численность работающих в 2007 году составляла 12 человек. В 2008 году она возросла до 15 человек, которые работали и в 2009 году. Основные средства компании в 2007 году стоили 400 тыс. руб. В 2008 г. и в 2009 г. они незначительно увеличивались за счет приобретения хозяйственного инвентаря (мебели).

Качество страховых услуг характеризуется заданной убыточностью по всему страховому портфелю – не более 40% от собранной премии.

Рисунок 3 Динамика экономических показателей в 2007-2009 гг.

Прибыль за исследуемый период менялась очень значительно: в 2007 году она составила 1201 тыс. руб., в 2008 году из-за кризиса снизилась до 488 тыс. руб., т.е. на 59,4%. В 2009 году она возросла до 997 тыс. руб., т.е. в 2 раза по отношению к 2008 году, но все, же оказалась ниже уровня 2007 года на 17%.

2.2 Оценка финансовой устойчивости

Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Проведение финансового анализа необходимо как самому предприятию для оценки стратегии и тактики своей деятельности (внутренний более детализированный анализ), так и его партнерам - банкам, страховщикам, клиентам, инвесторам, акционерам и т.п. (внешний анализ).

В анализ финансовой деятельности любой страховой компании входит:

а) оценка структуры и динамики активов и пассивов баланса предприятия;

б) оценка достаточности страховых резервов;

в) анализ динамики основных показателей доходов и расходов компании по видам страхования иным, чем страхование жизни;

г) анализ платежеспособности и ликвидности предприятия.

В данной дипломной работе акцент делается на финансовую устойчивость предприятия, которая является одним из важнейших показателей финансового состояния компании. Основой финансовой устойчивости страховщика является наличие оплаченного капитала и страховых резервов, а также система перестрахования.

Для оценки финансового состояния страховой организации целесообразно ограничиться небольшим числом коэффициентов, характеризующих различные аспекты деятельности страховых компаний (таких как платежеспособность, прибыльность, ликвидность и другие), соответствующих требованиям российского страхового законодательства и нормативам, разработанным Росстрахнадзором.

Методика расчета показателей финансовой деятельности страховой компании включает следующие показатели:

1) оценка ликвидности активов компании;

2) показатели деловой активности;

3) показатели оценки рентабельности;

4) показатели платежеспособности компании (уровень платежеспособности, коэффициент надежности, коэффициент финансового потенциала);

5) оценка финансовой устойчивости.

Оценка ликвидности активов компании включает:

- коэффициент абсолютной ликвидности, который равен отношению наиболее ликвидных активов к краткосрочным обязательствам.

Наиболее ликвидные активы = Денежные средства + Краткосрочные ценные бумаги.

Краткосрочные обязательства. = Наиболее срочные обязательства + Краткосрочные пассивы.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время.

- коэффициент текущей ликвидности (общего покрытия) - это отношение оборотных средств (за вычетом расходов будущих периодов) на величину краткосрочных обязательств.

Это наиболее обобщающий показатель, отражающий достаточность оборотных средств у страховой компании, которые могут быть использованы для погашения своих краткосрочных обязательств, в том числе и при наступлении страхового случая. Коэффициент текущей ликвидности - один из критериев для определения неплатежеспособности (банкротства) компании.

К показателям деловой активности относят:

- общую оборачиваемость активов (Оа.общ.)

![]() (1)

(1)

где ОР – объем реализации страховых услуг

СИср – средняя стоимость имущества (активов)

- оборачиваемость собственного капитала (Ос.к.)

![]() (2)

(2)

СКср – средняя величина собственного капитала

Коэффициенты оборачиваемости относятся к показателям, характеризующим деловую активность, и поэтому имеют большое значение для оценки финансового состояния компании. С увеличением скорости оборота капитала увеличивается объем прибыли, поступающей от операций страхования, инвестиционной и прочей деятельности.

Показатели оценки рентабельности включают в себя:

- общую рентабельность капитала ( Ro )

![]() (3)

(3)

где Пб – балансовая прибыль;

СИср – средняя стоимость имущества.

Данный коэффициент показывает, какую сумму балансовой прибыли получает страховая компания на 1 рубль стоимости всего имущества.

- чистую рентабельность собственного капитала ( R ч.с.к.)

![]() (4)

(4)

где СКср – средняя величина собственного капитала.

Коэффициент показывает, какую сумму чистой прибыли страховая компания заработала на 1 рубль собственного капитала.

Коэффициент надежности – отношение собственных средств страховой организации к сумме страховых резервов.

Коэффициент финансового потенциала – отношение сумм страховых резервов и собственных средств к нетто-премии.

Уровень платежеспособности (маржа платежеспособности) является главным в оценке финансовой устойчивости страховой организации.

В соответствии с Законом РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества, определяемая как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету, оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния организации.

К важнейшим характеристикам финансовой устойчивости страховой компании (независимо от заемных источников средств) относится: коэффициент автономии (независимости), который дополняет коэффициент соотношения заемных и собственных средств; коэффициент убыточности, и рентабельность деятельности. Формулы, используемые для расчета коэффициентов финансовой устойчивости страховой организации:

1) Коэффициент автономии (независимости):

![]() (5)

(5)

где Ка – коэффициент автономии;

ССи – источники собственных средств;

ВБ – валюта баланса.

Чем выше доля собственных средств, т.е. чем больше коэффициент автономии, тем выше финансовая устойчивость страховой компании. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости компании, снижении риска финансовых затруднений в будущих периодах.

2) Коэффициент убыточности равен отношению оплаченных убытков к полученной страховой премии. Коэффициент целесообразно использовать для анализа итогов основной (страховой) деятельности страховщика.

Положительным является такой результат, который не будет превышать долю нетто-ставки в страховом тарифе.

3) Рентабельность деятельности:

![]() (6)

(6)

где Rд – рентабельность деятельности;

П(У)б – балансовая прибыль (убыток);

Пп – страховые премии полученные.

Приведенные выше показатели соответствуют действующим в Российской Федерации стандартам, установленным в опубликованных методиках Росстрахнадзора.

Основные финансовые показатели, которые рассчитывает экономический отдел ЗАО «ТСК» для внешних и внутренних пользователей, следующие:

Показатели ликвидности позволяют оценить возможность страховой организации быстро совершать выплаты:

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

Коэффициент риска равен отношению ликвидных активов и защищенного капитала ко всем обязательствам страховщика. Он показывает степень обеспеченности средств страховщика ликвидными активами, недвижимостью.

Коэффициент дебиторской задолженности, равный отношению дебиторской задолженности по страховым премиям к собственным средствам страховщика. Коэффициент показывает долю дебиторской задолженности в собственных средствах страховщика и способность в минимальный срок взыскать задолженность по прямым платежам. Значения коэффициентов приведены в таблице 2.2

Таблица 2.2 - Коэффициенты ликвидности ЗАО «ТСК» за 2007-2009 гг.

| Наименование показателя |

На 31.12.2007 г. |

На 31.12.2008 г. |

На 31.12.2009 г. |

| Коэффициент абсолютной ликвидности |

1,5 |

4,4 |

2,3 |

| Коэффициент риска |

1,8 |

1,9 |

1,6 |

| Коэффициент дебиторской задолженности |

0,05 |

0,21 |

0,16 |

Значение коэффициента абсолютной ликвидности не должно быть менее 0,2-0,3. Из данных таблицы следует, что значения данного коэффициента за изучаемый период ежегодно превышало нормативное значение в несколько раз, что говорит о том, что компания способна своевременно погашать срочные обязательства перед своими кредиторами. Коэффициент риска в 2007-2009гг. менялся незначительно, что говорит о том, что для существующих и потенциальных страхователей компании, либо инвесторов риск неполучения, либо недополучения страховых выплат или дивидендов умеренный.Значение коэффициента дебиторской задолженности в 2008 – 2009 гг. возросло, т.к. доля дебиторской задолженности в собственных средствах ЗАО «ТСК» увеличилась.

Деловую активность страховщика характеризует способность эффективно использовать активы, представленные в таблице 2.3

Таблица 2.3 - Коэффициенты деловой активности ЗАО «ТСК» за 2007-2009 гг.

| Наименование показателя |

На 31.12.2007 г. |

На 31.12.2008 г. |

На 31.12.2009 г. |

| Коэффициент общей оборачиваемости активов |

10,9 |

10,2 |

12,6 |

| Коэффициент оборачиваемости собственного капитала |

1,7 |

0,7 |

0,7 |

Из таблицы следует, что коэффициент общей оборачиваемости активов в 2007 году составлял 10,9. В 2008 году он несколько снизился, а в 2009 году превысил уровень 2007 года и составил 12,6, что говорит о достаточном темпе оборачиваемости активов предприятия. Коэффициент оборачиваемости собственного капитала в 2008 году снизился до уровня 0,7 против 1,7 в 2007 году. В 2009 году он остался на уровне 0,7.

Показатели оценки рентабельности включают в себя: