| Похожие рефераты | Скачать .docx |

Курсовая работа: Принятие управленческих решений на основе маржинального анализа

Астраханский Государственный Технический Университет

Кафедра «Бухгалтерский учет, АХД и аудит»

КУРСОВАЯ РАБОТА

по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности предприятия»

на тему: Принятие управленческих решений на основе маржинального анализа на ОАО ПСК «Строитель Астрахани»

Выполнила: студентка группы ДФЭ-42

Проверила: к.э.н. доцент

Астрахань – 2008 г

Введение

Представленная работа посвящена теме принятия управленческих решений на основе маржинального анализа. Проблема данного исследования носит актуальный характер в современных условиях. Отчасти это обусловлено, с одной стороны, большим интересом к теме принятия управленческих решений на основе маржинального анализа в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Теоретическое значение изучения проблемы принятия управленческих решений на основе маржинального анализа заключается в том, что избранная для рассмотрения проблематика находится на стыке сразу нескольких научных дисциплин. При этом объектом данного исследования является анализ условий принятия управленческих решений на основе маржинального анализа, а предметом данного исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования. Практическое же значение исследований в этой области дает возможность принятия обоснованного экономическими расчетами управленческого решения для реализации стратегических и операционных целей и задач организации.

Основной целью данной курсовой работы является выработка управленческой политики на предприятии, основывающейся на аналитических экономических расчетах, доказывающих целесообразность принятия того или иного исследования. Кроме того, применить полученные знания для выработки управленческих решений на исследуемом предприятии ОАО ПСК «Строитель Астрахани».

При исследовании данной тематики были поставлены и решены следующие задачи: изучение теоретических аспектов и выявление природы принятие управленческих решений на основе маржинального анализа;

изучение актуальности рассматриваемой проблематики в современных условиях; обозначение тенденции развития рассматриваемого направления научной мысли.

Источниками информации для написания работы по теме принятия управленческих решений на основе маржинального анализа» послужили: базовая учебная литература; фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области; результаты практических исследований отечественных и зарубежных авторов; статьи и обзоры в специализированных и периодических изданиях, посвященных тематике принятия управленческих решений на основе маржинального анализа; справочная литература и прочие актуальные источники информации, сведения о которых более детально изложены в списке литературы данной работы.

1. Теоретические основы методики принятия управленческих решений на основе маржинального анализа

1.1. Сущность и содержание управленческого решения

Тематика данной исследовательской работы объединяет в себе, как уже было отмечено, несколько научных дисциплин. Прежде чем начать ознакомление с методикой принятия управленческих решений, обоснованных сложными экономическими расчетами, необходимо рассмотреть затрагиваемые в процессе работы базовые термины и понятия для более углубленного понимания и выбора правильного направления исследований.

Начнем с рассмотрения понятия «управленческого решения». В управленческой литературе встречается множество определений термина «решение». Дж. К. Лафта считает, что некий процесс должен соответствовать четырем основным требованиям, чтобы называться «принятием решения»:

- решение есть некоторый процесс, складывающийся из ряда отдельных актов и процедур;

- решение есть выбор альтернативы или действия;

- решение предполагает наличие власти и организационной иерархии;

- решение предполагает наличие информационного аспекта.

Таким образом, решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Принятие решения представляет собой сознательный выбор из имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желательным состоянием организации.

Принятие управленческого решения (УР) реализует ряд его функций, а именно направляющей, координирующей и мотивирующей, свидетельствующих о многогранности данного понятия.

Направляющая функция решений проявляется в том, что они принимаются исходя из долговременной стратегии развития предприятия, конкретизируются в многообразных задачах. Одновременно решения являются направляющей основой для реализации общих функций управления - планирования, организации контроля, мотивации, которые реализуются через посредство решений.

Координирующая роль решений отражается в необходимости согласования действий исполнителей для реализации решений в утвержденные сроки и соответствующего качества.

Мотивирующая функция решений реализуется через систему организационных мер (приказы, постановления, распоряжения), экономических стимулов (премии, надбавки), социальных оценок (морально-политические факторы трудовой активности, самоутверждение личности, творческая самореализация).

Каждое УР затрагивает экономические, организационные, социальные, правовые и технологические интересы компании, влияние на которые составляет основу сущности УР. Поэтому в состав критериев для выбора наилучшего УР следует включать и те, которые отражают этот набор интересов компании.

Экономическая сущность УР проявляется в том, что на разработку и реализацию любого УР требуются финансовые, материальные и другие затраты. Поэтому каждое УР имеет реальную стоимость. Реализация эффективного УР должна принести компании прямой или косвенный доход, а ошибочное решение или решение, неправильно понятое подчиненным, приводит к убыткам, а иногда и к прекращению деятельности компании.

Организационная сущность УР состоит в том, что к этой работе привлекается персонал компании. Для эффективной работы необходимо сформировать работоспособный коллектив, разработать инструкции и положения, наделить работников полномочиями, правами, обязанностями и ответственностью, наладить систему контроля, выделить необходимые ресурсы, в том числе информационные, обеспечить работников необходимыми техникой и технологией, постоянно координировать их работу.

Социальная сущность УР заложена в механизме управления персоналом, который включает рычаги воздействия на людей для согласования их деятельности в коллективе. К этим рычагам относятся потребности и интересы человека, мотивы и стимулы, установки и ценности, опасения и тревоги.

Правовая сущность УР состоит в точном соблюдении законодательных актов РФ и ее международных обязательств, уставных и других документов самой компании. Нарушение законодательства при разработке УР может привести к отмене решения, ответственности за его реализацию или даже за разработку.

Технологическая сущность УР проявляется в возможности обеспечения персонала необходимыми техническими, информационными средствами и ресурсами для разработки и реализации УР.

Важно отметить, что практически во всех случаях для руководителя было бы затруднительным, если вообще возможным, принятие решения, не имеющего отрицательных последствий. Каждое решение должно уравновешивать настолько противоречивые ценности, цели и критерии, что с любой точки зрения оно будет хуже оптимального. Каждое решение, затрагивающее все предприятие, будет иметь негативные последствия для каких-то его частей.

Таким образом, можно сделать вывод о том, что данная тематика всегда актуальна для любой организации вне зависимости от ее финансового состояния и каких-либо других факторов. Управление предприятием осуществляется непрерывно на протяжении всего времени существования организации, а соответственно, сложности выбора из существующих альтернатив и принятия того или иного решения возникают постоянно. Данное направление исследований рассматривает методику разработки управленческих решений, обоснованных экономическими расчетами. Это снижает вероятность управленческой ошибки, способствуя развитию и рентабельности организации в целом.

Как уже было отмечено, принятие управленческих решений осуществляется на базе маржинального анализа, поэтому рассмотрим данное понятие, основные термины и взаимосвязи, содержащиеся в нем [6,c.7].

1.2. Понятие и значение маржинального анализа

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который называют еще анализом безубыточности или содействия доходу. Его методика базируется на изучении соотношения между тремя группами важнейших экономических показателей - издержками, объемом производства (реализации) продукции и прибылью - и прогнозировании величины каждого из этих показателей при заданном значении других.

Эта методика основана на делении производственных и сбытовых затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использовании категории маржинальной прибыли.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитой рыночной экономикой. Он позволяет:

- более точно исчислить влияние факторов на изменение суммы прибыли и на этой основе эффективнее управлять процессом формирования и прогнозирования ее величины;

- определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине соответствующих факторов;

- установить зону безопасности (зону безубыточности) предприятия;

- исчислить необходимый объем продаж для получения заданной величины прибыли;

- точнее оценить эффективность производства отдельных видов продукции (услуг) и отдельных сегментов предприятия;

- обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

В маржинальном анализе можно выделить два основных этапа, рассматриваемых в процессе изучения темы:

1) Расчет порога рентабельности (точки безубыточности) предприятия;

2) Маржинальный анализ результативности операционной деятельности.

Так как методика маржинального анализа, как уже было замечено, базируется на изучении соотношения между издержками, объемом производства (реализации) продукции и прибылью, то прежде рассмотрим данные понятия и возникающие между ними взаимосвязи более подробно [11,c.96].

1.2.1. Классификация затрат предприятия, включаемых в себестоимость продукции

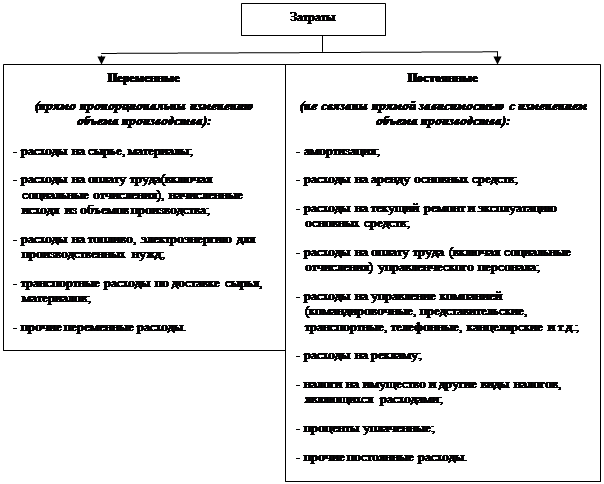

Затраты предприятия, включаемые в себестоимость продукции, можно подразделить на две части: постоянную и переменную. Такое деление определяется характером изменения затрат при изменении объема производства.

К переменным относятся затраты, величина которых изменяется с изменением объема производства продукции. В основном это затраты на сырье, материалы, топливо и электроэнергию на технологические цели сдельная заработная плата производственных рабочих с соответствующими отчислениями во внебюджетные государственные фонды. В зависимости от соотношения темпов роста объема производства и различных переменных затрат последние подразделяются на пропорциональные, прогрессивные и дигрессивные. Но в среднем переменные расходы изменяются пропорционально изменению объема производства продукции.

К постоянным относятся затраты, величина которых не зависит от динамики объема производства и продажи продукции. К ним относятся административные и управленческие расходы, арендная плата, амортизационные отчисления, расходы на рекламу, затраты на исследовательские работы, коммерческие и другие расходы. Такое определение постоянных затрат условно, так как на их уровень в ряде случаев тоже влияет изменение объема производства. Например, транспортные расходы, рассматриваемые в составе постоянных затрат, могут меняться в зависимости от объема реализуемой продукции. Расходы по сбыту продукции способны вырасти, если комиссионные вознаграждения торговым агентам устанавливаются в зависимости от объема продаж. Расширение сферы деятельности предприятия предполагает и увеличение объема работ сотрудников соответствующих функциональных подразделений (бухгалтерии, отдела маркетинга и др.) [1,c.134].

Кроме того, могут изменяться отдельные статьи, отнесенные к постоянным, от одного периода к другому вне зависимости от колебания выпуска продукции (рост арендной платы, повышение расходов на рекламу, увеличение расходов по хранению материалов и товаров и пр.)

Более наглядно содержание постоянных и переменных затрат отражено на рис. 1.

Рис. 1. Содержание постоянных и переменных затрат

Взаимосвязь постоянных и переменных затрат можно представить уравнением первой степени:

|

где Z- сумма затрат на производство продукции;

a- абсолютная сумма постоянных затрат на анализируемый период;

b- ставка переменных расходов на единицу продукции;

x - объем производства продукции.

Формула (1) показывает, что сумма постоянных затрат является фиксированной для всего объемов производства. Абсолютная ее величина не изменяется с изменением объема производства продукции, однако на единицу продукции затраты уменьшаются пропорционально росту объема производства.

|

C1 = (a + b*x)/x = a/x + (b*x)/x = a/x + b.

где C1 – себестоимость единицы продукции;

а - абсолютная сумма постоянных затрат на анализируемый период;

b - ставка переменных расходов на единицу продукции;

x - объем производства продукции.

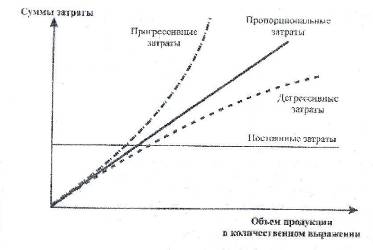

Более наглядно зависимость видов затрат от изменения объемов продукции можно рассмотреть на рис. 2.

Рис. 2. Графики зависимости видов затрат от изменения объема продукции

Если рассматривать ситуацию роста производства и реализации продукции, то можно отметить, что он вызывает соответствующий рост переменных расходов при потреблении большего объема сырья и материалов, трудовых производственных затрат и тому подобное, и становится при этом источником их покрытия. Рост маржинальной прибыли в этих условиях даст положительный финансовый результат. Постоянные расходы в условиях расширения масштабов бизнеса так же могут возрасти. Бизнес будет признан обоснованным лишь при опережающем росте выручки от продаж. Сдерживание роста постоянных расходов при наращении реализации продукции будет способствовать генерированию дополнительной прибыли, так как будет действовать эффект операционного рычага [5,c.206].

Операционный рычаг проявляется в том, что любое изменение выручки от продаж (объемов продаж) порождает более сильное изменение прибыли. Вместе с тем СОР отражает степень предпринимательского риска: чем больше значение силы операционного рычага, тем выше предпринимательский риск. Для доказательства этого утверждения преобразуем формулу СОР:

|

Становится очевидной прямая функциональная зависимость силы операционного рычага от постоянных расходов. Таким образом, для улучшения финансового состояния предприятия необходимо предпринимать все возможные меры по снижению постоянных затрат, что теоретически при росте производства сделает предприятие более прибыльным, в том числе и за счет снижения постоянных затрат, приходящихся на единицу продукции.

1.2.2. Понятие маржинальной прибыли методика ее расчета

Маржа покрытия (маржинальная прибыль) - разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию - очень ценный показатель при анализе финансовых результатов.

Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

|

Выручка = Постоянные расходы + Переменные расходы + Прибыль,

Из формулы (4) видно, что:

|

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности. Для факторного анализа изменения ее величины можно использовать следующие модели:

|

МП ед. =pi - bi ;

|

МПi = VРПi * (pi - bi );

|

МПобщ. = ∑VРПi * (pi - bi ) = ∑VРП общ. * Удi *(pi - bi ),

где МП - сумма маржи покрытия;

p - цена единицы продукции;

b - переменные затраты на единицу продукции ( себестоимость);

VРП - физический объем реализованной продукции;

Удi - удельные веса отдельных видов продукции в общем объеме продаж.

Расчет влияния данных факторов покажет вклад каждого из них в формирование общей суммы маржи покрытия отчетного периода. По данным моделям можно оценивать степень чувствительности ее величины к изменению соответствующих факторов в прогнозном периоде.

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулирования себестоимости продукции, как правило, допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других - занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е. могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия.

Таким образом, показатель маржи покрытия в процентах к выручке (маржинальная рентабельность) является важным инструментом принятия решений. Если предприятие увеличит продажи продукции с более высокими значениями данного показателя, то оно получит более высокую сумму покрытия, а соответственно, и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукции должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата [8,c.243].

Влияние уровня удельной маржинальной прибыли на операционную прибыль (РN ) можно отразить следующим образом:

|

где N - выручка от продажи продукции;

Sперем - переменные затраты;

Sпост - постоянные затраты;

qi - объем продукции в количественном выражении i-того вида;

pi - цена единицы продукции i-того вида;

S’перем i - удельные переменные затраты в расчете на единицу продукции i-того вида;

Р’марж i - удельная маржинальная прибыль в расчете на единицу продукции i-того вида;

N - количество видов продукции.

Как видно из преобразований, показатель удельной маржинальной прибыли – своеобразный коэффициент, усиливающий влияние изменения количества продукции на прибыль [11,c.125].

1.3. Анализ безубыточности предприятия

На мой взгляд, прежде чем принимать те или иные управленческие решения на базе маржинального анализа, то есть осуществлять альтернативный выбор вариантов решения проблемы на основе наиболее оптимального соотношения трех основных показателей – прибыли, издержек и объема производства, необходимо определить такое их соотношение, при котором предприятие не будет являться убыточным. А затем уже рассматривать варианты, которые позволят сделать его более рентабельным. Это сокращает диапазон возможным вариантом, делая расчеты более рациональными и менее трудоемкими. Поэтому рассмотрим методику анализа безубыточности предприятия.

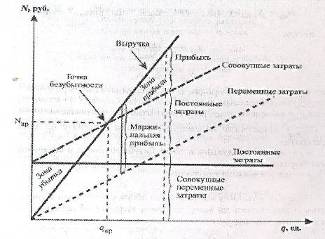

Анализ безубыточности предприятия позволяет найти точку равновесия, или безубыточности, так называемый критический объем продаж – точку, в которой суммарный объем выручки равен суммарным затратам. Величина этих затрат складывается из общей величины постоянных затрат и тех переменных затрат, которые возникают как результат производства продукции, продажа которой должна полностью покрыть себестоимость производства и реализации. Точка безубыточности (точка равновесия, мертвая точка, критическая точка, порог рентабельности) – ситуация, при которой деятельность предприятия не приносит не убытков не прибыли.

Продажа ниже точки безубыточности означают для предприятия убытки, выше точки равновесия – прибыль.

При проведении анализа безубыточности для определения порога рентабельности и его моделирования традиционно используется два метода анализа: метод уравнений и графический.

Для определения координат точки безубыточности с помощью графического метода соблюдается такая последовательность. На координатной плоскости (ось абсцисс - объем продукции в количественном выражении, ось ординат – стоимостное изменение показателей выручки, затрат, прибыли) проводится горизонталь – график прямой, описывающий поведение постоянных затрат, которые по мере наращивания объема продукции не изменяются. График постоянных затрат берет свое начало на вертикальной стоимостной оси на уровне, соответствующем сумме постоянных затрат.

Далее строится график выручки - прямая, начало которой в нулевой точке координат, окончание - в точке, соответствующей координатам: по оси абсцисс - общему количеству продукции; по оси ординат – денежному выражению продаж (Количество продукции * Цена единицы продукции).

График совокупных затрат представляет собой прямую линию, которая начинается от оси ординат на отметке, соответствующей сумме постоянных затрат, и заканчивается точкой с координатами по оси абсцисс - общего количества продукции, по оси ординат – денежного выражения суммы постоянных и переменных затрат. Порог рентабельности определяется координатами точки пересечения графиков выручки и себестоимости (суммы переменных и постоянных затрат) [3,c.96].

Как только порог рентабельности преодолен, график выручки оказывается выше графика совокупных затрат. В этой ситуации постоянные затраты полностью компенсированы продажами, а каждая дополнительно проданная единица продукции несет в себе частицу прибыли при условии, что цена реализации превышает сумму переменных затрат, приходящихся на единицу продукции. Чем дальше от точки безубыточности окажется точка фактических продаж, тем больше прибыли получит предприятие. Графическое отображение порога рентабельности рассматривается на рис. 3.

Рис.3. Графическое отображение порога рентабельности

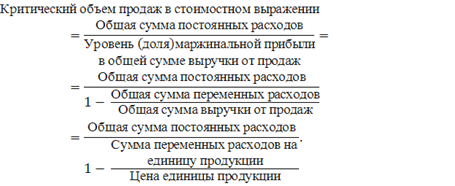

Наряду с графическим методом для определения точки безубыточности используется так же метод уравнений, который отличается большим удобством, поскольку его реализация предполагает ограниченное количество задаваемых начальных параметров: общей величины постоянных затрат, цены за единицу продукции и удельных переменных затрат на единицу продукции. Основа метода уравнений – формализованное описание точки безубыточности и ее моделирование:

|

или

|

Исходя из формул (10), (11) имеем:

|

|

Nкр. = qкр. * p,

где Nкр. - выручка от продаж в точке безубыточности;

Sпер.кр. - переменные затраты в точке безубыточности;

S’пер.кр. – удельные переменные затраты в расчете на единицу продукции;

Sпост - постоянные затраты;

qкр. - объем продукции в точке безубыточности в количественном выражении;

p- цена единицы продукции;

Умножив величину критического объема продукции в количественном выражении на цену, получим выручку от продаж в точке безубыточности (Nкр ):

|

где Р’марж - удельная маржинальная прибыль в расчете на единицу продукции;

DРмарж – доля маржинальной прибыли в выручке (доля маржинальной прибыли в цене единицы продукции).

В зависимости от имеющейся исходной информации для расчета точки безубыточности можно использовать представленные ниже формулы, полученные путем моделирования:

;

;

|

|

ЗФПq = Qобщ – Qт.б. ;

|

|

где Вобщ - общая величина выручки от продаж;

Вт.б. - величина выручки от продаж в точке безубыточности;

Qобщ - общее количество проданной продукции;

Qт.б. - количество проданной продукции в точке безубыточности;

ЗФПN – запас финансовой прочности в стоимостном выражении;

ЗФПq запас финансовой прочности в количественном выражении;

dЗФП N – запас финансовой прочности в стоимостном выражении в виде удельного веса по отношению к объему продаж;

dЗФП q - запас финансовой прочности в количественном выражении в виде удельного веса по отношению к объему продаж.

Преобразуя показатель запаса финансовой прочности можно выявить его обратно пропорциональную зависимость от силы операционного рычага:

|

,

,где Nобщ. - общая величина выручки от продаж;

Nкр. - выручка от продаж в точке безубыточности;

Sпост - постоянные затраты;

Pмарж - маржинальная прибыль;

Pn - прибыль от продаж.

1.3.1. Факторный анализ критического объема продаж продукции

Важный момент в маржинальном анализе – изучение влияния факторов (постоянных и переменных затрат и цен) на критический объем продаж, для расчета которого воспользуемся формулой точки безубыточности в количественном выражении (qкр ):

|

где p – цена единицы продукции;

S’пер.кр. – удельные переменные затраты в расчете на единицу продукции;

Sпост - постоянные затраты.

Влияние каждого фактора на изменение критического объема продукции в отчетном периоде по сравнению с предыдущим (или плановыми показателями) можно определить с помощью метода цепных подстановок следующим образом («отч» - показатели отчетного периода, «пред» - показатели предыдущего периода):

1. Расчет влияния на qкр изменения постоянных расходов (Sпост ):

|

2. Расчет влияния на qкр. изменения переменных расходов (Sперем ):

|

3. Расчет влияния на qкр. изменения цены (р):

|

Далее проверяются расчеты влияния факторов:

|

Подобные алгоритмы расчетов можно использовать так же и для целей прогнозирования, в том числе для определения ценовой политики. В условиях роста цен на потребляемое сырье, тарифов оплаты труда, ставок арендной платы и так далее важно предусмотреть, какое повышение цен на реализуемую продукцию сможет компенсировать влияние этих негативных факторов для того, чтобы точка безубыточности не увеличилась [4,c.122].

1.3.2. Определение критической суммы постоянных затрат, переменных расходов на единицу продукции и критического уровня цены реализации

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены и переменных затрат на единицу продукции при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом:

|

где p – цена единицы продукции;

DРмарж – доля маржинальной прибыли в выручке (доля маржинальной прибыли в цене единицы продукции);

S’пер.кр. – удельные переменные затраты в расчете на единицу продукции;

Sпост - постоянные затраты;

Рn – объем продаж продукции.

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальной прибылью при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным [7,c.147].

Для того чтобы определить срок окупаемости (t) постоянных затрат отчетного периода, необходимо сделать следующий расчет:

|

Как можно видеть, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности. С его помощью можно эффективнее управлять процессом формирования финансовых результатов.

Критический уровень переменных затрат на единицу продукции (S’пер.кр. ) при заданном объеме продаж (Рn ), цене (P) и сумме постоянных затрат (Sпост ) определяется следующим образом:

|

Критический уровень цены (Ркр. ) определяется из заданного объема реализации и уровня постоянных и переменных затрат:

|

1.4. Факторный анализ результативности операционной деятельности.

Для эффективного функционирования системы управления необходима качественная информация о воздействии различных факторов на производство и сбыт продукции не только для целей контроля и планирования производственных показателей, но и прогнозирования размеров рынка, рыночной дали предприятия, цен и структуры реализации.

Оценка влияния факторов на динамику затрат, прибыли и рентабельности, подготовленная на основе детального изучения внешних и внутренних факторов, является важным оперативным и стратегическим инструментом управления. Создание адекватной факторной модели, использование ее для прогнозирования хозяйственных ситуаций, информационное обеспечение факторного анализа уже сложившихся и будущих результатов бизнес-процессов позволяют принимать современные и обоснованные управленческие решения, минимизирующие негативное воздействие внешней и внутренней среды бизнеса. Умея оценить факторы, можно создать на предприятии эффективный механизм управления ими.

Поскольку на результаивность производства и реализацию продукции оказывает влияние большое количество разнообразных факторов, в том числе специфических, свойственных деятельности конкретного предприятия, то и методики, необходимые для их анализа, отличаются оригинальностью и создаются под конкретную управленческую задачу.

Целесообразно рассмотреть несколько основных методик факторного анализ, которые достаточно универсальны и наиболее часто востребованы.

Первая методика факторного анализа позволяет выявить, насколько обоснованы затраты на производство и реализацию продукции. Под воздействием объективных факторов абсолютная величина затрат, как правило, увеличивается в условиях роста объема производства, инфляционных процессов, изменения управленческой политики в части позиционирования, рекламы продукции, освоение ее новых видов и т.д. Все это может привести порой к резкому увеличению затратной составляющей бизнеса, но насколько оправдан такой рост, поможет убедиться реализация одной из методик факторного анализа.

Для подтверждения обоснованности затрат следует исходить из соотношения темпа их роста и темпа роста выручки от продаж (доходов), причем последний должен быть опережающим, поскольку расходы бывают оправданы тогда, когда они компенсированы полученными доходами (в данном случае речь идет о текущих операционных расходах на производство и реализацию продукции без учета затрат капитального характера). Безусловно, для компенсации понесенных текущих затрат требуется порой длительное время [1,c.204].

В данном случае ограничимся анализом деятельности предприятия в относительно стабильных условиях, при незначительных колебаниях рыночного спроса, цен, ассортимента выпускаемой продукции, структуры затрат и т.д.

Для оценки влияния факторов на результативный для данного случая показатель – расходоемкости производства и реализации продукции (dS общ ) воспользуемся следующей формулой:

|

.

.Используя методику моделирования исходной факторной модели, преобразуем вышеприведенную формулу в многофакторную модель смешанного типа:

|

где Sобщ - общая величина постоянных и переменных расходов (расходов по обычным видам деятельности);

N – выручка от продаж;

qобщ - общий объем производства и реализации в количественном выражении;

p – цена единицы продукции;

S’перем – удельные переменные затраты в расчете на единицу продукции;

Sпост - постоянные затраты.

Кроме того, одним из важнейших этапов маржинального анализа является анализ прибыли от финансово-хозяйственной деятельности предприятия и влияние на ее уровень разнообразных факторов.

Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли, применяемой на отечественных предприятиях, она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов.

|

П = РN *(P - S),

где РN -общий объем реализации продукции;

P – цена за единицу продукции;

S- себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как возрастает только сумма переменных расходов, а сумма постоянных затрат остается без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

|

П = Рn * (Р - S’перем ) - Sпост ,

где S’перем - переменные затраты на единицу продукции;

Sпост - постоянные затраты на весь объем продаж данного вида продукции.

По данной модели учитывается и прямое и косвенное влияние объема продаж на изменение финансового результата.

Следовательно, рассмотренная методика позволяет более правильно исчислить влияние факторов на изменение суммы прибыли, так как она учитывает мультипликативный эффект воздействия объема продаж на изменение величины прибыли.

Методика анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

|

где S’перем – удельные переменные затраты в расчете на единицу i-ого вида продукции;

Sпост - постоянные затраты;

pi – стоимость i-ого вида продукции;

Рn общ – общий объем продаж продукции.

Удi - удельные веса отдельных видов продукции в общем объеме продаж.

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли доказывает преимущество методики маржинального анализа, позволяющего исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

Следующая методика имеет особую актуальность в процедурах прогнозирования результатов бизнеса. Для предпринимательской деятельности довольно характерна ситуация, когда первичным показателем бизнес-плана выступает прибыль. Например, когда требуется спрогнозировать период окупаемости операционных (текущих) затрат, поскольку он рассчитывается как отношение прибыли за весь планируемый период (год) к затратам (средним за период) [10,c.85].

Исходя из данной суммы прибыли, определяется объем продаж продукции, необходимый для ее получения при известных ценах, постоянных затратах и удельных переменных затратах на единицу продукции. Для расчета количества продукции используется следующая формула:

|

где Рпрогноз - заданная (прогнозная) величина;

qрасчета – расчетный необходимый объем продаж в количественном выражении;

p – цена единицы продукции;

Sпост - постоянные затраты;

Sперем.1ед. – удельные переменные расходы на единицу продукции.

|

Nрасчетн = qрасчета *p,

где Nрасчетн - расчетный объем продаж в стоимостном выражении;

qрасчета – расчетный необходимый объем продаж в количественном выражении;

p – цена единицы продукции.

1.5. Методики, используемые для принятия управленческих решений на основе маржинального анализа

1.5.1. Методика маржинального анализа показателей рентабельности

Методика анализа рентабельности, применявшаяся и применяемая на многих предприятиях также не учитывает взаимосвязь «затраты - объем - прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат. В действительности и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, в результате чего происходит изменение рентабельности под воздействием данного фактора.

Для анализа рентабельности продукции в целом по предприятию используем следующую факторную модель:

|

где R – рентабельность продукции;

П – прибыль от реализации продукции;

З – затраты.

Аналогичным образом производится анализ рентабельности продаж (оборота), для чего можно использовать следующую модель:

|

где Rоб – рентабельность оборота продукции;

П – прибыль от реализации продукции;

В – выручка от реализации.

Как уже отмечалось, большое значение для оценки эффективности производства имеет показатель маржинальной рентабельности (MR), который рассчитывается отношением маржи покрытия к выручке от реализации продукции. Для факторного анализа данного показателя можно использовать следующие модели:

а) в целом по предприятию

|

б) отдельного вида продукции

|

Анализ рентабельности операционного капитала производится по следующей факторной модели:

|

где KL - средняя сумма операционного капитала;

MR – маржинальная рентабельность;

MRi – маржинальная рентабельность i-го вида продукции;

Коб. - коэффициент оборачиваемости капитала.

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и как следствие - более высокий уровень планирования и прогнозирования финансовых результатов [11,c.253].

1.5.2. Методики принятия управленческих решений

Существует несколько методик принятия управленческого решения, которые помогают обосновать аналитические расчеты и сделать результаты более наглядными и понятными.

Рассмотрим одну из таких методик. Если сумму прибыли представить в виде формулы:

|

|

Рn 1 * Смп 1 - Sпост1 = Рn 2 * Смп2 – Sпост2 ,

то объем продаж можно найти следующим образом:

|

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам:

|

Тогда искомый объем продаж находят следующим образом:

|

На основании проведенных расчетов выбирается один из вариантов управленческих решений.

Кроме того существует еще одна методика, основанная на построении «Дерева решений». Схему «Дерево решений» используют, когда нужно принять несколько решений в условиях неопределенности, когда каждое решение зависит от исхода предыдущего или исходов испытаний [8,c.287].

Составляя «дерево» решений, нужно нарисовать «ствол» и «ветви», отображающие структуру проблемы. Располагаются «деревья» слева направо. «Ветви» обозначают возможные альтернативные решения, которые могут быть приняты и возможные исходы, возникающие в результате этих решений. На схеме мы используем два вида «ветвей»: первый - пунктирные линии, соединяющие квадраты возможных решений, второй - сплошные линии, соединяющие кружки возможных исходов.

Квадратные «узлы» обозначают места, где принимается решение, круглые «узлы» - появление исходов. Так как руководитель, принимающий решение, не может влиять на появление исходов, ему остается лишь вычислять вероятность их появления.

Когда все решения и их исходы указаны на «дереве», просчитывается каждый из вариантов, и в конце проставляется его денежный доход.

Все расходы, вызванные решением, проставляются на соответствующей «ветви».

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.) [6,c.49].

1.6. Обоснование различных вариантов управленческих решений

1.6.1. Обоснование решения об увеличении производственной мощности

C помощью маржинального анализа можно обосновать целесообразность увеличения производственной мощности. Поскольку с увеличением производственной мощности происходит рост суммы постоянных затрат, следует установить, увеличится ли прибыль предприятия и зона его безопасности.

Окончательное решение об увеличении производственной мощности надо принимать с учетом окупаемости инвестиций на строительство дополнительных помещений, приобретение и модернизацию оборудования. Принимают во внимание также возможности сбыта продукции, создание новых рабочих мест, наличие необходимых материальных и трудовых ресурсов и т.д.

Следует учитывать также эффект кривой опыта (ЭКО): по мере увеличения производства, наращивания производственных мощностей происходит постепенное снижение переменных затрат в связи с повышением уровня стандартизации производственных процессов, квалификации и профессионализма кадров, совершенствованием техники, технологии и организации производства.

Опыт развитых стран показывает, что при каждом удвоении производства продукции вновь созданная стоимость на единицу продукции снижается примерно на 20-30%.

ЭКО проявляется не автоматически, а реализуется при условии постоянного повышения квалификации персонала, внедрения новой техники, новых технологий и рациональных предложений.

Администрация предприятия должна постоянно заботиться о проведении текущих улучшений, способствующих снижению затрат на производство продукции [11,c.275].

1.6.2. Аналитическая оценка решения о принятии дополнительного заказа по цене ниже критического уровня

Необходимость принятия дополнительного заказа по цене ниже себестоимости продукции может возникнуть при спаде производства, если предприятие не сумело сформировать портфель заказов и его производственные мощности используются недостаточно полно.

Таким образом, для начала рассчитывается себестоимость одного изделия, прибыль, безубыточный объем продаж и зона безопасности предприятия при условии работы предприятия на полную производственную мощность, а затем те же показатели рассчитываются для условий в изменившейся ситуации, когда предприятие испытывает недостаток заказов на производство продукции. Затем производится аналитика выполненных расчетов и принимается решение о целесообразности принятия заказа.

Дополнительный заказ позволяет значительно снизить себестоимость единицы продукции за счет наращивания объемов производства и вместо убытка получить прибыль.

1.6.3. Выбор варианта машин и оборудования

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор оптимального варианта машин и оборудования.

Необходимо определить, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Для этого нужно найти критический объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми. Решение можно произвести аналитическим и графическим способами. Для нахождения критического объема производства (услуг) затраты по одному из видов машин приравнивают к затратам по другим. То же решение можно найти и графическим способом. Затем, полученные результаты по двум альтернативным вариантам сравниваются, и выбирается наиболее оптимальный из них.

1.6.4. Обоснование решения «производить или покупать»

Минимизации затрат и увеличению прибыли содействует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и так далее. Для решения проблемы «производить или покупать» также может быть использован маржинальный анализ.

|

З = р * х,

где р - цена за единицу продукции;

х - требуемое количество деталей в год.

|

3 = Sпост + S’перем * х.

|

Р * х = Sпост + S’перем *х.

Оценивая результаты расчетов, выбираем, соответственно, тот вариант, величина потребности которого будет при этом соотношении больше. Он будет наиболее рациональным и выгодным.

Аналогичным образом можно обосновать выгодность создания собственного парка грузовых автомобилей, собственной ремонтной, строительной базы, собственных маркетинговых исследований рынка, собственных программных продуктов и так далее.

Производить самому или приобретать со стороны - это задача из области стратегических решений, связанная с долгосрочной оптимизацией производственной программы. Это решение сложное и должно быть тщательно продумано и обосновано. Оно должно оцениваться не только с экономической, но и с технологической, качественной, организационной позиции. Нужно при этом учитывать многие условия: степень использования мощности, качество продукции и услуг, создание или сокращение рабочих мест, колебания объемов спроса и так далее.

При наличии свободных производственных мощностей покупка на стороне выгоднее тогда, если совокупные затраты по приобретению ниже, чем переменные затраты собственного производства.

Если собственное производство предполагает расширение производственных мощностей, то открывать его можно только при условии стабильного спроса и роста его в будущем. В противном случае при наступлении спада рыночного спроса мощности становятся избыточными со всеми вытекающими последствиями.

1.6.5. Обоснование варианта технологии производства

Важным источником сокращения затрат и увеличения суммы прибыли является выбор из нескольких альтернативных оптимального варианта технологии производства.

Есть два возможных способа обоснования варианта технологии производства – графический и аналитический.

Наилучший способ графического решения проблемы выбора варианта технологии производства - построение графика зависимости прибыли от объема реализации по каждому варианту. С помощью графика определяется порог рентабельности (безубыточный объем реализации продукции) и максимальная прибыль по каждому варианту.

Если же использовать аналитический способ расчета, для выбора того или иного варианта технологии производства, то руководствуются следующей методикой. Если предположить, что объем реализации, при котором оба варианта дают одинаковую прибыль, равен x единиц, то суммарная прибыль есть суммарная маржа покрытия минус постоянные затраты, а суммарная маржа покрытия - ставка маржи покрытия на единицу продукции, умноженная на x единиц. Отсюда прибыль равна:

|

Приравнивая уравнения, выражающие прибыль, определяем объем реализации, при котором прибыли по обоим вариантам одинаковые. Результатом является значение этого объема реализации. Таким образом, производство продукции по одной из технологий является более выгодным при спросе, не превышающем полученное значение объема продаж, а по другой – если спрос превысит.

1.6.6. Обоснование структуры выпуска продукции

Важным источником резервов увеличения суммы прибыли является оптимизация структуры производства продукции, то есть увеличение доли тех изделий, которые вносят большой вклад в общую маржу покрытия предприятия. Однако нужно иметь ввиду, что руководство предприятия никогда не сведет свою производственную программу только к одному, самому доходному изделию или услуге, чтобы минимизировать вероятность банкротства в связи с изменением конъюнктуры рынка.

|

П = Pn* DРмарж - Sпост ,

где Pn - выручка от реализации продукции;

DРмарж - средняя доля маржи покрытия в выручке, которая рассчитывается по формуле:

|

Соответственно наиболее выгодным является тот вариант, получаемая прибыль при котором больше.

1.6.7. Выбор решения с учетом ограничений на ресурсы

Задача выбора оптимального решения значительно усложняется, если требуется учитывать разные ограничения. Примерами ограничений при принятии решений в бизнесе могут быть:

а) объем реализации продукции (существуют границы спроса на продукцию);

б) трудовые ресурсы (общее количество или по профессиям);

В) материальные ресурсы (недостаток материалов для изготовления продукции в необходимом количестве);

г) недостаток фонда рабочего времени оборудования и так далее.

Процесс принятия решений с учетом ограничений предусматривает определение маржинальной прибыли, которую дает каждое изделие на единицу недостающего ресурса. Предпочтение отдается производству тех видов продукции, которые обеспечивают более высокую маржу покрытия на единицу недостающего ресурса.

1.6.8. Обоснование эффективности толлинга

Толлинг - производство продукции из давальческого сырья, является одной из форм кооперирования предприятий и углубления их специализации. Он приносит определенные выгоды, как заказчику, так и изготовителю продукции. Заказчик получает возможность увеличить объем производства и получить дополнительную прибыль, чего он не может сделать из-за недостатка своих производственных мощностей. Изготовитель, напротив, работая на давальческом сырье, более полно использует свои недогруженные мощности и за счет этого добивается снижения себестоимости основной профильной продукции, поскольку часть постоянных затрат переносится на продукцию, изготовленную из давальческого сырья, в результате чего и у него улучшается финансовый результат. Кроме того, работа на давальческом сырье снижает потребность в кредитных ресурсах на формирование запасов сырья, обеспечивает гарантийный сбыт продукции без дополнительных затрат на рекламу, повышает конкурентоспособность продукции при использовании брендов и современных технологий ведущих Предприятий.

Цена услуги предприятия-переработчика формируется исходя из плановых затрат по переработке давальческого сырья (зарплаты производственных рабочих, отчислений от зарплаты, налогов и Сборов, включаемых в себестоимость продукции, стоимости потребленной энергии и топлива, услуг вспомогательных производств, амортизации основных средств, части общепроизводственных и общехозяйственных расходов), а также определенной суммы прибыли для обеспечения расширенного воспроизводства. При форсировании цены учитываются также качество услуги и конъектура рынка.

Цена предприятия-давальца складывается из стоимости переработанного сырья, стоимости услуг предприятия-переработчика, необходимой нормы прибыли, обязательных налоговых платежей. В итоге через механизм цен происходит перераспределение прибыли между производителем продукции и заказчиком, и от того, насколько совершенен этот механизм, зависит эффективность толлинговых операций для обеих сторон. Поэтому предприятия, работающие на давальческом сырье, должны всесторонне оценивать эффективность толлинга, осуществлять постоянный мониторинг прибыли, рынка с целью обеспечения собственного роста.

Для обоснования эффективности толлинга предприятие-переработчик оценивает чувствительность к нему себестоимости продукции, прибыли, рентабельности, безубыточного объема продаж, зоны безопасности предприятия [8,c.291].

2. Принятие управленческих решений на основе маржинального анализа на предприятии ОАО ПСК «Строитель Астрахани»

2.1. Общая характеристика ОАО ПСК «Строитель Астрахани»

2.1.1 Краткая историческая справка.

Изначально организация ОАО ПСК «Строитель Астрахани» являлся ОАО «КПД», которое было образовано в 1961 году. За время своего существования предприятие неоднократно изменяло свое наименование и форму собственности. ОАО «КПД» создано путем преобразования арендного предприятия ГАО «КПД» в соответствии с законом РСФСР «О приватизации государственных и муниципальных предприятий» и Указом Президента РФ от 14,10,1992г. №1230 «О регулировании арендных отношений и приватизации государственных предприятий, сданного в аренду».

В настоящее время ОАО «КПД» переименовано в ОАО ПСК «Строитель Астрахани» создано путем учреждения физических и юридических лиц.

Полное официальное название – Открытое акционерное общество производственно – строительная компания «Строитель Астрахани», сокращенное название - ОАО ПСК «СА». Местонахождение – город Астрахань, улица Рыбинская 17.

ОАО ПСК «Строитель Астрахани» имеет уставный капитал на сумму 819,9 тысяч рублей и количество акций 409950 шт. Акции выпущены полностью и полностью оплачены. Номинальная стоимость акций, находящихся в собственности акционерного общества составляет два рубля.

На балансе общества находится подсобное производство по выпуску керамзитного гравия и сборного железобетона, данная продукция в общем объеме строительно – монтажных работ составляет более 45%. Кроме того на балансе общества находится транспортно – механизированное управление, которое занимается распределением транспортных средств для выполнения строительно – монтажных работ, техническим обслуживанием и выполнением работ по инженерным сетям и благоустройству, а также на балансе находится отдел материально – технического обеспечения и комплектации, занимающийся комплектацией материальными ценностями, изготовлением столярных изделий, сантехнических приборов.

Основной целью ОАО ПСК «Строитель Астрахани» является получение прибыли. Основными видами деятельности акционерного общества является:

- заключение генеральных договоров подряда с предприятиями, местными органами власти и гражданами;

- осуществление посреднической и коммерческой деятельности;

- проверка и согласование проектно-сметной документации, а также разработка проектно-сметной документации;

- участие в открытии финансирования по объектам строительства;

- согласование внутрипостроечных титульных списков;

- согласование договорных цен на строительно-монтажных работы на объекты строительства;

- обеспечение предприятия (ПСК) централизованно распределительными ресурсами и через системы оптовой торговли; содействие в их реализации в соответствии с заключенными договорами с учредителями;

- осуществление через базу производственно-технической комплектации объектов строительства необходимыми материалами, включая изготовление отделочных материалов, погонажных и столярных изделий, конструктивного и теплового гравия, доборных материалов;

- производство расчетов за выполнение работы с субподрядными организациями по сметным или договорным ценам, согласно заключенным договорам;

- осуществление эффективной технической политики, определение приоритетного направления научно-технического прогресса и организация финансирования соответствующих исследований, разработок и опытного производства;

- осуществление ссудной деятельности за счет свободных средств;

- оказание субарендным предприятиям юридической защиты их прав и законных интересов по выполнению договорных обязательств смежникам и поставщикам. Осуществление единой правовой и юридической работы, направленной на использование правовых норм для укрепления хозяйственного расчета, улучшение экономических показателей работы;

- рассмотрение хозяйственных споров между хозрасчетными предприятиями и принятие по ним решений;

- оказание помощи в проведении экономической работы, формирование отношений с бюджетом, проведение экспертизы цен и прейскурантного хозяйства, организация и введение статистической и бухгалтерской отчетности;

- осуществление проверки результатов финансово-хозяйственной деятельности предприятий и открытие в банках расчетных счетов для денежно-расчетных операций с предприятиями;

- обеспечение сбора, анализа и обобщение передового зарубежного и отечественного опыта, обобщение опыта работы предприятий;

- осуществление за счет собственных и заемных средств строительства жилья для собственных нужд и коммерческой продажи юридическим и физическим лицам.

Более подробно перечень работ, на осуществление которых данной организации предоставлено официально заверенное право, представлен в приложении. (Приложение 1)

2.1.2. Структура управления ОАО ПСК «Строитель Астрахани»

Тип структуры ОАО ПСК «Строитель Астрахани» можно отнести к линейно-функциональному, так как наблюдается наличие линейных подразделений, осуществляющих в организации основную работу, а так же специализированных обслуживающих функциональных подразделений (рис.1).

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

![]()

Рис. 4. Линейно-функциональный тип структуры ОАО ПСК «Строитель Астрахани»

Для того, чтобы понять, каким образом данная структура влияет на развитие и совершенствование рассматриваемого нами предприятия, необходимо осуществить анализ положительных и отрицательных характеристик данного типа структуры. Итак, начнем с того, что линейно-функциональная структура управления обладает целым рядом преимуществ:

- быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим,

- рациональное сочетание линейных и функциональных взаимосвязей;

- стабильность полномочий и ответственности за персоналом.

- единство и четкость распорядительства;

- оперативное принятие и выполнение решений;

- личная ответственность каждого руководителя за результаты деятельности;

- профессиональное решение задач специалистами функциональных служб.

Однако, существуют и определенные недостатки, возникающие по тем или иным причинам. Рассмотрим недостатки линейно-функциональной структуры, причины их возникновения и способы их устранения в таблице 1.

Таблица 1

Недостатки линейно-функциональной структуры управления

| Отмечаемые недостатки | Причины недостатков | Пути устранения недостатков |

| Дублирование функций руководителя и функциональных специалистов в процессе управленческой деятельности | Разделение функций линейных и функциональных специалистов никогда не может быть проведено на 100% | --------------------------------- |

| Медленное принятие решений | Недостаточное разграничение полномочий и ответственности между линейными и функциональными руководителями | Четкое разграничение полномочий и ответственности между линейными и функциональными руководителями. Применение процессного подхода |

| Нежелание руководителей брать на себя ответственность за принимаемые решения | Недостаточное разграничение полномочий и ответственности между линейными и функциональными руководителями | Четкое разграничение полномочий и ответственности между линейными и функциональными руководителями |

| Возникновение внутрипроизводственных барьеров, ограничивающих рамки заинтересованности функциональных подразделений в эффективном развитии производства | Слабое высшее руководство. Отсутствие процессного подхода. Отсутствие системы бюджетирования. Слабая система мотивации, слабая ее направленность на конечные результаты компании | Усиление высшего руководства. Использование процессного подхода. Внедрение системы бюджетирования и мотивации. |

| Разногласия между линейными и функциональными службами; | Слабое высшее руководство. Отсутствие процессного подхода. Отсутствие системы бюджетирования. Слабая система мотивации, слабая ее направленность на конечные результаты компании | Усиление высшего руководства. Использование процессного подхода. Внедрение системы бюджетирования и мотивации. |

| Противодействие линейных менеджеров работе функциональных специалистов | Слабое высшее руководство. Отсутствие процессного подхода. Отсутствие системы бюджетирования. Слабая система мотивации, слабая ее направленность на конечные результаты компании | Усиление высшего руководства. Использование процессного подхода. Внедрение системы бюджетирования и мотивации. |

| Неправильное толкование информации, передаваемой линейным исполнителям функциональными менеджерами | Недостаточная квалификация персонала, отсутствие четких регламентов | Повышение квалификации, четкое регламентирование |

Таким образом, делая вывод об эффективности используемой структуры управления, можно сказать, что для строительного предприятия такой тип является наиболее подходящим, позволяя оперативно принимать результативные решения при высоком уровне ответственности за них. Кроме того, обладая большим количеством различных сфер деятельности, у данного предприятия появляется возможность адаптации принимаемых решений к специфике деятельности на основе обладания более детальными знаниями. Это помогает повысить эффективность управленческих решений и результативность деятельности организации.

В отношении выделенных недостатков необходимо сказать, что важно правильно организовать управление на предприятии. Тогда, при реализации всех способов нейтрализации негативных проявлений данной структуры, указанных при анализе отрицательных качеств, можно говорить о ее совершенстве и положительном влиянии на фирму в целом и ее развитие в будущем.

2.1.3. Сравнительный анализ технико-экономических показателей ОАО ПСК «Строитель Астрахани»

Сравнительный анализ технико-экономических показателей позволит оценить тенденции развития предприятия и сделать вывод об общей эффективности его деятельности и выделить направления его совершенствования. Рассмотрим расчет динамики развития основных показателей результативности деятельности предприятия (таблица 2)

Таблица 2.

Технико-экономические показатели ОАО ПСК «Строитель Астрахани»

| Показатели | 2005 | 2006 | 2007 | Абсолютные изменения (+/-) | Темп роста (%) | ||||

| 2006 от 2005 | 2007 от 2006 | 2007 от 2005 | 2007 к 2005 | 2006 к 2005 | 2007 к 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Выручка от реализации продукции и СМР, тыс. руб. | 234486 |

288206 |

486986 |

53720 |

198780 |

252500 |

в 2,1 раза | 123,0 |

169,0 |

| 2. Полная себестоимость реализованной продукции и выполненных СМР, тыс. руб. | 195491 |

247641 |

442334 |

52150 |

194693 |

246843 |

226,3 |

126,7 |

178,62 |

| 3. Затраты на 1 руб. реализованной продукции и выполненных СМР, руб. | 0,834 |

0,86 |

0,91 |

0,026 |

0,05 |

0,076 |

109,12 |

103,12 |

105,82 |

| 4. Среднесписочная численность ППП, чел. | 658 |

564 |

548 |

-94 |

-16 |

-110 |

83,3 |

85,7 |

97,16 |

| 5. Среднегодовая выработка 1 работающего, тыс. руб. | 356,36 |

511,01 |

888,66 |

154,65 |

377,65 |

532,3 |

249,4 |

143,4 |

173,91 |

| 6. Годовой фонд оплаты труда ППП, тыс. руб. | 53708 |

55693 |

88591 |

1985 |

32898 |

34883 |

164,95 |

103,7 |

159,1 |

| 7. Среднегодовая заработная плата 1 работающего, руб. | 81623 |

98746 |

161662 |

17123 |

62916 |

80039 |

198,06 |

121 |

163,72 |

| 8. Среднегодовая стоимость ОПФ, тыс. руб. | 42570 |

72914 |

77987 |

30344 |

5073 |

35417 |

183,2 |

171,3 |

107 |

| 10.Фондоотдача, руб. | 5, 51 | 3,95 | 6,2 | -1,56 | 2,25 | 0,69 | 112,52 | 71,7 |

156,96 |

| 11.Фондовооруженность труда 1 работающего, тыс. руб. | 64,7 |

129,3 |

142,3 |

64,6 |

13 |

77,6 |

в 2,2 раза | в 2 раза | 110,05 |

| 12.Прибыль до налогообложения, тыс. руб. | 5495 |

28238 |

44610 |

22743 |

16372 |

39115 |

в 8,2 раза | в 5,2 раза | 158 |

| 13.Прибыль от реализации продукции и СМР, тыс. руб. | 38995 |

40565 |

44652 |

1570 |

4087 |

5657 |

114,5 |

104,03 |

110,1 |

| 14.Рентабельность основной деятельности, % | 19,95 |

16,4 |

10,87 |

-3,55 |

-5,53 |

-9,08 |

- |

- |

- |

| 15.Рентабельность продаж, % | 16,63 |

14,07 |

9,17 |

-2,56 |

-4,9 |

-7,5 |

- |

- |

- |

Для общей характеристики тенденции развития финансово-хозяйственной деятельности предприятия за период с 2005 года по 2007 год необходимо выделить несколько базовых показателей, на основе анализа динамики которых можно будет сделать вывод о степени продуктивности организации. Во-первых, рассмотрим изменения объемов реализованной продукции и выполненных работ. За весь анализируемый период тенденция развития данного показателя была положительной. Важно отметить, что темп роста объемов реализованной продукции и выполненных СМР в период 2006 - 2005 гг. по сравнению с периодом 2007 - 2006 гг. увеличился на 46%. Объективной причиной тому могло стать снижение конкуренции в сфере деятельности предприятия или повышение конкурентоспособности за счет различных факторов, например, качества продукции или более низких цен на продукцию. За счет этого компания приобрела новых клиентов и способствовала повышению уровня спроса на свою продукцию, что вынудило организацию повысить объем производства с целью получения дополнительной прибыли.

Важным показателем успешности деятельности компании, естественным образом, является прибыль до налогообложения. В рассматриваемом случае наиболее высокий темп роста прибыли наблюдается в период с 2005 года по 2006 год и составляет превышение в 5,2 раза. В дальнейшем предприятию удается сохранить тенденцию роста прибыли до налогообложения, но менее успешно, так как темп прироста данного показателя в период с 2006 года по 2007 год составляет только 158%. Повлиять на такой ход событий могло резкое увеличение затрат на производство продукции, связанное, например, с ростом цен на исходный материал, услуги поставщиков, инфляцией и т.д.

Поэтому следующим этапом данного анализа станет наблюдение динамики развития таких показателей, как полная себестоимость реализованной продукции и выполненных СМР и затраты на 1 рубль реализованной продукции и выполненных СМР. Показатель себестоимости продукции сохранял на протяжении всех трех лет рассматриваемого периода четкую направленность на рост, что оправдано при стабильном росте объемов производства и реализации товаров и услуг. Важно отметить, что рост себестоимости в данном случае должен пропорционально соотносится с ростом объемов производства для сохранения рентабельности основной деятельности и затрат на единицу продукции. В рассматриваемом случае в 2006 году по сравнению с 2005 годом наблюдается абсолютный рост себестоимости на 52150 тыс. руб., а абсолютный рост объемов реализованной продукции и выполненных СМР равен 53720 тыс. руб. Таким образом, затраты на 1 рубль реализованной продукции и выполненных работ увеличиваются на 0,026 руб. или 3,12% , что является незначительным увеличением и позволяет достичь более высокого уровня прибыльности организации при увеличившемся объеме производства. Это говорит о пропорциональности изменения взаимосвязанных показателей, что характеризует правильную управленческую политику.

В период с 2006 года по 2007 год так же замечена пропорциональность уровней изменения объемов реализации и полной себестоимости – изменение осуществляется в сторону увеличения затрат на 1 руб. реализуемой продукции и услуг. В 2006 году по сравнению с 2007 годом абсолютное изменение объемов реализации составило 198780 тыс. руб. в сторону увеличения, а абсолютный рост полной себестоимости – 194693 тыс. руб. В данном случае произошло повышение затрат на 1 руб. реализованной продукции в период с 2005 года по 2006 год по сравнению с периодом с 2006 года по 2007 на 0,05 или 5,82%.

Темп роста среднесписочной численности работающих за период с 2005 года по 2006 год составил 83,3%, т.е. за рассматриваемый период количество ППП было сокращено на 110 человек. Причин сокращения численности персонала достаточно много, поэтому необходимо дополнительно рассмотреть показатель выработки 1 работающего, который поможет выявить истинные основания такого мероприятия. Среднегодовая выработка 1 работающего за период с 2005 года по 2007 год увеличилась в 2,49 раза, или на 532,3 тыс. руб. Таким образом, можно предположить, что изначально количество ППП было избыточным, что мешало нормальному выполнению обязанностей работниками и нарушало нормальный ход производственного процесса, кроме того увеличивая затраты на производство за счет оплаты труда излишним работникам. Поэтому, руководство организации после проведения соответствующих исследований решило произвести оптимизацию численности работников путем перераспределения обязанностей и сокращения ППП.

Сокращение излишнего персонала позволило руководству повысить заработную плату за период с 2005 года по 2007 год на 198,06 %, что составило 80039 руб. Устойчивый рост заработной платы повышает стабильность и имидж предприятия, привлекая новые более квалифицированные кадры и повышая уровень мотивации уже работающих на данном предприятии людей.

Кроме того, снижение среднесписочной численности работников является одним из способов повышения показателя фондоотдачи, характеризующего эффективность развития организации в целом. Снижение среднесписочной численности работников на 16 человек в период с 2006 года по 2007 год, явилось, на мой взгляд, одним из способствующих факторов абсолютного роста фондоотдачи на 2,25 руб.

Важно отметить стабильный рост фондовооруженности труда 1 работающего за рассматриваемый период на 77,7 тыс. руб., что составляет темп роста в 2,2 раза. Этому способствует как снижение численности работников, так и устойчивый рост среднегодовой стоимости ОПФ, составивший за период с 2005 года по 2007 год 183,2%, а именно 35417 тыс. руб.

Показатель рентабельности основной деятельности, в целом характеризующий эффективность организации производства на предприятии имеет отрицательную направленность. За весь рассматриваемый период произошло снижение на 9, 08 %, что говорит о необходимости немедленного принятия мероприятий по повышению эффективности деятельности организации. На мой взгляд, существует несколько путей по улучшению положения фирмы.

Во-первых, сложившиеся на рынке условия высокой конкуренции требуют от предприятия мероприятий по повышению конкурентоспособности продукции, которые могут заключатся во введении нового уровня контроля качества реализуемых товаров и услуг, маркетинговых исследованиях, изучении потребностей потребителей с целью совершенствования продукции и услуг и т.д. Все это позволит повысить спрос на продукцию фирмы, способствуя тем самым повышению объемов реализации продукции и выполняемых услуг, что явится одним из факторов снижения затрат на 1 рубль выпускаемой продукции.

Кроме того, будут оправданы затраты на создание или развитие уже существующего научно-исследовательского центра, так как это может помочь найти не только новые инновации и модификации продукции, но и способы совершенствования технологии производства, снижения материалоемкости и т.д., что явится основанием для дальнейшего снижения полной себестоимости продукции, и, как следствие, повышения рентабельности продаж и основной деятельности организации.

2.1.4. Факторный анализ показателей деятельности ОАО ПСК «Строитель Астрахани»

Осуществление факторного анализа деятельности предприятия в рамках рассматриваемой темы является необходимым по нескольким причинам.

Во-первых, факторный анализ позволяет не только увидеть взаимосвязь различных технико-экономических показателей, но и рассчитать количественной влияние изменения одних показателей на динамику других.

Во-вторых, факторный анализ помогает оценить эффективность принимаемого управленческого решения, так как позволяет проанализировать область и направление влияния за счет каких-либо изменений.

В данной работе рассматривается тематика принятия управленческих решений на основе маржинального анализа, то есть на основе взаимосвязи объема реализованной продукции и выполненных СМР, себестоимости реализованной продукции и выполненных СМР и прибыли. Таким образом, рассматриваются различные варианты соотношения данных показателей и принимается решение о внедрении наиболее эффективного варианта. Однако, в теории, как правило, используется принцип «при прочих равных условиях», то есть остальные показатели остаются неизменными или их изменение пропорционально друг другу, то есть «нейтрализующее». В практике соблюдение этого принципа невозможно, поэтому необходимо проанализировать факторы и степень их влияния на далее рассматриваемые основные показатели, а именно объем, себестоимость и приблыь.

Итак, начнем с факторного анализа полной себестоимости реализованной продукции и выполненных СМР, рассматривая факторы, влияющие на данный показатель с использованием метода цепной подстановки. В основе расчета лежит следующая факторная модель:

Sобщ =Чппп *В1раб. *З1руб. v вп ,

где Sобщ – полная себестоимость реализованной продукции и выполненных СМР, тыс. руб.;

Чппп – среднесписочная численность ППП, чел.

В1раб. – среднегодовая выработка 1 работающего, тыс. руб.

З1руб. v вп – затраты на 1 руб. реализованной продукции и выполненных СМР, руб.

Для того, чтобы облегчить расчеты, составим табличку с данными за отчетный и плановый период по всем показателям (таблица3).

Таблица 3

Данные для факторного анализа полной себестоимости реализованной продукции и выполненных СМР

| Показатель | План | Отчет | Отклонение | |

| по ∑ | в % | |||

| Полная себестоимость реализованной продукции и выполненных СМР, Sобщ, тыс. руб. | 247641 |

442334 |

+194693 |

+78,62 |

| Среднесписочная численность ППП, Чппп ,чел. | 564 | 548 | -16 | -2,84 |

| Среднегодовая выработка 1 работающего, В1раб , тыс. руб. | 511,01 | 888,66 | +377,65 | +73,91 |

| Затраты на 1 руб. реализованной продукции и выполненных СМР, З1руб. v вп , руб. | 0,86 |

0,91 |

+0,05 |

+5,82 |

Sобщ.0 =Чппп0 *В1раб.0 *З1руб. v вп0 = 564*511,01*0,86=+247860,29 тыс. руб.

Sобщ. Чппп =Чппп1 *В1раб.0 *З1руб. v вп0 = 548*511,01*0,86=+240828,8 тыс. руб.

Sобщ. В1раб. =Чппп1 *В1раб.1 *З1руб. v вп0 = 548*888,66*0,86=+418807,68 тыс. руб.

Sобщ З1руб. v вп . =Чппп1 *В1раб.1 *З1руб. v вп1 = 548*888,66*0,91=+443156,97 тыс. руб.

Влияние изменения среднесписочной численности ППП:

∆ Sобщ. Чппп = Sобщ. Чппп - Sобщ.0 = 240828,8-247860,29= -7031,49 тыс. руб.

Влияние изменения среднегодовой выработки 1 работающего:

∆Sобщ. В1раб. = Sобщ. В1раб. - Sобщ. Чппп =418807,68-240828,8=+177378,88 тыс. руб.

Влияние изменения затрат на 1 руб. реализованной продукции и выполненных СМР:

∆Sобщ З1руб. v вп . = Sобщ З1руб. v вп . -Sобщ. В1раб. = 443156,97-418807,68=+24349,3 тыс. руб.

Таким образом, общее влияние всех показателей составляет:

∆ Sобщ =Sобщ. Чппп +Sобщ З1руб. v вп +Sобщ. В1раб = -7031,49 + 177378,88 + 24349,3 =

= 194696,69 тыс. руб., что равно абсолютному отклонению данного показателя.

Таким образом, из расчетов можно сделать вывод о том, что на исследуемом предприятии ОАО ПСК «Строитель Астрахани» в отчетном периоде произошло увеличение полной себестоимости реализованной продукции и выполненных СМР на 194693 тыс. руб. или 78,62%. На это отклонение оказали решающее влияние следующие факторы:

1) Среднесписочная численность ППП уменьшилась на 16 человек или 2, 84%, причиной чему по предположению из вышеследующего анализа могло быть сокращение числа работающих в связи с переизбытком их первоначальной численности, что приносило излишние затраты и мешало нормальному выполнению обязанностей работниками и нарушало нормальный ход производственного процесса. Такие изменения сказались на уменьшении полной себестоимости реализованной продукции и выполненных СМР на 7031,49 тыс. руб.

2) Увеличение среднегодовой выработки одного работающего в отчетном периоде по сравнению с базовым на 377, 65 тыс. руб. или 73,91%, что произошло в результате увеличения объема произведенной продукции при распределение его на меньшее в результате сокращения численности количество работающих, привело к увеличению полной себестоимости реализованной продукции и выполненных СМР на 177378,88 тыс. руб.

3) Увеличение затрат на 1 руб. реализованной продукции и выполненных СМР на 0,05 тыс. руб. или 5,82%, что могло быть связано с изменением технологии производства, ростом цен на исходные материалы, услуги поставщиков и т.д., привело к увеличению полной себестоимости реализованной продукции и выполненных СМР на 24349,3 тыс. руб.

Далее рассмотрим факторы, влияющие еще на один немаловажный показатель, как объем реализованной продукции и выполненных СМР (таблица 4).

Таблица 4

Данные для факторного анализа объема реализованной продукции и выполненных СМР

| Показатель | Расчеты | ||

| Среднесписочная численность ППП, Чппп ,чел. | 564 | 548 | 548 |

| Среднегодовая выработка 1 работающего, В1раб , тыс. руб. | 511,01 |

511,01 |

888,66 |

| Pn общ =Чппп *В1раб. | 288209,64 | 280033,48 | 486985,68 |

Используя способ абсолютных разниц, рассмотрим количественные изменения данного показателя, заключающегося в следующей факторной модели:

Pn общ =Чппп *В1раб.

∆Pn общ Чппп =Pn общ Чппп - Pn общ0 =280033,48-288209,64= - 8176,16 тыс. руб.

∆Pn общ В1раб. =Pn общ В1раб. - Pn общ Чппп =486985,68-280033,48= +206952,2 тыс. руб.

∆Pn общ =Pn общ В1раб. + Pn общ Чппп = 206952,2- 8176,16=198776,04 тыс. руб., что равно абсолютному отклонению.

Из расчетов можно сделать вывод о том, что на исследуемом предприятии ОАО ПСК «Строитель Астрахани» в отчетном периоде произошло увеличение объема реализованной продукции и выполненных СМР на 198780 тыс. руб. или 69%. На это отклонение оказали решающее влияние следующие факторы:

1) Среднесписочная численность ППП уменьшилась на 16 человек или 2,84 %, что сказалось на уменьшении объема реализованной продукции и выполненных СМР на 8176,16 тыс. руб.

2) Рассмотренные потери были компенсированы в результате увеличения среднегодовой выработки 1 работающего, что способствовало увеличению рассматриваемого показателя на 206952,2 тыс. руб. В общем итоге динамика объема реализованной продукции и выполненных СМР оказалась положительной благодаря улучшению показателя выработки 1 работающего.

Последняя факторная модель выявляет зависимость между такими показателями, как полная себестоимость реализованной продукции и выполненных СМР, объемом реализованной продукции и выполненных СМР и затратами на 1 рубль реализованной продукции и выполненных СМР и выглядит следующим образом:

Sобщ. =Pn общ *З1руб. v вп

∆Sобщ Pn общ = ∆Pn общ *З1руб. v вп0 +∆Pn общ *∆ З1руб. v вп = 198780* 0,86+198780*0,05=

=+175920,3 тыс. руб.

∆Sобщ З1руб. v вп = ∆З1руб. v вп *Pn общ0 +0,5*∆Pn общ *∆ З1руб. v вп = 0,05*288206+ 0,5* *198780* 0,05=+18779,8 тыс. руб.

∆Sобщ =∆Sобщ З1руб. v вп +∆Sобщ Pn общ =175920,3+18779,8=194700 тыс. руб.