| Похожие рефераты | Скачать .docx |

Курсовая работа: Комплексная характеристика особенностей, сырьевых баз, современного состояния и перспектив развития нефтяной промышленности России

Введение

В глубокой древности было известно о существовании нефти. Знали и слово “нефть”. Еще древние греческие летописцы Геродот и Плиний это горючее вещество, использовавшееся и как цемент, называли нафтой. За 6-4 тыс. лет до н. э. на берегу реки Евфрат (Ирак) велась добыча нефти. К далекому прошлому относятся и первые сведения о нефти в Средней Азии. О добыче «черного масла» в Ферганской впадине было известно еще во время похода Александра Македонского через Среднюю Азию в Индию. Во время путешествия Колумба в Америку было описано озеро на острове Тринидад, в котором местные жители собирали асфальт, а из него изготавливали цемент. В Северной Америке примитивная добыча нефти велась в XVII в. В России в начале XVIII в. Петр I приказал добывать нефть на Апшеронском полуострове (Азербайджан). Однако намерение Петра I не было осуществлено. Только после присоединения Бакинского ханства к России началась кустарная разработка нефтяных источников.

Хотя о нефти знали давно, использование ее в течение многих веков было крайне ограниченным. Почти до начала XX в. нефть употреблялась преимущественно для освещения помещений, смазки колес телег и немногочисленных механизмов. Постепенно усиливалось ее значение как топлива. Нефть – “кровь” земли, нефть – “черное золото” земли. Так ныне называют жидкое топливо во всем мире. И в этом нет преувеличения. В хозяйстве нашей страны, равно как и в мировом хозяйстве нет отрасли, где бы не применяли нефтепродукты. Нефть - ценнейшее сырье для различных отраслей промышленности.

Исходя из сказанного, выбранная мною тема курсовой работы является очень актуальной, поскольку успешное развитие нефтяной промышленности России, активное освоение ее богатейших месторождений является залогом благополучия всей страны.

Целью работы является комплексная характеристика особенностей, сырьевых баз, современного состояния и перспектив развития нефтяной промышленности России.

Соответственно, к основным задачам работы можно отнести:

1) определение роли нефти в народном хозяйстве стран

2) рассмотрение географии нефтяной промышленности: основные сырьевые базы страны

3) прогнозирование развития нефтяной промышленности в данном регионе;

4) выявление основных проблем, присущих данной отрасли промышленности

Объект исследования - нефтяная промышленность России.

Предмет исследования – характеристика основных сырьевых баз, расположенных на территории России, выявление перспектив развития отрасли.

Методы используемые в моей работе: описательный, сравнительный.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

При подготовке данной работы была использована литература из различных источников: учебная литература, материалы периодической печати ( журналы), ресурсы глобальной информационной сети Internet- ссылки имеются в тексте.

Глава 1. Значение нефтяной промышленности России

1.1 Значение нефти в народном хозяйстве страны

Нефтяная промышленность сегодня - это крупный народнохозяйственный комплекс, который живет и развивается по своим закономерностям. Что значит нефть сегодня для народного хозяйства страны?

Это:

-сырье для нефтехимии в производстве синтетического каучука, спиртов, полиэтилена, полипропилена, широкой гаммы различных пластмасс и готовых изделий из них, искусственных тканей;

- источник для выработки моторных топлив (бензина, керосина, дизельного и реактивных топлив), масел и смазок, а также котельно - печного топлива (мазут), строительных материалов (битумы, гудрон, асфальт);

- сырье для получения ряда белковых препаратов, используемых в качестве добавок в корм скоту для стимуляции его роста. Нефть - наше национальное богатство, источник могущества страны, фундамент ее экономики [7]. В настоящее время нефтяная промышленность Российской Федерации занимает 1 место в мире. В 2006 году было добыто 481 млн. т нефти с газовым конденсатом. По уровню добычи на 2 месте Саудовская Аравия и на 3 месте США [9]. По данным 2007 г. в РФ существует 27 крупных нефтеперерабатывающих заводов (НПЗ), 19 из которых входят в структуру вертикально интегрированных компаний. Суммарная мощность этих НПЗ составляет 320 млн. тонн. Кроме этого, нефтяное сырье перерабатывается на 5 заводах Газпрома общей мощностью 7,7 млн. т. в год, а также на 40 малотоннажных установках (мини-НПЗ) общей мощностью по сырью 5,6 млн. т. в год [14]. На предприятиях нефтяной промышленности и обслуживающих ее отраслей занято около 900 тыс. работников, в том числе в сфере науки и научного обслуживания - около 20 тыс. человек. За последние десятилетия в структуре топливной промышленности произошли коренные изменения, связанные с уменьшением доли угольной промышленности и ростом отраслей по добыче и переработке нефти и газа. На первый план выдвигается природный газ и уголь открытой добычи. Данные представлены в таблице 1.

Таблица 1. Изменения структуры добычи минерального топлива в России

| Вид топлива | 1970 | 1980 | 1990 | 1995 | 2000 | 2002 | 2004 | 2005 | 2006 | 2007 |

| Уголь, млн. т | 345 | 391 | 395 | 263 | 258 | 256 | 282 | 299 | 310 | 314 |

| Нефть, вкл. газовый конденсат, млн. т | 285 | 547 | 516 | 307 | 324 | 380 | 459 | 470 | 481 | 491 |

| Газ, млрд. м3 | 83,3 | 254 | 641 | 595 | 584 | 595 | 633 | 641 | 656 | 651 |

Как видно из таблицы, на первом месте в структуре добычи топлива находится газ 651 млрд. м3. И как видно, на всем своем протяжении добыча газа лишь увеличивалась. Что касается нефти, то спад в добычи приходятся на кризисные 90-е годы. С 2000 года идет увеличение добычи, но то сколько мы добывали в 90-е, а это 516 млн. т, мы еще не добываем сейчас. В настоящее время достигли цифры в 491 млн. т. Достигнутые в России темпы прироста нефтедобычи за последнее время были одними из самых высоких в мире. Возрастающий мировой спрос на нефть является для отечественных компаний главным стимулом к активному развитию экспортных поставок российской нефти за рубеж и способствовало росту нефтедобычи. Основной прирост нефти был обеспечен на месторождениях Сибирского (19 %, или 17,5 млн. т в 2004 г. по сравнению с 14,5 млн. т в 2003г.), Северо-Западного (18,8 %, или 21,5 млн. т вместо 18,1 млн. т в 2003 г.) и Уральского (10,5 %, или 309,3 млн. т против 279 млн. т в 2003 г.) федеральных округов, в результате их доля в распределении добычи нефти по регионам России возросла. Как и в предыдущие годы, основной объем российской добычи (67,4 % в 2004 г.) приходится на Уральский ФО [3]. Потребление нефти для энергетических целей будет сокращено, напротив, расширится ее использование в качестве химического сырья. В настоящее время в структуре ТЭБа на нефть и газ приходится 74%, при этом доля нефти сокращается, а доля газа растет и составляет примерно 41%. Доля угля 20%, оставшиеся 6%, приходятся на электроэнергию.

1.2 Место нефтяной промышленности в экономике России

Нефтяная промышленность России является основным сектором топливно-энергетического комплекса страны. От успешного функционирования этой отрасли зависит эффективное удовлетворение внутреннего и внешнего спроса на нефть и продукты ее переработки, обеспечение валютных и налоговых поступлений в бюджет. Не менее важную роль эта отрасль играет в обеспечении энергетической безопасности и политических интересов России. Несмотря на огромную роль нефтяной промышленности в экономике, в России в последние десятилетия усиливаются негативные явления, связанные прежде всего с нарушением пропорций между приростом промышленных запасов нефти и объемами ее добычи. Это происходит на фоне значительного наращивания объемов добычи нефти. Данные представлены на рисунке 1.

Рис. 1. Добыча нефти (включая газовый конденсат), млн. т

Как видно из рисунка, уровень добычи нефти резко снизился в 90-е годы, это связано с кризисом, и начиная с 2000г. добыча нефти наращивается, это связано с экспортом нефти и увеличением ее переработки в стране. Динамика объемов добычи и переработки нефти в России 2000-2006 гг. приведена в таблице 2.

Таблица 2. Динамика объемов добычи и переработки нефти в России 2000-2006 гг.

| Компании | Добыча нефти, млн. т | Объем переработки нефти, млн. т |

||||

| 2000 г. | 2004 г. | 2006 г. | 2000 г. | 2004 г. | 2006 г. | |

| ЛУКОЙЛ | 62.18 | 84.07 | 91.14 | 22.06 | 35.47 | 39.49 |

| ЮКОС | 49.55 | 85.68 | 21.53 | 23.10 | 43.77 | 34.3 |

| ТНК-ВР | 45.00 | 70.26 | 68.45 | 17.17 | 22.30 | 21.96 |

| Сургутнефтегаз | 40.62 | 59.62 | 65.55 | 18.18 | 19.92 | 20.19 |

| Сибнефть | 17.20 | 33.98 | 12.55 | 13.98 | ||

| Славнефть | 12.27 | 22.01 | 23.30 | 11.09 | 12.52 | 12.84 |

| Роснефть | 13.47 | 21.60 | 85.69 | 6.37 | 8.23 | 10.99 |

| Татнефть | 24.34 | 25.10 | 25.41 | 5.56 | 6.52 | 7.42 |

| Башнефть | 11.94 | 12.07 | 11.73 | 20.54 | 21.13 | 25.91 |

| Газпром | 10.01 | 11.96 | 32.67 | 4.82 | 6.19 | 22.15 |

| Всего по ВИНК | 286.58 | 426.34 | 440.33 | 141.44 | 190.03 | 195.25 |

| Прочие производители | 36.64 | 32.46 | 40.20 | 37.96 | 4.97 | 24.31 |

| Итого | 323.22 | 458.80 | 480.53 | 179.40 | 195.0 | 219.56 |

(Источник: Н. М. Байков О состоянии и перспективах развития нефтегазовой промышленности России// Нефтяное хозяйство.2008.№1.) За этот период объем добычи нефти по стране вырос от 323,22 до 480,53 млн. т, или на 157,31 млн. т, при среднегодовом приросте более 5,8%. Фактически объем добычи нефти уже в 2006 г. превысил прогнозный на 2020 г. (450 млн. т), предусмотренный умеренным вариантом добычи нефти в Энергетической стратегии России и приблизился к оптимистическому варианту развития (520 млн. т). В то же время объемы переработки нефти наращиваются крайне медленно. Среднегодовые темпы прироста объемов переработки нефти в 2000-2006 гг. составил 3,4%, или увеличилось от 179,4 млн. т до 219,56 млн. т. Такой разрыв в объемах добычи и переработки нефти фактически ограничивает возможности использования нефти внутри страны, и все большие объемы добытой нефти будут направляться на экспорт [1]. При этом отрасль продолжает обеспечивать как внутренние потребности страны, так и экспорт. Россия — единственная среди крупных промышленно развитых стран мира, которая не только полностью обеспечена нефтью, но и в значительной мере экспортирует топливо. Велика ее доля в мировом балансе топливно-энергетических ресурсов, например по разведанным запасам нефти — около 10%. Для России, как и для большинства стран-экспортеров, нефть — один из важнейших источников валютных поступлений. Удельный вес экспорта нефти и нефтепродуктов в общей валютной выручке страны составляет приблизительно 27%. Роль нефтяного комплекса России как источника бюджетных поступлений постоянно растет. На экспорт поставляются 2/5 добываемой в стране нефти и 1/3 от производимых нефтепродуктов. На долю крупных нефтяных компаний приходится около 80% добычи нефти в стране [6]. Внутренний рынок нефти России ограничен небольшим ростом потребления нефтепродуктов (0,5-1% в год). Свободная торговля нефтью составляет около 3 млн. т в месяц. Основные поставки осуществляются внутри корпоративной структуры российских вертикально-интегрированных компаний. Таким образом, в настоящее время экспорт нефти из России обусловлен в основном добычей и внутренним потреблением нефти [5].Следовательно , можно сделать вывод, что для экономики России, нефтяная промышленность остается одной из главных отраслей промышленности, главным образом за счет увеличения добычи и переработки нефти. Большое количество бюджетных поступлений идет от экспорта нефти в страны СНГ и другие зарубежные страны.

Глава 2. Экономико-географическая характеристика нефтяной промышленности

2.1 Характеристика основных сырьевых баз нефтяной промышленности России

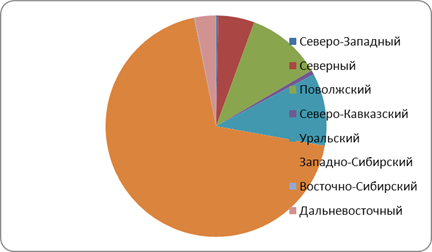

Россия относится к немногим странам мира, имеющим возможность в течение длительного времени развивать крупномасштабную нефтяную промышленность, полностью ориентируясь на собственные природные ресурсы . Хотя из ее недр уже извлечено свыше 14 млрд. т. нефти, Россия и сегодня находится в числе крупнейших производителей и экспортеров нефти. Нефтяной потенциал России реализован менее чем наполовину и сохраняются значительные резервы для обеспечения долгосрочных потребностей промышленности. Ниже кратко рассмотрим основные характеристики сырьевой базы нефтяной промышленности субъектов Российской Федерации. Доля экономических районов России в добыче нефти представлена на рисунке 2 стр. 12 и в приложении 1.

Рис. 2. Доля экономических районов России в добыче нефти

В силу специфики геологических условий каждая из этих территорий имеет индивидуальную направленность геологоразведочных работ и сопутствующие технико-экономические проблемы.

А) Западная Сибирь:

Крупнейший нефтеносный и нефтедобывающий район РФ включает территорию Тюменской, Томской, Новосибирской и Омской областей, Ханты-Мансийского и Ямало-Ненецкого автономных округов, а также прилегающий шельф Карского моря. Добыча нефти ведется с 1964 года, когда почти одновременно были введены в разработку Трехозерное, Мегионское и Усть-Балыкское месторождения. Пик добычи нефти в Западной Сибири (408,6 млн. тонн) достигнут в 1988 году.

Важнейшая особенность сырьевой базы нефти Западной Сибири заключается в исключительно благоприятной структуре разведанных запасов. Главный фактор - высокая концентрация запасов в крупных и крупнейших месторождениях (Самотлорском, Федоровском и др.). Другие благоприятные факторы - приуроченность основных запасов к средне и высокопроницаемым коллекторам, высокая продуктивность месторождений, преобладание малосернистых и бессернистых нефтей.

Ханты-Мансийский АО (площадь - 523,1 тыс. кв. км., население - 1301 тыс. чел., центр - Ханты-Мансийск) - богатейший нефтяной регион Западной Сибири и России в целом. Производит две трети добываемой в стране нефти, имеет развитую инфраструктуру. В его пределах открыто 273 месторождения нефти, из которых 120 введено в разработку. Важнейшую роль в сырьевой базе играют крупнейшие (9 ) и крупные (77) месторождения, в которых заключено 90% разведанных запасов нефти. В результате многолетней интенсивной отработки многие из этих месторождений, в том числе крупнейшее в стране Самотлорское, в значительной степени выработаны и обводнены (на 80-90%). В то же время ряд резервных крупных месторождений (Приобское, Приразломное, Красноленинское и др.) разрабатываются на режимах ограниченного отбора. Из-за выборочной разработки наиболее крупных и высокодебитных месторождений и залежей структура разведанных запасов нефти в Ханты-Мансийском АО непрерывно ухудшается, общий потенциал неразведанных ресурсов нефти является практически крупнейшим в России, хотя и не предвещает улучшения качественных характеристик сырьевой базы.

Ямало-Ненецкий автономный округ (площадь - 750,3 тыс. кв. км., население - 465 тыс. чел., центр - Салехард) также характеризуется крупнейшими запасами и ресурсами нефти, но по сравнению с ХМАО их структура сложнее, так как преобладающую роль имеют нефти высокой плотности и вязкости (Русское, Северо-Комсомольское, Тазовское, Западно-Мессояхское месторождения). Разрабатываются 26 из 129 нефтяных месторождений. В разрабатываемых месторождениях сосредоточено 42% текущих разведанных запасов нефти. С севера к ЯНАО примыкает акватория Карского моря, которая рассматривается как непосредственное продолжение Западно-Сибирской нефтегазоносной провинции с богатейшим потенциалом ресурсов. При незначительных объемах буровых работ, начатых в 1989 году, здесь открыто два газовых месторождения-гиганта (Ленинградское и Русановское), что подтверждает высокий нефтегазогеологический прогноз. Несомненно, что в будущем освоение нефтяных ресурсов Карского моря будет тесно связано с инфраструктурой ЯНАО.

Томская область образует третий по значению центр нефтедобывающей промышленности Западной Сибири. В разработку вовлечено 18 из 84 нефтяных месторождений, в том числе все крупные (Советское, Первомайское, Лугинецкое, Игольско-Таловое). Средняя выработанность начальных запасов открытых месторождений составляет 30%, а перечисленных крупных месторождений 17,58%. Неразведанные ресурсы нефти в Томской области превышают согласно геологическому прогнозу уже разведанные запасы в 1,8 раза, что создает возможность многолетней сырьевой обеспеченности нефтедобывающих предприятий.

Остальные административно-территороиальные субъекты Западной Сибири (юг Тюменской, а также Новосибирская и Омская области) играют незначительную роль в региональном балансе запасов и добычи нефти в Западной Сибири. В трех областях открыто 16 небольших месторождений, из которых только 3 (Кальчинское в Тюменской, Прирахтовское в Омской и Малоичское в Новосибирской областях) находятся в промышленной или опытной разработке. Геологические перспективы развития сырьевой базы в целом незначительны [12].

Б) Уральский и Поволжский районы:

Эти районы, объединяющие ряд республик и областей Приуралья, Среднего и Нижнего Поволжья, составляют второй по значению (после Западной Сибири) крупнейший нефтедобывающий центр России, известный как Урало-Поволжье или второе Баку.

Для Урало-Поволжья характерно наличие большой группы крупнейших нефтяных месторождений, включая Ромашкинское, Арланское, Туймазинское, Мухановское, Шкаповское, Кулешовское, Батырбайское и др.. В течение длительного времени, начиная с 40-50-х гг., они интенсивно отрабатываются с высокой эффективностью.

Республики Татарстан и Башкортостан являются центрами нефтяной промышленности Урала-Поволжья, на долю которых приходится 65% добычи нефти. Для обеспечения республик характерны высокая степень освоения месторождений и общий остаточный характер сохраняющихся запасов и ресурсов.

В Татарстане в разработку вовлечено 87% разведочных запасов при средней выработанности открытых месторождений на 67%, в том числе по крупнейшим: Ромашкинскому, Ново-Елховскому и Бавлинскому — на 73-85%. Уже длительное время подготовка запасов нефти осуществляется за счет мелких месторождений и нефти ухудшенного качества. Неразведанные ресурсы нефти в Татарстане оцениваются в 500 млн. т., некоторые перспективы связываются с малоизученными западными ее районами.

В Башкортостане разрабатываются 146 из 158 открытых месторождений, включающих 98.4% разведанных запасов нефти. Средняя выработанность начальных запасов месторождений составляет 78%, в том числе по крупнейшим: Арланскому, Туймазинскому и Шкаповскому — 79-95%. Неразведанные запасы нефти в республике оцениваются в 385 млн. т..

Самарская область — одна из наиболее забуренных глубокими скважинами частей Урало-Поволжья. К 1995 г. объем буровых работ здесь достиг 9.2 млн. т., что составляет в среднем 172 т/км перспективной территории. При такой изученности потенциал нефтеносности Самарской области реализован почти на 80%, сохраняя лишь перспективы небольших открытий. В разработку вовлечены 101 из 145 месторождений, в них заключено 92.7% разведанных запасов нефти.

Пермская и Оренбургская области также относятся к «старым» нефтедобывающим районам Урало-Поволжья, но отличаются от рассмотренных выше более благоприятными показателями сырьевой базы. Прежде всего это относится к Оренбургской области, где запасы открытых месторождений превышают существующий уровень добычи нефти почти в 60 раз, а перспективные и прогнозные ресурсы нефти наиболее значительны в Урало-Поволжье.

К настоящему времени в Оренбургской области открыто 178 нефтяных месторождений, из которых 82 разрабатываются; доля последних в объеме текущих запасов нефти 75%. Выработанность начальных запасов открытых месторождений составляет 37%, по отдельным месторождениям она достигает 73% (Бобровское) и 68% (Покровское). В то же время наиболее крупные в области залежи нефти нефтяной оторочке Оренбургского газоконденсатного месторождения (запасы 85 млн. т.) находится только в начальной стадии освоения, хотя имеет высокую конкурентоспособность по отношению к другим нефтяным месторождениям Оренбургской области.

В Пермской области открыто 163 нефтяных месторождения, из которых 98 разрабатываются. Большая группа месторождений (4) находится в длительной консервации по экономическим причинам. В разрабатываемых месторождениях сосредоточено 92% разведанных запасов. Средняя по области выработанность запасов составляет 50%, в том числе по основным месторождениям: Ярино-Каменоложскому —90%, Павловскому — 37%, Батырбайскому —58%, Осинскому —52%.

Перечень основных нефтедобывающих центров Урало-Поволжья завершает Республика Удмуртия, которая стала осваиваться значительно позже всех рассмотренных выше, вследствие чего выработанность запасов открытых нефтяных месторождений является наименьшей (30%). Разрабатываются 23 из 67 месторождений, в том числе все крупные (Чутырско-Киенгопское, Мишкинское и Ельниковское). Относительно низкий темп освоения запасов нефти в республике во многом объясняется сложностью структуры запасов, где преобладает тяжелая нефть (83%).

Остальные районы играют резко подчиненную роль в запасах (5%) и добыче (3%) нефти Урало-Поволжья, что связано с отсутствием крупных высококачественных месторождений. Так, в Ульяновской области открыто 41 нефтяное месторождение, но их общий запас составляют лишь 31 млн. т., причем они представлены тяжелой и высоковязкой нефтью.

Для Саратовской и Волгоградской областей характерны трудности «старых» районов, обусловленные физическим исчерпанием основных запасов. В Саратовской области в разработку вовлечено 92% разведанных запасов, в Волгоградской области — 94%. Выработанность начальных запасов открытых месторождений составляет соответственно 62 и 78%, в том числе по наиболее крупным: Соколовогорскому, Коробковскому, Жирновскому и Бахметьевскому — от 90 до 97%.

Обособленное положение в Поволжском районе занимает Республика Калмыкия, которая принадлежит нескольким нефтегазоносным провинциям: Волго-Уральской, Прикаспийской, Северокавказской, Днепровско-Припятской. За годы проведения геологоразведочных работ (с 1951 г.) в Республике открыто 28 и разрабатывается 20 нефтяных месторождений, но объемы подготовленных запасов и добычи нефти небольшие [15].

В) Европейский Север:

Включает территорию Республики Коми, Архангельской области и Ненецкого автономного округа, а также прилегающий шельф Баренцева моря. Площадь нефтегазоносной и перспективной территории составляет 331.8 тыс. км.. Пик добычи был достигнут в 1983 г. (19.2 млн. т.), в 1994 г. она составила 9.7млн. т..

Северный район в основном соответствует Тимано-Печорской нефтегазоносной провинции, которая представляет собой обширную область на северо-востоке Европейской части России. Ее площадь составляет около 350 тыс. км2. В географическом плане Тимано-Печорский бассейн имеет форму треугольника: на востоке его ограничивают горы Урала — Пай-Хоя, на юго-западе — Тиманская гряда, на севере он сочленяется с Южно-Баренцевской впадиной.

Сухопутная часть Тимано-Печорской провинции расположена в Республике Коми и Ненецком автономном округе (НАО). Месторождения, находящиеся в Коми, достаточно разведаны, наиболее изученные из них разрабатываются АО «Коми ТЭК». Шельфовая зона Тимано-Печоры изучена в меньшей степени. На долю Ненецкого АО сегодня приходится 52.7% начальных суммарных ресурсов этой нефтяной провинции. Успешное развитие нефтегазопоисковых работ в данном районе вывело Тимано-Печору на третье место по запасам нефти в России после Западно-Сибирского и Волго-Уральского бассейнов.

Имеются значительные различия в состоянии сырьевой базы нефтяной промышленности Республики Коми, Архангельской области и Ненецкого автономного округа.

Республика Коми характеризуется многолетней историей поисков, разведки и разработки нефтяных месторождений. К 1995 г. здесь открыты 82 нефтяных месторождения, из которых 31 разрабатывается. Открытые месторождения выработаны в среднем на 41%, в том числе крупнейшие (Устинское и Возейское) на 61% и 64% соответственно.

Наиболее «старый» нефтедобывающий район (Ухтинский) находится на юге Республики Коми. Основные месторождения (Ярегское, Западно-Тэбукское, Пашинское), первое из них является единственным в России, где применяется шахтный способ разработки тяжелой нефти.

Главный на сегодня нефтедобывающий район сформировался на базе Усинского, Возейского и ряда смежных месторождений севера Республики Коми, которые отличаются наибольшим разнообразием геологического строения.

В резерве нефтедобывающих предприятий Республики Коми находится ряд достаточно крупных нефтяных месторождений: Сандивейское (20.5 млн. т.), Среднемакринское (20.2 млн. т.), Южно-Лыжское (15 млн. т.) и др. Ненецкий автономный округ характеризуется существенно меньшей степенью промышленного освоения. Из 73 нефтяных месторождений разрабатываются лишь два (Хярьягинское и Ардалинское) при 15 подготовленных к разработке и 55 разведываемых. За время разработки (с 1988 г.) из этих двух месторождений добыто 9 млн. т..

С сырьевой базой Европейского Севера тесно связаны проблемы разведки и освоения нефти в прибрежной части Баренцева моря. Здесь открыты крупное Приразломное и среднее по запасам Северо-Гуляевское месторождение, которые по положению в разрезе и структурным особенностям близки к месторождениям, открытым на суше [13].

2.2 Транспорт нефти. Магистральные нефтепроводы

В настоящее время география нефтеперерабатывающей промышленности не совпадает с районами ее переработки. Поэтому задачи транспортировки нефти привели к созданию большой сети нефтепроводов. По размеру грузооборота нефтепроводный транспорт в 2,5 раза превзошел железнодорожный в части перевозок нефти и нефтепродуктов. Транспортировка нефти по нефтепроводам стоит в настоящее время дороже, чем перевозка по воде, но значительно дешевле, чем перевозка по железной дороге.

На железной дороге основной поток нефти образуется в Западной Сибири и Поволжье. Из Западной Сибири нефть по железной дороге транспортируется на Дальний Восток, Южный Урал и страны центральной Азии. Из Урала нефть везут на Запад, Северный Кавказ и Новороссийск.

Транспортировка нефти водным путем обходится дешевле и экономичней других видов транспортировки, однако из-за географических особенностей нашей страны используется мало, в основном при перевозки нефти на экспорт, а также по внутренним бассейнам страны (Ленский, Амурский) и северному морскому пути [4.]

Трубопроводы - наиболее эффективное средство транспортировки нефти (исключая морские перевозки танкерами). Пропускная способность нефтепровода диаметром 1200 мм составляет 80-90 млн. т в год при скорости движения потока нефти 10-12 км/ч.

Трубопроводный транспорт является важной подотраслью нефтяной промышленности. На сегодняшний день сформировалась развитая сеть магистральных нефтепроводов, которая обеспечивает поставку более 95% всей добываемой нефти при средней дальности перекачки 2300 км. В целом вся сеть нефтепроводов представлена двумя неравными по значимости и условиям управления группами объектов: внутрирегиональными, межобластными и системой дальних транзитных нефтепроводов. Первые обеспечивают индивидуальные связи промыслов и заводов, вторые - интегрируют потоки нефти, обезличивая ее конкретного владельца. Связывая очень большое число нефтедобывающих предприятий одновременно со многими нефтеперерабатывающими заводами и экспортными терминалами, нефтепроводы этой группы образуют технологически связную сеть - единый объект экономического и режимного управления, которая получила название системы дальних транзитных нефтепроводов и в которую входят такие трубопроводы, как Нижневартовск - Курган - Самара; Усть-Балык - Курган - Уфа -Альметьевск; Сургут - Полоцк; Холмогоры - Клин; Самара - Тихорецкая; система нефтепроводов "Дружба" и другие трубопроводы, включая выходы к экспортным терминалам [11].

В России создана крупная и разветвленная система нефтепроводов, транспортирующих нефть в другие регионы страны, в страны ближнего и дальнего зарубежья. Наиболее крупные из них: Усть-Балык – Курган – Альметьевск; Нижневартовск – Самара, Самара – Лисичанск – Кременчуг – Херсон – Одесса; Сургут – Новополоцк; Шаим – Тюмень; Усть-Балык – Омск – Анжеро-Судженск; Туймазы – Омск – Новосибирск – Красноярск – Ангарск; Альметьевск – Самара – Брянск – Мозырь, Польша, Германия. Венгрия, Словакия, Чехия; Альметьевск – Нихний Новгород – Рязань – Москва с ответвлением от Нижнего Новгорода на Ярославль – Кириши и др. [7]. (см. Приложение 2 ).

В свое время создание нефтяной базы между Волгой и Уралом намного улучшило снабжение нефтью центральных и восточных районов страны. Занимая выгодное транспортно-географическое положение, Волго-Уральский район вызвал появление целой системы магистральных нефтепроводов, идущих по следующим направлениям:

На восток - Туймазы - Омск - Ангарск; Туймазы - Омск; Уфа -Новосибирск (нефтепродукты); Уфа - Курган - Петропавловск (нефтепродукты);

На запад - нефтепровод "Дружба" от Альметьевска через Самару- Брянск до Мозыря (Белоруссия), откуда в Польшу, Германию, Венгрию, Чехию, а также с ответвлением: Унеча - Полоцк - Вентспилс; Самара - Пенза - Брянск (нефтепродукты); Альметьевск -Нижний Новгород - Рязань - Москва с ответвлением Нижний Новгород - Ярославль - Кириши (Северо - Запад);

На юг - Пермь - Альметьевск; Альметьевск - Саратов; Ишимбай - Орск.

Формирование в Западной Сибири главной нефтяной базы страны изменило ориентацию основных потоков нефти. Волго-Уральский район теперь "повернут" целиком на запад. Важнейшие функции дальнейшего развития сети магистральных нефтепроводов перешли к Западной Сибири. Отсюда нефтепроводы идут по следующим направлениям:

На запад - Усть-Балык - Курган - Альметьевск; Нижневартовск - Самара - Лисичанск - Кременчуг - Херсон - Одесса; Сургут - Новополоцк; Самара - Лисичанск - Грозный - Баку;

На юг - Шаим - Тюмень; Усть-Балык - Омск - Павлодар - Чимкент - Чарджоу;

На восток - Александровское - Анжеро-Судженск. Для транспортировки нефти на запад, так и восток используются трубопроводы Волго-Уральского района восточного направления.

Из других магистральных направлений, возникших под влиянием добычи нефти в разных районах, выделяются Волгоград - Новороссийск; Грозный - Армавир - Туапсе; Грозный - Армавир – Донбасс (нефтепродукты); Ухта - Ярославль; Оха - Комсомольск-на-Амуре [11].

Глава 3. Проблемы и перспективы отрасли

нефть промышленность транспортировка сырьевой

3.1 Проблемы отрасли

Запасы нефти в России оцениваются, по различным источникам, от 20 до 35 млрд. тонн. Такой разброс свидетельствует о приблизительности и неточности расчетов, что связано с резким сокращением геологоразведочных работ или намеренным искажением информации о запасах для привлечения инвесторов. В целом нефтяная отрасль России характеризуется ухудшением состояния сырьевой базы в количественном отношении, что выражается в сокращении объемов запасов и добычи, и в качественном отношении, что связано с ростом доли трудноизвлекаемых запасов. Основными причинами такого состояния являются:

· Естественное истощение сырьевой базы на определенном этапе эксплуатации, которое приводит к уменьшению отдачи от каждой единицы вложенных инвестиций;

· Сокращение инвестиций в отрасль в абсолютном измерении в 90-е гг.;

· Направление инвестиций в 80-е гг. в другие регионы СССР: наиболее значительные бюджетные инвестиции в нефтяную отрасль направлялись на развитие крупнейшего Тенгизского месторождения в Казахстане;

Потери подготовленной сырьевой базы в результате распада СССР, что привело к необходимости интенсивной эксплуатации уже работающих скважин, их износу и увелечению объему трудноизвлекаемых запасов [10]. Самую большую опасность для Росси в перспективе представляет то, что практически остановилось воспроизводство минерально-сырьевой базы. В стране становится все меньше легкоизвлекаемых запасов и все больше трудноизвлекаемых. И если ситуация будет развиваться так и дальше, то через десять лет в России «неожиданно» обнаружится новая проблема- мы останемся без готовых участков добычи полезных ископаемых. Уровень инвестиционных вложений в нефтегазовый комплекс недостаточен для решения как текущих, так и перспективных задач развития этого сектора. Проблема заключается в том, что возможности преимущественно некапиталоемкого (то есть за счет прошлых инвестиционных заделов, в частности, геологоразведки и формирования здесь производственного аппарата) развития нефтяного сектора в 90-е г. XX века оказались практически исчерпаемыми. За 1991-2000 гг. разведанные в России запасы нефти сократились почти на 14%, при том что ежегодные темпы роста мировых разведанных запасов нефти и газа составляют в среднем 1,2-2%. В прессе много говорилось о том, что – по правилам геологии – ежегодно должны ставить на государственный баланс несколько больше (не менее 15%) полезных ископаемых, чем было добыто. В России же, начиная с 1993 г., не компенсировали и того что добывалось. Это касается газа, нефти, то есть сырья пользующимся наибольшим спросом. Все добывающие компании, без исключения, ставшие из государственных частными, более десяти лет экономили на геологии. Многочисленные лицензии на разведку сырья, полученные ими, так до сих пор и не востребованы, то есть отложены «до лучших времен» [2]. Помимо нерешенных проблем в области сырьевой базы нефтедобычи и ухудшением геолого-технических параметров разработки месторождений негативное воздействие оказали и неблагоприятные технико- технологических и экономических факторов на внутреннем и внешнем рынках, к которым следует отнести следующие:

Ухудшение состояния сырьевой базы нефтедобычи как в количественном (снижение объема запасов), так и в качественном (рост доли трудноизвлекаемых запасов) отношениях, о чем свидетельствует ряд фактов. Снижение объемов поисково-разведочных работ и их эффективности. В последнее время объемы разведочного бурения сократились более чем в 4 раза, прирост запасов нефти- в 6,5 раз. Крупные месторождения, если и открываются, то в сложных геолого-географических условиях, в основном в шельфовых зонах.

· Ухудшение структуры запасов.

В России и других нефтедобывающих странах мира увеличивается доля трудноизвлекаемых запасов. Структура остаточных запасов нефти усложняется из-за интенсивных отборов нефти преимущественно из активной части запасов и неполного восполнения баланса запасов новыми объемами.

· Сокращение абсолютной величины разведанных запасов.

Негативные изменения структуры сырьевой базы, связанные прежде всего с увеличением доли трудноизвлекаемых запасов, резко снизят добычу нефти в ближайшей перспективе (2-3 года) и соответственно обусловят весьма значительные капиталовложения для обеспечения запланированных «Энергетической стратегией России на период до 2020 года» объемов добычи нефти.

1. Сокращение объема буровых работ, включая разведочное бурение. Так, в 2001, 2002, 2003 и 2004 гг. объем эксплуатационного бурения составил соответственно 10003 тыс., 8302 тыс., 8549 тыс. и 8413 тыс. м, разведочного –соответственно 1261 тыс., 766 тыс., 699 тыс. и 585 тыс. м.

2. Замедление темпов ввода новых скважин. В 2001, 2002, 2003 и 2004 гг. в эксплуатацию было введено соответственно 4977, 3895, 3606 и 3529 скважин.

3. Продолжающаяся тенденция снижения нефтеотдачи – основного показателя эффективности рационального использования нефтяных запасов недр и потенциала нефтедобычи.

4. Увеличение бездействующего фонда скважин до максимального уровня с 1996 г. (по сравнению с 2001 г. увеличение составило 15,2%) и низкий уровень объемов текущего и капитального ремонта скважин.

5. Высокая степень износа основных фондов в ТЭК, которая в целом превышает 50%, а в нефтепереработке – 80%, и, как следствие увеличение рисков роста аварийности оборудования и производственного травматизма.

Снижение закупок нефтегазового оборудования, низкие объемы инвестиционных вложений, необходимых для внедрения передовых технологий и технического перевооружения отраслей ТЭК, и, как следствие, отставание его производственного потенциала от мирового научно-технического уровня. При сохранении указанных негативных тенденций, особенно в области сырьевой базы нефтедобычи и разработки месторождений, по некоторым данным уже к 2008 г. следует ожидать резкое снижение добычи нефти по стране [3].

3.2 Перспективы развития

Стратегическими целями развития нефтяного комплекса являются:

· стабильное, бесперебойное и экономически эффективное удовлетворение внутреннего и внешнего спроса на нефть и продукты её переработки;

· обеспечение стабильно высоких поступлений в доход консолидированного бюджета;

· обеспечение политических интересов России в мире;

· формирование устойчивого платежеспособного спроса на продукцию сопряженных отраслей российской экономики (обрабатывающей промышленности, сферы услуг, транспорта и т.п.).

Для достижения этих целей предусматривается решение следующих основных задач развития нефтяного комплекса:

· рациональное использование разведанных запасов нефти, обеспечение расширенного воспроизводства сырьевой базы нефтедобывающей промышленности;

· ресурсо- и энергосбережение, сокращение потерь на всех стадиях технологического процесса при подготовке запасов, добыче, транспорте и переработке нефти;

· углубление переработки нефти, комплексное извлечение и использование всех ценных попутных и растворенных в ней компонентов;

· формирование и развитие новых крупных центров добычи нефти, в первую очередь в восточных районах России и на шельфе арктических и дальневосточных морей;

· развитие транспортной инфраструктуры комплекса для повышения эффективности экспорта нефти и нефтепродуктов, ее диверсификация по направлениям, способам и маршрутам поставок на внутренние и внешние рынки; своевременное формирование транспортных систем в новых нефтедобывающих регионах;

· расширение присутствия российских нефтяных компаний на зарубежных рынках, их участие в производственных, транспортных и сбытовых активах за рубежом.

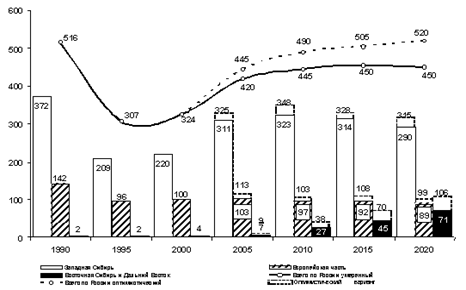

Нефтедобывающая промышленность Перспективные уровни добычи нефти в России определяются в основном следующими факторами – спросом на жидкое топливо и уровнем мировых цен на него, развитостью транспортной инфраструктуры, налоговыми условиями и научно-техническими достижениями в разведке и разработке месторождений, а также качеством разведанной сырьевой базы. Перспективные объёмы добычи нефти в России будут существенно различаться в зависимости от того или иного варианта социально-экономического развития страны. В условиях оптимистического и благоприятного вариантов социально-экономического развития добыча нефти в России может составить порядка 490 млн. т в 2010 году и возрасти до 520 млн. т к 2020 году (рис.3).

Рис. 3. Добыча нефти, млн. т

При умеренном варианте социально-экономического развития страны добыча нефти прогнозируется существенно ниже – до 450 млн. т в 2020 году. При критическом варианте рост добычи нефти может продолжаться лишь в ближайшие 1 - 2 года, а затем ожидается падение добычи до 360 млн. т к 2010 году и до 315 млн. т к 2020 году. Однако при любой динамике добычи нефти стратегическими задачами развития отрасли остаются обеспечение необходимой структуры запасов (в том числе территориальной), плавное и постепенное наращивание добычи со стабилизацией её уровня на долгосрочную перспективу. Добыча нефти будет осуществляться и развиваться как в традиционных нефтедобывающих районах – таких, как Западная Сибирь, Поволжье, Северный Кавказ, так и в новых нефтегазовых провинциях: на Европейском Севере (Тимано-Печорский район), в Восточной Сибири и на Дальнем Востоке, на юге России (Северо-Каспийская провинция). Главной нефтяной базой страны на весь рассматриваемый период останется Западно-Сибирская нефтегазоносная провинция. Добыча нефти в регионе будет расти до 2010 - 2015 годов при всех вариантах, кроме критического, а затем несколько снизится и составит в 2020 году 290 - 315 млн. т. В рамках критического варианта разработка месторождений с трудноизвлекаемыми запасами станет малорентабельной, что приведет к значительному падению добычи в регионе. В Волго-Уральской провинции и на Северном Кавказе добыча нефти будет падать, что обусловлено исчерпанием сырьевой базы. В умеренном и критическом вариантах снижение добычи в этом регионе будет более интенсивным. В целом в Европейской части России добыча нефти (включая шельфы) может составить 90 - 100 млн. т к 2020 году (против 110 млн. т в 2002 году). При благоприятном и умеренном вариантах развития экономики будут сформированы новые центры нефтяной промышленности в Восточной Сибири и Республике Саха (Якутия), на шельфе острова Сахалин, в Баренцевом море, российском секторе Каспийского моря, увеличится добыча нефти в Тимано-Печорской провинции. При интенсивном проведении геологоразведочных работ сырьевая база позволит, а программы социально-экономического развития Восточной Сибири и Дальнего Востока и стратегические интересы России в Азиатско-Тихоокеанском регионе делают желательным доведение добычи нефти в Восточной Сибири и Республике Саха (Якутия) к 2020 году до 80 млн. т (при умеренном варианте – 50 млн. т). В рамках критического варианта добыча нефти в Восточной Сибири и Республике Саха (Якутия) не превысит 3 млн. т. На шельфе острова Сахалин добыча нефти к 2010 году достигнет 25 - 26 млн. т и до 2020 года будет находиться на этом уровне, при критическом варианте она составит 16 млн. т. Обеспечение намечаемых уровней добычи и повышение эффективности нефтедобычи будут основываться на научно-техническом прогрессе в отрасли, совершенствовании методов бурения, воздействия на пласт, увеличении глубины извлечения запасов и внедрении других прогрессивных технологий добычи нефти, которые позволят сделать экономически оправданным использование трудноизвлекаемых запасов нефти. Исходя из современного и прогнозируемого качества сырьевой базы отрасли необходимы:

· значительная интенсификация геологоразведочных работ, чтобы обеспечить необходимый прирост добычи из не открытых пока месторождений. Государственная программа лицензирования недр должна с учетом вероятных рисков обеспечить достижение необходимых для устойчивого развития отрасли уровней геологоразведочных работ и объёмов инвестиций в них;

повышение коэффициентов нефтеотдачи в целях более полного извлечения углеводородов и увеличения уровней текущей добычи разрабатываемых месторождений. Инновационная программа отрасли должна обеспечить условия для максимального использования достижений научно-технического прогресса в отрасли. Основными направлениями научно-технического прогресса в добыче нефти являются:

· создание и освоение технологий и оборудования, обеспечивающих высокоэффективную разработку трудноизвлекаемых запасов нефти и, в первую очередь, для условий низкопроницаемых коллекторов, остаточных запасов нефти обводненных зон, высоковязких нефтей, запасов нефти в подгазовых зонах;

· разработка и освоение технологических комплексов по бурению и добыче на шельфе арктических, дальневосточных и южных морей;

· совершенствование и освоение технологий сооружения и эксплуатации нефтепромысловых объектов в сложных природно-климатических условиях;

· совершенствование существующих и создание новых методов воздействия на пласты и увеличения нефтеотдачи;

· развитие технологий компьютерного проектирования и моделирования процесса разработки нефтяных месторождений;

создание новых "многофакторных" технологий, основанных на использовании физических, термодинамических, гидродинамических, механических, физико-химических эффектов. Долгосрочная государственная политика в сфере добычи нефти должна быть направлена на создание стабильных условий, обеспечивающих устойчивое развитие отрасли, и предусматривать:

· совершенствование системы недропользования в целях повышения заинтересованности недропользователя вкладывать собственные средства в воспроизводство минерально-сырьевой базы;

· ограничение минимального и максимального уровня добычи нефти на каждом участке недр;

· ужесточение требований и условий выдачи лицензий и обеспечение действенного контроля за эффективной разработкой месторождений;

совершенствование системы налогообложения нефтяного комплекса (введение в перспективе гибкой системы налогообложения, ориентированной на рентный подход). Достижение намечаемых уровней добычи нефти в стране и соответствующего развития геологоразведочных работ и транспортной инфраструктуры (включая строительство новых магистральных нефтепроводов и экспортных морских терминалов на Востоке и Севере России) требует роста инвестиций. Основным источником капитальных вложений в течение всего рассматриваемого периода будут собственные средства компаний. При освоении новых районов добычи предполагается также привлечение кредитных средств на условиях проектного финансирования. В перспективе до 25-30% общего объёма инвестиций может составить заёмный и акционерный капитал.

Нефтеперерабатывающая промышленность Для обеспечения перспективного внутреннего спроса на нефтепродукты и их экспорта предусматривается развитие нефтеперерабатывающей отрасли, и прежде всего на основе повышения эффективности использования нефтяного сырья. Приоритетом станет повышение качества моторных топлив в соответствии с изменением транспортного парка при сохранении технологически оправданного использования мазута в качестве резервного топлива на теплоэлектростанциях, безусловное удовлетворение нужд обороны страны. При всех вариантах развития, кроме критического, ожидается рост объёмов переработки нефти (рис.4). К 2010 году он может достигнуть 190 - 200 млн. т/год и к 2020 году – 190 - 215 млн. т/год с одновременным увеличением глубины переработки до 75% в 2010 году и до 80-85% к 2020 году. Объём производства моторных топлив (автомобильного бензина, дизельного топлива, авиакеросина) может увеличиться до 100 - 110 млн. т в 2010 году и до 115 - 135 млн. т в 2020 году. Выход светлых нефтепродуктов увеличится с 54% в 2002 году до 66-68% в 2020 году. При критическом варианте развития объём переработки нефти будет снижаться и может составить в 2020 году немногим более 170 млн. т.

Рис. 4. Переработка нефти, млн. т

Начиная с 2005 - 2006 годов по мере увеличения экспорта нефти и консолидации российскими нефтяными компаниями активов ряда зарубежных нефтеперерабатывающих заводов будет происходить снижение экспорта нефтепродуктов, прежде всего "полупродуктов" (прямогонного мазута, ряда марок дизельного и бункерного топлива). Основное направление развития нефтепереработки – модернизация и реконструкция действующих нефтеперерабатывающих заводов с опережающим строительством мощностей по углублению переработки нефти, повышению качества нефтепродуктов и производству катализаторов. Реконструкция и модернизация НПЗ предусматривает опережающее развитие технологических комплексов по углублению переработки нефти и повышению качества продукции с использованием таких процессов, как каталитический крекинг, гидрокрекинг, коксование остатков, висбкрекинг, а также внедрение современных технологий по каталитическому риформингу бензинов, гидроочистке дизельных топлив и топлив для реактивных двигателей, изомеризации, алкилированию, гидродепарафинизации и деароматизации, получению кислородосодержащих высокоактивных добавок. Необходимо ликвидировать отставание в производстве современных моторных масел, для чего предусматривается развивать производство высокоиндексных базовых масел и эффективных присадок к маслам различного назначения. В целях приближения производства нефтепродуктов к их потребителям возможно строительство новых высокоэффективных нефтеперерабатывающих заводов средней мощности в районах концентрированного потребления нефтепродуктов, а в удаленных северных и восточных районах допустимо развитие сертифицированных малых заводов с полным циклом переработки нефти. Целевой задачей отрасли является также обеспечение необходимым сырьем нефтехимической промышленности, стоимость продукции которой на порядок выше стоимости продукции собственно нефтепереработки. Рост потребности химической и нефтехимической промышленности в углеводородном сырье даже в условиях широкого внедрения ресурсосберегающих технологий уже к 2010 году составит 2 - 2,5 раза. Значительное повышение качества нефтепродуктов и доведение его до экологически обоснованных стандартов – одно из важнейших условий выведения нефтеперерабатывающей отрасли на современный технический уровень, достижение которого обеспечит потребности страны в качественном моторном топливе, смазочных маслах, сырье для нефтехимии и других нефтепродуктах. Требования к качеству производимых нефтепродуктов должны быть закреплены законодательно. Повышение требований к качеству нефтепродуктов и модернизация предприятий нефтепереработки обеспечат улучшение экологической обстановки, снижение удельных энергетических затрат при производстве продукции. Так, только прекращение производства дизельного топлива с содержанием серы выше 0,2 процента и рост потребления малосернистого дизельного топлива в России (уже в 2005 году на 9 млн. т) снизят суммарные выбросы в атмосферу оксидов серы от использования моторного топлива более чем в два раза. Приоритетными направлениями научно-технического прогресса в нефтепереработке являются:

· разработка и создание катализаторов для гидрогенизационных процессов с высокой гидрообессеривающей активностью и гидрокрекирующей способностью, высокоэффективных реагентов, адсорбентов и абсорбентов, новых видов высокооктановых кислородсодержащих добавок к бензинам, а также разработка технологий их производства;

· повышение качества дизельного топлива и авиационного керосина на основе глубокой гидроочистки и гидроароматизации;

· получение малосернистого котельного топлива и малосернистого сырья для деструктивной переработки;

· разработка технологии и модульного оборудования для переработки тяжёлых нефтяных остатков за счет термического воздействия до 430°С без водорода;

разработка технологии производства кокса игольчатой структуры и гидрогенизационных технологий для производства базовых компонентов масел, освоение процессов изокрекинга и изодепарафинизации. Инновационная программа должна обеспечить условия для реализации этих приоритетных направлений. Достижение намечаемых параметров развития нефтеперерабатывающей промышленности потребует соответствующего роста инвестиций, основными источниками которых будут собственные средства нефтяных компаний.

Развитие транспортной инфраструктуры нефтяного комплекса Дальнейшее развитие транспортной инфраструктуры нефтяного комплекса России обусловлено следующими основными факторами:

· необходимостью иметь собственные нефтеналивные терминалы для морских поставок нефти на экспорт;

· целесообразностью формирования новых экспортных маршрутов российской нефти и нефтепродуктов;

· появлением новых центров добычи нефти на востоке страны (Восточная Сибирь, Республика Саха (Якутия), шельф острова Сахалин);

· снижением добычи нефти в европейской части страны, в первую очередь в Волго-Уральском и Северо-Кавказском регионах;

· появлением крупных центров добычи нефти в Каспийском регионе с последующей транспортировкой нефти по российской системе магистральных трубопроводов;

· необходимостью иметь резерв нефтетранспортных мощностей для обеспечения транзита нефти по российской системе трубопроводов;

необходимостью расширения наиболее эффективного нефтепродуктопроводного транспорта. Наиболее полно действие всех этих факторов проявится при благоприятных вариантах развития экономики России и конъюнктуры международных нефтяных рынков. Предусматриваются следующие основные направления развития систем транспортировки нефти:

· Северо-Балтийское направление – строительство второй очереди Балтийской трубопроводной системы с увеличением мощности направления до 62 млн. т нефти в год и создание в условиях благоприятного и оптимистического вариантов социально-экономического развития новой трубопроводной системы для экспорта нефти с перевалочным комплексом на Кольском полуострове (до 120 млн. т нефти в год);

· Каспийско - Черноморско - Средиземноморское направление – развитие маршрутов транзита нефти прикаспийских стран СНГ путем увеличения пропускной способности трубопровода Атырау - Самара до 25 - 30 млн. т нефти в год и нефтеналивных морских терминалов в Новороссийске и Туапсе до 59 млн. т нефти в год, а также достижение проектной мощности нефтепровода Каспийского трубопроводного консорциума (67 млн. т в год);

· Центрально-Европейское направление – соединение трубопроводных систем "Дружба" и "Адрия" с целью поэтапного (5 - 10 - 15 млн. т в год) увеличения экспорта нефти из России и стран СНГ через нефтеперевалочный терминал в порту Омишаль (Хорватия). Объединение трубопроводных систем Центральной и Восточной Европы в "единую систему";

· Восточно-Сибирское направление – обеспечение формирования в Восточной Сибири и Республике Саха (Якутия) новых центров добычи нефти и выход России на энергетический рынок Азиатско-Тихоокеанского региона определяет необходимость создания нефтепроводной системы Ангарск - Находка (мощностью до 80 млн. т в год) с ответвлением на Китай (г. Дацин);

· Дальневосточное направление – создание оптимальной транспортной инфраструктуры, отвечающей требованиям рационального пользования недрами, в том числе в рамках проектов "Сахалин-1" и "Сахалин-2", с учетом перспектив освоения нефтегазовых ресурсов в районе острова Сахалин.

Реализация части этих направлений потребует сооружения новых и развития действующих морских нефтеэкспортных терминалов. Для оптимизации экспортных поставок нефтепродуктов с крупнейших нефтеперерабатывающих заводов предусматривается строительство нефтепродуктопроводов Сызрань – Саратов – Волгоград – Новороссийск, Андреевка – Альметьевск, а также Кстово – Ярославль – Кириши – Приморск и перевалочного комплекса в городе Приморске. Решения по конкретным направлениям развития транспортировки нефти и нефтепродуктов будут приниматься Правительством Российской Федерации с учётом необходимости загрузки существующей транспортной инфраструктуры. В целях снижения зависимости страны от внешних рисков, а также повышения возможности транспортировки нефти стран Содружества Независимых Государств через территорию России целесообразно осуществлять государственную поддержку проектов, направленных на создание транспортной инфраструктуры в направлении российских морских терминалов для экспорта энергоресурсов. Приоритетными направлениями научно-технического развития в области трубопроводного транспорта являются:

· создание высоконадежных ресурсосберегающих экологически чистых технологий, оборудования и приборов для обеспечения высокого качества работ при строительстве, эксплуатации и реконструкции систем трубопроводного транспорта;

разработка новых технических средств обнаружения, локализации и ликвидации аварий на трубопроводном транспорте. Возможным направлением совершенствования экономических отношений в сфере транспортировки нефти по системе магистральных трубопроводов является внедрение "банка качества нефти", позволяющего осуществлять компенсацию компаниям потерь от смешения нефти из различных месторождений при её транспортировке. Реализация проектов реконструкции и развития трубопроводных систем для транспортировки нефти и нефтепродуктов обусловливает существенный рост объемов инвестиций, источниками которых будут собственные средства открытых акционерных обществ "АК "Транснефть" и "АК "Транснефтепродукт" и средства инвесторов, с обеспечением путем установления регулируемых цен (тарифов) экономически обоснованной доходности инвестируемого капитала. Предусматривается дальнейшее совершенствование государственного регулирования деятельности организаций транспортных трубопроводных систем страны (нефтяной и нефтепродуктовой) как субъектов естественных монополий. Регулируемые государством тарифы на транспортировку нефти и нефтепродуктов должны учитывать как фактор обеспечения конкурентоспособности жидкого топлива, так и необходимость формирования финансовых ресурсов, достаточных для реализации принятых инвестиционных решений [16].

Заключение

В настоящее время человечество переживает углеводородную эру. Нефтяная отрасль является главной для мировой экономики. В нашей стране эта зависимость особенно высока. Если продолжать хищническую эксплуатацию месторождений вкупе с большими потерями при транспортировке и нерациональной нефтепереработкой, то будущее нефтяной промышленности представляется весьма мрачным. Уже сегодня сокращение темпов производства составляет в среднем 12 - 15% в год, что чревато полным развалом стратегически важной для державы отрасли. Дальнейшее экстенсивное развитие нефтяной промышленности уже невозможно. Например, большие объемы нефти Восточной Сибири труднодоступны из-за сложного геологического строения, требуют огромных инвестиций в добычу. Следовательно, будут прирастать слабо.

В середине 2006 г. Россия стала лидировать в мире по объемам нефтедобычи, обойдя бессменного лидера предыдущих двадцати лет - Саудовскую Аравию. За достижением много факторов. Добыча в Аравии искусственно занижается по требованию ОПЕК. А в России находится на пределе: пользуясь отличной ценовой конъюнктурой, россияне стараются экспортировать возможно большие объемы нефти из страны. К осени 2007 г. Россия уже в течение года занимала первую строчку в мировом рейтинге. Однако огромное число нерешенных проблем российской нефтяной индустрии ставят под вопрос ее долгосрочное лидерство в мире.

Один из главных вопросов в отрасли: сколько нефти есть в России? Отечественные методы подсчета отличаются от мировых. Например, в отличие от мировой статистики, Россия учитывает добычу нефти без газового конденсата. Оценивать российские запасы - неблагодарное занятие. Мало того, что существует достаточно большая "вилка", так еще, с некоторого времени, эти данные относятся к государственной тайне. По данным British Petroleum нефти в России вовсе не так уж много, и хватит ее на 22 года, если добыча не будет увеличена.

Неудивительно, что нефть и ее переработка - базовый сектор российской экономики. Нефтяники в 2006 г. обеспечили 34,9% доходов федерального бюджета, а в 2005 году - 32%.

Государство становится и основным игроком в отрасли. Так, государственная "Роснефть" за несколько лет переместилась с конца первой десятки главных нефтяных компаний на первую строчку в списке лидеров отрасли.

Нефть же является и одним из основных экспортируемых из России товаров - около 85% поставляется в дальнее зарубежье. Порядка 250 млн т, ежегодно экспортируемых из России, делают страну видным игроком на мировом нефтяном рынке.

В настоящее время нефтехимия дает почти четверть всей химической продукции. Нефть – ценнейшее природное ископаемое, открывшее перед человеком удивительные возможности «химического перевоплощения». Всего производных нефти насчитывается уже около 3 тысяч. Нефть занимает ведущее место в мировом топливно-энергетическом хозяйстве. Ее доля в общем потреблении энергоресурсов непрерывно растет. Нефть составляет основу топливно-энергетических балансов всех экономически развитых стран.

Список использованной литературы

1. Байков Н. М. О состоянии и перспективах развития нефтегазовой промышленности в России// Нефтяное хозяйство. 2008. №1. с. 10-13

2. Ванчухина Л., Петухов Ю. Нефть и газ России: ее национальная безопасность в условиях глобализации// Экономика и управление. 2003. №2. с. 33-38

3. Гордеев О. Г. Современное состояние и перспективы развития нефтедобывающей отрасли России// Нефтяное хозяйство. 2005. №9. с. 128-132

4. Гумеров А.Г. Магистральные нефтепроводы. - М., Нефть, 2001

5. Иршинская Л. И. Роль России в мировой системе нефтеобеспечения// Нефтяное хозяйство. 2004. №4. с. 14-16

6. Крюков В.А. Полные канистры и пустые карманы //ЭКО. 1999. №1.

7. Морозова Т.Г., Победина М.П., Шишов С.С. Экономическая география России: учебное пособие для студентов, ЮНИТИ.- М., 2000г.

8. Российский статистический ежегодник. 2008: Статистический сборник/ Росстат.-М., 2008.-874 с.

9. Россия и страны мира.2008: Статистический сборник / Росстат. М.,2008.- 361 с.

10. Скопин А. Ю. Экономическая география России. – Москва, Проспект. 2005.

11. Экономическая и социальная география России: Учебник для вузов/Под ред. проф. А. Т. Хрущева. - М.: Дрофа, 2001.-672 с. Интернет-источники: Западно-Сибирский экономический район России/http://www.nefte.ru/oilworld/r2.htm

12. Северный экономический район России/ http://www.nefte.ru/oilworld/r4.htm

13. Нефтеперерабатывающая промышленность: нефтеперерабатывающие заводы России / http://www.bd-artis.ru/article11.htm

14. Уральский и Поволжский экономические районы России/ http://www.nefte.ru/oilworld/r8.htm

15. Энергетическая стратегия России на период до 2020 года. Утверждена распоряжением Правительства Российской Федерации №1234-р от 28 августа 2003 года / http://www.minprom.gov.ru/docs/strateg/1

Похожие рефераты:

Мировые цены на нефть и их влияние на экономику России

Южно-Ягунское нефтяное месторождение

Мировые цены на нефть и их влияние на экономику России

Состояние и развитие ВЭД нефтяной отрасли России

Подготовки добываемой газо-водонефтяной эмульсии

Нефтедобывающая и нефтеперерабатывающая промышленность стран СНГ (кроме России)

Статистический учет экспорта нефти в 1998-2002 гг.

Топливно-энергетический комплекс мира

Российский экспорт топливно-энергетических ресурсов

Анализ состояния и перспективы развития нефтяной промышленности России

Правовое регулирование договорных отношений по поставкам газа

Общая экономико-географическая характеристика России

Проблемы международной энергетической безопасности, роль и место России в их решении

Характеристика и оценка качества корпоративного управления в ОАО "Газпром-Нефть"