| Похожие рефераты | Скачать .docx |

Дипломная работа: Бухгалтерский учет, анализ и контроль кассовых операций

Федеральное агентство по образованию РФ

ДАГЕСТАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

На тему:

«Бухгалтерский учет анализ и контроль кассовых операций»

(на примере МУ Центральная городская больница г. Избербаш РД)

Выполнила: ст. 5 к., спец.

«Бухг. учет, анализ и аудит»

Магомедгаджиева Г.М.

Махачкала – Избербаш- 2008

Содержание

ВВЕДЕНИЕ

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Нормативно-правовое регулирование бухгалтерского учета в бюджетных организациях

1.2 Порядок и организация ведения кассовых операций в бюджетных организациях

1.3 Общеэкономическая характеристика ЦГБ г. Избербаша РД

ГЛАВА II. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В МУ ЦЕНТРАЛЬНАЯ ГОРОДСКАЯ БОЛЬНИЦА г. ИЗБЕРБАШ РД

2.1 Документальное оформление и бухгалтерский учет денежных средств в кассе

2.2 Учет кассовых операций в соответствии с программой «1С бухгалтерия для бюджетных учреждений»

ГЛАВА III. АНАЛИЗ И КОНТРОЛЬ КАССОВЫХ ОПЕРАЦИЙ В МУ ЦЕНТРАЛЬНАЯ ГОРОДСКАЯ БОЛЬНИЦА Г. ИЗБЕРБАШ РД

3.1 Организация и проведение ревизии кассы и контроль за соблюдением кассовой дисциплины

3.2 Анализ состояния кассовых операций

3.3 Совершенствование учета и контроля кассовых операций

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В процессе осуществления своей деятельности бюджетные учреждения вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния. Большинство расчетов между организациями производится безналично. Однако нет ни одной фирмы, организации или индивидуального предпринимателя, которые смогли бы вести свою деятельность, не сталкиваясь с кассовыми операциями. Говоря о кассовых операциях, всегда подразумеваются действия, связанные с платежами, осуществляемыми путем наличных расчетов. Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть произведены в одной-единственной форме - путем их передачи во исполнение какого-либо гражданско-правового обязательства. Кассовые операции, как разновидность финансовых операций это операции по приему и выдаче денег из касс организаций, банка.

Актуальность темы дипломной работы заключается в том, что денежные средства являются наиболее ограниченным ресурсом, и успех деятельности бюджетного учреждения, во многом определяется способностью руководителя рационально их распределять и использовать. Эффективное управление денежными средствами бюджетного учреждения может быть построено только после тщательного изучения системы учета денежных средств в организации. Таким образом, изучение особенностей бухгалтерского учета, анализа и контроля кассовых операций имеет исключительно важное значение для правильной организации денежного обращения, эффективного использования финансовых ресурсов и обеспечения бесперебойного удовлетворения денежной наличностью неотложных нужд бюджетного учреждения.

Актуальность данной темы обусловлена также тем, что за последние годы в бухгалтерском учете произошли существенные изменения, связанные с продолжением его реформирования созданием системы учета позволяющей формировать полную информацию о секторе государственного управления, финансовой отчетности соответствующей международным требованиям и т.д.

Наличные расчеты в бюджетных учреждениях должны являться объектом пристального внимания. В процессе наличных расчетов происходит исполнение бюджета, обязательств с работниками по оплате труда, возникают налоговые обязательства

Цель дипломной работы состоит в изучении теоретических и практических аспектов бухгалтерского учета, анализа и контроля денежных средств в кассе бюджетного учреждения. Таким образом, предметом исследования работы выступают кассовые операции с денежными средствами.

Объектом исследования является муниципальное учреждение Центральная городская больница г. Избербаш РД.

Задачами дипломной работы выступают:

- анализ нормативно-правовое регулирование бухгалтерского учета кассовых операций в бюджетных организациях;

- изучение документального оформления учета кассовых операций, а также изучение аналитического и синтетического учета кассовых операций в бюджетных учреждениях;

- изучение учета кассовых операций в соответствии с программой «1С бухгалтерия»;

- изучение и анализ организации системы бухгалтерского учета кассовых операций на примере МУ Центральная городская больница г. Избербаш РД;

- анализ состояния кассовых операций в МУ Центральная городская больница г. Избербаш РД;

- разработка рекомендаций по совершенствованию системы учета кассовых операций.

При написании дипломной работы были использованы научные труды отечественных авторов, посвященные бухгалтерскому учету, таких как Н.П. Кондраков, Ю.А. Бабаев, Н.Н. Токарев и др.

Кроме того, были изучены и использованы нормативно-правовые документы, регулирующие бухгалтерский учет кассовых операций в бюджетных учреждениях, а также актуальные материалы статей в периодических изданиях.

Дипломная работа включает введение, три главы, заключение, список использованных источников и приложение. Список использованной литературы включает 43 наименований. В работе имеются 9 рисунков и 8 таблиц.

ГЛАВА I . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Нормативно-правовое регулирование бухгалтерского учета в бюджетных организациях

В результате политических и экономических реформ, проводимых в России, изменилась сущность бухгалтерского учета и функции, выполняемые им в организациях.

В области бухгалтерского учета назрела необходимость перемен вследствие ряда внешних и внутренних факторов правового и экономического характера, главными из которых явились: изменение правовой базы деятельности организации; расширение сфер деятельности организации; самостоятельный выход на внешнеэкономический рынок; изменение бюджетной политики и др. [18]

Эти факторы потребовали перемен в области организации бухгалтерского учета и отчетности как в целом по стране, так и на уровне отдельной организации. В Российской Федерации была утверждена Государственная программа перехода РФ на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики, в исполнение которой Министерством финансов разработана концепция развития системы нормативных документов, регулирующих бухгалтерский учет для организаций Российской Федерации.

Постановлением Правительства РФ от 22 мая 2004 г. № 249 утвержден план мероприятий по реализации Концепции реформирования бюджетного процесса в Российской Федерации в 2004 -2006 гг. Составной частью данного плана является реформирование учета в бюджетных организациях.[26]

Основополагающими документами по реформированию бюджетного учета в соответствии с принятой концепцией являются: [25]

- Федеральный закон от 20 августа 2004 г. № 120-ФЗ «О внесении изменений

в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений»;

- Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006 г. №25н;

- приказ Минфина России от 27 августа 2004 г. № 72н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации при составлении и исполнении бюджетов всех уровней, начиная с бюджетов на 2005 год»;

- Методические указания по внедрению Инструкции по бюджетному учету, утвержденные приказом Минфина России от 24 февраля 2005 г. № 26н;

- Инструкция о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности, утвержденная приказом Минфина России от 21 января 2005 г. № 5н (в ред. приказа Минфина России от И ноября 2005 г. № 137н).

В соответствии с данными нормативными документами начиная с 1 января 2005 г. лимиты бюджетных обязательств, ассигнования, сметы необходимо составлять, а кассовые и фактические расходы необходимо вести в разрезе новой бюджетной классификации. Новые коды бюджетной классификации необходимо указывать также и в платежных документах.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы, регулирующие движение денежных средств и кассовых операций целесообразно представить в виде следующей системы:

Первый уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета, в том числе кассовых операций в бюджетных организациях. К ним относятся:

- Гражданский кодекс Российской Федерации.

- Налоговый Кодекс Российской Федерации.

- Бюджетный кодекс Российской Федерации.

- Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 года. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность, требования к составлению первичной документации и учетных регистров;

- Федеральным законом от 26 апреля 2007 г. № 63-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации»

- Федеральный закон от 20 августа 2004 г. № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений»

- Федеральный закон от 22 мая 2003 г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

- Постановление Правительства Российской Федерации от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями» и др.

Второй уровень: нормативные акты и методические указания органов власти, регулирующих бухгалтерский учет. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. К ним относятся:

- Инструкция по бюджетному учету. Утверждена приказом Минфина России 10 февраля 2006 г. № 25н.

- Инструкция о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности. Утверждена приказом Минфина России от 21 января 2005 г. № 5н.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина России от 13 июня 1995 г. №49.

- Порядок ведения кассовых операций в Российской Федерации. Инструкция Центрального банка РФ от 4 октября 1993 г. № 18.

- Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами. Указание Центрального банка РФ от 14 ноября 2001 г. № 1050-У.

- О безналичных расчетах в Российской Федерации. Положение Центрального банка РФ от 3 октября 2002 г. № 2-П.

- О внесении изменений и дополнений в Положение Банка России от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации». Указание Центрального банка РФ от 3 марта 2003 г. № 1256-У.

- Инструкция о расчетах, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР. Утверждена Госбанком СССР 30 октября 1986 г. №28 (с последующими изменениями и дополнениями).

- Приказ Минфина России от 21 июня 2001 г. № 46н «О порядке открытия и ведения лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета».

- Приказ Минфина России № 36н, Федерального казначейства № 4н от 3 марта 2006 г. «О применении порядка открытия и ведения лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета».

- Приказ Минфина России от 23.09.2005 № 123н «Об утверждении форм регистров бюджетного учета» и др.

К третьему уровню относятся локальные правовые документы бюджетных учреждений, принятие которых предусмотрено Инструкцией по бюджетному учету № 25н. Такими документами являются приказ руководителя бюджетного учреждения об утверждении графика документооборота; приказ руководителя бюджетного учреждения о порядке проведения инвентаризации и др.

Таким образом, компетенцию по организации наличного денежного обращения на территории Российской Федерации, а также функции по определению порядка ведения кассовых операций законодатель возложил на Банк России (статья 34 Федерального закона от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России))». [24]

Центральный Банк Российской Федерации в соответствии с предоставленными полномочиями устанавливает некоторые условия денежного обращения и разъясняет особенности применения в практической деятельности положений «Порядка ведения кассовых операций».

В бюджетной сфере не существует аналога Положений по бухгалтерскому учету (ПБУ), действующих в негосударственном секторе. ПоэтомуМинистерство финансов Российской Федерации разрабатывает и утверждает инструкции о ведении бухгалтерского учета и отчетности в бюджетных учреждениях, а такжепо согласованию с Госкомстатом РФ унифицированные формы первичной учетной документации по учету кассовых операций. (инструкции 25н, 5н).

Сложившаяся в настоящее время система правового регулирования бюджетного учета является динамично развивающейся и связана с изменениями в законодательстве в связи с проведением бюджетной реформы. Данная реформа поддерживается новой системой бюджетного учета и отчетности, позволяющей отслеживать не только правильность расходования бюджетных средств, но и результативность их использования по каждому бюджетному году и в целом при завершении программы, а также объективно оценивать активы и обязательства органов государственной власти Российской Федерации.

Новая система учета, в отличие от старой, предусматривает внедрение в нее кодов Бюджетной классификации (КБК), что позволит объединить учет у исполнителей бюджета и у бюджетных организаций, а также осуществлять контроль за движением бюджетных средств от источников доходов до конечных получателей. [5]

1.2 Порядок и организация ведения кассовых операций в бюджетных организациях

В связи с принятием Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 26.08.2004 N 25н (далее - Инструкция N 25н), можно говорить о создании системы учета, позволяющей формировать полную информацию о секторе государственного управления.[26] Новая Инструкция предусматривает в своем составе объекты учета, соответствующие международным требованиям к финансовой отчетности. В то же время такой объект учета, как кассовые операции, оказался наиболее консервативным. Изменения в учете связаны в основном с применением нового Плана счетов и новых регистров учета.

Пункт 94 Инструкции N 25н регламентирует, что при оформлении и учете кассовых операций учреждения руководствуются порядком ведения кассовых операций в Российской Федерации, установленным Центральным банком РФ с учетом некоторых особенностей. Таким образом, основополагающим документом, регулирующим порядок оформления и учет кассовых операций, как и прежде, является Порядок ведения кассовых операций в РФ, утвержденный Решением Совета директоров Центрального Банка России от 22.09.1993 N 40 (далее - Порядок ведения кассовых операций). [5]

В соответствии с этим документом организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Учреждения производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Центральным банком РФ в соответствии с законодательством Российской Федерации.

Однако в практике финансово-хозяйственной деятельности учреждений существует необходимость операций, связанных с платежами, осуществляемыми путем наличных расчетов.

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть произведены в одной-единственной форме - путем их передачи во исполнение какого-либо гражданско-правового обязательства. [45] Лимит расчетов наличными установлен в пункте 1 Указания Центробанка № 1843-У. Он повышен почти в два раза - с 60000 до 100000 руб. [38]

Лимит установлен для расчетов по одному договору. Заметим, что в прошлом Указании Банка России № 1050-У речь шла об ограничении «по одной сделке». Из-за этой формулировки возникало много споров. В результате Центробанку пришлось разъяснять, что под сделкой имеется в виду договор (совместное письмо Центробанка от 2 июля 2002 г. № 85-Т и МНС России от 1 июля 2002 г. № 24-2-02/252). Новое Указание Банка России от 20 июня 2007 г. № 1843-У сформулировано с учетом этого и подобных неясностей уже не содержит.

За нарушение лимита расчетов организацию могут оштрафовать на сумму от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ). Этот штраф предусмотрен для того, кто рассчитывается наличными. Штраф установлен и для должностных лиц организации. Его сумма - от 4000 до 5000 руб. [25]

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Перечень целей, на которые можно потратить средства из кассы, значительно расширен. [19] Он позволяет тратить наличные деньги организации:

- на заработную плату, стипендии и другие выплаты работникам (в том числе социального характера);

- на командировочные расходы;

- на оплату товаров (кроме ценных бумаг), работ, услуг;

- на возврат покупателям или заказчикам ранее оплаченных наличными авансов;

- на выплаты страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Учитывая, что за последние шесть лет цены существенно выросли, решение о повышении лимита можно назвать вполне справедливым. И все же вероятность того, что у компании возникнет потребность в наличных расчетах в сумме более чем 100 000 руб., осталась. Это можно сделать с помощью следующих способов: разбить большой договор на несколько маленьких; платить не по договору, а по заявкам и счетам; рассчитаться через физическое лицо

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.[9] При осуществлении расчетов с населением прием наличных денег учреждениями производится с обязательным применением контрольно-кассовых машин. В силу п. 1 ст. 3 Закона о ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт на территории Российской Федерации применяются модели контрольно-кассовой техники, включенные в Государственный реестр. Контрольно - кассовые машины, используемые для денежных расчетов с населением, подлежат регистрации в налоговых органах по месту нахождения предприятия. Контроль за соблюдением правил использования контрольно-кассовых машин, за полнотой учета выручки денежных средств на предприятиях осуществляют налоговые службы. [13]

Руководители организаций обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В случаях, когда по вине руководителей организации не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций - заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Кассы организаций могут быть застрахованы в соответствии с действующим законодательством.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации. Результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения органов внутренних дел производят проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций. [9]

О результатах проверки составляется акт в 4-х экземплярах, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй - отсылается в страховую компанию, третий - высылается в вышестоящую организацию (в случае ее наличия), а четвертый - остается у предприятия. [16]

Ведение кассовых операций возложено на кассира. При приеме на работу специалиста, на которого будут возложены обязанности кассира, в соответствии с п. 32 Порядка ведения кассовых операций руководитель обязан ознакомить его с порядком ведения кассовых операций в РФ, после чего с кассиром заключается договор о полной материальной ответственности. На практике можно порекомендовать делать расписку об ознакомлении с правилами ведения кассовых операций на бланке договора.

На основании заключенного с ним договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги, за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Отсутствие договора о полной материальной ответственности исключает возможность взыскания сумм недостач в полном объеме. В этом случае к кассиру может быть применена только ограниченная материальная ответственность: взыскан ущерб в размере, не превышающем его оклад.

Приведенный выше порядок действует и в случае возложения по приказу руководителя обязанностей кассира на работников подразделений, обслуживаемых централизованными бухгалтериями.

Руководителям бюджетных учреждений при приеме на работу и назначении работников на должности, связанные с ведением кассовых операций, рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих работниках (Приложение N 2 "Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке" к Порядку ведения кассовых операций). При этом необходимо помнить, что к ведению кассовых операций не допускаются лица:

- ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

- страдающие хроническими психическими заболеваниями;

- систематически нарушающие общественный порядок;

- злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

В соответствии с п. 35 Порядка ведения кассовых операций бюджетные организации, в штате которых предусмотрен один кассир, в случае временной его замены (отпуск, больничный лист) исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия. С данным работником необходимо заключить договор о полной индивидуальной материальной ответственности и под расписку ознакомить его с порядком ведения кассовых операций. Передача ценностей оформляется актом в трех экземплярах, один из которых передается материально-ответственному лицу, сдавшему ценности, второй - материально-ответственному лицу, принявшему ценности, а третий остается в бухгалтерии. Если работа оставлена кассиром внезапно, то есть передача кассы не была произведена должным образом, то находящиеся в кассе ценности пересчитываются другим работником в присутствии руководителя и главного бухгалтера либо комиссии, назначенной руководителем.

При малом объеме кассовых операций обязанности кассира может выполнять любое должностное лицо предприятия, которому директор поручит ведение кассовых операций, или главный бухгалтер. При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия, а в карточках образцов подписей, сдаваемых в банк, ниже строки с образцом подписи главного бухгалтера делается приписка: “других счетных работников в штате нет”. После издания приказа (решения, постановления) о назначении кассира на работу руководитель организации обязан ознакомить его под расписку с Порядком ведения кассовых операций в РФ и заключить с ним договор о пол ной материальной ответственности.

В кассе сумма наличных денежных средств не должна превышать лимита, установленного отделением Федерального казначейства на основании ежегодно составляемого учреждением расчета лимита кассы. Денежные средства сверх установленного лимита могут храниться в кассе только в период выдачи заработной платы, но не более трех дней, включая день получения денег в банке (п. 9 Порядка ведения кассовых операций).

Необходимо помнить, что действующими нормативными актами не предусмотрен остаток денежных средств в кассе учреждения по состоянию на начало года (1 января) (п. 20 Инструкции о порядке представления годовой, квартальной и месячной бюджетной отчетности <1>).

Расчет лимита остатков в кассе оформляется в двух экземплярах. Форма этого расчета приведена в Приложении 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации (утв. Центральным банком РФ от 5 января 1998 г. N 14-П). Отметим, что лимит остатка денег в кассе определяется исходя из объемов налично-денежного оборота организации с учетом особенностей режима ее деятельности, порядка и сроков сдачи наличных денежных средств в банк, обеспечения сохранности и сокращения встречных перевозок ценностей.

При этом лимит остатка денег в кассе может устанавливаться:

- в размерах, необходимых для обеспечения нормальной работы организации с утра следующего дня;

- в пределах среднедневной выручки наличными деньгами;

- в зависимости от установленных сроков сдачи и суммы денежной выручки;

- в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплат социального характера и стипендий).

Лимит остатка кассы может пересматриваться в течение года в установленном порядке по обоснованной просьбе организации (в случае изменения объемов кассовых оборотов, условий сдачи выручки и других), а также в соответствии с договором банковского счета. Всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе учреждения обязаны сдавать в банк в порядке и сроки, согласованные с обслуживающими банками. Учреждения не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в т.ч. на оплату труда.

Учреждения могут хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3-х рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней), включая день получения денег.[9]

Проверки сумм наличных средств в кассах бюджетных учреждений могут осуществлять как банки, так и финансовые органы.

Выдача наличных денег под отчет производится из касс учреждений на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителями учреждений.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию учреждения отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается. Учёт всех операций по движению наличных денежных средств кассир осуществляет в кассовой книге.

1.3 Общеэкономическая характеристика ЦГБ г. Избербаша РД

Избербашская центральная городская больница является муниципальным учреждением, координацию и регулирование деятельности которого осуществляется Администрацией г. Избербаша и Министерством здравоохранения Республики Дагестан.

Учреждение переименовано из муниципального учреждения "Избербашское территориальное медицинское объединение" в муниципальное учреждение "Центральная городская больница г. Избербаш" согласно приказа Минздрава РД от 27.03.2001г. №-107П. Официальное наименование учреждения - Избербашская центральная городская больница (сокращенное - ЦГБ г. Избербаша Республики Дагестан).

Учредителем ЦГБ г. Избербаш является комитет по управлению имуществом г. Избербаш. Учреждение является юридическим лицом, находящимся в ведении Горадминистрации и Минздрава РД. Имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием и с наименованием вышестоящего органа управления здравоохранением, штамп и бланк, а также зарегистрированную в установленном порядке эмблему.

Целью создания ЦГБ г. Избербаш является наиболее полное удовлетворение потребности населения г. Избербаша в квалифицированной медицинской помощи, повышение ее качества, рациональное и эффективное использование кадровых, финансовых и материальных ресурсов ЦГБ, достижение высоких конечных результатов деятельности всех служб и структурных подразделений ЦГБ.

Предметом деятельности ЦГБ г. Избербаш является: осуществление медико-санитарных профилактических мероприятий, направленных на предупреждение и снижение общей заболеваемости, инвалидности и смертности в городе. А также оказание первичной медицинской помощи, в том числе:

- «скорой» и неотложной медицинской помощи при внезапных заболеваниях и состояниях, угрожающих жизни больного, несчастных случаях и травмах, отравлениях, суицидальных попытках, при родах, острых тяжелых заболеваниях;

- лечебной и диагностической помощи больным в амбулаторных условиях, включая неотложную и доврачебную медпомощь при острых и обострении хронических заболеваний, травмах и несчастных случаях;

- диагностика и лечение больных на дому;

- восстановительное лечение больных в амбулаторных условиях;

- проведение мероприятий по профилактические заболеваний;

- оказание стоматологической помощи населению;

- стационарная помощь больным острыми и с обострениями хронических заболеваний, травмами, ожогами, отравлениями, при беременности, родах;

- реабилитационные мероприятия в стационарных условиях;

- отбор и организация направления больных на консультации и стационарное лечение в специализированные республиканские учреждения и МСЭК;

- строгое выполнение медико-экономических стандартов по оказанию медицинской помощи населению.

Помимо основных видов деятельности Учреждение вправе осуществлять некоторые виды предпринимательской медицинской деятельности согласно Постановлению правительства РФ №41 от 23 января 1992г. во всех структурных подразделениях ЦГБ и согласно прейскуранту цен на медицинские услуги, утвержденного в Минздраве Республики Дагестан.

Имущество, отраженное в балансе, закреплено за ЦГБ г. Избербаш на праве оперативного управления. Имущество Избербашской ЦГБ является муниципальной собственностью. Источником формирования имущества учреждения, в т.ч. финансовых средств, являются:

- имущество, закрепленное собственником или уполномоченным им органом в установленном порядке;

- имущество, приобретенное за счет бюджетных средств, выделяемых учреждению по смете;

- бюджетные ассигнования и другие поступления от Минздрава РД;

- средства, поступившие в соответствии с Законом Российской Федерации «О медицинском страховании граждан в Российской Федерации»;

- внебюджетные средства;

- доход получаемый от платных видов разрешенной предпринимательской деятельности;

- доходы от ценных бумаг;

- амортизационные отчисления;

- кредиты банков и других кредиторов;

- безвозмездные и благотворительные взносы, пожертвования организаций, учреждений и граждан;

- иные источники в соответствии с законодательством РФ

Доходы, полученные учреждением от разрешенной уставом предпринимательской деятельности и приобретенное за счет этих средств имущество поступает в самостоятельное распоряжение ЦГБ г. Избербаш. Имущество является муниципальной собственностью.

Для анализа состава и структуры имущества и их источников составим аналитическую таблицу 1

Таблица 1

Состав и структура баланса имущества и обязательств ЦГБ г. Избербаша Республики Дагестан за 2007 г.

| Состав активов | руб. | % к итогу | Состав источников | руб. | % к итогу |

| 1. Основные средства | 46,6 | 1. Расчеты с поставщиками | 55,7 | ||

| 2. Материальные запасы | 40,4 | 2. Расчеты с бюджетом | 0,4 | ||

| 3. Дебиторы | 8,1 | 3. Прочие кредиторы | 0,1 | ||

| 4. Денежные средства | 4,9 | 4. Финансовый результат | 44,3 | ||

| Итого | 100,0 | Итого | 100,0 |

Из приведенных в таблице данных видно, что в составе хозяйственных средств рассматриваемой организации преобладают основные средства и материальные запасы, которые составляют 46,6% и 40,4% соответственно всего имущества. Дебиторы и денежные средства составляют 8,1% и 4,9% соответственно. В составе пассивов организации преобладают расчеты с поставщиками (55,7%) Расчеты с бюджетом и прочие кредиторы составляют менее 1%.

Если сравнивать с предыдущим годом то структура баланса претерпела некоторые изменения (таблица 2). Основные средства в составе актива баланса в 2006 г. составляли ??????,2 руб. или 44,7%; материальные запасы ?????,3 руб. или 38,2%; Дебиторы и денежные средства составляли ??????,83 руб. (16,7%) и ?????,92 руб. (0,4%) соответственно.

Таблица 2

Состав и структура баланса имущества и обязательств ЦГБ г. Избербаша Республики Дагестан за 2006 г.

| Состав активов | руб. | % к итогу | Состав источников | руб. | % к итогу |

| 5. Основные средства | 44,7 | 5. Расчеты с поставщиками | 53,6 | ||

| 6. Материальные запасы | 38,2 | 6. Расчеты с бюджетом | 0,1 | ||

| 7. Дебиторы | 16,7 | 7. Прочие кредиторы | 0,6 | ||

| 8. Денежные средства | 0,4 | 8. Финансовый результат | 46,0 | ||

| Итого | 100,0 | Итого | 100,0 |

Техническое состояние разных видов (групп) основных средств оценивается разными параметрами. Однако в условиях отсутствия информации, характеризующей срок использования машин и оборудования и другие условия их эксплуатации, техническое состояние всех основных средств можно оценить с помощью коэффициента изношенности. Коэффициент изношенности исчисляется как отношение общей суммы износа начисленного за весь период эксплуатации основных средств, к первоначальной стоимости.[14]

В рассматриваемой организации к концу 2007 года коэффициент изношенности составляет 0,91. По сравнению с 2006 годом он увеличился на 0,01 (таблица 3).

Таблица 3

Показатели технического состояния основных средств ЦГБ г. Избербаша Республики Дагестан

| № | Показатели | 2006 г. | 2007 г. | Отклонения(+,-) |

| 1. | Среднегодовая первоначальная стоимость основных средств, руб. | |||

| 2. | Сумма амортизации, руб. | |||

| 3. | Коэффициент изношенности, (стр.2/стр.1) | 0,90 | 0,91 | 0,01 |

Из таблицы видно, что стоимость основных средств в 2007 г. возросла по сравнению с предыдущим годом на ?????,7 тыс. руб., в то же время увеличилась и сумма амортизации на ?????,4 тыс. руб. Коэффициент изношенности равный 0,9 показывает что основные средства изношены на 90 %, что говорит о катастрофической ситуации с воспроизводством и техническим состоянием основных средств учреждения. Все это связано, видимо не с очень хорошим состоянием здравоохранения в целом в стране, что подтверждается и усилиями правительства в исправлении ситуации в виде включения развития здравоохранения в приоритетные национальные проекты.

Источником формирования финансовых средств предприятия в основном являются бюджетные и внебюджетные средства. В частности источники финансирования дефицита бюджета в 2007 г. составили ???????,00 руб. Однако согласно уставу ЦГБ г. Избербаша может заниматься и некоторыми видами предпринимательской деятельности – реализацией медицинских услуг, продукции. Доходы от рыночной деятельности ЦГБ г. Избербаша составили в 2006 г. ?????,11 руб., а в 2007 г. уже ?????,00 руб., что на -????,1 руб. меньше.

Анализ расходов ЦГБ г. Избербаша представлен в таблице 4.

Таблица 4

Анализ состава расходов ЦГБ г. Избербаша Республики Дагестан за 2006-2007 г.г., руб.

| № | Статьи расходов | 2006 г. | 2007 г. | Отклонение (+,-) |

| 1. | Оплата труда и начисления на оплату труда | 6769746,05 | 9422820,86 | 2653074,81 |

| 2. | Приобретение услуг | 5071160,10 | 7526079,34 | 2454919,24 |

| 3. | Расходы по операциям с активами | 3395932,48 | 3408642,83 | 12710,35 |

| 4. | Прочие расходы | 164786,90 | 519885,00 | 355098,10 |

| 5. | Всего расходов | 15401625,53 | 20877428,03 | 5475802,50 |

Как видно из таблицы, фактических расходов организации в 2007 году было на ????,8 тыс. руб. больше, чем в 2006 году.

Важнейшей и наиболее существенной статьей расходов ЦГБ г. Избербаша, как и других бюджетных учреждений, является оплата труда. Расходы на оплату труда вместе с отчислениями на социальные нужды составляют 9422,82 тыс. руб., в том числе заработная плата – 7166,45 тыс. руб. Следующая наиболее значительная статья расходов - это приобретение услуг. Эти расходы в текущем году увеличились по сравнению с 2006 годом на 2454,9 тыс. руб. Расходы по этой статье идут в основном на коммунальные услуги 2407,05 тыс. руб. и услуги по содержание имущества 3625,25 тыс. руб., последнее видимо, обусловлено высокой степенью изношенности основных средств учреждения.

Расходы по операциям с активами в 2007 г. составили 3408,64 тыс. руб. в т. ч. амортизация основных средств и нематериальных активов – 683,09 тыс. руб.; расходование материальных запасов – 2725,55 тыс. руб.;

ГЛАВА II . БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В МУ ЦЕНТРАЛЬНАЯ ГОРОДСКАЯ БОЛЬНИЦА Г. ИЗБЕРБАШ РД.

2.1 Документальное оформление и бухгалтерский учет денежных средств в кассе

Согласно п. 12 Порядка кассовые операции должны оформляться типовыми формами первичной учетной документации. Бюджетные учреждения при ведении бухгалтерского учета также руководствуются Инструкцией по бюджетному учету N 25н. Согласно Приложению N 2 Инструкции бюджетные учреждения используют формы первичных документов класса 03 Общероссийского классификатора управленческой документации (ОКУД):

- приходный кассовый ордер - ф. 03100001;

- расходный кассовый ордер - ф. 03100002;

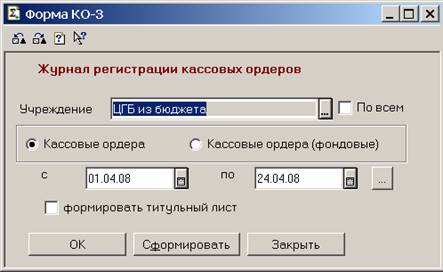

- журнал регистрации приходных и расходных кассовых ордеров - ф. 03100003.

Кроме того, они применяют регистры бюджетного учета класса 05 ОКУД:

- кассовая книга - ф. 0504514;

- ведомость на выдачу денег из кассы подотчетным лицам - ф. 0504501. [3,24]

Прием наличных денег кассами учреждений производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя учреждения.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс учреждений производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером учреждения или лицами, на это уполномоченными.

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя учреждения, подпись его на расходных кассовых ордерах не обязательна.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя.

При выдаче денег из кассы под отчет нескольким лицам оформляется Ведомость (ф. 0504501). Каждая законченная Ведомость оформляется как расходный кассовый ордер.

Необходимо помнить о том, что выписка нескольких расходных кассовых ордеров на одного и того же сотрудника по разным субсчетам счета 20800 000 "Расчеты с подотчетными лицами" является нарушением Порядка ведения кассовых операций. В этом случае в поле расходного ордера для отражения корреспонденции счетов их следует отразить в несколько строк, а в графе, отражающей сумму, отразить не только сумму по каждому аналитическому счету, но и итоговую. [19]

Если заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится. Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Выдача денег лицам, не состоящим в списочном составе учреждения, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: "По доверенности". Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя. На титульном листе платежной ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера учреждения или лиц на это уполномоченных. В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам. [26]

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

При наличии в платежных ведомостях невыплаченных сумм по заработной плате, денежному довольствию и стипендиям составляются отдельные "Реестры депонированных сумм" (ф. 0504047) с внесением в них каждого лица, не получившего заработную плату, денежное довольствие или стипендию. Реестр заполняется кассиром на основании платежной или расчетно-платежной ведомости, в которой против фамилий лиц, не получивших заработную плату, стипендию или денежное довольствие, следует поставить штамп или сделать отметку от руки "Депонировано". В конце платежной ведомости необходимо сделать надпись о фактически выплаченных и подлежащих депонированию суммах. Затем следует сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: "Расходный кассовый ордер N ____". Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: "Деньги по ведомости выдавал (подпись)". Выдача денег кассиром и раздатчиком по одной ведомости запрещается.

Бухгалтерия производит проверку отметок, сделанных кассирами в платежных (расчетно-платежных ведомостях) и подсчет выданных и депонированных по ним сумм.

Депонированные суммы на следующий день сдаются для зачисления на счет учреждения, открытый в органах, осуществляющих кассовое обслуживание исполнения бюджетов, в учреждениях Центрального банка РФ или кредитных организациях. На сданные суммы составляются расходные кассовые ордера.

Аналитический учет депонированных сумм раздельно по заработной плате, денежному довольствию и стипендиям ведется в "Книге аналитического учета депонированной заработной платы, денежного довольствия и стипендий" (ф. 0504048). Записи производятся по каждому депоненту, при необходимости с указанием структурного подразделения учреждения. В соответствующих графах "Кредит" должны быть указаны месяц и год, в котором образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы. А в графах "Дебет" - против фамилии депонента записывается номер расходного кассового ордера и выплаченная сумма. В конце месяца в книге подсчитываются итоги по графам "Кредит" и "Дебет" и выводится кредитовый остаток на начало следующего месяца.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера и заменяющие их документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной). Подчистки, помарки или исправления в этих документах не допускаются. В приходных и расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Выдача приходных и расходных кассовых ордеров или заменяющих их документов на руки лицам, вносящим или получающим деньги, запрещается. Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить: [21]

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной надписи (подписи) руководителя учреждения или лиц на это уполномоченных;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

При несоблюдении одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера, или заменяющие их документы, немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью "Оплачено" с указанием даты (числа, месяца, года).

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи. Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме "Вкладной лист журнала регистрации приходных и расходных кассовых ордеров", составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению. [26]

Все поступления и выдачи наличных денег учреждения учитывают в кассовой книге. Учет кассовых операций в учреждениях как в валюте Российской Федерации, так и в иностранных валютах ведется в кассовой книге ф. 0504514. Поступление и расходование наличных денежных средств в иностранной валюте ведется на отдельных листах Кассовой книги (ф. 0504514) по видам иностранных валют.

Каждое учреждение ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного учреждения. Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера учреждения или лица, его заменяющего. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

В учреждении при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. [26]

По окончании календарного года (или по мере необходимости) машинограммы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера учреждения и книга опечатывается. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера учреждения.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход учреждения.

Учет операций по движению наличных денежных средств ведется в Журнале операций по счету 20104 000 "Касса" на основании кассовых отчетов. При отражении операций по получению бюджетными учреждениями наличных денег и выплаты их из кассы применяются счета бюджетного учета 20104 510 "Поступления в кассу" и 20104 610 "Выбытия из кассы". Для счета 20104 установлен тип классификации - "Источники внутреннего финансирования дефицитов бюджетов". [5]

Порядок обеспечения наличными деньгами получателей средств федерального бюджета утвержден Приказом Минфина России от 21.09.2004 N85н "О порядке обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации" (далее - Приказ N85н).

Для снятия наличных денежных средств с лицевого счета бюджетное учреждение должно получить в учреждении Банка России или кредитном учреждении денежную чековую книжку. Для этого составляется Заявление на получение необходимого количества денежных чековых книжек (ф. 0510031 согласно Приложению N 2 к Приказу N 85н).

Для снятия наличных средств по чеку оформляется Заявка на получение наличных денег (ф. 0510033 согласно Приложению N 3 к Приказу N 85н). Указанные в Заявке показатели бюджетной классификации должны отражать содержание операции в соответствии с направлениями использования средств, отраженными в графе денежного чека "Цели расхода". На каждую Заявку оформляется отдельный денежный чек. Денежные чеки принимаются в течение 10 дней со дня их выписки, не считая дня выписки.

Согласно п.1 Приказа N 85н для осуществления операций с наличными деньгами получателей средств бюджетной системы органам Федерального казначейства (далее - ОФК) открываются счета на балансовом счете N 40116 "Средства для выплаты наличных денег бюджетополучателям" (далее - счет 40116) в учреждении Банка России или кредитных организациях.

Для подкрепления счета N 40116 производится списание со счетов N 40105 "Средства федерального бюджета" и N 40503 "Средства предприятий, находящихся в федеральной собственности. Бюджетные учреждения" и зачисление средств на счет N 40116.

При таком порядке возникают временные кассовые разрывы. Подобная ситуация возникает и при сдаче наличных средств на лицевой счет. Причины возникновения и подробности отражения возникающего временного кассового разрыва изложены в совместном Письме Минфина России N 02-14-10а/462 и Федерального казначейства Российской Федерации N 42-7.1-01/5.1-58 от 18.03.2005 "О порядке применения Правил обеспечения наличными деньгами получателей средств бюджетов". Однако с введением Инструкции N 25н изменились используемые в проводках счета бюджетного учета. Схема новых бухгалтерских записей приведена в таблице 5.

Таблица 5

Корреспонденция проводок при операциях получения и сдачи наличных денег на лицевой счет, открытый в ОФК

| N п/п | Код счета | Содержание операции | Документ- основание | |

| по дебету | по кредиту | |||

| 1 | 21003 560 | 30405 000 или 20101 610 | Отражение кассового расхода | Заявка с отметкой об исполнении |

| 2 | 20104 510 | 21003 660 | Получение наличных денег в кассу учреждения | Приходный кассовый ордер |

| 3 | 21003 560 | 20104 610 | Возврат неиспользованныхналичных денег | Расходный кассовый ордер, Квитанция к объявлению на взнос наличных |

| 4 | 30405 000 или 20101 510 | 21003 660 | Восстановление кассового расхода | Справка органа казначейства (ф. 0504833), приложенная к Выписке из лицевого счета |

Основанием для отражения операции по кассовому расходу на соответствующем лицевом счете получателя бюджетных средств является Заявка с отметкой ОФК об исполнении (штамп "Исполнено"). Получатель бюджетных средств на основании Заявки с отметкой об исполнении, приложенной к Выписке из соответствующего лицевого счета, формирует запись в бухгалтерском учете (строка 1 таблицы 1).

В строке 2 таблицы 1 указана корреспонденция счетов при оформлении приходного кассового ордера при наличии кассового разрыва.

В строках 3 и 4 таблицы 1 указана корреспонденция счетов при сдаче наличных денег на лицевой счет. Справка по ф. 0504833 предназначена для отражения совершаемых при кассовом обслуживании исполнения бюджета дополнительных операций, не требующих документов от плательщиков и получателей средств бюджетов. [45]

Рассмотрим оформление бухгалтерских записей операций по движению денежных средств в кассе бюджетного учреждения на примере МУ Центральная городская больница г. Избербаш РД..

Пример. Бюджетное учреждение - государственное учреждение здравоохранения " МУ Центральная городская больница г. Избербаш РД. ", находящееся в ведении Министерства здравоохранения РД. Оно является получателем средств бюджета субъекта РФ, имеет лицевой счет в ОФК по учету бюджетных средств.

В МУ Центральная городская больница г. Избербаш РД. 24 февраля 2008 г. с лицевого счета по учету бюджетных средств учреждения в ОФК получены в кассу и выданы из кассы денежные средства в сумме 611 000 руб. в пределах, утвержденных лимитов бюджетных обязательств, в т.ч.:

- на выплату аванса сотрудникам за февраль 2008 г. в сумме 600 000 руб.;

- на командировочные расходы К. М. Магомедову, которому предстоит командировка с 26 февраля по 7 марта 2006 г., в сумме 11 000 руб., в т.ч.:

суточные 1400 руб., расходы на проезд 3600 руб., оплата услуг гостиницы 6000 руб.

Денежные средства на командировочные расходы в сумме 11 000 руб. выданы К.М. Магомедову под отчет в день получения денег в кассу учреждения, т.е. 24 февраля 2008 г.

Платежная ведомость на выдачу заработной платы сотрудникам за первую половину февраля 2008 г. закрыта и проведена по кассе спустя 3 рабочих дня с момента получения денежных средств в кассу, т.е. 26 февраля 2008 г.

В бюджетном учете МУ Центральная городская больница г. Избербаш РД. данные операции отражаются следующим образом:

- получены 24 февраля 2008 г. по приходному кассовому ордеру N 28 денежные средства с лицевого счета по учету бюджетных средств в ОФК на выплату:

- заработной платы за первую половину февраля 2008 г. в сумме 600 000 руб. (на основании Заявки с отметкой об исполнении ОФК)

| Дебет | 1 21003 560 | "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

| Кредит | 1 30405 211 | "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по заработной плате" |

И

| Дебет | 1 20104 510 | "Поступления в кассу" |

| Кредит | 1 21003 660 | "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

- командировочных расходов в сумме 11 000 руб., в т.ч.:

- суточных в сумме 1400 руб.

| Дебет | 1 21003 560 | "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

| Кредит | 1 30405 212 | "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по прочим выплатам" |

и

| Дебет | 1 20104 510 | "Поступления в кассу" |

| Кредит | 1 21003 660 | "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

- оплаты проезда к месту командировки и обратно в сумме 3600 руб.

| Дебет | 1 21003 560 | "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

| Кредит | 1 30405 222 | "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате транспортных услуг" |

И

| Дебет | 1 20104 510 | "Поступления в кассу" |

| Кредит | 1 21003 660 | "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

- оплаты услуг за проживание в гостинице в сумме 6000 руб.

| Дебет | 1 21003 560 | "Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

| Кредит | 1 30405 226 | "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате прочих услуг" |

И

| Дебет | 1 20104 510 | "Поступления в кассу" |

| Кредит | 1 21003 660 | "Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств" |

24 февраля 2008 г. по расходному кассовому ордеру N 43 выданы денежные средства под отчет К. М. Магомедову на командировочные расходы в сумме 11 000 руб., в т.ч.:

- суточные в сумме 1400 руб.

| Дебет | 1 20802 560 | "Увеличение дебиторской задолженности подотчетных лиц по прочим выплатам" |

| Кредит | 1 20104 610 | "Выбытия из кассы" |

- оплата проезда к месту командировки и обратно в сумме 3600 руб.

| Дебет | 1 20805 560 | "Увеличение дебиторской задолженности подотчетных лиц по оплате транспортных услуг" |

| Кредит | 1 20104 610 | "Выбытия из кассы" |

- оплата услуг за проживание в гостинице в сумме 6000 руб.

| Дебет | 1 20809 560 | "Увеличение дебиторской задолженности подотчетных лиц по оплате прочих услуг" |

| Кредит | 1 20104 610 | "Выбытия из кассы" |

26 февраля 2008 г. закрыта и проведена по кассе платежная ведомость на выплату заработной платы за первую половину февраля 2008 г. в сумме 600 000 руб. (расходный кассовый ордер N 44 от 26 февраля 2008 г.)

| Дебет | 1 30201 830 | "Уменьшение кредиторской задолженности по заработной плате" |

| Кредит | 1 20104 610 | "Выбытия из кассы" |

Определим первые семнадцать знаков кодов счетов бюджетного учета, применявшихся в примере. Первые 17 знаков 26-значных счетов бюджетного учета в указанных проводках соответствуют кодам:

КБК для счета 20104 000 "Касса" 055 08 02 01 00 02 0000, где:

055 - (КБК) код администратора расходов. В примере это Министерство здравоохранения Республики Дагестан (распорядитель бюджетных средств), в соответствии с Приложением 6 "Перечень прямых получателей средств из федерального бюджета" (ППП) к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина России от 21.12.2005 N 152н (далее - Указания N 152н);

08 02 01 00 - код группы, подгруппы, статьи, подстатьи, означающий "Увеличение/уменьшение прочих остатков денежных средств бюджетов субъектов Российской Федерации", согласно Приложению 7 "Классификация источников внутреннего финансирования дефицитов бюджетов РФ" к Указаниям N 152н;

02 - код элемента, соответствующий бюджету субъекта РФ;

0000 - программа, которая в данном случае не определена.

КБК основных расходов для счетов 208, 302, 304 – 055 09 01 471 00 00 327, где:

055 - (КБК) код администратора расходов, т.е. Министерство здравоохранения Республики Дагестан (распорядителя бюджетных средств), в соответствии с Приложением 6 "Перечень прямых получателей средств из федерального бюджета" (ППП) к Указаниям N 152н;

09 01 - (ФКР) код раздела и подраздела, обозначающий "Здравоохранение", согласно Приложению 2 "Функциональная классификация расходов бюджетов Российской Федерации" к Указаниям N 152н;

471 00 00 - (КЦСР) целевая статья "Поликлиники, амбулатории, диагностические центры" из Приложения 3 "Перечень целевых статей функциональной классификации расходов бюджетов Российской Федерации" к Указаниям N 152н;

327 - (КВР) вид расходов "Обеспечение деятельности подведомственных учреждений" из Приложения 4 "Перечень видов расходов функциональной классификации расходов бюджетов РФ" к Указаниям N 152н.

Последние три знака соответствуют кодам экономической классификации расходов, а в части счетов учета активов и обязательств - КОСГУ.

В кассу могут поступать не только деньги, но и денежные документы. В соответствии с п. 96 Инструкции N 25н к ним относятся оплаченные талоны на бензин, на питание и т.п., оплаченные путевки в дома отдыха, почтовые марки и т.п. Денежные документы хранятся в кассе учреждения.

Прием в кассу и выдача из кассы таких документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002), которые регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций по денежным средствам.

Аналитический учет денежных документов ведется по их видам в Карточке учета средств и расчетов. Учет операций с денежными документами ведется в Журнале по прочим операциям. Для учета денежных документов в бюджетном учете применяется счет 201 05 000 "Денежные документы".

Пример 2. Бюджетное учреждение приобрело талоны на бензин на сумму 10 000 руб., которые были выданы подотчетному лицу.

В учете данные операции будут отражены следующим образом табл. 6

Таблица 6

Корреспонденция проводок при учете денежных документов в бюджетном учреждении

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Приобретены талоны на бензин | 1 201 05 510 | 1 302 22 730 | 10 000 |

| Оплачены талоны на бензин | 1 302 22 830 | 1 304 05 340 | 10 000 |

| Талоны на бензин выданы в подотчет | 1 208 22 560 | 1 201 05 610 | 10 000 |

| Списана стоимость талонов на бензин | 1 105 06 340 | 1 208 22 660 | 10 000 |

Учет движения денежных средств в кассе учреждения отражается в Журнале операций по счету "Касса". Записи в журнале операций производятся ежедневно на основании кассового отчета по видам валют.

В Главную книгу переносятся обороты, за исключением операций по получению наличных денежных средств со счета по учету бюджетных (внебюджетных) средств в кассу учреждения и по внесению наличных денег из кассы учреждения на счет по учету бюджетных (внебюджетных) средств, которые отражаются в Журнале операций по банковскому счету.

2.2 Учет кассовых операций в соответствии с программой «1С бухгалтерия для бюджетных учреждений»

Сегодня сложно представить современную бухгалтерию без программного обеспечения. В бюджетной сфере применение учетных программ крайне необходимо и обусловлено следующими факторами:

- сложный план счетов, который включает бюджетную классификацию;

- необходимость ведения аналитического учета;

- обязательный обмен данными документов, участвующих в электронном документообороте с органами казначейства;

- большое количество регистров учета;

- наличие ведомственных особенностей по ведению бюджетного учета.

В МУ Центральная городская больница г. Избербаш РД. для автоматизации бухгалтерского учета используется программа 1С: Бухгалтерия 7.7. 1С: Бухгалтерия 7.7 является универсальной системой для автоматизации ведения бухгалтерского учета. Она может поддерживать различные системы учета, различные методологии учета, использоваться на предприятиях различных типов деятельности.

В системе 1С: Бухгалтерия главные особенности ведения учета задаются в конфигурации системы. К ним относятся основные свойства плана счетов, виды аналитического учета, состав и структура используемых справочников, документов, отчетов и т.д.

В рассматриваемом учреждении используется типовая конфигурация программы «1С: Бухгалтерия для бюджетных учреждений». Она предназначена для автоматизации бухгалтерского учета бюджетных учреждений и реализует стандартную методологию учета в соответствии с требованиями Инструкции по бюджетному учету, утвержденной приказом Минфина России от 10.02.06 г. № 25н, а также другими нормативными правовыми актами, регулирующими порядок ведения бюджетного учета и составления бюджетной отчетности в Российской Федерации.

В типовой конфигурации «1С:Бухгалтерия для бюджетных учреждений» реализован 26-разрядный План счетов. В связи с тем что коды бюджетной классификации (КБК) для каждого бюджетного учреждения индивидуальны, в программе предусмотрена возможность формировать индивидуальный рабочий план счетов. При этом формирование рабочего плана счетов осуществляется в строгом соответствии с их структурой, объявленной в Приложении N 4 к Инструкции.

Программа 1С: Бухгалтерия позволяет автоматизировать все участки учета бюджетной бухгалтерии. Ведение кассовых операций в 1С: Бухгалтерия позволяет решать следующие задачи:

- заполнение первичных кассовых документов (заявки на получение наличных денежных средств, приходные и расходные кассовые ордера, объявления на взнос наличными, ведомости на выдачу денежных средств из кассы подотчетным лицам);

- ведение журнала регистрации кассовых ордеров;

- формирование кассовой книги.

При автоматизированном ведении учета кассовых операций бюджетного учреждения необходимо обеспечить:

- своевременное и правильное отражение в учете операций по движению наличных денежных средств;

- формирование первичных и отчетных документов, предусмотренных Инструкцией и Порядком ведения кассовых операций в Российской Федерации (утвержден Решением Совета директоров Центрального банка Российской Федерации от 22.09.1993 N 40);

- ведение раздельного учета средств по бюджетной и внебюджетной деятельности, а также по КБК (функциональной классификации расходов (ФКР), классификации операций сектора государственного управления (КОСГУ) и кодам доходов (КД);

- получение вспомогательных отчетов и справок о совершенных кассовых операциях.

Программа 1С: Бухгалтерия обеспечивает решение всех перечисленных задач.

Для автоматического оформления операций по поступлению наличных денежных средств в кассу организации в «1С:Бухгалтерии» предназначен документ «Приходный кассовый ордер». (код по ОКУД 0310001). В соответствии с Порядком ведения кассовых операций, приходный кассовый ордер оформляется в бухгалтерии и передается в кассу для принятия наличных денежных средств. В этой связи с документом «Приходный кассовый ордер» работают дважды: сначала его заполняют, сохраняют и распечатывают, а затем, в конце рабочего дня или начале следующего, после получения от кассира отчета, проводят .

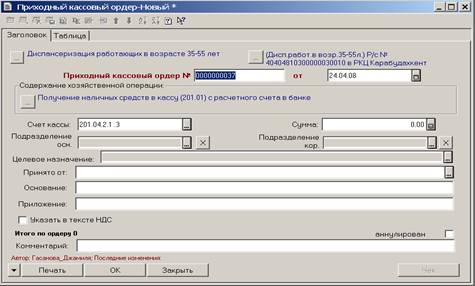

Для выписки приходного кассового ордера заполняется экранная форма документа (рис. 1). Документ можно вызвать из группы "Касса" меню "Документы" главного меню программы или из журнала документов "Касса".

Рис. 1. Экранная форма приходного кассового ордера

Документ можно заполнить вручную или вводом на основании документа. При вводе на основании многие реквизиты документа «Приходный кассовый ордер» заполняются автоматически.

Рассмотрим основные реквизиты документа и порядок их заполнения.

Учреждение

- Кнопка "![]() " позволяет задать учреждение, для которого оформляется кассовый ордер.

" позволяет задать учреждение, для которого оформляется кассовый ордер.

Лицевой счет

![]() кнопка выбора позволяет задать лицевой счет, с которого сняты наличные средства. По умолчанию предлагаются реквизиты счета, заданного для выбранного учреждения в качестве основного.

кнопка выбора позволяет задать лицевой счет, с которого сняты наличные средства. По умолчанию предлагаются реквизиты счета, заданного для выбранного учреждения в качестве основного.

Номер документа заполняется автоматически, но его допускается редактировать.

Дата документа устанавливается в соответствии с установленной рабочей датой программы. Она может быть изменена.

Содержание хозяйственной операции - выбирается из списка.

При выборе хозяйственной операции определяется, из какой группы будет выбираться корреспондирующий счет для оформления операции поступления денег в кассу.

При выборе операции «Прочие» корреспондирующий счет выбирается из списка корректных проводок.

При заполнении реквизита Счет кассы . выбирается субсчет счета 201.04. При оформлении операций с валютой в качестве счета кассы надо выбрать субсчет, у которого установлен признак "Валютный".

Сумма - указывается сумма вносимых в кассу денежных средств.

При оформлении операций в валюте указывается сумма в валюте.

Подразделение осн. - по правилам заполнения унифицированных форм здесь следует указывать подразделение, в котором заполняется документ, выбирается из справочника "Подразделения".

Подразделение кор . - по правилам заполнения унифицированных форм здесь следует указывать подразделение, из которого поступили наличные, выбирается из справочника "Подразделения".

Целевое назначение - выбирается из справочника «Целевое назначение (основания по кассе)».

Принято от – реквизит заполняется автоматически при выборе сотрудника (контрагента) в табличной части документа, также можно ввести строку текста, например: «Из банка по чеку №…». Кроме того, этот реквизит можно заполнить выбором из справочника "Контрагенты" с помощью кнопки выбора.При проведении документа значение этого реквизита будет включено в краткое содержание проводки.

Основание - строкой текста указывается основание для составления ордера (содержание хозяйственной операции). По умолчанию выводится текст, соответствующий целевому назначению. При проведении документа значение этого реквизита будет включено в краткое содержание проводки.

Приложение - перечисляются прилагаемые к ордеру документы с указанием их номеров и дат составления.

После заполнения всех этих реквизитов необходимо перейти к закладке "таблица" где в строки таблицы необходимо ввести необходимые сведения: суммы по объектам аналитического учета; выбрать из списка соответствующее бюджетное обязательство по выбранному лицевому счету; задать код бюджетной классификации расходов (доходов) из справочника «КБК»; задать код экономической классификации расходов (доходов) из справочника «КОСГУ» и пр.

Документ «Приходный кассовый ордер» можно вводить и с использованием режима «Ввод на основании» на основании документов «Заявка на получение наличных денег со счета ОФК», «Поступление родительской платы», «Акт об оказании услуг». Для этого надо найти в соответствующем журнале документ, по которому поступили денежные средства», выбрать его курсором и вызвать из контекстного меню «Действия» пункт «Ввести на основании». Реквизиты документа «Приходный кассовый ордер» будут заполнены данными из документа – основания.

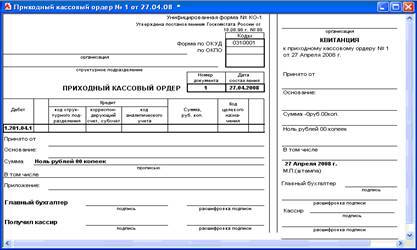

После заполнения всех реквизитов следует проверить правильность составления ордера, сформировав его печатную форму нажатием кнопки "Печать". Правильно заполненный ордер распечатывается. Перед первой печатью приходного ордера рекомендуем вызвать "Предварительный просмотр" (Рис 2).

Рис. 2. Приходный кассовый ордер

К документу можно сформировать дополнительные печатные формы, используя кнопку «стрелка вниз», например, «Бухгалтерскую справку» (ф. 0504833) с расшифровкой данных, указанных в табличной части документа.

Правильно составленный документ сохраняется в журнале, но не проводится - в ответ на предложение программы "Провести документ?" следует ответить "Нет". После прохождения ордера через кассу документ следует провести - открыть документ, нажать кнопку "ОК" и в ответ на предложения программы "Сохранить документ?" и "Провести документ?" следует ответить "Да". При проведении документа автоматически формируется проводка (проводки), отражающая операцию на счетах бухгалтерского учета.

Документ имеет дополнительный реквизит - флажок "АННУЛИРОВАН". Этот флажок следует выставить для тех документов, которые не прошли через кассу и были аннулированы. Тем не менее, запись о таких документах должна быть в журнале КО-3, который должен содержать перечень всех ордеров, как проведенных, так и не проведенных.

Если к программе подключена ККМ в режиме «Фискальный регистратор», возможна печать кассовых чеков на ККМ по команде из программы.

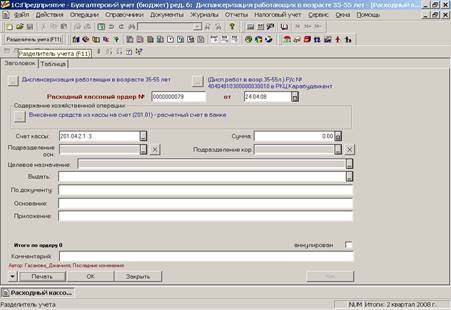

Для автоматического оформления операций по расходу денежных средств из кассы организации с использованием расходного кассового ордера в типовой конфигурации предназначен документ «Расходный кассовый ордер». Его можно вызвать из группы "Касса" меню "Документы" главного меню программы или из журнала документов "Касса".

В соответствии с Порядком ведения кассовых операций, расходный кассовый ордер оформляется в бухгалтерии и передается в кассу для выдачи наличных денежных средств.

Для оформления расходного кассового ордера необходимо заполнить экранную форму документа (рис.3). Порядок заполнения реквизитов расходного ордера аналогичен заполнению приходного ордера.

Рис.3. Экранная форма расходного кассового ордера

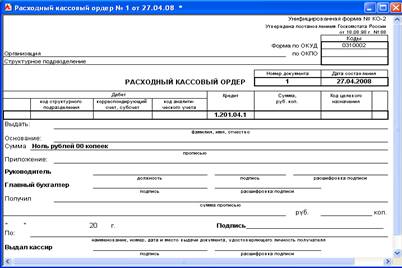

После заполнения всех реквизитов следует проверить правильность составления ордера, сформировав его печатную форму нажатием кнопки "Печать". Правильно заполненный ордер распечатывается. Перед первой печатью расходного ордера нужно вызвать "Предварительный просмотр" (рис. 4).

Рис. 4. Расходный кассовый ордер

Правильно составленный документ сохраняется в журнале, но не проводится - в ответ на предложение программы "Провести документ?" следует ответить "Нет". После прохождения ордера через кассу документ следует провести - открыть документ, нажать кнопку "ОК" и в ответ на предложения программы "Сохранить документ?" и "Провести документ?" следует ответить "Да". Также как и приходной кассовый ордер документ имеет дополнительный реквизит - флажок "аннулирован".

В типовой конфигурации Бюджетные учреждения существуют ещё два документа для ведения кассовых операций: "Приходный кассовый ордер (фондовый)" и "Расходный кассовый ордер (фондовый)".

Документ "Приходный кассовый ордер (фондовый)"предназначен для оформления поступления денежных документов в кассу учреждения приходным кассовым ордером по форме № КО-1 (код по ОКУД 0310001).

Документ "Расходный кассовый ордер (фондовый)" предназначен для оформления выдачи денежных документов из кассы расходным кассовым ордером по форме № КО-2 (код по ОКУД 0310002).

Оба документа - универсальные и позволяют оформлять поступление и выбытие денежных документов не только в рублях, но и в другой валюте, а также указывать (при еобходимости) количество денежных документов.

Документы можно вызвать из группы "Касса" меню "Документы" главного меню программы или из журнала документов "Касса фондовая".

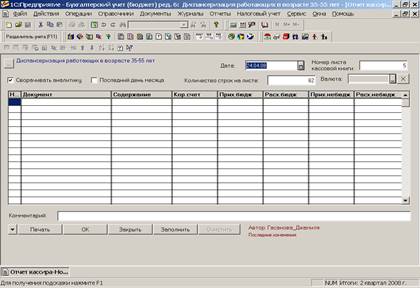

Для формирования и нумерации листов кассовой книги в типовой конфигурации предназначен документ «Отчет кассира». Экранная форма документа представлена на рисунке 5.

Рис. 5 Экранная форма «Отчет кассира»

Документ следует вводить ежедневно в конце рабочего дня по графику работы учреждения после оформления последней выдачи (получения) наличных денежных средств и проведения соответствующих документов. На каждую валюту следует вводить отдельный документ «Отчет кассира». Документ можно ввести из журнала «Касса». Реквизиты документа следующие:

Кнопка

"![]() " - позволяет задать учреждение, по которому формируется документ.

" - позволяет задать учреждение, по которому формируется документ.

Дата – дата ввода документа. По умолчанию предлагается рабочая дата.

Номер – регистрационный номер документа в журнале «Касса». По умолчанию предлагается очередной номер. Нумерация документов установлена в пределах года.

Номер листа кассовой книги – порядковый номер листа кассовой книги. В общем случае может не совпадать с номером документа.

Валюта – валюта, по которой формируется лист кассовой книги.