| Похожие рефераты | Скачать .docx |

Реферат: Финансовый контроллинг

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Тамбовский государственный университет им. Г.Р. Державина

Кафедра: финансы и кредит

«Утверждаю»

Заведующий кафедрой:

________ / _________

«__»__________ 2006г.

КУРСОВАЯ РАБОТА

По курсу «Финансы»

На тему: «Финансовый контроллинг».

Автор работы студент(ка):

Руководитель работы:

Работа защищена «___» ____________2008

Оценка ____________________

Члены комиссии: _______________

_______________

_______________

Тамбов 2008

Содержание

Введение

Глава 1. Понятие контроллинга.

1.1 . Предмет и содержание контроллинга. Его задачи, принципы и функции

1.2 . Контроль и контроллинг

1.3 . Методы и инструменты контроллинга

Глава 2. Финансовый контроллинг.

2.1. Задачи финансового контроллинга

2.2. Контроллинг ликвидности

2.3. Основные элементы и инструменты финансового контроллинга

Глава 3. Контроллинг в СХПК «Павлодарский».

3.1. Показатели финансовой устойчивости кооператива

3.2. Рентабельность кооператива

3.3. Ликвидность кооператива

Заключение

Список литературы

Приложение

Введение

Контроллинг – это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определённых результатов

Раскрывая понятия контроллинга, который является инструментом управления будущим для обеспечения длительного функционирования предприятия и его структурных единиц, я покажу его актуальность в управлении любым предприятием.

Актуальность исследования состоит в изучении контроллинга на предприятии, что сейчас становится актуальным для менеджеров.

Итак, предметом данной работы является контроллинг. Объектом написания данной работы – финансовый контроллинг.

При написании данной работы были поставлены ряд задач и целей.

Цель: всесторонне охарактеризовать функционирование финансового контроллинга на предприятии.

Исходя из поставленной цели, были выдвинуты ряд задач:

1. Раскрыть общее понятие контроллинга. Охарактеризовать его задачи, принципы и функции.

2. Раскрыть общее понятие финансового контроллинга, включая его основные элементы и инструменты.

3. Провести анализ показателей финансовой устойчивости сельскохозяйственного кооператива «Павлодарский». А именно показатели платёжеспособности, ликвидности и рентабельности данного кооператива.

Исследуя тему данной курсовой работы, я использовала труды таких авторов как: Э. А. Уткина, Манн Р., Дайле А., Румянцева Е. Е. и другие. Наиболее интересными мне показались статьи таких авторов как: Анискина Ю. П., под названием «Планирование и контроллинг» и учебное пособие под названием «Контроллинг в бизнесе: методические и практические основы построения контроллинга в организациях».

Что касается монографического исследования, то это статьи из журналов «Экономист», «Главбух», «Бухгалтерский учёт» и «Финансы».

Структура работы определяется целью и задачами исследования, она состоит из введения, трех глав, девяти параграфов, заключения и списка литературы.

Глава 1. Понятие контроллинга.

1.1. Предмет и содержание контроллинга.

Предметом изучения контроллинга является процесс управления предприятием, включающий в себя установление целей, формирования стратегий, разработку стратегических и оперативных планов и бюджетов, мониторинг текущих событий, контроль и анализ отклонений фактических результатов от намеченных целей.

Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контроллером выступал главный бухгалтер,

В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия (в экономическом смысле контроллинг — это система управления прибылью предприятия).

В немецком издании «Экономический словарь предприятия» понятие контроллинга определено как «концепция информации и управления». Наиболее полно система контроллинга была впервые описана и применена в США, поэтому термин контроллер-руководитель службы контроллинга происходит от английского «controlling».

В общем смысле слова, контроллинг — это система управления учетно-аналитическими специалистами. А также это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Слово «контроллинг» ассоциируется со словом «контроль», но это отличное и даже противоположное по смыслу понятие.

Контроль направлен в прошлое, на выяснение времени ошибок и просчетов, а контроллинг — это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском.

В деятельности фирмы контроллинг — это целостная концепция управления предприятием, направленная на выявление шансов и рисков, связанных с получением прибыли.

Особенности контроллинга:

1) увязка оперативных финансово-экономических расчетов и стратегических решений;

2) ориентация финансово-экономических расчётов на принятие экономически обоснованных решений;

3) содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга;

4) новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии).

Контроллинг — это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений.

Исходя из вышеизложенного основными задачами контроллинга являются:

1. выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис. Решение этой задачи связано с:

· определением фактического состояния организации и его структурных единиц;

· прогнозированием состояния и поведения экономики организации на заданный будущий момент времени;

· заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельность как организации в целом, так и его структурных единиц;

· обеспечением устойчивого производственно-финансового состояния организации при наступлении (достижении) предельных значений показателей;

· поиском слабых и узких мест в деятельности предприятия,

Результативность решения выявленной проблемы во многом определяется тем, как хорошо скоординированы цели различных уровней управления, средства и методы их реализации.

2. задача контроля и регулирования. Своевременная адаптация организации к быстро меняющимся изменениям внешней среды обусловила необходимость такого управления организацией, при котором основой стратегических решений становится выбор поведения предприятия в текущий момент, который при этом одновременно рассматривается и как начало будущего. Без соответствующей координации, контроля и регулирования обеспечить возможность успешной реакции предприятия на изменения, которые произойдут в середе, не представляется реальным.

3. информационное сопровождение процесса планирования. Решение этой задачи связано с:

· разработкой методик планирования;

· представлением информации для составления планов;

· установлением допустимых границ отклонений;

· анализом причин и разработкой предложений для уменьшения отклонений;

· учетом и контролем затрат и результатов;

· разработкой инструментария для планирования, контроля и принятия управленческих решений;

· стимулированием планирования.

Реализация всех трех задач помогает эффективно функционировать предприятию и его структурным единицам.

Реализация деятельности контроллинга основывается на четырех принципах:

1. Принцип движения и торможения. Для обеспечения длительного и устойчивого существования организации необходимы ее рост, развитие и, как следствие, стабильное получение прибыли. При этом цель «рост» означает увеличение производства и продажи изделий или расширение номенклатуры предоставляемых услуг, которые уже определены в плане организации. Цель «развитие» означает новые изделия, новые формы их применения, новый сервис, новые решения проблем клиентов, новые рынки и каналы сбыта, новые методы производства, новые организационные структуры и процедуры управления, т. е. для успешной деятельности предприятия и его движения вперед необходимы «инновации». Как известно, инновационные решения обычно встречают сопротивление тех, кто привык работать старыми методами. Поэтому контроллер обязан активно воздействовать на работников, тормозящих прогресс, добиваться постоянного обновления всей деятельности фирмы. Принцип движения и торможения в контроллинге создает объективные условия для постоянного выявления и внедрения нового, прогрессивного и эффективного в практику конкретной организации с учетом специфики и возможностей.

2. Принцип своевременности. В условиях динамично развивающегося рынка руководству для принятия решений необходимы постоянно обновляемые данные как о внешней, так и внутренней среде, результаты их анализа. Поэтому контроллер постоянно наблюдает за окружающей средой. В интересах укрепления позиций организации контроллер обязан оперативно учитывать вновь возникающие шансы и риски, их возможное влияние на прибыль. Способность организации к своевременному реагированию на рыночные изменения зависит от временного интервала между возникновением нового шанса или риска и конкретным действием руководства, а также от затрат времени на изменение плана и внедрение новинки. Чем продолжительнее этот интервал и велики затраты времени, тем вероятнее потери прибыли.

3. Принцип стратегического сознания. Информация, полученная от работников, имеет важное значение для проведения мероприятий, обеспечивающих устойчивое будущее фирмы. Руководители организации, ее подразделения и сотрудники на практике нередко принимают тактические решения, приносящие быстрый экономический эффект и реальные выгоды в текущем плане, но не соответствующие стратегическим задачам предприятия. Принцип стратегического сознания реализуется только тогда, когда любое решение и действие оценивается в первую очередь с позиций его соответствия стратегическим программам.

4. Принцип документирования. Целью этого принципа является создание условий для проверки: соблюдались ли цели и задачи финансового контроллинга в действительности. В финансовом контроллинге информация представляется в виде письменных сообщений с предварительной оценкой их значимости. Письменная форма принуждает информатора к продуманному, полному и точному представлению положения дел. Документирование позволяет в любой момент установить посылающего и принимающего информацию, ее содержание и дату передачи. Необходимо также оценивать достоверность и полноту информации. Благодаря принципу документирования решения по оперативным вопросам принимаются с учетом стратегической позиции фирмы, стимулируя тем самым первоочередную реализацию стратегических целей. Принцип документирования является также инструментом для контроля за соблюдением других принципов контроллинга: движение и торможение, стратегическое сознание и своевременность.

Важнейшими целями организации являются высокая рентабельность, обеспечение ликвидности и повышение эффективности работы. Достижению этих целей способствует служба контроллинга, основное назначение которой — предупредить возникновение кризисных ситуаций в ближайшем и отдаленном будущем.

Для этого контроллинг обеспечивает выполнение следующих функций:

· мониторинг состояния экономики организации;

· сервисная функция (обеспечение аналитической информацией для принятия управленческих решений);

· управляющая функция;

· контроль и анализ экономичности работы подразделений;

· подготовка (разработка) методологии принятия решений, их координация, а также контроль восприятия этой методологии руководством.

Мониторинг состояния экономики предприятия — контроль равновесия показателей прибыль — затраты. Равновесие достигается тем, что через определенные промежутки времени заданные величины сравнивают с фактическим состоянием и определяют, не нужно ли вмешательство для достижения необходимого или желаемого состояния, и в случае необходимости осуществляют его. Таким образом, можно дать еще такое определение контроллингу — это система регулирования затрат и результатов деятельности, помогающая в достижении целей предприятия и позволяющая избежать неожиданностей и своевременно принять меры, когда экономике организации угрожает опасность.

Сервисная функция заключается в своевременном представлении необходимой информации руководству для принятия решения по корректировке стратегии. Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета по подразделениями.

Управляющая функция заключается в переоценке стратегии, корректировке реализации целей и изменении целей. Осуществляется эта функция с использованием данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления организацией, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации с тем, чтобы в максимальной степени обеспечить достижение конечной цели предприятия.

Функция контроль и анализ экономичности работы подразделений и организации в целом сводится к внутреннему контролю как подразделений, так и организации в целом. Контроллинг в отличие от ревизии ориентирован на текущие результаты деятельности фирмы и не связан с документальной проверкой на местах свершения хозяйственных операций.

Функцию правильного применения методики, способствующей достижению предприятием прибыли (предотвращению убытка) должен выполнять контроллёр и так, чтобы каждый сотрудник сохранял с помощью соответствующих инструментов способность к самоконтролю.

1.2. Контроль и контроллинг.

Контроль — важная функция менеджмента. По своему содержанию контроль является управленческой деятельностью, задачами которой служат количественная и качественная оценка и учет результатов работы не только всей организации, но и ее отдельных структурных единиц. Главные инструменты выполнения этой деятельности — наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, так как по его данным корректируются ранее принятые решения и планы. Эффективно поставленный контроль призван быть стратегически направленным, своевременным и достаточно несложным.

Деятельность любой фирмы всегда направлена на достижение конкретных целей. Чтобы не сбиться с намеченного курса, необходим постоянный контроль за тем, как реализуются разработанные программы. Решению этой задачи способствовало использование схемы управления, представленной на рис. 1.

Рис. 1. Управление на основе сравнения с прошлым.

Эта схема, отражающая систему управления процессом формирования прибыли на основе контроля, сформировалась еще в конце XIX в.

Эта простая система явилась в свое время важным этапом в развитии формализованного аспекта управления. Введено объективное измерение эффективности работы, дан инструмент для определения характера и места имеющихся слабостей, а также метод сравнения эффективности работы различных подразделений фирмы. Сегодня традиционная система контроля является одним из существенных (хотя и устаревших) инструментом управления.

В нашей стране значительные изменения происходят в содержании, формах и методах контроля по мере углубления и расширения экономических реформ, перехода к рыночной экономике, упразднения запретов на негосударственные формы собственности, изменения порядка владения производимыми материальными благами и услугами, их потребления, распределения и использования. Ключевое значение здесь имеет организация многопланового, последовательного и тщательного внутреннего контроля, без которого трудно выстоять на рынке в борьбе с конкурентами.

В той или иной мере в каждой российской компании проводится внутренний контроль, выступающий как система мер, обеспечивающих ее нормальную работу прежде всего в финансовой области, в частности сохранность активов, достижение плановых показателей, в том числе по прибыли и т.д. Такого рода контроль осуществляется обычно администрацией предприятия. Кроме того, имеет место внутренний бухгалтерский контроль и внешний контроль за результатами деятельности фирмы со стороны аудиторских организаций.

Для текущего внутреннего контроля, проводимого руководящими органами фирмы, используются данные анализа, в том числе статистического, материалы оценки качества выполнения планов и т.д. Бухгалтерия, оценивает строгое соблюдение сотрудниками решений руководства, правил отчетности, в частности точное отражение в ней хозяйственных операций. Проверка же итогов работы компании аудиторской фирмой нацелена на определение уровня достоверности показателей, содержащихся в бухгалтерских документах и отчетах. Задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и принять меры к устранению недостатков.

Контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы. В его задачу входят предвидение возможных ошибок, нарушений, отклонений и предотвращение их, а также в случае их совершения обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонения. В рыночной экономике проблема рационализации контроля решается прежде всего в интересах бизнеса. Основное внимание уделяется ликвидации дублирующих функций, сокращению накладных расходов, рационализации документации и учета, внедрению технических средств и повышению профессионализма работников.

Контроль как способ обратной связи может быть эффективным только в случае получения и использования достоверной и своевременной информации о состоянии всей управляемой системы, определения того, все ли в этой системе осуществляется в соответствии с намеченными целями и принципами, полученными распоряжениями и указаниями руководства, действующими законами. Контроль дает возможность не только выявить отклонения от принятых и утвержденных правил, процедур, законоположений, но и дать оценку причин этих отклонений, конкретизировать их по степени участия, в них должностных лиц, деятельность которых подвержена проверке.

Приоритетное значение имеет организация постоянного контроля со стороны руководства за качеством достижения намеченных в плане показателей (прежде всего по прибыли), за обеспечением запланированного уровня рентабельности в целом по компании и по работе ее отдельных подразделений. Развернутый анализ рентабельности фирмы, выявление резервов и неиспользуемых возможностей производятся на основе анализа рентабельности отдельных сегментов рынка, различных товаров и услуг, конкретных деловых акций предприятия.

Для того чтобы предприятие имело возможность добиться крупных успехов и признания на рынке, необходимо внедрять в практику наиболее передовые, прогрессивные методы работы. К числу таких инноваций относится практика внедрения контроллинга, В настоящее время система контроля все чаще дополняется системой контроллинга, обеспечивающего более эффективное управление фирмой в целях долговременного существования ее на рынке, представляющего инструмент управления достижением высоких конечных результатов деятельности предприятия.

В основе контроллинга лежит финансовый контроль, что позволяет ему либо произвести корректировку действий, либо, если оценка результатов показывает, что ранее определенные цели нереальны, изменить их.

Таким образом, смысл контроля, проводимого контроллингом, заключается в создании гарантий выполнения планов и в повышении эффективности управленческого процесса.

В функции контроллинга включается финансовый контроль. Финансовый контроль включает три основных направления своей деятельности:

•оценку планов на реализуемость;

•корректировку планов;

•повышение качества планов.

В результате можно дать такое определение контроллинга: «Контроллинг — управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных единиц».

Контроль, проводимый контроллингом, в отличие от традиционного контроля не является основной задачей администрации. Он заключается в сопоставлении оценок «план — факт», в объяснении причин, обусловивших появление отклонений, в определении их влияния на перспективные цели, а также в разработке корректирующих мероприятий по устранению отклонений.

Отсюда главные задачи контроллера — разработка материалов для принятия управленческих решений и представление их руководству. Он должен также консультировать администрацию по всем вопросам выбора наиболее эффективных вариантов действий и тем самым оказывать влияние на использование всех возможностей достижения предприятием запланированных показателей.

Если сравнивать контроллинг и контроль, то в принципе контроллинг ближе к предварительному контролю. Как известно, основными целями любого предприятия являются успешное развитие и высокая прибыль. Поэтому одна из ключевых задач контроллинга заблаговременная подготовка соответствующей основы для процветания в будущем. Контроллинг силен тем, что позволяет установить контроль за достижением как стратегических, так и тактических целей деятельности фирмы.

Важнейшие виды деятельности и сферы компетенции службы контроллинга заключаются обычно в следующем:

1. построении системы планирования:

· содействие разработчикам при определении общего плана развития фирмы и ее целей;

· руководство и координация работами по планированию и составлению бюджета;

· согласование промежуточных целей и планов и их сведение в единый общий план;

2. составлении отчетности:

· введение современной системы информационного обеспечения и отчетности;

· учет специфических потребностей менеджеров в информации и отчетности;

· своевременное представление периодической информации об отклонениях между фактическими и плановыми значениями показателей, характеризующих оборот, затраты, прибыль, состояние финансовых средств и инвестиций;

· информация руководства фирмы о своих соображениях, связанных с выявленным превышением сметы по определенным, уже введенным в план позициям, контрольным точкам, ориентирам;

· анализ отклонений и обсуждение его результатов с ответственными руководителями подразделений фирмы, а также разработка альтернативных решений и рекомендаций по выходу из сложившейся ситуации в качестве контруправления;

· координация исчисления ожидаемых результатов деятельности фирмы и составление отчетов для руководства в различные сроки их представления;

· расчет эффективности новых проектов;

· реакция в виде согласия по определенным в плане позициям и контрольным точкам при осуществлении так называемого менеджмента по отклонениям.

Очевидно, что прежде чем контролировать достижение какой-либо цели, необходимо проверять обоснованность ее выбора и реальность достижения. В зависимости от результатов проверки переходят либо к разработке системы контроля за выполнением данных планов, либо к разработке альтернативных стратегий.

Выбранные подконтрольные показатели и системы показателей должны соответствовать определенным требованиям: ограниченный объем показателей; многофункциональное изложение; динамизация и перспективность; характер раннего предупреждения; сравнимый характер по отраслям и предприятиям.

Система управления подконтрольными показателями включает в себя два блока: сравнение плановых (нормативных) и фактических значений показателей с целью выявления причин и виновников отклонений, а также определение взаимосвязи между отклонениями по подконтрольным показателям и конечными результатами деятельности фирмы на основе системного анализа. Последнее является одной из самых сложных задач контроллинга, при решении которой чаще всего возникают ошибки.

По фирме в целом на основании прогнозируемых оборотов, расходов и доходов планируются следующие экономические показатели: объем и структура оборота; структура и величина расходов; отношение прибыли к капиталу; отношение прибыли к нетто-активам; дивиденды; структура и объем программы инвестиций (вложений) и финансирования; объем и структура активов; объем и структура заемных средств, обеспечивающих ликвидность; отношение собственных средств к чистым активам; соотношение сроков активов и пассивов; платежеспособность; налоговые отчисления; отчисления в резервные фонды.

Планируемые величины данных показателей очень часто взаимосвязаны и взаимозависимы, поэтому их планирование необходимо с целью превентивной корректировки политики фирмы, ее целей и задач в целом и отдельных подразделений в частности. После такого предварительного контроля в рамках системы контроллинга наряду с текущим контролем выполнения целей и задач по намеченным показателям также осуществляется непрерывная корректировка целей и самой деятельности фирмы, направленной на их достижение.

В российских условиях контроллинг все чаще выступает как система обеспечения выживаемости фирмы в краткосрочном плане, нацеленная на оптимизацию прибыли, в долгосрочном - на поддержание гармоничных отношений с окружающей средой. Появление контроллинга было связано с усложнением ориентации предприятия на рынке, усилением конкуренции, необходимостью учета многих социальных и экономических факторов. Уже стало очевидным, что контроллинг имеет огромный потенциал как совокупность методов оперативного, стратегического и финансового менеджментов, учета, планирования, анализа и контроля на качественно новом этапе развития рынка, как единая система, направленная на достижение стратегических целей компании. Для внедрения и обеспечения надежного функционирования системы контроллинга, руководству компании особенно нужна постоянная оперативная информация о реальных затратах на производство и реализацию продукции, каждого конкретного ее вида, точные калькуляции товаров, в которые внесены все непосредственные затраты на их производство. Отметим, что традиционное ценообразование, опирающееся на калькуляцию полной фактической себестоимости продукта, сейчас все более отходит на второй план, а преобладает оценка того, сколько клиент может и хочет заплатить за него.

Глубокое изучение и внедрение контроллинга сегодня необходимо в России по следующим соображениям:

1) анализ возникающих в других странах проблем управления, их тенденций важен, чтобы исключить ошибки при использовании контроллинга в России, вовремя оценить возникающие трудности и найти пути их устранения;

2) главное в контроллинге - сегодня внедрять то, о чем другие будут думать только завтра, - позволяет применить самые современные методы менеджмента намного раньше конкурентов;

3) использование контроллинга - исключительно эффективный метод рыночного хозяйствования, если его применять с учетом конкретных российских условий;

4) при практической реализации основ контроллинга одинаково важны все его составляющие (учет, анализ, планирование, контроль, маркетинг, информация) и их глубокое знание, чтобы в совокупности, во взаимосвязи получить самый высокий эффект;

5) современному российскому менеджеру, которому для успеха в бизнесе, как воздух, нужны инновации, контроллинг в этом деле всемерно способствует;

6) контроллинг представляет образец мышления менеджера, нацеленного в будущее. Поэтому он выступает одной из основ стратегического менеджмента и позволяет соизмерять любые действия компании сегодня с точки зрения того, к чему это приведет завтра. Контроллинг активно содействует постоянному повышению квалификации менеджеров и всех сотрудников компании.

Поскольку контроллинг основывается на данных бухгалтерского и финансового учета, обычно именно сотрудники бухгалтерских служб или служб внутреннего аудита становятся сотрудниками служб контроллинга. Взаимосвязи между различными составными частями бухгалтерского учета весьма многогранны и управление ими нередко имеет важное значение для качества принимаемых решений, для успешного функционирования контроллинга.

Человеческий фактор играет немаловажную роль в контроллинге. Вследствие этого важная часть контроллинга, как и всего менеджмента, распространяется на управление персоналом. Можно утверждать, что в области управления персоналом контроллинг - это управление через согласование целей.

Каждый работник предприятия выполняет определенный круг задач (то, чем он занимается) и достигает поставленной цели, т.е. того, к чему он стремится. Фирма в целом также имеет свои задачи (описание функций должностей по штатному расписанию), установленные виды деятельности (сформированные в единую картину) и цели (финансовые результаты, размер собственного капитала и т.п.). Все это разбивается на составляющие и отражается при описании функций отдельных менеджеров в сферах производства, оказания услуг привлечения и размещения капитала, технического и материально-технического обеспечения, центрального регулирования. Каждый сотрудник призван знать свои обязанности и сознавать цель работы. Контрольная функция руководства наиболее результативно осуществляется менеджером путем совместного с сотрудником анализа результатов его работы. Тем самым требования контроллинга реализуются каждым работником самостоятельно и дополняются коллективным контроллингом.

В данном разрезе контроллинг может быть представлен и как обучающая система, направленная на выявление внутреннего потенциала, на использование резервов и способностей персонала.

В связи с этим следует различать понятия «контроллинг» и «контроллер».

Контроллинг — это предмет деятельности соответствующего менеджера независимо от занимаемой им должности или иерархической ступени в управлении предприятием.

Контроллер — специалист, выполняющий функции и задачи контроллинга. В зависимости от размеров предприятия и принятого варианта организации службы контроллинга в качестве контроллера может быть и руководитель предприятия, и руководитель отдела (группы), и отдельный работник. При этом каждый из них выполняет определенный круг задач (то, чем он занимается) и достигает поставленную цель (то, к чему он стремится). Поскольку предприятие в целом также имеет свои задачи (описание функций должностей по штатному расписанию), установленные виды деятельности и цели (финансовые результаты, размер собственного капитала и т. д.), то и перед каждым отдельным работником ставятся определенные задачи. Тем самым контроллинг выполняется каждым работником самостоятельно. Ответственность за организацию и эффективное функционирование системы контроллинга возлагается на контроллера.

Служба контроллинга предоставляет инструментарий для такой работы и обеспечивает консультации по его применению, регулирует процесс управления, следит за ходом менеджмента. Подобный контроль позволяет систематически уточнять, корректировать функции и должностные обязанности каждого работника.

Можно сделать вывод, что в настоящий момент основная часть современных методов контроллинга, элементов системы контроллинга присутствуют в практике многих российских предприятий, особенно коммерческих банков, т.е. систему контроллинга не надо создавать с нуля - она в явном или неявном виде уже существует.

1.3. Методы и инструменты контроллинга.

Для изучения предмета контроллинга используются как общенаучные, так и специфические приёмы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т. д.

К числу специфических методов, применяемых в контроллинге относятся:

1. АВС-анализ — используется для определения главных моментов в работе предприятия. При АВС-анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

а) А-задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия). На выполнение А-задач требуется = 5% времени. Значимость А-задач с учетом их вкладов в достижение целей предприятия оценивается в 75%.

б) В-задачи — это также важные задачи, но их можно делегировать компетентным сотрудникам. В-задачи — это категория средней важности; составляет 20% по затратам времени и 20% по значимости.

в) С-задачи — это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.). С-задачи занимают = 75% времени и вносят вклад в получение доходов предприятия в размере 5%.

2. Анализ величины в точке безубыточности. При этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью.

Все затраты предприятия, связанные с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Это выручка, которая необходима для того, чтобы предприятие получало прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — Иго зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Расчёт безубыточного объема продаж и зоны безопасности предприятия основывается на следующем взаимодействии: затраты — объем продаж — прибыль. Для определения их уровня можно использовать графический и аналитический методы.

На графике по горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции); по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации (рис. 2).

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет, а также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Рис. 2. Анализ величины в точке безубыточности.

Разность между фактическим и безубыточным объемом продаж — это зона безопасности, которая показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность продаж равна нулю.

Аналитический способ расчёта безубыточного объёма продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно каждый раз чертить график, что довольно трудоёмко. Выведен ряд формул, с помощью которых можно рассчитать данные показатели. Для удобства используются следующие обозначения:

Т – точка безубыточного объёма реализации продукции;

Дм – маржинальный доход (общая сумма);

Н – непропорциональные (постоянные) затраты;

Рп – пропорциональные (переменные) затраты;

В – выручка от реализации продукции;

К – количество проданной продукции в натуральном выражении;

ЗБ – зона безопасности;

Маржинальный доход – сумма прибыли и постоянных затрат; может быть определён как разность между выручкой от реализации и переменными затратами:

Дм = В - Рп

Точка безубыточного объема продаж в денежном измерении:

Т = В • Н/Дм .

Безубыточный объем реализации в натуральных единицах:

Т = К • Н/Дм .

Для определения зоны безопасности по стоимостным показателям аналитическим методом используется следующая формула:

ЗБ = (В-Т) / В.

Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (К-Т)/К.

Анализ величины в точке безубыточности используется для:

· определения целевой прибыли;

· устранения уровня загрузки производственных мощностей;

· выбора номенклатурных групп, которые приносят наибольшую прибыль предприятию;

· для принятия решений об объемах выпуска отдельных видов продукции;

· для устранения и контроля ценовой политики;

· для принятия инвестиционных решений;

· для определения критической выручки;

· для определения финансовой устойчивости предприятия.

3.Метод расчета сумм покрытия — при этом методе контроллинга с выручки от продаж вычитают сначала переменные, а затем постоянные затраты. Это позволяет определить, какая прибыль или какой производственный результат останется у предприятия при продаже изделия по рыночной цене. Прибыль возникает только тогда, когда сумма покрытия по всей продажной продукции больше величины постоянных затрат

4. Метод расчета инвестиций:

1. Цели инвестиционных расчетов:

· определение выгодности отдельных инвестиционных проектов;

· выбор объектов инвестирования из нескольких вариантов;

· формирование инвестиционных программ;

2. Данные, необходимые для инвестиционных расчетов:

· внутренние (переменные и постоянные издержки, доходы и расходы, рентабельность, ликвидность, наличие «узких» мест на предприятии, производительность, рыночная доля и т.д.)

· внешние (конъюнктура рынка, технологический прогресс, законодательство, поведение конкурентов, динамика цен, состояние рынка труда и т.д.);

3. Методы инвестиционных расчетов.

Оценка отдельных инвестиционных объектов осуществляется статическими и динамическими методами.

Статистические методы:

а) метод сравнения по издержкам;

б) метод сравнения по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации (срока окупаемости).

Динамические методы:

а) метод расчета ценности капитала (метод аннуитетов);

б) метод расчета внутренней рентабельности.

Обоснование инвестиционных программ возможно с помощью классических методов и имитационных моделей.

К классическим методам относятся статические и динамические.

К имитационным моделям относятся инвестиционно-финансовые, инвестиционно-производственные и производственно-финансово-инвестиционные модели.

Глава 2. Финансовый контроллинг.

2.1. Задачи финансового контроллинга.

Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности, т.е. способности предприятия в любой момент времени выполнять свои платежные обязательства. В соответствии со своей сервисной функцией в сфере финансового управления предприятием контроллинг обеспечивает:

· участие в формировании специфических для предприятия источников финансирования, стратегий финансирования и мероприятий по финансированию с учетом всех планов;

· составление укрупненных планов-балансов и отчетов о прибылях и убытках, участие в формировании долго- и краткосрочных финансовых планов;

· текущий контроль за исполнением плана и контроль важнейших финансовых показателей;

· составление финансовых1 сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям.

Главная идея этих мероприятий заключается в том, чтобы, стремясь к цели "поддержание финансового равновесия", сотрудники финансового подразделения мыслили в категориях "план - факт".

Финансовый учет не только служит источником информации для внутренних служб учета и построения на их базе контроллинга, но и одновременно представляет собой самостоятельную область применения концепции контроллинга. Среди задач финансового контроллинга также следует назвать:

· обеспечение ликвидности предприятия;

· согласование финансового учета и внутреннего производственного учета с тем, чтобы, например, последствия введения новых продуктов или расширения рынка проявлялись не только в расчетах результата, но и в плане-балансе и отчете о прибылях/ убытках;

· прояснение с помощью бюджетирования взаимосвязи между внутренними и внешними (для предприятия) сферами, поскольку именно посредством бюджета осуществляется управление имеющимися (финансовыми) ресурсами на уровне отдельных источников успеха (например, групп продуктов);

· использование на практике финансово-экономических показателей.

2.2 Контроллинг ликвидности.

Важнейшая задача финансового контроллинга - обеспечение ликвидности, понимаемой как способность предприятия неограниченно в любой момент времени выполнять свои обязательства по выплатам денежных средств. Поддержание постоянной платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности.

Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга:

· структурное поддержание ликвидности;

· текущее обеспечение ликвидности;

· поддержание ликвидных резервов;

· финансирование.

Структурное поддержание ликвидности преследует цель удержать сбалансированную структуру капитала с тем, чтобы обеспечить организации возможность получения дополнительных финансовых средств. Это относится и к возможности привлечения заемного капитала - сохранение привлекательности в глазах кредиторов, и к возможности расширения базы собственного капитала.

Финансовый контроллинг в рамках данной подзадачи должен реализовать путем целенаправленного финансового планирования и контроля согласование структур инвестиций и финансирования по времени таким образом, чтобы будущие долгосрочные инвестиции были обеспечены ограниченными финансовыми ресурсами. При этом следует стремиться к взвешенной структуре финансирования, когда разумным образом сочетаются внешнее и внутреннее финансирование, а также заемные и собственные долгосрочные средства.

Структурное поддержание ликвидности - важнейшая часть долгосрочного глобального планирования, связанного преимущественно с балансом. Финансовый контроллинг должен координировать частичные планы с помощью плановых и информационных инструментов и при необходимости стремиться к выравниванию структурного дисбаланса, например, уменьшая объем инвестиций, используя аренду или лизинг вместо приобретения имущества в собственность, привлекая долгосрочный капитал вместо краткосрочного.

Текущее, или ситуативное, обеспечение ликвидности ориентировано исключительно на финансовый план. Сюда входят все потоки платежей, все поступления и выплаты, особенно относящиеся к финансированию, инвестированию и собственному капиталу. Финансовый контроллинг должен координировать базисные частичные планы (снабжение, производство, сбыт и логистика), а также долгосрочные инвестиционные планы.

Все планируемые поступления соотносятся (с учетом начального состояния платежных средств) с выплатами. В любой момент времени, когда ожидаемые аккумулированные поступления (вместе с начальными суммами) окажутся меньше ожидаемых аккумулированных выплат, может возникнуть дополнительная потребность в инвестиционных средствах. Обнаруженные ликвидные резервы, не учтенные в плане, например, в виде запаса товаров или ценных бумаг должны быть учтены финансовым контроллингом в плане.

Если возникает недопустимое превышение выплат над поступлениями, финансовый контроллинг требует проведения ревизии плана. Ревизия предполагает перемещение части выплат, для которых это допустимо, на более поздние периоды. Если же ожидаемые поступления значительно превосходят выплаты, то это означает отказ от дополнительного дохода (средства не работают) и снижение рентабельности. Здесь следует либо найти возможность краткосрочного прибыльного размещения этих средств, либо досрочно произвести выплаты по имеющимся долгам.

Избыток поступающих ликвидных средств может быть использован для формирования резервов ликвидности. Вообще, чем больше неопределенность (понимаемая как вероятность превышения поступлений или выплат), тем больше должны быть резервы ликвидных средств, включая открытые кредитные линии.

Наличие ликвидных резервов, с одной стороны, повышает финансовую безопасность предприятия, но, с другой - снижает рентабельность. Финансовый контроллинг должен следить за тем, чтобы предприятие использовало наиболее подходящие краткосрочные плановые инструменты для достижения оптимума ликвидности, т.е. чтобы платежеспособность предприятия гарантировалась с минимальными издержками.

2.3 Основные элементы и инструменты финансового контроллинга.

Основными элементами финансового контроллинга являются кратко-, средне- и долгосрочное планирование.

В случае долгосрочного финансового планирования речь идет об относительно грубом планировании, информационная точность которого тем меньше, чем удаленнее плановый момент времени. Долгосрочное финансовое планирование тесно связано с инвестиционным планированием. При этом большое внимание уделяется планированию структуры капитала и его связанности. Инструментами долгосрочного планирования являются план-баланс - планирование структуры баланса с учетом определяемых финансовыми показателями норм - и брутто-анализ движения баланса - согласование источников происхождения и использования средств.

Долгосрочное финансовое планирование является инструментом структурного поддержания ликвидности. Оно обеспечивает финансовый обзор на период от одного года - показывает, находится ли предприятие в долгосрочном структурном равновесии. Это позволяет при возникновении дисбаланса принять своевременные меры. Долгосрочное финансовое планирование базируется на стратегических и оперативных частичных планах - на планах оборота, глобального результата и инвестиций.

Как известно, целью структурного поддержания ликвидности является сохранение для предприятия возможности финансирования своей деятельности путем привлечения заемного или собственного капитала. Потенциальные кредиторы и собственники оценивают предприятие, как правило, с помощью финансовых показателей, например коэффициентов ликвидности, рассчитываемых на основе информации, полученной из ежегодных документов внешней отчетности. Поэтому предприятие должно учитывать такие ожидания и отражать их при долгосрочном финансовом планировании. Отдельные финансовые показатели приобрели нормативный характер и стали "правилами финансирования". Финансовый контроллинг должен следить за тем, чтобы предприятие в своей деятельности придерживалось этих правил. Иногда конкретные значения таких нормативных коэффициентов оговариваются в договорах кредитования.

Конкретные значения финансовых коэффициентов для предприятий разных отраслей несколько различаются. Обычно используются следующие балансовые соотношения:

1) собственный капитал > 0,5;

заемный капитал

соответственно собственный капитал> 0,334

сумма баланса

2) собственный капитал > 0,5;

основной капитал

3)долгосрочный капитал______ > 1;

долгосрочно связанное имущество

4) быстрореализуемый оборотный капитал > 0,5;

краткосрочный заемный капитал

5)оборотный капитал______ > 1;

краткосрочный заемный капитал

Структура баланса планируется в процессе составления плана-баланса и анализа движения баланса. Долгосрочное балансовое планирование финансов базируется на долгосрочном балансовом планировании инвестиций, которое, исходя из одобренных на плановый период инвестиционных проектов, устанавливает общий объем инвестиций, т.е. определяет долгосрочное использование средств и вместе с тем потребность в капитале. При этом общий объем инвестируемых средств сопоставляетсяс объемомфинансирования. Сравнение обеих плановых позиций позволяет финансовому контроллингу выявить избыток или недостаток финансовых средств. Нежелательный избыток или дефицит в долгосрочном плане требует ревизии плана. Если инвестиционная деятельность и финансовая деятельность предприятия структурно в долгосрочном плане должны уравновешивать друг друга, то плановое долгосрочное внутреннее и внешнее финансирование должно определять величину долгосрочных инвестиций.

Финансовый контроллинг в согласовании с владельцами заемного капитала должен планировать и контролировать соотношения структуры баланса. Планирование структуры баланса позволяет оценивать финансовые возможности предприятия и на ранних стадиях распознавать потенциальную готовность кредиторов предоставить заемный капитал. При недостаточном использовании возможностей долгосрочного финансирования финансовый контроллинг может инициировать развитие и планирование дополнительных долгосрочных инвестиций. Если же возможности финансирования полностью исчерпаны, следует увеличить собственный балансовый капитал и (или) резервные фонды при улучшении прибыльности предприятия за счет внутреннего финансирования.

Финансовый контроллинг с помощью плана-баланса обеспечивает предприятию структурное финансовое равновесие и в случае его нарушения своевременно осуществляет необходимые корректирующие мероприятия. Однако планирование структуры баланса не может показать, находятся ли в равновесии долгосрочные поступления и выплаты в сфере оборота инвестиций и долгосрочного финансирования для того же планируемого периода. Для этого необходимо дополнить долгосрочное балансовое финансирование глобальным частичным финансовым планированием, ориентированным на потоки платежей.

Предпосылкой для долгосрочного глобального планирования избытка платежей служит высокоразвитое планирование на предприятии. Наряду с балансовым долгосрочным планированием инвестиций и финансов должен составляться долгосрочный глобальный план результата деятельности предприятия. Последний строится на базе планируемого оборота за отдельные плановые периоды (согласно оперативным и стратегическим планам) и в зависимости, с одной стороны, от выручки с оборота (производимое и сбываемое количество товара) и издержек (затраты на материалы, оплату труда персонала и др.) - с другой. При этом учитываются также амортизационные отчисления и выплачиваемые проценты.

Долгосрочный глобальный план результата деятельности предприятия является базой для составления долгосрочных глобальных частичных финансовых планов. В долгосрочном глобальном финансовом плане сопоставляются планируемые выплаты и поступления (включая проценты и налоги) потоков платежей от долгосрочной инвестиционной и финансовой деятельности, а также выплата дивидендов. В нем фиксируются важнейшие промежуточные величины текущего избытка платежей.

Эти величины дополняются поступлениями и выплатами, не связанными с производственным процессом. Результатом является общий текущий избыток платежных средств. Кэш Флоу (КФ) - идеальная получаемая непосредственно из финансового плана и наиболее информативная величина, используемая для характеристики возможностей внутреннего финансирования предприятия, для будущего потенциала ликвидности и для кредитной привлекательности.

Текущий избыток платежных средств может быть использован для плановых долгосрочных инвестиций (в основной капитал), для увеличения резервов ликвидности, для погашения долгосрочных обязательств и выплаты дивидендов. В случае возникновения дефицита (если планируемые инвестиции больше планируемого долгосрочного финансирования, а также выплат по дивидендам) он должён финансироваться за счет средне- и краткосрочных финансовых средств.

Величина избытка платежей используется для расчета следующих коэффициентов:

1) возможности внутреннего финансирования:

текущий нетто избыток платежей

(после выплаты процентов налоговых пяатежейи дивидендов) ;

нетто инвестиции в основной капитал

2) динамической степени задолженности:

нетто-обязательства ;______

текущий нетто избыток платежей

Долгосрочное финансовое планирование дополняется среднесрочным, которое предусматривает уточнение планируемых выплат и поступлений, их объемов и сроков. Здесь подходящим плановым инструментом становится ретроспективный расчет финансовых потоков. А точное планирование выполняется в рамках краткосрочного подробного финансового плана с плановым периодом 3-12 месяцев. Если плановый период равен одному году, то планирование может осуществляться в форме скользящего помесячного планирования.

Для обеспечения текущей ликвидности долгосрочное финансовое планирование должно быть дополнено среднесрочным (для России -поквартальным) и краткосрочным (еженедельным) финансовым планированием, ориентированным на поток платежей. Здесь финансовый контроллинг в рамках его координационной функции должен обеспечить подходящие плановые и контрольные инструменты, соответствующие формальным и содержательным требованиям, предъявляемым к финансовому планированию. Формальные требования включают:

· обзорность, достигаемую целесообразным разделением позиций плана;

· брутто-принцип, т.е. недопустимость сальдирования различных по качеству требований и обязательств, в особенности с различными сроками платежей.

Содержательные требования предусматривают согласование и контроль выплат и поступлений по всем сферам деятельности предприятия. Финансовый план - центральный объединяющий план, выполняющий интегрирующую функцию. Финансовый контроллинг с помощью составления финансового плана может помочь заранее распознать возможные узкие места. Таким образом, все сферы деятельности предприятия планируются в терминах выплат и поступлений.

При составлении финансового плана целесообразно придерживаться предлагаемого ниже разбиения на секторы планирования:

1. Оборот. Основной финансовый поток для промышленного предприятия обеспечивают текущие поступления с оборота, которые соответствуют основной деятельности предприятия. В данном секторе учитываются также нетто-выплаты, связанные с обеспечением производства сырьевыми материалами и энергией, оплата услуг третьих фирм, оплата труда персонала. Здесь же могут учитываться другие выплаты, например направляемые на исследование рынка, рекламу и т.п.

2. Текущие внешние для предприятия платежи. Сюда входят платежи, не связанные непосредственно с основной деятельностью предприятия, например выплата или получение процентов и дивидендов, арендной оплаты за здания.

3. Инвестиционная деятельность. В этом секторе содержатся поступления и выплаты от долгосрочной инвестиционной деятельности. Сальдо платежей по этому сектору - избыток по выплатам - покрывается обычно поступлениями из внутренних источников финансирования.

4. Платежи, связанные с заемным финансированием. Здесь планируются все поступления и выплаты - погашение долгов и получение новых кредитов, которые должны произойти в течение планируемого периода.

5. Платежи от не основной деятельности. Учитываются поступления и выплаты от не основной для предприятия деятельности, влияющие на его результативность.

6. Налоговые платежи. Планируются выплаты налогов.

7. Прочие платежи. Данный сектор включает планируемые уменьшения капитала, дивидендные платежи для акционерных обществ (в месяц годового собрания), а также возможные поступления от увеличения собственного капитала.

Среднесрочный скользящий финансовый план, ориентированный на потоки платежей, служит для обеспечения текущей ликвидности и дополняет долгосрочный финансовый план. В секторах 1 и 2 содержатся промежуточные суммы текущего брутто-избытка платежей (до выплаты налогов и процентов), который представляет собой избыток оборота, ориентированный на КФ планируемого внутреннего финансирования предприятия.

Среднесрочное финансовое планирование позволяет своевременно распознавать недостаток либо избыток финансовых средств. Финансовый контроллинг проверяет при этом, можно ли ликвидировать дефицит без изменения оперативных планов, например за счет использования финансовых резервов. Такими финансовыми резервами, которые должны быть предусмотрены специальным планом резервов в рамках годового планирования, могут быть:

· ликвидные средства, превышающие предусмотренную заранее величину;

· мобилизованное имущество, например средства от продажи финансовых активов;

· использование оговоренных, но еще не использованных кредитных линий;

· расширение кредитных линий (при удовлетворительной структурной ликвидности);

· краткосрочное расширение базы собственного капитала.

Если указанные средства не обеспечивают приток необходимых финансовых средств, то финансовый контроллинг должен инициировать пересмотр оперативных частичных планов. В случае обратной ситуации, при избытке финансовых средств - финансовый контроллинг должен найти дополнительные возможности размещения средств, повышающие общую рентабельность предприятия.

Финансовый контроллинг используется в первую очередь как инструмент анализа баланса и отчета о прибылях/и (или) убытках. Здесь применяются:

· коэффициенты ликвидности;

· временные сравнения балансов, когда сравниваются изменения позиций в стоимостном выражений с выявлением причин;

· схема показателей, чаще используется банками для проверки платежеспособности своих клиентов. Такая схема показателей базируется в основном на разбиении позиций, принятом в балансе и в отчете о прибылях и (или) убытках, и концентрируется в первую очередь на анализе временных изменений.

Рассмотрим кратко некоторые инструменты финансового контроллинга, не получившие широкой известности.

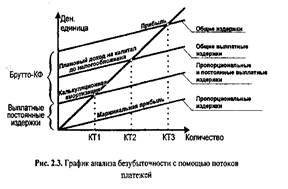

1. Анализ потоков платежей (КФ-анализ). Не вдаваясь в детали различных методик расчета КФ, рассмотрим схему расчета, обеспечивающую возможность проведения анализа безубыточности предприятия на базе КФ:

КФ = годовой доход после налогообложения + увеличение пенсионного фонда (нетто) + средства, направляемые в фонды, аналогичные пенсионному, + увеличение других долгосрочных фондов (нетто) + сальдо результата от непрофильной деятельности + амортизация и переоценка стоимости оборудования.

Из рис. 3. видно, каким образом покрываются различные компоненты издержек за счет потоков платежей. В частности, можно выделить:

КТ1 - критическую точку, при которой покрываются выплатные затраты;

КТ2 - критическую точку, при которой покрываются все издержки;

КТЗ - критическую точку, обеспечивающую рост прибыли.

Рис. График анализа безубыточности с помощью потоков платежей.

2. Анализ работающего капитала (Working Capital). Величина

Working Capital = стоимость оборотного капитала –

краткосрочный заемный капитал

показывает, какая доля оборотного капитала используется для покрытия долгосрочных обязательств. Эта величина должна быть положительной.

Дополнением к этой величине является коэффициент

Quick Ratio = ликвидные средства / краткосрочные обязательства,

показывающий степень покрытия задолженности.

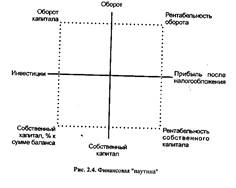

3. Финансовая "паутина". С помощью этого инструмента графически поясняется связь между различными целями финансового контроллинга. На вертикальной оси откладываются показатели оборота, выступающего в качестве важнейшего источника финансирования. Сопоставление оборота с другими величинами (например, с прибылью после налогообложения) формирует другие показатели (например, рентабельность оборота). В итоге показатели "ткут" паутинообразную сеть (рис. 4). Характерно, что верхняя часть финансовой паутины отражает схему ROI (Return On Investment) с двумя ее итоговыми показателями: оборотом капитала и рентабельностью оборота. Таким образом, устанавливается связь с общим контроллингом результативности. Основное преимущество финансовой паутины - визуализация важнейших целевых отношений.

Рис. 4. Финансовая «паутина».

4. Баланс движения средств и финансовый план. С помощью типовой расчетной схемы планируются конкретные платежи по сделкам и осуществляется анализ отклонений. Финансовый план может быть более подробным и ориентироваться на источники результата. При этом в плане выделяются платежи, влияющие на результат, и нейтральные. Такой подход дает возможность интегрировать финансовое планирование и планирование результата.

Баланс движения средств учитывает происхождение средств и их использование. Степень детализации отдельных позиций для получения полезной информации не должна быть обязательно высокой.

Помимо приведенных выше существует целый ряд других методик финансового анализа в той или иной мере нашедших применение на практике. Данные методики рассмотрены в Главе 1 «Методы и инструменты контроллинга».

Глава 3. Контроллинг в СХПК «Павлодарский»

3.1. Показатели финансовой устойчивости кооператива.

Финансовая устойчивость любого предприятия характеризуется платежеспособностью, рентабельностью, эффективностью использования активов и собственного (акционерного) капитала.

Согласно общепринятому подходу, финансово устойчивым является такое предприятие, которое в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Важно учитывать, что долгосрочные и среднесрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, поэтому важно ограничить производственные запасы и затраты величиной собственных оборотных средств.

Количественно финансовая устойчивость предприятия определяется с помощью следующих коэффициентов: автономии (независимости); обеспеченности оборотных средств собственными источниками; маневренности; мобильности и платёжеспособности. Рассмотрим каждый из них подробнее.

Коэффициент автономии (независимости) - один из важнейших показателей устойчивости финансового состояния предприятия, характеризующий долю собственных источников (уставный капитал, резервные фонды, фонды накопления и т.д.) в общих источниках (итоге баланса). Минимальное нормативное значение этого коэффициента принято считать равным или больше 0,5. Соблюдение этого ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой устойчивости предприятия, снижении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Коэффициент обеспеченности оборотных средств за счет собственных источников на предприятии равен отношению суммы собственных оборотных средств к сумме всех оборотных средств. В свою очередь собственные оборотные средства рассчитываются как разность между суммой собственных источников средств и долгосрочных заемных средств, с одной стороны, и внеоборотными активами - с другой. Этот показатель также является моментным, он рассчитывается на определенную дату. Минимальное нормативное значение этого показателя тоже равняется 0,5.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в виде наличных денег, ценных бумаг, запасов товарно-материальных ценностей и т.п.), поэтому, чем выше этот коэффициент, тем меньше вероятность задержки платежей по текущим операциям. Минимальное нормативное его значение обычно определяется на уровне 0,5.

Коэффициент мобильности показывает, сколько у предприятия останется оборотных средств, если ему сразу предстоит погасить свою кредиторскую задолженность, краткосрочные кредиты за счет этих средств, и хватит ли у него оставшихся оборотных средств для возобновления нового производственного цикла. Минимальное нормативное значение этого коэффициента определяется на уровне 0,5.

Коэффициент иммобилизации показывает, сколько у предприятия останется внеоборотных активов, если предстоит погасить свою кредиторскую задолженность за счёт имущества предприятия. Минимальное нормативное значение этого коэффициента определяется на уровне 0,5.

Платежеспособность предприятия характеризует его способность своевременно рассчитаться по своим обязательствам. Основными признаками платежеспособности является наличие средств на расчетном счете, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения, а также отсутствие просроченных долгов. Платежеспособность предпринятая характеризуется следующим коэффициентом: соотношение собственных и заемных средств.

Рассмотрим финансовую устойчивость сельскохозяйственного кооператива «Павлодарский», т.е. его независимость от кредиторов с помощью объективных статистических коэффициентов. (Единица измерения тыс. руб., см. прил. 1.).

Коэффициент автономии показывает, какую часть всего капитала составляют собственные средства.

Кавт. = собственный капитал

Итог баланса

2004 г.0,523

2005 г.0,561

В этом отношении ситуацияна фоне норматива выглядит вполне удовлетворительно, так как значение этого коэффициента более 0,5. Это свидетельствует о нормальной финансовой устойчивости кооператива и о снижении риска финансовых затруднений в будущие периоды. Согласно приведенным значениям, доля собственных средств в капитале составляет в 2004 г. – 52,3%, и в 2005г. – 56,1%. При сравнении этих показателей с нормативом (50%) можно отметить положительную тенденцию.

Коэффициент обеспеченности оборотных средств за счет собственных источников равен отношению:

К о.о.ср. = собственным капиталом предприятия - внеоборотные активы

величина всех оборотных средств

Его динамика ухудшалась:

2004г. 0,371

2005г. 0,048

На фоне норматива (0,5) видно, что в 2004г. оборотные средства не были достаточно обеспечены собственными источниками. А в 2005г. произошло снижение обеспеченности оборотных средств собственными источниками.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в форме оборотных активов) и позволяет свободно ими маневрировать. Коэффициент определяется через следующее отношение:

К ман. = капиталом предприятия - внеоборотные активы

величина капитала предприятия

Его значение было далеким от нормативного:

2004г.0,538

2005г.0,083

В сравнении с нормативом (0,5) видно очень значительное отставание показателя за 2005г.(8,3%) А в 2004 г. предприятие могло маневрировать средствами в пределах 53,8%,что говорит о свободном маневрировании собственными средствами. Но в динамике положение отрицательное.

Коэффициент мобильности показывает, насколько предприятие обеспечено собственными оборотными средствами. Он определяется через отношение:

К моб. = общая величина оборотных активов - кредиторская задолженность предприятия и краткосрочные кредиты банков

все оборотные активы.

Его значение увеличилось в динамике:

2004г. 0,371

2005г. 0,454

При сравнении полученных данных с нормативом (0,5) можно отметить незначительное отставание. В 2004 г., по сравнению с (50%), обеспеченность собственными оборотными средствами составила 37,1% , а в 2005 г. – 45,4%.

Коэффициент иммобилизации показывает, насколько предприятие обеспечено внеоборотными активами. Он определяется соотношением:

К имм. = внеоборотные активы

имущество предприятия

Его значение увеличилось в динамике:

2004 г.0,242

2005 г.0, 514

При сравнении полученных данных с нормативом 0,5 можно отметить незначительное отставание в 2004 г. А в 2005 году превышение данного показателя. В сравнении с нормативом 50% данные показатели в 2004г. и 2005 г. составили 24,2% и 54,1% соответственно.

Соотношение собственных и заемных средств. Позволяет дать общую оценку финансовой устойчивости организации. Этот показатель отражает, сколько собственных средств приходится на каждый рубль задолженности. Для его расчета используется такая формула:

СК : КЗ,

где СК - собственный капитал (строка 490 раздела III баланса); КЗ - сумма долгосрочных (строка 590 раздела IV баланса) и краткосрочных обязательств (строка 690 раздела V баланса).

Значение этого коэффициента должно быть не менее 0,7.

Его значение увеличилось в динамике:

2004г.1,097

2005г.1,278

При сравнении полученных данных с нормативом (0,7) можно отметить, что финансовый риск минимален и у кооператива есть хорошие возможности для привлечения дополнительных средств со стороны. В 2004 г., по сравнению с (70%), платёжеспособность превысила норму на 39,7%, в 2005 г. на 57,8%. Рост этого коэффициента говорит о снижении зависимости предприятия от привлеченных средств, и наоборот.

На основании проведенных расчетов можно сделать вывод, что финансовое состояние СХПК «Павлодарский» в 2004 -2005 гг. являлось удовлетворительной, т.е. финансово устойчивым. Но вместе с тем данный анализ позволил выявить центральную проблему текущего финансово-экономического состояния данного кооператива: в данном случае это явный дефицит новых капиталовложений.

3.2. Рентабельность кооператива.

Финансовые результаты деятельности организации оценивают в абсолютных и относительных показателях.

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) является основным абсолютным показателем безубыточности функционирования организации.

Результативность деятельности организации за ряд лет характеризует относительный показатель рентабельности (прибыльности), который может быть исчислен и проанализирован в динамике.

Исследование показателя прибыли во взаимосвязи с показателями выручки от продаж, затрат, активов, собственного акционерного (уставного) капитала представляет возможность оценить эффективность деятельности организации, привлечения дополнительного капитала и заемных средств. Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы и деятельность организации.

В экономическом анализе существует система показателей рентабельности, которые условно разделяют на две группы: показатели рентабельности деятельности организации и показатели рентабельности активов.

Рассмотрим показатели рентабельности деятельности кооператива СХПК «Павлодарский». (Единица измерения тыс. руб., см. прил. 1.).

Рентабельность основной деятельности (Род) = ____стр. 050_________

стр. (020 + 030 + 040)

Рентабельность основной деятельности (Род) = 5698__ = 0,45

12706

Показывает, что на каждый рубль затрат на производство и сбыт продукции приходится 0,45 рубля прибыли от продаж,

Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации. В данном случае, кооперативу нужно придерживаться финансовой стратегии минимизации затрат на производство и сбыт продукции.

Рентабельность продаж (Рп ) = стр. 050_______

стр. 010 (ф.№2)

Рентабельность продаж (Рп ) = 5698 = 0,31

18404

Отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году.

Определяет, что на 0,31 рубль прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на один рубль выручки.

Оптимальным является пропорциональный рост показателей в числителе и знаменателе.

Рассмотрим показатели рентабельности активов кооператива СХПК «Павлодарский».

Рентабельность внеоборотного капитала (Рвк) = стр. 190 (ф.№2)

стр. 190 (ф.№1)

Рентабельность внеоборотного капитала (Рвк) = 3019 = 0,28

10644

Отражает эффективность использования внеоборотного капитала организации.

Определяет, что на каждый рубль, вложенный во внеоборотные активы, приходится 0,28 рубля прибыли.

Рентабельность оборотного капитала (Рок) = стр. 190 (ф.№2)

стр. 290 (ф.№1)

Рентабельность оборотного капитала (Рок) = 3019 = 0,42

7094

Отражает эффективность и прибыльность использования оборотного капитала.

Определяет, что на один рубль, вложенный в оборотные активы, приходится 0,42 рубля прибыли.

Рентабельность совокупных активов (Рса) = стр. 190 (ф.№2)

стр. 300 (ф.№1)

Рентабельность совокупных активов (Рса)= 3019 =0,30

10054

Характеризует эффективность и прибыльность использования всех активов организации. Показывает, что на один рубль, вложенный во внеоборотные и оборотные активы организации, приходится 0,30 рубля прибыли.

Рентабельность собственного капитала (Рск) = стр. 190 (ф.№2)

стр. 490 (ф.№1)

Рентабельность собственного капитала (Рск) = 3019 = 0,26

11611

Характеризует эффективность использования организацией ее собственного капитала. Низкое значение коэффициента свидетельствует о наличии избытка собственного капитала по отношению к заемным средствам, что с точки зрения пайщиков подтвердит неудовлетворительность использования капитала или недостаточность привлечения заемного капитала.

Проведем анализ показателей рентабельности в динамике по данным бухгалтерского баланса и отчета о прибылях и убытках СХПК «Павлодарский» (табл. 1).

Рентабельность основной деятельности за предыдущий год показывает, что на рубль затрат организации приходится лишь 27 коп. прибыли. В отчетном году значение показателя увеличилось на 18 коп. и составило 45 коп. прибыли. На увеличение показателя рентабельности повлияло снижение себестоимости по сравнению с темпом роста прибыли от продаж.

Вследствие эффективности основной деятельности повышается показатель рентабельности продаж. Его значение свидетельствует о том, что на один рубль полученной выручки от продажи приходится 31 коп. прибыли, что на 10 коп. больше аналогичного показателя прошлого года.

Эффективность использования внеоборотного капитала в отчетном году сократилась по сравнению с предыдущим годом почти в 6 раза. Несмотря на то, что осуществлялись дополнительные финансовые вливания в основной капитал, он не стал приносить кооперативу больше доходов.

Коэффициент рентабельности оборотного капитала, связанный с замедлением оборачиваемости активов, характеризует неэффективность использования организацией своих оборотных средств, показывая, какой объем чистой прибыли обеспечивается каждым рублем активов. В этой связи в отчетном году 42 коп. прибыли обеспечивали оборотные средства кооператива, что на 9 коп. меньше показателя прошлого года.

За прошедший год произошло также снижение совокупных активов на 8 коп. Это свидетельствует о нерентабельном использовании оборотных и внеоборотных активов.

Снижение рентабельности собственного капитала можно оценить как отрицательную тенденцию. Это связано, прежде всего, с различным экономическим содержанием этого показателя и его денежной оценкой на примере конкретного кооператива. Чистая прибыль кооператива - это динамичный показатель. Но в данном кооперативе в отчётном году он снизился на 48 коп., по сравнению с предыдущим годом. Со стороны финансовой устойчивости организации эту ситуацию никак нельзя рассматривать как благоприятную. Со снижением значения собственного капитала сокращается и период его окупаемости на 1 год.

На основании значений показателей табл. 1. деятельность кооператива оценивается как нерентабельная. Анализ рентабельности и финансовых показателей в целом имеет существенное значение для определения стратегии развития кооператива, критериев повышения эффективности деятельности и окупаемости вложений в активы.

Таблица 1.

Анализ показателей рентабельности.

| Наименование показателя |

Предыдущий год |

Отчетный год |

Абсолютное изменение (+,-)(гр. 3 - гр. 2) |

| 1 |

2 |

3 |

4 |

| Рентабельность основной деятельности |

0,27 |

0,45 |

0,18 |

| Рентабельность продаж |

0,21 |

0,31 |

0,10 |

| Рентабельность внеоборотного капитала |

1,59 |

0,28 |

- 1,31 |

| Рентабельность оборотного капитала |

0,51 |

0,42 |

- 0,09 |

| Рентабельность совокупных активов |

0,38 |

0,30 |

- 0,08 |

| Рентабельность собственного капитала |

0,74 |

0,26 |

- 0,48 |

Важным показателем является и объем продаж. По объему продаж судят о масштабах деятельности организации, ее производственных возможностях. Анализ объема продаж за ряд лет дает представление о темпах роста производства организации. Рассчитаем рентабельность продаж сельскохозяйственного производственного кооператива:

Рп = ____прибыль____

Объём продаж

Рп = 3879___ x 100% = 21,08 %

18404

Данный показатель за предыдущий год:

Рп = 3560__ х 100% = 21,58 %

16494

Увеличение объема продаж, как правило, ведет к увеличению прибыли, росту показателей рентабельности. Объем продаж используется для определения оборачиваемости активов предприятия (Коа ) и оборачиваемости основного капитала (Кок ).

Коа = объём продаж______

общая сумма активов

Коа = 18404 = 1,83

10054

Данный показатель показывает, что за год активы предприятия оборачиваются 1,83 раза.

Кок = объём продаж______

Основной капитал

Кок = 18404 = 575

32

Данный показатель показывает, что за год основной капитал кооператива оборачивается 575 раз.

3.3. Ликвидность кооператива.

Если оценивать финансовое положение организации с точки зрения краткосрочной перспективы, то основными критериями оценки будут ликвидность и платежеспособность. При этом следует иметь в виду, что ликвидность и платежеспособность - это не одно и то же. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами. Проанализировать ее необходимо для оценки способности предприятия своевременно и полностью рассчитаться по всем своим обязательствам. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Выделяют следующие показатели ликвидности: абсолютная ликвидность; промежуточная ликвидность; общая ликвидность.