| Похожие рефераты | Скачать .docx |

Курсовая работа: Бухгалтерская отчетность бюджетных организаций, порядок ее составления и представления

«Бухгалтерская отчетность бюджетных организаций, порядок ее составления и представления»

СОДЕРЖАНИЕ

бухгалтерская отчетность бюджетный

Введение

Глава 1. Государственный бюджет и бюджетная система РФ. Порядок формирования доходной части государственного бюджета РФ

1.1 Особенности организации бюджетного учета в РФ

1.2 Понятие бюджетного учреждения. Бюджетная система РФ. Нормативно-правовое регулирование по составлению отчетности в РФ

1.3 Общие положения по составлению отчетности бюджетных организаций

Глава 2. Составление и анализ отчетности ГОУ НПО ПУ №44 г. Уфы.

2.1 Краткая характеристика ГОУ НПО ПУ №44 г. Уфы и организация в нем бухгалтерского учета

2.2 Порядок составления баланса в ГОУ НПО ПУ № 44

2.3 Структура и порядок составления Отчета о финансовых результатах деятельности

Глава 3. Анализ основных показателей бухгалтерской отчетности ГОУ НПО ПУ № 44

3.1 Анализ отчета об исполнении сметы расходов

3.2 Основные направления реформирования бюджетного учета

3.3Рекомендации по совершенствованию составления бюджетной отчетности в ГОУ ПУ № 44

Заключение

Список литературы

Приложение А

Приложение Б

Приложение В

Введение

Сложившаяся в настоящее время система правового регулирования бюджетного учета является динамично развивающейся и связана с изменениями в законодательстве в связи с проведением бюджетной реформы, основными направлениями которой являются:

- бюджетирование, ориентированное на результат деятельности учреждения;

- организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями и задачами государственной политики;

- среднесрочное бюджетное планирование.

Данная реформа поддерживается новой системой бюджетного учета и отчетности, позволяющей отслеживать не только правильность расходования бюджетных средств, но и результативность их использования по каждому бюджетному году и в целом при завершении программы, а также объективно оценивать активы и обязательства органов государственной власти Российской Федерации.

В данной работе объектом исследования является бюджетное учреждение ГОУ НПО Профессиональное училище № 44, далее ГОУ НПО ПУ № 44.

К бюджетным учреждениям относятся такие учреждения и организации, основная деятельность которых полностью или частично финансируется за счёт средств бюджета на основе смет доходов и расходов (бюджетная смета). Бухгалтерский учёт в учреждениях и организациях, состоящих на бюджете, имеет отличия от учёта хозрасчётных предприятий. Особенностью бюджетного учреждения является и сохраняющийся им статус одной из разновидностей такой организационно-правовой формы некоммерческой организации, как учреждение.

Специфические особенности учета в бюджетных организациях вызывают необходимость составлять бухгалтерскую отчетность, отличающуюся от бухгалтерской отчетности коммерческих организаций. Бюджетная отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета.

Единый порядок ведения бухгалтерского учета и составления отчетности в бюджетных учреждениях и иных организациях определен Приказом Минфина Российской Федерации от 21 января 2005 года № 5н «Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности» (с учетом изменений и дополнений, внесенных приказом Минфина России от 09.11.2009 № 115н).

Все вышеизложенное подтверждает актуальность темы настоящей работы, предопределяет ее цель и задачи.Для бухгалтеров бюджетных организаций всегда остаются актуальными вопросы нормативного регулирования бюджетного учета, учет нефинансовых и финансовых активов, подготовка и сдача отчетности.

Целью курсовой работы является изучение особенностей составления бухгалтерской отчетности в бюджетных организациях, а также ее состав и порядок представления.

Для достижения поставленной цели были определены следующие задачи:

- изучить по нормативным материалам и данным литературы порядок составления бухгалтерской отчетности в бюджетных организациях на современном этапе;

- проанализировать отдельные формы бухгалтерской отчетности;

- охарактеризовать исследуемое бюджетное учреждение;

- выполнить анализ баланса исполнения сметы расходов и отчета об исполнении сметы расходов бюджетной организации;

- дать рекомендации по совершенствованию составления бюджетной отчетности в исследуемой организации.

Глава 1. Государственный бюджет и бюджетная система РФ. Порядок формирования доходной части государственного бюджета РФ

1.1 Особенности организации бюджетного учета в РФ

Одним из механизмов, позволяющих государству производить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

Бюджетная классификация и бюджетный учет должны стать надежным и качественным инструментом, гарантирующим прозрачность деятельности органов власти и администраторов бюджетных средств, и обеспечивающим необходимый объем финансовой информации на всех этапах бюджетного процесса - от анализа финансовых результатов деятельности за прошедший период, подготовки и представления проекта бюджета и его исполнения в течение финансового года до составления соответствующей финансовой отчетности.

Государственный бюджет - представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения основных задач и функций государства и местного самоуправления.

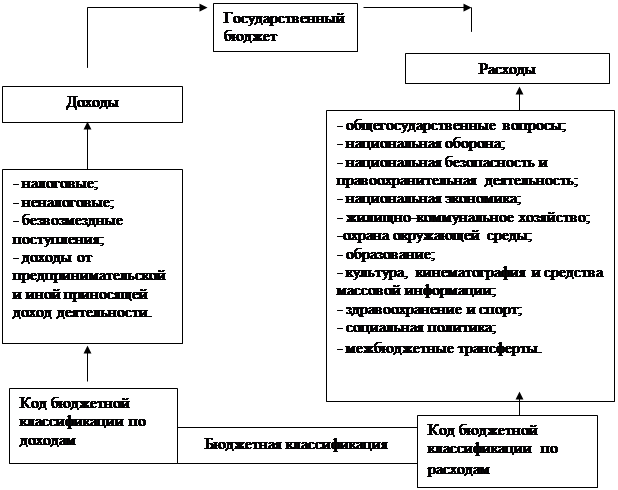

Государственный бюджет является основным финансовым планом государства, дает органам власти реальную экономическую возможность управления. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране, структура государственного бюджета представлена на рис. 1.

|

Рисунок 1 – Структура государственного бюджета

Бюджет выполняет следующие основные задачи:

- перераспределение финансовых ресурсов, образование доходной части и определение расходной;

- государственное регулирование и стимулирование экономики страны;

- финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

- контроль за образование и использование централизованного фонда денежных средств.

Бюджетный учет, как составляющая бухгалтерского учета выполняет следующие основные задачи:

- составление бюджетной росписи по доходам и расходам;

-своевременное документальное оформление выделенных ассигнований и произведенных расходов;

- соблюдение норм и правил действующего законодательства при расходовании денежных средств;

- не допускать перерасхода по статьям сметы и перераспределения средств между статьями сметы расходов;

- соблюдать этику руководителя и главного бухгалтера, не допускать бесконтрольности и халатности в процессе расходования средств государственного бюджета;

- своевременно и достоверно составлять бухгалтерскую отчетность, отражающую результаты деятельности организации и предоставлять ее в вышестоящие организации и контролирующие органы.

Наиболее важным и емким законодательным актом, регулирующим бюджетный процесс, является Бюджетный Кодекс РФ, в котором установлены общие принципы бюджетного законодательства, правовые основы функционирования бюджетной системы РФ, определены основы бюджетного процесса РФ, его участники, установлены административная и уголовная ответственность за несоблюдение норм и правил бюджетного законодательства, а также за не целевое использование средств государственного бюджета.

Кроме того, в Бюджетном Кодексе раскрывается структура и назначение бюджетной классификации РФ, которая лежит в основе учета доходов и расходов средств бюджета, используется всеми участниками бюджетного процесса и позволяет систематизировать и контролировать образование и расходование средств на всех уровнях бюджетной системы.

Бюджетная система РФ - представляет собой основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджета субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов (Приложение А).

1.2 Понятие бюджетного учреждения. Бюджетная система РФ. Нормативно-правовое регулирование по составлению отчетности в РФ

Каждая отдельная сфера экономики, перечисленная в функциональной классификации расходов бюджетов РФ, представляется совокупностью отдельных бюджетных учреждений, обеспечивающих ее функционирование.

Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которых финансируется из соответствующего бюджета.

Выделение ассигнований на содержание бюджетных учреждений строится на сметном порядке финансирования, который включает в себя важнейшие основные принципы:

-соблюдение режима экономии в расходовании средств государственного бюджета;

-строгое целевое использование бюджетных средств;

-соблюдение правильности и своевременности выделения ассигнований на содержание учреждения;

-систематический контроль со стороны вышестоящих организаций и финансовых органов за деятельностью бюджетного учреждения.

Порядок ведения бухгалтерского учета в бюджетной организации устанавливается следующими документами: Приказом № 115н (Приложение Б) в Инструкцию № 128н внесены значительные изменения и дополнения, касающиеся как уточнения отдельных терминов, так и номеров отдельных счетов бюджетного учета. Это вызвано тем, что сама Инструкция № 128н была принята до момента вступления в действие новой Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ от 30.12.2008 № 148н (далее – Инструкция № 148н), и не учитывала введенных с 01.01.2009 изменений и дополнений в порядок организации и ведения бюджетного учета.

Кроме того, Приказом № 115н порядок составления и представления бюджетной отчетности был дополнен и иными важными положениями.

Так, п. 4 и 5 Инструкции № 128н дополнены положениями о праве соответствующих вышестоящих распорядителей определять порядок составления и представления бюджетной отчетности подведомственными им учреждениями. В частности, предусматривается составление и представление бюджетной отчетности на бумажном носителе, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. Кроме того, делается акцент на полном соответствии показателей бюджетной отчетности, представляемой в электронном виде, соответствующим показателям отчетности на бумажном носителе.

Государственная учетная политика реализуется через:

-план счетов бюджетного учета;

-порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

-порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

-корреспонденцию счетов бюджетного учета;

-журнальную форму ведения бухгалтерского учета;

-формы утвержденных первичных документов;

-общепринятые методы оценки активов и обязательств.

При ведении бухгалтерского учета предусматривается составление единого баланса по бюджетным средства, и отдельного баланса по средствам полученным за счет внебюджетных источников.

Руководитель учреждения несет ответственность за организацию бухгалтерского учета, за соблюдение действующего законодательства при выполнении финансово-хозяйственных операций и хранении бухгалтерской документации.

Ведение бухгалтерского учета находится в компетенции главного бухгалтера, который подчиняется руководителю учреждения, несет ответственность за ведение бухгалтерского учета, а также за предоставление полной и достоверной бухгалтерской отчетности.

План счетов бюджетного учета состоит из следующих разделов :

Раздел 1 –Нефинансовые активы;

Раздел 2 – Финансовые активы;

Раздел 3 – Обязательства;

Раздел 4 – Финансовый результат;

Раздел 5 –Санкционирование расходов бюджета.

В каждой главе группируются относящиеся к ней номера синтетических и аналитических счетов и их наименования.

Основная задача бухгалтерского учета – достоверное отражение на счета бухгалтерского учета результатов финансово-хозяйственной деятельности бюджетного учреждения для получения точной и достоверной бухгалтерской отчетности.

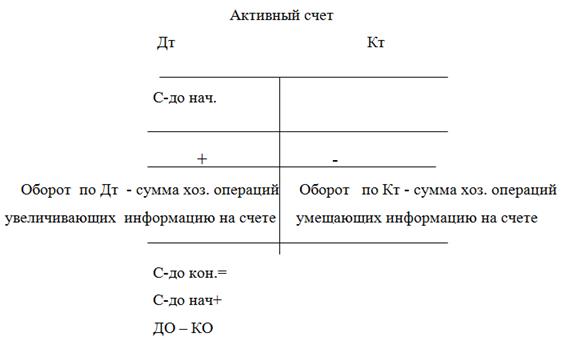

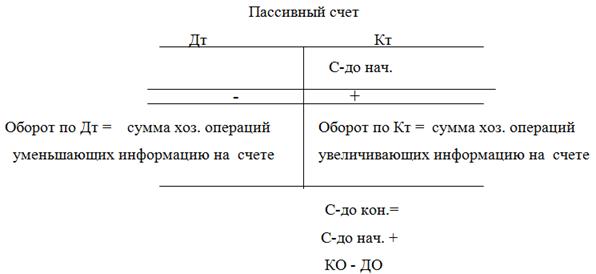

Счет бухгалтерского учета представляет собой учетную таблицу, состоящую из двух частей, одна из которой левая - называется Дебет, другая правая – Кредит. На счете бухгалтерского учета отражается начальное сальдо, которое может быть либо по дебету счета, либо по кредиту в зависимости от вида бухгалтерского счета. Счета бухгалтерского учета имеют тесную связь с бухгалтерским балансом, который состоит из двух частей – Актив и Пассив, следовательно, различают два вида счетов бухгалтерского учета – активные и пассивные, активно-пассивных счетов в бюджетном учете нет.

Рассмотрим структуру счетов бюджетного учета на рис. 2,3:

Рисунок 2 – Структура активного счета бюджетного учета

Рисунок 3 – Структура пассивного счета бюджетного учета

Счета бухгалтерского учета, из которых учетная информация переносится в Актив баланса и отражает состояние имущества – называются активными, а счета бухгалтерского учета, из которых учетная информация переносится в Пассив баланса и отражает состояние обязательств – называются пассивными. Отражение финансово-хозяйственной деятельности бюджетной организации на счетах бухгалтерского учета называется синтетическим учетом. Главным учетным регистром синтетического учета является Главная книга, в которой осуществляется свод всех открытых счетов синтетического учета с отражение остатков на начало и конец отчетного периода и движения на счетах за отчетный период под влиянием хозяйственных операций происходящих в результате финансово-хозяйственной деятельности организации. Данные главной книги позволяют составить бухгалтерский баланс организации.

Новыми условиями хозяйствования допускается: объединение средств, поступающих из различных источников. Бюджетным организациям предоставлены широкие права в части привлечения внебюджетных средств за счёт хозрасчётной и коммерческой деятельности по оказанию платных услуг населению и выполнению работ по договорам с предприятиями и организациями, сдачи в аренду и реализации недвижимости (прежде всего нежилых помещений).

Однако хозрасчётная и коммерческая деятельность не должна осуществляться в ущерб уставной деятельности, финансируемой из бюджета.

При этом проблема ведения бухгалтерского учёта в учреждениях непроизводственной сферы неоднородны, так как определяются конкретным видом деятельности. В примере данной курсовой работы это образовательное учреждение.

Своевременное, полное и достоверное отражение на балансе учреждения всех операций позволяет руководителям учреждений принимать обоснованные управленческие решения, анализировать работу учреждений, осуществлять и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской федерации", утвержденной Приказом Министерства финансов Российской Федерации от 24 августа 2007 г. N 72н.

1.3 Общие положения по составлению отчетности бюджетных организаций

Главные распорядители, получатели средств бюджетов, администраторы поступлений в бюджет, органы, организующие исполнение бюджетов, органы, осуществляющие кассовое обслуживание исполнения бюджетов, составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации по формам согласно приложениям к Инструкции №72н.

Бюджетная отчетность составляется на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным. Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем средств бюджета, органом, организующим исполнение бюджета, и органом, осуществляющим кассовое обслуживание исполнения бюджета, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации.

Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств бюджета, администратора поступлений в бюджет, органа, организующего исполнение бюджета, органа, осуществляющего кассовое обслуживание исполнения бюджета. Формы бюджетной отчетности, содержащие плановые и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы.

В случае ведения бюджетного учета на договорных началах специализированной организацией или централизованной бухгалтерией бюджетная отчетность подписывается руководителем обслуживаемого учреждения, руководителем и главным бухгалтером специализированной организации, централизованной бухгалтерии, осуществляющей бюджетный учет и формирующей бюджетную отчетность.

В случае, когда данные по отдельным показателям не имеют числового значения, соответствующие графы заполняются прочерком.

Если по бюджетному учету показатель имеет отрицательное значение, то в бюджетной отчетности в случаях, предусмотренных настоящей Инструкцией, этот показатель отражается в отрицательном значении - со знаком "минус".

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Получатель средств бюджета представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) средств бюджета в установленные им сроки.

Главный распорядитель средств бюджета на основании представленной получателями средств бюджета бюджетной отчетности составляет консолидированную бюджетную отчетность и представляет ее органу, организующему исполнение соответствующего бюджета (главному распорядителю), в установленные им сроки.

Орган, организующий исполнение бюджета, на основании представленной консолидированной бюджетной отчетности главных распорядителей средств бюджета составляет консолидированную бюджетную отчетность об исполнении бюджета и представляет ее органу, организующему исполнение бюджета, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки.

Баланс бюджетного учреждения построен на односторонней форме, т. е. сначала идёт весь актив, а затем пассив.

Порядок ведения бюджетного учета в бюджетных учреждениях регламентируется Инструкцией №70н, в которой приведены основные понятия и термины, методологические основы учета и правила составления корреспонденций счетов.

– Учет основных средств.

– Учет материальных запасов.

– Учет денежных средств

– Учет оплаты труда работников бюджетной сферы.

– Учет расчетов в бюджетном учреждении.

– Учет финансирования бюджетного учреждения.

– Порядок учета расходов бюджетного учреждения и порядок закрытия счетов по их учету.

Для каждого журнала существует номер журнала, в котором найдет отражение хозяйственная операция. Проверенные и принятые к учету первичные учетные документы, составленные на хозяйственные операции, систематизируются по датам совершения операций и оформляются раздельными журналами операций – накопительными ведомостями по операциям за счет бюджетных средств и средств, полученных за счет внебюджетных источников, которым присваивают следующие порядковые номера:

Журнал операций №1 - по счету «Касса»;

Журнал операций №2 - по банковскому счету;

Журнал операций №3 - расчетов с подотчетными лицами;

Журнал операций №4- расчетов с поставщиками и подрядчиками;

Журнал операций №5 - расчетов с дебиторами по доходам;

Журнал операций №6 - расчетов по заработной плате, денежному довольствию и стипендиям;

Журнал операций №7 - по выбытию и перемещению нефинансовых активов;

Журнал по прочим операциям №8;

Главная книга.

По остальным операциям не нашедшим отражением в вышеперечисленных журналах и операциям «сторно» составляются отдельные журналы операций, которые нумеруются начиная с номера 9 за каждый месяц.

Глава 2. Составление и анализ отчетности ГОУ НПО ПУ №44 г. Уфы

2.1 Краткая характеристика ГОУ НПО ПУ №44 г. Уфы и организация в нем бухгалтерского учета

Объектом исследования в данной курсовой работе выбрано ГОУ НПО ПУ № 44 – государственное образовательное учреждение (далее – Учреждение), базовое предприятие Башкирское отделение Куйбышевской железной дороги, ОАО Российские железные дороги.

Профессиональное училище № 44 г. Уфы – единственное учебное заведение начального профессионального образования в Республике Башкортостан, готовящее высококвалифицированных специалистов для предприятий железнодорожного транспорта.

Учредителем Учреждения является Министерство образования Республики Башкортостан.

Форма собственности Учреждения – государственная собственность Республики Башкортостан.

Учреждение является созданной органами государственной власти Республики Башкортостан некоммерческой организацией, финансовое обеспечение деятельности которой осуществляется полностью или частично за счет средств бюджета Республики Башкортостан на основе утверждаемой сметы доходов и расходов.

Учреждение в своей деятельности руководствуется Конституцией Российской Федерации, Конституцией Республики Башкортостан, законом Российской Федерации «Об образовании», законом Республики Башкортостан «Об образовании», другими законодательными и нормативными правовыми актами, Типовым положением об учреждении начального профессионального образования, образование и Министерства образования Республики Башкортостан.

При осуществлении предпринимательской деятельности ГОУ Профессиональное училище № 44 руководствуется законодательством Российской Федерации и Республики Башкортостан, регулирующим данную деятельность.

Учреждение имеет самостоятельный баланс, обособленное имущество, печать, штампы и бланки со своим наименованием, а также следующие лицевые счета, открытие в Министерстве финансов Республики Башкортостан:

- по учету операций по исполнению расходов бюджета Республики Башкортостан;

- по учету средств, полученных от предпринимательской деятельности и иной приносящей доход деятельности;

- по учету средств, полученных во временное распоряжение.

В учреждении не допускается создание и деятельность организационных структур политических партий, общественно – политических и религиозных движений и организаций.

Расчеты в ГОУ ПУ № 44 ведутся при помощи счетов, установленных Планом счетов бюджетного учета в разрезе субсчетов по экономической классификации расходов. Бухгалтерия исследуемого учреждения состоит из трех отделов – расчетного, материального и финансового. Каждый отдел возглавляет заместитель главного бухгалтера. Ведением расчетов с подотчетными лицами, начислением налогов и платежами в бюджет, оформлением и учетом бланков строгой отчетности и выпиской счетов и счетов-фактур занимаются финансовый отдел и первый заместитель главного бухгалтера. Под руководством второго заместителя главного бухгалтера находится отдел учета материалов, в обязанности которого входит ведение учета основных средств и материальных запасов. Расчетный отдел бухгалтерии во главе с третьим заместителем главного бухгалтера занимается расчетами и выдачей стипендий, заработной платы, зарплатных налогов и пособий. Все они непосредственно подчиняются главному бухгалтеру. В свою очередь главный бухгалтер подчиняется ректору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

По истечении каждого отчетного периода документы, относящиеся к соответствующим журналам операций, согласно учетной политике ГОУ НПО ПУ № 44 подбираются в хронологическом порядке и сшиваются в папку, на титульном листе которой указывается наименование учреждения, название и порядковый номер папки, а также период и количество листов в папке.

Бухгалтерский учет в учреждении ведется с помощью программы «1С: Бухгалтерия для бюджетных учреждений», которая представляет собой компоненту «Бухгалтерский учет» системы «1С:Предприятие 7.7» и типовую конфигурацию «Бухгалтерия для бюджетных учреждений», редакция 6. Конфигурация «Бухгалтерия для бюджетных учреждений» системы программ «1С: Предприятие 7.7» предназначена для автоматизации бухгалтерского учета бюджетных учреждений, состоящих на самостоятельном балансе и финансируемых из федерального, регионального (субъектов Российской Федерации) или местного бюджетов, а также из бюджета государственного внебюджетного фонда на основании сметы доходов и расходов и ведущих учет по Плану счетов бюджетного учета (утвержден Приказом Минфина России от 10.02.2006 №25н). В данной конфигурации не предусмотрен расчет заработной платы. В ней отражаются результаты расчета заработной платы, произведенные вручную или с помощью специализированной программы, например, «1С: Зарплата и Кадры», вследствие чего тратится время на обработку и ввод данной информации в программу. На данном этапе версия данной программы морально устарела, поэтому учреждению требуется более совершенный автоматизированный учет для составления достоверной бюджетной отчетности.

2.2 Порядок составления баланса в ГОУ НПО ПУ № 44

Так как бюджетные учреждения являются исполнителями сметы доходов и расходов и ведут бюджетный учет по отдельному плану счетов, формирование бухгалтерской отчетности таких учреждений имеют ряд особенностей. ГОУ ПУ № 44 является главным распорядителем получателя средств бюджета (ф. 0503130 – Приложение В), следовательно, баланс формируется получателем средств бюджета по состоянию на 1 января года, следующего за отчетным, как и любым коммерческим предприятием. В Балансе бюджетного учреждения показатели отражаются в разрезе бюджетной деятельности.

В разделе финансовые активы также включаются остатки по находящимся в пути материалам, основным средствам и нематериальным активам, а также по капитальным вложениям и непроизведенным активам.

Пассив баланса состоит также из двух разделов: «Обязательства», и «Финансовый результат».

В разделе «Обязательства» отражаются остатки по счетам расчетов по налогам, сборам и прочим платежам в бюджет и внебюджетные фонды, расчетов с поставщиками и подрядчиками (причем, особенность бюджетного учета предусматривает, что на этом же счете ведутся расчеты по заработной плате), а также остатки счета 304.01 – «Расчеты по средствам, полученным во временное распоряжение».

В следующем разделе пассива отражается финансовый результат деятельности получателя средств бюджета по строкам: «Финансовый результат прошлых отчетных периодов».

Вместе с годовым балансом, который подтверждает исполнение сметы предполагаемых доходов и расходов Федерального бюджета, ГОУ НПО ПУ № 44 также представляет справку по консолидируемым расчетам с Федеральным агентством по образованию в разрезе сумм денежных и неденежных расчетов.

Справка о наличии имущества и обязательств на забалансовых счетах отражает остатки по счетам арендованных основных средств, бланкам строгой отчетности, ценным призам, Суммам предоставленных государственных и муниципальных гарантий и т.д.

Баланс составляют на основании сверенных счетов и оборотов по счетам бухгалтерского учета. Годовой баланс составляют после заключения счетов текущего учета. Анализ структуры баланса представлен в табл. 1.

Таблица 1

Структура баланса ГОУ НПО ПУ № 44 г. Уфы за 9 месяцев 2008-2009 года

| Наименование | 9мес. 2008г | 9мес. 2009г | |

| 1 | 2 | 3 | 4 |

| Актив | |||

| I | Внеоборотные активы Основные средства Незавершенное строительство |

69134 68414 720 |

67738 67738 |

| II | Оборотные активы 2.1. Материальные запасы 2.2. Дт задолженность 2.3. Денежные средства 2.4. Краткосрочные фин.вложения |

65733 9593 2819 3321 |

71439 7579 5865 7695 300 |

| ИТОГО ПО АКТИВУ | 216413 | 220359 | |

| III | Капиталы и резервы Уставной капитал Нераспределенная прибыль (непокрытый убыток) | 5644 22360 |

5644 24792 |

| Итого по Ш разделу | 28004 | 30436 | |

| V | Краткосрочные обязательства | ||

| 2.1. Займы и кредиты | 2717 | 2289 | |

| 2.2. Поставщики и подрядчики | |||

| 2.3. Задолженность перед персоналом по з/плате | 801 | 974 | |

| 2.4. Задолженность перед гос. внебюджет. фондом | 133 | 428 | |

| 2.5. Задолженность перед бюджетом | 934 | 1627 | |

| 2.6. Прочие кредиторы | 102 | 243 | |

| 2.7. Прочие | 2176 | 3181 | |

| Итого по V разделу | 6863 | 8742 | |

| ИТОГО ПО ПАССИВУ | 34867 | 39178 | |

Бухгалтерские операции, совершенные бюджетным учреждением в течение 2009 года, приведены в табл.2.

Таблица 2

Бухгалтерские операции за период с 01.01.2009 по 31.01.2010г.г.

Содержание операции |

Сумма, руб. |

Корреспонденция счетов |

||||

| Дебет | Кредит | |||||

| 1 | 2 | 3 | 4 | |||

| Операции по бюджетной деятельности | ||||||

| Операции с нефинансовыми активами | ||||||

| Приобретены тумбы (10 шт.) по цене 720,40 руб./шт. (в том числе НДС – 1 098,92 руб.) | 7 204,00 | 1 106 01 310 | 1 302 17 730 | |||

| Приняты тумбы к учету как объекты основных средств: | ||||||

| в полных рублях | 7 200,00 | 1 101 06 310 | 1 106 01 410 | |||

| списаны копейки | 4,00 | 1 401 01 290 | 1 106 01 410 | |||

| Выданы тумбы в эксплуатацию | 7 200,00 | 1 401 01 271 | 1 101 06 410 | |||

| Произведена оплата тумб | 7 204,00 | 1 302 17 830 | 1 304 05 310 | |||

Приобретены компьютеры (5 шт.) по цене 32 000 руб./шт. (5 шт. х 32 000 руб.) (в том числе НДС – 4 881,36 руб.) |

160 000,00 | 1 106 01 310 | 1 302 17 730 | |||

| Приняты компьютеры к учету как объекты основных средств: | ||||||

| в полных рублях | 160 000,00 | 1 101 04 310 | 1 106 01 410 | |||

Выданы компьютеры в эксплуатацию (со сменой материально ответственного лица) |

160 000,00 | 1 101 04 310 | 1 101 04 410 | |||

| Произведена оплата компьютеров | 160 000,00 | 1 302 17 830 | 1 304 05 310 | |||

| Начислена амортизация на объекты основных средств: | ||||||

| относящихся к машинам и оборудованию | 29 040,00 | 1 401 01 271 | 1 104 04 410 | |||

| относящихся к транспортным средствам | 22 000,00 | 1 401 01 271 | 1 104 05 410 | |||

| относящихся к производственному и хозяйственному инвентарю | 47 500,00 | 1 401 01 271 | 1 104 06 410 | |||

| Операции по расчетам по заработной плате | ||||||

| Начислена заработная плата основным работникам, занятым в бюджетной деятельности учреждения | 562 183,75 | 1 401 01 211 | 1 302 01 730 | |||

| Начислен ЕСН (26%) | 164 167,78 | 1 401 01 213 | 1 303 02 730 | |||

| Начислены платежи по социальному страхованию (0,2%) | 1 124,37 | 1 401 01 213 | 1 303 06 730 | |||

| Начислен НДФЛ (13%) | 73 083,89 | 1 302 01 830 | 1 303 01 730 | |||

| Получены средства на выплату заработной платы в кассу учреждения | 489 099,86 | 1 201 04 510 | 1 304 05 211 | |||

| Выплачена заработная плата из кассы штатным работникам | 481 058,46 | 1 302 01 830 | 1 201 04 610 | |||

| Депонирована заработная плата | 8 041,40 | 1 302 01 830 | 1 304 02 730 | |||

Невыданный остаток по заработной плате сдан в органы, организующие кассовое обслуживание бюджета (восстановление кассовых расходов) |

8 041,40 | 1 304 05 211 | 1 201 04 610 | |||

| Перечислены средства в погашение обязательств: | ||||||

| по НДФЛ (13%) | 73 083,89 | 1 303 01 830 | 1 304 05 211 | |||

| по ЕСН (26%) | 164 167,78 | 1 303 02 830 | 1 304 05 213 | |||

| по социальному страхованию (0,2%) | 1 124,37 | 1 303 06 830 | 1 304 05 213 | |||

| Операции по расчетам с подотчетными лицами | ||||||

В кассу получены средства на выдачу в подотчет, в том числе: |

15 590,00 | |||||

| на оплату суточных | 2 400,00 | 1 201 04 510 | 1 304 05 212 | |||

| на оплату проживания в гостинице | 4 800,00 | 1 201 04 510 | 1 304 05 226 | |||

| на оплату проезда к месту командирования и обратно | 8 390,00 | 1 201 04 510 | 1 304 05 222 | |||

| Выданы из кассы подотчетному лицу денежные средства: | ||||||

| на оплату суточных | 3 600,00 | 1 208 01 560 | 1 201 04 610 | |||

| на оплату проживания в гостинице | 4 800,00 | 1 208 07 560 | 1 201 04 610 | |||

| на оплату проезда к месту командирования и обратно | 8 390,00 | 1 208 03 560 | 1 201 04 610 | |||

| Подотчетное лицо отчиталось за подотчетные суммы: | 14 041,00 | |||||

| на оплату суточных | 2 400,00 | 1 401 01 212 | 1 208 01 660 | |||

| на оплату проживания | 3 720,20 | 1 401 01 226 | 1 208 07 660 | |||

| на оплату проезда к месту командирования и обратно | 7 920,80 | 1 401 01 222 | 1 208 03 660 | |||

| Неизрасходованный остаток подотчетным лицом возвращен в кассу: | 1 549,00 | |||||

| на оплату проживания в гостинице | 1 079,80 | 1 201 04 510 | 1 208 07 660 | |||

| на оплату проезда | 469,20 | 1 201 04 510 | 1 208 | |||

| 03 660 | ||||||

| Неизрасходованный остаток сдан подотчетным лицом в органы, организующие кассовое обслуживание бюджета: | ||||||

| на оплату проживания | 1 079,80 | 1 304 05 226 | 1 201 04 610 | |||

| на оплату проезда | 469,20 | 1 304 05 222 | 1 201 04 610 | |||

| Операции с поставщиками за оказанные ими коммунальные услуги | ||||||

| Получены счета-фактуры за коммунальные услуги, оказанные за январь–декабрь 2009 г. | 13 880,00 | 1 401 01 223 | 1 302 04 730 | |||

| Оплачены счета-фактуры за оказанные услуги | 13 880,00 | 1 302 04 830 | 1 304 05 223 | |||

| Операции по закрытию счетов в конце года | ||||||

| Закрытие счетов по операциям с расходами | 862 340,90 | 1 401 03 000 | 1 401 01 200 | |||

| в том числе: | ||||||

| 562183,75 | 1 401 03 000 | 1 401 01 211 | ||||

| 3 600,00 | 1 401 03 000 | 1 401 01 212 | ||||

| 165 292,15 | 1 401 03 000 | 1 401 01 213 | ||||

| 7 920,80 | 1 401 03 000 | 1 401 01 222 | ||||

| 13 880,00 | 1 401 03 000 | 1 401 01 223 | ||||

| 3 720,20 | 1 401 03 000 | 1 401 01 226 | ||||

| 105 740,00 | 1 401 03 000 | 1 401 01 271 | ||||

| 4,00 | 1 401 03 000 | 1 401 01 290 | ||||

| Закрытие счетов по операциям из бюджета с органом, организующим исполнение бюджета | 9 590,40 | 1 401 03 000 | 1 304 05 000 | |||

| в том числе: | ||||||

| 8 041,40 | 1 401 03 000 | 1 304 05 211 | ||||

| 469,20 | 1 401 03 000 | 1 305 05 222 | ||||

| 1079,80 | 1 401 03 000 | 1 304 05 226 | ||||

| 924 149,90 | 1 304 05 000 | 1 401 03 000 | ||||

| в том числе: | ||||||

| 562 183,75 | 1 304 05 221 | 1 401 03 000 | ||||

| 2 400 | 1 304 05 212 | 1 401 03 000 | ||||

| 165 292,15 | 1 304 05 213 | 1 401 03 000 | ||||

| 8 390 | 1 304 05 222 | 1 401 03 000 | ||||

| 13 880 | 1 304 05 223 | 1 401 03 000 | ||||

| 4 800 | 1 304 05 226 | 1 401 03 000 | ||||

| 167 204 | 1 304 05 310 | 1 401 03 000 | ||||

| Операции по внебюджетной деятельности | ||||||

| Учреждению подарен ксерокс физическим лицом | 4 800,00 | 3 106 01 310 | 3 401 01 180 | |||

| Ксерокс выдан в эксплуатацию: | ||||||

| принят к учету как объект основного средства | 4 800,00 | 3 101 04 310 | 3 106 01 410 | |||

| начислена амортизация в размере | 960,00 | 3 401 01 271 | 1 104 04 410 | |||

| Операции по закрытию счетов в конце года | ||||||

| Закрытие счетов по операциям с расходами | 960,00 | 3 401 03 000 | 3 401 01 271 | |||

| Закрытие счетов по операциям с доходами | 4 800,00 | 3 401 01 180 | 3 401 03 000 | |||

| Операции по предпринимательской деятельности | ||||||

| Операции по доходам | ||||||

| Начислены доходы от оказанных платных услуг | 23 560,00 | 2 205 03 560 | 2 401 01 130 | |||

| Начислен в бюджет НДС | 3 593,90 | 2 401 01 130 | 2 303 04 730 | |||

| Перечислен в бюджет НДС | 3 593,90 | 2 303 04 830 | 2 201 01 610 | |||

| Оплачена в кассу учреждения стоимость оказанных платных услуг | 23 560,00 | 2 201 04 510 | 2 205 03 660 | |||

| Сдан на лицевой счет в территориальное отделение федерального казначейства полученный платеж за оказанные платные услуги | 23 560,00 | 2 201 01 510 17 (130) |

2 201 04 610 | |||

| Перечислен на лицевой счет учреждения аванс за платные услуги | 45 600,00 | 2 201 01 510 17 (130) |

2 205 03 660 | |||

| 1 | 2 | 3 | 4 | |||

| Начислен в бюджет НДС с аванса | 6 955,93 | 2 205 03 560 | 2 303 04 730 | |||

| Перечислен в бюджет НДС с аванса | 6 955,93 | 2 303 04 830 | 2 201 01 610 | |||

| Начислен доход от оказанных платных услуг | 152 000,00 | 2 205 03 560 | 2 401 01 130 | |||

| Начислен в бюджет НДС на стоимость оказанных услуг | 23 186,44 | 2 401 01 130 | 2 303 04 730 | |||

| Принят к вычету ранее начисленный НДС с аванса | 6 955,93 | 2 303 04 830 | 2 205 03 660 | |||

| Перечислен на лицевой счет учреждения расчет за оказанные платные услуги | 86 000,00 | 2 201 01 510 17 (130) |

2 205 03 660 | |||

Перечислен в бюджет окончательный расчет по НДС[1] (23 186,44 - 6 955,93 - 2 516,95 - 1 504,37) |

12 209,19 | 2 303 04 730 | 2 201 01 610 | |||

| Операции по расходам | ||||||

| Списана стоимость оборудования, использованного на оказание услуг[2] | 900,00 | 2 401 01 271 | 2 101 04 410 | |||

| Приобретены для предпринимательской деятельности хозяйственные товары: | 16 500,00 | |||||

| на стоимость приобретенных хозяйственных товаров | 13 983,05 | 2 105 01 340 | 2 302 20 730 | |||

| на сумму «входного» НДС, начисленного на приобретенные хозяйственные товары | 2 516,95 | 2 210 01 560 | 2 302 20 730 | |||

| Оплачены хозяйственные товары | 16 500,00 | 2 302 20 830 | 2 201 01 610 18 (340) |

|||

| Списана стоимость приобретенных хозяйственных товаров на себестоимость платной услуги | 13 983,05 | 2 401 01 272 | 2 105 03 440 | |||

| Списан начисленный на стоимость хозяйственных товаров «входной» НДС: | ||||||

| на налоговый вычет | 2 516,95 | 2 303 04 830 | 2 210 01 660 | |||

| Начислена заработная плата работникам, оказывающим услуги: | ||||||

| на сумму начисленной заработной платы за счет средств от предпринимательской деятельности | 23 000,00 | 2 401 01 211 | 2 302 01 730 | |||

| на сумму удержанного с заработной платы НДФЛ (13%) | 2 990,00 | 2 302 01 830 | 2 303 01 730 | |||

| на сумму ЕСН, начисленного на заработную плату | 5 980,00 | 2 401 01 213 | 2 303 02 730 | |||

| на сумму страховых взносов по обязательному страхованию от несчастных случаев | 46,00 | 2 401 01 213 | 2 303 06 730 | |||

| Получен счет-фактура за оказанные коммунальные | ||||||

| услуги (в рамках предпринимательской деятельности): | ||||||

| на стоимость услуг | 8 357,63 | 2 401 01 223 | 2 302 04 730 | |||

| на сумму «входного» НДС | 1 504, 37 | 2 210 01 560 | 2 302 04 730 | |||

| Списан начисленный на стоимость «входной» НДС: | ||||||

| на налоговый вычет | 1 504,37 | 2 303 04 830 | 2 210 01 660 | |||

| Оплачены коммунальные услуги | 9 862,00 | 2 302 04 830 | 2 201 01 610 | |||

| Сформирована фактическая себестоимость платных услуг | 52 266,68 | 2 106 04 340 | 2 401 01 200 | |||

| в том числе: | ||||||

| 23 000,00 | 2 106 04 340 | 2 401 01 211 | ||||

| 8 357,63 | 2 106 04 340 | 2 401 01 223 | ||||

| 6 026,00 | 2 106 04 340 | 2 401 01 213 | ||||

| 900,00 | 2 106 04 340 | 2 401 01 271 | ||||

| 13 983,05 | 2 106 04 340 | 2 401 01 272 | ||||

| Отнесена на доходы сумма сформированной фактической себестоимости | 52 266,68 | 2 401 01 130 | 2 106 04 440 | |||

| Начислен налог на прибыль | 18 971,33 | 2 401 01 130 | 2 303 03 730 | |||

| Перечислен в бюджет налог на прибыль | 18 971,33 | 2 303 03 830 | 2 201 01 610 18 (130) |

|||

| Операции по закрытию счетов в конце года | ||||||

| Закрытие счетов по операциям с доходами | 98 018,35 | 2 401 03 000 | 2 401 01 130 | |||

| 175 560,00 | 2 401 01 130 | 2 401 03 000 | ||||

[1] Учетной политикой учреждения на 2005 год предусмотрено определять налоговую базу по НДС по оплате.

[2] Оборудование было приобретено без НДС.

Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности органов государственной власти, органов управления государственных внебюджетных фондов, органов местного самоуправления и созданные ими бюджетные учреждения.

2.3 Структура и порядок составления Отчета о финансовых результатах деятельности

Отчет о финансовых результатах деятельности составляется получателем средств бюджета и содержит данные о финансовых результатах его деятельности в разрезе кодов КОСГУ по состоянию на 1 января года, следующего за отчетным. Показатели отражаются в отчете в разрезе бюджетной деятельности (графа 4), приносящей доход деятельности (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7). Они отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

В графе 3 отчета отражаются - коды по КОСГУ – коды операций сектора государственного управления. Настоящие коды установлены действующей инструкцией по бюджетному учету и в их разрезе ведется вся деятельность бюджетного учреждения.

В качестве специфических особенностей структуры отчета можно отметить:

- по строке 020 – показывается сумма по данным счетов 140101110 "Налоговые доходы", 140102110 "Налоговые доходы резервного фонда"; по строке 040 показываются суммы по данным платежей за платную образовательную деятельность.

- по строке 091 - сумма по данным счетов 040101171 "Доходы от переоценки активов",В строке 100 отражаются данные счета 401 по КОСГУ 180. На данную статью относятся доходы бюджетов бюджетной системы РФ от внешнеэкономической деятельности, включая таможенные пошлины, прочие поступления от внешнеэкономической деятельности, а также прочие неналоговые доходы, не отнесенные на другие статьи группы 100 "Доходы".

- строка 110 графы 4 не заполняется;

- по строке 361 - сумма по данным счетов увеличений соответствующих аналитических счетов счета 010500000 "Материальные запасы", счета 010604340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)", 010703340 "Увеличение материальных запасов в пути";

- по строке 172 - сумма по данным счетов 401.01 "Расходы на транспортные услуги" по ЭКР 222. На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на приобретение транспортных услуг. Другими словами, предприятие отражает расходы сотрудников на оплату проезда при служебных командировках, которые бывают за счет разных источников финансирования.

- по строке 176 - сумма по данным счета 040101226 "Расходы на прочие услуги". В ЭКР 226 относятся научно-исследовательские, опытно-конструкторские и опытно-технологические, геологоразведочные работы, услуги по типовому проектированию, по договорам комиссии, поручения; разработка схем территориального планирования, планировка территорий; проведение подрядных проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства, реконструкции, технического перевооружения объектов вневедомственную (в том числе пожарную) охрану, сигнализацию (установку, наладку и эксплуатацию); страхование жизни, здоровья и имущества (в том числе гражданской ответственности владельцев транспортных средств) и т.д. На предприятии основная часть средств этой статьи включает в себя расходы на проживание сотрудников во время служебных командировок.

- строки 020 - 110, 160 - 280 графы 6 не заполняются;

- строка 292 граф 4, 6 не заполняется;

В строке 070 баланса отображается первоначальная стоимость объектов по счету 103 "Непроизведенные активы". Согласно Инструкции по бюджетному учету, Счет предназначен для учета непроизведенных активов, используемых в процессе деятельности учреждения, не являющихся продуктами производства, права собственности на которые должны быть установлены и законодательно закреплены (земля, ресурсы недр и пр.).

Указанные активы отражаются по их первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот. Первоначальной стоимостью таких активов признаются фактические вложения учреждения в их приобретение, за исключением объектов, впервые вовлекаемых в экономический (хозяйственный) оборот, первоначальной стоимостью которых признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью таких объектов понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету. По строке 093 показывается сумма операций, связанных с приобретением, безвозмездным получением объектов непроизведенных активов.

В строке 230 показывается остаток по счету 205 "Расчеты с дебиторами по доходам". На примере училища это платежи студентов за общежитие и платные образовательные услуги, не списанные на текущие расходы авансы, а также непогашенная задолженность по оплате услуг издательства предприятия.

В строке 290 отражаются суммы задолженности по основному долгу, начисленным процентам, штрафам и пеням по предоставленным из бюджета бюджетным кредитам, государственным кредитам, по государственным и муниципальным гарантиям. В отчетности училища эта графа остается незаполненной, поскольку данных задолженностей не имеется.

Самым броским с первого взгляда отличием баланса бюджетного учреждения от баланса коммерческого предприятия кажется то, что показатели все, как за прошлый, так и за отчетный период, представлены тремя колонками в зависимости от источника данных средств. Счета бюджетного учета в большинстве своем имеют субсчета по кодам источников финансирования.

1. Бюджетная деятельность. Деятельность, финансируемая из бюджета, являющаяся основной.

2. Предпринимательская деятельность (деятельность, приносящая доход). К примеру, предоставление платных образовательных услуг, которое университет выполняет на основании лицензии.

3. Средства во временном распоряжении. Ранее называлось – целевое финансирование. То есть, средства, данные училищу на конкретные цели, во временное пользование, которые потом будет необходимо вернуть, либо предоставить по ним отчет об использовании. Таким примером являются средства в рамках научных грантов преподавателей училища. Чаще всего, эта часть временных средств отражается на счете 208 – "Расчеты с подотчетными лицами".

На забалансовом счете 03 "Бланки строгой отчетности" учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т.п. Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

Глава 3. Анализ основных показателей бухгалтерской отчетности ГОУ НПО ПУ № 44

3.1 Анализ отчета об исполнении сметы расходов

«Отчет об исполнении сметы расходов» содержит данные об исполнении сметы расходов бюджетной организации. Форма составляется по разделам, главам и параграфами в разрезе статей бюджетной классификации.

В ходе проведенного анализа исполнения сметы расходов ПУ № 44 было выяснено, что в общей сумме расходов 6,82 % занимают капитальные расходы, из них 5 % идет на капитальный ремонт и только 1,82 % — на приобретение оборудования и предметов длительного пользования. Остальные расходы относятся к текущим.

Наибольший удельный вес среди текущих расходов занимает статья «Закупки товаров и оплата услуг» - 70,37%.

Статья «Основной оклад гражданских служащих» имеет удельный вес 28,81%, что вполне приемлемо для большинства бюджетных учреждений. Наименьший удельный вес имеют статьи «Командировки и служебные разъезды внутри страны» — 0,03 % и «Оплата труда внештатных сотрудников» — 0,05 %.

Статья «Стипендии» имеет удельный вес 22,26 %, что отражает специфику деятельности конкретного учреждения.

Анализ структуры расходов позволяет оценить соответствие направления использования бюджетных средств согласно профилю деятельности учреждения.

Значительный вес в общей сумме денежных средств составляют внебюджетные средства РНИ, которые направляются на покрытие расходов учреждения. По данным отчета на конец 2009 года финансирование из бюджета составило 66,5 %.

За анализируемый период фактические доходы были меньше плановых на 100220 тыс. руб. В основном это произошло за счет перевыполнения сметы деятельности переводческого факультета (+3320,5 тыс. руб.). Невыполнение сметы по внебюджетным доходам произошло по математическому факультету, спецфакультету для переподготовки руководящих работников и по заочному отделению.

Первое место в доходах РНИ занимает переводческий факультет, доля которого увеличилась до 34,3 %. Потом идет заочное отделение (23,2). Недовыполнен план по спецфакультету для переподготовки руководящих работников (—1 %). По сравнению с планом уменьшилась доля доходов математического факультета (—0,6 %), что обусловлено уменьшением набора студентов в отчетном году.

По данным представленного материала мы видим, что уровень расходов на рубль доходов по внебюджетным средствам РНИ вырос с 79,66% до 83,47 %. В основном это произошло за счет снижения рентабельности. Наиболее высокие показатели рентабельности имеет переводческий факультет – 16,53%. Все остальные подразделения имеют показатели рентабельности ниже среднего по училищу. Нерентабельной является аренда жилых помещений.

Анализ сметы расходов внебюджетных средств позволяет определить пути экономии расходов, так позволяет сопоставить динамику роста или уменьшения расходов по подразделениям училища.

Что же касается анализа сметы расходов бюджетных средств, то следует отметить, что в целом после переходе на казначейскую систему роль анализа финансирования на уровне субъекта хозяйствования несколько снизилась в силу того, что для конкретного бюджетного учреждения значительно сократилась самостоятельность при распоряжении выделенными средствами, а значит, и возможность влиять на эффективность их использования.

3.2 Основные направления реформирования бюджетного учета

На основе анализа новых задач, стоящих перед бюджетным учетом, требований международных стандартов отчетности, международного опыта реформирования учета, затруднений в осуществлении бюджетного учета на практике, с учетом опыта российской бухгалтерской школы были предложены следующие теоретические и практические шаги по совершенствованию действующей системы бюджетного учета.

Обобщив имеющиеся недостатки российской системы бюджетного учета и сущность изменений в области государственного управления, бюджетного процесса и государственной финансовой политики, можно сформулировать следующие задачи, стоящие перед бюджетным учетом:

- формирование показателей, необходимых для эффективного принятия решений в сфере государственного управления;

- представление информации о движении бюджетных средств и финансовом положении публично-правовых образований для граждан, кредиторов и иных внешних пользователей;

- формирование достоверной отчетности, повышение ее качества;

- формирование всеобъемлющей отчетности, представление в отчетности имущества, обязательств и хозяйственных операций в полном объеме;

- сближение с требованиями международных стандартов финансовой отчетности и статистики государственных финансов.

Для решения данных задач необходимо:

- упорядочить систему нормативного регулирования бюджетного учета;

- разработать и нормативно закрепить принципы бюджетного учета;

- разработать правила учета и представления в отчетности отдельных хозяйственных операций, не регламентированные в настоящий момент, а также усовершенствовать отдельные правила исходя из требований системы государственного управления, теории учета и требований международных стандартов.

Бюджетному учету и представлению в бюджетной отчетности подлежит только то имущество, которое используется или может быть использовано в деятельности субъекта учета с пользой. Оценка имущества проводится по справедливой стоимости, однако имущество, которое имеет экономическую, историческую, культурную или иную ценность, но в силу своих уникальности, предназначения или иных свойств не может быть надежно оценено, должна подлежать бюджетному учету и представлению в бюджетной отчетности в условной оценке.

В бюджетной отчетности должны быть представлены раздельно: доходы, полученные в результате обычной (текущей) деятельности, и прочие доходы (чрезвычайные доходы); расходы, понесенные в результате обычной деятельности, и прочие расходы. Долгосрочные и краткосрочные имущественные права и обязательства в бюджетной отчетности также должны быть представлены раздельно, а имущество должно быть представлено в разрезе его ликвидности.

3.3 Рекомендации по совершенствованию составления бюджетной отчетности в ГОУ ПУ № 44

Совершенствование отчетности бюджетных учреждений можно определить по следующим направлениям:

- разработка и применение системы мониторинга качества оказываемых в рамках государственного заказа услуг;

- разработка и применение системы оценки финансовых показателей

- бюджетных учреждений (включая показатели оценки эффективности расходования ресурсов);

- совершенствование системы статистического обеспечения отраслей

- бюджетной сферы.

Разработанная система отчетности должна эффективно решать задачу оптимального планирования объема и содержания государственного заказа, а также необходимых для этого финансовых ресурсов.

Чтобы обеспечить эффективность использования средств бюджета на разных уровнях бюджетной системы Российской Федерации, необходимо владеть объективной и достоверной информацией о направлениях их расходования. С этой целью на всех уровнях бюджетной системы РФ составляются отчеты об исполнении бюджетов, а именно – отчет об исполнении федерального бюджета, отчеты об исполнении бюджетов субъектов Российской Федерации и местных бюджетов, отчет об исполнении консолидированного бюджета Российской Федерации.

Составление бюджетной отчетности учреждениями, финансируемыми за счет средств бюджетов, - неотъемлемая часть бюджетного процесса. Консолидированные данные отчетов бюджетополучателей являются основой отчета об исполнении бюджета текущего года, на основании анализа которого составляется проект бюджета на следующий период. Составление внешней отчетности является важной и неотъемлемой частью бухгалтерской работы. Подготовка отчетности – это заключительная стадия учетного процесса.

Для формирования качественной прозрачной отчетности о государственных операциях необходимо совершенствовать учетные процедуры.

ГОУ ПУ № 44 предлагается усовершенствовать автоматизацию бухгалтерского учета составление бюджетной отчетности с помощью программы «1С Бухгалтерия бюджетного учреждения 8», которая может использоваться получателями, распорядителями, главными распорядителями средств бюджета, органами государственной власти, органами местного самоуправления (муниципальными органами), органами управления государственными внебюджетными фондами, финансовыми органами, органами автоматизация казначейства в части исполнения сметы на свое содержание.

Программу «1С:Бухгалтерия бюджетного учреждения 8» можно использовать как для ведения учета одного учреждения, так и для ведения централизованного учета за учреждения, передавшие свои полномочия по ведению бюджетного учета на основании соглашения.

«1С:Бухгалтерия бюджетного учреждения 8» разработана в соответствии с требованиями и положениями действующих нормативных документов Министерства финансов Российской Федерации, Федерального казначейства (казначейская система исполнения бюджета) по ведению бюджетного учета, исполнению бюджета и реализует стандартную методологию учета для бюджетных учреждений в соответствии с текущим законодательством Российской Федерации.

«1С:Бухгалтерия бюджетного учреждения 8» обеспечивает высокий уровень автоматизации бюджетного учета нефинансовых и финансовых активов, обязательств, финансового результата деятельности, санкционирования расходов бюджета:

- ведение бухгалтерского документооборота с регистрацией документируемой операции на счетах бюджетного учета;

- формирование первичных документов и регистров учета с получением копий на типовых бланках в бумажном и в электронном виде;

- формирование регламентированной бюджетной, статистической и налоговой отчетности.

Применение программы «1С:Бухгалтерия бюджетного учреждения 8» позволяет:

- организовать учет в соответствии с действующим законодательством по бюджетному учету;

- оперативно отслеживать текущие изменения методологии учета;

- снизить трудоемкость учета и исключить счетные ошибки;

- повысить качество учета и отчетности;

- сделать учет «прозрачным»;

- оперативно получать достоверную бухгалтерскую информацию за любой период времени;

- оперативно получать информацию в разрезе источников финансирования, целевых программ (подпрограмм);

- оперативно контролировать:

- соблюдение финансовой дисциплины и бюджет движения денежных средств;

- состояние расчетов с юридическими и физическими лицами;

- наличие денежных средств и материальных ценностей;

- исполнение смет по бюджетной и приносящей доход деятельности;

- формировать достоверную бухгалтерскую отчетность в короткие сроки.

Предлагаемая программа содержит комплект стандартных отчетов, регистров бюджетного учета и регламентированной отчетности – бюджетной, статистической, налоговой. Стандартные и специализированные отчеты позволяют оперативно получать необходимые регистры учета и представлять бухгалтерскую информацию в удобном для анализа виде. Практически вся необходимая бухгалтерская отчетность формируется автоматически на основании введенных за отчетный период хозяйственных операций. Электронные бланки статистической и налоговой отчетности могут быть заполнены вручную полностью или частично с последующим пересчетом итоговых показателей. При формировании отчетов осуществляется проверка и увязка показателей (внутриформенный и межформенный контроль бюджета). Подготовленные для печати отчеты автоматически разбиваются на страницы. В любом отчете можно получить расшифровку суммы любой графоклетки, то есть можно последовательно дойти до первичного документа, сумма которого интегрирована в сумме графоклетки (статье баланса). Программа позволяет сохранять и архивировать сформированные отчеты, просматривать и восстанавливать данные из них. Отчеты можно получать как на бумажных, так и на электронных носителях информации. В дальнейшем информацию можно загрузить в программу «1С:Свод отчетов», программу Федерального казначейства для получения консолидированной отчетности распорядителя или программу, используемую налоговыми органами. Включенные в программу «1С:Бухгалтерия бюджетного учреждения 8» бланки форм первичного учета, бухгалтерской, налоговой и статистической отчетности соответствуют типовым формам, разработанным Министерством финансов Российской Федерации, Федеральной налоговой службой, Федеральной службой государственной статистики и другими ведомствами.

Заключение

Учетная информация отражает фактическое состояние хозяйственного объекта или бюджетного учреждения. Полнота, достоверность и своевременность учетной информации определяют действенность управления производством, способствуют предотвращению принятия неоправданных решений. Это требует постоянного совершенствования методологии бухгалтерского учета как основного поставщика информации для составления бюджетной отчетности.

До недавнего времени бухучет в основном использовался как инструмент внешнего административного контроля за государственными предприятиями. Все отчетливее проявлялось возрастающее расхождение между отечественной системой бухгалтерского учета и Западной Европы.

Реформирование бюджетного учета позволило ввести в действие три критерия бюджетного учета, постоянно упоминаемые на протяжении последних лет в Бюджетных посланиях Президента РФ Федеральному Собранию, а также названные в Постановлении № 249:

1) объединение бухгалтерского учета исполнения бюджетов и бухгалтерского учета в бюджетных учреждениях, что было сделано путем введения в действие Инструкции по бюджетному учету (Приказ Минфина России от 26.08.2004 № 70н);

2) применение метода начислений;

3) интеграция с бюджетной классификацией.

В соответствии со ст. 13 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все организации, в том числе и финансируемые из бюджета, обязаны составлять бухгалтерскую отчетность, формируемую на основе данных синтетического и аналитического учета.

Бюджетная отчетность в ГОУ ПУ № 44 составляется в

соответствии с нормативными актами, регулирующие порядок составления отчетности в бюджетных учреждениях.

На примере ГОУ НПО ПУ № 44 г. Уфы мы рассмотрели специфику финансовой отчетности в бюджетных учреждениях, а также общую характеристику данных организаций в плане бухгалтерского учета. Было отмечено, что бюджетный учёт ведётся в соответствии с существующим в стране бюджетным устройством. И именно из особенностей бухгалтерского учета в бюджетных организациях вытекает своеобразие отчетности. Непосредственное исполнение бюджета возложено на Федеральное казначейство РФ. На основании всего вышеуказанного финансовая отчетность имеет свою сложную специфику и структуру, а также свои особенности, регламентируемые Приказом Минфина №72н «О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной Системы российской федерации».

Чтобы усовершенствовать порядок составления бюджетной отчетности необходимо провести мероприятия по совершенствованию организации бухгалтерского учета, т.е. следует повысить его оперативность и аналитичность. Для этого надо упорядочить, унифицировать и стандартизировать процесс документирования с учетом требований автоматизированной обработки на ЭВМ. Необходимо ликвидировать несоответствие системы документации средствам автоматизации учета, максимально упростить первичные документы, совместить их с машинными носителями, выбрать оптимальную периодичность их составления. Сокращение затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших технических средств непосредственно в процессе совершенствования хозяйственных операций.

Автоматизация учета требует дальнейшего развития его методологии, применения более совершенных форм бухгалтерских регистров, разработки технологического процесса ввода и обработки экономических данных, сокращения документооборота, создания массивов постоянной информации для составления достоверной бюджетной отчетности.

Список литературы

1. Бюджетный Кодекс Российской Федерации

2. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (ред. от 23.11.2009 № 261-ФЗ).

3. Приказом Минфина Российской Федерации от 21 января 2005 года № 5н «Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности» (с учетом изменений и дополнений, внесенных приказом Минфина России от 09.11.2009 № 115н).

4. План счетов бюджетного учета и Инструкция по бюджетному учету, утвержденные Приказом Минфина России от 26.08.2004 N 70н.

5. Алексеева И.В. Вандервилл К., Дубинина И.В., Токарев И.Н. и др. (под ред. Дубининой И.В.). Совершенствование учета, отчетности и аудита в секторе государственного управления. — М.: ЛЕНАНД, 2008.

6. Артюхин Р.Е., Маклева Г.И. Новый План счетов бюджетного учета // Советник бухгалтера социальной сферы. М. 2008. № 5. С. 25 - 33.

7. Балдина С.В. Комментарий к новой Инструкции по бюджетному учету // БИНО: бюджетные учреждения. М. 2008. № 1. С. 11 - 24.

8. Гарнов И. Изменения в бюджетной отчетности учреждений за 2009 год // Бюджетные организации: бухгалтерский учет и налогообложение. 2010. № 1.

9. Жоромская М.М., Долгая В.М. Бухгалтерский учет и налогообложение в бюджетных организациях. Комментарий. 2-е изд., перераб. и доп. М.: Книжный мир, 2008.

10. Зеленский В.А. Организация бюджетного учета в Российской Федерации // БИНО: бюджетные учреждения. М. 2007. № 3. С. 38 - 47.

11. Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. – 2-е издание, переработанное и дополненное. – М.: Гроссбух, 2007. – 220 с.

12. Маклева Г.И. Реформирование бюджетного учета в Российской Федерации // Советник бухгалтера социальной сферы. М. 2009. № 1. С. 16 – 31.

13. Нестеренко Т.Г. Основные направления совершенствования бюджетного законодательства и межбюджетных отношений в Российской Федерации // Сборник Департамента финансов г. Москвы / Под ред. Н.В. Редько, Т.А. Репиной. Межбанковский финансовый дом. 2006.

14. Токарев И.Н. Новые принципы бюджетной отчетности // Бюджетный учет. 2005. № 6.

15. Журнал «Советник бухгалтера в сфере образования» №6, 2009.

16. http://www.pu44ufa.narod.ru/index.html

Приложение А

Структура бюджетной системы Российской Федерации

![]()

![]()

![]()

![]() Федеральный Федеральные Территориальные Территориальные

Федеральный Федеральные Территориальные Территориальные

бюджет внебюджетные бюджеты внебюджетные

фонды фонды

![]()

![]()

![]()

![]()

Федеральные Бюджеты Бюджеты Местные целевые

целевые субъектов РФ муниципальные бюджетные

![]() бюджетные (региональные (Местные фонды

бюджетные (региональные (Местные фонды

фонды бюджеты) бюджеты)

![]()

![]()

![]()

Региональные Бюджеты Бюджеты

целевые районов городов

бюджетные

фонды

бюджеты бюджеты бюджеты бюджеты внутри- бюджеты городские |

Приложение Б

Министерство финансов Российской Федерации

Приказ

О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов Российской Федерации от 13 нояб

Зарегистрировано в Министерстве юстиции Российской Федерации 22 декабря 2009 г.,регистрационный номер 15791

В целях совершенствования нормативно-правового регулирования в сфере бюджетной деятельности п р и к а з ы в а ю:

1. Внести в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную приказом Министерства финансов Российской Федерации от 13 ноября 2008 г. № 128н (зарегистрировано в Министерстве юстиции Российской Федерации 19 декабря 2008 г., регистрационный номер 12908; Российская газета, 2008, 24 декабря) (далее - Инструкция), следующие изменения:

2. Распространить действие настоящего приказа в части пунктов 64.8 и 75.5 Инструкции начиная с отчетности за полугодие 2010 года.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Заместитель Председателя

Правительства Российской Федерации -

Министр финансов Российской Федерации

А.Л.Кудрин

Приложение В

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета

(ф. 0503130)

| Код строки | Порядок формирования строки | Сумма, руб. |

| 010 | Показывается наличие объектов основных средств по счетам 1 101 04 000, 1 101 05 000 и 1 106 01 000 по первоначальной стоимости с учетом фактических расходов на их приобретение: | |

| по бюджетной деятельности | 678 200 (290 200 + 110 000 + 278 000) |

|

| по внебюджетной деятельности | 4800 | |

| 020 | Оборот по кредиту счета 1 (2) 104 04 000 «Амортизация машин и оборудования», 1 (2) 104 05 000 «Амортизация транспортных средств» и 1 (2) 104 06 000 «Амортизация производственного и хозяйственного инвентаря»: | |

| по бюджетной деятельности | 313 260 (107 160 + 66 000 + 140 100) |

|

| по внебюджетной деятельности | 1 860 (960 + 900) |

|

| 030 | Отражается остаточная стоимость основных средств (строка 010 – строка 020): | |

| по бюджетной деятельности | 364 940 (678 200 – 313 260) |

|

| по внебюджетной деятельности | 2940 (4 800 - 1860) |

|

| 150 | Итого по разделу 1 показывается остаточная стоимость объектов нефинансовых активов, принадлежащих бюджетополучателю: | |

| по бюджетной деятельности | 364 940 | |

| по внебюджетной деятельности | 3 840 | |

| 161 | Показывается остаток средств от предпринимательской деятельности (остаток по счету 2 201 01 000 «Денежные средства учреждения на банковских счетах») | 87 067,65 |

| 160 | Показывается сумма средств по строкам 161-167 | 87 067,65 |

| 213 | Отражена сумма дебиторской задолженности по начисленным в бюджет доходам по счету 2 205 03 000 «Расчеты с дебиторами по доходам от рыночных продаж» (задолженность за оказанную услугу) | 20 400 |

| 210 | Показывается сумма средств по строкам 211-221 | 20 400 |

| 280 | Отражена дебиторская задолженность на начало года подотчетного лица | 1 200 |

| 350 | Показывается итоговая сумма финансовых активов, образовавшихся при исполнении бюджета за отчетный период (строка 160 + 210) | 1 200 |

| 360 | Итого по активу баланса (строка 150 + 160) | 364 940 (показатель строки 150) |

| по бюджетной деятельности | 110 407,65 (2 940 + 87 067,65 + 20 400) |

|

| 373 | Показана сумма кредиторской задолженности по начисленной, но не выданной работнику заработной плате, сформированной на счете 2 302 01 000 «Расчеты по оплате труда» и отраженной по строке 374 | 20 010 |

| 421 | Отражена сумма кредиторской задолженности по налогу на доходы физических лиц (счет 2 303 01 000 «Расчеты по налогу на доходы физических лиц») | 2 990 |

| 422 | Показана сумма кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в РФ (счет 2 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в РФ») | 5 980 |

| 426 | Показывается сумма кредиторской задолженности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (счет 2 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний») | 46 |

| 420 | Отражается сумма строк 421, 422 и 426 | 9 016 (2 990 + 5 980 + 46) |

| 442 | Отражена сумма неполученной заработной платы, сданной на депонент (кредит счета 1 304 02 000 «Расчеты с депонентами») | 8 041,40 |

| 445 | В силу того, что согласно п. 203 Инструкции № 70н[3] в конце отчетного года счет 1 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» закрывается при составлении годового баланса, данная графа не заполняется | |

| 440 | Показывается сумма строк 441- 445 | 8 041,40 |

| 460 | Показывается сумма строк 420 и 440 | 931 167,15 (922 151,15 + 9 016) |

| 481 | Поскольку получатели бюджетных средств не имеют дохода от ведения ими бюджетной деятельности при составлении квартального баланса, графа 6 данной строки не заполняется. В части предпринимательской и иной приносящей доход деятельности отражаются суммы, начисленные по кредиту счетов 2 401 01 00 «Доходы от рыночных продаж товаров, работ, услуг» и 2 401 01 000 «Прочие доходы» и скорректированные по дебету этих счетов, только в квартальном балансе, поскольку согласно требованиям п. 221 Инструкции № 70н в конце года данные счета подлежат закрытию. | |

| 482 | Данная строка по бюджетной и внебюджетной деятельности заполняется только в квартальном балансе согласно требованиям п. 221 Инструкции № 70н. | |

| 470 | Показывается финансовый результат учреждения, сформированный на счете 1 (2,3) 401 04 000 «Финансовый результат прошлых отчетных периодов» | |

| по бюджетной деятельности | 356 898,60 | |

| по внебюджетной и предпринимательской деятельности | 81 381,69 | |

| 500 | Итого по пассиву баланса (строка 460 + 470) | |

| по бюджетной деятельности | 364 940 | |

| по предпринимательской и иной приносящей доход деятельности | 110 407,65 |

Похожие рефераты:

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

Финансирование бюджетных учреждений

Бухгалтерский учет и отчетность в бюджетных организациях

Основы учета бюджетных средств

Бухгалтерский учет и организация финансов в бюджетной организации

Организация бюджетного учёта в прокуратуре Астраханской области

Формы и методы бюджетного регулирования (на примере правоохранительных органов)

Бюджет и бюджетная система Российской Федерации

Составление и анализ бухгалтерской отчетности в ГОУ Профессиональное училище № 44 г. Уфы

Учетная политика на примере деятельности Администрации МО "Западнодвинский район"

Организация финансов образовательного учреждения на примере МОУ ДОД ДЮСШ города Мирный

Государственный бюджет и проблема оптимизации бюджетных расходов

Учет и контроль расчетов с подотчетными лицами

Особенности анализа финансово-хозяйственной деятельности бюджетной организации