| Похожие рефераты | Скачать .docx |

Дипломная работа: Учет основных средств и анализ эффективности их использования

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра бухгалтерского учета, анализа и аудита в промышленности

Заведующий кафедрой

________________Е.Н. Шибеко

«___»___________ 2005г.

Дипломная работа

на тему: Учет основных средств и анализ эффективности их использования

СОДЕРЖАНИЕ

Введение……………..……………………………………………………………….5

1. Экономическая сущность и значение основных средств в процессе производства………..………………………………………………..…………..…10

1.1. Сущность основных средств, задачи их учета и анализа…….…...….10

1.2. Классификация, оценка и переоценка основных средств……………12

1.3. Обзор нормативно-правовых актов и экономической литературы

по учету основных средств…………………………………………..……...21

2. Учет основных средств на промышленном предприятии………..…………...26

2.1. Учет движения основных средств……………………………………..26

2.2. Учет амортизации основных средств………………………………….35

2.3. Зарубежный опыт учета основных средств…………………………...39

2.4. Совершенствование учета основных средств………………………...44

3. Анализ состояния и эффективности использования основных средств промышленного предприятия…………....……………...………………….50

3.1. Анализ состава, структуры и технического состояния основных средств….……………………………………………………….……………50

3.2. Анализ эффективности использования основных средств…………..58

3.3. Основные пути и резервы укрепления материально-технической базы промышленного предприятия и повышение эффективности ее использования……..…………………………………………………………75

Заключение…………………………………………………………………...……..79

Список использованных источников……………...………………………………82

Приложения………………………………………………………………………....86

ВВЕДЕНИЕ

Хозяйственная деятельность промышленного предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения ресурсов), производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения. Одним из показателей эффективного применения основных средств является увеличение: времени их работы (путем сокращения простоев); коэффициента сменности; производительности (на базе внедрения новой техники и технологии); фондоотдачи (т. е. увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных средств).

Данная тема является актуальной, потому что в современных условиях формирование полной информации о хозяйственных процессах невозможно без информации об основных средствах.

Проблемам учета и анализа основных средств посвящены работы таких экономистов как Ермолович Л.Л., Савицкой Г.В., Снитко К.Ф., Сушкевич В.В., Русак Н.А. Этими учеными внесен значительный вклад в развитие теории и методологии учета основных средств. Изучение специальной литературы и опыта организации учета и анализа на предприятии показывает, что не все проблемы в этой области решены окончательно. В частности, имеются проблемы в переоценке основных средств, учете амортизации и выборе факторов, влияющих на фондоотдачу, методике их анализа, системности проведения анализа и другие.

Цель дипломной работы состоит в разработке рекомендаций по совершенствованию учета и анализа основных средств на основании изучения экономической литературы, осуществлении проверки правильности ведения бухгалтерского учета основных средств в организации в соответствии с законодательными и нормативными актами.

Исходя из поставленной цели, можно сформулировать следующие задачи:

раскрытие сущности основных средств как экономической категории;

изучение классификации и способов оценки основных средств;

исследование методики учета основных средств;

предложение путей совершенствования учета и анализа основных средств;

проведение анализа состояния и эффективности использования основных средств.

Для решения этих задач необходимо не только полное обеспечение предприятия основными средствами, но и повышение эффективности их использования.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых-экономистов, законодательные и нормативные акты, постановления Правительства Республики Беларусь, инструкции Министерства финансов, Министерства экономики, сведения из средств массовой информации, статистические данные, банк правовой информации «Эталон» в Интернет.

При проведении исследования применялись как общенаучные методы (анализ, синтез, наблюдение, сопоставления, абстракция), так и специальные аналитические приемы (метод последовательного изложения факторов).

Объектом исследования является Белорусская гидрогеологическая экспедиция РУП «Белгеология».

Белорусская гидрогеологическая экспедиция образована 27 августа 1956 года для проведения да территории республики геологосъемочных и гидрогеологических работ. Первоначальное название организации - Геолого-гидрогеологическая съемочная экспедиция.

В целях дальнейшего организационного укрепления геологосъемочных и гидрогеологических работ, выполняемых на территории республики, 13 января 1966 г, экспедиция преобразована в Белорусский геолого-гидрогеологический трест.

6 апреля 1971 г. Белорусский геолого-гидрогеологический трест упразднен. На его базе организована Белорусская геолого-гидрогеологическая экспедиция. С 1 июля 1988 г. экспедиция переименована в Белорусскую гидрогеологическую экспедицию РУП «Белгеология».

Целью образования Белорусской гидрогеологической экспедиции РУП «Белгеология» является обеспечение в Республике Беларусь геологической основой и запасами пресных вод хозяйственного и промышленного назначения и минеральных вод для питьевых и бальнеологических целей. Виды деятельности предприятия:

поиски и разведка пресных вод хозяйственного и промышленного назначения, минеральных вод для питьевых и бальнеологических целей;

проведение региональных геологосъемочных, гидрогеологических, инженерно-геологических и экологических работ.

В составе экспедиции 4 полевые партии: Западная поисково-съемочная партия, Центральная гидрогеологическая партия, Северная комплексная геолого-гидрогеологическая партия, Восточная гидрогеологическая партия и подсобно-вспомогательные подразделения: транспортно-ремонтный участок, участок производственного обеспечения, обслуживания и охраны объектов, общежитие, ремонтно-механические мастерские, оформительское бюро.

На проведение геологоразведочных работ в 2003 году экспедиции выделили лимит за счет средств госбюджета 1446860,1 тыс.руб. Фактическое выполнение составило 100%. Профинансировано из выделенного лимита 1446669,1 тыс.руб. или 100%.

Собственными силами выполнено работ на сумму 3330063 тыс.руб. при плане 3077169,1 тыс.руб. или 108,4%, к предыдущему году в сопоставимых пенах 112,3%. При этом работы, выполняемые за счет госбюджетных ассигнований, в сопоставимых ценах к предыдущему году составили 85,7%. Падение выполненного объема госбюджетных работ вызвано уменьшением выделенных ассигнований, произведенных без учета реальной годовой инфляции.

В течение 2003 года экспедицией выполнено собственными силами договорных работ на сумму 1977809 тыс.руб. при плане 1727900 тыс.руб., или 114,5%, в сопоставимых ценах к предыдущему году 142,9%. Оплачено по выполненным в году работам (без учета оплаты по долгам предыдущих лет) 1701935 тыс.руб., что составляет 86,1% от выполненных хозяйственным способом договорных работ.

Уровень договорных работ в общем объеме выполненных работ хозспособом составил 59,4% и увеличился на 14,7% в сравнении с 2002 годом.

Подрядным способом выполнено работ на сумму 165875 тыс.руб., из них за счет средств госбюджета - 94615 тыс.руб. при плане 106600 тыс.руб. или 88,8%; субподрядные работы в договорных работах составили 71260 тыс. руб. при плане 83000 тыс.руб. или 85,9%. Снижение плановых показателей выполнения подрядных работ объясняется снятием РУП "Белгеология" в 4 квартале 2003 года 196120,9 тыс.руб.

В 2003 году оказано платных услуг населению (бурение скважин частным лицам, транспортные, бытовые и другие услуги) на сумму 22056,4 тыс.руб. По сравнению с 2002 годом объем платных услуг составил 198,6%.

В 2003 году в целом по экспедиции фактически выполнен объем механического колонкового бурения 12572 м при расчетном показателе 12500 м (100,6%). Фактическая производительность составила 549 м/ст-мес. при плане 500 м/ст-мес (109,8%). Всего объем бурения выполнен при сооружении водозаборных и других гидрогеологических скважин, из него за счет средств госбюджета 6135 м., по договорам подряда 6437 м.

По сравнению с 2002 годом объем бурения в 2003 году уменьшился на 1705 м. (на 11,9%) производительность - на 48 м/ст-мес. (на 8,0%). Снижение технико-экономических показателей объясняется, главным образом, дальнейшим увеличением доли трудоемких эксплуатационных договорных скважин в общем объеме буровых работ.

Всего на выполнение операций, учитываемых в балансе рабочего времени, в 2003 году затрачено 16363 час. Из них время чистого бурения составило 6533 час. (39,9%), на выполнение вспомогательных операций затрачено 9260 час. (56,6%), на монтажно-демонтажные работы и перевозки снизились на 4,7%.

Выбранная тема достаточно актуальна для исследуемого предприятия, поскольку на балансе Белорусской гидрогеологической экспедиции находится большое количество основных средств достаточной степени износа, а в данных условиях повышается роль учета и контроля за рациональным использованием основных средств.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ ОСНОВНЫХ СРЕДСТВ В ПРОЦЕССЕ ПРОИЗВОДСТВА

1.1. Сущность основных средств, задачи их учета и анализа

От отношения к ресурсам и их потреблению в процессе труда зависит во многом объем производимых благ, их качество, доходы и уровень жизни как самого рабочего, так и его семьи, а, в конечном счете, богатство и благосостояние населения страны. Одной из определяющих причин глубокого экономического кризиса нашей республики, удорожание жизни людей является неэффективное использование ресурсов.

Ресурсами называются средства производства, запасы всевозможных благ, ценностей, которыми располагает государство, его административные центры, предприятия, общественные организации, учреждения, семья, просто индивид, как собственник.

В основу деления средств на основные и оборотные положен принцип различной роли, которую они играют в производстве, и различного характера переноса своей стоимости на создаваемый продукт, услугу.

Для того чтобы осуществлять хозяйственную деятельность, предприятие должно обладать определенным имуществом. Часть этого имущества, обладающая определенным сроком службы, именуется основными средствами [4, с. 96].

В экономической литературе понятия основных средств трактуются по-разному.

Н.С. Стражева считает, что основные средства – это орудия труда, которые используются продолжительное время, сохраняя при этом свою натуральную форму, и переносят свою стоимость на готовую продукцию, товары, услуги, по мере износа [37, с. 128].

С точки зрения Н.И. Ладутько основные средства предприятия представляют собой совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере [21, с.28-29].

По мнению автора, основные средства - это те ресурсы предприятия, которые задействованы в производстве на длительное время. Их внешняя форма остается неизменной на весь срок их "жизни", а стоимость свою они переносят, присоединяют к производственному продукту частями.

Основные средства промышленных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

Роль основных средств в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной, другая часть создает необходимые условия для труда и является пассивной.

Среди экономистов нет единого мнения о составе активной части средств. К активной части средств в Белорусской гидрогеологической экспедиции относят машины и оборудование (силовые и рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, прочие машины и оборудование), а также транспортные средства. Пассивную часть средств образуют здания и сооружения.

Повышение удельного веса активной части фондов способствует росту технической оснащенности, увеличению производственной мощности предприятия, возрастанию фондоотдачи. В то же время немаловажна роль и пассивной части основных фондов, поскольку отсутствие нормальных условий труда приводят к болезням, травматизму, текучести кадров, снижению производительности труда. Помимо этого, целесообразно иметь определенную долю производственных основных фондов других отраслей и непроизводственных, которые способствуют расширению сферы услуг, оказываемых работникам предприятия, улучшают их благосостояние, что в свою очередь влияет на рост эффективности производства.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организацией не предполагается последующая перепродажа данных активов;

способность приносить организации экономические выгоды (доход) в будущем [7, c.36].

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

С целью упрощения учета основных средств мелкие предметы в их состав не включают. Это инструменты, инвентарь и принадлежности, срок службы которых менее одного года и стоимость которых менее 30 базовых величин. До 2004 года данные предметы относили на счет 12 «Малоценные быстроизнашивающиеся предметы». С введением в 2004 году нового плана счетов данные предметы учитываются на счете 10 «Материалы».

1.2. Классификация, оценка и переоценка основных средств

В настоящее время при классификации основных средств следует руководствоваться Общегосударственным классификатором Республики Беларусь "Основные средства и нематериальные активы" (ОК РБ 020-2002), утвержденном постановлением Госстандарта от 27.09.2002 г. № 48.

В зависимости от вида деятельности предприятия основные средства относятся к определенным отраслям (промышленность, сельское хозяйство, транспорт, строительство, торговля, общественное питание, связь, материально-техническое обеспечение и другие).

По функциональному назначению основные средства делятся на средства основного вида деятельности, основные средства других отраслей, производящих товары, и основные средства других отраслей, оказывающих услуги.

В свою очередь средства основного вида деятельности по своему натурально-вещественному составу учитываются по следующим группам: здания; сооружения; передаточные устройства; силовые машины и оборудование; рабочие машины и оборудование; транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие основные средства.

Здания включают в себя строения, в которых происходят процессы основных, вспомогательных и подсобных производств (административно-бытовые, хозяйственные, механические мастерские, кладовые, склады и другие).

Сооружения - это инженерно-строительные объекты, горные выработки (стволы шахт, штольни, квершлаги), нефтяные и газовые скважины, очистные и другие сооружения, туннели, мосты.

Передаточные устройства - это линии электропередач, кабельные линии, телефонная и телеграфная сеть, трансмиссии, радиосвязь, магистрали трубопроводов, нефтепроводы, воздухопроводы и другие.

Рабочие машины и оборудование на промышленном предприятии представляют собой группу, включающую самые разнообразные виды оборудования, применяемого для производства продукции - станки, прессы, прокатные станы, подъемно-транспортное оборудование, вентиляторные установки, экскаваторы, лебедки и другие. К этой группе основных средств относится также вычислительная техника (электронно-вычислительные, управляющие, аналоговые и другие машины и устройства, используемые для управления промышленным производством).

В группу транспортных средств входят передвижные средства железнодорожного, автомобильного и путевого транспорта, предназначенные для перемещения грузов и работников: локомотивы, вагоны, автомашины, электрокары, автокары, автопогрузчики, железнодорожные вагоны, тепловозы и другие.

К инструментам относятся все виды механизированных и немеханизированных орудий ручного труда или приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, отбойные молотки, тиски, патроны и другие).

Производственный и хозяйственный инвентарь и принадлежности включают предметы производственного назначения, служащие для облегчения производственных операций во время работы (рабочие столы и верстаки и другие), оборудование, способствующее охране труда и др.

К прочим основным средствам отнесены технические библиотеки, противопожарный инвентарь и другие.

Значение каждой из перечисленных групп основных средств в производстве и повышении его эффективности неодинаково. Активными основными средствами, непосредственно влияющим на уровень технической вооруженности труда на промышленном предприятии, являются рабочие машины, оборудование, транспортные средства и инструмент, т.е. орудия производства. От их качества, степени использования зависят объем производства и его эффективность.

Другие элементы производственных основных средств принимают косвенное участие в процессе производства (передаточные устройства), они создают необходимые условия для использования машин и оборудования, при помощи которых осуществляется процесс производства (здания, сооружения). Поэтому уровень материально-технической базы предприятия определяется прежде всего количеством и качеством активной части основных средств.

Соотношение стоимости отдельных групп производственных основных средств в общей стоимости определяет его структуру. Каждое промышленное предприятие имеет свою структуру основных средств, отражающую их производственно-технические особенности.

В зависимости от того, как используются объекты в производственной и хозяйственной деятельности, различают действующие, находящиеся в запасе и бездействующие основные средства. Такое деление необходимо для получения информации о загрузке и эффективности использования основных средств, возможности замены износившихся средств, принятия мер к передаче или реализации другим предприятиям ненужных средств, а также правильного расчета амортизации для включения в издержки производства. К действующим основным средствам относятся основные средства, используемые в производственной и хозяйственной деятельности. Находящиеся в запасе предназначаются для замены действующих во время ремонта, модернизации или полного выбытия. Бездействующие - это такие, которые по различным причинам не используются.

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные полностью принадлежат данному предприятию, а арендованные являются собственностью других предприятий и в соответствии с договором аренды используются на данном предприятии.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Республики Беларусь).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный фонд организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Республики Беларусь.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Национального Банка Республики Беларусь, действующему на дату принятия объекта к бухгалтерскому учету.

Первоначальной стоимостью для объектов основных средств считается:

для зданий и сооружений при подрядном способе их строительства — сметная стоимость объекта, при строительстве хозяйственным способом — фактическая себестоимость их возведения;

для оборудования — величина затрат на приобретение, включая расходы на доставку, монтаж, установку и т.п.;

для объектов основных средств, поступивших безвозмездно — их стоимость по данным бухгалтерского учета передающей стороны, с добавлением в необходимых случаях затрат на доставку и установку объекта;

для основных средств, бывших в эксплуатации и приобретенных за плату — фактические затраты на приобретение, доставку и установку.

первоначальная стоимость объекта основных средств, полученного в результате обмена на приобретенный объект, приравнивается к остаточной стоимости переданного объекта. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, является его справедливой стоимостью.Справедливая стоимость - это сумма, по которой могут быть осуществлены обмен актива или оплата обязательств результате операций между заинтересованными и незаинтересованными сторонами;

первоначальная стоимость объекта основных средств, приобретенного в обмен (или частичный обмен) на неподобный объект, равняется справедливой стоимости переданного объекта основных средств, скорректированного на сумму денежных средств или их эквивалентов, которая была передана (получена) в процессе обмена [27, с. 12-25].

Учет основных средств ведется в денежном выражении, что позволяет определить его структуру, динамику, стоимость на данный момент, суммировать виды основных средств, определять размер амортизационных отчислений. Однако оценка основных средств в денежном выражении не дает представления о техническом его состоянии, не позволяет определить производственную мощность предприятия и составить баланс машин и оборудования. Для этих целей учет основных средств производится в натуральном выражении (число единиц, вес, мощность) на основании составляемых актов приемки отдельных объектов, сдаваемых в эксплуатацию. На каждую единицу основных средств имеется инвентарная карточка, отражающий время постройки или приобретения, техническая характеристика, произведенные ремонты, степень износа и использования.

Для проверки состояния основных средств в натуральном выражении в конце года специально создается инвентаризационная комиссия.

Все указанные показатели стоимости используются для анализа динамики, состояния и использования основных средств.

Кроме первоначальной, основные средства имеют так же остаточную, восстановительную и ликвидационную стоимость.

В процессе эксплуатации основные средства теряют свои первоначальные качества, т.е. физически и морально изнашиваются. Соответственно, их фактическая стоимость по мере износа уменьшается на его величину.Остаточная стоимость и будет составлять разницу между первоначальной стоимостью и начисленной суммой амортизации.

В бухгалтерском балансе основные средства учитываются по остаточной стоимости.

Остаточная стоимость основных средств — это их первоначальная стоимость за вычетом износа в денежном выражении.

Под восстановительной стоимостью основных средств понимается стоимость их воспроизводства (строительства или приобретения) в современных условиях. Для определения восстановительной стоимости первоначальная стоимость уточняется путем переоценки.

Положение о порядке переоценки основных средств организаций по состоянию на 1 января 2004 года разработано соответствии с постановлением Совета Министров Республики Беларусь от 30 декабря 2003 г. № 1724 «О переоценке основных средств, незавершенного строительства и не установленного оборудования на 1 января 2004 г.» [31].

Целью переоценки основных средств является приведение их балансовой стоимости в соответствие со складывающимся уровнем цен.

Переоценке подлежат все основные средства, числящиеся на балансе организации, независимо от их технического состояния (степени износа), как действующие, так и находящиеся в запасе (резерве на складе), консервации, основные средства, сданные в аренду или в безвозмездное пользование – здание (кроме жилищного фонда), сооружения, передаточные устройства, рабочие силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий скот и прочие основные средства.

Подлежат переоценки также основные средства, подготовленные к списанию в виду их физического или морального износа, но не оформленные в установленном порядке соответствующими актами.

При переоценке изменяются: первоначальная стоимость (после переоценки называемая восстановительной стоимостью), остаточная стоимость и сумма износа основных средств.

Восстановительная стоимость каждого объекта основных средств определяется по усмотрению организации одним из методов: методом прямого пересчета стоимости отдельных объектов в цены, сложившиеся на 1 января 2004 года на новые объекты, аналогичные оцениваемым и подтвержденные документально организацией, самостоятельно осуществляющей переоценку, или субъектами хозяйствования, занимающимися оценочной деятельностью; методом индексации первоначальной стоимости отдельных объектов с применением коэффициентов (индексов) пересчета стоимости основных средств, дифференцированных по группам основных средств, периодам ввода в эксплуатацию.

Восстановительная стоимость импортированных основных средств, изготовленных зарубежными производителями, приобретенных за иностранную валюту, по усмотрению организации может быть определена либо методом прямой оценки, либо индексом методом, либо путем пересчета их первоначальной стоимости в иностранной валюте по курсу Национального банка Республики Беларусь по состоянию на 31 декабря 2003 года.

Ликвидационная стоимость – стоимость полезных отходов (металлолом, запасные части, дрова и т. п.), полученных после ликвидации или реализации объекта и принятых к учету в условной оценке [7, с. 22].

На предприятии Белорусская гидрогеологическая экспедиция РУП «Белгеология» предусмотрена возможность изменения стоимости основных средств в случае модернизации и капитального ремонта, а также проведение переоценки основных средств по решению Правительства Республики Беларусь. Отражение в бухгалтерском учете увеличения стоимости основных средств производится в соответствии с законодательством. Переоценка основных средств на предприятии производится ежегодно. Переоценка основных средств, незавершённого строительства, не установленного оборудования, жилищного фонда производится согласно Порядку проведения переоценки основных фондов, утверждённому приказом Министерства статистики и анализа Республики Беларусь, путём индексации первоначальной стоимости отдельных объектов с применением коэффициентов пересчёта стоимости основных фондов. Ведомость переоценки основных средств Белорусской гидрогеологической экспедиция РУП «Белгеология» по состоянию на 1 января 2004 года приведена в приложении А, данные об изменении балансовой стоимости основных средств в 2004 году приведены в приложении Б.

1.3. Обзор нормативно-правовых актов и экономической литературы по учету основных средств

Основными нормативно-правовыми актами, регулирующими вопросы учета основных средств в Республике Беларусь являются следующие:

Закон Республики Беларусь от 18 октября 1994 г. № 3321-XII “О бухгалтерском учете и отчетности” с изменениями и дополнениями. Настоящий Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь.

Положение о порядке начисления амортизации основных средств и нематериальных активов, утвержденное постановлением Министерства экономики, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001г. № 187/110/96/18 (в редакции постановления Министерства экономики, Министерства статистики и анализа и Министерства архитектуры и строительства Республики Беларусь от 24.01.2003 № 33/10/15/1). Данное Положение регулирует порядок начисления амортизации основных средств и нематериальных активов в Республике Беларусь.

Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов Республики Беларусь от 12 декабря 2001г. № 118 (в редакции постановления Министерства финансов Республики Беларусь 31.03.2003 № 183). Данная Инструкция устанавливает единый порядок формирования в бухгалтерском учете информации об основных средствах, находящихся на праве собственности, хозяйственного ведения, оперативного управления для коммерческих и некоммерческих организаций, имеющих текущий счет в учреждениях банка и ведущих бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета. Инструкция регулирует вопросы учета поступления, оценки и выбытия основных средств, вопросы учета восстановления объектов основных средств, вопросы амортизации объектов основных средств и раскрытия информации в бухгалтерской отчетности.

Инструкция о порядке бухгалтерского учета основных средств, утвержденная постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 года № 127 (с изменениями и дополнениями). Данная Инструкция определяет порядок организации учета основных средств и отражения на счетах бухгалтерского учета хозяйственных операций в коммерческих и некоммерческих организациях. Данная Инструкция применяется с учетом Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 года № 118. На основании настоящей Инструкции и иных нормативных правовых актов Министерства финансов Республики Беларусь, регламентирующих учетную политику, организации разрабатывают локальные правовые акты, необходимые для организации учета основных средств и контроля за их использованием. Данный документ так же регулирует вопросы бухгалтерского учета поступления, восстановления и выбытия основных средств.

Положение о порядке переоценки основных средств организаций по состоянию на 1 января 2004 года разработано в соответствии с постановлением Совета Министров Республики Беларусь от 30 декабря 2003 г. № 1724 «О переоценке основных средств, незавершенного строительства и не установленного оборудования по состоянию на 1 января 2004 г.». Настоящее Положение применяется в отношении юридических лиц, занимающихся на территории Республики Беларусь предпринимательской деятельностью в различных отраслях экономики независимо от их организационно-правовой формы и формы собственности при переоценке основных средств, незавершенного строительства и не установленного оборудования.

Постановление Министерства статистики и анализа Республики Беларусь от 31.12.2003 № 258 «Об утверждении Положения о порядке переоценки основных средств по состоянию на 1 января 2004 года».

Методические указания по инвентаризации имущества и финансовых обязательств Министерства финансов Республики Беларусь от 5 декабря 1995 г. № 54. Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств предприятий (учреждений) и оформления ее результатов.

Положение о лизинге на территории Республики Беларусь, утвержденное постановлением Совета Министров Республики Беларусь от 31 декабря 1997 года № 1769 «О лизинге на территории Республике Беларусь». Данное положение регулирует вопросы лизинга основных средств на территории Республики Беларусь.

Временный республиканский классификатор амортизируемых основных средств и нормативных сроков их службы, утвержденный постановлением Министерства экономики Республики Беларусь от 21 ноября 2001 года № 186 (с изменениями и дополнениями). Классификатор разработан на основе Единых норм амортизационных отчислений, утвержденных постановлением Совета Министров Белорусской ССР от 3 января 1991 года, Годовых норм износа по основным фондам учреждений и организаций, обоснованных предложений министерств, других республиканских органов государственного управления, объединений, подчиненных Правительству Республики Беларусь. В данном документе приведены состав и группировка основных средств.

Постановление Министерства финансов Республики Беларусь от 08.12.2003 года № 168 «Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов». Данное постановление утверждает типовые унифицированные формы первичной учетной документации по учету основных средств и нематериальных активов, вступающие в действие с 1 января 2005 года, и Инструкцию о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов. Типовые унифицированные формы первичной учетной документации по учету основных средств и нематериальных активов, утвержденные Положением подлежат применению всеми организациями независимо от организационно-правовой формы и формы собственности и индивидуальными предпринимателями.

Вопросы учета и анализа основных средств предприятия рассмотрены в экономической литературе. Сущность, значение, задачи учета основных средств, анализ состояния и эффективности использования основных средств изложены в учебных изданиях и пособиях Тишкова И.Е., Ладутько Н.И., Баканова М.И., Лившиц А.Я., Грузинова В.П., Завгороднего В.П., Толкачевой Е.Т., Шеремет А.Д., Стражева В.И., Мигун О.Ф., Гизатуллиной В. Г., Скуратова И.Ю., Риполь-Сарагоси Ф.Б, Ришар Ж., Савицкой Г.В. и др.

В учебнике «Бухгалтерский учет» по редакцией И.Е. Тишкова дается полная характеристика основных средств, их классификация, учет поступления, выбытия и внутреннего перемещения основных средств, начисление и учет амортизации основных средств, инвентаризация основных средств и отражение в учете ее результатов.

В учебнике «Анализ хозяйственной деятельности в промышленности» под общей редакцией В.И.Стражева раскрывается значение, задачи анализа, приводится методика анализа обеспеченности предприятия основными средствами, эффективности их использования, рассмотрены вопросы анализа фондоотдачи основных средств.

Применение корреляционно-регрессионного анализа описано в учебнике «Теория анализа хозяйственной деятельности» под общей редакцией В.В.Осмоловского. В данном издании содержится экономическая интерпретация показателей, полученных в результате проведенного анализа.

В учебнике «Анализ хозяйственной деятельности предприятия» Г.В.Савицкой рассмотрены вопросы анализа технического уровня развития предприятия, обеспеченности предприятия основными средствами, эффективности использования основных средств, вопросы анализа использования машин и оборудования, резервов увеличения выпуска продукции и фондоотдачи.

2. УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

2.1. Учет движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств, которые оформляются типовыми формами первичной учетной документации.

При создании предприятия вводятся в действие здания, сооружения, оборудование и другие необходимые объекты основных средств. В дальнейшем предприятие пополняет свои основные средства для наращивания производственных мощностей, для замены устаревшего оборудования, пришедшего в негодность. Этот процесс следует рассматривать как поступление основных средств. Порядок отражения в бухгалтерском учете основных средств зависит от того, каким образом и на каких условиях они приобретены.

Учет основных средств организуется, как правило, централизовано, в бухгалтерии предприятия. Поступающие основные средства принимает комиссия, назначенная руководителем предприятия. Для оформления приемки она составляет «Акт о приемке-передаче объекта основных средств» (форма ОС-1) на каждый инвентарный объект в отдельности. Общий акт можно составлять на несколько объектов, но не более 6, лишь в том случае, если объекты однотипные, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. Для оформления приемки групп основных средств оформляется акт по форме ОС-1а «Акт о приеме-передаче групп объектов основных средств».

Единицей учета основных средств является отдельный инвентарный объект. Инвентарным объектом считается законченное устройство со всеми к нему приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций

Для организации учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий инвентарный номер.

Инвентарный номер в обязательном порядке проставляется в первичных документах (акт приемки-передачи, акт о ликвидации и т.д.), служащих основанием для учета движения объектов основных средств.

Инвентарный номер, присвоенный объекту основных средств, закрепляется за ним на весь период его нахождения на предприятии. Инвентарные номера выбывших основных средств другим объектам основных средств, вновь поступающим, не присваиваются.

На предприятии Белорусская гидрологическая экспедиция РУП «Белгеология» учет основных средств и нематериальных активов механизирован по системе «Галактика». На каждый объект заведены инвентарные карточки типовой формы ОС-6 «Инвентарная карточка учета объекта основных средств». Ведется инвентарная книга учета основных средств (форма ОС-6б). Движение основных средств в течение отчетного года осуществляется по соответствующим группам основных средств. Ежегодно проводится инвентаризация основных средств на основании приказа по экспедиции. Сводная ведомость наличия и движения основных средств на предприятии приведена в приложении 3.

Основные средства поступают на предприятие в эксплуатацию в результате: капитальных вложений; приобретения за плату у других предприятий и лиц; получения от других предприятий и лиц безвозмездно; внесения учредителями в счет их взноса в уставный фонд предприятия; оприходование излишков, выявленных при инвентаризации.

Приемка в эксплуатацию основных средств осуществляется комиссией, назначенной для этих целей приказом или распоряжением руководителя предприятия. В эту комиссию, как правило, включают: главного механика, специалиста по строительству, инженера по технике безопасности, бухгалтера, начальника цеха или отдела, которому сдается в эксплуатацию объект основных средств. На принятый в эксплуатацию объект комиссия оформляет "Акт приемки-передачи основных средств" формы № ОС-1 (приложение Г).

В этом документе записывается подробная характеристика объекта, источник приобретения, год выпуска, дата ввода в эксплуатацию, результаты испытания, его соответствие техническим условиям, заключение комиссии.

Для синтетического учета основных средств в Типовом плане счетов предусмотрен активный счет 01 "Основные средства". На этом счете отражается движение основных средств предприятия.

Большинство основных средств поступает на предприятие в результате капитальных вложений. Капитальные вложения - это совокупность затрат на воспроизводство и улучшение качественного состояния основных средств.

Приобретенные основные средства за плату у других предприятий и лиц в учете отражаются следующим образом:

Если приобретены основные средства, не требующие монтажа, то на их стоимость составляются бухгалтерские записи:

Д-т сч. 08 "Вложения во внеоборотные активы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" – на сумму по счету без налога на добавленную стоимость 2 500 000 рублей.

Д-т сч. 18 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате»).

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"- на сумму налога на добавленную стоимость - 450 000 рублей.

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетный счет" - на перечисленную сумму в оплату задолженности - 2 950 000 рублей

Д-т сч. 18 «Налог на добавленную стоимость» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате»).

К-т сч. 18 «Налог на добавленную стоимость» (субсчет 32 «Налог на добавленную стоимость по приобретенным основным средствам уплаченный» – на сумму уплаченного налога на добавленную стоимость - 450 000 рублей.

. Д-т сч. 01 "Основные средства"

К-т сч. 08 "Вложения во внеоборотные активы" - после приемки основных средств в эксплуатацию

При приобретении оборудования, требующего монтажа, на его стоимость составляются следующие бухгалтерские записи:

Д-т сч. 07 "Оборудование к установке"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - при акцепте счетов поставщиков и подрядчиков без налога на добавленную стоимость.

Д-т сч. 18 «Налог на добавленную стоимость по приобретенным ценностям» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате»).

К-т сч. 60 "Расчеты с поставщиками и подрядчиками"- на сумму налога на добавленную стоимость.

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками".

К-т сч. 51 "Расчетный счет" - на сумму уплаченной задолженности.

Д-т сч. 18 «Налог на добавленную стоимость» (субсчет 32 «Налог на добавленную стоимость по основным средствам уплаченный»).

К-т сч. 18 «Налог на добавленную стоимость» (субсчет 11 «Налог на добавленную стоимость по приобретенным основным средствам причитающийся к уплате») – на сумму уплаченного поставщику НДС.

Д-т сч. 08 "Вложения во внеоборотные активы".

К-т сч. 07 "Оборудование к установке" – на стоимость переданного оборудования в монтаж.

Д-т сч. 08 "Вложения во внеоборотные активы".

К-т сч. 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 60 "Расчеты с поставщиками и подрядчиками" и других счетов в зависимости от произведенных расходов на затраты по монтажу оборудования.

Д-т сч. 01 "Основные средства".

К-т сч. 08 "Вложения во внеоборотные активы" – при вводе основных средств в эксплуатацию.

На стоимость предоставленных учредителями основных средств в собственность предприятия составляется следующая бухгалтерская запись:

Д-т сч. 01 "Основные средства"

К-т сч. 75 "Расчеты с учредителями".

Оборотная ведомость в разрезе субсчетов по счету приведена в приложении Д.

Основные средства в случае необходимости перемещаются из одного подразделения данного предприятия в другое. При этом бухгалтерские записи не производятся, а в машинограмме аналитического учета инвентарный номер переносится из подразделения, где находился объект, в подразделение, куда он передан.

Порядок отражения выбытия основных средств зависит от того, по какой причине основные средства выбыли. Чаще всего эти причины следующие: при реализации, безвозмездной передаче другим предприятиям или лицам, частичной или полной ликвидации, недостачах, выявленных при инвентаризации.

Отпуск объекта основных средств в порядке реализации производится в порядке установленном на предприятии. Отделом главного технолога выписывается товарно-транспортная накладная. В бухгалтерии предварительно оформляется акт оценки объекта. При оценке учитывается остаточная стоимость объекта, коэффициенты пересчета стоимости на момент продажи. Согласно указаниям Министерства промышленности продажная цена не должна быть ниже стоимости драгоценных металлов, находящихся в данном объекте. В товарно-транспортной накладной указываются данные по объекту (первоначальная или восстановительная стоимость, начисленные за время эксплуатации суммы амортизации, отпускная цена и другие). С объектом основных средств передается и вся техническая документация, имеющаяся к нему.

При невозможности найти покупателя предприятие может передать свои основные средства безвозмездно другому предприятию или лицу. При этом, как и в предыдущем случае с получателем оговариваются условия передачи, после чего она совершается и оформляется документально. При безвозмездной передаче на передаваемый объект составляется "Акт о приеме-передаче объекта основных средств" (форма ОС-1), к которому прилагаются паспорт и другие сопроводительные документы на него.

При списании основных средств, аналогично, как и для приемки, создается специальная комиссия. На предъявленный к списанию объект комиссия составляет «Акт о списании объекта основных средств (кроме автотранспортных средств)» по форме ОС-4. В акте указывается наименование объекта, год изготовления либо постройки, даты поступления на предприятие и ввода в эксплуатацию, инвентарный номер, место эксплуатации, первоначальная стоимость, износ, обоснование необходимости списания с баланса.

Если списывается объект основных средств без остаточной стоимости, то достаточно заключения комиссии на списание основных средств. После утверждения акты передаются в бухгалтерию для отражения в учете.

Выбывшие основные средства должны быть сняты с учета предприятия.

На счетах бухгалтерского учета выбытие основных средств независимо от причины отражается следующими бухгалтерскими записями:

Д-т сч. 02 «Амортизация основных средств»;

К-т сч. 01 «Основные средства» - на сумму начисленной амортизации;

Д-т сч. 91 "Операционные доходы и расходы" субсчет 2 "Операционные расходы".

К-т сч. 01 «Основные средства» – на сумму остаточной стоимости основных средств;

Д-т сч. 62 «Расчеты с покупателями и заказчиками».

К-т сч. 91 «Операционные доходы и расходы», субсчет «Операционные доходы» - на сумму предъявленного покупателю платежного требования за отгруженный объект основных средств;

Д-т сч. 51 «Расчетный счет».

К-т сч. 91 "Операционные доходы и расходы" субсчет 1 "Операционные доходы" - выручка от продажи основных средств;

Д-т сч. 91 "Операционные доходы и расходы" субсчет 3 "Налог на добавленную стоимость".

К-т сч. 68 «Расчеты по налогам и сборам» - начислен налог на добавленную стоимость при продаже основных средств;

Д-т сч. 91/9 «Сальдо операционных доходов и расходов».

К-т сч. 99 «Прибыли и убытки».

Доход или убыток относятся на результаты хозяйственной деятельности.

Убытки от безвозмездной передачи основных средств относятся на счет 99 «Прибыли и убытки».

Для уточнения данных о наличии основных средств в сроки, установленные руководством предприятия, проводится их инвентаризация. Проведение инвентаризации обязательно в следующих случаях:

- при передаче имущества предприятия, учреждения в аренду, продаже, а также преобразовании государственного предприятия в акционерное общество или иное хозяйственное общество либо товарищество;

- перед составлением годового бухгалтерского отчета, но не ранее 1 октября отчетного года;

- при смене материально ответственных лиц;

- при установлении факторов хищений или злоупотреблений, а также прочих ценностей;

- в случае пожара или стихийного бедствия.

Для проведения инвентаризации основных средств издается приказ по предприятию, на основании которого по каждому структурному подразделению создается комиссия, которая проверяет фактическое наличие в местах эксплуатации и хранения основных средств. Результаты проверки записываются в "Инвентаризационную ведомость основных средств" (форма № инв.-1). В бухгалтерии фактическое наличие основных средств сверяется с данными бухгалтерского учета и при их расхождении выводятся отклонения. Инвентаризационная комиссия изучает причины отклонений и выносит решение о принятии мер. Это оформляется протоколом, который представляется на утверждение генеральному директору либо главному инженеру предприятия. На основании этого производится отражение выявленных отклонений в бухгалтерском учете, т.е. приведение данных бухгалтерского учета в соответствие с фактическими.

Излишки основных средств выявленных при инвентаризации подлежат оприходованию и зачислению на финансовые результаты, а в учреждениях на бюджете или финансируемых собственником - на увеличение финансирования.

Недостачи или порча объектов основных средств возмещаются за счет виновных лиц. В случаях, когда виновные не установлены или суд отказал во взыскании с них стоимости недостающих объектов; убытки относятся на финансовые результаты, а в учреждениях, состоящих на бюджете или финансированные собственником - на уменьшение финансирования. В бухгалтерском учете операции по недостаче объектов основных средств отражаются следующим образом:

Д-т сч. 02 «Амортизация основных средств»

К-т сч. 01 «Основные средства» - на сумму начисленной амортизации;

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 01 «Основные средства» - на сумму остаточной стоимости;

Д-т сч. 94 «Недостачи и потери от порчи ценностей»

К-т сч. 68 «Расчеты по налогам и сборам»

Д-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 2 "Расчеты по возмещению материального ущерба"

К-т сч. 94 "Недостачи и потери от порчи ценностей"

в том случае, если во взыскании отказано судом или за счет собственных средств:

Д-т сч. 92 «Внереализационные доходы и расходы»

К-т сч. 94 "Недостачи и потери от порчи ценностей"

На изучаемом предприятии оценка основных средств производится в соответствии с установленными правилами и на сумму произведенной переоценки основных средств делаются следующие бухгалтерские записи:

Д-т сч. 01 «Основные средства»

К-т сч. 83 «Добавочный фонд» субсчет 1 «Переоценка основных средств» - на сумму произведенной переоценки основных средств 9994710 руб.

Д-т сч. 83 «Добавочный фонд»

К-т сч. 02 «Амортизация основных средств» - на сумму износа 10577 руб.

Доходы и расходы учитываются на отдельных субсчетах счета 91 «Операционные доходы и расходы», т.е. не сворачиваются до конца года, когда на том же счете 91 «Операционные доходы и расходы» выявляется разница между доходами и расходами (подробнее об этом ниже). Текущий результат по каждому выбытию активов нужно определять "расчетным" путем как разницу между двумя субсчетами счета 91 «Операционные доходы и расходы».

Как уже было сказано ранее, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбоме унифицированных форм первичной учетной документации.

2.2. Учет амортизации основных средств

Амортизация представляет собой процесс систематического ежемесячного перенесения стоимости основных средств на издержки производства или обращения либо отнесения ее за счет собственных источников организации.

При определении срока полезного использования объекта основных средств, следует учитывать такие факторы, как:

- ожидаемое полезное использование объекта предприятием с учетом его мощности или продуктивности;

- предполагаемый физический и моральный износ;

- правовые или подобные ограничения использования основных средств.

Срок полезного использования объекта основных средств пересматривается в случае изменения ожидаемых экономических выгод от этого объекта. Амортизация объекта основных средств начисляется исходя из нового срока полезного использования, начиная с месяца, наступающего за месяцем изменения срока полезного использования.

Начисление амортизации основных средств осуществляется на основании следующих методов:

линейный;

метод суммы чисел лет;

метод уменьшаемого остатка;

производительный [29, с. 8].

Предприятия могут применять нормы и методы начисления амортизации основных средств, предусмотренных налоговым законодательством.

Амортизация основных средств начисляется в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 23 ноября 2001 г. № 187/110/96/18.

Начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации основных средств производится независимо от результатов деятельности организации и отражается в бухгалтерском учете того отчетного периода, к которому она относится.

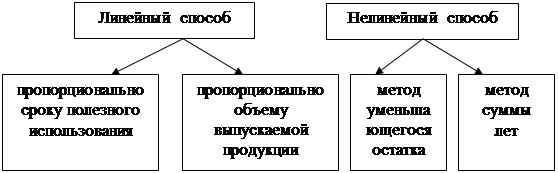

Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 02 «Амортизация основных средств». Для учета амортизации на предприятии используется ведомость начисления износа (амортизации) основных средств (приложения Ж и И). Возможные способы начисления амортизации представлены на рисунке 1.

![]()

![]()

|

|

Рисунок 1. Способы начисления амортизации.

Примечание. Литературный источник: собственная разработка.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации по объектам основных средств.

Норма амортизационных отчислений, определяемая в зависимости от срока действия (полезного использования) объекта, рассчитывается по формуле:

, (1)

, (1)

где Nг - годовая норма амортизационных отчислений,

Т – срок полезного использования.

Сумма амортизационных отчислений при определении пропорционально объему продукции (работ, услуг) рассчитывается по формуле:

![]() , (2)

, (2)

где Сг – годовая сумма амортизации,

Са – стоимость активов,

Вп - выпуск продукции плановый,

Вф – выпуск продукции фактический.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается от амортизируемой стоимости методом суммы лет или методом уменьшающегося остатка с коэффициентом ускорения до 2,5 раз. Нормы начисления амортизации в первом и в каждом из последующих лет срока полезного использования объекта могут быть различными.

При применении метода суммы лет определение годовой суммы амортизационных отчислений производится следующим образом:

![]() , (3)

, (3)

где ЧЛ – число лет, остающихся до конца срока полезного использования,

СЧЛ – сумма чисел лет.

![]() , (4)

, (4)

где Спи – выбранный организацией самостоятельно срок полезного использования.

По самортизированным объектам основных средств, участвующим в предпринимательской деятельности, начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства или обращения, а по объектам, не участвующим в предпринимательской деятельности, - с первого числа месяца, следующего за месяцем полного списания потери его стоимости за счет собственных источников. Полностью самортизированные основные средства продолжают числиться в бухгалтерском учете по первоначальной (восстановительной) стоимости.

Сумма начисленной амортизации по объектам основных средств, используемым в предпринимательской деятельности, отражается в бухгалтерском учете по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», и другие в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Сумма начисленной амортизации по объектам основных средств, не используемым в предпринимательской деятельности отражается по дебету счета 29 «Обслуживающие производства и хозяйства», 83 «Добавочный фонд» в корреспонденции со счетом 02 «Амортизация основных средств».

На исследуемом предприятии применяется линейный метод начисления амортизации. Амортизация основных средств и нематериальных активов начисляется ежемесячно, в соответствии с Положением о порядке начисления амортизации основных средств и нематериальных активов, утвержденным постановлением Министерства экономики, Министерства финансов, Министерства статистики и анализа и Министерства архитектуры и строительства от 23.11.2001г. №187/110/96/18. Установление сроков полезного использования основных средств определяется комиссией и оформляется в виде приложения к настоящему приказу. Предприятие предусматривает возможность пересмотра нормативных сроков службы основных средств и единовременного перехода в течении отчетного года к изменению линейных норм начисления амортизации в случае непредвиденного изменения условий реализации продукции, приводящих к появлению убытков. Допускается текущая индексация амортизационных отчислений.

Журнал-ордер по кредиту счета 02 «Амортизация основных средств» в дебет счетов 20, 23, 90, 91/1приведен в приложении К, оборотная ведомость в разрезе субсчетов по счету 02 приведена в приложении Л.

2.3. Зарубежный опыт учета основных средств

В конце 2002 года в Республике Беларусь была принята правительственная программа по адаптации бухгалтерского учета к системе международных стандартов. За последние годы в бухгалтерском учете и отчетности произошли определенные изменения, связанные с переходом экономики страны на рыночные отношения. Прежде всего, это создание документов (правовые вопросы, методологическая база бухгалтерского учета и т.д.). Среди основных нормативных актов по методологии: Типовой план счетов-2004. Все эти документы заложили основу нормативного регулирования бухгалтерского учета. Были введены новые объекты бухгалтерского учета (лизинг, аренда, нематериальные активы и т.д.). Изменена методология учета многих объектов. Ответственность за организацию бухгалтерского учета на предприятиях возложена на руководителя, который получил право привлекать сторонние организации на контрактной основе. Изменения в бухгалтерской отчетности (состав, содержание, адреса) в значительной мере соответствуют международным стандартам. Эти и другие изменения дают основание считать их первым этапом перехода национальной системы бухгалтерского учета к системе, отвечающей требованиям рыночной экономики.

К последующим этапам развития бухгалтерского учета относятся:

совершенствование правового регулирования бухгалтерского учета;

разработка отечественных стандартов (положений) по бухгалтерскому учету и отчетности, ориентированные на международные стандарты и в полной мере отвечающие специфике национального учета;

разработка организационной системы бухгалтерского учета, связанной с выделением финансового и управленческого учета;

разработка стратегической системы учета, основанной на гармонизации учета и маркетинга, подготовка и переподготовка бухгалтерских кадров и международное сотрудничество.

Все большее влияние на развитие отечественного бухгалтерского учета оказывает международная практика. Определение основных тенденций регулирования бухгалтерского учета позволяет прогнозировать направление развития национальной системы нормативного регулирования бухгалтерского учета и соответствующих требований к ней.

Рассмотрим особенности учета основных средств в США.

К основным средствам согласно применяемой в США практике относятся: земля; гудвил; здания и сооружения; инвестиции в другие предприятия.

В балансе осязаемые основные средства часто показывают как «Основные средства» или «Имущество, средства производства и оборудования». Оборудование относится к основным, осязаемым средствам.

Для краткости в дальнейшем будет использоваться термин «Средства производства» для характеристики всех категорий основных осязаемых средств, исключая землю. Таким образом, здания, сооружения и оборудование, принадлежащие предприятию, относятся к категории средств производства. Все эти средства будут использоваться на предприятии более одного года.

Предприятие, приобретая средства производства, учитывает их по себестоимости. Данный принцип бухгалтерского учета называется принципом себестоимости. Себестоимость средств включает в себя все затраты, понесенные предприятием для того, чтобы средства были готовы к их использованию по назначению.

В момент приобретения средств производства предприятию неизвестно, каким будет их действительный срок службы. Поэтому в реальной практике приходится планировать срок службы средств. Поскольку ежегодно на протяжении срока службы средств производства употребляется определенная доля их первоначальной стоимости, то эта доля относится к расходам соответствующего года.

При прогнозировании срока службы средств принимают во внимание как возможный физический, так и моральный износ. При этом в качестве срока службы принимают меньшую из двух величин. Предположим, что ожидаемый срок физического износа средств составляет 10 лет, а ожидаемый срок морального износа — 5 лет. При этом ожидаемый срок службы этих средств составит 5 лет.

Поскольку амортизация принимает во внимание фактор морального износа, то неправильно рассматривать амортизацию и моральный износ независимо друг от друга.

При начислении амортизации кредитуют бухгалтерский счет «Средства», что соответствует уменьшению суммы средств. Одновременно с этим дебетуют на соответствующую величину бухгалтерский счет «Расходы».

На первом этапе необходимо определить соответствующую величину расходов данного периода. При этом бухгалтерский счет раздела «Расходы» имеет название «Амортизационные расходы».

На втором этапе необходимо учесть соответствующее уменьшение суммы средств.

В практике бухгалтерского учета принято показывать в балансе первоначальную стоимость средств производства. Из-за этого уменьшение величины средств не показывается путем прямого уменьшения суммы по разделу «Средства».

Вместо этого уменьшение величины средств производства в результате амортизационных расходов накапливается на специальном бухгалтерском счете, называющемся «Аккумулированная амортизация» [c. 20-25].

Инструкции Федеральной Налоговой Службы (ФНС) для расчета налогооблагаемой прибыли позволяют использовать метод ускоренной амортизации, благодаря которому списание стоимости средств происходит быстрее, чем по методу прямолинейной амортизации.

Практика учета основных средств в Великобритании имеет следующие особенности.

К основным активам относятся активы, которые постоянно используются предприятием в течение продолжительного периода времени. Как следует из самого названия, к материальным («осязаемым») основным активам (tangiblefixedassets) относятся основные активы, которые имеют физическое воплощение, например земля, здания и сооружения, машины и оборудование, арматура и приспособления, монтажно-сборочное оборудование, автомобили и так далее [28, c. 58].

Основным стандартом учета основных средств в Великобритании является стандарт № IAS 4 «Учет амортизации».

Пояснительная записка к стандарту гласит, что оценка амортизации и ее распределение по отчетным периодам должны учитывать три фактора:

а) стоимостную оценку основного средства (цену приобретения либо оценку);

б) продолжительность срока службы данного основного средства по оценке владельцев предприятия с надлежащим учетом устаревания;

в) расчетную остаточную стоимость основного средства на конец срока его полезной службы на предприятии» [28, c.64].

Распределение амортизации по отчетным периодам осуществляется на основании решения, принимаемого менеджерами компании, и подлежит ежегодному пересмотру. Если принимается решение о том, что исходная оценка срока службы основного средства была неверной, то недоамортизированная часть стоимости данного основного средства должна быть списана за пересмотренный остаток срока службы. Если происходит устаревание и видно, что амортизированных средств не будет доставать на полное восстановление, стоимость данного основного средства должна быть немедленно снижена до его расчетной восстановительной стоимости, которая затем подлежит списанию за оставшуюся часть срока службы данного основного средства.

При выбытии основного средства прибыль или убыток от его реализации представляет собой разницу между его чистой реализационной стоимостью и остаточной стоимостью. Эта разница должна отражаться в годовой прибыли и показываться отдельно, если ее величина существенна (т.е. если она представляет собой внеплановую статью).

При переоценке активов в основу положения по начислению амортизации должны быть положены восстановительная стоимость и оставшийся срок службы. Результат переоценки (если его величина существенна) следует показывать в отчетах за тот год, в котором произведено изменение.

Большинство основных средств амортизируются. Однако имеется два существенных исключения.

Здания амортизируются, поскольку имеют длительный, но определенный срок службы; земля определенного срока службы не имеет и амортизации не подлежит [28, c.120].

Вложения в ценные бумаги и акции других компаний обычно повышаются в цене. Однако если их рыночная стоимость падает ниже номинальной, они должны быть переоценены в сторону уменьшения стоимости, если предполагается, что их новая стоимость будет постоянной.

Дополнительные средства, получаемые компанией в результате переоценки фондов, образуются в случае, если объекты основного капитала оцениваются выше своей балансовой стоимости. Например, это относится к земле и имуществу, приобретенным несколько лет назад и подорожавшим вследствие роста цен на недвижимость.

Основные средства иногда продаются до окончания срока полезной службы. В таких случаях:

предприятие получает некоторую выручку от продажи;

данное основное средство отражается в отчетности по чистой остаточной стоимости (т.е. его уценяют не полностью до нулевой остаточной стоимости).

Величина прибыли или убытка есть разница между выручкой от реализации и чистой остаточной стоимостью основного средства на момент его продажи [28, с.159].

2.4. Совершенствование учета основных средств

В условиях перехода к рыночной экономике предъявляются особые требования к информации о наличии, движении и использовании основных средств. Рыночная система управления требует более оперативной и комплексной информации по основным средствам. Работа по совершенствованию учета основных средств должна вестись по двум основным направлениям. Во-первых, следует работать над тем, чтобы как можно быстрее и наиболее полно получать необходимую информацию по основным средствам, но это невозможно без использования вычислительной техники.

Вторым направлением является совершенствование действующей методологии учета основных средств.

В последние годы на белорусском рынке резко возрос спрос на автоматизацию бухгалтерского и финансового учета на предприятии. Соответственно, резко увеличилось и предложение, как готовых программ, так и услуг по индивидуальной автоматизации предприятий.

На промышленных предприятиях республики наибольшее распространение получили корпоративные информационные системы, позволяющие реализовать комплексный подход к управлению предприятием. Лидерами на белорусском рынке сегодня являются такие системы как «Парус», «Галактика», «1С: Бухгалтерия 7.7», «Анжелика». Данные системы предполагают комплексную организацию единого информационного пространства, которое обеспечит использование однотипных наборов инструментальных средств для автоматизации всех бизнес-процедур, существующих на предприятии.

Технология учетных работ предполагает последовательное выполнение определенных процедур по различным разделам учета. Последовательность автоматизированной обработки информации по учету основных средств включает настройку системы, заполнение и корректировку необходимых справочников, создание базы данных о наличии основных средств на предприятии, регистрацию операций по их движению, обработку введенной информации и формирование учетных регистров.

Состав и структура автоматизированного рабочего места по учету основных средств в различных программах неодинаковы. Наиболее разработан перечень типовых задач, включающий:

учет наличия и движения основных средств в натуральном и стоимостном измерении по объектам;

учет амортизации основных средств;

учет ремонта основных средств;

формирование сведений о наличии драгоценных металлов в составе основных средств;

расчет переоценки основных средств;

формирование и печать регистров синтетического и аналитического учета основных средств.

Информационное содержание задач включает: формирование данных о движении и наличии основных средств по запросу на дату проведения инвентаризации, на начало и конец отчетного периода; определение излишков и недостач; формирование данных о сумме начисленной амортизации, о результатах переоценки, которая проводится автоматически, по введенным бухгалтером коэффициентам переоценки и др.

Структура информации автоматизированного рабочего места по учету основных средств включает первичную, нормативно-справочную и результатную информацию.

При внедрении на предприятии автоматизированной системы учета повышается уровень защиты информации. Внедряемые автоматизированные системы закодированы либо паролем, который вводится в программу фирмой-установщиком и сообщается лицам, имеющим доступ для работы с ней, либо специальным ключом, который, после подключения его к персональному компьютеру, позволяет активизировать программу. Кроме того, предлагаемые на белорусском рынке автоматизированные системы учета, позволяют создать несколько баз данных, закодированных паролем, что позволяет каждому работающему с программой, защитить свою информацию.

Учет основных средств в системе «Галактика », а в частности информационное окружение картотеки основных средств представлено в приложении М рисунок 1.

Модуль «Основные средства» позволяет:

создавать и вести картотеку основных средств;

вести учет нескольких однотипных объектов основных средств с помощью одной инвентарной карточки;

вести параллельный учет основных средств на основе различных методов, характеризующихся различной валютой учета, используемым планом счетов бухгалтерского учета, алгоритмами начисления износа для формирования проводок;

производить расчет амортизации, как по всей картотеке, так и по группе выбранных объектов учета;

производить расчет амортизации основных средств как в зависимости от срока их использования, так и в зависимости от их выработки, пробега и т.п.;

вести учет содержания драгоценных металлов в основных средствах;

учитывать размещение основных средств по территории страны с целью расчета налога на имущество территориально распределенных предприятий;

получать различные настраиваемые статистические (в частности, по форме 11) и бухгалтерские отчеты с учетом требуемой группировки данных и накладываемых ограничений;

сохранять историю начисления износа основных средств по периодам и на ее основе возвращаться к предыдущим отчетным периодам для проведения корректировок и исправления ошибок.

Учет операций с основными средствами в системе «Галактика» представлен в приложении М рисунок 2.

Учет основных средств в системе «1С: БУХГАЛТЕРИЯ 7.7» , справочник по ОС (справочники; основные средства) представлен в приложении Н рисунок 1. Данный справочник предназначен для хранения списка объектов основных средств и используется как для выписки первичных документов, так и для ведения аналитического учета.

Список основных средств может иметь двухуровневую структуру, т. е. в справочнике можно объединять основные средства в произвольные группы. Например, в отдельные группы целесообразно выделить основные средства, полученные по договору аренды, и основные средства, сданные в аренду.

Справочник позволяет получить отчеты по группе основных средств или по конкретному объекту основных средств. Для этого необходимо в форме справочника выбрать объект или группу объектов и нажать кнопку "Анализ основных средств" или "Отчет по основным средствам".

Информация о каждом объекте основных средств размещается в форме элемента справочника на двух закладках: "Общие" и "Амортизация".

Журнал "Учет основных средств" (приложение Н рисунок 2) предназначен для хранения и редактирования следующих документов: "Поступление основных средств"; "Ввод в эксплуатацию основных средств"; "Списание основных средств"; "Перемещение основных средств".

Основными преимуществами пакета «1С: БУХГАЛТЕРИЯ 7.7» является возможность изменения конфигурации программы самим пользователем, что позволяет обеспечить максимальное соответствие автоматизированной системы особенностям учета в конкретной организации.

Компания Golden Software, ведущий отечественный разработчик бухгалтерских программ «Анжелика», разработала принципиально новую программу “Учет Основных Средств”, которая предназначена для автоматического учета основных средств предприятия в соответствии с новыми правилами начисления амортизации (приложение П).

Программа “Учет Основных Средств” позволяет вести учет основных средств, нематериальных активов, драгоценных металлов, внутреннего перемещения основных средств, модернизации и ремонта основных средств, а также рассчитывает амортизационные отчисления различными методами (линейный способ, метод суммы чисел лет, метод уменьшаемого остатка и производительный способ), а также создает и печатает отчеты и первичные документы.

Компания Golden Software обеспечивает внедрение и настройку программы «Учет Основных Средств» под потребности конкретного предприятия, проводит обучение пользователей, осуществляет техническую и консультационную поддержку клиентов.

Новая программа, созданная на базе технологии построения информационных систем Gedemin и работающая в архитектуре клиент-сервер, отличается повышенной надежностью и комфортностью работы. В качестве сервера базы данных используется Interbase, продукт известной компании Borland.

На сегодня данный программный продукт уже эксплуатируется на ряде крупных предприятиях Республики Беларусь.

Программа «1С: Бухгалтерия 7.7» используется на средних и на мелких предприятиях, а программа «Галактика» - на крупных предприятиях. В программе «Галактика» существует отдельный модуль по учету основных средств, который отсутствует в программе «1С: Бухгалтерия».

Белорусская гидрологическая экспедиция РУП «Белгеология» уже имеет длительный опыт использования программных продуктов фирмы «Парус». В настоящее время на предприятии бухгалтерский учет ведется с использованием системы «Галактика».

3. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

3.1. Анализ состава, структуры, технического состояния основных средств

Качество анализа зависит от достоверности информации, т. е. от качества постановки бухгалтерского учета, отлаженности системы и регистрации операций с объектами основных средств, точности отнесения объектов к классификационным группам, достоверности инвентаризационных описей, ведения регистров аналитического учета.

Информационными источниками анализа являются:

бизнес-план предприятия;

план технического развития;

форма № 1 « Бухгалтерский баланс»;

форма № 5 «Приложение к бухгалтерскому балансу» (приложение Р);