| Похожие рефераты | Скачать .docx |

Дипломная работа: Повышение эффективности коммерческой деятельности бюджетной организации (на примере филиала РУП "Белгеология" белорусской геологоразведочной экспедиции)

Содержания

Введение

1. Теоретическое обоснование повышения эффективности деятельности организации

1.1 Сущность экономической эффективности производства

1.2 Показатели оценки экономической эффективности предприятия

1.3 Пути повышения экономической эффективности предприятия

2. Анализ технико-экономических показателей белорусской геологоразведочной экспедиции

2.1 Общая характеристика организации

2.2 Анализ производственно-хозяйственной деятельности белорусской геологоразведочной экспедиции

2.2.1 Анализ основных технико-экономических показателей

2.2.2 Анализ себестоимости геологоразведочных работ

2.2.3 Анализ затрат на 100 р. товарной продукции

2.2.5 Анализ рентабельности

2.2.6 Анализ финансового состояния Белорусской геологоразведочной экспедиции

2.2.7 Анализ финансовой устойчивости капитала Белорусской геологоразведочной экспедиции

3.1 Повышение эффективности использования основных фондов

3.2 Повышение эффективности работ экспедиции на механическом колонковом бурении

3.3 Повышение уровня квалификации рабочих

3.4 Повышение эффективности использования транспорта

3.5 Конструкция печатной платы сигнализатора

4. Управление приподопользованием в рб в системе мер по охране окружающей среды

Заключение

Список использованной литературы

Введение

В настоящий период белорусская экономика переживает трудный переход к рыночным отношениям. Ее поворот к более активному участию в современной системе мировых хозяйственных связей, сопровождающийся созданием акционерных предприятий, частных фирм, привлечением иностранного капитала, оказание платных услуг бюджетными организациями требует нового подхода к информационной системе предприятия в отличие от существовавшего в условиях централизованного руководства экономикой.

В условиях развития рыночных отношений как никогда ранее возникает необходимость использования учетной информации для целей управления. Это требует всестороннего рассмотрения возможностей хозяйственного учета, анализа хозяйственной и финансовой деятельности, контроля и экономического планирования в деятельности организаций. Бухгалтерский учет становится все более аналитическим и оперативным. Возникают дополнительные функции по сбору и обобщению информации, ее сохранению и формированию информационных блоков различного назначения, необходимых в целях планирования, выполнения, контроля принятых решений и прогнозирования деятельности организации в обозримом будущем.

Бюджетная организация - это организация, созданная государственными органами, а также органами местного самоуправления для осуществления управленческих, научно-технических и других функций некоммерческого характера [2].

В соответствии с Законом о бюджете Республики Беларусь выделяются средства для функционирования организаций здравоохранения, образования, науки, культуры и других учреждений бюджетной сферы [3].

Многие организации, финансируемые из бюджета, занимаются предпринимательской деятельностью и получают доходы. Это может быть сдача в аренду основных средств, платные услуги, например, плата за обучение или платные медицинские услуги, выполнение хоздоговорных научно-исследовательских работ т.п. Однако непременным условием, как в первом, так и во втором случае, является составление и исполнение утвержденной сметы расходов на плановый объем услуг. Доля финансирования по смешанному методу постоянно возрастает, что обусловлено недостаточностью бюджетных ассигнований для обеспечения качественной и бесперебойной работы по оказанию различных услуг организациями, финансируемыми из бюджета. Сущность этого метода заключается в том, что кроме государственного бюджета используются внебюджетные средства, которые образуются от различной деятельности бюджетных организаций.

Как правило, внебюджетные средства образуются в результате оказания учреждениями услуг по их отраслевому профилю. Все доходы и расходы по сметам внебюджетных средств планируются по статьям бюджетной классификации и должны исчисляться по нормам, тарифам и расценкам, которые приняты по основной смете бюджетного учреждения. По каждому виду внебюджетной деятельности необходимо составлять отчет.

Экономика по своей сущности является стимулом производительности труда, всемерного повышения эффективности производства. Однако и в этих условиях важным является определение основных направлений повышения эффективности производства, факторов, определяющих рост эффективности производства, методов его определения.

Для предприятий любой формы собственности очень важно учитывать финансовые результаты, отражающие динамику расходов и доходов в течение определенного времени. Однако, сама финансовая информация, выраженная в денежной форме, без должного анализа производственной стратегии, эффективности использования производственных ресурсов и развития рынков сбыта не дают полной оценки текущего состояния и перспектив развития предприятия.

Снижение издержек производства, рациональное использование материальных ресурсов, достижение более высоких экономических показателей и, прежде всего повышение производительности труда и эффективности производства, и на этой базе снижение себестоимости - наиболее важные и актуальные задачи работников управления производством. Для их решения большое значение имеет совершенствование управления в целях повышения его эффективности, овладение методами эффективного управления производством, а также расчеты и сравнение показателей эффективности производства предприятия.

Необходимым условием разрешения поставленных задач является научный поиск, анализ, обобщение практики и обоснование такой системы управления предприятием, которая могла бы обеспечить повышение эффективности производства и насыщение рынка высококачественными товарами, доступными для массового потребителя.

Цель дипломного проекта- пути повышения эффективности коммерческой деятельности Белорусской геологоразведочной экспедиции.

Объектом исследования является Белорусская геологоразведочная экспедиция РУП "Белгеология".

Предмет дипломного проекта - технико-экономические показатели, осуществляемой деятельности экспедиции.

Задачи:

исследовать теоретические аспекты повышения эффективности деятельности предприятия;

проанализировать основные технико-экономические показатели исследуемого предприятия;

предложить систему мероприятий, направленных на повышение эффективности коммерческой деятельности предприятия.

В данной дипломной работе использованы публикации следующих авторов: А.А. Чернюк, И.Т. Балабанов, И.А. Гольман, И.Л. Викентьев, Д.А. Панков, Е.А. Головкова, В.И. Стражев, Н.И. Базылев, Г.В. Савицкая, а также организационно-управленческие схемы предприятия и подчинённых ему организаций.

1. Теоретическое обоснование повышения эффективности деятельности организации

1.1 Сущность экономической эффективности производства

Проблема эффективности производства находит отражение во многих исследованиях. Выбор касается того, что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать для текущего и будущего потребления [4,5,6,7].

Вся целесообразная деятельность человека так или иначе связана с проблемой эффективности. В основе этого понятия лежит ограниченность ресурсов, желание экономить время, получать как можно больше продукции из доступных ресурсов.

Эффективность от латинского слова "effectus" - исполнение, действие. Вначале понятие эффективности относили к технике и технологии. При этом под эффективностью понимали меру выполненной работы по отношению к затраченной энергии или соотношение между фактическим и потенциальным результатом любого процесса. Позднее стали применять понятие эффективности к экономической деятельности, рассматривая эффективность производственного процесса как отношение того, что произведено к тому, что необходимо для производства, в частности, отношение выпуска продукции к затратам ресурсов [4].

Эффективность экономической деятельности ещё более четко подчеркивает оценочный характер категории "эффективность". Она всегда связана с отношением ценности результата к ценности затрат и может меняться с изменением оценок.

Экономическая эффективность - важнейшая социально-экономическая категория, для которой характерны свойства динамичности и историчности. Эффективность производственной деятельности присуща различному уровню развития производительных сил каждой общественной формации. На всех этапах исторического развития общество всегда интересовал вопрос: ценой каких затрат и ресурсов достигается конечный производственный результат. Следовательно, исходная модель количественной оценки эффективности представляет собой соотношение между экономическими результатами и затратами, ресурсами. Максимизация конечных результатов с единицы затрат и ресурсов или минимизация затрат и ресурсов на единицу конечного результата - такова первичная цель общества, трудового коллектива, отдельной личности (работника). Исходные принципы измерения эффективности производства для всех общественных формаций аналогичны. Безусловно, имеются и различия, обусловленные местом, временем и практическим назначением конкретного метода измерения, в конечном итоге - характером экономических отношений, в том числе организацией управления экономикой [6].

В условиях перехода к рыночной экономике и ее становления изменяется трактовка и иерархия критериев эффективности, их содержания и характеристики. Поскольку основой рыночной экономики и предпринимательства является прибыль, доход, то в качестве первичного критерия экономической эффективности выступает максимизация прибыли на единицу затрат и ресурсов при высоком качестве продукции, работ и услуг, обеспечения их конкурентоспособности. Сохраняется в новых условиях и общенациональный критерий эффективности: максимизация национального дохода, валового национального продукта на единицу затрат и ресурсов при повышающемся уровне благосостояния жизни народа. Такая иерархия критериев эффективности логична и отражает положение в рыночной экономике, ибо общенациональная эффективность производства зависит от эффективности производственной деятельности первичных ячеек производства (предприятий, объединений, акционерных обществ, совместных предприятий). Чем эффективнее производственная деятельность первичных звеньев, тем выше и эффективность общенациональной экономики в целом, тем больше у общества, государства ресурсов для решения социальных и экономических задач.

Различают общую (абсолютную) и сравнительную (относительную) эффективность. Общая эффективность необходима для оценки и анализа общеэкономических результатов и эффективности на различных уровнях экономики (макро - и микроуровнях) за определенный период времени и в динамике для сопоставления уровня эффективности по предприятиям и регионам.

Сравнительная эффективность рассчитывается и анализируется при обосновании принимаемых производственно-хозяйственных, технических и организационных решений, для отбора из альтернативных вариантов наилучшего (оптимального). Такой отбор осуществляется на основе сопоставления (сравнения) по вариантам системы технико-экономических показателей, расчета срока окупаемости или коэффициента эффективности дополнительных капитальных вложений, величины экономического эффекта.

Реальность информации об уровне эффективности всего связана с классификацией и формами выражения экономического эффекта. Оценка экономического эффекта, как правило, включает три группы показателей: объемные, конечные и социальные результаты [6].

Объемные показатели экономического эффекта являются исходными и включают в себя натуральные и стоимостные показатели объема произведенной продукции и услуг: объем производства продукции в натуральных измерителях, валовую, товарную продукцию, объем строительно-монтажных работ, нормативную стоимость обработки и др.

Следующая группа показателей эффекта отражает конечные результаты производственно-хозяйственной деятельности на различных уровнях управления, удовлетворение потребностей рынка, качественную структуру производства. К ним относятся: национальный доход, чистая продукция, валовой национальный продукт, прибыль, экономия от снижения себестоимости, объем продаж в соответствующих ценах, ввод в действие производственных мощностей и фондов, качество продукции и услуг. Объемные результаты учитываются при расчете дифференцированных показателей эффективности, а конечные экономические результаты - при расчете обобщающих (комплексных) показателей эффективности.

Важное место в оценке эффективности производства принадлежит социальным результатам, выражающим соответствие результата производственно-хозяйственной деятельности социальным целям общества, коллектива, приоритетность человеческого (личностного) фактора в развитии экономики. Социальные результаты выражают все, что связано с жизнедеятельностью людей, как в сфере производства, так и вне ее. Экономические интересы производителей находятся в тесной взаимосвязи с социальными результатами: чем выше экономические результаты, тем выше должны быть и социальные результаты и наоборот. Социальные результаты отражаются в таких показателях, как повышение уровня жизни (рост оплаты труда, реальных доходов, прожиточный минимум, обеспеченность жильем, уровень медицинского обслуживания, общеобразовательный и профессиональный уровень работников), свободное время и эффективность его использования, условия труда (сокращение травматизма, текучесть кадров, занятость населения), состояние экологии и влияние производства на экологическую обстановку в стране и регионе. Следует отметить, что социальные результаты и их влияние на экономические результаты не всегда поддаются точной количественной оценке, широко распространена их косвенная оценка, ранжирование целей.

Классификация затрат и ресурсов в мировой практике универсальная, в ней выделяются следующие основные виды затрат и ресурсов: затраты живого труда (отработанное время, фонд заработной платы), материальные затраты (затраты сырья, материалов, топлива, энергии), производственные фонды (основные производственные фонды, оборотные фонды, фонды обращения), капитальные вложения, инвестиции (затраты на расширенное воспроизводство основных фондов и прирост оборотных фондов), природные ресурсы (земля, запасы полезных ископаемых, леса, воды), информационные ресурсы (знания, результаты научных исследований, изобретения и рационализаторские предложения), время, как экономическая категория (рабочий период, время производства, сроки реализации инвестиций, инноваций, внедрения новой техники). Все затраты и ресурсы подразделяются на текущие (издержки производства и обращения) и единовременные (капитальные вложения) затраты, потребленные и применяемые ресурсы, единичные и совокупные.

Затраты - это потребленные в течение года производственны ресурсы в виде трудовых и материальных затрат. Производственные ресурсы - это накопленные за ряд лет материальные и финансовые средства, фонды (основные фонды и оборотные средства), а также потенциальные людские ресурсы (трудовые ресурсы) с количественной и качественной характеристиками.

Текущие затраты представляют собой постоянные материальные расходы и трудовые затраты, необходимые для производства продукции и услуг в течение года, единовременные затраты - это авансируемые на ряд лет финансовые и материально-технические средства (инвестиции), необходимые для расширенного воспроизводства производственных фондов, технического совершенствования производства.

В отличие от текущих затрат, которые приносят эффект, как правило в течение года, единовременные затраты дают эффект через определенный период времени, как правило, больше года, после ввода в действие производственных мощностей.

1.2 Показатели оценки экономической эффективности предприятия

Для оценки и анализа экономической эффективности производства применяются дифференцированные и обобщающие показатели эффективности. Эффективность использования какого-либо одного вида затрат и ресурсов выражается в системе дифференцированных показателей эффективности. К ним относятся: производительность труда или трудоёмкость, материалоотдача или материалоёмкость продукции, фондоотдача или фондоёмкость, капиталоотдача или капиталоёмкость. Дифференцированные показатели эффективности рассчитываются как отношение выпуска продукции к отдельным видам затрат или ресурсов или наоборот - затрат или ресурсов к выпуску продукции.

Для оценки экономической эффективности в целом по республике, региону, предприятию применяются обобщающие (комплексные, интегральные) показатели эффективности. Эти показатели позволяют более полно и во взаимосвязи учесть многие факторы и составляющие, которые оказывают влияние на уровень и динамику эффективности. В основе формирования обобщающих показателей находятся два условия: учёт конечного, качественного результата и отражения совокупной величины затрат и ресурсов (например, издержки производства и обращения, суммарная величина производственных фондов). К основным обобщающим показателям экономической эффективности относятся следующие: национальный доход (НД), валовой национальный продукт (ВНП) на душу населения; производительность общественного труда, коэффициент общей эффективности, затраты на рубль товарной продукции, прибыль, рентабельность производства и рентабельность продукции.

Главным обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Производительность общественного труда измеряется отношением произведенного национального дохода к средней численности работников, занятых в отраслях материального производства:

Побщ = НД/чм , 1.1

где НД - доход, тыс. р.,

чм - средняя численность работников, чел.

Важнейшими показателями экономической эффективности общественного производства служат трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Одним из показателей экономической эффективности производства является трудоемкость продукции - величина, обратная показателю производительности живого труда, определяется как отношение количества труда, затраченного в сфере материального производства, к общему объему произведенной продукции:

t=T/Q, 1.2

где, T - количество труда, затраченного в сфере материального производства;

Q - общий объем произведенной продукции (как правило валовой продукции).

Материалоемкость продукции предприятия определяется как отношение материальных затрат к общему объему произведенной продукции:

m=M/Q, 1.3

где m - уровень материалоемкости продукции;

M - общий объем материальных затрат на производство продукции в стоимостном выражении;

Q - общий объем произведенной продукции (как правило валовой).

В известной степени близки между собой показатели капиталоемкости и фондоемкости продукции.

Показатель капиталоемкости продукции показывает отношение величины капитальных вложений к определяемому ими приросту объема выпускаемой продукции:

KQ=K/DQ, 1.4

где KQ - капиталоемкость продукции;

K - общий объем капитальных вложений;

DQ - прирост объема выпускаемой продукции.

Фондоемкость продукции исчисляется как отношение средней стоимости основных производственных фондов предприятия к общему объему произведенной продукции:

f=F/Q, 1.5

где f -фондоемкость продукции; F - средняя стоимость основных производственных фондов предприятия; Q - общий объем произведенной продукции (как правило, валовой продукции).

В народном хозяйстве, в ее отдельных отраслях, например, в промышленности, широко применяется показатель фондоотдачи , обратный показателю фондоемкости:

Fотд=Q/F. 1.6

К дифференцированным показателям эффективности относятся также показатели, характеризующие относительную экономию отдельного вида затрат и ресурсов.

Так, относительная экономия живого труда (относительное высвобождение численности работников (Эт)) определяется по формуле:

|

Эт=Чб·Кп-Чо, 1.7

где Чб - численность работников предприятия в базисном периоде,

Кп - индекс роста производства продукции, работ или услуг;

Чо - численность работников в плановом или отчётном периоде.

По такой же методике определяется и относительная экономия материальных затрат, производственных фондов.

Важнейшими показателями конечных результатов и совокупной эффективности производства в условиях рыночной экономики являются прибыль и рентабельность (прибыльность). Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок. Уровень рентабельности зависит прежде всего от величины прибыли и размера затрат и применяемых ресурсов. Прибыль в условиях рынка - это конечная цель и движущий мотив производства на предприятии. Оптимальным дополнением к показателю прибыли явилось бы выделение в том числе удельного веса увеличения прибыли, полученной за счет снижения себестоимости. Следует также отметить, что по мере формирования цивилизованных рыночных отношений у предприятия останется лишь один путь увеличения прибыли - увеличение объема выпуска продукции, снижение затрат на ее производство.

При оценке величины прибыли различают валовую (балансовую) прибыль, прибыль от реализации продукции, чистую (расчетную) прибыль.

Валовая (балансовая) прибыль определяется по результатам всей производственно-хозяйственной деятельности на основе баланса доходов и расходов как алгебраическая сумма прибыли от реализации продукции основной деятельности; прибыли (убытков) от прочей реализации товаров и услуг, продукции подсобного сельского хозяйства, реализации излишних товарно-материальных ценностей, а также реализации работ и услуг непромышленного характера (автотранспорта, лесозаготовок, реализации на сторону электроэнергии и др.); прибыли (убытков) от внереализационных операций - штрафы, пени, неустойки, убытки от списания безнадежных долгов, стихийных бедствий и т.п.; доходы от реализации ценных бумаг (акций, облигаций).

Прибыль от реализации продукции рассчитывается как разность между величиной реализованной продукции в действующих оптовых ценах и затратами на ее производство и реализацию, включаемыми в себестоимость.

Чистая (расчетная) прибыль, остающаяся в распоряжении предприятия, определяется как разность между балансовой прибылью или прибылью от реализации за вычетом арендной платы, налогов и процентов за долгосрочный кредит.

Комплексным, интегральным показателем экономической эффективности производственно-хозяйственной деятельности предприятия выступает рентабельность. Рентабельность выражает абсолютный или относительный (в процентах) размер полученной прибыли на 1 р. текущих затрат или на 1 р. используемых ресурсов (основных производственных фондов, оборотных средств, собственного и заемного капитала). Расчет выполняется по формуле:

Р=П/З·100, 1.8

где П - прибыль,

З - размер текущих затрат или используемых ресурсов.

Различают прежде всего общую (совокупную) и расчетную рентабельность. Общая рентабельность определяется как отношение балансовой (валовой) прибыли к стоимости производственных ресурсов (основных производственных фондов и нормируемых оборотных средств), расчетная рентабельность - как отношение чистой (расчетной) прибыли к сумме основных производственных фондов и нормируемых оборотных средств. Кроме того, при планировании, оценке и анализе эффективности производства рассчитывается рентабельность текущих затрат, рентабельность используемых (накопленных) производственных ресурсов, рентабельность капитальных вложений (инвестиций).

Рентабельность производственных ресурсов (Рр) отражает эффективность использования имеющихся в распоряжении предприятия производственных фондов, имущества, собственного и заемного капитала. Этот показатель определяется:

|

Рр= (П·100) / (ОПФ+НОС), 1.9

где ОПФ - среднегодовая стоимость основных производственных фондов;

НОС - среднегодовые остатки нормируемых оборотных средств.

Рентабельность капитальных вложений характеризует размер прироста чистой прибыли на 1 рубль капитальных вложений в мероприятие, срок окупаемости - период времени, в течение которого капитальные вложения компенсируются, перекроются годовым приростом чистой прибыли. Коэффициент рентабельности капитальных вложений в целях обоснования их экономической целесообразности сопоставляется с банковским процентом по долгосрочным депозитам.

Приведенные выше показатели имеют ограниченный характер использования, все они, кроме показателя производительности общественного труда и рентабельности, не дают полного, всестороннего представления об экономической эффективности производства и затрат, а характеризуют лишь использование определенного вида ресурсов.

Для полного представления об общей эффективности затрат нужна обобщенная характеристика стоимостных и натуральных показателей. Этой цели служат общая и сравнительная экономическая эффективность затрат.

В планировании и проектировании общая экономическая эффективность определяется как отношение эффекта к капитальным вложениям, а сравнительная - как отношение разности текущих затрат к разности капитальных вложений по вариантам. При этом общая и сравнительная экономическая эффективность дополняют друг друга.

Если один из сравниваемых вариантов для своей реализации требует меньше капитальных вложений и одновременно обеспечивает более низкую себестоимость, то при прочих равных условиях он признается экономически более выгодным. В этом случае достигается двойной эффект: экономия от снижения себестоимости (текущих затрат) и экономия на капитальных вложениях. Однако нередко повышение производительности труда, снижение себестоимости, эксплуатационных затрат достигается ценой дополнительных капитальных вложений [7].

1.3 Пути повышения экономической эффективности предприятия

Переход к рыночным отношениям требует глубоких сдвигов в экономике - решающей сфере человеческой деятельности. Необходимо осуществить крутой поворот к интенсификации производства, переориентировать каждое предприятие, организацию, фирму на полное и первоочередное использование качественных факторов экономического роста. Должен быть обеспечен переход к экономике высшей организации и эффективности со всесторонне развитыми производительными силами и производственными отношениями, хорошо отлаженным хозяйственным механизмом.

При обосновании и анализе всех показателей экономической эффективности учитываются факторы повышения эффективности производства по основным направлениям развития и совершенствования производства. Эти направления охватывают комплексы технических, организационных и социально - экономических мер, на основе которых достигается экономия живого труда, затрат и ресурсов, повышение качества и конкурентоспособности продукции [5].

Среди всех факторов повышения эффективности и усиления интенсификации производства решающее место принадлежит разгосударствлению и приватизации экономики, научно-техническому прогрессу и активизации человеческой деятельности, усилению личностного фактора (коммуникации, сотрудничество, координация, приверженность делу), повышению роли людей в производственном процессе. Все другие факторы находятся во взаимозависимости от этих решающих факторов.

В зависимости от места и сферы реализации пути повышения эффективности подразделяются на общенациональные (государственные), отраслевые, территориальные и внутрипроизводственные. В экономической науке стран с развитыми рыночными отношениями эти пути подразделяются на две группы: внутрипроизводственные и внешние или факторы, воздействующие на изменение прибыли и контролируемые со стороны фирмы и неконтролируемые факторы, к которым фирма может только подстроиться. Вторая группа факторов - это конкретные рыночные условия, цены на продукцию, сырье, материалы, энергию, курсы валют, банковский процент, система госзаказов, налогообложение, льготы по налогам и т.д.

Наиболее многообразна группа внутрипроизводственных факторов в масштабе предприятия, объединения, фирмы. Их количество и содержание специфичны для каждого предприятия в зависимости от его специализации, структуры, времени функционирования, текущих и перспективных задач. Они не могут быть унифицированы и едины для всех предприятий.

Количественная оценка внутрипроизводственных факторов дается в плане технического и организационного совершенствования производства - снижение трудоемкости и рост производительности труда, уменьшение материалоемкости и экономия материальных ресурсов, экономия от снижения издержек производства и прирост прибыли и рентабельности, прирост производственных мощностей и выпуска продукции, экономический эффект от реализации мероприятий, а также конкретные размеры капитальных затрат и сроки реализации мероприятий.

Управление эффективностью и рентабельностью производства в условиях рынка предполагает как разработку и реализацию текущих планов, так и разработку прогнозов, контроль и анализ их реализации. При этом важно учитывать фактор времени: время, которое необходимо, чтобы новый продукт или услуги вышли на рынок; время, необходимое для освоения и реализации новых идей, изобретений и рационализаторских предложений, освоения производства новой продукции и ее снятие с производства и замены новой или существенно модернизированной продукцией.

Переход к рыночной экономике вносит ряд существенных корректив в теорию и практику оценки экономической эффективности, отбора и реализации оптимальных вариантов производственно - хозяйственных решений.

Во-первых, существенно повышается экономическая ответственность за принимаемые производственно-хозяйственные решения по сравнению с обоснованием эффективности принимаемых решений в условиях тотального огосударствления экономики. Совершенно другое положение в условиях рыночной экономики, когда собственник средств несет полную материальную ответственность за конечные финансовые результаты производственной деятельности, т.е. происходит персонализация материальной и финансовой ответственности.

Во-вторых, усиление ответственности за принимаемые решения тесно связано и с повышением степени риска в инвестиционной деятельности и развитии производства, когда регулятором производства главным образом выступают рыночные отношения, здесь уже необходима целая система страхования, независимой экспертизы проектов, использование услуг консультативных фирм.

В-третьих, учитывая динамичность производства и инвестиций, усиливается значение оценки фактора времени при обосновании и достижении финансовых результатов на основе дисконтирования (формулы сложных процентов).

В-четвертых, в отличие от командно-административной системы управления в условиях рыночных отношений и многообразия форм собственности взамен единых, централизованно утверждаемых экономических норм и нормативов эффективности, применяются индивидуальные нормативы, формирующиеся под влиянием рынка.

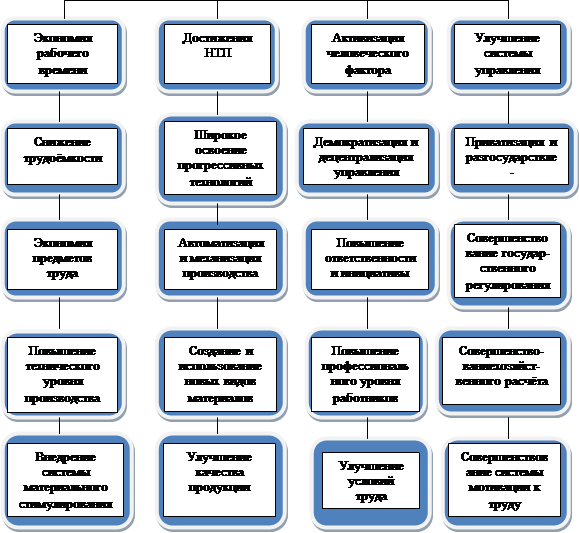

Таким образом, подводя итог всему вышесказанному, приведем все основные пути повышения эффективности в виде схемы:

|

Рисунок 1.1 - Пути повышения экономической эффективности производства

Важнейшим фактором повышения эффективности общественного производства, обеспечение высокой его эффективности был и остается научно-технический прогресс. До последнего времени НТП проистекал эволюционно. Преимущество отдавалось совершенствованию уже существующих технологий, частичной модернизации машин и оборудования. Такие меры давали определенную, но незначительную отдачу. Недостаточны были стимулы разработки и внедрения мероприятий по новой технике. В современных условиях формирования рыночных отношений нужны революционные, качественные изменения, переход к принципиально новым технологиям, к технике последующих поколений - коренное перевооружение всех отраслей народного хозяйства на основе новейших достижений науки и техники. Важнейшие направления НТП:

широкое освоение прогрессивных технологий;

автоматизация производства;

создание использование новых видов материалов.

В условиях перехода к рыночной экономике, ее начального этапа очень важны мероприятия научно-технического характера. Коллективы предприятий, их руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления. Такое положение ненормально. Очевидно, по мере развития рыночных отношений предприятия начнут уделять должное внимание развитию производства на перспективу и будут направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции.

Помимо того, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда ученых, конструкторов, инженеров, рабочих. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечивать внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепление порядка и дисциплины, стабильность трудовых коллективов. Хотя, все выше сказанное крайне важно и необходимо для современных предприятий, но нужно учитывать реалии сегодняшней жизни. Подобные меры смогут внедрить, наверное, очень нескоро и очень немногие предприятия из-за сложившегося и недавно обострившегося экономического, социального кризиса. Одним из важных факторов интенсификации и повышения эффективности производства является режим экономии. Ресурсосбережение должно превратиться в решающий источник удовлетворения растущей потребности в топливе, энергии, сырье и материалах. В решении всех этих вопросов важная роль принадлежит промышленности. Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающую высокую эффективность использования конструкционных и других материалов, сырьевых и топливно-энергетических ресурсов, создание и применение высокоэффективных малоотходных и безотходных технологических процессов. Поэтому так необходима модернизация отечественного машиностроения - решающее условие ускорения НТП, реконструкции всего народного хозяйства. Нельзя забывать и об использовании вторичных ресурсов. В условиях перехода от командно-административной к рыночной экономике основными направлениями повышения экономической эффективности производства остаются разгосударствление и приватизация. Рыночная экономика не совместима с преобладанием одной - государственной формы собственности. Она требует множественности субъектов и форм собственности. В государственной экономике ни один производитель не имеет права полновластно распоряжаться средствами производства и готовым продуктом. Рыночная экономика требует того, чтобы предприятия как самостоятельные субъекты хозяйствования несли полную ответственность за конечные результаты деятельности. В государственной же экономике фиктивному праву владения имуществом соответствует фиктивная ответственность. Поэтому результаты убыточной работы перекладываются на общество. Кроме того, рыночная и экономика базируется на разных мотивах и стимулах деятельности. В первом случае движущим мотивом являются экономические интересы субъектов, реализующиеся через механизмы конкуренции и ценообразования. Во втором - собственность функционирует через административное принуждение приказными методами.

В условиях формирования рыночных отношений существенно расширяются возможности действия всех факторов повышения эффективности производства. Осуществляются структурная перестройка народного хозяйства, переориентация его на потребителя; модернизация важнейших отраслей народного хозяйства - промышленности, строительства, транспорта и связи на основе высоких технологий; преодоление отставания от мирового научно-технического уровня; продуманная конверсия военного производства; переход к смешанной экономике, в которой создаются на равных правах различные формы собственности; свободное развитие всех коллективных и частных форм хозяйствования; финансовое оздоровление экономики; органичное включение страны в глобальные хозяйственные связи [8]. Однако все не так просто. И не так легко выполнить все поставленные здесь задачи. Причины могут быть разного характера - от общего кризиса до закостенелого сознания руководителей предприятий и фирм.

2. Анализ технико-экономических показателей белорусской геологоразведочной экспедиции

2.1 Общая характеристика организации

Объектом исследования дипломного проекта является Белорусская геологоразведочная экспедиция, расположенная в г. Слуцке по ул. Ленина, 293, почтовый индекс 223610.

Экспедиция создана в 1949 году.

Приказом Министерства природных ресурсов и охраны окружающей среды от 23.01.2003 г № 8 на базе РУП "Белорусская геологоразведочная экспедиция" создан филиал РУП "Белгеология" Белорусская геологоразведочная экспедиция.

Предметом деятельности филиала является планомерное и комплексное изучение недр Беларуси, выявление и разведка месторождений твердых полезных ископаемых. Главной задачей экспедиции является обеспечение рационального, научно-обоснованного и высокоэффективного производства работ по геологическому изучению недр РБ в соответствии с потребностями народного хозяйства страны, достоверного определения количественных и качественных запасов твердых полезных ископаемых, а также обеспечение должного уровня благосостояния работников экспедиции.

Основной вид деятельности - поиски и разведка месторождений твердых полезных ископаемых с целью развития минерально-сырьевой базы Республики Беларусь.

В состав экспедиции входят: 3 полевые партии, 2 геологоразведочных отряда, топогеодезический отряд, камерально-оформительская группа, автотранспортный участок, ремонтно-механическая мастерская, ремонтно-строительная группа и жилищно-коммунальное хозяйство (структура в приложении А).

Центральная партия выполняла детальную разведку Околовского железорудного месторождения, предварительную разведку Новоселковского титан-магнетитового месторождения и детальную разведку Нежинского участка Старобинского месторождения, поиски коренных месторождений алмазов.

Солигорская партия выполняла детальную разведку Нежинского участка, Восточной площади Северного участка Старобинского месторождения и отдельных скважин на шахтных полях РУП "ПО "Беларуськалий".

Западная партия проводила геологоразведочные работы (предварительную, детальную разведку и доразведки) месторождений мела для цементной промышленности Хотиславское и Западно-Хотиславское Каменка, площадь Михеевичи, Низки, ревизионные для радиационно-гигиенической оценки мело-мергельных пород на месторождениях Добрушское и Подкаменье, поиски мело-мергельных пород в радиусе 30-70 км вокруг ОАО "Красносельскцементшифер" поисками и разведкой месторождений общераспространенного сырья в Брестской и Гродненской областях.

Минский отряд занимался поисками мела, мела-мергеля в радиусе 15 км вокруг Белорусского цементного завода и ОАО "Кричевцементшифер", поисками и разведкой месторождений общераспространенного сырья в Минской и Гомельской областях, эксплуатационной разведкой мела-мергеля для Белорусского цементного завода, сооружением водяных скважин глубиной до 20 м.

Оршанский отряд занимался поисками мела в радиусе 15 км вокруг ОАО "Кричевцементшифер", поисками общераспространенного сырья в Витебской и Могилевской областях, поисками и разведкой глинистого сырья для цементной промышленности в Витебской и Могилевской областях.

Камеральная группа занималась составлением геологических отчетов по результатам геологоразведочных работ на общераспространенное сырье.

Топоотряд занимался топо-геодезическим обеспечением геологоразведочных работ: выносом и привязкой колонковых скважин и месторождений к государственной геодезической сети, горизонтальной и мензульной съемкой месторождений строительных материалов, составлением топографических основ планов подсчета запасов.

Белорусская геологоразведочная экспедиция экспедиция является филиалом РУП "Белгеология" и действует с соответствии с Уставом РУП "Белгелогия".

Экспедиция создана с целью изучения геологического строения территории Республики Беларусь, обеспечения ее потребностей в необходимых полезных ископаемых.

Предметом деятельности Государственного предприятия является:

планомерное и комплексное изучение недр путем производства комплекса работ по уяснению строения земной коры и протекающих в ней процессов, поисков и разведки месторождений твердых, жидких и газообразных полезных ископаемых, полостей и структур для размещения объектов хозяйственной и иной деятельности;

обеспечение функционирования государственного геологического фонда, пополнение, хранение и предоставление юридическим и физическим лицам платных услуг за пользование геологической информацией о недрах;

подготовка материалов по вопросам пользования подземными водами и наличия полезных ископаемых на площадях проектируемого строительства, подготовка материалов для государственной регистрации и государственного учета работ по геологическому изучению недр.

В соответствии с целями и предметом деятельности Экспедиция осуществляет следующие виды деятельности:

геологическое изучение недр (без научных исследований и разработок);

разведочное бурение;

предоставление услуг по добыче нефти и газа;

технические испытания и исследования;

деятельность по обеспечению безопасности в чрезвычайных ситуациях;

организация перевозок грузов;

поиски коренных месторождений алмазов;

сооружение водяных скважин глубиной до 20 м;

поисками и разведкой месторождений общераспространенного сырья;

монтаж, наладка, ремонт и техническое обслуживание машин и оборудования для добычи полезных ископаемых и строительства;

сдача внаем собственного недвижимого имущества;

деятельность автомобильного грузового транспорта;

предоставление услуг прочими местами для проживания;

деятельность, связанная с использованием природных ресурсов и воздействием на окружающую среду;

геодезическая и картографическая деятельность;

деятельность, связанная с осуществлением контроля радиоактивного загрязнения;

деятельность по обеспечению пожарной безопасности.

Источниками финансирования Белорусской геологоразведочной экспедиции являются:

республиканский бюджетный фонд охраны природы;

республиканский бюджет;

собственные средства сторонних предприятий.

Согласно нормативов распределения чистой прибыли, утвержденных Департаментом по геологии от 11.05.2009 № 04-25/826 образованы фонды:

1. Фонд пополнения собственных оборотных средств 20% - 86 342 тыс. р.;

2. Фонд развития производства 45% - 199 868 тыс. р.;

3. Резервный фонд 5% - 21 585 тыс. р.;

4. Централизованный фонд - 10% - 43 171 тыс. р.;

5. Фонд потребления экспедиции 20% - 80 742 тыс. р.

Фонд потребления на конец 2009 года составляет 251 497 тыс. р.

Основными источниками информации для отчёта производственной практики были:

Бухгалтерский баланс (форма 1) за 2007, 2008, 2009 годы;

Отчёт о прибылях и убытках (форма 2) за 2007, 2008, 2009 годы;

Отчёт об изменении капитала (форма 3) за 2007, 2008, 2009 годы;

Отчёт о движении денежных средств (форма 4) за 2007, 2008, 2009 годы;

Приложение к бухгалтерскому балансу (форма 5) за 2007, 2008, 2009 годы;

Бизнес-план экспедиции;

Пояснительные записки к годовым отчётам о производственной и финансово-хозяйственной деятельности экспедиции за 2007, 2008, 2009 годы.

За счет средств Фонда охраны природы выполнены геологоразведочные работы в 2009 году в сумме 5136 млн. р., при плане 5136, за счет Республиканского бюджета выполнено геолработ на сумму 4316 млн. р. при плане 4316 млн. р. Всего выполнено геолработ на 9452 млн. р., как и предусматривалось Госпрограммой. При этом геолзадание выполнено полностью по всем полезным ископаемым.

Выполнение геологоразведочных работ за счет средств бюджета и ФОП по полезным ископаемым характеризуется данными следующей таблицы.

Таблица 2.1 - Геологические работы по полезным ископаемым, млн. р.

| № п/п | Показатели | План | Фактически | % |

| 1 | Цветные и редкие металлы | |||

| - медь | 90,0 | 90,0 | 100 | |

| из них геофизические работы | 15,3 | |||

| 2 | Неметаллы - всего | 9362,0 | 9362 | 100 |

| из них геофизические работы | 374,8 | |||

| в т. ч: | ||||

| - алмазы | 83,0 | 83,0 | 100 | |

| - калийные соли | 4366,0 | 4366,0 | 100 | |

| - стройкамень | 61,0 | 61,0 | 100 | |

| из них геофизические работы | 374,8 | |||

| - фосфориты | 1,0 | 1,0 | 100 | |

| - цементное сырье | 3140,0 | 3140,0 | 100 | |

| - стекольное сырье | 430,0 | 430,0 | 100 | |

| - каолины | 80,0 | 80,0 | 100 | |

| - прочие стройматериалы | 1201,0 | 1201,0 | 100 | |

| Всего по экспедиции | 9452,0 | 9452,0 | 100 | |

| из них геофизические работы | 390,1 |

Договорные работы выполнены на сумму 3744 млн. руб. Работы велись в течение года по 38 объектам, что вызывало определенные трудности, как в оформлении договоров, так и в учете выполненных объемов работ, а в особенности по вопросам оплаты.

Достигнут рост и по оказанию платных услуг населению. Выручка по оказанным услугам составила 53,6 млн. р., 108,5% к прошлому году.

Всего экспедицией выполнено геолработ на сумму 13196 млн. р., в том числе хозспособом - 10658 млн. р. Из них за счет бюджета 7449 млн. р. и по договорам с заказчиками 3209 млн. р. Подрядные работы выполнены на сумму 2538 млн. р. и составили 19% к общему объему геолработ. Удельный вес договорных работ к бюджетным работам - около 40%.

Освоение средств республиканского бюджета и выполнение геологоразведочных работ хозспособом по партиям, группам и отрядам характеризуется данными следующей таблицы.

Таблица 2.2 - Освоение средств и выполнение геолработ, млн. р.

Наименование подразделений |

Госбюджет | Хозспособ | ||||

| план | факт. | % | план | факт. | % | |

| Центральная геологоразведочная партия | 2388,0 | 2378,3 | 99,6 | 4230,0 | 3303,6 | 78,1 |

| Солигорская геологоразведочная партия | 2291,0 | 2287,0 | 99,8 | 4260,0 | 3272,5 | 76,8 |

| Западная партия | 2595,0 | 2599,8 | 100,2 | 2000,0 | 2001,5 | 100,1 |

| Минский отряд | 534,0 | 534,7 | 100,1 | 710,0 | 714,5 | 100,6 |

| Оршанский отряд | 1141,0 | 1145,0 | 100,4 | 700,0 | 702,2 | 100,3 |

| Камеральная группа | 415,0 | 416,2 | 100,3 | 465,0 | 467,5 | 100,5 |

| Топоотряд | 88,0 | 91,0 | 103,4 | 190,0 | 196,0 | 103,2 |

| Прочие | ||||||

| ВСЕГО ПО ЭКСПЕДИЦИИ: | 9452,0 | 9452,0 | 100,0 | 12555,0 | 10657,8 | 84,9 |

| в т. ч. ФОП | 5136,0 | 5136,0 | 100,0 | 3986,0 | 3841,6 | 96,4 |

Согласно данных таблицы, объем геологоразведочных работ за счет средств бюджета, а также хозспособом выполнен всеми подразделениями Кроме Центральной и Солигорской партий. Не выполнение объемов работ этими партиями допущено из-за уменьшения финансирования геолработ от РУП "Беларуськалий" по Дарасинскому объекту в 2 раза.

Производительность труда по подразделениям экспедиции представлена в таблице 2.3

Таблица 2.3 - Производительность работ по подразделениям экспедиции

№№ пп |

Наименование подразделений |

Объем геолработ хозспособом за 2009 г. (млн р) |

Средне-списочная численность (чел) |

Выработка на 1 работающего, тыс. р. | Темп роста, % |

|

2008 год |

2009 год |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Центральная геологоразведочная партия | 3303,6 | 51 | 84873 | 64776 | 76,3 |

| 2 | Солигорская геологоразведочная партия | 3272,5 | 50 | 54803 | 65450 | 119,4 |

| 3 | Западная партия | 2001,5 | 25 | 84400 | 80061 | 94,91 |

| 4 | Минский отряд | 714,6 | 5 | 80817 | 142920 | 176,8 |

| 5 | Оршанский отряд | 702,2 | 13 | 46162 | 54015 | 117,0 |

| 6 | Камеральная группа | 467,4 | 6 | 27650 | 77908 | 281,8 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 7 | Топоотряд | 196,0 | 5 | 29440 | 39200 | 133,2 |

| 8 | Прочие | |||||

| 9 | АУП, РММ и прочие службы | 127 | ||||

| Итого геолработ: | 10657,8 | 282 | 37225 | 37794 | 101,5 | |

| Всего с учетом прочих работ и услуг | 10865,4 | 295 | 37819 | 36832 | 97,4 | |

Согласно данной таблице темпы роста выработки на 1 работающего достигнуты высокие почти всеми подразделениями экспедиции.

В целом по экспедиции рост выработки на одного работающего на геолработах составил 101,5%, а рост средней заработной платы 116%. Рост производительности труда незначительный в связи с изменением структуры работ, объем детальной разведки увеличился с 40% в 2008 году до 66% в 2009 году. Кроме того, увеличилась глубина скважин, так на механическом колонковом бурении средняя глубина скважин достигла 237 метров, в то время как в предыдущем году - 152 метра.

Производственная практика проходила в планово-экономическом отделе, а также была рассмотрена и работа бухгалтерии. Структура Белорусской геологоразведочной экспедиции в приложении Б.

Планово-экономический отдел является функциональным структурным подразделением аппарата управления экспедиции, осуществляет планирование всей производственно-хозяйственной деятельности.

Непосредственный контроль за работой отдела осуществляет начальник экспедиции.

Руководство отделом осуществляет начальник отдела, который назначается и освобождается от должности приказом начальника экспедиции.

В своей деятельности планово-экономический отдел руководствуется действующим законодательством, методическими положениями к составлению государственного плана экономического и социального развития РБ указаниями РУП "Белгеология" по вопросам планирования, а также настоящим положением.

Планово-экономический отдел осуществляет методическое руководство проектно-сметной группой в части составления смет на геологоразведочные работы.

Бухгалтерия является самостоятельным функциональным структурным подразделением аппарата управления экспедиции, осуществляет сбор, регистрацию и обобщение информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Руководство отделом осуществляется главным бухгалтером, который назначается и освобождается от должности приказом РУП "Белгеология". Непосредственный контроль за работой отдела осуществляет начальник экспедиции.

На время отсутствия главного бухгалтера права и обязанности главного бухгалтера переходят к заместителю.

В своей деятельности бухгалтерия, во главе с главным бухгалтером руководствуется законодательством Республики Беларусь, и в частности Законом "О бухгалтерском учете и отчетности", другими нормативными актами, утвержденными в установленном порядке, и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета.

Бухгалтерский учет ведется в соответствии с Законом "О бухгалтерском учете и отчетности" (в ред. Закона РБ от 25.06.2001 № 423) и норм Положения по бухгалтерскому учету "Учетная политика организации, утвержденного постановлением Минфина РБ от 17.04.2002 № 62, Типовым планом счетов бухгалтерского учета и инструкцией по применению, утвержденных постановлением Минфина РБ от 30.05.2003 г №89.

Принцип организации бухгалтерского учета в экспедиции - централизованный. Главный бухгалтер назначается и освобождается от должности РУП "Белгеология". Главный бухгалтер несет ответственность за правильность ведения бухгалтерского учета, формирует учетную политику экспедиции и представляет ее на утверждение начальнику. Ответственность за правильность состояния и реализации учетной политики, а также за состояние бухгалтерского учета несет начальник экспедиции, который совместно с главным бухгалтером подписывает денежные и расчетные документы, финансовые и кредитные обязательства. Главный бухгалтер подчиняется непосредственно начальнику экспедиции.

Счетными работниками экспедиция полностью не укомплектована, отсутствует бухгалтер по ведению основных средств.

Распределение работников бухгалтерского учета по возрасту, уровню образования и стажу работы в таблице 2.4

Таблица 2.4- Распределение работников бухгалтерии по возрасту, уровню образования и стажу работы

Возраст |

Образование | Стаж работы в отрасли (лет) | |||||

| высшее | средне-специальное | до 5 | 5-10 | 10-15 | свыше 15 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Гл. бухгалтер | 55 | 1 | - | - | - | - | 1 |

| Зам. гл. бухгалтера | 54 | 1 | - | - | - | - | 1 |

| Ведущий бухгалтер | 49 | 1 | 1 | ||||

| Бухгалтер по учету материалов I кат. | 51 | 1 | 1 | - | |||

| Бухгалтер I кат. | 51 | - | 1 | - | - | - | 1 |

| Бухгалтер II кат. | 49 | - | 1 | - | - | - | 1 |

| 3 | 3 | - | - | - | 6 | ||

Средний стаж работы бухгалтерского персонала в отрасли 22 год, полностью соответствует своей квалификации, которая повышается путем изучения законодательных материалов.

Организация применяет журнально-ордерную форму счетоводства и Типовой план счетов бухгалтерского учета, утвержденный Постановлением Министерства финансов Республики Беларусь от 30.05.2003 г. № 89. Единая журнально-ордерная форма разработана на основе единого плана счетов бухгалтерского учета, основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

Механизация учетных работ осуществляется с помощью вычислительной техники и компьютеров.

С ноября 1996 года автоматизирован процесс расчетов начисления заработной платы и учета трудовых затрат на ЭВМ.

С июня 2008 года внедрена банковская программа "Клиент-банк".

Приобретена бухгалтерская программа 1С: Бухгалтерия 7.7. в 2007 году, внедрена частично, а именно учет: основных средств, ТМЦ - складской учет, банковских и кассовых операций, расчеты с поставщиками и покупателями, расчеты с подотчетными лицами.

Структуру и штатную численность отделов утверждает начальник экспедиции.

Схема структуры подчиненности руководящих работников бухгалтерии и планово-экономического отдела приведена в приложениях В и Г соответственно.

Учетная политика оперативно-технического и бухгалтерского учета направлена на контроль за выполнением государственного и договорных заказов, охрану государственной собственности, укреплению хозяйственно расчета, выявления и использования резервов в производстве.

Форма обоих видов хозяйственного учета: документальное, сплошное и непрерывное наблюдение за хозяйственной деятельностью основных и вспомогательных подразделений экспедиции.

В экспедиции по состоянию на 01.01.2010 г. работают всего 287 человек, в том числе 35 человек - руководителей, 66 человек - специалистов, 6 человек - служащих и 180 человек - рабочие. Из общего количества работающих - 90 женщин.

Имеют образование:

высшее-47 человек

среднее специальное-80 человек

профессионально-техническое - 91 человек

среднее-61 человек

базовое- 8 человек

В том числе 4 человека с высшим образованием и 24 человека со средним специальным образованием работают в качестве рабочих.

В возрастном отношении распределение работников экспедиции представлено в таблице 2.5

Таблица 2.5- Распределение работников экспедиции по возрасту

| Имеют возраст | Всего | в том числе | |||

| руково-дители | специ-алисты | служа-щие | рабо-чие | ||

| 18 - 24 | 33 | 1 | 6 | - | 26 |

| 25 - 29 | 23 | 1 | 4 | - | 18 |

| 30 | 4 | - | - | - | 4 |

| 31 | 6 | - | - | - | 6 |

| 32 - 39 | 28 | 2 | 2 | 1 | 23 |

| 40 - 49 | 67 | 7 | 15 | 2 | 43 |

| 50 - 54 | 50 | 8 | 16 | 1 | 25 |

| 55 - 59 | 46 | 8 | 12 | 2 | 24 |

| 60 и старше | 30 | 8 | 11 | - | 11 |

| Всего | 287 | 35 | 66 | 6 | 180 |

В экспедиции работает 53 человека пенсионеров, из которых 32 человека ИТР и 21 рабочие, а также - 19 человек получают пенсию на льготных условиях.

В течение 2009 года всего было принято 60 человек, из них 50 человек рабочие и 10 человек - специалисты.

Уволено 85 человек, из них 69 человек рабочие и 16 человек ИТР.

Наложено 39 дисциплинарных взысканий.

За 2009 год в экспедиции повысили квалификацию 5 человек: 3 руководителя и 2 рабочих, а также прошли переподготовку 17 человек рабочих: 10 - в Мозырском ТУ-84 геологи по профессии - машинист буровой установки, 2 в РУП "ПО "Беларусьнефть" по профессии моторист цементировочных агрегатов; 5 человек получили смежную профессию стропальщика. В 2010 году в экспедиции, с целью понижения возрастного уровня работников, более эффективного выполнения плановых заданий и повышения уровня выполняемых работ, планируется принять 8 молодых специалистов - геологов и горных инженеров, выпускников БГУ и БНТУ. Подготовить их для дальнейшего включения в резерв на замещение должностей главных специалистов, начальников подразделений.

В экспедиции существует утвержденный список резерва руководящих кадров и специалистов, в который включены 11 должностей, но, к сожалению, из-за отсутствия специалистов нужного профиля не на все должности есть резерв.

В 2010 году будет также продолжаться работа, направленная на повышение квалификации 4 руководителей и специалистов в высших учебных заведениях и 2 рабочих в учебных заведениях.

2.2 Анализ производственно-хозяйственной деятельности белорусской геологоразведочной экспедиции

2.2.1 Анализ основных технико-экономических показателей

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Основные технико-экономические показатели деятельности Белорусской геологоразведочной экспедиции за период с 2007г. по 2009г. представлены в табл.2.6

Таблица 2.6 - Основные технико-экономические показатели деятельности Белорусской геологоразведочной экспедиции

| №пп | Показатели | Ед. измер. | 2007 год отчёт | 2008 год отчет | 2009 год | Темп роста,% (2009 в ср. с 2008) | |

| План на год | Факт за год | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. | Госбюджет - всего | млн. р. | 4371,7 | 10 913 | 9 452 | 9 452 | 86,6 |

| в т. ч. респуб. бюджет | -"- | 2237 | 2 532 | 4 316 | 4 316 | 170,5 | |

| Фонд охраны природы | -"- | 2134,7 | 8 381 | 5 136 | 5 136 | 61,3 | |

| 2. | Договорные | млн. р. | 1748,4 | 2 486 | 5 383 | 3 744 | 150,6 |

| Удельный вес договорных | % | 40 | 23 | 57 | 40 | ||

| 3. | Итого геолработ: | млн. р. | 6120,1 | 13 399 | 14 835 | 13 196 | 98,5 |

| 4. | в т. ч. хозспособ | -"- | 5379,5 | 10 572 | 12 555 | 10 658 | 100,8 |

| 5. | Услуги | -"- | 176,2 | 169 | 170 | 207 | |

| 6. | Итого выручка: | млн. р. | 5556 | 10 741 | 12 725 | 10 865 | 101,2 |

| из неё по договорам | " | 1 629 | 2 402 | 3 208 | 132 | ||

| Выручка в сопост. ценах | млн. р. | 5 556 | 10 741 | 10 437 | 97,2 | ||

| Подрядные | млн. р. | 2 828 | 2 280 | 2 538 | 89,7 | ||

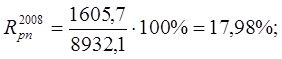

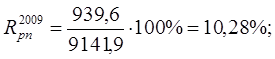

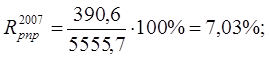

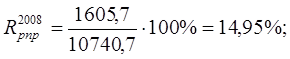

| 7. | Прибыль от реализации | млн. р. | 390,6 | 1605,7 | 940 | 58,5 | |

| в т. ч. бюджет | -"- | 79,9 | 1 297,8 | 652 | |||

| договорные | -"- | 298,8 | 312,8 | 284 | |||

| прочие | -"- | 11,9 | 4,9 | 4 | |||

| 8. | Чистая прибыль | млн. р. | 203,9 | 1 018 | 467 | 45,8 | |

| 9. | Рентабельность | % | 9,1 | 21,9 | 15,5 | 11,5 | |

| 10. | ФЗП | млн. р. | 1 770,7 | 3 095,2 | 3 728,4 | 120,5 | |

| 11. | Удельный вес з/пл | % | 31,1 | 29 | 31 | ||

| 12. | Удельный вес тарифа в ФЗП | -"- | 67 | 67 | 67 | ||

| 13. | Сред. месячная з/пл | тыс. р. | 611,2 | 906,3 | 1 095 | 1 051,5 | 116,2 |

| 14. | Выработка на 1 работ. | р. | 23 053 | 37 819 | 36 832 | 97,4 | |

| 15. | Численность работающих: | ||||||

| - ср. списочная | чел. | 241 | 284 | 295 | 103,9 | ||

| - списочная | чел. | 275 | 312 | 287 | 92 | ||

| 16. | Мех. колонковое бурение | м | 19 253 | 27 483 | 18 600 | 20 198 | 73,5 |

| 17. | Скорость бурения | м/ст. мес. | 522 | 420 | 411 | 408 | 97,1 |

Анализ всех экономических показателей подтверждает успешное выполнение коллективом экспедиции плановых заданий, но недостаточные темпы роста за 2009 год по отдельным показателям в сравнении с 2008 годом. Это связано с высокими темпами роста экономических показателей предыдущего года и изменением структуры геолработ в 2009 году. Так, рост выручки составил 101,2%, получена прибыль от реализации работ и услуг в сумме 940 млн. руб., чистая прибыль предприятия составила 467 млн. р., что позволило увеличить выплату стимулирующего характера и соответственно обеспечить плановый рост среднемесячной заработной платы работников экспедиции.

Анализ экономических показателейза 2008 год по сравнению с 2007 годом показывает успешное выполнение коллективом экспедиции, как плановых заданий, так и достижение значительных темпов роста. Так сумма выручки выросла почти в 2 раза. Благодаря значительному росту объёмов работ выполнено задание по рентабельности и по росту средней заработной платы.

В таблице 2.7 проведём анализ производительности по Белорусской геологоразведочной экспедиции за 2007-2009 годы.

Таблица 2.7 - Анализ производительности по Белорусской геологоразведочной экспедиции, млн. р.

№ пп |

Показатели | Год | Изменение (2009 г. в ср. с 2008г) | |||

| 2007 год | базовый 2008 г. | отчетный 2009 г. | +, - (гр.5 - гр.4) | % (гр.6: гр.4) | ||

| 1 | Выручка от реализации выполненных ГРР, и услуг | 5 555,7 | 10740,7 | 10865,4 | +124,7 | +1,2 |

| 2 | То же в сопоставимых ценах тыс. руб. (в ценах 2007г. и 2008 г) | 5 555,7 | 10740,7 | 10437,5 | -303,2 | -2,8 |

| 3 | Среднесписочная численность, чел. | 241 | 284 | 295 | +11 | +3,9 |

| 4 | Фонд оплаты труда, (для расчета средней заработной платы) | 1767,7 | 3088,8 | 3722,3 | 633,5 | +20,5 |

| 5 | Среднемесячная заработная плата, тыс. р.: | |||||

| номинальная | 611,4 | 906,3 | 1051,5 | +145,2 | +16,0 | |

| реальная | 611,4 | 906,3 | 930,5 | +24,2 | +2,7 | |

| 6 | Производительность | 23,1 | 37,8 | 36,8 | -1 | -2,6 |

| То же в сопоставимых ценах (в ценах 2007 г. и 2008 г) | 20,2 | 37,8 | 35,4 | -2,4 | -6,3 | |

| 7 | Опережающий рост выработки над среднемесячной заработной платой | -9 | ||||

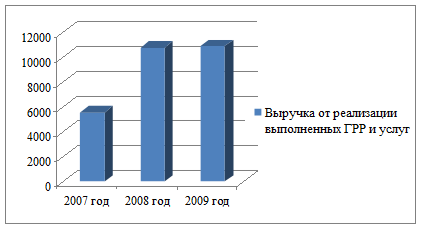

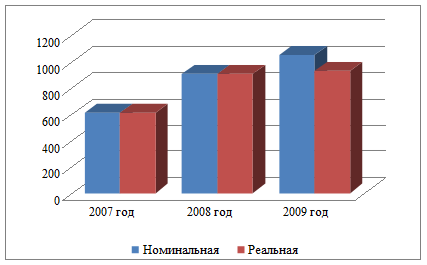

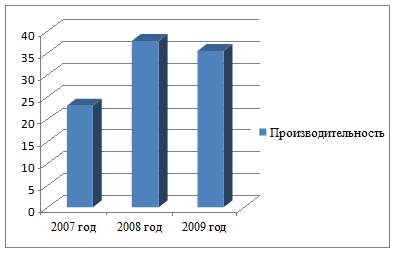

Для наглядности отобразим данные в виде диаграмм:

Рисунок - 2.1 Динамика выручки от реализации работ и услуг 2007-2009гг.

Рисунок 2.2 - Динамика среднемесячной заработной платы 2007-2009 гг.

Рисунок 2.3 - Динамика производительности 2007-2009 гг.

В результате видно, что выручка от реализации выполненных геологоразведочных работ и услуг увеличилась в 2009 году по сравнению с 2007 годом практически в два раза и незначительно по сравнению с 2008 годом.

По среднемесячной заработной плате также наблюдается увеличение в 2009 году по сравнению с 2007 и 2008 годами. За счёт увеличения чистой прибыли экспедиции в 2008 году по сравнению с 2007 годом стало возможным увеличение выплат стимулирующего характера, что повлекло увеличение заработной платы. В 2009 году незначительное увеличение заработной платы так же произошло за счёт увеличения выплат стимулирующего характера.

В 2008 году производительность работ составила 37,8 млн. руб., что намного выше показателя 2007 года, но из-за того, что в 2008 году практически все показатели были высокими, и с изменением структуры геолработ, в 2009 году не удалось достичь уровня показателей 2008 года.

2.2.2 Анализ себестоимости геологоразведочных работ

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Для того, чтобы рассчитать себестоимость продукции, необходимо определить все затраты, которые имеют место в процессе производства. Предприятие тратит денежные средства на приобретение материалов и комплектующих, выплату заработной платы основным производственным рабочим, оплату израсходованной электроэнергии, а также несет дополнительные затраты, связанные с организацией и осуществлением деятельности предприятия.

Анализ себестоимости продукции, работ и услуг имеет важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа являются следующие показатели: полная себестоимость товарной продукции в целом и по ее элементам затрат; отдельные элементы и статьи затрат.

Сметная стоимость геологоразведочных работ, выполненных хозспособом, составила 10657,8 млн. р. в 2009г. и 10571,9 млн. р. в 2008 г., в том числе по видам работ и затрат в таблице 2.8

Таблица 2.8 - Распределение сметной стоимости геолработ по видам работ и затрат

Виды работ и затрат |

Объем геологоразведочных работ | |||

| в ценах 2008 г., тыс. р. | структура работ в% | в ценах 2009 года тыс. р. | структура работ в% | |

| 1 | 2 | 3 | 4 | 5 |

| Проектно-сметная документация | 78438 | 0,7 | 31 973 | 0,3 |

| Механическое колонковое бурение | 4967896 | 47,0 | 2 760 369 | 26 |

| Гидрогеологические работы | 192017 | 1,8 | 74 604 | 0,7 |

| Ударно-механическое бурение | 1187235 | 11,2 | 1 256 711 | 11,8 |

| Шнековое бурение | 909 | 0,01 | ||

| Шурфы | 449 | 0,1 | 2160 | 0,02 |

| Геологическая документация керна | 87 236 | 0,8 | ||

| Опробование | 60169 | 0,6 | 42 631 | 0,4 |

| Топогеодезические работы | 119359 | 1,1 | 71 860 | 0,7 |

| Строительство | 18557 | 0,2 | 18 837 | 0,2 |

| Организация, ликвидация | 87259 | 0,8 | 57 593 | 0,5 |

| Камеральные работы | 673311 | 6,3 | 484 485 | 4,5 |

| Транспортировка вахт | 51505 | 0,5 | 21 316 | 0,2 |

| Транспортировка грузов | 385253 | 3,6 | 167 069 | 1,5 |

| Прочие | 72018 | 0,7 | 10 528 | 0,09 |

| Итого основные расходы | 5 088 281 | 47,7 | ||

| Накладные расходы, 34,8% | 1 750 270 | 16,4 | ||

| Итого основные и накладные | 6 838 551 | 64,1 | ||

| Плановые накопления | 1 159 765 | 10,9 | ||

| Итого без налогов | 8665084 | 82,0 | 7 998 316 | 75 |

| Затраты | 869 754 | 8,2 | ||

| Полевое | 146917 | 1,4 | 142 873 | 1,3 |

| Премии | 246650 | 2,3 | 293 047 | 2,8 |

| Доплаты | 282705 | 2,7 | 341 219 | 3,2 |

| Индексация | 6557 | 0,1 | 61 081 | 0,7 |

| Командировочные расходы | 12270 | 0,1 | 15 972 | 0,1 |

| Аренда | - | - | 461 | 0,01 |

| Возмещение ущерба | 4931 | 0,1 | 15101 | 0,1 |

| Итого геолработ и затрат | 8665084 | 82,0 | 8 868 070 | 83,2 |

| Налоги | 1906781 | 18,0 | 85 262 | 0,8 |

| Целевые сборы, 1% | 90 500 | 0,9 | ||

| Итого хозспособ без НДС | 9 043 832 | 84,9 | ||

| НДС-18% | 1 613 962 | 15,1 | ||

| Итого хозспособ с НДС | 10571865 | 100 | 10 657 794 | 100 |

Согласно приведенной таблице в 2009 году уровень основных расходов на геологоразведочных работах, выполняемых хозспособом, составляет 47,7%. Из них наиболее высокий уровень работ по механическому колонковому бурению 26%. Удельный вес работ на ударно-механическом бурении 11,8% на камеральных работах - 4,5%, гидрогеологические работы - 0,7%, топогеодезические - 0,7%. Затраты на транспортировку грузов и персонала составили 1,7%. Затраты на полевое довольствие очень низкие - 1,3%, от стоимости выполненных работ, премии также не высокие - 1,3%. Уровень налогов и сборов по сравнению с предыдущим годом снизился и составил 1,7%, НДС - 18%.

Что касается 2008 года, наиболее высокий удельный вес в структуре работ опять же занимает механическое колонковое бурение 47%, удельный вес ударно-механического бурения возрос а 5,6% в 2007 г. до 11,2% в 2008 году. Транспортировка грузов составляет 3,6%, камеральные работы - 6,3%. Довольно низкий удельный вес полевого довольствования - 1,4%, то есть материальная заинтересованность работать в поле невелика и в итоге мы имеем далеко не лучшие кадры на полевых работах.

Состав и структура затрат на производство продукции за 2007-2008гг. приведены в таблице 2.9.

Таблица 2.9 - Структура затрат на геологоразведочные работы по элементам затрат

| Затраты | Сумма, тыс. р. | Уровень затрат% | ||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |||

| Заработная плата | 1 521540 | 2 641757 | 3 210859 | 26,5 | 22,4 | 26,2 | ||

| Отчисления на соцнужды | 547289 | 984046 | 1 199709 | 9,5 | 8,3 |

|

||

| Материалы | 1 206610 | 2 458516 | 2 264910 | 21,0 | 21,0 | 18,5 | ||

| Амортизация | 275081 | 428760 | 594388 | 4,8 | 3,6 | 4,8 | ||

| Аренда | - | - | - | - | ||||

| Полевое довольствие | 102263 | 146917 | 141290 | 1,8 | 1,2 | 1,2 | ||

| Страхование | 22961 | 34382 | 11175 | 0,4 | 0,3 | 0,1 | ||

| Отчисления РУП | 89536 | 193808 | 198916 | 1,6 | 1,6 | 1,6 | ||

| Командировочные расходы | 74036 | 49738 | 95717 | 1,3 | 0,4 | 0,8 | ||

| Экологический налог | 34960 | 48565 | 55318 | 0,6 | 0,4 | 0,4 | ||

| Налог на землю | 54875 | 23509 | 22041 | 1,0 | 0,2 | 0,2 | ||

| Накладные расходы | 109889 | 113963 | 135205 | 1,9 | 1,0 | 1,1 | ||

| Отчисления НИРИ | 25522 | 25456 | 62659 | 0,4 | 0,2 | 0,5 | ||

| Прочие | 40283 | 20113 | 25583 | 0,7 | 0,2 | 0,2 | ||

| ИТОГО затрат | 4 104845 | 7 169530 | 8 017770 | 71,5 | 60,8 | 65,4 | ||

| Целевые сборы в местные и республиканские фонды 1,0% | 138633 | 179187 | 90438 | 2,4 | 1,5 | 0,7 | ||

| ИТОГО с налогами | 4 243478 | 7 348717 | 8 108208 | 73,9 | 62,3 | 66,1 | ||

| НДС 18% | 757401 | 1 612519 | 1 613962 | 13,2 | 13,7 | 13,2 | ||

| ИТОГО затрат по работам, выполненным хозспособом | 5 000879 | 8 961236 | 9 722170 | 87,1 | 76,0 | 79,3 | ||

| Подрядные работы | 740623 | 2 827570 | 2 538402 | 12,9 | 24,0 | 20,7 | ||

| ВСЕГО затрат с подрядными | 5 741502 | 1 178806 | 12 260572 | 100 | 100 | 100 | ||

В связи с ростом производительности труда и ростом объёма работ снизился уровень заработной платы с 26,5% в 2007 году до 22,4% в 2008 году. При этом уровень материальных затрат остался прежним (21%) несмотря на значительный рост цен на материалы.

В связи с увеличением выплат стимулирующего характера возрос уровень заработной платы с 22,4% в 2008 году до 26,2% в 2009 году. При этом уровень материальных затрат снизился с 21% до 18,5%, несмотря на значительный рост цен на материалы, то есть за счет экономного их расходования.

Отразим изменение структуры затрат на геолработы и услуги за 2007-2009 годы в нижеследующей таблице.

Таблица 2.10 - Изменение структуры затрат на геологоразведочные работы и услуги по годам

№ п/п |

Статьи затрат | 2007 год | 2008 год | 2009 год | |||

| сумма в млн. р. | % | сумма в млн. р. | % | сумма в млн. р. |

% | ||

| 1 | Материальные затраты | 1382,5 | 32,5 | 2618,2 | 35,7 | 2399,4 | 29,2 |

| из них: | |||||||

| Сырье и материалы | 543,7 | 12,8 | 1308,6 | 17,8 | 1089,8 | 13,3 | |

| Услуги промышленного характера | 2,8 | 0,1 | 5,5 | 0,1 | 37,3 | 0,4 | |

| Топливо | 734,4 | 17,3 | 1196,9 | 16,3 | 1204,6 | 14,7 | |

| Электроэнергия | 44,3 | 1,0 | 55,7 | 0,8 | 62,1 | 0,7 | |

| Прочие материальные затраты | 57,3 | 1,3 | 51,5 | 0,7 | 5,6 | 0,1 | |

| 2 | Затраты на оплату труда | 1662,5 | 39,1 | 2820,2 | 38,5 | 3387 | 41,3 |

| 3 | Отчисления на социальные нужды | 560,8 | 13,3 | 995,6 | 13,6 | 1212,3 | 14,8 |

| 4 | Амортизация основных фондов | 278,2 | 6,5 | 430,9 | 5,9 | 596,8 | 7,3 |

| 5 | Прочие затраты | 365,6 | 8,6 | 461,4 | 6,3 | 606,8 | 7,4 |

| ИТОГО затрат | 4249,6 | 100 | 7326,3 | 100 | 8202,3 | 100 | |

Для наглядности представим данные в виде диаграмм:

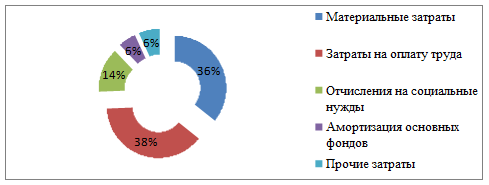

Рисунок 2.4 - Структура затрат на производство продукции в 2007 году.

Рисунок 2.5 - Структура затрат на производство продукции в 2008 году.

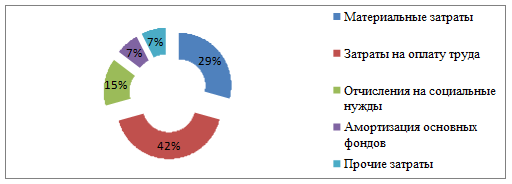

Рисунок 2.6 - Структура затрат на производство продукции в 2009 году.

В 2008 году произошли значительные изменения структуры затрат в сравнении с 2007 годом. Удельный вес материальных затрат возрос на 3,2%. Затраты на оплату труда снизились с 39,1% до 38,5% в связи с тем, что в 2008 году почти в 2 раза возросли объёмы геологоразведочных работ выполняемых хозспособом. При этом численность работающих увеличилась только на 18%, т.е. рост объёмов работ достигнут в основном за счёт роста выработки на 1 работника.

В 2009 году также произошли значительные изменения структуры затрат в сравнении с 2008 годом. Удельный вес материальных затрат снизился на 6,5%. Затраты на оплату труда увеличились с 38,5% до 41,3% в связи с тем, что в 2009 году изменилась структура геологоразведочных работ выполняемых хозспособом и выплаты стимулирующего характера. Удельный вес прибыли в общем объеме работ снизился на 6,4%, т.к изменилась структура геологоразведочных работ.

В 2009 году выполнено работ на сумму 9141,9млн. руб. Темп роста объемов товарной продукции к соответствующему периоду прошлого года составил 102,3%.

Затраты на геологоразведочные работы и услуги за 2008 и 2009 годы составили:

Таблица 2.11 - Затраты на геолработы и услуги

2008 г., млн. р. |

2009 г., млн. р. |

Темп роста, % |

| 7326,3 | 8 202,3 | 112,0 |

В том числе по статьям затрат:

Материальные затраты:

Таблица 2.12 - Материальные затраты

| Статьи затрат | 2008 г. | 2009 г. | Темп роста,% |

| млн. р. | |||

| Сырье и материалы | 1308,6 | 1089,8 | 83,3 |

| Услуги промышленного характера | 5,5 | 37,3 | 678,2 |

| Топливо | 1196,9 | 1204,6 | 100,6 |

| Электроэнергия | 55,7 | 62,1 | 120,6 |

| Прочие материальные затраты | 51,5 | 5,6 | 10,9 |

| Всего | 2618,2 | 2399,4 | 91,6 |

Таблица 2.13 - Материальные затраты на 1 р. геолработ

Год |

Геолработы, млн. р. | Материальные затраты | |

на весь объем геолработ, млн. р. |

на 1 рубль геолработ, р. |

||

| 2008 | 8932,1 | 2618,2 | 0,293 |

| 2009 | 9141,9 | 2 399,4 | 0,263 |

Материальные затраты на 1 р. геолработ за 2009 год в экспедиции уменьшились на 10,2%; в абсолютном выражении материальные затраты за 2009 год уменьшились и составили 91,6% по сравнению с 2008 годом.

Затраты на сырьё и материалы в 2009 году уменьшились по сравнению с 2008 годом на 16,7%.

Затраты на топливо в в 2009 году увеличились по сравнению с 2008 годом на 0,6%.

Затраты на электроэнергию в 2009 году увеличились по сравнению с 2008 годом на 20,6%.

Расходы на оплату труда:

Таблица 2.14 - Расходы на оплату труда

2008 г., млн. р. |

2009 г., млн. р. |

Темп роста, % |

| 2820,2 | 3387,0 | 120,1 |

Расходы на оплату труда увеличились в связи с увеличением объема производства. Соответственно росту заработной платы пропорционально возросли отчисления на социальные нужды с 995,6млн. р. до 1212,3млн. р.

Амортизация основных производственных фондов:

Рост амортизационных отчислений связан с увеличением остаточной стоимости основных фондов в результате переоценки основных фондов на 1.01.2009г., приобретением основных средств за 2008 г. на сумму 1 036,492 млн. р.; выбытие основных средств за 2008 г. составило 196,732 млн. р.

Прочие затраты по предприятию составили:

Таблица 2.15 - Прочие затраты

| 2008 г. | 2009 г. | Темп роста,% |

| 461,4 | 606,8 | 131,5 |

Прочие затраты за 2009 год по экспедиции возросли в большей степени, чем объемы производства геолработ (102,3%) и затраты на производство продукции в целом (112,0%). Это говорит о том, что удельный вес прочих затрат в общем объеме затрат на производство продукции возрос.

Платежи по страхованию увеличились в связи с обязательным государственным страхованием.

2.2.3 Анализ затрат на 100 р. товарной продукции

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции. Он исчисляется как частное от деления полной себестоимости всей товарное продукции на ее стоимость в оптовых ценах предприятия. Это - наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Проследим, как изменялся уровень затрат на 100 рублей товарной продукции за период 2007-2009 года по Белорусской геологоразведочной экспедиции (таблица 2.16).

Таблица 2.16 - Динамика затрат на 100 р. геолработ за период 2007-2009 гг

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Затраты на 100 руб. ТП, р. | 91,6 | 82,0 | 89,7 |

| Себестоимость ТП, млн. р. | 4249,6 | 7326,3 | 8 202,3 |

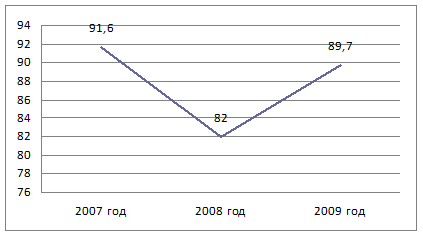

Графически динамика затрат на 100 геолработ экспедиции представлена на рисунке 2.7.

Рисунок 2.7 - Динамика затрат на 100 р. геолработ

Анализируя динамику изменения затрат на 100 рублей товарной продукции, видно, что в 2008 году показатель снизился на 9,6 р. до 82 р. В 2009 году затраты на 100 р. товарной продукции составили 89,7р., что на 7,7 рубля больше, чем в 2008 году. Рост затрат на 100 р. товарной продукции в 2009 году по сравнению с 2008 годом объясняется значительным ростом цен на сырьё и материалы, топливо и возросшими затратами на оплату труда.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в функциональной связи:

изменение структуры выпущенной продукции;

изменение уровня затрат на производство отдельных изделий;

изменение цен и тарифов на потребленные материальные ресурсы;

изменение цен на товарную продукцию.

Первый фактор влияет на общую сумму затрат через изменение средней себестоимости обезличенной единицы продукции в связи с увеличением или уменьшения удельного веса конкретного вида продукции (изделия, работы, услуги), которые имеют свою, отличную от других, индивидуальную себестоимость.

Второй фактор, непосредственно влияющий на изменение затрат на рубль товарной продукции, - изменение уровня затрат на производство отдельных изделий, видов работ или услуг. Он включает все затраты материальных, трудовых и финансовых ресурсов на производство и реализацию единицы продукции и выражается в виде статей расхода.

Остальные два фактора выражают изменение цен (и тарифов) на потребленные материальные ресурсы и выпущенную продукцию [9].

Рассмотрим влияние этих факторов на основе данных таблицы 2.17.

Таблица 2.17 - Затраты на 100 рублей товарной продукции

| Наименование показателя | № строки | Сумма |

| Плановая себестоимость всей ТП, млн. р. | 1 | 10865,4 |