| Похожие рефераты | Скачать .docx |

Курсовая работа: Учет вспомогательного производства в Республике Казахстан

Учет вспомогательного производства

на предприятиях Республики Казахстан.

Введение. 2

1. Организация производства и производственного учета на предприятии 4

2. Основы организации учета вспомогательного производства. 10

3. Учет вспомогательного производства. 15

3.1. Учет затрат вспомогательных производств. 15

3.2. Калькуляция в простых производствах. 18

3.3 Калькуляция в сложных производствах. 19

3.4. Минимизация издержек. 22

Заключение. 24

Список используемой литературы.. 27

Введение

Бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации об операциях и событиях предпринимателей и организаций, регламентированную законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.

Учетная политика представляет собой принципы, основы, условия, правила и практику, принятые организацией для ведения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета и типовым планом счетов бухгалтерского учета, исходя из потребностей организации и особенностей ее деятельности.

Операции и события отражаются в системе бухгалтерского учета, при этом должны обеспечиваться:

1) адекватное подкрепление бухгалтерских записей оригиналами первичных документов и отражение в бухгалтерских записях всех операций и событий;

2) хронологическая и своевременная регистрация операций и событий;

3) приведение в соответствие синтетического (итогового) учета с аналитическим (детальным) учетом по состоянию на первое число каждого месяца.

Операции и события отражаются на синтетических счетах способом двойной записи в соответствии с типовым планом счетов бухгалтерского учета. Порядок ведения аналитического учета операций и событий устанавливается предпринимателем или должностными лицами юридического лица (руководство), которые в соответствии с законодательными актами Республики Казахстан и учредительными документами осуществляют текущее руководство и ведение дел, исходя из потребностей предпринимателя или организации.

Предприниматели и организации обеспечивают ведение бухгалтерского учета и составление финансовой отчетности на государственном и (или) русском языках.

Руководство или предприниматель:

1) формирует учетную политику;

2) обеспечивает организацию бухгалтерского учета.

Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации.

В современных условиях хозяйствования практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной, полной и достоверной экономической информации, которую дает только четко налаженная система учета.

Владельцы и трудовые коллективы предприятий всех отраслей экономики заинтересованы в бережном и рациональном расходовании сырья и материалов, сокращении отходов производства, устранении потерь, увеличении производства конкурентоспособной продукции, повышении ее качества, снижении себестоимости. При этом возрастает приоритетная роль и значение бухгалтерского учета, поскольку он не только отражает хозяйственную деятельность, но и воздействует на нее. Являясь частью процесса управления, он дает важную информацию, позволяющую: контролировать текущую деятельность предприятия; планировать его стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты деятельности; устранять субъективность при приятии решений

Работники экономической службы и, в первую очередь, персонал бухгалтерии, должны хорошо знать всю систему учета и отчетности для того, чтобы уметь быстро и безошибочно ориентироваться в хозяйственной обстановке, понимать рыночную ситуацию и ее тенденции Они должны строго соблюдать положения, инструкции и другие нормативные акты, регламентирующие деятельность предприятия, организацию бухгалтерского и налогового учета.

Организации, у которых есть вспомогательные производства, должны по-особому распределять общехозяйственные и общепроизводственные расходы в бухгалтерском учете. Специфичен у таких предприятий и порядок, в котором следует списывать прямые и косвенные расходы в налоговом учете.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения учета вспомогательных производств в современной социально ориентированной рыночной экономике. Вот почему формирование затрат вспомогательных производств представляет собой стратегическую задачу реформационной экономической политики. Себестоимость продукции – один из наиболее важных экономических показателей, характеризующих издержки предприятия, связанные с производством и реализацией его продукции. Снижение себестоимости продукции – источник роста рентабельности предприятий, национального богатства и благосостояния страны.

Систематическое снижение затрат на производство единицы продукции является предметом руководства промышленного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте вышесказанного цель написания работы - изложить концепцию учета вспомогательных производств промышленного предприятия, отражающей специфику его становления в нашей стране, адаптирующей мировой опыт, а также сделать попытку совершенствования учета затрат вспомогательных производств путем применения метода ABC-костинг.

Основой написания курсовой работы явились работы отечественных и зарубежных ученых; материалы периодической печати; учетные и отчетные материалы предприятий.

Учет затрат на производство как база для калькулирования себестоимости – сложный многоплановый непрерывный процесс, подчиняющийся определенным объективным и субъективным закономерностям. Именно в этой сфере законодатель предоставляет организации наибольшую свободу выбора в вопросах техники и технологии учета. Это означает, что многие вопросы оценки, учета и распределения затрат на производство должны быть прописаны в учетной политике организации.

В своей работе я рассмотрю, что входит в понятие вспомогательного производства, хозяйственные операции, осуществляемые во вспомогательных производствах, а также особенности формирования и списания затрат в тех видах вспомогательных производств, которые наиболее распространены в практике предпринимательской деятельности.

В отечественной практике учет вспомогательного производства и калькулирование себестоимости продукции, являются составной частью общей единой системы бухгалтерского учета.

1. Организация производства и производственного учета на предприятии

Промышленное предприятие - сложный механизм, состоящий из различных производств и хозяйств (основных, вспомогательных, побочных, подсобных, экспериментальных).

К основному относят производства, предназначенные изготавливать продукцию, для выпуска которой создано предприятие, а также полуфабрикаты, предназначенные для реализации и внутризаводского потребления (линейные, кузнечные, прессовые - на машиностроительных заводах).

Вспомогательные производства непосредственно не участвуют в изготовлении продукции основного производства, но обслуживают его и все предприятие, оказывая услуги и производя отдельные работы (ремонтно-механические, электротранспортные, инструментальные цехи, водо- и газоснабжение и др.).

Побочные цехи заняты утилизацией отходов основного производства (например, цех по производству ваты из угаров хлопка и др.).

Подсобные цехи производят продукцию не из основного материала, но используемую в основных и вспомогательных производствах (цехи, занятые изготовлением тары и упаковочных материалов).

Экспериментальные (опытные) цехи изготавливают опытные образцы и выполняют различные экспериментальные работы.

Кроме того, предприятия имеют обслуживающие производства и хозяйства (социальная сфера), которые удовлетворяют бытовые нужды коллектива предприятия (жилищно-коммунальное хозяйство, бани, прачечные); они могут также изготавливать продукцию, выполнять работы и услуги для основного производства и на сторону.

Для любого предприятия весьма важна четкая организация производственного учета, во многом определяемая типом производства. Различают три основных типа производства: индивидуальное, серийное и массовое.

Индивидуальное (единичное) - такой тип производства, при котором продукция изготавливается отдельными экземплярами или небольшими повторяющимися заказами. Этот тип характерен для тяжелого машиностроения, судостроения, при производстве уникальных станков и турбин. Ему присущи следующие особенности: цехи лишены четкой специализации; производственная программа субъекта и цехов отличается большим числом изделий и их частей; относительно велики затраты на подготовительно-заключительные работы; большая, чем при других типах производства, длительность производственного цикла. Применительно к индивидуальному типу производства применяют обычно позаказный метод учета затрат и калькуляции себестоимости продукции, при котором затраты учитывают по каждому изделию (заказу).

Серийное производство характеризуется периодической повторяемостью изготовления и выпуска одинаковых изделий, которые образуют их серию. Ему присущи следующие особенности: ограниченная номенклатура выпускаемой продукции; сравнительно широкая специализация рабочих мест; применение специализированных машин, инструмента и приспособлений ограничено. В наибольшей мере серийное производство получило распространение в машиностроительной промышленности и металлообработке. Учет выпуска продукции на этих предприятиях производится применительно к изделиям - сериям, а не применительно к деталям или их партиям, из которых комплектуются изделия.

В зависимости от размеров серий различают три вида производств:

крупносерийное (продукция изготавливается непрерывно в течение года), серийное (специализация более узкая, а производственные линии и цехи имеют предметную и технологическую специализацию), мелкосерийное (переходная форма от единичного производства к выпуску продукции мелкими сериями). При серийном производстве применяется нормативный или попередельный методы учета затрат и калькуляции себестоимости продукции.

Массовое - такой тип организации производства, при котором непрерывно в течение длительного времени изготавливается одинаковая продукция. Основными признаками этого типа производства являются значительный объем выпускаемых изделий при сравнительно небольшом их ассортименте, высокий уровень специализации оборудования и высокая ритмичность производства. Массовое производство характерно для машиностроения (изготовление инструментов, подшипников), приборостроения (производство часов), легкой промышленности (производство ткани, одежды, обуви), консервной, кондитерской и других отраслей экономики. Здесь применяется, как правило, нормативный метод учета затрат и калькуляции себестоимости продукции или его основные элементы.

Тип организации производства определяет не только построение учета затрат и калькулирования себестоимости продукции, но и влияет на организацию первичного и аналитического учета. Так, при крупносерийном и массовом производствах выработку и заработную плату оформляют преимущественно маршрутными листами в сочетании с рапортами выработки за смену, а при индивидуальном и мелкосерийном - нарядами на сдельные работы и т.д.Любое производство продукции, выполнение работ и оказание услуг связаны с определенными затратами, учет которых призван обеспечить: своевременное, полное, достоверное отражение фактических расходов на производство продукции, выполнение работ, оказание услуг, исчисление (калькулирование) фактической себестоимости отдельных видов и общего объема продукции, в также контроль и сбор информации для планирования, принятия управленческих решений и организации бизнеса в целом.

При сборе информации для принятия решений необходимо иметь в виду, что определенный вид затрат может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности производственные затраты можно классифицировать по многим различным признакам:

— по месту возникновения затрат (производство, цех, участок); перечень производств (в том числе переделов), которые выделяются при планировании и учете затрат, определяются учетной политикой субъекта;

— по видам продукции, работ и услуг; затраты на производство включаются в себестоимость отдельных видов продукции (в том числе отдельных изделий, изготовленных по индивидуальным заказам) или групп однородной продукции;

— по способу включения в себестоимость продукции затраты подразделяются на: прямые - связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость; косвенные - связанные с производством нескольких видов продукции, включаемые в их себестоимость путем распределения;

— по отношению к объему производства затраты делятся на: переменные - затраты, величина которых увеличивается или уменьшается в соответствии с изменением объема выпуска продукции (расход сырья и основных материалов, технологической энергии и топлива, заработная плата производственных рабочих и др.)? постоянные - затраты, величина которых не меняется при изменении объема выпуска продукции (расходы на отопление и освещение производственных помещений, амортизация основных средств);

— по видам расходов (по статьям и элементам затрат); затраты по экономическим элементам включают: материальные затраты; затраты на оплату труда; отчисления от оплаты труда; амортизация (износ) основных средств; прочие расходы.

По функции управления затраты делятся на:

— производственные (возникающие в ходе процесса производства);

— коммерческие (связанные с реализацией);

— административные (связанные с процессом управления).

Коммерческие и административные расходы относятся к расходам периода, производственные являются основой калькуляционных расчетов, схематично их можно изобразить следующим образом (Схема 1. Производственная себестоимость.):

Схема 1. Производственная себестоимость.

Анализ схемы 1 показывает, что затраты, включающие в себя уменьшение активов (материалов, денежных средств и др.) или увеличение обязательств (чаще всего кредиторской задолженности), воплощаются в новом активе, который определяется как ресурс, как результат предыдущих событий и от которого ожидается получение дохода в будущем.

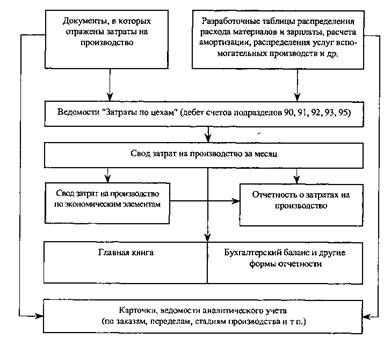

Для учета затрат на производство применяют комплексную систему счетов, в которую входят счета подразделов 90 "Основное производство", 91 "Полуфабрикаты собственного производства", 92 "Вспомогательные производства", 93 "Накладные расходы", 95 "Брак в производстве".

Для обеспечения учета и контроля за расходами на производство продукции применяют ведомость "Затраты по цехам", в которой учитывают обороты по счетам подразделов 90, 91, 92, 93 и 95. В конце месяца бухгалтерия должна осуществить свод затрат на производство.

Основанием для записи в ведомости "Затраты по цехам" служат

— разработочная таблица "Распределение расх ода материалов (заработной платы)", в которой отражается расход сырья, материалов, покупных полуфабрикатов и других материальных запасов на производство (кредит счетов подраздела 20 "Материалы"); расходы на оплату труда производственного персонала (кредит счета 681 "Расчеты с персоналом по оплате труда") с отчислениями от оплаты труда (кредит счета 634 "Прочие", субсчет "Социальный налог");

— разработочная таблица "Расчет сумм износа основных средств и сумм переоценок основных средств", в которой отражаются суммы амортизации основных средств, подлежащие включению в издержки производства (кредит счетов подраздела 13 "Износ основных средств");

— разработочная таблица "Расчет сумм амортизационных отчислений по нематериальным активам", в которой отражаются суммы амортизации нематериальных активов, подлежащие включению в издержки производства (кредит счетов подраздела 11 "Амортизация нематериальных активов");

— разработочная таблица "Распределение услуг вспомогательных (обслуживающих) производств и хозяйств", в которой находят отражение расходы на производство продукции, услуги вспомогательных производств и социальной сферы (кредит счетов 920 "Вспомогательные производства" и 940 "Социальная сфера").

Схема организации бухгалтерского учета затрат на производство приведена ниже (Схема 2. Организация бухгалтерского учета затрат на производство.):

Схема 2. Организация бухгалтерского учета затрат на производство.

Аналитический учет затрат на производство ведут в калькуляционных (многографных) карточках или ведомостях по установленной номенклатуре объектов калькуляции (учета) и статей затрат по цехам, производствам.

Для установления принадлежности затрат к тем или иным объектам калькуляции или учета на всех документах, содержащих затраты на производство, указывают коды объектов учета, статей затрат и накладных расходов. Это позволяет правильно группировать затраты по объектам калькуляции и статьям накладных расходов.

На средних и крупных предприятиях для учета затрат на производство и калькулирования себестоимости продукции в составе бухгалтерии предприятия, как единого целого, создается две бухгалтерии: финансовая и производственная (управленческая)

Финансовая бухгалтерия ведет учет по счетам, входящим в подразделы 10-80 Генерального плана счетов бухгалтерского учета, а также составляет Главную книгу, баланс и все формы финансовой отчетности.

Производственная (управленческая) бухгалтерия ведет счета, входящие в подраздел 90 Генерального плана счетов бухгалтерского учета. Она обобщает информацию о затратах на производство, калькулирует себестоимость продукции, работ и услуг, разрабатывает нормы и нормативы затрат и контролирует их выполнение, организует учет движения полуфабрикатов, выполняет весь другой объем учетной, нормативной, плановой и аналитической работы, связанной с производством продукции, работ и услуг; составляет внутреннюю производственную отчетность. Производственная (управленческая) бухгалтерия носит закрытый (конфиденциальный) характер. Это связано с тем, что собственник, имея в своем распоряжении какие-то "ноу-хау", передовую организацию производства и управления им, не желает, чтобы эти "новинки" стали достоянием его конкурентов. Производственная (управленческая) бухгалтерия "закрыта" не только для внешних потребителей информации, но и для сотрудников данного предприятия, не входящих в ее состав.

Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями показаны на схеме 3. (Схема 3. Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями.)

Схема 3. Взаимоотношения между финансовой и производственной (управленческой) бухгалтериями.

Для учета незавершенного производства в финансовой бухгалтерии предприятия ведутся счета 211 "Основное производство", 212 "Полуфабрикаты собственного производства", 213 "Вспомогательные производства", 214 "Прочие". В группе этих счетов, являющихся транзитными, в течение одного-двух дней учитывают остатки незавершенного производства, переданные в финансовую бухгалтерию в конце отчетного периода (дебет счетов 211-214; кредит счетов 900, 910, 920, 950) из производственной бухгалтерии и возвращенные из финансовой в производственную бухгалтерию в первых числах следующего за отчетным периодом месяца (дебет счетов 900, 910, 920, 950; кредит счетов 211-214). Таким образом, счета 211-214 являются "однодневными" и предназначены для включения остатков по этим счетам в финансовую отчетность

Счета подразделов, предназначенных для учета затрат на производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т д.

Внутри каждого подраздела, производственные затраты подразделяются на три категории:

— прямые затраты на материалы;

— прямые затраты на рабочую силу;

— накладные расходы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта. Например, сталь для производства автомобилей или древесина для производства мебели.

Прямые затраты на рабочую силу - это оплата труда производственных рабочих (включая отчисления от оплаты труда), непосредственно участвующих в изготовлении продукции Примерами прямых затрат на оплату труда является заработная плата операторов поточных линий и заработная плата рабочих металлообрабатывающих станков механического цеха и т д Заработная плата цехового персонала и заработная плата обслуживающего цехового персонала, не являются прямыми затратами на рабочую силу и включаются в состав накладных расходов.

Накладные расходы определяются как все затраты, идущие на производство, за вычетом прямых затрат на материалы и оплату труда (с учетом отчислений). К их числу, помимо прочего, относятся амортизационные расходы, арендная плата, страховые взносы, коммунальные услуги, расходы вследствие простоя и др.

В общей схеме производственного учета, можно выделить четыре основных этапа (Схема 4. Общая схема производственного учета.):

Схема 4. Общая схема производственного учета.

— информация о прямых расходах субъекта в течение отчетного периода обобщается на "транзитных" счетах по видам производств (основное, вспомогательное, полуфабрикаты собственного производства);

— информация об общей величине накладных расходов субъекта собирается на счетах подраздела "Накладные расходы";

— накладные расходы по установленным (учетной политикой хозяйствующего субъекта) способам распределения относятся к основному, вспомогательному производствам, а также к полуфабрикатам собственного производства и к браку;

— расходы, собранные на "транзитных" счетах, списываются на счета, обобщающие информацию о фактической себестоимости готовой продукции (выполненных работ и оказанных услуг), а также стоимости незавершенного производства.

2. Основы организации учета вспомогательного производства.

Понятие вспомогательного производства и его классификация

В соответствии с Планом счетов финансово-хозяйственной деятельности организаций и инструкции по его применению различают следующие виды производств:

- основное производство;

- вспомогательное производство;

- обслуживающее производство.

Основная производственная деятельность – это деятельность, которая является целью создания предприятия.

Обслуживающее производство – это производство, не связанное с выпуском продукции, выполнение работ, оказанием услуг, явившихся целью создания организации. К ним относятся: жилищно-коммунальные хозяйства (эксплуатация жилых домов, общежитий, прачечных, бань), пошивочные и другие мастерские бытовое обслуживание, столовые и буфеты, детские дошкольные учреждения (сады, ясли), дома отдыха, санатории и другие учреждения оздоровительного и культурно-просветительного назначения

Вспомогательное производство – это производство, являющееся подсобным для основного производства организации. В частности, это может быть:

1) обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

2) транспортное обслуживание;

3) ремонт основных средств;

4) изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

5) возведение временных (нетитульных) сооружений;

6) добыча камня, гравия, песка и других нерудных материалов;

7) лесозаготовка, лесопиление;

8) засолка, сушка и консервирование сельскохозяйственных продуктов.

На производствах иногда бывает сложно разграничить вспомогательные и обслуживающие производства и отнести конкретное производство к тому или иному виду. Основной критерий, которым следует при этом пользоваться: вспомогательное производство всегда имеет отношение к основному производству и основной продукции предприятия и его можно рассматривать как часть производственного процесса, тогда как обслуживающие производства к производственному производству отношения не имеют, а обслуживают, скорее, работников организации.

Таким образом, по виду производимой продукции (оказываемых услуг) можно классифицировать вспомогательные производства на общие для всех предприятий и вспомогательные производства, наличие которых определяется производственной и отраслевой спецификой предприятия. К первой группе можно отнести производства, обслуживающие предприятие различными видами энергии, транспортные, ремонтные цехи. Все остальные вышеперечисленные виды вспомогательных производств следует отнести ко второй группе.

В деревообрабатывающих производствах в качестве вспомогательных учитываются затраты по распиловке древесины, ее сушке.

В мясной промышленности, где вырабатывается скоропортящаяся продукция, в структуру организаций входит холодильники, где охлаждают, замораживают, размораживают и хранят мясо и мясопродукты. Организации, выпускающие мясные консервы, производят и жестяные банки для них. Также к вспомогательным производствам относят вырабатывающие искусственную колбасную оболочку.

К расходам вспомогательных производств строительных организаций относятся затраты производств, обеспечивающих транспортное обслуживание, ремонт основных средств, изготовление инструментов, штампов, запасных частей, строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях), возведение временных (нетитульных) сооружений и др.

В производстве турбин, кузнечное и литейное производства можно рассматривать как основную подготовку к производству или как вспомогательные производства. Это определение дает сама организация посредством управленческого учета.

В производстве зерна в качестве вспомогательного производства рассматривается сушка зерна.

Таким образом, тип вспомогательного производства и их число на предприятии зависит от отраслевой принадлежности предприятия, однако стандартными видами вспомогательных производств, а также наиболее часто встречающимися на промышленных предприятиях являются энергетическое, транспортное, ремонтно-механическое производства.

Особенности организации учета затрат вспомогательного производства в отечественной практике

Во вспомогательных производствах применяются практически те же методы учета затрат на производство и способы калькулирования производственной себестоимости, как и в основном производстве. При этом прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции после прохождения определенного цикла обработки в цехах вспомогательных производств. Неподдающиеся непосредственному списанию затраты этих участков распределяются на счета учета: прямых расходов основного производства, готовой продукции, продаж пропорционально установленному учетной политикой показателю.

Прямые затраты также могут подлежать распределению, так как они могут относиться как к основному, так и к вспомогательному производству (в том случае, если данным подразделением производится побочный выпуск какой-либо продукции для реализации на сторону).

Расходы производственных подраз делений связаны с количеством потребленных услуг вспомогательных цехов. Сумма фактических расходов вспомогательных цехов распределяется на расходы основного производства по видам деятельности пропорционально доле услуг, потребленных основными подразделениями в общем объеме услуг, оказанных вспомогательными цехами.

Вспомогательные производства не только обеспечивают стабильность и бесперебойную работу организации путем ее обеспечения необходимыми услугами и материальными ресурсами по их себестоимости, но и приносят дополнительный доход за счет продажи продукции и услуг подразделений вспомогательных производств сторонним организациям и физическим лицам. Чтобы формировать достаточную информацию, необходимую для подготовки и принятия эффективных управленческих решений в области оптимизации финансового результата, следует вести раздельный учет по расходам и доходам организации, связанным со вспомогательными производствами.

Калькуляция себестоимости продукции, работ и услуг вспомогательных производств и обслуживающих хозяйств нужна не только для целей анализа и системы внутреннего контроля деятельности этих подразделений, но и для правильного распределения затрат по отдельным объектам производства и исчисления себестоимости работ по данным объектам.

Когда продукция вспомогательного производства передается в основное производство организации, это является внутренним перемещением материально-производственных запасов. В связи с этим многие организации не прилагают должные усилия в направлении правильной организации бухгалтерского учета на данном участке. Они ошибочно считают, что если это не приводит к определенным налоговым последствиям, то не стоит тратить средства на формирование соответствующих показателей.

Такая позиция неверна по следующим причинам:

- при отгрузке продукции из подразделений вспомогательного производства в основное производство меняется материально-ответственное лицо;

- для осуществления внутреннего контроля необходимы достоверные данные о деятельности каждого подразделения, в том числе и подсобных производств;

- отсутствие аналитической информации в нужных разрезах по подразделениям вспомогательных производств лишает руководство организации возможности анализа выбора альтернативных вариантов;

- не формируются данные для оценки деятельности менеджеров вспомогательных производств, что препятствует применению такой функции управления, как стимулирование;

- продукция вспомогательных производств, как правило, реализуется сторонним организациям и физическим лицам, что непосредственно влияет на величину налогооблагаемой базы по налогу на прибыль организаций, а также налогу на добавленную стоимость.

В случае реализации продукции вспомогательных производств на сторону организация должна отразить в бухгалтерском учете финансовый результат по данным хозяйственным операциям в момент их отгрузки, если иное не предусмотрено законодательством. Кроме того, реализация продукции вспомогательных производств сторонним организациям увеличивает налогооблагаемую базу по налогу на добавленную стоимость.

Чтобы формировать достоверную информацию по деятельности вспомогательных производств, следует вести аналитический учет на счете 213 "Вспомогательные производства" с необходимой степенью детализации.

В зависимости от вида выпускаемых изделий, масштаба производства и организации технологического процесса применяются различные методы учета затрат и калькуляции продукции, услуг и работ вспомогательных производств.

Например, в простых производствах, выпускающих однородную продукцию (например, добыче песка), или в производствах, выпускающих несколько видов продукции при непрерывности производственного процесса, затраты производства в пределах отчетного периода учитываются по видам конечной продукции без разграничения этапов производства.

Продукцию вспомогательных производств более сложных видов производства следует калькулировать попередельным или позаказным методом.

При применении попередельного метода калькулирования затраты вспомогательного производства в пределах отчетного периода необходимо учитывать по отдельным этапам производства (переделам), иначе говоря, калькулируется не только конечная продукция, но и промежуточная.

Попередельный метод целесообразно применять при калькулировании себестоимости продукции вспомогательных производств с массовым (серийным) выпуском продукции и прерывным технологическим процессом, когда между отдельными этапами (переделами) производства накапливаются запасы полуфабрикатов для дальнейшей обработки. Данный метод следует применять в том случае, если на определенном этапе производства происходит расчленение технологического процесса на обособленные производственные потоки, в которых полуфабрикаты предыдущего передела могут обрабатываться по-разному.

Особенности попередельного метода учета затрат:

- учет затрат по калькуляционным статьям ведется отдельно по каждому переделу, выделенному в соответствии с организацией технологического процесса производства;

- объектом учета и калькуляции в каждом переделе являются виды полуфабрикатов или готовых изделий, вырабатываемых в данном переделе;

- выявление и систематизация затрат на производство по отдельным видам вырабатываемой продукции производятся по отчетным периодам;

- отчетные калькуляции на выпущенное количество единиц продукции составляются по отчетным периодам.

При применении позаказного метода учета затрат и калькулирования себестоимости продукции вспомогательных производств затраты на производство учитываются по отдельным заказам, в состав которых могут входить как отдельные изделия, так и комплект изделий. Следовательно, калькуляция себестоимости изделий составляется по заказу в целом по его выполнении.

Позаказный метод учета затрат и калькулирования себестоимости продукции целесообразно применять для учета затрат вспомогательных производств в случаях производства индивидуальных заказов и изготовления массовых изделий в рамках отдельных заказов.

Особенности позаказного метода учета затрат:

- производство осуществляется в рамках отдельных заказов;

- в аналитическом учете производственные затраты собираются по заказам в разрезе номенклатуры статей затрат;

- отчетные калькуляции формируются в рамках отдельных заказов.

Таким образом, качество калькуляции себестоимости продукции подсобных производств в значительной мере зависит от правильности учета затрат по изделиям, находящимся в незавершенном производстве.

Остатки незавершенного производства определяются путем инвентаризации количества незавершенной продукции и ее оценки. Сумма фактических затрат на выпущенную вспомогательным производством продукцию определяется вычитанием из общей суммы производственных расходов той ее части, которая относится на незавершенное производство.

Стоимость незавершенного производства вспомогательных производств формируется в бухгалтерском учете как дебетовый остаток по счету 213 "Вспомогательные производства" на конец отчетного периода.

Особенности организации учета затрат вспомогательного производства в зарубежной практике

План счетов, предусмотренный международными стандартами, также предусматривает учет затрат вспомогательного производства на отдельном счете 6002 Supplementary productions [2, 19]. Аверчев И.В. План счетов и формы финансовой отчетности по международным стандартам // «Налоговый учет для бухгалтера», № 8, 2005. – С.15-21.

В учебниках по зарубежному опыту управленческого учета нет конкретного понятия «вспомогательные производства». При этом затраты вспомогательного производства также могут классифицироваться в зависимости от особенностей производственного процесса отдельного предприятия. Затраты на заработную плату начальника ремонтно-механического цеха являются прямыми для цеха, но косвенными для множества видов продукции. Под косвенными затратами понимаются затраты, которые нельзя непосредственно связать с данным продуктом или подразделением [27, с. 27]. Скоун Т. Введение в управленческий учет. – М.: «Финансы», 1997 г. – 356 с.

Исходя из этого, затраты вспомогательных производств по отношению к основной продукции предприятия можно приравнять к косвенным (или накладным) затратам и описать их учет на примере учета полной себестоимости (fullcosting).

В данном методе учета все накладные расходы предприятия распределяются между продуктами при помощи некоторой заранее определенной базы [27, с. 38]

Рассмотрим пример, где косвенные затраты распределены между двумя видами продукции в отношении 50:50. Один из методов распределения накладных расходов – делить их пропорционально прямым затратам:

Ожидаемые прямые затраты за год 6 млн.ф.ст.

Ожидаемые накладные расходы за год 2 млн.ф.ст.

Коэффициент поглощения = 2 млн./6 млн. = 33,3%

Точность расчета коэффициента поглощения будет определена точностью прогноза прямых и накладных затрат. Если они неправильные, то и коэффициент будет неправильным. Заранее рассчитанный коэффициент умножается на фактические прямые затраты следующим образом:

Суммарные прямые затраты 30 000 ф.ст.

Возмещение накладных затрат (30000х33,3%) 10 000 ф. ст.

Себестоимость работ 40 000 ф.ст.

В конце года накладные расходы, включенные в себестоимость продукции при помощи коэффициента поглощения, необходимо сравнивать с фактическими накладными расходами, чтобы посмотреть, что больше: первые (избыточное отнесение – over-recovery) или последние (недостаточное отнесение – under-recovery). Избыточное отнесение увеличит прибыль в управленческом учете, тогда как недостаточное отнесение уменьшит ее. Чем больше разница, тем больше неточность в прогнозе накладных расходов и прямых затрат [27, 39-40].

3. Учет вспомогательного производства.

3.1. Учет затрат вспомогательных производств.

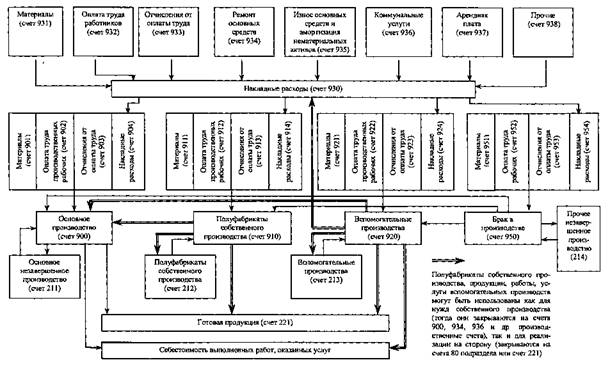

Вспомогательными являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые основным производством, собственным капитальным строительством и реализуются на сторону. Это парокотельные, газо- и электростанции, водоснабжение, ремонтно-механические цехи, автотранспортные цехи и др. Учет затрат вспомогательных производств ведут на счетах подраздела 92 "Вспомогательные производства", который включает следующие синтетические счета:

920 "Вспомогательные производства" (обобщающий счет);

921 "Материалы";

922 "Оплата труда работников";

923 "Отчисления от оплаты труда";

924 "Накладные расходы".

Учет затрат ведут по каждому цеху вспомогательных производств в ведомости "Затраты цехов". Записи в ведомость производят из разработочных таблиц и первичных документов.

Аналитический учет затрат вспомогательных производств ведется по отдельным цехам, видам продукции (если она разнородная) и статьям затрат. Номенклатура затрат зависит от характера и сложности производства и, как правило, включает в себя: основные материалы, вспомогательные материалы, топливно-энергетические и технологические расходы, электроэнергию, пар и воду для производственных целей, основную и дополнительную заработную плату, отчисления от оплаты труда, накладные расходы.

Сложность вспомогательного производства, а также однородность или неоднородность выпускаемой продукции обусловливают применение различных методов расчета себестоимости услуг вспомогательных производств. Составление расчетов и калькуляций во вспомогательных производствах отличается тем, что некоторые вспомогательные цехи тесно связаны между собой и постоянно обслуживают друг друга: например, ремонтно-механический цех осуществляет текущий ремонт грузовых автомашин, а автотранспорт производит перевозку грузов этого цеха. Для исчисления себестоимости текущего ремонта автомашин надо знать себестоимость автоперевозок, а для исчисления себестоимости автоперевозок- себестоимость текущего ремонта автомашин. В таких случаях себестоимость исчисляется либо математически на основе алгебраических уравнений с двумя неизвестными, либо один из этих цехов, например, ремонтно-механический, включает в свои затраты стоимость перевозок грузов по учетной (сметной) себестоимости услуг или же стоимости услуг за прошлый месяц.

Математический прием точен, но более сложен, поэтому на практике почти всегда пользуются вторым, более простым, хотя и менее точным вариантом.

Затраты вспомогательного производства распределяются ежемесячно и, как правило, без остатка. Исключением являются инструментальный и ремонтно-механические цехи, в которых к концу месяца (года) могут оставаться незаконченные обработкой инструменты и незавершенные ремонтные работы.

В конце отчетного периода (года) остатки незавершенного производства, учтенные по цехам вспомогательных производств, из производственной (управленческой) передаются в финансовую бухгалтерию:

дебет счета 213 "Вспомогательные производства";

кредит счета 920 "Вспомогательные производства" - для включения остатков незавершенного производства во вспомогательных производствах в финансовую отчетность.

В начале следующего отчетного периода из финансовой бухгалтерии в производственную (управленческую) остатки незавершенного производства во вспомогательных производствах передаются записью:

дебет счета 920 "Вспомогательные производства";

кредит счета 213 "Вспомогательные производства".

Для распределения затрат вспомогательных производств за оказанные услуги и выполненные работы по потребителям составляется разработочная таблица "Распределение услуг вспомогательных производств". В ней по каждому из вспомогательных цехов показывается итог затрат, количество произведенной продукции (работ, услуг): по котельному цеху - в тоннах пара, компрессорной установке - в кубических метрах сжатого воздуха, электростанции - в киловатт/часах, автотранспорту - в тонно/километрах. Затем определяется себестоимость единицы работ и услуг. Зная себестоимость единицы, легко распределить затраты по этим работам и услугам между потребителями. Количество продукции вспомогательных цехов, потребленное тем или иным хозяйством, можно установить двумя способами. Первый, наиболее верный, заключается в определении этого количества на основании показаний счетчика, водомера и других измерительных приборов; второй способ - приближенный, условный. Он состоит в том, что на основании показаний общих на предприятии счетчиков (приборов) и опытных норм применяются ориентировочные коэффициенты потребления услуг цехами и хозяйствами.

Разработочная таблица "Распределение услуг вспомогательных производств" состоит из трех разделов

В первом разделе исчисляют фактическую себестоимость продукции, работ и услуг и материальных ценностей, выпущенных вспомогательными производствами, и приводят их плановую себестоимость. Стоимость принятых и оказанных печами встречных услуг должна быть равна.

Во втором разделе показывают количество и плановую себестоимость полученных и оказанных услуг; количество и стоимость услуг, отпущенных основным потребителям; стоимость ценностей, оприходованных на материальные счета; определяют себестоимость единицы продукции, работ и услуг. На основании данных второго раздела производят записи в ведомость "Затраты цехов", составляют корреспонденцию счетов по дебету счетов - потребителей продукции, работ и услуг и кредиту счета 920.

В третьем разделе показывают распределение затрат подразделений, не являющихся одновременно поставщиками услуг.

По характеру технологического процесса и однородности выпускаемой продукции, работ и услуг вспомогательные производства подразделяются на простые и сложные.

Простые производства имеют однопериодный технологический цикл и выпускают однородную продукцию. Они, как правило, не имеют незавершенного производства и полуфабрикатов (электростанции, парокотельные, компрессорные, кислородные и ацетиленовые станции, автомобильный транспорт).

Себестоимость единицы продукции этих производств рассчитывается делением общей суммы затрат на объем выработанной продукции в разрезе статей калькуляции.

Сложные производства - инструментальные, ремонтные, модельные, тарные цехи выполняют различные виды работ, множество технологических операций. Расчет фактической себестоимости в этих производствах производится по заказам и статьям калькуляции.

Продолжая пример, рассмотрим учет затрат и калькуляцию себестоимости продукции (работ, услуг) в простых и сложных производствах.

Предприятие имеет автотранспортный, ремонтно-механический, парокотельный цехи - как вспомогательные производства. К простым производствам относятся автотранспортный цех и парокотельный, к сложным - ремонтно-механический.

В течение месяца на вспомогательные производства было отнесено затрат:

| п/п | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | ||

| дебет | кредит | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Отпущены материальные ценности для нужд вспомогательных производств: - автотранспортному цеху - парокотельному цеху - ремонтно-механическому цеху |

1410000 350000 790000 270000 |

921 |

201-206, 208 |

|

2 |

Нислена заработная плата работникам, занятым во вспомогательных производствах: - в автотранспортном цехе - в парокотельном цехе - в ремонтно-механическом цехе |

319000 1650000 980000 560000 |

92 |

68 |

|

| 4 | Списаны накладные расходы, относящиеся к | 2131635 | 924 | 930 | |

| вспомогательным производствам | 1102569 | ||||

| - автотранспортному цеху | 654860 | ||||

| - парокотельному цеху | 374206 | ||||

| 5 | Списаны на обобщающий счет вспомогательных | ||||

| производств | 7334545 | ||||

| - материальные затраты | 1410000 | 920 | 921 | ||

| - затраты на оплату труда | 3190000 | 920 | 922 | ||

| - отчисления от оплаты труда | 602910 | 920 | 923 | ||

| - накладные расходы | 2131635 | 920 | 924 | ||

| Обобщено затрат по | |||||

| - автотранспортному цеху | 3414419 | ||||

| - парокотельному цеху | 2610080 | ||||

| - ремонтно-механическому цеху | 1310046 | ||||

| 6 | Списаны взаимные (встречные) услуги | ||||

| вспомогательных производств, оказанные: | 1159810 | 920 920 | |||

| - автотранспортному цеху | 253681 | ||||

| - парокотельному цеху | 557869 | (по соответствующим | |||

| - ремонтно-механическому цеху | 348260 | субсчетам) | |||

| Всего затрат во вспомогательных производствах | |||||

| 8494355 тенге (7334545 + 1159810) | 8494355 | ||||

| 7 | Списаны услуги и работы в порядке взаимного обслуживания | 1159810 | 920 920 (по соответствующим субсчетам) |

||

8 |

Оприходована готовая продукция, выпущенная цехами вспомогательного производства | 114400 |

221 |

920 |

|

9 |

Выполнены работы и услуги для основного производства | 5058038 |

904 |

920 |

|

| -для вырубочного цеха | 1414650 | ||||

| -для закройного цеха | 1623758 | ||||

| - для заготовочного цеха | 766671 | ||||

| - для цеха пошива обуви | 1252959 | ||||

10 |

Выполнены работы и услуги для общих и административных нужд |

526237 | 821 | 920 | |

| 11 | Выполнены работы и услуги, связанные с реализацией продукции |

1051092 |

811 |

920 |

|

| 12 | Списаны работы и услуги, выполненные на сторону | 584778 |

804 |

920 |

|

| Итого | 8494355 | ||||

Табл. 1. Затраты вспомогательного производства.

3.2. Калькуляция в простых производствах.

Себестоимость единицы продукции, работ и услуг в простых производствах калькулируют упрощенно: сумму затрат, относящуюся к выпущенной продукции, работ и услуг, делят на их количество (за минусом переданных по взаимным услугам). По определенной себестоимости единицы продукции, работ и услуг списывают затраты с кредита счета 920 на счета основных потребителей и на сторону.

1. Парокотельный цех. В примере, собственные затраты парокотельного цеха (без стоимости принятых встречных услуг) составили 2610080 тенге; услуги ремонтно-механического цеха по текущему ремонту оборудования парокотельного цеха (по их учетной себестоимости) - 175150 тенге; услуги автотранспортного цеха для парокотельного цеха по учетной стоимости - 382719 тенге. Учетная себестоимость 1 тонны пара, определенная по данным о фактической себестоимости за прошлый месяц, составляет 185 тенге за тонну.

Предположим, что за текущий месяц выработано пара на отопление 14397 тонн, который был распределен между потребителями согласно показаниям счетчиков, следующим образом:

| №п/ | Потребители услуг |

Объем потребленного пара, тонны | Стоимость услуг, тенге |

| 1. | Цеха основного производства: | ||

| - вырубочный цех | 2990 | 668679 | |

| -закройный цех | 2901 | 648776 | |

| -заготовочный цех | 2940 | 657497 | |

| - цех пошива готовой обуви | 2600 | 581460 | |

| 2. | На общие и административные нужды | 1626 | 363637 |

| Итого по основным потребителям | 13057 | 2920049 | |

| 3. | Цеха вспомогательного производства, ремонтно-механический цех | 1340 |

247900* |

| Всего | 14397 | 3167949 |

* по учетной себестоимости 185 тенге за тонну.

Табл. 2. Собственные затраты парокотельного цеха.

Фактическая себестоимость услуг, оказанных основным потребителям, составляет 2920049 тенге (таб. 6): 2610080 + 175150 + 382719 1340 х 185 (услуги, оказанные ремонтно-механическому цеху по плановой себестоимости) Фактическая себестоимость единицы услуг, оказанных основным потребителям, равна 223,64 тенге (2920049/13057).

На основании данных о фактической себестоимости услуг, оказанных основным потребителям (223,64 тенге), и информации о количестве потребленных услуг, затраты парокотельного цеха списываются на соответствующие счета потребителей.

2. Автотранспортный цех. Количество перевезенных автотранспортным цехом грузов в тонно/километрах по данным путевых листов за текущий месяц составляет 18957 т/км. Собственные затраты автотранспортного цеха составляют 3414419 тенге, величина принятых встречных услуг ремонтно-механического цеха- 253681 тенге (таб. 6).

Плановая (учетная) себестоимость одного тонно/километра, по данным о фактической себестоимости за прошлый месяц, составляет 193 тенге.

Сумма оказанных встречных услуг по плановой себестоимости составляет:

по парокотельному цеху- 382719 тенге (1983 т/км х 193);

по ремонтно-механическому цеху - 100360 тенге (520 т/км х 193).

По приведенным выше данным, сумма фактической себестоимости услуг, оказанных основным потребителям, составит 3185021 тенге (3414419 + 253681 -382719- 100360). Объем услуг, оказанных основным потребителям, составит 16454 т/км (18957- 1983-520).

Частное от деления общей величины затрат по основным потребителям на количество тонно/километров составит фактическую себестоимость одного тонно/ километра для основных потребителей - 193,57 тенге (3185021 / 16454).

На основании составленной калькуляции и путевых листов, затраты распределяются между потребителями транспортных услуг пропорционально количеству тонно/километров перевезенных для них грузов.

| № п/п | Наименование потребителей транспортных услуг | Количество перевезенных грузов, тонно/километр | Стоимость услуг, тенге |

| 1. | Цеха основного производства: | ||

| - вырубочный цех | 2030 | 392950 | |

| - закройный цех | 1100 | 212928 | |

| -заготовочный цех | 564 | 109174 | |

| - цех пошива обуви | 3469 | 671499 | |

| 2. | Отдел маркетинга и продаж | 5430 | 1051092 |

| 3. | Административный отдел | 840 | 162600 |

| 4. | Прочие (сторонние) потребители | 3021 | 584778 |

| Итого по основным потребителям | 16454 | 3185021 | |

| 5. | Цеха вспомогательного производства: | ||

| - парокотельный цех | 1983 | 382719* | |

| - ремонтно-механический цех | 520 | 100360* | |

| Всего | 18957 | 3668100 |

* по учетной себестоимости 193,57 тенге тенге за тонно/километр.

Табл.3. Собственные затраты автотранспортного цеха.

3.3 Калькуляция в сложных производствах.

Аналитический учет затрат в сложных производствах ведут по видам ремонта и ремонтируемым объектам, по видам или группам изготовленных инструментов, оснастки, моделей. На каждый объект учета (калькуляции) открывают ведомость или карточку аналитического учета, в которой показывают остатки незавершенного производства, затраты за текущий месяц, списание в порядке уменьшения учтенных затрат (возврат материалов, отходов производства), оприходование готовой продукции или списание стоимости выполненных работ, услуг, оснастки, незавершенного производства на конец месяца.

Карточка-калькуляция фактической себестоимости заказа № 77 на капитальный ремонт штамповочного пресса (тенге).

| Дата | Запчасти | Материалы | |||||||||||

| номер требования | сумма | получено со склада | возврат | фактический расход | |||||||||

| номер требования | наименование групп | сумма | номер накладной | сумма | |||||||||

| 29.05 | 41 | 354 | 124 | Разные материалы | 1188 | 73 | 414 | 5149 | |||||

| 30.05 | 214 | 1780 | 186 | 2930 | (5563-414) | ||||||||

| 275 | 1445 | ||||||||||||

| Итого | 2134 | Итого | 5563 | ||||||||||

| Основная зарплата | Себестоимость заказа | ||||||||||||

| дата | Номер наряда | зарплата | Наименование показателей | месяцы | всего | ||||||||

| май | июнь | и т.д. | |||||||||||

| 29.05 | 196 | 1000 | Запчасти | 2134 | 2134 | ||||||||

| 30.05 | 356 | 980 | Материалы | 5149 | 5149 | ||||||||

| Зарплата | 1980 | 1980 | |||||||||||

| Отчисления от зарплаты | 374 | 374 | |||||||||||

| Накладные расходы | 1100 | 1100 | |||||||||||

| Итого | 1980 | Итого | 9637 | 10737 | |||||||||

Табл. 4. Карточка-калькуляция фактической себестоимости заказа № 77 на капитальный ремонт штамповочного пресса (тенге).

Принятые к исполнению индивидуальные заказы цех записывает в книгу заказов и следит за их выполнением в установленные сроки. В требованиях на материалы, в рабочих нарядах и других документах указываются номера заказов. Это необходимо для отнесения расходов на соответствующий заказ. Материалы выписываются со склада только в пределах потребности на выполнение одного заказа. Неизрасходованные материалы после выполнения заказа возвращаются на склад и на их стоимость уменьшаются затраты на данный заказ.

Себестоимость заказа исчисляется бухгалтерией после получения уведомления цеха об окончании заказа. На основе карточек-калькуляций себестоимость законченных заказов ежемесячно списывают со счета 920 на соответствующие счета потребителей.

В примере, работники ремонтно-механического цеха оказывали услуги по ремонту оборудования основных цехов: вырубочного и закройного; осуществляли текущий ремонт парокотельного цеха, ремонт автотранспортных средств и изготавливали инструмент для нужд предприятия.

На основании нарядов и требований, сгруппированных по заказам, открываемым по потребителям и видам работ, расходы ремонтно-механического цеха были распределены следующим образом:

| № п/п | Наименование потребителей |

Заработная плата и отчисления от оплаты труда |

Мате- риалы |

Наклад- ные расходы |

Услуги про- чих вспомо гательных производств |

Всего |

| 1 | По работам для основных потребителей: | |||||

| - ремонт оборудования вырубочного цеха | 121000 | 70550 | 68003 | 93468 | 353021 | |

| - ремонт оборудования закройного цеха | 300840 | 59750 | 169074 | 232390 | 762054 | |

| 2 | По работам для других вспомогательных производств: | |||||

| - ремонт парокотельного цеха | 75000 | 58000 | 42150 | 175150 | ||

| - ремонт автотранспортных средств | 140000 | 35000 | 78681 | 253681 | ||

| 3 | Изготовление инструмента для основных потребителей | 29000 | 46700 | 16298 | 22402 | 114400 |

| Итого | 665840 | 270000 | 374206 | 348260 | 1658306 | |

| Из них для основных потребителей | 450840 | 177000 | 253375 | 348260 | 1229475 |

Та бл. 5. Расходы ремонтно-механического цеха.

Услуги вспомогательных производств, оказанные ремонтно-механическому цеху парокотельным цехом и автотранспортным цехом, отражены по учетной стоимости принятых встречных услуг, определенной на основании данных о фактической себестоимости услуг за прошлый месяц:

— себестоимость одного тонно/километра - 193 тенге;

— себестоимость одной тонны пара - 185 тенге.

Для правильного исчисления себестоимости продукции, работ и услуг в сложных и вспомогательных производствах большое значение имеет точное определение размеров незавершенного производства. Его оценивают двумя способами: по фактической себестоимости и расчетным путем.

| Цех | Собственные затраты (без стоимости принятых встречных услуг) | Плановая (учетная) себестоимость принятых встречных услуг |

Остаток незавершенного производства |

Плановая (учетная) себестоимость оказанных встречных услуг |

Фактическая себестоимость услуг, оказанных основным потребителям, и выпущенных материалов |

Плановая себестоимость всех оказанных услуг и стоимость выпущенных материалов по учетным ценам |

|

| на начало месяца (+) | на конец месяца (-) |

||||||

А |

1 |

2 |

3 |

4 |

5 |

6= 1 +2-5 |

7 |

Парокотельный цех |

2610080 |

557869(175150 + 382719) |

247900 |

2920049 |

2663445 |

||

Автотранспортный цех |

3414419 |

253681 |

483079 |

3185021 |

3658701 |

||

(382719 + 100360) |

|||||||

Ремонтно- механический цех |

348260 |

428831 |

|||||

1310046 |

(247900 + 100360) |

(175150 + 253681) |

1229475 |

1658831 |

|||

Итого |

7334545 |

1159810 |

1159810 |

7334545 |

7980977 |

||

Табл. 6. Таблица распределения услуг вспомогательных производств.

I. раздел. Расчет фактической себестоимости продукции (услуг) и материальных ценностей, выпущенных вспомогательными производствами и их плановая (учетная) себестоимость

При оценке незавершенного производства по фактической себестоимости подсчитывают затраты, относящиеся к заказам на ремонтные работы либо к изготовлению отдельных видов продукции. Затраты по статьям "Основные материалы", "Вспомогательные материалы", "Заработная плата основная и дополнительная" и другие находят прямым путем на основании данных первичных документов. Накладные расходы относят на незавершенное производство в установленных размерах в порядке их распределения.При оценке незавершенного производства расчетным путем по данным инвентаризации определяют количество объектов незавершенного производства и степень их готовности в нормо/часах. Подсчитав количество нормо/часов и зная плановую себестоимость одного нормо/часа, находят заработную плату с отчислениями в незавершенном производстве. Стоимость материалов определяют по данным нормативных калькуляций, накладные расходы - в процентном отношении к заработной плате. Сумма затрат по этим статьям составит стоимость незавершенного производства.

Фактическая себестоимость продукции, работ и услуг в сложных вспомогательных производствах определяется по каждому аналитическому счету (заказу). Для этого к остатку незавершенного производства по каждому заказу прибавляют затраты, учтенные за месяц по этому счету, и вычитают незавершенное производство на конец месяца. Разница составит фактическую себестоимость выпущенной продукции, работ и услуг.

Табл. 7. Таблица распределения услуг вспомогательных производств. IIраздел. Распределение затрат поставщиков услуг

В нашем примере остатков незавершенного производства на конец и на начало месяца не было.

Для распределения услуг вспомогательных производств составлена таблица 6 "Таблица распределения услуг вспомогательных производств".

При составлении таблицы распределения услуг вспомогательных производств в первом разделе определена фактическая себестоимость услуг, оказанных основным потребителям (к сумме собственных затрат каждого из вспомогательных цехов прибавляется плановая (учетная) себестоимость принятых встречных услуг и вычитается плановая (учетная) себестоимость оказанных встречных услуг). Во втором разделе сначала были записаны количественные данные по оказанию услуг, рассчитано количество услуг, потребленных основными потребителями (строка 12), а затем исчислена себестоимость единицы услуг путем деления фактической себестоимости услуг, оказанных основным потребителям, на количество (объем) услуг, потребленных основными потребителями. При умножении количества вспомогательных услуг и работ на себестоимость единицы, была получена сумма фактической себестоимости оказанных основным потребителям услуг. По цехам вспомогательного производства указана плановая (учетная) себестоимость услуг.

3.4. Минимизация издержек.

Одной из разновидностей абсорбционного учета является ABC (activity based сosting) - учет затрат по процессам. Эта система построена на отслеживании причин возникновения косвенных расходов и их распределении между объектами учета на основании, как правило, естественных физических измерителей. Главная задача здесь - определить, каким образом основные производственные процессы влияют на величину конкретных видов косвенных расходов [17, с.9]. Кулагин В. Включать или не включать? Абсорбционный учет затрат против маржинального // «Двойная запись», №7, 2005. – С.9-14. Проще говоря, ABC помогает оценить влияние, которое оказывает выпуск разнообразной продукции в тех или иных объемах на уровень косвенных затрат компании. В основе системы поиск, оценка и учет технических, физических или иных параметров производственных процессов, применяемых для корректного отнесения или распределения косвенных расходов на отдельные виды продукции или иные объекты учета. В этой разновидности абсорбционного учета используется большее количество критериев для распределения накладных расходов, а сами критерии подобраны более объективно. В итоге себестоимость продукции по системе АВС меньше зависит от объемов выпуска по сравнению с общей системой абсорбционного учета. [3, с.20]. Байкалова С. Управленческий учет надо подгонять «по фигуре» // «Бухгалтер», № 4, 2005. – С.19-23.

На практике АВС применяют для обоснования цен на основе уточненного расчета полной себестоимости по видам продукции и анализа фактической рентабельности; для обоснования долгосрочных решений по номенклатуре и объемам выпускаемой продукции; для факторного анализа и контроля себестоимости продукции; для контроля затрат вспомогательных подразделений и прочих косвенных производственных расходов.

Из характеристики участков, приведенной в Табл. 8., мы видим, что участок электроснабжения занимает гораздо меньше площади и на 50 процентов дороже участка теплоснабжения. Но при этом он является более производительной и его обслуживает меньше рабочих.

| Показатель | Участок электро-снабжения | Участок тепло-снабжения |

| Площади производственного участка, кв.м. | 40 | 90 |

| Производительность линий, ед. продукции в мес. | 250 000 | 150 000 |

| Численность рабочих на линиях, чел. | 15 | 25 |

| Амортизация производственных линий, тыс.тенге в мес. | 3 000 | 2 000 |

Табл. 8. – АBC-костинг энергетического цеха.

Если названные характеристики производственных линий положить в основу более тщательного распределения цеховых расходов и расходов вспомогательных производств, вполне логично проверить следующие рабочие версии отнесения косвенных расходов.

1. Не требует ли оборудование электропроизводства большего внимания, например, главного технолога и главного механика? Если да, то в какой пропорции по сравнению с теплопроизводством?

2. Персонал какого из вспомогательных цехов требует большего внимания руководства цеха и по какой причине (большая или меньшая квалификация, потребность в обучении, соблюдение техники безопасности)?

3. Электроснабжение при имеющейся производственной программе является гораздо более материалоемким. Что здесь сказывается: стоимость сырья и материалов или их количество? При любом ответе целесообразно проверить объем задействованных мощностей для выявления пропорции разнесения затрат последних.

Система АВС как разновидность абсорбционного метода не предназначена для обоснования краткосрочных управленческих решений. Метод сложен и дорог, поскольку требует тщательного анализа деятельности компании на момент своего внедрения, учета и контроля дополнительных небухгалтерских параметров. Он предполагает постоянный мониторинг различных процессов, влияющих на косвенные расходы.

Заключение

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия и служит основой для принятия управленческих решений. В Республике Казахстан бухгалтерский учет строится на основе общих принципов и положений, закрепленных в Стандартах бухгалтерского учета и Генеральном плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов, позволяющих организовать учет так, чтобы он соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

Вспомогательное производство входит в структуру производства практически каждого крупного предприятия; число таких производств, виды продукции, производимой ими, и организация бухгалтерского учета затрат на них зависит от отраслевой принадлежности и производственных особенностей предприятия. При этом выделяют вспомогательные производства, характерные для большинства предприятий: энергетическое, транспортное, ремонтно-механическое.

Особенностью учета затрат вспомогательного производства является его экономическая сущность, определяемая отношением к продукции основного производства. Расходы вспомогательных производств являются косвенными или накладными по отношению к продукции основного производства, даже если они являются прямыми по отношению к продукции цеха, в котором они производятся. Например, амортизация склада автотранспортных средств или электротепловой линии – это прямые расходы для соответственно автотранспортного и энергетического цехов, однако по отношению к продукции основного производства они должны распределяться в соответствии с определенной базой распределения.

Например, вспомогательные производства: энергетическое (которое, в свою очередь, включает электроснабжение, теплоснабжение и газоснабжение), автотранспортный цех, ремонтно-механический цех. Учет затрат этих производств осуществляется на счете 213 «Вспомогательное производство» с подразделением на соответствующие субсчета. Учет всех затрат осуществляется по плановой и по фактической себестоимости, база распределения расходов вспомогательных производств зависит от вида расходов.

Расходы распределяются по статьям затрат, к которым относятся: оплата труда с отчислениями на социальные нужды, основные материалы (топливо и энергия, нефтепродукты, запчасти), содержание основных средств, работы и услуги, прочие затраты.

Распределение затрат по энергетическому и автотранспортному цехам производится ежемесячно, по первому – пропорционально количеству потребленной энергии и ее плановой себестоимости, по второму – пропорционально объему работ в тонно-километрах и их плановой себестоимости.. В конце года после исчисления фактической себестоимости произведенных услуг их плановая оценка корректируется до фактической.

Расходы ремонтно-механического цеха списываются ежемесячно в плановых размерах на себестоимость выполненных работ пропорционально прямой заработной плате рабочих – более традиционный способ, используемый также для распределения общепроизводственных и общехозяйственных рабочих. В конце года плановый размер цеховых расходов корректируется до фактических затрат, при этом часть их относится на незавершенное производство.

Для контроля затрат вспомогательных подразделений и прочих косвенных производственных расходов используется ABC-анализ, широко применяемый в западном управленческом учете.

В рамках данной курсовой работы произведен ABC-анализ расходов энергетического производства (сравнение затрат участка электроснабжения и участка теплоснабжения), по результатам которого сделан вывод о том, что участок электроснабжения в целом более выгоден в экономическом плане, то есть более рентабельным, чем участок теплоэнергии. Однако, руководству предприятия следует обратить внимание на амортизационные расходы этого цеха, его повышенную материалоемкость. Более детальный ABC-костинг как метод управления затратами является достаточно дорогостоящим.

В работе рассмотрено, что входит в понятие вспомогательного производства, хозяйственные операции, осуществляемые во вспомогательных производствах, а также порядок ведения бухгалтерского учета вспомогательного производства.

От того, насколько рационально будет организован учет и верно выбраны его способы и методы, зависит финансовое положение организации.

Вспомогательные производства не только обеспечивают стабильность и бесперебойную работу организации путем ее обеспечения необходимыми услугами и материальными ресурсами по их себестоимости, но и приносят дополнительный доход за счет продажи продукции и услуг подразделений вспомогательных производств сторонним организациям и физическим лицам. Чтобы формировать достаточную информацию, необходимую для подготовки и принятия эффективных управленческих решений в области оптимизации финансового результата, следует вести раздельный учет по расходам и доходам организации, связанным со вспомогательными производствами.

Калькуляция себестоимости продукции, работ и услуг вспомогательных производств и обслуживающих хозяйств нужна не только для целей анализа и системы внутреннего контроля деятельности этих подразделений, но и для правильного распределения затрат по отдельным объектам производства и исчисления себестоимости работ по данным объектам.

Когда продукция вспомогательного производства передается в основное производство организации, это является внутренним перемещением материально-производственных запасов. В связи с этим многие организации не прилагают должные усилия в направлении правильной организации бухгалтерского учета на данном участке. Они ошибочно считают, что если это не приводит к определенным налоговым последствиям, то не стоит тратить средства на формирование соответствующих показателей.

Такая позиция неверна по следующим причинам:

- при отгрузке продукции из подразделений вспомогательного производства в основное производство меняется материально-ответственное лицо;

- для осуществления внутреннего контроля необходимы достоверные данные о деятельности каждого подразделения, в том числе и подсобных производств;

- отсутствие аналитической информации в нужных разрезах по подразделениям вспомогательных производств лишает руководство организации возможности анализа выбора альтернативных вариантов;

- не формируются данные для оценки деятельности менеджеров вспомогательных производств, что препятствует применению такой функции управления, как стимулирование;

- продукция вспомогательных производств, как правило, реализуется сторонним организациям и физическим лицам, что непосредственно влияет на величину налогооблагаемой базы по налогу на прибыль организаций, а также налогу на добавленную стоимость.

В случае реализации продукции вспомогательных производств на сторону организация должна отразить в бухгалтерском учете финансовый результат по данным хозяйственным операциям в момент их отгрузки, если иное не предусмотрено законодательством. Кроме того, реализация продукции вспомогательных производств сторонним организациям увеличивает налогооблагаемую базу по налогу на добавленную стоимость.

Бухгалтерский учет вспомогательного производства — очень важное направление бухгалтерского учета вообще. Получение достоверной информации предприятия обретает первостепенную важность именно сейчас, на этапе развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Законодательные органы стараются помочь предприятиям в учете вспомогательного производства. Совершенствование системы учета вспомогательного производства будет продолжено и в дальнейшем. Вспомогательные производства обслуживают основное производство, обеспечивая его водой, электроэнергией, паром и т. п.

К вспомогательным производствам промышленности относятся энергетические хозяйства, ремонтно–механические и ремонтно–строительные мастерские, жестяно-баночное производство, цех производства тары, транспортные хозяйства, холодильники и др.

Учет вспомогательных производств осуществляется на активном синтетическом счете 213 «Вспомогательные производства».

В дебет счета 213 в течение месяца относятся все затраты вспомогательных производств с кредита соответствующих материальных, расчетных и денежных счетов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 25 «Общепроизводственные расходы», 26 «общехозяйственные расходы» 28 «Потери от брака», счетов 02, 05, 11, 12, 13, 14, 16, 21, 23, 31, 40, 46, 50, 60, 63, 67, 69)

По окончании месяца затраты вспомогательных производств распределяют пропорционально количеству потребленных услуг или произведенной продукции в соответствующих единицах измерения.

При журнально–ордерной форме учета учет затрат по каждому цеху вспомогательных производств осуществляют в ведомости учета затрат обслуживающих производств и хозяйств. В них затраты учитывают по отдельным видам продукции и статьям затрат. Месячные итоги ведомостей переносят в журнал – ордер № 10.

Фактическую себестоимость произведенной продукции выполненных работ и оказанных услуг списывают со счета 23 в дебет счетов:

20 «Основное производство» - при отпуске продукции основному производству или основному виду деятельности;

46 «Реализация продукции» - при выполнении работ и услуг для сторонних предприятий;

29 «Обслуживающие производства и хозяйства» - при отпуске продукции обслуживающим производствам и хозяйствам.

Процесс производства – основной в хозяйственной деятельности предприятия , а значит, и учет затрат на производство – ответственный участок работы бухгалтерии. Цель производства – изготовление продукции, удовлетворяющей потребности общества в средствах производства и предметах потребления.

Также одной из важных задач является поиск путей совершенствования бухгалтерского учета вспомогательного производства.

Список используемой литературы

1) Гражданский кодекс Республики Казахстан (особенная часть) от 1 июля 1999 года N 409-1//Казахстанская правда от 13 июля 1999 г.

2) Кодекс Республики Казахстан «Об административных правонарушениях» от 30 января 2001 г. N 155-II //Казахстанская правда от 13 февраля 2001г.

3) О налогах и других обязательных платежах в бюджет (Налоговый кодекс Республики Казахстан) от 12 июня 2001 года N 209-2//Казахстанская правда от 17 июня 2001 г.

4) Закона РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007г. за №234-III.

5) Стандарты бухгалтерского учета. Нормативные акты – Алматы: Каржи-Каражат методические рекомендации – Алматы, 2005.

6) Радостовец В.К., Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии: Изд. 3. доп и переработ.- Алматы: Центраудит- Казахстан, 2002

7) Назарова В. Л. Бухгалтерский учет хозяйствующих субъектов – Алматы: Каржы- Каражат, 2003.

8) Самоучитель по бухучету и налогообложению. Выпуск 3 – Алматы: Бухгалтер, 2004.

9) Лашун Л.Г. Бухучет на практике, Центральный дом бухгалтера – Алматы 2005.

10) Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Издание 4-е, переработанное и дополненное.- М.: ИНФРА-М 2002.

11) Учет затрат на производство и калькулирование себестоимости продукции, работ и услуг, Библиотека бухгалтера и предпринимателя – Алматы, 2002

12) Кабылбаев Г. Библиотека бухгалтера – строительство, Алматы 2004

13) Учет горюче-смазочных материалов – проблема в правильном оформлении документов, Библиотека бухгалтера и предпринимателя – Алматы 2005

14) Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: Учебн. пособие. /К.Ш. Дюсембаев, С.К. Егембердиева, З.К. Дюсембаева. — Алматы: «Каржы-каражат», 1998. — 512 с.

15) Учетная политика предприятия, Бухгалтер – Алматы 2004.

16) Нурсеитов Э.О. Финансовая отчетность, Бухгалтер – Алматы 2002.

17) Методические рекомендации по применению типового плана счетов: Бюллетень бухгалтера – Алматы, 2004.

18) Радостовец В.В., Шмидт О.И. Теория и отраслевые особенности бухгалтерского учета – Алматы: «Центраудит –Казахстан», 2000.-496с.

19) Нурсеитов Э.О. Особенности национального отчета и МСФО, БИКО – Алматы 2004.

Похожие рефераты:

Учет, аудит и анализ в строительном бизнесе

Учетная политика ТОО "Степногорский горно-химический комбинат" (часть 2)

Шпаргалки по учету, анализу и аудиту в РБ

Учет затрат и калькулирование себестоимости добычи угля и пути ее снижения

Формирование и пути снижения затрат на эксплуатацию автомобильных дорог

Анализ себестоимости товарной продукции на примере ОАО "Нижнекамскшина"

Учет затрат и калькулирование себестоимости продукции

Затраты и себестоимость продукции предприятия ОАО "Корпорация "РОСКА", г. Санкт-Петербург

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

Анализ себестоимости продукции ОАО "Белшина"

Сравнительный анализ современных методов учета себестоимости