| Похожие рефераты | Скачать .docx |

Реферат: Экономико-статистический анализ

ПЛАН

I. Введение.

Экономико-статистический анализ, прогнозирование и его значение.

Методы составления прогнозов курсов валют.

II. Построение трендовой модели.

1) О трендовой модели.

2) Выбор математической функции. Расчет и анализ темпов роста курса доллара.

3) Расчет линейной и квадратичной модели на основе метода наименьших квадратов.

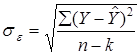

4)Расчет и оценка ср. квадратичного отклонения.

5) Вывод о несответствии моделей.

III. Экономический анализ.

1) Зависимомть между темпами роста инфляции и темпами роста курса доллара. Построение уравнения регресси на основе этой зависимости.

2) Анализ зависимости между динамикой роста курса доллара и разницей между спросом и предложением.

3) Анализ зависимости между ростом курса доллара брутто-оборотом торгов на ММВБ.

4) Вывод о переходе динамики роста курса доллара на новый уровень. и определение примерной даты перехода.

IV. Построение трендовой модели с учетом перехода темпов роста курса на новый уровень.

1) Построение нового тренда.

2) Расчет среднеквадратичного отклонения и ошибки тренда в %.

3) Прогнозирование валютного курса с применением трендовой и регрессионной моделей.

V. Общие выводы о полученном тренде.

I.Введение.

Построение экономических моделей и их дальнейшее практическое применение в наше время приобретает большое значение. Грамотно построенная модель позволяет предвидеть и проконтролировать ту или иную экономическую ситуацию основываясь не на интуиции, а на достоверном анализе уже имеющихся данных. Во всех современных производственных и коммерческих фирмах, а также в банках важнейшим звеном в структуре управления является аналитический отдел. Задача такого отдела - разработка вариантов перспективного развития предприятия. Подобного рода планирование и прогноз осуществляется при помощи различных математических моделей. Такие модели заложены в основу компьютерного програмного обеспечения (типа “Statgraph”, “Статистика” и т.п.).

Курс рубля по отношению к американскому доллару является в нашей стране основным индикатором экономического положения (не беря в расчет последние пять месяцев, когда курс доллара силами ЦБ не выходит за рамки введенного в июле валютного корридора). Поэтому проводятся всевозможные попытки выявить динамику роста курса доллара и напрямую связать ее с уровнем инфляции в стране, ситуацией на валютной бирже и т.п. . А на основе полученных моделей делается прогноз.

Целями такого прогнозирования является стремление компаний и банков повысить эффективность принимаемых решений, улучшить страхование валютных рисков. Также прогнозные оценки используются профессиональными финансовыми спекуляторами (валютными диллерами, брокерскими конторами), играющими на разнице курсов валют, ставок процента, курсов ценных бумаг на рынках различных стран и в различные интервалы времени.

Можно выделить 5 основных методов прогнозирования плавающих курсов валют,применяемых в настоящее время.

Первый подход базируется на теории эффективных валютных рынков, т.е. на модели равновесия в условиях совершенной конкуренции и концепции реальных ожиданий. В соответствии с ним на мировом валютном рынке присутствует множество продавцов и покупателей,вход на этот рынок относительно свободен и доступен,спрос и предложение гибко реагируют на изменение котировок, участниками рынка правильно учитывается вся доступная информация. Согласно этой концепции, невозможно сделать прогноз лучше рыночного.

Второй метод прогнозирования основывается на анализе временных рядов динамики курса валюты. При этом применяются стандартные эконометрические процедуры - выделяется тренд в развитии курса, циклические колебания, сезонная компонента, после чего выравненные прошлые тенденции экстраполируются на будущий период.

Среди практиков сейчас популярен “технический анализ” динамики курса. Базой этого метода также является выявление тренда. Однако главной задачей приэтом выступает правильное определение начала и конца тренда курса валюты. Такой подход не может рассматриваться как прогнозная модель в узком смысле слова, так ка здесь нет стремления установить уровень будущего курса - устанавливаются лишь время и направления изменения (поворотные точки) в тенденции развития котировок валюты.

Одним из распространенных подходов к прогнозированию валютных курсов является “фундаментальный анализ”, в рамках которого курс определяется в зависимости от изменения “фундаментальных факторов” (соотношения темпов роста денежной массы, реальных доходов, ставок процента, товарных цен в сравниваемых странах). При этом прогноз будущей динамики курса является производным от правильности предварительных прогнозов соответствующих параметров (количества денег, ВНП, инфляции и т.п.) в сравниваемых странах.

Наконец,”интуитивный”подход к прогнозированию валютных курсов. Поскольку динамика последних редко может быть обличена в строгую математическую форму или точно описана,то для ее прогнозирования применяется на практике такой метод,как свободная оценка специалистов,базирующаяся на опыте наблюдений за поведением рынка и участие в операциях на нем.

Однако неправомерно и непродуктивно противопоставление различных из перечисленных подходов. Наоборот, применение одного метода прогнозирования не должно исключать возможности использования других. При этом технический анализ пригоден для краткосрочного, а фундаментальный - для средне- и долгосрочного.

Из изложенных выше методик наиболее предпочтительным для простого неэкспертного анализа является построение трендовой модели с дальнейшим прогнозом. Данные для тренда берутся целиком за 1994 год.

II.Построение трендовой модели

1) О трендовой модели.

На практике наиболее распространенными методами статистического изучения тренда являются : укрупнение интервалов, сглаживание скользящей средней, аналитическое выравнивание. Применение в анализе рядов динамики первых двух методов позволяет выявить тренд для его описания, но получать обобщенную статистическую оценку тренда посредством этих методов невозможно. Решение этой более высокого порядка задачи - измерения тренда - достигается методом аналитического выравнивания .

Основным содержанием метода аналитического выравнивания в рядах динамики является то, что основная тенденция развития Y рассчитывается как функция времени : Y = f(t)

Определение теоретических (расчетных) уровней Y производится на основе так называемой адекватной математической функции ,которая наилучшим образом отображает основную тенденцию ряда динамики.Подбор адекватной функции осуществляется методом наименьших квадратов - минимальностью отклонений суммы квадратов между теоретическими Y и эмпирическими Y уровнями :

![]()

![]()

![]() (1)

(1)

Значение уравнения (1) состоит в том, что при изучении тренда оно принимается в качестве критерия оценки соответствия расчетных (теоретических) уровней с фактическими (эмпирическими) уровнями ряда динамики.

Важной проблемой при применении метода аналитического выравнивания, является подбор математической функции, по которой рассчитываются теоретические уровни тренда. От правильности решения этой проблемы зависят выводы о закономерностях тренда изучаемых явлений. Если выбранный тип математической функции адекватен основной тенденции развития изучаемого явления во времени, то синтезированная на этой основе трендовая модель может иметь полезное применение при прогнозировании и в других практических целях.

2)Выбор математической функции.

Для правильного выбора математической функции, на основе которой будет синтезироваться трендовая модель пранализируем базисные темпы роста курса доллара по мясяцам за 1994 год.

Для расчета показателей динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем (базисные показатели).

Расчитаем базисные темпы роста курса доллара, характеризующие отношение двух уровней ряда и выражающиеся в виде коэффициентов. Темпы роста исчисляются делением сравниваемого уровня на уровень принятый за постоянную базу сравнения (в данном случае декабрь 1993г.):

![]() Tp = Yn /Yб

Tp = Yn /Yб

Итоги расчетов помещены в таб. 1

После расчетов и анализа можно говорить об относительно ровном увеличениии темпов роста курса доллара (примерно на 0.06-0.11 ежемесячно), и только во втором полугодии намечается некоторое изменение. Теперь разница между двумя месячными показателями возрасла до 0.25-0.36. Такое соотношение темпов роста наиболее близко для линейной и квадратичной зависимости. Динамика курса доллара изображенная на рис. 1 также напоминает нечто среднеее между линейной функцией и парараболой.

Для анализа динамики валютного курса за 1994 год и выявления общей тенденции его развития построим трендовую модель по двум математическим функциям : линейной и квадратичной. Временной интервал будет длинной в 5 дней (торговая неделя).

3)Расчет линейной и квадратичной модели на основе метода наименьших квадратов

а)Линейная функция

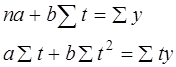

Y = bt + a (2)

где a и b - параметры уравнения; t - обозначение времени.

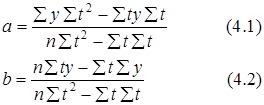

Параметр b является коэффициентом регрессии, определяющим направление развития. По методу наименьших квадратов находим a и b

![]()

![]() (3)

(3)

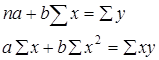

Дифференцируя выходим на следующую систему уравнений :

(4)

(4)

Для решения этой системы обычно применяется способопределителей, позволяющий получать более точные результаты за счет сведения к минимуму ошибки из-за округлений в расчетах параметров:

Применительно к анализируемым данным для определения алгоритмов (4.1) и (4.2) составляется матрица расчетных показателей (таб. 2)

По итоговым данным таб. определяем по формуле (4.1) - а , по формуле (4.2) - b .

По вычисленным параметрам производим синтезирование трендовой модели функции (см.формулу (2) ) :

Y=1171 + 39t

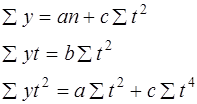

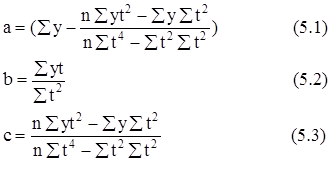

б) Квадратичная функция.

![]() = a + b

= a + b![]() + c

+ c![]() (5)

(5)

где a , b , с - параметры уравнения; t - обозначение времени.

Параметрсхарактеризует постоянное изменение интенсивности развития (в единицу времени),а параметры a и b идентичны параметрамуравнения(2). Вычисляемпараметры функции (5) наосноветребований методанаименьших квадратов :

![]() (6)

(6)

Дифференцируя получаем следующую систему уравнений : (5)

(5)

Определяем величины параметров уравнений:

Применительно к анализируемым данным для определения алгоритмов (5.1) , (5.2) и (5.3) составляется матрица расчетных показателей (таб. 2 )

По итоговым данным таблицы определяем по формуле (5.1) - а ,по формуле (5.2) - b ,по формуле (5.3) - с .

По вычисленным параметрам производим синтезирование трендовой модели функции (см.формулу (3)) :

![]() = 1998863 + 314

= 1998863 + 314![]() +2.44

+2.44![]()

Таким образом, в анализе тренда ряда динамики табл.2 по двум математическим функциям (2) и (3) синтезированы трендовые модели:

1- Y =1299 +31![]()

2- Y=65088 +73![]() +2

+2![]()

Правильность расчетов проверяется по равенству:

![]()

3)Расчет дисперсий

Для решения вопроса, какая из этих моделей является наиболее адекватной, сравниваются их стандартизованные ошибки аппроксимации:

( 6

)

( 6

)

По итоговым данным таб. 2 определяем по формуле (6) стандартные ошибки аппроксимации:

для линейной модели :![]() =219.7 руб.

=219.7 руб.

для квадратичной модели :![]()

![]() =686.33 руб.

=686.33 руб.

Из сравнения полученных значений стандартной ошибки аппроксимации следует,что по критерию минимальности предпочтение следует отдать трендовой модели (4.3) синтезированной на основе линейной функции (2).

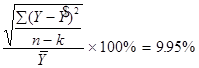

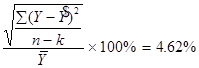

Полученный тренд изображен на графике (1) .Однако видно,что отклонение фактических уровней от расчетных довольно велико.Об этом же говорит довольно большое ср.квадратическое отклонение (6.1) .Рассчитаем ошибку тренда в процентах по формуле :

·

Из этого следует,что в течение года направление тренда изменилось,т.е. произошел переход на другой уровень.Поэтому теперь постараемся определить в какое время произошел этот переход.Для этого предпримем следующее :

1-рассмотрим связь между темпами инфляции и темпами роста курса доллара, а также изменение темпов роста курса

2-проанализируем изменение объемов продаж долларов на валютной бирже

3-рассмотрим соотношение между спросом и предложением долларов в течение года и его влияние на валютный курс

III. Экономический анализ

1) Зависимость между темпами роста инфляции и темпамироста курса доллара.

В нашем случае факторным признаком х выступают темпы инфляции, а результативным у - темпы роста курса доллара. Это вполне естественно. В стране с высокими темпами инфляции курс ее валюты будет понижаться по отношению к валютам стран с более низкими темпами инфляции, и, в свою очередь, обесценение национальной валюты стимулирует рост внутренних цен. Покажем наглядно, что темпы инфляции показывают направление и примерные параметры курсовых изменений.

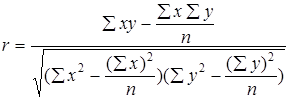

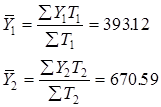

Определим тесноту связи между этими двумя параметрами.Это выполняется посредством определения показателя коэффициента корреляции r.Матрица расчетных показателей приведена в таб.1 . Определяем значение r по формуле :

Полученная величина означает, что установленная по уравнению регрессии (10) связь между динамикой темпа роста инфляции и курса доллараочень высокая (в соответствии со шкалой Чеддока).

Из значения ![]() = 0.960

следует,что 96%

общей вариации объясняется изменением факторного признака (т.е.темпов инфляции).

= 0.960

следует,что 96%

общей вариации объясняется изменением факторного признака (т.е.темпов инфляции).

Анализируя графики (см. рис 2 ) измененния темпов роста курса доллара и темпов роста инфляции можно также заметить , что аппроксимирующая функция должна скорее всего быть в виде линейной зависимости :

Y = a + bx (10)

Поэтому синтезируем по уравнению (10) математическую модель для анализа динамики валютного курса.

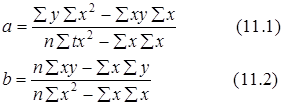

Для определения параметров этого уравнения на основе метода наименьших квадратов (1):

![]() (10.1)

(10.1)

Находим частные поизводные по а и b , откуда получаем систему нормальных уравнений:

(11)

(11)

Решения этой системы:

Применительно к анализируемым данным для решения алгоритмов (11.1) и (11.2) составляется матрица расчетных показателей (таб. 1)

По итоговым данным (таб. 1) определяем параметры уравнения регрессии (10) по формуле(11.1) - а , по формуле (11.2) - b .

Значения этих параметров необходимы для синтезирования математической модели зависимости курса доллара от инфляции. Подставляя значения вычисленных в анализе параметров в уравнение регрессии (10), получаем:

![]() =0.15 + 0.86X (11.3)

=0.15 + 0.86X (11.3)

Определим среднее квадратическое отклонение результативного признака от выравненного значения по формуле:

;

; ![]() =0.11

=0.11

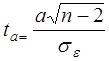

Определим фактическое значение t -критерия для параметра a по формуле :

;

; ![]() =4.45

=4.45

При X = 17.57/10=1.76 определяем среднее квадратическое отклонение факторного признака от общей средней по формуле:

;

; ![]() =0.62

=0.62

Определим фактическое значение t -критерия для параметра a по формуле :

;

; ![]() =16.21

=16.21

Полученные значения ![]() и

и ![]() сравниваются с критическим

сравниваются с критическим ![]() , который получают по таблице Стьюдента с учетом принятого в экономико-статистических исследова-ниях уровня значимости

, который получают по таблице Стьюдента с учетом принятого в экономико-статистических исследова-ниях уровня значимости ![]() =0.05 и числа степеней свободы k=10-2 табличное критическое значение

=0.05 и числа степеней свободы k=10-2 табличное критическое значение ![]() =2.3.

=2.3.

Сравнив фактичекие и табличные значения t-критерия (![]() >

>![]() <

<![]() ) делаем вывод , что вычисленные параметры уравнения регрессии являются типичными для отображаемого комплекса условий.

) делаем вывод , что вычисленные параметры уравнения регрессии являются типичными для отображаемого комплекса условий.

· Таким образом мы выявили, что степень связи между темпами инфляции и валютного курса очень высокая. Это же подтверждает и график (рис.2) , на котором до августа прослеживается довольно пропорциональный рост инфляции и курса.Однако начиная с августа темпы роста курса резко начинают увеличиваться, а за сентябрь и вовсе выравниваются с инфляционными. Происходит “скачок” в результате которого происходит переход на другой уровень.Что же является этому причиной?

Во второй половине года началось покрытие бюджетного дефицита за счет денежной эмиссии. Во второй же половине августа произошла дестабилизация на валютном рынке. Ей предшествовал длительный период умеренного роста курса доллара (по тенденции 3.5-4% в месяц,или 50-60% в год), что было заметно ниже инфляции и вело к укреплению реального курса рубля. В августе сложившийся уровень курса доллара был признан руководством Центрального банка заниженным,что в совокупности с ожиданиями сезонного ускорения темпов инфляции автоматически вело к переходу на другой уровень темпов его роста.

Следовательно именно в августе меняется тенденция. Определим приблизительную дату ее начала.

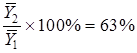

Проанализируем еще раз график на котором изображена динамика роста курса доллара (рис.1). Как видно отход от прежней тенденции произошел в период с 8 по 12 августа,а начиная с 29-2 августа уже можно говорить о движении по новой тенденции. Ей соответствует рост приблизительно на 15% в месяц.

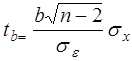

Кроме того расчеты средних уровней ряда динамики этих двух периодов показывают,что действительно поризошел переход на новую тенденцию. Средний уровень увеличился на 63% :

ср.уровень 1 периода:

ср.уровень 2 периода:

![]()

Ноябрьские (14-15%) и декабрьские (17-18%) темпы инфляции объясняют рост темпов курса доллара в сентябре-декабре. Искусственное сдерживание не может продолжаться вечно - иссякают валютные резервы. И регулирующие органы “отпустили” рубль в свободное падение.

2) Анализ зависимости между ростом курса доллара и брутто-оборотом торгов на ММБК.

Переход на новые ориентиры темпов роста курса доллара также иллюстрирует график (рис.3), на котором показана динамика брутто-оборота торгов на ММВБ по тенденции до и после августовской дестабилизации рынка. Хорошо видно,что дестабилизация сопровождалась резким ростом объема операций, который сменился спадом сразу же после перехода на новую тенденцию. Этот спад оборота привел к стабилизации около нового характерного уровня объемов операций. Этот новый уровень стал несколько выше того, который был до дестабилизации:

ср.арифметическая 1 уровня:![]()

ср.арифметическая 2 уровня:  (

см.рис. 3)

(

см.рис. 3)

Расчеты показывают,что он увеличился в 1.7 раза.

Таким образом анализируя график (3), иллюстрирующий изменение объемов продаж долларов,мы видим ,что и здесь в середине августа происходят переломный момент в развитии и переход на более высокий уровень,что также сказывается на динамике курса доллара.

3) Анализ зависимости между динамикой курса доллара и разницей в спросе-предложении.

Как в определении цены любого товара главным фактором является соотношение спроса на этот товар и его предложение на рынке, так и курс определяется на валютной бирже в результате взаимодействия спроса и предложения. Известно, что прибыль, которую приносит банкам кредитование операций по импорту, значительно превышает прибыль от операций с частными лицами по купле-продаже валюты. Следовательно, основными агентами, определяющими долларовый спрос и рублевое предложение на валютной бирже, являются импортеры. Они же заинтересованы в более медленном падении курса рубля по сравнению с ростом инфляции. Т.о. крупные импортеры скоординированными действиями сдерживают падение курса в своих интересах, обеспечивая прибыльность операций по импорту. Они ограничивают рублевое предложение. Политику на стабилизацию курса активно проводит и правительство, обязывая ЦБ проводить валютные интервенции.

Попытаемся проанализировать причины,которые повлияли на ка-тастрофический обвал рубля на торгах 11.10.94 г.

Руководство ЦБ понимало необходимость приблизить темпы роста курса к темпам инфляции. Этого требовали и интересы экспортеров. Поэтому было принято решение не предпринимать на предстоящих торгах валютной интервенции. Коммерческим банкам, представляющим интересы импортеров, стало известно о планируемой тактике ЦБ. Они предприняли скоординированные действия с тем , чтобы вызвать шок. В отсутствие валютной интервенции они сформировали валютное предложение таким образом, чтобы резко снизить курс. Известно,что не все заявленные рубли реально были предъявлены к оплате. По мнению экономистов целью такой операции было пресечь действия ЦБ по девальвации рубля и продолжить политику искусственного сдерживания курса, что прекрасно удалось сделать.

Кроме того, как видно из графика (рис. 4) спрос на доллары был во всех месяцах года выше предложения. И даже в относительно спокойные летние месяцы, когда все уверились в наступившей твердости рубля, спрос был выше: в июне - на 42 млн.долларов, в июле - на 101 млн., а в августе - даже на 312 млн.долларов.Если сопоставить цифры,то мы увидим,что за 7.5 месяца (с января по середину августа) суммарный объем спроса на доллары составил 10.2 млрд., а за последующие лишь 2.5 месяца (с середины августа по октябрь,когда курс переходит на новую тенденцию роста) - 13млрд. долларов. Поэтому вряд ли можно считать “черный вторник” неожиданным.

Из проделанного выше анализа видно, что переход темпов роста курса на другой уровень произошел в середине августа, и что именно в этот период ( с середины августа по середину октября) зародились причины,вызвавшие “черный вторник”.

IV. Построение нового тренда с учетом перелома.

Таким образом, определив время перехода на другой уровень синтезируем 2 новые модели трендов. Их построение аналогично построению первого тренда (см. стр.4 ),а результаты рачетов преведены в табл. (3).

Мы получаем следующие 2 модели:

1- Y= 1429 +21.88t ![]() (12)

(12)

( см. рис. 5 )

2- Y = 2229 + 76.20t (13)

Расчитываем дисперсию.

![]() =177.87 руб.

=177.87 руб.

Ошибка тренда составит:

По 2-ой модели экстраполируем курс на январь 1995г.

Для прогнозирования возможного уровня курса доллара в модель (13) подставляем t=19...22.

Точечный пргноз.

1ая неделя января..................3667.59 руб.

2ая ......................................3753.78 руб.

3ья........................................3829.98 руб.

4ая........................................3906.17 руб.

Интервальныя прогноз.

Осуществляется по формуле:

![]() ( 14 )

( 14 )

![]() - коэф. доверия по распределению Стьюдента (для N-K=16,

- коэф. доверия по распределению Стьюдента (для N-K=16, ![]() =2,1 при достоверности в 95% );

=2,1 при достоверности в 95% );

![]()

![]() 1ая неделя января..................3311.85---4023.33 руб.

1ая неделя января..................3311.85---4023.33 руб.

(ср. курс 3756)

2ая ......................................3398.04---4109.52 руб. (ср. курс 3811)

3ья.......................................3474.24---4185.72 руб.

(ср. курс 3909)

4ая.......................................3906.17---4261.91 руб.

(ср курс 3947)

Вывод: все значения попадают в полученные интервалы.

Таким образом курс доллара на конец января по полученной модели будет равен приблизительно 3900 рублей.

В соответствии с разработанной моделью корелляционной связи можно также по заданному значению уровня инфляции определить темп роста курса доллара.

В январе 1995 года уровень инфляции составит приблизительно 15%. Темп роста т.о. составит:

T=3.29*1.15=3.78

по сравнению с базисным уровнем.

Подставляя это значение в модель (11.3 ) получаем:

Y=0.15+0.86*3.78=3.4,

где Y - темп роста курса доллара в январе 1995г. Следовательно на конец января курс доллара составит приблизительно 4200 рублей (3.4*1249).

V. Выводы.

Несмотря на довольно невысокий % ошибки довольно трудно говорить о достоверности модели в целом. Во-первых хоть точечный прогноз на январь 1995 года близок к истиным значениям, большие отклонения (порядка 350 рублей в обе стороны) в интервальном прогнозе сильно смазывают картину и дают лишь представление об общей тенденции ростакурса доллара. Во-вторых сама тенденция роста курса доллара достаточно нестабильна поскольку подвергается влиянию множества факторов, которые сложно предугадать (в первую очередь это всевозможные политические изменения). Например если использовать исходную модель для прогноза на более долгосрочный период, то отклонения будут очень большими. Динамика роста курса доллара конца 1994 года никак не увязывается с тем, что сейчас вот уже почти полгода курс доллара не претерпевает никаких серьезных изменений и с июля держится в пределах 4400-4500 руб. за доллар. Объявленные недавно новые границы коридора (4550-5150 руб.) подтверждают предположения об относительно стабильном дальнейшем развитии курса доллара в условиях полного контроля ЦБ и при почти постоянном небольшом превышении долларового предложения.

Но все-таки необходимо отметить, что трендовая модель является более

приемлемсой для осуществления прогноза курса доллара, чем например модель множественной линейной регресси, где в качестве зависимых переменных по которым осуществлялся бы прогноз выступали бы : разница между спросом и предложением, объем продаж, и т.п. Связано это с тем, что время (зависимая переменная ) является по сущеятву ключевы. м фактором, акумулирующим различные влияния на результативный признак

| 383,90 | 0,00 | 110,00 | 4435,20 | 266150,17 | |||||

|

|||||||||

| t | Xi | Xt | dx | Yi | Yt | dy | dx*dy | dx*dx | dy*dy |

| -5 | 143,80 | -85,04 | 228,84 | 188,70 | 15,12 | 173,58 | 39722,05 | 52367,75 | 30130,02 |

| -4 | 21,90 | -13,56 | 35,46 | 155,70 | 55,44 | 100,26 | 3555,22 | 1257,41 | 10052,07 |

| -3 | 66,20 | 57,92 | 8,28 | 134,30 | 95,76 | 38,54 | 319,11 | 68,56 | 1485,33 |

| -2 | 53,05 | 129,4 | -76,35 | 74,90 | 136,08 | -61,18 | 4671,09 | 5829,32 | 3742,99 |

| -1 | 81,15 | 200,88 | -119,73 | 84,30 | 176,40 | -92,10 | 11027,13 | 14335,27 | 8482,41 |

| 0 | 71,05 | 272,36 | -201,31 | 83,80 | 216,72 | -132,92 | 26758,13 | 40525,72 | 17667,73 |

| 1 | 86,45 | 343,84 | -257,39 | 66,00 | 257,04 | -191,04 | 49171,79 | 66249,61 | 36496,28 |

| 2 | 313,65 | 415,32 | -101,67 | 109,10 | 297,36 | -188,26 | 19140,39 | 10336,79 | 35441,83 |

| 3 | 938,95 | 486,8 | 452,15 | 224,20 | 337,68 | -113,48 | -51309,98 | 204439,62 | 12877,71 |

| 4 | 574,52 | 558,28 | 16,24 | 632,80 | 378,00 | 254,80 | 4137,95 | 263,74 | 64923,04 |

| 5 | 574,52 | 629,76 | -55,24 | 632,80 | 418,32 | 214,48 | -11847,88 | 3051,46 | 46001,67 |

| 95345 | 398725,246 | 267301,074 |

Похожие рефераты:

Управление процентным риском портфеля ГКО-ОФЗ в посткризисный период

Функционирование рынка ценных бумаг в условиях нестабильной экономики России

Управление инвестиционными рисками

Валютные операции коммерческих банков

Теория и практика валютного дилинга

Валютное регулирование и валютный контроль в РФ в период с 1987 по 1996 год

Валютный курс и факторы на него влияющие

Валютные операции банка (на примере АО "Казкоммерцбанк")

Валютный рынок России и валютное законодательство

Инфляция: причины, последствия, методы преодоления (на примере России и других стран)

Валютные резервы и управление ими

Валютные риски в банках второго уровня в Республике Казахстан