| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление затратами на современном предприятии

содержание

введение

1. Теоретические и методологические основы управления затратами на предприятии

1.1 Сущность и классификация затрат предприятия

1.2 Процесс управления затратами на предприятии

1.3 Планирование и анализ затрат на предприятии

2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ ОАО «МЕЛЬНИК»

2.1 Краткая характеристика ОАО «Мельник»

2.2 Анализ практики управления затратами ОАО «Мельник»

2.3 Анализ затрат ОАО «Мельник» по элементам и калькуляционным статьям

2.4 Анализ затрат на рубль товарной продукции ОАО «Мельник»

3. Мероприятия по совершенствованию управления затратами ОАО «Мельник»

Заключение

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

В результате глобального финансового кризиса, затронувшего многие аспекты ведения бизнеса, все компании стремятся сохранить экономическую устойчивость путем снижения затрат. Это продиктовано как непредсказуемостью рынка потребления, так и ограниченностью ресурсов, наиболее острое проявление которой чувствуется именно во время кризиса. В общей атмосфере стремления развитых стран к усилению своих позиций в мировой экономике, российская экономика, обладая огромным ресурсным потенциалом, занимает весьма скромное место. Прежде всего, это связано с неконкурентоспособностью производимых товаров, что обусловлено, в первую очередь, низким качеством отечественной продукции и высокими затратами на ее производство. Грамотное управление затратами на производство и реализацию продукции на предприятии может обеспечить наращивание объемов валового внутреннего продукта и достижения устойчивого экономического роста, постоянное повышение среднегодового дохода населения. управление затрата предприятие рентабельность

Таким образом, цель выпускной квалификационной работы – изучить процесс управление затратами на предприятии на примере ОАО «Мельник».

В соответствии с поставленной целью необходимо решить ряд задач:

1. Рассмотреть сущность и классификацию затрат на предприятии.

2. Изучить процесс управления затратами на предприятии.

3. Раскрыть содержание планирования и анализа затрат на предприятии.

4. Дать оценку эффективности управления затратами ОАО «Мельник» за период 2006-2008 гг.

5. Разработать ряд мероприятий направленных на повышение эффективности управления затратами ОАО «Мельник».

Объектом исследования в данной работе является ОАО «Мельник», предметом – система управления затратами предприятия.

Теоретической базой при написании выпускной квалификационной работы послужили учебники и учебные пособия по финансовому менеджменту и экономическому анализу И.А. Бланка, А.Ф. Ионовой, В.В. Ковалева и др., а также материалы периодических изданий за последние пять лет, таких как «Финансы», «Экономика и жизнь» и «ЭКО». Методологической базой являются способы группировки показателей, сравнения, вертикального и горизонтального анализа, моделирования и факторного анализа.

Работа структурирована в соответствии с поставленной целью и включает три главы. В первой главе рассмотрены теоретические и методологические основы управления затратами предприятия, во второй дана оценка эффективности управления затратами ОАО «Мельник», третья глава заключается в разработке мероприятий направленных на повышение эффективности управления затратами ОАО «Мельник» и определении экономической эффективности их внедрения.

1. Теоретические и методологические основы управления затратами на предприятии

1.1 Сущность и классификация затрат предприятия

Для того, чтобы раскрыть данную тему необходимо изначально изучить сущность затрат и привести их различную классификацию. В современной литературе существует множество определений и большое количество точек зрения на сущность данных понятий. Мы будем придерживаться точки зрения, что следует различать понятие затраты и издержки.

Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени [34, c. 321].

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию [34, c. 322].

А.Ф. Ионова отмечает следующее «расходы периода – это текущие затраты, которые не поддаются инвентаризации, относятся к периоду, а не к определенному объему производства и связаны с получением в течение периода услуг». К таким расходам относятся коммерческие и управленческие расходы. Они не учитываются при определении производственной себестоимости продукции. Расходы на продукт и расходы периода формируют полную себестоимость [9, c. 256].

В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты» [9, c. 270].

Издержки – это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей.

В.Я. Горфинкель определяет издержки производства как «стоимостное выражение всех затрат производственных факторов, необходимых предприятию для своей деятельности».

Например, издержки производства – это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные.

Общественные издержки на производство охватывают все затраты живого и общественного труда и составляют для изготовителя внутреннюю стоимость товара, а поэтому являются базой для определения исходной цены предложения, а также для выбора рациональной предпринимательской политики.

Издержки предприятия отражают текущие затраты на производство и реализацию товара (продукции, работ, услуг).

В процессе предпринимательской деятельности предприятие несет денежные затраты. Их характер, состав и структура завися от многих факторов: организационно – правовой формы хозяйствования, отраслевой принадлежности, места занимаемого хозяйствующим субъектом на рынке товаров и капитала, инвестиционной, финансовой и учетной политики, а также установленных законодательно правил и принципов поведения хозяйствующих субъектов в налоговой, кредитной, страховой и фондовой сферах [30, c. 401].

При планировании, учете и анализе различные виды затрат объединяются по какому-либо общему признаку в ограниченное число групп, т.е. производится классификация затрат. Классификация затрат позволяет решать вопросы управления затратами на предприятии путем изучения процессов формированиязатрат и взаимоотношений между их отдельнымигруппами [10, стр.99].

Исходя из экономического содержания, все денежные расходы можно разделить на три группы: расходы, связанные с извлечением прибыли, расходы не связанные с извлечением прибыли, принудительные расходы.

1. Расходы связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, затраты на реализацию продукции, производство работ, оказание услуг, инвестиции. Следует отметить, что наибольший удельный вес в расходах предприятий занимают затраты на производство и реализацию продукции.

2. К расходам, не связанным с извлечением прибыли, относят расходы потребительского характера, а также на благотворительные и гуманитарные цели. Затраты этого типа могут опосредованно влиять на доходность компании, формируя ее имидж.

3. К принудительным расходам относятся налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию, созданию резервов, штрафные санкции [10, c. 147].

Расходы, связанные непосредственно с извлечением прибыли, состоят из материальных затрат, затрат на оплату труда, накладных расходов, инвестиций.

Материальные затраты включают в себя оплату сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии всех видов, расходы на тару и др. Их структура во многом определяется отраслевой принадлежностью предприятия.

Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит производство материалоемкое и в управлении затратами следует направить свои усилия на снижение материальных затрат. Если оплата труда с начислением социального налога занимает наибольший удельный вес в себестоимости, то это трудоемкое производство, и следует заниматься повышением производительности труда, что приведет к удельному снижению себестоимости. Если амортизация основных фондов составляет значительную долю в структуре себестоимости, то это производство фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшается и себестоимость снизится

Для возмещения материальных затрат предприятия необходимо соблюдение двух условий: продукция должна быть реализована; выручка от реализации продукции должна своевременно поступать на денежные счета предприятия.

Материальные затраты возмещаются после завершения всего кругооборота средств и реального поступления денег на счета или в кассу предприятия.

Основой для определения стоимости материальных затрат является цена их приобретения без учета косвенных налогов. Цена приобретения материалов, отраженная в счет – фактуре, составляет их базовую себестоимость. К ней следует добавить расходы по перевозке, доставке и хранению. Если материальные запасы импортируются, то их базовая себестоимость возрастает на величину таможенных пошлин и других таможенных расходов [23, c. 51].

Затраты на оплату труда представляют собой денежные и натуральные выплаты работникам предприятия для обеспечения нормального воспроизводства рабочей силы. Натуральные выплаты учитываются в денежной форме и включаются в совокупный годовой доход работника. В состав данных расходов входят все выплаты, которые формируют фонд оплаты труда в соответствии с действующим законодательством. Кроме того, к ним относят материальную помощь, премии из целевых средств, оплату дополнительных отпусков, единовременные пособия и надбавки к пенсиям, компенсационные и другие выплаты, производимые за счет прибыли, остающейся в распоряжении предприятия после уплаты всех налогов и налоговых платежей [8, c. 209].

К накладным расходам относятся административно-управленческие расходы, арендная плата, амортизация нематериальных активов, затраты вспомогательного производства и др.

Инвестиции представляют собой капитальные вложения, имеющие целью расширение объемов собственного производства, а также извлечение дохода на финансовых и фондовых рынках. Их характер и структура зависят от применяемой предприятием политики в области капитальных вложений. Источниками их финансирования могут быть как собственные средства (прибыль, амортизация, средства от размещения ценных бумаг, уставной фонд), так и заемные (целевые кредиты банков и банковских учреждений, финансовая помощь, бюджетные средства). Возвратность этой группы денежных затрат обусловлена эффективностью капиталовложений, которая выражается степенью риска инвестиций, их технико-экономическим обоснованием и сроком окупаемости [11, стр. 20].

Как уже упоминалось выше, затраты на производство и реализацию продукции являются самыми весомыми в осуществлении предпринимательской деятельности предприятием, следовательно, их изучение является важным моментом при рассмотрении затрат предприятия. Они классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по учетному признаку определяется действующим законодательством и является основой для определения законодательной базы.

В соответствии с Положением по бухгалтерскому учету расходы организации в зависимости от их характера, условий осуществления и направлений подразделяются на: расходы по обычным видам деятельности, операционные расходы, внереализационные расходы [32, c. 276].

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка последующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на реализованную продукцию. Оставшаяся часть оседает в нереализованной готовой продукции и складских запасах.

Затраты на оплату труда, напротив, включаются в состав себестоимости продукции при их фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды – один из видов принудительных расходов, которые законодательно возложены на хозяйствующие субъекты. Затраты представляют собой платежи по обязательному социальному страхованию и отчисления в социальные внебюджетные фонды. Нормы отчислений установлены законодательно в процентах к заработной плате.

Амортизация основных фондов включается в состав себестоимости продукции по установленным нормам к балансовой стоимости основных фондов. Амортизационные отчисления не представляют собой денежные затраты. Это расчетная величина, позволяющая предприятию накапливать собственные средства для инвестиций. Денежную форму амортизационные отчисления приобретают при финансировании за счет этого источника инвестиционных программ.

Отдельная группа затрат включает в себя затраты, связанные с подготовкой следующего периода производства. К ним относятся: остатки незавершенного производства, резерв предстоящих расходов и платежей и расходы будущих периодов.

Прочие затраты включают командировочные, представительские расходы, затраты на рекламу, погашение процентов по краткосрочным банковским кредитам, административные расходы, затраты по созданию ремонтных фондов и т.п. В пределах законодательно установленных норм их относят на себестоимость продукции, сверхнормативные расходы погашаются за счет прибыли, остающейся в распоряжении предприятия после налогообложения [32, c. 312].

Операционными расходами являются: расходы, связанные с предоставлением за плату во временное пользование активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы.

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы.

К прочим расходам относят и чрезвычайные расходы. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, затраты, классифицированные по учетному признаку, относят на себестоимость продукции специфическими способами. Они также влияют на формирование как прибыли от реализации продукции, так и налогооблагаемой прибыли [32, c. 234].

По способу отнесения затрат на единицу выпускаемой продукции выделяют постоянные и переменные расходы.

Постоянные расходы не зависят от изменения объема выпускаемой продукции. Это административно-управленческие расходы, повременная заработная плата, амортизация, хозяйственные расходы, арендная плата и др.

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и переменные необходимо, прежде всего, для планирования себестоимости продукции и соответственно для правильного определения цены реализации.

При классификации расходов по их роли в производственном процессе все затраты, составляющие себестоимость продукции, подразделяются на основные и накладные. Это необходимо для выделения затрат, зависящих от изменения объема производства. К основным относятся технологически неизбежные расходы, без которых вообще не может быть изготовлена продукция. К накладным относятся расходы, связанные с управлением и обслуживанием производства. По месту возникновения они подразделяются на общепроизводственные расходы цеха и общехозяйственные расходы, прочие производственные и коммерческие расходы предприятия.

По способы отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым относятся расходы, которые планируются и учитываются отдельно для каждого вида продукции и относятся на себестоимость только этой продукции. К косвенным относятся расходы, связанные с производством нескольких видов продукции и распределяемые между ними с помощью специальных методов [10, стр. 103].

По способу отнесения расходов на себестоимость конкретных видов продукции их подразделяют на прямые и косвенные. К прямым относятся расходы, которые планируются и учитываются отдельно для каждого вида продукции и относятся на себестоимость только этой продукции. К косвенным относятся расходы, связанные с производством нескольких видов продукции и распределяемые между ними с помощью специальных методов.

Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство.

Все затраты на производство и реализацию продукции составляют ее полную себестоимость. Для предприятия себестоимость является основой для определения цен на производимую продукцию и соответственно базой для определения прибыли от реализации продукции и налога на прибыль[11, стр. 24].

Рассмотрев понятие затрат предприятия и их различные виды мы встаем перед объективной необходимостью изучения процесса управления ими. Остановимся в следующем параграфе на данном вопросе более подробно.

1.2 Процесс управления затратами на предприятии

Рассмотрим далее, что в общем представляют собой процесс управления расходами на производство и реализацию продукции на предприятии. Управление расходами предприятия является составляющей системы управления в целом. Поэтому в общих чертах остановимся на некоторых аспектах управления предприятием, чтобы понять сущность управления затратами.

Управление – это деятельность предприятия, направленная на реализацию целей объекта управления при условии рационального использования имеющихся ресурсов. Что касается сути управленческой деятельности, то придерживаясь широко распространенной точки зрения, управление можно представить как реализацию функции планирования, контроля и регулирования, организационной работы, а также стимулирования [2, c. 79].

Исходя из содержания понятия «управление», основными элементами управления затратами на производство и реализацию продукции на предприятии являются прогнозирование и планирование, нормирование затрат организации, их учета и калькулирования себестоимости продаж, анализ, контроль и регулирование деятельности по ходу ее осуществления.

Трудно переоценить то значение, которое имеет наличие информации о затратах и расходах для деятельности предприятия и результатах этой деятельности. Пользователями такой информации выступают собственники и управляющие предприятием, акционеры, кредиторы, органы исполнительной власти.

Предприятие должно учитывать две составляющих в деле управления затратами – внутреннюю и внешнюю. Первая составляющая в основном влияет на величину производственной себестоимости, а внешняя – на себестоимость реализованной продукции [4, стр.886].

Непосредственно в процессе управления расходами и себестоимостью продукции решают где, когда и в каких объемах должны расходоваться ресурсы предприятия, где, для чего и в каких объемах нужны дополнительные финансовые ресурсы, и как достичь максимально высокого уровня отдачи от использования ресурсов. Поэтому целью управления расходами и себестоимостью продукции является обеспечение экономного использования ресурсов и максимизация отдачи от них.

Общая бухгалтерия решает проблемы формирования картины финансового положения организации, исчисления конечных результатов ее деятельности. Данные этого учета предназначены главным образом для управления финансовой и коммерческой деятельностью и для внешних потребителей.

Счета финансового учета служат для обобщения информации о наличии и движении основных средств, нематериальных активов, ценных бумаг и других финансовых вложений, производственных запасов, денежных средств, расчетов, капитала, финансовых результатов (счета финансового учета – материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты, расходы по обычной деятельности, остатки материальных ценностей и продажи).

Производственная бухгалтерия осуществляет формирование информационно-аналитической базы управления производственной деятельностью, калькулирование себестоимости продукции, работ, услуг.

Счета управленческого учета предназначены для обобщения информации о процессах формирования издержек производства и расходов на продажу, стоимости готовой продукции, а также о процессах ее реализации. Наиболее ценными в такой информации считаются данные об оборотах по счетам.

Одновременно выделение управленческого учета способствует сохранению коммерческой тайны об уровне затрат на производство, рентабельности отдельных видов продукции, их конкурентоспособности (счета управленческого учета – материалы, основное производство, вспомогательные производства, общепроизводственные расходы, результаты производственной деятельности, материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты, готовая продукция, продажи).

Технически организация может вести учет в рамках единой с финансовым учетом системы счетов или самостоятельной системы счетов [6, c. 312].

Каждое предприятие должно предусматривать использование разнообразной информации о деятельности предприятия в системе управления затратами и себестоимостью продукции:

1. При прогнозировании, оценки ожидаемой величины затрат и установлении показателей себестоимости продукции с целью выявления путей развития предприятия и ожидаемой прибыли и рентабельности на период более двух лет.

2. В процессе планирования, то есть обоснования величины затрат и себестоимости продукции на предстоящие один - два года с учетом организационного уровня производства и величины всех факторов, которые поддаются количественной оценки. Особое значение, при текущем планировании затрат и себестоимости продукции, имеет экономическое обоснование решений о производстве новых изделий и снятии с производства устаревших, об учете эффективности использования всех видов ресурсов, новой техники, организационно-технических мероприятий, внедрение новой технологии и т.д.

3. При нормировании, определении оптимального размера затрат материальных, трудовых и финансовых ресурсов при производстве запланированной к выпуску продукции.

4. В процессе улучшения учета фактических затрат, обоснования калькуляции себестоимости продукции.

5. При анализе затрат и себестоимости продукции путем сравнения фактических показателей с плановыми, в динамике, с предприятиями – конкурентами и расчете факторов, влияющих на эти изменения.

6. В процессе контроля и регулирования показателей по ходу хозяйственно-финансовой деятельности, выявлении резервов экономии затрат на производство и возможности по снижению величины и уровню себестоимости продукции (за счет совершенствования управления и организации производства, устранения имеющихся недостатков в деятельности предприятия и т.д.) [6, c. 322].

В целях обеспечения эффективного управления затратами и формированием себестоимости выпускаемой продукции промышленное предприятие должно добиваться осуществления следующих мероприятий (соблюдать следующие правила работы):

1. Увеличивать производство конкурентоспособной продукции за счет более низких расходов и, следовательно, цен.

2. Обеспечивать качественной и реальной информацией о себестоимости отдельных видов продукции и учитывать их позиции на рынке по сравнению с продуктами предприятий – конкурентов.

3. Использовать возможности гибкого ценообразования.

4. Представлять объективные данные для составления финансового плана и бюджета предприятия.

5. Иметь возможность оценивать деятельность каждого структурного подразделения с финансовой точки зрения.

6. Принимать обоснованные и эффективные решения.

Предприятие должно учитывать две составляющих в деле управления затратами – внутреннюю и внешнюю. Первая составляющая в основном влияет на величину производственной себестоимости, а внешняя – на себестоимость реализованной продукции [9, c. 304].

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна читывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

1. Комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.).

2. Мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства.

3. Мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации и др.).

4. Мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

5. Мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации; кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации [12, c. 165].

Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производство хотя и дают определенный эффект, но не решают проблемы в целом.

Управленческие решения, влияющие на величину затрат, принимаются на всех уровнях управления и во всех структурных подразделениях предприятия. Координация всей деятельности направлена на оптимизацию затрат. На предприятии эту задачу должна решать система контроллинга, в которой в зависимости от конкретных условий используются различные методы управления затратами:

1. В методе целевых затрат за основу берется ожидаемая цена (стоимость объекта), полученная в ходе разработки. Планируется величина скидок, величина налогов, а также желаемая прибыль, исходя из предполагаемого объема продаж. Целевая цена снижается на соответствующую величину и на основе этих данных получают целевые издержки (затраты, которые предприятие может себе позволить при определенном состоянии рынка).

2. Метод формирования затрат на основе отдельных процессов состоит в разбивке общих затрат на отдельные составляющие (по отдельным процессам или видам деятельности), которые оказывают существенное влияние на уровень совокупных затрат предприятия. Это позволяет увеличить «прозрачность» косвенных расходов, понять причину их возникновения, получить более точную калькуляцию.

3. Метод, учитывающий жизненный цикл продукции, заключается в систематическом сокращении затрат по всему жизненному циклу продукта, включая до- и после- производственные услуги. На стадию, предшествующую производству, приходится более 90% всех затрат по созданию новой продукции. Наибольший потенциал воздействия происходит на этапе конструирования и разработки продукта, причем на конечной стадии разработки заново может быть пересчитано менее 10% общей величины затрат. Использование метода, позволяет учитывать развитие событий (модернизацию продукта, дальнейшие снижение или рост объемов его выпуска, параллельное производство товара-заменителя и т.д.).

4. Управление затратами на качество продукции проводится в основном с целью определения важнейших задач по повышению качества данного продукта, когда снижение затрат приводит к незапланированным изменениям конструкции или технологии производства продукции.

5. Метод управления затратами в конкретной среде заключается в концентрации сил и средств на: применении материало- и энергосберегающих технологий, использование вторичных материальных и энергетических ресурсов и отходов, замене дорогостоящего сырья, материалов, топлива, энергии менее дорогими ресурсами, рационализации организации производства, повышение квалификации персонала и т.д.

6. Метод сравнения с лучшими показателями конкурентов базируется на постоянном сопоставлении затрат предприятия с аналогичными данными других предприятий – его конкурентов. Информация, необходимая предприятию при разработке конкурентных преимуществ, получается из анализа позиции на рынке в сравнении с позициями конкурентов. Основными подходами к формированию конкурентных преимуществ являются: экономия на затратах, уникальное продуктовое предложение, специализация предприятия, заключающаяся в обслуживании либо широкого круга потребителей, например всего целевого рынка, либо только центральных целевых его сегментов.

7. Метод стратегического управления затратами представляет собой анализ цепочки ценностей предприятия, стратегического позиционирования предприятия, факторов, определяющих затраты. Управление затратами различно в зависимости от выбранной предприятием стратегии.

Предприятие формирует стратегию собственного развития, которая, в свою очередь, определяет уровень неопределенности внешней среды, а последнее задает требования к глобальной системе управления затратами на предприятии. Возможно наличие несколько стратегий, которых может придерживаться предприятие, чтобы выиграть в конкурентной борьбе [14, c. 243-244].

Таким образом, исходя из материала изученного во втором параграфе, мы можем сделать вывод, что неотъемлемой частью в управлении затратами на любом предприятии является их планирование и анализ, на основе данных которых базируется вся система управления затратами. Исходя из этого рассмотрим, что представляют собой эти стадии управления затратами в третьем параграфе.

1.3 Планирование и анализ затрат на предприятии

При характеристике планирования английский ученый Акоф подчеркнул, что «план – это проект желаемого будущего и путей его эффективного достижения». Исходя из высказывания, можно заключить, что целью планирования затрат является определение возможностей наиболее эффективного расходования ресурсов (материальных, трудовых и денежных).

По срокам различают следующие виды планирования себестоимости продукции (работ, услуг):

1. перспективное (охватывает период более трех лет);

2. среднесрочное (от двух до трех лет);

3. краткосрочное или текущее (до одного года).

Целью перспективного планирования является управление будущими операциями, чтобы достичь желаемой цели в длительном периоде. А краткосрочное планирование, или составление сметы, должно отражать текущие условия и натуральные человеческие и финансовые ресурсы, которыми предприятие располагает на данный период [14, c. 212].

Планирование расходов связано с разработкой следующих бюджетов: продаж; коммерческих расходов; прямых затрат на материальные нужды; производственных накладных расходов; прямых затрат на оплату труда; управленческих расходов.

Важное значение в бюджетировании имеет разработка основных элементов операционного бюджета. Бюджет предприятия – денежные доходы и расходы, спланированные и расписанные на определенный период для достижения поставленной производственно-хозяйственной цели.

Суммирование всех видов расходов позволяет определить их совокупную величину по промышленному предприятию.

Планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от общеэкономических условий, масштабов предприятия и его деятельности, возможностей бухгалтерского и управленческого учета. Так, на предприятиях, производящих различную продукцию себестоимость планируется в виде определенного размера затрат на рубль товарной продукции в оптовых ценах, в то время как предприятием, вырабатывающим один вид продукции плановая себестоимость устанавливается в абсолютной сумме на единицу изделия [12, c. 213].

При учете затрат в разрезе постоянных и переменных расходов планируются переменные затраты. Планируемая сумма переменных затрат определяется как произведение удельных затрат на единицу продукции на планируемый объем выпуска продукции в натуральном выражении. Постоянные расходы принимаются в фактической величине.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты, исходя из потребностей производства с учетом использования факторов снижения себестоимости [16, c. 413].

Все промышленные предприятия независимо от их организационно-правовых форм и собственности должны осуществлять калькулирование себестоимости продукции.

Калькулирование себестоимости продукции способом суммирования затрат используется в машиностроении и других сложных сферах. В этом случае себестоимость единицы продукции определяется путем суммирования затрат по процессам технологического цикла или по отдельным частям изделия в разрезе калькуляционных статей и деления полученных сумм на фактическое количество выпущенной продукции. Наиболее часто этот метод используется при расчете фактической производственной себестоимости [29, c. 312].

Смета затрат на производство является важнейшим документом при планировании себестоимости. Текущая (годовая) смета затрат входит составной частью в бюджет предприятия. Большую часть сметы затрат составляют расходы, связанные с выпуском продукции. Смета позволяет выявить направление расходов, т.е. определить, какая их часть связана с выпуском готовой продукции, увеличением незавершенного производства, освоением новых изделий, оказанием услуг непромышленного характера. На основе сметы затрат на производство определяется прибыль от производства и реализации продукции, а также потребность в оборотных средствах.

Основной целью планирования себестоимости является определение оптимальной величины затрат на производство продукции при наиболее эффективном использовании всех видов ресурсов. Планированию себестоимости должен предшествовать анализ базисного уровня себестоимости с выявлением причин, вызывающих затраты, не обусловленные нормальной организацией производства. Таким образом, при планировании себестоимости решают следующие задачи:

1. Выявляются внутрифирменные резервы снижения затрат на производство.

2. Обосновывается плановая себестоимость единицы продукции и общая сумма затрат на производство.

3. Определяется размер снижения себестоимости в плановом периоде по сравнению с базисным (в процентах) [29, c. 315].

Следовательно исходным моментом в планировании себестоимости продукции является изыскание возможностей ее снижения и их обоснование, разработка сметы затрат на производство, а также определение уровня себестоимости отдельных видов продукции, т.е. составление плановых калькуляций.

Известно несколько методов планирования себестоимости. Первым методом является нормативно-балансовый метод (метод прямого счета). Он базируется на применении обоснованных норм и нормативов использования различных видов ресурсов. Сущность метода заключается в составлении балансов потребности и распределения по направлениям хозяйственной деятельности предприятия материальных, трудовых и денежных ресурсов для выполнения плана выпуска продукции.

Вторым методом планирования себестоимости является расчетно-аналитический (по факторный) метод. Он предусматривает обоснование влияния технико-экономических факторов на плановый объем затрат. Результаты расчетов влияния технико-экономических факторов на себестоимость продукции позволяют установить величину ее экономии или перерасхода в плановом периоде по сравнению с базисным.

Следует отметить, что суммы плановой себестоимости, рассчитанные с помощью нормативно-балансового и расчетно-аналитического методов, должны быть равны. Это связано с тем, что в расчет принимаются нормы, действующие в базисном периоде, с учетом их изменения в плановом периоде [10, c. 178].

Для достижения оптимальных финансовых результатов необходимо не только абсолютное планирование величины затрат, но и определение их в рациональной структуре.

Выбор наиболее подходящего для конкретных условий варианта формирования затрат предприятия является важнейшей задачей финансовой службы предприятия [12, c. 217].

Следующим элементом управления затратами является их анализ, следовательно перейдем к изучению анализа расходов на производство и реализацию продукции на предприятии.

Целью анализа расходов на производство отдельных видов и всей совокупности продукции является оценка их фактической величины за отдельный отчетный период по сравнению с их плановыми показателями и в динамике, выявление резервов экономии затрат и уменьшения себестоимости в расчете на единицу основного вида продукции и определение конкретных мер по использованию этих резервов в текущей деятельности и в перспективе.

В процессе анализа затрат на производство и себестоимости выпускаемой продукции промышленное предприятие:

1. Изучает величину совокупных затрат за отчетный период и темпы ее изменения по сравнению с плановыми данными, в динамике и с темпами изменения объема продаж продукции.

2. Оценивает структуру затрат, удельного веса каждой статьи в их совокупной величине и темпы изменения величины затрат по статьям по сравнению с плановыми данными и в динамике.

3. Сравнивает фактическую производственную и полную себестоимость по основным видам продукции и по их совокупности с плановыми показателями и в динамике, рассчитывает влияние основных факторов на отклонение указанных показателей.

4. Исследует постоянные и переменные затраты, устанавливает точки безубыточности по основным видам продукции и в целом по предприятию.

5. Изучает показатели вклада на покрытие запаса финансовой прочности и операционного рычага.

6. Оценивает себестоимость продукции по структурным подразделениям, сопоставляет прямые затраты с их плановой величиной в увязке с объемом выпуска продукции, а общепроизводственные и общехозяйственные затраты – с плановой сметой.

7. Определяет долю непроизводственных затрат и тенденций ее изменения по сравнению с данными прошлого периода.

8. Устанавливает обоснованность выбора базы распределения различных видов затрат (общепроизводственных, общехозяйственных и т.д.) [25, c. 229].

Рассмотрим сжато отдельные положения методики анализа затрат на производство и себестоимости выпускаемой продукции промышленного предприятия.

В процессе анализа изучают совокупные затраты на весь объем произведенной и реализованной продукции и их средний размер на 1 руб. продукции, их изменение по сравнению с планом и в динамике.

При анализе используются методы горизонтального и вертикального сравнения. В ходе горизонтального сравнения фактические данные по общей сумме затрат, а так же в разрезе отдельных составляющих сопоставляются с планируемыми показателями или данными предшествующих периодов. В ходе вертикального сравнения определяют удельный вес или долю каждой составляющей в общей сумме затрат и выявляют структурные изменения.

Каждое предприятие выполняет подробный анализ структуры затрат на производство. Прежде всего определяют удельный вес каждой статьи затрат за определенный период, оценивают темпы изменения ее величины для того, чтобы выявить затраты, которые могут стать значимыми в ближайшем будущем.

При рассмотрении структуры затрат предприятия следует оценивать каждую статью с точки зрения ее значимости и контролируемости.

Обобщение данных промышленных предприятий позволило установить, что важными контролируемыми статьями затрат являются материалы, зарплата, накладные расходы. Высокими темпами растут расходы на электроэнергию. К числу важнейших контролируемых расходов относят расходы на социальные нужды, которые для своего покрытия постоянно требуют наличия средств (эта статья существует только в условиях российской экономики). Причем покрывать эту статью предприятия должны независимо от того, есть ли у него чистая прибыль или нет [9, c. 314].

Особое внимание необходимо уделять анализу безубыточности производства. При этом анализе предприятие получает ответ на такие вопросы: какое воздействие на прибыль имели бы снижение цены реализации и продажа большого количества изделий, какой требуется объем продаж для покрытия дополнительных постоянных затрат в связи с предполагаемым расширением предприятия и др.

Цель анализа безубыточности – установить, что произойдет с финансовыми результатами, если определенный уровень производительности или объема производства изменится.

Анализ безубыточности основан на зависимости между доходами от продаж, расходами и прибылью в течении короткого периода, когда производство продукции предприятия ограничено уровнем имеющихся в настоящее время производственных мощностей [17, c. 116].

Важный обобщающий показатель себестоимости продукции – затраты на рубль товарной продукции, который удобен тем, что имеет свойство универсальности – может рассчитаться в любой отрасли производства и, кроме того, наглядно показывает прямую связь между себестоимостью и прибылью.

Исчисляется он относительно общей суммы затрат на производство и реализацию продукции в действующих ценах.

Анализ затрат на рубль товарной продукции начинают с использования методов сравнения. Сравнение фактических значений показателя с плановым позволяет дать оценку степени выполнения плана по снижению затрат на рубль товарной продукции. Сравнение фактических значений показателя с данными предыдущих периодов позволяет проследить его динамику, а также результативность мер по снижению себестоимости, принятых в предшествующем периоде.

Изменения показателя происходят под влиянием как объективных, так и субъективных, как внешних, так и внутренних факторов. К внешним относят: изменение спроса на продукцию, изменение цен на потребляемое сырье, изменение цены на продукцию и т.п. К внутренним: изменение качества продукции, изменение структуры и ассортимента выпуска, изменение уровня ресурсоемкости продукции и т.п. [22, c. 234]

Важным моментом является анализ поведения затрат и взаимосвязи объема производства (оборота), себестоимости и прибыли, потому что необходимым условием получения прибыли является уровень развития производства, обеспечивающий превышение выручки от реализации над затратами на производство и сбыт.

Степень реагирования издержек производства на изменение объема продукции может быть оценена с помощью коэффициента реагирования затрат, который выражается по формуле:

K = DS / DN,

K – коэффициент реагирования затрат на изменение объема производства;

DS – изменение затрат за период, %;

DN – изменение объема производства, %.

В зависимости от значения коэффициента реагирования выделяют типовые хозяйственные ситуации, которые перечислены в следующей таблице:

Таблица 1.1

Классификация характера затрат

| Значение коэффициента реагирования затрат | Характер затрат |

| К = 0 | Постоянные |

| 0 < К < 1 | Дигрессивные |

| К = 1 | Пропорциональные |

| К > 1 | Прогрессивные |

[22, c. 245]

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнить следующее условие: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Важным аспектом анализа постоянных расходов является деление их на полезные и бесполезные. Это деление связано со скачкообразным изменением большинства производственных ресурсов. Например, предприятие не может приобрести полстанка. В связи с этим затраты ресурсов растут не непрерывно, а скачкообразно, в соответствии с размером того или иного потребляемого ресурса. Таким образом, постоянные затраты можно представить как сумму полезных затрати бесполезных, не используемых в производственном процессе.

Деление затрат на постоянные и переменные, а постоянных – на полезные и бесполезные является одной из особенностей директ-костинга. Ценность такого разделения – в организации рационального управленческого учета и повышении качества оперативных данных о прибыли [2, стр.115].

Важным моментом при анализе затрат является анализ затрат на сырье и материалы, т.к. они являются прямыми и занимают значительный удельный вес в себестоимости промышленной продукции. Анализ так же начинают с использования способа сравнения. В процессе анализа прямых материальных затрат изучают соблюдение утвержденных норм расхода материальных ресурсов.

Экономия расхода материальных ресурсов по сравнению с планом создает реальные предпосылки для сверхпланового снижения себестоимости и дополнительного выпуска продукции. Снижение себестоимости при сохранении тех же цен на готовую продукцию ведет к увеличению прибыли предприятия и росту рентабельности, а, следовательно, создает реальные возможности работы предприятия на самофинансировании.

Сокращение затрат на производство единицы продукции является материальной основой для снижения цен на промышленную продукцию, которое приводит к снижению издержек производства в других отраслях, к уменьшению затрат на капитальные вложения и в то же время создает условия для снижения розничных цен на товары массового потребления. Сокращение затрат на производство и реализацию продукции приводит к ускорению оборачиваемости оборотных средств в промышленности [25, c. 332].

Прямые материальные затраты являются переменными, поэтому их величина зависит от объема продукции. Для выявления основных факторов, влияющих на общую сумму прямых материальных затрат, этот показатель представляют виде факторной модели, отражающей его зависимость от четырех факторов: объема производства продукции; структуры продукции; расхода сырья и материала в натуральном выражении на единицу продукции; средней цены за единицу материальных ресурсов. Сумма материальных затрат на отдельный вид продукции зависит от тех же факторов, кроме структуры продукции.

Организация имеет возможность выбирать учетную политику в частности построения учета затрат на производство. Новый план счетов предлагает использовать на выбор несколько схем учета затрат на производство. Выбор того или иного варианта зависит от целого ряда факторов, главным из которых считается специфика деятельности, организационное построение, технологическая структура, организация управления.

Во всех случаях при калькуляции широко используют два понятия – нормативные затраты и сметные затраты. Норма позволяет дать оценку затрат на единицу производства, а смета – на весь объем деятельности. Нормативный метод учета затрат на единицу продукции позволяет выполнить подробный анализ различий в фактической и плановой сметах и обеспечивает более эффективное управление затратами, в том числе и их планирование [4, стр.903].

В процессе планирования российские предприятия не оценивают эффект операционного рычага, коэффициент вклада на покрытие и не оценивают запас финансовой прочности. Если нет информации о переменных и постоянных расходах, нельзя оценить, насколько объем продаж близок к точке безубыточности, какое влияние оказывают колебания объема продаж на прибыль и убыток и насколько рискован бизнес с точки зрения повышения удельного веса постоянных затрат в сложившемся объеме продаж [4, стр.903].

На промышленных предприятиях используются различные методы исчисления себестоимости товарной и отдельных видов продукции: нормативный способ калькулирования, способ суммирования затрат, Директ-костинг («Directcosting»), Абзорпшен-костинг («Absorptioncosting»), способ исключения затрат на рабочую продукцию, способ прямого расчета, способ пропорционального распределения затрат и комбинированный способ калькулирования и др.

Директ-костинг представляет собой метод калькулирования себестоимости продукции, основанный на разделении всех затрат на постоянные и переменные, с отнесением постоянных на реализованную продукцию. Данный метод, независимо от учетной политики на предприятии, необходим в управленческом учете. Его содержание предусматривает: учет конкретных производственных затрат; отнесение постоянных расходов всей суммой на финансовый результат, а не разноска их по видам продукции; деление затрат на постоянные и переменные, что дает возможность проводить анализ безубыточности; использование более гибкого ценообразования, что позволяет увеличить конкурентоспособность продукции и уменьшает возможность «оседания» продукции на складе; возможность определение прибыли, которую приносит продажа каждой дополнительной единицы продукции, планирование цен и скидок на определенный объем продаж; оценку запасов готовой продукции на складе только по переменным затратам.

Приказ Минфина от 20 декабря 1994г. №167 «Учетная политика предприятия» разрешает списание общезаводских (общехозяйственных) затрат за период непосредственно на уменьшение выручки от реализации без распределения по видам продукции [4, стр.907].

Абзорпшен-костинг представляет собой метод калькулирования себестоимости продукции с распределением всех затрат между реализованной продукцией и остатками продукции на складе. Этот метод называют методом полного распределения или поглощения затрат. При использовании этого метода возможно регулировать величину отчетной прибыли, меняя график производства или базового объема производства, взятого для расчета коэффициента распределения постоянных общепроизводственных расходов.

Этот метод относительно часто применяется на российских предприятиях. При его использовании затраты в процессе расчета полной себестоимости (запасы готовой продукции также оцениваются по полной себестоимости) делят на прямые и косвенные.

Данный метод в зарубежных странах считают средством при помощи которого смешивают затраты по производству конкретного вида продукции и затраты самого предприятия. Если крупное предприятие сокращает объем продаж, то при калькулировании по данному методу себестоимость продукции становится выше [4, стр.908].

Наиболее широко на промышленных предприятиях по выпуску товаров народного потребления применяется нормативный способ. Калькулирование себестоимости по нормативным расходам может применяться там, где имеет место повторение операций при производстве. Если же нет повторения операций, то невозможно установить и нормы [4, стр.905].

В западных странах считают наиболее эффективным способом управления затратами их регулирование на стадии возникновения. Там устанавливают нормативы на материалы, труд и услуги, потребляемые в процессе осуществления производственных операций, а не нормативы затрат на готовую продукцию [4, стр.906].

Следует отметить тот факт, что традиционный вариант учета получил в новом плане счетов дальнейшее развитие. В системный учет введена специальная синтетическая позиция, позволяющая контролировать выпуск производства готовой продукции и формирование затрат на производство. Речь идет о счете 40 «Выпуск продукции (работ, услуг)». В этом счете можно дать обобщенную информацию о выпущенной продукции, а также выявить отклонения фактической производственной себестоимости этой продукции (работ, услуг) от нормированной (плановой) себестоимости. Использование этого счета не является обязательным. Он используется по мере необходимости. Основное условие включения его в схему – наличие и использование в практике нормативной себестоимости продукции (стандарт-класс, нормативный учет).

Указанный счет формирует информацию о выпущенной из производства продукции, сданных работах и оказанных услугах в двух оценках: по дебету – фактическая производственная себестоимость, по кредиту – нормативная (плановая) себестоимость. На 1-е число месяца сопоставлением дебетового и кредитового оборотов по счету «Выпуск продукции (работ, услуг)» выявляется отклонение фактической производственной себестоимости от нормативной (плановой). В результате такого сопоставления выявляется экономия (при превышении нормативной (плановой) себестоимости над фактической) или перерасход (превышение фактической себестоимости над нормативной (плановой)) [4, стр.909].

Особо следует указать то, что в реальной практике экономической деятельности западных, а теперь и российских предприятий, при проведении экономического анализа принимаются во внимание не только фактические денежные или материальные затраты, но и альтернативные затраты. Последние возникают из-за возможности выбора между теми или иными экономическими вариантами. Измерение альтернативных затрат необходимо также и для объектов, не являющихся товарами (досуг, экономическая безопасность и т.д.).

На конкурентом рынке товаров анализ альтернативных затрат необходим в целях перспективного стратегического анализа [3, стр.326].

Приведенные положения свидетельствуют, что предприятиям необходимо тщательно продумать, какие методы учета затрат нужно использовать.

Таким образом, рассмотрев теоретические и методологические основы управления затратами на предприятии, рассмотрим практику управления затратами предприятия на примере ОАО «Мельник» в 2006 – 2008 гг.

2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ ОАО «МЕЛЬНИК»

2.1 Краткая характеристика ОАО «Мельник»

ОАО «Мельник» г. Рубцовск является частью крупной Агропромышленной компании, выпускающей муку всех сортов, макароны, крупы, подсолнечное масло, комбикорма.

Полное наименование – Открытое акционерное общество «Мельник», сокращенное ОАО «Мельник».

Местонахождения – 658203, Алтайский край, г. Рубцовск, ул. Кондратюка, 4.

Общество основано с целью извлечения прибыли.

Основные виды деятельности ОАО «Мельник»:

- производство и реализация: муки, круп, комбикормов, хлеба, растительного масла, макарон, других товаров народного потребления;

- очистка, сушка, хранение и перевалка зерна и зернопродуктов;

- экспортно-импортные, товарообменные, маркетинговые и торгово-закупочные операции;

-внешнеэкономическая и инвестиционная деятельность на Территории России и других государств;

- сельскохозяйственная деятельность;

- оказание посреднических услуг;

- научно - исследовательские и проектно - конструкторские работы;

- ремонтные и строительные работы;

- профессиональное обучение и переобучение кадров.

Учредительным документом предприятия является Устав, утвержденный Общим собранием акционеров.

ОАО «Мельник» являясь юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество может создавать филиалы и открывать представительства на территории РФ и за рубежом. Общество имеет круглую печать, расчетный и иные счета в рублях и иностранной валюте.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам государства и своих акционеров, если иное не предусмотрено законом или договором. Акционеры отвечают по обязательствам Общества в пределах стоимости принадлежащих им акций.

Уставный капитал ОАО «Мельник» составляет 29 тыс. руб., разделен на обыкновенные акции, номинальной стоимостью 1000 руб. каждая. Акции выпущены в безналичной форме, в виде записей на счетах.

Имущество ОАО «Мельник» составляют основные фонды и оборотные средства, также иное имущество, стоимость которого отражается на его самостоятельном балансе. Источником имущества общества являются собственные и привлеченные заемные средства: к собственным средствам относятся уставный капитал; фонды, создаваемые обществом из чистой прибыли, в т. ч. резервный фонд; средства, полученные в оплату работ, услуг и иной деятельности, не запрещенной Законом. К заемным средствам относятся кредиты банков и других организаций, а также кредиторская задолженность.

ОАО «Мельник» основан 19 декабря 1932 г. В настоящее время ОАО «Мельник» - одно из ведущих предприятий в России по производству хлебопекарной и макаронной муки, макаронных и хлебобулочных изделий, круп, растительного масла и комбикормов. ОАО «Мельник» - это высокотехнологичное производство, на 75% укомплектованное импортным оборудованием. На предприятии завершена диверсификация производства с глубокой переработкой полученной муки и крупки в хлебобулочные и макаронные изделия.

Продукция ОАО «Мельник» многократно была удостоена наград. В 2008 г.: Конкурс Американо-Российского Делового Союза ARBU «Fancy Food - For best healthy and quality product» (мука хлебопекарная высший сорт); Конкурс Американо-Российского Делового Союза ARBU «Fancy Food - For best healthy and quality product» (масло подсолнечное нерафинированное); Конкурс Американо-Российского Делового Союза ARBU «Fancy Food - For best healthy and quality product» (макароны группы "В"); Конкурс «Экологически чистая (натуральная) и безопасная продукция»(макароны группы "В", мука хлебопекарная высший сорт, масло подсолнечное нерафинированное); Диплом 1 степени в номинации «Алтайская Нива» ХIV международной агропромышленной выставки «Алтайская Нива – 2008» за высокое качество масла подсолнечного высшего сорта нерафинированного. Диплом 1 степени в номинации «Продукция зернопереработки» за производство макаронных изделий высшего сорта группы В стабильно высокого качества в номинации «Продукция зернопереработки».

Основными поставщиками сырья являются СПК и КФХ Алтайского края. Основными направлениями сбыта продукции являются: Алтайский край, Дальний Восток, Урал, Европейская часть России, а также часть продукции направляется на экспорт.

Основные фирмы конкуренты: «Алейскзернопродукт», «Пава», «Грана», «Алмак», «Гранмулино».

Осуществление функций организации неразрывно связано с формированием организационной структуры предприятия, которая должна обеспечивать согласованность действий всех сотрудников предприятия при достижении намеченных целей.

Тип организационной структуры управления ОАО «Мельник» - линейно-функциональная (Приложение 1).

Она предусматривает такое разделение управленческого труда, при котором линейные руководители осуществляют непосредственное руководство, а функциональные подразделения, подчиненные линейному руководителю, занимаются консультированием, подготовкой решений, программ и планов в рамках своих функциональных направлений.

Преимуществами такого типа управления является высокая компетентность специалистов, отвечающих за осуществление конкретных функций, а также освобождение линейных управляющих от решения многих специальных вопросов и расширения их возможностей по оперативному управлению.

Одним из главных достоинств линейно-функциональной структуры управления является полное соблюдение принципа единоначалия. Недостатками данной структуры управления является то, что с ростом размеров организации приходится все время увеличивать масштаб управления, затрудняется горизонтальное согласование, с трудом реагирует на изменение.

Кроме того, при разработке организационной структуры управления необходимо обеспечить эффективное распределение функций управления по подразделениям.

Большое значение в деятельности имеет правильность определения методов управления, при помощи которых обеспечивается четкая организация процесса управления и всей производственно-экономической деятельности предприятия. В ОАО «Мельник» комплексно применяются все три метода управления: административные, экономические и социально психологические.

Административные методы управления. Формой их выражения на предприятии является: устав общества, приказы, распоряжения, директивы вышестоящего органа, должностные инструкции, которые носят обязательный характер. Они основаны на четком определении прав, обязанностей и ответственности руководителя и подчиненных.

Экономические методы управления. Экономические методы представляют собой экономические рычаги, стимулы и инструменты, с помощью которых осуществляется воздействие на экономическую сферу деятельности предприятия. К ним относятся коммерческий (хозяйственный) расчет, материальное стимулирование работников, ценовая и финансовая политика предприятия.

Социально-психологические. Установление норм морали и этики поведения в трудовом коллективе. Они принимают конкретное выражение в правилах внутреннего распорядка, мерах наказания и поощрения, правилах производственного этикета.

В деятельности предприятия принимают участие руководители, специалисты и рабочие, исходя из этого, проведем анализ численности ОАО «Мельник» в 2006 – 2008 гг. Результаты анализа представлены в таблице 2.1.

Таблица 2.1

Анализ численности ОАО «Мельник» в 2006-2008 гг.

| Показатель | Абсолютное значение, чел | Отклонение, чел. | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 07-06 | 08-07 | 07/06 | 08/07 | |

| Руководители | 45 | 47 | 53 | 2 | 6 | 104,44 | 112,77 |

| Специалисты | 123 | 112 | 128 | -11 | 16 | 91,06 | 114,29 |

| Рабочие | 281 | 287 | 329 | 6 | 42 | 102,14 | 114,63 |

| Итого | 449 | 446 | 510 | -3 | 64 | 99,33 | 114,35 |

Анализ численности персонала дополним данными о среднем уровне заработной платы.

Таблица 2.2

Динамика оплаты труда ОАО «Мельник» в 2006 – 2008 гг.

| Показатель | Абсолютное значение, чел | Отклонение, чел. | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 07-06 | 08-07 | 07/06 | 08/07 | |

| Среднемесячная заработная плата | 6500 | 9300 | 10900 | 2800 | 1600 | 143,1 | 117,2 |

Таким образом, из данных таблицы 2.1 и таблице 2.2 наглядно видно, что к 2008 г. увеличилась численность персонала на 64 человека и ее темп роста составил 114,35 %, уровень оплаты так же повысился в 2007 г. на 43,1% в 2008 г. на 17,2%.

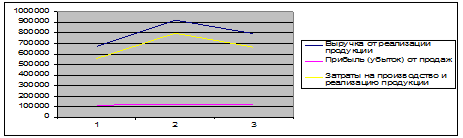

Эффективность деятельности предприятия отражает в первую очередь динамика реализованной продукции. Анализ динамики и структуры реализации продукции представим в таблице 2.3.

Таблица 2.3

Анализ структуры и динамики реализованной продукции ОАО «Мельник» в 2006 – 2008 гг.

| Показатель | 2006 | 2007 | 2008 | Темп роста, % | ||||

| Абсо-лютное значение, тыс. руб. | Удельный вес, % | Абсо-лютное значение, тыс. руб. | Удельный вес, % | Абсо-лютное значение, тыс. руб. | Удельный вес, % | 07/06 | 08/07 | |

| Мука | 543163,63 | 80,66 | 683671,38 | 74,20 | 653394,71 | 82,44 | 125,87 | 95,57 |

| Крупа | 22760,89 | 3,38 | 27273,14 | 2,96 | 13869,98 | 1,75 | 119,82 | 50,86 |

| Комбикорма | 99865,07 | 14,83 | 153872,13 | 16,70 | 102003,76 | 12,87 | 154,08 | 66,29 |

| Макароны | 3232,32 | 0,48 | 51045,01 | 5,54 | 17674,31 | 2,23 | 1579,3 | 34,62 |

| Хлеб | 3232,32 | 0,48 | 3777,70 | 0,41 | 3170,28 | 0,40 | 116,87 | 83,92 |

| Масло | 1077,44 | 0,16 | 1750,64 | 0,19 | 2456,97 | 0,31 | 162,48 | 140,35 |

| Итого | 673399,00 | 100,00 | 921390,00 | 100,00 | 792570,00 | 100,00 | 136,83 | 86,02 |

По результатам анализа реализации продукции, представленном в таблице 2.3, можно сказать о том, что на протяжении всего исследуемого периода наибольший удельный вес в структуре производимой продукции занимает мука и комбикорма. Объемы реализации продукции имеют тенденцию к увеличению, о чем говорит темп роста, который составил в 2007 г. 136,83%, а в 2008 г. он несколько снизился. Таким образом, темп роста замедлился, во многом это связано с экономическим кризисом, который коснулся практически всех сфер производства. Несмотря на это можно говорить о том, что ОАО «Мельник» имеет положительную тенденцию развития и устойчивое положение на рынке.

Степень эффективности использования основных средств ОАО «Мельник» в анализируемом периоде представлена в таблице 2.4.

Таблица 2.4

Коэффициенты эффективности использования основных средств ОАО «Мельник» в 2006 – 2008 гг.

| Показатели | Абсолютное значение | Изменение в абсолютном выражении | |||

| 2006 г. | 2007 г. | 2008 г. | 2007-2006 | 2008-2007 | |

| Основные средства, тыс. руб. | 96013 | 267761 | 304 202 | 171748 | 36441 |

| Выручка от реализации продукции | 673399 | 921390 | 792570 | 136,83 | 86,02 |

| Фондоотдача, руб. | 7,01 | 3,44 | 2,61 | -3,57 | -0,83 |

| Фондоемкость, руб. | 0,143 | 0,291 | 0,384 | 0,002 | 0,093 |

| Фондорентабельность, руб. | 0,9 | 0,39 | 0,39 | -0,51 | 0 |

Таким образом, по данным таблицы 2.4 можно сказать о том, что величина основных средств увеличивается с каждым годом. Тем не менее, снижение фондоотдачи свидетельствует о низкой эффективности использования их на предприятии. Фондоотдача снизилась в 2007 г. на 3,57 по сравнению с 2006 г., в 2008 г. снижение данного показателя составило 0,83 руб.

В период кризиса особое значение приобретает оценка финансовой устойчивости предприятия. Финансовую устойчивость предприятия отражают абсолютные и относительные показатели. Результаты анализа представлены соответственно в таблице 2.5 и таблице 2.6.

Таблица 2.5

Абсолютные показатели финансовой устойчивости ОАО «Мельник»

в 2006 – 2008 гг.

| Показатели | 2006 | 2007 | 2008 |

| Общая величина запасов и затрат | 166961 | 148396 | 87453 |

| Показатели наличия источников формирования запасов и затрат | |||

| 1.Наличие собственных оборотных средств | 220027 | 263474 | 338069 |

| 2.Наличие собственных и долгосрочных заемных источников формирования запасов и затрат | 224 527 | 267 974 | 353 269 |

| 3. Общая величина основных источников формирования запасов и затрат | 224 527 | 267 974 | 353 269 |

| Показатели обеспеченности запасов и затрат источниками формирования | |||

| 1. Излишек или недостаток СОС | -53 066 | -115 078 | -250 616 |

| 2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат | -57 566 | -119 578 | -265 816 |

| 3. Излишек или недостаток общей величины основных источников формирования запасов и затрат | -57 566 | -119 578 | -265 816 |

Таким образом, проанализировав абсолютные показатели финансовой устойчивости, можно говорить о том, что ситуация на предприятии к 2008 г. значительно ухудшилась, т.к. все три года ОАО «Мельник» имело недостаток источников финансирования, который увеличивался с каждым годом.

Таблица 2.6

Коэффициенты финансовой устойчивости ОАО «Мельник» в 2006-2008 гг.

| Показатели | Норматив | 2006 г. | 2007 г. | 2008 г. | Изменения | |

| 2007-2006 | 2008-2007 | |||||

| Коэффициент обеспеченности собственными источниками финансирования | >0.5 | 1,03 | 1,64 | 1,75 | +0,61 | +0,11 |

| Коэффициент финансовой независимости | >0,4 | 0,77 | 0,89 | 0,95 | +0,12 | +0,06 |

| Коэффициент Финансовой устойчивости | >0,6 | 0,78 | 0,9 | 0,97 | +0,12 | +0,07 |

В таблице 2.6 наглядно представлено, что все коэффициенты финансовой устойчивости соответствуют нормативным значениям в период 2006 – 2008 гг.

Коэффициент обеспеченности собственными источниками финансирования увеличился в 2007 г. на 0,61, в 2008 г. – 0,11, что рассматривается как положительный показатель финансовой устойчивости.

Таблица 2.7

Показатели оценки ликвидности баланса ОАО «Мельник» в 2006-2008 гг.

| Показатели | Норматив | 2006 г. | 2007 г. | 2008 г. | Изменение | |

| 2007-2006 | 2008-2007 | |||||

| Коэффициент абсолютной ликвидности | 0,1-0,7 | 0,4 | 1,02 | 7,21 | +0,62 | +6,19 |

| Коэффициент быстрой ликвидности | >1 | 1,64 | 2,96 | 12,71 | +1,32 | +9,75 |

| Коэффициент текущей ликвидности | 1,5-2 | 3,49 | 5,4 | 16,56 | +1,91 | +11,16 |

Можно сказать о том, что предприятие способно покрывать свои обязательства, т.к. коэффициенты ликвидности баланса соответствуют нормативным значениям.

В деятельности любого предприятия огромное значение занимают затраты. Деятельность финансового менеджера должна быть напрямую направлена на оптимизацию их величины и максимально возможное снижение, которое бы не повредило качеству выпускаемой продукции. Управление затратами на предприятии осуществляется комплексно различными отделами, следовательно, целесообразно рассмотреть практику управления затратами ОАО «Мельник».

2.2 Анализ практики управления затратами ОАО «Мельник»

Управление затратами ОАО «Мельник» представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение.

Анализ практики управления затратами ОАО «Мельник» целесообразно начать с рассмотрения органов управления обществом. Итак, органами управления общества являются:

- общее собрание акционеров;

- совет директоров;

- единоличный исполнительный орган (генеральный директор);

Высшим органом управления ОАО «Мельник» является Общее собрание акционеров. Общее руководство предприятием осуществляет Совет директоров общества. Генеральный директор избирается Советом директоров общества сроком от 1 до 5 лет. Генеральный директор является единоличным исполнительным органом общества. У генерального директора в подчинении находятся: директор по производству и развитию, коммерческий директор, главный инженер, начальник отдела кадров, главный бухгалтер, начальник ПЭО, юрист все вместе они осуществляют общее руководство предприятием.

Непосредственное участие в управлении затратами предприятия принимают:

- генеральный директор ОАО «Мельник»;

-планово-экономический отдел;

-главный бухгалтер.

Управление затратами ОАО «Мельник» реализуется в следующих присущих финансовому менеджменту функциях:

- финансовый анализ;

- планирование;

- оперативное регулирование;

- учет;

- контроль за их состоянием.

Рассмотрим более подробно как осуществляется на предприятии каждая из перечисленных выше функций финансового менеджмента.

Как в целом экономический анализ, так и анализ затрат на производство и реализацию продукции представляет собой объективно необходимый элемент управления производством, в том числе затратами. Они являются этапом управленческой деятельности. С помощью экономического анализа познается сущность хозяйственных процессов, осуществляется оценка хозяйственных ситуаций, выявляются резервы производства, и таким образом, обосновываются решения для планирования и управления.

Анализ затрат на производство и реализацию продукции в ОАО «Мельник» осуществляется планово-экономическим отделом по следующим основным этапам.

Анализ сметы затрат. Для принятия оптимальных решений по оперативному управлению производством и сбытом продукции, обеспечения контроля за затратами на производство и реализацию продукции и снижения издержек как важнейшего фактора роста прибыли от продаж планово-экономический отдел ОАО «Мельник» осуществляет систематическое сопоставление данных фактических затрат на производство со сметными и с данными за период, предшествующий отчетному. На динамику затрат на производство оказывают влияние два фактора: структурные изменения в ассортименте выпускаемой продукции и изменения объема выпуска.

Анализ себестоимости единицы продукции. Анализ фактически достигнутых результатов проводится сравнением фактической калькуляции с нормативной (сметной).

Анализ затрат на рубль выпускаемой продукции. При анализе затрат на рубль товарной продукции главный экономист исследуемого предприятия учитывает влияние четырех основных факторов: изменение структуры выпущенной продукции; изменение уровня затрат на производство отдельных изделий; изменение цен и тарифов на потребленные материальные ресурсы; изменение оптовых цен на продукцию.

Планирование является важнейшей функцией управления затратами. Планирование себестоимости в ОАО «Мельник» осуществляется в целях: подготовки исходной информации для планирования прибыли и рентабельности - основных показателей эффективности производства, обеспечения необходимых условий для осуществления хозрасчетных взаимоотношений между подразделениями предприятия, установление оптовых и розничных цен на производимую продукцию на уровне, обеспечивающим безубыточную работу, выработки и принятия оптимальных управленческих решений в области финансовой (технической, организационной) политики, выявление нормальной величины текущих затрат при определенных (заданных или выбранных) условиях производства.

Планирование в ОАО «Мельник» осуществляется планово-экономическим отделом путем разработки перспективных (на ряд лет) и текущих (годовых) планов.

Перспективный план на исследуемом предприятии представляет собой производственную программу деятельности с подразделением по кварталам и содержит следующие основные разделы: сведения о предприятии; бюджет предприятия на планируемый период; показатели деятельности предприятия на планируемый период: показатели экономической эффективности деятельности предприятия, дополнительные показатели деятельности и прогноз экономической эффективности деятельности на два года.

В основе разработки годовых смет (бюджетов) ОАО «Мельник» лежит нормативный метод. План производственно-финансовой деятельности исследуемого предприятия составляется на основе планового показателя, который является элементом учетной и финансовой политики - это: изменения затрат на рубль товарной продукции; изменение себестоимости отдельных видов продукции; сумма затрат на производство и реализацию продукции. Годовой план составляется с подразделением по кварталам. Планирование себестоимости в разрезе отдельных месяцев осуществляется вследствие серьезного влияния фактора сезонности производства и сбыта.

Планирование себестоимости предшествует тщательный и всесторонний анализ, в ходе которого устанавливается влияние на себестоимость продукции основных технико-экономических факторов в базисном периоде. Информацию о фактических затратах планово-экономический отдел получает от главного бухгалтера из сметы затрат и отчетной калькуляции базисного периода.

Особое внимание уделяется на величине и причинам возникновения затрат, обусловленных неправильной организацией производственного процесса: сверхнормативного расхода сырья, материалов, энергии; доплат рабочим за сверхурочные работы; потерь от простоев оборудования; излишних расходов, вызванных нерациональными хозяйственными связями по поставкам сырья и материалов; нарушениями технологической и трудовой дисциплины. Одновременно выявляется внутрипроизводственные резервы в области организации производства и труда, внедрение новой техники и технологии с оценкой их экономической эффективности.

В ОАО «Мельник» расчет плана ведется в калькуляционном и поэлементном разрезе одновременно и осуществляется в следующем порядке: Сводный бюджет затрат на производство получается как сумма всех прямых затрат, смет (бюджетов) комплексных затрат и смет (бюджетов) затрат по всем отделениям, причем суммирование производится отдельно по каждому экономическому элементу и из всех расходов и смет включаются выделенные в отдельную строку услуги других производств.

Планирование калькуляции себестоимости единицы продукции получается на основе расчета плановой величины прямых расходов на единицу продукции; распределения по изделиям косвенных расходов, отраженных в соответствующих бюджетах (сметах). Планирование себестоимости товарной продукции определяется на основе плановых калькуляций и плана выпуска продукции. Для увязки двух разделов плана по себестоимости - бюджетного (сметного) и калькуляционного разрабатывается сводный бюджет затрат на производство путем объединения единой таблицы смет (бюджетов) затрат по отделениям, смет (бюджетов) комплексных расходов и годовых (квартальных) сумм прямых затрат. Калькуляция себестоимости единицы продукции, плановая себестоимость товарной продукции, а также план выпуска и продажи продукции в натуральном выражении и средние цены продаж на нее выступают в качестве исходных данных для расчета остальных показателей плана по себестоимости: себестоимость реализованной продукции, затраты на один рубль товарной продукции.

Учет объема производства и производственных затрат - важнейший участок в системе управления себестоимостью, оказывающий прямое влияние на непрерывное повышение технического уровня производства и его эффективность.

Снижение себестоимости продукции имеет большое значение для предприятия, так как является одним из решающих источников увеличения накоплений для целей расширения производства и повышения благосостояния персонала. Отсюда вытекает значимость роли, которая принадлежит бухгалтерскому учету и калькулированию себестоимости продукции в процессе управления затратами предприятия.