| Похожие рефераты | Скачать .docx |

Дипломная работа: Технико–экономическое обоснование создания нового предприятия

Федеральное агентство по образованию и Российской Федерации

ГОУ ВПО «Уральский государственный технический университет - УПИ»

Курсовая работа

на тему: Технико–экономическое обоснование создания нового предприятия

Преподаватель: Моисеев О..Я.

Студент: Горбунова Т.А.

Групп ЭУ-34111

Екатеринбург 2007

Содержание

Введение

Глава 1. Характеристика объекта исследования и рынка

1.1. Описание продукции

1.2. Маркетинговый план

1.3. Описание предприятия

1.4. Описание отрасли

1.5. Условия и порядок государственной регистрации

1.6. Организационный план предприятия

Глава 2. Формирование финансового результата деятельности

создаваемого предприятия

2.1. Общая схема формирования финансового результата

деятельности ООО «Юком» для плательщиков НДС19

2.2. Схема формирования финансового результата деятельности

ООО «Юком», применяющего общую систему налогообложения

для неплательщиков НДС

2.3. Схема формирования финансового результата деятельности

ООО «Юком», применяющего общую систему налогообложения

с использованием ускоренной амортизацией для непл-ка НДС.23

2.4. Упрощенная система налогообложения

2.4.1. Схема формирования финансового результата деятельности

ООО «Юком», применяющего упрощенную систему

налогообложения при уплате единого налога с дохода

2.4.2 Схема формирования финансового результата деятельности

ООО «Юком», применяющего упрощенную систему

налогообложения при уплате единого налога с дохода,

у уменьшенные на величину расходов

2.5. Схема формирования финансового результата деятельности

ООО «Юком», являющегося плательщиком единого налога

на вмененный доход

2.6. Общая схема формирования финансового результата

деятельности ИП «Юком» для плательщиков НДС

2.7. Общая схема формирования финансового результата

деятельности ИП «Юком» для неплательщиков НДС

2.8. Схема формирования финансового результата деятельности

ИП «Юком», применяющего упрощенную систему

налогообложения при уплате единого налога с дохода

2.9. Схема формирования финансового результата деятельности

ИП «Юком», применяющего упрощенную систему

налогообложения при уплате единого налога с

дохода, уменьшенные на величину расходов

2.10. Схема формирования финансового результата деятельности

ИП «Юком», являющегося плательщиком ЕНВД

2.11. Сравнительный анализ эффективности использования

схем налогообложения

Глава 3. Организационно-технические мероприятия, направленные

на повышение экономической эффективности предприятия

3.1. Организационные мероприятия

3.1.1. Варианты экономии на налогах

3.1.1.1. Экономия на платежах по налогу на прибыль,

единому социальному налогу и налогу на доходы физических

лиц с помощью задержки выплаты работникам заработной платы

3.1.1.2. Экономия на платежах по ЕСН при одновременном

снижении налогооблагаемой прибыли

3.1.1.3. Экономия на налогах при оплате расходов на

питание работников

3.1.1.4. Экономия на платежах по ЕСН за счет применения

договоров о предоставлении персонала

3.1.1.5. ЕСН и суммы денежной компенсации за

неиспользованный отпуск

3.1.1.6. ЕСН и затраты на выплату вознаграждения членам

совета директоров

3.1.1.7. Экономия на платежах по НДС путем отсрочки их уплаты

3.1.1.8. Экономия на платежах по НДФЛ

3.1.2. Реорганизация юридического лица

3.2. Технические мероприятия

Заключение

Приложение

Список использованной литературы

Введение

В настоящее время бурное развитие наблюдается на рынке капитального строительства и ремонта. В данной отрасли присутствует большое количество больших и маленьких компаний, которые предлагают широкий спектр строительных и ремонтных услуг. Не смотря на это, все компании имеют высокий спрос на свои работы и ведут активную деятельность. Поэтому новая компания, предлагающая качественные и доступные услуги, может занять свою нишу на развивающемся строительном рынке и стать успешной.

Актуальность: высокие темпы развития и роста демонстрирует рынок строительства. С 2006 г. в Уральском федеральном округе сохраняются опережающие, в сравнении со среднероссийскими, темпы ввода в строй новых объектов.

В условиях рыночных отношений предприятия и организации остро нуждаются в совершенствовании форм и методов работы. Для решения вопросов, связанных с обоснованием перспектив развития предприятий и организаций, возможности получения банковских кредитов, осуществления структурной перестройки производства, создания условий для организации более эффективной и рентабельной работы необходимо разработать бизнес – план. Именно бизнес-план является основным документом в партнерских отношениях с позиции выгодности и стабильности сотрудничества.

Цель: научиться составлять технико-экономическое обоснование создания нового предприятия, что позволит проанализировать основные показатели экономической эффективности работы предприятия, установить жизнеспособность идеи проекта, определить степень возможных рисков его реализации и заранее принять меры по их минимизации, обеспечить существенную экономию сил, времени и средств, выявить возможность перепроектирования деловых процессов для оптимизации деятельности компании и оптимизации своего бизнеса.

Для осуществления данной цели необходимо решить следующие задачи :

1. Анализ организационной структуры проекта.

2. Расчет показателей эффективности проекта для его участников;

3. Финансовый анализ предприятия, претендующего на реализацию проекта;

Все это даст возможность свободно ориентироваться в общих закономерностях бизнес планирования, а так же самостоятельно составлять и внедрять бизнес-планы.

Глава 1. Характеристика объекта исследования

1.1. Описание продукции (услуги)

Предприятие ООО «Юком» осуществляет следующие виды деятельности:

- Строительно-монтажные работы, а именно: земляные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по защите конструкций, отделочные работы, осуществление функции генерального подрядчика.

- Производство отдельных видов строительных материалов и изделий, а именно: керамических материалов, стеновых материалов, деревянных строительных конструкций и изделий.

- Инжиниринговые услуги, а именно посреднические работы и услуги в строительстве, проектный, технологический и строительный инжиниринг.

- Производство мебели.

1.2. Маркетинговый план

Маркетинг – план направлен на анализ рынка общестроительных и строительно-монтажных работ;

В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке; необходимо показать затраты в связи с выходом на рынок и возможные риски. План сбыта должен отражать стратегию продаж компании в различные временные периоды. Зачастую исследование рынка может быть связано с основными расходами на подготовку бизнес-плана, но полученные данные могут определять его ценность. Необходимая информация по этому разделу:

1. Характеристика рынка:

- размеры рынка (регион, РФ, СНГ, мировой рынок);

- уровень и тенденции развития рынка;

- динамика цен на рынке за последние 5 лет;

- специфические особенности рынка, например, трудности доступа к операциям на рынке;

- независимые прогнозы относительно развития рынка в будущем;

- предполагаемая доля рынка, которую займет продукция предприятия;

- планы относительно зарубежных рынков; экспортный потенциал;

- особые цели на рынке.

2. Характеристика потребителей продукции:

- тип потребителя (покупатели, производители, единичные самостоятельные потребители и т.п.);

- их географическое расположение;

- их мнение о продукции.

3. Стратегия продвижения продукции на рынок:

- система распределения (продаж) в настоящее время и в перспективе;

- реклама;

- стимулирование сбыта;

- сервисное и гарантийное обслуживание;

- связи с общественностью.

4. Характеристика конкурентов:

- перечень предприятий - основных конкурентов;

- их сильные и слабые стороны;

- их финансовое положение;

- уровень технологии;

- удельный вес в обороте рынка;

- используемые конкурентами стратегии маркетинга;

- возможная реакция конкурентов.

5. Финансовые условия и логистика:

- методы ценообразования и установления гарантийного срока;

- цена продукции;

- схема реализации продукции (с авансом, в кредит, на экспорт);

- размеры скидок;

- время на сбыт;

- уровень запасов;

- процент потерь;

- условия оплаты (по факту, с предоплатой, в кредит);

- время задержки платежа;

- оптимальные размеры заказов и формы оплаты;

- условия приобретения сырья, материалов и комплектующих;

- уровень запасов;

- производственная кооперация.

6. Организация сбыта:

- организационная структура сбытового пордразделения;

- фирмы, привлекаемых к реализации продукта;

- обоснование торгово-сбытовых издержек, а также объема инвестиций, связанных с реализацией продукции;

- программа по организации рекламы и примерный объем затрат.

1.3. Описание предприятия

Строительная организация ООО «Юком». Основным видом деятельности предприятия являются строительство зданий и сооружений I и II уровней отвесности: общестроительные и строительно-монтажные работы при возведении несущих и ограждающих конструкций (зданий и сооружений высотой до 15 м). ООО «Юком» имеет лицензию на следующие виды работ: земляные работы, каменные работы, устройство бетонных и железобетонных конструкций, монтаж деревянных конструкций, монтаж легких ограждающих конструкций, изоляционные работы, кровельные работы, отделочные работы, устройство полов.

Общество создается в целях полного и качественного удовлетворения потребностей населения в работах, услугах и товарах, производимых им, а также получения прибыли.

Основной вид деятельности.

Предприятия является обществом с ограниченной ответственностью, созданного на основании устава с целью ведения работ и оказания услуг организациям и гражданам. Учредители: физические лица – 100 процентов.

Основная (уставная) деятельность включает в себя:

1. Строительно-монтажные работы, а именно: земельные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по защите конструкций, отделочные работы, осуществление функции генерального подрядчика.

2. Производство отдельных видов строительных материалов, деревянных строительных конструкций и изделий.

3. Инжиниринговые услуги, а именно посреднические работы и услуги в строительстве, проектный, технологический и строительный инжиниринг.

4. Производство мебели

Все работы ведутся собственными силами.

Выручка от реализации продукции, работ, услуг за 2006 год организации аналога составляет 5300340,52 руб.

В своей деятельности организация руководствуется законодательными и иными правовыми актами, регулирующими хозяйственные отношения, а также нормативными документами соответствующих органов власти , учредительными документами. Отдельные вопросы, учитывающие специфику строительной деятельности (порядок производства работ, сметное ценообразование, заключение договоров на строительство, взаимоотношения между участниками инвестиционного цикла, калькулирование затрат на производство работ и бухгалтерского учета строительных работ, налогообложение), освещены в документах как общеотраслевого, так и отраслевого характера.

К документам общеотраслевого характера относятся положения по бухгалтерскому учету Минфина России, постановления по вопросам оплаты труда и другие. К отраслевым документам относятся выпускаемые Госстроем России строительные нормы, правила и расценки сметной стоимости строительства и заключение договоров подряда, сборники нормативных показателей расхода материалов на основные виды строительных и монтажных работ и т.д.

ООО «Юком» является предприятием малого бизнеса со среднесрочной численностью 15 человек. При необходимости по договорам подряда принимаются рабочие строительных специальностей. Между фирмой и работником заключается договор на выполнение работы.

Исследования по данному предприятию аналогу произведены за 2006 год, расчеты произведены с учетом законодательства.

1.4. Описание отрасли

Высокие темпы роста демонстрирует жилищное строительство. В январе-ноябре 2006 г. в Уральском федеральном округе введено 2820,9 тыс.кв.м. жилья, что на 33,3% больше, чем год назад. С 2006 г. в Уральском федеральном округе сохраняются опережающие, в сравнении со среднероссийскими, темпы ввода в строй жилых домов. Наблюдается тенденция к росту числа построенных жилых помещений за счет строительства квартир более доступной площади, что подтверждается опережающими темпами роста числа построенных квартир (139,2% к 11 месяцам 2005 г.) по сравнению с ростом общей площади построенного жилья за тот год

Рост жилищного строительства в РФ в 2006 году, по данным Росстата, составил 15,2%. В прошлом году было построено 50,2 млн квадратных метров жилья, сообщила Федеральная служба государственной статистики.

В 2006 году организациями всех форм собственности построено 604,7 тыс. новых квартир, в том числе в декабре - 222,4 тыс. квартир.

В целом объем работ, выполненных по виду деятельности "строительство", в 2006 году составил 2 трлн 246,8 млрд рублей, или 115,7% к уровню 2005 года, в декабре - 294,1 млрд рублей и 125,7% к уровню соответствующего периода 2005 года.

1.5.Условия и порядок государственной регистрации

Регистрировать фирму – дело хлопотное. Поэтому желающие это сделать чаще всего обращаются в специализированные компании, где цена вопроса порой доходит до двадцати тысяч рублей. Однако если заняться регистрацией самим, то можно обойтись суммой в три–четыре раза меньшей.

При регистрации ООО "с нуля" Вы получаете возможность определить многие элементы Вашей будущей организации. Вы определяете содержание учредительных документов: наименование организации, учредителей, место расположения (район), размер уставного капитала, виды деятельности

В соответствии с законодательством установлен единый для всей Российской Федерации порядок регистрации юридических лиц. Государственная регистрация осуществляется федеральным органом исполнительной власти, уполномоченным в порядке, установленном Конституцией Российской Федерации и Федеральным конституционным законом "О Правительстве Российской Федерации". С 1 июля 2002 года таким органом является Министерство Российской Федерации по налогам и сборам.

Как создать ООО

С передачей функций регистратора МНС России порядок государственной регистрации юридических лиц существенно изменился. Однако эти изменения оказались в тени событий с "перерегистрацией" уже существующих юридических лиц. Поэтому тем, кто сегодня решит обзавестись новым юридическим лицом, надо учитывать некоторые нюансы.

Так уж сложилось, что общества с ограниченной ответственностью (ООО) получили у нас наибольшее распространение. Для начала отметим, что порядок создания и деятельности ООО регулируется помимо закона о государственной регистрации юридических лиц* еще и Гражданским кодексом, Федеральным законом от 08.02.98 № 14-ФЗ "Об обществах с ограниченной ответственностью" (далее – закон об ООО).

Учредителями ООО могут быть как российские, так и иностранные юридические или физические лица. Для учреждения ООО вполне достаточно только одного учредителя, если он в свою очередь не является обществом, также состоящим из одного участника.

Документы

Решение учредителей о создании общества с ограниченной ответственностью оформляется в форме протокола. В этом протоколе надо указать дату принятия решения о создании ООО и данные об учредителях и участниках ООО. На основании протокола о создании ООО учредители заключают учредительный договор и утверждают устав общества. Если же общество организуется одним учредителем, то учредительный договор не заключается и можно сразу переходить к утверждению устава. Но при увеличении в дальнейшем числа участников общества между ними придется заключить учредительный договор.

В учредительном договоре определяются состав учредителей (участников) общества, размер уставного капитала и размер доли каждого из учредителей. Также в нем надо указать размер и состав вкладов, порядок и сроки их внесения в уставный капитал и ответственность учредителей за нарушение обязанности по внесению вкладов. И наконец, в договоре надо отразить состав органов общества, условия и порядок распределения между учредителями (участниками) общества прибыли и порядок выхода участников из общества.

В уставе же все эти моменты прописываются более подробно. Данные, которые надо в обязательном порядке включить в устав общества, перечислены в статье 12 закона об ООО. Кроме этого в уставе можно отразить и другие моменты, не запрещенные законом об ООО. Например, можно уменьшить размер суммы сделки, которую исполнительный орган вправе совершить без согласия общего собрания учредителей ООО.

Устав утверждается общим собранием учредителей, о чем также составляется протокол. Помимо этого протоколом можно назначить директора и решить иные вопросы, необходимые для жизнедеятельности ООО. Но необходимо иметь в виду, что решение об утверждении устава общества, а также решение об утверждении денежной оценки вносимых учредителями общества вкладов принимается учредителями единогласно (ст. 11 закона об ООО). Соответственно о факте единогласия в решении этих вопросов надо сделать отметку в протоколе.

Обратите внимание, что теперь сотрудники МНС России, проводя регистрацию, вовсе не обязаны проверять правильность составления вами устава общества: вся ответственность за это ложится на лицо, подписавшее заявление о государственной регистрации. Поэтому отнестись к написанию устава надо очень и очень внимательно.

Юридический адрес

Те, кто регистрировал юридическое лицо до того, как функции регистратора перешли к МНС России, хорошо знают проблемы "юридического адреса". Раздобыть нормальный адрес для создаваемой организации было проблематично. Теперь же все изменилось и "юридический адрес" для регистрации стал не нужен. Ведь юридическое лицо регистрируется по местонахождению его постоянно действующего исполнительного органа (если таковой отсутствует, то по местонахождению иного органа или лица, имеющих право действовать от имени юридического лица без доверенности).

Таким образом, теперь в уставе ООО достаточно указать сведения о местонахождении общества, которое определяется местом регистрации юридического лица. Так, для ООО, зарегистрированного в ИМНС № 2 по г. Москве, местонахождением будет г. Москва. Кроме этого надо указать адрес постоянно действующего исполнительного органа юридического лица (либо иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом. И все, никаких справок и иных документов, подтверждающих наличие "юридического адреса", не надо.

Регистрация

Итак, состав учредителей определен, договор подписан, устав составлен – теперь самое время зарегистрировать ООО. Для этого надо обратиться в налоговую инспекцию по местонахождению постоянно действующего исполнительного органа ООО. Кто именно будет этим органом, решают учредители и указывают это в заявлении о государственной регистрации. В принципе можно зарегистрировать ООО и по местонахождению иного органа или лица, имеющих право действовать от имени юридического лица без доверенности (например, генерального директора). Это также указывается в заявлении о государственной регистрации. Не забудьте удостоверить подпись заявителя на указанном заявлении нотариально.

Для регистрации в налоговый орган помимо заявления предоставляются решение о создании юридического лица (протокол), учредительные документы (подлинники или нотариально удостоверенные копии) и документ об уплате государственной пошлины. Эти документы можно направить в инспекцию почтовым отправлением с объявленной ценностью и описью вложения либо принести лично.

Если вы решили не пользоваться услугами почты и лично принести в инспекцию документы, то имейте в виду, что примут документы только от учредителя или руководителя постоянно действующего исполнительного органа регистрируемого ООО (иного лица, имеющего право без доверенности действовать от имени ООО) либо от иного лица, имеющего на это доверенность.

После приема документов налоговый инспектор выдаст заявителю расписку о получении документов с указанием их перечня и даты получения.

Если все документы оформлены правильно, в течение пяти дней с этой даты налоговый орган обязан принять решение о регистрации юридического лица и в течение еще одного дня выдать заявителю свидетельство о государственной регистрации юридического лица и свидетельство о внесении записи в Единый государственный реестр юридических лиц.

После регистрации

Но получение свидетельства о госрегистрации еще не означает окончания процедуры создания ООО. После этого юридическое лицо обязано встать на учет в налоговом органе в качестве налогоплательщика (ст. 83 НК РФ), зарегистрироваться во внебюджетных фондах, получить коды органов статистики, характеризующие вид деятельности предприятия, форму собственности, и изготовить печать. Так что придется побегать. К сожалению, требования о составе документов, необходимых для совершения указанных выше действий, все еще разнятся от региона к региону. Поэтому дать общие рекомендации здесь затруднительно.

Заключительным этапом организации ООО будет открытие счёта в банке. Для этого в банк представляется заявление на открытие счета, подписанное руководителем и главным бухгалтером ООО, с приложением документов, состав которых вам сообщат в банке. В обязательном порядке с вас потребуют копию свидетельства о постановке на учет в налоговом органе (п. 1 ст. 86 НК РФ), нотариально заверенную карточку с образцами подписей и копии приказов с подтверждением полномочий лиц, указанных в этой карточке, а также документ, подтверждающий регистрацию юридического лица в Фонде социального страхования.

И последним шагом будет сообщение в налоговую инспекцию об открытом счете. Сделать это надо в десятидневный срок со дня открытия счета (ст. 23 НК РФ).

На этом перипетии создания ООО заканчиваются, и новорожденное общество может приступать к работе.

1.6. Организационная структура

Организация и управление производством имеют решающее значение для успеха бизнеса. Команда управления должна обладать навыками в области маркетинга, финансов и производства.

Согласно штатному расписанию ООО «Юком» включает в себя два подразделения: администрация и производственный участок. Персонал организации включает 15 человек:

| Структурное подразделение |

Профессия (должность) |

Кол-во штатных. ед |

| 1 |

2 |

3 |

| Администрация |

Директор |

1 |

| Главный инженер |

1 |

|

| Бухгалтер |

1 |

|

| Производств. участок |

Штукатур- маляр |

4 |

| Плотник |

1 |

|

| Табельщик |

1 |

|

| Прораб |

1 |

|

| Столяр |

1 |

|

| Столяр |

1 |

|

| Отделочник |

2 |

|

| Каменщик |

1 |

Высшая власть в ООО «Юком» принадлежит общему собранию участников (в лице его единственного участника – главного инженера), к компетенции которого относится решение вопросов об изменении устава, величины капитала, реорганизации или ликвидации общества, утверждении годовых отчетов или бухгалтерских балансов, распределении прибылей и убытков. Текущее управление осуществляется избираемым общим собранием, исполнительным органом или единоличным руководителем;

Контроль за деятельностью общества и его руководства возлагается на ревизионную комиссию, которая также избирается общим собранием.

Единоличный исполнительный орган Общества – Директор, избираемый общим собранием участников сроком на пять лет.

Согласно Уставу ООО «Юком» в полномочия директора входят следующие обязанности:

1. без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки и распоряжается имуществом;

2. выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

3. издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания:

4. несет ответственность за организацию бухгалтерского учета;

5. осуществляет иные полномочия, не отнесенные законом "Об обществах с ограниченной ответственностью" или уставом Общества к компетенции общего собрания участников Общества, порядок деятельности Директора Общества устанавливается договором, заключаемым между обществом и Директором Общества.

Главный бухгалтер составляет документальные отчёты предприятия.

Рабочие основного производства непосредственно заняты ремонтными работами строительных объектов.

Глава 2. Формирование финансового результата деятельности предприятия

Рассмотрим различные схемы налогообложения и выберем наилучший вариант формирования финансового результата деятельности ООО «Юком» с целью создания условий для организации более эффективной и рентабельной работы: минимизации налоговых платежей, увеличение чистой прибыли и упрощения бухгалтерской отчетности.

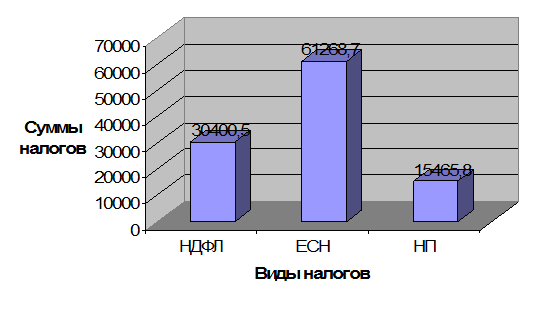

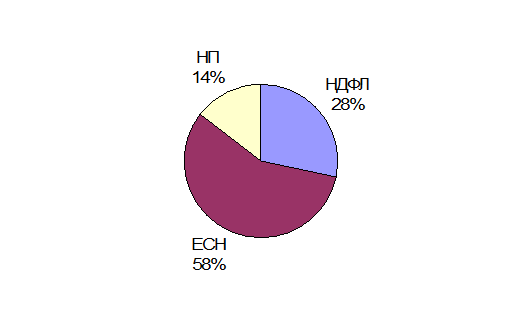

2.1. Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

В соответствии со статьей 143 НК РФ налогоплательщиками налога на добавленную стоимость являются:

- организации

- индивидуальные предприниматели

- лица, перемещающие товары через таможенную границу (определяются в соответствии с Таможенным кодексом РФ)

| №п/п |

ПОКАЗАТЕЛИ |

с НДС |

без НДС |

| 1 |

Выручка от реализации |

5300340,52 |

4491814 |

| 2 |

Затраты на производство продукции |

5235899,61 |

4484440 |

| Материальные затраты |

4920426,5 |

4169852,97 |

|

| -материалы |

3936341,2 |

3335882,4 |

|

| -аренда и коммун. платежи |

590451,2 |

500382,4 |

|

| -ГСМ |

295225,6 |

250191,2 |

|

| -прочие |

98408,5 |

83397 |

|

| Фонд оплаты труда |

295118,7 |

295118,7 |

|

| -зарплата |

233850 |

233850 |

|

| -ЕСН 26% |

60801 |

60801 |

|

| -СНС 1,2% |

467,7 |

467,7 |

|

| Прочие затраты |

5808,76 |

4922,68 |

|

| Амортизация |

14545,65 |

14545,65 |

|

| 3 |

Результат от реализации |

- |

7374 |

| 4 |

Прибыль балансовая |

- |

7374 |

| 5 |

Прибыль налогооблагаемая |

- |

7374 |

| 6 |

Налог на прибыль 24% |

- |

1769,76 |

| 7 |

Прибыль чистая |

- |

5604,29 |

| 8 |

Расходы из прибыли |

- |

0 |

| 9 |

Прибыль чистая, остающаяся в распоряжении |

- |

20149,89 |

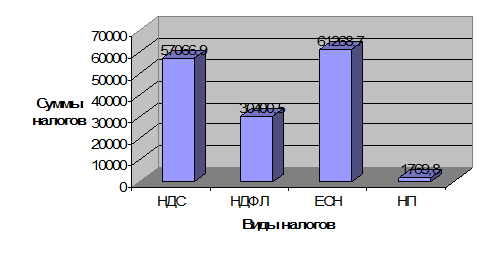

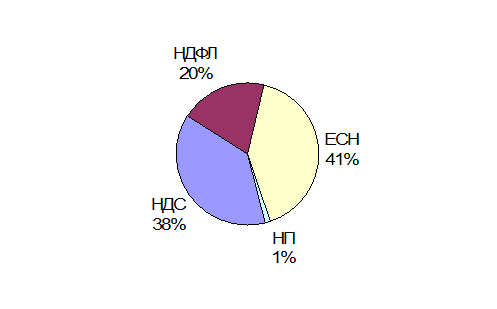

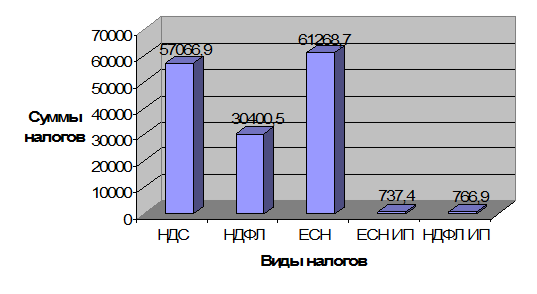

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

57066,91 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Единый социальный налог, руб |

61268,7 |

| 4 |

Налог на прибыль, 24%, руб |

1769,76 |

| 5 |

Налог на имущество организации, руб |

0 |

| Налоговая нагрузка, % |

2,8 |

|

| Рентабельность по чистой прибыли, % |

0,38 |

|

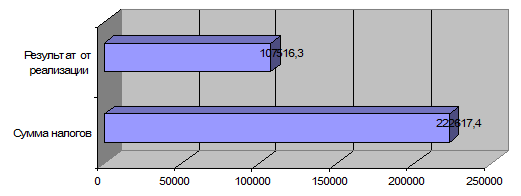

2.2. Схема формирования финансового результата деятельности

ООО «Юком» , применяющего общую систему налогообложения

для неплательщиков НДС

В соответствие со ст.145 Налогового Кодекса Российской Федерации организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика по НДС, связанных с исчислением и уплатой налога, если:

- за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или ИП без учета налога не превысила в совокупности 2 млн.руб

- если в течение трех предшествующих последовательных календарных месяцев организация или ИП не реализовывали подакцизные товары.

Лица, использующие право на освобождение должны представить соответствующее письменное уведомление и документы, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета.

Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Организации и ИП, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением, когда право на освобождение будет утрачено ими, если организация или ИП не п.1 и п.2. были нарушены.

Документы, подтверждающие право на освобождение от уплаты НДС:

- выписка из бухгалтерского баланса (для организации)

- выписка из книги продаж

- выписка из книги учетов доходов и расходов и хозяйственных операций (для ИП)

- копия журнала полученных и выставленных счетов-фактур

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации |

5300340,52 |

| 2 |

Затраты на производство продукции |

5235899,61 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| Фонд оплаты труда |

295118,7 |

|

| -зарплата |

233850 |

|

| -ЕСН 26% |

60801 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Амортизация |

14545,65 |

|

| 3 |

Результат от реализации |

64440,91 |

| 4 |

Прибыль балансовая |

64440,91 |

| 5 |

Прибыль налогооблагаемая |

64440,91 |

| 6 |

Налог на прибыль 24% |

15465,818 |

| 7 |

Прибыль чистая |

48975,1 |

| 8 |

Расходы из прибыли |

0 |

| 9 |

Прибыль чистая, остающаяся в распоряжении |

63520,7416 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

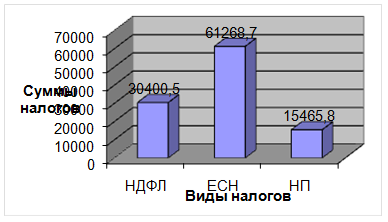

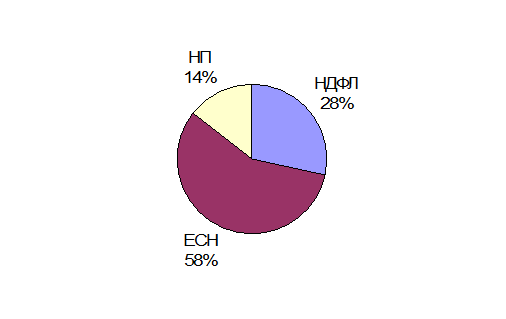

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

0 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Единый социальный налог, руб |

61268,7 |

| 4 |

Налог на прибыль, 24%, руб |

15465,8 |

| 5 |

Налог на имущество организации, руб |

0 |

| Налоговая нагрузка, % |

2,02 |

|

| Рентабельность по чистой прибыли, % |

1,2 |

|

2.3. Схема формирования финансового результата деятельности

ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС.

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации |

5300340,52 |

| 2 |

Затраты на производство продукции |

5250445,26 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| Фонд оплаты труда |

295118,7 |

|

| -зарплата |

233850 |

|

| -ЕСН 26% |

60801 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Амортизация |

29091,3 |

|

| 3 |

Результат от реализации |

48895,26 |

| 4 |

Прибыль балансовая |

48895,26 |

| 5 |

Прибыль налогооблагаемая |

48895,26 |

| 6 |

Налог на прибыль 24% |

11734,86 |

| 7 |

Прибыль чистая |

37160,4 |

| 8 |

Расходы из прибыли |

0 |

| 9 |

Прибыль чистая, остающаяся в распоряжении |

66251,7 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

0 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Единый социальный налог, руб |

61268,7 |

| 4 |

Налог на прибыль, 24%, руб |

15465,8 |

| 5 |

Налог на имущество организации, руб |

0 |

| Налоговая нагрузка, % |

1,95 |

|

| Рентабельность по чистой прибыли, % |

1,25 |

|

2.4.Упрощенная система налогообложения. Отличие УСН от общего режима налогообложения.

Упрощенная система налогообложения (УСН) является специальным налоговым режимом, применяемым на добровольной основе в соответствии с главой 26.2 НК РФ. При применении УСН:

- организациями уплачиваются страховые взносы на обязательное пенсионное страхование и единый налог (ЕН), исчисляемый по результатам их хозяйственной деятельности за год, но не являются плательщиками налога на прибыль, налога на имущество, ЕСН, НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию Российской Федерации);

- все остальные налоги уплачиваются в соответствии с общим режимом налогообложения;

- организации не освобождаются от исполнения обязанностей налогового агента.

Для определения наиболее выгодного режима налогообложения прежде всего необходимо сравнить показатели налоговой нагрузки при применении различных режимов и отдать предпочтение режиму с наименьшей налоговой нагрузкой. Основные факторы налоговой нагрузки при применении УСН и общего режима налогообложения для сравнительного анализа приведены ниже в таблице.

| Налоговые обязательства |

Ставка, % |

Общий режим |

УСН |

| Налог на прибыль |

24 |

+ |

- |

| Налог на имущество |

2,2 (мах) |

+ |

- |

| ЕСН |

26 |

+ |

- |

| НДС |

10; 18 |

+ |

- |

| Страховые взносы в ПФР |

14 |

+ * |

+ * |

| НДС, уплачиваемый на таможне |

10; 18 |

+ ** |

+ ** |

| Обязанности налогового агента |

+ |

+ |

|

| ЕН |

6; 15 |

- |

+ |

| Иные установленные налоги |

+ |

+ |

|

| * Страховые взносы в ПФР при общем режиме налогообложения уменьшают размер оплаты по ЕСН, а при УСН они уменьшают размер оплаты по ЕН, но не более чем на 50%. ** НДС, уплаченный при ввозе товаров на таможенную территорию Российской Федерации, принимается к вычету по НДС при общем режиме налогообложения, а при УСН он включается в расходы, умень: шающие налогооблагаемую базу по ЕН. |

|||

Проанализировав размер налоговой нагрузки по данным за предыдущие налоговые периоды (или на основании прогнозных значений) и влияние иных факторов, можно принять оптимальное решение по выбору налогового режима для организации.

Если организация приняла решение о целесообразности применения УСН, то ей следует выбрать один из двух объектов налогообложения: доходы (первый вариант) или доходы, уменьшенные на величину расходов (второй вариант). В первом варианте налоговая ставка устанавливается в размере 6%. Во втором варианте налоговая ставка равна 15%, но в этом случае уплачивается минимальный налог. Сумма минимального налога составляет 1 % доходов. Минимальный налог уплачивается, только если единый налог меньше суммы минимального налога. При этом необходимо учитывать, что хотя объект налогообложения выбирается налогоплательщиком самостоятельно, он не может им изменяться в течение всего срока применения УСН (ст. 346.14 НК РФ).

При выборе варианта УСН (с учетом всего ранее сказанного) необходимо проанализировать сумму подлежащего исчислению единого налога. На величину единого налога непосредственно влияют суммы доходов, расходов, начисленных страховых взносов в ПФР и выплаченных пособий по временной нетрудоспособности.

Единый налог рассчитывается:

- в первом варианте по формуле: ЕН=Дх6%-П-Б.

- во втором варианте по формуле: ЕН = (Д-Р)х15%,

где:

ЕН — единый налог,

Д - доходы,

Р - расходы,

П - сумма начисленных страховых взносов в ПФР,

Б - сумма выплаченных пособий по временной нетрудоспособности (так назывемые «больничные»).

Если не учитывать сумму начисленных страховых взносов в ПФР и сумму выплаченных пособий по временной нетрудоспособности, то приведенная выше формула приобретает вид: ЕН = Д х 6% = (Д - Р) х 15%,

Где Р = ДхО,6 .

Таким образом, если расходы составляют менее 60% уровня доходов, предпочтительнее использовать первый вариант, но если расходы составляют более 60% уровня доходов, то необходимо дополнительно проанализировать влияние суммы начисленных страховых взносов в ПФР и суммы выплаченных пособий по временной нетрудоспособности («больничных») на величину единого налога.

Кроме того, думается, необходимо иметь в виду, что налогоплательщик считается перешедшим с применения УСН на применение общего режима налогообложения, если по итогам налогового (отчетного) периода имеет место хотя бы одно из условий, как то:

- доход организации превышает 20 млн руб.;

- остаточная стоимость основных средств и нематериальных активов превышает 100 млн руб.;

- доля непосредственного участия других организаций в капитале налогоплательщика составляет более 25% (кроме общественных организаций инвалидов);

- средняя численность работников превышает 100 человек.

Как видим, перечисленные выше ограничения могут существенным образом влиять на перспективы развития применяющей УСН организации, оказывая сдерживающее воздействие, что при прочих равных условиях само по себе является негативным фактором.

Причем, следует иметь в виду также следующие обстоятельства:

- переход с применения УСН на применение на общий режим налогообложения осуществляется с начала того квартала, в котором было допущено соответствующее превышение;

- налогоплательщик, перешедший с УСН на общий режим налогообложения, вправе вновь перейти на УСН, но не ранее чем через один год после того, как он утратил право на применение УСН;

- отказаться от применения УСН можно и в добровольном порядке, но только с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором организация предполагает перейти на общий режим налогообложения.

Плательщиками ЕН признаются организации и индивидуальные предприниматели, перешедшие на УСН и применяющие ее в порядке, установленном главой 26.2 НК РФ. Ограничения на применение организациями УСН установлены ст. 346.12 НК РФ.

Для организаций, желающих применять УСН, НК РФ определен заявительный порядок, согласно которому налогоплательщик подает в налоговый орган по месту своего нахождения заявление о переходе на УСН в период с 1 октября по 30 ноября года, предшествующего году, с которого он переходит на УСН. Вновь созданные организации могут применять УСН в текущем календарном году с момента создания организации, если они подали заявление о переходе на УСН одновременно с подачей заявления о постановке на учет в налоговых органах.

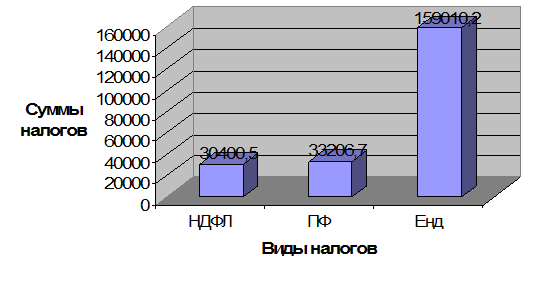

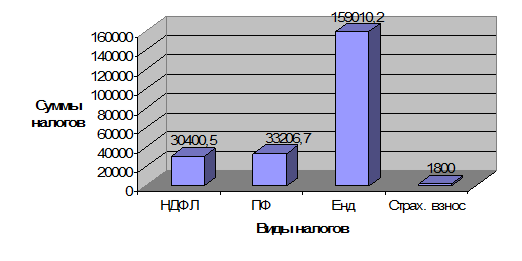

2.4.1 Схема формирования финансового результата деятельности

ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации (без НДС) |

5300340,52 |

| 2 |

Затраты на производство продукции |

5192824,26 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| ФОТ |

267056,7 |

|

| -зарплата |

233850 |

|

| -страховые взносы 14% от з/пл |

32739 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Расходы на приобретение ОС и НМА |

0 |

|

| 3 |

ЕНд 6% от Вв |

318020,43 |

|

|

МЕНд - СВ(СВ<=0,5*Енд) |

159010,215 |

| 4 |

Прибыль чистая, остающаяся в распоряжении |

-51493, 955 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

0 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Отчисления в пенсионный фонд, 14,2% |

33206,7 |

| 4 |

Единый налог с дохода, 6%/2 |

159010,215 |

| 5 |

Налог на имущество организации, руб |

0 |

| Налоговая нагрузка, % |

4,2 |

|

| Рентабельность по чистой прибыли, % |

(-1) |

|

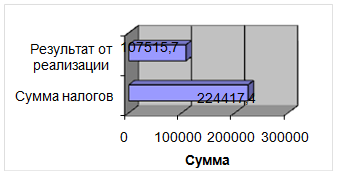

2.4.2. Схема формирования финансового результата деятельности

ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации (без НДС) |

5300340,52 |

| 2 |

Затраты на производство продукции |

5192824,26 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| ФОТ |

267056,7 |

|

| -зарплата |

233850 |

|

| -страховые взносы 14% от з/пл |

32739 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Расходы на приобретение ОС и НМА |

0 |

|

| 3 |

Результат от реализации |

107516,26 |

| 4 |

Енд-р 15% от Рр |

16127,439 |

|

|

МЕнд-р 1% от Вв |

53003,4 |

| 5 |

Расходы из прибыли |

0 |

| 6 |

Прибыль чистая, остающаяся в распоряжении |

54512,85 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Минимальный единый налог, 1% от Вв |

53003,4 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Отчисления в пенсионный фонд, 14,2% |

33206,7 |

| Налоговая нагрузка, % |

2,2 |

|

| Рентабельность по чистой прибыли, % |

1,03 |

|

2.5. Схема формирования финансового результата деятельности ООО «Юком», являющегося плательщиком единого налога на вмененный доход

Статья 346 (26) НК РФ определяет перечень отдельных видов предпринимательской деятельности, в отношении которых организации и ИП может применять систему налогообложения в виде единого налога на вмененный доход. Необходимо в срок не позднее пяти дней с начала осуществления деятельности встать на учет в налоговых органах.

Уплата организациями един6ого налога предусматривает их освобождение от обязанности по уплате:

- Налога на прибыль организации

- Налога на имущество организации

- Единого социального налога

Уплата ИП един6ого налога предусматривает их освобождение от обязанности по уплате:

- Налога на доходы физических лиц

- Налога на имущество физических лиц

- Единого социального налога

Организации и ИП, являющимися налогоплательщиками ЕН не признаются плательщиками налога на добавленную стоимость.

Организации и ИП, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование. Выполнение строительно–монтажных работ не входит в перечень статьи 346 (26), следовательно ООО «Юком» не может применять данную систему налогообложения.

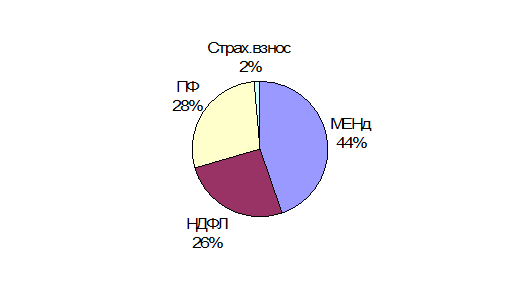

2.6. Общая схема формирования финансового результата деятельности ИП «Юком» для плательщиков НДС

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

Без НДС |

| 1 |

Выручка от реализации продукции |

5300340,52 |

4491814 |

| 2 |

Затраты на производство продукции |

5235899,61 |

4484440 |

| Материальные затраты |

4920426,5 |

4169852 |

|

| -материалы |

3936341,2 |

3335882,4 |

|

| -аренда и коммун. платежи |

590451,2 |

500382,4 |

|

| -ГСМ |

295225,6 |

250191,2 |

|

| -прочие |

98408,5 |

83397 |

|

| ФОТ |

295118,7 |

295118,7 |

|

| -зарплата |

233850 |

233850 |

|

| -ЕСН 26% |

60801 |

60801 |

|

| -СНС 1,2% |

467,7 |

467,7 |

|

| Прочие затраты |

5808,76 |

4922,68 |

|

| Амортизация |

14545,65 |

14545,65 |

|

| 3 |

Доход предпринимателя |

64440,91 |

7374 |

| 4 |

Налоговые вычеты |

- |

62006,1 |

|

|

ЕСН индивидуального предпринимателя 10% |

- |

737,4 |

|

|

ЕСН наемных рабочих |

- |

61268,7 |

|

|

20% от дохода предпринимателя |

- |

1474,8 |

| 5 |

Доход облагаемый НДФЛ |

- |

5899,2 |

| 6 |

НДФЛ 13% |

- |

766,896 |

| 7 |

Расходы из прибыли |

- |

0 |

| 8 |

Прибыль чистая, остающаяся в распоряжении |

- |

20415,354 |

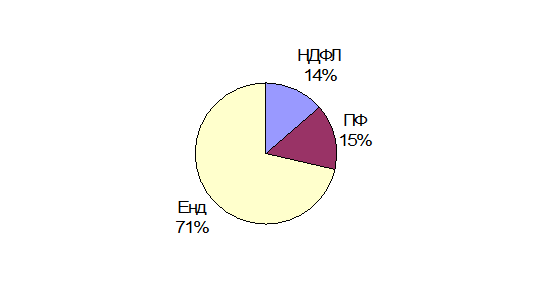

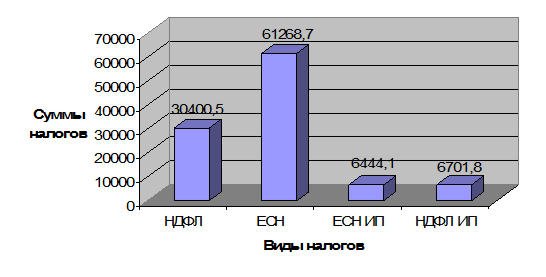

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

57066,9 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Единый социальный налог, руб |

61268,7 |

| 4 |

ЕСН индивидуального предпринимателя, руб |

737,4 |

| 4 |

НДФЛ индивидуального предпринимателя, руб |

766,9 |

| 5 |

Налог на имущество организации, руб |

0 |

| Налоговая нагрузка, % |

2,83 |

|

| Рентабельность по чистой прибыли, % |

0,39 |

|

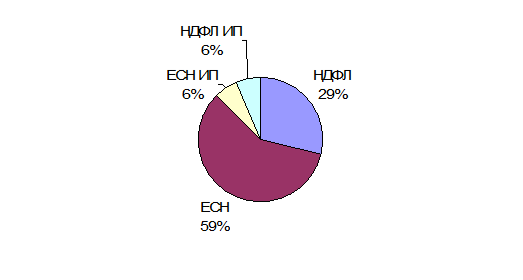

2.7. Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации продукции |

5300340,52 |

| 2 |

Затраты на производство продукции |

5235899,61 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| ФОТ |

295118,7 |

|

| -зарплата |

233850 |

|

| -ЕСН 26% |

60801 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Амортизация |

14545,65 |

|

| 3 |

Доход предпринимателя |

64440,91 |

| 4 |

Налоговые вычеты |

67712,791 |

|

|

ЕСН индивидуального предпринимателя 10% |

6444,091 |

|

|

ЕСН наемных рабочих |

61268,7 |

|

|

20% от дохода предпринимателя |

12888,182 |

| 5 |

Доход облагаемый НДФЛ |

51552,728 |

| 6 |

НДФЛ 13% |

6701,85 |

| 7 |

Расходы из прибыли |

0 |

| 8 |

Прибыль чистая, остающаяся в распоряжении |

65840,62 |

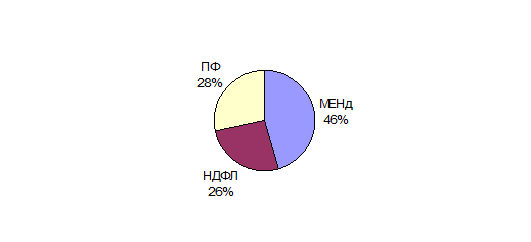

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

0 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Единый социальный налог, руб |

61268,7 |

| 4 |

ЕСН индивидуального предпринимателя, руб |

6444,1 |

| 4 |

НДФЛ индивидуального предпринимателя, руб |

6701,8 |

| 5 |

Налог на имущество организации, руб |

0 |

| Налоговая нагрузка, % |

1,98 |

|

| Рентабельность по чистой прибыли, % |

1,24 |

|

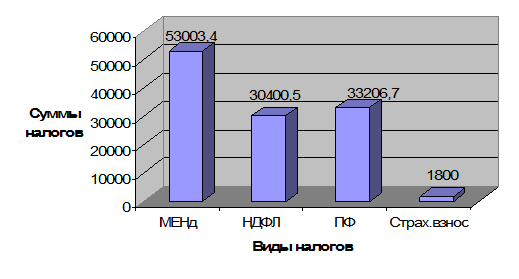

2.8. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации (без НДС) |

5300340,52 |

| 2 |

Затраты на производство продукции |

5192824,26 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| ФОТ |

267056,7 |

|

| -зарплата |

233850 |

|

| -страховые взносы 14% от з/пл |

32739 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Расходы на приобретение ОС и НМА |

0 |

|

| 3 |

ЕНд 6% от Вв |

318020,43 |

|

|

ЕНд - СВ(СВ<=0,5*Енд) |

159010,215 |

| 4 |

Фиксированный страховой взнос ИП |

1800 |

| 5 |

Прибыль чистая, остающаяся в распоряжении |

-53294,475 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Налог на добавленную стоимость, руб |

0 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Отчисления в пенсионный фонд, 14,2% |

33206,7 |

| 4 |

Единый налог с дохода, 6%/2 |

159010,2 |

| 5 |

Фиксированный страховой взнос ИП |

1800 |

| Налоговая нагрузка, % |

4,23 |

|

| Рентабельность по чистой прибыли, % |

(-1) |

|

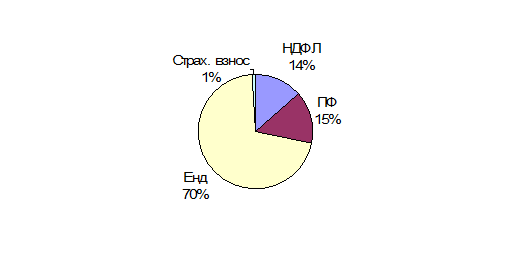

2.9. Схема формирования финансового результата деятельности

ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

| № п/п |

ПОКАЗАТЕЛИ |

С НДС |

| 1 |

Выручка от реализации (без НДС) |

5300340,52 |

| 2 |

Затраты на производство продукции |

5192824,26 |

| Материальные затраты |

4920426,5 |

|

| -материалы |

3936341,2 |

|

| -аренда и коммун. платежи |

590451,2 |

|

| -ГСМ |

295225,6 |

|

| -прочие |

98408,5 |

|

| ФОТ |

267056,7 |

|

| -зарплата |

233850 |

|

| -страховые взносы 14% от з/пл |

32739 |

|

| -СНС 1,2% |

467,7 |

|

| Прочие затраты |

5808,76 |

|

| Расходы на приобретение ОС и НМА |

0 |

|

| 3 |

Результат от реализации |

107516,26 |

| 4 |

Енд-р 15% от Рр |

16127,439 |

|

|

МЕнд-р 1% от Вв |

53003,4 |

| 5 |

Фиксированный страховой взнос ИП |

1800 |

| 6 |

Прибыль чистая, остающаяся в распоряжении |

52712,86 |

Расчет налоговой нагрузки и рентабельности по чистой прибыли

| №п/п |

Виды уплачиваемых налогов |

Сумма |

| 1 |

Минимальный единый налог, 1% от Вв |

53003,4 |

| 2 |

Налог на доход физических лиц , руб |

30400,5 |

| 3 |

Отчисления в пенсионный фонд, 14,2% |

33206,7 |

| 4 |

Фиксированный страховой взнос ИП |

1800 |

| Налоговая нагрузка, % |

2,23 |

|

| Рентабельность по чистой прибыли, % |

1 |

|

2.10. Схема формирования финансового результата деятельности

ИП «Юком», являющегося плательщиком единого налога на вмененный доход

Статья 346 (26) НК РФ определяет перечень отдельных видов предпринимательской деятельности, в отношении которых организации и ИП может применять систему налогообложения в виде единого налога на вмененный доход.

Выполнение строительно–монтажных работ не входит в перечень статьи 346 (26), следовательно ООО «Юком» не может применять данную систему налогообложения

2.11. Сравнительный анализ эффективности использования схем налогообложения

Рассмотрев различные схемы налогообложения, выберем наилучший вариант формирования финансового результата деятельности предприятия ООО «Юком» с целью:

- уменьшения налоговых платежей

- упрощения ведения бухгалтерского учета

- увеличения чистой прибыли, остающейся в распоряжении

Для этого сравним основные показатели деятельности предприятия во всех схемах ФФРДП:

- прибыль чистая, остающаяся в распоряжении предприятия

- налоговая нагрузка

- рентабельность по чистой прибыли, остающейся в распоряжении предприятия

Для удобства оперирования с финансовыми результатами деятельности предприятия, введем следующие обозначения:

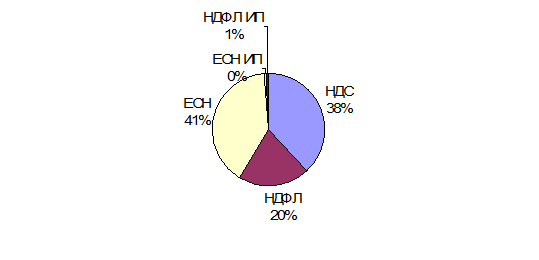

1. Общая схема формирования финансового результата деятельности ООО «Юком» для плательщиков НДС

2. Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения для неплательщиков НДС

3. Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС

4. Схема формирования финансового результата деятельности ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

5. Схема формирования финансового результата деятельности ООО «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

6. Общая схема формирования финансового результата деятельности ИП «Юком» для плательщиков НДС

7. Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС

8. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода

9. Схема формирования финансового результата деятельности ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода, уменьшенные на величину расходов

Обобщим результаты, полученные путем расчетов различных схем ФФРДП, и проанализируем их. Для наглядности построим графики.

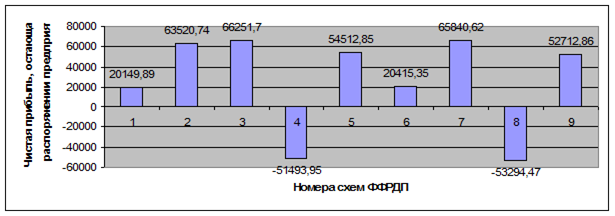

Сводная таблица по чистой прибыли, остающейся в распоряжении предприятия

| Система налогообложения |

Прибыль, руб. |

|

| 1 |

ОСНО ООО для плательщика НДС |

20149,89 |

| 2 |

ОСНО ООО для неплательщика НДС |

63520,74 |

| 3 |

ОСНО ООО для неплательщика НДС с ускор. Ат |

66251,70 |

| 4 |

УСН д ООО |

(-51493,95) |

| 5 |

УСН д-р ООО |

54512,85 |

| 6 |

ОСНО ИП для плательщика НДС |

20415,35 |

| 7 |

ОСНО ИП для неплательщика НДС |

65840,62 |

| 8 |

УСН д ИП |

(-53294,47) |

| 9 |

УСН д-р ИП |

52712,86 |

Величина чистой прибыли, остающейся в распоряжении предприятия,

в зависимости от системы налогообложения

Из таблицы и графика видно, что общая схема налогообложения для плательщиков НДС, которую ООО «Юком» применяет на данном этапе, не является наиболее выгодной: прибыль чистая, остающаяся в распоряжении составляет всего 20149,89 руб. Аналогичная ситуация ждет предприятие, если оно трансформируется в ИП.

Схема формирования финансового результата деятельности ООО «Юком» и ИП «Юком», применяющего упрощенную систему налогообложения при уплате единого налога с дохода является убыточной. Это связано с тем, что предприятие несет очень большие затраты на производство и вынуждена будет платить единый налог 15% с валовой выручки, сумма которого перекрывает разницу между доходами и расходами предприятия.

Самыми привлекательными вариантами схем являются:

2.Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения для неплательщиков НДС

3.Схема формирования финансового результата деятельности ООО «Юком», применяющего общую систему налогообложения с использованием ускоренной амортизацией для неплательщика НДС

7.Общая схема формирования финансового результата деятельности ИП «Юком» для неплательщиков НДС.

Как мы видим, компания может добиться более высоких результатов, если будет применять право на освобождение от исполнения обязанностей налогоплательщика по НДС.

На данном этапе компания вынуждена уплачивать НДС, т.к. крупные предприятия отказываются сотрудничать с компаниями, которые на выделяют НДС. Если ООО «Юком» удастся урегулировать этот вопрос, то чистая прибыль остающаяся в распоряжении увеличится в разы и составит от 63520,74 руб. до 66251,70 руб. соответственно по 2,7 и 3 схемам. Данные показатели будут лучше настоящих (схема №1) в 315%- 328%.

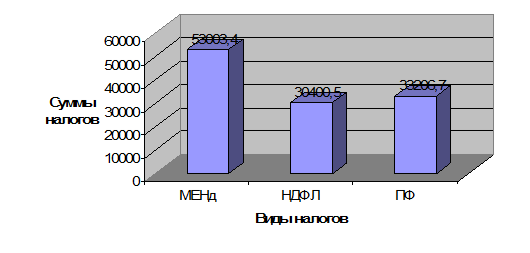

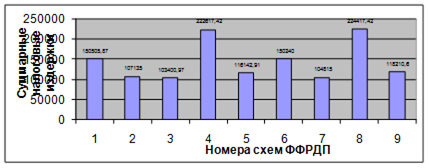

Сводная таблица по суммарным налоговым издержкам

| Система налогообложения |

Налоговая нагрузка, руб. |

|

| 1 |

ОСНО ООО для плательщика НДС |

150505,87 |

| 2 |

ОСНО ООО для неплательщика НДС |

107135,00 |

| 3 |

ОСНО ООО для неплательщика НДС с ускор. Ат |

103400,97 |

| 4 |

УСН д ООО |

222617,42 |

| 5 |

УСН д-р ООО |

116142,91 |

| 6 |

ОСНО ИП для плательщика НДС |

150240,41 |

| 7 |

ОСНО ИП для неплательщика НДС |

104815,14 |

| 8 |

УСН д ИП |

224417,42 |

| 9 |

УСН д-р ИП |

118410,60 |

Величина суммарных налоговых издержек

в зависимости от системы налогообложения

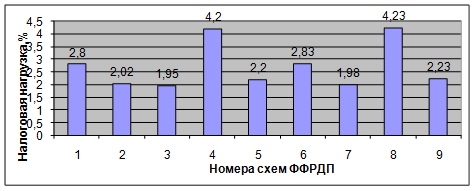

Сводная таблица по налоговой нагрузке предприятия

| Система налогообложения |

Налоговая нагрузка, % |

|

| 1 |

ОСНО ООО для плательщика НДС |

2,80 |

| 2 |

ОСНО ООО для неплательщика НДС |

2,02 |

| 3 |

ОСНО ООО для неплательщика НДС с ускор. Ат |

1,95 |

| 4 |

УСН д ООО |

4,20 |

| 5 |

УСН д-р ООО |

2,20 |

| 6 |

ОСНО ИП для плательщика НДС |

2,83 |

| 7 |

ОСНО ИП для неплательщика НДС |

1,98 |

| 8 |

УСН д ИП |

4,23 |

| 9 |

УСН д-р ИП |

2,23 |

Величина налоговой нагрузки предприятия

в зависимости от системы налогообложения

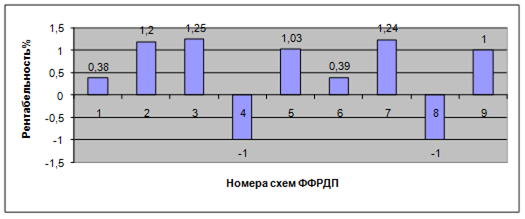

Сводная таблица рентабельности по чистой прибыли, остающейся в распоряжении предприятия

| Система налогообложения |

Рентабельность % |

|

| 1 |

ОСНО ООО для плательщика НДС |

0,38 |

| 2 |

ОСНО ООО для неплательщика НДС |

1,20 |

| 3 |

ОСНО ООО для неплательщика НДС с ускор. Ат |

1,25 |

| 4 |

УСН д ООО |

(-1) |

| 5 |

УСН д-р ООО |

1,03 |

| 6 |

ОСНО ИП для плательщика НДС |

0,39 |

| 7 |

ОСНО ИП для неплательщика НДС |

1,24 |

| 8 |

УСН д ИП |

(-1) |

| 9 |

УСН д-р ИП |

1,00 |

Величина рентабельности деятельности предприятия

в зависимости от системы налогообложения

Глава 3. Организационно-технические мероприятия, направленные на повышение экономической эффективности создаваемого предприятия

3.1. Организационные мероприятия

3.1.1. Варианты экономии на налогах

3.1.1.1. Экономия на платежах по налогу на прибыль, единому социальному налогу и налогу на доходы физических лиц с помощью задержки выплаты работникам заработной платы

Экономию на платежах по налогу на прибыль, единому социальному налогу и налогу на доходы физических лиц можно обеспечить с помощью задержки выплаты работникам заработной платы. В этой связи педставляется целесообразным прежде всего напомнить в кратком изложении основные и общие положения статьи 136 ТК РФ о порядке, месте и сроках выплаты заработной платы и нормы статьи 236 ТК РФ о материальной ответственности работодателя за задержку выплаты заработной платы, в частности, как то:

- при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенного удержания, а также об общей денежной сумме, подлежащей выплате;

- заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в

банке на условиях, определенных коллективным договором или трудовым до

говором;

- место и сроки выплаты заработной платы в не денежной форме определяются коллективным договором или трудовым договором;

- заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается законом или трудовым договором;

- заработная плата выплачивается не реже, чем каждые полмесяца в

день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором;

- для отдельных категорий работников федеральным законом могут быть установлены иные сроки выплаты заработной платы;

- при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня;

- оплата отпуска производится не позднее, чем за три дня до его начала.

- при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Конкретный размер выплачиваемой работнику денежной компенсации определяется коллективным договором или трудовым договором.

Таким образом, при нарушении работодателем сроков осуществления указанных выше и иных выплат работнику, работодатель обязан выплатить причитающиеся работнику суммы:

- с уплатой денежной компенсации в виде процентов. Размер процентов не может быть ниже 1/300 ставки рефинансирования Банка России действовавшей за все время задержки выплаты (т.е. изменения этой ставки, имевшие место в это время, нужно учитывать);

- с уплатой такой компенсации за каждый день задержки выплат. В изъятие из общих правил ст. 14 ТК РФ отсчет срока в данном случае начинается со следующего дня после установленного дня выплаты;

- конкретный размер выплат (но не ниже сумм, исчисленных по правилам ст. 236 ТК РФ), определяется в коллективном договоре либо в трудовом договоре.

Особо подчеркнем, что поскольку ТК РФ установлен минимальный предел размера компенсации при нарушении работодателем сроков осуществления указанных выше и иных выплат работнику, этот размер может быть увеличен. Во избежание при реализации предлагаемого способа возможных споров с налоговыми чиновниками целесообразно конкретный, размер компенсации указать в трудовом (коллективном) договоре. Подчеркнем, что только на первый взгляд выплата такой компенсации приносит организации дополнительные издержки — на самом деле ее несложно обернуть с выгодой и для организации, и для работника.

Существо способа экономии на платежах по налогу на прибыль, единому социальному налогу и налогу на доходы физических лиц с помощью задержки выплаты работникам заработной платы заключается в том, что сначала организация формально задерживает выдачу заработной платы работникам, а затем выплачивает им компенсацию за такую задержку. Суммы компенсаций уменьшают базу по прибыли и не облагаются налогом на доходы физических лиц и единым социальным налогом. Иными словами, выплата денег в виде компенсации за задержку заработной платы по существу для организации является своеобразной идеальной формой оплаты труда работников, поскольку позволяет организации не платить так называемые «зарплатные» налоги и позволяет ей экономить на налоге на прибыль. Кроме того, экономит также и работник, поскольку если зарплата «белая», он выиграет оттого, что налога на доходы физических лиц с него будет удержано меньше, а это, в свою очередь, означает, что на руки он получит большую сумму наличных денег.

В целях реализации на практике излагаемого способа предварительно необходимо провести несколько подготовительных мероприятий, как то:

- установить работникам новые официальные оклады. Дело в том, что если подразумевается, что работники фактически будут получать на руки наличные деньги в том же размере, как и раньше, то размер заработной платы формально следует снизить. Оставшуюся часть денег работник будет получать в виде компенсации. Если подразумевается повышение заработной платы работникам, ее размер формально снижать не следует, поскольку реальная заработная плата увеличится за счет возмещения за задержку;

- определить размер процентов, по которым в дальнейшем будет рассчитываться компенсация, и указать его в трудовых (коллективных) договорах. Акцентируем внимание на том обстоятельстве, что эффективность способа прямо пропорциональна ставке этих процентов, поскольку с ее увеличением возрастает экономия. В этой связи отметим, что установленный ТК РФ минимальный размер компенсации по ставке в размере 1/300 ставки рефинансирования ЦБ России желаемого результата не принесет. Заключенные ранее с работниками трудовые договоры переоформлять необязательно — к ним можно оформить дополнительные соглашения, и этого будет достаточно;

- рассчитать количество дней задержки зарплаты, чтобы работник с учетом процентов получил необходимую сумму. В этих целях совершенно необязательно сдвигать вперед день выплаты заработной платы. Так, если работники привыкли получать деньги 20-го числа, то официально можно установить днем выдачи заработной платы, например, 5-е число или какое-либо иное число. Сделать это можно, разумеется, с помощью указанных выше дополнительных соглашений к трудовым договорам либо самостоятельным распорядительным документом руководителя организации (приказом).

При применении рассматриваемого способа налог на доходы физических лиц с компенсации за задержку выдачи заработной платы начислять и удерживать не надо (пункт 1 статьи 217 НК РФ). Еще раз напомним — процент за просрочку выдачи заработной платы должен быть зафиксирован в трудовом или коллективном договоре.

Сумма компенсации за задержку выплаты заработной платы единым социальным налогом не облагается, поскольку выплата такой компенсации предусмотрена законодательством Российской Федерации (статья 238 НК РФ).

Хотя НК РФ затраты на выплату работникам компенсации за задержку зарплаты в составе расходов на оплату труда прямо не указаны, однако их перечень не является исчерпывающим (открыт), поскольку согласно пункту 25 статьи 255 НК РФ «к расходам на оплату труда в целях настоящей главы относятся, в частности: ...другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором». Иными словами, на практике применение приведенной выше в форме цитаты по тексту НК РФ нормы означает:

- во-первых, в налоговом учете могут отражаться указанные выше расходы;

- во-вторых, любая выплата работнику, предусмотренная договором с ним, уменьшает налог на прибыль.

Разумеется, это прямо и непосредственно относится и к компенсации за несвоевременную выплату заработной платы.

В целях пресечения возможной попытки со стороны налоговых чиновников не согласиться с таким ходом рассуждений со ссылкой на начало первого абзаца статьи 255 НК РФ, которым определено, что «в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда ... », им следует сразу процитировать продолжение этого же текста о том, что «в расходы налогоплательщика на оплату труда включаются расходы, связанные с содержанием работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами». Под эти слова компенсация подходит вполне, поскольку она прямо предусмотрена ТК. РФ и указана в трудовом договоре.

В отношении возможных рассуждений налоговых чиновников о том, что компенсации за задержку заработной платы экономически не оправданы, необходимо возразить, что выплатой компенсации за задержку заработной платы прежде всего исполняются требования закона и добавить, что за нарушение трудового законодательства предусмотрена ответственность — в частности, административная в виде штрафа и приостановления деятельности на срок до 90 суток (статья 5.27 КоАП РФ). К этому еще можно добавить, что, административной ответственности подлежит должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей (статья 2.4 КоАП РФ), а конкретное должностное лицо обязано исполнять те закрепленные в нормах права правила, которые обусловлены тем, в каком государственном органе оно исполняет свои обязанности — т.е. применительно к должностному лицу налогового органа недопустимо нарушение с его стороны действующего законодательства, в том числе в форме действий, направленных на принуждение налогоплательщика к нарушению норм действующего законодательства.

3.1.1.2. Экономия на платежах по ЕСН при одновременном снижении налогооблагаемой прибыли

Существует способ не платить ЕСН и при этом одновременно обеспечить снижение налогооблагаемой прибыли. Прежде всего напомним, согласно пункту 1 статьи 236 НК РФ ЕСН не облагаются выплаты по заключенным с физическими лицами (включая работников) договорам купли-продажи имущества или аренды.

Организовать регулярную покупку чего-либо у своих работников фирме непросто, но арендовать то или иное имущество (гараж, автомобиль и т.д.) у наиболее высокооплачиваемых работников можно на постоянной основе. Арендная плата в таком случае будет компенсировать работнику значительную часть его зарплаты, ЕСН на эти выплаты начислять не придется, а затраты на оплату аренды можно списать в расходы, уменьшающие налогооблагаемый доход (подп. 10 п. 1 ст. 264 НК РФ). Кроме того, в состав расходов можно будет включить все затраты, произведенные при эксплуатации и ремонте арендованного имущества (подп. 2 п. 1 ст. 253 НК РФ).

Налоговики, конечно, могут высказать свое недовольство по поводу таких взаимоотношений фирмы со своим работником, но этим им придется и ограничиться, поскольку им не удастся доказать, что цена аренды больше или меньше рыночной — статьей 40 НК РФ установлен метод определения рыночной стоимости применительно к аренде. Вместе с тем, во избежание попыток налоговых чиновников признать через суд такую сделку притворной договор аренды целесообразно заключать с только что принятым на работу работником — тогда не будет бросаться в глаза резкое снижение его заработной платы с момента заключения с ним договора аренды имущества.

3.1.1.3. Экономия на налогах при оплате расходов на питание работников

Если организация предоставляет своим работникам бесплатное питание, сделать это она может как за счет собственных средств, так и путем включения соответствующих затрат в расходы, уменьшающие налогооблагаемую прибыль. Если оплата питания производится из собственных средств организации без включения в налоговые расходы, то платить единый социальный налог и взносы в Пенсионный фонд нет необходимости (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Закона от 15 декабря 2001 г. № 167-ФЗ), но с работников придется удерживать налог на доходы физических лиц, поскольку они получают доходы в натуральной форме.

Для того, чтобы иметь возможность включать соответствующие затраты в расходы, уменьшающие налогооблагаемую прибыль, в коллективный или трудовые договоры нужно включить пункт об оплате фирмой питания работникам, поскольку только в этом случае такие затраты можно учесть в расходах на оплату труда (п. 25 ст. 255 НК РФ). Но в этом случае на стоимость питания придется начислять единый социальный налог и взносы в Пенсионный фонд, а также начислять и удерживать с работников налог на доходы физических лиц (подл. 1 п. 2 ст. 211 НК РФ).

Сравнивая указанные выше два варианта, обратим внимание на то обстоятельство, что размер налоговой ставки единого социального налога больше размера ставки налога на прибыль.

В отношении налога на доходы физических лиц напомним, что налоговая база для начисления названного налога должна определяться по каждому работнику отдельно. На практике применительно к вопросам, связанным с обеспечением работников питанием, это означает, что необходимо точно знать, кто из работников на какую сумму получил питание. Следовательно, чтобы не начислять и не удерживать с работников налог на доходы физических лиц необходимо сделать так, чтобы полностью исключить какую бы то ни было реальную возможность в отношении каждого (любого) конкретного работника определить стоимость питания, поскольку если нет дохода, то соответственно нет и налога на него, а согласно статье 41 НК РФ доход представляет собой экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки (постановление ФАС Северо-Западного округа от 31 июля 2000 г. по делу № А56-4253/00). Еще раз акцентируем внимание на том важном и в данном случае решающем обстоятельстве, что если определить доход конкретного работника невозможно, то нельзя исчислять налоговую базу расчетным путем (к примеру, разделив стоимость всей еды на количество работников) — судьи в указанном выше постановлении пришли к выводу, что в таких случаях организация и налог на доходы физических лиц не удерживает с работников, и не подает в налоговый орган сведения о таких доходах, поскольку в данном случае у налогоплательщика дохода не появляется.

Единый социальный налог, как и налог на доходы физических лиц, должен рассчитываться по каждому работнику отдельно (п. 2 ст. 237 НК РФ). Следовательно, при отсутствии реальной возможности исчислить индивидуальные налоговые базы работников единый социальный налог платить не с чего.

Учитывая вышеизложенное, если для работников организовать питание, например, по принципу «шведского стола», то можно учесть стоимость питания в расходах, но при этом не начислять ни единый социальный налог, ни налог на доходы физических лиц. Важно не забыть записать об оплате питания в трудовых договорах с работниками.

В качестве дополнительной аргументации в случае возможного спора с налоговыми чиновниками можно сослаться на непостоянную численность работников в офисе, наличие командировок и т.д.

Главное — сделать так, чтобы невозможно было определить индивидуальный доход каждого работника. В заключение подчеркнем, что возможное требование налоговых чиновников заплатить налоги со всей стоимости питания работников и их требование рассчитать единый социальный налог и налог на доходы физических лиц исходя из общей стоимости питания и количества работников неправомерен в силу индивидуальности налоговой базы каждого из этих налогов по отношению к любому работнику — все иное будет представлять собой нарушение норм НК РФ.

В заключение еще раз акцентируем внимание на том обстоятельстве, что в налогооблагаемый доход работника не могут включаться обезличенные оплаты услуг, так как этими услугами он может и не воспользоваться, а факт заключения предприятием договоров на приобретение продуктов питания и их оплата не могут считаться достаточным доказательством получения работником дохода (постановление ФАС Московского округа от 19 июля 2000 г. № КА-А40/2965-00).

3.1.1.4. Экономия на платежах по ЕСН за счет применения договоров о предоставлении персонала

Организации с большой численностью работников несут большие расходы на заработную плату и уплату единого социального налога. В целях экономии на налоговых платежах целесообразно применять договор аутсорсинга -т.е. договор о предоставлении персонала.

Существо применяемой в этих целях схемы может заключаться в том, что для обеспечения деятельности основной организации заинтересованными лицами создается новая организация, применяющая упрощенную систему налогообложения (далее по тексту — организация-«упрощенец»), а затем часть работников переводится в эту организацию-«упрощенца», и с ней основная организация заключает договор о предоставлении персонала. Вновь созданная организация-«упрощенец» с фонда заработной платы работников, рассчитанного в том же размере, будет платить только 14 процентов в виде взносов в Пенсионный фонд РФ.

При создании новой организации необходимо иметь в виду и руководствоваться нижеследующими обстоятельствами и условиями:

- доля участия других юридических лиц в новой организации не должна превышать 25 процентов. Это правило действует и в отношении той основной организации, в интересах которой, собственно, и создается новая организация. В противном случае эта фирма не сможет применять «упрощенку» (подп. 14 п. Зет. 346.12 НКРФ);

- лучше, чтобы доля создающей компании не превышала 20 процентов, поскольку иначе налоговые чиновники могут посчитать организации взаимозависимыми (подп. 1 п. 1 ст. 20 НК РФ). Также, чтобы избежать споров с налоговыми чиновниками о взаимозависимости, не стоит делать учредителями лиц из числа управленцев основной организации;

- средняя численность работников новой организации не должна превышать 100 человек. Это одно из ограничений для тех, кто хочет работать по «упрощенке». Но, конечно, его можно обойти, создав необходимое количество организаций;

- новую организацию лучше создавать в форме общества с ограниченной ответственностью, поскольку ЗАО и ОАО должны вести бухгалтерский учет согласно статье 88 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», но Закон же об обществах с ограниченной ответственностью такой обязанности не предусматривает, а потому общество с ограниченной ответственностью, переведенное на «упрощенку», сможет не вести бухгалтерский учет;