| Похожие рефераты | Скачать .docx |

Дипломная работа: Выбор оптимального режима налогообложения на примере малого предприятия ООО "Мебельный стиль"

Дипломная работа

Выбор оптимального режима налогообложения на примере малого предприятия ООО «Мебельный стиль»

Содержание

1. Теоретические аспекты налогообложения

1.1 Экономическая сущность и значение налогов

1.2 Права и обязанности налогоплательщиков

1.3 Виды налогового контроля

2. Методология порядка налогообложения при разных налоговых режимах

2.1 Общий режим налогообложения

2.2 Специальные налоговые режимы

3. Анализ применения различных систем налогообложения в ООО «Мебельный стиль»

3.1 Общая характеристика деятельности ООО «Мебельный стиль»

3.2 Порядок налогообложения при разных налоговых режимах

3.3 Обоснование оптимального режима налогообложения

Заключение

Список литературы

Введение

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена налоговая система, зависит эффективное функционирование всего народного хозяйства.

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Актуальность работы обусловлена тем, что в новой налоговой системе, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день — главная проблема реформы налогообложения.

Цель дипломной работы – рассмотреть различные системы налогообложения и выбрать оптимальный режим налогообложения на примере малого предприятия ООО «Мебельный стиль». Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты налогообложения;

- рассмотреть общий и специальные налоговые режимы;

-проанализировать порядок налогообложения на примере

ООО «Мебельный стиль»;

- выбрать оптимальный налоговый режим

Объект исследования – ООО «Мебельный стиль».

Предмет исследования – система налогообложения ООО «Мебельный стиль».

Методологической и методической базой исследования при написании дипломной работы послужили: труды российских и зарубежных экономистов, материалы периодической печати, приказы об учетной политике для целей бухгалтерского учета и налогообложения, бухгалтерская и налоговая отчетность ООО «Мебельный стиль».

Практическая значимость дипломной работы заключается в том, что выбор оптимального режима налогообложения может быть использован в процессе коммерческой деятельности ООО «Мебельный стиль»

1. Теоретические аспекты налогообложения

1.1 Экономическая сущно сть и значение налогов

Налоги – один из древнейших экономических инструментов в обществе. Они появились вместе с возникновением государства и использовались им как основной источник средств для содержания органов государственной власти и материального обеспечения выполнения ими своих функций.

Налоги как финансово-правовая категория – это обязательственное и по юридической форме индивидуально безвозмездные платежи организаций и физических лиц, установленные в предмет своей компетенции представительными органами государственной власти или местного самоуправления для зачисления в бюджетную систему (или в указанных законодательством случаях – внебюджетные государственные и муниципальные целевые фонды) с определением их размеров и сроков уплаты.

На основании ст. 8 Налогового кодекса РФ налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Основная роль налогов в обществе и государстве – фискальная (от лат. fiscus – казна), собственно чему они используются как источник доходов – государственной казны, предназначенной для удовлетворения интересов общества и государства.

С помощью налогов возможно регулирование потребления. В налогах заложены возможности регулирования доходов населения. Налоги могут быть элементом механизма, регулирующего демографические процессы, молодежную политику, иные социальные явления.

Помимо рассмотренных функций налогам свойственна и функция контроля. В ходе налогообложения со стороны государства проводится контроль за финансово-хозяйственной деятельностью предприятий, организаций, учреждений, за получением доходов гражданами, источниками этих доходов, за использованием имущества, в том числе земли.

Существенный поворот в системе налогообложения начался в 1990 году с принятием Закона СССР о собственности (6 марта) и Закона РФ о собственности (24 декабря).

Основные изменения в этой области заключаются в следующем:

1.Налоговый метод стал основным в формировании доходов государственной казны.

2.Унификация системы налогов в отношении предприятий независимо от формы собственности, на которой они основаны.

3.Разграничение налогов по уровням – на федеральные, налоги субъектов Федерации и местные.

4.Помимо бюджета налоги стали включаться и в государственные или местные внебюджетные целевые фонды, которые стали создаваться с начала 90-х гг.

5.Переход к налогообложению граждан, основанному на общих началах, не зависящих от их организационно-правовой (рабочий, служащий, предприниматель т.п.) или отраслевой принадлежности, от формы собственности источника дохода или объекта налогообложения.

6.Установлен ряд налогов, общих для юридических и физических лиц (земельный налог, налог с владельцев транспортных средств и др.).

7.Значительно увеличилось число налогов по сравнению с дореформенным периодом.

Эффективность установленной новой системы налогообложения, возможности стимулирования общественного производства будут проверяться временем.

В основных своих положениях она нацелена на переход экономики России к рыночным отношениям построенной с учетом опыта зарубежных стран, для которых характерна разновидность таких отношений.[2]

В сфере налогообложения существуют два подхода к решению проблемы юридической трактовки налога:

налог – любое изъятие средств с целью формирования доходов государственного бюджета;

налог – одна из форм фискальных платежей, отвечающая определенным требованиям.

Выбор одного из указанных способов зависит от особенностей национального законодательства. В России юридическим критерием отличия налога от неналогового платежа предложен признак нормативно-отраслевого регулирования, согласно которому налоговые отношения регламентируются нормами налогового законодательства, а неналоговые обязательные платежи – нормами других отраслей права.

Используя рассмотренный выше юридический признак разграничения, можно выделить следующие виды изъятий и платежей:

налог – обязательный взнос в бюджет, который непосредственно входит в налоговую систему государства либо установлен нормативным актом налогового законодательства (налог на доходы физических лиц, налог на добавленную стоимость);

неналоговый платеж (квазиналог) – обязательный платеж, который не входит в налоговую систему государства и установлен не налоговым, а иным законодательством (сбор за регистрацию предприятия);

разовые изъятия – платежи, взимаемые в особом порядке, в чрезвычайных ситуациях, а также в качестве наказаний (конфискации, штрафы, реквизиции).

До введения в 1999г. первой части Налогового кодекса в законодательстве Российской Федерации отсутствовали различия между налогами, сборами, пошлинами. Существовало следующее определение: «Под налогом (сбором, пошлиной) и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами». Поэтому трудно было понять отличие налогового платежа от неналогового платежа, а также связанные с этим обстоятельством юридические последствия для налогоплательщика.

Разграничение этих понятий следующее. Обязанность по уплате налога возникает всегда при наличии объекта налогообложения. При этом налог устанавливается и вводится законом, его уплата носит принудительный характер, он уплачивается на основе безвозмездности; налог является абстрактным платежом и обычно не имеет целевого назначения.

При уплате пошлины или сбора всегда присутствует специальная цель и специальные интересы. Взимаются пошлины и сборы только с тех, кто обращается в соответствующие органы по поводу оказания нужных ему услуг. Теоретически, цель взыскания пошлины (сбора) – лишь покрытие издержек учреждения, в связи с деятельностью которого они уплачиваются (без убытка, но и без чистого дохода).

Классификация налогов может быть проведена по разным основаниям. Ниже представлены некоторые возможные варианты классификации налоговых платежей с конкретными примерами налогов.

1. По способу взимания различают:

прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика. Конечным плательщиком прямых налогов является владелец имущества (дохода). Эти налоги подразделяются на:

реальные прямые налоги, уплачиваемые с учетом не действительного, а предполагаемого среднего дохода плательщика (например, налоги на имущество юридических и физических лиц);

личные прямые налоги, взимаемые с реально полученного дохода, они учитывают фактическую платежеспособность налогоплательщика (например, налог на прибыль организаций);

косвенные налоги, которые включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов выступает потребитель товара, работы, услуги. В зависимости от объектов взимания косвенные налоги подразделяются на:

- косвенные индивидуальные налоги, которыми облагаются определенные группы товаров (например, акцизы);

- косвенные универсальные налоги, которыми облагаются в основном все товары, работы и услуги (например, налог на добавленную стоимость);

- фискальные монополии, распространяемые на все товары, производство и реализация которых сосредоточены в государственных структурах;

- таможенные пошлины, которыми облагаются товары и услуги при пересечении государственной границы (экспортно-импортные операции).

2. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги:

- федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей территории. Их устанавливает и вводит в действие высший представительный орган власти. Эти налоги могут зачисляться в бюджеты различных уровней (например, налог на прибыль организации);

- региональные налоги, элементы которых устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов (например, налог на имущество организаций);

- местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти. Они вступают в силу только по принятии решения на местном уровне, и всегда являются источником дохода местных бюджетов (земельный налог, налог на рекламу).

3. По целевой направленности введения налогов:

- абстрактные (общие) налоги, предназначенные для формирования доходов государственного бюджета в целом (например, налог на добавленную стоимость);

- целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов (например, дорожный налог). Для такого рода платежей часто создается специальный внебюджетный фонд.

4. В зависимости от субъекта-налогоплательщика:

- налоги, взимаемые с физических лиц (например, налог на наследование или дарение);

- налоги, взимаемые с юридических лиц (например, налог на прибыль организаций);

- смежные налоги, которые уплачивают как физические, так и юридические лица (например, земельный налог).(см Приложение 1)

Роль налогообложения заключается в прямом изъятии государством определенной части валового общественного продукта в свою пользу для формирования бюджета, то есть централизованных финансовых ресурсов. По выражению политического деятеля США Б. Франклина, «платить налоги и умереть должен каждый».

Налоги и займы – два определяющих источника существования любой страны. От их соотношения в значительной степени зависит ее платежеспособность и общее положение в мировом сообществе. При недостаточности налоговых доходов прибегают к прямым кредитам иностранных государств, размещению ценных бумаг среди населения страны (внутренние заимствования) и выпуску специальных бумаг для зарубежных инвесторов (внешние заимствования).

В последние годы доходы государственного бюджета РФ складывались следующим образом: внешние заимствования – 5,3%; внутренние заимствования – 21,2%; неналоговые доходы – 5,7%; налоговые поступления – 67,8%.

Следовательно, налоги – важнейшая форма аккумуляции денежных средств бюджетом. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

В различных странах основную часть доходов бюджета составляют именно налоги. Так, во Франции налоги формируют 95% бюджета, в США – 90%, в Германии – 80%, в Японии – 75%.

Состояние бюджета влияет на развитие налогообложения. Связь налогов и бюджета имеет двусторонний и неразрывный характер. Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. Главный недостаток бюджетного балансирования – обособленное формирование доходной и расходной частей бюджета без необходимого экономического обоснования (постатейного соотношения) отдельных расходов и возможностей обеспечения под них соответствующего объема доходов.

Роль налогов в формировании доходов государственного бюджета проявляется через следующие показатели удельных весов:

налоговых поступлений в общей сумме доходов бюджета;

отдельной группы налогов (например, прямых и косвенных налогов) в общей сумме доходов бюджета;

конкретного налога (например, налога на прибыль организаций) в общей сумме доходов бюджета;

отдельной группы налогов в общей сумме налоговых поступлений;

конкретного налога в общей сумме налоговых поступлений.

Поддержание баланса доходов и расходов государства неразрывно связано с проводимой в стране налоговой политикой, а в рамках ее – рациональным соотношением различных функций налогов.[3]

Отношения в бюджетно-налоговой сфере являются одним из ключевых элементов финансовой системы современной России. Без полноценного решения проблемы сбора налогов и пополнения государственного бюджета переход на траекторию быстрого экономического роста практически неосуществим.

Для примера объема налоговых сборов приведем статистические данные[4]

ФНС России опубликовала статистику поступлений доходов в федеральный бюджет РФ за январь-ноябрь 2008 года. Всего в 2008 году налоговые поступления в бюджет составили 4 078,7 млрд. рублей, что на 8,8% больше, чем в 2007 году.

Основная масса этой суммы состоит из поступлений НДПИ (39%), НДС (24%) и налога на прибыль (19%).

Налог на прибыль организаций в 2008 году был собран в сумме 761,1 млрд. рублей, что на 18,7% больше, чем в 2007 году.

ЕСН, зачисляемый в федеральный бюджет, собран в сумме 506,8 млрд. рублей - на 25,1% выше по сравнению с 2007 годом.

Поступления НДС в отношении продукции, реализуемой на территории РФ, в 2008 году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В отношении товаров, ввозимых на территорию РФ из Республики Беларусь, НДС, поступил в сумме 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Поступленияпо сводной группе акцизов составили 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Поступления НДПИ составили 1 604,7 млрд. рублей, в том числе на добычу нефти - 1 493,0 млрд. рублей, газа горючего природного - 90,5 млрд. рублей; газового конденсата из всех видов месторождений - 8,4 млрд. рублей. По сравнению с 2007 годом поступления НДПИ выросли на 42,9%.

Страховых взносов в ПФР поступило 1 251,4 млрд. рублей - на 23,3% больше, чем в 2007 году.

Взносов в ФСС поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году. Это сумма поступлений без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования: пособия по нетрудоспособности, по беременности и родам и др.

В ФОМС поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году. Территориальные органы ФОМС приняли 162,4 млрд. рублей - на 22,6% больше, чем в 2007 году.

Для сравнения приведем статистические данные пополнения федерального бюджета за счет налогов за 2003-2005 годы.

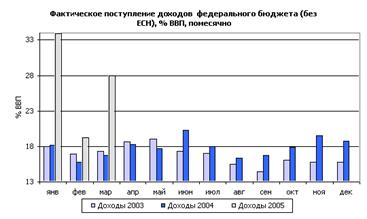

В 1 квартале 2005 года показатели исполнения федерального бюджета по доходам существенно превысили результаты аналогичного периода 2004 года. Значительные поступления дополнительных доходов по итогам налоговых проверок НК "ЮКОС", а также поступления средств от продажи в декабре НК "Юганскнефтегаз", в январе и марте привели к превышению доходов над бюджетными назначениями и способствовали тому, что финансирование бюджетных расходов проводилось опережающими темпами. Тем не менее, опережающее финансирование расходов не привело к увеличению кассовых расходов в январе-феврале. Расходы осуществлялись получателями бюджетных средств по месяцам приблизительно равномерно и по итогам 1 квартала оказались значительно ниже объемов финансирования, а в процентах ВВП практически совпали с расходами в январе-марте 2004 года.

Доходы федерального бюджета в январе-марте 2005 года составили, по предварительным данным, 28,3% ВВП. Без учета доли ЕСН, зачисляемой в федеральный бюджет, в бюджет поступили доходы в объеме 26,9% ВВП, что на 10,1% ВВП больше, чем за тот же период прошлого года. В помесячной динамике объемы доходов также оказались значительно выше, чем в прошлом году. Превышение было обеспечено за счет значительного увеличения налоговых доходов (в 1 квартале на 5,3% ВВП), таможенных платежей (на 2,8% ВВП), поступлению дополнительных безвозмездных перечислений из бюджетов Тюменской области и Ханты-Мансийского АО (1,9% ВВП) а также снижения по сравнению с январем-мартом прошлого года поступлений в федеральный бюджет ЕСН на 1,3% ВВП.

Рис.1.Поступление доходов федерального бюджета

В январе-феврале доходы составили 27,7% ВВП, а без учета ЕСН – 26,3% ВВП, что на 9,5% ВВП больше, чем за тот же период прошлого года. Согласно проведенному анализу, основным фактором увеличения налоговых доходов федерального бюджета в январе-феврале по сравнению с аналогичным периодом предыдущего года стало поступление в бюджет дополнительных налогов и сборов, начисленных по результатам налоговых проверок НК "ЮКОС", включая средства, средств, полученных от продажи НК "Юганскнефтегаз". Влияние этого фактора на налоговые доходы оценивается в 3,6% ВВП. Вторым по значимости фактором стал рост мировых цен на нефть: средняя цена в январе-феврале составила 40,6 долл. США/баррель против 28,4 долл. США в прошлом. Этот фактор дал прирост доходов федерального бюджета в первые два месяца года еще на 2,1% ВВП. Третий по значимости фактор – это увеличение с 2005 года ставки НДПИ и изменение с августа 2004 года порядка определения экспортных пошлин на нефть. Влияние этого фактора на рост доходов составило 1,2% ВВП. Изменение порядка распределения налогов между бюджетами различных уровней способствовало росту налоговых поступлений в федеральный бюджет на 0,5% ВВП, из которых 0,2% дало увеличение федеральной ставки налога на прибыль с 5% до 6,5% и 0,3% – увеличение доли НДПИ на нефть, зачисляемой в федеральный бюджет, до 95%.

Объем накопленной за два месяца задолженности по текущим обязательствам по НДС и налогу на прибыль (без учета накопления и погашения задолженности НК "ЮКОС") оказался меньше, чем в январе-феврале 2004 года, что вылилось в увеличение поступлений по этим налогам на 0,3% ВВП.

Отмена с 2004 года акциза на газ и одновременное увеличение ставки экспортной пошлины на газ с 5% до 30% снизили поступления в бюджет на 1,0% ВВП. Высокое отрицательное значение было обусловлено, в частности, тем, что в 2005 году практически полностью прекратилось поступление акцизов, начисленных по операциям предыдущих лет (в январе-феврале объем доходов составил 0,05% ВВП против 1,2% в аналогичном периоде 2004 года), в то время как экспортные пошлины по сравнению с 2004 годом увеличились незначительно (с 1,3% до 1,5% ВВП). Прочие факторы привели к падению поступлений на 0,3% ВВП.

Следует отметить, что данные об изменении задолженности по налогам и сборам НК "ЮКОС", которые содержатся в налоговой статистике, и информация из открытых источников, включая информацию Минфина, различаются. Так, по информации Федерального казначейства поступление в начале 2005 года в бюджеты всех уровней дополнительно начисленных налогов и сборов составило 270,9 млрд. рублей. Одновременно, общий объем накопленной задолженности в бюджеты всех уровней в январе-феврале сократился на 151,1 млрд. рублей. Погашение задолженности НК "ЮКОС" оценивается на основе данных налоговой статистики. В аналитических целях предполагается, что вся задолженность по Ханты-Мансийскому АО относится к задолженности этой компании. Соответственно, изменение текущей задолженности, за исключением задолженности НК "ЮКОС", определяется как ее изменение во всех остальных субъектах РФ.

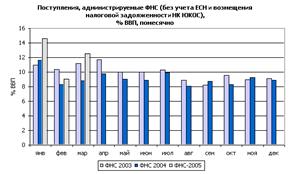

Рис.2. Налоговые поступления в федеральный бюджет

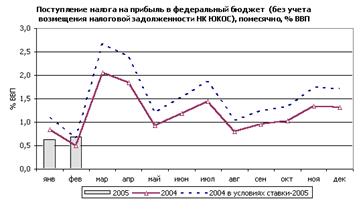

Рис.3.Поступления налога на прибыль в федеральный бюджет

Таможенные доходы в 1 квартале увеличились по сравнению с аналогичным периодом прошлого года на 2,8% ВВП до 9,2% ВВП. Наибольший вклад внес рост экспортных пошлин, в первую очередь – на нефть. Основным значимым фактором, как уже было отмечено, стал рост мировых цен на нефть и, следовательно, увеличение базовых цен для исчисления пошлин. Другой причиной является пересмотр с августа 2004 года порядка определения экспортных пошлин на нефть. В частности, при цене на нефть выше 25 долл. США/баррель пошлина была увеличена с 40% до 65% прироста расчетной цены над этим уровнем. В результате действия перечисленных факторов (рост базы налогообложения и рост ставок пошлин) в начале текущего года значение пошлин оказалось существенно выше, чем в начале прошлого года (в частности, в январе 2005 ставка составила 101 долл. США, а в феврале-марте – 83 долл. США за тонну против, соответственно, 31 долл. и 34 долл. в январе и феврале-марте 2004 года).

Рис.4. Таможенные доходы

В первые три месяца в федеральный бюджет поступил ЕСН в объеме 60,5 млрд. рублей. Снижение с 2005 года максимальной ставки ЕСН с 35,6% до 26% и ставки налога, зачисляемого в федеральный бюджет, с 14% до 6%, то есть более чем в два раза, привело к падению доходов до 1,4% ВВП с 2,7% ВВП в 1 квартале 2004 года. С учетом того, что в начале года совершаются доплаты налога, начисленного в прошлые периоды, в дальнейшем возможно увеличение разрыва поступлений в текущем году по сравнению с 2004 годом. Тем не менее, при оценке масштабов падения следует учитывать, что не весь фонд оплаты труда облагается по максимальной ставке. ЕСН имеет регрессионную шкалу, и ставки налогообложения более высоких доходов сократились менее значительно. Кроме того, в среднесрочной перспективе можно ожидать положительное влияние экономических факторов, в частности, опережающего роста заработных плат и сокращения "серых" схем оплаты труда.

Далее рассмотрим статистические данные налоговых поступлений по Томской области за январь-сентябрь 2008 года[5] .

Управление ФНС России по Томской области сообщает, что за 9 месяцев 2008 года на территории Томской области в бюджетную систему и государственные внебюджетные фонды поступило налогов и сборов 69106,6 млн.руб., в т.ч. поступило налогов и сборов в консолидированный бюджет Российской Федерации 60552,9 млн.руб., из которых в доход федерального бюджета перечислено 42577,1 млн.руб., в консолидированный бюджет Томской области 17975,8 млн.руб. в т.ч. в доходы местных бюджетов 4032,0 млн.руб.).

В государственные внебюджетные фонды за рассматриваемый период 2008 года поступило 8553,7 млн. рублей, в том числе в государственные внебюджетные фонды за счет единого социального налога, страховых взносов на обязательное пенсионное страхование, поступлений в погашение задолженности прошлых лет по страховым взносам, пеням, штрафам в государственные внебюджетные фонды, перечислено 8406,2 млн.руб., а также отчислений от налогов со специальным налоговым режимом 147,5 млн.руб.

По сравнению с соответствующим периодом 2007 года общий объем поступлений вырос на 41,6% преимущественно за счет увеличения поступлений по налогу на добычу полезных ископаемых на 82,8% или на 13357,9 млн.руб. до 29499,1 млн.руб. за 9 месяцев 2008 года. По доходам консолидированного бюджета РФ темп роста к данным за 9 месяцев 2007 года составил 144,4%, по доходам федерального бюджета – 156,1%, по поступлениям в консолидированный бюджет Томской области – 122,6%, по платежам в государственные внебюджетные фонды – 124,8%.

Без учета поступлений по организациям, переданным на налоговый учет в межрегиональные инспекции, во все уровни бюджетов нарастающим итогом с начала года по состоянию на 01.10.08г. перечислено 38191,7 млн.руб.( темп роста к данным за 9 месяцев 2007 года 133,4%, сумма прироста составила 9572,0 млн.руб.), в т.ч. в доход федерального бюджета – 14221,0 млн.руб. ( увеличение по отношению к показателю за январь – сентябрь 2007г. на 51,5%), в консолидированный бюджет Томской области 15685,5 млн.руб. ( темп роста 123,9%), из которого доходы местных бюджетов составили 4038,9 млн.руб. ( темп роста 127,7%). Платежи в государственные внебюджетные фонды за рассматриваемый период составили 8285,2 млн.руб. ( темп роста 125,9%), из них за счет налогов со специальным налоговым режимом 147,5 млн.руб. ( темп роста 133,7%).

Следует отметить, что прирост поступлений по налогоплательщикам, состоящим на налоговом учете на территории Томской области, обеспечен в основном за счет роста более чем в 2,3 раза поступлений по налогу на добычу полезных ископаемых ( поступило за 9 месяцев 2008 года 6723,7 млн.руб. против 2833,4 млн.руб. за тот же период 2007 года) наряду с увеличением поступлений по налогу на доходы физических лиц ( темп роста 129,6%, прирост в абсолютном выражении на 1685,5 млн.руб.), а также по платежам в государственные внебюджетные фонды ( темп роста 125,9%, прирост в абсолютном выражении на 1704,9 млн.руб.).

По основным налогам, обеспечивающим формирование наибольшей части поступлений в бюджетную систему Российской Федерации и государственные внебюджетные фонды (данные без учета поступлений по организациям, переданным на налоговый учет в межрегиональные инспекции), динамика поступлений в рассматриваемом периоде складывалась следующим образом.

Поступления по налогу на прибыль организаций за 9 месяцев 2008г. составили 4454,0 млн.руб., в т.ч. в федеральный бюджет 979,9 млн.руб., территориальный бюджет – 3474,1 млн.руб. По сравнению с аналогичным периодом 2007 года поступления по налогу на прибыль выросли на 14,8%, в т.ч. по сумме налога, зачисляемой в доход федерального бюджета рост на 20,9%. Поступления в доход областного бюджета росли более медленными темпами – 113,2%.

За январь – сентябрь т.г. поступления НДС составили 4057,9 млн.руб., что на 14,0% превышает показатель 2007 года.

Поступления единого социального налога, зачисляемого в доход федерального бюджета за 9 месяцев 2008 года были в объеме 2531,8 млн.руб., увеличившись к уровню прошлого года на 25,7%.

По платежам в государственные внебюджетные фонды за счет единого социального налога, страховых взносов на обязательное пенсионное страхование, поступлений в погашение задолженности прошлых лет по страховым взносам, пеням, штрафам в государственные внебюджетные фонды, сумма поступлений за январь – сентябрь 2008г. составила 8137,7 млн.руб. при темпе роста к соответствующему периоду 2007 года 125,8%, в том числе в Пенсионный фонд Российской Федерации поступило за 9 месяцев 2008 года 6603,2 млн. руб., темп роста по сравнению с тем же периодом 2007 года 126,5%.

По сравнению с показателем января – сентября 2007г. поступления по налогу на доходы физических лиц возросли на 1685,5 млн.руб. или на 29,6%, поступило за 9 месяцев 2008г. 7379,8 млн.руб. По сводной группе акцизов снижение к данным за 2007 год на 156,5 млн.руб. или на 15,5%, поступило всего на 1 октября 2008г. 851,7 млн.руб., в т.ч. в доход федерального бюджета 84,6 млн.руб. или 60,6% от показателя за 9 месяцев 2007 года.

По налогу на имущество организаций сумма поступлений за отчетный период составила 2056,2 млн.руб., увеличившись по сравнению с девятью месяцами 2007 года на 36,0%.

Выполнение индикативных показателей поступления доходов в федеральный бюджет (с учетом ЕСН, зачисляемого в федеральный бюджет) за январь – сентябрь 2008г. составило 125,2%, в областной бюджет – 102,4% (по данным статистической налоговой отчетности).

По государственным внебюджетным фондам выполнение индикативных показателей за 9 месяцев 2008 года характеризуется следующими показателями: по страховым взносам, зачисляемым в Пенсионный фонд РФ 101,7%, по ФСС – 20,7% (без учета расходов на цели государственного социального страхования), по ФФОМС – 101,7%, по ТФОМС – 103,3%.

Задолженность по налоговым платежам за истекший месяц текущего года (сентябрь) сократилась на 219,6 млн.руб.( на 8,3%) и составила на 01.10.08г. 2438,2 млн.руб., недоимка уменьшилась на 313,9 млн.руб. ( или на 31,0%) и составила на 01.10.08г. 698,2 млн.руб. По сравнению с показателем на начало года ( 01.01.08г.) задолженность снизилась в абсолютном выражении на 142,1 млн.руб. или на 5,5%, размер недоимки меньше на 7,6 млн.руб. или на 1,1%.

Таким образом, эти показатели характеризуют с разной степенью детализации значимость налогов в формировании доходов государственного бюджета в целом и налоговых поступлений в частности. Место и роль налогов в финансовой системе государства определяют также и другие показатели – степень собираемости налогов, степень покрытия налогом финансовых потребностей сферы своего назначения, размер убытка или дохода от действия той или иной льготы.

1.2 Права и обязанности налогоплательщиков

Налогоплательщики (плательщики сборов) имеют право:[6]

- получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

- получать от налоговых органов и других уполномоченных государственных органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;

- использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НКРФ;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов;

- представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

- представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

- присутствовать при проведении выездной налоговой проверки;

- получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;

- обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц;

- требовать соблюдения налоговой тайны;

- требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц.

Налогоплательщики имеют также иные права, установленные НК РФ и другими актами законодательства о налогах и сборах.

Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита их прав и законных интересов. Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется НК и иными федеральными законами.

Права налогоплательщиков обеспечиваются соответствующими обязанностями должностных лиц налоговых органов. Неисполнение или ненадлежащее исполнение обязанностей по обеспечению прав налогоплательщиков влечет ответственность, предусмотренную федеральными законами.

Налогоплательщики обязаны:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете»;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных НК РФ;

- в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах.

Налогоплательщики — организации и индивидуальные предприниматели — помимо вышеперечисленных обязанностей обязаны письменно сообщать в налоговый орган по месту учета:[7]

- об открытии или закрытии счетов — в 10-дневный срок;

- обо всех случаях участия в российских и иностранных организациях -— в срок не позднее месяца со дня начала такого участия;

- обо всех обособленных подразделениях, созданных на территории РФ, — в срок не позднее месяца со дня их создания, реорганизации или ликвидации;

- об объявлении несостоятельности (банкротстве), о ликвидации или реорганизации — в срок не позднее 3 дней со дня принятия такого решения;

- об изменении своего места нахождения или места жительства — в срок не позднее 10 дней с момента такого изменения.

Плательщики сборов обязаны уплачивать законно установленные сборы, а также нести иные обязанности, установленные законодательством о налогах и сборах.

За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сборов) несет ответственность в соответствии с законодательством РФ.

Налогоплательщики (плательщики сборов), уплачивающие налоги и сборы в связи с перемещением товаров через таможенную границу РФ, также несут обязанности, предусмотренные таможенным законодательством РФ.

1.3 Виды налогового контроля

Организация налогового контроля осуществляется с помощью налоговых проверок. Налоговая проверка является важнейшим инструментом налогового контроля, позволяющим наиболее полно и обстоятельно проверить правильность уплаты налогов (сборов) и исполнение налогоплательщиком других обязанностей, возложенных на него законодательством о налогах и сборах. Статья 87 НК РФ подразделяет все налоговые проверки на два основных вида: камеральные и выездные. Камеральные налоговые проверки могут проводиться в отношении всех налогоплательщиков. Выездные налоговые проверки – в отношении организаций и индивидуальных предпринимателей.[8]

Камеральная налоговая проверка – это проверка представленной налогоплательщиком налоговой отчетности, а также других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа. Она проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя (его заместителя) налогового органа.

Цель камеральной налоговой проверки - контроль за соблюдением налогоплательщиками законодательных и иных нормативно-правовых актов о налогах и сборах, выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных (не полностью уплаченных) налогов по выявленным нарушениям, привлечение виновных лиц к ответственности за совершение налоговых правонарушений, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа в отношении организаций и индивидуальных предпринимателей. В ходе выездной налоговой проверки проверяющими исследуются документы (в том числе информация, хранящаяся в электронном виде), имеющие значение для формирования выводов о правильности исчисления, полноте и своевременности уплаты и (или) перечисления налогоплательщиком в соответствующие бюджеты установленных действующим законодательством налогов и сборов, а также принятия правильного решения по результатам проверки.[9]

Объекты проверки: устав организации, ее учредительные документы, свидетельство о постановке на учет в налоговом органе, налоговые декларации, документы бухгалтерской отчетности организации, договоры (контракты), банковские и кассовые документы, накладные на отпуск материальных ценностей, акты выполненных работ, счета-фактуры и другие первичные учетные документы, учетные регистры, а также иные документы, необходимые для исчисления и уплаты налогов.

| Отбор налогоплатель-щиков для проведения выездных налоговых проверок | Вынесение руководителем налогового органа (зам.) решения о проведении выездной налоговой проверки | Вручение налогоплательщику решения о проведении выездной проверки и требования о предостав-лении документов для проверки | Налогоплательщик обращается в на-логовый орган с просьбой о переносе по объективным причинам сроков проведения выездной налоговой проверки | |||||||||||||

| Передача матери-алов выездной проверки в органы налоговой полиции для принятия процессуального решения в порядке ст.145 УПК РФ (если сумма налогов и пеней больше для физических лиц – 200; для юриди-ческих лиц – 1000 МРОТ) | Вручение налогоплательщику требования об уплате недоимки по налогам и пеням. Принятие мер принудительного взыскания, направление материалов в службу судебных приставов, взыскание налоговых санкций через судебные органы | Налогоплательщик документы предоставил полностью | Рук-ль нал.органа (его зам.) рассмат-ривает просьбу налогоплательщика о переносе сроков (приостановлении) выездной проверки | |||||||||||||

| Проведение выездной налоговой проверки | ||||||||||||||||

| Выездная налоговая проверка переносится (приостанавливается) | ||||||||||||||||

| Проведение мероприятий налогового контроля (осмотр территорий и помещений, опрос свидетелей, привлечение специалистов, экспертов, поня-тых, проведение инвентари-зации) | ||||||||||||||||

| Рук-ль нал.органа (его зам.) выносит решение по материалам выездной проверки (ст.101 НК РФ) | Начало проведения выездной проверки | |||||||||||||||

| Налогоплательщик документы не предоставил (предоставил не полностью) | ||||||||||||||||

| Рук-ль нал.органа (его зам.) рассматривает материалы проверки, возражения налогоплательщика | Составление справки об окон-чании выездной налоговой про-верки, оформление результатов проверки (акта проверки) | Применение налоговых санкций, предусмотренных ст.126 НК РФ | ||||||||||||||

Должностным лицом налогового органа выносится мотивированное постановление о производстве выемки документов и предметов у налогопла- тельщика и утверждается руководителем органа (зам.) |

||||||||||||||||

| Представление налогоплательщику возражений по акту налоговой проверки | ||||||||||||||||

| Проведение нал.проверки по аналогичным налого-плательщикам | ||||||||||||||||

| Вручение налогоплательщику акта выездной налоговой проверки | Выемка у налогоплательщика документов и предметов (ст.94 НК РФ) |

|||||||||||||||

Рисунок 5. Общая схема проведения выездных налоговых проверок |

||||||||||||||||

Результаты контрольной деятельности налоговых органов по проведению налоговых проверок должны быть зафиксированы в документальном виде, после чего они приобретают свое формально-юридическое значение.

НК РФ установил целую систему различных видов правовых документов, официально закрепляющих результаты налогового контроля. Некоторые из них, например свидетельство о постановке на учет в налоговом органе, являются правоустанавливающими документами и подтверждают те или иные факты, имеющие юридическое значение: для приведенного примера – факт учета организации в качестве налогоплательщика.[10]

Документы, оформляющие результаты налогового контроля, при рассмотрении судебных споров приобретают статус письменных судебных доказательств и, следовательно, должны соответствовать требованиям, предъявляемым к подобного рода документам. Результаты отдельных действий могут быть зафиксированы в различных документах: актах, протоколах, экспертных заключениях, фото- и кинодокументах и др.

НК РФ устанавливает, что большинство документов налогового контроля (акты налоговых проверок, постановление о выемке документов и т.д.) подлежат обязательному вручению проверяемому лицу, что, в свою очередь является основанием для осуществления в отношении проверяемого лица дальнейших процедур налогового контроля либо привлечения к ответственности. Результаты налогового контроля в настоящее время могут быть объектированы не только в документальном виде, но и в виде формирования компьютерных информационных баз данных.

Согласно ст.87 НК РФ налоговой проверкой может быть охвачено только три календарных года деятельности налогоплательщика, предшествующих году проведения проверки. Вышеуказанный календарный срок связан с определенным НК РФ сроком давности привлечения к ответственности за совершение налоговых правонарушений, который согласно ст.113 также составляет три года.[11]

При этом ст.87 НК РФ, устанавливая "глубину" налоговых проверок в три календарных года деятельности налогоплательщика, непосредственно предшествовавших году проведения проверки, не ограничивает право налоговых органов на проведение вышеуказанных проверок за налоговые периоды текущего года деятельности.

Налогоплательщику следует обращать внимание на виды налогов, подлежащих проверке. Если, например, в решении была указана проверка налога на прибыль, а в ходе проверки у налогового органа возникнет необходимость проверки налога на имущество, то должно быть принято новое решение о назначении проверки. В ином случае результаты проверки налога на имущество могут быть признаны недействительными по формальному признаку - отсутствие в решении налогового органа указания на проверяемый налог. Кроме того, по общему правилу действует запрет на проведение проверок по одним и тем же налогам за уже проверенный налоговый период;

Ф.И.О., должности и классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в том числе сотрудников правоохранительных и контролирующих органов (в случае привлечения этих лиц к налоговым проверкам в установленном порядке); подпись лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина (Приказ МНС России от 08.10.1999 N АП-3-16/318 "Об утверждении Порядка назначения выездных налоговых проверок").

Если в период с момента вынесения решения о проведении выездной налоговой проверки (постановления о проведении повторной выездной налоговой проверки) до момента ее окончания возникнут обстоятельства, вызывающие необходимость расширения (изменения) состава проверяющей группы, руководитель (заместитель руководителя) налогового органа, проводящего проверку, должен вынести решение (постановление) о внесении соответствующих дополнений (изменений) в решение о проведении выездной налоговой проверки (постановление о проведении повторной выездной налоговой проверки) по соответствующей форме (Приказ МНС России от 07.02.2000 N АП-3-16/34). Несоблюдение этого требования также может приводить к отмене результатов проверки.

Налоговые органы вправе истребовать связанные с деятельностью налогоплательщика документы у лиц, владеющих соответствующей информацией о проверяемом налогоплательщике, для сопоставления полученной информации с данными, отраженными в документах проверяемого налогоплательщика (встречная проверка). Эти документы необходимы налоговым органам для выяснения, например, факта совершения сделки, полноты оприходования продукции (выручки) у проверяемого ими налогоплательщика.[12]

При этом лицо, обладающее информацией о налогоплательщике, и сам налогоплательщик могут состоять на учете в разных налоговых органах. Исходя из этого встречные проверки могут проводиться как налоговым органом, непосредственно осуществляющим проверку, так и по мотивированному запросу о проведении встречной проверки налоговым органом, в котором поставлено на учет лицо, с которым связана деятельность проверяемого налогоплательщика.

Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в пятидневный срок. Нарушение организацией данной обязанности наказывается штрафом в размере 5000 руб. (п.2 ст.126 НК РФ).

Пункт 2 ст.126 НК РФ предусматривает ответственность за непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе организации предоставить имеющиеся у нее документы, предусмотренные НК РФ, со сведениями о налогоплательщике по запросу налогового органа, а равно иное уклонение от предоставления таких документов либо предоставление документов с заведомо недостоверными сведениями, если такое деяние не содержит признаков нарушения, предусмотренного ст.135.1 НК РФ. При разрешении спора суд должен выяснить, имеются ли у ответчика истребуемые истцом документы, установить причину их непредставления, проверить, соблюдены ли истцом условия привлечения к ответственности, и другие обстоятельства, смягчающие и отягчающие ответственность.

Вместе с тем встречная проверка может проводиться только в случае осуществления камеральной или выездной налоговой проверки.

При необходимости получения документов, служащих основанием для исчисления и уплаты (удержания и перечисления) налогов, а также пояснений и документов, подтверждающих правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, в случае если это не связано с проведением выездной или камеральной проверки, налоговый орган оформляет письменный запрос об истребовании документов на основании ст.31 НК РФ.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксирует предмет проверки и сроки ее проведения.

НК РФ не предусмотрена обязанность проверяющих предоставлять налогоплательщику справку о проведенной проверке непосредственно по окончании выездной налоговой проверки.

Согласно Инструкции МНС России N 60 не позднее двух месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен акт выездной налоговой проверки. Подписанный проверяющими акт выездной налоговой проверки вручается налогоплательщику с приложениями, в состав которых входит справка о проведенной проверке.

Форма акта приведена в Инструкции МНС России N 60. Этой Инструкцией установлены единые требования к составлению и форме акта выездной налоговой проверки налогоплательщиков, порядку вынесения решения по результатам рассмотрения материалов проверки, а также к порядку производства по делу о нарушениях законодательства о налогах и сборах, совершенных лицами, не являющимися налогоплательщиками.

В соответствии с пп.1.10.2 Инструкции МНС России N 60 вводная часть акта выездной налоговой проверки должна содержать даты начала и окончания проверки. При этом датой начала проверки является дата предъявления руководителю проверяемой организации решения (постановления) руководителя налогового органа о проведении выездной (повторной выездной) налоговой проверки. Датой окончания проверки является дата составления проверяющими справки о проведенной проверке.

Акт подписывается уполномоченными должностными лицами налоговых органов и налогоплательщиком либо его представителем.

Согласно п.5 ст.100 НК РФ налогоплательщик вправе в случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменные объяснения, возражения, а также их обосновывающие документы.

При этом ни НК РФ, ни АПК РФ не устанавливают запрета на представление доказательств в обоснование возражений на любом этапе. Таким образом, налогоплательщик вправе представить суду имеющиеся у него документы по акту проверки, даже если он пропустил установленные сроки для их представления в ходе налоговой проверки.

По истечении двухнедельного срока, определенного для представления налогоплательщиком в налоговый орган письменного объяснения мотивов отказа подписать акт или возражений по акту, в течение не более 14 дней руководитель (заместитель руководителя) налогового органа рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком, и по результатам рассмотрения материалов проверки выносит одно из трех решений (ст.101 НК РФ):[13]

1) о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

2) об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

3) о проведении дополнительных мероприятий налогового контроля.

По общему правилу вышестоящий налоговый орган или вышестоящее должностное лицо налогового органа рассматривают решение нижестоящего налогового органа только при наличии жалобы налогоплательщика. Соответственно, изменение решения или вынесение нового решения возможно только в случае рассмотрения жалобы налогоплательщика.

Вместе с тем согласно ст.9 Закона РФ от 21.03.2004 N 943-1 "О налоговых органах Российской Федерации" вышестоящим налоговым органам предоставлено право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции Российской Федерации, федеральным законам и иным нормативным правовым актам. Это право реализуется налоговым органом без наличия жалобы налогоплательщика.

Статьей 140 НК РФ предусмотрено, что по итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе в том числе отменить акт налогового органа и назначить дополнительную проверку.

Если вышестоящий налоговый орган по итогам рассмотрения жалобы принимает решение о проведении дополнительной проверки, которая по своему содержанию является выездной налоговой проверкой налогоплательщика, то такая проверка, согласно ст.87 НК РФ, проводится вышестоящим налоговым органом в порядке, установленном гл.14 НК РФ (принятие решения о проведении проверки (постановления о проведении повторной выездной налоговой проверки), рассмотрение материалов проверки, принятие решения по результатам рассмотрения материалов проверки и т.д.).

Дополнительная проверка может быть реализована и в иных формах налогового контроля.[14]

НК РФ могут быть установлены специальные правила, предназначенные для налоговых проверок отдельных категорий налогоплательщиков. В частности, выездная налоговая проверка инвестора по соглашению о разделе продукции или оператора соглашения в связи с деятельностью по соглашению не может продолжаться более шести месяцев (ст.346.42 НК РФ).

Срок проведения выездной налоговой проверки организаций, в состав которых входят филиалы и представительства, увеличивается на один месяц на проведение проверки каждого филиала и представительства. Письмом МНС России от 07.05.2004 N АС-6-16/369@ до налоговых органов доведены Методические указания по проведению комплексных выездных налоговых проверок налогоплательщиков-организаций (налоговых агентов, плательщиков сборов), в состав которых входят филиалы (представительства) и иные обособленные подразделения.

Таким образом, в условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Кроме того, налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

2. Методология порядка налогообложения при разных налоговых режимах

2.1 Общий режим налогообложения

Законодательство Российской Федерации о налогах и сборах состоит из Налогового кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах (п.1 ст.1 НК РФ). При этом наряду с федеральными налогами Налоговым кодексом могут устанавливаться также региональные и местные налоги. Совокупность налогов и сборов, установленных НК РФ и иными федеральными законами, и подлежащих уплате организациями всех форм собственности и физическими лицами, следует считать общим режимом налогообложения.

Общий режим налогообложения (для всех видов деятельности) предполагает уплату: федеральных налогов — НДС, акцизы, налог на прибыль, единый социальный налог; региональных — налог на имущество, налог с продаж, транспортный налог, сбор на нужды образования; местных — налог на рекламу, земельный налог, сборы за право торговли. Для каждого налога определена ставка, порядок и сроки уплаты.

В настоящее время правовой основой взимания налога на прибыль, является глава 25 НК РФ. Как и налог на доходы физических лиц, налог на прибыль является прямым, личным налогом, основанным на принципе резидентства. Резидентами, уплачивающими налог с прибыли, полученной как в России, так и за рубежом, являются юридические лица, зарегистрированные в соответствии с действующим законодательством Российской Федерации. Иностранные юридические лица уплачивают в России налог на прибыль, полученную от деятельности через постоянное представительство, а также налог на доходы, полученные из источников на территории Российской Федерации.

Филиалы или иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налога на прибыль по месту своего нахождения. Не являются плательщиками налога на прибыль малые предприятия, применяющие упрощенную систему налогообложения, учета и отчетности, а также организации, ведущие предпринимательскую деятельность в сферах, для которых предусмотрена уплата единого налога на вмененный доход.

Прибыль предприятия, выступающая объектом налогообложения, представляет собой доход, уменьшенный на величину произведенных расходов. Доход организации является результатом сложения дохода от реализации продукции (работ, услуг) и имущественных прав, и дохода от внереализационных операций, Т.е. непроизводственной (неосновной) деятельности. Доход от реализации определяется как выручка от реализации товаров (работ, услуг), выручка от реализации имущества (включая ценные бумаги) и имущественных прав за минусом затрат.

Законодательство о налоге на прибыль предусматривает два способа определения выручки, Основной состоит в том, что выручка равна сумме средств, полученной от реализации продукции (работ, услуг), уменьшенной на величину косвенных налогов (налога на добавленную стоимость, акцизов и экспортных пошлин). Дополнительный способ может применяться в нескольких случаях: когда сделка заключена между взаимозависимыми лицами; если имели место бартерные операции; при совершении внешнеторговых сделок; при отклонении цены сделки более чем на 20% от обычного уровня цен. В этих случаях налоговый орган вправе определить сумму выручки на основе рыночных цен на реализованную продукцию (работу, услугу) с соблюдением ряда правил, установленных в ст. 40 части первой НК РФ.

Налогоплательщик уменьшает полученные доходы на сумм произведенных расходов. Под последними понимаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Затраты, связанные с производством и реализацией продукции (работ, услуг), включаются в расходы налогоплательщика вне зависимости от того, упомянуты они прямо в соответствующем перечне, установленном в главе 25 НК РФ, или нет. Иными словами, действует принцип: «Затраты, связанные с производством и реализацией продукции (работ, услуг) относятся к расходам налогоплательщика, если иное не установлено Налоговым кодексом». Помимо связи с производством продукции (работ, услуг) налогоплательщику приходится доказывать обоснованность затрат, т.е. подтверждать, что понесенные расходы были экономически оправданы. Расходы, связанные с производством и реализацией продукции (товаров, работ, услуг), включают в себя материальные затраты, затраты на оплату труда, суммы начисленной амортизации, прочие затраты, связанные с производством и реализацией. К последним в частности, относятся расходы налогоплательщика на командировки, на сертификацию продукции и услуг и др.

Доход от внереализационных операций определяется как разница между доходами от таких операций и понесенными в связи с ними расходами. К внереализационным относятся доходы от сдачи имущества в аренду; доходы от долевого участия в других предприятиях; купли продажи иностранной валюты и др.

Налог на прибыль является шедулярным налогом. До 2002 г. выделялись следующие виды прибыли, которые облагались налогом по разным ставкам:

- Прибыль от основной (производственной) деятельности;

- Доходы от участия в других предприятиях;

- Доходы по ценным бумагам;

Доходы от видеопоказа, видеопроката и связанной с ними деятельности.

В дополнительные шедулы могла быть выделена прибыль от видов деятельности, облагаемых повышенным налогом по решению субъектов федерации:

- Прибыль от посреднических операций и сделок;

- Прибыль от страховой деятельности;

- Прибыль от отдельных банковских операций и сделок.

Налоговым кодексом количество шедул сокращено до трех: прибыль от основной деятельности; дивиденды; доход от отдельных видов долговых обязательств.

С 2002 г. основная ставка налога устанавливается в размере 24%, из них ставка налога на прибыль, зачисляемого в федеральный бюджет, составляет 7,5%, в региональный бюджет – 14,5 %, 2% - в местные бюджеты. Законодательные органы субъектов РФ вправе изменять налоговые ставки по сумме налога, подлежащей зачислению в их бюджет только в сторону понижения, причем ставка не может быть понижена больше, чем на 4 %.

Цель введения налога на имущество предприятий в налоговую систему России - стимулировать производительное использование имущества предприятий, сократить неиспользуемые запасы сырья и материалов.

Налог начисляется на имущество предприятий-резидентов (в том числе на основные средства, производственные запасы, долг долговременные вложения, текущие вложения в какой-либо вид имущества) находящееся на их балансе, за исключением денежных средств на счетах и имущества, освобожденного от налогообложения.

У нерезидентов налогом облагается имущество, расположенное на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации. Предельный размер налоговой ставки на имущество предприятия установлен на федеральном уровне и не может превышать 2%. Конкретная ставка устанавливается представительными органами власти субъектов Федерации. Устанавливать индивидуальные ставки налога для отдельных предприятий не разрешается.

При отсутствии решения законодательного органа субъекта федерации об установлении конкретных ставок налога на имущество применяется максимальная ставка, установленная федеральным законодательством. Налоговым периодом является календарный год, отчетным - квартал. Налог исчисляется нарастающим итогом, вносится в бюджет поквартально и в конце года проводится его перерасчет.

В настоящее время налог на операции с ценными бумагами уплачивается только при регистрации проспекта эмиссии ценных бумаг. Его плательщиками являются юридические лица - эмитенты ценных бумаг. Объект налогообложения - номинальная сумма выпуска ценных бумаг, заявленная эмитентом. Этот налог можно сравнить с регистрационной пошлиной, поскольку его сумма уплачивается плательщиком одновременно с представлением документов на регистрацию эмиссии. Налог исчисляется в размере 0,8% номинальной суммы эмиссии, и ему непосредственно корреспондирует встречная услуга регистрирующего органа. Однако в случае отказа в регистрации эмиссии налог в отличие от государственной пошлины не возвращается.

Льготы по налогу на операции с ценными бумагами предоставляются в основном в форме изъятий. Например, не является объектом обложения номинальная сумма ценных бумаг акционерных обществ, осуществляющих первичную эмиссию ценных бумаг или увеличение уставного капитала на величину переоценки основных фондов, произведенной в соответствии с правительственными постановлениями. Освобождена от налога номинальная сумма выпуска государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и муниципальных ценных бумаг. Налог также не взимается при выпуске облигаций, эмитируемых Банком России в целях реализации им денежно-кредитной политики.

Налог на добавленную стоимость (НДС) – косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации товаров (работ, услуг). В теории налогообложения он получил название «универсального акциза». Взимание НДС построено на территориальном принципе: налогообложению подлежат как резиденты так и нерезиденты, совершающие на территории Российской Федерации операции, признаваемые объектами налогообложения. Правовой основой исчисления и взимания НДС является глава 23 НК РФ.

Система взимания НДС, используемая в России, не предусматривает непосредственного определения добавленной стоимости, т.е. суммы, добавленной производителем товара к стоимости сырья, материалов, некоторых других затрат, понесенных в связи с производством. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости производственных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным методом.

Налогоплательщик выписывает покупателю товара (работы, услуги) специальный (по установленной Правительством РФ форме) счет-фактура, увеличивая цену товара (работ, услуги) на сумму налога, которая указывается отдельно. Из полученного от покупателя налога налогоплательщик вычитает сумму налога, уплаченного им при приобретении необходимых для производственных нужд товаров (работ, услуг) и выделенную в счете-фактуре поставщика. Разница вносится в бюджет.

Таким образом, продавец товара теоретически не несет экономического бремени, связанного с уплатой НДС, при покупке сырья и материалов, так как покупатель его товара компенсирует эти затраты. Процесс переложения налога завершается, когда товар приобретает конечный потребитель, поэтому НДС традиционно относят к косвенным налогам (налогам на потребление).

Добавленная стоимость не является объектом налогообложения Обязанность заплатить налог в бюджет связана с фактом реализации товаров (работ, услуг). Иными словами, передача права собственности на товары, результаты выполненных работ, оказание услуг одним лицом другому лицу на возмездной и безвозмездной основе являются обстоятельством, порождающим обязанность налогоплательщика заплатить налог, Т.е. объектом налогообложения.

Закон устанавливает несколько ставок налога: нулевую, стандартную, пониженную и расчетную. Пониженная ставка применяется при налогообложении основных продовольственных товаров и товаров детского ассортимента по перечню, установленному в Налоговом кодексе. Налогообложение производится по расчетным ставкам налога при получении авансовых платежей, при удержании налога налоговыми агентами, при реализации сельскохозяйственной продукции и продуктов ее переработки.

При экспорте товаров и услуг НДС взимается по нулевой ставке. Облагаются по нулевой ставке и услуги. По сопровождению и транспортировке, погрузке, перегрузке экспортируемых и импортируемых товаров, транзиту иностранных грузов через территории Российской Федерации, а также услуги по переработке товаров, помещенных под таможенные режимы переработки товаров на таможенной территории и под таможенным контролем. Нулевая ставка в настоящее время применяется в отношении товаров и услуг, предназначенных для официального пользования иностранными дипломатическими представительствами и их персоналом, включая проживающих вместе с ними членов их семей.

Ряд товаров и услуг полностью освобожден от налогообложения. Большая часть из льготируемых услуг носит социальную направленность: услуги по содержанию детей в дошкольных учреждений, ритуальные и медицинские услуги, квартирная плата, услуги городского пассажирского транспорта и др. Одним из обязательных условий применения льгот по НДС является наличие у налогоплательщика лицензии на занятие тем видом льготируемой деятельности, которая подлежит обязательному лицензированию. В соответствии со сложившейся международной практикой не облагается НДС реализация на территории Российской Федерации услуг по сдаче в аренду служебных и жилых помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации. Льгота предоставляется только на условиях взаимности: в случаях если национальным законодательством аккредитующего государства установлена аналогичная льгота в отношении российских граждан и организаций, аккредитованных в этом иностранном государстве, либо если такая норма предусмотрена международным соглащением Российской Федерации. Налог, уплаченный в связи с приобретением товаров (работ, услуг), необходимых для производства необлагаемых товаров или создания необлагаемых услуг, либо компенсируется налогоплательщику из бюджета, либо включается в себестоимость продукции.

Сроки составления и представления в налоговый орган расчета НДС, а также его уплаты зависят в основном от масштаба деятельности налогоплательщика. При больших оборотах налог уплачивается по истечении каждого налогового периода – ежемесячно, при незначительных – реже.

В отличие от многоступенчатого НДС акцизы уплачиваются один раз производителем подакцизного товара и перекладываются на потребителя. Поэтому косвенные налоги, в том числе ,акцизы, носят регрессивный характер. С целью ослабить их негативное влияние на малообеспеченные слои населения. В число подакцизных товаров традиционно включают предметы роскоши ювелирные изделия, легковые автомобили и т.п., и товары, пользующиеся повышенным спросом, но не дорогие в производстве (спиртные и табачные изделия, бензин и т.п.).

Экономическая роль акциза заключается в перераспределение доходов и препятствии образованию сверхвысокой прибыли. С этой же целью акцизами традиционно облагаются компании,добывающие минеральное сырье.

Главой 22 НК РФ введены две группы предметов налогообложения акцизами - подакцизные товары и подакцизное минеральное сырье. Перечень подакцизных товаров включает спиртосодержащую продукцию, табачные изделия, ювелирные изделия, легковые автомобили, автомобильный бензин и дизельное топливо. К подакцизному минеральному сырью относится природный газ.

Перечень подакцизных товаров и подакцизного минерального сырья, ставки акцизов, в том числе по товарам, ввозимым на территорию Российской Федерации, едины на всей территории Российской Федерации и установлены в Налоговом кодексе РФ.

Действующие ставки акцизов разделяются на устанавливаемые в твердых суммах, и адвалорные (процентные) Так, для ювелирных изделий и некоторых видов подакцизного минерального сырья применяются адвалорные ставки, а для алкогольной и табачной продукции - специфические.

Объектами акцизов являются факты реализации (передачи) налогоплательщиком подакцизных товаров, а также импорт подакцизных товаров. В гл. 22 НК РФ установлен накопительный метод учета налоговой базы: моментом реализации подакцизных товаров и подакцизного минерального сырья, за исключением моторного масла и природного газа, является день их отгрузки. Моментом реализации моторного масла и природного газа считается день поступления денежных средств на банковский счет или в кассу налогоплательщика. Сумму акциза плательщики определяют самостоятельно. При этом сумма акциза как и НДС, в счетах-фактурах выделяется отдельной строкой.

Сроки уплаты налога и представления отчетности определяются в зависимости от величины оборота по реализации соответствующего товара и вида производимой продукции. Наиболее часто увеличивают акциз производители этилового спирта и ликероводочных изделий.

В качестве особой меры контроля за своевременным и полным внесением акцизов в бюджет применяется обязательная маркировка.

В Российской Федерации акцизы отнесены к федеральным налогам, но они ежегодно распределяются в порядке межбюджетного регулирования доходов между бюджетами разных уровней. В региональные бюджеты может зачисляться от 50 до 100% сумм акцизов.

В эту группу входят налоги, установленные Законом РФ от 1-го октября 1991 г. «О дорожных фондах в Российской Федерации». Рассматриваемая группа налогов может зачисляться как в бюджеты субъектов Российской Федерации, так и в целевые фонды, консолидируемые в соответствующих бюджетах, - федеральные и территориальные дорожные фонды. За счет средств данных фондов осуществляется финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования.

Налог на пользователей автомобильных дорог уплачивают все юридические лица независимо от фактического пользования автодорогами Базой для исчисления налога в зависимости от вида деятельности налогоплательщика является выручка, полученная от реализации продукции (работ, услуг), либо сумма разницы между продажной и покупной ценами товаров.

Налог с владельцев транспортных средств уплачивается ежегодно владельцами автомобилей, мотоциклов, мотороллеров, автобусов и других самоходных машин и механизмов при прохождении обязательного технического осмотра. Размер налога зависит от мощности двигателя автомобиля.

Акцизы на реализацию легковых автомобилей уплачивают заводы-изготовители с соблюдением условий, установленных гл. 22 11 К РФ «Об акцизах».

Таким образом, мы рассмотрели виды налогов при общем режиме налогообложения.

2.2 Специальные налоговые режимы

В то же время наряду с общим режимом налогообложения, предусмотренным законодательством Российской Федерации о налогах и сборах, существуют особые, отличающиеся от общей системы налогообложения налоговые режимы, применение которых освобождает налогоплательщиков от уплаты ряда федеральных, региональных и местных налогов и сборов.

В соответствии со ст.18 НК РФ специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени.

Специальный налоговый режим применяется только в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с ним федеральными законами. Причем законодатель требует, чтобы при установлении специальных налоговых режимов элементы налогообложения и налоговые льготы определялись в порядке, устанавливаемом НК РФ, а иные особые правила могут содержаться в каких-либо иных федеральных законах.

Таким образом, специальный налоговый режим налогообложения устанавливается налоговым законодательством, но в то же время регулируется и неналоговым законодательством, например законодательством о свободных экономических зонах, об инвестиционной деятельности при разделе продукции и других отраслей законодательства.

К специальным налоговым режимам относятся:

- упрощенная система налогообложения;

- система налогообложения в свободных экономических зонах;

- система налогообложения в закрытых административно-территориальных образованиях;

- система налогообложения при выполнении договоров концессии и соглашений о разделе продукции;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.(см Приложение 2)

Как видно, к специальным налоговым режимам Налоговым кодексом отнесена упрощенная система налогообложения, имеющая целью поддержку и развитие малого предпринимательства в России, а также снижение налогового бремени для данной категории налогоплательщиков. Применение упрощенной системы налогообложения предусматривается главой 26.2 НК РФ "Упрощенная система налогообложения".

Упрощенная система налогообложения - это такая система уплаты налогов, при которой обязанность по уплате пяти основных налогов заменяется уплатой одного налога, а все остальные, установленные для них обязанности (налоговые, страховые, бухгалтерские, статистические) выполняются в общем порядке.

Основными признаками упрощенной системы являются следующие положения.

1. Упрощенная система налогообложения применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах.

Указанное означает, что субъекты упрощенной системы уплачивают вместо налога на прибыль (доход - для индивидуальных предпринимателей), налога на добавленную стоимость, исчисляемого по внутренним операциям (при реализации, передаче для собственных нужд, выполнении строительно-монтажных работ для собственного потребления), налога с продаж, налога на имущество, единого социального налога один единый налог.

При этом сохраняется обязанность по уплате всех иных налогов и сборов, подлежащих уплате в общем порядке, в том числе НДС по товарам, при их ввозе на таможенную территорию РФ.

Помимо этого, особый случай возникает также в отношении налога на добавленную стоимость. Согласно п.5 ст.173 Налогового кодекса РФ сумма налога на добавленную стоимость подлежит уплате в бюджет лицами, не являющимися налогоплательщиками, в случае выставления ими покупателю счета-фактуры с выделением суммы налога. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг). Суммы налога, уплаченные поставщикам при приобретении товаров (работ, услуг), к вычету не принимаются.

Исходя из анализа указанной нормы, следует, что если организация или индивидуальный предприниматель, применяющие упрощенную систему налогообложения, выставит своему покупателю счет-фактуру с указанием НДС, то он(а) будет обязан(а) уплатить указанную сумму в бюджет.

В данном случае организации или индивидуальные предприниматели по своему статусу не являются ни налогоплательщиками, ни налоговыми агентами по НДС. Вместе с тем, в силу прямого указания в Налоговом кодексе РФ, данные субъекты обязаны уплачивать в бюджет сумму незаконно взысканного со своих покупателей налога[15] .

Упрощенная система налогообложения, учета и отчетности, применявшаяся на основании Федерального закона от 29.12.95 N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства", с 1 января 2003 года прекратила свое существование. На смену ей пришла новая упрощенная система налогообложения, введенная в действие одноименной главой 26.2 НК РФ.