| Похожие рефераты | Скачать .docx |

Курсовая работа: Оценка рыночной стоимости предприятия ОАО "Сосновая роща"

Содержание

Введение

1 Теоретические основы оценки бизнеса

1.1 Понятие «оценка бизнеса»

1.2 Цели оценки и виды стоимости бизнеса

1.3 Принципы оценки бизнеса

2 Подходы к оценке бизнеса

2.1 Затратный подход к оценке бизнеса

2.2 Доходный подход к оценке бизнеса

2.3 Сравнительный подход к оценке бизнеса

3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща»

3.1 Перспективы развития отрасли

3.1.1 Географическое положение

3.1.2 Характеристика курортной отрасли

3.2 Общая характеристика объекта оценки

3.3 Анализ финансово-экономического состояния предприятия

3.3.1 Общие выводы по финансовому анализу предприятия

3.4 Затратный подход

3.4.1 Особенности применения методов затратного подхода к оценке предприятия

3.4.2 Оценка рыночной стоимости предприятия методом чистых активов

3.5 Доходный подход

3.5.1 Метод дисконтирования денежных потоков (ДДП)

3.5.2 Метод дисконтирования дивидендов (DDM)

3.6 Сравнительный подход

3.6.1 Особенности применения методов сравнительного подхода к оценке предприятий

3.6.2 Методологические аспекты применения регрессионной модели к оценке стоимости бизнеса

3.6.3 Оценка рыночной стоимости предприятия методом компании-аналога

3.7 Итоговое согласование стоимости предприятия

Заключение

Список использованной литературы

Приложение

Годовая бухгалтерская отчетность за 2004 год

Годовая бухгалтерская отчетность за 2005 год

Годовая бухгалтерская отчетность за 2006 год

Годовая бухгалтерская отчетность за 2007 год

Годовая бухгалтерская отчетность за 2008 год

Введение

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики.

Процесс приватизации, возникновение фондового рынка, развитие систем страхования и переход коммерческих банков к выдаче кредитов под залог имущества сформировал потребность в новой услуге - оценке стоимости предприятия (бизнеса), определении рыночной стоимости его собственного капитала.

Потребность в определении рыночной стоимости предприятия не исчерпывается операциями купли-продажи. Возрастает потребность в оценке бизнеса предприятия при многочисленных сложных вариантах реализации стоимости имущественных прав - акционировании, привлечении новых пайщиков и выпуске дополнительных акций, страховании, получении кредита под залог имущества, исчислении налогов и т. д.

Кроме того, оценка предприятия используется как один из приемов управления предприятием. Оценка стоимости бизнеса выступает необходимым инструментом для принятия эффективных управленческих решений. Сама экономическая ситуация подталкивает к тому, что каждое управленческое решение должно быть осмыслено с точки зрения того, повышает ли его реализация стоимость (капитализацию) компании.

Процесс оценки предприятия позволяет не просто определить соответствующую рыночную стоимость его собственного капитала, а может способствовать трансформации предприятия, подготовке его к борьбе за выживание на конкурентном рынке, помочь новой рыночной системе завоевать общественную поддержку.

Потребность в оценке возникает и при выборе инвестиционных решений. Для того чтобы ответить на вопрос: инвестиции в какой бизнес принесут наибольшую отдачу, нужно в первую очередь оценить их активы и будущие доходы от бизнеса.

Процесс оценки предприятий дает реалистичное представление о том, как предприятие будет работать в будущем.

Это ценно для собственников, управляющих, работников, потребителей, поставщиков, банкиров, работников страховых и налоговых служб, инвесторов.

Оценка производится на определенную дату, т.е. определенна во времени, и в этом отношении является понятием статики. Однако оценка предприятия зависит не только от сегодняшнего его положения, но и от положения в прошлом и будущем, поэтому оценка одновременно является понятием динамичным.

В нашей стране оценка проводится в соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998г. № 135-ФЗ, и находится в постоянном развитии:

- изменились требования к субъектам оценочной деятельности;

- отменено лицензирование;

- утверждены новые федеральные стандарты оценки (ФСО №1,2, 3).Целью настоящей дипломной работы является определение рыночной стоимости предприятия (бизнеса) ОАО «Сосновая роща» г. Сочи.

Дипломная работа разделена на три главы. В первой главе изложены теоретические основы оценки бизнеса. Во второй главе описываются классические подходы к оценке - доходный, затратный и сравнительный, изложены особенности их применения и характеристика существующих методов оценки. В третьей главе произведена оценка действующего предприятия ОАО«Сосновая роща».

Для написания данной дипломной работы была использована как внешняя, так и внутренняя информация. К внешней информации можно отнести: данные информационного агентства "АК&М", журнал "Эксперт", Госкомстат, информационно-аналитический бюллетень "КО-ИНВЕСТ", Интернет и другое.

Внутренняя информация (данные по оцениваемому предприятию) -ретроспективная информация о финансовом состоянии и деятельности ОАО«Сосновая роща» за период с 01 января 2005 года по 1 января 2009 года.

Дата оценка - 1 января 2009 года.

Цель оценки - определение рыночной стоимости собственного капитала компании.

1 Теоретические основы оценки бизнеса.

1.1 Понятие «оценка бизнеса»

Оценка стоимости предприятия (бизнеса) — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Несколько громоздкое, на первый взгляд, определение сущности оценки стоимости раскрывает, тем не менее, основные (сущностные) черты данного процесса.

1) Оценка стоимости бизнеса (предприятия) — это процесс, то есть для получения результата, который предполагает ряд операций, очередность и содержание которых зависят от цели оценки, характеристик объекта и выбранных методов.

2) Можно выделить общие для всех случаев этапы оценки, например, определение цели оценки, выбор вида стоимости, подлежащего расчету; сбор и обработка необходимой информации; обоснование методов оценки стоимости; расчет величины стоимости объекта, внесение поправок; выведение итоговой величины, проверка и согласование полученных результатов.

Ни один из этапов нельзя пропустить или «переставить» на другое место. Такие вольности приведут к искажению конечного результата. Отсюда вытекает сущностная характеристика оценки, а именно то, что этот процесс упорядоченный, то есть все действия совершаются в определенной последовательности.

3) Оценка стоимости — процесс целенаправленный т.к. определяется конкретной целью.

Естественно, что рассчитывается величина стоимости объекта. Но вот какую стоимость определить, зависит как раз от цели оценки, а также от характеристик оцениваемого объекта.

Например, если расчет стоимости бизнеса производится с целью заключения сделки купли-продажи, то рассчитывается рыночная стоимость, если же целью оценки является определение стоимости бизнеса в случае его ликвидации, то рассчитывается ликвидационная стоимость.

4) Всегда определяется величина стоимости как количество денежных единиц, следовательно, все стоимостные характеристики должны быть выражены количественно, независимо от того, насколько просто они поддаются точному измерению и денежному выражению.

5) Стоимостная оценка заключается в ее рыночном характере. Это означает, что нельзя ограничиваться учетом лишь одних затрат на создание или приобретение оцениваемого объекта, его технические характеристики, местоположение, генерируемый им доход, состав и структуру активов и обязательств и т. п. оцениваемого объекта. Необходимо учитывать совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель конкуренции, рыночное реноме оцениваемого бизнеса, его макро- и микроэкономическую среду обитания, риски, сопряженные с получением дохода от объекта оценки, среднерыночный уровень доходности, цены на аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными рыночными факторами являются время и риск. Рыночная экономика отличается динамизмом, отсюда время — важнейший фактор, влияющий на все рыночные процессы, включая оценку стоимости бизнеса(предприятия). Время получения дохода или до получения дохода измеряется интервалами, периодами. Интервал или период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году.

Продолжительность прогнозного периода влияет на величину рыночной стоимости, прежде всего потому, что учитывается при дисконтировании. Рыночная стоимость бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она определяется только по состоянию на конкретный момент времени.

Другим существенным фактором рыночной стоимости является риск. Под риском понимаются непостоянство и неопределенность, связанные с конъюнктурой рынка, с макроэкономическими процессами и т. п. Иными словами, риск — это вероятность того, что доходы, которые будут получены от инвестиций в оцениваемый бизнес, окажутся больше или меньше прогнозируемых. Существуют различные виды риска, и ни одно из вложений в условиях рыночной экономики не является абсолютно безрисковым.

Результатом оценки является рассчитанная величина рыночной стоимости или ее модификации. Рыночная стоимость — это «наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке, когда стороны сделки действуют разумно, располагая всей необходимой информацией, на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства...».

6) Рыночная стоимость определяется обязательно в денежном выражении в рублях или долларах. При этом необходимые для расчета стоимости вычисления целесообразно проводить сразу в выбранной валюте, так как это позволит провести более точные расчеты и избежать, или существенно уменьшить -погрешность, возникающую при переводе итогового результата из одной валюты в другую.

Определяя величину стоимости, необходимо постараться учесть всю полноту влияния основных факторов, к числу которых относятся доход генерируемый оцениваемым объектом, риски сопровождающие получение этого дохода, среднерыночный уровень доходности на аналогичные объекты, характерные черты оцениваемого объекта, включая состав и структуру активов и обязательств (или составных элементов), конъюнктура рынка, текущая ситуация в отрасли и в экономике в целом.

Отличительной чертой рыночной оценки стоимости и одновременно обязательным требованием является ее привязка к конкретной дате.

Сам термин «оценка» используется в экономике, да и не только в экономике достаточно часто. Популярными являются словосочетания «оценка деятельности», «аудиторская оценка», «бухгалтерская оценка», «рейтинговая оценка».

Принципиальное значение имеет тот факт, что рыночная оценка не ограничивается учетом лишь одних затрат, она обязательно принимает во внимание экономический имидж — положение предприятия на рынке, фактор времени, риски, уровень конкуренции. Т. е. нужно подходить к определению стоимости с позиций экономической концепции фирмы.

Данная концепция в противовес бухгалтерской модели позволяет определить ее рыночную ценность. Она учитывает такие факторы как время, риск, неосязаемые активы, внешнюю конкурентную среду и внутренние особенности оцениваемого объекта.

Согласно такому взгляду на оценку, рыночная стоимость любого объекта, приносящего доход или поток денежной наличности, определяется, как текущая стоимость ожидаемого будущего потока наличности, дисконтированного по норме процента, отражающей требуемую инвестором норму прибыли для сопоставимых по риску инвестиций.

При балансовой или бухгалтерской оценке активы фирмы равны обязательствам плюс чистый собственный капитал:

А = Об + СК (1)

При рыночной оценке в этом уравнении появляется еще одно слагаемое- неосязаемые активы; и равенство приобретает вид:

А + НА = Об + СК (2)

Неосязаемые активы включают такие элементы как: ценность гарантии, страховки, лицензии, хорошие взаимоотношения с клиентами и другие, включая ценность доброго имени компании (гуд-вилл).

Уравнение рыночной оценки реального собственного капитала в этом случае выглядит так:

СК=(А-Об) + НА (3)

С помощью этого уравнения легко объяснить, почему фирмы с отрицательным балансовым собственным капиталом все еще воспринимаются рынком как что-то ценное (например, неплатежеспособные депозитные институты, кредитные организации, находящиеся на грани банкротства). Причина в том, что отрицательный балансовый собственный капитал более чем компенсируется ценностью нематериальных активов.

Если балансовая оценка собственного капитала и его реальная (рыночная) или экономическая ценность не совпадают, то должен существовать скрытый или внебалансовый капитал.

Скрытый капитал имеет два источника:

1) разницу между рыночной и балансовой оценками активов (А* - А).

2) не учет внебалансовых позиций (НА), которые в соответствии с общепринятыми принципами и правилами бухгалтерского учета не подлежат внесению в баланс.

Что касается риска, то бухгалтерская модель исходит из того, что «один риск подходит всем». Но каждая фирма, при получении дохода, фактически сталкивается с различными видами риска и имеет свой собственный уровень получения дохода.

Таким образом, бухгалтерская модель не позволяет сделать реальную оценку фирмы. Оценка же проводимая на базе экономической концепции дает реалистичное представление о том, как предприятие будет работать в будущем. Это ценно для собственников, управляющих, потребителей, поставщиков, банкиров, работников страховых и налоговых служб, инвесторов.

Таким образом, оценка рыночной стоимости позволяет продавцу и покупателю заключить сделку, основываясь на обоснованной стоимости товара, так как рыночная стоимость учитывает не только и не столько индивидуальные затраты и ожидания, сколько ситуацию на рынке в целом, ожидания рынка, общеэкономическое текущее развитие, реакцию рынка на объект сделки.

Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий направленных на увеличение рыночной стоимости бизнеса.

Периодически проводимая оценка стоимости позволяет повысить эффективность управления и, следовательно, избежать банкротства и разорения.

Оценка помогает принять правильное инвестиционное решение, сократив при этом традиционные издержки.

7) Оценка стоимости в макроэкономическом аспекте является одним из рычагов управления и регулирования экономики со стороны государства, особое значение оценка имеет при управлении государственной и муниципальной собственностью.

1.2 Цели оценки и виды стоимости бизнеса

Оценочная деятельность всегда руководствуется конкретной целью. Четкая формулировка цели позволяет правильно определить вид рассчитываемой стоимости, выбрать метод оценки.

Как правило, цель оценки состоит в определении какого-либо вида оценочной стоимости, необходимой клиенту для принятия инвестиционного решения, для заключения сделки, для внесения изменений в финансовую отчетность и т. п.

В проведении оценочных работ заинтересованы различные стороны, от государственных структур до частных лиц.

Стороны, заинтересованные в проведении оценочных работ, стремясь реализовать свои экономические интересы, определяют цели оценки.

Оценку бизнеса проводят в целях:

повышения эффективности текущего управления предприятием, фирмой;

купли-продажи акций, облигаций предприятий на фондовом рынке;

принятия обоснованного инвестиционного решения;

купли-продажи предприятия его владельцем целиком или по частям;

установления доли совладельцев в случае подписания или расторжения договора, или в случае смерти одного из партнеров;

реструктуризации предприятия;

разработки плана развития предприятия;

определения кредитоспособности предприятия и стоимости залога при кредитовании;

страхования;

налогообложения;

принятия обоснованных управленческих решений;

осуществления инвестиционного проектирования.

Если же объектом сделки является какой-либо элемент имущества предприятия, а также, если определяется налог на имущество и т. п., то отдельно оценивается необходимый объект, например, недвижимость, машины и оборудование, нематериальные активы.

Кроме ситуаций, в которых оценка является реализацией права государства, субъектов РФ, муниципальных образований или физических и юридических лиц на проведение оценки принадлежащих им объектов оценки, есть случаи, требующие обязательной оценки. Обязательность проведения оценки прописана в Федеральном законе об оценочной деятельности в Российской Федерации. К таким случаям согласно Закону относятся сделки с объектами оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям.

В зависимости от цели проводимой оценки и от количества и подбора учитываемых факторов рассчитывается либо рыночная стоимость, либо вид стоимости, отличный от рыночной.

В соответствии с ФСО №2 «Цель оценки и виды стоимости», утвержденным приказом Министерства экономического развития и торговли Российской Федерации от 20.07.07 г. №255, при осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки:

- рыночная стоимость;

- инвестиционная стоимость;

- ликвидационная стоимость;

- кадастровая стоимость.

При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Рыночная стоимость определяется оценщиком, в частности, в следующих случаях:

- при изъятии имущества для государственных нужд;

- при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества;

- при определении стоимости объекта залога, в том числе при ипотеке;

- при определении стоимости не денежных вкладов в уставный (складочный) капитал;

- при определении стоимости имущества должника в ходе процедур банкротства;

- при определении стоимости безвозмездно полученного имущества.

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен.

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным.

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения.

Кроме того в международной практике оценки применяются и другие виды стоимости.

Экономическое понятие стоимости выражает реальный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объекта собственности, в т. ч. бизнеса, является его полезность.

Выбор того или иного вида стоимости определяется целью оценки. Данная зависимость представлена в таблице 1.

Таблица 1 - Взаимосвязь между целью оценки и видами стоимости

| Цель оценки |

Виды стоимости |

| Помочь потенциальному покупателю (продавцу)определить предполагаемую цену. |

Рыночная стоимость. |

| Определение целесообразности инвестиций. |

Инвестиционная стоимость. |

| Обеспечение заявки на получение ссуды. |

Залоговая стоимость. |

| Определение налогооблагаемой базы. |

Рыночная стоимость или иная стои-мость, признаваемая налоговым законо-дательством. |

| Определение суммы покрытия по страховомудоговору или обеспечение требований в связи спотерей или повреждением застрахованных ак-тивов. |

Страховая стоимость. |

| Возможная ликвидация (частичная или полная)действующего предприятия. |

Ликвидационная стоимость. |

1.3 Принципы оценки бизнеса

Можно выделить три группы принципов оценки:

основанные на представлениях собственника;

связанные с эксплуатацией собственности;

обусловленные действием рыночной среды.

Рассмотрим первую группу принципов.

Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью только в том случае, когда может быть полезен реальному потенциальному собственнику.

Полезность для каждого потребителя индивидуальна, но качественно и количественно определена во времени, в пространстве и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости.

Принцип полезности заключается и в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость.

С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью.

Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки.

Если инвестор анализирует поток дохода, то максимальная цена будет определяться посредством изучения других потоков доходов с аналогичным уровнем риска и качества.

При этом замещающий объект не обязательно должен быть точной копией, но должен быть похож на оцениваемый объект.

Из принципа полезности вытекает принцип ожидания или предвидения.

Прошлое и настоящее бизнеса являются важным, однако его экономическую оценку определяет будущее. Прошлое и настоящее состояние бизнеса являются лишь исходной основой, ключом к пониманию будущего поведения.

Полезность любого бизнеса, предприятия определяется тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно сказывается представление о чистой отдаче от функционирования предприятия и ожидаемая выручка от перепродажи. При этом очень важна величина, качество и продолжительность ожидаемого будущего потока дохода. Однако ожидания относительно этого потока могут меняться. Принцип ожидания можно определить следующим образом. Ожидание — это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием.

Вторая группа принципов оценки обусловлена эксплуатацией собственности и связана с представлением производителей.

Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением. Доходность бизнеса — это результат действия всех четырех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода.

Для оценки предприятия нужно знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует еще один принцип оценки — принцип вклада, который сводится к следующему: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей силы, капитала и управления должны быть привлечены к ней. Это означает, что сначала должна быть произведена компенсация за эти факторы, и остаточная сумма денег идет в оплату пользования земельным участком ее собственнику.

Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать максимальные доходы или до предела уменьшать затраты. Например, предприятие будет оценено выше, если земельный участок будет обеспечивать более высокий доход, или если его положение позволяет минимизировать затраты. Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности.

Факторы производства оцениваются не сами по себе, а с учетом периода их воспроизводства, места в обороте капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия.

И, наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих большой опыт работы на устаревшем оборудовании, труднее переучить. Все эти факторы должны быть учтены покупателем.

Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого важного положения экономической теории вытекает еще один принцип оценки бизнеса, содержание которого можно свести к следующему: по мере добавления ресурсов к основным факторам производства, чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача, хотя и растет, однако уже замедляющимися темпами.

Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется принципом предельной производительности.

Предприятие является системой, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованны между собой по пропускной способности и другим характеристикам.

Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия.

Следовательно, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства.

Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров.

Третья группа принципов напрямую обусловлена действием рыночной среды.

Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если спрос и предложение находятся в равновесии, то цены остаются стабильными и могут совпадать со стоимостью, особенно в условиях совершенного рынка.

Если рынок предлагает незначительное число прибыльных предприятий, т. е. спрос превышает предложение, то цены на них могут превысить их стоимость. Если на рынке имеет место избыток предприятий-банкротов, то цены на их имущество окажутся, ниже реальной рыночной стоимости.

В долгосрочном аспекте спрос и предложение являются относительно эффективными силами в определении направления изменения цен. Но в короткие промежутки времени силы спроса и предложения могут и не иметь возможности эффективно работать на рынке имущества предприятий. Рыночные искажения могут быть следствием монопольного положения собственников. Кроме того, на этот рынок могут влиять государственные меха-низмы контроля. Например, органы власти могут установить контроль надпродажей предприятий.

Как уже отмечалось, полезность определена во времени и пространстве. Рынок учитывает эту определенность, прежде всего, через цену. Если предприятие соответствует рыночным стандартам, характерным в данное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения; если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие.

С действием такой закономерности связан другой принцип — принцип соответствия, согласно которому предприятия, которые не соответствуют требованиям рынка по оснащенности производства, технологии, уровню доходности и т. д., скорее всего, будут оценены ниже среднего.

С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия вероятно не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования соседних объектов, например, объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия, скорее всего, окажется выше его стоимости.

На ценообразование влияет конкуренция. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли.

В настоящее время многие предприятия получают сверхприбыли только в результате своего монополистического положения и по мере обострения конкуренции их доходы будут заметно сокращаться. Отсюда вытекает, что при оценке стоимости предприятий следует учитывать степень конкурентной борьбы в данной отрасли в настоящее время и в будущем.

Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть, либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

Стоимость бизнеса определяется не только внутренними факторами, но, во многом, — внешними. Стоимость предприятия, стоимость его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране. Отсюда следует, что при оценке предприятия необходимо учитывать принцип зависимости от внешней среды.

Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Вследствие этого стоимость предприятия изменяется.

Следовательно, оценка стоимости предприятия должна проводиться на определенную дату. В этом заключается суть принципа изменения стоимости. Из этого принципа следует, что для того, чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды. Спрос на рынке, возможности развития бизнеса, местоположение и другие факторы определяют альтернативные способы использования данного предприятия.

При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое позволит увеличить общую стоимость. Экономическое разделение имеет место, если права на объект можно разделить на два или более имущественных интереса, в результате чего общая стоимость объекта возрастает. Принцип экономического разделения гласит, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Результатом такого анализа является определение наилучшего и наиболее эффективного использования собственности, иначе говоря, определение направления использования собственности предприятия, которое юридически, технически осуществимо и которое обеспечивает собственнику максимальную стоимость оцениваемого имущества.

В этом заключается принцип наилучшего и наиболее эффективного использования. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если же целью оценки является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

2 Подходы к оценке бизнеса

Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного и сравнительного. Каждый подход позволяет подчеркнуть определенные характеристики объекта. Так, при оценке с позиции доходного подхода во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Изучение соответствующей рыночной информации позволит пересчитать эти выгоды в единую сумму текущей стоимости. Доходный подход —предполагает определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, необходимо собрать достоверную информацию о недавних продажах (предложениях) сопоставимых объектов.

Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени, если рынок находится в аномальном состоянии, так как быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы в т.ч. финансовые, а также в том случае, если бизнес не приносит устойчивый доход.

Необходимая информация обычно включает данные о характеристиках оцениваемых активов, в т. ч. ценах на землю, строительные спецификации ,данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т. п.

Эта информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование присущих ему методов.

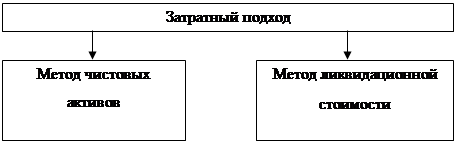

2.1 Затратный подход к оценке бизнеса

Методы затратного подхода представлены на рисунке 1.

|

Рисунок 1 - Методы затратного подхода

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия (его доли) с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в имущественном (затратном) подходе является:

Собственный капитал = Активы - Обязательства (4)

Данный поход представлен двумя основными методами:

- методом стоимости чистых активов;

- методом ликвидационной стоимости. Метод чистых активов.

Суть метода стоимости чистых активов в том, что определяется рыночная стоимость активов путем коррекции данных баланса, из которой вычитается рыночная стоимость обязательств. Данный метод применяется в следующих случаях:

- оценивается контрольный пакет акций;

- компания обладает значительными материальными активами;

- есть возможность выявить и оценить нематериальные активы, если они имеются;

- ожидается, что компания по-прежнему будет действующим предприятием (иначе следует применить ликвидационную стоимость);

- компания является холдинговой или инвестиционной;

- у компании отсутствуют ретроспективные данные о прибылях, или нет возможности надежно оценить ее прибыли: или денежные потоки;

- компания - это новое или вновь возникшее предприятие;

- компания сильно зависит от контрактов, или отсутствует постоянная предсказуемая клиентура;

- значительную часть активов компании составляют - финансовые активы (например, ликвидные ценные бумаги).

Расчет методом стоимости чистых активов включает несколько этапов.

1. Изучаются отчетный баланс и другая финансовая документация фирмы. Если финансовая документация не подтверждена аудитором, оценщик вправе сделать это сам или пригласить независимого аудитора. В баланс вносятся поправки. Составляется уточненный баланс.

2. Составляется так называемый экономический баланс. Экономический баланс отличается от бухгалтерского тем, что элементы актива и пассива пересчитываются по рыночным ценам:

- нематериальные активы значатся в активе баланса по цене приобретения за вычетом износа (начисленной амортизации). Рыночная цена, во-первых, не учитывает определенных формальностей в определении стоимости актива, которые часто допускаются в практике приобретения нематериальных активов производственными предприятиями; во-вторых, она учитывает реальное экономическое старение актива. В процессе составления экономического баланса определенная часть нематериальных активов может быть признана утратившими свою стоимость. По другим определяется оставшийся срок жизни (контрактная жизнь — время, остающееся до окончания договора; экономическая жизнь - потеря стоимости актива вследствие изменения конъюнктуры рынка). Уровень износа определяется наименьшим сроком жизни;

оценка рыночной стоимости материальных активов производится методами оценки недвижимости, оборудования и других основных активов. Используются главным образом рыночный и затратный подход. Наиболее распространенным стандартом стоимости является стоимость замещения, учитывающая физическое, функциональное, техническое и экономическое устаревание;

- товарно-материальные запасы анализируются по результатам инвентаризации. Устаревшие неликвидные запасы списываются по ценам возможной реализации за вычетом издержек реализации, включая доходы посредников;

- расходы будущих периодов, если существует связанная с ними выгода, оцениваются по номинальной стоимости;

- дебиторская задолженность анализируется с точки зрения вероятности и сроков ее получения. Безнадежная задолженность списывается. Если по части дебиторской задолженности срок получения составляет несколько месяцев, то в экономическом балансе следует привести (дисконтировать) ее сумму к моменту оценки бизнеса (определить текущую стоимость дебиторской задолженности);

- аналогично дебиторской задолженности корректируется кредиторская задолженность;

- финансовые активы переоцениваются по курсам, действующим на момент оценки бизнеса. Если в состав финансовых активов оцениваемой компании входят акции (доли) других предприятий, не котирующиеся на бирже или на внебиржевом рынке, то оценщику следует оценить их стоимость одним из известных и описанных выше методов;

- по методу избыточной прибыли выделяется и оценивается гуд-вилл;

- экономический баланс формируется путем изменения стоимости собственного капитала.

3. На основе экономического баланса определяется стоимость активов и стоимость обязательств.

4. Стоимость предприятия равна экономической стоимости активов минус экономическая стоимость обязательств.

Метод ликвидационной стоимости.

Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Расчет ликвидационной стоимости осуществляется следующим образом:

1. Анализируется ряд статистических и бухгалтерских документов, к которым относятся: бухгалтерские отчеты на конец каждого квартала, статистические отчеты, промежуточный ликвидационный баланс инвентарные карточки. На основании комплексного финансового анализа делается экспертный вывод о достаточности средств на покрытие задолженности.

2.Формируется оцениваемая масса имущества. Отдельно рассматриваются следующие группы активов: наиболее ликвидные (оборотные активы) и менее ликвидные (необоротные активы).

3. Формируется сумма задолженности компании.

4. Разрабатывается календарный график ликвидации.

5. Обосновываются размеры затрат.

6. Оценивается реализуемое имущество. Оценка имущества, подлежащего реализации, осуществляется с помощью использования всех подходов оценки.

7. Определяется ставка дисконтирования с учетом планируемого срока реализации.

8. Строится график реализации имущества, на основании которого определяется совокупная выручка от реализации текущих, материальных и нематериальных активов.

9. По итогам реализации погашается накопленная сумма текущей задолженности за период ликвидации (электроэнергия, отопление и т.п.) и осуществляются выплаты по обязательствам.

10. Конечным действием является оценка ликвидационной стоимости, приходящейся на долю собственников (акционеров). Федеральный закон от 26.12.95 г. № 208 ФЗ «Об акционерных обществах» (с изменениями от 12.06.95 г.) предусматривает четкий порядок распределения оставшихся сумм.

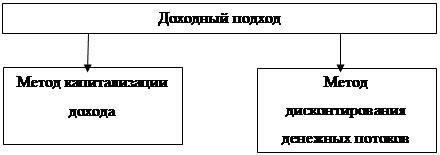

2.2 Доходный подход к оценке бизнеса

Методы доходного подхода представлены на рисунке 2.

|

Рисунок 2 - Методы доходного подхода

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, когда именно собственник будет получать данные доходы, и с каким риском это сопряжено. Все эти факторы, оценку бизнеса, позволяет учесть метод дисконтированных денежных потоков (далее — метод ДДП).

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Аналогичным образом, собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате своего взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т. д., а поток будущих доходов, который позволит ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они не принадлежали, производят всего один вид товарной продукции — деньги.

Метод дисконтированных денежных потоков может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия.

Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно, прибыльной) и находящихся на стадии роста или стабильного экономического развития. Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений).

Основные этапы оценки предприятия методом дисконтированных денежных потоков.

1. Выбор модели денежного потока.

2. Определение длительности прогнозного периода.

3. Ретроспективный анализ и прогноз валовой выручки от реализации.

4. Анализ и прогноз расходов.

5. Анализ и прогноз инвестиций.

6. Расчет величины денежного потока для каждого года прогнозного периода.

7. Определение ставки дисконта.

8. Расчет величины стоимости в пост прогнозный период.

9. Расчет текущих стоимостей будущих денежных потоков и стоимости в пост прогнозный период.

10. Внесение итоговых поправок. Выбор модели денежного потока.

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: ДП для собственного капитала или ДП для всего инвестированного капитала. На таблице 2. приведена схема расчета денежного потока для собственного капитала. Эта модель рассчитывает рыночную стоимость собственного (акционерного) капитала предприятия.

Таблица 2 - Схема расчета денежного потока для собственного капитала

| Чистая прибыль после уплаты налогов |

|

| Плюс |

амортизационные отчисления |

| плюс (минус) |

уменьшение (прирост) собственного оборотного капитала |

| плюс (минус) |

уменьшение (прирост) инвестиций в основные средства |

| плюс (минус) |

прирост (уменьшение) долгосрочной задолженности |

| итого равно |

денежный поток |

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капитал предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как на номинальной основе (в текущих ценах), так и на реальной основе (с учетом фактора инфляции).

Определение длительности прогнозного периода.

Согласно методу ДДП, стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей является выработка прогноза денежного потока (на основе прогнозных отчетов о движении денежных средств) на какой-то будущий временной период, начиная с текущего года.

В качестве прогнозного берется период, который должен продолжаться до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в пост прогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов).

Определение адекватной продолжительности прогнозного периода.

С одной стороны, чем длиннее прогнозный период, тем больше число наблюдений и тем более обоснованным с математической точки зрения выглядит итоговая величина текущей стоимости предприятия.

С другой стороны, чем длительнее прогнозный период, тем сложнее прогнозировать конкретные величины выручки, расходов, темпов инфляции, соответственно, потоков денежных средств. По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составлять, в зависимости от целей оценки и конкретной ситуации, от 5 до 10 лет.

В странах, где велик элемент нестабильности, и адекватные долгосрочные прогнозы особенно затруднительны, допустимо сокращение прогнозного периода до 3 лет.

Ретроспективный анализ и прогноз валовой выручки от реализации.

Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета целого ряда факторов, среди которых:

номенклатура выпускаемой продукции;

объемы производства и цены на продукцию;

ретроспективные темпы роста предприятия;

спрос на продукцию;

темпы инфляции;

имеющиеся производственные мощности;

перспективы и возможные последствия капитальных вложений;

общая ситуация в экономике, определяющая перспективы спроса;

ситуация в конкретной отрасли с учетом существующего уровня конкуренции;

доля оцениваемого предприятия на рынке;

долгосрочные темпы роста в после прогнозный период;

планы менеджеров данного предприятия.

Прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными.

Так же необходимо проанализировать следующие факторы:

1. Долю рынка, принадлежащую предприятию в данное время.

2. Ретроспективную тенденцию изменения этой доли (постоянство, сокращение или увеличение).

3. Бизнес-план предприятия. Анализ и прогноз расходов.

Здесь нужно учесть ретроспективные взаимозависимости и тенденции;

изучить структуру расходов, в особенности, соотношение постоянных и переменных издержек;

оценить инфляционные ожидания для каждой категории издержек;

изучить единовременные и чрезвычайные статьи расходов, которые могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся;

определить амортизационные отчисления, исходя из нынешнего наличия активов и из будущего их прироста и выбытия;

рассчитать затраты на выплату процентов на основе прогнозируемых уровней задолженности;

сравнить прогнозируемые расходы с соответствующими показателями для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями.

Анализ и прогноз инвестиций.

Анализ и прогноз инвестиций представлен в таблице 3.

Таблица 3 - Анализ инвестиций

| Собственные оборотные сред-ства |

Капиталовложения |

Потребности в финансиро-вании |

|

| Анализ собственных оборот-ных средств включает: |

Включают инвестиции, необ-ходимые для: |

Включают: получение ипогашение долгосрочныхкредитов |

|

| определение суммы начально-го собственного оборотногокапитала |

замены существующих акти-вов по мере их износа |

выпуск акций |

|

| установление дополнитель-ных величин, необходимыхдля финансирования будуще-го роста предприятия |

покупки или строительстваактивов для увеличения про-изводственных мощностей в будущем |

||

| Осуществляется: |

|||

| на основе прогноза отдельныхкомпонентов собственныхоборотных средств |

на основе оцененного остаю-щегося срока службы активов |

на основе потребностей вфинансировании сущест-вующих уровней задол-женности и графиков по-гашения долгов |

|

| в процентах от измененияобъема продаж |

на основе нового оборудова-ния для замены или расшире-ния |

||

Величина собственных оборотных средств (в западной литературе при-

меняется термин «рабочий капитал») — это разность между текущими активами и текущими обязательствами. Она показывает, какая сумма оборотных средств финансируется за счет средств предприятия.

Расчет величины денежного потока для каждого года прогнозного периода.

Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, то есть по бухгалтерским счетам.

При расчете величины денежного потока для каждого прогнозного год а можно руководствоваться следующей схемой (иллюстрирующей косвенный метод расчета ДП), приведенной в таблице 4.

Таблица 4 - Косвенный метод расчета денежного потока

| ДП от основной деятельности |

|

| Прибыль (за вычетом налогов) |

Чистая прибыль = прибыль отчетного годаза вычетом налога на прибыль |

| плюс амортизационные отчисления |

Амортизационные отчисления прибавля-ются к сумме чистой прибыли, так как онине вызывают оттока денежных средств |

| минус изменение суммы текущих активов |

Увеличение суммы текущих активов озна-чает, что денежные средства уменьшаютсяза счет связывания в дебиторской задол-женности и запасах |

| - краткосрочные фин.вложения |

|

| - дебиторская задолженность |

|

| - запасы |

|

| - прочие текущие активы |

|

| плюс изменение суммы текущих обязательств |

Увеличение текущих обязательств вызы-вает увеличение денежных средств за счетпредоставления отсрочки оплаты от кре-диторов, получения авансов от покупате-лей |

| - кредиторская задолженность |

|

| - прочие текущие обязательства |

|

| плюс ДП от инвестиционной деятельности |

|

| минус изменение суммы долгосрочных акти-вов |

Увеличение суммы долгосрочных активовозначает уменьшение денежных средств засчет инвестирования в активы долгосроч-ного использования. Реализация долго-срочных активов (основных средств, ак-ций др. предприятий и пр.) увеличиваетденежные средства |

| - нематериальные активы |

|

| - основные средства |

|

| - незавершенные капитальные вложения |

|

| - долгосрочные финансовые вложения |

|

| - прочие необоротные активы |

|

| плюс ДП от финансовой деятельности |

|

| плюс изменение суммы задолженности |

Увеличение (уменьшение) задолженностиуказывает на увеличение (уменьшение)денежных средств за счет привлечения(погашения) кредитов |

| - краткосрочных кредитов и займов |

|

| - долгосрочных кредитов и займов |

|

| плюс изменение величины собственныхсредств |

Увеличение собственного капитала за счетразмещения дополнительных акций озна-чает увеличение денежных средств, выкупакций и выплата дивидендов приводят ких уменьшению |

| - уставного капитала |

|

| - накопленного капитала |

|

| - целевых поступлений |

|

Суммарное изменение денежных средств. Оно должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами.

Определение ставки дисконта.

С технической, то есть, математической, точки зрения ставка дисконта -это процентная ставка, используемая для пересчета будущих потоков доходов, которых может быть несколько, в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Если рассматривать ставку дисконта со стороны предприятия как самостоятельного юридического лица, обособленного и от собственников (акционеров), и от кредиторов, то можно определить ее как стоимость привлечения предприятием капитала из различных источников. Ставка дисконта или стоимость привлечения капитала должна рассчитываться таким образом, чтобы учесть три фактора.

Первый - наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

Второй - необходимость учета для инвесторов стоимости денег во времени.

Третий - фактор риска.

В данном контексте риск определяется как степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

для денежного потока на собственный капитал:

- модель оценки капитальных активов;

- метод кумулятивного построения;

для денежного потока на инвестированный капитал:

- модель средневзвешенной стоимости капитала.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется в качестве базы для оценки.

Для денежного потока на собственный капитал применяется ставка дисконта, равная требуемой собственником ставке отдачи на вложенный капитал.

Для денежного потока на инвестированный капитал применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

В соответствии с моделью оценки капитальных активов ставка дисконта находится по формуле:

R = Rf + ß(Rm-Rf) + S1 + S2 + C, (5)

Где

R - требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

ß - коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm - общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1- Премия для малых предприятий;

S2- премия за риск, характерный для отдельной компании; С - страновой риск.

Модель оценки капитальных активов (САРМ — в общеупотребимой аббревиатуре на английском языке) основана на анализе массивов информации фондового рынка, конкретно — изменений доходности свободно обращающихся акций. Применение модели для вывода ставки дисконта для закрытых компаний требует внесения дополнительных корректировок.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям); считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Можно также основываться на безрисковой ставке для западных компаний, но в этом случае обязательно прибавление страхового риска с целью учета реальных условий инвестирования, существующих в России. Для инвестора она представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.

Коэффициент бета представляет собой меру риска. На фондовом рынке выделяются два вида риска: специфический для конкретной компании, который еще называют несистематическим (и который определяется микроэкономическими факторами), и обще рыночный, характерный для всех компаний, акции которых находятся в обращении, называемый также систематическим (он определяется макроэкономическими факторами).

В модели оценки капитальных активов при помощи коэффициента величина систематического риска. Рассчитывается бета исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом.

Общая доходность рассчитывается следующим образом:

- Общая доходность акции компании за период = рыночная цена акции на конец периода минус рыночная цена акции на начало периода плюс выплаченные за период дивиденды, деленное на рыночную цену на начало периода (выраженное в процентах).

Инвестиции в компанию, курс акций которой, а следовательно, и общая доходность, отличаются высокой изменчивостью, являются более рискованными и наоборот. Коэффициент бета для рынка в целом равен 1. Стало быть, если у какой-то компании коэффициент бета равен 1, это значит, что колебания ее общей доходности полностью сопоставимы с колебаниями доходности рынка в целом, и ее систематический риск равен среднерыночному.

Общая доходность компании, у которой коэффициент бета равен 1,5,будет изменяться на 50% быстрее доходности рынка. Поэтому, например, если среднерыночная доходность акций снизится на 10%, общая доходность данной компании упадет на 15%.

Коэффициенты бета в мировой практике обычно рассчитываются путем анализа статистической информации фондового рынка. Эта работа проводится специализированными фирмами. Данные о коэффициентах бета публикуются в ряде финансовых справочников и в некоторых периодических изданиях, анализирующих фондовые рынки.

В нашей стране первой стала публиковать данные о коэффициентах бета известная консалтинговая фирма АК&М.

Показатель общей доходности рынка представляет собой среднерыночный индекс доходности и рассчитывается специалистами на основе долгосрочного анализа статистических данных.

Расчет величины стоимости в постпрогнозный период.

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь местостабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирают тот или иной способ расчета ставки дисконта. Существуют следующие методы расчетов:

- по ликвидационной стоимости: данный метод используется в том случае, если в послепрогнозный период ожидается банкротство компании с последующей продажей имеющихся активов. При расчете ликвидационной стоимости необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации). Для оценки действующего предприятия, приносящего прибыль, а тем более, находящегося в стадии роста этот подход неприменим;

- по стоимости чистых активов: техника расчетов аналогична расчетам ликвидационной стоимости, но не учитывает затрат на ликвидацию и скидку за срочную продажу активов компании. Данный метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы;

- метод предполагаемой продажи: состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний. Поскольку практика продажи компаний на российском рынке отсутствует, применение данного метода к определению конечной стоимости весьма проблематично;

- модель Гордона: капитализирует годовой доход послепрогнозного пе-риода в показатели стоимости при помощи коэффициента капитализации,рассчитанного как разница между ставкой дисконта и долгосрочными тем-пами роста. При отсутствии темпов роста коэффициент капитализации будетравен ставке дисконта. Модель Гордона основана на прогнозе получения ста-бильных доходов в остаточный период и предполагает, что величины износаи капиталовложений равны.

Полученную таким образом стоимость бизнеса в постпрогнозный период приводят к текущим стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода.

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

При применении в оценке метода ДДП необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость стоимости в постпро-гнозный период, которая ожидается в будущем.

Предварительная величина стоимости бизнеса состоит из двух составляющих:

- текущей стоимости денежных потоков в течение прогнозного периода;

- текущего значения стоимости в послепрогнозный период.

Внесение итоговых поправок.

После того, как определена предварительная величина стоимости предприятия, для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две:

- поправка на величину стоимости нефункционирующих активов;

- коррекция величины собственного оборотного капитала.

Первая поправка обосновывается тем, что при расчете стоимости мы учитывали только те активы предприятия, которые заняты в производстве, получении прибыли, то есть в формировании денежного потока. Но у любого предприятия в каждый конкретный момент времени могут быть активы, которые не заняты непосредственно в производстве.

Если так, то их стоимость не учтена в денежном потоке, но это вовсе не значит, что они вообще не имеют стоимости.

Многие такие активы имеют определенную стоимость, которая может быть реализована, например, при продаже. Поэтому необходимо определить рыночную стоимость таких активов и приплюсовать ее к стоимости, полученной при дисконтировании денежного потока.

Вторая поправка - это учет фактической величины собственного оборотного капитала. В модель дисконтированного денежного потока мы включаем требуемую величину собственного оборотного капитала, привязанную к прогнозному уровню реализации (обычно она определяется по отраслевым нормам).

Фактическая величина собственного оборотного капитала, которой располагает предприятие, может не совпадать с требуемой. Соответственно, необходима коррекция: избыток собственного оборотного капитала должен быть прибавлен, а дефицит-вычтен из величины предварительной стоимости.

В результате оценки предприятия методом ДДП получается стоимость контрольного ликвидного пакета акций. Если же оценивается неконтрольный пакет, то необходимо сделать скидку.

В целом, метод дисконтированного денежного потока — это весьма сложный, трудоемкий и многоэтапный метод оценки предприятия.

В странах с развитой рыночной экономикой при оценке крупных и средних предприятий этот метод применяется в 80—90% случаев. Главное достоинство метода ДДП состоит в том, что это — единственный из известных методов оценки, который основан на прогнозах будущего развития рынка, а именно это в наибольшей степени отвечает интересам инвестиционного процесса.

2.3 Сравнительный подход к оценке бизнеса

Методы сравнительного подхода представлены на рисунке 3.

Рисунок 3 - Методы доходного подхода

Особенностью сравнительного подхода к оценке собственности является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты.

Общая характеристика сравнительного подхода.

Сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую Она может быть продана при наличии достаточно сформированного рынка. Другими словами наиболее вероятной ценой стоимости оцениваемого бизнеса может быть реальная цена продажи сходной фирмы, зафиксированная рынком.

Теоретической основой сравнительного подхода, доказывающей возможность его применения, а также объективность результативной величины, являются следующие базовые положения.

Во-первых, в качестве ориентира берутся реально сформированные рынком цены на сходные предприятия, либо их акции. При наличии развитого финансового рынка фактическая цена купли-продажи предприятия в целом или одной акции наиболее интегрально учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала предприятия.К таким факторам можно отнести соотношение спроса и предложения наданный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности предприятия и многое другое, что, в конечном счете, облегчает работу оценщика, доверяющего рынку.

Во-вторых, сравнительный подход базируется на принципе альтернативных инвестиций. Инвестор, вкладывая деньги в акции, покупает, прежде всего, будущий доход. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. Стремление получить максимальный доход на вложенный капитал при адекватном уровне риска и свободном размещении инвестиций обеспечивает выравнивание рыночных цен.

В-третьих, цена предприятия отражает его производственные и финансовые возможности, положение на рынке, перспективы развития. Следовательно, в сходных предприятиях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, такими как прибыль, дивидендные выплаты, объем реализации, балансовая стоимость собственного капитала. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого инвестором.

Сравнительный подход обладает рядом преимуществ и недостатков.

Основным преимуществом сравнительного подхода является то, что ориентация направлена на фактические цены купли-продажи сходных предприятий. В данном случае цена определяется рынком, т. к. оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом. При использовании других подходов, оценщик определяет стоимость предприятия на основе произведенных расчетов.

Сравнительный подход базируется на ретро-информации и, следовательно, отражает фактически достигнутые предприятием результаты производственно-финансовой деятельности.

Другим достоинством сравнительного подхода является реальное отражение спроса и предложения на данный объект инвестирования, поскольку цена фактически совершенной сделки наиболее интегрально учитывает ситуацию на рынке.

Вместе с тем, сравнительный подход имеет ряд существенных недостатков, ограничивающих его использование в оценочной практике.

Во-первых, базой для расчета являются достигнутые в прошлом финансовые результаты. Следовательно, метод игнорирует перспективы развития предприятия в будущем.

Во-вторых, оценка бизнеса сравнительным подходом возможна только при наличии самой разносторонней финансовой информации не только по оцениваемому предприятию, но и по большому числу сходных фирм, отобранных в качестве аналогов. Получение дополнительной информации от предприятий-аналогов является достаточно сложным и дорогостоящим процессом.

В-третьих, необходимо делать сложные корректировки, вносить поправки в итоговую величину и промежуточные расчеты, требующие серьезного обоснования. Это связано с тем, что на практике не существует абсолютно одинаковых предприятий. Поэтому надо выявить эти различия и определить пути их нивелирования в процессе определения итоговой величины стоимости.

Практическое использование сравнительного подхода:

- Во-первых, зависит от наличия активного финансового рынка, поскольку подход предполагает использование данных о фактически совершенных сделках.

- Во-вторых, требует открытости рынка или доступ к финансовой информации.

- В-третьих, необходимым условием является наличие специальных служб, накапливающих ценовую и финансовую информацию.

Сравнительный подход предполагает использование трех основных методов, выбор которых зависит от целей, объекта и конкретных условий оценки.

1. Метод компании-аналога.

2. Метод сделок.

3. Метод отраслевых коэффициентов.

Метод компании-аналога или метод рынка капитала основан на использовании цен, сформированных открытым фондовым рынком. Базой для сравнения служит цена одной акции акционерных обществ открытого типа. Следовательно, в чистом виде данный метод используется для оценки пакета акций.

Метод сделок или метод продаж ориентирован на цены приобретения предприятия в целом либо его контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного метода — оценка 100%-гокапитала, либо контрольного пакета акций.

Метод отраслевых коэффициентов или метод отраслевых соотношений основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами.

Сравнительный подход к оценке бизнеса во многом схож с методом капитализации доходов. В обоих случаях оценщик определяет стоимость компании, опираясь на величину дохода компании. Основное отличие заключается в способе преобразования величины дохода в стоимость компании. Метод капитализации предполагает конвертацию годового дохода в стоимость при помощи коэффициента капитализации. Коэффициент капитализации, построенный на основе рыночных данных, используется, как делитель. Сравнительный подход также оперирует рыночной ценовой информацией и величиной дохода, достигнутого сходной фирмой. Однако в данном случае доход умножается на величину соотношения между ценой и доходом.

Основные этапы оценки предприятия методом компании-аналога приведены в таблице 5.

Таблица 5 - Основные этапы оценки предприятия методом компании-аналога

| I этап. |

Сбор необходимой информации. |

| II этап. |

Сопоставление списка аналогичных предприятий. |

| III этап. |

Финансовый анализ. |

| IV этап. |

Расчет ценовых мультипликаторов. |

| V этап. |

Выбор величины мультипликатора, которую целесообразно применить к оце-ниваемой компании. |

| VI этап. |

Определение итоговой величины стоимости, методом взвешивания промежу-точных результатов. |

| VII этап. |

Внесение итоговых корректировок. |

Оценка бизнеса методом компании-аналога основана на использовании двух типов информации.

1. Рыночная (ценовая) информация.

2. Финансовая информация.

Рыночная информация включает данные о фактических ценах купли-продажи акций компании, сходной с оцениваемой фирмой, а также информацию о количестве акций в обращении. Число акций, на которое поделен собственный капитал компании, оказывает прямое влияние на стоимость одной акции. Две компании, имеющие одинаковую ценность собственного капитала, могут иметь различную стоимость одной акции, если их число в сравниваемых компаниях различно.

Финансовая информация, прежде всего, представлена официальной бухгалтерской и финансовой отчетностью, а также дополнительными сведениями, перечень которых определяется непосредственно оценщиком в зависимости от конкретных условий оценки. Дополнительная информация позволит определить степень сходства аналогов с оцениваемой компанией. На ее основе оценщик может провести необходимые корректировки, устраняющие различия в финансовых и производственных параметрах, методах ведения учета и составления отчетности, выявить излишек или недостаток собственного оборотного капитала, наличие нефункционирующих активов, внести поправки на экстраординарные события и т. д.

Финансовая информация должна быть представлена отчетностью за текущий год- и предшествующий период. Ретро-информация собирается обычно за 5 лет. Однако этот период может быть другим, если условия деятельности предприятия будут существенно отличаться от тех, в которых оно работает на момент оценки.

В оценочной практике используется два типа ценовых мультипликаторов: интервальные и моментные.

К первому типу можно отнести мультипликаторы:

1. «Цена/прибыль»,

2. «Цена/денежный поток»,

3. «Цена/ дивидендные выплаты»,

4. «Цена/выручка от реализации».

К моментным мультипликаторам относят:

1. «Цена/балансовая стоимость»,

2. «Цена/ чистая стоимость активов».

Сравнительный подход, несмотря на достаточную сложность и трудоемкость расчетов и анализа, является неотъемлемым приемом определения обоснованной рыночной стоимости.

Результаты, полученные данным способом, имеют наиболее объективную рыночную основу, качество которой зависит от возможности привлечения широкого круга компаний-аналогов.

Следовательно, основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам.

3 Оценка рыночной стоимости предприятия ОАО «Сосновая ро ща», г. Сочи.

Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, Краснодарский край, г. Сочи).

Рыночная стоимость предприятия ОАО «Сосновая Роща» определена по состоянию на 01 января 2009 г.