| Похожие рефераты | Скачать .docx |

Курсовая работа: Функционирование российских предприятий в условиях кризиса

КУРСОВАЯ РАБОТА

по дисциплине «Микроэкономика»

ФУНКЦИОНИРОВАНИЕ РОССИЙСКИХ ПРЕДПРИЯТИЙ

В УСЛОВИЯХ КРИЗИСА

2010

Содержание

Введение

Глава 1. Теоретические основы анализа функционирования предприятия в условиях кризиса

1.1 Экономический кризис как элемент внешней среды деятельности предприятия

1.2 Сущность антикризисной политики предприятия

Глава 2. Особенности деятельности российских предприятий в условиях экономического кризиса

2.1 Влияние экономического кризиса на результаты деятельности предприятия

2.2 Разработка антикризисной политики на российских предприятиях

Заключение

Библиографический список

Приложение 1. Факторы, приводящие к кризису предприятий

Приложение 2. Региональные факторы, приводящие к кризису российских предприятий

Приложение 3. Классификация проблем, решаемых в рамках антикризисного управления

Приложение 4. Формы антикризисного управления

Приложение 5. Признаки финансового кризиса России

Приложение 6. Основные направления реформирования предприятий

Введение

Вступление экономики России в рыночные отношения, открытие отечественного рынка для товаров зарубежных предприятий, мировой финансовый кризис, затронувший мировую экономику в 2008 – 2010 годах, поставили большинство российских организаций в сложное финансовое и экономическое положение. Результатом этого явились рост неплатежеспособности и последующее банкротство организаций.

В мире не было ни одной организации, которая в той или иной мере в своей производственно-хозяйственной деятельности не испытала на себе кризисные явления, экономические и финансовые проблемы, нередко приводящие к банкротству. В связи с этим перед руководством организаций, органами государственной и муниципальной власти встают задачи предотвратить кризисные явления и обеспечить устойчивое положение организаций, ибо банкротство одних организаций часто вызывает ухудшение финансового состояния (платежеспособности) многих других, порождая так называемый эффект домино.

Рыночная экономика России является относительно молодой, не имеет богатого опыта выхода из кризисных ситуаций, такого как, например у США, переживших ни один финансовый кризис.

Поэтому возникла практическая необходимость написания данной работы, посвященной обобщению теоретических исследований и практических наработок антикризисного управления предприятием в современных экономических условиях.

Все вышеизложенное обуславливает актуальность избранной темы курсовой работы.

Целью курсовой работы является выявление особенностей функционирования российских предприятий в условиях экономического кризиса.

Исходя из поставленной цели, можно определить следующие задачи, которые необходимо решить:

· рассмотреть экономический кризис как элемент внешней среды деятельности предприятия;

· выявить сущность антикризисного управления предприятием;

· проанализировать антикризисную политику предприятия и влияние экономического кризиса на результаты деятельности предприятий.

В качестве теоретической базы для выполнения работы, были использованы источники специальной литературы, материалы периодической печати. Среди авторов, методы анализа которых положены в основу данной работы, необходимо отметить Балдина К.В., Кована С.Е., Горемыкина В. А, Кожевникова Н.Н.

Глава 1. Теоретические основы анализа функционирования предприятия в условиях кризиса

1.1 Экономический кризис как элемент внешней среды предприятия

В жизни предприятия кризисы или угроза кризисов – постоянное явление. Первопричиной, то есть возможностью возникновения экономических кризисов, является разрыв между производством и потреблением товаров.

В условиях постоянно меняющихся факторов внешней среды и внутренних условий осуществления экономической деятельности увеличивается вероятность периодического возникновения кризиса предприятия, который может приобретать различные формы. Одной из таких форм является кризис предприятия, несущий наибольшие угрозы его функционированию и развитию.

Кризис предприятия представляет собой процесс, протекание которого детерминировано во времени. Как процесс экономический кризис имеет свое начало и конечен во времени. Кроме того, экономический кризис характеризуется не просто как процесс, а как многостадийный процесс, определяющий дифференциацию механизмов антикризисного управления в разрезе отдельных стадий его протекания на предприятии. Общие временные границы этого процесса характеризуются периодом времени от начала экономического кризиса до его разрешения.

Кризис предприятия является объективным экономическим процессом. Кризисы неизбежны в деятельности любого предприятия и получают повсеместное проявление. Более того, кризис рассматривается не только как объективно неизбежный, но и как объективно необходимый процесс, несущий импульс интенсификации развития предприятия. Объективная природа кризиса предприятия отражает не только закономерность его наступления, но и возможность его разрешения. [10]

Сущность экономического кризиса проявляется в перепроизводстве товаров по отношению к платежеспособному совокупному спросу, в нарушении условий воспроизводства общественного капитала, в массовых банкротствах фирм, росте безработицы и других социально-экономических потрясениях [11].

Существуют основные факторы, обуславливающие кризисное развитие предприятия. В процессе изучения и оценки эти факторы подразделяются на две основные группы:

· не зависящие от деятельности предприятия (внешние или экзогенные факторы);

· зависящие от деятельности предприятия (внутренние или эндогенные факторы). Подробнее в таблице 1 приложения 1.

Особенностью кризиса предприятий является его высокая зависимость от внешних факторов — уровня регулирования финансовой деятельности предприятия, конъюнктуры финансового рынка, степени развития его инфраструктуры и т.п., колеблемость которых в динамике носит наиболее интенсивный характер. Вместе с тем, этот кризис довольно часто возникает и под воздействием негативных внутренних факторов. Часть их этих внутренних факторов может носить субъективный характер. Как правило, такой кризис может быть относительно быстро разрешен за счет внутренних механизмов антикризисного управления. Кризис, генерируемый как внутренними, так и внешними факторами является наиболее сложным по возможностям разрешения и носит более длительный характер.

В составе социально-экономических факторов рассматриваются только те, которые оказывают негативное воздействие на хозяйственную деятельность данного предприятия, т.е. формируют угрозу его финансового кризиса. При рассмотрении рыночных факторов исследуются негативные для данного предприятия тенденции развития товарных (как по сырью и материалам, так и по выпускаемой продукции) и финансового рынков. [7,10,13]

У России, как страны, расположенной на огромной территории, есть специфические внешние факторы кризиса, связанные с различием уровней политического, экономического развития, различием климата регионов. Это – региональные факторы, указанные на рисунке 1 приложения 2. [14, 15]

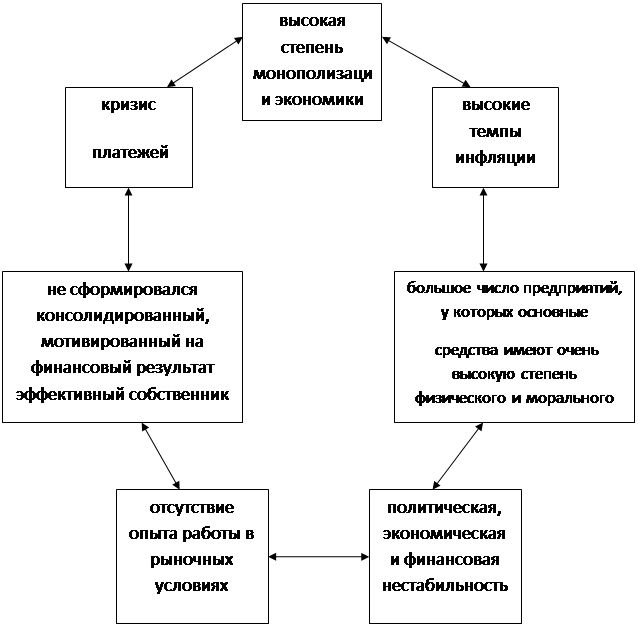

Политическая, экономическая и финансовая нестабильность в России вызывает неуверенность у предпринимателей в успешности и даже возможности деятельности, отражается на всех составляющих организации производства, материально-технического обеспечения, сбыта продукции.

Несмотря на замедление высоких темпов инфляции в последнее время, постоянные инфляционные ожидания не способствуют реализации предприятием стратегических целей и сопряжены с недостаточно гибкой, а часто разорительной налоговой системой государства, кредитной политикой. Высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Эти цены, назначаемые предприятием на свою продукцию, часто имеют своей причиной не столько необоснованную ценовую политику, сколько внешние ценообразующие факторы. А это ведь, в свою очередь, к падению конкурентоспособности товаров и снижению потребительского спроса.

Высокая степень монополизации экономики, которая наряду со сложившимися устойчивыми хозяйственными связями и региональным разделением труда затрудняет формирование действительно конкурентной среды. Отсюда сильное влияние естественных монополий, рост тарифов и цен на продукцию, которая недостаточно контролируется государством.

Из-за кризиса платежей, коснувшегося как самого бюджета при оплате госзаказа, так и абсолютного большинства предприятий, все большее число предприятий попадает в зону признаков банкротства, установленных Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ. [21]

На многих предприятиях структура акционерного капитала размыта и не сформировался консолидированный, мотивированный на финансовый результат эффективный собственник. Члены трудовых коллективов – владельцы акций далеки от управления предприятием. Деятельность менеджеров предприятия в таких условиях проходит без должного контроля. Отсутствие эффективного собственника, являющегося стратегическим инвестором, в интересах которого не сиюминутная выгода, например, от сдачи мощностей и площадей в аренду, а долговременное стабильное развитие предприятия, тормозит рыночное реформирование, внутрифирменный менеджмент на уровне предприятия.

Присутствует недостаточный уровень подготовки и отсутствует опыт работы в рыночных условиях у высших менеджеров предприятий, отсутствует эффективная организационная система управления, ориентированная на самостоятельное функционирование подразделений предприятия в конкурентных условиях. Сложившаяся в 80-е гг. на предприятиях командная, централизованно линейно-функциональная структура управления часто не позволяет оперативно реагировать на изменяющиеся условия на рынках продаж, правильно оценивать ситуацию и быстро принимать адекватные управленческие решения по изменению качества, дизайна и поиску каналов продвижения товаров на рынки.

У большего числа предприятий основные средства имеют очень высокую степень физического и морального износа. Такое состояние активов наряду с большими затратами на их содержание приводит к высокому уровню издержек производства, снижению рентабельности и росту числа неплатежеспособных предприятий. [3]

Решение задач по предотвращению кризисных явлений или смягчения их влияния на результаты деятельности организаций возможно с помощью системы мер, именуемой за рубежом «кризис-менеджмент» (crisis-management), а в России — «антикризисное управление».

1.2 Сущность антикризисной политики предприятия

В общем понимании управлять – значит принимать решения, давать обязательные для выполнения указания, контролировать их выполнение. Управление в социально-экономических системах является функцией системы, так как без управления такие системы не могут существовать. Эта функция:

· обеспечивает сохранение структуры системы;

· поддерживает режимы деятельности и процессы в системе;

· обеспечивает реализацию программ, планов деятельности.[10]

В экономической литературе можно встретить самые различные толкования категории антикризисное управление:

«Антикризисное управление – это система оперативных мер по реформированию всех систем управления с учетом возможных финансовых и иных рисков». (Синягин А.)

Под антикризисным понимается управление, «которое нацелено на предотвращение возможных серьёзных осложнений в рыночной деятельности российского предприятия, обеспечение его стабильного, успешного хозяйствования с ориентацией расширенного воспроизводства на самой современной основе на собственные накопления». (Базаров Г.З.)

Под антикризисным управлением часто понимают «либо управление в условиях кризиса, либо управление, направленное на вывод предприятия из кризисного состояния, в котором оно находится». (Градов А.П.)

Антикризисный менеджмент подразумевает два направления антикризисных мероприятий на предприятии: во-первых, мероприятия по недопущению кризисной ситуации, по ее предотвращению, во-вторых, мероприятия по выходу из уже создавшейся кризисной ситуации.(Уткин Э.А)

Антикризисное управление – это управление, способное предварять или смягчать кризисы, а также управление, способное удерживать функционирование в режиме выживания в период кризиса и выводить фирму из кризисного состояния с минимальными потерями. (Коротков Э.М.)

Антикризисное развитие – это управляемый процесс предотвращения или преодоления кризиса, соответствующий целям организации, объективным тенденциям ее развития. (Кован С.Е.)

Целями и задачами антикризисного управления являются:

· предвидение кризиса и адекватная (в соответствии со степенью угрозы) подготовка к нему;

· воспрепятствование опасным факторам кризиса; управление динамикой развития кризиса (ускорить, замедлить, смягчить, усилить);

· обеспечение жизнедеятельности организации в кризисном состоянии;

· ослабление негативных последствий кризиса;

· использование факторов и последствий кризиса для развития организации.[10]

Как и в любом другом виде управления, в антикризисном управлении существуют объекты и субъекты управления.

К социально-экономическим системам – объектам антикризисного управления – относятся организации, предприятия и региональные экономические структуры: муниципальные образования и субъекты федерации. Возможность проведения антикризисных мероприятий в отношении региональных структур предусмотрена, например, бюджетным законодательством.

Субъектами антикризисного управления выступают собственники и менеджеры предприятий и организаций, государственные власти и управления, кредиторы, кризис-менеджеры (в судебных процедурах банкротства – арбитражные управляющие).[8]

Проблематика антикризисного управления очень широка и разнообразна. Проблемы, решаемые в рамках антикризисного управления, показаны в таблице 2 приложения 3.[10]

По классификации Дорофеева существует 4 формы антикризисного управления, подробно описанные в таблице 3 приложения 4.

Проблема антикризисного управления несостоятельным предприятием вытекает из самой природы проводимых в стране экономических реформ. Воздействие на предприятие с помощью института банкротства позволяет перестроить не только работу самого предприятия, но и улучшить финансово-экономический климат других хозяйствующих субъектов, снизить объем неплатежей.

Подводя итоги первого раздела, можно выяснить, что кризисы могут иметь как отрицательное, так и положительное значение для организации. Но, несмотря на это всегда должны быть в запасе резервы для борьбы с отрицательными последствиями кризисов. А также выявлено, что антикризисное управление − это такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь на собственные ресурсы.

Глава 2. Особенности деятельности российских предприятий в условиях экономического кризиса

2.1 Влияние экономического кризиса на результаты деятельности предприятия

Глобальный экономический кризис 2008-2009 гг. предположительно спровоцирован гигантскими инвестиционными банками (USB, Lehman Brothers, Федеральная резервная система США и др.). В результате начался процесс вывоза активов, произошло снижение курсов национальных валют, «обвал» ипотечного кредитования. Цены на нефть и другие энергоресурсы снизились в 3 раза. За короткое время снижение основных индексов в США составило 1,8 раза, а в России – в 5 раз (больше всех в мире!). По прогнозам крупных экспертов экономическая рецессия будет достаточно продолжительной. [14]

В условиях завершения переходного периода в экономике России и наступлений второго этапа банкротств и приватизации предприятий, усиления государственного регулирования экономики, изменения налоговой, кредитной и таможенной политики государства, процесса укрупнения малых и средних предприятий в государственные корпорации и крупные частные холдинги («Лукойл», «Северсталь-групп», «Базовый элемент» и др.) актуальность исследования кризиса на предприятиях материального производства еще более возрастает. [7]

системный кризис в нашей стране поставил производственные предприятия в крайне тяжелое положение: неуклонное повышение цен на энергоносители, высокие налоги, дорогие кредиты (а зачастую и невозможность взять кредит) и недостаток финансовых ресурсов парализовали деятельность большинства из них.

По сообщениям отраслевых экспертов, на сегодняшний день в России более 67 % промышленных предприятий убыточны. В частности, в легкой промышленности их число составляет 53 %, в производстве строительных материалов – 55,8 %, а в агропромышленном комплексе – около 80 %.

Нарастающий физический и моральный износ основных средств создает реальную угрозу техногенных катастроф и резко снижает конкурентоспособность российских товаров. Степень износа основных фондов на начало 2009 г. в промышленности, сельском, лесном хозяйстве превысила 68 %, а на транспорте, в отрасли связи достигла 52 %. Коэффициент обновления фондов сократился по сравнению с 1990 г. в промышленности почти в 7 раз, сельском хозяйстве – в 12, строительстве – в 8, на транспорте – в 4 раза. Как следствие – устаревание основных фондов: доля производственного оборудования в возрасте до пяти лет сократилась с 29,4 % в 1990 г. до 6,0 % на начало 2009 г., а его средний срок эксплуатации увеличился с 10,8 до 18 лет.[4]

В машиностроении и металлообработке, обеспечивающих воспроизводство активной части основных фондов, доля устаревших мощностей составляет почти 35 %. В электроэнергетике, угольной, газовой промышленности проектный ресурс оборудования исчерпан более чем на 50%, а в нефтеперерабатывающей – на 80 %. Сохраняется тенденция сокращения инвестиций: в электроэнергетике – более чем на 20 %, в нефтедобывающей, нефтеперерабатывающей и угольной промышленности – на 11, 12 и 17 % соответственно. В результате используются физически и морально устаревшие основные фонды.

Оснащенность отрасли сельскохозяйственной техникой снизилась до 35 % от нормативной потребности, а уровень износа составил 70 %. Сохранение указанных тенденций ведет к снижению технического и технологического уровня проведения сельскохозяйственных работ и к негативным необратимым процессам в производственном аппарате отрасли. К сведению, из-за недостатка финансовых средств, в том числе и по причине диспаритета цен между продукцией сельскохозяйственного и промышленного производства, сельхозпредприятия не в состоянии закупать необходимую технику. Как следствие – сокращение производства сельхозтехники, в том числе, по данным отраслевых экспертов, зерноуборочных комбайнов – с 65,6 тыс. шт. в 1990 г. до 1,0 тыс. шт. в 2009г., или в 65 раз; тракторов – с 231,6 тыс. шт. до 7,0 тыс. шт., или в 33 раза.[4]

Рассмотрим зарплату, амортизацию, налоги. Предприятиям невыгодно официально повышать расходы на заработную плату, поскольку в этот момент затрат несет наибольшее налоговое бремя (68 %) по сравнению с 55% налогообложения прибыли, которая может быть направлена на фондовооруженность предприятия, что позволяет добиться наиболее льготной (с точки зрения налогообложения) структуры затрат.

Каждый рубль, вложенный в оплату труда, облагается социальными отчислениями, подоходным налогом, соответствующей долей Налога на добавленную стоимость (НДС) и налогов с оборота.

Амортизационные отчисления связаны с выплатами налога на имущество, НДС и налогов с оборота как элемента добавленной стоимости, а следовательно, и пропорциональной части выручки. Суммарно каждый рубль амортизационных отчислений обязывает предприятие уплачивать 37 коп. в виде налогов. Остаток от добавленной стоимости за вычетом трудозатрат, амортизационных затрат и налогов составляет прибыль предприятия, на долю которой приходятся выплаты НДС и налогов с оборота, налога на прибыль.

Ориентация на упрощенные модели налогообложения в течение десяти лет не сформировала на макроуровне необходимые предпосылки для преодоления затянувшегося кризиса производственного сектора, решающим образом ограничила нормативные возможности экономического роста и развития основного, первичного хозяйственного звена – предприятия.[4]

На уровне самих предприятий накопилось множество проблем, препятствующих эффективной их работе в рыночных условиях.

Горемыкин В. А. выявил, что к сдерживающим факторам, сформировавшимся внутри компании, относятся следующие:

· неэффективность системы управления предприятием, обусловленная

• отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

• недостаточным знанием конъюнктуры рынка;

• низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих профессий;

• неэффективностью финансового менеджмента и управления издержками производства;

· низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия и финансово-хозяйственные результаты деятельности предприятия. Несмотря на наличие в законодательных и иных правовых актах ряда положений, позволяющих акционерам (участникам) контролировать деятельность исполнительных органов предприятия, действенный механизм разграничения функций, полномочий и ответственности между акционерами (участниками) и управляющими не отлажен;

· низкие размеры уставного капитала акционерных обществ;

· отсутствие эффективного механизма исполнения судебных решений, особенно в части обращения взыскания на имущество должника;

· необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность;

· высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства;

· практика перекрестного субсидирования и деформированная структура издержек производства вследствие дифференциации (по потребителям) цен и тарифов на товары и услуги естественных монополий, существенно влияющих на конкурентоспособность продукции российских предприятий. [4, 7]

Сегодня руководство многих промышленных предприятий всерьез задумывается о необходимости проведения целого ряда комплексных изменений для повышения конкурентоспособности и расширения сбыта продукции. Основные направления реформирования предприятий представлены в таблице 5 приложение 6.

Негативное влияние оказывает отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров (участников), руководителей предприятия, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти. Поэтому сегодня важно, используя мировой опыт, делать такую информацию более открытой и прозрачной для участников производственных отношений.

Ни для кого не секрет, что подчиненность системы бухгалтерского учета целям налогообложения зачастую существенно искажает реальную картинку финансово-экономического состояния предприятия. Это также может нанести существенный урон экономическим отношениям всех участников финансовой сделки.

Именно сегодня в целях преодоления кризиса в производственном секторе экономики и повышения конкурентоспособности предприятий на топ-менеджмент компаний возлагается сложная задача по реформированию и диверсификации деятельности коммерческой структуры в целом.

Рассмотрим выбор стратегии развития предприятия. Долгосрочная эффективная работа любого предприятия, его экономический рост и развитие определяются правильным выбором стратегических ориентиров, позволяющих наилучшим образом реализовать потенциальный человеческий капитал и другие ресурсы.

Антикризисная стратегия должна обеспечивать устойчивый экономический рост и развитие предприятия, повышение конкурентоспособности производимой им продукции и оказываемых услуг. При этом понятия «рост» и «развитие» хотя и взаимосвязаны, но по своему содержанию могут во многом не совпадать. В производственной сфере, почти как в живой природе, развитие предприятия возможно не только при одновременном его росте, но и при неизменном масштабе деятельности, то есть рост сам по себе препятствует развитию. К сведению, к понятию роста в первую очередь относится увеличение размеров предприятия и расширение объема производства (выпуск продукции, величина продаж, численность работников и др.). Развитие же означает качественное изменение и обновление хозяйственной системы на практике, повышение эффективности ее функционирования на основе совершенствования техники, технологии и организации труда во всех структурных подразделениях и улучшения качества выпускаемой продукции.[23]

Выделяют следующие основные концепции развития экономических систем:

· идеальная – в объект предпринимательства по мере научно-технического прогресса вносят необходимые инновации – изменения, обеспечивающие его устойчивость и повышение эффективности работы;

· реальная – частичное реформирование предприятия после появления первых негативных признаков в его финансово-экономическом состоянии;

· радикальная – кардинальные изменения функционирования коммерческих организаций, направленные на их реструктуризацию, способствующую улучшению управления, повышению эффективности производства и конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек производства, улучшению финансово-экономических результатов деятельности.

Рост размеров производства на предприятии может быть:

· горизонтальным – путем увеличения объема выпуска и продаж одних и тех же товаров на старых и новых рынках (географическая экспансия, поглощение и др.)

· вертикальным – за счет организации или объединения технологически взаимосвязанных производств (приближение к конечному потребителю или к поставщику);

· диверсифицированным – при объединении разнородных производств в один конгломерат.[4]

Рост является составной частью экономического развития (жизненного цикла) предприятия. Он включает в себя периоды становления, роста (подъема), зрелости, спада, стабилизации, реорганизации и др. Рост – это положительная траектория экономической динамики.

В действительности экономический рост и развитие предприятия проявляются не в чистом виде, изолировано, а во взаимном дополнении друг друга в едином процессе простого и расширенного воспроизводства.

По своему содержанию антикризисная стратегия должна учитывать основные базисные процессы на предприятии и его внешней среде, возможности роста экономического потенциала.

В основе ее разработки и практической реализации лежат стратегические управленческие решения:

· ориентированные на будущее и на постоянные изменения во внешней среде и внутри предприятия;

· связанные с привлечением значительных материальных ресурсов, широким использованием интеллектуального потенциала и непрерывно развивающихся технологий;

· имеющие значительную неопределенность, так как должны учитывать неконтролируемые предприятием внешние факторы;

· характеризующиеся гибкостью, способностью к адаптации, к изменяющимся рыночным условиям.

К стратегическим решениям на предприятии относятся:

· выбор местоположения предприятия;

· реконструкция производственных мощностей;

· изменения организационно-правовой формы, структуры производства и управления, форм организации и оплаты труда и др.;

· освоение новых технологий, разработка и выпуск новых видов продукции, выход на новые рынки;

· слияние, поглощение, присоединение и другие формы реорганизации предприятий.

В процессе формирования и принятия долгосрочных решений руководство предприятий учитывает основные стратегические принципы предпринимательства:

· творческий подход – умение предвидеть возможные будущие проблемы;

· инновационность поведения – готовность к непрерывным обновлениям и улучшениям техники, технологии и организации труда, товарной и рыночной политики;

· гибкость и адаптивность – быстрое внесение необходимых изменений в зависимости от меняющихся условий на рынке;

· учет всех сфер деятельности предприятия;

· осознание своих сильных предпринимательских сторон и их развитие;

· практичность и реализуемость стратегии;

· эффективность;

· согласованность с ресурсными возможностями;

· учет внутрифирменных приоритетов и усиление мотивации персонала.

В условиях экономической нестабильности и быстро меняющейся конъюнктуры рынка у каждого предприятия потенциально существуют альтернативные стратегии, среди которых обычно выделяют: стратегию совершенствования деятельности, товарную экспансию – разработку новых или улучшение выпускаемых товаров, инновационную стратегию, а также стратегию, направленную на диверсификацию деятельности, и др. [4]

2.2 Разработка антикризисной политики на российских предприятиях

Кризисный период характеризуется рядом кризисных явлений в экономике, производстве, торговле. В отличие от мирового финансового кризиса, российский кризис имеет другие признаки. Попробуем разобраться, с какой фазой экономического цикла столкнулись российские предприниматели, что представлено в таблице 4 приложения 5.

Кризисный период в организации характеризуется совокупным наложением разных кризисов, причем их набор для каждой компании индивидуален. Наши предприятия, как и наше государство, с момента своего становления и до сегодняшнего дня не раз переживали кризисные периоды. Это позволило им выработать не только механизм диагностики, но и защитный механизм – антикризисное управление. В российских компаниях чаще всего он базируется на стереотипах: узнав, что в стране кризис, руководители и собственники действуют по отработанным шаблонам: сократить персонал, отрезать Интернет, отправить людей в административные отпуска и т.д. При этом, столкнувшись с кризисом 2008 г., они даже не пытались разобраться, насколько эти меры адекватны их ситуации.

Для того чтобы понять и создать собственную антикризисную программу, нужен другой уровень управления организацией, способный выявить наиболее «узкие» места, понять все опасности и риски процессов, происходящих во внутренней и внешней среде. Как это сделали некоторые предприятия, работающие в области производства продуктов питания, почувствовав «большой кризис» еще ранней осенью 2007 г., на основании произошедшего тогда «кратковременного кризиса платежей». Используя накопленный в последние два десятилетия опыт, они достаточно быстро преодолели «кратковременный сбой в финансовом обеспечении управления стратегическими элементами деятельности». При этом произошедший «мини-кризис» заставил некоторых владельцев и руководителей фирм задуматься, что делать дальше. [12, 24]

Кольцова выделяет факторы, которые обуславливают, из-за чего не все предприятия смогли заранее диагностировать проблемы и подготовиться к кризису:

· отсутствие стратегии в деятельности предприятия и ориентация на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

· низкая квалификация и неопытность менеджеров;

· низкий уровень ответственности руководителей предприятия за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

Кроме того, обычно ранняя диагностика на основе анализа финансовых и экономических показателей осуществляется специально обученными специалистами – риск-менеджерами, но в настоящее время очень мало предприятий, которые хотя бы целенаправленно на постоянной основе оценивают риски предприятия, не говоря уж о подобных специалистах в штате. Именно поэтому для этих компаний кризис 2008 г. был неожиданностью. А теперь посмотрим, что делали предприятия, чтобы не допустить кризиса или ослабить его последствия:

· проведение ранней диагностики кризисных явлений в деятельности предприятия;

· срочность реагирования на кризисные явления;

· адекватность реагирования компании на степень реальной угрозы его финансовому равновесию;

· полную реализацию внутренних возможностей выхода предприятия из кризисного состояния.[12]

Но главное требование к успешному выходу предприятия из кризиса – мобильность компании при принятии управленческих решений и скорость внедрения изменений в ней. При этом любые нововведения, внедряемые в организации, в первую очередь зависят от готовности персонала к постоянным инновациям. То есть в период кризиса работники в организации становятся ключевым инструментом изменений, и поэтому снижать издержки на персонал, конечно, необходимо, но делать это нужно, разрабатывая другие схемы в оплате труда. В этих схемах следует завязывать выплаты работнику на прибыли компании, например, использовать хорошо зарекомендовавшие себя системы KRI и KPI (ключевые показатели эффективности работника): они наглядно демонстрируют результаты работы и при условии связи этих данных с оплатой труда мотивируют сотрудников на достижение поставленной цели, а у последних развивается коммерческое мышление. Но, к сожалению, нужно констатировать факт: кризис управления выявил, что система планирования целевых показателей и оценки их результата часто не внедрена или внедрена неполноценно, без ее привязки к BPI (ключевые бизнес-показатели организации). Позитивный результат работы этой составляющей управления хорошо виден на примере компаний, которые стали работать над «мотивацией» коллектива.[12]

Существует еще один вопрос – это сокращение персонала. Сегодня его радикальное решение может сэкономить деньги, но завтра, возможно, приведет к большим проблемам. При этом увольнения, как бы ни были болезненны, для многих компаний неизбежны. При этом увольняют сотрудников, не нацеленных на собственное развитие, если они в своей работе используют только старые, ранее накопленные знания и навыки и к тому же не стремятся к повышению производительности труда за счет постоянного самосовершенствования. Проводя любое изменение, необходимо учитывать, что не все работники в компании – «офисный планктон», от которого необходимо избавится, чтобы выжить. При этом не стоит избавляться от сотрудников, способных брать самые лучшие, самые передовые знания в области управления и производства, продвигать инновации. Только такой подход к мотивации и увольнению сотрудников позволяет иметь инновационный менеджмент, основа которого – развивающийся персонал.

И в заключение надо отметить, что на рынке труда много звезд, но, как показывает практика, даже если мы соберем их вместе, но не достигнем в необходимый срок запланированной цели, время одиночек прошло. Цели достигает коллектив, и чтобы его создать, необходимо затратить огромное количество ресурсов (времени, денег и т.д.). [12]

Приведем пример деятельности предприятия ООО «Доминус». В качестве предложений по совершенствованию антикризисного управления был разработан комплект документов, в состав которого вошли:

· план мероприятий по развитию антикризисного управления ООО «Доминус» на 2010год;

· положение о комиссии по антикризисному управлению;

· положение о финансовом контроллинге;

· положение о системе автоматизации в финансовом контроллинге;

· добавление функций антикризисного управления исполнительному директору;

· создание комиссии по антикризисному управлению и отдела автоматизированной системы.

Данные предложения позволят повысить эффективность процесса антикризисного управления ООО «Доминус», а именно: обеспечить контроль над затратами, увеличить прибыль, усилить финансовую устойчивость предприятия, качественно улучшить процесс антикризисного управления.

Подводя итоги второго раздела, можно выяснить, что многие предприятия России находятся в той или иной стадии кризисного финансового состояния. Это в первую очередь связано с тем, что экономика страны пока еще только выходит из системного экономического кризиса. В любой организации есть опасность появления кризисной ситуации, даже когда кризис близко не наблюдается, поскольку деятельность организации (в производственной, финансовой, инвестиционной сферах) всегда связана с рисками (предпринимательскими, финансовыми, процентными, экономическими и т.п.). Исходя из этого, проявление кризисных ситуаций в организации требует принятия руководством (собственниками) радикальных мер, чтобы сохранить себя в рынке, так как в противном случае организацию ждет ликвидация.

Заключение

В настоящее время большинство отечественных предприятий испытывают финансовые затруднения, связанные как с внешними общегосударственными проблемами (нестабильность политической ситуации, несовершенство законодательной базы, неплатежи, спад производства), так и с внутренними проблемами – неэффективный маркетинг, неэффективное использование средств, неэффективный производственный менеджмент, несбалансированность финансовых потоков. Совокупность перечисленных факторов вызывает необходимость постоянной диагностики финансового положения предприятия с целью ранней диагностики кризисного развития предприятия и выработки защитных механизмов антикризисного управления зависимости от выявленных факторов и силы их воздействия.

Антикризисное управление – это целый комплекс взаимосвязанных мероприятий от ранней диагностики кризиса до мер по его преодолению, т.е. сущность антикризисного управления заключается в комплексе мероприятий по прогнозированию, выявлению, предупреждению и устранению кризисных явлений на предприятии.

антикризисное управление имеет своей целью устранение возможности банкротства предприятия. В России процедуры банкротства регламентируются Федеральным законом Российской Федерации от 26 октября 2002 г. № 127-ФЗ. "О несостоятельности (банкротстве)"

Антикризисное управление базируется на принципах, которые и отличают антикризисное управление от обычного: принцип ранней диагностики кризисов на предприятии; срочности реагирования на кризисные явления, адекватности реагирования предприятия на степень реальной угрозы его финансовому равновесию, полной реализации внутренних возможностей выхода предприятия из кризисного состояния. В антикризисном управлении выделяют следующие функции: предкризисное управление, управление в условиях кризиса, управление процессами выхода из кризиса, стабилизация неустойчивых ситуаций, минимизация потерь и упущенных возможностей, своевременное принятие решений.

Системный кризис в нашей стране поставил производственные предприятия в крайне тяжелое положение: неуклонное повышение цен на энергоносители, высокие налоги, дорогие кредиты (а зачастую и невозможность взять кредит) и недостаток финансовых ресурсов парализовали деятельность большинства из них. В курсовой работе был проведен анализ деятельности российских предприятий в условиях экономического кризиса. По результатам анализа было выявлено, что на сегодняшний день в России более 67 % промышленных предприятий убыточны.

А также выявлено, что в условиях экономической нестабильности и быстро меняющейся конъюнктуры рынка у каждого предприятия потенциально существуют альтернативные стратегии, среди которых обычно выделяют: стратегию совершенствования деятельности, товарную экспансию – разработку новых или улучшение выпускаемых товаров, инновационную стратегию, а также стратегию, направленную на диверсификацию деятельности, и др.

Библиографический список

1. Авдашева С. Спрос на сертификацию. Теория и данные о модернизации российских предприятий // Вопросы экономики. 2009. №11. 136-149 с.

2. Антикризисное управление в муниципальных образованиях: Учебно-методическое пособие. М.: РИЦ «Муниципальная власть», 2006. 310с.

3. Балдин К.В. Антикризисное управление: макро- и микроуровень: учебное пособие. М.: Дашков и Ко , 2008. 280 с.

4. Горемыкин В. А. Реструктуризация предприятий: антикризисные направления развития // Справочник экономиста. 2009. № 11 (77). 129-136с.

5. Гражданский кодекс Российской Федерации ч. 1 от 30 ноября 1994 г. № 51-ФЗ, ч. 2 от 26 января 1996 г. № 14-ФЗ, ч. 3 от 26 ноября 2001 г. № 146-ФЗ.

6. Грязнова А.Г. Антикризисный менеджмент. Учебник. М.: Тандем, ЭКМОС, 2000. 292 с.

7. Гуськова И. В., Егоршин А. П., Краснов М. А. Исследование факторов кризиса на предприятиях России // Экономика и управление. 2009. № 9 (47). 13-20 с.

8. Жарковская Е.П., Бродский Б.Е. Антикризисное управление: учебник – 3-е издание, исп. и доп. М.: Омега-Л, 2007. 356 с.

9. Институт современного развития. Экономический кризис в России: экспертный взгляд // Вопросы экономики. 2009. № 4. 4-30 с.

10. Кован С.Е. Теория антикризисного управления предприятием. Учебное пособие. – М.: КНОРУС, 2009. 160 с.

11. Кожевников Н. Н. Основы антикризисного управления предприятием. – Изд. 3-е. М.: Академия, 2008. 496 с.

12. Кольцова Л. Антикризисное управление в современных условиях// Справочник экономиста. 2009. № 3 (69). 48-53 с.

13. Коротков Э.М. Антикризисное управление: учебник.- 2-е изд., доп. и перераб. М.: ИНФРА - М, 2009. 620 с.

14. Кудрин А., Мировой финансовый кризис и его влияние на Россию // Вопросы экономики. 2009. №1. 9-27 с.

15. Ольсевич Ю. Психологические аспекты современного экономического кризиса // Вопросы экономки. 2009. № 3. 39-53 с.

16. Оценка антикризисных мер по поддержке реального сектора российской экономики (доклад ГУ – ВШЭ и МАЦ) // Вопросы экономики. 2009. № 5. 21-46 c.

17. Родионова Н.В. Антикризисный менеджмент: учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2002. 223 с.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: Новое знание, 2007. 680 с.

19. Телюкина М.В. Конкурсное право. Теория и практика несостоятельности (банкротства). М.: Дело, 2002. 105 с.

20. Тренев Н.Н. Предприятие и его структура: Диагностика. Управление. Оздоровление. М.: ПРИОР, 2002. 288 с.

21. Федеральный закон «О несостоятельности (банкротстве)» от 26 октября 2002 года N 127-ФЗ.

22. Шумпетер Й. Теория экономического развития. М.: Прогресс, 1982. 454 с.

23. Эммануэль И. В. Реструктуризация компании в условиях кризиса// Экономика и управление. 2009. № 3 (43). 70-73 с.

Приложение 1

Факторы, приводящие к кризису предприятий.

Таблица 1

| Внешние факторы |

Внутренние факторы |

| Социально-экономические факторы · снижение темпов экономического роста · рост цен и уровня инфляции · нестабильность налоговой системы · нестабильность кредитной и финансовой политики · снижение реальных доходов населения · рост уровня безработицы и снижения занятости · плохая поддержка товаропроизводителей |

Управленческие факторы · низкий уровень стратегического управления; · высокий уровень коммерческого риска · недостаточное знание конъюнктуры рынка · неэффективный финансовый менеджмент · плохое управление издержками и законами · отсутствие гибкости в управлении производством · некачественная система бухучета и управленческого учета · нерациональная возрастная и квалификационная структура персонала |

| Политические факторы · политическая нестабильность в стране · плохая координация органов власти в регионах · стихийные бедствия и крупные аварии · ухудшение криминогенной ситуации · нечеткое антикризисное и антимонопольное законодательство · бюрократия и коррупция в органах власти |

Рыночные факторы · низкая конкурентоспособность · зависимость от ограниченного круга партнеров · нечеткий выбор рыночной ниши · проблемы с ростом объёмов продаж · плохой маркетинг и продвижение продуктов |

| Отраслевые факторы · интенсификация отраслевой конкуренции · снижение емкости внутреннего рынка · усиление монополизма на рынке · нестабильность валютного рынка · рост предложения товаров-аналогов · необоснованная диверсификация производства · плохая кооперация и специализация предприятий |

Производственные факторы · низкая производительность труда · устаревшие и изношенные основные фонды · низкое качество продукции по сравнению с зарубежными аналогами · высокие энергетические и материальные затраты на единицу продукции · устаревшая технология производства |

Приложение 2

Региональные факторы, приводящие к кризису российских предприятий.

Рисунок 1

Приложение 3

Классификация проблем, решаемых в рамках антикризисного управления

Таблица 2

| По стадии развития кризиса |

По технологиям управления |

По направлениям применяемых антикризисных мер |

По применяемому инструментарию |

| · распознавание кризисной ситуации; · предотвращение кризиса; · обеспечение жизнедеятельности в кризисной ситуации; · обеспечение выхода из кризиса; · ликвидация последствий кризиса. |

· поиск информации (обеспечение ее достоверности); · разработка вариантов и моделей поведения организации; · анализ и оценка кризисной ситуации (тип, глубина, последствия); · разработка антикризисных управленческих решений. |

· методологические; · финансово-экономические; · организационные; · правовые; · социально-психологические; · конфликтологические |

· маркетинг (в условиях неопределенности и ограниченности ресурсов); · санация и реструктуризация кризисной организации; · антикризисная инвестиционная, инновационная политика; · селекция (отбор) персонала; · управление конфликтами. |

Приложение 4

Формы антикризисного управления

Таблица 3

| 1. Антикризисное управление в период стабильного развития , являющееся инструментом текущего управления. Целью данной формы управления является мониторинг и анализ отклонений от намеченного развития предприятия, ранняя идентификация возможности возникновения кризисных ситуаций, а также анализ влияющих на предприятие факторов. Антикризисные методы, используемые руководством на данном этапе, будут направлены на повышение стабильности предприятия и эффективности работы. Их можно разделить на две части: · методы, используемые для повышения эффективности производства и реализации продукции, а также управления предприятием · методы диагностики состояния предприятия и анализа отклонений. |

2. Управление в период нестабильности производства охватывает управление в условно стабильном и нестабильном состоянии. Если первый тип управления характеризуется небольшим спадом производства, падением доходности, то второй тип – управлением в условиях убыточности. Основная цель – возврат предприятия к стабильному состоянию. Руководство использует методы стабилизации, уменьшения издержек, методы по стимулированию персонала предприятия. |

| 3.Управление в период кризисного состояния – управление предприятием в условиях неплатежеспособности. Это является основным отличием от управления в период нестабильности. Основная цель (если это необходимо и возможно) – не допустить банкротства. |

4.Управление в условиях процедур банкротства является, по сути, исполнением процедур банкротства и проводится назначаемым (внешним либо конкурсным) управляющим. |

Приложение 5

Признаки финансового кризиса России.

Таблица 4

| Вид фазы экономического цикла |

Признаки кризиса |

Характеристики кризиса |

|||

| Широта |

Глубина |

Длительность |

Скорость развития |

||

| Финансовый кризис |

Дебиторская задолженность, неплатежи |

Охватил почти всю Россию |

Затронул все (как коммерческие, так и государственные) компании |

В 2009 г. по прогнозам ожидается дезинвестиция. |

В начале 2009 г. наблюдаются признаки рецессии |

| Отсутствие оборотных средств |

|||||

| Кризис производства (перепроизводства) |

Падение производства, а для компаний-экспортеров проявился в снижении стоимости товара |

Охватил почти всю Россию |

Затронул только предприятия, работающие в зоне «алый океан». Так, в ноябре 2008 г. спад охватил все сектора экономики – не только промышленность, но и сельское хозяйство, транспорт, инвестиции, внутреннюю и внешнюю торговлю. |

Сокращение промышленного производства продолжается уже 5 месяцев, инвестиций – 6 месяцев, продукции транспорта – 8 месяцев (на начало 2009 г.) |

Сокращение реального выпуска за последние 3 месяца 2008 г. составляет 3,2 %. При сохранении среднегодовых темпов спада, наблюдавшихся в сентябре-ноябре 2008г., это означает сокращение выпуска в расчете на год на 17,5%. Лидером по темпам спада среди крупнейших секторов экономики является экспорт. Его сокращение за последние 3 месяца 2008 г. составило 8,9 % (41,5 % в годовом измерении) |

| Снижение потребления товаров |

Охватил отдельные слои населения (в основном средний класс) |

Велика зависимость от кризиса управления, она протекает в одном временном промежутке |

|||

| Кризис управления |

Низкая эффективность управления |

Охватил почти всю Россию |

Почти все российские компании |

Непродолжителен, особенно при условии угрозы банкротства |

Пока еще стадия депрессии у отдельных предприятий, но уже наметился обратный процесс – оживление |

| «Усталость металла» у владельцев/управленцев |

Руководители в организациях, которые основали свой бизнес 15-20 лет назад |

||||

| Кризис человеческих ресурсов |

Низкая производительность труда по сравнению с 1990-ми гг. |

Снижение производительности труда произошло на всей территории РФ |

Период экономического благополучия затронул все слои трудоспособного населения и привел к падению производительности труда |

Велика зависимость от кризиса управления, она протекает в одном временном промежутке |

Обратная сторона сокращения персонала – рост производительности труда и снижение размера заработных плат |

| Экономически необоснованный размер заработных плат |

Характерен для крупных промышленных центров |

Охватил отдельные слои населения (в основном средний класс и высококвалифицированных рабочих) |

С началом финансового кризиса начался обратный этап – сокращение заработных плат |

||

Приложение 6

Основные направления реформирования предприятий.

Таблица 5

| Направлений реформирования |

Выгоды предприятия в результате реформирования |

| Передача независимому регистратору ведения реестра акционеров (для АО) |

Повышение инвестиционной привлекательности за счет уменьшения риска недобросовестных действий руководства (реализация прав акционеров в управлении деятельность АО в соответствии со степенью их участия в его капитале) |

| Пересмотр устава предприятия (для хозяйственных обществ) и уточнение взаимодействия с руководителем |

Ограничение возможности злоупотреблений и недобросовестных действий руководителей, усиление их ответственности перед участниками (учредителями) и заинтересованности в результатах деятельности предприятия и повышение качества управленческих решений |

| Реализация прав собственности на землю |

Повышение инвестиционной привлекательности предприятия за счет полноценной реализации прав собственности и весь имущественный комплекс, что обеспечивает правовую независимость и стабильность деятельности |

| Инвентаризация имущества и осуществление реструктуризации имущественного комплекса предприятия |

Снижение непроизводительных затрат, оптимальное использование имущества предприятия |

| Рыночная оценка активов предприятия |

Реализация возможности увеличения уставного капитала предприятия, что обеспечивает повышение уровня минимальной гарантии возможных требований кредиторов и обретение за счет этого большей активности в отношении с контрагентами |

| Разработка конкретной программ по ликвидации задолженности по оплате труда |

Восстановление стимулирующей роли заработной платы и улучшение социально-психологического климата на предприятии – решающих факторов повышения производительности труда |

| Анализ положения предприятия на рынке, его финансово-хозяйственной деятельности и эффективности управления предприятием |

Выявление ключевых внутренних и внешних проблем предприятия и оптимальных путей решения |

| Выработка стратегии развития предприятия |

Выявление среднесрочных и долгосрочных ориентиров развития предприятия, достижение которых обеспечит предприятию максимальный эффект от его экономической деятельности в перспективе |

| Подготовка и переподготовка кадров |

Соответствие квалификации персонала современным требованиям – ключевого фактора стабильности экономического положения предприятия и его долгосрочного процесса |

| Оформление паспорта предприятия |

Возможность всесторонней оценки потенциала предприятия всеми внешними существующими и потенциальными партнерами, прежде всего – инвесторами, что обеспечит стабильность хозяйственных связей и сокращение сроков получения заемных средств и кредитов |

Похожие рефераты:

Управление конкурентоспособностью промышленного предприятия

Макроэкономические основы антикризисного управления предприятием

Процедура банкротства юридических лиц

Банкротство предприятий и антикризисный менеджмент в современных российских условиях

Антикризисное управление организацией (на примере ООО "Строймаш")

Антикризисное управление на предприятии

Менеджмент физической культуры и спорта (ФКиС)

Российское и зарубежное законодательство о банкротстве

Специальный характер правового регулирования несостоятельности (банкротства)

Банкротство и санация банков: целевые приоритеты и методы реализации

Антикризисная стратегия ОАО "Юждизельмаш"

Антикризисное управление финансами при угрозе банкротства

Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии"

Современные подходы к банковскому менеджменту в Республике Молдова