| Похожие рефераты | Скачать .docx |

Дипломная работа: Себестоимость продукции предприятия и пути ее снижения (на примере ОАО "Полиграфкомбинат им. Я. Коласа")

Содержание

Введение

1. Себестоимость продукции как экономическая категория

1.1 Содержание, виды и показатели себестоимости выпускаемой продукции

1.2 Состав затрат, включаемых в себестоимость продукции, их классификация

1.3 Роль планирования себестоимости продукции на предприятии

1.4 Значение и задачи анализа и управления себестоимостью

1.5 Факторы и резервы снижения себестоимости продукции на предприятии

2. Анализ динамики и структуры себестоимости продукции в ОАО «Полиграфкомбинат им. Я. Коласа»

2.1 Характеристика предприятия и выпускаемой продукции

2.2 Анализ общей суммы затрат на производство

2.3 Анализ затрат на рубль товарной продукции

2.4 Анализ прямых материальных и трудовых затрат

2.5 Анализ косвенных затрат

2.6 Анализ финансовой устойчивости предприятия

3. Резервы снижения себестоимости продукции и пути их реализации

3.1 Совершенствование учета затрат на производство продукции в ОАО «Полиграфкомбинат им. Я. Коласа»

3.2 Расчет снижения себестоимости за счет технического перевооружения печатного цеха

Заключение

Список использованных источников

Приложение 1 Организационная структура ОАО «Полиграфкомбинат им. Я.Коласа»

Приложение 2 Бухгалтерский баланс ОАО «Полиграфкомбинат им. Я. Коласа»

Приложение 3 Отчет о прибылях и убытках ОАО «Полиграфкомбинат им. Я. Коласа».

Приложение 4 Отчет о затратах на производство продукции по ОАО «Полиграфкомбинат им. Я. Коласа» за 2007 г.

Введение

В настоящее время в Беларуси развивается производство, а вместе с ним рынок и экономика страны. Если раньше в начале девяностых годов при дефиците товаров не стояла острая проблема реализации продукции, то сегодня можно сказать, что она существует. С процессом наполнения рынка товарами и услугами растет конкуренция, что заставляет каждого участника рынка бороться за свое место. В конкуренции побеждает тот, у кого выше качество и ниже цена на продукцию или услугу. Именно эти два основных фактора влияют на исход борьбы, а резерв улучшения этих факторов как раз и заключены в себестоимость.

Большинства коммерческих предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство.Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя — она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать илиснижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии. В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки. Можно отметить, что себестоимость применяется для исчисления национального дохода в масштабах страны, является одним из основных факторов формирования прибыли, является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов управления. Себестоимость продукции неразрывно связана почти со всеми показателями хозяйственной деятельности предприятия, и они получают в ней свое отражение. С этой точки зрения этот показатель обобщает качество всей работы предприятия.

В себестоимости продукции отражаются достижения и недостатки в любой области хозяйственной деятельности предприятия. Важность этого показателя особенно усиливается, в связи с большим объемом производства и непрерывным его ростом, так как при этом снижение одного из элементов затрат себестоимости приводит к росту конкурентоспособности и рентабельности продукции.

Таким образом, снижение себестоимости является фактором повышения рентабельности, роста денежного накопления, достижения экономического эффекта и, следовательно, успеха предприятия. На средства экономии, получаемые путем снижения себестоимости, осуществляется значительная часть затрат по расширению и совершенствованию производства. Каждое предприятие должно уделять повышенное внимание анализу и управлению себестоимости продукции, понимая роль этого показателя в оценке его деятельности.

Целью дипломной работы является анализ себестоимости выпускаемой продукции на рассматриваемом предприятии, выработка предложений и определение основных путей снижения себестоимости на основе анализа затрат на производство продукции.

Для достижения поставленной цели в работе ставятся следующие задачи:

– рассмотреть основные теоретические аспекты, связанные с понятием себестоимости производства продукции на промышленном предприятии;

– определить цели и пути снижения себестоимости производимой продукции;

– на основе теоретических данных проанализировать затраты на производство продукции;

– выработать предложения по снижению себестоимости продукции и совершенствованию учета затрат на производство.

Статистической базой исследования послужило предприятие полиграфической промышленности ОАО «Полиграфкомбинат им. Я. Коласа».

1. Себестоимость продукции как экономическая категория

1.1 Содержание, виды и показатели себестоимости выпускаемой продукции

Выпуск продукции или оказание услуг, предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходиться производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Для того чтобы знать, во что обходиться изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу (средства и предметы труда), а также по составу и количеству затрат труда, требуемых для его изготовления.

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата) [2, c.55].

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

По объему учитываемых затрат различаются три вида себестоимости [5, c.85]:

– цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

– производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

– полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Её реальное определение на предприятии необходимо для [5, c.86]:

– маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими затратами;

– определения степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

– ценообразования;

– правильного определения финансовых результатов работы, а соответственно и налогообложения прибыли.

Так, у предприятий, определяющих выручку по реализации продукции по оплаченным счетам, полная себестоимость представляла собой производственную себестоимость плюс некоторые коммерческие расходы, включаемые в себестоимость конкретных видов продукции (работ, услуг) прямым путем: транспортные расходы и расходы на упаковку. В то же время на себестоимость реализованной продукции относились все остальные коммерческие расходы, которые подлежали отнесению на себестоимость продукции только в момент ее реализации, т.е. оплаты. Однако после того, как было установлено, что для всех целей бухгалтерской отчетности возникает в момент ее отгрузки (выполнения работ, оказания услуг), специальное выделение этих видов себестоимости потеряло смысл, поскольку понятия отгруженной и реализованной продукции стали совпадать.

Корме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции [10, c.32].

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов [6, c.148]. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года. Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен [6, c.149]:

СР = СТ - ЗН + (СП2 - СП1 ), (1.1)

где СР - себестоимость реализованной продукции;

СТ - себестоимость товарной продукции ;

ЗН - повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники ;

СП1 , СП2 - производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании и сравнительном анализе.

Показатель снижения себестоимости сравнимой товарной продукции применяется для анализа изменения себестоимости во времени при сопоставимом объеме и структуре товарной продукции на тех предприятиях, которые имеют устойчивый по времени ассортимент изделий. Под сравнимой понимают такую продукцию, которая производилась серийно или массово в предшествующем году. К ней относится и частично модернизированная продукция, если эти изменения не привели к введению новых моделей, стандартов и технических условий.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

1.2 Состав затрат, включаемых в себестоимость продукции, их классификация

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. В промышленности принята следующая группировка затрат по их экономическим элементам [12, c.216]:

- сырье и основные материалы;

- вспомогательные материалы;

- топливо (со стороны);

- энергия (со стороны);

- амортизация основных фондов;

- заработная плата;

- отчисления на социальное страхование;

- прочие затраты, не распределенные по элементам.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей [12, c.220]:

1) сырье и материалы;

2) топливо и энергия на технологические нужды;

3) основная заработная плата производственных рабочих;

4) расходы на содержание и эксплуатацию оборудования;

5) цеховые расходы;

6) общезаводские (общефабричные) расходы;

7) потери от брака;

8) непроизводственные расходы.

Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных расходов (без доплат по прогрессивно-премиальной системе) и расходам на содержание и эксплуатацию оборудования.

По статье “Внепроизводственные расходы” учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на научно-исследовательские работы, расходы по подготовке кадров, расходы по доставке продукции на станцию отправления, и т.п. Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их фабрично-заводской себестоимости.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный [22, c.153].

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль над ходом производственного процесса, над выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Согласно Положению о составе затрат в себестоимость продукции включаются:

- затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда производственных рабочих;

- затраты, связанные с использованием природного сырья, в части затрат на рекультивацию земель, платы за древесину, отпускаемую на корню, а также платы за воду, забираемую организациями из водохозяйственных систем;

- затраты на подготовку и освоение производства: затраты по подготовительным работам в добывающих отраслях; пусковые расходы (проверка готовности новых производств к вводу их в эксплуатацию с пробным выпуском предусмотренной проектом продукции, наладкой оборудования); затраты на подготовку и освоение производства продукции, не предназначенной для серийного или массового производства;

- затраты некапитального характера, связанные с совершенствованием технологии, а также с улучшением качества продукции;

- затраты, связанные с изобретательством и рационализаторством: изготовлением и испытанием образцов по изобретениям, организацией выставок, конкурсов, выплатой авторских вознаграждений;

- затраты на обслуживание производственного процесса: по обеспечению производства сырьем, материалами, топливом, энергией, инструментом и др.; расходы на техосмотр, уход, все виды ремонта основных производственных фондов; по выполнению санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, предоставляемых организациями медицинским учреждениям для создания медицинских пунктов на территории организации, на поддержание чистоты и порядка на производстве, обеспечение противопожарной и сторожевой охраны;

- затраты по обеспечению нормальных условий труда и техники безопасности: устройство и содержание ограждений машин, люков, сигнализаций; обеспечение спецодеждой, обувью, спецпитания и т.п.;

- текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, фильтров; платежи за предельно допустимые выбросы загрязняющих средств в природную среду;

- затраты, связанные с управлением производством: содержание работников аппарата управления и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности; эксплуатационные расходы по содержанию зданий, помещений и т.п.; затраты на командировки, связанные с производственной деятельностью; оплата услуг связи, вычислительных центров, банков; оплата консультационных, информационных, аудиторских услуг; представительские расходы;

- затраты, связанные с подготовкой и переподготовкой кадров: выплата работникам средней заработной платы за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров; оплата учебных отпусков; затраты, связанные с выплатой стипендий, платой за обучение по договорам с учебными заведениями для подготовки, переподготовки кадров;

- предусмотренные законодательством затраты, связанные с набором рабочей силы;

- выплаты, предусмотренные законодательством РБ о труде за не проработанное на производстве время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск и др.;

- отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников, занятых в производстве продукции;

- платежи по добровольному страхованию имущества, гражданской и профессиональной ответственности организаций;

- затраты на оплату процентов по полученным кредитам банков (за исключением ссуд, связанных с приобретением основных средств и иных внеоборотных активов), процентов за отсрочки оплаты по поставленным товарно-материальным ценностям от поставщиков (коммерческие кредиты);

- затраты на оплату процентов по бюджетным ссудам;

- затраты, связанные со сбытом продукции: упаковкой, хранением, транспортировкой, погрузкой, рекламой;

- затраты, связанные с содержанием помещений, предоставляемых бесплатно организациям общественного питания, обслуживающим трудовые коллективы;

- амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке;

- амортизация нематериальных активов, используемых в процессе осуществления уставной деятельности;

- плата за аренду отдельных объектов основных фондов, а также лизинговые платежи;

- платежи по обязательным видам страхования;

- налоги, сборы и другие обязательные отчисления;

- затраты на проведение сертификации продукции в области пожарной безопасности.

В фактической себестоимости продукции также отражаются:

- потери от брака;

- затраты на гарантийный ремонт и гарантийное обслуживание изделий;

- потери от простоев по внутрипроизводственным причинам;

- недостачи материальных ценностей при отсутствии виновных лиц;

- затраты по возмещению вреда, причиненного работника увечьем, профзаболеванием, связанным с исполнением ими трудовых обязанностей, в соответствии с нормами действующего законодательства;

- выплаты работникам, высвобождаемым с предприятий в связи с их реорганизацией, сокращением штатов.

Не подлежат включению в себестоимость продукции:

- затраты на создание новых и совершенствование применяемых технологий, а также на повышение качества продукции, связанные с проведением научно-исследовательских и опытно-конструкторских работ, созданием новых видов сырья и материалов, переоснащением производства;

- платежи за превышение предельно-допустимых норм выбросов, сбросов, загрязняющих веществ, уровней вредного воздействия, лимитов размещения отходов; платежи в возмещение причиненного вреда и штрафов за экологические правонарушения;

- расходы на аудиторскую проверку и ревизию финансово-хозяйственной и коммерческой деятельности, проводимые по инициативе собственников (участников) предприятия;

- затраты на выполнение или оплату работ, не связанных с производством продукции;

- затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонта) культурно-бытовых и других объектов, находящихся на балансе предприятия, а также работ, проводимых в порядке оказания помощи и участия в деятельности других предприятий;

- затраты на модернизацию оборудования, а также на реконструкцию объектов основных средств;

- оплата путевок на лечение и отдых, экскурсий и путешествий, занятий в спортивных секциях, кружках, клубах, посещений культурно-зрелищных и спортивных мероприятий, подписки, товаров для личного потребления работников и другие аналогичные выплаты и затраты, производимые за счет чистой прибыли предприятия;

- расходы, связанные с оплатой обучения сотрудников предприятия в учебных заведениях;

- затраты предприятия, возмещенные за счет его средств, направляемых на финансирование капвложений;

- затраты по созданию и совершенствованию систем и средств управления капитального характера;

- оплата процентов по денежным займам, полученным от юридических и физических лиц;

- оплата процентов по ссудам, полученным на приобретение основных средств, нематериальных активов и иных внеоборотных активов;

- уплаченные штрафы и пени за нарушение налогового законодательства, осуществляемые за счет чистой прибыли предприятия;

- другие расходы, осуществляемые в соответствии с действующим законодательством за счет прибыли предприятия (налог на имущество, уплаченные штрафы и пени за нарушение хозяйственных договоров и др.)

На основании вышеизложенного можно сформулировать основные принципы отнесения затрат на себестоимость продукции [8, c.142]:

1.Приоритетный характер норм положения о составе затрат.

То есть, следует всегда учитывать, что положение о составе затрат является общеметодическим и межотраслевым нормативным документом, регламентирующим порядок и условия формирования себестоимости на предприятиях всех отраслей экономики, и в случае вступления в противоречие с ним ведомственных нормативных актов применяться должно только положение о составе затрат.

2. Производственная (деловая) направленность затрат.

Однако, несмотря на простоту и очевидность данного принципа многие о них забывают и включают в себестоимость продукции оплату услуг стоматолога, расходы на культурно-массовые мероприятия и т.п.

3. Принадлежность затрат к деятельности самого предприятия.

Из этого принципа следует, что все расходы предприятия должны быть произведены в его интересах. В случае, если предприятие осуществило расходы, имеющие производственный характер, но касаются они других организаций, то относить эти затраты на себестоимость своей продукции необоснованно.

4. Корректировка затрат в целях налогообложения.

5. Разделение затрат на текущие и долговременные.

Важным условием правильного формирования себестоимости является правильное определение затрат и разграничение их на текущие и имеющие капитальный (инвестиционный) характер.

6. Независимость отнесения затрат на себестоимость от факта оплаты.

Согласно этому принципу затраты на производство продукции включаются в себестоимость продукции того отчетного периода к которому они относятся, независимо от времени оплаты предварительной или последующей. Иными словами, для правильного формирования себестоимости решающее значение имеет факт потребления товарно-материальных ценностей (работ, услуг) в процессе производства продукции, а не их оплата.

7. Принцип документирования затрат.

Отнесение расходов, не подтвержденных документами, или подтвержденных неправильно оформленными документами, на себестоимость продукции не производится.

8. В себестоимость включаются только те виды расходов, которые предусмотрены положением.

Иными словами включать в себестоимость продукции можно только те затраты, которые «разрешены». Затраты, которые не предусмотрены положением о составе затрат, включать в себестоимость не представляется возможным.

1.3 Роль планирования себестоимости продукции на предприятии

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей, характеризующих себестоимость продукции.

При выпуске одного вида продукции себестоимость единицы этой продукции является показателем уровня и динамики затрат на ее производство. Для характеристики себестоимости разнородной продукции в планах и отчетах используются показатели снижения себестоимости сравнимой товарной продукции и затрат на 1 руб. товарной продукции. План предприятия содержит также сводную смету затрат на производство и плановые калькуляции себестоимости отдельных изделий [13, c.155]:

Показатель затрат на 1 руб товарной продукции определяется исходя из уровня затрат на производство товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Показатель затрат на 1 руб. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане затраты рассчитываются на плановый объем и ассортимент продукции, но фактический ее ассортимент может отличаться от планового. Поэтому плановое задание по затратам на 1 руб. продукции пересчитывается на фактический ассортимент и потом уже сопоставляется с данными о затратах на 1 руб. продукции.

План по себестоимости промышленной продукции составляется по единым для всех предприятий правилам, установленным в инструкциях по планированию, учету и калькулированию себестоимости промышленной продукции. В этих инструкциях содержится перечень затрат, включаемых в себестоимость продукции, и определяются способы калькулирования себестоимости.

Установление общих, единых для всех предприятий правил имеет важное значение для правильного планирования и учета себестоимости продукции. В частности, общим для всех отраслей промышленности является порядок включения в себестоимость продукции только тех затрат, которые прямо или косвенно связаны с производством продукции. Поэтому нельзя включать в плановую себестоимость продукции расходы, не относящиеся к производству продукции, например расходы, связанные с обслуживанием бытовых нужд предприятия (содержание жилищно-коммунальных хозяйств, расходы других непромышленных хозяйств и т.д.), по капитальному ремонту и строительно-монтажным работам, а также расходы культурно-бытового назначения.

Некоторые расходы хотя и учитываются в фактических затратах на производство, однако в силу их особого характера также не могут включаться в плановую себестоимость продукции. К таким затратам относятся разного рода непроизводительные расходы и потери, например обусловленный отступлениями от установленного технологического процесса производственный брак (потери от брака планируются только лишь в литейных, термических, вакуумных, стекольных, оптических, керамических и консервных производствах, а также в особо сложных производствах новейшей техники в минимальных размерах по нормам, устанавливаемым вышестоящей организацией).

Плановая себестоимость продукции определяется путем соответствующих расчетов технико-экономических факторов. Методическими указаниями определен следующий типовой перечень технико-экономических факторов, обусловливающих снижение себестоимости продукции [18, c.234]:

1) повышение технического уровня производства;

2) улучшение организации производства и труда;

3) изменение объема, структуры и размещения производства;

4) улучшение использования природных ресурсов;

5) развитие производства.

В плане по себестоимости продукции на предприятии наряду с затратами на 1 руб. товарной продукции имеются следующие показатели: себестоимость отдельных видов продукции, себестоимость товарной продукции, снижение себестоимости сравнимой продукции.

Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий.

Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и тарифов на перевозки и энергию.

Вся товарная продукция при планировании и учете себестоимости на предприятиях подразделяется на сравнимую и несравнимую. Сравнимой считается продукция, выпускавшаяся в предыдущем (по отношению к плановому) году, а также изделия с длительным циклом производства, которые выпускались в прошлом году в единичных экземплярах. В состав сравнимой продукции не включаются работы по заказам на сторону, услуги, оказанные своему капитальному строительству, работы по капитальному ремонту и продукция, изготовлявшаяся в опытном порядке. К несравнимой относится продукция, освоенная производством в текущем году.

В плане предприятия определяется задание по снижению себестоимости сравнимой продукции. Оно выражается процентом снижения себестоимости продукции по отношению к прошлому году. Наряду с этим может быть указана и сумма планируемой экономии в результате снижения себестоимости сравнимой продукции.

Для определения задания по снижению себестоимости сравнимой товарной продукции составляется расчет себестоимости по всей номенклатуре изделий исходя из предусмотренного планом предприятия объема продукции и с учетом планового показателя по уровню затрат на 1 руб. товарной продукции в оптовых ценах.

Выполнение плана по сравнимой продукции характеризуется суммой полученной экономии и процентом снижения себестоимости по отношению к прошлому году.

1.4 Значение и задачи анализа и управления себестоимостью

Под управлением себестоимостью понимают действия менеджеров направленные на изменение факторов, влияющих на себестоимость продукции. Такие как структура выпуска продукции, объем производства, распределение и учет затрат, качество и используемое сырье и т.д. Управление себестоимостью связано с осуществлением предприятия функций планирования, контроля и принятия решений.

Значение анализа себестоимости продукции определяется тем, что она представляет собой важнейший качественный показатель, характеризующий экономическую эффективность производства, и что только на основе его всестороннего анализа можно выявить резервы и определить пути увеличения конечных результатов при минимальных затратах трудовых, материальных и финансовых. Анализ себестоимости позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции [20, c.33].

В чем заключаются задачи анализа себестоимости? Во-первых, в определении, или оценке, величины затрат по конкретным продуктам, услугам или подразделениям организации. Во-вторых, в управлении стоимостью продукции, на основеполучение точных данных о себестоимости продукции и использование их для принятия решений по таким вопросам, как назначение цены, состав продукции, технология производства. В-третьих, в анализе затрат,исследовании данных о затратах, представлении их в виде информации пригодной для управленческого планирования и контроля, принятия решений краткосрочного и долгосрочного действия.

Анализ себестоимости, со своей стороны, в первую очередь призван обеспечивать необходимой информацией управленческий персонал предприятия, который отвечает за планирование, за проведение контроля по хозяйственным операциям и принятия разнообразных административных решений.

Анализ себестоимости продукции направлен на выявлеяие возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Анализ себестоимости продукции дает данные необходимые для управленческих целей, определения показателей эффективности, принятия стратегических решений по ценообразованию, состава продукции, технологического процесса, разработки изделий. Именно, руководствуясь анализом, специалисты и менеджеры принимают тактические решения и действия.

Управление себестоимостью и анализ затрат являются составной частью менеджмента, которая оперирует данными о затратах. Затраты есть показатель прошлой или будущей способности распорядиться экономическими ресурсами в интересах достижения определенной цели. Управление себестоимостью и анализ затрат имеют дело с рассчитанными на будущее, или запланированными, затратами равно как и с прошлыми затратами. На каждом предприятии необходимо повысить качество управления и анализа себестоимостью. В условиях обострения конкурентной борьбы побеждает те предприятия, чьи работники обладают более глубокими знаниями основ финансово-экономического анализа, умеют сделать на основе анализа правильные выводы, сформулировать нужные рекомендации для решения кардинальных вопросов развития предприятия.

Процесс управления и анализа делится на следующие основные стадии [5, c.128]:

1. Планирование затрат.Представляет собой определение целей организации и ее подразделений в форме постановки производственных задач и выбора средств для их выполнения. Планы конкретизируются в сметах, включающих показатели в денежном выражении. Например, смета расходовсоставляется как план ожидаемых затрат. Производственный план и смета затрат на производство продукции показывают планируемые уровни запасов, количество единиц продукции, которую компания намеревается произвести, и стоимость различных видов ресурсов, которые будут затрачены на выполнение производственных планов. Кроме того, в любой смете заложена возможность осуществления контроля путем сравнения фактических затрат с запланированными, определения отклонений и их анализ.

2. Контроль затрат. Этим процессом устанавливаются исходные стандарты (например, нормативные затраты и запасы), на основе которых можно определить показатели эффективности. Затем выявляются различия между плановыми и фактическими показателями, что позволяет определить неблагоприятные тенденции. Контроль затрат помогает установить причины отклонения от плана и внести соответствующие коррективы. Например, в бухгалтерском отчете о производственных затратах, направленном руководителю производственного подразделения, указывается, что стоимость производства единицы продукции оказалась значительно выше, чем должна быть по нормативным показателям. В результате обследования может выясниться, что превышение произошло из-за неэффективного использования рабочей силы, сверхнормативного брака, эксплуатации неисправного оборудования или нарушения технологии производства.

3. Управление стоимостью для принятия решений. На этой стадии происходят оценка точных и значимых данных о затратах и анализ этой информации для принятия решений. Процесс принятия решений, который также можно назвать процессом разрешения проблем, по большому счету есть процесс выбора между альтернативными действиями. Вопросов, которые в этой связи время от времени возникают, много, и все они разные. Стоит ли приступать к производству нового изделия? Следует ли приостановить выпуск продукции или производство каких-то услуг? Надо ли принимать заказ по специальной цене, ниже нормальной продажной цены? Не лучше ли закупить комплектующие части, чем производить их собственными силами? Не следует ли заменить имеющееся оборудование? Надо ли новое оборудование покупать или брать в аренду? Следует ли увеличивать производственные мощности? Система управления стоимостью для того и предназначена, чтобы содействовать руководству в принятии оптимальных решений, касающихся разработки изделия, назначения цены, маркетинга, ассортимента, и способствовать внесению усовершенствований на постоянной основе.

1.5 Факторы и резервы снижения себестоимости продукции на предприятии

При анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов [18, c.114]:

1. Повышение технического уровня производства . Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году [18, c.118]:

Э = (СС - СН ) × АН , (1.2)

где Э - экономия прямых текущих затрат;

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия;

СН - прямые текущие затраты после внедрения мероприятия;

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда . Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствовании техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3. Изменение объема и структуры продукции , которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительная экономия на условно-постоянных расходах определяется по формуле [18, c.123]:

ЭП = (Т × ПС ) / 100, (1.3)

где ЭП - экономия условно-постоянных расходов;

ПС - сумма условно-постоянных расходов в базисном году;

Т - темп прироста товарной продукции по сравнению с базисным годом.

4. Улучшение использования природных ресурсов . Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы . К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле [18, c.124]:

ЭП = (С1 /Д1 - С0 /Д0 ) × Д1 , (1.4)

где ЭП - изменение затрат на подготовку и освоение производства;

С0 , С1 - суммы затрат базисного и отчетного года;

Д0 , Д1 - объем товарной продукции базисного и отчетного года.

2. Анализ динамики и структуры себестоимости продукции в ОАО «Полиграфкомбинат им. Я. Коласа»

2.1 Характеристика предприятия и выпускаемой продукции

Строительство Минского полиграфического комбината имени Якуба Коласа началось в 1953 году. Два года спустя был готов промышленный корпус, а 1 июля 1956 года с машины сошел первый лист-оттиск. К 1963 году коллектив полностью освоил проектную мощность и довел выпуск продукции до 50 миллионов экземпляров книг и брошюр в год. В ноябре 1976 года была выпущена миллиардная книга - «Белорусская ССР. Краткая энциклопедия. Том I», а уже в 1995 году - полуторамиллиардная.

В 1981 году в связи с присоединением полиграфической фабрики «Красная Звезда» предприятие получило название Минское производственное полиграфическое объединение им Я. Коласа. С 1998 г. предприятие называлось Производственное полиграфическое предприятие имени Я. Коласа (ППП им. Я. Коласа), с июня 2000 г. - Республиканское унитарное предприятие «Полиграфический комбинат имени Я. Коласа» (УП «Полиграфкомбинат им. Я. Коласа»).

По решению Госкомпечати РБ с января 2001 г. в результате реструктуризации фабрика «Красная Звезда» является самостоятельным полиграфическим предприятием, как и УП «Полиграфкомбинат им. Я. Коласа». С 27.12.2002 года — ОАО »Полиграфкомбинат им. Я.Коласа»

В настоящее время производственная мощность предприятия позволяет выпускать до 40 млн. экземпляров книг и брошюр в год.

ОАО»Полиграфкомбинат им. Я. Коласа» специализируется на выпуске книжной продукции самых различных форматов и объемов в твердом и мягком переплетах. За год предприятие выпускает около 3700 наименований книг и брошюр.

За свою более чем пятидесятилетнюю историю коллектив предприятия сумел добиться многого. Продукция комбината участвовало во многих Всесоюзных и Международных конкурсах книги. Свыше 250 изданий награждены дипломами и грамотами. Гордостью коллектива стала 12-томная Белорусская энциклопедия, которую библиотека ООН признала одним из лучших изданий в мире. На Всемирной выставке книг в Лейпциге белорусскому Букварю была присуждена Золотая медаль, а книга Я. Коласа «Новая Земля» удостоена Серебряной медали и почетного диплома.

С 1999 года ежегодно предприятие участвует не менее чем в двух Международных книжных выставках-ярмарках: в Минске и за рубежом в Варшаве и во Франкфурте на Майне. Ежегодно по итогам Международных выставок предприятие получает Памятный знак за « За лучшую экспозицию» и «За активное участие».

По итогам 46 Республиканского конкурса «Мастацтва кнiгi» по изданиям выпуска 2005 года книжные издания, изготовленные на ОАО «Полиграфкомбинат им. Я. Коласа», получили 32 диплома разных степеней, в том числе – Лучшие издания 2005г. В. Альшевский «Уражанне раунавагi,альбо лесвiца уверх», «Архiтэктура Беларусi», «Евангелие для самых маленьких». По итогам конкурса ОАО «Полиграфкомбинат им. Я. Коласа» удостоено диплома «За лучшую полиграфию». На дне белорусской письменности в Поставах по итогам конкурса «Мастацтва кнiгi - 2006» впервые был вручен знак-символ «Золотой Фолиант» в номинации « За лучшую полиграфию».

ОАО «Полиграфкомбинат им. Я. Коласа» является единственным предприятием в отрасли по выпуску миниатюрных изданий, а также разработчиком ТУ по миниатюрным изданиям, заслуженно гордится разнообразием форматов и видов оформления и количеством полученных за них наград, в том числе победой в 2007 году на Первом Республиканском конкурсе полиграфического искусства «Полиграф-Арт». Комбинат стал обладателем Гран-при «Большая золотая буквица» и титула «Лучшее полиграфическое предприятие».

Полиграфкомбинат строился и комплектовался с учетом планов на обеспечение Беларуси и России многотиражной книгой. Сегодня заказываемые тиражи стали резко сокращаться, и составляют, как правило, 1,5-10 тыс. экземпляров. Это заставляет строить систему гибкого реагирования на спрос и повторение заказов на успешно реализуемые наименования книг.

Вопрос загрузки производственных мощностей вот уже на протяжении десятка лет остается основным для любого отечественного производства. На это влияет множество аспектов: маркетинг, качество, ценовая политика, сроки. В последние годы заказчик требует очень сжатые сроки исполнения. Несмотря на то, что производственные мощности на комбинате очень крупные, а динамика перехода на новые темпы работы затруднена, предприятие стремится идти навстречу своим партнерам. Оборудование, предназначенное для печати больших тиражей сейчас необходимо часто перестраивать на новый вид продукции - это способствует его быстрому изнашиванию. Одно дело установить форму и печатать 200 тыс. экземпляров книги, а совсем другое - постоянно работать с новыми наименованиями, тираж которых от 1,5 до 10 тыс. экз. Поэтому важно подобрать такой режим работы, который удобен для издателя и выгоден для предприятия.

Предприятие работает на полном хозрасчете и самофинансировании, обладает обособленным имуществом и самостоятельным балансом, имеет печать с указанием своего наименования и счета в банке. Предприятие зарегистрировано в исполнительном комитете Минского Городского Совета депутатов. Учетный номер налогоплательщика - 100299680.

ОАО “Полиграфкомбинат им. Я. Коласа” расположен в г. Минске ул. Красная, 23 и занимает площадь 2,1 га.

Уставный фонд предприятия на 1.01.2008г. составляет 5265124 тыс. руб. ОАО «Полиграфкомбинат им. Я. Коласа является подведомственной организацией Министерства информации Республики Беларусь. Основные показатели экономической деятельности предприятия представлены в табл.2.1.

Как видно из данных табл.2.1., объем производства товарной продукции в действующих ценах 2007г. увеличился с 10005 млн.руб. в 2006 г. до 10544 млн.руб. в 2007г., темп роста составил 105,4%.

Объем выручки за рассматриваемый период увеличился с 13399 млн.руб. до 13793 млн.руб., темп роста составил 102,9 %.

Объем экспорта продукции увеличился в 2007 г. по сравнению с 2006г. на 21,2%, темп роста объемов импорта составил 932,4 %, что вызвано приобретением импортного оборудования.

За 2007г. себестоимость продукции увеличилась по сравнению с 2006 г. на 4,9% и составила 11516 млн. руб.

Соответственно прибыль от реализации продукции в 2006 г. составила 22 млн.руб., в 2007г. предприятие получило отрицательный результат – величина убытков составила 179 млн.руб.

Вместе с тем, по результатам деятельности в 2007 г. на предприятии сложилось положительное сальдо внереализационных расходов, что позволило предприятию перекрыть убытки от основной деятельности, чистая прибыль составила 2 млн.руб.

Численность работников в среднем за период в 2007 г. составила 735 чел., что составляет 95,5 % от 2006 г. (770 чел.).

Таким образом можно сделать вывод об убыточности производства ОАО «Полиграфкомбинат им. Я. Коласа».

Предприятие обладает достаточно высоким техническим потенциалом и оснащено широким спектром оборудования, составляющего полный цикл по подготовке и выпуску высококачественной книги.

Предприятие в своей деятельности подчиняется общему для всех законодательству: гражданскому, налоговому, хозяйственному, законодательству по охране труда. В своей деятельности руководствуется, уставом, законом об акционерных обществах и другими нормативными документами.

Таблица 2.1 Основные показатели экономической деятельности ОАО «Полиграфкомбинат им. Я. Коласа»

| Наименование показателей | Ед.изм. | 2006 г. | 2007 г. | Темп роста, % |

| 1. Объем производства продукции | млн.руб. | 10005 | 10544 | 105,4 |

| 2. Индекс объема производства продукции | % | 117,1 | 105,4 | 90,0 |

| 3. Выручка от реализации продукции | млн.руб. | 13399 | 13793 | 102,9 |

| 4. Объем экспорта | тыс.долл. | 121,3 | 147 | 121,2 |

| 5. Объем импорта | тыс.долл. | 61,7 | 575,3 | 932,4 |

| 6. Себестоимость реализованной продукции | млн. руб. | 10982 | 11516 | 104,9 |

| 7. Прибыль от реализации продукции | млн. руб. | 22 | -179 | -813,6 |

| 8. Уровень рентабельности продаж | % | 0,2 | -1,3 | -650,0 |

| 9. Уровень рентабельности реализованной продукции | % | 0,2 | -1,5 | -750,0 |

| 10. Сальдо операционных доходов и расходов | млн. руб. | 886 | 91 | 10,3 |

| 11. Сальдо внереализационных доходов и расходов | млн. руб. | -155 | 152 | -98,1 |

| 12. Прибыль до налогообложения | млн.руб. | 753 | 64 | 8,5 |

| 13. Чистая прибыль | млн.руб. | 449 | 2 | 0,4 |

| 14. Средства организации на отчетную дату | млн.руб. | 15136 | 16041 | 106,0 |

| В том числе: | ||||

| 14.1 оборотные активы | млн.руб. | 9982 | 9173 | 91,9 |

| 14.2 внеоборотные активы | млн.руб. | 5154 | 7069 | 137,2 |

| 15. Численность работников в среднем за период | чел. | 770 | 735 | 95,5 |

| 16. Размер тарифной ставки первого разряда | руб. | 109600 | 123800 | 113,0 |

| 17. Среднемесячная заработная плата на одного рабочего | тыс.руб. | 508 | 592,8 | 116,7 |

В соответствии с Уставом высшим органом управления предприятия является общее собрание акционеров. Руководство текущей деятельностью Общества осуществляет директор (единоличный исполнительный орган) и дирекция (коллегиальный исполнительный орган).

Деятельность ОАО «Полиграфкомбинат им. Я. Коласа» строится на принципах полного хозяйственного расчета и самоуправления. Основные обязанности, права и ответственность должностных лиц согласно штатного расписания определены должностными инструкциями.

Сторонние организации работают с предприятием на основании договоров. Проектные решения, принятые в части организации управления производством, предусматривают:

— комплексное решение вопросов совершенствования организационной структуры, технологии управленческих работ, документооборота, охраны труда и техники безопасности;

— улучшение социально-кадрового обеспечения.

Списочная численность и состав работающих на предприятии был дан в разделе «Производственный план».

Постоянно проводится мониторинг финансово-экономического состояния предприятия для принятия мер по стабилизации и улучшению показателей, проводится улучшение организационной структуры производства и управления.

На предприятии разработаны и внедрены положения о премировании руководителей и специалистов всех уровней в увязкой на результаты финансово-хозяйственной деятельности.

Для улучшения финансово-экономического положения предприятия закупка основных материалов проводится на тендерной основе. Для сокращения трудоемкости управленческих операций, уменьшения документооборота внедряется программа 1 С.

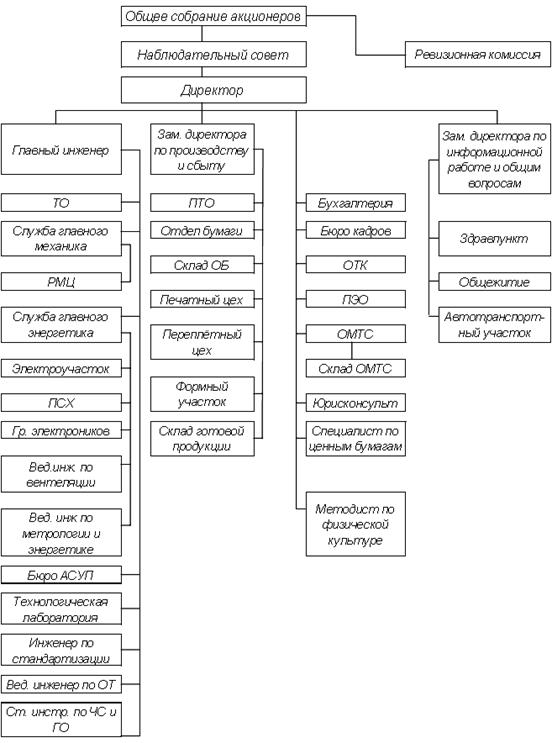

Организационная структура управления ОАО «Полиграфкомбинат им. Я. Коласа» приведена в Приложении 1. Такую форму организации управления можно охарактеризовать как линейно-функциональную. Она обеспечивает рациональное разделение функциональных обязанностей между подразделениями предприятия и сотрудниками отделов и исключает дублирование выполняемых функций.

2.2 Анализ общей суммы затрат на производство

Рассмотрим методику анализа общей суммы затрат по данным за 2006-2007 гг. на примере промышленного ОАО «Полиграфкомбинат им. Я.Коласа» на базе данных баланса, отчета о прибылях и убытках и отчета о затратах на производство продукции (Приложения 2, 3, 4).

Из приведенных в табл. 2.2 данных видно, что фактические затраты в 2007 г. больше затрат по элементам предыдущего года на 909 млн. руб. Такое повышение затрат могло быть вызвано различными причинами, среди которых:

- повышение себестоимости;

- увеличением объема производства;

- изменение ассортимента выпускаемой продукции.

Таблица 2.2Анализ общей суммы затрат на производствоОАО «Полиграфкомбинат им. Я.Коласа»

| № п/п | Элементы затрат | 2006 г. | 2007 г. | Отклонение | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | ||

| 1. | Материальные затраты | 4111 | 37,80 | 4223 | 35,83 | +112 | +2,65 |

| 2. | Затраты на оплату труда | 4111 | 37,80 | 4753 | 40,33 | +642 | +13,51 |

| 3. | Отчисления на соц. страхование | 1527 | 14,04 | 1676 | 14,22 | +149 | +8,89 |

| 4. | Амортизация | 334 | 3,07 | 359 | 3,05 | +25 | +6,96 |

| 5. | Прочие производственные расходы | 793 | 7,29 | 774 | 6,57 | -19 | -2,45 |

| Всего затрат | 10876 | 100 | 11785 | 100 | +909 | ||

| Объем производства | 10005 | 10544 | +539 | 5,11 | |||

По результатам сравнительного анализа затрат на производство продукции (табл.2.2) можно сделать вывод о том, что они в общей сумме увеличились на 909 млн.руб. Наибольшее влияние на данное изменение оказало увеличение затрат на оплату труда на 642 млн.руб. Также необходимо отметить, что в структуре затрат на производство продукции в 2007 году по сравнению с 2006 годом не произошло сколько-нибудь значительных изменений. Положительным фактом в изменении затрат на производство продукции можно назвать уменьшение прочих производственных расходов на 19 млн.руб. в 2007 г. по сравнению с 2006 г., что говорит о более эффективном и рациональном использовании средств на предприятии.

Проведем факторный анализ общей суммы затрат на производство продукции.

При анализе затрат на производство необходимо учитывать их взаимосвязь с объемом выпущенной продукции. В зависимости от изменения объема производства затраты подразделяются на переменные, которые изменяются пропорционально изменению выпущенной продукции, и постоянные, которые, как правило, не изменяются или изменяются в очень малой степени в связи с изменением объема производства.

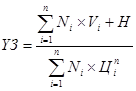

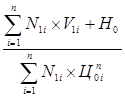

Факторная модель для анализа общей себестоимости выпущенной продукции имеет вид:

![]() , (2.1)

, (2.1)

где Ni — объем производства продукции в натуральном выражении;

Vi — удельные переменные затраты;

n — количество номенклатурных позиций;

H — сумма постоянных расходов на весь объем произведенной продукции.

Влияние указанных факторов на изменение общей суммы затрат на производство определяется приемом цепных подстановок по табл.2.3.

КВП — коэффициент выполнения плана по объему выпуска продукции.

Проведем анализ себестоимости произведенной продукции. Для этого составим таблицу исходных данных для анализа (табл.2.4)

Таблица 2.3 Аналитическая таблица для определения влияния факторов на изменение общей суммы затрат на производство ОАО «Полиграфкомбинат им. Я. Коласа»

| Показатель затрат на производство | Обозначение | Алгоритм расчета |

| Базисная полная себестоимость выпущенной продукции | З0 | |

| Затраты на производство базисные, пересчитанные на фактический объем при сохранении плановой структуры | Зусл1 | |

| Затраты на производство базисные, пересчитанные на фактический объем выпуска | Зусл2 | |

| Фактические затраты на производство при плановых постоянных расходах | Зусл3 | |

| Фактическая полная себестоимость выпущенной продукции | З1 |

Таблица 2.4 Исходные данные для анализа себестоимости продукции ОАО «Полиграфкомбинат им. Я.Коласа»

| Показатель | Год | Изменение,± | ||

| 2006 | 2007 | |||

| Объем выпуска продукции в текущих ценах, млн. руб. | 10005 | 10544 | +539 | |

| Выпуск продукции в натуральных показателях, тыс. экз. | 27 349 | 25 555 | -1794 | |

| Затраты на производство продукции, млн. руб., в т. ч.: | 10876 | 11795 | +919 | |

| а) переменные затраты, млн. руб. | 3486 | 3894 | +408 | |

| б) постоянные затраты, млн. руб. | 7390 | 7901 | +511 | |

| Удельные переменные затраты, руб./экз. | 127,46 | 152,38 | +24,91 | |

Подстановкой числовых значений из табл.2.3 в алгоритмы расчета, представленные в табл.2.2, получаем:

З0 = 10876,00 млн. руб.

Зусл1 = 11063,80 млн. руб.

Зусл2 = 10647,33 млн. руб.

Зусл3 = 11284,00 млн. руб.

З1 = 11795,00 млн. руб.

Балансовая увязка:

919 млн. руб. = +187,8 млн. руб. – 416,47 млн. руб. + 636,67 млн. руб. + 511 млн. руб.

Таким образом, можно сделать следующий вывод о влиянии факторов на полную себестоимость выпущенной продукции: изменение полной себестоимости продукции составило 919 млн. руб., в том числе из-за увеличения объема выпуска в стоимостном выражении на 5,39% себестоимость увеличилась на 187,8 млн. руб. (Зусл1 - З0 ), за счет уменьшения количества выпущенной продукции в натуральном выражении на 1794 тыс. экз. себестоимость уменьшилась на 416,47 млн. руб. (Зусл2 - Зусл1 ), за счет увеличения удельных переменных издержек на 24,91 руб./экз. полная себестоимость увеличилась на 636,67 млн. руб. (Зусл3 - Зусл2 ), увеличение постоянных затрат на 511 млн. руб. повысило полную себестоимость на аналогичную сумму (З1 - Зусл3 ).

2.3 Анализ затрат на рубль товарной продукции

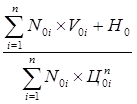

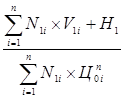

Наиболее обобщающим показателем себестоимости продукции является уровень затрат на рубль выпущенной продукции. Факторная модель для анализа издержкоемкости имеет вид:

, (2.2)

, (2.2)

где Ni — объем производства продукции в натуральном выражении;

Vi — удельные переменные затраты;

n — количество номенклатурных позиций;

H — сумма постоянных расходов на весь объем произведенной продукции;

Ц n i — цена единицы продукции.

Влияние указанных факторов на изменение общей суммы затрат на производство определяется приемом цепных подстановок по табл.2.5.

Таблица 2.5 Аналитическая таблица для определения влияния факторов на изменение затрат на рубль выпущенной продукции

| Показатель затрат на рубль выпущенной продукции | Обозначение | Алгоритм расчета |

| Базисные удельные затраты на рубль выпущенной продукции | УЗ0 |  |

| Затраты на рубль выпущенной продукции базисные, пересчитанные на фактический объем при сохранении плановой структуры | УЗусл1 |  |

| Затраты на рубль выпущенной продукции базисные, пересчитанные на фактический объем выпуска | УЗусл2 |  |

| Фактические затраты на рубль выпущенной продукции при плановых постоянных расходах и ценах на реализованную продукцию | УЗусл3 |  |

| Фактические затраты на рубль выпущенной продукции при плановых ценах на реализованную продукцию | УЗусл4 |  |

| Фактические затраты на рубль выпущенной продукции | УЗ1 |  |

Проведем анализ затрат на рубль выпущенной продукции. Для этого составим таблицу исходных данных для анализа (табл.2.6)

Таблица 2.6 Исходные данные для анализа затрат на рубль выпущенной продукции ОАО «Полиграфкомбинат им. Я.Коласа»

| Показатель | Год | Изме-нение, ± | |

| 2006 | 2007 | ||

| Объем выпуска продукции в текущих ценах, млн. руб. | 10005 | 10544 | +539 |

| Выпуск продукции в натуральных показателях, тыс. экз. | 27 349 | 25 555 | -1794 |

| Затраты на производство продукции, млн. руб., в т. ч.: | 10876 | 11795 | +919 |

| а) переменные затраты, млн. руб. | 3486 | 3894 | +408 |

| б) постоянные затраты, млн. руб. | 7390 | 7901 | +511 |

| Удельные переменные затраты, руб./экз. | 127,46 | 152,38 | +24,91 |

| Средняя цена на экземпляр выпущенной продукции, руб. | 365,83 | 412,60 | +46,77 |

| Издержкоемкость, руб./руб. | 1,087 | 1,119 | +0,032 |

Подстановкой числовых значений из табл.2.5 в алгоритмы расчета, представленные в табл.2.4, получаем:

УЗ0 = 1,087 руб./руб.

УЗусл1 = 1,106 руб./руб.

УЗусл2 = 1,139 руб./руб.

УЗусл3 = 1,207 руб./руб.

УЗусл4 = 1,262 руб./руб.

УЗ1 = 1,119 руб./руб.

Балансовая увязка:

+0,032 руб./руб. = (+0,019 +0,033 + 0,0,68 +0,055 – 0,143) руб./руб.

В результате произведенных расчетов можно проследить отрицательную тенденцию в динамике изменения затрат на рубль выпущенной продукции в сторону их увеличения. За отчетный период 2007 года по сравнению с 2006 годом издержкоемкость увеличилась на 0,023 руб./руб., в том числе за счет увеличения объема выпуска в стоимостном выражении на 5,39% она увеличилась на 0,019 руб./руб. (УЗусл1 - УЗ0 ), за счет уменьшения количества выпущенной продукции в натуральном выражении на 1794 тыс. экз. издержкоемкость увеличилась на 0,0,033 руб./руб. (УЗусл2 - УЗусл1 ), за счет увеличения удельных переменных издержек на 24,91 руб./экз. затраты на рубль выпущенной продукции увеличились на 0,068 руб./руб. (УЗусл3 - УЗусл2 ), увеличение постоянных затрат на 511 млн. руб. увеличило издержкоемкость на 0,055 руб./руб. (УЗусл4 - УЗусл3 ), увеличение средней цены на один экземпляр выпущенной продукции на 46,77 руб. снизило затраты на рубль выпущенной продукции на 0,143 руб./руб. (УЗ1 - УЗусл4 ). Таким образом наибольшее положительное влияние оказало увеличение средней цены на экземпляр выпущенной продукции, наибольшее негативное влияние оказало увеличение удельных переменных издержек.

2.4 Анализ прямых материальных и трудовых затрат

Прямые затраты на производство продукции можно разделить на 2 группы:

— прямые материальные затраты;

— прямые трудовые затраты.

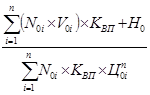

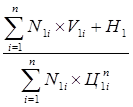

Анализ прямых материальных затрат проводится по следующей факторной модели:

![]() , (2.3)

, (2.3)

где Ni — выпуск продукции i-го вида;

НР i — норма расходов сырья и материалов на i-е изделие;

ЦСМ i — цена сырья и материалов на i-е изделие.

Анализ проводится по указанной модели методом цепных подстановок. Ввиду очень большого количества номенклатурных позиций используемых при производстве книжной продукции и различия норм расхода каждого из них на каждую отдельную позицию выпускаемой продукции данный анализ не производится.

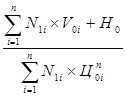

Анализ прямых трудовых затрат проводится по следующей факторной модели:

![]() , (2.4)

, (2.4)

где N ОБЩ — объем выпущенной продукции;

УД i — структура выпущенной продукции;

УТЕ i — удельная трудоемкость продукции;

ОТ i — оплата труда за 1 человеко-час.

Проведем анализ трудовых затрат. Для этого составим таблицу исходных данных для анализа (табл.2.7)

Таблица 2.7 Исходные данные для анализа трудовых затрат ОАО «Полиграфкомбинат им. Я. Коласа»

| Показатель | Год | Изменение,± | |

| 2006 | 2007 | ||

| Объем выпуска продукции в текущих ценах, млн. руб. | 10005 | 10544 | +539 |

| Выпуск продукции в натуральных показателях, тыс. экз. | 27 349 | 25 555 | -1794 |

| Число отработанных человеко-часов, тыс. чел.-ч. | 1387,4 | 1347,8 | -39,6 |

| Удельная трудоемкость продукции, чел.-ч./экз. | 0,0507 | 0,0527 | +0,0020 |

| Фонд заработной платы | 4111 | 4753 | +642 |

| Оплата труда за 1 человеко-час, руб. | 2963,10 | 3526,49 | +563,39 |

| Примечание: в связи с выпуском однородной продукции влияние показателя структуры выпущенной продукции не рассматривается | |||

Влияние факторов на прямые трудовые затраты (равные фонду заработной платы) рассмотрим методом абсолютных разниц:

![]() = –269,67 млн. руб.

= –269,67 млн. руб.

![]() = +152,33 млн. руб.

= +152,33 млн. руб.

![]() =+759,34 млн. руб.

=+759,34 млн. руб.

Балансовая увязка:

642 млн. руб. = -269,67 млн. руб. +152,33 млн. руб. + 759,34 млн. руб.

Исходя из произведенных расчетов можно сделать вывод о том, что в целом прямые трудовые затраты увеличились на 642 млн. руб., в том числе за счет уменьшения объема выпущенной продукции в натуральном выражении они уменьшились на 269,67 млн. руб., за счет увеличения удельной трудоемкости — увеличились на 152,33 млн. руб., за счет увеличения оплаты труда за 1 человеко-час они увеличились на 759,34 млн. руб.

2.5 Анализ косвенных затрат

К косвенным затратам относятся следующие комплексные статьи:

— расходы на содержание и эксплуатацию машин и оборудования;

— накладные расходы (общехозяйственные и общепроизводственные);

— коммерческие расходы.

Анализ данных расходов проводится в следующей последовательности:

а) определяется удельный вес каждой статьи в себестоимости продукции;

б) сравнивается фактическая величина расходов на 1 рубль произведенной продукции с плановым уровнем;

в) проводится анализ динамики данных расходов;

г) анализируются причины, вызвавшие абсолютное и относительное изменения в затратах.

Расходы по содержанию и эксплуатации машин и оборудования включает в себя следующие статьи:

— амортизации машин и оборудования;

— затраты на содержание машин и оборудования;

— затраты по эксплуатации машин и оборудования;

— расходы по внутризаводскому перемещению грузов;

— износ инструментов и инвентаря.

Зависимость данных расходов от объемов производства устанавливается с помощью коэффициента зависимости, который определяется при помощи корреляционно-регрессионного анализа или опытным путем. При анализе данных расходов в целом и по каждой статье расходов в отдельности плановые затраты должны бать скорректированы на фактический выпуск продукции с учетом коэффициента зависимости:

ЗСК = З0 (100 + ΔВП + КЗ )/100, (2.5)

где ΔВП — относительное изменение выпуска продукции фактического по сравнению с планом;

КЗ — коэффициент зависимости постоянных расходов от объемов производства.

Сравнительный анализ косвенных затрат произведем в табл.2.8.

Таблица 2.8 Сравнительный анализ косвенных расходов ОАО «Полиграфкомбинат им. Я. Коласа», млн. руб.

| Показатель | Год | Изменение, ± | |

| 2006 | 2007 | ||

| Амортизация основных средств и нематериальных активов, в т.ч.: | 334 | 359 | +25 |

| амортизация основных средств | 330 | 355 | +25 |

| амортизация нематериальных активов | 4 | 4 | — |

| Прочие затраты, в т.ч.: | 793 | 774 | -19 |

| суточные и подъемные | 4 | 3 | -1 |

| начисленные налоги и отчисления, включаемые в себестоимость продукции, работ, услуг | 436 | 285 | -151 |

| проценты по полученным кредитам и займам | 45 | 84 | +39 |

| оплата нематериальных услуг других организаций | 301 | 394 | +93 |

| другие затраты | 7 | 8 | +1 |