| Похожие рефераты | Скачать .docx |

Дипломная работа: Управление затратами

Содержание:

Введение…………………………………………………………………………..

Глава 1. Теоретические аспекты управления затратами………………………

1.1. Управление затратами на промышленных предприятиях ……………..

1.2. Затраты и их классификация……………………………………………..

1.3. Методы калькулирования себестоимости………………………………

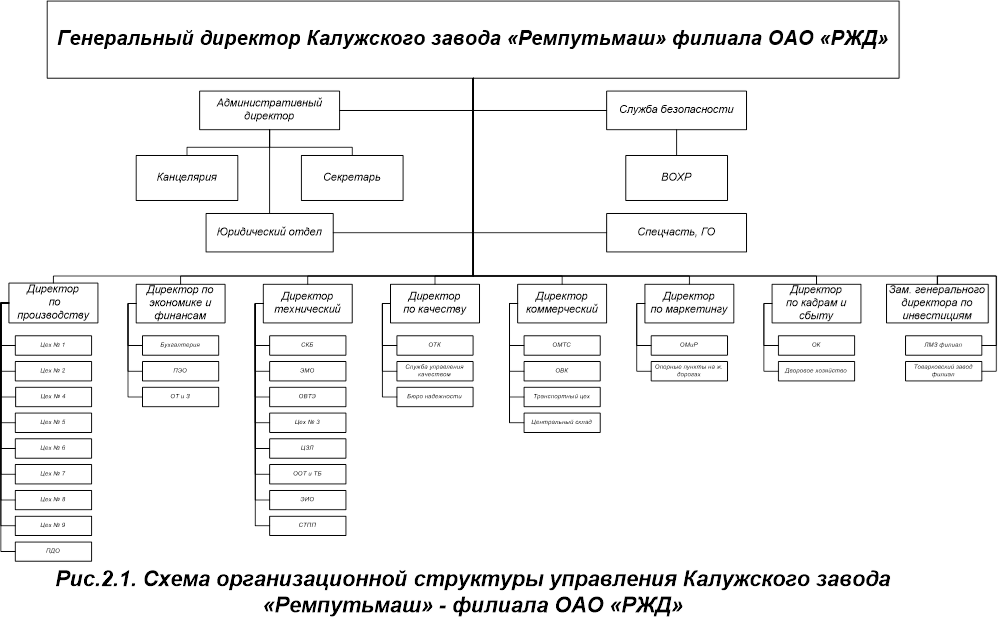

Глава 2. Организация управления затратами на КЗ «Ремпутьмаш»…………

2.1. Характеристика КЗ «Ремпутьмаш»………………………………….…….

2.2. Структура экономической службы КЗ «Ремпутьмаш»…….......................

2.3. Учет затрат позаказным методом на КЗ «Ремпутьмаш»………………..

Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования……………………………………….

3.1. Внедрение системы бюджетирования на КЗ «Ремпутьмаш»………… ..

3.2. Применение системы бюджетирования …………………………………

Глава 4. Охрана труда и экология……………………………………………

4.1. Опасные и вредные производственные факторы, действующие на работников планово-экономического отдела Калужского завода «Ремпутьмаш» – филиала ОАО «РЖД»………………………………………..

4.2. Расчет искусственного освещения в рабочем помещении…………… ....

4.3. Экология. Основные мероприятия по защите среды, расчет платежей за загрязнение

Заключение………………………………………………………………………

Список использованной литературы

Введение

С переходом экономики нашей страны на рыночные отношения повышается самостоятельность предприятий, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе.

Острая конкурентная борьба заставляет предприятия проявлять пристальный интерес к управлению затратами, искать пути по усовершенствованию их учета и мониторинга. Оптимизация процесса управления затратами позволяет предприятию снижать общий уровень затрат. Это дает компании дополнительные конкурентные преимущества.

Актуальность темы дипломного проекта “организация и управление затратами в машиностроении” обуславливается тем, что достижение высоких результатов деятельности предприятия, максимизация прибыли и повышение эффективности производства невозможно достичь без эффективного управления затратами на производство и реализацию продукции.

Основным финансовым результатом деятельности предприятия является прибыль, которая служит основой и источником средств для его дальнейшего развития. Повысить прибыль можно увеличивая объёмы производства или цены на выпускаемую продукцию, но это не всегда возможно и целесообразно. Поэтому основным условием увеличения прибыли предприятия является снижение издержек производства и сбыта продукции, в частности снижение себестоимости выпускаемой продукции, поэтому организация и управление затратами являются приоритетной задачей для предприятия.

Практически на каждом предприятии имеются резервы для снижения затрат до рационального уровня, что и позволяет добиваться роста экономической эффективности деятельности, повышения уровня конкурентоспособности. Снижение затрат на выпуск единицы продукции позволяет предприятию устанавливать более низкие и гибкие цены, что даёт важное преимущество перед конкурентами. Поэтому для каждого предприятия важен анализ затрат и эффективное управление ими для достижения высокого экономического результата.

В последние годы наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии, а также роста процентных ставок за пользование кредитом, роста расходов на рекламу, представительских расходов и т.д. Становление рыночных отношений требует совершенствования практики управления издержками производства с учетом особенностей переходного к рыночной экономике периода и международного опыта. Это позволит предприятию выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия.

Эффективное управление затратами подразумевает:

- управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

- органичное сочетание снижения затрат с высоким качеством продукции;

- умение обеспечить максимально высокий уровень отдачи от использования ресурсов предприятия;

- организацию системы управления производством, ориентированной на постоянные контроль затрат и поиск резервов их эффективного снижения;

- сосредоточение на предупреждении затрат, а не на их учете;

- вовлечение в систему управления затратами всех видов затрат;

- оперативность получения информации о затратах и ее анализа и др.

- широкое внедрение эффективных методов снижения затрат;

- повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение принципов организации управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики. Система управления затратами, применяемая на Калужском заводе «Ремпутьмаш» – филиале ОАО «Российские Железные Дороги», не соответствует в достаточной степени реализации рациональной организации управления затратами. Основным недостатком учета затрат на заводе является его низкая оперативность – предоставление информации о затратах происходит раз в месяц, а это не позволяет обеспечивать предупреждение затрат, вовремя выявлять негативные отклонения от плана и виновников таких отклонений.

Такая система учета зачастую не предоставляет возможность четкого представления о том, где и как формируются затраты предприятия. Как результат этого, контроль затрат носит формальный характер, а поиск путей сокращения затрат значительно усложняется. Необходимо, что бы деятельность экономических служб завода была направлена на оперативный сбор и анализ всей необходимой для контроля затрат информации, на разработку новых форм и сбора информации и документов первичного учета, на экспертизу управленческих решений, а также, на решение задач улучшения экономической деятельности на предприятии, то есть на решение стратегических задач.

Цель дипломной работы заключается в разработке предложений, повышающих эффективность системы управления затратами на Калужском заводе «Ремпутьмаш» и способствующих обеспечению оптимального уровня издержек производства, максимизации прибыли и повышению конкурентоспособности завода.

Для этого в дипломной работе рассмотрены следующие задачи:

1) рассмотрена теория по организации и управлению затратами на промышленных предприятиях;

2) проведен анализ системы управления затратами на Калужском заводе «Ремпутьмаш»;

3) разработаны рекомендации по совершенствованию системы управления затратами на КЗ «Ремпутьмаш» путем внедрения системы бюджетирования.

Объектом исследования в дипломной работе являются затраты завода на производство продукции. Предметом исследования является процесс управления затратами.

Структура дипломной работы состоит из введения, четырех глав, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты управления затратами

1.1. Понятие управления затратами

На предприятии с традиционной системой управления, оставшейся от плановой экономики, какими являются практически все Российские предприятия, не используется слово "управление" в сочетании со словом "затраты", что соответствует реальному положению дел. Термин "управление" предполагает наличие механизма, обеспечивающего возможность правильного определения плановых значений, точного определения текущих фактических значений, возможность оперативного влияния на процесс формирования фактических значений управляемых показателей.

Управление затратами – это область управленческой деятельности, как средство достижения предприятием высокого экономического результата. Специфика этой деятельности в том, что соединяются часто независимые друг от друга знания о работе предприятия, взаимосвязь и влияние на «конечный результат – работа предприятия – прибыль».

Управление затратами – это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса. Постановка процесса управления затратами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений.

Считается, что управление затратами – это обязанность экономической службы предприятия, которая осуществляет нормирование, планирование и контроль затрат. Однако, это самое глубокое заблуждение. Экономическая служба должна консолидировать данные, проверять их, но в формировании себестоимости принимают участие абсолютно все подразделения предприятия и планирование затрат, ответственность за их величину должна быть переложена, разделена на руководителей подразделений предприятия. Сокращение затрат должно осуществляться теми людьми, кто за них отвечает и в тех подразделениях, где эти затраты возникают.

Предметом управления затратами являются затраты предприятия во всем их многообразии. Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения. Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Особенности затрат как предмета управления:

· Динамизм. Они находятся в постоянном движении, изменении; их рассмотрение в статике весьма условно и не отражает реальной жизни;

· Многообразие, которое обусловливает многообразие способов, приемов и методов управления затратами;

· Трудность измерения, учета и оценки – абсолютно точных методов измерения и учета затрат не существует;

· Сложность и противоречивость влияния на экономический результат. Например, повысить прибыль организации можно за счет снижения текущих затрат на производство, что обеспечивается повышением капитальных вложений в НИОКР, технику и технологию; высокая прибыль при производстве продукции может быть значительно снижена затратами на ее утилизацию и т.п.

Цель управления затратами – это построение внутреннего экономического учета доходов и расходов по предприятию и в разрезе подразделений, что позволит выявить реальный финансовый результат работы предприятия, не искаженный бухгалтерскими проводками.

Важнейшими задачами управления затратами являются:

· повышение эффективности деятельности предприятия;

· определение затрат по основным функциям управления;

· расчет затрат по отдельным структурным подразделениям и предприятию в целом;

· расчёт затрат на единицу продукции (работ, услуг) - калькулирование себестоимости продукции;

· подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

· выявление технических способов и средств контроля и измерения затрат;

· поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

· выбор методов нормирования затрат;

· приведение анализа затрат с целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции.

Все вышеперечисленные задачи управления затратами должны решаться в комплексе – только такой поход принесет плоды и будет способствовать резкому росту эффективности работы предприятия.

При рассмотрении управления затратами как процесса, выделяют следующие этапы:

· планирование и прогнозирование затрат (прогнозные расчет себестоимости, составление калькуляции, сметы затрат);

· организация управления затратами (устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами; определяются центры возникновения затрат и центры ответственности; разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами);

· непосредственно учет затрат (бухгалтерский, управленческий учет, мониторинг центров возникновения затрат);

· анализ и контроль затрат и производственных инвестиций с целью выработки управленческих решений по оптимизации расходов, связанных с производственно - коммерческой деятельностью предприятия (сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений, факторный анализ);

· принятие управленческих решений, относительно эффективности системы управления затратами на предприятии;

· соответствующий документооборот.

Принципы управления затратами на предприятии являются:

· методическое единство на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· направленность на недопущение излишних затрат;

· взаимозаменяемость ресурсов;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения о величине затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

Основными функциями системы управления затратами являются прогнозирование и планирование, учет, контроль (мониторинг), координация и регулирование, а также анализ затрат.

Планирование затрат может быть перспективным – на стадии долгосрочного планирования и текущим – на стадии краткосрочного планирования. Если точность долгосрочного планирования затрат невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы затрат отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами.

Организация – важнейший элемент эффективного управления затратами. Она устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами в предпринимательской структуре. Определяются центры возникновения затрат и центры ответственности. Разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами. Эта схема должна быть совместима с организационно-производственной структурой предприятия.

Координация, взаимозаменяемость и регулирование затрат (нормативный метод) – это сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений. Своевременная координация и регулирование затрат позволяют предприятия избежать серьезного срыва в выполнении запланированного экономического результата деятельности.

Учет как элемент управления затратами необходим для подготовки информации при принятии правильных решений. В рыночной экономике принято разделение учета на два вида: производственный и финансовый.

Производственный учет, как правило, отождествляется с учетом затрат на производство и калькулированием себестоимости продукции. В своем развитии производственный учет трансформировался в управленческий учет, который является активным инструментом управления предприятием. Производственный учет ориентируется на методику отражения затрат на производство, а управленческий - на анализ ситуации, принятие решений, изучение запросов потребителей информации, анализ отклонений от стандартных затрат. В системе управления учета подготавливается информация для руководства внутри организации с целью помочь им принять правильное решение.

Финансовый учет призван предоставлять информацию пользователям вне предприятия и предполагает сравнение затрат с доходами для определения прибыли.

Функция контроля в системе управления затратами обеспечивает обратную связь для сравнения запланированных и фактических затрат. Эффективность контроля связана с корректирующими управленческими действиями, направленными на приведение фактических затрат в соответствие с запланированными или уточнение планов, если они не могут быть выполнены из-за объективно изменившихся производственных условий.

Анализ затрат является элементом функции контроля в системе управления затратами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Стимулирование – это воздействие на участников производства, побуждающее их соблюдать установленные планом затраты и находить возможности их снижения. Для мотивации таких действий используются как материальные, так и моральные стимулы. Нельзя прибегать к наказанию при увеличении затрат. В этом случае работники будут оспаривать величину планируемых затрат, стремясь к установлению их более высокого уровня. Достижение основной цели предприятия – получение максимально возможной прибыли за счет снижения затрат – станет трудновыполнимой задачей.

Механизм реализации функций управленческого контроля можно представить в виде трех основных блоков:

1. Организационная структура осуществления управленческого контроля;

2. Мотивационные аспекты управленческого контроля;

3. Информационные потоки в системе управленческого контроля.

Система управленческого контроля функционирует в рамках существующей организационной структуры предприятия. Выделяют следующие основные типы организационных структур:

· линейно-функциональная (управленческий контроль осуществляется «по вертикали»: вышестоящий менеджер контролирует деятельность нижестоящего менеджера; такая система характеризуется высокой степенью централизации управления и контроля всех сторон деятельности предприятия);

· дивизиональная (менеджер дивизиона осуществляет контроль текущей деятельности своего дивизиона, и прежде всего – контроль выручки, затрат, прибыли; центральный аппарат контролирует лишь основные показатели деятельности дивизиона, прежде всего – прибыль и рентабельность капиталовложений, кроме того, централизованным остается контроль выполнения стратегических решений и проведения единой политики в рамках организации);

· матричная (функциональные отделы – это центры затрат, а проекты – центры инвестиций; соответственно, менеджеры функциональных отделов осуществляют контроль качества выполняемых работ, контроль эффективности использования ресурсов, а также контроль затрат своих отделов).

Чаще всего на практике встречается линейно-функциональная организационная структура. В рамках такой структуры линейные подразделения занимаются основной деятельностью по выпуску продукции, а специализированные функциональные подразделения оказывают услуги основным.Для создания эффективной системы управленческого контроля затрат помимо организационной структуры необходимо учитывать и психологические аспекты, прежде всего – мотивацию. Система эффективного управленческого контроля с учетом мотивационных факторов должна отражать следующие моменты:1. Цели сформулированные в рамках системы управленческого контроля затрат, должны быть достижимы.2. Необходимо как можно шире привлекать сотрудников низшего и среднего звена к постановке целей, разработке планов и анализу их исполнения: это позволяет сотруднику более полно реализовать свои возможности, быть более самостоятельными и одновременно почувствовать себя частью организации.3. Цели, задачи, процедуры и результаты контроля управления затратами должны быть гласными, чтобы каждый сотрудник знал, чего от него требуют и по каким принципам будет оцениваться его деятельность.Информация имеет огромную ценность в системе управления затратами, как и в любой системе управления. Она обеспечивает нормальную работу предприятия в целом, включая нормальное функционирование системы управленческого контроля. Поэтому в целях оптимизации работы предприятия необходимо уделять внимание оптимизации системы информационных потоков.Информация должна обладать следующими свойствами: - своевременностью, т.е. информация по затратам, выручке, прибыли должна поступать тогда, когда еще имеет смысл ее анализировать;- достоверностью;- релевантностью, т.е. информация должна помогать принимать решения;- полезностью (эффект от использования информации должен перекрывать затраты на ее получение);- полнотой;- понятностью;- регулярностью поступления.Нужно заметить, что только та информация, которая обладает вышеперечисленными свойствами имеет ценность и пригодна для влияния на управление затратами.

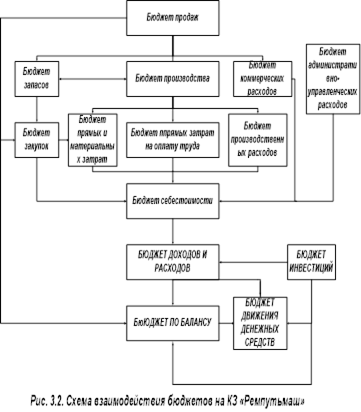

В настоящее время в процессе управления затратами важное место отводится бюджетированию . Термином "бюджетирование", как правило, называют совокупность технологий бюджетного планирования (составления планов предприятия) и бюджетного управления, т. е. управления ресурсами предприятия на основе отклонений фактических показателей бюджетов от плановых. Бюджетирование это не только и не столько финансовая технология. Это инструмент управления компанией. Бюджет – это количественное выражение плана, инструмент координации и контроля за его выполнением. При этом бюджеты могут быть составлены как для предприятия в целом, так и для его отдельных подразделений. Основной бюджет охватывает производство, реализацию, распределение и финансирование.

Функции бюджетирования состоят в следующем:

· планирование операций, обеспечивающих достижение целей организации;

· координация различных видов деятельности и отдельных подразделений, согласование интересов отдельных работников и групп в целом по организации;

· принятие решений и делегирование полномочий между руководителями различных уровней;

· оценка текущей деятельности, выявление отклонений от плана;

· оценка и переоценка тенденций развития предприятия;

· взаимодействие и мотивация персонала;

· контроль выполнения бюджетов и анализ отклонений.

Целью бюджетирования является построение внутреннего экономического учета доходов и расходов по предприятию и в разрезе подразделений, что позволит выявить реальный финансовый результат работы предприятия, не искаженный бухгалтерскими проводками.

В процессе бюджетирования участвуют как "верхи", так и "низы" предприятия: на уровне высшего руководства определяются стратегические планы, а на уровне отделов, цехов и служб составляются детальные бюджеты на квартал или месяц.

Для внедрения системы бюджетирования на предприятии необходимо:

1. Финансовая структура предприятия, обычно это аналог организационной структуры, но обычно не ее копия. Это иерархическая система центров ответственности (ЦО), в которую объединены

подразделения компании для осуществления финансового управления, ведения учета, построения бюджетов и формирования отчетности. В рамках финансовой структуры осуществляется финансовое планирование, формируется отчетность, определяются результаты деятельности. Финансовая структура создается финансовыми службами, утверждается финансовым директором и отражается в положении о финансовой структуре компании. ЦО могут включать в себя группу организационных подразделений, одно подразделение или отдельных сотрудников, выполняющих некую финансовую функцию и отвечающих за нее.

2. Наличие периодов бюджетирования. Это иерархическое

дерево временных периодов, в течение которых осуществляется учет и планирование. Оно подбирается индивидуально для каждого предприятия в зависимости от специфики его работы и от требований, предъявляемых руководством и акционерами. Наиболее распространенным является дерево периодов бюджетирования "год - квартал - месяц".

3. Создание соответствующей системы документооборота, которая позволит начальникам центров финансовой ответственности осуществлять оперативный контроль материальных затрат ежедневно, даст возможность в реальном режиме влиять на поведение и отклонение затрат.

Результат бюджетирования, который ожидает получить предприятие – это внедрение процедуры управления затратами по каждому подразделению предприятия, ежемесячный расчет финансовых результатов, сумм стимулирования и мер, которые необходимо осуществить в следующем месяце для корректировки полученных результатов.

К современные методам управления затратами относят:

- стандарт-кост;

- директ-костинг;

- метод управления производством по системе “точно в срок” (just in time);

- функционально-стоимостной анализ (ФСА);

- стратегический анализ затрат (SCA);

- учет затрат по работам (ABC).

Стандарт-кост. Одним из эффективных инструментов в управлении затратами предприятия является система учета стандарт-кост, в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них.

Метод нормативного определения затрат возник в начале XX века в США. Термин стандарт-кост состоит из двух слов: "стандарт", который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции или оказания услуг, а слово "кост" – это затраты, приходящиеся на единицу продукции[1] . Таким образом, стандарт-кост в полном смысле слова означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система стандарт-кост удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

Директ-костинг. В условиях развивающихся рыночных отношений эффективное управление коммерческой деятельностью организации все более зависит от уровня ее информационного обеспечения. Весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "Директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин "учет ограниченной, неполной или сокращенной себестоимости". На наш взгляд, приемлемым названием для озвучивания этой системы у нас в стране является термин: "маржинальный метод бухгалтерского учета"[2] . Это связано с тем, что основным показателем при системе директ-костинг служит маржинальный доход. С его помощью определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика предприятия и т.д. В отечественную учетную теорию термин "директ-костинг" вошел сравнительно недавно и сразу приобрел широкую популярность.

Современный директ-костинг имеет два варианта:

1) простой директ-костинг, основанный на использовании в учете данных только о переменных (оперативных) затратах;

2) развитой директ-костинг (верибл-костинг), при котором в себестоимость наряду с переменными затратами включаются и прямые постоянные затраты по производству и реализации продукции.

Обобщенно сущность системы директ-костинг состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства. В этих условиях себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Метод управления производством по системе "точно в срок" (just in time) зародился в Японии в середине 70-х годов XX в. в компании "Тойота" и в настоящее время с большим успехом применяется во многих промышленно развитых странах. Суть системы "точно в срок" сводится к отказу от производства продукции крупными партиями. Взамен этого создается непрерывно-поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что по существу превращается в поштучное. Данная система рассматривает наличие товарно-материальных запасов как зло, существование которого затрудняет решение многих проблем. Требуя значительных затрат на содержание, большие материальные запасы отрицательно сказываются на нехватке финансовых ресурсов, маневренности и конкурентоспособности предприятия. С практической точки зрения главной целью системы "точно в срок" является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия.

Функционально-стоимостной анализ (ФСА). В рыночных условиях хозяйствования повышение качества и роста конкурентоспособности выпускаемой продукции при одновременном снижении затрат на ее изготовление является одной из актуальных задач экономического развития. В решении этой задачи важная роль отводится функционально-стоимостному анализу (ФСА), позволяющему охватить все факторы движения продукции с момента ее зарождения до момента потребления и утилизации.

Функционально-стоимостной анализ – это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности.

ФСА относится к перспективным методам экономического анализа. В нем успешно используются передовые приемы и элементы инженерно-логического и экономического анализа. Отличительной особенностью этого метода является его высокая эффективность. Как показывает практика, при правильном применении ФСА снижение издержек производства обеспечивается в среднем на 20–25%.

Стратегический анализ затрат (SCA). Для обеспечения эффективного управления предприятием необходим интегрированный метод анализа и оптимизации затрат по всем статьям его деятельности. Такой метод управленческого учета получил в экономической литературе название Cost Management (СМ), при котором акцент был перенесен с подсчета затрат на планирование и использование систем их учета. Изменение взглядов на учет в управлении был вполне естественной реакцией на глобальные изменения экономической системы, такие, как бурное развитие информационных технологий, изменение характера производства, транснациональная конкуренция.

В 90-е годы XX века на основе общей теории СМ был разработан новый метод управленческого учета – Strategic Cost Analysis (SCA – стратегический анализ затрат). Стратегический анализ затрат - важнейшая часть СМ, базирующегося на термине value chain (цепь образования потребительной стоимости), который стал центральным объектом стратегического кост-менеджмента.

Согласно методу SCA деятельность фирмы трактуется как цепь образования потребительной стоимости (последовательность операций по созданию стоимости изделия). Каждое звено цепи рассматривается как с позиции ее необходимости в производственном процессе, так и с позиции потребляемых ею ресурсов. Затем определяется cost driver (кост-драйвер) — управляющий фактор, т.е. параметр, который характеризует стоимость выполнения конкретной операции. Путем контроля кост-драйверов и перестройки цепи образования стоимости предполагается достичь устойчивого преимущества над конкурентами. Задача стратегического анализа затрат – конструирование такой цепи образования стоимости, чтобы реальная себестоимость не превышала целевую.

Учет затрат по работам (ABC). Метод "Activity Based Costing" (или АВС) в буквальном смысле означает учет затрат по работам. Он возник в результате изменений, происходящих в экономической структуре, в частности, изменились взгляды на методику учета затрат и расчета себестоимости продукции.

Поиск новых методов получения объективной информации о затратах привел к появлению метода АВС, согласно которому предприятие рассматривается как набор рабочих операций, определяющих его специфику. В процессе работы потребляются ресурсы (материалы, информация, оборудование), возникает какой-либо результат. Соответственно начальной стадией применения АВС является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов. Такая классификация основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа (пакета), производство продукта как такового. При этом не учитывается еще одна важная категория затрат, которая не зависит от производственных событий, - затраты, обеспечивающие функционирование предприятия в целом. Первые три категории работ, а точнее затраты по ним, могут быть прямо отнесены на конкретный продукт. Результаты общехозяйственных работ нельзя точно присвоить тому или иному продукту, поэтому для их распределения приходится предлагать различные алгоритмы.

1.2. Понятие затрат и их классификация

Под затратами обычно понимаются явные (фактические, расчетные) издержки предприятия, т.е. выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Любое коммерческое предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, расширение производства, воспроизводство основных фондов, социальную политику и т.д.

Для эффективной организации системы учета затрат необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Целью классификации затрат в управленческом учете является оказание помощи руководителю в принятии правильных, обоснованных решений. Поэтому суть процесса классификации затрат – это выделить ту часть затрат, на которые может повлиять руководитель. Управленческий учет призван достигать намеченной цели через свои функции. У каждой функции имеется свое назначение, цель, задачи, а также методы, приемы и способы их достижения.

Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем виде (табл. 1.1).

Таблица 1.1

Классификация затрат в управленческом учете

| Классификационные признаки с учетом функций управления |

Виды затрат |

| 1. Процесс принятия управленческих решений |

Явные и альтернативные; релевантные и нерелевантные; эффективные и неэффективные |

| 2. Процесс прогнозирования |

Краткосрочные и долгосрочные |

| 3. Процесс планирования |

Планируемые и непланируемые |

| 4. Процесс нормирования |

Стандарты, нормы и нормативы и отклонение от них |

| 5. Процесс организации |

По местам и сферам возникновения; функциям деятельности и центрам ответственности |

| 6. Процесс учета |

Одноэлементные и комплексные; по статьям калькуляции и экономическим элементам; постоянные и переменные; основные и накладные; прямые и косвенные; текущие и единовременные |

| 7. Процесс контроля |

Контролируемые и неконтролируемые |

| 8. Процесс регулирования |

Регулируемые и нерегулируемые |

| 9. Процесс стимулирования |

Обязательные и поощрительные |

| 10. Процесс анализа |

Фактические; прогнозные, плановые; сметные; стандартные; общие и структурные; полные и частичные |

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия подразделяются на явные и альтернативные (обусловленные отказом от одного товара в пользу другого); релевантные (значительные затраты, которые зависят от конкретного рассматриваемого управленческого решения) и нерелевантные; эффективные и неэффективные (потери от брака, простоев, недостачи и порча товарно-материальных ценностей).

Для максимизации прибыли необходимо так организовать производство, чтобы затраты на единицу выпускаемой продукции были минимальны. При выполнении этой задачи важное значение придается процессу прогнозирования, в ходе которого затраты предприятия рассматриваются в краткосрочном и долгосрочном периодах.

Непланируемые затраты это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение. Планируемые затраты (производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство) в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

В управленческом учете важное значение имеет классификация затрат в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все затраты, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

В процессе организации формируются структуры управления, центры возникновения затрат, а также ответственные за их осуществление и поведение лица. По центрам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности “привязывает” учет затрат к организационной структуре предприятия.

Относительно сфер и функций деятельности предприятия затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах.

Это помогает руководству принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и так же способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Функционирование эффективной системы учета затрат предприятия несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений.

Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

Для целей экономического анализа затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и их структура.

Применение данной классификации затрат в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

1.3. Методы калькулирования себестоимости

Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях применяют следующие методы учета затрат и калькулирования фактической себестоимости продукции: нормативный, позаказной, попередельный, попроцессный (простой).

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Позаказный метод учета производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. При данном методе объектом учета и калькулирования является отдельный производственный заказ.

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Позаказная калькуляция широко используется производителями, работающими на основе заказов в таких сферах как печатное дело, авиационная промышленность, строительство, ремонт автомобилей, профессиональные услуги.

В целях регистрации различных производственных затрат для учета незавершенного производства используют ведомость калькуляции затрат по заказу и видам работ. Для каждого заказа заводится отдельная ведомость, в которой аккумулируются затраты по прямым материалам, прямому труду и заводским накладным расходам, относимых на этот заказ по мере его прохождения через процесс производства. В зависимости от потребностей компании форма ведомости может быть различной.

При позаказной калькуляции затраты отслеживаются следующим образом: прямые материалы и прямой труд относятся непосредственно на конкретный вид работ, а затраты, прямо не прослеживаемые (такие как заводские накладные расходы) относят на отдельные работы с использованием заданной ставки (распределения) накладных расходов.

Сравнение отнесенных накладных расходов с фактическими, позволяет определить в каких случаях в течение года на производственную себестоимость было отнесено слишком мало накладных расходов (недопоглощенные накладные расходы), а в каких слишком много (избыточно поглощенные заводские расходы).

В конце года разница между фактически отнесенными накладными расходами и отнесенными накладными расходами, если она существует и несущественна, исчерпывается в себестоимости реализованной продукции. Если же эта разница существенна, то тогда затраты на незавершенное производство, себестоимость готовой и реализованной продукции на конец года корректируются, соответственно в единицах продукции или денежных единицах, пропорционально величине отклонения фактических накладных расходов от распределенных.

Попроцессный метод учета производственных затрат аккумулирует затраты по одинаковым продуктам производства. При попроцессной калькуляции производственные затраты группируются по подразделениям или по производственным процессам. Полные производственные затраты аккумулируются по двум основным статьям – прямым материалам и конверсионным затратам (сумме прямых затрат на оплату труда и отнесенных на себестоимость готовой продукции заводских накладных расходов). Удельная себестоимость получается путем деления полной себестоимости, относимой на счет центра затрат, на объем производства этого центра затрат. В этом смысле удельная себестоимость есть усредненный показатель.

Особенности попроцессного метода калькулирования:

- аккумулирование производственных затрат по подразделениям, безотносительно к отдельным заказам;

- списание затрат за календарный период, а не за время, необходимое для выполнения заказа:

- открытие отдельных аналитических счетов «незавершенное производство» для каждого подразделения в отдельности.

Попроцессная калькуляция удобна для тех компаний, где производство является серийным массовым и осуществляется поточным способом. В общем плане попроцессная калькуляция используется в таких отраслях как нефтяная, угольная, химическая, текстильная, бумажная и т. д.

Попередельный учет затрат применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Затраты на остатки незавершенного производства распределяют по плановой себестоимости определенной стадии производственного процесса.

Попередельный метод учета затрат и калькулирования себестоимости продукции может быть:

· бесполуфабрикатным – контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах.

· полуфабрикатным – себестоимость рассчитывается по каждой стадии производства изделия.

Выводы по главе I: первая глава дипломной работы содержит теоретические основы управления затратами. Раскрывается понятие процесса управления затратами, обозначены цель, задачи и принципы управления затратами; рассмотрена система бюджетирования; описаны современные методы управления затратами (стандарт-кост, директ-костинг, метод управления производством “точно в срок”, функционально-стоимостной анализ, стратегический анализ затрат, учет затрат по работам). Далее дается понятие затрат и их классификация, применительно для управленческого учета. В завершении первой части рассмотрены методы учета затрат и калькулирования фактической себестоимости продукции на промышленных предприятиях: нормативный, позаказный, попередельный, попроцессный.

Для оптимизации учета затрат можно предложить КЗ «Ремпутьмаш» разработать и применить систему бюджетирования (планирования, учета и контроля затрат) по центрам возникновения затрат. Технологии бюджетирования позволяют управлять материальными и финансовыми потоками, принимать решения на основе структурированной информации, снижать затраты предприятия, совершенствовать систему мотивации персонала. Это повышает экономическую эффективность деятельности предприятия и дает ему дополнительные конкурентные преимущества.

Глава 2. Организация управления затратами

на КЗ «Ремпутьмаш» - филиале ОАО «РЖД»

2.1. Характеристика Калужского завода «Ремпутьмаш»

10 августа 1944 г. Приказом Народного комиссариата путей сообщения № М-1828/ЦЗ был создан Калужский ремонтно-механический завод № 12 (Калужский ПРМЗ-12) в целях обеспечения потребности эксплуатационных нужд железных дорог. Профиль завода – изготовление противоугонов, ремонт и изготовление путевого инструмента и инвентаря, ремонт путевых машин и механизмов.

31 июля 1987 г. Генеральным директором ПО «Ремпутьмаш» утвержден Устав Калужского путевого ремонтно-механического завода (Калужский ПРМЗ), который находится в ведении МПС России и подчинен ПО «Ремпутьмаш». На завод возложены задачи по «удовлетворению отрасли в капитальном ремонте путевой техники и производство запасных частей для нее, товаров народного хозяйства и услуг населению, производство продуктов сельского хозяйства с высоким качеством работ и материальными затратами, увеличение вклада в ускорение социально-экономического развития отрасли и обеспечение на этой основе роста благосостояния коллектива и его членов». В состав Калужского ПРМЗ входит филиал, находящийся в Самарском районе города Днепропетровск. Калужский ПРМЗ по уставу возглавляет «начальник завода».

12 мая 1997 г. Государственное предприятие Калужский путевой ремонтно-механический завод МПС России переименован в Государственное унитарное предприятие «Калужский завод «Ремпутьмаш» МПС России. Одновременно реорганизованы государственные предприятия: Абдулинский ПРМЗ, Верещагинский ПРМЗ, Свердловский ПРМЗ, Пермский МРЗ, Ярославский ВРЗ, Московский ОЗПМ, Московский МЗ «Красный путь»

путем присоединения их к ГУП Калужский завод «Ремпутьмаш» в качестве филиалов.

Целью создания ГУП КЗ «Ремпутьмаш» МПС России являлось оснащение железных дорог современными технологическими комплексами путевой техники, обеспечение их ремонта и сервисного обслуживания, ремонт подвижного состава, поставка запасных частей к выпускаемым изделиям, изготовление путевого инструмента и элементов верхнего строения пути. Для достижения этих целей завод на основе кооперации, единой технологической и финансово-экономической системы производства указанной продукции успешно осуществлял все разрешенные для государственных предприятий виды деятельности.

18 сентября 2003 г. Постановлением Правительства РФ «О создании открытого акционерного общества «Российские железные дороги» утвержден устав ОАО «РЖД» и перечень филиалов ОАО «РЖД», в составе которых Калужский завод «Ремпутьмаш» – филиал ОАО «РЖД».

В настоящее время КЗ «Ремпутьмаш» осуществляет :

1) производство на основе отечественных разработок и по кооперации с ведущими фирмами Европы высокопроизводительных путевых машин, обеспечивающих современные ресурсосберегающие технологии капитального ремонта и текущего содержания верхнего строения железнодорожного пути, такие, как: санационные, щебнеочистительные, кюветоочистительные, рельсошлифовальные, стабилизирующие, снегоуборочные и другие;

2) проведение капитального ремонта эксплуатационного парка путевых машин с приданием им новых функциональных возможностей, повышением надежности, производительности, продлением срока службы;

3) производство запасных частей к путевым машинам;

4) сервисное обслуживание путевых машин;

5) обучение и переподготовка машинистов путевой техники.

Калужский завод «Ремпутьмаш» имеет возможность создавать с учетом пожеланий специалистов железных дорог новые машины, запускать их в эксплуатацию в короткие сроки, обеспечивать их сервисное обслуживание.

Основными направлениями деятельности завода являются:

1) производство на основе отечественных разработок и по кооперации с ведущими фирмами Европы высокопроизводительных путевых машин, обеспечивающих современные ресурсосберегающие технологии капитального ремонта и текущего содержания железнодорожного пути;

2) проведение капитального ремонта эксплуатационного парка путевых машин с приданием им новых функциональных возможностей, повышением надежности, производительности, продлением срока службы;

3) производство запасных частей к путевым машинам;

4) сервисное обслуживание путевых машин;

5) обучение и переподготовка машинистов путевой техники.

Продукция КЗ «Ремпутьмаш»:

В номенклатурный перечень входят техника и оборудование, которые могут быть сгруппированы следующим образом:

- путевая техника (выправочно-подбивочно-рихтовочные машины: Duomatic 09-32 GSM, ПМА-1 (Ариадна); рельсошлифовальные поезда РШП-48К; РШП-16К; щебнеочистительные машины для глубокой очистки балласта: ЩОМ-1200, СЧ-601, СЧУ-801; снегоуборочные поезда: ПСС-1; кюветоочистительные машины: КОМ-300, СЗП-600; хоппер-дозатор ЦНИИ ДВЗ/ВПМ-770;

- оборудование ( комплекс для правки и шлифовки рельсов КПШ-1; вагонозамедлитель КЗ-3 (КЗ-5); гайковерт-автомат СДГ-05; Автотопливозаправщики 3616, 3628.

Завод планирует расширение номенклатуры производства, оказываемых услуг по капитальному ремонту и модернизации, а также проведение работ, позволяющих устранить наиболее узкие места, выявленные в процессе эксплуатации техники и оборудования, повысить их производительность и качество работы. Завод проводит активную работу в области разработки и конструирования.

Силами специального конструкторского бюро путевых машин (СКБ) разработана конструкторская документация на следующие машины:

1) щебнеочистительные: СЧ-601, ЩОМ-1200, СЧ-1200, МОБ-1, СЧУ-801;

2) вакуумные: «Фатра», ТВМ-1;

3) машина для вырезки балласта АХМ-801;

4) рельсошлифовальные поезда РШП-48К, РШП-12С и РШП-16К;

5) подбивочные – ПМА-1, «Duomatic 09-32 GSM», «08-275 Unimat 3S»;

6) тяговые модули УТМ-1, УТМ-2, УТМ-2М, ТЭС-1000, ТЭС-1200;

7) рельсосварочные машины МТС, МСК;

Ежегодно завод выпускает 3-5 единиц новой техники. Некоторые путевые машины не имеют аналогов в России (например, рельсошлифовальный поезд РШП-48К, комплекс КШП-1, подбивочная машина ПМА-1).

Рынок сбыта продукции.

Рынком сбыта продукции завода является как внутренний рынок (84% продукции и услуг завода), так и внешний рынок (16 %), к которому относятся как российские, так и зарубежные потребители.

На российском рынке основными потребителями производимой заводом продукции и оказываемых услуг являются компании, имеющие на своем балансе железнодорожные пути и соответствующую технику и оборудование. К таким компаниям относятся:

1) ОАО «РЖД»;

2) 2,5 тысячи частных российских компаний, обеспечивающих около 26% грузооборота, в т.ч. в значительной части нефте- и газопродуктов, химикатов, цветной руды и другого сырья. Этим компаниям принадлежит примерно 30% вагонного парка[3] .

3) Горно-обогатительные комбинаты;

4) Металлургические комбинаты;

5) Нефтяные компании;

6) Добывающие компании;

7) Другие крупные промышленные предприятия.

Объем потребления товаров и услуг ОАО «РЖД» в 2004 году на рынке путевой техники для капитального ремонта и текущего содержания железнодорожного пути и капитального ремонта путевой техники составил 3,5 млрд.рублей (по данным ОАО «РЖД»), около 40,3% товаров и услуг поставил Калужский завод «Ремпутьмаш».

Внутренний рынок в настоящее время испытывает недостаток в качественных услугах по ремонту и изготовлению путевых машин по умеренным ценам (дорогую импортную продукцию готовы поставлять зарубежные изготовители). В ближайшие годы ожидается рост внутреннего рынка и увеличение спроса на качественную путевую технику, и ее ремонт по умеренным ценам со стороны ОАО «РЖД» и сторонних внутренних потребителей.

Анализ конкуренции.

Основными конкурентами КЗ «Ремпутьмаш» являются:

1) «Тулажелдормаш»;

2) «Калугапутьмаш»;

3) «Кировский машзавод 1-го мая»;

4) «Plasser&Theurer» (Австрия);

5) «MTH Praha a.s.» (Чехия);

6) «Speno» (Швейцария);

7) «Compel» (Словакия);

8) Matiza (Франция).

Преимущество продукции КЗ «Ремпутьмаш» перед ее основными конкурентами заключается в следующем:

- высокая производительность путевых машин, позволяющая обеспечить современные ресурсосберегающие технологии ремонта и содержание верхнего строения железнодорожного пути;

- пригодность к тяжелым условиям эксплуатации;

- обширный перечень номенклатуры;

- предоставление хорошего уровня сервисного обслуживания;

- соотношение цены-качества продукции и услуг; при лучшем или сопоставимом качестве продукция КЗ «Ремпутьмаш» имеет цены на 10…30% ниже отечественных и на 50…70% ниже западных конкурентов при производительности на 20…30% выше основных конкурентов. (табл. 2.1).

Таблица 2.1

Сравнительная стоимость отдельных видов продукции КЗ «Ремпутьмаш»

и основных конкурентов (1 $USD=28,62 руб. по курсу ЦБ РФ на 17.05.05)

| Наименование |

Европейская фирма-производитель |

Стоимость машины европейских производителей на мировом рынке ($ USD ) (с учетом таможенных платежей) |

Стоимость машин КЗ «Ремпутьмаш» ($ USD ) в действующих условиях (без НДС) |

Ценовая разница ($ USD ) |

| Выправочно-подбивочные машины |

«Plasser&Theurer» Австрия |

2 046 000 |

927 651 |

1 118 349 |

| Щебнеочистительные машины |

«МТH Praha a.s.» Чехия |

1 980 000 |

936 867 |

1 043 133 |

| Рельсошлифовальный поезд |

«Speno» Швейцария |

7 700 000 |

2 583 550 |

5 116 450 |

| Динамические стабилизаторы |

«Plasser&Theurer» Австрия |

620 000 |

335 800 |

284 200 |

Таким образом, основные конкуренты завода не способны полностью удовлетворить потребность потребителей по номенклатуре, объемам, качеству техники и оборудования и ценовому ряду.

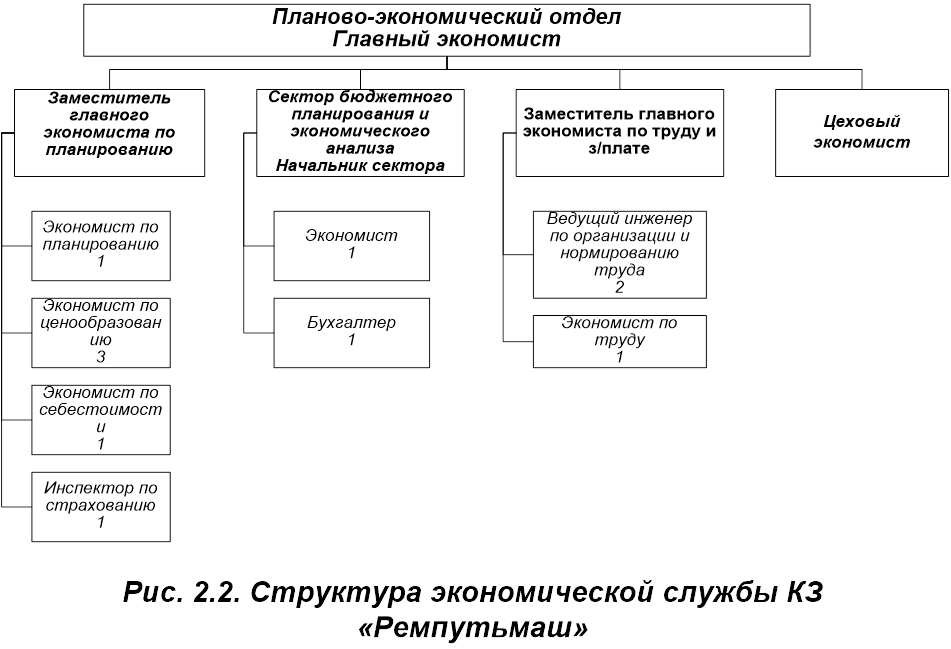

2.2. Структура экономической службы КЗ «Ремпутьмаш»

Планово-экономический отдел является самостоятельным структурным подразделением КЗ «Ремпутьмаш», создается и ликвидируется приказом директора предприятия.

Отдел подчиняется непосредственно директору по финансам А.В.Петрушину. Отдел возглавляет главный экономист И.В. Мусикаева, назначенная на должность приказом директора. Главный экономист имеет двух заместителей:

зам. главного экономиста по планированию;

зам. главного экономиста по труду и з/плате.

Структуру и штат отдела утверждает генеральный директор предприятия в соответствии с типовыми структурами аппарата управления и нормативами численности специалистов и служащих с учетом объемов работ и особенностей производства. Работники отдела назначаются на должность и освобождаются от должности приказом директора предприятия по предоставлению главного экономиста.

В состав планово-экономического отдела входят:

- бюро технико-экономического планирования (7 чел.);

- бюро организации труда и заработной платы (4 чел.);

- сектор бюджетного планирования и экономического анализа (3 чел.);

Планово-экономическому отделу предоставляют отчетные документы установленной формы цеховые экономисты, деятельность которых регламентируется должностными инструкциями.

В своей деятельности отдел руководствуется инструкциями Министерства финансов РФ, Министерства экономического развития и торговли, Федерального агентства по промышленности, законодательством РФ, уставом предприятия, положением, ГОСТом РВ 15.002.-2003 и Р ИСО 9001-2001 г., методическими рекомендациями по планированию и учету

себестоимости продукции в машиностроении.

Задачи планово-экономического отдела:

Руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей результативности в деятельности предприятия.

Организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства.

Разработка проектов оптовых и розничных цен на реализуемую продукцию и утверждение внутризаводских планово-расчетных цен.

Организация труда и заработной платы, результативности использования трудовых ресурсов и правильного расходования фонда оплаты труда.

Основные функции планово-экономического отдела:

1. В области планирования:

- организация и общее руководство разработкой проектов перспективных и текущих планов предприятий в соответствии с прямыми заказами потребителей продукции (работ, услуг);

- планирование производственно-хозяйственной деятельности цехов и служб на основе утвержденного плана предприятия;

- внесение соответствующих корректировок в планы предприятия и отдельных подразделений в случае изменения производственно-хозяйственной ситуации.

2. В области организации планово-экономической работы:

- подготовка необходимых материалов для рассмотрения проектов планов, итогов работы предприятия и цехов;

- разработка системы показателей оценки деятельности цехов и служб в соответствии со спецификой их работы;

- организация работы по нормированию и ценообразованию на предприятии.

3. В области анализа и оперативно-статистического учета:

- контроль за выполнением цехами и службами предприятия годовых, квартальных, месячных планов и заданий;

- организация и руководство работой по комплексному экономическому анализу производственно-хозяйственной деятельности предприятия;

- составление совместно с бухгалтерией пояснительной записки к годовому отчету, подготовка материалов и участие в балансовой комиссии по итогам деятельности предприятия;

- организация статистической отчетности предприятия; сбор необходимых материалов, обобщение, подготовка и представление статистической отчетности в сроки и по установленным формам.

4. В области нормирования и организации труда:

- контроль за разработкой и внедрением норм затрат труда во всех звеньях производства, обеспечение применения технически обоснованных норм выработки и норм обслуживания для рабочих, специалистов и служащих, повышение удельного веса этих норм в общей трудоемкости выпускаемой продукции;

- привлечение широкого круга рабочих, специалистов и служащих к решению вопросов организации труда и заработной платы;

- участие в разработке проектов заданий по снижению трудоемкости продукции (совместно с техническими и другими экономическими службами предприятия), контроль за их выполнением;

- организация и проведение систематического изучения использования рабочего времени всеми категориями работников предприятия путем применения фотографий и самофотографий рабочего дня, хронометражных наблюдений и других методов изучения рабочего времени;

- участие в разработке рациональных режимов работы, графиков сменности работы бригад, участков, цехов и осуществление контроля за их выполнением.

5. В области организации заработной платы:

- изучение эффективности применения действующих систем оплаты труда, разработка мероприятий по совершенствованию организации заработной платы всех категорий работников предприятия; разработка положений о премировании работников;

- осуществление контроля расходования фонда оплаты труда;

- подготовка и утверждение в установленном порядке перечня профессий рабочих, для которых при повременной оплате труда применяются тарифные ставки сдельщиков, а также отдельных рабочих, которым устанавливаются месячные оклады взамен тарифных ставок;

- проведение анализа организации и структуры заработной платы по подразделениям предприятия, отдельным категориям и профессиям работников.

6. В области планирования труда и заработной платы:

- разработка предложений по совершенствованию планирования трудовых показателей по участкам, цехам и предприятию в целом в направлении более полного использования рабочего времени, правильного и экономного использования фондов заработной платы и снижения трудовых затрат на изготовление продукции;

- проведение анализа причин отклонений от запроектированных показателей трудозатрат.

7. В области условий и режимов труда и отдыха:

- подготовка и утверждение в установленном порядке перечня работ и профессий рабочих, оплачиваемых по повышенным тарифным ставкам в связи с тяжелыми и вредными условиями труда, особо тяжелыми и особо вредными условиями труда;

- контроль за соблюдением в производствах, цехах, бригадах постановлений и приказов по вопросам доплат за тяжелые условия труда;

- подготовка предложений по установлению продолжительности дополнительного отпуска работникам с ненормированным рабочим днем.

2.3 Учет затрат на КЗ «Ремпутьмаш»

На КЗ «Ремпутьмаш» преобладает мелкосерийное и единичное производство. Для предприятий с такими типами производства характерно применение позаказного метода учета затрат на калькуляцию себестоимости продукции.

При позаказном методе объектом учета себестоимости и калькулирования продукции является отдельный производственный заказ, который открывается на отдельное изделие или на определенный вид работ. Первичная учетная документация (лимитные карты, требования, нормативы, рабочие наряды, доплатные листки, извещения о браке и др.) оформляется с указанием номеров заказов.

После заключения договора на изготовление какого-либо вида продукции завода, планово-диспетчерский отдел пишет служебную записку с поручением открыть заказ в планово-экономический отдел. На каждую стадию изготовления путевых машин разработаны нормы времени, нормы расхода материалов, нормы трудоемкости, расценки. Исходя из этого, после открытия заказа в планово-экономическом отделе происходит составление бюджета расходов на данный заказ, составляется плановая калькуляция себестоимости, утверждаются контрольные сроки готовности продукции.

Устанавливается единая система шифровки заказов, обеспечивающая механизированную обработку данных о затратах на производство и группировку их, исходя из требований планирования, учета и отчетности.

Себестоимость продукции включает следующие виды затрат:

- затраты на подготовку и освоение производства;

- затраты, связанные непосредственно с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормальных условий труда и техники безопасности;

- расходы, связанные с управлением производством;

- отчисления по обязательному социальному страхованию;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

- затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

- износ (амортизация) по нематериальным активам;

- потери от брака.

Таблица 2.2

Калькуляция на путевую машину ПМА-1 заказ N 04 (в тыс. руб.)

| Статьи затрат |

План |

Факт |

Отклонения |

| 1. Сырье и материалы |

2559213 |

2522488 |

36725 |

| 2. Покупные и комплектующие изделия |

19829914 |

20354568 |

524654 |

| 3. Основная зарплата |

2103565 |

1737552 |

366013 |

| 4. Дополнительная зарплата (13 % от стр.3) |

273463 |

225881 |

47582 |

| 5. Отчисления на социальные нужды (30,2 %[4] от стр. 3+4) |

717862 |

592956 |

124906 |

| 6. Общепроизводственные расходы (233 % от стр. 3) |

4901306 |

4048496 |

852810 |

| 7. Общехозяйственные расходы (157 % от стр. 3) |

3302597 |

2727955 |

574642 |

| 8. Производственная себестоимость |

33687920 |

32209896 |

1478024 |

| 9. Расходы на продажу (0,50 % от стр. 8) |

168439 |

161050 |

7389 |

| 10. Полная себестоимость |

33856359 |

32370945 |

1485414 |

На КЗ «Ремпутьмаш» для обеспечения эффективного управления затратами в штате производственных цехов существует должность цехового экономиста. В его должностные обязанности входит:

- подготавливать исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли;

- выполнять расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции;

- осуществлять экономический анализ хозяйственной подразделения, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции;

- определять экономическую эффективность организации труда и производства, внедрения новой техники и технологии, рационализаторских предложений и изобретений;

- участвовать в рассмотрении разработанных производственно-хозяйственных планов;

- участвовать в проведении работ по ресурсосбережению;

- участвовать в совершенствовании прогрессивных форм организации труда и управления;

- участвовать в совершенствовании плановой и учетной документации;

- осуществлять контроль за ходом выполнения плановых заданий по подразделению, использованием внутрихозяйственных резервов;

- вести учет экономических показателей результатов производственной деятельности подразделения;

- подготавливает периодическую отчетность в установленные сроки.

На КЗ «Ремпутьмаш» установлена форма отчетности цехового экономиста, которую он предоставляет в планово-экономический отдел, содержащая информацию о выполнении производственного плана за месяц по каждой номенклатуре и выполнении плана по труду и заработной плате (информация по нормам выработки всего и на одного рабочего, фонд з/пл рабочих сдельщиков, рабочих повременщиков, инженерно-технических рабочих), средней заработной плате в цеху.

Пути снижения себестоимости.

Для снижения затрат на производство продукции можно предложить следующее: рассмотреть структуру заработной платы. Предлагается снизить трудоемкость производства продукции за счет сокращения ручного труда и внедрения процессов механизации. В частности, применять гайковерты и шуруповерты в процессе сборке узлов и изделий.

Снизить трудоемкость можно и за счет стандартизации и унификации узлов на изготавливаемой продукции. Это позволит увеличить партии изготовления деталей и сократить подготовительно-заключительное время на каждой операции.

Калужский завод «Ремпутьмаш» является филиалом ОАО «Российские Железные Дороги». В структуре ОАО «РЖД» существует служба снабжения «Росжелдорснаб», которая поставляет все необходимые сырье, материалы и комплектующие заводу. Нужно заметить, что цены «Росжелдорснаба» зачастую на порядок выше, чем у его конкурентов на открытом рынке. Необходимо отойти от принципа корпоративности и отказаться от пользования услугами «Росжелдорснаба», а найти более выгодных поставщиков.

Снизить затраты поможет оптимизация структуры управления путем выявления функций, которые дублируются различными отделами. Например, функция управления качеством “анализ отказов” на сегодняшний день осуществляется отделом управления качеством, отделом главного технолога и отделом вычислительной техники и электроники. В данном случае затраты можно сократить в три раза.

На КЗ «Ремпутьмаш» были выявлены большие непроизводственные затраты, связанные с неритмичностью производства. Вследствие этого завод имеет потери, т.к. есть частые простои, а затем рабочие работают сверхурочно, что бы уложиться в календарный план выпуска продукции. Достижение ритмичности производства позволит экономить на простоях и внеурочных.

На заводе существует проблема неэкономного расходования электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас.

Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования.

3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш»

Как уже говорилось в первой главе, в настоящее время в системе управления затратами важное место отводится бюджетированию. Под бюджетированием понимают совокупность технологий бюджетного планирования (составления планов предприятия) и бюджетного управления, т.е. управления ресурсами предприятия на основе отклонений фактических показателей бюджетов от плановых.

Внедрение процедуры управления затратами по каждому подразделению предприятия, ежемесячный расчет финансовых результатов, сумм стимулирования и мер, которые необходимо осуществить в следующем месяце для корректировки полученных результатов – все это позволяет сделать вывод об актуальности внедрения системы бюджетирования на КЗ «Ремпутьмаш» для оптимизации управления затратами, их детализации и упрощения контроля.

Для внедрения системы бюджетирования на КЗ «Ремпутьмаш» необходимо решить следующие задачи:

- разработать финансовую структуру завода;

- выделить центры ответственности (ЦО);

- разработать бюджеты ЦО;

- разработать структуру бюджетов;

- разработать систему планирования и план-фактного контроля.

Разработка финансовой структуры.

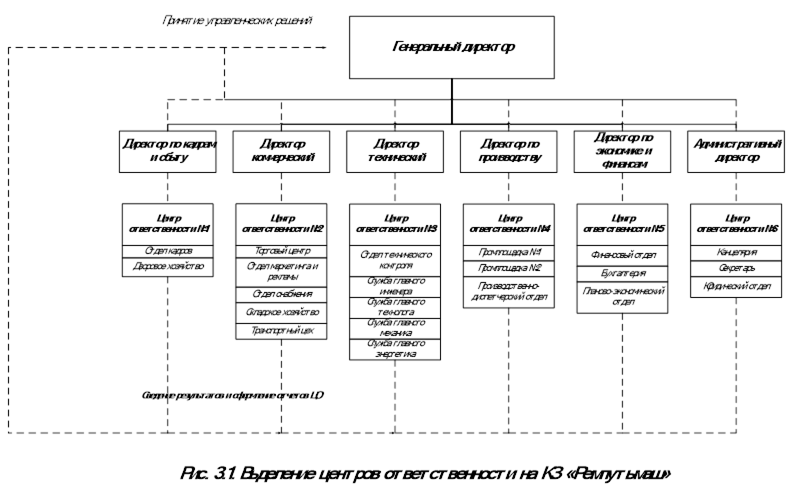

Финансовая структура предприятия представляет собой состав и взаимосвязь центров ответственности. Выделение центров ответственности необходимо для учета затрат и доходов по местам их возникновения и определения ответственности за соответствующие расходы или доходы. Основой для ее создания является организационная структура предприятия.

Рассмотрим отдельные части организационной структуры с целью выявления в структуре КЗ «Ремпутьмаш» центров ответственности (ЦО) – а именно, центров затрат, центров прибыли, центров инвестиций и центров дохода (см. табл. 3.1).

Таблица 3.1

Центры финансовой ответственности

| № |

Наименование и структура подразделения |

Ответственность подразделения |

Вид ЦО |

| 0 |

Калужский завод «Ремпутьмаш» |

За инвестиции; За прибыль |

ЦИ ЦП |

| 1 |

Управление кадрами Отдел кадров Дворовое хозяйство |

За затраты |

ЦЗ |

| 2 |

Коммерческое управление Отдел маркетинга и рекламы Отдел снабжения Склад Транспортный цех |

за доход за затраты |

ЦД ЦЗ |

| 3 |

Техническое управление Отдел технического контроля Служба главного инженера Служба главного технолога Служба главного механика Служба главного энергетика Служба главного энергетика |

за затраты |

ЦЗ |

| 4 |

Производственное управление Промплощадка №1 Промплощадка №2 Производственно – диспетчерский отдел |

за затраты |

ЦЗ |

| 5 |

Финансово-экономическое управление Планово-экономический отдел Бухгалтерия Финансовый отдел |

За затраты |

ЦЗ |

| 6 |

Административная служба Юридический отдел Секретарь Канцелярия |

За затраты |

ЦЗ |

Центр ответственности “КЗ «Ремпутьмаш»” является центром прибыли и центром инвестиций, ответственность за его деятельность лежит на генеральном директоре завода. На уровне предприятия в целом определяется прибыль и инвестиционная политика.

ЦО “Коммерческое управление” - является центром дохода, его руководитель отвечает за доходы от сбыта продукции. В структуре этого центра есть также центры затрат это отдел маркетинга, отдел снабжения, склад и транспортный цех их руководители отвечают за затраты своих подразделений.

Техническое управление является центром затрат, в котором учитываются затраты на техническое обеспечение производства, по статьям: отдел технического контроля; служба главного инженера, служба главного технолога, служба главного механика, служба главного энергетика. Ответственными за исполнение статей являются руководители соответствующих подразделений, а за бюджет всего ЦО – технический директор.

ЦО финансово-экономическое управление, управление кадрами и административная служба имеют структуру аналогичную ЦО техническое управление.

Центр затрат “Производственное управление” подразделяется на три независимых центра затрат более низкого уровня – промплощадка №1, промплощадка №2, производственно-диспетчерский отдел. Промплощадки в свою очередь делятся на восемь цехов, которые являются центром возникновения затрат. Это необходимо для определения затрат по каждому цеху отдельно и определения ответственных за эти затраты начальников соответствующих производств. Общее отнесение этих центров ответственности к производственному управлению позволяет сосредоточить затраты на производство в целом, в одном бюджете за который отвечает заместитель генерального директора по производству. Это позволяет с одной стороны получать детальные отчеты о затратах на производство по каждому виду продукции, а с другой предоставлять высшему руководству консолидированную информацию не перегруженную подробностями ненужными на стратегическом уровне управления.

Разработанную в данной работе структуру центров ответственности КЗ «Ремпутьмаш» с целью более наглядного представления можно изобразить в виде схемы представленной на рисунке 3.1 “Выделение центров ответственности на КЗ «Ремпутьмаш»”.

После выделения центров ответственности на КЗ «Ремпутьмаш» необходимо разработать бюджеты этих центров ответственности, назначить ответственных за исполнения бюджетов и определить бюджетную структуру предприятия, отражающую взаимосвязь бюджетов.

Для увязки деятельности центров финансового учета с деятельностью предприятия в целом необходимо распределить ответственность между ЦФУ при формировании бюджетов генерального плана.

Матрица распределения ответственности между центрами финансового учета (ЦФУ) на КЗ «Ремпутьмаш».

При формировании частных бюджетов, ответственность подразделений на КЗ «Ремпутьмаш» может быть распределена, как представлено в таблице 3.2, где по вертикали - подразделения предприятия, по горизонтали - частные бюджеты Генерального плана.

“С” - подразделение, которое занимается формированием бюджета.

“И” - подразделение, предоставляющее всю необходимую информацию для подразделения, составляющего бюджет.

Таблица 3.2.

Матрица распределения ответственности между центрами финансового учета

| Бюджеты Генерального плана |

Бюджеты ЦФУ |

|||||||||||||||||||

| О К |

Д Х |

О М и Р |

О С |

С к л а д |

Т Ц |

О Т К |