| Похожие рефераты | Скачать .docx |

Дипломная работа: Исследование и обоснование направлений увеличения прибыли "УП Витебсклифт"

Содержание

Введение

1 Значение, формирование и направления повышения прибыли в условиях рыночной экономики

1.1 Экономическая сущность, роль и значение прибыли в современных экономических условиях

1.2 Факторы, влияющие на размер прибыли предприятия

1.3 Порядок формирования прибыли отчетного периода

1.4 Порядок распределения и использования прибыли

1.5 Сущность и содержание экономической категории «рентабельность»

1.6 Направления повышения прибыли организации в современных условиях

2 Анализ формирования и распределения прибыли УП «Витебсклифт»

2.1 Краткая характеристика организации и анализ основных экономических показателей деятельности за 2005-2006 года

2.2 Анализ динамики и структуры выручки от реализации продукции

2.3 Анализ формирования, состава и динамики прибыли отчетного периода

2.4 Факторы, влияющие на формирование прибыли отчетного периода и оценка степени их влияния

2.5 Анализ формирования и распределения чистой прибыли

2.6 Анализ показателей рентабельности

3 Мероприятия по увеличению прибыли УП «Витебсклифт»

3.1 Повышение прибыли за счет сдачи в аренду складских помещений 3.2 Повышение прибыли за счет внедрения системы беспроводной диспетчерской связи

3.3 Замена теплотрассы и экономия затрат на теплоэнергию

4 Охрана труда и промышленная экология

4.1 Охрана труда

4.2 Промышленная экология

Заключение

Список использованных источников

Приложение А. Бухгалтерский баланс за 2006 год

Приложение Б. Отчет о прибылях и убытках за 2006 год

Приложение В. Расшифровка внереализационных доходов и расходов за 2005 год

Приложение Г. Расшифровка внереализационных доходов и расходов за 2005 год

Приложение Д. Отчет о затратах на производство продукции, работ, услуг за 2006 год

Введение

Работа в условиях рыночных отношений в экономике Республики Беларусь ставит по-новому и расширяет возможности деятельности предприятия, как основного ее звена. В новых условиях существенно поменялись правовые, финансово-экономические и социальные отношения как внутри предприятия, так и во внешней среде. Сложилось многообразие форм собственности, существенно изменились отношения предприятий с государством и другими субъектами рынка. Экономическая свобода, как условие и следствие рыночных отношений, предъявляет более высокие требования к уровню хозяйствования и экономической деятельности предприятия.

Прибыль, как экономическая категория, получила новое содержание в условиях перехода к рыночным отношениям, которые характеризуются развитием конкуренции, свободного ценообразования и частной собственности на капитал. Прибыль является основным побудительным мотивом осуществления любой предпринимательской деятельности, поскольку обеспечивает рост благосостояния собственников предприятия через доход на вложенный капитал. Наемные работники также заинтересованы в прибыльности предприятия, которая в определенной мере является не только гарантом их занятости (долгосрочная перспектива), но и обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение социальных потребностей (краткосрочная перспектива).

Кроме этого, прибыль предприятия через систему налоговых платежей позволяет формировать доходную часть государственных бюджетов всех уровней, создавая тем самым базу экономического развития государства в целом.

Таким образом, актуальность исследования вопросов образования и распределения прибыли обусловлена тем, что прибыль, обеспечивая интересы государства, собственников и персонала предприятий, является одним из важнейших показателей оценки эффективности деятельности предприятия в условиях рыночной экономики. Высокий уровень рентабельности дает преимущество любому предприятию в привлечении инвестиций, в получении кредитов, в выборе поставщиков, что определяет конкурентоспособность, а также степень его независимости от неожиданного изменения рыночной конъюнктуры.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации, ставили перед предприятием необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов, с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, коньюктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Тема увеличения прибыли особенно остра для белорусских предприятий, поскольку именно прибыль, в условиях быстроразвивающейся экономики, является тем финансовым ресурсом, на основе которого организации могут выстраивать долгосрочную инвестиционную политику.

Цель данной дипломной работы – исследование направлений повышения прибыли УП «Витебсклифт» в условиях рыночной экономики.

Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть прибыль как главный критерий эффективности организации в условиях рыночной экономике, в том числе:

- сущность, виды, функции и значение прибыли в экономике;

- порядок формирования прибыли отчетного периода;

- порядок распределения и использования прибыли;

- сущность и содержание экономической категории «рентабельность»;

- факторы и направления повышения прибыли организации в современных условиях;

-провести анализ формирования и распределения прибыли УП «Витебсклифт», в том числе:

- дать краткую характеристику организации и провести анализ основных технико-экономических показателей деятельности за 2005-2006 года;

- провести анализ выручки от реализации продукции;

- провести анализ формирования, состава и динамики прибыли отчетного периода;

- определить факторы, влияющие на формирование прибыли отчетного периода и оценка степени их влияния;

- провести анализ формирования и распределения чистой прибыли;

- провести расчет и анализ показателей рентабельности;

- на основе проведенного анализа определить направления повышения прибыли УП «Витебсклифт».

Теоретической и методологической основой для написания дипломной работы послужили: методические и инструктивные материалы Министерства экономики и Министерства финансов Республики Беларусь, данные статистической и бухгалтерской отчетности УП «Витебсклифт», труды отечественных и зарубежных ученых в области экономики, данные периодической печати.

В процессе исследований, анализа и систематизации полученной информации применены методы наблюдения, группировки, сравнения, факторного анализа и экономико-математические методы.

1 Значение, формирование и направления повышения прибыли в условиях рыночной экономики

1.1 Экономическая сущность, роль и значение прибыли в современных экономических условиях

Переход к социально-ориентированной рыночной экономике, многообразие форм собственности, новые системы хозяйствования выдвигают новые важные проблемы. В области экономики необходимо максимально повышать эффективность общественного производства, добиваться наилучших результатов при наименьших затратах труда и средств. Повышение эффективности использования материальных, трудовых и финансовых ресурсов, природных богатств страны имеет важное значение во всех отраслях экономики.

Важнейшей формой выражения деловой активности предприятия является величина текущего финансового результата за определенный период – прибыли, полученной от операционной, финансовой, инвестиционной деятельности, а также в результате чрезвычайных обстоятельств.

Финансовый результат представляет собой прирост или уменьшение стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период. Результат такой деятельности определяется путем подсчета и балансирования всех прибылей и убытков (потерь) за отчетный период.

Финансовый результат также характеризуется помимо суммы полученной прибыли еще и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем устойчивее его финансовое состояние.

Конечным положительным финансовым результатом хозяйственно-финансовой деятельности субъекта хозяйствования является прибыль. Значение прибыли обусловлено тем, что, с одной стороны она зависит в основном от количества работы, создает экономическую заинтересованность в наиболее эффективном использовании ресурсов, поскольку является основным источником производственного и социального развития. А с другой стороны, прибыль является важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы каждый субъект хозяйствования и государство.

Под прибылью понимается разница между доходами, полученными предприятием от продажи товаров, и расходами, произведенными в процессе производственной и сбытовой деятельности. [7, с. 58].

Таким образом, в отличие от заработной платы, процента и ренты прибыль не является своеобразной равновесной ценой, установленной в договорном порядке, а выступает в качестве остаточного дохода. Такой взгляд утвердился в науке не сразу. Прибыль долгое время не отличалась от зарплаты и от процента на капитал. Впервые различие между прибылью и заработной платой провел Д. Рикардо, а независимость прибыли от процента на капитал обосновал Ж. Б. Сэй. [35, с.108]

Современные авторы трактуют прибыль как вознаграждение за выполнение функции предпринимателя, т.е. как доход от фактора предпринимательства. [8,c.384]

Таким образом, прибыль - часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства.

Прибыль - это обобщающий показатель финансовых результатов хозяйственной деятельности, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии. Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. [12, c.316]

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Анализируя различные литературные источники, в том числе и зарубежных авторов, в которых рассматриваются вопросы, связанные с прибылью предприятия, можно составить следующую классификацию показателей прибыли:

1. По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие операционные доходы и расходы; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

2. По составу включаемых элементов различают: маржинальную (валовую) прибыль; прибыль от реализации продукции; общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль или прибыль отчетного периода); прибыль до налогообложения (налогооблагаемая прибыль); чистую прибыль.

Маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции — это разность между маржинальной прибылью и постоянными затратами предприятия.

Брутто-прибыль включает финансовые результаты (до выплаты процентов и налогов) от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы. Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

Чистая прибыль — это та сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

3. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыль от чрезвычайных ситуаций, необычных для данного предприятия, которую надо выделять из общей прибыли для правильной оценки работы предприятия.

4. По характеру налогообложения различают налогооблагаемую прибыль и не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

5. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

6. По экономическому содержанию прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

7. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам предприятия.

Использование того или иного показателя прибыли для оценки эффективности работы предприятия зависит от цели анализа, а также от категории заинтересованных лиц.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет.

Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она является конечным финансовым результатом, характеризующим производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. [11, с. 89]

Таким образом, прибыль становится важнейшим показателем для оценки производственной и финансовой деятельности предприятия. Она характеризует его деловую активность и финансовое благополучие.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимым затратам, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В настоящее время любое предприятие, вне зависимости от формы собственности, является экономически самостоятельным субъектом и несет полную материальную ответственность за проводимую им финансовую политику. Этот факт определяет новые подходы к финансовому планированию, задачей которого является формирование будущего финансового состояния. Однако любая задача успешно выполняется в том случае, если верно определены условия и сформулированы исходные предпосылки для ее решения. Поэтому финансовое планирование должно строиться на рыночных принципах хозяйствования с использованием новых методов и технологий.

К сожалению, на многих белорусских предприятиях, пока оно строится на иных принципах и не решает многих задач управления.

Недостатки применяемых методов планирования выручки и прибыли отчетного периода заключены уже в формулировке исходных данных.

В качестве предпосылки принимается план производства. Между тем в рыночных условиях главной задачей для предприятия является не столько произвести продукт, сколько произвести нужный продукт, успешно реализовать его потребителю и своевременно получить за это деньги. Поэтому планирование, на наш взгляд, нужно начинать с разработки краткосрочной маркетинговой стратегии предприятия — с оценки, какой продукт и в каком количестве будет принят рынком, и принесет ли он предприятию желаемую прибыль.

Применяемая же сегодня модель планирования выручки и прибыли отчетного периода является, по сути, декларацией о намерении произвести запланированный объем продукции, реализовать ее потребителям и в этом же периоде получить за него деньги [27].

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного

хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

За счет отчислений от прибыли в бюджет формируется значительная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и, в конечном счете, повышения жизненного уровня населения.

Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятия и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

1.2 Факторы, влияющие на размер прибыли предприятия

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов.

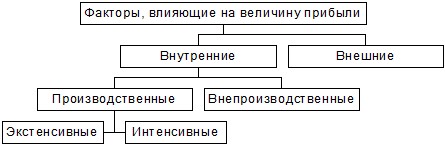

Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования. Факторы, влияющие на величину прибыли представлены на рисунке 1.1.

Выделяют внешние и внутренние факторы.

К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива (объем производства, структура и объем реализуемой продукции, полная себестоимость продукции и т.д.).

К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства (налоговая система, система ценообразования, конъюнктура рынка и др.).

Рисунок 1.1 - Классификация факторов, влияющих на величину прибыли

В свою очередь внутренние факторы подразделяются на производственные и внепроизводственные.

Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли - это средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Так как основную часть прибыли отчетного периода предприятия получают от реализации выпускаемой продукции (работ, услуг), сумма прибыли находится под воздействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, др.

Поскольку прибыль представляет собой разность между объемом произведенной продукции и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства.

Таким образом, прибыль является важнейшим финансовым результатом предприятия, который комплексно характеризует производственно – хозяйственную деятельность, определяя перспективный вектор развития предприятия в целом. Роль и значение этого показателя в современных условиях переходной экономики Республики Беларусь возрастает как для хозяйствующих субъектов, так и для государства в целом.

1.3 Порядок формирования прибыли отчетного периода

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит принятая для всех предприятий, независимо от формы собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли [ 21, с. 215].

Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности предприятия выступает прибыль отчетного периода [ 22, с. 201].

Прибыль отчетного периода представляет собой сумму прибыли от реализации продукции, товаров (работ, услуг), иных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли. Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию этой продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли. [18 с.473]

Прибыль от прочей реализации (прибыль (убыток) от операционных доходов и расходов) представляет собой прибыль, полученную от реализации основных фондов и другого имущества, нематериальных активов. Прибыль от прочей реализации определяется как разница между выручкой от реализации без НДС и затратами на эту реализацию.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно-материальных ценностей.

К прочей реализации предприятия относятся не включаемые в объем реализуемой продукции основной деятельности работы и услуги непромышленного характера, в том числе по капитальному ремонту и по капитальному строительству: услуги транспортных хозяйств; реализация покупной теплоэнергии, пара, а также полученных со стороны полуфабрикатов, не подвергшихся обработке и монтажу.

Руководители предприятий, как правило, уделяют большое внимание первым двум составляющим финансовых результатов. Между тем результаты внереализационных операций (в отчетности показатель называется прибыль (убыток) от внереализационных доходов и расходов) оказывают существенное влияние на финансовое положение предприятий, их платежеспособность, ликвидность.

Внереализационные операции - это хозяйственные операции, в результате которых у предприятий образуются доходы или расходы, не связанные с производством и реализацией продукции (работ, услуг).

В состав внереализационных доходов включаются:

- доходы, полученные на территории РБ и за ее пределами от долевого участия в деятельности других предприятий, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- поступление долгов, ранее списанных как безнадежные;

- уплаченные, присужденные или признанные должником штрафы, пени, неустойки и другие виды санкции за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- излишки объектов основных фондов и прочих активов, выявленные при инвентаризации;

- положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- другие доходы от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией.

К внереализационным убыткам относятся:

- не компенсируемые потери от стихийных бедствий, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, а также пожаров, аварий;

- потери от уценки производственных запасов и готовой продукции;

- убытки от списания дебиторской задолженности с истекшим сроком исковой давности, и других долгов, нереальных для взыскания;

- убытки от недостач (хищений), виновники которых не установлены, либо судом отказано в иске;

- затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

- отрицательные курсовые разницы по валютным счетам, по операциям в иностранной валюте;

- судебные издержки и арбитражные расходы;

- не компенсируемые виновниками потери от простоев по внешним причинам;

- убытки по операции с тарой;

- убытки по операциям прошлых лет, выявленные в текущем году;

- другие расходы, не связанные с производством и реализацией продукции (работ, услуг).

Конечный результат от внереализационных операций определяется путем сопоставления доходов от них с потерями.

Таким образом, для целей исчисления налогооблагаемой прибыли из прибыли отчетного периода исключаются:

- сумма прибыли от дивидендов и приравненных к ним доходов;

- сумма прибыли, полученная от реализации ценных бумаг;

- сумма прибыли, полученная от лотерейной деятельности, игорного бизнеса.

1.4 Порядок распределения и использования прибыли

Прибыль юридических лиц, зарегистрированных в соответствии с законодательством, облагается налогом, который уплачивают эти юридические лица. Филиалы и другие аналогичные подразделения организации, не являющиеся юридическими лицами, но имеют отдельный баланс и расчетный счет, уплачивают налог со своей прибыли самостоятельно. Если эти филиалы и подразделения не имеют отдельного баланса и счета, головная организация уплачивает за них налог на прибыль в бюджеты регионов, в которых расположены указанные подразделения.

В основе механизма распределения и использования прибыли лежат следующие принципы:

1) обеспечение оптимальных пропорций в распределении прибыли между государством и предприятием;

2) обеспечение экономически обоснованных пропорций при распределении прибыли между предприятиями и коллективами их работников;

3) направление максимальной части прибыли на развитие хозяйства, т.е. на расширенное воспроизводство основных фондов и прирост собственных оборотных средств.

Оптимальное распределение и эффективное использование прибыли имеет важное значение для расширения и приумножения собственности предприятия, усиления материальной заинтересованности работников в выполнении планов финансово-хозяйственной деятельности и повышении эффективности хозяйствования. Рост собственных средств и степень материального стимулирования работников на предприятии зависит не только от размеров получаемой прибыли, но и от экономически правильного и обоснованного распределения и использования.

По мере получения прибыли предприятие использует ее в соответствии с действующим законодательством государства и учредительными документами предприятия. В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на недвижимость, на прибыль (доход) и другие обязательные платежи;

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия.

Прибыль, получаемая предприятием на протяжении года, накапливается нарастающим итогом с начала года и показывается в балансе нераспределенной.

Распределение прибыли производится в соответствии с Законом Республики Беларусь «О налогах и сборах, взимаемых в бюджет», инструктивными и методическими указаниями Министерства финансов, уставом предприятия только в конце года, однако в течение года за счет получаемой прибыли производятся платежи в бюджет налогов на прибыль, создают специальные фонды, осуществляют другие расходы и т.д.

Облагаемая налогом прибыль уменьшается на сумму налога на недвижимость, исчисленного с остаточной стоимости основных производственных и непроизводственных фондов, и суммы льготируемой прибыли.

Налог на недвижимость является неотъемлемой частью налоговой системы. Это платеж из прибыли предприятия пропорционально стоимости их основных производственных и непроизводственных фондов и объектов незавершенного строительства. Плательщиками налога на недвижимость являются юридические лица, включая иностранных юридических лиц, филиалы и другие обособленные подразделения юридических лиц, имеющие отдельный (самостоятельный) баланс и расчетный (текущий) или другой банковский счет, участники простого товарищества.

Расширение налогооблагаемой базы позволило получать стабильный дополнительный источник доходов бюджета, а также побуждает предприятия к реализации излишних основных фондов, неустановленного или неиспользуемого оборудования. В результате введения налога на недвижимость предприятия заинтересованы в том, чтобы организовать многосменные работы, а также в проведении иных мер, которые увеличивают коэффициент использования основных фондов.

Объектом налогообложения является остаточная стоимость основных фондов производственного и непроизводственного назначения (за исключением льготируемых) и стоимость незавершенного строительства.

Годовая ставка налога на недвижимость юридических лиц установлена в размере 1%, а налог на незавершенное строительство – 2%.

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена: прибыль, полученная от мероприятий, направленных на ликвидацию последствий от аварии на ЧАЭС; прибыль производственный мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала.

Налог на прибыль – вид прямого налога, которым облагается прибыль предприятия. Объектом обложения является облагаемая налогом прибыль, исчисляемая исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Согласно Методическим указаниям Государственного налогового комитета Республики Беларусь «О порядке исчисления и уплаты в бюджет налогов на доходы и прибыль» основная ставка налога на прибыль в 2006 году –24%.

При определении облагаемой налогом прибыли не учитываются:

- прибыль, полученная от дивидендов и приравненных к ним доходов, облагаемых налогом на доходы, определяемая как разность между начисленными дивидендами и приравненными к ним доходами и налогом на доходы;

- прибыль или убыток от осуществления лотерейной деятельности;

- прибыль или убыток, полученные от игорного бизнеса;

- прибыль или убыток, полученные от реализации (погашения) ценных бумаг.

Законом Республики Беларусь «О бюджете Республики Беларусь» местным Советам депутатов предоставляется право вводить на своей территории местные налоги и сборы. Наиболее важными из них являются:

- целевой транспортный сбор на обновление и восстановление городского, пригородного пассажирского транс порта, автобусов междугородних сообщений, содержание ведомственного городского электрического транспорта;

- целевой сбор на содержание и развитие инфраструктуры города.

Плательщиками в местный бюджет целевых сборов являются:

- юридические лица: отечественные, совместные, иностранные и их хозрасчетные подразделения;

- индивидуальные предприниматели.

Базой для начисления целевых сборов является прибыль, остающаяся в распоряжении организаций после ее налогообложения. При исчислении налоговой базы из общей прибыли вычитаются льготируемая прибыль (не облагаемая налогом на прибыль), налог на недвижимость, в том числе и на незавершенное строительство, налог на прибыль, налог на доходы.

По состоянию на 2006 год ставка целевых сборов установлена в размере 3 % от налоговой базы.

Под чистой прибылью понимается прибыль, остающаяся у субъекта хозяйствования после начисления из прибыли соответствующих налогов и сборов, в частности: налогов на прибыль, на недвижимость, иных налогов и сборов из прибыли, исчисленных в соответствии с законодательством, а также сумм, причитающихся налоговых и неналоговых санкций и пени (за неисполнение или ненадлежащее исполнение хозяйственных договоров).

Порядок распределения и использования прибыли определяется положением и фиксируется в уставе предприятия. В соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, которые предназначены для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия. Средства этих фондов имеют строго целевое назначение и их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются в установленном порядке.

Фонд накопления, образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения и осуществление других капитальных вложений. Часть средств данного фонда направленная на долгосрочные инвестиции, не расходуются безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

К расходам, связанным с развитием производства и финансируемым из прибыли относятся расходы на научно-исследовательские, проектные, опытно-конструкторские и технологические работы, финансирование разработок и освоение новой продукции и технологических процессов, затрат по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с технологическим перевооружением и реконструкцией действующего производства, расширением предприятия и новым строительством объектов, проведением природоохранных мероприятий. В эту же группу расходов относят расходы по погашению долгосрочных кредитов банков и процентов по ним. Накопленная прибыль может быть направлена предприятием в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения.

Средства фонда потребления используются на финансирование нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и др.); оказание материальной помощи; оплату путевок, лечения, медикаментов для работников и членов их семей; строительство и капитальный ремонт жилых домов и детских садов; дотации на питание в столовых и выплату дивидендов. Расходы по фонду потребления носят безвозвратный характер.

Резервные фонды (капитал) образуются как в силу требований законодательства, так и по решению предприятия. В законодательном порядке резервные фонды образуют иностранные предприятия и предприятия с иностранными инвестициями. Источником его формирования является прибыль до ее налогообложения в установленных размерах к уставному фонду. На отечественных предприятиях резервные фонды создаются за счет отчислений от чистой прибыли по их усмотрению.

Однако существует и более простой вариант использования чистой прибыли, когда не образуются плановые фонды накопления и потребления. В этом случае в целях обеспечения планового расходования средств составляется сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников предприятия и благотворительные цели.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение культурно-массовых и оздоровительных мероприятий. Что касается затрат на материальное поощрение, то к ним относятся выплата премий за достижение в труде, оказание материальной помощи, единовременные пособия ветеранам и пенсионерам, компенсация удорожания стоимости питания в столовых и другие.

Прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, которая увеличивает стоимость имущества, то есть участвует в процессе накопления, и прибыль, направленная на потребление, которая не увеличивает стоимость имущества. Если прибыль предприятия не расходуется на потребление и накопление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

Таким образом, распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

1.5 Сущность и содержание экономической категории «рентабельность»

Несмотря на значение показателей прибыли для предприятия, прибыль не может рассматриваться в качестве единственного и универсального показателя финансового результата деятельности хозяйствующего субъекта.

Если темпы роста стоимостных показателей превышают темпы роста производства конкретных видов продукции в натуральном выражении, имеет место снижение эффективности использования производственных ресурсов в расчете на единицу его полезного эффекта. Это находит выражение и в повышении материалоемкости, трудоемкости, зарплатоемкости, фондоемкости и, в конечном счете, себестоимости единицы конкретных видов продукции в натуральных измерениях. [1, с.191]

В величине и темпах роста прибыли недостаточно полно отражается изменение объема и эффективности использования основных фондов и оборотных средств.

Таким образом, для качественного отражения финансового результата деятельности предприятия требуется применять относительные показатели, которые связаны с понятием эффективность.

Эффективность — сложная экономическая категория и для измерения ее уровня обычно используют обширный перечень разнообразных индикаторов. По своему экономическому содержанию все показатели эффективности представляют собой отношение результата к затратам или к ресурсам. [5]

В зависимости от того, что принимают в качестве эффекта функционирования предприятия — объем производства (реализации) продукции или финансовый результат, — различают показатели производственной эффективности и показатели финансовой эффективности.

В условиях плановой системы экономики приоритет отдавался показателям производственной эффективности (производительности труда, фондоотдаче основных средств, материалоотдаче и др.). Однако, данные показатели характеризуют не эффективность, а интенсивность использования ресурсов. Если производится неконкурентоспособная, убыточная продукция и предприятие «работает на склад», то повышение интенсивности использования основных средств, трудовых, материальных и финансовых ресурсов способствует быстрейшему разорению предприятия.

С переходом к рыночной экономике изменяется трактовка и иерархия критериев эффективности, их содержание. Поскольку основной целью предпринимательской деятельности в условиях рыночных отношений является прибыль, то в качестве критерия экономической эффективности выступает максимизация прибыли на единицу затрат капитала (ресурсов) при высоком уровне качества труда и обеспечении конкурентоспособности продукции.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности (доходности, прибыльности).

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [38, с. 310]

В экономической литературе дается множество определений понятия «рентабельность».

Одно из определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов. [17, с. 99].

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества организации. [19, 359]

Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления. [11, с. 157]

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Для удобства анализа, а также его системности объединим показатели рентабельности в несколько групп:

- первая группа- показатели рентабельности продукции;

- вторая группа - показатели рентабельности капитала (активов);

Первая группа показателей формируется на основе расчета уровня рентабельности (доходности) по показателям прибыли (дохода), отражаемым в отчетности предприятия. Возможные варианты расчета показателей:

1. Рентабельность продаж, %:

Р1.1

=![]() ×100; (1.1)

×100; (1.1)

2. Отношение прибыли отчетного периода к объему реализации, %

Р1.2

=![]() ×100; (1.2)

×100; (1.2)

3. Отношение чистой прибыли к объему реализации, %:

Р1.4

=![]() ×100; (1.3)

×100; (1.3)

4. Рентабельность реализованной продукции, %:

Р1.5

=![]() ×100; (1.4)

×100; (1.4)

На основе данных показателей рассчитывается прибыльность базисного и отчетного периода.

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменения размера и характера авансированных средств: все активы предприятия, инвестиционный капитал (собственные средства плюс долгосрочные обязательства); акционерный (собственный) капитал, а также средства предприятия, непосредственно задействованные в производстве.

Возможные варианты расчета показателей:

1. Чистая рентабельность активов, %:

Р2.1

=![]() ; (1.5)

; (1.5)

2. Чистая рентабельность инвестиций, %:

Р2.2

=![]() (1.6)

(1.6)

3. Рентабельность собственного капитала, %:

Р2.3

=![]() ×100 (1.7)

×100 (1.7)

Р2.4

=![]() (1.8)

(1.8)

Р2.5

= ![]() (1.9)

(1.9)

Р2.6

=![]() (1.10)

(1.10)

Несовпадение уровней рентабельности по этим показателям говорит о степени использования предприятием финансовых рычагов для повышения доходности; долгосрочных кредитов и других заемных средств.

Данные показатели практичны, они отвечают интересам участников бизнеса. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего) капитала; потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; собственников и учредителей - доходность акций и т. д.

Таким образом, показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий.

1.6 Направления повышения прибыли организации в современных условиях

Белорусским предприятиям в рыночных условиях приходится прилагать значительные усилия, чтобы устоять в конкурентной борьбе и обеспечить нормальные условия хозяйствования. По статистике, в 2006 г., 24 % всех предприятий были убыточны, 33 % имели рентабельность до 5 %, т. е. являлись потенциально убыточными, а средняя рентабельность всего белорусского промышленного производства составила 13 % [25].

В данной ситуации решающее значение имеет повышение уровня финансового менеджмента, умение управленческого персонала предприятий мобилизовать все возможные факторы роста прибыли.

Практика хозяйствования предприятий подтверждает, что основной объем прибыли формируется за счет доходов от реализации продукции. Для увеличения прибыли от реализации товаров (работ, услуг) требуется решение двух основных задач: обеспечить рост выручки от их продажи и добиться снижения их себестоимости.

В распоряжении финансового менеджера имеется целый ряд форм и методов воздействия на факторы, влияющие на объем прибыли от реализации продукции. Их можно условно разделить на три группы. Первая из них влияет на рост (уменьшение) поступлений от реализации, вторая - на объем затрат, третья - на изменение уровня рентабельности реализованной продукции (рис. 1.2).

Рис. 1.2- Основные факторы, влияющие на прибыль от реализации продукции

Эти факторы тесно связаны между собой. Их положительное воздействие достигается лишь при принятии и реализации обоснованных решений с учетом ре-ильных экономических условий. Так, стимулирование роста производства продукции целесообразно осуществлять только при наличии возможности продажи них товаров. Изучение конъюнктуры рынка, соотношения спроса и предложения может подсказать, в каком количестве и ассортименте выпускать эти изделия, какой должна быть кредитная и ценовая политика предприятия.

На увеличение спроса влияет не только потребность и приобретении и использовании конкретных ценностей, но и цены, ставки косвенных налогов, активность рекламы, общая экономическая ситуация в стране, материальный и культурный уровень населения. Продажа товаров в рассрочку, предоставление коммерческих кредитов, скидок за увеличение объема покупок товаров позволяет предприятию увеличить поступления выручки от реализации продукции.

В условиях либерализации цен первостепенное значение приобретает оптимизация размера цен на конкретные товары, работы, услуги, чтобы реализовать их с предельной выгодой. От этого, во многом зависит их конкурентоспособность, спрос на них, объем денежных поступлений, возмещение затрат, а значит, прибыль и финансовое благополучие предприятия.

Эти задачи вступают в известное противоречие, поскольку рост поступлений от реализации продукции предполагает увеличение затрат на расширение производства, сырье, материалы, рекламу и т. п., связанные с реализацией продукции. И здесь необходимо учитывать специфику затрат по степени их связи с объемом производства и реализации продукции.

Существуют определенные типичные ситуации и правила, которые необходимо учитывать при формировании оптимальной структуры затрат на производство и реализацию продукции.

Первое правило - обеспечить рациональное соотношение между переменными и постоянными затратами, не нарушая нормального функционирования предприятия. Одновременно следует обеспечить рациональное увеличение обеих групп затрат, имея в виду, что нехватка помещений, оборудования может привести к остановке производственного процесса, но и основные фонды работают непроизводительно и при отсутствии необходимых запасов сырья, материалов и т.п.

Второе правило - учитывать требования закона убывающей предельной полезности и предельной производительности факторов производства. Решая проблему уровня и структуры затрат, необходимо помнить, что увеличение переменных затрат влияет на рост выпуска продукции лишь до определенного предела, за которым дополнительный эффект начинает снижаться.

Механизм управления прибылью строится с учетом тесной взаимосвязи этого показателя с показателями реализации продукции, доходов и издержек предприятия. Система такой взаимосвязи позволяет выделить роль отдельных факторов в формировании прибыли и обеспечить эффективное управление этим процессом на предприятии.

Таким образом, прибыль в деятельности предприятий является особым синтетическим показателем, в котором отражаются все факторы производства и сбыта продукции. Их учет и оценка играют решающую роль в достижении коммерческого эффекта, поэтому анализ и прогнозирование изменений внутренних и внешних условий развития бизнеса является наиболее ответственной и самой сложной задачей менеджмента, требующей высокого уровня квалификации финансового и управленческого персонала.

В современных высоко конкурентных условиях все указанные внутрипроизводственные факторы зависят от предпринимательской инициативы. Их мобилизация и трансформация в прибыль требуют инноваций и высокой степени оперативности в управлении бизнесом.

Инновации определяют финансовый успех любого бизнес-проекта, так как позволяют опередить конкурентов, завоевать и расширить рынки сбыта продукции, заработать максимальную прибыль.

Основными направлениями инновационной деятельности предприятий, обеспечивающими рост прибыли, могут быть:

- производственный вектор: разработка и производство нового товара или товара, отличающегося повышенным качеством;

- коммерческий вектор: освоение нового рынка товаров, нахождение новых покупателей на товар, прорыв на иностранный рынок. Следует при этом иметь в виду, что при завоевании новых рынков норма прибыли обычно не увеличивается, даже может сокращаться из-за конкуренции цен, но потери компенсируются ростом объемов продаж;

- технологический вектор: внедрение ресурсосберегающих технологий, повышение производительности тру да, новые виды и источники сырья, снижение себестоимости продукции;

- организационно управленческий вектор: внедрение прогрессивных управленческих технологий, организация полной сопряженности производственного процесса, научная организация труда.

Большое, а подчас определяющее, влияние на прибыль предприятия оказывают внешние факторы рыночной конкурентной среды. К ним относятся:

- конъюнктура рынка (ей менее подвержены крупные компании, которые сами создают конъюнктуру);

- инфляция, которая искажает реальную прибыль, не позволяет составлять бизнес- прогнозы на перспективный период;

- непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях экономического кризиса.

Из изложенного можно заключить, что получение прибыли требует большого профессионализма в управлении производством и реализацией продукции и в то же время, связано со значительной степенью предпринимательского риска. Задачей в управлении прибылью является расчет и минимизация рисков путем реального планирования и прогнозирования результатов деятельности предприятия с учетом факторов, на них влияющих.

2 Анализ формирования и распределения прибыли УП «Витебсклифт»

2.1 Краткая характеристика организации и анализ основных экономических показателей деятельности за 2005-2006 года

Предприятие УП «Витебсклифт» образовано 1 сентября 1967 года. С момента образования предприятие неоднократно изменяло свое наименование.

15 августа 2001г. АП «Витебскспецлифт» преобразовано в производственное республиканское ремонтно-монтажное дочернее унитарное предприятие «Витебсклифт».

РУП ДП «Витебсклифт» специализированное предприятие по техническому обслуживанию и ремонту всех типов пассажирских, грузопассажирских, грузовых и больничных лифтов.

Производственное республиканское ремонтно-монтажное дочернее унитарное предприятие «Витебсклифт», основано на праве хозяйственного ведения, создано в соответствии с приказом производственного республиканского унитарного предприятия «Беллифт» от 1 июня 2001 года №2 и является право приемником арендного предприятия «Витебсклифт».

Дочернее предприятие осуществляет свою деятельность в соответствии с законодательством решением уполномоченного органа, учредителя и Уставом предприятия.

Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из объема выполненных работ (услуг), необходимости производственного развития и повышения личных доходов работников предприятия. Отношения предприятия с Заказчиком и другими предприятиями, организациями во всех сферах деятельности строятся на основании взаимовыгодных договоров.

Целью деятельности предприятия является получение максимальной прибыли и удовлетворение притязаний кредиторов, государства, инвесторов, персонала на часть полученного дохода, что предполагает поддержание сбалансированности активов и пассивов предприятия на уровне, позволяющем в срок и в полном объеме расплачиваться по своим обязательствам.

Предметом деятельности предприятия является техническое обслуживание и ремонт лифтов, монтаж, наладка лифтов и другого такелажного оборудования жилищного фонда и других объектов, в общем объеме выполненных работ указанный вид деятельности составляет 87% объема выполненных работ, подсобным производством составляет 13%.

РУП ДП «Витебсклифт» выполняет следующее производство продукции (оказание услуг):

-техническое обслуживание и ремонт лифтов;

-монтаж лифтов;

-пусконаладочные работы на лифтах;

-строительство и техническое обслуживание сетей диспетчерской связи, телеметрии;

-эксплуатация сети сухопутной подвижной радиосвязи, предназначенной для обеспечения собственной внутрипроизводственной деятельности на территории г.Витебска и г.Орши;

-строительство и эксплуатация сети диспетчерской связи и телеметрии;

-производство продукции промышленного назначения;

-отделочные работы на строительной части лифтов;

-аренда.

Основными потребителями оказываемых предприятием услуг является население, проживающее в ведомственных домах, домах местных Советов, ТС, ЖСК, МЖСК Витебской области.

Производственное республиканское ремонтно-монтажное дочернее унитарное предприятие «Витебсклифт» (УП «Витебсклифт») является коммерческой организацией, имеет статус юридического лица, зарегистрировано решением Витебского областного исполнительного комитета 06.08.2001 года за №480 в Едином государственном реестре юридических лиц и индивидуальных предпринимателей за №300003157 (см. Приложение А. Свидетельство о государственной регистрации коммерческой организации).

Учредителем и органом управления УП «Витебсклифт» является производственное республиканское унитарное предприятие «Беллифт».

Ведомственная подчиненность: Министерство жилищно-коммунального хозяйства Республики Беларусь.

Орган, уполномоченный управлять государственным имуществом: Министерство жилищно-коммунального хозяйства Республики Беларусь.

Организационно-правовая форма: дочернее унитарное предприятие.

Имущество предприятия находится в собственности Республики Беларусь и принадлежит предприятию на праве хозяйственного ведения.

Предприятие имеет в хозяйственном ведении обособленное имущество, самостоятельный баланс, расчетный счет и другие счета в учреждениях банка, гербовую печать, штампы со своими наименованиями, бланки, фирменное наименование и др. реквизиты.

В своей деятельности предприятие руководствуется законодательством Республики Беларусь и Уставом предприятия.

Исходя из представленных предприятию прав, как субъекту хозяйствования, в основу взаимоотношений с Заказчиками положены договорные обязательства регулируемые гражданским, хозяйственно-процессуальным, трудовым, административным и др. законодательством РБ, а также нормативными правовыми актами министерств и ведомств относящихся к производственно-хозяйственной деятельности предприятия.

Площадь территории предприятия - 1,06га, общая площадь: административных зданий – 1564 м кв., гаражей - 554 м кв., производственных и складских помещений - 1637 м кв.

Административное здание, гаражи и вспомогательные помещения оборудованы всеми необходимыми видами коммуникаций, водопроводом, канализацией, телефонной связью, электросетями.

Предприятие оказывает свои услуги в соответствии с «Прейскурантом на техническое обслуживание лифтов и средств диспетчерской связи» утвержденным приказом Министерства ЖКХ от 15.02.2006г. №25.

На УП «Витебсклифт» возложено проведение на территории Витебской области работ по техническому обслуживанию и надзору за лифтами в зданиях предприятий, объединений, организаций МЖКХ, с которыми заключены договора подряда.

Задачи и функции по организации технического обслуживания и надзора за исправным состоянием регламентируются «Положением по организации обслуживания и надзора за лифтами в Республике Беларусь», утвержденных приказом Министерством жилищно-коммунального хозяйства Республики Беларусь №34 от 4 марта 1996 года.

В соответствии с вышеназванным Положением на предприятии внедрена система технического надзора и ремонта лифтов.

Система планово-предупредительного ремонта (ППР) представляет собой комплекс организационно-технических мероприятий, проводимых периодически в плановом порядке и направленных на содержание лифтов в работоспособном состоянии.

Наличие в структуре предприятия лаборатории позволяет оперативно производить испытания и измерения, расширить перечень оказываемых видов работ и снизить издержки предприятия, т.е. не привлекать сторонние организации.

По состоянию на 1 января 2007 года предприятием осуществляется обслуживание 2165 лифтов различной модификации, заводов-изготовителей, грузоподъемности, сроков эксплуатации, назначения.

УП «Витебсклифт» осуществляет обслуживание парка лифтов части районов Витебской области.

Анализ основных показателей финансово-хозяйственной деятельности организации представлен в таблице 2.1.

Таблица 2.1 - Основные технико-экономические показатели УП «Витебсклифт» за 2005-2006 годы

| Показатели |

Ед. измерения |

2005г. |

2006г. |

Абс. изменен, +/- |

Темп роста, % |

| Выручка от реализации продукции |

млн. руб. |

5312 |

6147 |

835 |

115,72 |

| Налоги, включаемые в выручку от реализации |

млн. руб. |

288 |

247 |

-41 |

85,76 |

| Выручка (нетто) от реализации продукции, работ, услуг |

млн. руб. |

5024 |

5900 |

876 |

117,44 |

| Себестоимость реализованной продукции |

млн. руб. |

4032 |

4893 |

861 |

121,35 |

| Затраты на рубль реализованной продукции |

руб. |

0,80 |

0,83 |

0,03 |

103,34 |

| Прибыль от реализации продукции |

млн. руб. |

992 |

1007 |

15 |

101,51 |

| Прибыль отчетного периода |

млн. руб. |

899 |

910 |

11 |

101,22 |

| Чистая прибыль |

млн. руб. |

477 |

621 |

144 |

130,19 |

| Среднесписочная численность работников |

чел |

355 |

354 |

-1 |

99,72 |

| Годовой фонд заработной платы |

млн. руб. |

174 |

220 |

46,2 |

126,58 |

| Среднемесячная заработная плата одного работника |

тыс. руб. |

490 |

622 |

132 |

126,94 |

| Выработка на одного работника за год |

млн. руб. |

14,15 |

16,67 |

2,51 |

117,77 |

| Рентабельность продукции |

% |

24,60 |

20,58 |

-4,02 |

83,65 |

| Рентабельность продаж |

% |

19,75 |

17,07 |

-2,68 |

86,44 |

| Величина совокупных активов на конец года |

млн. руб. |

3666 |

4175 |

509 |

113,88 |

| Рентабельность совокупных активов по балансу (по отношению к чистой прибыли) |

% |

13,01 |

14,87 |

1,86 |

114,32 |

Источник: собственная разработка на основе данных предприятия, представленного в Приложении А

Из таблицы 1.1 следует, что выручка от реализации продукции в 2005 году составляла 5312 млн. руб., в 2006 году – 6147 млн. руб., то есть, выручка возросла на 835 млн. руб. или на 115,72%. Рост выручки от реализации связан, прежде всего, с ростом производства и реализации продукции услуг в натуральном выражении. Несмотря на рост выручки от реализации продукции, работ, услуг, налоги, уплачиваемые из выручки, снизились в 2006 году на 41 млн. руб. или на 14,24%, что является следствием целенаправленной работы сотрудников предприятия по оптимизации налогообложения.

Выручка (нетто) от реализации продукции, работ, услуг формировалась под воздействием динамики выручки от реализации продукции и налогов из нее уплачиваемых. Рост выручки (нетто) в 2006 году составил 117,44%.

Себестоимость реализованной продукции в 2005 году составляла 4032 млн. руб., в 2006 году – 4893 млн. руб., то есть рост себестоимости реализованной продукции составил 21,35%. Однако, чтобы получить полную картину, при анализе себестоимости реализованной продукции, следует рассмотреть показатели затрат на рубль реализованной продукции. В 2006 году данный показатель возрос на 0,03 рубля по сравнению с 2005 годом, или на 3,34%, что говорит о снижении эффективности деятельности предприятия в области управления затратами.

Прибыль от реализации продукции возросла с 992 млн. руб. в 2005 году до 1007 млн. руб. в 2006 году, то есть, более на 1,51%, что является следствием роста выручки от реализации продукции.

Прибыль отчетного периода в 2005 году составляла 899 млн. руб., в 2006 году – 910 млн. руб., то есть, за анализируемый период прибыль отчетного периода возросла на 1,22% под воздействием динамики прибыли от реализации, прочих финансовых реализационных и внереализационных результатов.

Чистая прибыль предприятия – конечный финансовый результат деятельности УП «Витебсклифт», в 2006 году возрос более чем на 30%, составив 621 млн. руб.

Несмотря на рост показателей финансовых результатов в абсолютном выражении, отмечается некоторое снижение относительных показателей финансовых результатов, таких как рентабельность продукции и рентабельность продаж. Так, в 2006 году рентабельность продукции снизилась на 4,02 п.п. и составляла 20,58%; рентабельность продаж снизилась на 2,68 п.п. и составляла 17,07%. Однако, некоторое снижение описанных показателей рентабельности является следствием активизации сбытовых усилий и рост объемов реализации продукции, работ, услуг, поэтому, данный факт не следует воспринимать как ухудшение результатов хозяйственной деятельности. Результирующий показатель эффективности предприятия, рентабельность совокупных активов, в 2006 году возросла на 1,86 п.п., что свидетельствует о поступательном развитии организации в целом.

Среднесписочная численность работников за два исследуемых периода уменьшилась с 355 до 354 человек, т.е. на 1 человека или на 0,28%. При этом, среднемесячная зарплата возросла со 490 тыс. руб. до 622 тыс. руб., то есть, более чем на 26,94%. Таким образом, как динамика заработной платы, так и ее уровень соответствует среднереспубликанским показателям (средний уровень зарплаты по отрасли – 275$).

Проанализируем эффективность использования фонда оплаты труда. Выработка на одного работника (производительность труда) в 2006 году возросла на 17,77%, а рост фонда оплаты труда составил 26,94%, то есть, существует некоторое опережение оплаты труда над ростом его производительности, что является показателем не полного использования фонда оплаты труда в целях улучшения деятельности организации.

Для уточнения характеристики хозяйственной деятельности УП «Витебсклифт» рассмотрим показатели финансового состояния организации на основе Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, которая была утверждена Министерством финансов Республики Беларусь, Министерством экономики Республики Беларусь и Министерством статистики и анализа Республики 14 мая 2005 г. под № 81/128/65.

Основной целью проведения анализа финансового состояния организаций на основе настоящей Инструкции является обоснование решения о признании структуры бухгалтерского баланса неудовлетворительной, а организаций - неплатежеспособными.

В качестве системы критериев для оценки финансового состояния организации используются следующие показатели:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными оборотными средствами;

3) коэффициент обеспеченности финансовых обязательств активами.

Проведем экспресс-анализ УП «Витебсклифт» по данным бухгалтерского баланса (Приложение А) в таблице 2.2.

Таблица 2.2

Анализ финансового состояния предприятия за 2005-2006 года

| Наименование показателя |

2005 год |

2006 год |

Изменение |

Норматив коэффициента |

| Коэффициент текущей ликвидности К1 = стр.290/(стр.790-стр.720) |

2,880 |

5,145 |

2,265 |

К1 >= 1,1 |

| Коэффициент обеспеченности собственными оборотными средствами К2 = (стр.590+стр.690-стр.190) / стр.290 |

0,653 |

0,806 |

0,153 |

К2 >= 0,1 |

| Коэффициент обеспеченности финансовых обязательств активами К3 = стр.790 / стр.390 |

0,218 |

0,119 |

-0,099 |

К3 <= 0,85 |

Источник: собственная разработка на основе данных предприятия, представленного в Приложении А

По данным проведенного экспресс-анализа предприятие, как в 2005 году, так и в 2006 году имеет удовлетворительную структуру баланса и является платежеспособным, так как все коэффициенты находятся в пределах нормы. При этом, следует отметить улучшение финансового состояния УП «Витебсклифт» в 2006 году.

Таким образом, подводя итог анализа основных финансовых результатов деятельности организации, можно сделать следующий вывод: для предприятия такого размера как УП «Витебсклифт» поступательное развитие и год от года улучшение финансовых показателей от реализации продукции, работ, услуг и от прочей деятельности является положительным результатом и характеризует деятельность руководства предприятия как успешную.

2.2 Анализ динамики и структуры выручки от реализации продукции

Анализ прибыли начнем с анализа формирования, состава, динамики и структуры выручки от реализации продукции.

УП «Витебсклифт», как уже было отмечено, получает доход по следующим направлениям:

-техническое обслуживание и ремонт лифтов;

-монтаж лифтов;

-пусконаладочные работы на лифтах;

-строительство и техническое обслуживание сетей диспетчерской связи, телеметрии;

-эксплуатация сети сухопутной подвижной радиосвязи, предназначенной для обеспечения собственной внутрипроизводственной деятельности на территории г. Витебска и г. Орши;

-строительство и эксплуатация сети диспетчерской связи и телеметрии;

-производство продукции промышленного назначения;

-отделочные работы на строительной части лифтов;

-аренда.

Все эти виды деятельности можно объединить в рамках следующей группировки:

-техническое обслуживание лифтов;

-строительно монтажные работы;

-ремонт электроплит;

-подсобное производство;

-аренда.

Проведем анализ состава и динамики выручки от реализации продукции, работ, услуг по представленной группировке в таблице 2.3.

Таблица 2.3 – Анализ состава и динамики выручки от реализации продукции, работ, услуг

| Показатели |

2005 год |

2006 год |

Абсолютное изменение, +/- |

Темп роста, % |

| Выручка (нетто) от реализации товаров, продукции, услуг, млн. руб. в том числе: |

5024 |

5900 |

876 |

117,44 |

| Техническое обслуживание лифтов |

2577 |

3048 |

471 |

118,26 |

| Строительно-монтажные работы |

1668 |

2054 |

386 |

123,14 |

| Ремонт электроплит |

2 |

2 |

0 |

132,70 |

| Подсобное производство |

775 |

789 |

14 |

101,85 |

| Аренда |

3 |

7 |

4 |

278,66 |

Источник: собственная разработка на основе данных предприятия

Как видно из таблицы 2.3, выручка (нетто) от реализации товаров, продукции, услуг в 2006 году возросла на 17,44% и составила 5024 млн. руб. При этом, наиболее динамично на УП «Витебсклифт» развивались следующие виды деятельности:

-аренда (темп роста 278,66%);

- ремонт электроплит (132,7%);

- строительно-монтажные работы (123,14%).

Однако, из анализа динамики и состава не ясно, какие виды деятельности оказывают наиболее существенное влияние на работу УП «Витебсклифт». В таблице 2.4 приведен анализ структуры выручки в 2005, 2006 годах.

Таблица 2.4 – Анализ структуры выручки от реализации продукции, работ, услуг в 2005-2006 годах

| Показатели |

2005 год Удельный вес, % |

2006 год Удельный вес ,% |

Абсолютное изменение, п.п., +/- |

| Выручка (нетто) от реализации товаров, продукции, услуг, в том числе: |

100 |

100 |

0 |

| Техническое обслуживание лифтов |

51,3 |

51,66 |

0,36 |

| Строительно монтажные работы |

33,2 |

34,81 |

1,61 |

| Ремонт электроплит |

0,03 |

0,03 |

- |

| Подсобное производство |

15,42 |

13,37 |

-2,05 |

| Аренда |

0,05 |

0,12 |

0,07 |

Источник: собственная разработка на основе данных предприятия, представленного в Приложении А

Как видно из представленного анализа таблицы 2.4, наибольший удельный вес в выручке предприятия, как в 2005 году, так и в 2006 году занимает выручка от реализации услуг по техническое обслуживание лифтов, которая в 2006 году увеличила свой удельный вес на 0,36 п.п. и составляла 51,66%. На втором месте находится выручка от реализации строительно-монтажных работ (33,2% в 2005 году; 34,81% в 2006 году; изменение – 1,61 п.п.). То есть, наиболее значительные для предприятия виды деятельности усиливают свое влияние на общий результат от реализации продукции. С одной стороны, этот факт можно оценить как положительный, так как предприятие является монополистом на региональном рынке, кроме того, имеет мощный технический, организационный и финансовый потенциал, позволяющий и в дальнейшем удерживать и развивать свои позиции на занимаемом рынке; однако, с другой стороны, при общем спаде конъюктуры рынка, снижению совокупного спроса, предприятие становиться заложником данной ситуации и будет терпеть значительные убытки. Поэтому, кроме развития приоритетных (профильных) для предприятия видов деятельности, ему необходимо также дифференцировать производство продукции и услуг для сохранения стабильности в долгосрочном периоде, и эту работу необходимо реализовывать уже сейчас.

2.3 Анализ формирования, состава и динамики прибыли отчетного периода

Анализ формирования и динамика показателей прибыли отчетного периода начнем с оценки динамики показателей прибыли за исследуемый период. При этом, сравним основные финансовые показатели за два периода, рассчитаем отклонения от базовой величины показателей и выясним, какие показатели оказали наибольшее влияние на прибыль отчетного периода (составляем таблицу 2.5, в которой используются данные бухгалтерской отчетности организации (Приложение Б. Отчет о прибылях и убытках за 2006 год)

Таблица 2.5 - Формирование и динамика прибыли отчетного периода УП «Витебсклифт»

| Показатели |

2005 год |

2006 год |

Абс. измен., +/- |

Темп роста, % |

| Выручка (нетто) от реализации товаров, продукции, услуг, млн. руб. |

5024 |

5900 |

876 |

117,44 |

| Себестоимость реализации товаров, работ, услуг, млн. руб. |

4032 |

4893 |

861 |

121,35 |

| Прибыль (убыток) от реализации, млн. руб. |

992 |

1007 |

15 |

101,51 |

| Операционные доходы, млн. руб. |

196 |

127 |

-69 |

64,80 |

| Операционные расходы, млн. руб. |

184 |

119 |

-65 |

64,67 |

| Прибыль (убыток) от операционных доходов и расходов, млн. руб. |

12 |

8 |

-4 |

66,67 |

| Внереализационные доходы, млн. руб. |

14 |

18 |

4 |

128,57 |

| Внереализационные расходы, млн. р. |

119 |

123 |

4 |

103,36 |

| Прибыль (убыток) от внереализационных доходов и расходов, млн. руб. |

-105 |

-105 |

0 |

100,00 |

| Прибыль (убыток) отчетного периода, млн. руб. |

477 |

621 |

144 |

130,19 |

Источник: собственная разработка на основе данных предприятия, представленного в Приложении Б

Финансовый результат - прибыль отчетного периода предприятия в 2005 году составляла 477 млн. руб., а в 2006 году – прибыль отчетного периода составляла 621 млн. руб., то есть наблюдается положительная динамика исследуемых показателей. Рассмотрим динамику составляющих прибыли отчетного периода: прибыли от реализации продукции, работ, услуг, прибыли от внереализационных доходов и расходов и прибыли от операционных доходов и расходов.

Прибыль от реализации продукции, работ услуг, (которая составляла в 2005 году 992 млн. руб., а в 2006 году - 1007. руб.) увеличилась в 2006 году на 1,51%.

Прибыль от операционных доходов и расходов в 2005 году составляла 12 млн. руб., а в 2006 году – 8 млн. руб., то есть, данный показатель снизился на 43,33%. Данный факт объясняется снижением коммерческих усилий по реализации невостребованных в хозяйственных нуждах объектов основных средств, которые являлись основным источником доходов по данному виду операций.

Убыток от внереализационных доходов и расходов как в 2005 году, так и в 2006 году составлял 150 млн. руб., то есть, его величина «стабилизировалась», что объясняется значительным перевесом внереализационных расходов над доходами.

Рассмотрим состав и динамику составляющих внереализационных доходов и расходов в таблице 2.6, на основе данных Приложений В и Г.

Таблица 2.6 – Состав и динамика внереализационных доходов и расходов

| Показатели |

2005 год |

2006 год |

Абсолютное изменение, +/- |

Темп роста, % |

| 1 |

2 |

3 |

4 |

5 |

| Внереализационные доходы, в том числе |

16 |

18 |

2 |

112,5 |

| 1 |

2 |

3 |

4 |

5 |

| Штрафы, пени, неустойки, полученные |

18 |

7 |

-11 |

38,89 |

| Излишки, выявленные при амортизации |

- |

2 |

2 |

- |

| Прочие доходы |

-2 |

9 |

11 |

-450 |

| Внереализационные расходы, в том числе |

119 |

123 |

4 |

103,361345 |

| Штрафы, пени, неустойки, уплаченные |

8 |

3 |

-5 |

37,5 |

| Суммы кредиторской задолженности, списанной на финансовый результат |

1 |

- |

-1 |

- |