| Похожие рефераты | Скачать .docx |

Дипломная работа: Повышение прибыли и рентабельности производства путем использования экономических методов управления (на примере ОАО "МПОВТ")

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СОСТОЯНИЕ И ПРОБЛЕМЫ ЭФФЕКТИВНОЙ РАБОТЫ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ

2. ОАО «МПОВТ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1. Общая характеристика предприятия, его организационно-управленческая структура

2.2. Характеристика выпускаемой продукции и ее рынков сбыта

2.3. Анализ производственно-хозяйственной деятельности ОАО «МПОВТ»

2.3.1. Анализ объемов выпуска и реализации продукции

2.3.2. Анализ структуры и динамики себестоимости

2.3.3. Анализ прибыли предприятия

2.3.4. Анализ рентабельности производства

2.3.5. Анализ производительности труда и заработной платы

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

3.1. Изменение структуры производственной программы

3.2. Экономия на прямых затратах

3.3. Изменения в организационной структуре управления

3.4. Мероприятия макроуровневого характера

3.5. Мероприятия по рациональному использованию производственных мощностей

3.6. Мероприятия организационного характера

3.7. Прочие мероприятия

3.8. Совершенствование технологического процесса изготовления элемента конструкции стеллажа

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

Главной задачей предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль — многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Тема прибыли и рентабельности особенно остра для белорусских предприятий. В условиях «свободного экономического плавания», предприятия уже не могут полагаться только на государственную поддержку, они все больше должны действовать в условиях самоокупаемости и самофинансирования.

Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок).

Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Он позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Цель данной работы – анализ прибыли и рентабельности предприятия в складывающихся условиях экономики, а также выявление путей повышения данных показателей. Объектом исследования является ОАО «МПОВТ». Для достижения этой цели необходимо решить следующие задачи:

изучить прибыль как экономическую категорию, выявить сущность, функции и виды прибыли;

определить основные показатели прибыли и рентабельности, их роль и значение в оценке эффективности деятельности предприятия;

выявить основные экономические факторы, влияющие на показатели прибыли и рентабельности на ОАО «МПОВТ»;

проанализировать распределение и использование прибыли, определить пути повышения рентабельности на ОАО «МПОВТ».

В данной работе использованы материалы, отражающие работу предприятия за период с 2004 по 2007 гг.: годовые отчеты за 2004-2007 гг., бизнес-планы 2004-2005 гг.

1. СОСТОЯНИЕ И ПРОБЛЕМЫ ЭФФЕКТИВНОЙ РАБОТЫ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ

Во времена Советского Союза машиностроение Беларуси являлось составной частью единого технологического комплекса и было ориентировано на рынки сырья и сбыта СССР. В рамках единого народно-хозяйственного комплекса, Республика Беларусь специализировалась на производстве тракторов, кузнечнопрессового и литейного оборудования, металлорежущих станков, мотоциклов, велосипедов, грузовых автомобилей, радиоэлектронных товаров и приборов. Однако в период с 1991 г. по 1995 г. произошли существенные изменения в структуре выпускаемой продукции. Они были вызваны, как отмечают известные белорусские экономисты, «неравномерными темпами снижения объема выпуска и вкладываемых инвестиций, а также изменения цен и их соотношений на конечный и промежуточный продукты».

В результате в отрасли произошло заметное снижение доли продукции автомобилестроения, тракторного и сельскохозяйственного машиностроения, станкостроительной и инструментальной промышленности в общем объеме машиностроительной продукции. Сократилось производство продукции оборонного назначения.

В то же время, потребности внутреннего рынка обусловили расширение масштабов производства и рост удельного веса машиностроения для легкой и пищевой промышленности, бытовой техники, машин и оборудования для животноводства и кормопроизводства. Освоено производство многих видов новой продукции – персональных ЭВМ, троллейбусов, автобусов, зерноуборочных комбайнов, DVD-проигрывателей, электропылесосов и др. Вместе с тем объемы производства машиностроительной продукции в натуральном выражении по ряду основных видов (грузовые автомобили, трактора, металлорежущие станки, кузнечнопрессовые машины и др.) не достигают уровня 1990 г.

На предприятиях машиностроения Беларуси в январе-феврале 2007 г. объем промышленного производства вырос на 14,1 %. По данным Министерства статистики и анализа, общий объем производства в сопоставимых ценах за два месяца этого года составил 2 трлн. 985,1 млрд. р. (информация БелаПАН).

По основным видам продукции отмечен рост промышленного производства. Всего в январе-феврале 2007 г. в отрасли было произведено: 1010 металлорежущих станков, что на 21,4 % больше, чем за январь-февраль 2006 г., 4171 грузовой автомобиль (на 22,5 %), 396 автобусов (на 9,1 %), 9331 трактор (на 19,1 %), 1342 автомобильных прицепа и полуприцепа (на 10,4 %), 978 лифтов (на 8,7 %). Также увеличилось производство электродвигателей переменного тока на 60,8 % (до 93,8 тыс.) и погрузчиков — на 36,4 % (до 618).

В то же время снизился объем производства осветительных электроламп (на 10,7 %) — до 21,8 млн., телевизоров (на 43,7 %) — до 151,8 тыс. и зерноуборочных комбайнов (на 54 %) — до 104.

Среди товаров потребительского назначения было произведено 120,3 тыс. бытовых газовых плит (на 4,4 % больше), 101 тыс. велосипедов (на 30,6 %), 179,1 тыс. бытовых холодильников и морозильников (на 4,3 %) и 16,5 тыс. стиральных машин (в 4,9 раза больше).

Тем не менее, запасы готовой продукции в отрасли по состоянию на 1 марта 2007 г. составили 1 трлн. 332,7 млрд. р., или 92,5 % к среднемесячному объему производства продукции. Больше всего на складах остается металлорежущих станков (206,7 % к среднемесячному объему производства), кузнечно-прессовых машин (157,9 %), стиральных машин (132,8 %) и бытовых часов (в 21,1 раза).

Факторами, определившими значительные темпы роста машиностроительной отрасли, являлись:

проведение политики массированной государственной поддержки, как за счет льгот по налогообложению и таможенных преференций, так и путем прямого государственного финансирования, включения в программы государственных закупок. Это способствовало повышению конкурентоспособности, росту финансовой эффективности производства, осуществлению ряда проектов по технической модернизации и сохранению масштабов производства на крупных предприятиях отрасли (МАЗ, БелАЗ, МТЗ);

сохранение традиционной производственной кооперации с предприятиями постсоветского пространства позволило удерживать и развивать поставки на эти рынки, в первую очередь на рынок Российской Федерации;

значительный рост спроса на основном рынке сбыта – России позволил увеличивать физические объемы производства продукции;

процессы импортозамещения в республике;

расширение внутреннего спроса;

увеличение доходов и расходов населения.

Кроме этих причин, развитию машиностроительной промышленности в 1995-2006 гг. способствовали другие благоприятные макроэкономические условия. Так, например, устойчиво снижались темпы инфляции. За период 2001-2004 гг. инфляция снизилась с 46,1 % до 6,6 %.

Тем не менее, негативное влияние на состояние отрасли продолжают оказывать:

рост стоимости сырьевых ресурсов (в первую очередь металлов) повысил себестоимость продукции, который предприятия не смогли компенсировать адекватным увеличением цены. В результате снижались показатели эффективности машиностроительного комплекса, увеличивался объем произведенной, но не реализованной продукции;

переход в 2005 г. на уплату НДС в торговле с Россией на принцип страны назначения, сложный порядок администрирования процедуры уплаты НДС в условиях отсутствия таможенной границы между странами в ряде случаев создал условия для повышения стоимости поставок со стороны российских производителей, а также привел к необходимости организации собственных сбытовых подразделений белорусских предприятий на территории России. Полностью адаптироваться к новому порядку уплаты НДС белорусские предприятия смогли только к началу 2006 г.;

структура инвестиционного финансирования предприятий машиностроения. Акцент на применение преимущественного государственного финансирования крупных машиностроительных предприятий привел к возникновению проблем с обновлением производственных фондов у средних и малых предприятий отрасли, которым были недоступны инвестиционные ресурсы как государственного, так и частного секторов. В течение 2004-2005 гг. органы государственного управления пытались решать эту проблему за счет присоединения малых и средних предприятий к лидерам машиностроительной отрасли.

Что же касается состояния производственной базы , то исследование, проведенное в Научно-исследовательском экономическом институте Министерства экономики Республики Беларусь, показало, что в период с 1996 г. по 2002 г. потенциал мощности машиностроения и металлообработки Беларуси уменьшился на 42 %. Загрузка производственных мощностей отрасли за 1991-2002 гг. снизилась с 89,4 % до 47,2 %.

В 2004 г., согласно статистическим данным, использование производственных мощностей по выпуску некоторых видов продукции (грузовые автомобили, велосипеды, холодильники и морозильники) приблизилось к 100 %.

И все же, главной проблемой, связанной с основными производственными фондами машиностроительных предприятий является их моральный и физический износ. Низкие коэффициенты обновления (в среднем 2,03 % в г.) и выбытия (в среднем 1,49 % в год) привели к тому, что степень их износа на конец 2004 г. составила 69,1 %.

Показатели коэффициентов обновления и выбытия в сочетании с отмеченным нарастанием износа означают, что замене подвергались только наиболее изношенные основные средства, использование которых являлось недопустимым с точки зрения их влияния на качество продукции, объемы производства и его безопасности.

Кроме того, существенно снизился технико-экономический уровень оборудования, используемого в машиностроении.

Объем и структура инвестиций также претерпели изменения. В период рыночных реформ все отрасли экономики Беларуси характеризовались значительным снижением инвестиций в основной капитал. При этом особенно большое падение их объемов пришлось именно на машиностроение. В 1996 г. инвестиции в машиностроительный комплекс составили всего 19 % от уровня 1990 г.

С 1996 г. общий объем инвестиций в основной капитал машиностроения увеличивался в среднем за год на 3,5 %.

Согласно статистическим данным, основным источником инвестиций в экономику Беларуси в 2004 г. являлись собственные средства организаций, которые составляли 45,2 % от общего объема капиталовложений. Кредитные ресурсы в общем объеме инвестиций составляли 14,3 %, средства республиканского и местных бюджетов – 7,4 и 12,2 % соответственно, внебюджетные фонды – 6,4 %. Кроме того, 8,3 % инвестиций в основной капитал составляли средства населения, в то время как инвестиции из иностранных источников (без иностранных кредитов) занимают лишь 2,7 % всего объема инвестиций.

Сказывается на ситуации в машиностроительном производстве и высокая материалоемкость производства. Только в 1990-2004 гг. материальные затраты составляли от 66,1 % до 68,9 % всех затрат на производство продукции.

Производительность труда в машиностроении в последние годы постоянно растет. Так, например, в период с 2000 по 2003 гг. среднегодовой рост производительности труда составил 113,5 %, при этом производительность труда в 2003 г. достигла 309 % от уровня 1990 г. в то же время показатели производительности труда в машиностроительной отрасли ниже, чем в среднем по промышленности страны.

Одной из важнейших характеристик отрасли является эффективность ее работы . На современном этапе адаптации к рынку это приобретает важнейшее значение, поскольку только эффективная деятельность дает предприятиям отрасли возможность произвести обновление основных производственных фондов и ассортимента выпускаемой продукции, выйти на новые рынки сбыта.

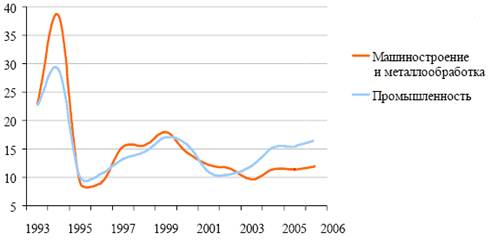

Для оценки эффективности деятельности предприятий используются, в частности, показатели рентабельности. В период с 1993 по 2005 гг. она снизилась с 23,5 % до 11,4 % (рис. 1.1). В январе 2007 г. рентабельность реализованной продукции составила по отрасли 12,1 %.

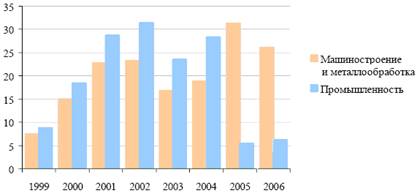

Доля убыточных предприятий в январе 2006 г. составила 30 %, в январе же 2007 г. – 26,3 %. Рис. 1.2 показывает динамику доли убыточных предприятий отрасли в 1999-2006 гг.

Рис. 1.1. Рентабельность реализованной продукции, %

Рис. 1.2. Доля убыточных предприятий отрасли, %

Сложное финансово-экономическое состояние значительного числа машиностроительных предприятий объясняется, прежде всего, низкими уровнями продуктивности. Издержки производства не покрываются выручкой от сбыта произведенной продукции, что ведет к недостаткам оборотных средств на предприятиях для поддержания и увеличения объемов производства.

Машиностроение является в настоящее время одной из ведущих отраслей промышленности Беларуси, занимая главные места по доле валовой продукции, доле производственных средств, экспорту и занятости населения. Однако, несмотря на темпы роста, имеется ряд проблем, оказывающих негативное влияние на развитие белорусского машиностроительного комплекса: несовершенная отраслевая структура, значительный моральный и физический износ основных фондов, неполное использование производственных мощностей, низкие объемы инвестиций, неэффективная структура себестоимости, недостаточный уровень производительности труда, низкая рентабельность производства, а также низкий уровень инновационной деятельности.

Необходимо отметить, что переход к рыночной экономике сопровождается процессом реструктуризации промышленности . Необходимо отметить, что этот процесс заметно сказался на увеличении в промышленности количества предприятий, состоящих на самостоятельном балансе, и, соответственно, уменьшением средней численности персонала в расчете на один субъект хозяйствования. Число промышленных предприятий по сравнению с 1990 г. возросло в 1,5 раза, а средняя численность занятых на одном предприятии снизилась с 911 до 430 чел. Это свидетельствует о появлении и развитии фактора мобильности в промышленности, отвечающего требованиям рыночных отношений.

В системе Министерства промышленности только в течение 1998 г. на основе реструктуризации производства были созданы совместные предприятия с привлечением иностранных инвестиций. Среди них: «МАЗ-МАН» (Минский автозавод – немецкая фирма МАН), «Чебел» (НПО «Ратон» – Чехия), «Айсек» (Минский приборостроительный завод – Чехия), «Алкатель» (МПОВТ – Германия). Привлечены иностранные инвестиции на реконструкцию стана 320/150 на Белорусском металлургическом заводе (БМЗ, г. Жлобин), заключен контракт на получение зарубежных кредитных ресурсов Белорусским автозаводом (г. Жодино).

В настоящее время разработка программ реструктуризации проводится на 22 крупных предприятиях машиностроительного комплекса республики. В их числе производственные объединения «Витязь» (г. Витебск), «Радиоволна» (г. Гродно), «БелАЗ» (г. Жодино), «Горизонт» (г. Минск) и другие объединения и предприятия Министерства промышленности.

Активизация процесса реструктуризации, осуществляемого на крупных промышленных предприятиях, начала давать положительные результаты не только в увеличении выпуска, но и в разработке и освоении новых, пользующихся спросом изделий.

Что же касается непосредственно радиоэлектроники , то потенциал белорусской электронной и радиоэлектронной промышленности, который существовал во времена СССР, был частично утерян в процессе конверсии из-за падения объемов заказов со стороны военно-промышленного комплекса.

Отставание уровня развития отрасли от ведущих стран мира, которое даже в советские времена составляло от 8 до 10 лет, еще больше увеличилось.

После резкого падения объема военных заказов в период до 2000 г. для сохранения большинства предприятий приборостроения и радиоэлектроники предпринимались значительные меры государственной поддержки (налоговые и таможенные преференции, государственные инвестиции). Привлечение частных инвестиций в развитие отрасли не было осуществлено.

Текущее состояние радиоэлектронных производств характеризуется постепенной адаптацией предприятий к потребностям рынка, но развитие отрасли сдерживается недостаточным объемом инвестиций в модернизацию производственной базы.

Специфической особенностью радиоэлектронной отрасли республики является значительная степень зависимости от импорта сырья и комплектующих (в основном из России), а также преимущественная ориентация сбыта продукции на рынок Российской Федерации.

И все же радиоэлектроника остается лидером в машиностроительной отрасли по количеству убыточных предприятий: только у НПО «Интеграл» их – четыре.

Несмотря на предпринимаемые некоторыми предприятиями диверсификацию производства и ребрендинг своих марок, сбыт радиоэлектронной продукции, а также бытовой техники снижается.

Для сокращения числа убыточных предприятий в 2006 г. в Министерстве промышленности рассматривались следующие меры: реструктуризация либо датирование их расходов вплоть до выхода этих предприятий на безубыточный уровень.

В 2007 г. Министерство промышленности Беларуси предполагает создание концерна "Белорусская бытовая электроника" (Белбытэлектроника) в виде горизонтально интегрированной структуры.

Так, в Минпроме считают, что горизонтальная интеграция является наиболее рациональной для предприятий, производящих бытовую технику и продающих на одном рынке родственные товары или использующих единую сбытовую сеть.

Планируется, что в состав концерна войдут ЗАО "Атлант", ОАО "Горизонт", ПО "Витязь", ОАО "Электроаппаратура", ОАО "МПОВТ", СП ОАО "Брестгазоаппарат". В качестве перспективы на втором этапе создания предлагается включить в Белбытэлектронику НПО "Интеграл".

В феврале текущего года рассматривалась идея о целесообразности создания в республике производственного объединения по выпуску бытовой техники, в который вошли бы ОАО "Горизонт" и РУП "Витязь".

Также обсуждалась возможность учреждения крупной торговой структуры по реализации производимых предприятиями товаров и отхода от существующих параллельных сетей продаж продукции "Горизонта" и "Витязя".

Создание в республике холдинга бытовой техники, по мнению представителей Правительства, даст возможность проводить единую сбытовую, маркетинговую политику.

Как можно заметить, нынешняя ситуация в отрасли далека от идеальной. Но тем не менее, по отдельным направлениям радиоэлектронная промышленность сохраняет возможности для дальнейшего развития. При этом ей необходима не только государственная поддержка, которую отрасль имеет с середины 1990-х гг., но и приток новых технологий, новых управленцев, повышение заинтересованности специалистов, которые в сложившихся условиях продолжают покидать Беларусь.

2. ОАО «МПОВТ», ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ РАБОТЫ

2.1 Общая характеристика предприятия, его организационно-управленческая структура

Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на основании Постановления ЦК КПСС и Совета Министров СССР от 24 августа 1956 г. за № 1197 и первоначально имело наименование «Минский завод математических машин», с 1971 г. было переименовано в «Минский ордена Ленина завод электронных вычислительных машин им. Г.К. Орджоникидзе». В 1974 г. завод преобразован в «Минское производственное объединение вычислительной техники» (МПОВТ). В 1996 г. объединению установлено наименование «Государственное предприятие «МПОВТ» (ГП «МПОВТ»), а с 15 декабря 2000 г. — «Производственное республиканское унитарное предприятие «МПОВТ» (сокращенное наименование УП «МПОВТ»).

В течение 2003-2004 гг. проводились работы по преобразованию предприятия в открытое акционерное общество. Приказом Министерства экономики Республики Беларусь от 26 декабря 2003 г. № 155 «О создании открытого акционерного общества в процессе разгосударствления и приватизации государственной собственности Производственного республиканского унитарного предприятия «МПОВТ» и Республиканского дочернего унитарного предприятия «Комбинат общественного питания» единым имущественным комплексом» создано Открытое акционерное общество «МПОВТ», которое является правопреемником прав и обязанностей УП «МПОВТ» и УП «Комбинат общественного питания».

Общество располагается по адресу: 220013, Республика Беларусь, г. Минск, ул. Кульман, д.1. и занимает территорию в 71,8532 га, в т.ч. в городской черте – 28,6032 га и в сельской местности – 43,25 га. Производственные и вспомогательные площади составляют 286 358 м2 .

Общество находится в ведении Министерства промышленности Республики Беларусь.

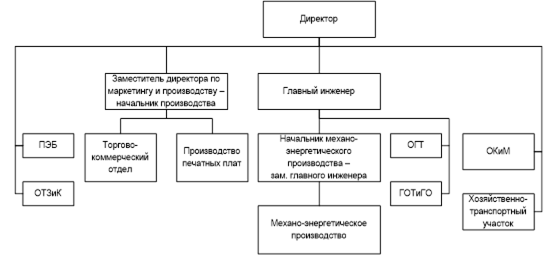

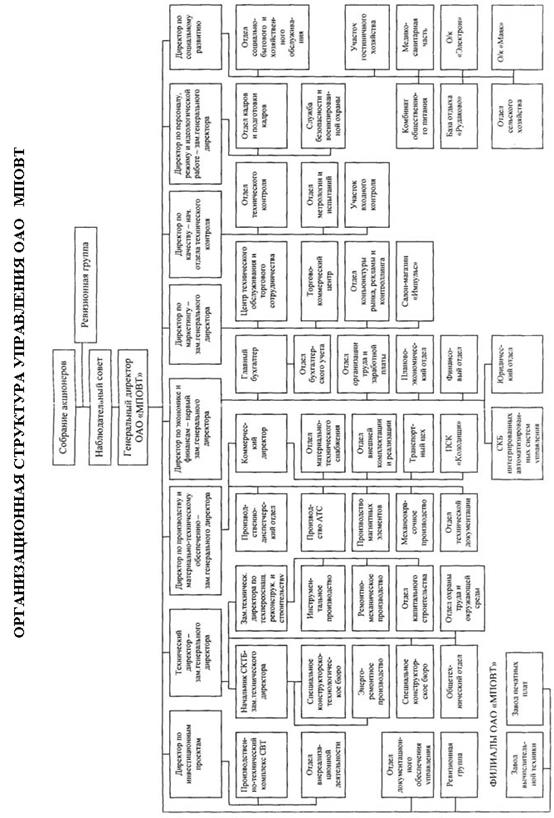

Рассматривая организационную структуру ОАО «МПОВТ» можно сказать, что она принадлежит к линейно-функциональному типу (см. прил. 1).

В структуру Общества по состоянию на 1 января 2007 г. входят следующие подразделения:

9 производств и цехов основного производства;

8 производств, цехов и 5 участков вспомогательного производства;

41 отдел и 9 бюро и групп;

два филиала без права юридического лица и не имеющие учетных номеров налогоплательщика: завод вычислительной техники, завод печатных плат (220121, г. Минск, ул. Притыцкого, 62).

В структуре ОАО «МПОВТ» имеются следующие обособленные структурные подразделения, выделенные на отдельный баланс (учет) и имеющие учетные номера налогоплательщика и счета в банке:

производственно-технический комплекс средств вычислительной техники (ПТК СВТ), УНН - 102010455; 220013, г. Минск, ул. Кульман,1, корп. № 15;

комбинат общественного питания (КОП), УНН-102301099; 220013, г. Минск, ул. Кульман, 5а;

санаторно-оздоровительный комплекс «Электрон» (СОК «Электрон»), УНН-102041615; 220013, г. Минск, ул. Кульман,1, корп. №5;

оздоровительный комплекс «Маяк» (О/К «Маяк»), УНН-102041628; 220013, г. Минск, ул. Кульман, 1, корп. № 5;

база отдыха «Рудаково» (Б/О «Рудаково»), УНН-102041630; 220013, г. Минск, ул. Кульман, 1, корп. № 5.

ОАО «МПОВТ» является соучредителем следующих предприятий иной формы собственности:

Совместные предприятия:

СП ЗАО «Международный деловой альянс» с долей в уставном фонде – 3 %.

Кроме ОАО «МПОВТ» соучредителями СП являются: АО «ИБА Групп» (Чехия) - 92 %, УП «НИИЭВМ» - 3 %, ООО «НИИЭВМ Сервис» - 2 %. Специализация СП – программный продукт.

СП «Алкатель МПОВТ» в форме закрытого акционерного общества с долей в уставном фонде 49 %. Кроме ОАО «МПОВТ» соучредителем СП выступает фирма «Алкатель СЭЛ АГ» - Германия (51 % акций). СП специализируется на производстве коммутационных систем «Алкатель 1000 С12».

Предприятия других организационно-правовых форм:

совместное акционерное общество «Международный концерн «Ламинат» (Приднестровская республика) с долей в уставном фонде - 1,54 %. Кроме ОАО «МПОВТ» соучредителями АО являются 139 предприятий стран СНГ, потребляющие фольгированный диэлектрик для производства печатных плат.

закрытое акционерное общество «АХЕКА» с долей в уставном фонде 80 %. Кроме ОАО «МПОВТ» учредителем ЗАО выступает Минский городской территориальный фонд государственного имущества с долей 20 %.

ОАО «Центральная компания межгосударственной финансово-промышленной группы «Электронные технологии». Участниками МФПГ являются 17 предприятий и НИИ, 5 банков стран СНГ. Республику Беларусь в МФПГ представляют ОАО «МПОВТ», НПО «Интеграл», ГНПКТМ «Планар», ОАО «Горизонт», ПО «Монолит» и Белпромстройбанк. Доля ОАО «МПОВТ» в уставном фонде - 1,25 %.Основная цель деятельности МФПГ - выполнение совместных программ по созданию новых и модернизации существующих производств электронной техники, развитие систем связи и средств теле- и радиокоммуникаций на базе высоких технологий.

ОАО «Банковский процессинговый центр» с долей в уставном фонде – 0,83 %. Кроме ОАО «МПОВТ» учредителями ОАО выступают основные банки Республики Беларусь, включая и Национальный банк Республики Беларусь. Создано в августе 2002 г. Основная цель создания ОАО – развитие в Республике Беларусь расчетов с использованием пластиковых карточек, платежных терминалов и банкоматов.

Общество с ограниченной ответственностью «МПОВТ Раков-агро» создано 19.08.2004 г. во исполнение Указа Президента Республики Беларусь № 138 от 19.03.2004 г. «О некоторых мерах по финансовому оздоровлению сельскохозяйственных организаций и привлечению инвестиций в сельскохозяйственное производство», протокола поручений Президента РБ, данных 16.04.2004 г. на совещании «О ходе реформирования в Минской обл. сельхозорганизаций с критическим уровнем экономики» (протокол № 12 от 11.05.2004 г.) и совместного решения Миноблисполкома и Мингорисполкома №601/1327 от 30.06.2004 г.

2.2 Характеристика выпускаемой продукции и ее рынков сбыта

Открытое акционерное общество "МПОВТ" является одним из ведущих предприятий радиоэлектронной отрасли Республики Беларусь, специализирующееся на выпуске конкурентоспособных на рынках стран СНГ и РБ средств связи и телекоммуникаций, средств информационных технологий, энергосберегающего оборудования (счетчиков воды и тепла), кассовых аппаратов, электронных блоков для автотракторостроения.

Общество осуществляет следующие основные виды деятельности:

производство ЭВМ и другого оборудования для обработки информации (код 30020);

производство аппаратуры для кабельной телефонной и телеграфной связи (код 32202);

производство осветительных приборов (код 31502);

производство печатных плат (код 32101);

исследования и разработки в области естественных наук и инженерии (код 731);

сдача в наем (аренду) собственного недвижимого имущества (код 70200);

производство канцелярских машин (кассовых аппаратов) (код 30010);

компьютеры и связанная с ними деятельность (код 72);

оптовая и комиссионная торговля (код 51).

Приоритетным направлением производственной деятельности ОАО «МПОВТ» является разработка и производство систем и средств телекоммуникаций .

Следуя Программе развития связи в Республике Беларусь, предусматривающей техническое перевооружение местной телефонной сети, специалистами предприятия с целью повышения конкурентоспособности и расширения номенклатуры коммутационной техники в рамках отраслевой программы «Средства телекоммуникаций» разработана новая версия аппаратных и программных средств цифровой коммутационной платформы «Бета М», обеспечивающая построение станций емкостью до 75 тыс. портов, что позволяет в большей мере закрыть потребность республики в оборудовании для технического перевооружения и дальнейшего развития местной и ведомственной телефонных сетей связи.

В 2006 г. завершены сертификационные испытания старшей модели системы «Бета М25», предназначенной для использования на городских телефонных сетях в качестве районной АТС и узлов входящих и исходящих сообщений. Получены сертификаты соответствия РБ и РФ.

В 2007 г. на телефонные сети РБ и РФ предусматривается поставить коммутационного оборудования «Бета М» на сумму свыше 5,0 млн. у.е..

Поставку городских АТС большой емкости осуществляет Совместное белорусско-германское предприятие «Алкатель МПОВТ». С момента его создания на телефонные сети крупнейших городов Беларуси поставлено АТС общей емкостью свыше 500 тыс. портов, причем доля отечественной составляющей в поставках ≈ 30 %.

Производство средств информационных технологий является одним из стратегически важных для РБ направлений, как наукоемкая отрасль.

Основываясь на многолетних традициях, используя накопленный опыт и развитую технологическую базу, ОАО «МПОВТ» производит широкую гамму средств вычислительной техники: от ПЭВМ начального уровня до программно-аппаратных комплексов с применением средств борьбы с несанкционированным доступом к аппаратуре и данным. В 2007 г. предусматривается разработка и освоение в производстве с 1 кв. 2007 г. платежно-справочного терминала, автомата для выдачи банкнот.

Значительное внимание на предприятии уделяется разработке и освоению производства изделий народно-хозяйственного назначения : энергосберегающих приборов, кассовых аппаратов, блоков и сборочных узлов для тракторного и автомобильного заводов.

Товары народного потребления представлены изделиями медицинской техники, стеллажами, компьютерными классами на базе ПП ЭВМ, светотехническими изделиями.

Объем производства ТНП в общем объеме производства составляет ≈ 15 %.

Структура и объемы выпуска продукции представлены в табл. 2.1.

Таблица 2.1

Выпуск промышленной продукции по товарам-представителям ОАО «МПОВТ»

| Товар-представитель |

Единицы измерения |

Объем в натуральном выражении |

||

| 2004 г. |

2005 г. |

2006 г. |

||

| Бра |

шт. |

20888 |

13969 |

7299 |

| Люстры и подвесы |

шт. |

44175 |

27951 |

6408 |

| Электролампы настольные |

шт. |

7792 |

4291 |

1276 |

| Контрольно-кассовые машины и аппараты |

шт. |

3679 |

1916 |

2076 |

| Персональные ЭВМ |

шт. |

5027 |

4343 |

4993 |

| Автоматические телефонные станции АТС |

тыс. номеров |

77,794 |

92,935 |

116,233 |

| Водосчетчики для горячей воды |

шт. |

105 |

103 |

27 |

| Запчасти к автомобилям |

млн.р. |

1098 |

1027 |

1942 |

| Запасные части к тракторам |

млн.р. |

1085 |

957 |

1923 |

| Литье цветное |

т |

24,2 |

14,7 |

9,5 |

| Изделия из пластмасс, капрона, полиамида |

т |

30,9 |

29,5 |

37,9 |

Производственные мощности характеризуются загрузкой по видам выпускаемой продукции.

Таблица 2.2

Загрузка производственных мощностей по видам выпускаемой продукции

| Выпуск продукции |

Загрузка производственных мощностей, % |

|

| 2005 г. |

2006 г |

|

| Выпуск АТС |

74,3 |

93,0 |

| Выпуск ВКУ |

97,8 |

7,5 |

| Выпуск ПП ЭВМ |

80,4 |

92,5 |

| Изготовление роторных замков |

93,5 |

93,6 |

| Выпуск СВиТов |

17,2 |

6,8 |

| Выпуск кассовых аппаратов |

21,3 |

23,1 |

При сравнении этих данных с балансом производственных мощностей в 1991 г. выявляется, что номенклатура выпускаемой продукции претерпела существенные изменения. Так производственные мощности в 1991 г. характеризовались выпуском следующих видов продукции:

вычислительная техника и управляющие комплексы – 74 ед., 56,6 %;

персональные ЭВМ -18,9 тыс. шт., 56,3 %;

медтехника - на 18,8 млн. р., 98 %.

Существующие производственные мощности соответствуют плановым объемам производственной программы 2007 г.

2.3. Анализ производственно-хозяйственной деятельности ОАО «МПОВТ»

2.3.1 Анализ объемов выпуска и реализации продукции

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производственной продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Объем производства и реализованной продукции (выполненных работ, оказанных услуг) – это основные показатели, характеризующие деятельность предприятия. Объем реализации крайне важен для установления нормированных статей затрат – расходов на рекламу, представительских расходов, а также для исчисления целого ряда налогов.

По своему экономическому содержанию объем реализованной продукции характеризует конечный финансовый результат работы предприятия, выполнения своих обязательств перед потребителями, степень участия в удовлетворении потребностей рынка.

Информационной базой для анализа объемов производства и реализации продукции может быть:

статистические показатели;

оперативные отчеты;

планы-графики производства;

планы экономического и социального развития предприятия;

различные виды сопроводительной документации.

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

Основные задачи:

оценка объема, качества, динамики, структуры продукции;

проверка сбалансированности и оптимальности намечаемого вида продукции, а также оценка реальности и напряженности производственных показателей;

выявление влияния отдельных факторов на конечный результат;

разработка рекомендаций (мероприятий) как текущего характера, так и на перспективу.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (шт., м, т и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условные измерители.

Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста. Этот анализ показывает, как изменился объем производства и реализации за определенное количество лет. Если темпы роста производства значительно выше темпов реализации продукции, это свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Таблица 2.3

Динамика производства и реализации продукции

| Годы |

Объем производства продукции (в сопоставимых ценах), млн. р. |

Темпы роста, % |

Объем реализации (в текущих ценах), млн. р. |

Темпы роста, % |

||

| базисный |

цепной |

базисный |

цепной |

|||

| 2004 |

30114,3 |

100,0 |

100,0 |

37484,0 |

100,0 |

100,0 |

| 2005 |

36884,4 |

122,5 |

122,5 |

45730,0 |

122,0 |

122,0 |

| 2006 |

43224,8 |

143,5 |

117,2 |

59801,0 |

159,5 |

130,8 |

Из таблицы видно, что за три года объем производства вырос на 43,5 %, а объем реализации увеличился на 59,5 %. Превышение в 2005 г. темпа роста производства на темпом роста реализации говорит о том, что нереализованная продукция на складах предприятия и неоплаченная покупателями за предыдущий период реализована в 2005 г. не полностью.

Если сравнивать выпуск продукции по годам, то в 2005 г. по сравнению с 2004 г. он увеличился на 22,5 %, а в 2006 г. по сравнению с 2005 г. – на 17,2 %. Объем реализации в 2005 г. в сравнении с 2004 г. вырос на 22 %, в 2006 г. по сравнению с 2005 г. – на 30,8 %.

Объем производства, структуру выпуска продукции и темпы роста характеризуют следующие данные (табл. 2.4-2.7).

Таблица 2.4

Объем производства, структура выпуска продукции и темпы роста показателей 2005 г. к 2004 г.

| Наименование продукции |

Ед. изм. |

2005 г. |

2004 г. |

Темп роста |

||

| кол-во |

уд.вес в объеме, % |

кол-во |

уд.вес в объеме, % |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Связь и средства телекоммуникаций |

млн. р. |

16366,2* 15999,8 |

44,6 |

10849,4* 11483,6 |

39,6 |

139,3 |

| из них: АТС “Бета” |

шт. |

122 |

126 |

96,8 |

||

| портов |

92935 |

77794 |

119,5 |

|||

| в т.ч.: АТС “Бета-М4” |

109 |

117 |

93,2 |

|||

| портов |

59628 |

59131 |

||||

| УВК-У (без Алкатель) |

линий |

210703 |

119996 |

175,6 |

||

| Алкатель |

млн. р. |

3860,6 * 3720,7 |

2483,7 * 2612,3 |

142,4 |

||

| 2. Средства вычислительной техники |

млн. р. |

7098,2 * 6928,0 |

19,3 |

7064,1 * 7375,9 |

25,8 |

93,9 |

| из них: ППЭВМ |

шт. |

4343 |

5027 |

94,4 |

||

| млн. р. |

7098,2 * 6928,0 |

7023,0 * 7339,1 |

||||

| В т.ч. школьные классы-всего |

шт. |

337 |

190 |

174,9 |

||

| млн. р. |

5234,2 * 5113,2 |

2790,9 * 2922,6 |

||||

| Комплекты расширения |

шт. |

62 |

||||

| 3. Товары народно-хозяйственного назначения |

млн. р. |

6829,3 * 7460,7 |

18,6 |

3306,4 * 4438,2 |

12,1 |

168,1 |

| из них: СВиТ |

шт. |

103 |

105 |

98,1 |

||

| Контрольно-кассовые аппараты (КА)-всего |

шт. |

1916 |

3679 |

52,1 |

||

| Кооперация с РУП МТЗ |

млн. р. |

1021,6 * 957,7 |

2,8 |

1097,7* 1137,8 |

4,0 |

84,2 |

| из них: МКС |

шт. |

16453 |

||||

| БКЛ |

шт. |

14566 |

||||

| МКП |

шт. |

8000 |

9961 |

|||

| МКП-2 |

шт. |

200 |

||||

| МКП-3 |

шт. |

544 |

||||

| Джойстик-РУ |

шт. |

390 |

200 |

|||

| Роторные замки |

шт. |

74800 |

75588 |

|||

| Кооперация с РУП МАЗ |

млн. р. |

1145,3 * 1026,8 |

3,1 |

1085,2 * 1171,0 |

4,0 |

87,7 |

| из них: БКА-3А |

шт. |

716 |

1813 |

39,5 |

||

| БПР |

шт. |

20421 |

16901 |

120,8 |

||

| Медтехника |

млн. р. |

346,9 * 329,1 |

304,8 * 358,9 |

91,7 |

||

| из них: Медшкаф 1-ств. |

шт. |

526 |

714 |

73,7 |

||

| Медшкаф 2-ств. |

шт. |

320 |

416 |

76,9 |

||

| РПЦ- 2 |

шт. |

38 |

14 |

271,4 |

||

| Стеллажное оборудование для Нацбиблиотеки |

млн. р. |

4023,8 * 3924,5 |

240,9 * 248,7 |

15,8 |

||

| 4. ТНП - ЗВТ |

млн. р. |

1325,8 * 1284,9 |

3,6 |

1718,1 * 1786,3 |

6,3 |

71,9 |

| 4.а. Товары народного потребления в оптовых ценах в структуре отчетности: |

млн. р. |

6906,9 |

6283,3 |

110,1 |

||

| - светотехнические изделия |

млн. р. |

1325,8 |

1834,9 |

72,3 |

||

| - изделия медицинской техники |

млн.р. |

346,9 |

345,8 |

100,3 |

||

| - школьные классы |

млн. р. |

5234,2 |

4092,6 |

127,9 |

||

| 5.Печатные платы, сверла |

млн. р. |

953,5 * 933,4 |

2,6 |

910,9 * 956,5 |

3,3 |

97,5 |

| 6.Прочая продукция |

млн. р. |

4158,2 * 4277,5 |

11,3 |

3515,9 * 4073,2 |

12,9 |

105,0 |

| в т.ч.: ПНР |

1636,3 * 1598,4 |

1044,7 * 1096,5 |

145,8 |

|||

| заказы |

2298,0 * 2464,7 |

2315,9 * 2805,4 |

87,9 |

|||

| Нестандартное оборудование |

118,6 * 109,7 |

24,1 * 25,5 |

430,2 |

|||

| прочая |

15,1 * 14,8 |

26,6 * 35,6 |

41,6 |

|||

| ПНР ЗВТ (ТО и наклейка голограмм ) |

90,2 * 89,9 |

104,6 * 110,2 |

81,6 |

|||

| ИТОГО: |

36731,2 * 36884,4 |

100,0 |

27364,8* 30114,3 |

100,0 |

122,5 |

|

Примечание . *Числитель – в действующих ценах, знаменатель – в ценах на 01.01.2005 г.

Как видно из таблицы, выпуск средств вычислительной техники в 2005 г. составил 93,9 % от выпуска 2004 г. Снижение связано с тем, что основной упор был сделан на компьютерные классы, объем производства которых увеличился, как в шт. на 147, так и в млн. р. на 2190,6. В то же время цена на данную продукцию формировалась на тендерных торгах.

Снижение кооперации с РУП МТЗ на 15,8 % произошло в связи с изменением номенклатуры изделий, а также тем, что изделие МКП изготавливает УП «МЭМЗ».

Стоимость привлеченного давальческого сырья составила 1220,8 млн. р. в действующих ценах, из них по кассовым аппаратам 948,2 млн. р., заказам сторонних организаций 272,6 млн. р. Объем выпуска продукции на давальческом сырье 260,4 млн. р. в действующих ценах, из них по кассовым аппаратам 45,2 млн. р., заказам сторонних организаций 215,2 млн. р.

Основная причина работы на давальческом сырье – загрузка производственных мощностей и недостаток собственных оборотных средств.

Выпуск средств телекоммуникаций и средств вычислительной техники за год составил 44,6 % против 39,6 % в 2004 г.

Удельный вес новой продукции составил 58,9 % , вновь освоенной – 29,7 %.

Таблица 2.5

Соотношение запасов готовой продукции к среднемесячному объему производства в 2005 г.

| Дата |

Остатки без налогов, млн. р. |

Среднемесячный объем производства, млн. р. |

Коэффициент |

| 01.01.2005 г. |

2033,2 |

2280 |

0,89 |

| 01.02.2005 г. |

2396,0 |

2237 |

1,07 |

| 01.03.2005 г. |

3121,0 |

2264 |

1,38 |

| 01.04.2005 г. |

2810,0 |

2272 |

1,24 |

| 01.05.2005 г. |

3216,0 |

2293 |

1,40 |

| 01.06.2005 г. |

4440,0 |

2450 |

1,81 |

| 01.07.2005 г. |

3165,0 |

2621 |

1,21 |

| 01.08.2005 г. |

4175,0 |

2735 |

1,53 |

| 01.09.2005 г. |

4327,0 |

2838 |

1,52 |

| 01.10.2005 г. |

3048,0 |

2898 |

1,05 |

| 01.11.2005 г. |

3329,0 |

2938 |

1,13 |

| 01.12.2005 г. |

4860,0 |

3129 |

1,60 |

| 01.01.2006 г. |

1711,4 |

3060 |

0,56 |

Как видно из таблицы, к 01.01.2006 г. произошло снижение остатков готовой продукции по сравнению с аналогичным периодом прошлого года, что связано с увеличением в 2005 г. объема реализации продукции.

Характеристика объема производства 2006 г., структуры выпуска продукции и темпов роста представлены в таблице 2.6.

Таблица 2.6

Объем производства, структура выпуска продукции и темпы роста показателей 2006 г. к 2005 г.

| Наименование продукции |

Ед. изм. |

2006 г. |

2005 г. |

Темп роста |

||

| кол-во |

уд.вес в объеме, % |

кол-во |

уд.вес в объеме, % |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Связь и средства телекоммуникаций |

млн. р. |

17007,2* 16514,2 |

39,5 |

16366,2* 16699,5 |

44,6 |

98,9 |

| из них: АТС “Бета” |

164,0 |

122,0 |

107,4 |

|||

| 116233,0 |

92935,0 |

|||||

| в т.ч.: АТС “Бета-М4” |

154,0 |

109,0 |

112,1 |

|||

| портов |

66860,0 |

59628,0 |

||||

| УВК-У (без Алкатель) |

линий |

240027,0 |

210703,0 |

113,9 |

||

| Алкатель |

млн. р. |

15 30,2 * 1461,0 |

3860,6* 3862,6 |

21,5 |

||

| 2. Средства вычислительной техники |

млн. р. |

10501,8* 10115,4 |

24,4 |

7098,2 * 7097,9 |

19,3 |

142,5 |

| из них: ППЭВМ |

шт. млн. р. |

4993,0 10501,8* 10115,4 |

4343 7098,2 * 7097,9 |

142,5 |

||

| В т.ч. школьные классы-всего |

шт. млн. р. |

159,0 3890,8 * 3718,8 |

337 5234,2 * 5236,0 |

71,0 |

||

| 3. Товары народно-хозяйственного назначения |

млн. р. |

7289,2 * 8139,2 |

16,9 |

6829,3 * 8145,7 |

18,6 |

99,9 |

| из них: СВиТ |

шт. |

27,0 |

103,0 |

26,2 |

||

| Контрольно-кассовые аппараты (КА)-всего |

шт. |

2076,0 |

1916,0 |

108,4 |

||

| Кооперация с РУП МТЗ |

млн. р. |

1956,7 * 1923,1 |

4,5 |

1031,4 * 1064,3 |

2,8 |

180,7 |

| из них: СРРТ,КРТП |

шт. |

368,0 |

20,0 |

|||

| БКЛ |

шт. |

45062,0 |

14566,0 |

|||

| МКП |

шт. |

13500,0 |

8000,0 |

|||

| МКП-3 |

шт. |

1855,0 |

544,0 |

|||

| Джойстик-РУ |

шт. |

192,0 |

390,0 |

|||

| Роторные замки |

шт. |

103000,0 |

74800,0 |

|||

| Кооперация с РУП МАЗ |

млн. р. |

1992,4 * 1942,0 |

4,6 |

1145,3 * 1212,4 |

3,1 |

160,2 |

| из них: БКА-3А |

шт. |

2083,0 |

716,0 |

290,9 |

||

| БПР |

шт. |

23461,0 |

20421,0 |

114,9 |

||

| БКЛ |

шт. |

4400,0 |

||||

| Блок индикации |

шт. |

120,0 |

||||

| Медтехника |

млн. р. |

348,5 * 338,1 |

346,9 * 386,0 |

87,6 |

||

| из них: Медшкаф 1-ств. |

шт. |

450,0 |

526,0 |

85,6 |

||

| Медшкаф 2-ств. |

шт. |

400,0 |

320,0 |

125,0 |

||

| РПЦ- 2 |

шт. |

7,0 |

38,0 |

18,4 |

||

| Система УЧПУ |

шт. |

2,0 |

||||

| Стеллажное оборудование для Нацбиблиотеки |

млн. р. |

1631,4 * 1596,5 |

4023,8* 4200,6 |

38,0 |

||

| 4.ТНП - ЗВТ |

млн. р. |

616,4 * 598,6 |

1,4 |

1325,8* 1363,8 |

3,6 |

43,9 |

| 4. Товары народного потребления в оптовых ценах |

млн. р. |

6492,5 |

7016,5 |

92,5 |

||

| -светотехнические изделия |

млн. р. |

616,4 |

1401,2 |

44,0 |

||

| -стеллажи |

млн. р. |

1636,9 |

- |

|||

| -изделия медицинской техники |

млн. р. |

348,5 |

401,1 |

86,9 |

||

| -школьные классы |

млн. р. |

3890,8 |

5214,3 |

74,6 |

||

| 5. Печатные платы, сверла |

млн. р. |

1305,7 * 1277,3 |

2,6 |

953,5 * 1010,2 |

2,6 |

126,4 |

| 6. Прочая продукция |

млн. р. |

6366,3 * 6580,1 |

11,3 |

4158,2 * 4650,6 |

11,3 |

141,5 |

| в т.ч.: ПНР |

2479,6 * 2403,3 |

1636,3 * 1730,9 |

138,8 |

|||

| заказы |

2779,5 * 3114,4 |

2298,0 * 2685,2 |

116,0 |

|||

| Нестандартное оборудование |

964,8 * 921,2 |

118,6 * 123,4 |

746,5 |

|||

| прочая |

37,2 * 35,9 |

15,1 * 16,9 |

212,4 |

|||

| ПНР ЗВТ ( ТО и наклейка голограмм ) |

105,2 * 105,2 |

90,2 * 94,2 |

111,7 |

|||

| ИТОГО: |

43086,5* 43224,8 |

100,0 |

36731,2* 38967,7 |

100,0 |

110,9 |

|

Примечание . *Числитель – в действующих ценах, знаменатель – в ценах на 01.01.2006 г.

Снижение выпуска средств связи и телекоммуникаций в общем объеме производства связано с увеличением выпуска средств вычислительной техники (было 19,3 % стало 24,4 %) и кооперации с МАЗ (было 3,1 % стало 4,6 %) и МТЗ (было 2,8 % стало 4,5 %).

В тоже время увеличился выпуск средств связи и телекоммуникаций в натуральном выражении (АТС Бета было 122 шт. стало 164 шт., портов было 92935 стало 116233).

Произошло увеличение средств вычислительной техники в общем объеме и в натуральном выражении (увеличение ПП ЭВМ на 650 шт.). В то же время уменьшение выпуска классов вычислительной техники на 52,8 % или на 178 шт. привело к невыполнению показателя «производство потребительских товаров». По прежнему уменьшается производство светотехнических изделий – их объем составил 44,0 %. Это связано с наличием на рынке Российской Федерации большого количества аналогичной продукции стран Юго-Восточной Азии с более низкими ценами.

Стоимость привлеченного давальческого сырья составила 1440,1 млн. р. в действующих ценах, в т.ч. по кассовым аппаратам 1011,5 млн. р. и заказам сторонних организаций 428,6 млн. р.

Основная причина работы на давальческом сырье – загрузка производственных мощностей и несогласие заказчика с ценой материала при выполнении заказа в связи с тем, что закупка разовая и материал не применяется в основном производстве. Работа на давальческом сырье в 2007 г. может быть продолжена из-за неполной загрузки производственных мощностей и при положительной оценке уровня рентабельности по заказам.

Удельный вес новой продукции в объеме производства – 56,4 %, вновь освоенной – 21,0 %.

Таблица 2.7

Соотношение запасов готовой продукции к среднемесячному объему производства 2006 г.

| Дата |

Остатки без налогов, млн. р. |

Среднемесячный объем производства, млн. р. |

Коэффициент |

| 1.01.2006 г. |

1711,4 |

3060,9 |

0,56 |

| 1.02.2006 г. |

3074,0 |

3456,0 |

0,89 |

| 1.03.2006 г. |

2871,0 |

2836,0 |

1,01 |

| 1.04.2006 г. |

2541,0 |

2785,0 |

0,91 |

| 1.05.2006 г. |

3082,0 |

2766,0 |

1,11 |

| 1.06.2006 г. |

3429,0 |

2894,0 |

1,18 |

| 1.07.2006 г. |

3171,0 |

3078,0 |

1,03 |

| 1.08.2006 г. |

3691,0 |

3203,0 |

1,15 |

| 1.09.2006 г. |

4666,0 |

3319,0 |

1,41 |

| 1.10.2006 г. |

3532,0 |

3486,0 |

1,01 |

| 1.11.2006 г. |

4019,0 |

3532,0 |

1,14 |

| 1.12.2006 г. |

4813,0 |

3576,0 |

1,35 |

| 1.01.2007 г. |

3502,0 |

3591,0 |

0,98 |

Увеличение остатков готовой продукции к концу 2006 г. связано со снижением объема реализации продукции прежде всего из-за снижения экспорта в Российскую Федерацию. Невыполнение задания по экспорту связано с изменением порядка закупки телекоммуникационного оборудования в РФ, т.к. произошло перераспределение полномочий между Федеральными округами и областными Телекомами.

Все закупки централизованы. Для РФ ОАО «МПОВТ» не является отечественным производителем. К тому же, предприятия-изготовители аналогичной продукции в РФ предоставляют своим покупателям срок оплаты продукции 3 года.

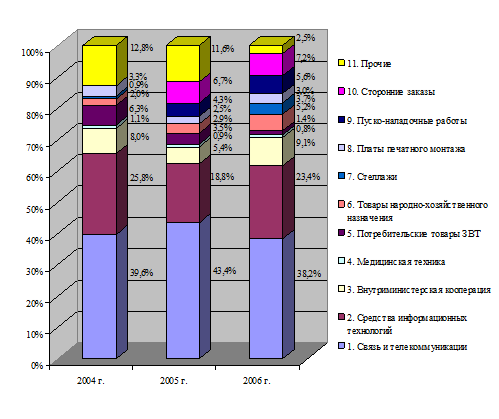

Соотношение отдельных видов продукции в общем выпуске отражено на рис. 2.1.

Рис. 2.1. Структура производства продукции

Как видно из рисунка, в 2006 г. произошло снижение объемов производства средств связи и телекоммуникаций. Это связано, прежде всего, со снижением объемов экспорта в Россию и страны СНГ.

Основной причиной, препятствующей увеличению поставок на экспорт в Россию в 2005 г. средств телекоммуникаций, явилась реорганизация структур, принимающих решение по закупке данного оборудования, произошло перераспределение полномочий между Федеральными округами и областными Телекомами, Управлениями связи РФ.

Одна из причин – отсутствие рекомендательных писем ОАО «Связьинвест» (г. Москва). Было получено письмо №61-03-9/4 от 06.09.2004 г., в соответствии с которым, ОАО «Связьинвест» и ОАО МГТС считают нецелесообразным применение станции АТС «Бета» на своих сетях в связи с имеющейся рекомендацией Минсвязи.

Кроме того, существующий Указ Президента Республики Беларусь №7 от 04.01.2001 г. по договорам с РФ предусматривает рассрочку платежа до 90 дней, что недостаточно для ввода в эксплуатацию и возврата валютной выручки для сложной наукоемкой продукции. В связи с тем, что АТС является сложнотехнической и дорогостоящей продукцией, а также ввиду того, что предприятия изготовители аналогичной продукции в Российской Федерации предоставляют своим покупателям срок оплаты продукции 3 года, продукция ОАО «МПОВТ» по этому показателю оказывается неконкурентоспособной.

Увеличение выпуска средств вычислительной техники связано с тем, что в 2005-2006 гг. основной упор был сделан на компьютерные классы.

Внутриминистерская кооперация увеличилась в связи с изменением номенклатуры и объемов производства изделий.

Увеличение доли товаров народно-хозяйственного назначения в общем объеме производства связано с ростом спроса на данный вид продукции.

Как видно из рисунка, в 2006 г. был начат выпуск стеллажного оборудования для Национальной библиотеки Республики Беларусь, который составил 3,2 % от общего объема выпуска продукции.

Снижение объемов производства товаров народного потребления ЗВТ (в основном, светотехнической продукции) связано с устареванием моделей, а также высокой конкуренцией производителей аналогичной продукции на российском рынке.

2.3.2 Анализ структуры и динамики себестоимости

Анализ себестоимости продукции проводится с целью решения следующих задач:

определение динамики по основным показателям себестоимости;

определение причин изменения себестоимости по факторам, по видам продукции, по статьям калькуляции;

выявление и оценка неиспользованных возможностей снижения себестоимости и разработка мер по мобилизации резервов снижения себестоимости.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат.

Себестоимость товарной продукции ОАО «МПОВТ» в 2004-2006 гг. по элементам и статьям затрат представлена в табл. 2.8-2.9.

Таблица 2.8

Себестоимость товарной продукции по элементам затрат

| Элементы затрат |

Единицы измерения |

Период |

Откло-нение |

Период |

Откло-нение |

|

| 2004 г. |

2005 г. |

2006 г. |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Сырье, основные и вспомогательные материалы |

млн.р. |

3882 |

5713 |

1831 |

5482 |

-231 |

| Покупные изделия, полуфабрикаты, работы производственного характера |

млн.р. |

10028 |

10493 |

465 |

15320 |

4827 |

| Топливо |

млн.р. |

293 |

363 |

70 |

396 |

33 |

| Энергия |

млн.р. |

1421 |

1362 |

-59 |

1318 |

-44 |

| Расходы на оплату труда |

млн.р. |

7729 |

9925 |

2196 |

12213 |

2288 |

| Отчисления на социальное страхование |

млн.р. |

2849 |

3770 |

921 |

4208 |

438 |

| Амортизация |

млн.р. |

1041 |

1063 |

22 |

1309 |

246 |

| Прочие расходы |

млн.р. |

2485 |

2756 |

271 |

3371 |

615 |

| Полная себестоимость |

млн.р. |

29728 |

35445 |

5717 |

43617 |

8172 |

| Товарная продукция (в фактических ценах) |

млн.р. |

27365 |

36731 |

9366 |

43086 |

6355 |

| Затраты на 1 р. ТП |

р. |

1,09 |

0,96 |

-0,13 |

1,01 |

0,05 |

Таблица 2.9

Себестоимость товарной продукции по статьям затрат

| Статьи затрат |

Единицы измерения |

Период |

Откло-нение |

Период |

Откло-нение |

|

| 2004 г. |

2005 г. |

2006 г. |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Сырье и материалы |

млн.р. |

2973 |

4229 |

1256 |

4269 |

40 |

| 2. Покупные изделия, полуфабрикаты, работы производственного характера |

млн.р. |

10401 |

11257 |

856 |

15511 |

4254 |

| 3. Возвратные отходы (вычитаются ) |

млн.р. |

|||||

| 4. Топливо и энергия на технологические цели |

млн.р. |

487 |

414 |

-73 |

495 |

81 |

| 5. Основная заработная плата |

млн.р. |

1472 |

1897 |

425 |

2375 |

478 |

| 6. Дополнительная заработная плата |

млн.р. |

492 |

567 |

75 |

825 |

258 |

| 7. Налоги. Отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти |

млн.р. |

3425 |

3907 |

482 |

4828 |

921 |

| 8. Расходы на подготовку и освоение производства |

млн.р. |

- |

- |

- |

- |

|

| 9. Износ инструментов и приспособлений целевого назначения |

млн.р. |

430 |

1010 |

580 |

755 |

-255 |

| 10. Общепроизводственные расходы |

млн.р. |

4404 |

4908 |

504 |

5569 |

661 |

| 11. Общехозяйственные расходы |

млн.р. |

5074 |

6311 |

1237 |

7874 |

1563 |

| 12. Потери от брака |

млн.р. |

10 |

16 |

6 |

18 |

2 |

| 13. Прочие производственные расходы |

млн.р. |

406 |

778 |

372 |

919 |

141 |

| 14. Производственная себестоимость |

млн.р. |

29574 |

35294 |

5720 |

43438 |

8144 |

| 15. Коммерческие расходы |

млн.р. |

154 |

151 |

-3 |

179 |

28 |

| 16. Полная себестоимость |

млн.р. |

29728 |

35445 |

5717 |

43617 |

8172 |

Из таблиц видно, что при сравнении 2005 г. с 2004 г. производственная себестоимость продукции увеличилась на 5717 млн. р., в 2006 г., по сравнению с 2005 г., произошло увеличение на 8172 млн. р.

На увеличение себестоимости в 2005 г. значительное влияние оказало увеличение оптовых цен на сырье и материалы, прежде всего на металлы, на 1256 млн. р.

В 2006 г. увеличение затрат на сырье и материалы составило 40 млн. р., что значительно меньше чем в 2005 г. Это связано прежде всего с проводимыми предприятием мероприятиями по снижению материалоемкости продукции, а также изменением структуры выпуска.

В 2005 г. увеличение затрат на покупные комплектующие и полуфабрикаты составило 856 млн. р. Однако в 2006 г. произошел рост затрат на 4524 млн. р. Это связано с увеличением выпуска средств вычислительной техники, а также электронных средств для внутриминистерской кооперации, а также ростом цен на комплектующие, часть которых закупается в РФ.

Снижение затрат по статье «Топливо и энергия на технологические цели» в 2005 г. связано со снижением выпуска энергоемкой продукции, а также применением энергосберегающих технологий. Увеличение аналогичных затрат в 2006 г. было обусловлено закупкой нового оборудования.

Повышение расходов на оплату труда произошло за счет роста тарифных ставок на оплату труда, что связано с государственной политикой по увеличению заработной платы.

Увеличение общепроизводственных расходов в 2005-2006 гг. (на 504 и 661 млн. р. соответственно) обусловлено увеличением затрат на разработку и испытания новой продукции.

Рост затрат на содержание аппарата управления привел к увеличению общехозяйственных расходов в 2005 г. на 1237 млн. р., в 2006 г. – на 1563 млн. р.

Товарная продукция в фактических ценах составила в 2004 – 2006 гг. 27 365, 36 731 и 43 086 млн. руб. соответственно. Затраты на 1 р. товарной продукции составили 1,09, 0,96 и 1,01 р. соответственно, что говорит о превышении в 2004 и 2006 гг. затрат на производство над планируемой выручкой от реализации, т. е . о работе в убыток.

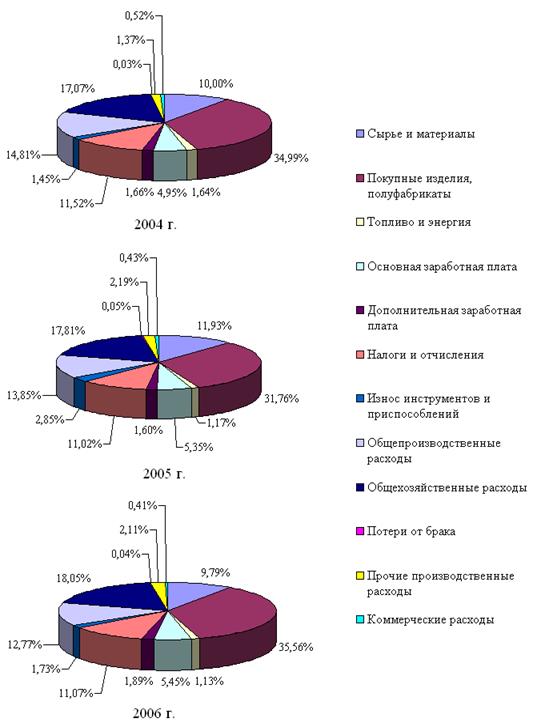

Динамика структуры себестоимости в 2004-2006 гг. отражена на рис. 2.2.

Из рисунка видно, что основная доля затрат приходится на покупные комплектующие и полуфабрикаты (не менее 30). В 2004 г. их доля в себестоимости продукции составляла 34,99 %, в 2005 г. – 31,76 %, в 2006 г. – 35,56 %. Высокий процент затрат по данной статье обусловлен специализацией предприятия – выпуском средств связи и телекоммуникаций, а также средств вычислительной техники, требующих довольно дорогостоящих комплектующих, которые приобретаются не только на белорусском рынке, но и импортируются из России, зачастую по завышенным ценам.

За рассматриваемый период возросла доля накладных расходов. Высокий процент составляют общехозяйственные расходы (2004 г. – 17,07 %, 2005 г. – 17,81 %, 2006 г. – 18,05 %), что связано, как было указано выше, с ростом затрат на содержание аппарата управления. Однако, динамика общепроизводственных расходов отмечена снижением их доли в общей сумме затрат – 14,81 %, 13,85 % и 12,77 % соответственно в 2004, 2005 и 2006 гг. Доля прочих производственных расходов выросла с 1,37 % в 2004 г. до 2,11 % в 2006 г.

После увеличения в 2005 г. доли затрат на сырье и материалы до 11,93 % произошло ее снижение в 2006 г. до 9,79 %.

Также можно отметить рост доли заработной платы, который произошел за счет увеличения доли основной ее части. Процент дополнительной заработной платы примерно одинаков и колеблется в пределах 1,6-1,9 %. Доля основной заработной платы в 2005 г. увеличилась на 0,4 %, в 2006 г. – на 0,1 %.

Мероприятия по экономии энергоресурсов привели к снижению доли затрат на топливо и энергию с 1,64 % до 1,13 % за рассматриваемый период.

Таким образом, увеличению себестоимости продукции в течение рассматриваемого периода способствовал рост доли затрат на покупные комплектующие и полуфабрикаты, основную заработную плату, а также рост накладных расходов.

Рис. 2.2. Динамика структуры себестоимости в 2004-2006 гг.

2.3.3 Анализ прибыли предприятия

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечение выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и других социальных программ.

Суммарная величина всех прибылей — балансовая (валовая) прибыль предприятия. Основными составными элементами балансовой прибыли являются:

Прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг (![]() ).

).

Прибыль (убыток) операционной деятельности (![]() ).

).

Финансовые результаты от внереализационных операций (ВФР).

Пб

=![]() +

+![]() ±ВФР (2.1)

±ВФР (2.1)

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Валовый доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц.

Средний доход (выручка), представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период.

Прибыль от реализации имущества — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, от списания безнадежной дебиторской задолженности;

недостачи материальных ценностей, выявленные при инвентаризации;

отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

судебные издержки и арбитражные сборы и др.

Имея данные, характеризующие величины приведенных выше показателей, анализ прибыли предприятия следует осуществлять согласно следующим пунктам:

оценка динамики показателей балансовой и чистой прибыли;

изучение составных элементов формирования балансовой прибыли;

выявление и измерение влияния факторов, воздействующих на прибыль;

анализ показателей рентабельности;

выявление и оценка резервов роста прибыли, способов их мобилизации.

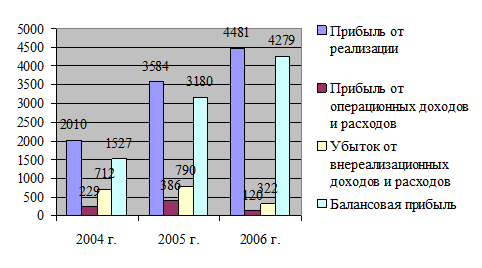

Таблица 2.10

Анализ прибыли от реализации продукции за 2004-2006 гг., млн. р.

| Показатель |

2004 г. |

2005 г. |

Абсолютное отклонение 2005 г. от 2004 г. |

2006 г. |

Абсолютное отклонение 2006 г. от 2005 г. |

| Объём реализованной продукции |

37484 |

45730 |

+8246 |

59801 |

+14071 |

| Себестоимость продукции |

35321 |

41995 |

+6674 |

55136 |

+13141 |

| Прибыль (убыток) (п.1-п.2) |

2010 |

3584 |

+1574 |

4481 |

+897 |

Из таблицы видно, что в 2004 г. показатель прибыли от реализации продукции является положительным. В 2005 г. в сравнении с 2004 г. прибыль увеличилась на 1574 млн. р. в связи с ростом объемов реализации по отдельным видам продукции, в 2006 г в сравнении с 2005 г. – на 897 млн. р. Темп роста прибыли в 2006 г. по сравнению с 2005 г. ниже, что связано с ростом себестоимости производимой продукции.

Рассмотрим факторы, влияющие на изменение прибыли от реализации продукции:

∆Пр п = Пр1 п - Пр0 п = (РП1 – Срп1 ) – (РП0 – Срп0 ), (2.2)

где ![]() ,

, ![]() - прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

- прибыль от реализации продукции (товаров, работ, услуг) по базовому году и отчётному;

РП0 , РП1 – объем реализованной продукции (товаров, работ, услуг), за вычетом всех налогов и других отчислений, включаемых в объем реализации, по базовому и отчётному годам;

Срп0 , Срп1 – себестоимость реализованной продукции по базовому и отчётному годам.

За счёт изменения объёма реализации продукции:

![]() (2.3)

(2.3)

, (2.4)

, (2.4)

где ![]() - коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

- коэффициент выполнения плана по объему реализации, рассчитанный по полной себестоимости реализованной продукции в базовом году;

![]() - себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчетном году.

- себестоимость реализованной продукции в базовом году, рассчитанная на объем реализованной продукции в отчетном году.

За счёт изменения средних цен реализации изделий:

(2.5)

(2.5)

где РПпф – объем реализованной продукции в базовом году, рассчитанный на объем реализованной продукции в отчётном году.

За счёт средней себестоимости реализации изделий:

(2.6)

(2.6)

2005 г. к 2004 г.: ∆Пр п = 3584 - 2010 = 1574 млн. р.

![]() = 2010∙(1,466-1) = 936,7 млн. р.

= 2010∙(1,466-1) = 936,7 млн. р.

![]() = 45730-45457,6 = 272,4 млн. р.

= 45730-45457,6 = 272,4 млн. р.

![]() = -41995 + 42359,9 = 364,9 млн. р.

= -41995 + 42359,9 = 364,9 млн. р.

Проверка: 936,7 + 272,4 + 364,9 = 1574 млн.р.

2006 г. к 2005 г.: ∆Пр п = 4481 - 3584 = 897 млн. р.

![]() = 3584∙(1,222-1) = 795,31 млн. р.

= 3584∙(1,222-1) = 795,31 млн. р.

![]() = 59801-59833,87 = 267,13 млн. р.

= 59801-59833,87 = 267,13 млн. р.

![]() = -55136 + 54970,56 = -165,44 млн. р.

= -55136 + 54970,56 = -165,44 млн. р.

Проверка: 795,31 + 267,13 + (-165,44) = 897 млн. р.

Таким образом, в 2005 г. положительное влияние на изменение прибыли от реализации оказали в той или иной мере все факторы: изменение объема от реализации продукции, изменение средних цен реализации, изменение себестоимости продукции. В 2006 г. негативное влияние на изменение прибыли от реализации оказало изменение себестоимости продукции. Далее проведем анализ балансовой прибыли за 2004-2006 гг.

Таблица 2.11

Расчет чистой прибыли предприятия, млн. р.

| Показатели |

2004 г. |

2005 г. |

Абсолютное отклонение 2005 г. от 2004 г. |

2006 г. |

Абсолютное отклонение 2005 г. от 2006 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Доходы и расходы по видам деятельности |

|||||

| Выручка от реализации товаров, продукции, работ, услуг |

45631 |

55400 |

70754 |

||

| Налоги, включаемые в выручку от реализации товаров, работ, услуг |

8147 |

9670 |

10953 |

||

| Выручка от реализации товаров, продукции, работ, услуг (без налогов с выручки) |

37484 |

45730 |

59801 |

||

| в т.ч.: бюджетные субсидии на покрытие разницы в ценах и тарифах |

|||||

| Себестоимость реализованных товаров, продукции, работ, услуг |

35321 |

41995 |

55136 |

||

| Управленческие расходы |

|||||

| Расходы на реализацию |

153 |

151 |

184 |

||

| Прибыль (убыток) от реализации |

2010 |

3584 |

1574 |

4481 |

897 |

| 2. Операционные доходы и расходы |

|||||

| Операционные доходы |

1052 |

1204 |

930 |

||

| Налоги, включаемые в операционные доходы |

116 |

126 |

110 |

||

| Операционные доходы (за минусом НДС, иных аналогичных платежей): |

936 |

1078 |

820 |

||

| доходы, полученные от продажи активов |

853 |

889 |

645 |

||

| доходы от операций с ценными бумагами |

|||||

| доходы от участия в уставных фондах других организаций |

|||||

| прочие операционные доходы |

83 |

189 |

175 |

||

| Операционные расходы: |

707 |

692 |

700 |

||

| расходы, полученные от продажи активов |

454 |

614 |

700 |

||

| расходы от операций с ценными бумагами |

|||||

| прочие операционные расходы |

253 |

78 |

|||

| Прибыль (убыток) от совместной деятельности |

|||||

| Прибыль (убыток) от операционных доходов и расходов |

229 |

386 |

157 |

120 |

-266 |

| 3. Внереализационные доходы и расходы |

|||||

| Внереализационные доходы |

191 |

83 |

640 |

||

| Налоги, включаемые во внереализационные доходы |

7 |

8 |

57 |

||

| Внереализационные доходы (за минусом НДС, иных аналогичных платежей) |

184 |

75 |

583 |

||

| Внереализационные расходы |

896 |

865 |

905 |

||

| Сумма источников собственных средств, направленных на покрытие убытков |

|||||

| Прибыль (убыток) от внереализационных доходов и расходов |

-712 |

-790 |

-78 |

-322 |

458 |

| Прибыль (убыток) за отчетный период |

1527 |

3180 |

1653 |

4279 |

1099 |

| Налоги и сборы, расходы и платежи, производимые из прибыли |

1497 |

1644 |

2097 |

||

| Сумма льготы по налогу на прибыль |

|||||

| Прибыль (убыток) в распоряжении предприятия |

30 |

1536 |

1506 |

2182 |

646 |

| Фонд потребления |

1470 |

1450 |

|||

| Прибыль (убыток) к распределению |

30 |

66 |

36 |

732 |

666 |

Как видно из таблицы, в 2005 г. по сравнению с 2004 г. прибыль от реализации продукции увеличилась на 1574 млн. р., прибыль от операционных доходов и расходов – на 157 млн. р., зато произошло снижение прибыли от внереализационных доходов. В итоге, прибыль за отчетный период (2005 г.) составила 3180 млн. р. Размер прибыли в распоряжении предприятия – 1536 млн. р., из нее в фонд потребления направлено 1470 млн. р.

В 2006 г. по сравнению с 2005 г. абсолютное отклонение прибыли от реализации составило 897 млн. р., убыток от операционных доходов и расходов составил 266 млн. р., произошло увеличение прибыли от внереализационных доходов на 458 млн. р. В итоге, прибыль за отчетный период увеличилась на 1099 млн. р. После уплаты налогов с прибыли и отчислений в фонд потребления прибыль к распределению составила 732 млн. р.

Таким образом, за анализируемый период балансовая прибыль в абсолютном выражении увеличилась на 2752 млн. р. Увеличение в 2005 г. произошло за счет прибыли от реализации, а также операционных доходов. В 2006 г. увеличение балансовой прибыли предприятия произошло также за счет прибыли от реализации и операционных доходов, однако темпы роста данных показателей значительно снизились.

Динамика балансовой прибыли предприятия и ее составляющих отражена на рис. 2.3.

Рис. 2.3. Динамика балансовой прибыли и ее составляющих, млн. р.

Как видно из рисунка, росту балансовой прибыли предприятия в значительной мере способствовало увеличение прибыли от реализации, а также снижение убытков от внереализационной деятельности.

2.3.4 Анализ рентабельности производства

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность – относительная величина, выражающая прибыльность (доходность) предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

процентное отношение балансовой прибыли к выручке от реализации продукции;

отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Показатели рентабельности реализованной продукции представлены в таблице 2.12.

Таблица 2.12

Показатели рентабельности продукции ОАО «МПОВТ»

| Показатели |

2004 г. |

2005 г. |