| Похожие рефераты | Скачать .docx |

Реферат: Финансы предприятий и отраслей

Основы организации финансов предприятий.

1. Сущность и формы проявления финансов предприятий.

2. Функции финансов предприятий.

3. Принципы организации финансов предприятий.

4. Формы собственности предприятий и их воздействие на организацию финансов.

5. Отраслевые особенности и их влияние на организацию финансов предприятий.

6. Финансовые ресурсы предприятия.

7. Оценка финансового состояния предприятия.

1.

Финансы, кредит, деньги выступают основными регуляторами как экономики, так и общественных отношений в целом. Эти регуляторы и обеспечивают постоянное развитие общества. Непосредственные условия для возникновения финансовых отношений создают денежные отношения. Но появление денег не означало появление финансов - финансы есть определенная часть денежных отношений. Наличие финансов предполагает обязательное существование денег. Выполняя функцию средства обращения деньги за определенный период становятся капиталом, то есть той самовозрастающей стоимостью, обеспечивающей получение дополнительного приращения в ходе реализации продукта - прибавочной стоимости.

Денежные отношения превратились в финансы когда движение денег приобрело известную самостоятельность. В результате производства товаров и их реализации формируются денежные доходы, формируются финансовые ресурсы предприятия в виде разнообразных фондов. Появляется самостоятельная сфера деятельности каждого предприятия, выходящая за рамки его производственных функций, но представляющая собой часть производственных отношений, суть которой заключается в определенной системе организации денежных потоков. Эта часть и есть финансы.

Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование денежных фондов в процессе кругооборота ресурсов предприятия, формирование его денежных доходов и накоплений.

Финансы предприятий обеспечивают кругооборот основного и оборотного капитала, взаимоотношения с государственными органами, налоговой системой, бюджетами, банками и другими кредитными учреждениями, страховыми компаниями и так далее. В каждом государстве любая государственная система включает финансовую систему. Она состоит из двух подсистем:

- общегосударственные финансы;

- финансы хозяйствующих субъектов.

Формы проявления финансов предприятий:

Отношения с другими хозяйствующими субъектами в процессе формирования и распределения выручки (нематериальные отношения):

- штрафы, пени, неустойки;

- отношения аренды;

- выпуск и реализация ценных бумаг;

- совместная деятельность;

- коммерческое кредитование;

- отношения с работниками по выплате заработной платы. В настоящее время целесообразно выделять самостоятельную группу финансовых отношений, которые складываются у предприятия со своими работниками по поводу распределения прибыли: выплаты дивидендов, выплаты за паи в уставном капитале.

Финансовые отношения с собственными структурными подразделениями. Сюда же относятся отношения внутри производственных объединений и отношения предприятия со своими дочерними структурами.

Отношения с налоговой службой.

Значительная часть отношений - отношения с банковской системой. Это не просто система расчетов и кредитования, ведь появились новые формы отношений: факторинг, траст, залоги и так далее.

Отношения с различными страховыми компаниями по всем видам страхования.

Отношения с органами государственного управления (таможня, Министерство внешних отношений, различные бюджеты, внебюджетные фонды и так далее).

Финансы - встречные потоки денежных средств, услуг, различные формы проявления интересов предприятия с одной стороны и движение платежных средств с другой.

Платежные средства:

· деньги (наличность) на банковских счетах (расч. и текущ.)

· денежные средства в кассе

· в виде чеков (чековых книжек, средства фактически находятся на субсчетах)

· в виде электронных денег

· долги со стороны покупателей (дебиторская задолженность)

· кредиты, получаемые предприятием

· нормальная кредиторская задолженность (средства, временно вовлеченные в оборот по условиям сложившихся расчетов)

· нормальная задолженность по ЗП (от 16 до 20 числа)

· векселя (наиболее развитая форма в России до революции)

Финансовые процессы , происходящие на предприятии,- это все поступления денежных средств и все осуществляемые выплаты.

Поступления - это результат хозяйственной деятельности нашего предприятия, т.е. результат продажи товаров, предоставления услуг, следствие различных банковских операций, получение дивидендов.

Выплаты, перечисления - тоже результат хозяйственной деятельности, связанной с закупкой исходных видов сырья и материалов, оплатой сторонних услуг и труда собственных работников.

Если необходимо установить величину платежных средств , которыми располагает предприятие на определенную дату, то она складывается между приходом и расходом платежных средств:

ПС = НПС + ППС - ВПС

начальныепоступившиевыплаченные

Финансовая устойчивость предприятия определяется наличием платежных средств. Его финансовое положение зависит от того насколько длительнее промежутки времени ПС > 0.

Не всегда и не у всех предприятий ПС > 0, т.е. поступления средств оказываются меньше, чем выплаты, которые производит данное предприятие , следовательно возникает очередность платежей, штрафы и т.п.

Данный разрыв необходимо закрыть, для чего следует решить вопросы:

Их решение возложено на финансовых менеджеров, обеспечивающих управление финансами предприятия.

Финансовый менеджмент - область производственных отношений, связанная с оптимизацией использования финансовых ресурсов с целью обеспечения максимального дохода собственникам предприятия.

Каждое предприятие выражает отношения собственности, которые предполагают определенную ответственность каждого хозяйствующего субъекта на рынке.

Собственность предприятия - это его имущество. Совокупность имущества определяет не только лицо предприятия на рынке, но и его технические и финансовые возможности. Чем больше собственность, тем больше эти возможности.

Имущество предприятия - совокупность материальных и нематериальных ценностей или средств, которыми владеет предприятие, а именно :

* земля

* здания

* сооружения

* производственное оборудование

* запасы всякого рода

* денежные средства

* и др. платежные требования, составляющие оборотные средства предприятия

* нематериальные средства :

* всякого рода права

* управленческие и организационные решения

* оценка стоимости имиджа фирмы

Имидж предприятия: возникает при оценке предприятия с целью его продажи, залога и т.п.

Складывается из следующих факторов:

· хорошая репутация

· удачное местоположение офисов

· наличие постоянных клиентов

· штат сотрудников старожилов ( ядро фирмы)

· здоровая внутрифирменная атмосфера

· структура организации и т.п.

Основу имущества предприятия составляет капитал, призванный реализовать те цели, которые ставит перед собой предприятие, начиная собственную деятельность.

Капитал - это стоимость, которая обеспечивает не только процесс производства, но и достижение определенного финансового результата. На рынке предприятие выступает как товаропроизводитель. Для него важно не столько то, что оно производит, сколько финансовый результат. Следовательно, все складывающиеся финансовые и производственные отношения призваны к достижению максимально большего финансового результата.

Товар - продукт для реализации.

3-и формы совокупного капитала:

1. денежная форма (денежная наличность и платежные средства)

2. производственная форма - материальные и нематериальные активы, имущество, обеспечивающие технологическую, снабженческо-сбытовую и управленческую деятельность предприятия)

3. товарная форма - принадлежащие предприятию товары, предназначенные для реализации.

Вопрос 2. Функции финансов предприятий

распределительная контрольная

В условиях товарного производства распределение - связующее звено между производством и потреблением. Т.о. с помощью финансов происходит распределение общественного продукта.

На поверхности мы видим:

* поступление выручки от реализации и использование ее на возмещение израсходованных средств производства и образование валового дохода.

* дальнейшее распределение полученного дохода в ходе формирования бюджетных средств, внебюджетных фондов, формирование фонда оплаты труда, различных фондов и резервов, т.е. того, что обеспечивает жизнедеятельность и развитие предприятия.

Иначе, распределительная функция финансов предприятий - это направленная деятельность по распределению и перераспределению денежных доходов предприятия.

Контрольная функция (функция отражения) - исторически сложившееся понятие, отражающее финансово-хозяйственные процессы, протекающиена предприятии.

В финансах предприятий отражаются все процессы, происходящие на предприятии. С помощью данной функции устанавливаются, выявляются и реализуются важнейшие экономические пропорции , обеспечивается контроль на всех стадиях осуществления задач, обеспечивается контроль за величиной финансового результата (в т.ч. по стадиям его достижения). В свою очередь функция контроля позволяет не только выявлять неэффективные действия, но и изыскивать резервы , предупреждать возможные потери и непроизводительные затраты.

3. Принципы организации финансов предприятий.

Любой предприниматель при начале своего дела ставит себе цель - получение прибыли. Взаимодействие на рынке производителя и потребителя - есть отношения между производителем конкретного товара и лицом, имеющим спрос на этот товар.

Первопричиной производства является неудовлетворенный спрос.

Спрос представляет из себя форму проявления потребности в сфере обращения, но для финансистов важен не спрос вообще, а важен платежеспособный спрос. Спрос, обеспеченный денежными средствами, и представляет из себя платежеспособный спрос.

Обмен платежеспособного спроса на товар представляет из себя обмен спроса на деньги.

Для всей системы рыночных отношений характерными являются принципы организации, создающие самовоспроизводящуюся систему, не только обеспечивающие ей устойчивость, но и условия для развития и совершенствования.

Принципы организации финансовой системы.

1). Одинаковость воздействия внешних факторов на производителей и потребителей товаров.

2). Определенное равновесие финансовых инструментов (т.е. цен, процентных ставок, курсов и комиссий и т.д.)

3). Использование законодательных и нормативных актов для регулирования самостоятельных действий каждого из хозяйствующих субъектов.

4). Конкуренция как условие развития и регулятор экономических процессов. В результате этого преимущество получают наиболее эффективные производства.

6). Самофинансирование предпринимательской деятельности.

Финансы предприятий также имеют свою собственную организацию, основанную на своих принципах.

Основные принципы организации финансов предприятий.

1). Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

2). Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

3). Финансовое планирование. Финансовое планирование определяет направления движения денежных потоков на ближайшее будущее и на перспективу, предполагает получение и направления использования денежных средств. Благодаря финансовому планированию обеспечивается планирование финансового результата.

4). Этот принцип в качестве обязательного условия предполагает формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д. Если предприятие создает в достаточном и необходимом размере финансовые резервы, то это обеспечивает предприятию соответствующий положительный имидж на рынке.

5). Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банковскими институтами, органами власти и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

6). Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов своей собственной производственной деятельности, тем самым обеспечивается возобновляемость производства и кругооборот ресурсов предприятия.

7). Деление средств, участвующих в обслуживании оборота предприятия, на собственные и заемные. (Краткосрочные банковкие кредиты - источник заемных средств.)

8). Разграничение основной и инвестиционной деятельности предприятия.

4

Условием существования рыночной экономики вообще является присутствие на рынке товаропроизводителя.

Главное отличие товаропроизводителя - форма собственности , которая является первоосновой любого предприятия.

· частная

· государственная

· коллективная

· иностранная,

которые отражают внутреннюю организационную специфику предприятия, а это отличает предприятия одно от другого по формам владения капиталом, распределения и использования доходов и финансового результата - прибыли.

Специфика отдельных предприятий выделяется особенностями организационно-правового характера.

По этому признаку предприятия подразделяются:

· по количеству работающих ( МП );

· по производственному характеру.

Отношения собственности выделяют предприятия :

1. коллективные ( различные формы товариществ );

2. акционерные общества;

3. арендные предприятия;

4. разнообразное участие денег собственников в создании и формировании капитала ( по разному распределяется ответственность ).

Существуют и дополняют друг друга различные предприятия, находящиеся в отношениях конкурентной борьбы. Это обеспечивает соревнование в повышении эффективности производства, экономии затрат живого и овеществленного труда.

Собственник предприятия по своему усмотрению может владеть, пользоваться и распоряжаться всем принадлежащим ему имуществом, может передавать свои полномочия другому лицу. Использовать имущество в качестве залога. Совершать в отношении своего имущества любые действия, не противоречащие закону.

Предпринимательская деятельность осуществляется самим собственником или субъектом, управляющим его имуществом.

Собственник имущества решает ограничивать или не ограничивать права владения и управления при передаче его другому лицу.

Предприятия являются юридическими лицами: и, следовательно, организует собственную финансовую деятельность. Каждое предприятие использует следующие основания для организации:

1. обособление имущества предприятия, которым данное юридическое лицо отвечает по своим обязательствам. Это обособление имущества фиксируется в Уставе предприятия, а затем в балансе;

2. ведение самостоятельного баланса

3. использование собственного имени при совершении сделок и принятии ответственности по ним;

4. полученные доходы предприятия являются собственность предприятия, а следовательно, распределение и использование их происходит на правах собственности.

За счет каких источников обеспечивается формирование имущества предприятия:

1. денежные и материальные взносы учредителей или участников предприятия;

2. полученные предприятием доходы от всех видов деятельности;

3. проценты, дивиденды, полученные в результате владения различными ценными бумагами;

4. кредиты банков;

5. средства кредиторов;

6. временное владение чужими средствами в обороте;

7. субсидии, дотации, инвестиции из бюджетных и внебюджетных фондов и другие виды сонаций;

8. арендная плата;

9. благотворительные взносы;

10. доходы от долгосрочных финансовых вложений.

Формы собственности накладывают определенный отпечаток на внешние отношения предприятий.

ТОО : “+” - не надо публиковать различные виды отчетности;

“-” - нет способов привлечения внешних финансовых средств, которые есть у АО.

АО - отличительная особенность в свободном хождении акций. Широкие возможности привлечения финансовых ресурсов путем дополнительного выпуска акций и облигаций. Специфические отношения с учредителями, возникающие при распределении акционерного дохода и выплаты дивидендов.

Если предприятие арендное , то собственностью арендаторов является не только произведенная продукция, но и полученный доход и, как часть, арендная плата.

Государственную форму собственности отличает специфика отношений распределения дохода, каналы распределения оказываются иными, поскольку собственником является государство, поэтому несколько большая часть дохода оказывается в собственности предприятия еще до момента распределения. Государство несет ответственность за результаты деятельности, финансовый результат.

Государство формирует хозяйственную среду фирм. Государственное регулирование имеет совершенно определенное воздействие на финансы предприятий, которое определяется нормативными актами, регламентирующих действия государства на рынке. В зависимости от этих законодательных актов предприятия и формируют свои отношения с государством и другими предприятиями.

Основные черты :

1. лицензирование деятельности хозяйствующих субъектов;

2. государство теми или иными актами регулирует систему денежного обращения в стране;

3. налоговая система;

4. основные принципы ценообразования и формирования затрат;

5. система и организация расчетов;

6. внешнеэкономическая деятельность;

7. организация фондового рынка;

8. взаимоотношения с бюджетной системой;

9. определение государственных гарантий.

5. Отраслевые особенности организации финансов.

Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков).

Сейчас в рыночных условиях отнесение к отраслям размыто,т.к. предприятие может заниматься помимо основного, побочным видом деятельности.

Особенности в большой степени отражаются на формировани затрат и организации оборотных средств предприятия.Отрасли отличаются характером произведенного продукта, длительностью производственного цикла, характером накопления затрат.В отрасли с длительным производственным циклом (больше года) заказчик участвует в финансировании производства.

Особенности рынка товаров:

· Количество потенциальных потребителей (объем продаж);

· динамичность рынка (соответствие НТП);

· ограниченность потребителей товара.

· Технологическая сложность производства.

· Взаимоотношения предприятий (большая степень риска,если продукция технологически сложна).

· Трудоемкость,материалоемкость и т.д.

· Географическое положение (привязанность к сырью).

· Исторически сложившаяся ренабельность в орасли.

С/Х

1. Почвенно-климатические особенности (сказываются на урожайности и доходе).

· Зональная специфика.

· Длительность рабочего периода.

· Объем культурно-технологических работ.

2. Погода-определяет результативность с/х работ.

3. Биологический фактор.

4. Социально-экономические особенности с/х производства.

5. Рискованность с/х, следовательно дополнительное страхование и создание резервов (денежных и натуральных).

Строительство

1. Подвижность производственной базы.

2. Расчеты заказчика и подрядчика.

Транспорт.

1. Специфика готовой продукции.

2. Высокая доля подвижного состава.

3. Высокая доля централизации доходов и ресурсов.

6. Финансовые ресурсы предприятий.

Основа нормального функционирования -наличее достаточного объема финансовых ресурсов, обеспечивающих возможность удовлетворения возникающих потребностей предприятия для текущей деятельности и развития. Финансовые ресурсы - денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии.

Формирование финансовых ресурсов осуществляется за счет собственных и заемных средств. Первоначально финансовые ресурсы появляются в момент создания предприятия и отражаются в уставном фонде.Основной источник формирования - стоимость реализованной продукции,различные части которой приобретают форму денежных доходов и накоплений.На большинстве предприятий - недостаток финансовых ресурсов,т.к. :

1. Недостаток собственные оборотных средств.

2. Систематическая потеря части финансовых ресурсов вследствии инфляции.

3. Неадекватность руководства предприятия новым условиям хозяйствования.

Для стабильного формирования достаточного объема финансовых ресурсов источники сами должны быть стабильны.

Объем финансовых ресурсов за счет перераспределения между разными источниками может соответствовать потребностям нашего предприятия.

Кредитные ресурсы необходимы для предприятия, потому что во время колебания потребностей финансовых ресурсов и их наличие может не равняться. необходимо оценить возможность для предприятия возместить заемные средства с процентами и в срок, если существует возможность непогашения ссуды, средства лучше не привлекать, так как автоматически увеличиваются затраты.

Предприятие пользуется правом эмиссии ценных бумаг для формирования дополнительных средств за счет выпуска акций, облигаций и др.

Размещение средств в ц. б. -путем приобретения ц. б, у других эмитентов.

Особенность этого вложения: средств в зависимости от выбранной стратегии предприятия эти инвестиции не обязательно могут характеризоваться понятием “фиксированная срочность”. эти ц. б. могут быть реализованы в любой момент при необходимости. срок владения ц. б. не является срочным, за исключением государственных ц. б. - фиксированный срок обращения на рынке (гко).

Предприятие должно руководится общими принципами максимизации доходности и минимизации рисков.

Невозможно обособление различных финансовых ресурсов предприятия, так как финансовые ресурсы - единое целое, обеспечивающее потребности предприятия в кругообороте ресурсов.

Организация и использование финансовых ресурсов на предприятии на основе принципа максимизации доходности и минимизации риска ведет к более устойчивому финансовому положению. для обеспечения рациональной организации и управления финансовыми ресурсами существует финансовое планирование, оно должно рассматриваться в двух основных аспектах:

1. планирование величины финансовых ресурсов, предполагаемых к получению;

2. планирование величины текущих потребностей в финансовых ресурсах.

Планирование величины текущих потребностей финансов учитывает следующее:

· реальную величину потребностей предприятия в прошедшем периоде

· изменение потребностей в предстоящем периоде исходя из конъюнктуры рынка и задач предприятия

· риск увеличения или уменьшения потребностей в финансовых ресурсах в предстоящем периоде.

7 Оценка финансового состояния предприятия.

Главная цель финансовой работы на предприятии -создание условий для бесперебойного формирования финансовых ресурсов - основы финансовой и хозяйственной деятельности предприятия. от рационального использования ресурсов предприятия зависит стабильность всей хозяйственной деятельности предприятия. результат финансовой деятельности от качества принимаемых решений по управлению денежными потоками на предприятии. качество решений выражается в состоянии финансовой деятельности.

Финансовое состояние предприятия- совокупность показателей, оценивающих степень удовлетворения потребностей предприятия в финансовых ресурсах, необходимых для его нормального функционирования, отражающих обеспеченность или необеспеченность предприятия денежными средствами для осуществления нормальной хозяйственной деятельности (своевременного погашения задолженностей и т. д.)

Финансовые показатели, характеризующие финансовое состояние предприятия, представляют собой объем информации, используемый внутренними и внешними пользователями.

Внутренняя информация - сиюминутное состояние предприятия. финансовое состояние характеризуется степенью обеспеченности финансовыми ресурсами. нормальное финансовое состояние - основа стабильности, которая характеризуется сохранением постоянства и отсутствием резких колебаний в течение длительного времени в наличии финансовых ресурсов.

Возможны определенные противоречия, которые вызваны несоответствием реальных потребностей предприятия по характеру его финансовой деятельности.

Основные показатели финансового состояния предприятия:

1. финансовая устойчивость

2. ликвидность

3. платежеспособность

Каждый представляет собой систему показателей более низкого ранга:

1)финансовая устойчивость бывает внутренняя и внешняя. внешняя определяется стабильностью экономической среды, внутренняя - материально-вещественной и стоимостной структурой производства.

Формирование затрат на производство и реализацию продукции:

1. затраты на производство и реализацию продукции, их состав и структура.

2. эффективность производства и резервы уменьшения затрат на производство и реализацию продукции.

3. контроль и управление затратами.

4. источники финансирования затрат на производство и реализацию продукции.

1. вне зависимости от организационно-правовой формы, предприятия совершают материальные и денежные затраты, связанные с производством и сбытом продукции, инвестиционной деятельностью. Существуют операционные расходы на социальные программы.

Наибольший удельный вес в совокупной величине затрат - расходы, связанные с производством продукции. величина этих расходов определяет денежное выражение затрат, связанных с использованием сырья, топлива, энергии и т. д. кроме производственных затрат, предприятие совершает затраты по сбытовой деятельности—внепроизводственные расходы: на тару и упаковку, транспортировку и т. д.

Производственные затраты:

· сырье и основные материалы

· вспомогательные материалы

· топливо

· энергия

· зарплата

· отчисления на социальное и медицинское страхование

· некоторые наличные платежи

· некоторые налоговые платежи

· амортизация.

Тема № 2 “ Финансирование затрат на производство и реализацию продукции.”

1. Затраты на производство и реализацию продукции. Их состав и структура.

2. Эффективность производства и резервы снижения затрат на производство и реализацию

продукции.

3. Контроль и управление затратами.

4. Источники финансирования затрат на производство и реализацию продукции.

1.

Затраты на производство продукции вне зависимости от отраслевой специфики группируются на отдельные группы(сырье и материалы, покупные полуфабрикаты, тара и т. д., а также прочие расходы).

Статья “прочие расходы” является собирательной и включает :

· расходы, связанные с командировками;

* суточные

* расходы по проживанию

* проезд

* страховка и т. д.

· выплата подъемных пособий;

· арендная плата

· стипендии, выплачиваемые работникам предприятия

· оплата стороннего транспорта (для основного производства).

· услуги связи

· охрана

* сторожевая

* пожарная

* охрана информационных сетей.

· расходы, связанные с гарантийным обслуживанием и ремонтом, который принимает на себя предприятие при выпуске продукции(спорная статья);

· расходы по организованному найму рабочей силы.

Целесообразно рассматривать не все издержки вместе, а определить абсолютные и относительные значения элементов статей затрат.

Наибольший удельный вес по промышленности приходится на “сырье, материалы и покупные полуфабрикаты” - 50% совокупной величины затрат. Остальные статьи:

“заработная плата с начислениями”-------------------------------------- 20%

“амортизация” ----------------------------------------------------------------- 10-11%

“вспомогательные материалы”----------------------------------------- ---- 5%

“затраты на электроэнергию” ---------------------------------------------- 4%

“прочие расходы”--------------------------------------------------------------- 4-5%

Структуру затрат рассматривают в динамике, и можно выделить характерные тенденции, которые, прежде всего, обусловлены влиянием НТП(увеличилась доля затрат овеществленного труда).

По характеру структуры затрат на производство все отрасли можно подразделить на:

· материалоемкие

* пищевая

* легкая

* химическая

* машиностроение

* черная металлургия

· трудоемкие

* угольная

* лесная

· топливоемкие

* электроэнергетика

· энергоемкие

* цветная металлургия

* некоторые подотрали химической промышленности

· с высокой долей амортизации в составе затрат

* газовая

* нефтедобывающая промышленность.

Полная себестоимость = Производственная себестоимость + расходы на реализацию

Денежное выражение текущих затрат предприятия на производство и сбыт продукции - себестоимость продукции предприятия .

Как экономическое категория себестоимость представляет собой обособившуюся часть стоимости продукции.

Величина затрат на реализацию продукции не совпадает с объемом затрат на производство продукции, и это несовпадение обусловлено той частью продукции, которая представляет собой остатки нереализованной продукции на начало и конец года.

Планирование затрат

Зр = З(1) + Т - З(2)+С

Зр - затраты на реализованную продукцию

З(1) - затраты в остатках на начало года

Т - затраты в товарном выпуске

З(2) - затраты в остатках на конец года

С - внепроизводственные расходы (только на реализацию продукции)

З(1) включает ;

- готовую продукцию на складе

- остатки товаров отгруженных срок оплаты которых еще не наступил

- остатки товаров отгруженных с просроченным сроком оплаты

- остатки товаров, находящихся на ответственном хранении у покупателя.

З(2) включает ;

- готовая продукция на складе

- остатки товаров отгруженных, срок оплаты которых не наступил.

Планирование затрат является одной из сторон финансовой деятельности предприятия.

3

Эффективность производства, его результативность - сопоставление достигнутого и затрат, обеспечивших соответствующие достижения.

В зависимости от целей и задач предприятия возможны соответствующие оценки эффективности:

* Оценка возможной эффективности затрат имеет место уже на стадии разработки проекта предприятия.

Существует целый ряд методик, обеспечивающих определение безубыточности работы предприятия - анализ издержек, прибыли, объема продаж и т. д. Без этой информации невозможно управление предприятием.

* Оценка соответствующих количественных значений производства и реализации продукции - критические точки :

- Порог рентабельности - покрытие переменных затрат и затем покрытие постоянных.

![]() результат от реализации продукции

результат от реализации продукции

![]()

![]()

![]() после покрытия переменных затрат

после покрытия переменных затрат

N постоянные затраты

Порог рентабельности имеет свои конкретные значения.

Происходит сопоставление постоянных затрат и объема выручки.

Пример: Постоянные затраты - 450 дол.

Объем продаж - 1000 дол.

Порог рентабельности - 450/1000=0,45.

- Точка безубыточности - характеризует достижения с точки зрения объемных показателей.

![]() DОбъем продаж

DОбъем продаж

![]()

![]()

![]()

![]() Затраты

Затраты

П Совокупные затраты

С

N

Переменные затраты

У В

А Постоянные затраты

У

Х

Объем производства

Давая оценку эффективности затрат на производство не следует ограничиваться оценкой влияния внутренних факторов на предприятии.

Факторы производства и обусловленные ими затраты должны использоваться предприятием с соблюдением определенной пропорциональности между переменными и постоянными издержками .

Нельзя произвольно увеличивать объем переменных затрат , так как вступает в силу закон убывающей отдачи . Непрерывное увеличение одного перемененного фактора в сочетании с неизменным количеством других ресурсов ведет к снижению роста его отдачи , а затем к его падению .

![]()

![]()

![]()

![]() Прирост издержек , связаннгый с выпуском дополнительной единицы продукции ( то

Прирост издержек , связаннгый с выпуском дополнительной единицы продукции ( то

есть отношение прироста переменных издержек к вызванному им приросту продук -

ции ) ,называется предельными издержками . Издержки должны быть ориентированы

![]() на финансовый результат . Эффективность масштаба будет положительной , если уве -

на финансовый результат . Эффективность масштаба будет положительной , если уве -

личение размеров предприятия приведет к снижению средних издержек и наоборот .

Экономия обеспечивается , если с увеличением количества размеров предприятия повышается возможность использования специализации и управления .

Если увеличение объемов производства обеспечивает экономию , то появляется больше возможностей для диверсификации деятельности за счет организации поточных производств , создания побочных производств, являющихся губительными .

Минусы расширения производства - снижение эффективности взаимодействия между отдельными подразделениями :

- затрудненность контроля за реализацией решений руководства

- возникновение локальных интересов в подразделениях предприятия , которые могут

которые могут противоречить интересам всего предприятия

- увеличение издержек на на передачу и обработку информации для принятия решений .

Вопрос № 3 - Контроль и управление затратами .

Система управленческих решений - система , в основе которой лежат стратегические задачи предприятия .

Управленческие решения - процесс формирования затрат .

Выбор определенных параметров , существование которых позволят обеспечить повышение эффективности отдельных решений , - учет влияния отдельных факторов :

* изменение объемов производства

* измение структуры выпуска продукции

* повышение технического и технологического уровня производства на ос -

нове достижений НТП

* повышение качества и конкурентоспособности

* совершенствование управления

* экологические факторы

* общеэкономические факторы .

В процессе анализа выявляются причины перерасходов , потерь , нерациональных расходов ,

нерациональные хозяйственные связи . Должен быть анализ информации о достижениях конкурентов . Существует определенный алгоритм определения воздействия факторов на эффективность производства :

1. определяются затраты базисного периода в расчете на единицу выпущенной продукции

( по всему предприятию или по отдельным изделиям )

2. исходя из полученных данных вычсчитывается товарная прибыль по себестоимости ба -

зисного года

3. выявление воздействия отдельных факторов на уровень затрат в предстоящем периоде .

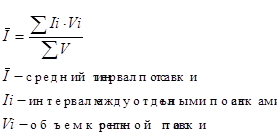

Эт = ( Зт - Зт*Рз/Рв )*Т

Эт - экономия затрат живого труда , Эт за счет повышения ПТ , Зт - затраты ( пост. ЗП ) и начисление на одно изделие базисного периода .

Рз - среднегодовая зарплата одного работника в плановом периоде к базисному ( в % )

Рв - увеличение выработки на одного работающего в плановом периоде

Т - выпуск товарной продукции в плановом периоде в натуральном выражении .

Эа = ( За - За*Ра / Рф )*Т

Влияние фондоотдачи на уровень затрат .

Эа - сумма экономии за счет повышения фондоотдачи , За - амортизация в себестоимости единицы продуции

Ра - соотношение начисленной амортизации планового и базисного периода

Рф - соотношение фондоотдачи планового и базисного периода .

Влияние норм расходов сырья и материалов :

Эм = ( Зм - (Зм*Нр) / 100 % )*Т

Эм - экомия за счет снижения норм расхода .

Зм - затраты в базисном периоде на единицу изделия по сложным нормам

Н(п - 1) - норма расхода материала в расчете на единицу изделия в плановом периоде .

Расчет экономии условно постоянных расходов в результате повышения объема производства .

Уп = У*( Т - Д ) / Т

Между увеличением объема проиводства и условными постоянными расходами нет прямой зависимости .

У - удельный вес условных постоянных расходов планового периода

Т - темпы прироста объема товарной продукции в плановом периоде по сравнению с базисным

Д - темпы увеличения условных постоянных расходов в связи с увеличением объема производства .

Экономия от уменьшения условных постоянных расходов .

Эп = Т*Сб*Уп / 100*100

Эп - экономия от снижения условных постоянных расходов

Сб - себестоимость единицы товарной продукции базисного периода

Уп - удельный вес условных постоянных расходов в себестоимости базисного периода .

Необходимо знать , как формируются затраты на любом участке производства , и поэтому ведется соответствующая документация . Составляются технологические карты , отражающие порядок формирования затрат и сам механизм нарастания затрат на всех стадиях технологического процесса . Контроль за формированием затрат важен для калькулирования себестоимости , не противоречащий действующим положениям

Вопрос № 4: Источники финансирования текущих затрат.

Затраты на производство и реализацию продукции в качестве основного источника финансирования имеют текущие источники поступления в адрес предприятия, среди которых основное место занимают поступления в виде выручки от реализации продукции.

Почему на первом месте? Дело в том, что источники носят авансовый характер, и выручка от реализации должна покрывать все предыдущие затраты.

Кроме выручки предприятие может использовать другие поступления: излишки оборудования, другие материальные ценности.

Следующие источники: банковский кредит, коммерческий кредит (т.е. заемные средства). В последнем случае привлечения посторонних средств не происходит, а получается просто отсрочка платежа. Предприятие-поставщик предоставляет в виде льготы свою продукцию без немедленной оплаты.

Для покрытия текущей потребности могут также привлекаться и другие источники: ценные бумаги (векселя, облигации и т.д.), кредиторская задолженность и пр.

ТЕМА № 3

Формирование и использование оборотных средств предприятия

Вопросы:

1) Кругооборот ресурсов предприятий и сущность оборотных средств.

2) Основные принципы организации оборотных средств предприятия.

3) Нормирование оборотных средств:

нормирование оборотных средств в производственных запасах;

нормирование оборотных средств в незавершенном производстве;

нормирование оборотных средств во вложениях в запасы готовой продукции.

4) Источники формирования оборотных средств предприятия.

5) Эффективность использования оборотных средств.

Вопрос № 1: Кругооборот ресурсов предприятий и сущность оборотных средств.

Почему возникает необходимость рассмотрения оборотных средств как самостоятельной экономической категории?

Рассмотрим заново следующую цепочку:

Д - Т ..... П ..... Т' - Д' - ( Д - Т )

1 2 3

В 1 и 3 идет речь об обращении. Есть нечто, что является общим для всех стадий - это авансированная стоимость, выраженная в денежной форме.

Средства труда приобретаются на длительный срок и постепенно переносят свою стоимость на единицу продукции, а предметы труда являются частью оборотных средств и однократно участвуют в процессе производства. Эта особенность перенесения стоимости позволяет выделять определенную часть ресурсов предприятия и эта часть обслуживает оборотные фонды и их кругооборот.

Здесь следует отметить, что, направляя средства в производство, подразумевается полное восполнение этих средств.

Главное, что отличает эту часть ресурсов предприятия (которая идет в оборотные фонды) то, что направление средств носит авансовый характер и имеет возвратную форму. Эта стадия называется стадией обращения и помимо оборотных фондов ( "Т" - см. цепочку) мы можем говорить о фондах обращения (" Т' ").

Процесс реализации подразумевает:

поступление готовой продукции на склад;

сертификация готовой продукции;

упаковка;

маркировка

транспортировка;

поступление выручки от реализации.

Таким образом, у нас оказывается, что средства нашего предприятия отвлечены для оборотных фондов и фондов обращения. Предприятию требуется конкретная величина стоимости, обслуживающая эти фонды. Это и есть оборотные средства предприятия.

Существует множество определений оборотных средств. Наиболее точным представляется следующее:

Средства предприятия, авансированные для планомерного образования и использования оборотных производственных фондов и фондов обращения, называются ОБОРОТНЫМИ СРЕДСТВАМИ.

Здесь в процессе обращения присутствует субъективизм, то есть зависимость от конкретных людей, потому что на предприятии оборотные фонды и фонды обращения формируют разные люди.

Планирование оборотных средств - обязательный момент.

По характеру участия в процессе производства предприятия некоторые основные средства можно отнести к оборотным. Есть специфика некоторых предметов труда, оценки их стоимости и перенесения её на готовую продукцию. Речь идет о малоценных и быстроизнашивающихся предметах. Имеет смысл относить их к оборотным производственным фондам. Особенностью перенесения своей стоимости МБП является немедленное списание 50% их стоимости при передаче в производство, а остальных 50-ти процентов - постепенно.

Оборотные средства находятся во втором разделе актива, а оборотный капитал - во втором разделе пассива, т.е. является источником их образования.

Осталось отметить, что в условиях рынка организация работы оборотных средств - забота самого предприятия.

Вопрос № 2: Основные принципы организации оборотных средств предприятия.

Принципы организации оборотных средств на предприятии:

1) Деление оборотных средств на собственные и заемные.

В силу того, что у предприятия в отдельные периоды потребность в оборотных средствах оказывается неодинаковой и иногда выходят за пределы минимальных значений. Возникает необходимость вовлечения в оборот заемных средств.

Оборотные средства - собственные ресурсы - это такой минимально необходимый размер средств, который обеспечивает нормальную работу предприятия.

2) Деление оборотных средств на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся:

а) оборотные производственные фонды:

сырьё;

основные материалы;

вспомогательные материалы;

топливо;

запасы;

инструмент;

МБП;

покупные полуфабрикаты и комплектующие.

б) незавершенное производство

в) расходы будущих периодов

г) готовая продукция

3) Структура оборотных средств.

На каждом предприятии сочетание отдельных элементов нормированных активов оказывается в четкой зависимости. Это зависит от особенностей производства.

4) Обязательность нормирования и планирования оборотных средств.

Между ними есть различия. Планирование - более широкое понятие. Нормирование - это определение потребностей в оборотных средствах. Планирование - не только это, но и изыскание источников покрытия оборотных средств.

5) Оценка эффективности использования и ответственность за состояние оборотных средств.

Проблемы организации Оборотных Средств.

1. От правильности планирования ОС зависит и фин. результат, кот. получает предприятие.

В наст. время это явл. проблемой, т.к. планирование ОС на пр-тиях поставлено плохо.

2. Нормирование ОС как часть планирования практически забыто.

Отсутствие должного нормирования, т.е. определение потребности в ОС - еще одна проблема на совр. пр-тиях в РФ.

3. Высокие темпы инфляции, сущ. в наст. время.

ОС носят авансовый характер. Из-за инфляции пр-тие не может обеспечить авансирование нового производственного цикла из той выручки, кот. пр-тие получило от предыдущего цикла.

4. Система существующих расчетов.

В основном в наст. время применяется предоплата, что предполагает отвлечение ден. ср-в у пр-тия - покупателя; также это пр-тие берет на себя практически все риски ( по непоставке, порче и т.п.)

5. Источники финансирования потребностей в ОС.

Проблема орг-ции ОС м.б. решена только в том случае, если руководители пр-тий будут уделять должное внимание этой проблеме.

Нормирование ОС.

1. Нормирование ОС, вложенных в производственные запасы.

Нормирование - обеспечение в пределах нормы и установление самой нормы по соотв. видам запасов.

Для нас - это величина запасов на пр-тии.

Колич. оценка запасов на пр-тии опр-ся величиной ден. ср-в, обслуживающих оборот.

Нормирование ОС - определение необх. величины ден. ср-в по обеспечению нормальной бесперебойной деят-ности по пр-ву и реализации продукции.

Если говорить о схеме нормирования, то процесс нормирования ОС - определение минимальных запасов дня при др. относительных величинах и определение мин. потребности в ден.ср-вах для формирования подобных запасов.

Величина мин. потребности в пр. запасах = однодневный расход*норма запасов дня.

Однодневный расход = расход в 4 квартале : 90 дней.

Но есть отрасли, где всплеск активности прихоится на середину года (сезонные отрасли).

Здесь норматив определяется по кварталу, в кот. идет наименьшая потребность в ОС. Пиковые же нагрузки покрываются за счет банковских кредитов.

Процесс нормирования ОС на предпртятии важен еще и потому, что в ходе проведения такой работы анализируется практика снабжения, размещения и потребления ОС.

Норма запасов исчисляется след. образом:

Для определения нормы запасов расчет ведется по той части исходных сырья, материалов, кот. сост. 70-80% от стоимости продукта. Норма запаса по пр. запасам складывается из нескольких промежуточных запасов, т.е. из времени пребывания сырья и материалов в том или ином состоянии:

1. текущий/складской запас

2. гарантийный/страховой запас

3. разгрузка, приемка, складирование материалов

4. технологический запас/сушка, раскрой, подборка, зачистка

Главный из всех этих запасов - текущий/складской запас.

Назначение тек. запаса - обеспечение процесса пр-ва между поставками, сл-но величина тек. запаса прежде всего определяется интервалами между поставками.Интервал между поставками м.б. определен исходя из договоров поставки.Если связи устойчивые, то договор поставок составляют на 1 год, где сроки поставок определены.

Особенность исчисления нормы текущего запаса закл. в том, что пр-тие может иметь не одного, а несколько поставщиков.

Норму тек. запаса как правило принимают равной половине интервала между поставками.

![]() Объем

Объем

запаса

|

![]()

![]()

15 10 15 20 Время поставки

В день завоза запас максимален.

N=O*H

N - норматив запасов.

O - однодневный расход.

H - норма запасов в днях.

Не всегда следует принимать норму тек. запаса равной половине интервала поставки.

1. Норму тек. запаса следует принимать равной 100%, если пр-тие имеет небольшое кол-во поставщиков (1-2шт.) т.е. их поставки не перекрывают др. др.

2. Если интервал поставки короткий (5-6дн.), то велика вероятность сбоя поставок и для того, обезопаситься, необх. величину тек. запаса принять равной периодичности поступлений, т.е. 100%.

Как правило, при отсутствии договоров поставки за основу исчисления норм запасов сырья принимаются практически сложившиеся интервалы поставок.

В расчет не принимаются нетипичные поставки:

* или чрезмерно крупные;

* или чрезмерно мелкие.

Интервал поставки = 360/ количество поступлений . (если нет отклонений в периодичности и количестве поставок)

Поставки приходящиеся на 1 день, приравниваются к 1 поставке.

Методики расчета нормы запаса

Использование величины средних остатков.

По балансовым датам вычисляется величина средних остатков за год. Она очищается от излишних неходовых запасов. И узнаем чистый остаток.

Норма запаса = величина среднего остатка/ однодневный расход сырья.

Это упрощенная формула.

2. Через приведенную поставку.

Из общего объема поступлений в натуральном выражении исключается нетипичные поставки.

Очищенная величина поступлений/ количество типичных поставок = средняя величина поставки.

Общий объем поступлений/ средняя величина поставки = число приведенных поставок.

Пример: Общий объем поставок - 2240 т

Количество поставок - 22

нетипичных: - крупные - 1 (320 т);

- мелкие - 2 (77 т).

3. Метод средневзвешанной величины интервала поставки

Предполагает учет складывающихся взаимодействий интервала и объема поставки.

Это методы прямого счета. В основе плановые или фактические данные о складывающемся снабжении.

II. Страховой гарантийный запас

Рекомендуется принимать норму гарантийного запаса равной половине нормы текущего запаса.

Исключения:

1. Если у нас долговременные отношения с поставщиком, в котором мы уверены, гарантийный запас может быть равен 20-30 % текущего запаса, или не создаваться вовсе.

2. Если в производстве используются уникальные виду сырья, материалов, а также при интервале поставки 5 и менее дней, если транспортная связь с поставщиком оказывается ненадежной, то страховой запас может быть более половины нормы текущего запаса (до 100%).

III Время на приемку, складирование, контроль и анализ

Существуют технологические нормы осуществления этих процессов. Если их нет, то расчет производится путем хронометрирования подобных работ. Такие работы могут выполняться параллельно.

IV Технологический запас

Учитывается в составе нормы по производственным запасам, если речь идет о подготовке материалов к производству (для производства мебели древесина должна быть просушена на воздухе около 2 лет).

Далее исчисляет норму запаса по конкретной группе сырья и материалов . Прежде должны исчислить норму и норматив оборотных средств в разрезе отдельных позиций.

Средств на нормы по группе материалов = полученные нормативы/ однодневный расход.

Расчет ведется в таблицах.

Группа нормируемого сырья (материалов). сталь ХК (холодно- катанная)

| № п/п | наим-е мат-ла (сорт, размер, тип) | ед. изм-я | цена | однодн расход | интервал поставки | текущий запас | страх запас | разгрузка, склад-е | входн контроль и анализ | технол запас | итого норма дн. | норматив Об. ср-в |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 7+8+9+10+11 | 5*12 | |||||||||||

| Итого по группе | Sгр |

З = S гр / однодневный запас

Здесь учитывается транспортный запас по всем группам Об. С. или по отдельным группам (материалы будут находится за пределами предприятия).

Чтобы исчислить в днях норму транспортного запаса , определяется средняя величина остатков ТМЦ в пути по статьям баланса.

Норма транспортного запаса = средняя величина остатков ТМЦ/ однородный фактический расход сырья и материалов в целом за период в котором исчисляется норма

Целесообразно в этой таблице приводить максимальные и минимальные значения запасов по каждой конкретной позиции, так как нам важно эффективно управлять запасами. Минимальная величина - исчислена норма, увеличенная на вторую половину интервала поставки.

Периодичность такого расчета 3-5 лет, но ежегодно производится уточнение норм и нормативов Об. С. исходя из условий производства и снабжения (появляется новый ассортимент, поставщики, транспортные условия, нормы расходования и т. д.).

Кроме того, в производстве используются вспомогательные материалы . Если их значительное количество, то расчет нормы запасов производится как и по основным. Если их незначительное количество, то расчет производится упрощенным методом (с использованием величины средних остатков).

1. Нормирование запаса топлива (твердое, жидкое), то методом прямого счета. Если магистральный газ, то нормы и нормативы по топливу не рассчитываются.

2. Запчасти - норма устанавливается в расчете на 1 млн. стоимости основных фондов.

3. МБП . МБП разбиваются на несколько групп:

1. Учитывается инструмент, находящийся в эксплуатации и на складе. На складе - расчет нормы ведется методом прямого счета. В эксплуатации расчет ведется отдельно:

· инструмент на рабочих местах;

· инструмент в цеховых раздаточных кладовых.

Определение норматива по хоз. инвентарю осуществляется по 2 группам:

* конторский;

* бытовой.

По конторскому потребность определяется на основе численности персонала и нормообеспеченности его этим инвентарем.

По бытовому - по численности проживающих в общежитии и по набору инвентаря на 1 проживающего.

По спец. приспособлениям потребность определяется методом прямого счета.

По производственному инвентарю - исходя из необходимого набора инвентаря и его стоимости.

Определение потребности в оборотных средствах, вложенных в незавершенное производство.

Незавершенное пр-во - продукция, находящаяся на различных стадиях изготовления. Потребность в нем необходимо определить, чтобы обеспечить равномерную, бесперебойную сдачу продукции на склад.

Величина незавершенного производства зависит от:

* организации пр-ва

* объема пр-ва

* структуры выпускаемой продукции

* характера выпускаемой продукции.

Норматив по незавершенному пр-ву исчисляется по группам и видам изделий для каждого производственного отделения. Если ассортимент очень широк, то норматив определяется по основной части продукции (70-80% то общ. объема).

Н = О * Т * К, где Т*К - норма,

О - однодневные затраты по смете затрат на производство. Если пр-тие сезонное, то в расчет норматива берется квартал с наименьшим объемом производства, если несезонное, то 4 квартал. В смете берется строка “Затраты на валовую продукцию”.

Т - длительность производственного цикла в днях.

К - коэффициент нарастания затрат в незавершенном производстве.

Т - отражает время пребывания продукции в незавершенном производстве и характеризует время от первой технологической операции до полного изготовления продукции. Это время включает:

В случае выпуска широкого ассортимента рассчитывается средняя длительность производственного цикла - средневзвешенная величина на основании удельного веса каждого вида изделий в общем выпуске продукции и длительности производственного цикла по каждому изделию.

| Наименование изделий | Удельный вес в общ. выпуске | Продолжительн ость произв. цикла, дн. |

| А | 30 | 10 |

| Б | 30 | 8 |

| В | 30 | 6 |

| Г | 10 | 12 |

Т = (30*10+30*8+30*6+10*12)/100=8,4 дн.

Коэффициент нарастания затрат.

К - его определение необходимо, т.к. средства вкладываются в незавершенное пр-во постепенно, по дням производ. цикла, и не вся их сумма находится в производстве в течении всего произв. цикла.

Возможны следующие варианты:

1. затраты нарастают равномерно по дням производственного цикла.

2. затраты нарастают неравномерно по дням производственного цикла.

Единовременные затраты - осуществляются в начале производственного цикла (обычно мат. затраты).

Нарастающие затраты: з\пл, амортизация, накладные расходы.

К отражает отношение с\с-ти незавершенного пр-ва к плановой производственной с\с-ти изделия.

На практике к определяется по-разному (для равномерного и неравномерного нарастания затрат).

для равномерного - К = (Зп + 0,5Зо )/С

Зп - первоначальные затрат, осуществленные в 1 день произв. цикла.

Зо - все последующие затраты, входящие в производственную с\с изделия.

С - произв. с\с изделия.

для неравномерного - К = (Зп * Т + З1 *В1 + З2 *В2 +...+ 0,5Зр *Т)/(С*Т)

Зп - затраты в 1 день произв. цикла.

З1,2,... - разовые затраты на отдельных стадиях пр-ва.

В1,2,.. - время от момента разовых затрат до полного изготовления изделия.

Зр - затраты, осуществляемые равномерно в течение всего производственного цикла.

С - производственная себестоимость.

Т - длительность производственного цикла.

Все нормативы по отделениям предприятия складываются и рассчитывается общий норматив незавершенного производства.

Нормирование по статье “Расходы будущих периодов”

* Сюда относят затраты на подготовку новых видов производств и выпуска новой продукции;

* расходы на горно-подготовительные работы

* расходы по подписке на периодические издания.

Рб.п. = Рн + Рп + Рс

Рн - расходы будущих периодов на начало план. периода по бух. балансу или ожидаемому исполнения.

Рп - расходы будущих периодов в планируемом году.

Рс - расходы будущих периодов, которые предполагается списать на себестоимость продукции.

Нормирование по статье “Готовая продукция”

- это полностью законченная производством и сданная на склад продукция. Переход оборотных средств из стадии производства в стадию обращения.

Причины нормирования:

· предприятие должно осуществить определенные складские , транспортные и расчетные операции по готовой продукции;

· для регулирования отгрузки продукции необходима подборка изделий по партиям соответствующего ассортимента, накопление партий до соответствующих размеров, время на упаковку, погрузку, транспортировку, оформление расчетных документов и сдачу их в банк.

Н = О *Д, где

О - однодневные затраты по смете затрат на производство по статье “Производственная себестоимость” за соответствующий квартал.

Д - норма запасов в днях, средневзвешенная величина на основе норм запаса по отдельным видам изделий и их доле в общей стоимости готовой продукции.

Время нахождения продукции на складе измеряется с момента поступления готовой продукции на склад до ее отгрузки покупателю. На это время влияют:

* условия транспортировки;

* условия комплектования;

* способы упаковки.

После расчета частных нормативов оборотных средств исчисляется совокупный норматив по предприятию.

Расчет совокупного норматива можно показать в следующей таблице:

Оборотные средства |

Норматив | Затраты на 4 кв. | норма запаса | норматив на кг. | прирост(+), сокращение(-) норматива | |

| всего | в день | |||||

| производственные запасы | 100 | 900 | 10 | 12 дн. | 120 | +20 |

| незавершенное производство | 60 | 1800 | 20 | 3 дн. | 60 | - |

| готовая продукция | 80 | 2700 | 30 | 2 дн. | 60 | -20 |

| Итого | 240 | 240 | - | |||

Предприятие определяет прирост или сокращение по всем статьям оборотных средств.

Если планируется прирост, то нужно найти источники покрытия этого прироста.

Если наблюдается сокращение оборотных средств в плановом году, то предприятие может использовать их на другие нужды .

Недостаток (излишек) собственных оборотных средств определяется сравнением наличия оборотных средств по бух. балансу с совокупным нормативом оборотных средств на соответствующую отчетную дату. Если фактическое наличие меньше норматива, то недостаток, наоборот - излишек.

Излишек оборотных средств служит источником покрытия прироста норматива в плановом году.

Причины недостатка оборотных средств:

Зависящие от деятельности предприятия - необеспечение сохранности собственных оборотных средств ; недополучение прибыли; работа с убытком.

Не зависящие от деятельности предприятия: инфляция, кризис неплатежей, спад производства и др.

МБП нормируются в зависимости от того, где они находятся:

- на складе - норматив рассчитывается методом прямого счета;

- в производстве.

Особенность нормирования жидкого сырья заключается в том, что в емкостях, где хранится это сырье, всегда остается неснижающийся запас сырья.

Особенность нормирования топлива заключена в том, что все топливо, которое перегоняется по трубопроводам не подлежит нормированию. Нормируется только твнрдое топливо.

Нормирование незавершенного производства.

Прежде всего необходимо определить к какой категории относится наше производство (по масштабу):

1) массовое (укрупненное);

2) серийное;

3) мелкосерийное;

4) индивидуальное.

Основные характеристики каждого типа:

1) Конвейерное производство, непрерывный цикл.

Запасы исчисляются в натуре (штуки, тонны и т.д.)

Улюбого поточного производства есть скорость движения потока, при помощи которой и рассчитываютя нормативы.

2) В этом случае выделяют то, к чему тяготеет это проиэводство.

Норматив рассчитывается смешанным способом:

- часть рассчитывается с учетом скорости движения потока;

- часть - в зависимости от производственного цикла.

3) и 4) В этих случаях используется принципиально иная методика.

Устанавливается норма задела в незавершенном производстве в днях. При этом исходят из длительности производственного цикла и технологических карт.

Технологическая карта - описывает все процессы от запуска сырья в производство до выхода готовой продукции.

Для того, чтобы исчислить норматив незавершенного производства, необходимо знать нарастающие затраты по дням производственного цикла, следовательно, исчисляют коэффициент нарастания затрат.

Норма запаса Коэффициент Длительность

незавершенного = нарастания+ производственного

производства затарат цикла

Затраты могут нарастать равномерно или неравномерно (см. предыдущую лекцию).

Причины недостатка оборотных средств (см. также предыдущую лекцию).

1) Отвлечение оборотных средств на цели, не связанные с производством.

- состояние активов;

- средства на расчетном счете;

- обязательства перед другими партнерами.

Эти три показателя необходимо всегда держать под контролем при работе с оборотными средствами.

2) Состояние платежной дисциплины.

Необходимо четко отслеживать насколько своевременно и полно обеспечивается поставка продукции, оплаченной Вами предварительно.

3) Если уровень затрат на предприятии выше планового уровня, то это приведет к недостатку в оборотных средствах.

4) “Бросовые” затраты, изменеие остатков незавершенного производства (т.е. может измениться конъюнктура на рынке и Ваш товар не будет пользоваться спросом).

5) Цены, складывающиеся на рынке.

Если цены на сырье увеличиваются, то появляется недостаток оборотных средств, или если цена на Вашу продукцию упала, то тоже возникает недостаток оборотных средств.

6) Введение дополнительных платежей , не предусмотренных планом.

7) Инфляционные процессы.

ВОПРОС №4

Источники финансирования оборотных средств (Об.С).

Общая эффективность использования средств на предприятии во многом зависит от того, насколько эффективно мы используем наш оборотный капитал.

Нужно определить, за счет каких источников будет покрывать Ваша потребность в Об.С.

Зная структуру источников покрытия потребностей в Об.С., Вы можете эффективно использовать Об.С.

Основные источники покрытия потребностей в Об.С.

1) Прибыль.

2) При возникновении краткосрочной потребности в Об.С. можно взять банковскую ссуду.

3) Коммерческое кредитование.

4) Средства, приравненные к собственным.

Это средства, которые возникают в виде задолженности, постоянно находящейся в обороте предприятия (задолженность рабочим и служащим по заработной плате).

Схема выплаты заработной платы:

5 числа выплачивают ЗП запериод с16 по 30 число предыдущего месяца.

20 числа выплачивают ЗП за период с1 по 15 число текущего месяца.

Периоды 1-5 и 16-20 - это дни, в течение которых предприятие должно своим работникам, т.е. постоянно сохраняется минимальная задолженность предприятия перед работниками.

ЗП постепенно копится в течение определенного периода времени.

Тема: ”Выручка от реализации продукции”.

1.Понятие выручки от реализации продукции и факторы, на нее влияющие.

2.Планирование выручки от реализации.

3. Использование выручки от реализации.

Вопрос № 1 .Понятие выручки от реализации продукции и влияющие на нее факторы.

Реализованной считается готовая продукция, которая отгружена покупателю и оплачена им( как отгруженная, так и оплаченная, в зависимости от учетной политики предприятия). Учетная политика, которая определяет момент реализации - момент отгрузки, не выгодна. Предприятие ставит себя в очень жесткие условия:

- расчет с налоговой инспекцией после отгрузки;

- определение финансового результата;

Существует один из вариантов решения проблемы - предоплата.

Выручка от реализации продукции является базой для подсчета многих налогов.

Выручка от реализации продукции, работ и услуг - это та сумма денежных средств, которая поступила на счет предприятия, связанных с реализацией продукции, работ и услуг.

В состав выручки предприятия, кроме выручки от реализации продукции, работ и услуг может входить выручка от других видов деятельности:

- реализация имущества;

- размещение денежных средств на депозитных счетах;

- сдача имущества и т.д.

В западной экономике выручка = объем продаж.

Выручка от реализации зависит от :

# количества реализованной продукции;

- прямопропорциональная зависимость

- зависит от объема выпуска продукции и от размера переходящих остатков;

# ассортимента реализованной продукции

- чем больше удельный вес дорогостоящих изделий в структуре ассортимента, тем боль -

ше выручка;

# качества реализованной продукции

- качество продукции позволяет увеличить выручку за счет расширения рынка сбыта.

# уровня цен;

Цены бывают :

- регулируемые

# оптовые (ТЭК, добывающие отрасли, монополии), фактор влияния цен на выручку от самих предприятий не зависит.

# розничные - торговые надбавки, входящие в состав розничных цен. Уровень торговой надбавки не более 25% (для районов Крайнего севера - 45%) .

- свободные

- основная часть среди всех цен;

- определяют выручку предприятий.

Отпускная цена предприятия

Оптовая цена предприятия

![]()

![]()

![]()

![]()

![]()

себестоимость прибыль НДС спецналог акциз

20 % 1,5 % 10-80 %

Фактор влияния уровня цен на выручку от самих предприятий не зависит.

Розничные - торговые надбавки, входящие в состав розничных цен.

Уровень торговой надбавки не более 25 % ( для районов Крайнего Севера - 45 % ) .

![]()

![]()

![]()

![]() Оптовая цена предпритияРозничная цена предприятия

Оптовая цена предпритияРозничная цена предприятия

Наценка снаб/сбыт.Рознично - торго -

организацийвая наценка

![]()

![]()

![]()

![]()

![]()

![]()

ИздержкиИздерж -

снаб/сбыт.НДС - 20% ки обра- Прибыль

![]() орг - ции щения

орг - ции щения

Прибыль НДС

16,26

Вопрос № 2. Планирование выручки от реализации.

Планирование выручки осуществляется предприятием самостоятельно на стадии разработки финансового плана. Планирование необходимо для:

- .............;

- определения прибыли;

- составления оперативного финансового плана предприятия

( платежный календарь), кассового плана;

При правильном, рациональном планировании выручки в распоряжении будут находиться

денежные средства .

Расчет выручки от реализации ( Вр ).

|

Вр = Остаток нереализованной+ Товарный + Остаток нереализованной +/ -Ценовой

продукции на начало года выпуск продукции на конец года фактор

Методы планирования выручки от реализации продукции :

1.Поассортиментный (прямого счета).

2.Укрупненный.

(1)Расчет выручки ведется по каждой позиции ассортимента отдельно.

(2)Основан на подсчете всей продукции без выделения отдельных групп.

(1)Как правило, в бухгалтерском балансе остатки нереализованной продукции учитываются по производственной себестоимости, а для планирования выручки их необходимо перевести в оптовые цены предприятия. Используется коэффициент пересчета стоимости остатков из производственной себестоимости в оптовые цены предприятия (k ) - отношение стоимости товарной продукции в оптовых ценах к ее производственной себестоимости в IV квартале текущего года. При расчете остатков готовой продукции k определяется по выпуску продукции в текущем квартале текущего года, для расчета остатков товаров отгруженных - по основе стоимости отгруженных товаров в IV квартале текущего года.

При (2) составляемтоварный баланс предприятия , который составляется на базе формулы расчета выручки от реализации. Он составляется за отчетный период используется в качестве базы для прогнозирования выручки исходя из темпов роста производства в планируемом периоде.

Вопрос № 3. Использование выручки предприятия.

Выручка предприятия используется на :

- возмещение затрат предприятия :

* материальные затраты

* образование амортизационного фонда

* создание ремонтного фонда

* оплата труда работников предприятия

* отчисления во внебюджетные фонды

* налоговые платежи, включенные в себестоимость

* прочие расходы.

- уплата косвенных налогов

- уплата налоговых платежей, относимых на финансовые результаты предприятия :

* налог на прибыль

* налог на имущество

* налог на рекламу

* налог на содержание непроизводственной сферы.

- создание резервных фондов предприятия

- создание фонда накопления и фонда потребления предприятия

- выплата дивидендов.

Процесс накопления выручки посредством финансов

Фонд возмещенияВаловый доход

Амортизационный Фонд оборотных Фонд оплаты Отчисления на социальные

фондсредствтруда нужды

Чистый доход

ПрибыльКосвенные налоги

Цена = Затраты + Прибыль + Косвенные налоги

В соответствии с Положением о составе затрат (Инструкция о порядке формирования затрат на оплату труда) налог с суммы превышения оплаты труда составляет 39%)

Сумма превышения=Фонд оплаты труда - нормируемая величина фонда оплаты труда

Реально денежные накопления в 3-х формах:

прибыль

косвенные налоги

отчисления на социальные нужды

Вопрос № 2: Налог на добавленную стоимость

По экономическому содержанию - косвенный налог, объектом обложения которого является стоимость товара, плательщиком является потребитель товара.

С юридической точки зрения плательщиком НДС являются:

юридические лица, которые производят и реализуют товары и услуги на территории России;

юридические лица, реализующие товары, ввозимые на территорию России

Объектом налогообложения по НДС являются:

обороты по реализации продукции, работ, услуг (обороты начинаются с момента поступления денег на расчетный счет)

суммы финансовой помощи, передаваемой в качестве оплаты за товары, работы или услуги

суммы, передаваемые в форме предварительной оплаты за товары или услуги, или авансовых платежей

суммы денежных средств, безвозмездно передаваемых одним предприятием другому

суммы штрафных санкций, полученных за нарушение условий поставки

Не включаются в облагаемый оборот:

обороты по реализации товаров и услуг, реализуемых за пределами СНГ

внутрисистемный оборот (внутри структурных подразделений, если они не являются самостоятельными)

Вообще не облагаются:

платные услуги учреждений просвещения, здравоохранения, культуры

услуги ЖКХ и городского транспорта

услуги предприятий связи

объемы научно-исследовательских работ, финансируемых за счет бюджета

товары предприятий народных промыслов

товары и услуги предприятий, использующих труд инвалидов (не менее 50% инвалидов)

Порядок исчисления НДС:

Платежи по НДС в бюджет определяются как разница между налогом, полученным в составе выручки от реализации и налогом, уплаченным поставщиком за приобретенные материальные ценности и оказываемые услуги

Отпускная цена предприятия=себестоимость (материальные затраты) + прибыль + НДС

В бухучете НДС отражается следующим образом:

Д 19 К Д68К

НДС, оплаченный До 01.05.95 по сред- НДС, принимаемый к НДС, полученный в

поставщиком ней ставке НДС по уровню платежа в бюд- составе выручки от

мат. ценностям, спи- жет реализации

санным на произ -

водство

После 01.05.95 по ме-

ре оплаты мат.ценнос-

тей

На непроизводственные нужды НДС списывается за счет прибыли по средней ставке

По основным фондам, нематериальным активам НДС списывается на уровне платежа в бюджет в размере 1/6 (равными долями в течение 6-ти месяцев), кроме малых предприятий, которые освобождены от авансовых платежей и платят 1 раз в квартал.

Ставка НДС на данный момент составляет 20%, а для предприятий и организаций торговли о общественного питания - 16,46 %, на товары продовольственного и детского ассортимента - 10%

Платежи в бюджет по НДС устанавливаются

ежедекадно при средней месячной сумме платежа более 3 млн руб - 5, 15 и 25 числа каждого месяца

ежемесячно при средней месячной сумме платежа от 1 до 3 млн руб. Платится не позднее 20 числа следующего месяца

ежеквартально при средней месячной сумме платежа до 1 млн руб. Платится не позднее 20 числа 1-го месяца следующего квартала

По второй категории налогоплательщиков

Объект налогообложения по импортируемым товарам - таможенная стоимость + таможенная пошлина + акциз (если товар подакцизный)

Налог уплачивается в момент таможенного оформления товара.

Освобождаются при ввозе:

оборудование и материалы, которые ввозятся в виде вкладов в уставные фонды (освобождаются в течение 1 года)

оборудование, ввозимое для производства медицинских препаратов и медицинской техники

оборудование, передаваемое в форме государственной безвозмездной помощи

продукция книгопечатания (по перечню)

3.

Прибыль - это объемный абсолютный показатель, результирующий показатель деятельности предприятия.

Помимо массы прибыли на расчетном счете, в кассе и так далее, мы можем получать по учетным регистрам показатели деятельности предприятия. Прибыль, как главный финансовый источник деятельности предприятия, есть не одномоментное значение, а система прибылей и доходов, которые складываются из нескольких источников, формирующих доходы предприятия. К числу главных относят следующие:

- прибыль от реализации продукции, работ и услуг предприятия;

- прибыль от прочей реализации;

- доходы от внереализационных операций (за минусом расходов по этим операциям);

- балансовая прибыль (валовая);

- чистая прибыль;

- налогооблагаемая прибыль;

- необлагаемая налогом прибыль;

- консолидированная прибыль (представляет собой сводную прибыль по бухгалтерской отчетности. Эта прибыль от корпоративной деятельности: по ряду причин отдельные предприятия образуют финансово-хозяйственный комплекс, который с одной стороны имеет самостоятельный юридический статус, а с другой стороны нацелен на решение единых задач, что способствует получению высокого уровня прибыли, так как наличие консолидации позволяет уменьшить налогообложение).

Прибыль от реализации продукции, работ и услуг - разница между выручкой от реализации (без налога на добавленную стоимость) и затратами, которые обусловили ее создание. Это - главная цель деятельности предприятия. Но предприятие, как и любой другой хозяйственный субъект, обладает свободой выбора и может получать прибыль и из других источников.

Прибыль от прочей реализации - выделают здесь прибыль от реализации:

- основных фондов и другого имущества (по причине убыточности или неэффективности содержания). Это дополнительная доходная часть - цена реализации может быть выше остаточной стоимости, в этом случае и возникает дополнительных доход;

- отходов основного производства;

- нематериальных активов;

- других материальных и нематериальных активов, которые могут быть реализованы предприятием.

Доходы от внереализационных операций - сумма доходов, получаемая от внереализационных операций и увеличивающая прибыль, должна рассматриваться с двух сторон:

- доходы по внереализационным операциям;

- доходы от прочей реализации.

Доходы по внереализационным операциям:

- доходы, получаемые предприятием от долевого участия в деятельности других предприятий;

- дивиденды по акциям, доходы по ценным бумагам (государственным краткосрочным облигациям, векселям и так далее);

- доходы от сдачи имущества в аренду;

- доходы от дооценки производственных запасов и изготовленной продукции;

- полученные суммы штрафов, пени, неустоек;

- доходы от возмещения причиненных убытков;

- прибыль прошлых лет;

- положительные курсовые разницы по операциям с валютой;

- безвозмездно получаемые средства, спонсорская помощь;

- прочие доходы и поступления, не связанные с производством и реализацией продукции.

Расходы по внереализационным операциям:

- "бросовые затраты" (к ним относятся начатые, но не реализованные заказы и продукция);

- содержание законсервированных мощностей на предприятии (при отсутствии этих расходов оборудование перестает существовать, например это характерно для машиностроительного, химического оборудования: поддержание соответствующей температуры, влажности);

- потери от простоев по вышеизложенным причинам (не компенсируются виновниками);

- потери от уценки запасов;

- убытки по операциям с тарой (предприятие работает с тарой, которая является оборотной и имеет высокую залоговую стоимость, но потребитель может вам ее запросто не вернуть - предприятие несет убытки);

- судебные и арбитражные издержки;

- суммы сомнительных долгов, которые подлежат резервированию в соответствии с действующим законодательством;

- убытки от долгов, нереальных к взысканию;

- убытки прошлых лет, выявленные в отчетном году;

- некомпенсируемые убытки и потери от стихийных бедствий и других форс-мажорных обстоятельств;

- убытки от хищений, виновники по которым не найдены;

- отрицательные курсовые разницы по операциям с валютой.