| Похожие рефераты | Скачать .zip |

Реферат: Финансовая система Украины

Крымский институт бизнеса

Факультет экономики и менеджмента

Кафедра международной экономики

Курсовая работа

По дисциплине «Политэкономия»

На тему «Финансовые системы и фискальная политика»

Курсовая работа Выполнил: студент 1 курса

сдана на кафедру группы ________

«___»________2002г. Специальности_____________

работа прорецензирована и _________________________

допущена к защите (Ф.И.О.)

«___»________2002г. Научный руководитель:_______

Работа защищена _________________________

с оценкой_________ ФИО, научная степень,

«___»________2002г. учёное звание

Председатель комиссии__________________________________

подпись ФИО

Симферополь, 2002

Аннотация

В курсовой работе «Финансовые системы и фискальная политика» Рассмотрены такие темы как финансы и финансовые системы , а так же в частности сущность и структура финансовой системы с разных точек зрения. В следующем вопросе рассмотрены механизм и основные законодательные и правовые основы регламентирующие функционирование финансовой системы т.е. фискальная политика.

Рассмотрены такие вопросы как : проблема финансовой стабильности и пути совершенствования финансовой системы Украины.

Содержание

Введение 4

Раздел 1. Финансы и финансовые системы

1.1. Финансы современного общества 7

1.2. Сущность финансовой системы 10

1.3. Состав и структура финансовой системы Украины с разных

точек зрения 15

Раздел 2. Фискальная политика

2.1. Механизм функционирования финансовой системы 23

2.2.Фискальная политика и законодательные и правовые основы регламентирующие функционирование финансовой системы 26

2.3. Проблемы финансовой стабильности в Украине 34

2.4. Пути совершенствования финансовой системы и её

механизма 37

Заключение 39

Список литературы 42

Приложение 45

Введение

С провозглашением политической и экономической независимости Украины встал вопрос о создании национальной финансово-кредитной системы. Дело в том, что финансовая и кредитная системы, которые функционировали в Украине на то время, выражали экономические отношения бывшей советской политической и хозяйственной системы, а их центральные учреждения находились за границами украинского государства.

Нельзя было осуществлять ни политические, ни экономические преобразования, обеспечить национальный политический и хозяйственный суверенитет без формирования и развития национальной финансовой, денежной и кредитной системы.

Марксисты, видят под финансовой политикой в первую очередь совокупность государственных Актуальность темы исследования. Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от в основном централизованно планируемой и контролируемой экономики к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

Степень разработанности проблемы. В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако, единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К. Р. Макконнелл и С. Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и не инфляционного национального продукта.

мероприятий по стабилизации финансовых ресурсов, их распределению и использованию для осуществления государством его функций, указывая, что социальная направленность и эффективность воздействия финансовой политики на развитие производительных сил и производственных отношений определяются объективными закономерностями экономического развития, общественно-политическим строем страны.

Цели и задачи работы. Целью исследования является раскрытие сущности и структуры современной финансовой системы в рыночной экономике и тенденции ее развития. Цель исследования определяет постановку следующих задач:

раскрытие основных звеньев финансовой системы;

рассмотрение главного звена финансовой системы – государственного бюджета на примере Украины

выявить основной принцип формирования финансовой политики государства;

Использованная информация. При написании работы были использованы следующие источники информации:

монографические статьи;

учебники и учебные пособия;

журналы периодической печати;

всемирная сеть Интернет.

Структура работы. Работа состоит из введения, двух раздело семи параграфов заключения списка литературы и приложения.

Раздел 1. Финансы и финансовые системы.

1.1.Финансы современного общества

Важнейшим элементом хозяйственного механизма современного общества являются финансы.

Финансы - система сложившихся в обществе экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения совокупного общественного продукта и национального дохода.

Финансы — историческая категория. Они возникли в условиях товарно-денежных отношений под влиянием развития функций и потребностей государства. Термин «финансы» происходит от лат. «finansia», что означает доход, платеж. В значении «денежный платеж» он начал использоваться в XII—XV вв. в Италии, ряд городов которой — Флоренция, Венеция, Генуя, были в то время крупнейшими европейскими центрами торговли и банковского дела. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений, образованием денежных ресурсов, мобилизуемых государством для выполнения своих политических и экономических функций.

В докапиталистических формациях государственные доходы имели преимущественно натуральный характер. Большая часть потребностей государства удовлетворялась за счет различного рода поступлений от натуральных сборов. С разложением феодального строя и развитием в его недрах капиталистических отношений все большее значение приобретают денежные доходы и расходы государства. Этот процесс усиливается с расширением сферы товарно-денежных отношений, ростом и усложнением функций государства. С отделением государственной казны от личной кассы и собственности монарха возникают понятия «государственные финансы» и «государственный бюджет».

В современных условиях понятие финансов охватывает, с одной стороны, государственные финансы, с другой – финансы предприятий и корпораций. Государственные финансы – это особая сфера экономических отношений, связанная со вторичным, а также первичным распределением и потреблением части совокупного общественного продукта в целях образования денежных фондов, необходимых государству для осуществления его функций. Их материальное содержание воплощается в государственном и местном бюджетах, специальных фондах, финансах государственных предприятий. Финансы частных предприятии и корпораций выражают денежные отношения, которые возникают в ходе их экономической деятельности и обеспечивают процесс производства и получения прибыли. Они материализуются в виде денежного капитала, различных денежных фондов предприятий.

Характерными чертами современных финансов являются следующие:

1) денежная форма в отличие от натуральных отношений;

2) распределительный характер отношений, т.е. здесь нет эквивалентного обмена;

3) распределение совокупного общественного продукта и национального дохода через реальные денежные фонды, например, в отличие от ценового распределения.

Таким образом, финансы по своему происхождению — денежные отношения. Но не все отношения относятся к финансовым, они становятся таковыми, лишь когда и процессе производства и реализации товаров формируются денежные доходы участников процесса воспроизводства и происходит использование этих доходов, т.ч. когда движение денег приобретает определенную самостоятельность.

Роль государственных финансов в современных условиях заключается прежде всего в том. что они выступают важным инструментом воздействия на процесс общественного воспроизводства, поддержания темпов экономического роста, развития ключевых отраслей хозяйства, структурно перестройки экономики, ускорения НТП. Так, расширяя объем государственных инвестиций, государство вызывает повышение спроса на оборудование, рабочую силу, что, в свою очередь, дает импульс росту промышленного производства, занятости, оживлению хозяйственной конъюнктуры. За счет государственного бюджета осуществляется поддержание спроса, финансирование социальных мероприятий и программ и т.п. Воздействие на экономику, хотя противоречивое, оказывают и военные расходы. Военные затраты дают определенный толчок развитию промышленности, но в то же время длительная гонка вооружений приводит к истощению экономики, внутрихозяйственным диспропорциям, изменению структуры производств и другим негативным последствиям. В настоящее время государственные финансы стали активно использовать для достижения результатов долговременного характера — повышения конкурентоспособности национальной экономики, ускорения НТП и усиления научно-технического потенциала страны, преодоления неравномерности размещения производительных сил.

Однако диалектика любой системы хозяйства такова, что государственные финансы, оказывая серьезное влияние на экономическую конъюнктуру, темпы роста, жизненный уровень населения и т.д., порождают в то же время новые трудности и проблемы в экономической и социальной сферах. Эффективность решения этих проблем во многом зависит от правильно выработанной финансовой политики государства. Финансовая политика — это совокупность финансовых мероприятии, осуществляемых правительственными органами через звенья и элементы финансовой системы. В ее основе лежат господствующие в данный период теоретические концепции, под влиянием которых формируется экономический курс государства.

1.2.Сущность финансовой системы.

В основу построения финансовой системы положены три основополагающих элемента:

1)функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи; например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование - один из методов создания резервных фондов для граждан. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнению обязательств перед государственным бюджетом и коммерческими банками;

2) территориальность - каждая область, республика имеют соответствующий аппарат финансовых и страховых органов;

3) единство финансовой системы предопределяется единой экономической и политической основой государства. Это обусловливает единую финансовую политику, проводимую государством через центральные финансовые органы, единые цели. Управление всеми звеньями происходит на единых основных законодательных и нормативных актах.

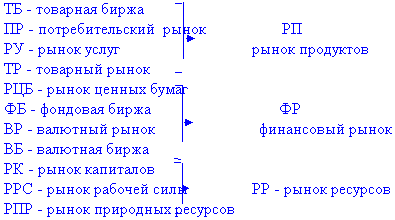

Финансовая система включает в себя общегосударственные, отраслевые и общественные финансовые отношения. В целом финансовая система представлена на рис 1.

Рисунок 1. Схема финансовой системы

Поскольку финансы являются носителем распределительных отношений, то это распределение происходит прежде всего между различными субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему, выделяются три основные сферы (не считая домашних хозяйств):

- финансы предприятий, учреждений, организаций, так как они обслуживают основное звено общественного воспроизводства. Им присуши, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой особенности, обусловленные функционированием финансов в разных сферах общественного производства. Финансы предприятий представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансово-банковской системой и финансирование затрат по расширенному производству, социальному обслуживанию и материальному стимулированию работающих;

- страхование, значительная часть финансовой системы, связанная с перераспределением денежных средств, поступающих от юридических и физических лиц. Такая деятельность связана с наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой нанесение ущерба, который впоследствии «раскладывается» между участниками страхования;

- государственные финансы, представляющие собой денежные отношения по поводу распределения стоимости общественного продукта и части национального богатства, связанные с формированием финансовых ресурсов государства и его предприятий и использованием государственных средств на затраты по расширению производства, удовлетворению растущих социально-культурных потребностей членов общества, нужд обороны страны и управления.

Каждая из этих сфер состоит из менее крупных звеньев. Например, в первой сфере выделяют финансы предприятий, функционирующих на коммерческих началах Источником финансовых ресурсов таких предприятий выступает стоимость реализованной продукции, и они формируются в основном из прибыли, амортизационных отчислений, выручки от реализации выбывшего имущества, устойчивых пассивов, целевых поступлений, продажи акций и других ценных бумаг, кредитов, и достаточно редко за счет бюджетных субсидий. Основным направлением использования финансовых ресурсов таких предприятий выступают платежи органам финансово-банковской системы (налоги, проценты, погашение кредитов, страховые платежи), инвестирование в капитальные затраты (реинвестирование), связанное с расширенным воспроизводством, техническим обновлением, инвестирование в ценные бумаги (покупка на финансовом рынке акций, облигаций, государственных ценных бумаг), образование социальных фондов и благотворительность; финансы учреждений и организаций, осуществляющих некоммерческую деятельность, оказывающих услуги социального характера. Основная часть данных предприятий финансируется за счет средств государственного бюджета. В целом же ресурсы не коммерческих предприятий это денежные средства, мобилизуемые из различных источников на осуществление деятельности. В частности, к таким источникам относят помимо средств из государственного бюджета денежные средства государственных и муниципальных, частных и кооперативных предприятий, населения, уплачиваемые за выполненные работы, поступления от оказания платных услуг, арендная плата за сданное в аренду имущество, добровольные взносы и безвозмездно передаваемые материальные ценности, прочие денежные поступления. Все поступившие средства образуют фонд финансовых ресурсов и используются на заработную плату возмещение затрат, расчеты с другими учреждениями и банками, создание социальных фондов. Мобилизация и использование финансовых ресурсов на таких предприятиях осуществляется в зависимости от методов ведения хозяйства на основе сметного финансирования и полной самоокупаемости.

Финансы общественных организаций включают денежные отношения между общественными объединениями и их членами, общественными объединениями и предприятиями, внутри общественного объединения по формированию и использованию фондов. Источником финансовых ресурсов выступают собственные средства, полученные за счет взносов членов организаций, поступлений от государства, доходов от деятельности. Все ресурсы используются на общее обслуживание.

Во второй, страховой, сфере можно выделить в качестве звеньев: социальное страхование, имущественное и личное страхование, страхование ответственности, страхование предпринимательских рисков.

В сфере государственных финансов в качестве звеньев, соответственно, выделяются: государственный бюджетные и внебюджетные фонды, государственный кредит. Если рассмотреть финансовую сферу государственных финансов развитых стран Запада, то в ней выделяется 4 звена: государственный бюджет; местные финансы, специальные фонды, финансы государственных корпораций (ФРГ, Англия, Франция, Италия).

Каждое звено финансовой системы в свою очередь можно подразделить на подзвенья в соответствии с внутренней структурой содержащихся в нем финансовых взаимосвязей. Так, в составе финансов, функционирующих на коммерческих началах, в зависимости от отраслевой направленности могут быть вычленены финансы промышленных, сельскохозяйственных, торговых, транспортных предприятий и т.д., а в зависимости от форм собственности — финансы государственных предприятий, кооперативных, акционерных, частных и других. В составе финансов общественных организаций выделяют финансы профсоюзов, политических партий и общественных движений, специальных, целевых и благотворительных фондов. В сфере страховых отношений каждое из звеньев, представленное особой отраслью страхования, подразделяется по видам страхования, например имущественное страхование появляется на страхование личного имущества, транспортное страхование... В составе государственных финансов группировка финансовых отношений внутри звеньев осуществляется в соответствии с уровнем государственного управления (федеральный, субъектов федерации, местный).

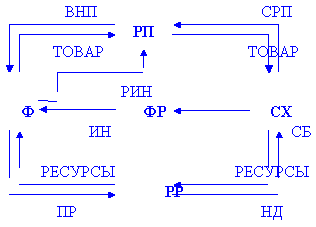

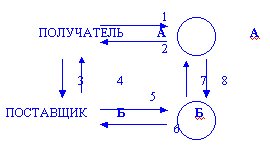

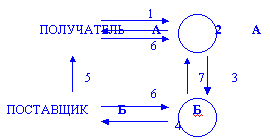

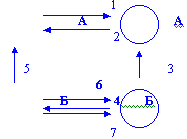

Финансовая система характеризуется не только составом входящих в нее частей, но и потоками финансовых ресурсов (финансовыми потоками), связывающими главных агентов финансовых отношений. Такими агентами следует считать государственный бюджет, предприятия и предпринимательские структуры, домашние хозяйства. Кроме того, финансовые потоки связывают этих агентов с кредитной системой и с иностранными государствами в лице их правительств, фирм, фондов, банков. В результате возникает система взаимных финансовых связей и потоков, в упрощенном виде изображенная на рисунке 2.

Рисунок.2 Схема финансовых связей в экономике

За каждой из указанной на схеме стрелок стоит множество разнообразных финансовых связей, потоков, отношений. Основываясь на общей схеме финансовых потоков между экономическими агентами, рассмотрим отдельные, наиболее представительные связи и финансовые отношения на разных уровнях. К ним относятся: “государство-предприятие” (ГП), “предприятие-государство” (ПГ), “государство-государство” (ГГ), “предприятие-население” (ПН), “население-государство” (НГ), “население-предприятие” (НП), “предприятие-предприятие” (ПП), “население-население” (НН), “государство-население” (ГН). Связь “государство-государство” характеризует перераспределение, переток денежных средств из одних каналов государственного бюджета в другие. Связь “предприятие-предприятие” отражает финансовые потоки между предприятиями, а связь “население-население” определяет движение денежных средств между отдельными группами населения.

1.3. Состав и структура финансовой системы Украины с разной точки зрения

Выделение форм финансовых отнощений характеризует относительное отдаление отдельных составных финансов. Совокупность этих составных определяется термином «финансовая система». Как и любая другая система она является не простым набором, а совокупностью взаимосвязаных элементов, которые имеют однородные признаки.

Состав и структуру финансовой системы Украины многие ученые-экономисты видят по-разному. Это происходит в основном из-за того, что нет действующего законодательства о финансовой системе Украины, а ряд точек носит проблематичный дискуссионный характер.

Доктор экономических наук профессор Василин О.Д.(1) выделяет состав финансовой системы так, что основным его звеном и основой являются государственные финансы (см.схему №1). Он говорит о том, что государство для выполнения своих функций должно иметь в своем распоряжении определенную величину финансовых ресурсов, которые производятся в его народохозяйственном комплексе. С этой елью оно осуществляет свою финансовую деятельность, законодательно определяя формы мобилизации доходов и расходов для достижения экономического и социального прогресса в стране. Государственные финансы – главное звено финансовой системы государства. Оно ……средствует около 80% всех финансовых отношений и содержит различные финансовые институты, с помощью которых государство осуществляет свою финансовую деятельность. Государственные финансы включают: государственный бюджет, централизованные и децентрализованные фонды целевого назначения, финансы предприятий и организаций государственной и коммунальной форм собственности, государственный кредит, государственное личное и имущественное страхование.

Все сферы государственных финансов имеют собственную сферу функционирования, однако они тесно связаны между собой. Основу государственных финансов составляют финансы предприятий и организаций государственной и комунальной форм собственности. Тут производится больше чем 90% валового национального продукта, который является главным объектом финансовых отношений. В условиях становления раночных отношений часть государственного сектора уменьшается, однако еще долгое время этому сектору будет принадлежать решительная роль в процессах распределения и перераспределения, осуществляемого с помощью финансов. Это была точка зрения профессора Василина О.Д.

А вот совершенно иначе представляет структуру финансовой системы Опарин В.В.(см.схему №2). Он производит выделение составных элементов по признаку движения каналов денежных потоков и места концентрации финансовых ресурсов. В основу выделения сфер он рекомендует положить уровень экономической системы (2). Выделяется 4 сферы: уровень микроэкономики – финансы субъектов хозяйствования, уровень макроэкономики – государственнае финансы, уровень мирового хозяйства – международный финансы, обобщенный уровень – финансовый рынок.

Звено показывает обособленную часть финансовых отношений. Его выделение проводится по признаку ………ности или обособленного фонда финансовых ресурсов, или спецефических форм и методов финансовых отношений.

Сфера финансовых субъектов хозяйствования не делится на отдельные звенья, так как они имеют общие принципы организации и методы ведения хозяйственной деятельности.1

Существуют особенности, связанные с формой собственности или отраслевой спецификой. Однако, считает Опарин В.В., они не настолько существенны, чтобы на их основе выделять в отдельные звенья эти отрасли. Эти особенности влияют на организацию финансовых отношений, но не изменяют их суть.

Сфера государственных финансов характеризует финансовую деятельность государства. Она включает такие звенья: государственный бюджет, государственный кредит, фонды целевого назначения, финансы государственного сектора.

Сфера международные финансы отображает обменную и перераспределительную функцию на мировом рынке и включает 3 направления: международные расчеты; финансы международных политических, экономических, гуманитарных организаций; международные финансовые институты.

Сфера финансового рынка охватывает кругооборот финансовых ресурсов как специфического товара. Финансовый рынок делится на рынок денег и капиталов. Обособленным звеном финансовой системы выступает страхование, которое не принадлежит к конкретной сфере.

Такой является структура финансовой системы по мнению Опарина В.В. Данный подход дает возможность провести полную структуризацию финансовых отношений, выделить и охарактеризовать денежные потоки. Это также делает предпосылки, чтобы организовать четкую систему управления финансами на каждом уровне, так как отслеживаются все денежные потоки и между ними.

Следующая трактовка структуры финансовой системы Украины доктора экономических наук Шокуна В.В (1). Он предлагает в условиях реалий существования Украины как независимого, демократического, социального и правового государства перестроить собственную финансовую систему(см.схему №3).

Предложенная концепция финансовой системы Украины рассматривается как основа для разработки финансовой доктрины страны, которая должна определить влияния государства на управление движением ВВП в процессе распределения его стоимости.

Финансовая система Украины определена как взаимосвязанное соединение в экономико-правовом просторе объективного процесса распределения стоимости ВВП и субъективного процесса влияния на него политики страны. Концепция перестройки финансовой системы Украины основывается на:

осмыслении экономической сущности процессов формирования и направления финансовых ресурсов в условиях рыночной экономики;

включения в ее состав совокупных элементов, которые связаны с проведением законодательно обеспеченой финансовой политики государства;

использовании системного подхода, который дает возможность рассматривать составные финансовой системы в единой взаимосвязи.

Научно-практическое назначение положений этой концепции состоит в возможности:

определения подходов, которые касаются создания финансовой доктрины государства;

определения подходов к разработке экономико-математических моделей формирования и движения финансовых ресурсов страны, функциональным назначением которых должно стать прогнозирование, планирование и анализ распределения стоимости ВВП;2

введения единой системы понятий и однозначного толкования их, как на уровне профессионалов-практиков, так и в образовательном процессе;

оценке состояния законодательно-нормативного обеспечения и разработке единого пакета взаимосогласованных правовых актов, касаемых вопросов функционирования финансовой системы с дальнейшим ее мониторингом.

Кандидат экономических наук Безгубенко Л.И.(1) представляет структуру финансовой системы, выделяя три сферы:

государственные финансы;

частные финансы;

финансы предприятий

Государственные финансы он подразделяет на общегосударственные финансы и финансы государственных предприятий. А частные финансы на финансы частных предприятий и финансы домохозяйств.

Безгубенко Л.И.характеризует звенья финансовой системы и говорит о том, что для государственных финансов, в частности, характерны:

1.Принцип функционального назначения звена.

2.Административно-териториальный принцип.

Каждое звено финансовой системы имеет свою особенность, которая обусловлена спецификой:

1.состава финансовых отношений;

2.состава фондов денежных средств;

3.источников формирования фондов денежных средств и методов аккумуляции средств;

4.направлений использования фондов денежных средств;

5.целевого назначения фондов денежных средств;

6.участников формирования денежных средств;

7.участников распределения и использования фонда денежных средств;

8.собственника или распорядителя фонда денежных средств;

9.роли в процессе производства, распределении и перераспределении ВВП и НД;

10.Части в распределении финансовых ресурсов

осмыслении экономической сущности процессов формирования и направления финансовых ресурсов в условиях рыночной экономики;

включения в ее состав совокупных элементов, которые связаны с проведением законодательно обеспеченной финансовой политики государства;

Особенно актуальным считает Безгубенко Л.И., для Украины, ее финансовой системой является усиление внимания государственных деятелей, ученых и практиков к финансам домохозяйств.

Таким образом, это звено финансовой системы прежде всего представлено бюджетом домохозяйств, который является объектом серьезных исследований в государствах с развитой рыночной экономикой, но недостаточно исследованной в отечественной литературе. Состав и структура доходов и расходов бюджетов домохозяйств, взаимоотношение доходов и расходов является свидетельством прежде всего уровня экономического развития государства. Так представляет финансовую систему Украина Безгубенко Л.И.

Свою концепцию состава и структуры финансовой системы Украины представляет кафедра «Финансы и кредит» Донецкого Государственного Университета(см.схему №5). Эта трактовка широко и полно отражает структуру финансовой системы, все ее сферы и особенно отдельные ее элементы. Она очень актуальна на сегодняшний день для экономики Украины. Основываясь на такой структуре легче проводить анализ финансовых ресурсов государства, подробно исследуя все их сферы и звенья, и механизмы, их аккумуляции и распределении. Именно основываясь на этой трактовке я буду рассматривать в дальнейшем финансовую систему Украины.3

Финансовая система рассматривается с двух сторон: по внутреннему строению и организационной структуре.4

Внутреннее строение

Финансовая система - совокупность относительно обособленных взаимосвязанных финансовых отношений, которые отображают специфические формы и методы распределения и перераспределения ВВП.

Организационная структура

Финансовая система – совокупность финансовых органов и институтов, которые управляют денежными потоками.

Внутреннее строение финансовой системы отображает объективную совокупность финансовых отношений и является общей для всех стран. Она состоит из сфер и звеньев.

Сфера характеризует обобщенную по определённому признаку совокупность финансовых отношений.

Звенья показывают обособленную часть финансовых отношений. В основу выделения сфер и звеньев положен уровень экономической системы (схема 1).

Внутренняя структура финансовой системы показана в схеме 2.

Организационная структура финансовой системы – совокупность финансовых органов и институтов, которая характеризует систему управления финансами.

В основе выделения органов управления финансовой системой лежит её внутренняя структура. Общее управление финансовой деятельностью в какой-либо стране осуществляют органы государственной власти и управления. Состав органов и институтов финансовой системы представлен на схеме 2 приложения.

Раздел 2. Фискальная политика

2.1. Механизм функционирования финансовой системы

Финансовая политика – основополагающий элемент в системе управления финансами. Она направлена на обеспечение эффективного распределения и перераспределения имеющихся финансовых ресурсов государства для наилучшего удовлетворения потребностей воспроизводства и роста общественного богатства. Свое конкретное воплощение финансовая политика имеет в финансовом механизме государства.

Финансовый механизм – инструмент финансовой политики, представляющий собой систему установленных государством форм, видов и методов организации финансовых отношений.

В зависимости от степени регулирования со стороны государства финансовый механизм подразделяется на директивный и регулирующий. Директивный связан с отношениями, в которых непосредственно участвует государство (налоги, государственный кредит, бюджетный процесс и т.д.). Регулирующий определяет основные направления функционирования финансовых отношений, не затрагивающих напрямую интересы государства (организация внутрихозяйственной деятельности на предприятиях).

С одной стороны, финансовый механизм включает в себя системы финансового планирования, регулирования и контроля, систему денежных расчетов, систему финансовых рычагов и стимулирования, финансовых норм и нормативов, показателей, государственные банковские и финансовые резервы.

Также финансовый механизм можно представить в виде совокупности механизмов функционирования отдельных звеньев финансовой системы:

Функционирование бюджетного механизма

Механизм функционирования финансов предприятий, учреждений и организаций

Механизм функционирования внебюджетных фондов

Механизм функционирования местных финансов

Функционирование страхового механизма

Механизм функционирования финансового рынка

Для обеспечения стабильного и эффективного функционирования финансового механизма государства первостепенное значение имеет правовая регламентация форм и норм финансовых отношений. Они являются источником и регулятором финансовой системы. Именно на основании их можно проследить механизм функционирования финансовой системы, понять, как аккумулируются, распределяются и перераспределяются финансовые ресурсы.

Оценка качества работы финансового механизма происходит в соответствии с его адекватностью современным интересам общества, со способностью его достигать поставленные цели и решать конкретные задачи. Также механизм функционирования должен быть инструментом согласования и реализации интересов различных слоев общества и имеющихся у государства объективных возможностей.

Более конкретно такую черту можно определить как финансовое планирование, т.е. один из элементов управления финансами, объектом которого является распределительный процесс. Этот процесс охватывает формирование и распределение финансовых ресурсов, образование и использование на их основе различных денежных фондов и осуществляется на основе производственных и финансовых показателей.

В процессе финансового планирования определяются:

источники и размеры финансовых ресурсов на планируемый период

объемы денежных фондов, создаваемых на их основе

рассчитываются направления и структура использования средств денежных фондов, при этом решается задача наиболее эффективного их использования

В процессе составления финансовых планов изыскиваются материальные, трудовые и финансовые резервы для роста финансовых ресурсов и сокращения непроизводительных расходов.

Механизм финансового регулирования дает возможность государству сформировать такие условия для субъектов финансового механизма, которые бы принудили их действовать в соответствии с необходимыми для общества направлениями. Такое регулирование проводится с помощью инструментов фискальной, бюджетной, налоговой политики и др.

Финансовый контроль можно представить в двух аспектах:

Строго регламентированная деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов

Неотъемлемый элемент управления финансами и денежными потоками на макро-, и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций.

Финансовый контроль представляет собой две взаимосвязанные, но обособленные сферы: государственный финансовый контроль и негосударственный финансовый контроль, который в свою очередь подразделяется на внутренний (внутрифирменный, корпоративный) и внешний (аудиторский).

Государственный финансовый контроль призван отслеживать стоимостные пропорции распределения валового национального продукта. Он распространяется на все каналы движения денежных ресурсов и отслеживает полноту и своевременность их поступления в бюджеты и целевое их использование. Государственные контролеры наделены правом осуществлять ревизии и проверки как в государственном секторе, так и в сфере частного и корпоративного бизнеса, если таковые предопределены общенациональными экономическими интересами.

Целями негосударственного контроля (главным образом, внутрифирменного), в противопоставление государственному, является минимизация своих отчислений в государственную казну и других издержек с целью повышения нормы прибыли на вложенный капитал.

фискальная политика ,законодательные и правовые основы, регламентирующие механизм функционирования финансовой системы Украины.

Фискальная (бюджетно-налоговая) политика – это система регулирования экономики посредством изменения государственных расходов и налогов. Цели фискальной политики :

Сглаживание колебаний экономического цикла.

Стабилизация экономического роста.

Достижение высокого уровня занятости и умеренных темпов инфляции.

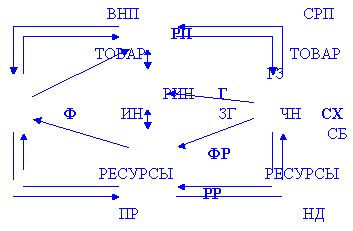

Экономическая наука выделяет следующие типы фискальной политики ( см. приложение схема 3):

Дискреционная;

Автоматическая;

И дискреционная , и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако ни та ни другая не является панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить эти колебания они не в состоянии .

Еще больше проблем возникает при проведении дискреционной фискальной политики . К ним можно отнести:

Наличие временного лага между принятием решений и их воздействием на экономику;

Административные издержки;

Пристрастие к стимулирующим мерам (сокращение налогов- популярное в политическом плане мероприятие, а вот увеличение налогов может стоить парламентской карьеры ).

Тем не менее максимально разумное применение инструментов и автоматической и дискреционной политики может существенно влиять на динамику общественного производства и занятости , снижение темпов инфляции и решение других экономических проблем.

Из вышеперечисленных данных видно какую сложную систему представляет из себя финансовая система Украины. Она состоит из большого количества сфер и звеньев и только проанализировав ее можно понять как такой сложный механизм может функционировать. А источником и регулятором финансовой системы выступают законодательные и правовые акты. Именно на основании их можно проследить механизм функционирования финансовой системы, понять как аккумулируются и распределяются и перераспределяются финансовые ресурсы. В данной курсовой работе мы рассмотрим несколько законодательных и правовых актов, которые составляют основу финансовой системы.

Государственный бюджет- центральное звено финансовой системы. В нём объединяются все основные инструменты – расходы различные виды доходов, государственные займы.

Так как отсутствует закон Украины о финансовой системе, то вторым по значению будут выступать Закон Украины «О бюджетной системе от 29 июня 1995 года». Государственные финансы выступают одной из главных сфер финансовой системы и государственный бюджет – одно из самых больших их звеньев. Именно в нем объединяются самые главные доходы и расходы государства. Бюджет своим инструментарием объединяет такие основные финансовые категории как налоги, расходы, государственный кредит и другие, в их взаимодействие и динамике. Рассматривая социально-экономическую сущность государственного бюджета следует отметить, что она определяется:

Способом производства;

Наличием формы собственности на средства производства;

Функционированием основных экономических законов государства;

Характером производственных отношений;

Природой, целями и задачами государства.

Содержание социально-экономической сущности государственного бюджета проявляется в том, что он одновременно является:

перераспределения НД;

Инструментом государственного регулирования и стимулирования экономики;

Инструментом эффективного воздействия на процессы расширенного воспроизводства;

Ведущим звеном финансовой и бюджетной системы государства;

Основной финансовый план страны;

доходов и расходов государства;

Источником финансовой обеспеченности реализованных в государстве основных социально-экономических программ.

В бюджете в условиях современности централизуется значительная часть денежных ресурсов, которые являются необходимым условием для реализации государством своих функций, таких как экономическая, социальная, политическая. Бюджет является составной бюджетной системы. А бюджетная система регламентируется «Законом Украины о бюджетной системе»

О бюджетной системе»

В этом законе определено, что бюджетная система состоит из Государственного бюджета Украины, республиканского бюджета АР Крым и местных бюджетов. Бюджет является составной частью финансовой системы Украины. Взаимодействие бюджета с другими звеньями финансовой системы регулируются настоящим законом и многими законодательными актами Украины.5

Бюджетная система строится на началах, определенных Конституцией Украины. Она отделена от финансов субъектов хозяйствования в части уплаты их долгов и обязательств.

Налоги и сборы и другие обязательные платежи зачисляются в бюджет полностью, независимо от их целевого назначения.

Граждане Украины, а также другие физические лица уплачивают в бюджет установленные законами налоги, сборы и друге обязательные платежи.

Платежи, удержанные с субъектов предпринимательской деятельности, перечисляются в бюджет в первоочередном порядке. Достоинством этого Закона является не только то, что внесли указом механизм наполнения бюджета, но и то, что в нем регламентирован механизм формирования доходов и финансирование расходов по бюджету, а также источники финансирования бюджета.

Доходы Государственного бюджета Украины:

часть НДС, которая определяется Законом о Государственном бюджете Украины на следующий год;

часть акцизного сбора, которая определяется Законом о госбюджете на следующий год;

налога на прибыль предприятий и организаций всех форм собственности и подчинения в размере, равном 30% от ставки, предусмотренной законодательством Украины;

налога на имущество предприятий и организаций всех форм собственности в размере 30% от ставки, предусмотренной законодательством Украины;

поступлений от внешнеэкономической деятельности;

части доходов от приватизации государственного имущества, находящегося в общегосударственной собственности;

поступлений от реализации государственного имущества, находящегося в общегосударственной собственности;

арендной платы за аренду имущества целостных имущественных комплексов, находящихся в общегосударственной собственности;

взносов в Пенсионный фонд Украины;

взносов в Фонд для осуществления мероприятий по ликвидации Чернобыльской катастрофы и социальной защите населения;

взносов в Государственный фонд содействия занятости населения;

взносов в другие государственные целевые фонды, поступлений от внутренних займов;

превышение доходов над расходами НБУ;

возвращенных государству займов и % по кредитам;

дивидендов, полученных от акций и иных ценных бумаг, принадлежащих государству;

платы за специальное использование природных ресурсов;

других доходов, установленных законодательством Украины и отнесенных к доходам госбюджета Украины.

Расходы Государственного бюджета Украины

финансирование общегосударственных централизованных программ поддержания и повышения жизненного уровня народа, мер по социальной защите населения;

финансирование осуществляемых учреждениями и организациями мер в области образования, науки, здравоохранения, физической культуры и т.д.

финансирование производственного и непроизводственного строительства, геологоразведочных, проектно-изыскательских и других работ, осуществляемых в соответствии с общегосударственными программами;

оборону;

охрану окружающей природной сферы;

содержание правоохранительных и таможенных органов, налоговой защиты прав потребителей и контрольно-ревизионной служб;

содержание органов законодательной, исполнительной, судебной власти и прокуратуры;

осуществление внешнеэкономической и внешнеполитической деятельности;

дотации, субвенции, которые передаются из Государственного бюджета Украины в бюджет АР Крым, областей, городов Киева и Севастополя;

выплату всех видов пенсий, расходов направленных на защиту граждан, пострадавших от Чернобыльской катастрофы, выплату пособия по безработице, расходы на профессиональное обучение высвобождаемых работников и незанятого населения и меры для создания дополнительных рабочих мест;

образование государственных материальных и финансовых резервов;

обслуживание внутреннего и внешнего государственных долгов и их возврат;

другие меры, финансируемые из госбюджета Украины в соответствии с законами Украины.

С помощью этого закона рассмотрим бюджетную систему Украины и главные источники доходов и расходов страны, то есть откуда аккумулируются и куда распределяются и перераспределяются финансовые ресурсы государства.

Следующий закон регулирующий отношения в финансовой системе является Закон Украины“О государственном бюджете Украины на 2002 г”

Суть этого закона в том, что в нем рассматриваются рычаги получения и распределения финансовых ресурсов страны.

Законопроект предусматривает объем доходов Государственного бюджета Украины в сумме 43610 млн. грн., расходов – 47888 млн. грн., предельный размер дефицита – 4278 млн. грн.

2.3. Проблемы финансовой стабилизации в Украине.

Центральной проблемой настоящего и будущего финансовой стабилизации в Украине остается инфляция. Негативные социальные и экономические последствия инфляции вынуждают правительства разных стран проводить политику, направленную на укрепление национальной валюты. Значительное внимание всегда уделялось государством регулированию денежной массы. Антиинфляционная политика насчитывает богатый ассортимент самых разных денежно-кредитных, бюджетных мер, налоговых мероприятий, программ стабилизации и действий по регулированию и распределению доходов.

Оценивая характер антиинфляционной политики, можно выделить в ней три общих подхода. В рамках первого (предлагаемого сторонниками современного кейнсианства) предусматривается активная бюджетная политика - маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос: государство ограничивает свои расходы и повышает налоги. В результате сокращается спрос, снижаются темпы инфляции. Однако одновременно может произойти спад инвестиций и производства, что может привести к застою и даже к явлениям, обратным первоначально поставленным целям, развиться безработица.

Бюджетная политика проводится и для расширения спроса в условиях спада. При недостаточном спросе осуществляются программы государственных капиталовложений и других расходов (даже в условиях значительного бюджетного дефицита), понижаются налоги. Считается, что таким образом расширяется спрос на потребительские товары и услуги.

Однако стимулирование спроса бюджетными средствами, как показал опыт многих стран в 60-70е годы, может усиливать инфляцию. К тому же большие бюджетные дефициты ограничивают правительственные возможности маневрировать налогами и расходами.

Второй подход рекомендуется авторами-сторонниками монетаризма в экономической теории. На первый план выдвигается денежно-кредитное регулирование, косвенно и гибко воздействующее на экономическую ситуацию. Этот вид регулирования проводится неподконтрольным правительству центральным банком, который определяет эмиссию, изменяет количество денег в обращении и ставки ссудного процента. Сторонники этого подхода считают, что государство должно проводить дефляционные мероприятия для ограничения платежеспособного спроса, поскольку стимулирование экономического роста и искусственное поддержание занятости путем снижения естественного уровня безработицы ведет к потере контроля над инфляцией.

Пытаясь обуздать вышедшую из-под контроля инфляцию, правительства многих стран, начиная с 60-х годов, проводили так называемую политику цен и доходов, главная задача которой по существу сводится к ограничению заработной платы - третий метод. Поскольку эта политика означает административную, а не рыночную стратегию борьбы с инфляцией, она не всегда достигает объявленной цели.

Необходимо отметить, что комбинация различных способов подавления инфляции зависит от конкретных экономических условий той или иной страны. Становление рынка в Украине, в частности, в значительной мере, зависит от интенсивности инфляционных процессов. Борьба же с этим явлением методами тотального или значительного административного контроля над ценами и доходами, как это практиковалось раньше, без устранения их причин, негативно сказывается на развитии рыночных отношений и стабильности экономики.

Введение государственного заказа, инвестирование промышленности и сельского хозяйства (за счет бюджетного дефицита), установлению жесткого курса валюты и вообще твердых цен на все товары - подобные мероприятия практикуются и сейчас в Украине. В любом случае, это наглядный пример неэффективного государственного регулирования.

Необходимы серьезные и комплексные антиинфляционные мероприятия. Сложность ситуации состоит в том, что антиинфляционную политику в Украине сейчас нельзя все-таки свести к только косвенным экономическим рычагам. Дело в том, что в Украине, наряду с общими закономерностями, важнейшей причиной инфляции можно считать уникальную диспропорциональность в экономике, возникшую как следствие командно-административной системы. Советской экономике были присущи длительное развитие в режиме военного времени, и, как следствие, чрезмерная доля военных расходов в ВНП, высочайшая степень монополизации производства, распределения и денежно-кредитной системы и другие особенности.

Очевидно, что нарушение народнохозяйственных пропорций невозможно устранить без определенной структурной политики государства, осуществляемой даже прямыми административными мерами, в частности, сокращением военного производства и расходов, а также рационализацией производственных капиталовложений, обильным финансированием за счет акционерных и частных капиталов, широким привлечением иностранных инвестиций и сокращением бюджетного финансирования. Необходимо сломать монополистическую структуру экономики. Все это важно дополнять мерами, которые ограничат денежную массу, устранят дефицит государственного бюджета, стабилизируют соотношение валют, а также созданием условий для здоровой конкуренции. В таком случае успех будет достигнут.

2.4. Пути совершенствования финансовой системы Украины и механизма ее функционирования

Становление финансовой системы Украины происходило одновременно со становлением ее государственности. Хотя еще преждевременно говорить, что этот сектор экономики приобрел завершенный образ, основные его элементы так или иначе сформировались и функционируют. Это системы государственных финансов, банковская, фондовых и валютных бирж, страховых, доверительных и инвестиционных компаний.

Среди экономистов преобладает мнение, что создание эффективной бюджетной системы является чуть ли не главной целью рыночной реформы в Украине. Она должна охватить проблемы собственно бюджетного процесса, структуры поступлений и расходов, бюджетного дефицита и способов его финансирования. Хотя за последние два года и имели место определенные позитивные сдвиги, бюджетный процесс все еще характеризуется непрозрачностью, значительным параллелизмом и отсутствием четкого разделения полномочий и обязанностей между законодательными и исполнительными органами. Эта проблема еще более заострилась из-за недавних событий на международном рынке капитала, которые негативно повлияли на украинский кредитно-валютный рынок, усложнив финансирование бюджетного дефицита.

В условиях трансформационной экономики Украины основными направлениями финансовой политики, направленной на совершенствование финансовой системы Украины, являются:

Совершенствование финансового законодательства и права

Преодоление таких форм финансового кризис, как:

неуправляемая государственная задолженность страны (общий государственный долг примерно равен ВВП, внешняя задолженность 12,5 млрд. долл., внутренняя – 40 млрд. грн.)

банкротство

преодоление скрытого дефицита местных бюджетов, удельный вес которых уже при планировании этих бюджетов составляет 60-70%

преодоление кризиса неплатежей, сумма которых на 1.10.2001 превысила 450 млрд. грн, т.е. около 4ВВП при допустимых границах – 35%ВВП

Создание на качественно новой основе такого организационно-экономического механизма управления финансами, при котором гармонично сочетались бы такие блоки управления как:

управление финансами на общегосударственном уровне

управление финансами на уровне предприятий, учреждений и организаций

управление финансами в системе внешнеэкономической деятельности Украины

Разработка и утверждение налогового и бюджетного кодекса Украины (устойчивого и не требующего доработок и поправок)

Повышение эффективности всего финансового механизма и, прежде всего таких его элементов как:

финансовое законодательство и право

управление финансами

финансовое планирование

финансовый контроль

финансовое регулирование

нормативная база

и т.д.

Отладка механизма взаимоотношений предприятий, учреждений и организаций с бюджетной системой, внебюджетными фондами, банковской системой и т.д.

Децентрализация бюджетной системы

Создание цивилизованного механизма финансовой поддержки предпринимательской деятельности и прежде всего предприятий, занятых в производственном секторе

Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД.

Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры:

повысить эффективности деятельности банков путем их укрупнения;

привести законодательные нормы Украины в соответствие с международными нормами и требованиями Европейского Союза по вопросам о финансовой и административной ответственности руководителей и акционеров финансовых учреждений за качество управления компаниями;

отказаться от использования неденежных форм расчетов, ввести жесткую фискальную дисциплину, отменить картотеки, усилить

процедуру банкротства.

Заключение.

Строительство независимого государства невозможно без создания собственной финансово-денежной системы. При ведущей роли Национального банка Украины в направлении демонополизации производства с целью улучшения существующих экономических отношений сформирована широкая сеть банковских учреждений. Введена национальная денежная единица. Однако демонополизация финансовой системы, невиданно быстрое расширение сети коммерческих банков происходило стихийно, без надлежащей законодательной базы и надежного контроля со стороны государства. В результате сфера банковской деятельности создала условия для многочисленных злоупотреблений. Постоянный выпуск не подкрепленных реальными товарами денег (эмиссия) на протяжении 1992-1995 г.г. приобретает неуправляемый характер и приводит к гиперинфляции. Силовые методы монетарной политики 1996-99 г.г. в условиях непрекращающегося спада производства приводят к кризису неплатежей, хроническим невыплатам заработных плат и пенсий.

Показателем кризиса системы государственных финансов стала деформация налоговой системы. Колоссальное количество и размеры платежей в конечном итоге приводили, с одной стороны, к искусственному сворачиванию производственной и коммерческой деятельности, а с другой – к теневизации экономики. Большое количество коммерческих структур всячески уклонялись от уплаты налогов, скрывали доходы. Не помогало и формирование многотысячной армии налоговых инспекторов, обязательное введение кассовых аппаратов.

Финансовая сфера государства продолжает находиться в кризисном состоянии. Его преодоление возможно только при условии целого комплекса рыночных реформ, призванных обеспечить вхождение Украины в состав развитых государств мира

В заключении можно сказать, что только при комплексном подходе к проблеме совершенствования финансовой системы Украины можно добиться желаемых результатов, т.е. сформировать современную социально ориентированную финансовую систему, исправно функционирующую в условиях рыночных отношений.

Список литературы

Финансы: Учебник для вузов/Под ред. проф. Л.А.Дробозиной.-М.:ЮНИТИ, 2001.-

Задоя А.О., Ткаченко І.П. “Структура та функції сучасного фінансового ринку”// Фінанси України №5,1999.

Павлюк К.В. “ Фінансові ресурси держави. Монографія.”, - Київ: Ніос, 1998.

Василик О.Д. Теорiя фiнансiв:Пiдручник.- К.:HIOC. – 2000.

Финансы/ Под ред. проф.А.М.Ковалёвой. – М.:Финансы и статистика,1998.

Амбарцумов А.А. Экономика: учебное пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1997.

Большой экономический словарь / Под ред. А.Н. Азрилияна. – 3-е изд. – М.: Институт новой экономики, 1998.

Заблоцький Б.Ф. и др. Економіка України. – Львів: Львівський банківський коледж Національного банку України, 1997.

Камаев В.Д. Экономическая теория: Учебник – Гуманит. изд. центр ВЛАДОС, 1998.

Прусова Л.Г. Экономика в вопросах и ответах. – К.: АОЗТ «Експрес-об’ява», 1998.

Современная экономика. Общедоступный учебный курс. Ростов н/Д.: изд-во «Феникс», 1998.

Теоретическая экономика. Политэкономия: Учебник для вузов/ Под ред. Г.П. Журавлевой. – М.: Банки и биржи, ЮНИТИ, 1997.

Василин О.Д. Державнi фiнанси Украйни // Ф.У.,-1997-№5-С.5

Опарин В.В. Финансовая система:теоретические основы и практические аспекты ее разработки на Украине //Ф.У.,-1998-№9

Шокун В.В. Финансовая система страны:состояние и направления реформирования //Э.У.,-1997-№1-с9

ПРИЛОЖЕНИЕ

Сферы и звенья финансовых отношений

![]()

![]()

![]()

![]()

![]()

Финансовый

рынок

Международные

финансы

Государственные

финансы

Финансы субъектов

хозяйствования

Мировоехозяйство

Макро-

экономика

Микро- Схема 1.

экономика

Управление

финансовой

системой

Управление

финансовой

системой

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Министерство

финансов

Счетная

палата

Национальный

банк

Фондовая

биржа

Пенсионный

фонд

Гос.

казначейство

КРУ

Государствен-

ная налоговая

администрация

Фонд

социального

страхования

Гос. иннова-

ционный

фонд

Финансо-

вые по-средники

Межбан-ковская

валютная

биржа

Коммер-ческие банки

Небанков-ские

кредитные

учрежде-ния

Страхо-вые

компа-ии

Аудитор-ские

фирмы

Государ-ственная

комиссия

по ценным бумагам и фондовомурынку

Комитет по надзору за страховой деятельно-стью

Аудитор-ская палата

Схема 2.

схема

3

схема

3

|

Встроенные стабилизаторы |

||

|

Изменения в налоговых поступлениях |

Пособия по безработице и другие социальные выплаты |

Субсидии фермерам |

инструменты

инструменты

1 см: Василин О.Д. Державнi фiнанси Украйни // Ф.У.,-1997-№5-С.5

см: Опарин В.В. Финансовая система:теоретические основы и практические аспекты ее разработки на Украине //Ф.У.,-1998-№9

2 .см: Шокун В.В. Финансовая система страны:состояние и направления реформирования //Э.У.,-1997-№1-с9

3 см: Безгубенко Л.И. Финансовая система Украины в условиях экономики переходного периода //Ф.У.-1996-№9-с 13-19

4 Опарiн В.М. Фiнанси (загальна теорiя) :Навч. Посiбник. – К.: КНЕУ, 1999. –стр.27.

5 см: О бюджетной системе Украины : Закон Украины от 29 июня 1995 года, №253/95-ВР/ Ведом Верхов Рады Украины-1995 №32 с.589-613

Понятие финансов и финансовой деятельности Украины.

Фин. деят-ть в У-не строится на экономической основе гос-ва.

Финансы - это совок-ть эконом. отношений по формированию децентрализованных фондов денежных ср-в в распоряжении каждого из них для осущ-ния деят-ти с целью получения прибыли (дохода).

Фин. деят-ть необходима в любом гос-ве. Ее появление связано с появлением гос-ва. Фин. деят-ть обуславливает процесс развития экономики в гос-ве. Все фин. ресурсы в гос-ве представлены централизованными и децентрализованными фондами ден. ср-в. Централиз. фонды принадлежат гос-ву, они представлены-гос. бюджет, бюджеты местных советов, целевыми фондами-пенсионными фондами, фондами соц. страхования, профсоюзов. Все централизован. фонды-ден. ср-ва отраслей нар. хоз-ва фирм, объединений, предприятий всех форм соб-ти. Централиз. фонды образуются за счет ресурсов всех отраслей.

Фин. деят-ть-это система ден. отношений, возникающее в связи формирования, распредел., использования централиз. и децентрализов. доходов денежных ср-в.

Гос. финансы-это система ден. отношений, к-рые возникли одновременно с гос-вом и неразрывно связаны с его существованием и функционированием.

Регламентация финансовой деятельности по Конституции Украины.

Фин. деят-ть широко регламентирована в К-ции У-ны, в частности п.4 и 85 относит к полномочиям ВРУ утверждение гос. бюджета У-ны и внесение изменений в него, контроль за его исполнением. Исходя из необходимости обеспечения экономической безопасности гос-ва п. 2 ст. 92 закрепляет, что исключительно законами устанавливается: гос.бюджет и бюджетная система, система налогообложения, налоги, эконом., ден. рынки, статус лиц и иностр. выплаты и т.д. Ст.95 Конституции закрепляет, что бюджетн. Система Украины строится на основах справедливого и непредвзятого распределения обществ-го богатства между гр-нами и территориальными громадами. Ст. 96 Кон-ии закрепляет за ВРУ утверждение бюджета на определенный срок. Участие КМУ и счетной палаты, НБУ в осуществлении фин. деятельности закреплено в ст. 92, 100. Ст. 99 определяет национальную ден. единицу. Ст. 116 закрепляет за КМУ проведение финансовой, ценовой, инвестиционной политики. Ст.138 относит к ведению Автономной Республики Крым (АРК) разработку, утверждение и исполнение бюджета АРК. Ст. 143 закрепляет участие органов местного самоуправления (ОМСУ), территориальных громад в проведении финансовой деятельности.

Задачи финансовой деят-ти гос-ва в условиях перехода к рыночной экономике.

В условиях перехода к рыночной экономике всем институтам фин. деят-ти придается большое значение, т.к. они вносят определ. вклад в развитие экономики гос-ва.

Основной задачей финансовой деятельности государства является:

максимальное обеспечение всего финансирования и исполнения задач, стоящих перед государством на разных этапах развития.

Отношения, возникающие в процессе финанс. деятельности, являются не только экономическими. Правовое регулирование финанс. деятельности является одной из форм гос. управление экономикой.

На данном этапе, когда Украина стоит на пути перехода к рын. экономике, государство осуществляет фин. деятельность, руководствуясь основными принципами государственного управления: плановость, равноправие наций и национальных меньшинств, участие трудящихся в управлении, законность и финансовая дисциплина. Отношения обеспечения финансовых принципов является также одной из главных задач гос-ва фин. деятельности.

Фин. деятельность является основной отраслью управления, специальной задачей которой является мобилизация средств для всех отраслей управления. С помощью фин. деятельности обеспечивается финансирование государства.

Методы финансовой деятельности гос-ва.

Для мобилизации ден. средств гос-во применяет:

Метод установления обязательных платежей и налогов. С помощью этого метода изыскивается все прямые и непрямые налоги, обязательные платежи, взносы в целевые фонды.

Метод добровольного привлечения средств. Состоит в том, что государство привлекает в свое распоряжение временно свободные средства населения и предприятий путем выпуска гос. займов, денежно-вещевых лотерей, вклады населения.

Сочетание обязательного и добровольного страхования (институт страхования).

При расходовании средств:

Метод бюджет. финансирования, т.е. безвозвратный безвозмездный целевой отпуск средств на определенные нужды.

Банковское кредитование, т.е. возвратный, возмездный, целевой, срочный отпуск средств под залог.

Принципы финансовой деят-ти Украины.

Плановость. Каждая сфера фин. деятельности обязательно планируется фин. планы бюджета, предприятия (баланс доходов и расходов), министерства (сводный баланс расходов и доходов), в учреждениях и организациях - смета доходов и расходов, в банках - кредитный план и кассовый план.

Учета и контроля. Для учета - установка одинаковой методики бух.учета (постановление КМУ № 25 93 года “Об организации бух.учета в Украине”, т.е. для юр. и физ. лиц установлены единые правила учета.

Контроль - он осуществляется от имени гос-ва (ВРУ, ГНА, казначейства, органы местн. самоупр-ния, контрольно-ревиз. служба У-ны.)

Равноправие национальностей и нац. меньшинств, т.е. учитывается требования, специфика малых народов.

Участие нас-ния в управлении делами гос-ва, т.е. через тех, кого мы избрали (депутатский корпус).

Законности, т.е. соблюдение финанс. дисциплины (сфера планирования, рассмотрение и утверждение бюджета, исполнение его, админ. и угол. отв-ть.).

Состав финансовой системы Украины.

Совок-ть фин. институтов, объединяющих опред. фин. отношения по образованию и использованию соответствующих централизованных и децентрализованных фондов денежных ср-в представляет собой фин. систему У-ны.

Вся фин. система состоит из централизованных и децентр. фондов.

Централиз.-гос-во собирает ден. ср-ва для выполнения внутр. и внешн. ф-ций. Через этот фонд гос-во обеспечивает содержание соц. сферы, соц. защиты нас-ния, развитие нар. хоз-ва, отрасли, к-рые способствуют развитию всей экономики производственной и непроизв. сфер. Сюда входят: гос. бюджет У-ны, местные бюджеты, фонд соц. страхования и соц. защиты Пенсионный фонд, Чернобыльский фонд, Фонд занятости.

Децентрализов. фонды-это институт финансов гос. предприятий и отраслей нар. хоз-ва. Они формируются от доходов предприятий.

Институт кредитования: банковские кредиты.

Институт гос. кредита.

Институт гос. и коммерческого имущественного и личного страхования, для потерь от различных страховых случаев.

Институт расчетов. Обязательно присутствует в каждом из названных ин-тов, носит хар-р устанавливаемого порядка по ср-вам расчета между субъектами в строго установленных формах, применение к-рых обязательно для каждого клиента.

Ин-т денежного обращения-это установленная форма деят-ти по выдаче наличных денег на опред. нужды. Порядок исп-ния наличных денег регулируется спец. актами о кассовых операциях.

Ин-т валютных расчетов обеспечивает вал. операции, к-рые связаны с обеспечением внешне-экон. связей.

- Роль экономических нормативов в фин. деят-ти гос-ва.

Экономические нормативы это обоснованные расходы денежных средств на единицу, с применением тех. норм выраженных в натуральном и денежном выражении, эти нормы определяются в зависимости от конкретной сферы и для конкретных целей.

Контингент сеть и штат.

Контингент, на примере нашего ВУЗа, это количество или численность студентов. Сеть – кол-во структурных подразделений в составе бюджетного учреждения. Штаты расчитываются исходя из контингента и из структуры подразделения.

Эти нормативы всегда минимальны и определены с режимом экономии.

Предмет, наука и отрасль финансового права. Источники финансового права.

Фин. право-это совок-ть правовых норм, регулирующих процесс мобилизации, распределения и исп-ния централиз. и децентрализ. ден. ресурсов с целью обеспечения задач и ф-ций гос-ва. Фин. право регулирует большую группу отношений, связанную с опред. полномочиями управленческой сферы, регулирует бюджетный процесс, кредитование и ден. систему, ин-т страхования и налог. систему.

Предмет фин. права-это общ-ные отношения, возникающие в процессе фин. деят-ти, формирования, распределения и использования гос. централизованных фондов и децентрализован. Фондов всех форм соб-ти.

Отрасль фин. права регулирует определ. Круг общ-ных отношений, отличающихся от др. общ-ныхотношений своими особ-тями. В отрасль фин. права входит теоретическая часть, к-рая изучает понятия в фин. праве, содержание действий фин.-правовых норм и фин. правоотношений, способы защиты интересов гос-ва, юр. и физ. лиц, остальные положения науки фин. права, полномочия органов, осуществляющих фин. деят-ть и фин. контроль. Теоретическая часть делится на общую и особенную.

Фин.-правовая наука исходит из основных предпосылок фин. деят-ти, изучения прошлого опыта, теоретических исследований и действия эконом. з-нов в настоящем времени. В фин. науке разработаны эконом. з-ны, направленные на развитие общ-ва.

Отличие науки фин. права и фин. правом:

фин. право действует на основе действ. зак-ва;

наука фин. права-это теоретические обоснования;

наука фин. права изучает все ин-ты фин. права, опирается на ин-ты фин. права и базируется на нормах фин права.

Источники фин. права:

нормативно-правовые акты (законы, указы, постановления). Все эти акты не ограничены в пространстве и во времени.

все фин. правовые акты, к-рые ограничены во времени и в пространстве (бюджет, кредитные планы банков и т.д.)

- Финансово-правовые отношения, их содержание и важнейшие особенности.

Все отношения, к-рые возникают в гос-ве при перераспределении доходов и образовании централизованных и децентрализ. фондов регулируются соответствующими группами норм фин. права, явл. фин. правоотношениями. С ними связано возникновение, изменение и прекращение фин. правоотношений. К фин.-правов. отношениям относятся:

отношения между ПУ, ВРУ и КМУ по поводу принятия законов налог. системы, конкретных налогов, бюджетной системы, ежегодное принятие ВРУ бюджетной резолюции, составления, рассмотрения, утверждения контроля об исполнении и утверждении отчета об исполнении гос. бюджета У-ны.

отн-ния между ВРУ и органами местного и регионального самоуправления по поводу ежегодных отчислений, общего-ных налогов и платежей в пользу местного бюджета (сбалансирование всех бюджетов У-ны путем процентных отчислений из гос. бюджета, дотаций ).

отношения между Минфином, Казначейством и Мин-вами и ведомствами по поводу составления проекта гос. бюджета.

отношения между фин. и налог. органами и физ. и юр. лицами по уплате налогов, обяз. платежей и сборов в доход гос. и местного бюджетов.

отношения между Минфином, Казначейством и юр. лицами, получающие бюджетное финансирование.

отношения между фин. органами и кредитной системой (НБУ, Укрсоцбанк и др. установленных 10 коммерческих банков У-ны).

Матер. содержание фин. правоотношений явл. поведение субъектов (уплата налогов, сборов, платежей). Юр. содержание-субъективные права и обяз-ти, установленные фин.-правовыми нормами.

- Финансово-правовые нормы, их виды и структура.

Фин.-прав. Нормы - это обязательные предписания гос. органами по поводу мобилизации, распределении и использования центр. и децентр. фондами, выраженные в категорической форме и обеспеченной принудительной силой закона. Ф-п нормы установлены на основании законодательных актах. Они носят обязательный, императивный х-р. Эти нормы по своему содержанию определяют х-р финансовой деятельности.

Виды норм:

обязывающие нормы - нормы, которые устанавливают обязательный характер выполнения предписаний, и в случае их невыполнения применяются принудительные меры законов в форме санкций.

запрещающие нормы (носят х-р запрета, например, запрещается хранить наличку в кассах, превышающих лимит).

уполномачивающие нормы (например, банк устанавливает проценты от пользования кредитом по своему усмотрению).

Структура:

норма состоит из 3-х элементов:

гипотеза - наличие условий, с которыми связываются возникновение финансово-правовых отношений.

диспозиция - это установленные правила дозволенного поведения юр., физ лиц с одной стороны и гос-ва с другой.

санкция - это форма ответственности за нарушение этой нормы.

Место фин. права в системе правовых наук Украины.

В число отраслей Украинского права входит финансовое право. Оно регулирует определенный круг общественных отношений, отличающихся от других общественных отношений своими особенностями. Сфера действия финансового права — отношения, возникающие в результате применения государством такого экономического рычага, как финансы, и осуществления им в связи с этим финансовой деятельности. Поэтому для определения места финансового права, требуется выяснить, что такое финансы Украины.

Финансы — одна из стоимостных экономических категорий (к ним относятся также деньги, прибыль, себестоимость, и др.), свойственных социалистической системе народного хозяйства. С помощью этих категорий определяется мера труда и мера потребления, производится оценка результатов работы предприятий и стимулирование производственной деятельности работников и трудовых коллективов. На этапе развития рынка, в который вступила Украина, роль экономических рычагов усиливается. Необходимость активного -применения их стала требованием Конституции Украины.

Все это говорит о все повышающейся роли фин. права в системе правовых наук Украины.

- Санкции, применяемые к предприятиям, орг-циям, объединениям и гр-нам за нарушение норм фин. права.

Санкции по налогам применяются последовательно:

1. Пеня - за несвоевременную уплату налогов (0,3% за каждый день просрочки /письмо ГНА № 19-0211/10-1877 от 14.03.97/)

подоходный налог-5%

с прибыли-учетные ставки НБУ на день исчисления пени (ставки по кредиту).

2. Принудительное взыскание со счета не внесена в срок платежей и налогов. Если нет ср-в на счету, НА предусматривает арест на счет, лишает предприятие возм-ти пользоваться счетом до момента начисления задолженности.

Обращение взыскания на сумму дебитора-недоимщика. Те предприятия, к-рым недоимщик перечислил деньги, на эти деньги утан. арест.

В случае укрытия дохода. Админ. способ защиты применяется ко всем юр. лицам. Санкция-это механизм этого способа.

С суммы укрытого дохода исчисляется налог и 200% штраф от размера доначисленного дохода. Адм. штраф в этом случае применяется к руководителям и гл. бухгалтеру в размере от 2 до 5 необл. минимумов. Если же на протяжении года у предприятия установлено повторно укрытие дохода, на него налогается штраф в размере 500% от исчисленной суммы налога. На д. лиц-размер от 5 до 10 необл. минимумов.

В случае злостного укрытия дохода в крупн. размерах примен. угол. отв-ть (ст. 1482 УКУ)

Укр. дохода в крупн. размерах до 100 необлагаемых минимумов (угол. отв-ть до 3 лет).

Укр. доходов в особо крупных размерах 1000 минимумов. До 10 лет с конфискацией им-ва либо без него.

При привлечении к угол. отв-ти устанавл. пеня с момента возникновения и при инфляции принимается индекс инфляции.

По кредитам: примен. последовательность:

повышение ставки на 10% за несвоеврем. возврат очередных сумм

за несвоеврем. возврат, а также за нецелевое использование-санкция: прекращение кредитов, досрочный отзыв сумм полученного кредита.

По ден. обращению:

по положению о кассовых операциях о порядке использования наличных ден. ср-в, санкция состоит в том, что устанавл. кол-во сверхлимитной суммы наличных ден. ср-в подлежат изъятию в доход бюджета и штраф 200% от изъятой суммы.

Система органов, осуществляющих контроль.

Контроль за фин. деят-тью в У-не осуществляют:

Гос. налоговые администрации

Контрольно-ревизионная служба У-ны

З-он “О ГНА” определил полномочия ГНА-ций по взысканию налогов и др. обязательных платежей, осущ-нию контроля за правильностью исчисления и уплаты этих платежей, и соблюдению налогового зак-ва.

Для осущ-ния гос-ного контроля за финансово-хоз-ной деят-тью действует Гос. КРС.

Перед ГКРС поставлена осн. задача: контроль за расходованием ср-в и матер. ценностей, их сохранностью, состоянием и достоверностью бухучета и отчетности в Мин-вах и ведомстывах, Госкомитетах и фондах, бюджетных учреждениях, в предприятиях и орг-циях, получающих ассигнования из бюджетов всех уровней.

К задачам КРС относится разработка предложений по устранению выявленных ревизиями недостатков и нарушений; предупреждение их в дальнейшем.

- Виды и формы фин. контроля. Санкции, применяемые ГНА за нарушение норм фин. права.

В зависимости от времени проведения финконтроль бывает: предыдущий, поточный и последующий. Предыдущий осуществляется на стадии разработки прогрнзных расчетов бюджета и плана, целью является проверка обоснованности расчетов. Он производится до начала реализации решения осуществить денежные операции. Поточный (оперативный)-контроль осуществляется во время исполнения плана, производства денежных операций. На этой стадии задачей является достижение наиболее рационального использования финресурсов. Последующий контроль осуществляется путем ревизии, проверок, инвентаризации. Он разрешает определить положение финдисциплины, причины ее нарушения.

См. П.13.

5. Согласно пункту 7 части первой статьи 11 Закона Украины "О государственной налоговой службе в Украине" государственным налоговым инспекциям предоставлено право применять к предприятиям, учреждениям, организациям и гражданам финансовые санкции в виде взыскания:

5.1. Двукратного размера доначисленной по результатам проверки суммы налога, иного платежа в бюджеты, взноса в государственный целевой фонд, а в случае повторного нарушения на протяжении года после установления нарушения предыдущей проверкой - в пятикратном размере доначисленной по результатам проверки суммы налога (платежа, взноса).

5.2. Десяти процентов надлежащих к уплате сумм налогов или иных платежей в бюджеты или взносов в государственные целевые фонды на непредставление или несвоевременное представление государственным налоговым инспекциям налоговых деклараций, расчетов, аудиторских заключений и иных документов, необходимых для исчисления налогов, иных платежей и взносов, а также за непредставление учреждениям банков платежных поручений на уплату налогов, иных платежей в бюджеты, взносов в государственные целевые фонды.Финансовые санкции применяются независимо от причин, по которым произошло занижение плательщикам суммы налога, иного платежа или взноса в налоговых декларациях, расчетах. Для применения финансовых санкций не имеет значения и наличие умысла в действиях соответствующих работников предприятия, учреждения, организации или гражданина-плательщика.

Указанная ответственность наступает в том случае, если нарушение произошло вследствие ошибочного применения законодательства о налогообложении, халатности, неопытности или расчетной ошибки. Финансовые санкции применяются независимо от причин, по которым произошло занижение плательщикам суммы налога, иного платежа или взноса в налоговых декларациях, расчетах. Для применения финансовых санкций не имеет значения и наличие умысла в действиях соответствующих работников предприятия, учреждения, организации или гражданина-плательщика.

Указанная ответственность наступает в том случае, если нарушение произошло вследствие ошибочного применения законодательства о налогообложении, халатности, неопытности или расчетной ошибки.

Финансовый контроль-специальная отрасль гос-ного контроля.