| Похожие рефераты | Скачать .docx |

Дипломная работа: Организация казначейского исполнения Государственного бюджета Украины и разработка направлений его совершенствования

Аннотация

Объект исследования – Государственное Казначейство Украины.

Тема дипломной работы специалиста: «Организация Казначейского исполнения Государственного бюджета Украины и разработка направлений ее совершенствования».

В первой части изложены теоретические основы Казначейского исполнения Государственного бюджета Украины, рассмотрены бюджетный учет, как основа обеспечения информационной базы в органах Госказначейства.

Вторая часть работы целиком посвящена анализу казначейской системы исполнения Государственного бюджета Украины, произведены расчеты доходной и расходной части Государственного бюджета Украины в динамике 3-х лет и сделаны первичные выводы о первичных их изменениях.

В третьей части рассмотрены основные направления совершенствования бюджетной политики и казначейской системы исполнения бюджета, в частности рассмотрен бюджетный процесс и направления его совершенствования, а также сделано экономическое прогнозирование бюджетных поступлений.

КАЗНАЧЕЙСТВО, КАССОВЫЕ ДОХОДЫ, ТАСК, ГОСУДАРСТВЕННЫЙ ДОЛГ

Содержание

Введение

1. Теоретические основы казначейского исполнения государственного бюджета Украины

1.1 Роль и задачи Казначейства в реализации функции распорядителя денежных средств

1.2 Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства: формирование информационной базы по доходам и расходам

1.3 Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

2. Анализ казначейской системы исполнения государственного бюджета

2.1 Казначейскоe исполнениe доходной и расходной части государственного бюджета Украины

2.2 Управление денежными потоками в системе казначейского исполнения государственного бюджета Украины

2.3 Анализ структуры государственного долга Украины; управление государственным долгом как функцией Госказначейства

3. Основные направления совершенствования бюджетной политики Украины и Казначейской системы исполнения бюджета

3.1 Обеспечение оперативного управления государственных финансов через государственное Казначейство Украины

3.2 Бюджетный процесс и направление его совершенствования

3.3 Совершенствование взаимоотношений бюджетов разных уровней; экономическое прогнозирование бюджетных поступлений

Заключение

Перечень ссылок

Приложения

Введение

Реформа банковской системы и образование в Украине сети коммерческих банков существенным образом повлияли на исполнение государственного бюджета, ускорив необходимость его реформирования. Существовавший порядок кассового банковского обслуживания бюджета отрицательно сказался на всей бюджетной системе, усилил негативные тенденции в экономике. При данной форме исполнения бюджета практически невозможно было проконтролировать движение денежных средств, скорость их прохождения к адресату, надежность работы бюджетной системы в целом. Бюджетные деньги, проходя через коммерческие структуры, как правило, задерживались и своевременно не направлялись на выделенные цели. Так, решение о выделении средств из бюджета на оказание помощи сельскому хозяйству на период посевной выполнялись в сроки, когда посевная уже заканчивалась. Коммерческие же банки в силу их коммерческого характера не упускали возможности использовать бюджетные деньги в своих целях. Именно по причине неудовлетворенного обслуживания коммерческими банками исполнения государственного бюджета по обоим направлениям – и по доходной части и по расходной части – из-за задержки денежных средств в своих структурах и возникла необходимость реформирования системы исполнения государственного бюджета. Цель проведения реформирования – сосредоточение государственных средств в едином центре и, таким образом, расширение возможности контроля за их прохождением в обеих частях бюджета, особенно целевого их использования.

Реально возможны две схемы работы с государственным бюджетом.

Первая построена на казначейской форме исполнения бюджета, вторая – на создании специального банка – бюджетного банка, аккумулирующего бюджетные деньги, как в доходной, так и в расходной его частях. Обе формы в принципе реализуют поставленную цель. Поэтому выбор той или иной схемы работы с государственным бюджетом зависит от складывающейся конкретной ситуации в экономике и финансовой системе страны. Украина также делала свой выбор, приспосабливая ту или иную схему под свои финансовые и экономические требования. Разница между казначейством и бюджетным банком незначительна и состоит в том, что казначейство ведет операционный баланс, контролирует бюджетные доходы и расходы и по своей сути, несмотря на определенную обособленность, является подразделением Министерства финансов. Бюджетный банк – это обособленное финансовое подразделение с высокими гарантиями, которое помимо перечисленных функций имеет право размещать имеющиеся у него средства на коммерческой основе. В условиях сложившийся острой финансовой ситуации, дефицитности государственного бюджета Украины, роста задолженности в связи с постоянной нехваткой денежных средств, а также уже существующих реальных организационных предпосылок выбор Украины был сделан в пользу казначейской системы исполнения государственного бюджета.

Согласно постановлению Кабинета Министров Украины Госказначейство является «системой органов государственной исполнительной власти и действует при Министерстве финансов». Основная задача казначейства – организация контроля за исполнением бюджета. Следовательно, начиная с момента поступления налогов, казначейство занимается их распределением между государственным и местным бюджетами. Эффективный контроль за расходованием бюджетных средств осуществляется с помощью созданного единого казначейского счета, в котором другие государственные органы будут иметь лишь субсчета. Таким образом, сосредоточенные средства в дальнейшем, после принятия Закона о бюджете на текущий год, будут целенаправленно, распределятся по назначению. Казначейство, как специальный финансовый орган, который ведал кассовым исполнением государственного бюджета в России, был основан после 1863 года, как департамент Государственного Казначейства в составе Министерства финансов. В его распоряжении находились местные органы – казенные палаты. Все собранные казначейской системой средства поступали на единый счет в Госбанке. Казначейство организовывало взимание налогов, сборов, пошлин, вело учет доходов государства и отпускало средства на расходы, предвиденные государственным бюджетом.

1. Теоретические основы казначейского исполнения государственного бюджета Украины

1.1 Роль и задачи Казначейства в реализации функции распорядителя государственных средств

Казначейство – это финансовый орган, на который ложатся функции по кассовому исполнению государственного бюджета Украины.

Действующая схема исполнения государственного бюджета не обеспечивала системного контроля как за прохождением государственных ресурсов через коммерческие банки, так и за использованием этих средств распорядителями кредитов на местах. Государственные финансовые ресурсы размещались на многочисленных текущих счетах министерств и ведомств. Для того чтобы навести порядок, обеспечить эффективное управление средствами государственного бюджета, повысить оперативность по финансированию расходов 27 апреля 1995 года Президент Украины принял Указ №335/95 «О государственном казначействе Украины», согласно с которым при Министерстве финансов создано Государственное Казначейство. А постановление от 31 июля 1995 года №590 Кабинет Министров утвердил «Положение о Главном управлении Государственного казначейства и его территориальных органах – управлении в областях и отделении на местах и в районах».

Указ Президента Украины (335/95) обязует органы Госказначейства осуществлять:

а) организацию и контроль за выполнением государственного бюджета Украины;

б) управление явными средствами государственного бюджета Украины (в том числе в иностранной валюте) и средствами государственных внебюджетных фондов в рамках расходов, установленных на отчетный период;

в) финансирование расходов государственного бюджета Украины;

г) ведение учета кассового исполнения государственного бюджета;

д) составление отчетности о состоянии исполнения государственного бюджета;

е) контроль за поступлением, использованием средств государственных внебюджетных фондов;

ж) управление государственным внутренним и внешним долгом согласно законодательства;

з) разработка нормативно-методических документов по вопросам бухгалтерского учета и отчетности и организации исполнения бюджетов всех уровней, которые являются обязательными для всех предприятий, учреждений и организаций, использующих средства государственных бюджетных и внебюджетных фондов.

Следует также отметить, что в основу деятельности Государственного Казначейства заложен принцип «единой кассы» госбюджета с переходом от практики исполнения бюджета (самофинансирование расходов) к территориальному принципу. И осуществляется это с помощью территориальных органов казначейства. При этом расчеты распорядителей кредитов осуществляют определенные органы Казначейства, а операции с наличностью – учреждения банков.

Внедрение в жизнь принципа «единого счета» госбюджета в соединении с централизованной казначейской телекоммуникационной системой позволит в будущем иметь исчерпывающую информацию о ежедневном состоянии государственных финансов и обеспечить возможность гибкого маневрирования государственными денежными ресурсами.

Что касается структуры и подчиненности, органы Госказначейства являются системой органов государственной исполнительной власти, которая действует при Министерстве финансов. Система состоит из Главного управления и территориальных органов, управлении в Автономной республики Крым, областях, городах Киеве и Севастополе, с отделениями в районах, городах. В своей деятельности Госказначейство руководствуется Конституцией Украины, Законами Украины, постановлениями и распоряжениями Кабинета Министров Украины, указами министерства финансов.

Согласно п. 6 постановления Кабинета Министров Украины и Национального банка от 14. 01. 2002 года №13 «О внедрении казначейской системы исполнения государственного бюджета» утвержден сектор управлений и отделений территориальных органов казначейства.

Органы Госказначейства выполняют следующие функции:

– разработка долгосрочных и оперативных прогнозов, которые касаются поступления денежных средств в государственный бюджет;

– осуществление контроля по кассовому исполнению государственного бюджета по доходам;

– организация работы по ведения учета доходов государственного бюджета на основе составления реестров;

– организация проведения аналитической работы по основным направлениям работы;

– регулирование финансовых взаимоотношений между государственным и местными бюджетами и плательщиками налога;

– подготовка предложении по увеличению доходной части государственного бюджета;

– подготовка информации и отчетов;

– разработка методических рекомендации и организация методологического обеспечения соответствующих структурных подразделении;

– оказание практической помощи соответствующим структурным подразделениям.

Главное управление Госказначейства в областях, согласно заданий, которые возложены на Госказначейство, организует и осуществляет исполнение государственного бюджета, выходя из принципа «единого казначейского счета», осуществляет руководство территориальными органами Госказначейства; управление доходами и расходами государственного бюджета, проводит операции с реальными бюджетными средствами, в том числе и в иностранной валюте, в рамках росписи доходов и расходов государственного бюджета; по поручению Кабинета Министров Украины и Министерства финансов осуществляет операции с другими средствами, которые находятся в распоряжении правительства; организовывает и осуществляет прогнозирование и кассовое планирование средств государственного бюджета, определяет на основе действующего законодательства объемы их текущего использования в рамках, утвержденных на отчетный период расходов; доводит до главных распорядителей средств и территориальных органов казначейства объемы ассигнований, которые выделяются из государственного бюджета; организовывает и осуществляет взаимные расчеты между государственным бюджетом и бюджетом Автономной Республики Крым, областей, городов Киева и Севастополя; организовывает и осуществляет сбор и анализ финансовой отчетности о состоянии исполнения государственного и сводного бюджетов, подает эту отчетность в Верховную Раду Украины, Кабинету Министров Украины, Министерству финансов, осуществляет вместе с Национальным банком и Министерством финансов управление государственным внутренним и внешним долгом и проводит их обслуживание согласно действующему законодательству; регулирует финансовые взаимоотношения между государственным бюджетом и государственными фондами, организовывает и осуществляет контроль за поступлением, движением и использованием этих фондов; подает Министерству финансов, в случае надобности, предложения по уменьшению расходов государственного бюджета.

В случае, когда указанные территориальные органы Госказначейства и Главного Госказначейства непосредственно осуществляют исполнение государственного бюджета, остальные выполняют те же функции, что и отделения Госкзначейства в районах, городах.

Органы Госказначейства имеют право открывать в учреждениях банков счета по доходам и расходам государственного бюджета; получать в банках на договорных началах внутригодовой кредит в рамках, установленных законодательным актом о государственном бюджете на отчетный год для покрытия временных кассовых разрывов государственного бюджета; проводить операции по размещению государственных ценных бумаг, их нее непосредственное погашение и выплату доходов по ним.

Внедрение казначейской системы исполнения государственного бюджета сопровождается перераспределением функции между финансовой и банковской системами, органами государственной власти, учреждениями и организациями, которые содержатся на средства из государственного бюджет Банковская система осуществляет только функцию аккумуляции (а не учета и разделения) средств государственного бюджета, сбережение и перечисление их по поручению Госказначейств, а также принятие, сбережение и выдача наличных за главными распорядителями средств сберегается право на определение конкретных направлений использования средств.

Одновременно функционирует единый казначейский счет, на который зачисляются согласно бюджетной классификации все ее государственные доходы и с которого распределяются все следующие расходы государственного бюджета, то есть государственные средства сконцентрированы в руках одного хозяина.

Правительство, имея исчерпывающую информацию о состоянии государственных финансов в рамках реального времени, осуществляет контроль по придержанию установленного дефицита государственного бюджета, то есть владеет финансовыми рычагами влияния на экономическую ситуацию.

Текущие бюджетные счета распорядителей бюджетных средств в учреждениях банков закрытые. Для учета этих операции по расходам распорядителям средств назначены регистрационные счета в органах Госказначейства, открытые в рамках единого казначейского счета. В связи с этим, почти решена проблема достоверности отчетности, поскольку большинство данных для ее составления поступают в органы Госказначейства ежедневно. Внедрение системы Госказначейства разрешает сопровождать средства только через сеть Национального банка.

На сегодня Госказначейство пытается продолжить то, что начали первые казначеи. Государственная казна, которая призвана служить людям и с ее помощью должны решаться экономические и социальные вопросы, ни чего не стоит, если не будет порядка в обороте ее средств.

В 2002 году согласно со специальным постановлением Кабинета Министров и Национального банка Украины от 14 января 2002 года за №13 осуществили переход на казначейскую систему исполнения государственного бюджета Украины. Органы Госказначейства призваны помочь бесперебойному и эффективному функционированию бюджетной системы Украины в рамках основных направлении бюджетной политики.

Поскольку с помощью органов Госказначейства на местах осуществляется финансирование расходов из государственного бюджета, то они наделены значительно большими правами в сфере бюджетных кредитов и имеют право приостанавливать финансирование из бюджета предприятий, учреждении и организации в случае обнаружения фактов нарушения установленного порядка исполнения государственного бюджета с уведомлением об этом ответственных руководителей министерств и ведомств. В случае установления не целевого и неэффективного использования средств органы Госказначейства имеют право изымать у министерств, ведомств, учреждении и организации суммы средств выделенных ранее в порядке финансирования из государственного бюджета.

С целью обеспечения своевременности и полноты финансирования, осуществление контроля за использованием бюджетных средств финансовые органы и отделения Госказначейства на местах тесно сотрудничают между собой, а также организовывают свою деятельность в взаимодействий с органами исполнительной власти, налоговой службой, органами КРУ Украины.

Практическая деятельность бюджетной системы Украины в плане организации кассового исполнения государственного бюджета функции органов казначейства составляют:

– усиление контроля за поступлением, целевым и экономическим использованием государственных средств;

– придерживание действующего законодательства Украины по вопросам исполнения государственного бюджета, а также за поступлением, использованием государственных и внебюджетных фондов;

– повышение оперативности в управлении реальными средствами и поддерживание финансовой дисциплины.

Особенностью новой системы внедрения казначейства является то, что с помощью этого органа будет проводится эффективное и обязательное целевое расходование средств государственного бюджета.

Только создав крепкое казначейство, можно в короткий срок решить ряд вопросов, связанных с исполнением бюджета. На органы казначейства, особенно на территориальные возложены такие функции:

– обеспечение исполнения государственного бюджета показателей, а также контроль за поступлением и использованием государственных внебюджетных фондов;

– ведение учета расчетов по финансированию распорядителей средств, которым оказывается ассигнование из государственного бюджета и внебюджетных фондов;

– осуществление прогнозирования и кассового планирования средств государственного бюджета, контроль за поступлением доходов в государственный бюджет;

– ведение бухгалтерского учета движения средств государственного бюджета на счете Госказначейства;

– формирование, контроль и подача вышестоящим органам финансовой отчетности о состоянии исполнения показателей государственного бюджета;

– проведение работы, связанной с осуществлением контроля по поддержанию действующего законодательства по вопросам исполнения государственного бюджета.

Применение полной функциональной системы Госказначейства для исполнения государственного бюджета, повышение собственной ответственности и обеспечение требуемой налогово-бюджетной дисциплины поможет правительству усовершенствовать эффективность и продуктивность управленческой деятельности, осуществить задания представляемые макроэкономической политикой и бюджетом. Организованное общими усилиями Министерства финансов и Госказначейством исполнение государственного бюджета поможет преодолеть проблемы, которые стали перед системою управления государственными ресурсами. Одновременно для усовершенствования системы казначейства нужно осуществить ряд организационных методов. Поэтому совместный проект казначейской системы, правительства Украины и Мирового банка окажет помощь в поддержке реформ. Для усовершенствования бюджетной аналитической структуры и отчетности принята система бюджетной классификации, которая отвечает международным стандартам. Разработан казначейский план счетов, который согласован с новой классификацией. Совместный проект предвидит внедрение казначейской системы бухгалтерских книг, которые включают новый план счетов для отражения бухгалтерских операции с бюджетом.

В процессе исполнения бюджета система бюджетных книг обеспечивает исполнение таких задании:

– получение и сбережение информации о бюджетном назначении и о текущих ассигнованиях распорядителей бюджетных средств, о обязательствах и платежах, о ликвидности и задолженности, которая будет опорой предыдущего и текущего контроля за всеми этими операциями;

– формирование данных бухгалтерского учета и получение необходимой информации относительно управления наличностью и долгом;

– информационное обеспечение отчетности об исполнении бюджета, а также создание базы для аудита и контроля над содержанием финансовых операции.

Если система бухгалтерских книг будет внедрена в полном объеме, она дополнит децентрализованную информацию бухгалтерского учета в бюджетных учреждениях.

Внедрение централизованных услуг бухгалтерского учета для бюджетных учреждений значительно сократила бы численность персонала, задействованного в проведении бюджетного учета этих учреждении. Преимущества казначейства при полном исполнении функциональных обязанностей будет обусловлено лучшим использованием средств и уменьшением (сокращением) наличности. Возникают ограничения в допущении нарушении в использовании средств государственного бюджета, появляется возможность получения своевременной и достоверной информации кассового исполнения бюджета, что обусловлено повышением качества управленческих решений. Выгоды от функционирования казначейства лежат в усовершенствовании управления бюджетным процессом и повышением меры ответственности органов, которые берут участие в исполнении бюджета, что в целом позитивно влияет на бюджет государства.

Поэтому к самым важным заданиям, которые возникают перед казначейством, можно отнести:

– организацию эффективной системы управления наличностью, которая основана на централизации ресурсов распорядителей бюджетных средств на едином казначейском счете. По этому направлению счетов уже осуществляется постепенный перевод банковских бюджетных учреждений к органам казначейства на регистрационные счета. А процедура по управлению наличностью внедряется в территориальных органах казначейства;

– четкую и своевременную информацию о финансовом налогово-бюджетном состоянии, которое основывается на централизованной и доскональной системе бухгалтерских отчетов о исполнении государственного бюджета;

– эффективный финансовый контроль за исполнением обязательств плательщиками и распорядителями средств в процессе исполнения и формирования бюджетных ресурсов.

1.2 Бюджетный учет как основа обеспечения информационной базы в органах Госказначейства; формирование информационной базы по доходам и расходам

Учет исполнения бюджета – это разновидность хозяйственного учета Бюджетный учет является научно обгрунтованной системой предоставления, отображения, контроля за сменами, которые имеют место в бюджетном процессе.

Предметом бюджетного учета является бюджетный процесс. Бюджетный учет осуществляется с помощью следующих методов: отражение всех хозяйственных операции в первичных документах и реестрах учета и их оценка; двойная запись операции и система счетов; проведение периодической и годовой инвентаризации средств на счетах и в расчетах, долговых, казначейских обязательств.

Основными функциями бюджетного учета является: предостережение, обобщение и отображение всех процессов, которые имеют место в исполнении бюджета; обеспечение сбережения средств бюджета.

Доходы и расходы бюджета являются основными объектами учета.

Кассовые доходы – это такие доходы, которые поступили на казначейский счет в банке.

Фактические расходы включают действующие затраты бюджета, денежные расходы бюджета те, что проведены по казначейским счетам и принадлежат к кассовым расходам. Областное управление Госказначейства осуществляет перевод полученных средств с балансового счета №2600 распорядителям государственных средств согласно с бюджетной классификацией на счета, открытые по балансовым счетам №2520 и №2532, а также на счета балансового счета №2600 районным и городским отделениям казначейства для дальнейшего перевода их распорядителям государственных средств, размещенных на соответствующей территории.

Специалистами отдела оперативно-аналитического учета доходов государственного бюджета определяется правильность отнесения зачисленных доходов и других поступлении на соответствующие подразделениям бюджетной классификации. Учет доходов и составление отчетности проводится отделом бухгалтерского учета и отчетности.

Главным управлением Госказначейства Украины внедрен порядок передачи информации территориальных органов Госказначейства в государственном бюджете и консолидация ее на уровне области и Главного управления Госказначейства Украины.

Учреждения банков исполняют функции, связанные с кассовым исполнением государственного бюджета по доходам, и несут за это ответственность согласно действующего законодательства. Счета в банках открыты по подразделениям бюджетной классификации и символами отчетности банка по исполнению государственного бюджета Украины.

Рабочие отдела бухгалтерского учета и отчетности по исполнению государственного бюджета ежедневно получают в учреждениях банков выписки из указанных счетов с приложением копий платежных документов, заверенных банком, ведомость отчислении из общегосударственных налогов, сборов и других обязательных платежей, а также ежедневно банковскую отчетность по форме №412-Д, которая отображает поступление доходов на счета государственного бюджета.

Работники отдела оперативно-аналитического учета доходов Госказначейства проверяют полученные из банка документы относительно соответствия сумм платежных документов выпискам банка, правильности зачисления налогов, платежей на соответствующие подразделениям бюджетной классификации.

Учет финансирования и кассовых расходов ведется в карточке учета ассигновании и кассовых расходов. По окончанию месяца в карточке подсчитывается всего за месяц и с начала года. По окончанию месяца распорядителями средств, которые удерживаются за счет государственного бюджета, составляется отчет об исполнении сметы расходов по форме 2-МДБ и подаются управлению (отделу) бухгалтерского учета и отчетности соответствующего органа Госказначейства и вышестоящим распорядителям средств в установленный срок.

Ошибки в записях на регистрационных счетах исправляются путем проведения на них обратных записей, для чего выписываются уточняющие мемориальные ордера. Проведение таких операции осуществляется вне очереди и без соглашения с распорядителем средств.

После проведения расходов отдел учета лимитов расходов и контроля по исполнению смет, операционный отдел, отдел бухгалтерского учета и отчетности делают соответствующие записи.

По окончанию месяца на основании данных на особых счетах в управление (отдел) бухгалтерского учета и отчетности соответствующего органа Госказначейства операционно-контрольным управлением подается отчет об использовании бюджетных ассигновании по распорядителям средств. Отчет сверяется с данными распорядителей средств об исполнении смет расходов и подается вышестоящему органу Госказначейства.

На основании вышесказанного можно сделать вывод, что бюджетный учет в органах Госказначейства является основным способом формирования информационных потоков, которые обеспечивают полное и точное отображение исполнения Государственного бюджета Украины по доходам и расходам, а также контролирует поступления и использование бюджетных средств согласно кодов функциональной, ведомственной и экономической бюджетной классификации.

Казначейство работает с НБУ и уполномоченными банками.

Казначейство и НБУ. Двухуровневая банковская система предполагает организацию отношений казначейства как с НБУ, так и с коммерческими банками.

Основу деятельности казначейства составляет тесное сотрудничество с НБУ и коммерческими банками через систему уполномоченных банков.

На сегодняшний день часть функций казначейства взял на себя НБУ Создание системы платежей казначейства происходит в тесной привязке к общенациональной системе платежей, то есть в качестве ее составной части НБУ и казначейство договорились о создании своей электронной почты С ее помощью и будут осуществляться платежи Данная система находится в стадии становления, создаются узлы электронной почты в областных центрах Украины Последние должны быть связаны между собой и подключены к электронной системе НБУ до момента полного создания электронной системы казначейства контроль и учет прохождения бюджетных средств будет осуществляться параллельно с НБУ В будущем такая система прохождения средств в рамках казначейства будет выглядеть следующим образом: предприятие – район – область – центр Сейчас в этой системе (но без казначейства) ежедневно находятся и бесконтрольно используются (по свидетельствам Министерства финансов значительные суммы, которые могли бы целенаправленно покрыть расходы бюджета.

Казначейство и коммерческие (уполномоченные) банки Классической страной, в которой казначейская система исполнения бюджета успешно функционирует на практике, финансисты считают Францию, именно ее принципы положены в основу введения казначейства в Украине непосредственные бюджетные расчеты осуществляются через коммерческие банки, в которых работают государственные казначеи Банки, через счета которых происходит перечисление денежных средств, тщательно отбираются, и составляют систему уполномоченных банков и банков-агентов.

Фактически полностью перейти на казначейскую систему исполнения государственного бюджета Украины удалось в 2004 году, однако по данным Министерства финансов отдельные учреждения могут финансироваться ведомственной структурой. С 2005 года в Украине вводится в действие Транзакционная автоматизированная система казначейства (ТАСК). Эта система обеспечивается созданием электронной сети, которая имеет связь с банковской системой и приспособлена к программе «клиент банка – банк», и является революционным шагом в усовершенствовании казначейской работы Похожие системы уже функционируют в развитых странах, в Украине работа такого масштаба выполняется впервые.

ТАСК – это система регистрации, учета, организации платежного документооборота, генерации отчетности относительно финансовых операции, которые осуществляются участниками бюджетного процесса в ходе их ней деятельности и исполнение государственного бюджета, местных бюджетов, а также специальных и других собственных средств учреждении и организации, которые содержатся за счет этих средств.

Участниками ТАСК является казначейство, учреждения и организации, которые содержатся за счет средств государственного и местных бюджетов, специальные и другие собственные средства бюджетных учреждений и организации и целевые фонды, исполнение которых осуществляется органами казначейства Система различает такие группы пользователей: руководство, администраторы, бухгалтерия, операторы. Каждый пользователь имеет код и пароль входа в свое отделение системы.

ТАСК состоит из двух частей: сервера, который обеспечивает объединение, обработку и сбережение информации клиентов. Работа с ТАСК предоставляет пользователям средств информации в электронном варианте, хотя в некоторых случаях возможно предоставление информации вручную. Основными принципами системы являются:

– сбережение и обработка данных в таблицах;

– построение таблиц по правилам двойной записи бухгалтерского учета;

– встроенная система проверки, которая руководствуется балансовым критерием бухгалтерского учета;

– невозможность бесследного извлечения из системы ранее введенных данных – существует система исправлении.

Таким образом, ТАСК объединяет в себе функции исполнения бюджета, контроля и учета; отчетность может быть сформирована как ежедневно, так и за большие промежутки времени Система ТАСК условно разделяется на такие основные группы:

– главная книга – показывает остатки на счетах и даты движения средств, в том числе на счетах бюджетного и сметного назначения Информация в нее вносится автоматически самой системой через корреспонденцию с другими группами данных, которые заполняются пользователями;

– бюджетная книга – содержит информацию относительно остатков на счетах бюджетного и сметного назначения, также заполняются автоматически;

– журнал операции – фиксирует в хронологическом порядке все операции, осуществляющиеся в системе;

– документы – содержит перечень и характеристику документов, которые введены в систему классифицируют их по типам, периодом ввода, статусом;

– протокол работы – фиксируется кем, когда и какие операции были проведены в системе;

– справки – содержат справочную информацию. Система содержит реестр распорядителей средств, данные о территориальном размещении учреждений, предприятий и организации и подведомственных им органов

Органам казначейства предоставлен статус участников СЕП НБУ, сумма ассигнований на внедрение электронной внутренней системы казначейства составляет 17,5 млн. грн. Высокая оперативность получения информации дает возможность правительству своевременно реагировать, например, на вопросы управления внешним государственным долгом.

Относительно роли отдельных звеньев казначейства в ТАСК, то, как указано в концепции развития Госказначейства при условии функционирования единого казначейского счета, районные и местные отделения Госказначейства функционируют по двум схемам – в зависимости от количества клиентов, документооборота и других показателей:

– отделения казначейства будут иметь коды МФО, однако не будут непосредственными участниками СЕП НБУ, а передают и получают информацию через клиентов ТАСК;

– отделения казначейства не имеют кода МФО, не будут непосредственно участниками СЕП НБУ, а передают и получают информацию через ближайшие территориальные управления казначейства. Такие отделения будут информационными звеньями территориальных управлении. Их структура будет максимально проста и с наименьшим количеством работников.

Основной составляющей бюджетной системы и гарантированной возможностью ее функционирования являются доходы бюджетов различных уровней.

Доходы бюджета состоят из пяти основных групп. Это – налоговые и неналоговые поступления, доходы от операции с капиталом, официальные трансферты и государственные целевые фонды.

Детальную информацию о поступлении доходов на счета государственного бюджета формируется по отчетности банка. Работники отдела оперативно-аналитического учета доходов государственного бюджета органов Госказначейства проверяют полученные в банке документы, касающиеся соответствия сумм платежных документов выпискам банка, правильности зачисления налогов, платежей на соответствующие подразделы бюджетной классификации.

На основе выписок с особенных счетов первичные платежные документы группируются по видам доходов, и составляется реестр доходов по форме №1‑Д.

Общая сумма поступлений по банку за день на банковском счете №2510 должна равняться общей сумме в ежедневной банковской форме №412‑Д.

Составленный реестр по видам доходов передается в бухгалтерию, где проверяется правильность оборота по дебету и кредиту на каждом банковском счете и соответствие общих сумм поступлении за день по ежедневной банковской форме отчетности №412‑Д. Один экземпляр реестра №1‑Д с выписками учреждения банка остается в отделении Госказначейства, другой экземпляр с платежными документами передается налоговой администрации. На основе реестра составляется корреспонденция счетов в мемориальном ордере Ф274 в разрезе 5 групп согласно бюджетной классификации.

В конце месяца бухгалтерией проводится сверка доходов, которые поступили в государственный бюджет с начала года из налоговой службы. О последствиях этой сверки составляется справка по форме №2‑Д в двух экземплярах. Содержание справки по форме №2‑Д должно соответствовать аналогичному содержанию в книге доходов (ф 5‑ф), в Главной книге (ф 1‑ф) и данным формы 412‑Д, а также данным оперативно-бухгалтерского учета в налоговой службе.

Справка сверки подписывается ответственными лицами отделения Госказначейства и налоговой службы. Один экземпляр остается в отделении Госказначейства, а другой – в налоговой службе.

Возвращение излишне внесенных платежей или неверно зачисленных проводится Государственной налоговой администрацией, на основе которых составляются платежные поручения Госказначейства о перечислении средств Банк проводит возвращение в рамках сумм, зачисленных за день на балансовый счет №2510, а если поступлении недостаточно, то эти платежные поручения попадают в картотеку по счету №2510. Списывается сумма по мере поступления на следующий день.

Кассовое исполнение государственного бюджета по расходам осуществляется органами Госказначейства в рамках ассигновании, указанных в государственном бюджете соответствующим распорядителям средств и поступлении на единый казначейский счет государственного бюджета. Финансирование, осуществляется путем проведения платежей, непосредственно в помощь субъектам хозяйственной деятельности, которые выполняли работы и предоставляли услуги распорядителям бюджетных средств.

Распорядителями средств являются руководители министерств, ведомств и учреждений, которым предоставлено право распоряжаться бюджетными ассигнованиями, предоставленные на определенные мероприятия. Осуществление операции по расходам государственного бюджета через органы Госказначейства обязательно для всех распорядителей средств за исключением тех, финансирование которых и дальше проводятся ведомственной структурой, которая утверждена Кабинетом Министров Украины по согласию Министерства финансов.

При казначейской системе исполнения государственного бюджета распорядителям средств открываются регистрационные счета в органах казначейства.

Финансирование расходов или проведение платежей непосредственно в помощь субъектам хозяйственной деятельности, которые выполняли работы или предоставляли услуги распорядителям средств, осуществляются на основании росписи доходов и расходов государственного бюджета.

Министерство финансов в двухнедельный срок после опубликования в прессе Закона Украины «О государственном бюджете Украины на бюджетный год» передает утвержденную роспись доходов и расходов государственного бюджета для главных распорядителей Главного управления Госказначейства. В случае не принятия Верховным Советом Украины Закона «О государственном бюджете Украины» до начала бюджетного года устанавливается порядок финансирования текущих расходов, указанных в статье 28 Закона Украины «О бюджетной системе Украины» и постановлением Кабинета Министров Украины от 21 01 97 года №180 «Об утверждении Положения о порядке составления единой сметы доходов и расходов бюджетной организации, учреждения».

Финансирование и оплата проводится органами Госказначейства при существовании данных о связи учреждении, предприятий и организации и на основании утвержденных смет доходов и расходов. Смета доходов и расходов бюджетного учреждения является основным документом, который определяет общий объем, целевое направление и поквартальное распределение средств. Отдельные распорядители имеют временные сметы, то есть только помесячные лимитные справки. Согласно с распределением средств и регистров на осуществление расходов отдел учета лимитов расходов и контроля за исполнением смет составляется в двух экземплярах распоряжения на перечисление средств, которое утверждается начальником отделения Госказначейства. Распоряжение на перечисление средств регистрируется в журнале регистрации.

Один экземпляр распоряжения вместе с первым экземпляров регистра на финансирование расходов передаю в отдел бухгалтерского учета и отчетности для разрешения, другой остается в отделе учет лимитов расходов и контроля за исполнением смет. В отделе бухгалтерского учета и отчетности сверяются указанные в распоряжении суммы финансирования с остатками неиспользованных ассигнований по кодам функциональной, ведомственной, экономической бюджетной классификации. Один экземпляр передается операционисту-бухгалтеру для перевода средств, где составляются платежные поручения на перевод средств распорядителям.

Оплата расходов распорядителей бюджетных средств органами Госказначейства осуществляется с бюджетных счетов, открытых по балансовому счету «Средства государственного бюджета» как посредством безналичного осуществления платежей непосредственно в пользу субъектов хозяйственной деятельности, организаций, учреждений, выполнивших работу или предоставивших услуги распорядителям средств, так и помощью предоставления разрешения на получение наличных денег в учреждениях банков на цели, предусмотренные в сметах доходов и расходов распорядителей средств. Для учета бюджетных средств на уровне распорядителей средств на уровне распорядителей кредитов в операционно-контрольном управлении к каждому регистрационному счету открывается личная карточка, содержащая развернутую информацию о выделенных бюджетных средствах на оплату расходов, об израсходованных суммах и остатках. Записи в личных карточках группируются в разрезе параграфов и статей бюджетной классификации, по которым предусматривается подведение итогов на необходимую дату. Средства, выделенные на осуществление расходов, используются их распорядителями в соответствии с утвержденной сметой и бюджетными назначениями

Средства на осуществление расходов учреждений и организаций поступают в управление (отделение) Госказначейства на бюджетный счет единого казначейского счета, открытый органу Госказначейства в учреждении уполномоченного банка. По мере зачисления средств на бюджетный счет на основании полученной выписки из учреждения банка и реестров на осуществление расходов операционно-контрольное управление записывает средства, поступившие на регистрационный счет распорядителя кредитов. Выписка с этого счета с приложением первого экземпляра мемориального ордера, подтверждающего зачисление средств, выдается распорядителю кредитов.

После получения выписки с регистрационного счета распорядитель кредитов на протяжении операционного дня (с 9–13 часов) передает в орган Госказначейства, в котором открыт его регистрационный счет, необходимые расчетные документы для проведения расходов. Расчетные документы принимаются в размерах наличного остатка средств на соответствующем регистрационном счету распорядителя кредитов.

На основании предоставленных распорядителем кредитов платежных поручений, к которым прилагаются соответствующие счета, счета-фактуры, накладные, товарно-транспортные накладные, трудовые соглашения, договора на выполнение работ, акты выполненных работ и так далее орган Госказначейства перечисляет средства за предоставленные услуги, выполненные работы непосредственно субъектам хозяйственной деятельности. Платежное поручение передается в операционно-контрольное управление в двух экземплярах, на первом из которых ставятся оттиск печати и подписи ответственных лиц учреждения. Дата платежного поручения должна соответствовать дате его фактического предоставления или дате следующего дня, если документы поступили после операционного времени. Распорядитель средств несет ответственность за правильность оформления расчетных документов. Предоставленные платежные поручения проверяются относительно правильности заполнения реквизитов и соответствия подписей и оттиска печати образцам, которые подаются распорядителями средств на специальных карточках. В случае выявления неправильного заполнения реквизитов платежного поручения оно возвращается распорядителю средств с отметкой на обратной стороне о причине возврата, заверенной подписью казначея.

Для обеспечения предварительного контроля за расходованием средств государственного бюджета документы, подтверждающие необходимость проведения оплаты счета, проверяются относительно целесообразности и эффективности расходов. При необходимости проверка проводится непосредственно на месте, для чего оформляется соответствующее решение, которое должно быть согласовано с заместителем начальника Главного управления Госказначейства или областного управления либо с начальником отдела районного (городского) органа Госказначейства.

В тех случаях, когда при проведении документальных проверок установлена возможность неэффективного использования материальных ценностей и денежных средств или неполное документальное подтверждение расходов, орган Госказначейства отказывает в оплате данного счета и возвращает его распорядителю средств. Последний уведомляется об этом в письменной форме. Отказ в оплате обязательно регистрируется в соответствующем органе Госказначейства. Подготовленные платежные поручения передаются в уполномоченный банк в виде электронных расчетных документов каналами связи в системе «клиент – банк». Если расчеты осуществляются без применения электронной системы, то документы подаются в письменном виде.

За 55 дней до начала квартала, который планируется, распорядители бюджетных средств направляют в операционно-контрольное управление органа Госказначейства, в котором им открыты регистрационные счета, кассовые заявки на получение наличных денег. Сводная кассовая заявка передается в учреждение уполномоченного банка не позднее чем за 45 дней до начала квартала по форме, установленной Национальным банком Украины.

Для оформления документов на получение зарплаты, стипендий, помощи, затрат на служебные командировки и так далее представитель распорядителя средств, уполномоченный получать денежную наличность, подает в операционно-контрольное управление доверенность на получение денежного чека. Чек выписывается на имя лица, указанного в доверенности на получение денежного чека.

На основании правильно оформленного чека уполномоченное лицо распорядителя средств получает наличность с открытого в учреждении уполномоченного банка бюджетного счета органа Госказначейства. Неиспользованная наличность возвращается непосредственно уполномоченным лицом распорядителя средств на этот же бюджетный счет по документам, форма которых установлена НБУ. При заполнении их обязательно указывается номер соответствующего регистрационного счета.

1.3 Отчетность по кассовому исполнению государственного бюджета и контроль за использованием бюджетных средств

Госказначейство составляет годовой отчет о кассовом исполнении государственного бюджета в разрезе доходов и расходов.

Годовой отчет об исполнении доходов государственного бюджета составляется согласно бюджетной классификации на основании аналитического учета, который ведется в книге доходов (форма №5‑ф) и банковской ежемесячной отчетности (форма №412). Данные аналитического учета до составления отчета должны быть сверены с данными Государственной налоговой службы и финансового отдела. С введением новой бюджетной классификации с 1 января 2003 года отчет по доходам государственного бюджета составляется в разрезе следующих групп: налоговые поступления, неналоговые поступления, доходы от операции с капиталом, официальные трансферты и государственные целевые фонды. Особенностью является то, что поступления в счет погашения займа, полученной под государственный заказ в счет возвращения бюджетного займа, предоставленной предприятиям, учреждениям и организациям, которые временно терпят финансовые трудности, отражаются в расходной части отчета со знаком минус. В отчете отражается общая сумма доходов за соответствующим кодом бюджетной классификации с учетом поступлении по взаимозачету, взаимным расчетам между бюджетами.

Отчет по расходам бюджета составляется на основании аналитического учета кассовых расходов и проверенных отчетов учреждении и организации распорядителей средств, где отображаются суммы утвержденных ассигновании по сметам, суммы полученных средств на оплату счетов и кассовые расходы учреждении, которые проводят оплату расходов через органы Госказначейства.

Вводятся следующие формы отчетности:

– «Отчет о выполнении смет учреждениям по ассигнованию из местного бюджета»;

– «Отчет о выполнении ассигновании из государственного бюджета»;

– «Отчет об использовании внебюджетных средств»;

– «Отчет о выполнении смет учреждения по бюджетным ассигнованиям»;

– «Отчет об использовании специальных средств учреждения»

Изменена месячная форма отчетности распорядителей средств в связи с введением лимитов. В новой форме отражается остаток бюджетных средств на начало года.

Качественная и своевременная отчетность дает возможность оценить исполнение государственного бюджета и является основанием для управления бюджетным процессом.

В условиях сложившейся недостаточности бюджетных средств одним из важных вопросов для правительства Украины является вопрос их эффективного использования.

Нынешняя система ежедневного выделения средств их распорядителям не отвечает приоритетам, избранным на этапе подготовки бюджета Эта система не в состоянии предотвратить возникновение задолженности и является неэффективной, поскольку предприятия и организации, осуществляющие расходы, могут иметь остатки средств на счетах в учреждениях коммерческих банков

Поэтому при внедрении казначейских функций в Украине одной из первостепенных задач является установление органами Госказначейства соответствующих процедур контроля за принятыми обязательствами и учетом выделенных средств

Предполагается, что система отчетности будет отслеживать ассигнования, обязательства и платежи распорядителей бюджетных средств ежемесячно одним из первых шагов в направлении решения вышеуказанных задач является разработка Министерством финансов Украины и Главным управлением Госказначейства Украины (при участии советников из Министерства финансов США) новой редакции Закона о бюджетной системе и бюджетных процедурах впервые в проект закона введены такие понятия, как финансовый бухгалтерский контроль, а также определена ответственность всех участников бюджетного процесса Оптимальный процесс контроля предполагается организовать следующим образом

Прежде чем брать обязательства, необходимо убедиться, что:

– предложение о расходе средств утверждено уполномоченным на это должностным лицом;

– бюджет имеет достаточную для ассигнований сумму средств;

– предполагаемые расходы соответствуют бюджетным назначениям

Прежде чем осуществить платеж, необходимо убедиться, что:

– имеется законное обязательство;

– должностные лица подтвердили выполнение работ или предоставление услуг;

– предоставленные на оплату счета или другие документы по исполнению бюджета правильно заполнены;

– кредитор является действительным.

2. Анализ казначейской системы исполнения государственного бюджета

Трансформация экономики Украины к рыночным механизмам хозяйствования создала объективные условия для создания новой структуры управления государственными финансами, которые обеспечивают качественный и оперативный контроль за своевременным и полным поступлением доходов в государственный бюджет Украины, целевое и эффективное расходование бюджетных средств, прозрачность всего процесса исполнения государственного бюджета Украины.

С создания Госказначейства Украины началась реорганизация исполнения бюджетного процесса.

Правовые основы создания и деятельности органов Госказначейства Украины определены Указом Президента Украины и Положением о Госказначействе Украины, которое утверждено Постановлением Кабинета Министров Украины от 31 июля 1995 года №590.

Главное назначение казначейства как государственного института – обеспечение точного учета доходов и расходов государственного бюджета, централизация информации о движении бюджетных средств, осуществление предварительного контроля за их целевым и эффективным использованием, эффективное управление денежными потоками государственного бюджета Украины.

За прошедшие годы проведена значительная работа относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса.

Главное управление Госказначейства Украины имеет региональное управление и отделения региональных управлении

| Главное управление Государственного казначейства Украины |

![]()

| Отделения Государственного казначейства в городах и районах |

Рисунок 2.1 – Структура органов Госказначейства

Единая централизованная система органов казначейства состоит из 28 территориальных управлении Главного управления Государственного казначейства Украины – в Автономной Республики Крым, в 25 областях, Киеве и Севастополе – и более 600 районных и городских отделении территориальных управлении

Процесс формирования, становления и развития органов Государственного казначейства в Украине прошел не бесследно Представляя интересы государства, органы государственного казначейства Украины должны контролировать действия всех участников бюджетного процесса, жестоко пресекая какие-либо попытки неэффективного, а тем более не целевого использования бюджетных средств.

2.1 Казначейское исполнение доходной и расходной части государственного бюджета Украины

Доходная часть 2004 года. Общая сумма доходов государственного бюджета Украины за 2004 год составила 19935,5 млн. грн., что на 3669,4 млн. грн., или на 22,6% больше по таким показателям за предыдущий год

Увеличение поступлений осуществилось по таким источникам доходов:

– налог на добавленную стоимость – на 939,4 млн. грн., или на 12,6%

– акцизный сбор с импортных товаров – на 11,4 млн. грн., или на 5,7%;

– неналоговые поступления – на 734,6 млн. грн., или на 35,3%;

- доходы от операции с капиталом – на 378,2 млн. грн., или в 8,5%.

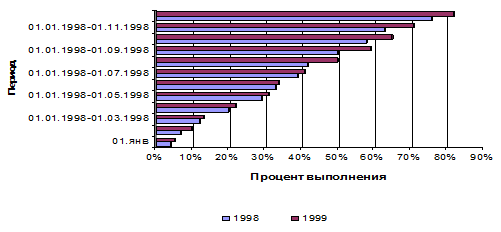

Рисунок 2.2 – Исполнение доходной части государственного бюджета Украины за 2003–2004 гг.

Уровень исполнения государственного бюджета за 2004 год составила 83,4% годового плана против 77,1% предыдущего года, в том числе налоговых поступлении – 88,6% по плану против 89,6% за предыдущий год, неналоговых поступлений соответственно 54,8% против 66,3% за предыдущий год. Уровень исполнения доходов от операций с капиталом в государственный бюджет за 2004 год составил 103,9% годового расчетного показателя против 4,4% за предыдущий год, поступлении в государственные целевые фонды – соответственно 115% против 69,3% за предыдущий год.

Платежи, которые относятся к доходам государственного бюджета путем взаимозачетов и вексельных расчетов составляют за 2004 год 1834,3 млн. грн., или 9,2% доходов государственного бюджета (Приложение А).

Общая сумма доходов государственного бюджета Украины за 2004 год составила 35655,7 млн. грн., что на 15673,5 млн. грн., или на 78,4% больше чем за предыдущий год, в том числе доходы общего фонда составили 28183,1 млн. грн., доходы специального – 7472,6 млн. грн. Реальные доходы государственного бюджета за отчетный период увеличился на 38,9%. При этом доходы государственного бюджета по соответствующее структуре по доходам 2004 года составил 29416,2 млн. грн., что на 9434 млн. грн., или на 47,2% больше предыдущего года Реальные доходы в 2004 году увеличились на 14,6%.

Увеличение поступлений произошло за счет таких источников доходов:

– налог на прибыль предприятий – на 4116 млн. грн., или в 3,7 раза;

– налог на добавленную стоимость – на 1028,5 млн. грн., или на 12,25;

– акцизный сбор с отечественных товаров – на 654,8 млн. грн., или на 66%;

– неналоговые поступления – на 7390 млн. грн., или в 3,6 раза;

– целевые фонды – на 2054,4 млн. грн., или на 90,3%

Уровень исполнения доходов государственного бюджета за 2004 года составил 105% плана на год против 83,6% за предыдущий год (общий фонд – 95,5%, специальный – 168,4%), в том числе налоговые поступления – 95,6% плана на год против 88,6% за предыдущий год, неналоговые поступления – соответственно 115,8% против 55,5% за 2004 год. Уровень исполнения доходов от операции с капиталом в государственный бюджет за 2004 год составил 199% плана против 103,9% за 2004 год, поступлении в целевые фонды – соответственно 131,4% против 115,1% за предыдущий год.

Удельный вес налоговых поступлении государственного бюджета в общей сумме доходов за 2004 год составил 55%, что на 5,4% меньше от запланированного показателя на год (в том числе налог на прибыль предприятий за отчетный период составил 15,8% общей суммы доходов против 18% запланированного показателя на год, удельный вес налога на добавленную стоимость составила 26,5% доходов против запланированного 29,7%, акцизный сбор – 5,9% против 5,8%). Неналоговые поступления составили 28,7% общей суммы доходов государственного бюджета, что на 2,7% превышает запланированный показатель на год. Удельный вес поступлении в целевые фонды составил 12,2% доходов, что на 2,4% превышает запланированный показатель. Официальные трансферты за отчетный период составили 4%, что на 0,2% превышает запланированный показатель.

Наблюдается такая динамика структуры доходов за отчетный период по сравнению с соответствующим показателем предыдущего года: удельный вес налоговых поступлении государственного бюджета в общей сумме доходов снизился на 15,9% (в том числе налог на прибыль предприятий увеличился на 8,2%, НДС снизился на 15,6%, акцизный сбор – на 0,2%). Удельный вес неналоговых поступлении увеличился на 14,5% по сравнению с предыдущим годом, доход нот операции с капиталом уменьшился на 2%, поступления в целевые фонды увеличились на 0,8% (Приложение В).

Доходная часть 2005 года

Общая сумма доходов Украины за 2005 год составила 38906,7 млн. грн., что на 2676,8 млн. грн., или на 7,4% больше за соответствующий показатель предыдущего года, в том числе доходы общего фонда составили 28465,4 млн. грн., что на 336,4 млн. грн., или на 1,2% больше по сравнению с 2004 годом, специального – 10441,3 млн. грн., что на 2340,4 млн. грн., или на 28,9% больше за показатель 2004 года. Реальные доходы государственного бюджета за отчетный период снизились на 3,2%. При этом доходы государственного бюджета по доходам 2004 года составляли 38236,4 млн. грн., что на 4312 млн. грн., или на 12,7% больше за соответствующий показатель предыдущего года. Реальные доходы за 2004 год увеличились на 1,6%.

Увеличение поступлений осуществилось за счет таких источников:

– налог на прибыль предприятий – на 575,2 млн. грн., или на 10,3%;

– НДС – на 913,7 млн. грн., или на 9,7%;

– акцизный сбор с отечественных товаров – на 288,5 млн. грн., или на 17,5%;

– неналоговые поступления – на 2550,3 млн. грн., или на 23,5%.

Удельный вес доходной части государственного бюджета (без меж бюджетных трансфертов) в сводном бюджете за прошлый год составил 67,37 против 70,86% за предыдущий. Уровень исполнения доходов государственного бюджета за 2005 год составил 92,7% по плану против 106,7% за предыдущий год (общий фонд – 85,6% против 95,3%, специальный – 120,2% против 182,5%) в том числе налоговые поступления – 93,3% по плану на 2005 год против 95,4% за 2004 год, неналоговых 85,6% против 123% за 2004 год. Поступление доходов от операции с капиталом в государственный бюджет в 2005 году перевыполнено в 3,2 раза к плану на перевыполнено в 2 раза за 2004 год, поступления в целевые фонды – на 149,8% годового плана против 131,4% в 2004 году.

Удельный вес налоговых поступлений государственного бюджета в общей сумме доходов за 2005 год составил 56,4%, что на 0,4% больше от запланированного показателя на год. Неналоговые поступления составили 34,5% общей суммы доходов государственного бюджета, что на 2,9% меньше от запланированного показателя на год. Удельный вес поступлений в целевые фонды составил 1,1% доходов, что на 0,4% превышает запланированный показатель.

Наблюдается такая динамика структуры доходов за 2005 год по сравнению с показателем за 2004 год: удельный вес налоговых поступлении государственного бюджета в общей сумме доходов увеличился на 2,4%. Удельный вес неналоговых поступлении увеличился на 4,5% по сравнению с показателем 2004 года, доходы от операции с капиталом увеличились на 0,8%, поступления в целевые фонды снизились на 10,9%.

Значительное недовыполнение поступлений в общий фонд государственного бюджета имело место в таких источниках доходов.

Поступление налога на прибыль предприятий в 2005 году составили 95,2%, не получили 312,4 млн. грн. Основной причиной невыполнения является значительное расширение льгот по инвестированию жилья для военнослужащих, что привело к сокращению базы налогообложения, вследствие чего потери бюджета в прошлом году, по данным ГНА, составили 800 млн. грн. Против учтенных показателей государственного бюджета на 2005 год 460 млн. грн. Кроме того, на поступление этого налога негативно влияли низкий уровень уплаты налога предприятиями топливно-энергетического комплекса и значительного количества убыточных предприятий – 43% за январь – ноябрь 2005 года.

Поступление НДС за отчетный период составил 89%, не получили 1273,6 млн. грн., в том числе поступления с НДС с произведенных в Украине товаров составили 82% годового плана, не получили – 1375,9 млн. грн. Причинами не получения является списание и рассрочка долгов с налога согласно статьи 18 Закона Украины от 21 12 2004 года №2181 «О порядке погашения обязательств плательщиками налогов перед бюджетами и государственными целевыми фондами»; неудовлетворенный уровень уплаты налога предприятиями топливно-энергетического комплекса (57%). Кроме того, сумма налога, которая подлежит возмещению, на 01.01.2005 год составила, по данным ГНА, 5,8 млрд. грн., что в 1,5 раза больше чем на 01.01.2005 года (4 млрд. грн.).

Поступление от приватизации государственного имущества в общий фонд государственного бюджета за 2005 год составили 37,4%, сумма не полученная составляет 3565,5 млн. грн. Существенной причиной является перенос сроков продажи ОАО «Укртелеком» и 12 энергораспределительных компании. Кроме того, причинами не поступления средств является дальнейшее снижение спроса на рынке ценных бумаг на акции украинских предприятий, низкая инвестиционная привлекательность предложенных к продаже пакетов акции.

Казначейское исполнение доходной части государственного бюджета имеет такие позитивные моменты:

а) территориальные органы Госказначейства, начиная с 2003 года, согласно с законами о Государственном бюджете Украины на соответствующий бюджетный год осуществляют разделение общегосударственных налогов и сборов между бюджетами. Правильное и своевременное разделение регулирующих доходов между бюджетами различных уровней является одним из важных моментов бюджетного процесса. Органы казначейства во время выполнения данной функции четко придерживаются нормативов отчислении от регулирующих доходов и контролируют их правильное зачисление, тогда как банки систематически нарушали действующую финансово-бюджетную дисциплину при размещении общегосударственных налогов, сборов, и их зачисление на счета соответствующих бюджетов. Это привело к ошибочному зачислению части доходов местных бюджетов в государственный бюджет;

б) при казначейском исполнении доходной части государственного бюджета органы казначейства осуществляют постоянный контроль за своевременным исполнением банковскими учреждениями платежных поручении плательщикам относительно зачисления налогов и сборов в государственный бюджет.

Одновременно проведенный анализ показал, что, нормативно-правовая база, которая регулирует казначейское исполнение доходной части государственного бюджета, достаточной мерой не отработана. Не обращая внимания на проведение одноразовых экономических экспериментов относительно внедрения казначейского исполнения доходной части государственного бюджета, в ряде регионов Украины она несущественно отличалась от «до казначейского» варианта. Доходная часть Государственного бюджета Украины и при казначейской системе исполняется банковскими учреждениями, казначейство осуществляет только дальнейший контроль за банками, проверяя своевременность и полноту перечисленных ими платежей в государственный бюджет.

Анализ нормативных документов, которые регулируют казначейское исполнение доходной части государственного бюджета Украины, что в них есть существенные недостатки и не доработки, которые позволили разворовать средства государственного бюджета в особо великих размерах. Такая ситуация стала возможна потому, что существующий порядок казначейского исполнения доходной части бюджета не предвидит введение особенных счетов плательщикам в территориальных органах казначейства, а возмещение излишне уплаченных налогов и сборов, налога на добавленную стоимость на продукцию, которая экспортируется, осуществляется на основании выводов налоговых органов.

На сегодняшний день, с одной стороны, нет законодательной, нормативной базы, а, с другой – соответствующего программного обеспечения, которое состыковало бы три сферы – банковскую, казначейскую и налоговую. Это стало бы гарантией успешной работы казначейской системы в исполнении доходной части государственного бюджета.

Казначейское исполнение расходной части бюджета принципиально отличается от «до казначейской» системы и имеют ряд существенных преимуществ. При традиционной системе исполнения государственного бюджета Украины отсутствовала возможность осуществления предварительного контроля за использованием средств бюджета и предотвращать их не целевое, не эффективное использование, поскольку контроль финансовых потоков оканчивается сразу после перечисления получателям бюджетных средств Казначейская система прежде всего предвидит предварительный контроль за использованием бюджетных средств и имеет такие преимущества:

– возможность осуществления контроля специальных фондов бюджетных учреждении, которые раньше направлялись на финансирование дополнительных методов бюджетных учреждении (составление единой сметы доходов и расходов бюджетных учреждении);

– оплата счетов бюджетных учреждении позволяет осуществлять предварительный контроль использования бюджетных средств и положить конец их не целевому использованию;

– существенно сокращает время прохождения средств государственного бюджета в банковских учреждениях как при зачислении доходов бюджета, так и при предоставлении их конкретных получателям

Вместе с этим существующая система казначейского исполнения расходной части государственного бюджета имеет и значительные недостатки

Не обращая внимание на внедрение казначейской системы исполнения государственного бюджета, факты не эффективного и не целевого использования средств государственного бюджета Украины, которые устанавливаются контролирующими органами, не становится меньше Как показывает анализ, сумма нарушении, выявленных в процессе проверок Счетной палатой Украины, имеет тенденцию увеличения (таблица №1)

Таблица №2.1 – Нарушение финансово-бюджетной дисциплины, выявленные Счетной палатой Украины

| Год | Количество проведенных проверок | Количество проверенных объектов | Выявленные нарушения | |

| Сумма нарушении, млн. грн. | В процентах | |||

| 2003 | 234 | 434 | 1381,2 | 7,5 |

| 2004 | 62 | 373 | 3649,2 | 16,6 |

Данные таблицы №2.1 свидетельствуют о том, что не обращая внимание на казначейское исполнение расходов государственного бюджета, среди нарушении, выявленных Счетной палатой Украины в 2004 году, более чем 50% составляет не целевое использование бюджетных средств. При этом одни и те же нарушения повторяются в одних и тех же бюджетных учреждениях их года в год, а именно:

– нарушение действующего порядка составления и исполнения единой сметы доходов и расходов, бюджетных учреждений и организаций;

– нарушение финансово-бюджетной дисциплины, которые возникли вследствие применения не денежных форм исполнения бюджета, что в общем недопустимо при казначейской системе. Следует сказать, что в последнее время количество таких нарушении значительно снизилось, однако это случилось вследствие запрета. Правительством осуществление зачетов по доходам и расходам государственного бюджета, а не через улучшение качества работы органов государственного казначейства;

– нарушения, связанные с прохождением бюджетных средств через счета коммерческих банков

Расходная часть 2004 года

Расходы государственного бюджета Украины за 2004 год составили 21903,7 млн. грн., что превышает такой же показатель за предыдущий год на 3523,9 млн. грн., или на 19,2% (Приложение Б).

Удельный вес расходной части государственного бюджета в сводном бюджете за отчетный период составил 55% против 51,86% за 2003 год.

Приоритеты в финансировании расходов определились, прежде всего, для поддержки угольной отрасли, выплаты заработной платы, стипендий, пенсий и других социальных выплат.

Расходы государственного бюджета на угольную промышленность за 2004 год увеличились по сравнению с 2003 годом на 361 млн. грн., ил на 22% и составили 2006,8 млн. грн. Уровень исполнения этих расходов по годовому плану по сравнению с предыдущим годом увеличился на 7,9% и составил 90,6%.

Расходы на образование за 2004 год выросли по сравнению с 2003 годом на 96,7 млн. грн., или на 8,5%, и составили 1230,4 млн. грн. Уровень исполнения этих расходов по годовому плану увеличился по сравнению с предыдущим годом на 10,7% и составил 83,1%.

Расходы на охрану здоровья за отчетный период не очень снизились по сравнению с 2003 годом – на 0,8 млн. грн., или на 0,23% и составили 350,4 млн. грн.

Однако уровень исполнения этих расходов по годовому плану по сравнению с предыдущим годом увеличился на 10,5% и составил 60,4%.

Расходы на покрытие задолженностей, которые возникли в предыдущие года по заработной плате работникам бюджетных учреждении, денежного обеспечения, стипендий и других социальных выплат, за 2004 год увеличились по сравнению с предыдущим годом на 614,6 млн. грн., или в 3,7 раза, и составили 845,8 млн. грн. Эта задолженность за 2004 год уменьшилась на 168,3 млн. грн. И на 01.01.2004 года составила 428 млн. грн.

Расходы государственного бюджета на мероприятия, связанные с ликвидацией последствии Чернобыльской катастрофы и социальной защитой населения, за 2004 год увеличились по сравнению с 2003 годом на 25,5 млн. грн., или на 1,8%, и составили 1445,5 млн. грн. Исполнение этих расходов по сравнению с предыдущим увеличилось на 28,3% и составило 82,8%.

Дотации местным бюджетам снизились с 2003 года на 107 млн. грн., или на 5%, и составили 2028,4 млн. грн. Однако, исполнение этих расходов по сравнению с предыдущим годом увеличилось на 13,9% и составило 99,2%.

Расходы, которые финансируются за счет резервного фонда, за 2004 год увеличились по сравнению с 2003 годом на 2,4 млн. грн., или на 1%, и составили 291,5 млн. грн., а уровень из исполнения увеличился на 1% и составил 97,2%.

Согласно Закона Украины «О Государственном бюджете на 2004 год» средства государственного бюджета в первую очередь направлялись на социальные выплаты (пенсии, стипендии, заработную плату, погашение задолженности и т.д.), удельный вес которых в общих объемах ассигновании по разным направлениям расходов не одинаков, имеет место расхождение в уровне их финансирования. Выше от среднего уровня исполнения государственного бюджета за 2004 год профинансировало такие расходы:

– государственные целевые фонды – на 106,7%;

– пополнение государственных запасов и резервов – на 95,5%;

– государственное управление – на 93,3%;

– правоохранительная деятельность и гарантия безопасности государства – на 91,3%;

– национальная оборона – 91,3%;

– социальная защита и социальное обеспечение – на 90,6%

Ниже среднего уровня исполнения государственного бюджета за 2004 год профинансированы такие расходы:

– обслуживание государственного долга – на 86,3%;

– промышленность и энергетика – на 83,4%;

– образование – на 83,1%;

– мероприятия, связанные с ликвидацией последствии Чернобыльской катастрофы и социальной защиты населения – на 82,8%;

– охрана здоровья – на 60,4%;

– международная деятельность – на 46%;

– культура и искусство – на 35,8%

Расходная часть 2004 года

Расходы государственного бюджета Украины за 2004 год по сравнению с 2004 годом увеличились на 12790,7 млн. грн., или на 58,3%, и составили 34738,2 млн. грн., в том числе общий фонд – 27896,9 млн. грн., специальный фонд – 6841,3 млн. грн. (Приложение Г).

Удельный вес расходной части государственного бюджета в сводном бюджете Украины выросли с 54,58% за 2004 год до 64,13% в 2004 году.

Расходы на социальную защиту и социальное обеспечение в 2004 году выросли по сравнению с 2004 годом на 1689,2 млн. грн., или в 1,9 раза, и составили 3669,9 млн. грн. Уровень исполнения этих расходов увеличился по сравнению с 2004 годом с 89,6 до 97,3%, а уровень исполнения этих расходов по общему фонду составил 96,7%. В том числе средства, что передаются на выплату пенсии и помощи, увеличился по сравнению с2004 годом на 1048,9 млн. грн., или в 2,4 раза, и составил 1776,3 млн. грн.

В полном объеме профинансированы:

- пенсии военнослужащим и лицам командующего и рядового состава органов внутренних дел;

- средства бюджета, которые передаются в Фонд Украины социальной защиты инвалидов;

- социальные программы в отрасли семьи, женщин, молодежи и детей

Расходы на образование за отчетный период увеличились по сравнению с 2004 годом на 1448,1 млн. грн., или в 2 раза, и составили 2679 млн. грн. Уровень исполнения этих расходов увеличился по сравнению с 2004 годом с 84,3 до 92,7%, а уровень исполнения этих расходов по общему фонду составил 97,3%. Расходы на охрану здоровья в 2004 году по сравнению с 2004 годом на 351,3 млн. грн., или в 2 раза, и составили 710,3 млн. грн. Уровень исполнения этих расходов увеличился по сравнению с 2004 годом с 61,8 до 91,1%, а уровень исполнения этих расходов по общему фонду составил 93,9%. Расходы на покрытие задолженностей, которые возникли в предыдущие года по заработной плате работникам бюджетных учреждении, денежного обеспечения, стипендии и других социальных выплат в 2004 году составили 157,4 млн. грн., или 98,8% годового плана. За 2004 год эти расходы составили 845,8 млн. грн., 79,7% годового плана. Задолженность по социальным выплатам в государственном бюджете составила на 01.01.2005 год 1191,5 млн. грн. И по сравнению с началом года снизилась на 1265,5 млн. грн., или на 51,5%.

Расходы государственного бюджета на топливно-энергетический комплекс выполнены на 100%, в том числе расходы на государственную поддержку угольных предприятий и расходы, связанные с реструктуризацией угольной промышленности.

Таблица №2.3 – Задолженность по социальным выплатам из государственного бюджета Украины на 01.01.2005

| Виды социальных выплат | Задолженность на 01.01.2004 | На 01.12.2004 | На 01.01.2005 | Отклонение 2005 от 2000 | Отклонение 2005 от 2000 | ||||||

| Сумма | % | Сумма | % | ||||||||

| 1 Зарплата работникам бюджетной сферы | 158,7 | 80,4 | 48,9 | -109,8 | -69,19 | -31,5 | -39,18 | ||||

| 2 Денежное обеспечение | 499,3 | 365,9 | 370 | -129,3 | -25,9 | 4,1 | 1,12 | ||||

| 3 Стипендии | 8,8 | 7,4 | 6 | -2,8 | -31,82 | -1,4 | -18,92 | ||||

| 4 Чернобыльские выплаты | 822,8 | 759,3 | 721,4 | -101,4 | -12,32 | -37,9 | -4,99 | ||||

| 5 Пенсии военнослужащим | 95,4 | 0,0 | 0,0 | -95,4 | -100 | 0,0 | |||||

| 6 Задолженность по пенсиям военнослужащим | 700,1 | 0,0 | 0,0 | -700,1 | -100 | 0,0 | |||||

| 7 Другие выплаты, кот Осуществляются через Пенсионный фонд | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | ||||||

| 8 Другая помощь | 9,2 | 0,0 | 0,0 | -9,2 | -100 | 0,0 | |||||

| 9 Зарплата работникам производственной сферы, кот Финансируется из бюджета | 48,8 | 22,9 | 12,5 | -36,3 | -74,39 | -10,4 | -45,41 | ||||

| Итого соц Выплат | 2343,1 | 1235,9 | 1158,8 | -1184,3 | -50,54 | -77,1 | -6,24 | ||||

| 10 Начислено на зарплату | 90,9 | 48,3 | 25,9 | -65 | -71,51 | -22,4 | -46,38 | ||||

| 11 Налог на зарплату | 23,1 | 11,5 | 6,8 | -16,3 | -70,56 | -4,7 | -40,87 | ||||

| Всего соц Выплат | 2457,1 | 1295,7 | 1191,5 | -1265,6 | -51,51 | -104,2 | -8,04 | ||||

Дотации местным бюджетам за отчетный период увеличились по сравнению с 2004 годом на 2094,1 млн. грн., или в 2 раза, и составили 4123,3 млн. грн.

Существенное уменьшение удельного веса осуществленных расходов по сравнению с плановым годовым показателем наблюдается по обслуживанию внешнего государственного долга (на 3,72%) Значительное увеличение удельного веса расходов по сравнению с годовым показателем имело место в правоохранительной деятельности и гарантировании безопасности государства (на 1,4%), государственном управлении (на 1,31%)

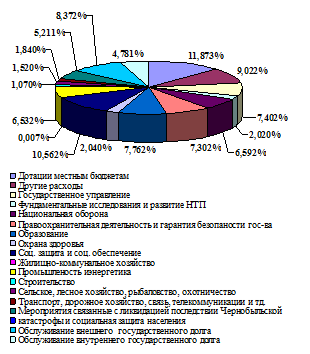

Таблица №2.3 – Структура расходов государственного бюджета Украины в 2004 году

| Наименование | Процент, % | |

| Дотации местным бюджетам | 11,87% | |

| Другие расходы | 9,02% | |

| Государственное управление | 7,40% | |

| Фундаментальные исследования и развитие НТП | 2,020% | |

| Национальная оборона | 6,592% | |

| Правоохранительная деятельность и гарантия безопасности гос-ва | 7,302% | |

| Образование | 7,7620% | |

| Охрана здоровья | 2,04% | |

| Соц защита и соц обеспечение | 10,562% | |

| Жилищно-коммунальное хозяйство | 0,007% | |

| Промышленность и энергетика | 6,532% | |

| Строительство | 1,070% | |

| Сельское, лесное хозяйство, охотничество и рыболовство | 1,5205 | |

| Транспорт, дорожное хозяйство | 1,84% | |

| Мероприятия связанные с ликвидацией последствии Чернобыльской катастрофы | 5,211% | |

| Обслуживание внешнего государственного долга | 8,372% | |

| Обслуживание внутреннего государственного долга | 4,781% | |

Рисунок 2.3 – Структура расходов государственного бюджета Украины в 2004 году

Расходная часть 2005 года

Расходы государственного бюджета Украины в 2005 году составили 39942,6 млн. грн., что на 4410 млн. грн., или на 12,4% превышает показатель 2004 года, в том числе расходы общего фонда составили 29032,9 млн. грн., что на 1285,2 млн. грн., или на 4,6% больше показателя 2004 года, расходы специального фонда – 10909,6 млн. грн., что на 3124,8 млн. грн., или на 40,1% больше показателя предыдущего года

Уровень исполнения расходов государственного бюджета за 2005 год снизились по сравнению с 2004 годом с 98 до 85,9%. Уровень исполнения расходов общего фонда государственного бюджета составил 89,1% годового плана против 94% за 2004. Уровень исполнения расходов специального фонда государственного бюджета составил 78,6% против 115,3% за 2004 год.

Удельный вес расходной части государственного бюджета в сводном бюджете Украины снизился с 64,71% в 2004 году до 59,51% в 2004 году.

Расходы на социальную защиту и социальное обеспечение в 2005 году составили 3897,7 млн. грн. и увеличились по сравнению с 2004 годом на 199,3 млн. грн., или на 5,4%, в том числе расходы общего фонда государственного бюджета составили 2691,9 млн. грн., что на 981,8 млн. грн., или на 26,7% меньше чем в 2004 году.