| Похожие рефераты | Скачать .docx |

Курсовая работа: Структура финансовых ресурсов коммерческих предприятий

Содержание

Введение

1. Общие основы функционирования финансов коммерческих предприятий

2. Особенности формирования и использования финансовых ресурсов в коммерческих предприятиях

3. Совершенствование финансов коммерческих предприятий

Заключение

Список использованной литературы

Введение

В условиях рыночной экономики основными инструментами регулирования экономических процессов становятся стоимостные категории, среди которых важное место занимают финансы. Последние активно используются в качестве инструмента регулирований экономики, как на уровне государства, так и на уровне субъектов, функционирующих в разных сферах и отраслях экономики. При этом состояние финансов отражается на их деятельности. Именно устойчивость финансов, их наличие и стабильность характеризуют благосостояние государства, субъектов предпринимательской деятельности граждан.

Финансы выражают собой часть денежных отношений, возникающих по поводу распределения стоимости валового национального продукта путем формирования и использования финансовых ресурсов для удовлетворения общественных потребностей.

Финансы коммерческих организаций и предприятий являются основным звеном финансовой системы, охватывают процессы создания, распределения и использования валового внутреннего продукта в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход. Именно поэтому тема данной курсовой работы так актуальна. Тема финансов в современной научной литературе в основном получила необходимую разработку как с теоретической, так и с практической точек зрения (например такими авторами, как П.Н. Шуляк «Финансы предприятий», А.Н. Гаврилова и А.А. Попов «Финансы организаций (предприятий)» и различными нормативно-правовыми актами и законами).

Целью данной курсовой работы является рассмотреть структуру финансовых ресурсов коммерческих предприятий, так как именно финансы предприятия являются основой производственной деятельности. Эта цель достигается путем решения поставленных в данной работе задач: рассмотрение общих основ функционирования финансов коммерческих предприятий, источников формирования финансовых ресурсов, направлений их распределения и способы наиболее эффективного использования финансов коммерческих организаций.

1. Общие основы функционирования финансов коммерческих предприятий

Первичное распределение стоимости ВВП происходит в сфере финансов субъектов хозяйствования и в первую очередь с помощью финансов коммерческих организаций, т.е. этот элемент можно рассматривать как исходный для всей финансовой системы.

Статьей 34 Конституции Российской Федерации гарантировано право граждан использовать свои способности и имущество на осуществление предпринимательской и иной экономической деятельности [1]. Предпринимательской признается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, от продажи товаров, выполнения работ или оказания услуг (ст.2 ГК РФ). Предпринимательскую деятельность могут осуществлять юридические и физические лица.

В соответствии с гражданским законодательством (ст.50 ГК РФ) основной целью создания и деятельности коммерческой организации кА юридического лица является извлечение прибыли, что предопределяет содержание ее финансовых отношений с другими субъектами. Коммерческие организации вступают в многообразные финансовые отношения:

- отношения с другими предприятиями и организациями по поставкам сырья, материалов, комплектующих изделий, реализации продукции, оказанию услуг и др.;

- отношения с банковской системой по расчетам за банковские услуги, при получении и погашении кредитов, покупке и продаже валюты и другие операции;

- отношения со страховыми компаниями и организациями по страхованию коммерческих и финансовых рисков;

- отношения с товарными, сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

- отношения с инвестиционными институтами (фонды, компании) по размещению инвестиций, приватизации и др.;

- отношения с филиалами и дочерними предприятиями;

- отношения с персоналом предприятия по выплате заработной платы, дивидендов и др.;

- отношения с акционерами (не членами трудового коллектива);

- отношения с налоговой службой по уплате налогов и других платежей;

- отношения с аудиторскими фирмами и другими хозяйствующими субъектами.

Финансы коммерческих организаций – это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера[5].

Можно выделить следующие принципы организации финансов в сфере коммерческой деятельности:

1. Самофинансирование и самоокупаемость (предполагает покрытие всех потребностей развития организации за счет собственных финансовых ресурсов и покрытия текущих затрат выручкой от реализации продукции);

2. Принцип плановости (обеспечивает соответствие между объемом продаж и изделиями, между инвестициями и потребностями рынка, учет конъюнктуры платежеспособного спроса; этот метод реализуется при осуществлении финансового планирования и финансового контроля);

3. Принцип финансового соотнесения сроков (обеспечивает минимальный разрыв во времени между получением и использованием денежных средств);

4. Принцип взаимозависимости финансовых показателей (обеспечивает учет изменений в действующем законодательстве);

5. Принцип гибкости (обеспечивает возможность маневра в случае невыполнения плановых показателей);

6. Принцип минимизации финансовых издержек;

7. Принцип рациональности (вложение капитала в инвестиции должно иметь более высокую эффективность по сравнению с достигнутым уровнем и обеспечивать минимальный риск);

8. Принцип финансовой устойчивости (обеспечение финансовой независимости).

Указанные принципы определены основной целью деятельности коммерческой организации – получение прибыли, а также стремлением любого хозяйствующего субъекта не только сохранить, но и расширить свое участие на рынке.

Прибыль – выраженный в денежной форме чистый доход хозяйствующего субъекта, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности и представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности.

Роль прибыли характеризуется следующим:

1. Это форма доходов предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха;

2. Категория прибыли неразрывно связана с категорией капитала и в усредненном виде характеризует цену функционирующего капитала;

3. Не является гарантированным доходом предпринимателя;

4. Характеризует не весь доход, полученный предприятием, а ту его часть, которая «очищена» от расходов;

5. Является стоимостным показателем, выраженным в денежной форме;

6. Является основным источником формирования денежных ресурсов предприятия;

7. Является главным источником возрастания рыночной стоимости предприятия.

Финансы предприятий выполняют распределительную и контрольную функции.

Распределительная функция проявляется в процессе распределения стоимости общественного продукта и национального дохода. Этот процесс происходит путем получения предприятиями денежной выручки за реализованную продукцию и использования ее на возмещение израсходованных средств производства, образование валового дохода. Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Под контрольной функцией финансов предприятий следует понимать внутренне присущую им способность объективно отражать и тем самым контролировать состояние экономики предприятия, отрасли и всего народного хозяйства с помощью таких финансовых категорий как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства[8].

Контрольная функция финансов предприятий способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в народном хозяйстве.

Контрольная функция финансов реализуется по следующим основным направлениям:

- контроль за правильностью и своевременностью перечисления средств в фонды денежных средств по всем установленным источникам финансирования;

- контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

- контроль за целенаправленным и эффективным использованием финансовых ресурсов. Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования.

Функции финансов предприятий взаимосвязаны и являются сторонами одного и того же процесса.

Факторы, оказывающие влияние на организацию финансов:

1. Организационно правовая форма хозяйствования;

2. Отраслевые технико-экономические особенности.

Коммерческие организации действуют в разных сферах: материальное производство, торгово-сбытовая деятельность, оказание услуг, в том числе информационных и финансовых. В современных условиях с целью снижения предпринимательских рисков организации диверсифицируют направления своей деятельности, в рамках интеграционных процессов происходят межотраслевые слияния, но влияние отраслевого фактора на финансы коммерческих организаций в Российской Федерации остается. Это связано с тем, что по российскому законодательству некоторые виды коммерческой деятельности запрещено совмещать с другими видами деятельности: например, страховые компании не могут оказывать банковские услуги, осуществлять производственно-торговые операции и т.п.; в ряде случаев специализация может дать наибольший эффект.

Отраслевыми факторами, влияющими на особенность организации финансов, является сезонность производства, длительность производственного цикла, особенность оборота производственных фондов, степень риска предпринимательской деятельности и др. например, для сельского хозяйства (особенно растениеводства) характерно влияние производственно-климатических факторов на процесс производства, что определяет его сезонный характер, высокую потребность в страховой защите. В этих условиях большую роль играют привлечение заемных средств для формирования финансовых ресурсов, создание резервных фондов и страхование. Для строительства, как и для некоторых отраслей промышленности, имеющих длительный производственный цикл (например, судостроение), характерно наличие больших объемов незавершенного производства, что также определяет необходимость формирования финансовых ресурсов за счет заемных средств.

Природно-климатические факторы могут предопределять получение рентного дохода в относительно благоприятных условиях предпринимательской деятельности (добывающие отрасли). Как правило, в этих условиях во многих странах выравнивание доходов внутри одной отрасли осуществляется на основе рентных платежей в бюджет.

Отрасли с относительно низким уровнем рентабельности (сельское, жилищно-коммунальное хозяйство) имеют ограниченные возможности в расширении источников финансовых ресурсов, в том числе за счет выпуска ценных бумаг.

Для отраслей с высокой степенью профессионального риска работающих (угольная, химическая, газовая промышленность и др.) предусмотрены более высокие тарифы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Наконец, высокая степень риска присуща и деятельности финансовых посредников (страховых компаний, кредитных организаций), что определяет более высокие требования к размеру собственного капитала, создание специфических финансовых резервов и использование других механизмов обеспечения финансовой устойчивости (например, для страховых компаний – перестрахование).

Отраслевые факторы обуславливают также размер коммерческой организации. Так, сталелитейная промышленность, машиностроение и другие отрасли тяжелой промышленности обычно предполагают крупные масштабы предприятия, а торговля, бытовое обслуживание, инновационная деятельность, как правило, осуществляются через малый и средний бизнес. Таким образом, отраслевые особенности могут предопределять организационно-правовую форму коммерческой организации, а это, в свою очередь, еще один фактор, влияющий на финансовый механизм организации.

Организационно-правовая форма юридического лица устанавливается Гражданским кодексом Российской Федерации (гл.4). В соответствии со ст. 50 ГК РФ юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и унитарных муниципальных предприятий. Различные организационно-правовые формы определяют особенности формирования финансовых ресурсов в момент создания организации, распределения прибыли, финансовой ответственности учредителей и участников.

Так, финансовые ресурсы в момент создания акционерных обществ формируются за счет средств, поступивших за счет размещения акций; товариществ и кооперативов – от размещения паев; унитарных предприятий – за счет бюджетных средств. Для хозяйственных обществ предусмотрена возможность привлечения финансовых ресурсов за счет размещения долговых ценных бумаг.

Организационно-правовая форма влияет на особенности распределения прибыли: у акционерных обществ часть прибыли распределяется в форме дивидендов между акционерами; прибыль унитарных предприятий может поступать в бюджет не только в виде налоговых, но и неналоговых платежей (если собственником не принято иное решение); в производственных кооперативах между членами распределяется часть предпринимательского дохода (прибыли). Все коммерческие организации, как правило, формируют резервы за счет отчислений от прибыли, но для акционерных обществ законодательно установлен минимальный размер резервов (не менее 15 % размера уставного капитала), размер отчислений в резервный фонд (не менее 5 % от чистой прибыли) и направления его использования (покрытие убытков, погашение облигаций общества и выкуп акций при отсутствии других источников). Производственные кооперативы отчисляют часть предпринимательского дохода в неделимый фонд.

В целом финансам коммерческих организаций как звену финансовой системы независимо от организационно-правовых и отраслевых особенностей присущи следующие черты:

· Финансовые ресурсы находятся в собственности коммерческих организаций (за исключением унитарных предприятий);

· Управление финансами коммерческой организации ориентировано на реализацию основной цели – получение прибыли;

· Ограниченное по сравнению с другими звеньями финансовой системы государственное регулирование финансов коммерческих организаций. Государственная регламентация формирования и использования финансовых ресурсов коммерческих организаций связана с определением налоговых обязательств, а также обязательств, вытекающих из возможного использования бюджетных средств (субсидии, субвенции, государственный и муниципальный заказ, бюджетные инвестиции, бюджетные кредиты).

Таким образом, финансы коммерческих организаций служат основой финансовой системы общества, так как опосредуют создание ВВП и национального дохода, при распределении которых обеспечивается материальное благосостояние собственников, благополучие наемных работников, простое и расширенное воспроизводство, формирование бюджетов всех уровней и внебюджетных фондов.

2. Особенности формирования и использования финансовых ресурсов в коммерческих предприятиях

Для осуществления своей деятельности коммерческие организации располагают денежными средствами, обеспечивающими покрытие различных потребностей. Денежные средства поступают в их распоряжение по различным каналам и в процессе вовлечения их в оборот трансформируются в финансовые ресурсы.

Финансовые ресурсы коммерческой организации – это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (фонд). Источники формирования уставного капитала зависят от организационно-правовой формы хозяйствования: акционерное общество, кооператив, государственное предприятие, товарищество и т.д.

В этой связи различают следующие источники уставного капитала коммерческих организаций: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы, долгосрочный кредит, бюджетные средства.

Величина уставного фонда показывает размер тех денежных средств – основных и оборотных, которые инвестированы в процесс производства или осуществления иной уставной деятельности коммерческой организации. При этом минимальный размер уставного фонда, особенности его образования и использования, правовой режим имущества, ограничение предпринимательской деятельности отдельных видов коммерческих организаций, учреждаемых в форме хозяйственных товариществ, банков, страховых обществ, совместных предприятий регулируется Гражданским кодексом и другими специальными законодательными актами. Вкладом в уставный фонд хозяйственного товарищества могут быть деньги, ценные бумаги, вещи, имущественные права, в том числе интеллектуальная собственность. Паевой фонд производственного кооператива формируется за счет паев участников в денежной и неденежной формах. Уставный фонд унитарного предприятия образуется за счет капитальных расчетов бюджета соответствующего уровня, а также непосредственной передачей зданий, сооружений, оборудования, земельных участков. При этом российским законодательством запрещено совместное участие Российской федерации, субъекта РФ, муниципального образования в создании одного предприятия. В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная часть оплаты уставного капитала (складочного капитала, уставного или паевого фонда).

Источники финансовых ресурсов в процессе функционирования коммерческой организации.

1. Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. Увеличение выручки от реализации продукции – одно из главных условий роста финансовых ресурсов коммерческих организаций. Структура выручки от реализации определяется производительностью труда, трудоемкостью и капиталоемкостью производства, наличием современных технологий, позволяющих экономно использовать различные виды ресурсов.

Наиболее характерные виды деятельности, осуществляемые опрошенными малыми предприятиями, – это оптовая и розничная торговля, операции с недвижимостью, строительство. Реже эти МП представляют социальные и бытовые услуги, заняты в производственной сфере, на транспорте и в связи; гостиничным, ресторанным, туристическим бизнесом.

Виды деятельности опрошенных предприятий:

- 41,3% - торговля;

- 17,4% - операции с недвижимостью;

- 10,6% - строительство;

- 8,0% - социальные и бытовые услуги;

- 6,1% - обработка и производство;

- 3,2% - транспорт и связь;

- 3,0% - гостиницы, рестораны, туризм;

- 2,3% - финансовая деятельность;

- 2,1% - здравоохранение;

- 6,1% – другое.

2. Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое оборудование продаются по остаточной стоимости, реализуются запасы сырья и материалов.

3. В современных условиях часть финансовых ресурсов коммерческой организации привлекается за счет ее участия на финансовом рынке как заемщика и эмитента. Одно из важнейших значений финансового рынка – расширение возможностей хозяйствующих субъектов в выборе источников формирования финансовых ресурсов.

Действующей коммерческой организацией (акционерным обществом) денежные средства на финансовом рынке могут привлекаться за счет дополнительной эмиссии акций. В последнее время среди крупнейших российских эмитентов (Газпром, Газинвест, Сибнефть, МТС, Вимм-Билль-Данн, Альфабанк, Сбербанк и др.) получила распространение практика привлечения средств и на долговых началах – путем выпуска облигаций («корпоративные облигации») или долгосрочных векселей.

Высокий размер ссудного процента, жесткие требования к обеспечению делают недоступным для многих коммерческих организаций банковский кредит как источник формирования финансовых ресурсов. Особенно сложна ситуация для малых и средних предприятий. Однако в 2009 году Минэкономразвития РФ планирует вместе с регионами реализовать модернизированную программу поддержки малого и среднего бизнеса, увеличенную до 10,5 млрд. рублей. Об этом сообщила министр экономического развития Эльвира Набиуллина, выступая на расширенном заседании коллегии МЭР.

По ее словам, при участии Минэкономразвития были разработаны новые правила предоставления кредитов малому бизнесу через Банк развития. Объем средств, выделяемых на эти цели, увеличен до 30 млрд. рублей. При этом, кардинально изменена схема финансирования. Так, от двухуровневой системы кредитования планируется перейти к рефинансированию портфелей кредитов субъектов малого и среднего предпринимательства на основе стандартизации кредитов, что позволит в будущем создать условия для рефинансирования этих кредитов ЦБ РФ.

4. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. Их удельный вес в источниках финансовых ресурсов очень низок. Тем не менее коммерческие организации могут получать бюджетные средства в форме субсидий, субвенций, инвестиций, бюджетных кредитов из бюджетов разных уровней. Предоставление бюджетных средств коммерческим организациям носит строго целевой характер и, как правило, осуществляется на конкурсных началах.

5. Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителей (например, при принятии решения об увеличении уставного капитала).

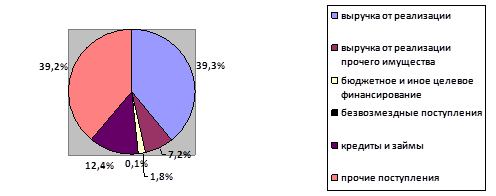

Структура всех источников формирования финансовых ресурсов коммерческих организаций в РФ приведена на рис.1[10]. Данные диаграммы свидетельствуют о том, что при большом разнообразии таких источников наибольший удельный вес занимает выручка от реализации продукции (работ, услуг).

Рис. 1 - Структура источников формирования финансовых ресурсов коммерческих организаций

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческих организаций: денежные доходы, денежные накопления, денежные поступления.

1. Денежные доходы коммерческой организации:

· Прибыль от реализации товаров (работ, услуг);

· Прибыль от реализации имущества.

Прибыль от реализации товаров (работ, услуг) определяется как разница между выручкой от реализации (уменьшенная на величину НДС, акцизов и других аналогичных налогов) и затратами на производство товаров (работ или услуг). В современной финансовой отчетности различают валовую прибыль (выручка от реализации («минус» НДС, акцизы и другие аналогичные платежи) – себестоимость проданных товаров (без учета коммерческих и управленческих расходов)) и прибыль (убыток) от продаж (валовая прибыль - коммерческие и управленческие расходы).

Прибыль от реализации имущества определяется как разница между выручкой от реализации имущества и расходами, связанными с такой реализацией.

Прибыль является важнейшим показателем финансово-хозяйственной деятельности организации, анализ ее абсолютной величины, динамики, соотношения с затратами или выручкой от реализации используется для оценки финансового состояния организации, в том числе при принятии решения об инвестициях, банковском кредите. Важнейшим показателям прибыли является рентабельность.

Рентабельность в отличие от прибыли предприятия, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить как:

· процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

· процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

· процентное отношение балансовой прибыли к выручке от реализации продукции;

· отношение чистой прибыли к выручке от реализации продукции.

Эти показатели дают представление об эффективности текущих затрат предприятия и степени доходности реализуемой продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

Рентабельность имущества (активов) предприятия рассчитывается как процентное отношение чистой прибыли к средней величине активов (имущества).

Рентабельности внеоборотных активов определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов.

Рентабельность оборотных активов определяется как процентное отношение чистой прибыли к среднегодовой стоимости оборотных активов.

Рентабельность инвестиций определяется как процентное отношение валовой прибыли к стоимости имущества предприятия.

Рентабельность собственного капитала рассчитывается как процентное отношение чистой прибыли к величине собственного капитала.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, принятия управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

2. Денежные накопления как форма финансовых ресурсов представлены амортизацией, резервными и другими фондами, образованными за счет прибыли прошлых лет.

Как известно, стоимость основных фондов и другого амортизируемого имущества переносится на стоимость вновь созданной продукции (товаров, услуг) постепенно, накапливаясь для их дальнейшего воспроизводства. Этот процесс сопровождается путем регулярных амортизационных отчислений. Существует несколько способов начисления амортизации. В целях бухгалтерского учета применяются такие методы, как:

· Линейный;

· Уменьшения остатка;

· Списания стоимости по суммам чисел лет срока полезного использования;

· Списание стоимости пропорционально объему продукции (работ, услуг).

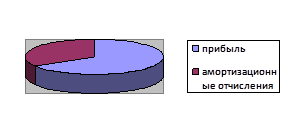

Соотношение между прибылью и амортизацией как основными видами финансовых ресурсов коммерческой организации наглядно показано на рис.2[10].

За счет отчислений от прибыли у коммерческой организации могут формироваться резервные фонды: для осуществления погашения долговых обязательств, для компенсации ущерба, произошедшего в результате непредвиденных событий.

Рис. 2 - Структура основных видов финансовых ресурсов коммерческих организаций

финансы рентабельность амортизация предприятие

3. Денежные поступления выступают в виде бюджетных средств; средств, привлеченных на финансовом рынке; средств, поступающих в порядке распределения от основной («материнской») компании, от вышестоящей организации, за счет внутри- и межотраслевого перераспределения.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

1) платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. К ним относятся:

1.1 налоговые платежи в бюджет;

1.2 уплата процентов банкам за пользование кредитами;

1.3 погашение взятых ранее ссуд;

1.4 страховые платежи;

2) инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства, его техническим обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау»;

3) инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием; в государственные займы;

4) направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

5) использование финансовых ресурсов на благотворительные цели.

Если стратегия коммерческой организации связана с сохранением и расширением ее позиции на рынке, то необходимы капитальные вложения (инвестиции в основные фонды (капитал)) – это одно из важнейших направлений использования финансовых ресурсов коммерческой организации. Среди источников капитальных вложений являются прибыль и амортизация.

Кроме расширенного воспроизводства основных фондов часть прибыли организации может быть направлена на расширение оборотных фондов – закупку дополнительного сырья, материалов. Большое значение для развития бизнеса имеет участие коммерческой организации в научных исследованиях. Опыт зарубежных стран показывает, что организации, осуществляющие инновации, менее подвержены риску банкротства и обеспечивают высокий уровень рентабельности. Следовательно часть прибыли коммерческой организации, а также средства, поступившие в порядке целевого финансирования могут быть предназначены для осуществления научно-исследовательских и опытно-конструкторских работ (НИОКР).

Прибыль как денежный доход коммерческой организации подлежит налогообложению. Налог - обязательный взнос плательщиком денежных средств в бюджетную систему в определенных законом размерах и в установленные сроки. Российские предприятия уплачивают разные виды налогов, причем один из них - за счет валового дохода, другие - непосредственно из прибыли. Существует установленная законодательством очередность платежей: сначала из доходов уплачиваются косвенные налоги (НДС, акцизы); затем - все имущественные налоги (на имущество предприятия, земельный, транспортный и др.) и пошлины и, наконец, - остальные налоги, главным среди которых является налог на прибыль.

За основу исчисления этого налога с 1 января 1992 года берется валовая прибыль. Для получения облагаемой налогом прибыли валовая прибыль корректируется. Облагаемая прибыль затем уменьшается на сумму налоговых льгот, предоставляемых плательщикам.

Льготы призваны стимулировать предпринимательскую деятельность, расширение и обновление на новой технической основе производственного потенциала предприятий, повышение уровня социальной защищенности работающих и т.п.

Налог на прибыль уплачивается предприятиями по единой ставке, которая не варьируется ни в зависимости от организационно-правовой нормы, ни в зависимости от того, под чьей юрисдикцией находится субъект хозяйствования. Исключение составляет прибыль (доход), полученная предприятием от специфических видов деятельности, по которым налог взимается отдельно от общего финансового результата.

Российским налоговым законодательством установлена ставка налога на прибыль организаций в размере 24% (для нерезидентов – 20%); по доходам в виде дивидендов – 6%; по доходам от государственных и муниципальных ценных бумаг, выпущенных после 20 января 1997г., - 15%.

После уплаты налога на прибыль и других обязательных платежей, поступающих в бюджетные и внебюджетные фонды, отраслевая прибыль остается в полном распоряжении предприятия и используется им самостоятельно. Вмешательство государства и его органов в процесс дальнейшего распределения прибыли, происходящий за пределами уплачиваемых налогов, не допускается.

Таким образом, формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения. Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Финансовые ресурсы являются источником финансирования разных по экономическому содержанию потребностей. В этих условиях важной задачей становится разработка экономически обоснованной системы их распределения. Главное требование сводится к тому, чтобы в системе распределения финансовых ресурсов органически сочетались интересы субъектов хозяйствования, общества в целом и конкретных работников.

3. Совершенствование финансов коммерческих предприятий

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие бизнесмены предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура "собственный капитал - заемные средства" имеет значительный перекос в сторону долгов, предприятие может обанкротиться, когда несколько кредиторов одновременно потребуют свои средства обратно в "неудобное" время. Именно поэтому важное значение имеет совершенствование финансов коммерческой организации, т.е. повышения их эффективности, благодаря чему обеспечивается финансовая устойчивость организации.

В своей практической деятельности организация должна исходить из того, что конечным результатом деятельности на любом конкретном этапе является достижение заданной рентабельности, а в основу финансово-хозяйственной деятельности должно быть положено долгосрочное финансовое планирование.

Под управлением финансами предприятия понимается процесс создания финансового механизма, организации финансовых отношений с другими субъектами (табл. 1) [7]. Управление финансами коммерческой организации включает такие элементы, как финансовое планирование, оперативное управление, финансовый контроль, учет и анализ. Так, финансовое планирование предполагает, что при разработке финансовых планов предприятия происходит соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала; выявление внутрихозяйственных резервов, оптимизация финансовых взаимоотношений с контрагентами, государством и т.д.

Таблица 1 - Управление финансами предприятия

| Управление финансами | Финансовые отношения |

| Управление финансовыми отношениями | Другие предприятия и организации Внутри объединений предприятий финансово-кредитной системы |

| Управление денежными фондами | Собственные средства Привлеченные средства Заемные средства Оперативные фонды Прочие |

| Управление денежными потоками | Основная деятельность Инвестиционная деятельность Финансовая деятельность |

При составлении финансовых планов и прогнозов используются нормативный метод (оценка будущих налоговых обязательств и размеров амортизационных отчислений), метод дисконтирования (оценка предстоящей доходности вложений и влияния на нее инфляционных факторов), метод экстраполяции, метод экономико-математического моделирования (оценка влияния разных факторов на возможный рост финансовых ресурсов), бюджетирование.

Бюджетирование как процесс разработки финансовых планов и прогнозов на основе развития управленческого учета позволяет увязать между собой финансовые и другие планы, в том числе на уровне центров ответственности организации[9].

Основным финансовым планом коммерческой организации является баланс доходов и расходов , который, как правило, содержит четыре раздела:

1) доходы;

2) расходы;

3) взаимоотношения с бюджетной системой;

4) расчеты с кредитными организациями.

Долговременный курс в области финансов должен базироваться на основе финансовой стратегии предприятия. Прогнозы доходов и расходов, а также денежных потоков могут содержаться в бизнес-плане коммерческой организации. Бизнес-план также может отражать стратегию финансово-хозяйственной деятельности организации. На его основе кредиторы и инвесторы принимают решение о предоставлении ей средств. Финансовая часть бизнес-плана включает следующие расчеты:

· прогноз финансовых результатов;

· расчет потребности в дополнительных инвестициях и формировании источников финансирования;

· модель дисконтирования денежных потоков;

· расчет порога рентабельности (точки безубыточности).

Кроме того, требуется получение информации о состоянии финансового рынка , финансовом состоянии контрагентов по сделкам, возможном изменении конъюнктуры рынка и др. В крупных организациях для сбора такой информации создаются специальные аналитические центры, а также используются услуги консультационного характера.

Оперативное финансовое планирование на предприятии предусматривает составление финансовой службой платежного календаря, кассового плана, расчета-заявки на краткосрочный кредит. Платежный календарь предприятия представляет собой планово-прогнозный документ, главной целью которого является достижение текущей сбалансированности денежных потоков.

Составление этих планов на предприятия непосредственно связано с деятельностью людей, специальной организационной подсистемой. Так, в качестве самостоятельных элементов управляющей подсистемы финансами организации выделяют организационные структуры управления финансами. Организационная структура управления финансами, а также ее кадровый состав зависят от величины организации, масштабов ее деятельности и ряда других факторов. На малом предприятии такое управление обеспечивается руководителем предприятия и его главным бухгалтером. На крупных предприятиях создается финансовая служба (финансовый департамент, финансовая дирекция), в которой выделяются отдельные подразделения: планово-аналитическое и учетно-контрольное. Планово-аналитическое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков, а учетно-контрольное подразделени е организует учет, финансовый контроль и информационное обеспечение других подразделений.

В условиях рыночной экономики важнейшие задачи финансовых служб - не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организация финансового менеджмента с целью более эффективного управления финансовыми ресурсами коммерческих организаций.

Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка. Финансовый менеджмент представляет собой систему оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и максимизации прибыли. Объектом управления в финансовом менеджменте является денежный оборот хозяйствующего субъекта. Он предполагает разработку рациональной финансовой стратегии и тактики предприятия на основе анализа финансовой отчетности, прогнозных оценок денежных поступлений и выплат, их зависимости от изменения структуры активов и пассивов предприятия. Это меняет прежние представления о структуре финансовой службы и ее месте в системе управления предприятием. Конкретная структура финансовой службы зависит от организационно-правовой формы хозяйствования, размеров предприятия, объема производства, величины денежного оборота.

В функции финансовой службы входят:

· участие в разработке и исполнении бизнес-плана;

· разработка финансовой программы развития;

· определение кредитной политики;

· управление денежными потоками, возникающими в результате текущей (основной), инвестиционной и финансовой деятельности;

· разработка валютной политики;

· осуществление финансового планирования;

· осуществление расчетов с поставщиками, покупателями, коммерческими банками, бюджетом и другими контрагентами;

· обеспечение страхования от финансовых и других рисков;

· анализ финансово-хозяйственной деятельности;

· контроль за целевым и эффективным использованием денежных средств.

В зависимости от размеров предприятия, его отраслевой принадлежности, поставленных целей перечисленные функции могут детализироваться и расширяться.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовой службы прежде всего должны иметь ясное представление о целях инвестирования ресурсов и уже в соответствии с ними давать рекомендации о формах привлечения средств. Для покрытия краткосрочной и среднесрочной потребности в средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в реконструкцию и расширение предприятия можно воспользоваться выпуском ценных бумаг; однако, подобная рекомендация может быть дана лишь в том случае, если финансисты основательно изучили финансовый рынок, проанализировали спрос на разные виды ценных бумаг, учли возможное изменение конъюнктуры и, взвесив все это, тем не менее уверены в сравнительно быстрой и выгодной реализации ценных бумаг своего предприятия.

Суть управления финансами заключается в такой организации финансов со стороны соответствующих служб, которая позволяет:

1) привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом;

2) осуществлять прибыльные операции на финансовом рынке, покупая и продавая ценные бумаги.

Достижение успеха в области управления финансами зависит от инициативы работника, поиска нетрадиционных решений, масштабности операций и оправданного риска, деловой хватки.

Мобилизуя денежные средства других собственников на покрытие затрат своего предприятия, работники финансовых служб должны иметь четкое представление о целях инвестирования ресурсов, и уже в соответствии с ними, давать рекомендации о формах привлечения средств.

До перехода на рыночные условия хозяйствования значительные финансовые ресурсы предприятия получали на основе внутриотраслевого перераспределения денежных средств и бюджетного финансирования. Однако принципы рыночного хозяйствования, внедрение коммерческих начал в деятельность предприятий, естественно, потребовали принципиально иных подходов к формированию финансовых ресурсов. Ориентация на инициативу и предприимчивость, полная материальная ответственность обусловили два важнейших изменения в области финансовых взаимосвязей предприятий с другими структурами: во-первых, развитие страховых операций, и, во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований. В этой связи на современном этапе хозяйствования в составе финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страхового возмещения, поступающие от страховых компаний, и все меньшую - бюджетные и отраслевые финансовые источники. Предприятия получают финансовые ресурсы: от ассоциаций и концернов, в которые они входят (лишь в том случае, если это предусмотрено механизмом использования соответствующих денежных фондов); от вышестоящих организаций; от органов государственного управления - в виде бюджетных субсидий на строго ограниченный перечень затрат.

В целом финансовая служба обеспечивает общий финансовый анализ и финансовое планирование, управление инвестиционной деятельностью, текущее управление денежными потоками организации.

Важную роль в управлении финансами играет внутрихозяйственный и аудиторский контроль . Государственный финансовый контроль за предприятием ограничен вопросами исполнения налоговых обязательств, а также использованием бюджетных средств, если предприятие такие средства получает. Внутрихозяйственный контроль может осуществляться специальными подразделениями, созданными на предприятии и осуществляющими проверки и анализ документов. Кроме того, руководство может инициировать аудиторскую проверку и обследование. В ряде случаев требуется получение обязательного аудиторского заключения о достоверности финансовой отчетности предприятия.

Важное значение имеет для повышения эффективности использования финансов – это улучшение использования основных средств, которое отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения валовой прибыли. Улучшения использования основных средств на предприятии можно достигнуть путем:

1. Освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

2. Своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3. Приобретения высококачественных основных средств;

4. Повышения уровня квалификации обслуживающего персонала;

5. Своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

6. Повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

7. Улучшения качества подготовки сырья и материалов к процессу производства;

8. Повышения уровня механизации и автоматизации производства;

9. Обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

10. Повышения уровня концентрации, специализации и комбинирования производства;

11. Внедрения новой техники и прогрессивной технологии - малоотходной, безотходной, энерго- и топлевосберегающей;

12. Совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Следующим фактором можно отметить эффективность использования оборотных средств. В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной предприятием.

Чем быстрее оборачиваются авансированные оборотные средства, тем лучший достигается результат - с помощью одной и той же суммы средств производится и реализуется больше продукции. Важным фактором ускорения оборачиваемости оборотных средств является экономия материальных ресурсов, используемых в производстве, сокращения их расхода на единицу продукции. Именно поэтому в современных условиях такое большое значение приобретает разработка программ, направленных на более рациональное использование сырья, топлива, электроэнергии и других материальных ресурсов, в которых предусмотрены меры по ужесточению правил использования материальных ценностей, усилению экономического стимулирования и повышению материальной ответственности за их расходование. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства, и как следствие – на прирост финансовых ресурсов организации.

Также для совершенствования финансов коммерческих организаций необходимо эффективное управление дебиторской задолженностью, работа с банками, оптимизация издержек, проблемы текущего управления.

Эффективным средством увеличения финансовых ресурсов может быть рост цен, который увеличивает прибыль. Среднемесячные темпы ее прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере формирования полученной прибыли. При росте расходов на производство продукции и снижении объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен. Но увеличение цены само по себе не является негативным фактором. Оно вполне обоснованно, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции [20].

Доходными могут быть финансовые вложения, такие как хранение денег на депозитном счете или приобретение депозитных сертификатов. В этом случае должны учитываться по меньшей мере два обстоятельства: темпы инфляции, если речь идет о приобретении сертификатов, и процентная ставка налога с полученных доходов. В первом случае доходы облагаются по общей ставке налога на прибыль, во втором – по ставке 15%, так как сертификаты относятся к ценным бумагам.

Таким образом, изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. В совершенствовании финансов коммерческих предприятий большую роль играют такие элементы, как финансовое планирование, оперативное управление, финансовый контроль, учет и анализ.

Заключение

В заключение хотелось бы отметить, что финансы обеспечивают кругооборот основного и оборотного капитала, расширения производственного процесса, инвестиции в экономику и социальный сектор, регулируют отраслевую и территориальную структуру экономики, стимулируют развитие производства и т.д.

Финансы коммерческих организаций являются важной сферой финансовых отношений. Современные условия воспроизводства, обострение конкурентной борьбы актуализировали вопросы управления финансами коммерческих организаций. Поэтому приобретают важность рассмотрение таких вопросов как сущность, функции и принципы, факторы, влияющие на организацию финансов коммерческих организаций, прибыль и рентабельность.

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово- банковской системы в порядке перераспределения. Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Финансовые ресурсы являются источником финансирования разных по экономическому содержанию потребностей. В этих условиях важной задачей становится разработка экономически обоснованной системы их распределения. Главное требование сводится к тому, чтобы в системе распределения финансовых ресурсов органически сочетались интересы субъектов хозяйствования, общества в целом и конкретных работников.

Финансовая работа предприятия в современных условиях приобретает качественно новое содержание, что связано с развитием рыночных отношений. В условиях рыночной экономики важнейшие задачи финансовых служб – не только выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками, но и организации финансового менеджмента, т.е. разработки рациональной финансовой стратегии и тактики предприятия на основе анализа финансовой отчетности, оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и максимизации прибыли.

Список использованной литературы

1. Конституция РФ.

2. Гражданский кодекс РФ.

3. Налоговый кодекс РФ.

4. Аврашков Л.Я. "Чистый доход" - показатель конечного финансового результата производственно-хозяйственной деятельности предприятия / Л.Я. Аврашков, Г.Ф. Графова, С.А. Шахватова / / Аудитор. - 2008. - N 3. - С. 34-37.

5. Арустамов Э.А. Организация предпринимательской деятельности: учебное пособие / Э.А. Арустамов, А.Н. Пахомкин, Т.П. Митрофанова. - М.: Дашков и К', 2007. - 373 с.

6. Бородина Е.И. Финансовый анализ в системе менеджмента организации / Е.И. Бородина / / Экономический анализ: теория и практика. - 2008. - N 22. - С. 37-43.

7. Бурцев В.В. Искусство планирования / В.В. Бурцев // Справочник руководителя торгового предприятия. - 2006. - N10. - С. 28-34.

8. Бурцев В. В. Проблемы организации внутреннего контроля в коммерческой фирме / В. В. Бурцев // Аудитор. - 2006. - N7. - С. 27-34

9. Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий): учебник / А.Н. Гаврилова, А.А. Попов.-3-е изд., перераб. и доп. – М.: КНОРУС, 2007. – 608 с.

10. Грязнова А.Г., Маркина Е.В. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина. – М.: Финансы и статистика, 2007. – 504 с.

11. Дьяконова М.Л. Финансы и кредит: учебник для вузов / М.Л. Дьяконова, Т.М. Ковалева. - Изд. 2-е, перераб. и доп. - М.: КноРус, 2006. - 376 с.

12. Ибрагимов Л.А. Инфраструктура товарного рынка: учебное пособие для вузов / Л.А. Ибрагимов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2008. - 359 с.

13. Крылов С.И. Концепция стратегического финансового анализа деятельности коммерческой организации / С.И. Крылов // Экономический анализ: теория и практика. - 2007. - N 19. - С. 2-10.

14. Кувалдина Т.Б. Государственная помощь коммерческим организациям: учет доходов и расходов / Т.Б. Кувалдина // Аудиторские ведомости. - 2008. - N 4. - С. 47-54.

15. Курбангалеева О.А. Информация о связанных сторонах / О.А. Курбангалеева // Российский налоговый курьер. - 2008. - N 13/14. - С. 130-135.

16. Маковецкий М.Ю. Использование финансовых инструментов рынка ценных бумаг в инвестиционном процессе / М.Ю. Маковецкий // Финансы и кредит. - 2005. - N31. - С. 19-37. - Начало. Продолжение: N 32. - С. 14-24; N 33. - С. 53-63.

17. Сысоева Е.Ф. Финансовые ресурсы и капитал организации: воспроизводственный подход / Е.Ф. Сысоева // Финансы и кредит. - 2007. - N 21. - С. 6-11.

18. Черняева И.В. Новые подходы к диагностике финансовой состоятельности коммерческой организации / И.В. Черняева // Экономический анализ: теория и практика. - 2008. - N 17. - С. 54-57. - Библиогр.: с. 57 (10 назв.).

19. Шириков С.И. Аудит учета операций с нераспределенной прибылью (непокрытым убытком) коммерческой организации / С.И. Шириков // Финансовые и бухгалтерские консультации. - 2008. - N 8. - С. 42-50.

20. Шуляк П.Н. Финансы предприятия: учебник / П.Н. Шуляк. – изд. 6-е, перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко », 2006. – 712 с.

Похожие рефераты:

Сельскохозяйственная кооперация

Основные вопросы по курсу "Финансы предприятия"

Учет и аудит собственного капитала предприятия

Управление структурой капитала: учетно-аналитический аспект

Формирование и распределение прибыли

Вопросы,ответы и шпоры по специальным дисциплинам

Вопросы,ответы и шпоры по общепрофессиональным экзаменам

Финансы, денежное обращение и кредит

Анализ прибыли и рентабельности на примере ООО "Хлебозавод Багаевский"

Организационно-правовая форма И структура управления предприятием

Финансы предприятий и отраслей