| Похожие рефераты | Скачать .docx |

Курсовая работа: Бюджетная система Российской Федерации

Введение

1. Понятие бюджета. Принципы бюджетной системы

2. Доходы и расходы государственного бюджета

2.1 Доход бюджета

2.2 Расходы государственного бюджета

2.3 Цели бюджетной политики в 2010-2012 годах

2.4 Баланс федерального бюджета и источники финансирования дефицита

Заключение

Список литературы

Приложение

Введение

Современная экономическая теория уделяет большое внимание проблеме дефицитности и сбалансированности бюджета. Причиной тому, является стремительный рост государств с огромным дефицитом бюджета.

На современном этапе развития мировой экономики, нет ни одного государства не знакомого с этими явлениями. В мире действуют общие для всех экономические законы и принципы, что позволяет прогнозировать дальнейшую экономическую ситуацию стран, находящихся на той или иной стадии развития.

В связи с этим одной из важных задач экономической политики государства является поиск оптимального решения проблем дефицитного бюджета и его сбалансированности.

Проведение экономических реформ в РФ изменило основы функционирования бюджетной системы страны и отношения между органами государственной власти различных уровней, что потребовало разработки методологии формирования нового бюджетного механизма.

Сокращение нерациональных затрат государства привело к позитивным сдвигам в структуре бюджетных расходов, бездефицитному федеральному бюджету, отказу от его эмиссионного финансирования.

1. Понятие бюджета. Принципы бюджетной системы

Перемены в экономике России и её политическом строе, произошедшие в начале 90-х годов, вызвали серьезные изменения в её финансовом механизме. Появление новых форм собственности, новых субъектов хозяйствования повлекло изменения в системе денежных доходов и расходов; финансовые потоки стало возможным регулировать в основном косвенными методами. Одним из важнейших направлений реформирования государственных финансов стало расчленение единого госбюджета на три самостоятельных части: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты. Это стало важным шагом к демократизации финансовых отношений. В этом же направлении действовали переход к налогам, как главному способу обеспечения доходов бюджета, отмена монополии на внешнюю торговлю и валютные отношения, приватизация государственной собственности и т.п. Все это привело к принципиальным изменениям в бюджетной системе Российской Федерации и её бюджетном устройстве.

Бюджетный кодекс РФ дает следующее определение: "бюджетная система - основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов государственных внебюджетных фондов" [1]. Под бюджетным устройством принято понимать организацию бюджетной системы и принципы её построения.

Организационное построение бюджетной системы всецело зависит от формы государственного устройства. Бюджетная система унитарных государств включает в себя два уровня: государственный бюджет и местные бюджеты. У государств с федеративным устройством наряду с федеральным и местными бюджетами выделяются бюджеты субъектов федерации (штатов в США, Бразилии, Индии; земель в Германии; республик, краёв, областей и автономных округов в России). Однако и в унитарных, и в федеративных государствах бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней.

Таким образом, бюджетная система России, как федеративного государства состоит из трёх уровней:

- первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Совокупность бюджетов всех уровней образует консолидированный бюджет. Консолидированный бюджет определяется Бюджетным кодексом как свод бюджетов всех уровней на соответствующей территории.

Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты всех субъектов федерации. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или страны в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетным кодексом РФ [1] законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

1. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

3. Принцип самостоятельности бюджетов означает:

право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджета каждого уровня;

право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно полученных при исполнении законов о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов о бюджете, за исключением установленных законом случаев.

4. Принцип полноты учета бюджетных доходов и расходов бюджетов что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме.

5. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

6. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

7. Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

8. Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

9. Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

2. Доходы и расходы государственного бюджета

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной.

2.1Доход бюджета

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации.

В соответствии со статьей 49 Бюджетного кодекса РФ [1], к налоговым доходам федерального бюджета относятся:

- федеральные налоги и сборы. Их перечень и ставки определяются налоговым законодательством РФ, а пропорции распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ;

- таможенные пошлины, таможенные сборы и иные таможенные платежи;

- государственная пошлина в соответствии с законодательством Российской Федерации.

Из неналоговых доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от реализации государственных запасов;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

- доходы от внешнеэкономической деятельности

На основании статьи 54 Бюджетного кодекса РФ [1], в доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации - на налоговые и неналоговые, но и по другим признакам, в частности:

1. В зависимости от механизма поступления доходов в бюджет, они подразделяются на собственные и регулирующие.

2. По социально - экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3. В зависимости от конкретных объектов обложения - взимаемые с имущества или дохода;

4. По признаку источников уплаты - налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции (работ, услуг);

5. По конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц, акцизы, НДС, таможенные пошлины и т.д.).

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

2.2 Расходы государственного бюджета

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению.

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом.

Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды. Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также обслуживание внешнего государственного долга.

Организация государственных расходов основана на следующих принципах:

1. Принцип целевого использования средств;

Целевой характер использования расходов предполагает использование ассигнаций по утвержденным направлениям. Нецелевое использование ассигнований может привести к возврату уже использованных средств.

2. Соблюдение режима экономии;

Одной из важнейших задач бюджетного финансирования является получение максимального эффекта при минимальных затратах, что требует экономности и эффективности использования средств.

3. Безвозвратность государственных расходов.

Экономическая сущность расходов бюджета проявляется во множестве видов расходов. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение бюджетных расходов, количественная - их величину. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах.

Для выяснения роли и значения бюджетных расходов в экономической жизни общества их классифицируют по определенным признакам.

По роли в общественном производстве расходы бюджета делят на:

- Расходы на содержание и развитие материального производства (расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

- Расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства - расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

- Расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

С помощью этих расходов государство получает инструменты регулирования распределением денежных средств между материальным производством и непроизводственной сферой в соответствии с экономическими и социальными потребностями общества, и, кроме того, государство как субъект экономики при помощи данного инструмента может воздействовать на стоимостную структуру общественного производства, достигать прогрессивных сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально новых отраслей экономики, влиять на ускорение научно-технического прогресса.

В соответствии с общественным назначением все расходы федерального бюджета подразделяются на четыре большие группы:

- Расходы на народное хозяйство и поддержку экономики;

- Расходы на социально-культурные нужды;

- Военные расходы;

- Расходы на управление.

Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основная масса ресурсов направлялась на народное хозяйство и поддержку экономики, что обеспечивало выполнение экономической функции государства; и только около трети бюджетных средств расходовалось на социально-культурные мероприятия.

Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством.

Предоставление бюджетных средств осуществляется в следующих формах:

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансферты населению, т.е. бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, компенсаций, других выплат, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами органов местного самоуправления;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

- бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

- субвенции и субсидии физическим и юридическим лицам;

- инвестиции в уставный капитал действующих или вновь создаваемых юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

- кредиты иностранным государствам;

- средства на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Расходы федерального бюджета - это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

В соответствии с действующим законодательством в РФ исключительно из федерального бюджета финансируются следующие виды расходов:

- обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление;

- функционирование федеральной судебной системы;

- осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, другие расходы в области международного сотрудничества);

- национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

- фундаментальные исследования и содействие научно - техническому прогрессу;

- государственная поддержка железнодорожного, воздушного и морского транспорта;

- государственная поддержка атомной энергетики;

- ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской Федерации;

- компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов Российской Федерации;

- федеральная инвестиционная программа;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти;

- финансовая поддержка субъектов Российской Федерации;

- официальный статистический учет;

- прочие расходы.

По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов финансируются следующие виды расходов:

- государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно - технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении РФ, субъектов Российской Федерации и муниципальных образований.

4. Бюджетный дефицит.

Государственный бюджет, как и всякий баланс предполагает выравнивание доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышение доходов над расходами образует бюджетный профицит (или излишек), превышение расходов над доходами - бюджетный дефицит (недостаток). Обычно бюджетный дефицит выражается в процентах к ВНП (ВВП).

Бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью не эмиссионных средств росту государственного долга.

Если в прошлом бюджетный дефицит возникал достаточно редко и был обычно связан с чрезвычайными обстоятельствами, прежде всего с войнами, то сегодня он стал типичен для большинства стран рыночной экономики.

Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто - из-за невозможности мобилизовать необходимые доходы в результате спада темпов производства, низкой производительности труда и других причин, вызывающих нестабильность экономики, снижение эффективности производства. Причина бюджетного дефицита кроется и в росте расходов без учета финансовых возможностей государства, в недостаточной целесообразности и эффективности расходов. Высокий уровень расходов непроизводственного характера (военные расходы, содержание административного аппарата и др.) приводит к "проеданию" бюджетных средств. Отрицательное влияние на сбалансированность бюджета оказывают инфляция, расшатывание денежного обращения и системы расчетов, нерациональная налоговая и инвестиционно-кредитная политика.

Сегодня многие экономисты исходят из того что в период спадов вполне допустим значительный бюджетный дефицит, а небольшой недостаток не опасен и может существовать довольно длительное время. Международный Валютный Фонд признает допустимым дефицит в пределах 2-3% ВНП [2]. Проблемой становится продолжительный значительный и возрастающий дефицит, следствием которого может стать неконтролируемая инфляция.

Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов и снижения государственных расходов в период спада экономики и в результате привел бы к дальнейшему сокращению совокупного спроса.

Экономисты предлагают три основных подхода к проблеме сбалансированности бюджета.

Первый подход связан с ориентацией на ежегодную сбалансированность бюджета, что означает объявление его сбалансированности основной целью государственных финансов. Такая ориентация фискальной политики сводит на нет её антициклический и стабилизационный характер. Ежегодно балансируемый бюджет на самом деле усугубляет колебания экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы. Но эти меры являются сдерживающими по своему характеру: каждая из них ещё больше сокращает совокупный спрос, что приводит к дальнейшему снижению общественного производства.

В противоположном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали.

Второй подход предполагает достижение сбалансированности бюджета в течение экономического цикла, при этом он не должен балансироваться ежегодно. В данном случае допускаются годовые дефициты и профициты бюджета, а фискальная политика используется одновременно как инструмент и антициклического регулирования, и балансирования бюджета в долгосрочном периоде. Для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит. В ходе последующего подъема и проявления инфляции необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период спада. Т.о. правительство может сбалансировать бюджет в период в несколько лет.

Ключевой проблемой такого подхода является его явная упрощенность. Подъемы и спады в экономическом цикле неодинаковы по глубине и длительности. Длительный и глубокий спад может сменяться краткосрочным и небольшим подъемом и наоборот. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета.

Третий подход к регулированию государственного бюджета связан с концепцией функциональных финансов, суть которой сводится к тому, чтобы фискальная политика рассматривалась лишь в качестве инструмента экономической политики сбалансированного развития народного хозяйства. Основной целью государственных финансов является макроэкономическая стабильность, а сбалансированность госбюджета рассматривается как один из составляющих элементов такой стабильности. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга.

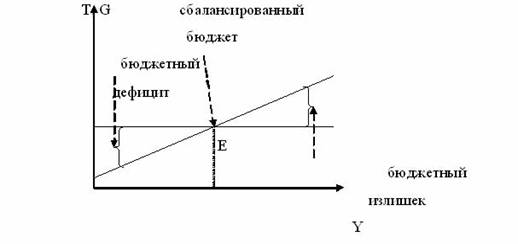

Характер бюджетного сальдо - дефицит или излишек - определяется состоянием экономики в целом. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо зависит от масштабов национального производства. Чем больше объем производства, тем выше налоговые поступления. В то же время правительственные расходы мало зависят от уровня дохода [2]. Таким образом, при низком уровне дохода будет наблюдаться бюджетный дефицит, при высоком - бюджетный излишек. (Рис.1)

То или иное бюджетное сальдо не всегда является свидетельством изменения макроэкономической ситуации в стране, оно может быть следствием проводимой правительством фискальной политики, направленной на решение тех или иных макроэкономических задач.

Для того чтобы выделить воздействие на бюджетное сальдо целенаправленных мероприятий правительства, используется "бюджет полной занятости" - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы.

Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и потенциальном ВНП, соответствующем естественному уровню безработицы. Структурный дефицит - это превышение расходов над доходами, вызванное политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада и оживления экономики.

Разность между фактическим бюджетным дефицитом и дефицитом полной занятости называется циклическим дефицитом. Циклический дефицит - это дефицит вызванный спадом производства, превышением фактической безработицей своего естественного уровня, результатом чего является сужение налогооблагаемой базы, увеличение расходов на социальные нужды и поддержание общественно необходимых секторов экономики.

Рост структурного дефицита означает, что правительство проводит стимулирующую политику: увеличивает расходы и сокращает налоги, что вызывает рост совокупного спроса и положительно влияет на выпуск продукции. Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей политики.

Также в зависимости от проводимой финансовой политики бюджетный дефицит может быть активным или пассивным.

Активный дефицит обусловлен политикой государства, направленной на увеличение расходов и снижение налогов, являющейся способом повышения хозяйственной активности.

Пассивный дефицит вызывается сокращением государственных доходов в результате падения хозяйственной активности.

Бюджетный дефицит оказывает влияние на кредитно-денежное хозяйство и функционирование экономики в целом. В условиях существования бюджетного дефицита правительство вынужденно искать источники его покрытия. Среди них важнейшими являются денежная эмиссия и государственные заимствования.

Эмиссия денег является самым простым методом покрытия бюджетного дефицита. Избыточная эмиссия широко применяется в настоящее время во многих развивающихся странах, а также в странах с переходной экономикой. Такая эмиссия приводит к весьма отрицательным последствиям для экономики. Развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, обесцениваются сбережения населения и предприятий, стремительно снижается курс национальной валюты, в итоге всё это приводит к воспроизводству бюджетного дефицита.

Для сохранения экономической и социальной стабильности правительства стараются всячески избегать неоправданной эмиссии денег. С этой целью в систему рыночной экономики встроен специальный блок-предохранитель: конституционно закрепленная в большинстве стран независимость эмиссионного банка от законодательной и исполнительной власти. Он не обязан финансировать правительство, таким образом ставится преграда неконтролируемой инфляции, которая могла бы начаться если бы деньги печатались по желанию правительства.

Наиболее надежным источником финансирования дефицита бюджета являются государственные займы, которые подразделяются на краткосрочные (до 1 года или 3 лет), среднесрочные (3-5 лет) и долгосрочные (свыше 5лет). Они осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов и в порядке получения кредитов у банков. Государственные займы более безопасны по сравнению с эмиссией, но и они оказывают негативное влияние на экономику. Во-первых, в некоторых случаях правительство прибегает к принудительному размещению государственных ценных бумаг, что искажает действие рыночных механизмов и мотивацию поведения хозяйствующих субъектов. Во-вторых, даже при свободном размещении, когда правительство создает достаточные стимулы для приобретения юридическими и физическими лицами государственных ценных бумаг, оно вступает в конкуренцию с частными предпринимателями за финансовые средства. При этом происходит сокращение предложения кредитных ресурсов, так как государственные ценные бумаги отвлекают часть свободных денежных средств. Вместе с этим повышение спроса со стороны государства на денежные средства ведет к росту процентных ставок, а следствием этого является сокращение инвестиций в реальный сектор экономики. В результате возникает "эффект вытеснения" частных инвестиций. Однако, как подтверждают эмпирические данные, этот эффект имеет наиболее явное и отрицательное проявление при ограниченных ресурсах и высоком уровне занятости, тогда как при избыточных ресурсах и соответствующей денежной политике вместо "эффекта вытеснения" может появиться стимул для активизации инвестиционной деятельности.

Решение проблемы бюджетного дефицита и других социально-экономических проблем путем государственных заимствований порождает государственный долг. Государственный долг - это сумма задолженности по выпущенным и непогашенным государственным займам. В зависимости от сферы размещения государственный долг подразделяется на внутренний и внешний.

Внутренний государственный долг возникает в результате размещения на внутреннем рынке государственных займов. Они оформляются путем выпуска и продажи государственных ценных бумаг. Основными держателями государственных ценных бумаг являются правительственные учреждения и фонды, центральный и коммерческие банки, другие финансовые институты, население. На долю государственных ценных бумаг приходится до 90% всей суммы государственного долга развитых стран.

Внешний долг возникает при мобилизации государством финансовых ресурсов, находящихся за границей. Держателями внешнего долга выступают компании, банки, государственные учреждения различных стран, а также международные финансовые организации.

Бремя внешнего долга является более тяжелым, нежели бремя внутреннего долга. Для покрытия внешнего долга стране требуется иностранная валюта, для получения которой необходимо сокращать импорт и увеличивать экспорт, при этом выручка идет не на цели развития, а на погашение долга, что замедляет темпы экономического роста и снижает уровень жизни.

Возникновение и рост государственного долга обусловливают необходимость управления им. Управление государственным долгом - это совокупность финансовых мероприятий государства, связанных с погашением займов, организацией выплат доходов по ним, проведением конверсии и консолидации государственных займов.

Конверсия и консолидация государственного долга являются важнейшими приемами, используемыми в процессе управления государственным долгом

Конверсия государственных займов предполагает изменение их первоначальных условий, например срока, процента и др. Как правило, правительства стремятся максимально отодвинуть во времени выплату задолженности, поэтому чаще всего конверсия сводится к превращению краткосрочных займов в средне - и долгосрочные обязательства.

Консолидация государственного долга производится путем продления срока действия кратко - и среднесрочных займов или путем унификации ранее выпущенных кратко - и среднесрочных займов в один долгосрочный заем. Так формируется консолидированный долг как часть общей суммы государственной задолженности в результате выпуска долгосрочных займов. Это приводит к тому, что отодвигаются сроки выплат по долгу. Погашение старой государственной задолженности с помощью выпуска новых займов называется рефинансированием.

Огромное значение для регулирования госбюджета имеет налоговая ре - форма, которая призвана снизить налоговое бремя на налогоплательщиков, упростить налоговую систему и повысить качество налогового администрирования. Это в конечном итоге должно способствовать улучшению собираемости налогов и увеличить поступления в бюджет.

5. Анализ состояния федерального бюджета РФ в текущем году.

Исполнение федерального бюджета в 2010 г. осуществлялось в соответствии с Федеральными законами "О федеральном бюджете на 2010 год". По оперативным данным Счетной палаты, доходы федерального бюджета за январь - сентябрь 2010 года составили 1106514,4 млн. рублей, или 92,7 % от годового бюджета и 125,2 % - от объема, утвержденного на девять месяцев 2010 года Федеральным законом "О федеральном бюджете на 2010 год". При этом расходы федерального бюджета составили 928903,6 млн. рублей, или 77,8 % от годового бюджета и 93,8 % - от задания, установленного бюджетной росписью на девять месяцев 2010 года.

Анализ основных характеристик федерального бюджета свидетельствует о резком снижении удельного веса расходов федерального бюджета в объеме ВВП. Если в 2008 году он составлял 18,6 %, то в 2010 году - 17,2 %, а в 2009 году - 13,5 процента. В январе - сентябре 2010 года удельный вес расходов федерального бюджета в объеме ВВП составил 14,2 % при 15,4 %, предусмотренных Федеральным законом "О федеральном бюджете на 2010 год". Причем в общем объеме расходов федерального бюджета возрастает доля процентных расходов, которая составила в январе - июне 2010 года 21,8 % при 20,1 %, предусмотренных Федеральным законом "О федеральном бюджете на 2010 год", в январе - сентябре 2010 года - 22,7 процента.

Несколько иная динамика доходов федерального бюджета. Если удельный вес доходов федерального бюджета в объеме ВВП в 2010 году составлял 15,1 %, в 2008 году - 14,9 %, а в 2010 году даже снизился до 11,9 %, то в 2009 году он составил 16,0 %, а в январе - июне 2010 года - 17,6 % при 15,4 %, представленных в расчетах к проекту федерального закона "О федеральном бюджете на 2010 год", в январе - сентябре 2010 года - 16,9 процента.

Остатки средств федерального бюджета по состоянию на 1 января 2010 года на счетах по учету средств федерального бюджета составляли 173923,7 млн. рублей. В доходы федерального бюджета за январь - сентябрь 2010 года поступило 1106514,4 млн. рублей. Осуществлены заимствования в объеме 56241,6 млн. рублей. Все поступления, включая входящие остатки, заимствования, поступления от продажи имущества и реализации государственных запасов драгоценных металлов и драгоценных камней, составили 1348647,3 млн. рублей. За счет этих средств исполнены расходы федерального бюджета в объеме 928903,6 млн. рублей, погашена основная сумма государственного долга в объеме 157360,5 млн. рублей, осуществлены расходы на пополнение государственных запасов драгоценных металлов и драгоценных камней в сумме 3826,9 млн. рублей.

Доходы федерального бюджета, по оперативным данным Счетной палаты, в январе - сентябре 2010 года составили 1106514,4 млн. рублей, или 92,7 % от годового бюджета и 125,2 % - от объема, утвержденного на указанный период 2010 года Федеральным законом "О федеральном бюджете на 2010 год". Сверх утвержденного объема получено 222741,3 млн. рублей. Поступления в федеральный бюджет по налоговым доходам за январь - сентябрь 2010 года составили 1024947,3 млн. рублей, или 91,9 % от годовых бюджетных назначений, неналоговым доходам - 71853,9 млн. рублей, или 111,8 %, целевым бюджетным фондам - 9713,2 млн. рублей, или 69,9 процента.

Налоги и иные платежи, контролируемые Министерством Российской Федерации по налогам и сборам, поступили в федеральный бюджет в сумме 667130,7 млн. рублей, что составляет 60,3 % от общего объема поступивших в январе - сентябре 2010 года доходов федерального бюджета, Государственным таможенным комитетом Российской Федерации - 362533,2 млн. рублей (32,8 %), Министерством имущественных отношений Российской Федерации - 18082,8 млн. рублей (1,6 процента).

По сравнению с соответствующим периодом прошлого года доходы федерального бюджета в январе - сентябре 2010 года в номинальном выражении увеличились на 323336,2 млн. рублей, или на 41,3 процента. В сопоставимых ценах они возросли соответственно на 15,2 процента. При этом их доля в объеме ВВП выросла на 1,6 процента.

Анализ основных характеристик федерального бюджета за ряд лет свидетельствует о резком снижении удельного веса расходов федерального бюджета в объеме ВВП. В январе - сентябре 2010 года удельный вес расходов федерального бюджета в объеме ВВП составил 14,2 % при 15,4 %, предусмотренных Федеральным законом "О федеральном бюджете на 2010 год". Причем в общем объеме расходов федерального бюджета нарастает доля процентных расходов, которая составила в январе - сентябре 2010 года 22,7 % при 20,1 %, предусмотренных Федеральным законом "О федеральном бюджете на 2010 год".

Наличие остатков средств федерального бюджета в объеме 173923,7 млн. рублей (по состоянию на 1 января 2010 года), доходы федерального бюджета в объеме 1106514,4 млн. рублей позволяли исполнить установленные бюджетной росписью на девять месяцев 2010 года расходы федерального бюджета в полном объеме.

Однако расходы федерального бюджета, по оперативным данным Счетной палаты, исполнены лишь в объеме 928903,6 млн. рублей, что составляет 77,8 % от показателя, утвержденного федеральным бюджетом на год, и 93,8 % от показателя, установленного бюджетной росписью на девять месяцев 2010 года.

Исполнение расходов федерального бюджета осуществлялось неравномерно и непропорционально как по разделам и подразделам функциональной классификации расходов бюджетов Российской Федерации, так и по субъектам ведомственной структуры расходов федерального бюджета.

Уровень исполнения расходов федерального бюджета, направленных на обеспечение внутренней и внешней безопасности страны, воспроизводство научного потенциала, социальную сферу, не позволяет считать их приоритетными, как это было определено Бюджетным посланием Президента Российской Федерации "О бюджетной политике на 2010 год и на среднесрочную перспективу". Расходы бюджета на развитие реального сектора экономики составили всего 80,6 % от соответствующего показателя бюджетной росписи на девять месяцев 2010 года.

На недостаточном уровне осуществлено финансирование отдельных федеральных целевых программ и федеральных программ развития регионов.

В ходе исполнения бюджета кредиторская задолженность возросла по сравнению с 1 января 2010 года на 8,8 млрд. рублей и составила по состоянию на 1 июля 2010 года 92,8 млрд. рублей. При этом дебиторская задолженность бюджетополучателей на 1 января 2010 года составляла 61,8 млрд. рублей.

Анализ объемов финансирования расходов федерального бюджета и их исполнения в январе - сентябре 2010 года позволяет сделать вывод о том, что средства федерального бюджета, полученные распорядителями и получателями бюджетных средств, в полном объеме не использованы, и их остатки находятся в основном на лицевых счетах бюджетополучателей, открытых в территориальных органах федерального казначейства (по состоянию на 1 апреля 2010 года - 51162,8 млн. рублей, на 1 июля 2010 года - 67331,7 млн. рублей, на 1 сентября 2010 года - 85524,8 млн. рублей).

Наличие значительных остатков средств федерального бюджета на всех счетах по учету средств федерального бюджета (258556,3 млн. рублей по состоянию на 1 октября 2010 года), а также практика внесения в отчеты об исполнении федерального бюджета корректировок сумм этих остатков по состоянию на начало года свидетельствуют об имеющихся возможностях совершенствования системы управления государственными финансами, в том числе повышения качества бюджетного планирования и организации исполнения федерального бюджета, наведения порядка в учете средств федерального бюджета.

2.3 Цели бюджетной политики в 2010-2012 годах

Бюджетная политика на 2010-2012 годы направлена, с одной стороны, на выход экономики из кризиса и решение важнейших социальных задач, а с другой - на восстановление макроэкономической и бюджетной стабильности.

Основными целями бюджетной политики в 2010-2012 годах являются:

1) Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики в период выхода из кризиса.

Россию кризис коснулся сразу по нескольким направлениям. Осенью прошлого года произошло резкое падение внешнего спроса на основные экспортируемые товары, что привело к падению цен на экспорт. Быстрое снижение экспортных доходов сократило внутренний спрос. Одновременно Россия наряду с другими странами почувствовала резкое сжатие внешнего финансирования. Прекращение притока дешевых иностранных займов и возросшая неопределенность существенно снизили объемы кредитования российской экономики.

В период 2010-2012 годов в рамках достижения этой цели необходимо решение следующих задач:

а) Использование мер фискальной политики для стимулирования внутреннего спроса и решения острых социальных проблем.

б) Поддержка реального сектора экономики в условиях рецессии и после кризисного периода.

2) Обеспечение среднесрочной и долгосрочной макроэкономической и бюджетной устойчивости.

В ближайшие три года российская экономика столкнется с резким сокращением ресурсов - это касается текущих доходов и накопленных ранее резервов. В этой связи придется проводить такую политику в области расходов, которая бы, с одной стороны, стимулировала рост внутреннего спроса и производства, а с другой стороны - не допускала обострения социальных проблем и при этом не вела бы к чрезмерному росту бюджетного дефицита и необходимости стремительно наращивать государственный долг.

3) Повышение эффективности расходов бюджета

Уровень эффективности многих государственных расходов в нашей стране остается низким. Необходимо принять целенаправленные меры по повышению эффективности государственных расходов, чтобы сокращение расходов не затормозило развитие экономики и не отразилось на объеме и качестве получаемых гражданами бюджетных услуг, по следующим направлениям:

а) Комплексная инвентаризация бюджетных обязательств, особенно в социальной сфере. Итогом такой инвентаризации должна стать выработка предложений по отмене тех нормативных актов, финансирование которых не способствует устойчивому экономическому росту и развитию социальной сферы, но ложится "тяжёлым грузом" на бюджетную систему.

б) Совершенствование программно-целевого принципа в бюджетном процессе. В рамках этого направления необходимо разработать и внедрить эффективную систему распределения бюджетных средств по ведомственным программам, которые нацелены на решение острых социальных и экономических проблем.

в) Сокращение государственного сектора и одновременное повышение его эффективности. Это, прежде всего, касается отраслей социальной сферы, особенно образования и здравоохранения.

г) Развитие государственно-частного партнерства в рамках целевых программ и отдельных проектов. Без такого сотрудничества, особенно в текущих условиях, многие важные программы не могут быть реализованы.

4) Повышение эффективности налоговой системы

В период экономического кризиса соблюдение баланса между интересами государства и предпринимателей и выбор оптимальной политики налоговых ставок становится для правительства первоочередной задачей.

На сегодняшний день государственная политика в области расходов привела к ситуации, когда в условиях кризиса среднесрочные задачи налоговой политики в определенном смысле идут вразрез с долгосрочными задачами. Целями налоговой политики в долгосрочном периоде в России последние годы было прямое или косвенное снижение налоговой нагрузки. Требования о снижении налоговой нагрузки на бизнес постоянно высказываются представителями предпринимательского сообщества. Однако в кризис правительство столкнулось с острой проблемой бюджетного дефицита и вынуждено искать источники его финансирования, в том числе рассматривая варианты повышения налогов.

5) Создание пенсионной системы, обеспечивающей достойный уровень жизни пенсионерам

Одним из источников дополнительного финансирования пенсий станет повышение страховых взносов в Пенсионный фонд Российской Федерации, ставка которых будет с 2011 года повышена до 26%. Важной мерой станет введение механизма валоризации - переоценки денежной стоимости пенсионных прав, которые были приобретены гражданами до начала пенсионной реформы в 2002 году. С 1 января 2010 года их расчетный пенсионный капитал будет проиндексирован на 10% плюс по 1% за каждый год "советского" трудового стажа до 1991 года.

6) Разработка и реализация совместно с Банком России мер по поддержанию стабильности банковской системы

В ближайшее время функционирование банковского сектора будет определяться динамикой объема просроченной задолженности в портфелях банков, а также существенным ограничением доступа к ресурсам с международных рынков капитала.

В 2010-2012 годах одним из направлений деятельности Правительства Российской Федерации совместно с Банком России по-прежнему останется поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов. Одновременно Банк России будет уделять повышенное внимание вопросам развития банковского сектора.

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 годов

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализуют основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах (таблица 4.1).

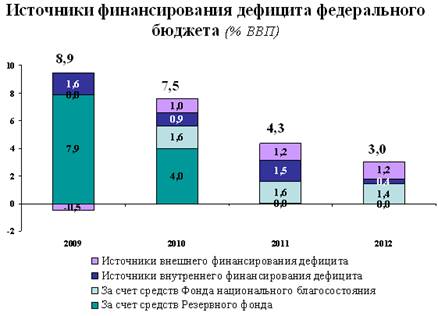

В 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, т.е. планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Основными источниками финансирования дефицита федерального бюджета в 2010 году являются средств Резервного фонда и Фонда национального благосостояния, в 2011-2012 годах - иные источники финансирования дефицита федерального бюджета (таблица 4.2).

В связи с использованием большей части накопленных в Резервном фонде ресурсов на обеспечение сбалансированности федерального бюджета в 2009 году (более 80%) и нефтегазовых доходов федерального бюджета в 2010-2012 годах в полном объеме на покрытие расходов, поступления средств в Резервный фонд и Фонд национального благосостояния не планируются, в связи с чем средства Резервного фонда будут практически исчерпаны в 2010 году, а объем средств Фонда национального благосостояния снизится с 2,6 трлн. рублей на начало 2009 года до 0,9 трлн. рублей на конец 2012 года (таблица 4.3)

Для сохранения бюджетных резервов в форме средств Фонда национального благосостояния в 2010-2012 годах повышается доля государственных заимствований в финансировании дефицита федерального бюджета. В 2009 году на срок до 1 января 2013 года приостановлена норма Бюджетного кодекса Российской Федерации, ограничивающая общий объем иных источников финансирования дефицита федерального бюджета одним процентом прогнозируемого ВВП. В целях обеспечения сбалансированности федерального бюджета общий объем иных источников финансирования дефицита федерального бюджета составить в 2010 году 2,0 % к ВВП, в 2011 году - 2,7% к ВВП, в 2012 году - 1,6 % к ВВП.

2.4 Баланс федерального бюджета и источники финансирования дефицита

В текущем году практически весь объем дефицита финансируется за счет средств Резервного фонда. Большая часть дефицита следующего года также финансируется за счет средств Резервного фонда, а также частично за счет средств Фонда национального благосостояния.

Структура источников финансирования дефицита федерального бюджета приведена на рис.4.1 и 4.2.

Использование Резервного фонда на финансирование дефицита федерального бюджета приведет к тому, что он окажется практически полностью исчерпан. В 2011-2012 годах фонд пополняться не будет. Все средства, которые должны были бы поступать в него в течение года, будут направляться на финансовое обеспечение расходов федерального бюджета.

Предполагаемое использование средств Фонда национального благосостояния на финансирование части трансферта из федерального бюджета в Пенсионный фонд при отсутствии пополнения фонда также ведет к постепенному снижению объемов фонда. При дальнейшем использовании фонда в таких объемах он может быть исчерпан полностью уже в 2014-2015 годах, что вновь обострит проблему обеспечения пенсионной системы. В этой связи необходимо обеспечить долгосрочную сбалансированность пенсионной системы при одновременном достойном уровне пенсионного обеспечения.

Политика в области государственного долга Российской Федерации на 2010 - 2012 годы будет направлена на:

обеспечение сбалансированности федерального бюджета при сохранении достигнутой в последние годы высокой степени долговой устойчивости;

развитие национального рынка государственных ценных бумаг;

активное использование инструмента выдачи государственных гарантий Российской Федерации.

Ключевыми задачами в области государственных внутренних заимствований станут повышение ликвидности рыночной части государственного внутреннего долга, выраженного в государственных ценных бумагах, и сохранение оптимальной дюрации и доходности на рынке государственных ценных бумаг.

В 2010 - 2012 годах показатели доходности по государственным ценным бумагам ожидаются на уровне, близком к сформировавшемуся в настоящее время. Возможный рост доходности по рублевым инструментам может быть вызван факторами, связанными с изменением курса рубля к иностранным валютам, изменением объемов валютных резервов, корректировкой цены на нефть и ростом процентных ставок на долговых рынках за рубежом.

Расходы на обслуживание государственного долга Российской Федерации составят в 2010 году 333,2 млрд. рублей, в 2011 году - 487,3 млрд. рублей и в 2012 году - 602,9 млрд. рублей. Доля расходов на обслуживание госдолга в расходах федерального бюджета увеличится при этом с 2,4% в 2009 году до 6,2% в 2012 году (рис.4.3).

Законопроект предлагает установить в Бюджетном кодексе РФ норму зачисления в федеральный бюджет 100 % доходов от налога на добычу полезных ископаемых (НДПИ) в виде углеводородного сырья (нефти и газового конденсата). Централизация доходов от НДПИ на углеводородное сырье приведет к увеличению доходов федерального бюджета в 2010 году не менее чем на 46,5 млрд руб., в 2011 году - не менее чем на 50,9 млрд руб., в 2012 году - не менее чем на 55 млрд руб., отмечается в пояснительной записке к законопроекту.

Кроме того, законопроектом вносятся изменения в закон "О Центральном банке РФ", касающиеся увеличения в 2010-2012 годах нормы перечисления в федеральный бюджет прибыли, полученной Банком России, с 50 % до 75 %. Это, по данным Минфина России, позволит получать ежегодно 20 млрд руб. доходов в федеральный бюджет.

Также правительство РФ предлагает в период с 1 января 2010 года по 1 февраля 2012 года зачислять доходы от управления средствами Резервного фонда и Фонда национального благосостояния в федеральный бюджет, а не направлять их на формирование этих фондов, как предусмотрено действующим законодательством. Эта мера дополнительно принесет 77,9 млрд руб. в 2010 году, 86,4 млрд руб. в 2011 году и 25,6 млрд руб. в 2012 году.

Ставка налога на добычу полезных ископаемых (НДПИ) при добыче нефти может быть увеличена с 2012 года на 6,5%, с 2013 года - на 5,4.

Данная мера позволит сгладить последствия для бюджета от различных льгот и налоговых каникул по НДПИ на нефть и при этом осуществить "реальную дифференциацию этого налога, которая подразумевает не только снижение налога для месторождения, где разработка связана с повышенными затратами, но и увеличение налога для месторождений, где затраты не столь высоки".

Ставка налога на добычу полезных ископаемых (НДПИ), взимаемая при добыче природного газа, с 2011 года может быть увеличена на 61%.

Принятие мер в области НДПИ на газ приведет к росту доходов бюджета в 2011 году на 51,2 млрд рублей, в 2012 году - на 60,4 млрд рублей, в 2013 году - на 69,1 млрд рублей.

В соответствии с материалами Минфина о дополнительных доходах федерального бюджета в 2011-2013 годах, ставка НДПИ на газ в 2011 году увеличится в 1,61 раза, в 2012 году - в 1,06 раза, в 2013 году - в 1,054 раза.

Акцизы на бензин в РФ могут быть увеличены на 1 рубль на 1 литр в 2011, 2012 и 2013 годах.

Увеличение будет идти к тем ставкам, которые установлены сейчас в Налоговом кодексе. Акцизы на бензин третьего класса повысятся с 4 тыс.302 рублей за тонну до 5 тыс.672 рублей за тонну. Повышение акцизов на бензин, дизельное топливо, моторные масла и авиамоторный бензин даст дополнительные доходы бюджета в 2011 году в размере более 80 млрд рублей, в 2012 году - 105 млрд рублей, в 2013 году - более 105 млрд рублей.

Дополнительные доходы федерального бюджета РФ от принятия налоговых и неналоговых мер, которые предлагает Минфин, в 2011-2013 годах могут составить более 1 трлн рублей, сообщил глава департамента налоговой и таможенно-тарифной политики Минфина РФ Илья Трунин журналистам в среду.

Акцизы на табачные изделия в 2011-2013 годах будут расти на 30-40% в год.

Как отмечается в материалах Минфина РФ, в 2011 году ставка акциза на сигареты с фильтром может быть установлена на уровне 280,4 рубля за 1 тыс. штук, в 2012 году - 360 рублей, в 2013 году - 460 рублей. На сигареты без фильтра ставки акцизов могут быть установлены на уровне 250 рублей за 1 тыс. штук, 360 рублей и 460 рублей соответственно.

В результате выполнения этих предложений в федеральный бюджет в 2011 году поступит дополнительно 20,1 млрд рублей, в 2012 году - 34,7 млрд рублей, в 2013 году - 49,6 млрд рублей.

Заключение

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой.

Процесс преобразования бюджетной системы - сложный, длительный, порой весьма болезненный. Тем не менее начало ему уже положено. И от успешного его завершения зависит будущее всей российской экономики.

Список литературы

1. Бюджетный кодекс Российской Федерации. Официальный текст. - 2-е изд., доп. - М.: Издательство НОРМА, 2008.

2. Ефимова Е.Г. Экономика для юристов: Учебник. - М.: Флинта, 2009.

3. ФЗ № 186-ФЗ от 23 декабря 2003 года "О Федеральном Бюджете на 2004 год".

4. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт, 2009.

5. Бюджетная система России: Учебник для вузов / Под ред. проф.Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2009.

6. Финансы: Учебник для вузов / Под ред. проф. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2009.

7. Экономика / Под ред. А.С. Булатова. - М.: Юристъ, 2009.

8. Бюджетный процесс в Российской Федерации: Учебное пособие / Л.Г. Баранова, О.В. Врублевская и др. - М.: "Перспектива": ИНФРА-М, 2008.

9. Финансы, денежное обращение и кредит. А.М. Бабич, Л.Н. Павлова. - М.: ЮНИТИ, 2008.

10. Финансы. Учебник/ Под ред. Проф. В.М. Радионовой. - М.: Финансы и статистика, 2008.

Приложение

Рис.1. Государственные расходы, налоговые поступления и дефицит государственного бюджетаG - государственные расходы; T - налоговые поступления; Y - доход. В точке E - сбалансированный бюджет, т.е. налоговые поступления равны государственным расходам T=G

Таблица 4.1 Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

Показатель |

Отчет | Оценка | Прогноз | |||||

2005 год |

2006 год |

2007 год |

2008 год |

2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы, млрд. руб. | 5 127,2 | 6 278,8 | 7 781,1 | 9 275,9 | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,2 | 17,0 | 15,7 | 15,7 | 15,5 |

| Расходы, млрд. руб. | 3 514,3 | 4 284,8 | 5 986,6 | 7 570,9 | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе условно утверждаемые | 234,0 | 483,1 | ||||||

| %% к общему объему расходов | 2,5 | 5,0 | ||||||

| Дефицит/профицит, млрд. руб. | 1 612,9 | 1 994,1 | 1 794,6 | 1 705,1 | -3 418,8 | -3 186,6 | -2 011,7 | -1 563,8 |

| %% к ВВП | 7,5 | 7,4 | 5,4 | 4,1 | -8,9 | -7,5 | -4,3 | -3,0 |

Таблица 4.2 Источники покрытия дефицита федерального бюджета

млрд. рублей

| Наименование | 2009 год | 2010 год | 2011 год | 2012 год |

| Источники покрытия дефицита федерального бюджета, всего | 3 418,8 | 3 186,6 | 2 011,7 | 1 563,8 |

| в %% к ВВП | 8,9 | 7,5 | 4,3 | 3,0 |

| в том числе: | ||||

| за счет средств Резервного фонда | 3028,3 | 1 674,6 | 5,6 | - |

| в %% к ВВП | 7,9 | 4,0 | ||

| за счет Фонда национального благосостояния | - | 681,7 | 737,0 | 712,1 |

| в %% к ВВП | - | 1,6 | 1,6 | 1,4 |

| иные источники финансирования дефицита федерального бюджета | 405,2 | 830,3 | 1 269,1 |

851,7 |

в %% к ВВП |

1,05 |

2,0 | 2,7 | 1,6 |

Таблица 4.3 Прогноз объемов Резервного фонда и Фонда национального благосостояния млрд. рублей

| Наименование | 2009 год | Прогноз | ||

| Прогноз | 2010 год | 2011 год | 2012 год | |

| Объем Резервного фонда на начало года | 4 027,6 | 1 550,0 | 0,0 | 0,0 |

| %% к ВВП | 10,5 | 3,7 | 0,0 | 0,6 |

| Доходы от управления средствами Резервного фонда | 205,1 | * | * | |

| Курсовая разница | 388,2 | 124,6 | 5,6 | 0,0 |

| Использование средств Резервного фонда на покрытие дефицита федерального бюджета | - 3 028,3 | - 1 674,6 | - 5,6 | 0,0 |

| Объем Резервного фонда на конец года | 1 592,6 | 0,0 | 0,0 | 0,0 |

| %% к ВВП | 4,1 | 0,0 | 0,0 | 0,0 |

| Средства Резервного фонда, размещенные в финансовых активах | 42,6 | 42,6 | 42,6 | 42,6 |

| Объем Резервного фонда на конец года без учета размещения в финансовых активах | 1 550,0 | 0,0 | 0,0 | 0,0 |

| Объем Фонда национального благосостояния на начало года | 2 584,5 | 2 804,4 | 2 314,3 | 1 625,9 |

| %% к ВВП | 6,7 | 6,6 | 4,9 | 3,1 |

| Доходы от управления средствами Фонда национального благосостояния | 79,2 | ** | ** | ** |

| Курсовая разница | 140,7 | 191,6 | 48,6 | 26,2 |

| Использование средств Фонда национального благосостояния | - 681,7 | - 737,0 | - 712,1 | |

| Объем Фонда национального благосостояния на конец года | 2 804,4 | 2 314,3 | 1 625,9 | 940,0 |

| %% к ВВП | 7,3 | 5,5 | 3,5 | 1,8 |

| Средства Фонда национального благосостояния, размещенные в финансовых активах | 655,0 | 655,0 | 655,0 | 655,0 |

| Объем Фонда национального благосостояния на конец года без учета размещения в финансовых активах | 2 149,4 | 1 659,3 | 970,9 | 285,0 |

* - доходы от управления Резервным фондом в 2010 году в объеме 36,0 млрд. рублей, в 2011 году в объеме 25,8 млрд. рублей учтены в доходах федерального бюджета

** - доходы от управления Фондом национального благосостоянии в 2010 году в объеме 41,6 млрд. рублей, в 2011 году в объеме 60,5 млрд. рублей, в 2012 году в объеме 35,9 млрд. рублей учтены в доходах федерального бюджета

Рисунок 4.1.

Рисунок 4.2.

Рисунок 4.3.

Похожие рефераты:

Совершенствование бюджетной политики в период финансово-экономического кризиса

Государственный долг: содержание и основные формы

Экономическая безопасность: сущность, методы, оценки и механизм обеспечения

Роль Федерального бюджета в социально-экономическом развитии РФ

Российский бюджетный федерализм и его взаимосвязь с центральными и региональными уровнями власти

Бюджетная система РФ и ее эволюция

Бюджетная политика на современном этапе развития

Бюджет государства и его роль в реализации социальной политики

Бюджетная политика правительства в России

Целевое использование нефтегазовых доходов федерального бюджета РФ

Анализ формирования государственного бюджета

Сравнительный анализ расходов бюджета в социальной и экономической сферах