| Похожие рефераты | Скачать .docx |

Курсовая работа: Бюджетный дефицит и профицит

Реферат

Курсовая работа содержит 39 страниц печатного текста, 1 таблицу, 1 рисунок, 30 использованных источников.

бюджетный дефицит, доходы и расходы бюджета, профицит бюджета, общее бюджетное сальдо, причины дефицита бюджета, финансирование, государственные и муниципальные займы, эмиссия новых денег, государственный долг, управление государственным долгом.

Объект исследования – бюджетный дефицит и профицит.

Цель курсовой работы – исследовать теоретические и практические аспекты формирования бюджетного дефицита (профицита) и перспективы сокращения дефицита бюджета в условиях финансового кризиса.

Методы исследования – абстрактно-логический, экономико-статистический и графический метод.

Полученные результаты – в результате исследования изучены теоретические и практические аспекты формирования бюджетного дефицита и политики управления им.

Область применения – в практике работы Минфина РФ.

Содержание

Введение

1. Теоретические основы образования профицита и дефицита бюджета

1.1 Понятие профицита и дефицита бюджета

1.2 Сокращение профицита бюджета и источники финансирования его дефицита

1.3 Бюджетный дефицит (профицит) как инструмент государственного регулирования экономики. Нормативно-законодательное регулирование дефицитов бюджетов

2. Анализ динамики профицита федерального бюджета РФ и перспективы снижения дефицита с учетом зарубежного опыта

2.1 Оценка профицита (дефицита) федерального бюджета

2.2 Прогноз дефицита федерального бюджета РФ на 2010-2012 гг. и источники его финансирования

2.3 Политика снижения дефицита бюджета в США

Заключение

Список использованных источников

Введение

Определяющую роль в формировании и развитии экономически любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является его финансовая система, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций. Однако данная система зачастую сталкивается с проблемами, выраженными в форме бюджетного дефицита или профицита. Поэтому одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита (профицита).

Состояние общегосударственных финансов является одним из важнейших экономических показателей любой страны. Как только государство стало планировать свои доходы и расходы, появилась проблема их сбалансирования. Бюджетный дефицит характерен сегодня для большинства развитых стран. Дефицит (профицит) бюджета – это индикатор состояния экономики, поэтому данная проблема актуальна и ей уделяется традиционно большое внимание как со стороны специалистов-экономистов, так и всего населения страны в целом.

Цель курсовой работы – исследовать теоретические и практические аспекты формирования бюджетного дефицита (профицита) и перспективы сокращения дефицита бюджета в условиях финансового кризиса.

Задачи исследования:

раскрыть понятие профицита и дефицита бюджета;

показать возможности сокращения профицита бюджета и источники финансирования его дефицита;

выявить роль бюджетного дефицита (профицита) в государственном регулировании экономики, изложить аспекты нормативно-законодательное регулирования дефицитов бюджетов;

дать оценку профицита (дефицита) федерального бюджета;

изучить прогноз дефицита федерального бюджета РФ на 2010-2012 гг. и источники его финансирования;

изучить возможности использования политики снижения дефицита бюджета США в России.

Объект исследования – бюджетный дефицит и профицит.

Предмет исследования – управление дефицитом (профицитом) бюджета.

Информационной базой исследования являются нормативные акты, научная литература, периодические издания.

1. Теоретические основы образования профицита и дефицита бюджета

1.1 Понятие профицита и дефицита бюджета

Доходы и расходы органов государственной власти в принципе могут быть сбалансированы. Однако в реальной жизни этого, как правило, не бывает и имеет место дефицит или профицит. Дефицит или профицит денежных средств может иметь место, как в отношении государственного бюджета, так и в отношении внебюджетных фондов.

Профицит государственного бюджета – превышение суммы доходов и полученных официальных трансфертов, определяемых в соответствии с установленными принципами формирования финансов органов власти и классификации доходов и расходов над расходами и чистым кредитованием.

Дефицит государственного бюджета – превышение расходов и чистого кредитования над суммой доходов и полученных официальных трансфертов, определяемых в соответствии с установленными принципами формирования финансов органов власти и классификации доходов и расходов.

Такой концептуальный подход к понятию профицита и дефицита позволяет определить, в какой мере сектор государственного управления покрывает свои расходы и выдаваемые в целях проведения государственной политики кредиты за счет доходов, официальных трансфертов и сумм получаемых от погашения ранее выданных им займов без увеличения своих долговых обязательств и без уменьшения объема ликвидных средств. Исходя из этого принципа, профицит равен доходам и официальным трансфертам минус расходы на товары, услуги, трансферты и минус чистое кредитование; а дефицит – расходам на товары, услуги и трансферты плюс чистое кредитование минус доходы и минус официальные трансферты. Превышение доходов над расходами (профицит) принято показывать с положительным знаком, а дефицит – с отрицательным [8, c. 166]. Дефицит покрывается за счет финансирования, величина которого равна дефициту, но имеет противоположной знак [25, c. 166].

Эквивалентом понятия «дефицит/профицит» является общее сальдо (общее бюджетное сальдо).

Наличие дефицита или профицита сопряжено с признанием необязательного сбалансирования поступлений и платежей и возможности использования государственных финансов для регулирования экономического развития путем изменения государственных доходов и расходов. Величина дефицита и профицита и их отношение к ВВП являются основными итоговыми финансовыми показателями сектора государственного управления. Наличие дефицита нередко является симптомом неблагополучного состояния государственных финансов.

В ряде случаев возникает необходимость в альтернативных методах определения дефицита. В зависимости от поставленных целей могут использоваться различные подходы.

1. Определение дефицита с учетом сумм начисленных, но неоплаченных обязательств. Поступления и платежи органов государственного и муниципального управления определяются по кассовому методу, т. е. по фактическому движению денежных средств. Соответственно при составлении бюджетов всех уровней не учитывается их задолженность по начисленным, но неоплаченным обязательствам. Такими обязательствами могут быть неоплаченные государственные заказы, закупки, задолженность государственным служащим по зарплате, задолженность в пенсионный фонд. Также не включаются в дефицит бюджета не выплаченные вовремя дотации и субсидии, например угольной промышленности и др. Неоплаченные обязательства не принимают официально форму договорных обязательств с фиксированным сроком погашения. Часто они по существу равносильны прямому кредитованию государственных органов со стороны других секторов экономики и могут рассматриваться как финансирование дефицита бюджета. В этих случаях необходимо производить альтернативный расчет дефицита бюджетов государственных и муниципальных финансов с добавлением к дефициту, определенному в соответствии с концептуальной основой, сумм неоплаченных обязательств [25, c. 177].

Аналогичные расчеты могут производиться также в случаях переноса значительной части платежных обязательств на следующий год. Такой перенос означает рост предстоящего спроса на денежные средства и ведет к росту текущей задолженности. Возникает необходимость диализа данных о тех этапах получения доходов и осуществления расходов, для которых не оформлены платежные поручения по расходованию и формированию ресурсов для выплат в следующем году.

2. Определение дефицита в целях оценки воздействия операций сектора государственного управления на состояние финансовых активов и обязательств других секторов экономики. Этот подход соответствует концепции Системы национальных счетов, в которой предусмотрено определение показателя чистого заимствования, включающего как финансирование дефицита, так и чистое кредитование, в основе которого лежит правило симметричного отражения финансовых операций. В этих целях к финансированию дефицита бюджета добавляется чистое кредитование, включая продажу акций. Операции кредитования могут рассматриваться по аналогии с операциями финансирования и, следовательно, не объединяться с расходами. Это позволяет проанализировать финансовые операции органов государственного управления с позиций обеспечения ликвидности и Получения прибыли и определения общего влияния сектора государственного управления на состояние финансовых активов и пассивов остальных секторов экономики. В случае объединения категории «кредитование минус погашение» с категорией финансирования появляется возможность определения чистой финансовой позиции сектора государственного управления или, иначе говоря, соотношения его активов и обязательств (разность финансовых активов и обязательств) [217, c. 55].

3. Определение дефицита в целях оценки воздействия органов государственного управления на внутренний спрос и платежный баланс. Внутренние и внешние операции органов государственного управления по-разному влияют на экономическое положение страны. При этом в случае значительной несбалансированности поступлений от нерезидентов и сумм внешних платежей объемы внешних поступлений могут не покрывать потребности в импорте. Для оценки воздействия государства на внутренний спрос и объем денежной массы внутри страны может быть рассчитан внутренний бюджет и величина дефицита (профицита) внутреннего бюджета. В этих целях в общую величину финансирования включается лишь внутреннее финансирование и исключается внешнее финансирование как источник ресурсов для удовлетворения внутреннего спроса независимо от обязательств по выплатам в будущем. Для оценки прямого влияния деятельности органов государственного управления на состояние платежного баланса и анализа воздействия на государственный сектор и макроэкономические показатели внешнеэкономических факторов может быть рассчитан внешний бюджет. Во внешнем бюджете отражаются все операции с нерезидентами, связанные с доходами, официальными трансфертами, расходами, заимствованием, представлением займов и изменением наличных денежных средств, имеющихся в распоряжении государственных органов власти за рубежом. В этих расчетах следует учитывать также операции внебюджетных фондов.

Внешний дефицит (профицит) может быть определен путем вычитания из общего объема поступлений общего объема платежей применительно к разграничению доходов, расходов, кредитования, заимствования, остатков денежных средств, трансфертов на связанные с операциями с резидентами и нерезидентами следующим образом. Доходы определяются как сумма поступлений из-за границы и полученных официальных трансфертов. К поступлениям из-за границы относятся полученные от нерезидентов налоги, лицензионные платежи, дивиденды, проценты, взносы, штрафы, поступления от некоммерческих и побочных продаж товаров и услуг, от продажи капитальных активов, трансферты из негосударственных источников. Общий объем платежей включает выплаты процентов другим странам, текущие трансферты, переданные за границу, капитальные трансферты, переданные за границу, внешнее кредитование за вычетом погашения, прочие внешние расходы. Разность между внешними доходами и расходами образует внешний дефицит, нуждающийся во внешнем финансировании, или профицит [17, c. 56].

Дефицит бюджетов возникает в силу превышения расходов над доходами. Основными причинами дефицита бюджетов являются войны и спады производства.

Войны требуют использования ресурсов на вооружение и содержание армии. При этом напряжение возникает не только в период военных действий, но и в результате расходов на военные нужды в мирное время. Финансирование этих расходов осуществляется за счет увеличения налогов, денежной эмиссии и выпуска государственных долговых обязательств. Каждый из этих источников имеет свои ограничители. Увеличение налоговых ставок ограничивает стимулы к труду и развитию производства. Эмиссия новых денег ведет к инфляции. Выпуск долговых обязательств связан с возможностями размещения займов. Однако остается фактом, что продажа государственных облигаций является существенным источником покрытия дефицита бюджета.

Другим важным фактором, порождающим дефицит, являются спады, стагнация и периоды депрессии производства. В годы, когда ВВП и национальный доход сокращаются, автоматически сокращаются также налоговые поступления. В то же время расходы сохраняют тенденцию оставаться на прежнем уровне. В итоге возникает или увеличивается разрыв между расходами и доходами, растет дефицит [17, c. 56].

Рост дефицита может быть связан с неоправданным, не учитывающим финансовых возможностей ростом расходов и их неэффективностью (в частности, на содержание управленческого персонала, дотация убыточным отраслям и др.). Нерациональная налоговая политика, превышение нормальной налоговой нагрузки также могут вести к негативному результату вследствие порождения тенденции к ограничению и сокращению хозяйственной деятельности.

Дефицит бюджетов и связанный с ним рост государственной задолженности и расходов по ее обслуживанию и погашению стал одной из причин усиления внимания к теориям, обосновывающим необходимость бездефицитности бюджетов и критики кейнсианских концепций стимулирования развития экономики с помощью увеличения государственных расходов с использованием дефицита бюджета. Тем не менее в европейских странах, учитывая реально складывающуюся ситуацию, не провозглашают в качестве цели формирование бездефицитного бюджета и считают дефицит фактором экономического роста. В 70-90-х гг. минувшего и в начале нынешнего века для европейских стран дефицит бюджетов является обычным явлением. По условиям Маастрихтских соглашений приемлемым является уровень бюджетного дефицита в размере 3% к ВВП. Основными причинами дефицита бюджета России в 90-х гг. были резкое уменьшение доходов бюджета из-за сокращения ВВП, трудности с сокращением расходов, существенные размеры нецелевого использования средств. Глубокий кризис производства и расстройство денежно-кредитной системы в 90-х гг. шли рука об руку с расстройством государственных финансов. Либерализация цен в 1992 г. была попыткой сбалансировать спрос и предложение. Неумело проведенная, она породила широкомасштабную инфляцию, привела в сочетании с другими факторами к глубокому финансово-экономическому кризису. Проявлениями кризиса государственных финансов стали дефицит государственного бюджета, неплатежи органов государственного управления по своим обязательствам, ухудшение собираемости налогов, сокращение и неполное финансирование социальных программ. В 1992-1994 гг. для финансирования дефицита бюджета широко использовалась эмиссия денежных средств. В 1992 г. она составила 1,5 трлн. руб., в 1993-м – 10,1 трлн. Отказ от финансирования дефицита за счет эмиссии облегчил реализацию мер по снижению уровня инфляции и стабилизации рубля. До 1997 г. существенную долю заимствований составляли связанные кредиты правительств иностранных государств и международных финансово-кредитных организаций. С 1997 г. началось использование более эффективных способов заимствования на международных рынках путем эмиссии ценных бумаг. В 1999-2000 гг. заимствование на международных рынках кредитных ресурсов было существенно сокращено [17, c. 57].

Итак, бюджетная политика государства регулирует финансовые потоки между секторами национальной экономики, формирует государственные фонды денежных ресурсов и обеспечивает решения социально-экономических задач по предоставлению коллективных и индивидуальных благ в виде товаров и услуг за счет ресурсов бюджетной системы и государственных внебюджетных фондов. Регулирующим и контролирующим инструментом ее является бюджетный дефицит (профицит). Это сложная финансово-экономическая категория, в которой отражаются и проявляются пропорции бюджетной системы, взаимосвязи между потоками доходов государства (прежде всего налоговыми поступлениями) и потребностями в государственном финансировании, обеспечивающем эффективную реализацию всех функций государства (регулирующую и управленческую, оборонную, социальную, инвестиционную, внешнеэкономическую). Основными причинами дефицита бюджетов являются войны и спады, стагнация и периоды депрессии производства; неоправданный рост расходов и их неэффективность.

1.2 Сокращение профицита бюджета и источники финансирования его дефицита

Федеральный бюджет, бюджет субъекта РФ, местный бюджет составляются и утверждаются без профицита. Если в процессе составления или рассмотрения проекта бюджета обнаруживается профицит бюджета, до утверждения бюджета осуществляется его сокращение в следующей последовательности:

сокращается привлечение доходов от продажи государственной или муниципальной собственности; для федерального бюджета – сокращается привлечение доходов от реализации государственных запасов и резервов;

предусматривается направление бюджетных средств на дополнительное погашение долговых обязательств;

увеличиваются расходы бюджета.

В случае профицита могут быть сокращены налоговые доходы бюджета.

Под первичным профицитом понимается превышение доходов над расходами без учета расходов на обслуживание государственного долга. В этом случае обслуживание государственного долга превышает сумму дефицита бюджета.

Для финансирования дефицита бюджета предусматриваются альтернативные источники его покрытия. Финансирование дефицита денежных средств сектора государственного управления включает консолидированное финансирование дефицита федерального бюджета, бюджетов субъектов федерации, муниципальных образований и внебюджетных фондов. Рассмотрим источники финансирования дефицитов бюджетов различных уровней.

Источниками финансирования дефицита бюджета субъекта РФ являются внутренние источники в следующих формах [3, c. 15]:

1) государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта РФ;

2) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

3) кредиты, полученные от кредитных организаций. Источниками финансирования дефицита местного бюджета могут быть внутренние источники в следующих формах:

1) муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования;

2) бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

3) кредиты, полученные от кредитных организаций.

Центральное место занимает финансирование дефицита федерального государственного бюджета. Финансирование дефицита государственного бюджета представляет собой покрытие недостатка доходов и соответственно равно величине дефицита.

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники – кредиты, полученные Российской Федерацией от кредитных организаций в национальной валюте; государственные займы, осуществляемые путем выпуска ценных; бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

2) внешние источники следующих видов – государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Общий объем финансирования определяется на основе сопоставления расходов органов государственного управления и источников их покрытия. Он равен величине заимствования, осуществленного органами государственного управления, минус погашение долга, минус приобретение финансовых требований к субъектам других секторов экономики в целях управления ликвидностью за вычетом продаж или погашения таких требований, плюс чистое уменьшение остатков денежных средств (без учета изменений, вызванных переоценкой их стоимости). Следует отметить, что в финансирование включается только погашение основной суммы долга, в то время как выплата процентов отражается в категории расходов [29, c. 181].

Финансирование дефицита бюджетов осуществляется двумя основными способами: за счет государственных и муниципальных займов и за счет эмиссии новых денег. На финансирование дефицита оказывает также влияние увеличение или уменьшение у органов государственного управления остатков ликвидных финансовых средств. Таким образом, категория финансирования включает заимствование, погашение (выплату) задолженности и изменение остатков средств органов государственного управления на счетах в банках, государственных резервов национальной валюты и ценных бумаг.

Для финансирования дефицита бюджетов с помощью займов привлекаются свободные денежные средства других секторов экономики и внешнего мира путем использования различных финансовых инструментов: размещение государственных долговых обязательств и прямые кредиты от других уровней государственного управления, международных организаций развития, правительств, банков и поставщиков. В этом плане заимствование как категория государственных финансов отражает денежные отношения между органами государственного управления и юридическими и физическими лицами, в которых первые могут выступать как в роли кредиторов, так и заемщиков. Государство прибегает к выпуску долговых обязательств (эмиссии ценных бумаг) для финансирования дефицита бюджета, рефинансирования старых долгов, финансирования различных программ, например проведения антиинфляционных мероприятий, финансирования непредвиденных государственных расходов, например в случае выпуска жилищных сертификатов и облигаций внутренних займов.

Государственное заимствование, погашение задолженности и изменение остатков ликвидных финансовых активов являются неэмиссионными способами покрытия дефицита бюджета. Покрытие дефицита за счет выпуска новых денег увеличивает денежную массу в обращении и способствует развитию инфляционных процессов. При этом собственно эмиссия новых денег рассматривается как функция финансового сектора экономики, в то время как сделанные на этой базе займы у центрального банка отражаются в категории финансирования. В условиях неразвитого рынка государственных ценных бумаг займы у центрального банка являются основным внутренним источником финансирования дефицита бюджета. Однако и в условиях высокоразвитого рынка государственных долговых обязательств органы государственного правления могут и практически используют займы у центральных банков [29, c. 185].

Изменение остатков ликвидных финансовых активов включает изменение остатков денежных средств (наличных и депозитов) и изменение финансовых требований к другим секторам, приобретенных органами государственного управления в целях управления ликвидностью. Такой подход позволяет определить, насколько сектор государственного управления в состоянии покрывать свои расходы и обеспечивать кредитование, не увеличивая при этом объема своих финансовых обязательств и (или) не уменьшая резервов ликвидных средств.

Наряду с указанными выше инструментами факторами финансирования дефицита бюджета могут быть трансферты центрального банка, представляющие собой внереализационную прибыль (убытки) от переоценки иностранной валюты и золота в результате изменения валютного курса. Такие трансферты аналогичны получению кредита от центрального банка, хотя и не означают увеличения долговых обязательств правительства перед центральным банком.

Финансирование дефицита государственного бюджета может осуществляться как за счет внешнего заимствования, так и за счет заимствования внутри страны. Влияние внутреннего и внешнего заимствования на величину финансовых ресурсов страны, платежный баланс и рост экономической активности различно. С этой точки зрения существенным является разграничение между внутренним и внешним заимствованием.

Таким образом, в случае возникновения профицита бюджета, принимаются меры по его сокращению путем: сокращения привлечения доходов от продажи государственной или муниципальной собственности; для федерального бюджета – путем сокращения привлечения доходов от реализации государственных запасов и резервов; направления бюджетных средств на дополнительное погашение долговых обязательств; увеличения расходов бюджета; сокращения налоговых доходов бюджета. Финансирование дефицита бюджетов осуществляется за счет государственных и муниципальных займов и за счет эмиссии новых денег; за счет внешнего заимствования и заимствования внутри страны.

1.3 Бюджетный дефицит (профицит) как инструмент государственного регулирования экономики. Нормативно-законодательное регулирование дефицитов бюджетов

В западных экономических теориях проблемы бюджетного дефицита (профицита) рассматриваются преимущественно в аспекте задач экономического роста и обеспечения полной занятости. В российской правительственной бюджетной политике они увязываются только с подавлением инфляции и уплатой внешнего долга.

Различают два типа бюджетно-налоговой политики, в которой формируется тот или иной подход к бюджетному дефициту: стимулирующая бюджетно-налоговая и сдерживающая бюджетно-налоговая (фискальная рестрикция). Первая имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер. В долгосрочном подходе политика снижения налогов может привести к росту бюджетного потенциала (снижению бюджетного дефицита) за счет расширения производства и накопления капитала.

Сдерживающая бюджетно-налоговая политика ограничивает циклический подъем экономики путем ограничения бюджетных расходов (снижения бюджетного дефицита или его полная нуллификация), увеличения налогов или комбинирования этих мер. В краткосрочной перспективе это позволяет снизить инфляцию спроса ценой роста безработицы и спада производства. В долгосрочной перспективе, особенно при минимизации государственных инвестиций, такая политика в сочетании с жесткой денежно-кредитной политикой и неэффективным управлением экономикой со стороны государства создает предпосылки для разрушения экономического потенциала, что нередко является реальностью в переходной экономике, в том числе и в России.

Если бюджетный дефицит возникает вследствие необходимости осуществления крупных государственных вложений в развитие экономики и ее модернизацию или в результате чрезвычайных обстоятельств (проведение антитеррористических операций, ликвидация стихийных бедствий или других чрезвычайных ситуаций, например, энергетического кризиса в Приморском крае), то это структурный дефицит. Он необходим для проведения обоснованной государственной политики по стабилизации экономики и защите интересов общества, когда текущих бюджетных расходов становится недостаточно [17, c. 56].

Возможен также циклический дефицит (излишек), который отражает конъюнктурные явления, неизбежные в капиталистической рыночной экономике. Поэтому одна из основных задач бюджетно-налоговой политики - создание системы встроенных стабилизаторов экономики с целью ослабления эффектов колебательных явлений как в потреблении так и в накоплении сектора домашних хозяйств, коммерческих организаций и государства.

При дискреционной бюджетно-фискальной политике, характеризующейся целенаправленным изменением величин государственных расходов, налогов и бюджетного сальдо (дефицита или профицита), в период спада создается дефицит государственного бюджета для увеличения государственных расходов (например, на производственные инвестиции с целью создания новых рабочих мест) или снижения налогов. В период циклического подъема рыночной экономики целенаправленно создается бюджетный профицит, т.е. сдерживаются расходы и повышаются налоги, в результате чего в бюджет поступает больше доходов.

Государство законодательно воздействует на параметры, определяющие и регулирующие размеры бюджетного дефицита. Один из главных принципов бюджетной системы Российской Федерации – сбалансированность бюджетов. В соответствии с Бюджетным кодексом РФ он означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему его доходов и поступлений из источников финансирования дефицита. При составлении, утверждении и исполнении бюджета органы власти и управления должны исходить из необходимости снижения дефицита бюджета. При этом сбалансированность бюджета должна достигаться на основе обеспечения эффективности и экономности использования бюджетных средств, т.е. получения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием ожидаемого бюджетом объема средств.

Нормативное регулирование размеров бюджетного дефицита, предусмотренное Бюджетным кодексом определяет: размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга Российской Федерации, а бюджета субъекта Федерации – 15% объема его доходов без учета финансовой помощи из федерального бюджета: указанный предельный размер дефицита на региональном уровне можно повысить на величину поступлений от продажи имущества субъекта Федерации в случае утверждения этой статьи доходов бюджетным законом субъекта Федерации; размер дефицита местного бюджета, утвержденный нормативным актом представительного органа местного самоуправления о бюджете на соответствующий год, не может превышать 10% объема его доходов без учета финансовой помощи из федерального бюджета и бюджета субъекта Федерации с возможностью повышения этого предела на сумму доходов от продажи имущества местного самоуправления [17, c. 57].

При принятии бюджета на очередной финансовый год с дефицитом законом об этом бюджете утверждаются источники его финансирования. Текущие расходы бюджета субъекта РФ, местного бюджета не могут превышать объем доходов бюджета субъекта РФ, объем доходов местного бюджета.

Размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ. Размер дефицита бюджета субъекта РФ не может превышать 15% объема доходов бюджета субъекта РФ без учета финансовой помощи из федерального бюджета.

Поступления из источников финансирования дефицита бюджета субъекта РФ направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение долга субъекта РФ.

Размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ. Поступления из источников финансирования дефицита местного бюджета направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

Существует проблема определения количественной величины дефицита бюджета, что связано с оценкой бюджетных потребностей и ассигнований, точностью учета фактора инфляции (дефлятора), величины бюджетных обязательств, переходящих с прошлых лет (кредиторская задолженность государства по оборонному заказу и другим программам и "федеральным мандатам", которые не были профинансированы в прошлые годы).

В Российской Федерации пока не внедрены нормативно-законодательные бюджетные технологии, четко регулирующие исполнение обязательств государства перед секторами экономики, бюджетной сферой и населением. Правительству предоставлены чрезмерно большие полномочия вносить изменения в утвержденный законом бюджет в ходе его исполнения.

Если в процессе исполнения федерального бюджета происходит снижение объема поступления доходов федерального бюджета или поступлений из источников финансирования его дефицита, что приводит к неполному финансированию расходов, то вводится режим сокращения расходов федерального бюджета (секвестр). Решение об этом принимает правительство, если годовые бюджетные назначения уменьшаются не более чем на 10%. В случае сокращения ассигнований свыше 10% секвестр вводится федеральным законом. Причем должен соблюдаться принцип пропорциональности сокращения расходов в отношении всех главных распорядителей бюджетных средств и всех программ на текущий финансовый год [17, c. 58].

Доходы, фактически полученные при исполнении федерального бюджета сверх утвержденных федеральным законом о федеральном бюджете, направляются Министерством финансов РФ на уменьшение дефицита бюджета и погашение государственного долга без внесения изменений и дополнений в закон о федеральном бюджете.

Итак, различают два типа бюджетно-налоговой политики, в которой формируется тот или иной подход к бюджетному дефициту: стимулирующая бюджетно-налоговая и сдерживающая бюджетно-налоговая (фискальная рестрикция). Государство законодательно воздействует на параметры, определяющие и регулирующие размеры бюджетного дефицита. Один из главных принципов бюджетной системы РФ – сбалансированность бюджетов. Нормативное регулирование размеров бюджетного дефицита, предусмотренное Бюджетным кодексом определяет: размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ, а бюджета субъекта Федерации – 15% объема его доходов без учета финансовой помощи из федерального бюджета; размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

2. Анализ динамики профицита федерального бюджета РФ и перспективы снижения дефицита с учетом зарубежного опыта

2.1 Оценка профицита (дефицита) федерального бюджета

Федеральный бюджет РФ на протяжении ряда лет (начиная с 1999 г.) формировался с профицитом (таблица 2.1), исходя из определенного уровня цен на нефть.

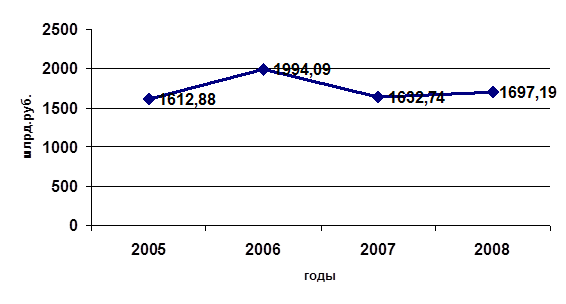

Таблица 2.1 – Основные показатели федерального бюджета в 2005-2008 гг., млрд.руб. [14]

| Годы | Доходы | Расходы | Профицит |

| 2005 | 5127,23 | 3514,35 | 1612,88 |

| 2006 | 6278,89 | 4284,80 | 1994,09 |

| 2007 | 7764,55 | 6131,81 | 1632,74 |

| 2008 | 9258,06 | 7560,87 | 1697,19 |

Весь "сверхпрофицит", который появлялся из-за того, что реальная цена на нефть была постоянно выше прогнозной, направлялся в Стабилизационный фонд. Стабилизационный фонд – это целевой бюджетный фонд с законодательно установленными источниками его образования. Средства фонда предназначались для покрытия дефицита бюджета, образуемого при сокращении объема поступлений от экспортных пошлин на нефть и налога на добычу полезных ископаемых (нефти), могли временно размещаться в долговые обязательства иностранных государств по выбору правительства (предоставление займов иностранным государствам), а также направлялись на покрытие текущих и капитальных расходов бюджета.

В последнее время Стабилизационный фонд являлся главным инструментом, сдерживающим объем денежной массы в РФ. В случае если бы средства, находящиеся в нем, попали в обращение, случился бы инфляционный скачок.

С 2008 г. Стабфонд разделен на Резервный фонд (ст. 96.9 Бюджетного кодекса РФ) и Фонд будущих поколений (ст. 96.10 Бюджетного кодекса РФ).

Как видим из таблицы 2.1, в 2007 г. профицит федерального бюджета РФ составил 1632,74 млрд руб. (рисунок 2.1).

Рисунок 2.1 – Динамика профицита федерального бюджета РФ в 2005-2008 гг., млрд.руб.

За январь-декабрь 2007 года федеральный бюджет, по предварительной оценке, исполнен [18]:

по доходам – в сумме 7 трлн 764,55 млрд рублей, или 104,3% к утвержденной росписи поступлений доходов на 2007 год;

по финансированию расходов – 6 трлн 131,81 млрд рублей, или 93,8% к бюджетной росписи расходов на 2007 год с изменениями;

по кассовому исполнению расходов – 5 трлн 982,17 млрд рублей, или 91,5% к бюджетной росписи расходов на 2007 год с изменениями;

кассовый профицит – 1 трлн 782,39 млрд рублей;

Первичный профицит составил 1 трлн 924,53 млрд рублей.

Объем ВВП России за 2007 года достиг 32 трлн 530,0 млрд рублей.

Добавим, что совокупный объем средств Стабилизационного фонда РФ в рублевом эквиваленте на 1 января 2008 года составил 3 трлн 849,11 млрд рублей, в то время, как на 1 января 2007 года объем Стабфонда составлял 2 трлн 346,92 млрд рублей.

Профицит федерального бюджета РФ в 2008 году составил 1697,19 млрд рублей или 4% ВВП, говорится в официальном сообщении Минфина РФ. По предварительной оценке, ВВП РФ за 2008 год составил 42 трлн 468,8 млрд рублей, отмечает "Прайм-ТАСС" [18].

Доходы федерального бюджета в 2008 году составили 9 трлн 258 млрд рублей, расходы на кассовой основе – 7 трлн 560,87 млрд рублей Первичный профицит федерального бюджета составил 1 трлн 849 млрд руб или 4,4% ВВП.

Исправленный бюджет России на 2009 год был окончательно принят только в конце апреле 2009 года. По предварительной оценке Минфина, дефицит федерального бюджета в 2009 году по итогам исполнения составит 3 триллиона 32 миллиарда 121,2 миллионов рублей, или 7,5% к предварительной оценке объема ВВП за 2009 год. Между тем, законопроектом о внесении изменений в бюджет 2009 года дефицит запланирован в размере 2 триллиона 978 миллиардов 398,3 миллионов рублей, или 7,4% ВВП. Таким образом, дефицит бюджета может превысить на 1,8% величину, предусмотренную законопроектом [13].

Исполнение федерального бюджета за 2009 год по доходам прогнозируется в объеме 6 триллионов 713 миллиардов 821 миллионов рублей, или 16,6% к предварительной оценке объема ВВП за 2009 год (40 триллионов 420 миллиардов рублей), или 100,0% к объему доходов, предлагаемых к утверждению законопроектом. Однако исполнение бюджета по расходам прогнозируется в объеме 9 триллионов 745 миллиардов 742,2 миллионов рублей, или 24,1% к предварительной оценке объема ВВП за 2009 год и 100,6% к объему расходов, предлагаемых к утверждению законопроектом (9 триллионов 692 миллиардов 219,4 миллионов рублей).

Данный прогноз по расходам учитывает изменения, уже внесенные в бюджетную роспись на 2009 год, на сумму 253 миллиардов 428,9 миллионов рублей. Расходы включают в себя 199 миллиардов 706,1 миллионов рублей бюджетных ассигнований на поддержку финансового рынка, рынка труда и отраслей экономики, 55 миллиардов 581,1 миллионов рублей, не использованных бюджетных ассигнований инвестиционного фонда РФ. Прогноз также учитывает предлагаемое законопроектом увеличение расходов на 667 миллиардов 564,4 миллионов рублей.

Дефицит бюджета 2009 г. будет покрываться за счет Резервного фонда, накопленного во времена высоких цен на нефть.

Сальдо источников финансирования дефицита федерального бюджета на 1 января 2010 года составит, по оценке Минфина, 3 триллиона 32 миллиардов 121,2 миллионов рублей. Законопроектом запланировано сальдо в размере 2 триллиона 978 миллиардов 398,3 миллионов рублей. При этом источники внутреннего финансирования дефицита прогнозируются в размере 3 триллиона 243 миллиардов 911,8 миллионов рублей (запланировано законопроектом 3 триллиона 190 миллиардов 188,5 миллионов рублей), источники внешнего финансирования – минус 211 миллиардов 790,6 миллионов рублей (такой же объем запланирован и законопроектом) [13].

Таким образом, в 1999-2008 гг. федеральный бюджет РФ исполнялся с профицитом. Сверхпрофицит федерального бюджета РФ направлялся в Стабилизационный фонд (с 2008 г. – Резервный фонд и Фонд будущих поколений). В 2005-2008 гг. профицит федерального бюджета вырос на 84,31 млрд.руб. и составил в 2008 г. 1697,19 млрд.руб. Начиная с 2009 г. федеральный бюджет прогнозируется с дефицитом. По предварительной оценке Минфина, дефицит федерального бюджета в 2009 году по итогам исполнения составит 3 триллиона 32 миллиарда 121,2 миллионов рублей. Дефицит бюджета 2009 г. покрывается за счет Резервного фонда, накопленного во времена высоких цен на нефть. Источники внутреннего финансирования дефицита прогнозируются в размере 3 триллиона 243 миллиардов 911,8 миллионов рублей, источники внешнего финансирования – минус 211 миллиардов 790,6 миллионов рублей.

2.2 Прогноз дефицита федерального бюджета РФ на 2010-2012 гг. и источники его финансирования

Правительство России одобрило основные характеристики федерального бюджета на 2010-2012 годы. Пока что бюджет на будущий год почти полностью скопирован с нынешнего: 6,6 трлн рублей доходов, 9,5 трлн рублей расходов.

В течение последующих трех лет бюджет будет дефицитным, хотя размер дефицита будет постепенно снижаться. Дефицит бюджета – 2010 г. составит 2,9 трлн рублей, а с учетом расходов на формирование антикризисного фонда ЕврАзЭС и на докапитализацию банков – 3,2 трлн рублей. или 7,5 процента ВВП страны. В 2011 году его планируется сократить до 4,3 процента ВВП, а в 2012 – до 3 процентов ВВП. По словам Кудрина, с 2013 года будет возобновлено действие нормы Бюджетного кодекса по ограничению размера дефицита федерального бюджета 1% [5].

У власти была альтернатива – либо разом сократить расходы, либо изыскать дополнительные источники для покрытия дефицита. Первое неизбежно повлекло бы за собой снижение уровня соцподдержки граждан, свертывание антикризисных мер и программ развития, поэтому решено было выбрать второй вариант.

В 2010 году порядка 70% расходов бюджета будут иметь социальный характер, сохранятся приоритеты, связанные с инвестициями в человеческий капитал и инновациями. Только на пенсионную систему выделят более 600 миллиардов рублей. В полном объеме сохранены расходы на национальную оборону и безопасность.

По ряду направлений расходы даже будут увеличены, причем уже в текущем году. Так, правительство РФ осенью внесет в Госдуму предложение о добавлении в расходную часть бюджета на 2009 год 210 миллиардов рублей на капитализацию банков.

Речь идет о выпуске облигаций федерального займа (ОФЗ), которые при желании банков государство сможет обменивать на их привилегированные акции.

В ближайшие годы ситуация в экономике останется неопределенной, поэтому власти РФ должны вести жесткую и ответственную бюджетную политику, необходимо продолжить политику снижения неэффективных расходов.

Расходы на 2010 год должны быть перегруппированы, многое придется отменить или перенести. Наиболее существенно сокращаются расходы на инвестпрограммы, в том числе на строительство объектов транспортной системы и культуры.

Экономия отчасти коснется и социальной сферы – индексация зарплат бюджетников в 2010 году пока не планируется.

Для покрытия дефицита бюджета в 2010 году, помимо Резервного фонда, правительству придется расконсервировать Фонд национального благосостояния (ФНБ), а также увеличить объем внутренних заимствований и впервые с 1998 года вернуться к внешним заимствованиям.

К концу нынешнего года в Резервном фонде останется не более 1,7 трлн рублей. Таким образом, для покрытия бюджетного дефицита 2010 года из Резервного фонда возьмут 1,7 трлн рублей – на этом его средства и закончатся. Из фонда национального благосостояния заберут четверть – 682 млрд рублей, которые пойдут на погашение дефицита Пенсионного фонда (ПФР), который в будущем году может составить 1,166 трлн рублей [5].

Наконец, недостающие 830 млрд рублей будут закрыты за счет заимствований на внутреннем и внешнем рынках. Минфин планирует увеличить объем внутренних займов с 425 миллиардов рублей в 2009 году до 656 миллиардов рублей в 2010 году.

По данным Reuters, на внешние займы, к которым Россия не прибегала с 1998 года, придется $18 млрд (570 млрд рублей). Ранее власти предполагали занять в 2010 году порядка $10 млрд через выпуск еврооблигаций, но теперь в Минфина заговорили о желании занять денег еще и у Всемирного банка – так дешевле, чем на открытом рынке.

Наращивание внешних займов – это возврат к старой модели, генерирующей рост денежной массы за счет притока капитала извне и разгоняющей инфляцию, не одобряют такую идею эксперты, опрошенные "Ведомостями". При среднегодовом курсе 34,5 рубля за доллар, прогнозируемом Минэкономразвития, объем внешних займов составит порядка $19 млрд, что повысит внешний долг страны почти на 50%. Напомним, до сих пор внешний государственный долг РФ сокращался и на 1 июля 2009 года составляет $39 млрд. Лучше увеличивать внутренние займы, советуют эксперты: у банков скопилось много ликвидности, вложения в бумаги Минфина были бы хорошей альтернативой покупкам менее доходных зарубежных гособлигаций [5].

А пока что чиновники пытаются задействовать все возможности для латания бюджетной дыры. Однако с допдоходами бюджета пока неясно. Правительство временно отказалось от предлагавшихся Минфином мер по повышению экспортной пошлины и ставки НДПИ на газ, а также дополнительному повышению акцизов на алкогольную продукцию (на 20% к ранее утвержденному уровню на 2010 год).

Сверхплановая индексация акцизов на «народные» водку и пиво могла принести дополнительно до 250 миллиардов рублей. Однако эти предложения были неоднозначно восприняты бизнес–сообществом и экспертами.

Пивные компании, которым было обещано повышение акциза в 2010 году в три раза по сравнению с нынешней ставкой, по сообщениям СМИ, направили письмо Путину, предупредив, что такие меры могут привести к сокращению производства бражного напитка и росту цен.

По расчетам экспертов Института экономики переходного периода (ИЭПП), трехкратный рост пивного акциза привел бы к удорожанию каждой бутылки на 3,5 рубля, что весьма ощутимо для среднего и низкого ценового сегмента и неизбежно привело бы к сокращению спроса и сжатию легального рынка [5].

Удорожание водки также могло бы привести к увеличению доли теневого сектора и росту отравлений от некачественного алкоголя.

При этом эксперты сочли малореальным ожидавшийся Минфином фискальный эффект и решение таким способом проблемы дефицита бюджета – вместо роста доходов экономика могла получить новый скачок цен.

Поэтому власти решили ввести квотирование этилового спирта для производства вино-водочной продукции. Производители должны будут получать специальное разрешение на покупку спирта для производства водки и вина.

Итак, в 2010-2012 гг. федеральный бюджет будет дефицитным, хотя размер дефицита будет постепенно снижаться – с 7,5 процента ВВП страны в 2010 г. до 3 процентов ВВП в 2012 г. в целях сокращения дефицита бюджета Правительство РФ нацелено на: сокращение неэффективных расходов; существенное сокращение расходов на инвестпрограммы, в том числе на строительство объектов транспортной системы и культуры; отсутствие индексации зарплат бюджетников. Для покрытия дефицита бюджета в 2010 году, помимо Резервного фонда, правительству придется расконсервировать Фонд национального благосостояния, а также увеличить объем внутренних заимствований и впервые с 1998 года вернуться к внешним заимствованиям. Пополнить бюджет планируется за счет дополнительных доходов путем введения квотирования этилового спирта для производства вино-водочной продукции.

2.3 Политика снижения дефицита бюджета в США

Характерной чертой современного этапа является рост размеров бюджетных дефицитов. Суммарный дефицит бюджета США за 2010-2019 годы при сохранении нынешней динамики составит 9 трлн долларов. Такой вывод содержится в обнародованном накануне прогнозе административно-бюджетного управления (АБУ) Белого дома [23].

Дефицит федерального бюджета США за половину финансового года, начавшегося 1 октября 2008 года, года превысил 311 миллиардов долларов, увеличившись на 20,5 процента по сравнению с тем же периодом годом ранее. Никогда в США дефицит бюджета не был таким большим – прежний рекорд был установлен в 2006 году, когда за шесть месяцев расходы превысили доходы на 302 миллиарда долларов.

Доходы США за первую половину фискального года составили 1,146 триллиона долларов, что на 2,2 процента больше, чем годом ранее. Расходы выросли на 5,7 процента до 1,457 триллиона.

Согласно докладу АБУ, общие расходы правительства в 2009 году составят 3,653 трлн долларов, а поступившие в бюджет доходы – 2,074 трлн. Таким образом, бюджетный дефицит достигнет в этом финансовом году, который закончился 30 сентября, рекордной суммы в 1,58 млрд долларов. Этот показатель превышает прошлогодний более чем в 3 раза.

Еще в мае экономисты предсказывали, что из-за принимаемых администрацией Барака Обамы мер по выводу страны из экономического кризиса и финансирования продолжающихся кампаний в Афганистане и Ираке дефицит превысит 1,8 трлн долларов. Тем не менее последние оценки АБУ на 262 млрд меньше. Частично это объясняется тем, что федеральное правительство предоставило в рамках программы оказания помощи национальным банкам меньшие суммы, чем предполагалось.

Оценки Белого дома в целом совпадают с обнародованным прогнозом бюджетного управления конгресса США. Этот независимый орган повторяет слова вашингтонской администрации, заявляя, что дефицит американского бюджета в 2009 году составит 1,587 трлн долларов, а в 2010-м – 1,381 трлн, то есть 11,2 и 9,6% ВВП соответственно. Тем не менее, эксперты конгресса более оптимистичны в отношении долгосрочной перспективы. По их оценкам, общий дефицит в 2010-2019 годах составит немногим более 7 трлн долларов [23].

Огромные бюджетные дефициты США вызывают очень тяжелые последствия, имеющие международный характер. Высокий ссудный процент ведет к значительному оттоку капиталов из Западной Европы и других стран в США, усиливает их экономические и социальные трудности.

В свою очередь интенсивный приток иностранного капитала в США, в основе которого лежит бюджетный дефицит, наряду с рядом положительных факторов обернулся для них превращением из страны-кредитора в крупного мирового должника.

Основными методами покрытия бюджетных дефицитов служат выпуск государственных займов и эмиссия кредитных денег. Однако оба эти источника дают в конечном счете отрицательный эффект. Выпуск государственных займов наряду с ростом государственного долга влечет за собой сокращение совокупного потребительского спроса со стороны лиц-покупателей займов, отвлечение крупных средств от их производительного использования. Что касается эмиссии кредитных денег в целях покрытия бюджетного дефицита, то она еще больше усиливает присущую современному капитализму инфляцию, ухудшает состояние денежного обращения, вызывает тяжелые последствия в сфере экономики и социальных отношений.

Эксперты бюджетного управления США указывают, что триллионные дефициты прекратятся уже к 2011 году – к этому времени ожидается подъем экономики. Тем не менее, траты государства на протяжении ближайших десяти лет будут расти, достигнув к 2019 году почти 5 трлн долларов.

Цифра проектного дефицита возобновила подозрения, что правительство США вынуждено будет продавать рекордное количество долговых обязательств. Финансирование дефицита бюджета за счет казначейских обязательств – единственный путь, повышение затрат означает, что рынку придется стать источником денег.

В конце февраля 2009 г. Б. Обама публично пообещал к 2013 г. наполовину сократить огромный дефицит федерального бюджета США, унаследованный от прежней администрации. Глава Белого дома также объявил, что поручил вице-президенту Джо Байдену контроль за исполнением пакета экономических стимулов на 787 млрд долл. За прозрачность расходования средств в рамках экономического плана будет отвечать Эрл Девани, в прошлом работавший в Секретной службе США [23].

По данным источников в администрации Б. Обамы, президент надеется выполнить свое обещание по сокращению бюджетного дефицита за счет повышения налогов для богатых американцев, а также урезания государственных расходов на пребывание американских войск в Ираке.

Президент США Барак Обама заявил, что для снижения дефицита американского бюджета, возможно, потребуется создание специальной комиссии, которая будет оценивать варианты структурных реформ с точки зрения их влияния на бюджетный дефицит. Президент США также заявил, что он не подпишет даже нейтральный для дефицита бюджета закон о здравоохранении – Обама настаивает, чтобы новый законопроект предусматривал снижение расходов на медицинские выплаты [20].

Итак, с учетом исследования политики снижения дефицита бюджета в США в России можно предложить следующее: осуществлять строгий контроль за прозрачностью расходования бюджетных средств; повысить налоги для состоятельных россиян; создать специальную комиссию, которая будет оценивать варианты структурных реформ с точки зрения их влияния на бюджетный дефицит.

Заключение

Бюджетная политика государства регулирует финансовые потоки между секторами национальной экономики, формирует государственные фонды денежных ресурсов и обеспечивает решения социально-экономических задач по предоставлению коллективных и индивидуальных благ в виде товаров и услуг за счет ресурсов бюджетной системы и государственных внебюджетных фондов. Регулирующим и контролирующим инструментом ее является бюджетный дефицит (профицит). Это сложная финансово-экономическая категория, в которой отражаются и проявляются пропорции бюджетной системы, взаимосвязи между потоками доходов государства (прежде всего налоговыми поступлениями) и потребностями в государственном финансировании, обеспечивающем эффективную реализацию всех функций государства (регулирующую и управленческую, оборонную, социальную, инвестиционную, внешнеэкономическую). Основными причинами дефицита бюджетов являются войны и спады, стагнация и периоды депрессии производства; неоправданный рост расходов и их неэффективность.

В случае возникновения профицита бюджета, принимаются меры по его сокращению путем: сокращения привлечения доходов от продажи государственной или муниципальной собственности; для федерального бюджета – путем сокращения привлечения доходов от реализации государственных запасов и резервов; направления бюджетных средств на дополнительное погашение долговых обязательств; увеличения расходов бюджета; сокращения налоговых доходов бюджета. Финансирование дефицита бюджетов осуществляется за счет государственных и муниципальных займов и за счет эмиссии новых денег; за счет внешнего заимствования и заимствования внутри страны.

Различают два типа бюджетно-налоговой политики, в которой формируется тот или иной подход к бюджетному дефициту: стимулирующая бюджетно-налоговая и сдерживающая бюджетно-налоговая (фискальная рестрикция). Государство законодательно воздействует на параметры, определяющие и регулирующие размеры бюджетного дефицита. Один из главных принципов бюджетной системы РФ – сбалансированность бюджетов. Нормативное регулирование размеров бюджетного дефицита, предусмотренное Бюджетным кодексом определяет: размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ, а бюджета субъекта Федерации – 15% объема его доходов без учета финансовой помощи из федерального бюджета; размер дефицита местного бюджета не может превышать 10% объема доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ.

В 1999-2008 гг. федеральный бюджет РФ исполнялся с профицитом. Сверхпрофицит федерального бюджета РФ направлялся в Стабилизационный фонд (с 2008 г. – Резервный фонд и Фонд будущих поколений). В 2005-2008 гг. профицит федерального бюджета вырос на 84,31 млрд.руб. и составил в 2008 г. 1697,19 млрд.руб. Начиная с 2009 г. федеральный бюджет прогнозируется с дефицитом. По предварительной оценке Минфина, дефицит федерального бюджета в 2009 году по итогам исполнения составит 3 триллиона 32 миллиарда 121,2 миллионов рублей. Дефицит бюджета 2009 г. покрывается за счет Резервного фонда, накопленного во времена высоких цен на нефть. Источники внутреннего финансирования дефицита прогнозируются в размере 3 триллиона 243 миллиардов 911,8 миллионов рублей, источники внешнего финансирования – минус 211 миллиардов 790,6 миллионов рублей.

В 2010-2012 гг. федеральный бюджет будет дефицитным, хотя размер дефицита будет постепенно снижаться – с 7,5 процента ВВП страны в 2010 г. до 3 процентов ВВП в 2012 г. в целях сокращения дефицита бюджета Правительство РФ нацелено на: сокращение неэффективных расходов; существенное сокращение расходов на инвестпрограммы, в том числе на строительство объектов транспортной системы и культуры; отсутствие индексации зарплат бюджетников. Для покрытия дефицита бюджета в 2010 году, помимо Резервного фонда, правительству придется расконсервировать Фонд национального благосостояния, а также увеличить объем внутренних заимствований и впервые с 1998 года вернуться к внешним заимствованиям. Пополнить бюджет планируется за счет дополнительных доходов путем введения квотирования этилового спирта для производства вино-водочной продукции.

С учетом исследования политики снижения дефицита бюджета в США в России можно предложить следующее: осуществлять строгий контроль за прозрачностью расходования бюджетных средств; повысить налоги для состоятельных россиян; создать специальную комиссию, которая будет оценивать варианты структурных реформ с точки зрения их влияния на бюджетный дефицит.

Список использованных источников

1. Бюджетный кодекс Российской Федерации от 31.07.1998 №145-ФЗ (с изм. и доп.)// СПС Консультант Плюс

2. Бабич, А.М. Государственные и муниципальные финансы: учебник/ А.М. Бабич. – М.: Финансы, 2009. – 687 с.

3. Бликанов, А.В. Бюджетный дефицит как индикатор состояния государственных финансов/ А.В. Бликанов// Финансы и кредит. – 2008. – №5. – С. 15-17.

4. Быля, А.Б. Роль стабилизационных фондов в финансовой системе страны/ А.Б. Быля// Финансовое право. – 2008. – № 7. – С. 10-14.

5. Бюджет-2010: работы еще много, но дефицит зафиксирован // news.mail.ru

6. Бюджетная политика – важный инструмент в борьбе с кризисом// Финансы. – 2009. – №4. – С. 3-7.

7. Васильев, С.В. Специальный налоговый режим как инструмент налогового стимулирования инновационной деятельности/ С.В. Васильев// Финансовое право. – 2008. – №9. – С. 16-19.

8. Гарагозов, Д. Инструментарий в условиях бюджетного дефицита / Д. Гарагозов// Автомобильные дороги. – 2009. – №3. – С. 25-28.

9. Гетман-Павлова, И.В. Управление Стабилизационным фондом РФ: проблемы правового регулирования/ И.В. Гетман-Павлова// Банковское право. – 2007. – №4. – С. 12-18.

10. Государственные и муниципальные финансы: учеб. пособие/ под ред. Г.Б. Поляка. – М.: Юнити-Дана, 2008. – 303 с.

11. Государственные и муниципальные финансы: учебник/ под ред. И.Д. Мацкуляк. – М.: РАГС, 2009. – 680 с.

12. Данилина М.В. Изменения в стратегии формирования и использования резервного фонда и фонда национального благосостояния/ М.В. Данилина/// Финансы и кредит. – 2008. – №10. – С. 37-53.

13. Дефицит бюджета-2009 может превысить ожидания// www.vesti.ru

14. Дефицит бюджета "по Кудрину"// Вопросы социального обеспечения. – 2009. – №5. – С. 21.

15. Заявления по важнейшим вопросам: о бюджетной политике в 2010-2012 годах / Д. А. Медведев // Вопросы социального обеспечения. – 2009. – N№11. – С. 3-4.

16. Кудрин: Дефицит бюджета в 2010 году составит до 5% ВВП// www.rosbalt.ru

17. Любимцев, Ю. Бюджетный дефицит как фактор экономической политики/ Ю. Любимцев// Экономист. – 2007. – №7. – С. 55-62.

18. Минфин РФ: Дефицит бюджета 2009 года составит 7,4%// www.regnum.ru

19. Морозова, Е.А. Бюджетная задолженность в системе финансовых отношений Российской Федерации / Е.А. Морозова// Экономические науки. – 2007. – №10. – С. 45-48.

20. Обама: нужна комиссия для оценки вариантов снижения дефицита бюджета// www.gazeta.ru

21. Правительство одобрило бюджет-2010// www.lenta.ru

22. Скворцов, С. Дефицит бюджетного оптимизма / С. Скворцов// БОСС. Бизнес: организация, стратегия, системы. – 2009. – №3. – С. 9.

23. Суммарный дефицит бюджета США за 2010-2019 годы может составить 9 трлн долларов// www.banki.ru

24. Фадеев, Ю. Стабфонд без будущего / Ю. Фадеев // БОСС. Бизнес: организация, стратегия, системы. – 2008. – №2. – С. 90-93.

25. Финансы: учебник/ под ред. А.И. Архипова. – М.: Проспект, 2009. – 640 с.

26. Финансы: учебник/ под ред. М.В. Романовского. – М.: Юрайт, 2007. – 504 с.

27. Финансы: учебник/ под ред. В.М. Родионовой. – М.: Финансы и статистика, 2008. – 432 с.

28. Финансы: учеб. пособие/ Под ред. В.П. Литовченко. – М.: Дашков и Ко, 2008. – 724 с.

29. Финансы: учебник/ под ред. Г.Б. Поляка. – М.: Дашков и Ко, 2007. – 724 с.

30. Финансы: учебник/ под ред. С.И. Лушина. – М.: Российская экономическая академия, 2009. – 615 с.

Похожие рефераты:

Финансовая система Республики Беларусь и тенденции ее развития

Анализ предпринимательского климата Санкт-Петербурга

Бюджетная система РФ и ее эволюция

Государственный долг: понятие, структура, проблемы и пути их решения

Бюджетная политика Российской Федерации в переходный период

Мировой экономический кризис: причины, последствия, пути выхода

Сбалансированность государственного бюджета

Социально-экономическое развитие Республики Казахстан: состояние, анализ новых тенденций

Проблемы дефицита госбюджета и покрытия государственного долга РФ

Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

Государственный бюджет и проблема его сбалансированности

Перспективы сотрудничества в рамках БРИК (Бразилии, России, Индии и Китая)