| Похожие рефераты | Скачать .docx |

Курсовая работа: Издержки производства и финансовые источники их возмещения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Теоретические аспекты издержек производства

1.1 Экономическая сущность издержек производства

1.2 Классификация издержек производства

1.3 Финансовые источники возмещения издержек производства

1.4 Нормативно-правовое регулирование

2. Анализ издержек производства ЧП «Элегант 2000»

2.1 Краткая характеристика ЧП «Элегант 2000»

2.2 Структурно-динамический анализ издержек производства ЧП «Элегант 2000»

2.3 Финансовые источники возмещения издержек производства ЧП «Элегант 2000»

3 Пути снижения издержек производства ЧП «Элегант 2000»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приложение А: Отчёт о финансовых результатах ЧП «Элегант 2000»

Приложение Б: 3 Баланс ЧП «Элегант 2000» за 2009г.

ВВЕДЕНИЕ

Большинства коммерческих предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство.Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя — она выравнивается автоматически.Другое дело – издержки производства, которые формируют себестоимость продукции. Они могут возрастать илиснижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении.

Снижение издержек производства является фактором повышения рентабельности, роста денежного накопления, достижения экономического эффекта и, следовательно, успеха предприятия. На средства экономии, получаемые путем снижения производственных издержек, осуществляется значительная часть затрат по расширению и совершенствованию производства. Каждое предприятие должно уделять повышенное внимание анализу и управлению издержками производства, понимая роль этого показателя в оценке его деятельности.

Актуальность данной работы состоит в том, что проблема анализа и управления издержками производства стоит перед многими предприятиями, в том числе и перед ЧП «Элегант 2000». ЧП «Элегант 2000» выпускает множество разновидностей тканей и готовой продукции, объемы затрат производимые в процессе работы комплекса велики, а это подчеркивает значение и важность изучения данной темы на его примере.

Целью исследования является объективная оценка уровня и динамики издержек производства через себестоимость продукции, так как она является главным показателем издержек производства, которая объективно характеризует издержки производства, выявление путей снижения издержек производства, а также определение резервов направленных на снижение затрат на производство и реализацию продукции и выявление и использование финансовых источников возмещения издержек производства.

Предметом изучения курсовой работы является факторы, влияющие на издержки производства и финансовые источники их возмещения.

Объектом исследования в данной курсовой работе, является анализ издержек производства и финансовые источники их возмещения ЧП «Элегант 2000».

Основными задачами, которые поставлены в курсовой работе, являются:

1. Изучить теоретические аспекты издержек производства и финансовых источников их возмещения;

2. Выявить факторы, влияющие на издержки производства, и произвести их структурно-динамический анализ;

3. Выявить финансовые источники возмещения издержек производства;

4. Определить основные предложения по снижению издержек производства.

1. ТЕОРЕТИЧЕКСИЕ АСПЕКТЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Экономическая сущность издержек производства

Любая фирма, прежде чем начать производство, должна четко представлять, на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене продукция будет продаваться, и сравнит предполагаемые доходы с издержками, которые предстоит понести. Так как фирма в определении своей стратегии ориентируется на получение максимальной прибыли. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты - это расходование ресурсов в их физическом, натуральном виде, а издержки - стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта. Понесенные затраты на производство определённого объёма какой-то продукции с точки зрения всей национальной экономики есть общественные издержки. Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение фундаментальных НИОКР и иные затраты.

Различают издержки производства и издержки обращения. Производственные издержки - это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения - это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Первые включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара; вторые - расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением её из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара. [8, с 45-46]

Издержки производства и обращения — это совокупность каких-либо затрат предприятия в денежной, материальной и нематериальной формах, осуществляемых в качестве компенсации стоимости товаров (работ, услуг), которые приобретаются (изготавливаются) таким предприятием для их последующего использования в собственной хозяйственной деятельности. В состав издержек производства включаются суммы любых расходов, произведенных предприятием в связи с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг) и охраной труда.

Наибольший удельный вес в издержках производства предприятия занимают затраты на производство продукции (работ, услуг). Они складываются из денежного выражения затрат, связанных с использованием основных фондов, сырья, материалов, топлива, энергии, труда и т. д.

Кроме расходов на производство продукции (работ, услуг) предприятия совершают затраты на ее продажу, т. е. осуществляют внепроизводственные расходы. К ним относятся: стоимость тары и упаковки изделий на складах готовой продукции, расходы на транспортировку, комиссионные сборы, отчисления сбытовым организациям, расходы на рекламу и прочие расходы по сбыту. [9, с. 101-104]

Таким образом, исходя из роли в системе управления финансами предприятия, можно классифицировать на производственные и внепроизводственные расходы.

Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, то есть производственная себестоимость продукции. Производственная себестоимость и внепроизводственные расходы составляют полную себестоимость продукции.

Экономическая сущность издержек производства заключается в том, что они являются затратами, непосредственно связанными с производством продукции и обусловленные им.Различают разные виды таких издержек.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Например, древесина, используемая в строительном деле, не может быть применена, скажем, в производстве мебели, спичек и иных товаров. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

1.2 Классификация издержек производства

С позиции отдельной фирмы экономические издержки - это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью. [11, с. 37]

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу в издержках производства следует учитывать все затраты - и внешние, и внутренние, включая в последние и нормальную прибыль.

Неявные (имплицитные) издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки - это издержки, которые осуществляются фирмой один раз и не могут быль возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определённые денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то продавая такое предприятие, его владелец заранее готов понести определённые потери, связанные со стоимостью произведённой надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с её производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых принимаются те или иные хозяйственные решения.

Затраты, которые несёт фирма, произведя заданный объём продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно факторы (ресурсы) применяются и в каком количестве. Количество одних ресурсов (живой труд, топливо, сырьё, вспомогательные материалы и др.) и их комбинацию можно изменить сравнительно быстро; количество других (например, производственные мощности машиностроительного завода) может быть изменено в течение довольно продолжительного времени.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течении которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы - количество труда, сырья, вспомогательных материалов, топлива.

Долгосрочный период - такой временной отрезок, в течение которого фирма в состоянии изменить количество всех используемых ресурсов, включая и производственные мощности. В то же время этот период по своей продолжительности должен быть достаточен для того, чтобы одни фирмы смогли покинуть данную отрасль, а другие, наоборот, войти в неё. [12, с. 25]

В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

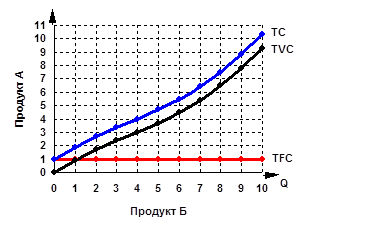

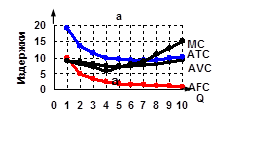

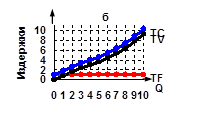

Постоянные издержки TFC - это такие издержки, величина которых не изменяется в зависимости от изменения объёма производства. Наличие таких издержек объясняется самим существованием некоторых производственных факторов, поэтому они имеют место даже тогда, когда фирма ничего не производит. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1). К постоянным издержкам относят затраты на оплату труда управленческого персонала, рентные платежи, страховые взносы, отчисления на амортизацию зданий и оборудования.

Переменные издержки TVC - это издержки, величина которых изменяется в зависимости от изменения объёма производства. К ним относят затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.п. Из рис. 1 видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами (до четвёртой единицы продукции по графику рис. 1), затем они растут всё возрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие издержки TC. Из графика видно, что для получения кривой общих издержек сумму постоянных издержек TFC необходимо прибавить к сумме переменных издержек TVC (рис. 1).

Для предпринимателя представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой.

Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Табл. 1. Динамика издержек фирмы в краткосрочном периоде

| Количество | Издержки | ||||||

| произведенной продукции Q | TFC | TVC | TC | AFC | AVC | ATC | MC |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 10 | -- | 10 | -- | -- | -- | -- |

| 1 | 10 | 9 | 19 | 10,00 | 9,00 | 19,00 | 9 |

| 2 | 10 | 17 | 27 | 5,00 | 8,50 | 13,50 | 8 |

| 3 | 10 | 24 | 34 | 3,33 | 8,00 | 11,33 | 7 |

| 4 | 10 | 30 | 40 | 2,50 | 7,50 | 10,00 | 6 |

| 5 | 10 | 37 | 47 | 2,00 | 7,40 | 9,40 | 7 |

| 6 | 10 | 45 | 55 | 1,67 | 7,50 | 9,17 | 8 |

| 7 | 10 | 54 | 64 | 1,43 | 7,71 | 9,14 | 9 |

| 8 | 10 | 65 | 75 | 1,25 | 8,12 | 9,37 | 11 |

| 9 | 10 | 78 | 88 | 1,11 | 8,67 | 9,78 | 13 |

| 10 | 10 | 93 | 103 | 1,00 | 9,30 | 10,30 | 15 |

Рис. 1. Постоянные, переменные и общие издержки

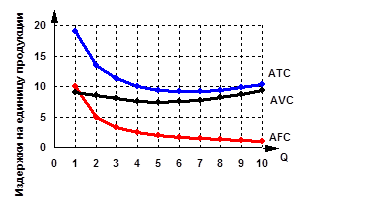

Рис. 2. Кривые средних издержек фирмы в краткосрочном периоде

Средние постоянные издержки AFC- рассчитываются путём деления общих постоянных издержек на количество произведенной продукции, т.е. AFC = TFC/Q. Так как величина постоянных издержек не зависит от объёма производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество единиц производимой продукции. [16, с. 148-152]

Средние переменные издержки AVC- рассчитываются путём деления суммарных переменных издержек на соответствующее количество произведенной продукции, т.е. AVC= TVC/Q. Из табл. 1 и рис. 2 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи.

![]()

![]()

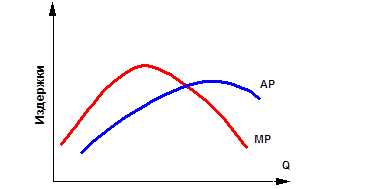

Рис. 3. Взаимосвязь между производительностью и издержками

Средние общие издержки ATC- рассчитываются по формуле ATC = TC/Q. На рис. 2 кривая средних общих издержек получена путём сложения по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Кривые ATC и AVC имеют U-образную конфигурацию. Обе кривые в силу закона убывающей отдачи загибаются вверх при достаточно высоких объёмах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

Для понимания поведения фирмы очень важна категория переменных издержек. Предельные издержки MC- это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому MCможно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формуле MC = DTC/DQ, где DQ= 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки. Значит их можно рассчитать также путём вычитания двух рядом стоящих величин суммарных переменных издержек (гр. 3 табл. 1).

Предельные издержки показывают изменения в издержках, связанные с уменьшением или увеличением объёма производства Q. Поэтому сравнение MC с предельной выручкой (выручкой от реализации дополнительно произведённой единицы продукции) имеет весьма важное значение для определения поведения фирмы в рыночных условиях.

Из рис. 3 видно, что между динамикой изменения предельного продукта (предельной производительности) и предельных издержек (равно как и среднего продукта и средних переменных издержек) существует обратная связь. До тех пор пока предельный (средний) продукт будет расти, предельные (средние переменные) издержки будут снижаться и наоборот. В точках максимального значения предельного и среднего продуктов величина предельных MC и средних переменных AVC издержек будет минимальной.

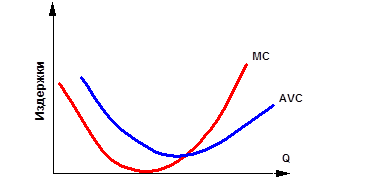

Рис. 4. Взаимосвязь общих, средних и предельных издержек производства

Рассмотрим взаимосвязь общих TC, средних AVC и предельных MC издержек. Для этого дополним рис. 2 кривой предельных издержек и совместим его с рис. 1 в одной плоскости (рис. 4). Анализ конфигурации кривых позволяет сделать следующие выводы о том, что:

1) в точке а, где кривая предельных издержек достигает своего минимума, кривая общих издержек TC из состояния выпуклости переходит в состояние вогнутости. Это означает, что после точки а при одних и тех же приращениях общего продукта величина изменений общих издержек будет возрастать;

2) кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимальных значений. Чем это объяснить? Если предельные издержки меньше, чем средние общие издержки, последние уменьшаются (в расчёте на единицу продукции) (гр. 7 и 8 табл. 1). Значит на рис. 4а средние общие издержки будут падать до тех пор, пока кривая предельных издержек проходит ниже кривой средних общих издержек. Средние общие издержки будут расти там, где кривая предельных издержек проходит выше кривой средних общих издержек. То же можно сказать и по отношению к кривым предельных и средних переменных издержек MC и AVC. Что же касается кривой средних постоянных издержек AFC, то здесь такой зависимости нет, ибо кривые предельных и средних постоянных издержек не связаны друг с другом;

3) первоначально предельные издержки ниже как средних общих, так и средних издержек. Однако вследствие действия закона убывающей отдачи они превышают как те, так и другие по мере увеличения выпуска продукции. Становится очевидным, что дальше расширять производство, увеличивая только затраты труда, экономически невыгодно.

Изменение цен на ресурсы и производственных технологий приводит к смещению кривых издержек. Так, рост постоянных издержек приведёт к смещению кривой FC вверх, а так как постоянные издержки AFC являются составной частью общих, то и кривая последних также сместится вверх. Что же касается кривых переменных и предельных издержек, то на них рост постоянных издержек никак не отразится. Возрастание переменных издержек (например, удорожание труда) вызовет смещение вверх кривых средних переменных, общих и предельных издержек, но никак не отразится на положении кривой постоянных издержек. [16, с. 152-155]

Аналогичным образом можно рассуждать и о последствиях технологических изменений. Если таковые вызовут удешевление производственных факторов или повышение их производительности, то соответственно кривые издержек сместятся вниз.

Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов. В этот период одни фирмы могут покинуть данную отрасль, другие - войти в неё.

Так как в долгосрочном периоде переменный характер всех применяемых факторов позволяет фирме использовать самые оптимальные варианты их сочетания, то это непременно отразится на величине и динамике изменения её средних издержек.

Итак, фирма решила увеличить объём производства, расширить свои мощности. Что будет происходить с её средними общими ATC издержками? Скорее всего, на начальном этапе расширения производства они будут снижаться, а затем, когда в производство будут вовлекаться всё новые и новые мощности, станут возрастать.

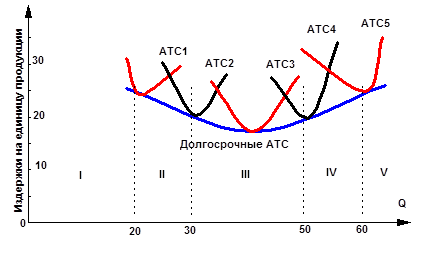

Для объяснения такой закономерности рассмотрим особенности построения кривой долгосрочных средних общих затрат ATC, или так называемой плановой кривой.

На рис.5 представлены пять различных вариантов (I-V) размеров предприятия, рассчитанных на производство различных объёмов продукции при наименьших средних издержках ATC. Эти варианты фирма может рассматривать как ступени своего роста. На каких-то промежутках (ступенях) своей деятельности она не меняет своих производственных мощностей, а использует то, что имеется, т.е. можно полагать, что на каждой ступени фирма функционирует в краткосрочном периоде. Поэтому кривая, описывающая её издержки на данном этапе, будет кривой краткосрочных средних общих издержек.

Рис. 5. Кривая долгосрочных средних издержек фирмы

Кривая средних общих издержек ATC1 описывает краткосрочные средние издержки применительно для самого малого из рассматриваемых предприятий. Это значит, что если предприниматель ставит цель получить объём продукции, не превышающий 20 единиц, то он выберет именно этот вариант. Конечно, данный объём продукции мог бы быть произведён и на предприятии больших размеров, но в таком случае общие средние издержки увеличились бы, ибо выросшие производственные мощности оказались бы недоиспользованными. Значит, выбор второго варианта размера предприятия предполагает расширение объёма выпуска в параметрах между 20 и 30 единицами продукции.

Подобные рассуждения можно продолжить и далее. На рис.5 кривая ATC5 описывает издержки применительно к самому большому из рассматриваемых вариантов размера предприятия с объёмом выпуска более 60 единиц.

На практике существует бесконечное множество вариантов размеров предприятия. Рассмотрев совокупность краткосрочных кривых для каждого из вариантов, можно понять, как строится кривая долгосрочных средних издержек. Она является огибающей для всех возможных кривых краткосрочных средних общих издержек ATC. Кривая долгосрочных ATC показывает наименьшие издержки производства любого заданного объёма выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов.

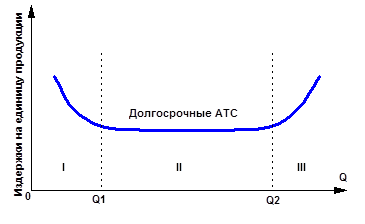

Рис.6. Динамика долгосрочных средних издержек:

I - экономия от роста масштаба производства; II - постоянная отдача от роста масштаба производства; III - рост издержек в зависимости от роста масштаба производства

Из рис.5 видно, что наращивание производственных мощностей предприятия будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия (третий вариант). Дальнейшее наращивание объёмов производства будет сопровождаться повышением долгосрочных средних общих издержек.

Динамику кривой долгосрочных средних общих издержек можно объяснить при помощи так называемого эффекта масштаба.

Изменение фирмой параметров своей деятельности, переход от одного варианта размеров предприятия к другому получил в теории название изменения в масштабе производства. Реакция долгосрочных средних издержек на изменение масштаба производства может быть различной. [16, с. 160-163]

1. Если на коком-то временном интервале долгосрочные средние издержки снижаются с увеличением объёма выпуска продукции, то имеет место экономия, обусловленная ростом масштаба производства (или положительным эффектом масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объёма выпуска на 12 %. Данный период времени с объёмом выпуска OQ1 соответствует варианту I функционирования расширяющейся фирмы (рис.6). Существует ряд факторов, обусловливающих эффект экономии:

а) углубление специализации труда. Сосредоточение усилий работника на всё сужающемся поле деятельности неизбежно повышает производительность его труда. Сказанное относится не только к производственным рабочим, но и к управленческому персоналу;

б) неделимость производства. Всякая фирма для осуществления своей деятельности должна иметь некий минимальный объём некоторых ресурсов. Понятие неделимости здесь употреблено в том смысле; что нельзя использовать, скажем, половину этого объёма ресурсов при изменении объёма выпуска, а лишь целиком. По мере роста фирмы затраты на такие ресурсы не увеличиваются (или увеличиваются незначительно), поэтому величина их издержек на единицу продукции падает. Например, имеющийся у фирмы офис со своей "начинкой" может удовлетворять потребности фирмы на определённом этапе её роста без каких-либо количественных изменений;

в) применение новых технологий. Применение в производстве различных технических нововведений требует значительных финансовых и иных затрат. Как правило, малые фирмы часто просто не в состоянии понести такие затраты. К тому же эффективность применения новой техники наиболее полно проявляет себя в условиях большого объёма производства;

г) производство побочной продукции. Крупная фирма не в состоянии эффективно использовать неизбежные в производстве отходы. Их переработку осуществляют вспомогательные производства, что в конечном счёте тоже ведёт к снижению долгосрочных средних общих издержек.

2. Если на определённом временном интервале производства долгосрочные средние общие издержки при увеличении объёма выпуска растут, то имеет место ущерб от масштаба роста производства (или отрицательный эффект масштаба). Например, увеличение количества применяемых ресурсов на 10 % вызвало рост объёма выпуска на 7 %. Этот интервал с объёмом выпуска свыше ) OQ2 соответствует варианту III функционирования расширяющейся фирмы (рис.6). Причиной отрицательного эффекта масштаба могут быть, во-первых, технические факторы. Так, крупномасштабное производство требует соответствующей сырьевой базы, и возможные срывы поставок сырья, энергии, вспомогательных материалов очень чувствительно ударят по производственным издержкам. Пример из нашего недавнего прошлого - гигантские животноводческие комплексы, потребовавшие со временем доставки кормов на такие расстояния, что издержки на выход единицы продукции стремительно поползли вверх. Во-вторых, ущерб от роста масштаба производства может быть вызван организационными причинами. Рост административно-управленческого аппарата, растущая оторванность "верхних этажей" управления от непосредственного производства, потеря гибкости и оперативности в принятии управленческих решений - эти и другие факторы не могут не вызвать роста долгосрочных средних общих издержек.

Рис. 7. Типы кривых долгосрочных ATC

3. Если же в течении определённого времени производства долгосрочные средние общие издержки никак не реагируют на изменение объёма выпуска, т.е. остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства. Например, рост количества применяемых ресурсов на 10 % вызвал рост объёмов производства также на 10 %. Данный временной интервал отвечает варианту II функционирования расширяющейся фирмы (рис.6). [16, с. 178-182]

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объёма выпуска будет сопровождаться снижением долговременных средних общих издержек, в других - их увеличением. Это обстоятельство оказывает существенное влияние на структуру той или иной отрасли. Чтобы понять это воздействие, вводится понятие минимального эффективного масштаба (MES), т.е. наименьшего объёма производства, при котором фирма может минимизировать свои долгосрочные средние общие издержки. На рис.6 видно, что это возможно при объёме выпуска, равном OQ1 .

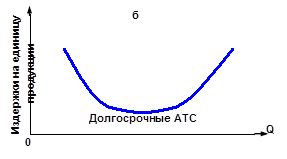

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними общими издержками. Если наблюдается тенденция снижения последних с увеличением объёма выпуска и если этот временной интервал достаточно продолжителен (рис.7, а), то наибольшую эффективность продемонстрируют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

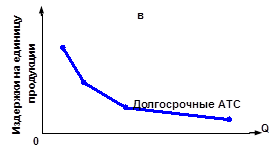

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим (рис.7, б) и быстро сменяется отрицательным эффектом, то эффективнее других будут выглядеть небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях лёгкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объёмы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. На рис.6 показана эта ситуация на том отрезке кривой долгосрочных средних издержек, который описывает объём производства, равный Q1 Q2 .

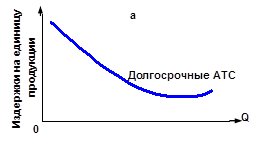

Нельзя полагать, что во всех случаях расширение объёмов выпуска будет сопровождаться чётко прослеживаемой сменой названных временных интервалов. Хозяйственный опыт показывает, что для некоторых отраслей (например, для обрабатывающей) типична относительная продолжительность положительного эффекта масштаба при условии больших объёмов выпуска (рис.7, в).

Из рис.7, в видно, что кривая долгосрочных ATC сначала стремительно падает, затем темп падения замедляется и она плавно снижается с увеличением объёма выпуска. Средние издержки приближаются к постоянным. Такие кривые называются ещё L-образными кривыми.

Для эффективного управления расходами предприятия целесообразно воспользоваться соответствующей их классификацией. Эта классификация может быть использована в процессе учета, анализа, планирования и контроля расходов предприятия и проводится по следующим основным признакам:

1. По особенностям ведения и отражения в налоговом учете.

Исходя из особенностей ведения и отражения в налоговом учете расходов предприятия, издержки производства можно классифицировать на прямые расходы, расходы двойного назначения, расходы, связанные с уплатой процентов по долговым обязательствам, расходы на оплату труда, расходы на социальные мероприятия.

2. По скорости окупаемости. По скорости окупаемости затраты подразделяются на два основных вида — текущие и долговременные.

Текущие затраты предприятия связаны с решаемыми им в процессе хозяйственной деятельности тактическими задачами — закупкой сырья, материалов, топлива и т. д., транспортированием, хранением и продажей продукции, обслуживанием материально-технической базы, содержанием персонала и т. п. Долговременные затраты (инвестиции) связаны с решаемыми предприятием стратегическими задачами — строительством, реконструкцией или приобретением зданий, сооружений, покупкой новых видов машин, механизмов и оборудования, приобретением различных нематериальных активов, формированием долгосрочного портфеля ценных бумаг и т. п.

3. По степени эластичности к объему производства.

Как выше было сказано это переменные, постоянные и смешенные затраты.

4. По степени целесообразности понесенных затрат. По степени целесообразности понесенных затрат выделяют полезные и бесполезные затраты:

а) полезными затратами являются такие виды затрат, которые способствуют результативному осуществлению производственного и хозяйственного процесса предприятия;

б) бесполезными затратами являются такие виды затрат, которые связаны с обслуживанием неиспользуемой части трудовых, материальных и финансовых ресурсов предприятия (например, выплата заработной платы работникам, выполняющим общественные обязанности, выплата процентов за кредит, средства которого в отчетном периоде не использовались, потери от брака и т. п.).

5. По возможностям отнесения затрат на конкретные результаты производственно-хозяйственной деятельности предприятия.

Исходя из данного признака классификации, выделяют прямые и непрямые расходы предприятия:

а) прямыми являются такие виды затрат, которые в полном объеме могут быть отнесены к тому или иному конкретному результату деятельности предприятия (например, на изготовление того или иного вида продукции);

б) непрямыми являются такие виды затрат, которые в связи с комплексностью их осуществления не могут быть в полном объеме отнесены

6. По экономическому содержанию затрачиваемых ресурсов.

В действующей финансовой практике выделяют следующие группы расходов по данному признаку:

а) материальные затраты. К ним относят стоимость сырья, материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполняемых сторонними организациями или предприятиями, не относящимися к основному виду деятельности, стоимость топлива, энергии, затраты предприятия на приобретение тары и упаковки;

б) расходы на оплату труда. К ним относят все виды выплат основной и дополнительной заработной платы штатных и внештатных работников предприятия;

в) отчисления на социальное страхование. К ним относят все виды обязательных отчислений предприятия в различные внебюджетные фонды, обеспечивающие реализацию государственных социальных программ (фонд государственного социального страхования, государственный Пенсионный фонд, фонд ликвидации последствий Чернобыльской катастрофы);

г) другие расходы. К ним относят все прочие виды затрат.

В целом же следует заключить, что структура отрасли зависит не только от условий формирования долгосрочных средних издержек, характерных именно для данной отрасли, но и от роли государственной экономической политики, места национальной экономики в системе международного разделения труда и ряда других факторов. [19]

1.3 Финансовые источники возмещения издержек производства

Все затраты, связанные с производством и продажей продукции, предприятия производят, как правило, значительно раньше их возмещения из дохода за проданную продукцию. В связи с этим у предприятия постоянно возникает потребность в средствах на покупку необходимых видов сырья, основных и вспомогательных материалов, полуфабрикатов, топлива, на оплату труда работников предприятия и ряд других расходов на производство и продажу продукции.

Основными источниками финансирования затрат предприятия являются собственные средства предприятия (уставный фонд, прибыль) и заемные средства (кредиты банка, бюджетные ассигнования). Средства, авансированные для формирования запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции на складе и осуществление расчетов, восстанавливаются после поступления на расчетный счет предприятия дохода от продажи продукции. [14, с. 95]

Вследствие того, что процесс производства совершается в определенной технологической последовательности, когда непрерывно происходят стадии приобретения сырья и подготовки его к производству — превращение сырья в полуфабрикаты, затем в незавершенное производство, и, наконец, в готовую продукцию, потребность в средствах на покрытие производственных расходов на каждой из этих стадий возникает у предприятия одновременно. Взамен ранее купленного сырья и израсходованного на изготовление полуфабрикатов, предприятию необходимо приобрести новую партию сырья; запас полуфабрикатов, использованный в незавершенном производстве, необходимо пополнить за счет новой партии полуфабрикатов. А запасы готовой продукции на складе предприятия в ходе ее реализации восполняются за счет незавершенного производства. В результате такой последовательности и непрерывности процесса производства средства, вложенные в эти затраты, переходят из одной стадии в другую, совершают кругооборот. После завершения кругооборота они, как правило, полностью возмещаются из валового дохода предприятия. Следовательно, они не расходуются безвозвратно, а лишь авансируются, постоянно находясь в обороте предприятия.

В связи с этим каждое предприятие для нормального осуществления своей хозяйственной деятельности должно располагать определенной суммой таких средств. Предприятия в момент их создания наделяются такими средствами путем формирования уставного фонда, как за счет собственных источников, так и привлеченных, заемных средств.

Основой для определения нужной суммы таких средств являются объем производства, сметы затрат на производство, длительность производственного цикла, условия заготовки и приобретения сырья, топлива и других необходимых материалов. В последующие годы деятельности предприятия необходимый прирост средств покрывается за счет его собственных ресурсов (прибыли) или кредитов банка.

Затраты на формирование и воспроизводство основных фондов, т.е. на создание, реконструкцию, расширение и восстановление основных фондов производственного назначения также осуществляются за счет собственных средств предприятия (уставного фонда, амортизационных отчислений, прибыли) или за счет заемных и привлеченных средств (кредитов банка, долгосрочных ассигнований из бюджета, выпуска ценных бумаг).

Предприятия осуществляют также затраты на социально-культурные мероприятия, направленные на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников предприятия. Сюда же относятся затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержание клубов, детских дошкольных учреждений, лагерей отдыха детей, функционирование медицинских учреждений и т.д. Эти расходы, имеющие значение для социального развития коллектива частично включаются в состав валовых расходов, частично осуществляются за счет прибыли, бюджетных и целевых поступлений, средств профсоюзных организаций, доходов от клубов, поступления от родителей в виде платы за содержание детей в дошкольных учреждениях и др.

Так же финансовым источником возмещения убытков могут выступать государственные субсидии и дотации связанные улучшением экологического состояния производства на предприятии(приобретение очистительных средств, сооружений). [15]

1.4 Нормативно-правовое регулирование

Необходимость проведения черты, разделяющей понятия Затраты на производство и Валовых расходов предприятия возникла после принятия нового Закона Украины о налогообложении прибыли предприятий. Развитие экономики Украины, необходимость обоснования и отражения финансовых результатов деятельности предприятий разных форм собственности потребовали кардинальных изменений в существующей организации и методологии бухгалтерского учета, которые были нормативно закреплены в Законе о бухгалтерском учете. [2,3]

В целях переориентации бухгалтерского учета на интересы основных потребителей учетной информации внешних и внутренних инвесторов было принято решение перейти на Национальные стандарты бухгалтерского учета (НСБУ). Принятие и внедрение всех НСБУ должно привести к созданию системы финансового учета, которая наряду с системами налогового, статистического и управленческого учета призвана всесторонне отражать результаты деятельности предприятий.

В нашем отечественном учете в настоящее время складывается довольно непростая ситуация, при которой бухгалтера предприятий вынуждены вести практически два разрозненных учета: бухгалтерский и налоговый, причем между Затратами, включаемыми в состав себестоимости (издержки обращения) и Валовыми расходами (ВР) можно проследить с одной стороны, связь, а с другой – различия (см. рис.8).

Рис.8. Схема бухгалтерского и налогового учёта затрат

Самым существенным отличием между затратами, отражаемыми в составе ВР, и затратами, включаемыми в издержек обращения, является то, что ВР отражаются по любому первому из событий оплата или начисление, затраты в составе издержек обращения - только по мере производства и сбыта продукции, работ, услуг.

В связи с принятием нового нормативного налогового законодательства перед всеми бухгалтерами Украины встала нелегкая задача привести бухгалтерский учет на своих предприятиях в соответствие этим Законам. Для облегчения этого процесса Министерство финансов Украины выпустило в свет свои методологические инструкции по нововведениям в бухгалтерском учете: по учету валовых доходов и расходов, по учету налога на добавленную стоимость, по учету балансовой стоимости групп основных средств. Этими нормативными документами практически был введен в действие налоговый учет в экономике нашей страны. [13]

Изменения, которые возникли при этом в бухгалтерском учете предприятия - наглядно можно продемонстрировать на примере изменения учета материальных ценностей при отнесении их стоимости в уменьшение налогооблагаемой прибыли предприятий.

В соответствии с ПСБУ №3 - "Отчет о финансовых результатах" все затраты, включаемые в состав элементов операционных расходов на производство и сбыт, управление и другие операционные расходы, которые понесло предприятие в процессе своей деятельности, по-старому - себестоимость произведенной продукции, выполненных работ, оказанных услуг; следует подчеркнуть, что понятие издержек обращения в НСБУ отсутствует, после отражения их в бухгалтерском учете приводятся в разделе "II. Элементы операционных расходов" формы №2 "Отчет о финансовых результатах" по следующим показателям: материальные затраты; затраты на оплату труда; отчисления на социальные мероприятия; амортизация; другие операционные затраты. На первый взгляд состав этих затрат соответствует составу затрат, приведенному в разделе III старой формы № 2, но при внимательном изучении НСБУ становиться ясно, что изменился подход к отражению в учете этих затрат, в соответствии с п. 16 ПСБУ №9 - "Запасы": "При отпуске запасов в производство, продажу и другом выбытии оценка их осуществляется по одному из следующих методов: идентифицированной себестоимости, соответствующей единице запасов; средневзвешенной себестоимости; себестоимости первых по времени поступления запасов (ФИФО); себестоимости последних по времени поступления запасов (ЛИФО); нормативных затрат; цены продажи".

Приобретение и учет на балансе предприятием сырья, материалов, покупных товаров, готовой продукции, производится через счета, которые классифицируются в бухгалтерском учете как " Инвентарные счета ", относящиеся к группе активных счетов.

Причем метод списания материалов на производство с течением времени предприятие может выбирать произвольно в соответствии с принятой на предприятии учетной политикой. Процедура отнесения стоимости материалов на производство строго регламентирована согласно первичным документам: "Лимитно - заборным картам", "Требованиям на отпуск материалов", "Товарным отчетам", " Расходным накладным". Списание стоимости реализованных покупных товаров и готовой продукции к себестоимости продукции никакого отношения ранее не имела :

На валовые расходы предприятия сразу же после приобретения одномоментно относится стоимость товарно-материальных ценностей и покупных товаров, даже если они не расходовались предприятием в отчетном периоде. Этим необоснованно завышаются валовые расходы, и уменьшается налогооблагаемая прибыль предприятия.

Принимая во внимание, что метод учета запасов по цене продажи используется в основном в розничной торговле, а метод учета запасов по нормативным запасам при оценке материальных затрат в составе незавершенного производства и готовой продукции, остановимся на влиянии остальных методов учета запасов на ВР.

Рассмотрим методы учета запасов в соответствии с п. 16 ПСБУ №9 и сравним первые четыре из них на примере:

Промышленным предприятием в январе оплачены и получены материалы в количестве 10 шт. по цене 200 грн. за штуку на общую сумму 2000 грн. (без НДС), в феврале - 20 шт. по цене 220 грн. за штуку на общую сумму 4400 грн. (без НДС), в марте - 15 шт. по цене 240 грн. за штуку на общую сумму 3600 грн. (без НДС). В марте истрачено 20 шт. из приобретенных материалов на изготовление продукции, которая затем отгружена. Остаток материалов на 1 января отчетного года составляет 5000,00 грн. Реализация продукции за 1 квартал составляет 18000,00 грн. (в том числе НДС 20% или 3000,00 грн.)

Метод списания затрат по идентифицированной себестоимости, соответствующей единицы запасов предусматривает списание материалов на производство по цене приобретения конкретных изделий конкретно предающихся на производство.

В производство переданы изделия, приобретенные в феврале 20 шт. по цене 220 грн на сумму 4400,00 грн

Метод списания затрат по средневзвешенной себестоимости регламентирует списание материалов на производство по средневзвешенной цене

Списаны материалы: (10 200+20 220+15 240):(10+20+15) 20шт=4444,44 грн.

Метод списания затрат по себестоимости первых по времени поступления запасов (ФИФО) обязывает списывать материалы на производство в независимости от их цены приобретения и времени поступления по цене первых по времени поступивших материалов.

Списаны материалы: 10 200+10 220 = 4200,00 грн.

Метод списания затрат по себестоимости последних по времени поступления запасов (ЛИФО) обязывает списывать материалы на производство в независимости от их цены приобретения и времени поступления по цене последних по времени поступивших материалов.

Списаны материалы: 15 240 + 5 220 = 4700,00 грн.

Тут следует вспомнить о ст. 5.9. Закон о прибыли : "Плательщик налога ведет учет прироста (убыли) балансовой стоимости покупных товаров (кроме активов подлежащих амортизации, ценных бумаг и деривативов), материалов, сырья, комплектующих изделий и полуфабрикатов на складах, в незавершенном производстве и остатках готовой продукции.

В случае если балансовая стоимость таких запасов на конец отчетного квартала превышает их балансовую стоимость на начало того же отчетного квартала, разница вычитается из суммы валовых расходов плательщика налога в таком отчетном квартале.

В случае если стоимость таких запасов на начало отчетного квартала превышает их стоимость на конец того же отчетного квартала, разница прибавляется к составу валовых расходов плательщика налога в таком отчетном периоде".

Следует обратить внимание на то, что корректировка ВР в конце отчетного квартала в соответствии с Порядком ведения учета прироста (убыли) балансовой стоимости товаров (кроме активов, подлежащих амортизации, ценных бумаг и деривативов), материалов, сырья (топлива), комплектующих изделий и полуфабрикатов на складах, в незавершенном производстве и остатках готовой продукции ведется на основании данных бухгалтерского учета.

Рассмотрим влияние различных методов учета запасов на предприятии на корректировку Валовых расходов (табл. 2) и определение налогооблагаемой прибыли предприятия (табл. 3).

Таблица 2. Корректировка ВР предприятии при различных методах учета запасов, грн.

| Бухг.счета | Метод списания затрат по идентифициров. себестоим. | Корректировка | Метод списания затрат по средневзвешен. себестоим. | Корректировка | ||

| С-до на начало | С-до на конец | С-до на начало | С-до на конец | |||

| Материалы и сырье | 5000 | 10600 | -5600 | 5000 | 10555,56 | -5555,56 |

| Бухг.счета | Метод ФИФО | Корректировка | Метод ЛИФО | |||

| С-до на начало | С-до на конец | С-до на начало | С-до на конец | Корректировка | ||

| Материалы и сырье | 5000 | 10800 | -5800 | 5000 | 10300 | -5300 |

Таблица 3.Определение налогооблагаемой прибыли предприятия при различных методах учета запасов, грн.

| Методы | Валовый доход | Валовый расход | Корректировка | Налогооблагаемая прибыль |

| Идентифицированной себестоимости | 15000 | 10000 | -5600 | 10600 |

| Средневзвешенной себестоимости | 15000 | 10000 | -5555,56 | 10555 |

| ФИФО | 15000 | 10000 | -5800 | 10800 |

| ЛИФО | 15000 | 10000 | -5300 | 10300 |

Как видно из таблиц налогооблагаемая прибыль в зависимости от принятого на предприятии метода учета запасов при одних и тех же исходных данных может достаточно существенно отличаться.

Такая сложная взаимосвязь между Себестоимостью производства продукции, работ, услуг и Валовыми расходами предприятия существенным образом осложняет ведение параллельно бухгалтерского и налогового учета, что усложняет конечным потребителям информации о финансовом состоянии предприятия составить свое мнение о точности, с которой в финансовых отчетах представлены финансовое положение, результаты операций и движение денежных средств экономической единицы в соответствии с общепринятыми бухгалтерскими принципами.

На данный момент в Украине деятельность субъектов хозяйствования осуществляется и регулируется на основании Хозяйственного кодекса Украины, законом «О предпринимательстве» и соответствующих нормативных актах. Учёт деятельности предприятий ведётся на основании положение (стандарт) бухгалтерского учета 1- 34.

Издержки производства формируются и учитываются в соответствие с нормами П(С)БУ №7 «Основные средства», №9 «Запасы», №16 «Расходы».

Источники финансового возмещения издержек производства (распределение прибыли и создание специальных фондов, для покрытия расходов) регулируются Хозяйственным кодексом Украины, а именно ст.75 «Особенности хозяйственной деятельности государственных, коммерческих предприятий».

2. АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «Элегант 2000»

2.1 Краткая характеристика ЧП «Элегант 2000»

ЧП «Элегант 2000» расположено в г. Киев. В 1999 г. бывший текстильный цех был приватизирован, а в 2000г. реорганизован. ЧП «Элегант 2000» занимается выпуском тканей, а также готовой продукции из данных тканей, кроме того при предприятии действует ателье. Отчет о финансовых результатах ЧП «Элегант 2000» смотреть в таб.2.1 (Приложение А). Виды тканей, которые выпускаются ЧП «Элегант 2000» :

· шелк, шириной 140 см. (10 оттенков);

· шерсть, шириной 110 см. (4 оттенки);

· лен, шириной 150 см. (5 оттенков);

· трикотаж, шириной 140 см. (7 оттенков);

· ситец, шириной 80 см. (6 оттенков);

· фланель, шириной 80 см. (6 оттенков);

· бязь, шириной 80 см. (5 оттенков).

К готовой продукции, которая выпускается ЧП «Элегант 2000», относятся:

· комплекты постельного белья (2 простыни, 2 наволочки, 2 пододеяльники) - 8 разновидностей;

· кухонные комплекты (фартук, 2 прихватки, полотенце, скатерть) - 4 разновидности;

· кухонные подарочные комплекты (2 фартуки, полотенце, скатерть, 4 салфетки) - 4 разновидности;

· полотенце, размер 30х50 см. - 4 разновидности;

· салфетки, размер 14х20 см. - 4 разновидности;

· фартук, 2 виды - 4 разновидности;

· халат домашний - 8 разновидностей.

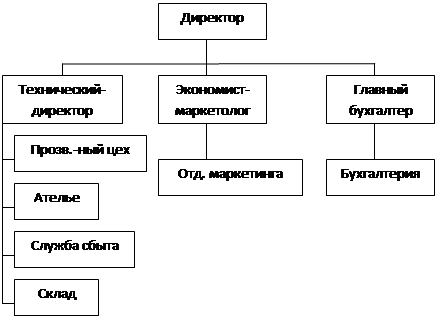

Организационная структура предприятия представлена на рис. 7.

Рис.7. Организационная структура ЧП «Элегант 2000»

На схеме сплошными линиями показаны взаимодействия непосредственного подчинения.

Полномочие учредительного собрания и директора общества определяются уставом общества.

К функциям технического директора относятся:

· он является заместителем генерального директора;

· контроль над соблюдением техники безопасности и требований к охране труда на предприятии;

· контроль над состоянием оборудования, обеспечение своевременного ремонта и профилактических работ;

· контроль качества материалов, мониторинг запасов материалов, своевременная доставка запасов со склада.

К функциям экономиста - маркетолога относятся:

· является заместителем главного бухгалтера;

· мониторинг, анализ и планирование текущей деятельности предприятия;

· проведение маркетинговых исследований по возможным привлечением специалистов на временную работу;

· планирование и управление запасами предприятия;

· предоставление ежегодного отчета в органы управления общества.

К функциям главного бухгалтера относятся:

· ведение бухгалтерского и налогового учета соответственно национальным стандартам и нормативных актов, которые действуют в Украине;

· предоставление налоговой, финансовой и статистической отчетности в сроки и органы, установленные действующим законодательством;

· предоставление ежегодного отчета в органы управления общества.

Предпринимательство - это самостоятельный, инициативная, систематическая, на собственный риск хозяйственная деятельность, которая осуществляется субъектами хозяйствования (предпринимателями) с целью достижения экономических и социальных результатов и получение прибыли.

Хозяйственными обществами законом «О хозяйственных обществах» № 1576-ХІІ признаются предприятия, учреждения, организации, созданные на принципах соглашения между юридическими лицами и гражданами путём объединения их имущества и предпринимательской деятельности с целью получения прибыли. [1]

2.2 Структурно-динамический анализ издержек производства

На основании отчёт о финансовых результатах ЧП «Элегант 2000» проведём анализ структуры и динамики статей отчёта о финансовых результатах, дополнив несколькими расчётными графами.

Как показывают данные табл. 2.2, чистая прибыль предприятия в 2009 году по сравнению с 2008 годом увеличилась на 7,6 тыс. грн., или на 16,89 %, и составила 52,6 тыс. грн. Этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах.Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1,11 процентных пункта.Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. На следующем этапе выявляют причины изменения размера прибыли. Для этого проводится детальное изучение влияния различных факторов на финансовые результаты.

Таблица 2.2 Структурно-динамический анализ отчёта о финансовых результатах ЧП «Элегант 2000», тыс. грн.

Наименование статей |

Код строки |

Абсолютные величины, тыс. грн. | Удельный вес статей в выручке от реализации, % | Изменение | ||||

| За 2008 год | За 2009 год | За 2008 год | За 2009 год | В абсолютных величинах | В структуре | Темпы роста, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=4-3 | 8=6-5 | 9=4:3х100% |

| I. Финансовые результаты | ||||||||

| Доход от реализации продукции | 10 | 300 | 360 | 100,00 | 100,00 | 60 | 0,00 | 120,0 |

| Налог на добавленную стоимость | 15 | 50 | 60 | 16,67 | 16,67 | 10 | 0,00 | 120,0 |

| Чистый доход от реализации продукции | 35 | 250 | 300 | 83,33 | 83,33 | 50 | 0,00 | 120,0 |

| Себестоимость реализованной продукции | 40 | 80 | 100 | 26,67 | 27,78 | 20 | 1,11 | 125,0 |

| Валовые: | ||||||||

| - прибыль | 50 | 170 | 200 | 56,67 | 55,56 | 30 | -1,11 | 117,65 |

| - убыток | 55 | |||||||

| Административные расходы | 70 | 45 | 52 | 15,00 | 14,44 | 7 | -0,56 | 115,56 |

| Расходы на сбыт | 80 | 20 | 18,9 | 6,67 | 5,25 | -1,1 | -1,42 | 94,5 |

| Другие операционные расходы | 90 | 23 | 26,5 | 7,67 | 7,36 | 3,5 | -0,31 | 115,22 |

| Финансовые результаты от операционной деятельности: | ||||||||

| - прибыль | 100 | 82 | 102,6 | 27,33 | 28,5 | 20,6 | 1,17 | 125,12 |

| - убыток | 105 | |||||||

| Прочие финансовые доходы | 120 | 6 | 2,5 | 2,00 | 0,69 | -3,5 | -1,31 | 41,67 |

| Финансовые расходы | 140 | 25 | 30 | 8,33 | 8,33 | 5 | 0,00 | 120,0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=4-3 | 8=6-5 | 9=4:3х100% |

| Финансовые результаты от обычной деятельности до налогооблажения: | ||||||||

| - прибыль | 170 | 63 | 75,1 | 21,00 | 20,86 | 12,1 | -0,14 | 119,21 |

| - убыток | 175 | |||||||

| Налог на прибыль от обычной деятельности | 180 | 18 | 22,5 | 6 | 6,25 | 4,5 | 0,25 | 125,0 |

| Финансовые результаты от обычной деятельности: | ||||||||

| - прибыль | 190 | 45 | 52,6 | 15 | 14,61 | 7,6 | -0,39 | 116,89 |

| - убыток | 195 | |||||||

| Чистые: | ||||||||

| - прибыль | 220 | 45 | 52,6 | 15 | 14,61 | 7,6 | -0,39 | 116,89 |

| II. Элементы операционных расходов | ||||||||

| Материальные затраты | 230 | 23 | 25 | 7,67 | 6,94 | 2 | 0,73 | 108,7 |

| Расходы на оплату труда | 240 | 54,6 | 56,6 | 18,2 | 15,72 | 2 | -2,48 | 103,66 |

| Отчисления на социальные мероприятия | 250 | 20,5 | 21,2 | 6,83 | 5,89 | 0,725 | -0,94 | 103,41 |

| Амортизация | 260 | 75,5 | 80,1 | 25,17 | 22,25 | 4,6 | -2,92 | 106,09 |

| Другие операционные расходы | 270 | 19,4 | 14,5 | 6,47 | 4,03 | -4,9 | -2,44 | 74,74 |

| Вместе | 280 | 193,0 | 197,4 | 64,33 | 54,83 | 4,425 | -9,49 | 102,28 |

Как видно из таб.2.2 по всем статьям II «Элементы операционных расходов», кроме статьи «Другие операционные расходы» за 2009 год в сравнении с 2008 в динамике наблюдается увеличение. А точнее по статье «Материальные затраты» - затраты на сырье, основные и вспомогательные материалы, топливо, энергию и другие затраты, приравниваемые к материальным, увеличились на 8,7%, в абсолютном выражении на 2 тыс. грн.; по статье «Расходы на оплату труда» увеличились на 3,66%, в абсолютном выражении на 2 тыс. грн.; по статье «Отчисления на социальные мероприятия» увеличение произошло на 3,41%, в абсолютном выражении на 0,725 тыс. грн.; по статье «Амортизация» рост составил 6,09%, в абсолютном выражении на 4,6 тыс. грн.; по статье «Другие операционные расходы» произошло уменьшение расходов на 25,26%, в абсолютном выражении на 4,9 тыс. грн. Вместе по всем статьям II «Элементы операционных расходов» произошло увеличение расходов, которое составило 197,4 тыс. грн., на 2,28% больше чем за 2008 год, то есть на 4,425 тыс. грн.

Так как удельный вес всех статей II «Элементы операционных расходов» в выручке от реализации уменьшился на 9,49%(за 2008 год – 64,33%, за 2009 год – 54,83%) можно сделать вывод, что увеличение операционных расходов в основном связано с увеличением объёма выпуска продукции. В этом можно убедится, определив влияние факторов на изменение выручки от реализации и себестоимости продукции. Зная, что цены на продукцию в 2009 году возросли на 5 %, т. е. индекс цен (Іц ) составил 1,05, определим общие изменения. Общее изменение выручки от реализации находим по формуле:

ΔВобщ = В1 - В0 = 300 - 250 = 50 (тыс. грн.), (1.1)

То есть за отчетный период выручка от реализации продукции увеличилась на 50 тыс. грн. Это изменение является результатом влияния двух факторов: цены реализации и объема реализованной продукции (с учетом структуры). Расчет влияния этих факторов можно определить следующим образом:

ΔВц = В1 - В1 : Іц = 300 -300 : 1,05 = 300 -285,71 = 14,29 (тыс. грн.), (1.2)

ΔВNУД = В1 : Іц - В0 = 300 : 1,05 - 250 = 285,71 - 250 = 35,71 (тыс. грн.), (1.3)

Таким образом, рост цен способствовал увеличению выручки от реализации на 14,29 тыс. грн., а увеличение объема выпуска — на 35,71 тыс. грн. Как следует из расчетов, на предприятии наблюдается расширение производства..

Аналогично рассчитывается влияние факторов на изменение себестоимости реализованной продукции:

ΔСобщ = С1 - С0 =100 - 80= 20 (тыс. грн.), (1.4)

Предположим, что себестоимость единицы продукции изменилась лишь за счет внешних факторов, а именно за счет общего изменения цен, тогда:

ΔСЦ(3пер) = С1 - С1 : Іц = 100-100:1,05=4,76 (тыс. грн.), (1.5)

ΔСN ИУД = С1 : Іц - С0 = ΔСобщ - ΔСЦ(3пер) = 20 – 4,76 = 15,24 (тыс. грн.), (1.6)

Таким образом, за счет увеличения объема выпуска себестоимость продукции увеличилась на 15,24 тыс. грн., за счет изменения цен — на 4,76 тыс. грн.

2.3 Финансовые источники возмещения издержек производства ЧП «Элегант 2000»

Так как чистая прибыль является финансовым источником возмещения издержек производства, то рассмотрим какие факторы на неё влияют. В этом случае влияние факторных показателей на прибыль (результативный показатель) можно представить в виде аддитивной модели:

ЧП = В - С -АР- СР - ДОР + ФД - ФР – ННП, (1.7)

Как известно, размер выручки от реализации зависит от таких факторов, как цена реализованной продукции, удельный вес каждого вида продукции в общем объеме реализации и количество реализуемой продукции. Такую зависимость можно записать в виде следующей формулы:

В = Ц х УД х М, (1.8)

где Ц— цена продукции;

УД— показатель структуры реализованной продукции;

N — объем реализации продукции.

Факторную модель себестоимости реализованной продукции можно представить в виде такого выражения:

С = N х УД х 3пер,(1.9)

где УД— показатель структуры произведенной продукции;

N — объем производства продукции;

З пер — переменные затраты на производство единицы продукции (себестоимость единицы).

Как следует из расчетов, изменение цен повлияло на чистую прибыль в составе двух показателей: выручки и себестоимости. Причем влияние изменения цен на размер чистой прибыли в составе выручки и себестоимости носит разнонаправленный характер: рост выручки от реализации способствует росту чистой прибыли, а рост себестоимости способствует уменьшению прибыли. Учитывая это, влияние изменения цен на размер чистой прибыли можно определить следующим образом:

ΔПЦ = ΔВЦ - ΔСЦ(3пер) = 14,29 -4,76 = 9,53 (тыс. грн.), (2.1)

За счет увеличения цен чистая прибыль предприятия увеличилась на 9,53 тыс. грн.

А теперь рассчитаем влияние остальных факторов на изменение размера чистой прибыли. Влияние изменения размеров административных расходов, расходов на сбыт и прочих операционных расходов.

При определении влияния данного фактора следует учесть, что это фактор обратного влияния по отношению к прибыли. В связи с этим в расчетную формулу добавляется знак «-»:

ΔПр = - [(АР1 + СР1 + ДОР1 ) – (АР0 + СР0 + ДОР0 )], (2.2)

где Пр — изменение чистой прибыли за счет изменения величины указанных расходов.

В нашем примере это влияние составило:

ΔПр = - [ (52 + 18,9 + 26,5) - (45 + 20 + 23)] = - (97,4 -88) = -9,4 (тыс. грн.),

Это означает, что перерасход по косвенным расходам привел к снижению прибыли в отчетном году на 9,4 тыс. грн.

Влияние изменения величины финансовых доходов

Расчет влияния данного фактора на изменение размера чистой прибыли описывается формулой:

ΔПФД = ФД1 – ФД0 , (2.3)

где ΔПФД — изменение чистой прибыли за счет изменения суммы финансовых доходов.

В нашем примере степень влияния этого показателя определяется следующим образом:

ΔПФД = 2,5 - 6 = -3,5 (тыс. грн.),

Размер чистой прибыли снизился за счет уменьшения суммы финансовых доходов на 3,5 тыс. грн.

Влияние изменения величины финансовых расходов.

Для расчета влияние этого фактора используем формулу:

ΔПФР = - (ФР1 - ФР0 ), (2.4)

где ΔПФР — изменение чистой прибыли за счет изменения размера финансовых расходов,

В нашем примере это влияние составило:

ΔПФР = - (30- 25) = -5 (тыс. грн.).

То есть чистая прибыль снизилась за счет увеличения суммы понесенных финансовых расходов на 5 тыс. грн. Влияние величины расходов по налогу на прибыль

В этом случае справедлива следующая формула:

ΔПННП = - (ННП1 - ННП0 ), (2.5)

где ΔПННП — изменение чистой прибыли за счет изменения величины расходов по налогу на прибыль. В нашем примере это влияние составило:

ΔПННП = - (22,5 - 18) = -4,5(тыс. грн.)

Увеличение размера расходов по налогу на прибыль повлекло снижение размера чистой прибыли на 4,5 тыс. грн.

Обобщим в табл. 2.4 влияние факторов, воздействующих на размер чистой прибыли.

Таб. 2.4 Влияние факторов на чистую прибыль отчетного периода

| Показатели | Сумма, тыс. грн. |

| Изменение цен | 9,53 |

| Объем реализованной продукции | 35,71 |

| Объем произведенной продукции | -15,24 |

| Административные расходы, расходы на сбыт, другие [операционные расходы | -9,4 |

| Финансовые доходы | -3,5 |

| Финансовые расходы | -5 |

| Налог на прибыль | -4,5 |

| ВСЕГО | 7,6 |

Наблюдается рост операционной деятельности с одновременным снижением валовой и чистой прибылью от продаж. Уменьшение в динамике показателя валовой прибыли обусловлено превышением темпов роста себестоимости продукции (125%) над темпами роста выручки от реализации (120%). Увеличение показателей операционной деятельности свидетельствует об экономии на постоянных расходах(административных расходах, расходах на сбыт, прочих операционных расходах).

Финансовым источником возмещения издержек производства так же является собственный капитал (СК) и на основании баланса ЧП «Элегант 2000» проанализируем динамику структуры собственного капитала(Приложение Б).

Данные, приведенные в таб. 2.5, показывают изменения в структуре СК. Доля уставного капитала снизилась на 1,9%.В тоже время увеличилась доля дополнительного, резервного капитала и нераспределённой прибыли. Такие изменения свидетельствуют об эффективной работе предприятия. Увеличение доли нераспределённой прибыли свидетельствует также о расширенном типе воспроизводства.

Таб. 2.5 Динамика структуры собственного капитала, тыс. грн.

| Наименование статей | На начало отчетного периода | На конец отчетного периода | Изменение | ||||

| абсолютные величины | относительные величины (доля в оборотных активах) | абсолютные величины | относительные величины (доля в оборотных активах) | в абсолютных величинах | в структуре | темпы роста, % | |

| Уставный капитал | 3600 | 98,67 | 3600 | 96,76 | 0 | -1,91 | 1 |

| Прочий дополнительный капитал | - | - | 19,2 | 0,52 | 19,2 | -0,52 | - |

| Резервный капитал | - | - | 20 | 0,54 | 20 | 0,54 | - |

| Нераспределенная прибыль | 48,7 | 1,33 | 81,3 | 2,19 | 32,6 | 0,86 | 166,94 |

| Итого | 3648,7 | 100,00 | 3720,5 | 100,00 | 71,8 | 0,00 | 101,97 |

Следующий финансовый источник возмещения издержек производства, который рассмотрим будет заёмный капитал. Проанализируем динамику и структуру заемного капитала(таб. 2.6).

Таблица 2.6 Динамика структуры заёмного капитала, тыс. грн.

| Наименование статей | На начало отчетного периода | На конец отчетного периода | Изменение | ||||

| абсолютные величины | относительные величины (доля в оборотных активах) | абсолютные величины | относительные величины (доля в оборотных активах) | в абсолютных величинах | в структуре | темпы роста, % | |

| Долгосрочные обязательства | - | - | 150,00 | 42,40 | 150,00 | 42,40 | - |

| Текущие обязательства, в том числе: | 59,80 | 100,00 | 203,80 | 57,60 | 144,00 | -42,4 | 340,8 |

| — текущая задолженность по долгосрочным обязательствам | - | 0,00 | 30,00 | 8,48 | 30,00 | 8,48 | - |

| — кредиторская задолженность за товары, работы, услуги | 8,00 | 13,38 | 99,50 | 28,12 | 91,50 | 14,75 | 1243,75 |

| — текущие обязательства по расчетам | 51,80 | 86,62 | 74,30 | 21,00 | 22,50 | -65,62 | 143,44 |

| Итого | 59,80 | 100,00 | 353,80 | 100,00 | 294,00 | 0,00 | 591,64 |

На начало отчетного периода обязательства предприятия на 100% состояли из текущих, что являлось негативным фактом, свидетельствующим о нерациональной структуре баланса и о высоком риске потери финансовой устойчивости. В течение отчетного периода доля текущих обязательств снизилась на 42,4% с одновременным увеличением доли долгосрочных обязательств (также на 42,4%). Такая тенденция способствует снижению риска потери финансовой устойчивости. Привлечение долгосрочных кредитов для формирования имущества предприятия свидетельствует о продуманной финансовой стратегии предприятия. Положительный эффект при этом усиливается, если рентабельность предприятия превышает ставку % по банковскому кредиту.

Таким образом, увеличение источников формирования имущества предприятия произошло за счёт увеличения:

- собственных средств на 19,63% (71,8/365,8);

- долгосрочных обязательств на 41% (150/365,8);

- текущих обязательств на 39,37%(144/365,8).

Такие изменения в целом являются положительными, так как наблюдается рост собственного капитала. Кроме того, предприятие сумело привлечь долгосрочные кредиты банков, что может содействовать временному улучшению финансового состояния, при условии, что привлечённые средства не будут заморожены на продолжительное время в обороте.

3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА ЧП «ЭЛЕГАНТ 2000»

Для снижения издержек производства на ЧП «Элегант 2000» рекомендуется провести следующие организационно – технические мероприятия:

1. Совершенствование организации производства и труда. Этот процесс, практически во всех случаях обеспечивает повышение производительности труда, стимулирует более качественное использование трудовых ресурсов, имеющихся на предприятии. Отсюда и сокращение издержек производства. На данном этапе, на предприятии рекомендуется всемерно улучшать эргономику труда работающих путем создания полноценного социально - психологического климата. Предлагается ввести должность психолога, который будет следить за психическим здоровьем работников. Так как большинство потерь рабочего времени связано с различными болезнями, наиболее весомым среди которых является грипп, необходимо создать собственный медицинский пункт, который будет следить за состоянием здоровья работников.

2. Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Добиться этого возможно двумя путями:

· Совершенствование структуры аппарата управления. Для реализации этого проекта мы считаем нужным создать планово-экономический отдел, одним из главных направлений, деятельности которого будут планирование и прогнозирование деятельности предприятия. На данный момент прогнозированию, разработке целевых проектов по совершенствованию работы предприятия не уделяется должного внимания. Поэтому, на основе экономического отдела предлагается организовать планово-экономический отдел и акцентировать его работу на планировании и прогнозировании деятельности предприятия.

· Совершенствование работы управленческого персонала. В данный момент все отделы связанные с обработкой экономической информации и принятия управленческих решений не используют в достаточной степени компьютерное обеспечение, заменяя их примитивными калькуляторами. Таким образом, необходимо повышение квалификации управленческого персонала и привлечение на постоянную работу экспертов в области компьютерных технологий. Это позволит максимизировать эффективность управления и в конечном итоге уменьшить затраты на содержание управленческого персонала, а это в свою очередь приведет к снижению себестоимости продукции в целом.

3. Организация полноценной службы маркетинга на предприятии. Маркетинг – неотъемлемая часть рыночной экономики и в условиях постоянно меняющейся конъюнктуры рынка стал жизненно необходимым элементом управления такого субъекта хозяйствования как производство. На данном этапе существования предприятия ЧП «Элегант 2000» один сбытовой отдел не в состоянии решать весь комплекс проблем связанных с позиционированием, продвижением собственного товара на местный рынок. Эти и другие задачи решает служба маркетинга. Таким образом мы считаем нужным рекомендовать предприятию проведение следующих мероприятий, которые позволят ему укрепиться на местном рынке и нарастить объемы производства, что в конечном итоге приведет к снижению себестоимости выпускаемой продукции:

· Реклама. Так как продукция предприятия является довольно высококачественной и ее реклама, по всем средствам массовой информации, включая Интернет, позволит создать или укрепить имидж продукции ЧП «Элегант 2000» как высококачественного продукта.

· Сбытовая сеть. Расширение сети фирменных магазинов позволит увеличить долю предприятия на местном рынке и таким образом увеличить объемы реализации продукции.

· Поиск новых поставщиков. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Качественно новый метод поиска партнеров может обеспечить Интернет как передовая система всемирной связи. Любое серьезное предприятие размещает информацию о себе и своем продукте на созданном специально для этих целей сайте и связь с этим производителем возможна в течение нескольких секунд.

Основное реальное направление снижения издержек производства является - снижение себестоимости. Если проанализировать себестоимость данного предприятия по элементам затрат (см. табл. 2.2.), то можно увидеть, что материальные затраты имеют удельный вес 12,66%.

Предположим, что предприятие находит пути снижения материальных затрат на 5% (предприятие может найти более «выгодного» контрагента, применять материалы, требующие меньшего расхода при сохранении аналогичных свойств). В этом случае себестоимость составит, вместо100 тыс. грн., 95тыс. грн., прибыль до налогообложения - 205 тыс. грн., доход, уменьшенный на величину расходов – 107,6 тыс. грн

Теперь, учитывая упрощенную систему налогообложения, подсчитаем значение чистой прибыли (ЧП):

ЧП=П-Н=107,6 – 26,9 = 80,7 (тыс. грн.);

Н=25%х 107,6 = 26,9 (тыс. грн.).

Если данную прибыль направить на увеличение собственных средств предприятия и предположить погашение дебиторской задолженности, то финансовая устойчивость и ликвидность претерпят некоторые изменения.

ЗАКЛЮЧЕНИЕ

Издержки производства - полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки - затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата, на обслуживание. Переменные издержки - затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. Полные (общие, валовые) издержки - сумма постоянных и переменных издержек. Прямые издержки производства - издержки производства конкретной продукции, которые могут быть отнесены непосредственно на ее себестоимость. Издержки средние - средние величины издержек, приходящиеся на одно изделие, на единицу продукции (за определенный промежуток времени, либо в партии товаров, либо по группе предприятий). Издержки эксплуатационные - расходы, связанные с эксплуатацией оборудования, машин, транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг.

Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой работы были решены, то есть выявлено, что издержки производства, а именно все статьи II «Элементы операционных расходов» увеличились и составили 197,4 тыс. грн., на 2,28% больше чем за 2008 год, то есть на 4,425 тыс. грн., в следствие увеличения объёма выпуска продукции, так же данной предприятие обладает всеми финансовыми источниками возмещения издержек производства и ведёт расширенное воспроизводство. Чистая прибыль предприятия в 2009 году по сравнению с 2008 г. увеличилась на 7,6 тыс. грн., или на 16,89 %, и составила 52,6 тыс. грн, этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах.Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1,11 процентных пункта.

|

В следствии ЧП «Элегант 2000» должен находить новые банке, где кредиты будут выдавать с % ставкой ниже рентабельности предприятия, чтобы цены на них были ниже предыдущих, так же чтобы расходы на транспортировку были минимальны, так как затраты по статьям "Сырье и материалы" очень велики. Так же необходимо минимизировать общепроизводственные и административные затраты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. ГОСПОДАРСЬКИЙ КОДЕКС УКРАЇНИ (Відомості Верховної Ради (ВВР), 2003, N 18, N 19-20, N 21-22, ст.144 ) Документ 436-15, поточна редакцiя вiд 11.03.2007

2. О бухгалтерском учете и финансовой отчетности в Украине: Закон Украины от 16.07.99 г. № 996 - XIV // Все о бух. учете - 2000 - № 80 (383) - С. 21 - 25.

3. О внесении изменений в Закон Украины "О налогообложении прибыли предприятий": Закон Украины от 22.05.97 г. № 283/97-ВР // Все о бух. учете - 1997 - № 24 (155) - С. 11 - 38.

4. П(С)БУ 7 "ОСНОВНІ СРЕДСТВА" (від 18.05.2000 р. № 288/4509)

5. П(С)БУ 16 "ВИТРАТИ" (від 25 листопада 2002 р. N 989)

6. П(С)БУ 2 "БАЛАНС" (від 5 березня 2008 р. N 353)

7. П(С)БУ 9 "ЗАПАСИ" (від 30 листопада 2000 р. № 304)

8. С.Ф. Покропивний. Фінанси підприємства . – К.: КНЕУ, 2003.- 608 с.

9. Савицкая А.П. Экономический анализ. – К.: Простір, 2003.- 356 с.

10. Домбровський П.В. Звітність підприємств. – Д.: Кредо, 2002. – 432 с.

11. Летукин С.Б. Экономический анализ предприятия. – К.: Освіта, 2002. – 235 с.

12. Ерухимович И.Л. Ценообразование. Учебно - методическое пособие/ И.Л. Ерухимович; МАУП. -2-е изд., стер. - К.: МАУП, 2004.-105

13. Осадчук Н. Бухгалтерский учет себестоимости и валовых расходов // Все о бухгалтерском учете - 1998 - № 32 (214) - С. 6 - 7.

14. Керимов, В.Э. Бухгалтерский учет на производственных предприятиях: Учебник/ В.Э. Керимов. - М.: Издательский Дом «Дашков и Ко», 2003. - 348с.