| Похожие рефераты | Скачать .docx |

Дипломная работа: Взаємозв'язок бюджету й розвитку соціальної сфери регіону

Вступ

Україна як суверенна, незалежна, демократична, соціальна та правова держава з обраним нею стратегічним курсом динамічно розвивається і активно включається у світові суспільно-економічні процеси, що відкриває нові перспективи і додаткові можливості для її розвитку в цілому та розвитку її регіонів зокрема. Практика макроекономічного розвитку підтверджує, що ефективне функціонування соціально орієнтованої держави і її ринкового механізму неможливе без активної соціально направленої бюджетної політики.

Актуальність теми посилюється тим, що в Україні на початку ХХІ століття усвідомили, що соціальна сфера це не лише фактор стабілізації суспільства, а й основний чинник економічного розвитку, який потрібно розвивати.

Так як в наш час переважає домінування інтелектуальних технологій над промисловими, людського фактора над сировинним й сучасні економічні системи базуються передусім на знаннях, то забезпечення зростання й розвитку економіки держави, належної спроможності її ефективно конкурувати з економічними та політичними системами інших країн вимагає подолання соціальної напруги у суспільстві. Тобто, розвиток соціальної сфери відіграє найважливішу роль у забезпеченні умов для становлення, ефективного функціонування економіки нашої держави.

Забезпечення суспільного добробуту населення потребує значних фінансових ресурсів, які дає бюджет. Економічна природа бюджету полягає саме в тому, що за його допомогою держава надає суспільству блага та послуги, які істотно впливають на рівень добробуту та якість життя. Бюджет та бюджетна система загалом відносяться до тієї сфери суспільного життя, що безпосередньо стосується інтересів всіх і кожного.

В умовах ринкових відносин і особливо в перехідний період до ринку бюджетна система є найважливішим економічним та соціальним регулятором. Від того, наскільки правильно побудовані бюджетні відносини залежить ефективне функціонування всього народного господарства країни, зовнішніх відносин, суспільний добробут. Тому, є очевидним необхідність вдосконалення бюджетного механізму, методів планування бюджетів різних рівнів, ефективного формування та використання бюджетних коштів, міжбюджетних стосунків для розкриття потенціалу соціальної сфери, а отже збільшення економічних результатів.

Новизною у даній роботі є узагальнення матеріалу по фінансуванню соціальної сфери та надання конкретних шляхів подолання негативних явищ, проблем, що зараз існують, а також розроблення моделі планування бюджетних видатків на охорону здоров’я, яка дозволяє швидко, з урахуванням структури населення визначити норматив фінансування й обсяг необхідних коштів.

Метою даної роботи є теоретичне обґрунтування взаємозв’язку бюджету й розвитку соціальної сфери регіону, розкриття діючої практики з планування, формування бюджетних видатків на соціальну сферу, а також пошук шляхів удосконалення головних галузей соціальної сфери.

Для досягнення поставленої мети в роботі ставляться такі завдання:

а) дослідити роль бюджету для розвитку соціальної сфери;

б) навести сучасне соціально-економічне становище Луганської області;

в) обґрунтувати необхідність використання моделі з визначення оптимального розміру бюджетних видатків в залежності від структури населення на охорону здоров’я в Луганській області;

г) викласти сутність й детальну характеристику програмного забезпечення, що використовують органи Державного казначейства для якісного оброблення інформації стосовно проведення видаткових операцій;

ґ) провести аналіз стану, динаміки, структури видатків бюджету на соціальну сферу в Луганській області;

д) запропонувати напрямки щодо вдосконалення основних галузей соціальної сфери регіону.

Об’єктом дослідження є бюджетні відносини, що виникають з приводу планування, формування, контрольованого використання централізованого фонду коштів на державному та на місцевих рівнях у соціальній сфері.

Предмет дослідження – вплив бюджету на розвиток соціальної сфери Луганської області.

За останній час теми становлення, розвитку та проблем бюджетної системи, побудови соціальної держави, впливу бюджету на соціальну сферу висвітлювались у наукових роботах багатьох зарубіжних і вітчизняних вчених-економістів. Так, бюджетна політика у контексті стратегії соціально-економічного розвитку є питанням, що цікавить М.Я. Азарова, Е.М. Лібанова; дослідженням побудови соціальної держави займаються Т.В. Новікова, В. Куценко, Б.Е. Зарицький; аналіз механізму фінансування соціальної сфери проводять Г.І. Ляхович, У.І. Ляхович, Д.В. Полозенко, Д.В. Карамишев; методичні та прикладні питання соціального захисту населення і підвищення його ефективності є предметом наукових досліджень Н.П. Борецької, Т.В. Новікової.

Методологічною основою дослідження виступає нормативно-правова документація та система методів, а саме нормативний для визначення розміру видатків згідно нормативів, аналітичний для пошуку шляхів вирішення, існуючих проблем, табличний метод необхідний для узагальнення, систематизації статистичних даних й наочності їх подання, метод порівняння використовується для визначення відмінних рис, досліджуваного об’єкта, метод деталізації при визначенні конкретних факторів, що впливають на загальний результат (групи населення), статистико-математичний метод використовується для побудови моделі, фінансово-економічний й статистико-економічний.

Запропоновані в роботі шляхи вдосконалення можуть бути реально впроваджені на практиці й дійсно їх реалізація допоможе у вирішенні проблем соціальної сфери. Результати дослідження були оприлюднені на Міжнародній науково-практичній конференції м. Харкова.

Там, де розуміють важливість у житті суспільства соціальної сфери, де створюють умови для її розвитку, процвітання, там і високий життєвий рівень населення, і економічний розвиток. Таким чином, діяльність держави через бюджетний механізм і бюджетну політику у соціальній сфері має надзвичайно важливе значення для суспільства та економіки країни.

Розділ 1. Теоретичні основи взаємозв’язку бюджету та соціальної сфери на сучасному етапі розвитку фінансової системи України

1.1 Теоретико-суттєва характеристика та особливості впливу бюджету на соціальну сферу

На сучасному етапі розвитку економіки в Україні спостерігається зростання ролі держави в процесі розподілу та перерозподілу валового внутрішнього продукту, насамперед, через бюджетну систему. Розвиток країни об’єктивно вимагає все більшого залучення фінансових ресурсів як для задоволення суспільних потреб, так і для розвитку всіх галузей національної економіки.

Головною ланкою фінансових ресурсів країни є бюджет, який використовується державою як один з основних інструментів регулювання соціально-економічних процесів.

Державний бюджет є основним провідником державної фінансової політики, фінансовою базою держави для здійснення її функцій, забезпечує розвиток не тільки пріоритетних галузей національної економіки, але й соціокультурні заходи, обороноздатність країни, утримання органів державної влади та управління тощо. Таким чином, державний бюджет є знаряддям розвитку економіки, соціальної сфери, культури, підвищення матеріального статку суспільства.

Державний бюджет впливає на суспільство через доходи і видатки, тобто ефективність бюджету слід досліджувати як при справлянні податків, зборів та обов’язкових платежів, так і при використанні бюджетних коштів [66]. Так, розглядаючи вплив бюджету на соціальну сферу необхідно зауважити, що установи соціальної сфери перебувають на бюджетному фінансуванні, тобто держава змушена взяти на себе витрати цих установ і фінансування їх із державного й місцевих бюджетів, що дає можливість безоплатно надавати свої послуги суспільству (населенню), хоча й у мінімально необхідному розмірі.

Бюджетне фінансування – надання юридичним особам із бюджетів різних рівнів фінансових ресурсів у вигляді безповоротних і безоплатних коштів на розвиток економік, соціальної сфери, державне управління, оборону тощо. Бюджетне фінансування здійснюється на основі певних принципів: плановості, цільового спрямування коштів, безповоротності, безоплатності, ефективності використання коштів, справедливості і неупередженості, публічності та прозорості, контрольованості витрачання бюджетних коштів [31].

У нових умовах господарювання здійснюється поєднання бюджетного фінансування установ, організацій з розвитком платних послуг і виконанням робіт за договорами з підприємствами і організаціями на платній основі. При цьому неприпустима проста заміна безплатних послуг платними: необхідне їх раціональне, розумне поєднання. У самій системі бюджетного фінансування – відбулася відмова від фінансування витрат, виходячи із фактичних значень показників, тобто залежно від досягнутого рівня, і перехід на нормативний метод покриття витрат. Особливого значення набувають нормативи, що характеризують вимоги, які висуваються суспільством до ефективності використання бюджетних ресурсів. Вони фіксують мінімально припустиму величину економічної ефективності використання бюджетних ресурсів, тобто суспільно виправданий розмір їх витрат для досягнення найбільшого економічного ефекту. У цьому контексті нормативний метод спроможний відносно об'єктивно оцінити потреби соціальних галузей, установ у ресурсах і створити умови для їх ефективного та ощадливого використання. Саме нормативи мають свідчити про бажаний рівень споживання суспільних благ.

Перехід від глибокої економічної кризи до етапу розвитку, що характеризується високими темпами економічного зростання, відкриває нові можливості і водночас формує нові завдання у бюджетній політиці, оскільки вплив держави на соціально-економічні процеси здійснюється переважно через бюджетні важелі: субвенції, дотації, пряме фінансування, а отже шляхом бюджетних видатків.

Державні видатки як економічна категорія – це грошові відносини з приводу розподілу і використання централізованих і децентралізованих фондів грошових ресурсів держав з метою фінансування загальнодержавних потреб соціально-економічного розвитку. У функціональній структурі видатки на суспільні та соціальні послуги розміщені у другій групі за такими статтями:

а) освіта;

б) охорона здоров'я;

в) соціальний захист і соціальне забезпечення;

г) житлово-комунальне господарство;

ґ) культура та мистецтво;

д) засоби масової інформації;

е) фізична культура і спорт [24].

В умовах демократії соціальне забезпечення є найбільш пріоритетною функцією держави. Громадяни мають високий рівень потреби в соціальному забезпеченні, і тому існує великий попит на цей вид суспільних благ. Соціальне забезпечення надається державою, а не ринком. Про виняткову роль соціальної функції держави і бюджету свідчить й найбільша питома вага видатків на соціальні потреби в демократичних розвинутих країнах. Фінансове забезпечення (видатки) слід назвати одним з дійових чинників розвитку соціальної сфери. Ідеться про фінансові ресурси, що виділяються на здійснення окремих завдань і формуються за рахунок бюджетів усіх рівнів, а також позабюджетних соціальних фондів, благодійних внесків роботодавців.

На початку III тисячоліття соціальна сфера з фактора стабілізації суспільства поступово перетворюється на основний чинник економічного розвитку. Вона дуже важлива не лише для населення країни як запорука добробуту й благополуччя, але й як ефективний важіль економічного піднесення держави. Не дарма народна мудрість говорить: «країна без соціальної сфери – що дерево без коріння». На превеликий жаль, коріння цього дерева в Україні засихає. Як наслідок – погіршення стану в соціальній сфері, яке, з одного боку, є результатом розвитку економіки, а з іншого, – негативно впливає на його результативність [27].

Різке зниження обсягів фінансування соціальної сфери впродовж економічної кризи в поєднанні з руйнацією відносин, характерних для адміністративно-командної економіки, спричинилися – крім всього іншого – до того, що навіть істотне збільшення обсягів фінансування не віддзеркалюється на якості та доступності послуг. Яскравим прикладом є ситуація в охороні здоров’я, де дворазове збільшення бюджетних надходжень порівняно з 2000 роком не зумовило вкрай необхідних позитивних зрушень.

Механічне збільшення абсолютних сум і питомої ваги бюджетних витрат на фінансування соціальних галузей не гарантує зростання соціальної спрямованості бюджетної політики. Остання визначається не стільки сумами, які спрямовуються на розвиток соціальної сфери, скільки доступністю її послуг для всіх верств населення та забезпеченістю належної якості цих послуг.

Бюджетні витрати на соціальний захист мають не просто зростати, а спрямовуватись таким чином, щоб і рівень, і глибина бідності зменшувались. Тобто, в умовах абсолютного зростання видатків державного бюджету на фінансування соціально-культурної сфери важливо забезпечити їх ефективне використання відповідно до принципу – мінімальний обсяг коштів і максимальний результат їх використання, з додержанням інших принципів, притаманних бюджетному фінансуванню, – безоплатності, безповоротності, справедливості.

Збільшення бюджетних витрат на фінансування системи охорони здоров'я має призводити до зниження захворюваності, інвалідності та смертності, до зростання середньої очікуваної тривалості життя населення. Оскільки медична допомога не в змозі повністю компенсувати недоліки способу життя населення та забруднення навколишнього середовища, орієнтиром мають бути захворювання і смертність від тих причин, на які система охорони здоров'я може здійснювати достатньо потужний вплив.

Завданнями бюджетного фінансування освіти є забезпечення рівного доступу всіх дітей – незалежно від місця проживання та матеріального становища – до якісної освіти, що стане передумовою їх майбутньої конкурентоспроможності на ринку праці, доступу до гідної праці. Йдеться не тільки про середню освіту, хоча її розвиток слід визнати першочерговим пріоритетом, а й про вищу та післядипломну, оскільки освітній потенціал населення та якість підготовки робочої сили є визначальними факторами конкурентоспроможності країни в умовах глобалізації.

Заклади культури, які сьогодні сконцентровані переважно в обласних центрах та великих містах, мають стати доступними для різних верств суспільства і здійснювати належний вплив на забезпечення людського розвитку, на формування високої духовності і культури суспільства.

Стрижнем забезпечення соціальної спрямованості бюджетної політики, становлення соціальної держави та сталого людського розвитку є комплексна реформа соціальної сфери, яка передбачатиме взаємопов'язані зміни управління соціально-культурними галузями з істотним збільшенням обсягів фінансування та перенесенням акцентів політики доходів з підтримки непрацездатних верств суспільства на забезпечення високої заробітної плати працюючого населення.

Як відомо, Україна, відповідно до Конституції в 1996 році, проголосила себе соціальною державою, тобто такою, в якій створюються умови для досягнення високого матеріального добробуту громадян, запровадження дійової системи соціального захисту всіх без винятку членів суспільства, для вільного та всебічного розвитку, а також максимально можливі шанси для самореалізації, зберігаючи тим самим стабільність у суспільстві [63]. Таким чином, побудова соціальної держави пов’язана з переходом до нового етапу розвитку продуктивних сил: від індустріальної стадії, де домінує механізоване виробництво, до постіндустріальної, коли превалюватиме соціальна сфера, а економічна ефективність визначатиметься, у першу чергу, використанням висококваліфікованих кадрів, нових знань, технологій і методів управління. За цих умов на передній план висувається людина, її інтелектуальний, освітній потенціал, формування якого значною мірою залежить від величини доходів, у структурі яких основну частку становить заробітна плата, а також здоров’я людини, без якого не можлива ефективна праця.

Підвищення освітнього і професійного рівня населення, зокрема працездатного віку, розв’язання такої гострої соціальної проблеми, як зміцнення здоров’я населення, яке у соціальній державі відноситься до найважливіших цінностей сприятиме не лише реалізації такої функції соціальної держави, як формування та розвиток соціально орієнтованої економіки, а й підвищенню продуктивності праці та ефективності економіки, конкурентоспроможності її продукції.

У зв’язку з тим, що основним джерелом фінансування соціальної сфери в Україні є бюджет держави, в цій області нагромадились серйозні проблеми, які потребують розв’язання як в теоретичному, так і практичному плані. Це передусім низька вартість робочої сили, зокрема низькі заробітні плати в бюджетних галузях, масштабна бідність, загальне скорочення рівня життя, недотримання більшості соціальних стандартів, надмірна регіональна диференціація всіх основних параметрів рівня життя населення. Бідність стала однією з ознак економіки країни, незважаючи на те, що невід’ємним правом людини є достатній життєвий рівень, який забезпечує свободу від бідності. Доступ до тих або інших соціальних послуг (освіти, культури, охорони здоров’я тощо) визначається передусім місцем проживання. Потребує перегляду процес планування видатків на фінансування соціальних послуг, їхнє упорядкування, визначення обсягу видатків бюджетів на основі мінімальних державних соціальних стандартів послуг. Виникли суперечності у фінансуванні делегованих державою повноважень органам місцевого самоврядування у сфері надання соціальних гарантій населенню. Потребує вдосконалення система соціальних пільг, які надаються різним категоріям населення відповідно до чинного законодавства. Виникають також проблеми оцінки ефективності та результативності фінансування окремих соціальних програм [27].

Існуючі нині в соціальній сфері проблеми сформувалися не впродовж останніх років – частково вони успадковані від адміністративно-командної економіки, частково є результатом довготривалої системної економічної кризи, частково виникли в процесі зміни економічних систем.

Поступ нової та незалежної, демократичної держави у ХХІ століття неможливий без осмислення нових явищ та процесів, що відбуваються в суспільному житті. Не останнє місце посідають зміни, які розгортаються в бюджетній системі країни, у відносинах між бюджетами всіх рівнів у рамках постійного прагнення до самостійності місцевих бюджетів, до подальшого розвитку та зміцнення місцевого самоврядування [27].

Досвід розвинутих країн дає зрозуміти, що рівень добробуту населення зростатиме за наявності сильної місцевої влади, яка здатна вирішувати поточні проблеми населення, відстоювати інтереси мешканців окремих територій при здійсненні загальнодержавних програм та заходів. Щоб зміцнити органи місцевого самоврядування, їм передані бюджетні повноваження на вирішення питань щодо надходження й витрачання коштів їхніх бюджетів. Зараз значна частина соціальних видатків лягає на місцеві бюджети. У компетенції місцевих органів влади знаходяться питання утримання та розвитку закладів освіти, охорони здоров’я, культури, забезпечення соціальної підтримки і сприяння зайнятості населення. Тому вагоме значення у бюджетному механізмі забезпечення соціальними послугами населення набувають міжбюджетні відносини [69].

Основні завдання вирішення проблеми соціальної захищеності населення України, а отже, і поступового становлення її як соціальної держави, повинні бути спрямовані на запровадження ринкових, найбільш ефективних форм забезпечення умов для вільної діяльності індивідів, здатних створювати матеріальні блага, і достойну їхню винагороду; перетворення системи соціального захисту на один із чинників розвитку продуктивних сил; використання в практиці соціального управління системи не соціальних мінімумів, а соціальних стандартів для забезпечення нормальної життєдіяльності людини, тобто на побудову соціальної держави.

Таким чином, щоб поліпшити соціальну ситуацію, прискорити побудову соціальної держави в Україні, необхідно:

а) істотно підвищити платоспроможний попит населення;

б) здійснити формування нових механізмів, здатних забезпечити оптимальні пропорції між розвитком матеріального і нематеріального виробництва;

в) надати соціальній сфері, зокрема освіті, охороні здоров’я, статус сфери діяльності пріоритетного розвитку;

г) збільшити інвестиції в основний капітал соціальної сфери. До цього часу вони є не лише низькими, але й мають тенденцію до скорочення. Якщо в 1995 році питома вага інвестицій у соціально-культурну сферу дорівнювала 36% від загального обсягу, то в 2002 році – 22%. Тому не дивно, що й мережа об’єктів цієї сфери має тенденцію до скорочення;

ґ) бюджетне фінансування соціальної сфери зосередити на пріоритетних напрямах, а саме: впровадженні новітніх технологій, поліпшенні якості та ефективності діяльності закладів освіти, охорони здоров’я, науки; впровадження принципів управління якістю послуг;

д) посилити соціальну спрямованість кожної сфери діяльності, сформувавши в них соціальну місію. Усе це сприятиме не лише підвищенню якості життя населення, а й збільшенню кількості робочих місць за рахунок невиробничої зайнятості, поліпшенню використання людських ресурсів, реальному економічному зростанню [63].

Отже, головними завданнями в соціальній сфері є цілеспрямоване забезпечення надійних передумов реалізації прав та свобод громадян у всіх їх виявах, формування середнього класу, значне обмеження диференціації населення за доходам, подолання бідності.

Постіндустріальний етап характеризується передусім домінуванням інтелектуальних технологій над промисловими, навіть дуже прогресивними та передовими, людського фактора над сировинним, багаторазовим зростанням вимог до якості робочої сили та духовної складової людського розвитку. Отже, сучасні економічні системи базуються передусім на знаннях. Таким чином, подолання відставання України від багатьох інших держав, забезпечення належної спроможності української економіки ефективно конкурувати з економічними та політичними системами інших країн, самостійно визначати власний шлях розвитку вимагають істотного підвищення статусу соціальної сфери в українському суспільстві. Відповідно, необхідна і докорінна зміна політики її розвитку, включаючи встановлення пріоритетів, розроблення систем управління та фінансування.

У зв’язку з цим розвиток соціальної сфери має відбуватися на основі визначення цілей та досягнення результатів на відміну від існуючої дотепер системи, яка переважно базується лише на забезпеченні певних функцій – освіти, охорони здоров'я, культури, житлово-комунального господарства та соціального захисту. Отже, в сучасному розумінні процес розвитку соціальної сфери – це процес управління змінами її функціонування. Необхідна нова система індикаторів розвитку соціальної сфери, в якій основні акценти мають бути зроблені на якість послуг, що надаються населенню. Галузі соціальної сфери – слідом за економікою – мають перейти з екстенсивного на інтенсивний шлях. Якщо в минулому розвиток соціальної сфери був прерогативою держави, то нині він має стати справою всього суспільства. Це підвищує роль кожної конкретної особистості і громадських організацій та об'єднань в управлінні соціальним розвитком – від фінансування до визначення завдань і контролю. При цьому держава не може усунутись від управління соціальною сферою, від її бюджетної підтримки та визначення стратегії розвитку.

Такі високі вимоги до соціальної сфери, її нова роль потребують адекватних зрушень у державній політиці, глибокого, а подекуди і докорінного, реформування чинних систем управління, зокрема бюджетного фінансування.

1.2 Аналіз і оцінка нормативної бази, що регулює бюджетні та соціальні відносини

Правове регулювання бюджетних процесів, що виникають при створенні та використанні фондів бюджетних ресурсів, є однією з форм управління з боку держави економічним і соціальним розвитком. Усі дії держави у сфері бюджету мають ґрунтуватися на правових актах. Бюджетно-правові відносини виникають і припиняються на законодавчій основі. Вони можуть припинятися також у випадках, встановлених законом, наприклад, у разі сплати платежів, використання передбачених асигнувань тощо.

Правові норми, що регулюють бюджетні відносини, становлять систему бюджетного права, яка ґрунтується на конституції держави. Основними правовими документами, які регламентують проведення бюджетної політики в Україні, є Конституція України, Закони України: «Про Державний бюджет України» (на відповідний рік), «Про бюджетну систему України», «Про місцеве самоврядування», «Про державний внутрішній борг України», бюджетні резолюції Верховної Ради України, постанови і розпорядження Кабінету Міністрів України.

Зараз, після тривалої кризи, досягнуто відчутне зростання макроекономічних та галузевих параметрів розвитку вітчизняної економіки. Поглибилися започатковані у попередні роки позитивні зрушення і у системі бюджетних відносин. Посилилася збалансованість бюджетних ресурсів держави – доходів та видатків. Удосконалювалася і система управління бюджетом, зокрема видатками державного бюджету.

Статус України як соціальної держави офіційно зафіксовано у статті 1 Конституції України: «Україна є суверенна і незалежна, демократична, соціальна, правова держана» [1]. Конституцією України (статті 95—98) передбачено, що бюджетна система України будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами й територіальними громадами. На основі Конституції приймається низка законів, що регулюють окремі сфери бюджетних відносин. Це насамперед Бюджетний кодекс України, Закон України «Про Державний бюджет України», Закон України «Про місцеве самоврядування в Україні» та інші.

Щодо соціальної сфери, то в основному законі визначені, закріплені й гарантуються такі соціальні права: на працю і її оплату (ст. 43); на відпочинок (ст. 45); на захист материнства, дитинства і сім'ї (ст. 51); на соціальне забезпечення (ст. 46); на житло (ст. 47); на охорону здоров’я і медичну допомогу (ст. 49); на екологічну безпеку (ст. 50); на освіту (ст. 53); на участь і доступ до культурного життя (ст. 54) [1].

Для становлення, розвитку і зміцнення України як соціальної держави потрібно і теоретичне обґрунтування концептуальних основ формування ефективної соціальної ринкової економіки і політики, що забезпечує зайнятість, гідну заробітну плату, розвинене соціальне страхування, підтримку сім'ї, материнства і дітей, людей похилого віку, молоді тощо; і розробка комплексної програми заходів і механізмів їхньої реалізації всіма гілками і рівнями державної влади та місцевого самоврядування. Можливо, одним з шляхів вирішення проблеми чіткої праці цього механізму є прийняття «Соціального кодексу», який визначив би права й обов’язки всіх суб'єктів соціальної держави — державних органів, органів місцевого самоврядування, бізнесу, громадських об’єднань [79].

Основним нормативно-правовим актом, що регулює виключно бюджетні відносини є Бюджетний кодекс України. Він був опублікований і набрав чинності 25 липня 2001 року.

Бюджетний кодекс складається з шести розділів: загальні положення, Державний бюджет України, місцеві бюджети, міжбюджетні відносини, контроль за дотриманням бюджетного законодавства та відповідальність за бюджетні правопорушення і прикінцеві положення [2]. За допомогою Бюджетного кодексу України вирішуються майже всі питання, проблеми, що стосуються бюджетних відносин. В ньому законодавці намагалися охопити, визначити всі існуючі поняття, механізми, процеси щодо бюджетної сфери. У ньому визначені відносини, що ним регламентуються, основні терміни, окреслено бюджетний період. Перелічені принципи побудови бюджетної системи, описана бюджетна класифікація, визначено склад державного боргу, частин бюджету. Значну увагу приділено бюджетному процесу на державному і місцевому рівнях, його окремим стадіям, а також ролі учасників бюджетного процесу. Визначено склад доходів і видатків Державного бюджету, в тому числі таємні видатки за основними напрямами їх витрачання, детально описаний механізм складання проекту бюджету, розгляд та прийняття бюджету Верховною Радою України, його виконання та звіт про виконання. Окремим механізмом передбачено передання видатків на виконання власних повноважень між місцевими бюджетами та передача права на виконання делегованих повноважень. Чітко визначені фінансові нормативи бюджетної забезпеченості та коригуючі коефіцієнти фінансових нормативів бюджетної забезпеченості. Окрема глава присвячена міжбюджетним трансфертам. Визначені повноваження щодо контролю за дотриманням бюджетного законодавства.

Таким чином, Бюджетний кодекс України вирішує левову долю бюджетних питань, але не всі. Удосконалення, реформування потребує не лише бюджетна система, а й бюджетне законодавство, зокрема Бюджетний кодекс України.

Так, ефективне використання бюджетних коштів є важливою проблемою виконання Державного бюджету України, яка здійснює бюджетну політику в умовах обмежених бюджетних ресурсів. Від рівня ефективності виконання прийнятих законодавчою і виконавчою владою рішень, які передбачають використання державних коштів, залежить ступінь досягнення цілей соціального та економічного розвитку країни. Тому на особливу увагу заслуговують питання визначення сутності оцінки ефективності бюджету. На сьогодні майже відсутні наукові розробки щодо визначення показників ефективності бюджету. У Бюджетному кодексі України визначено, що на всіх стадіях бюджетного процесу в Україні здійснюється фінансовий контроль, аудит та оцінка ефективності використання бюджетних коштів (стаття 19) [2]. Стаття 7 передбачає побудову системи бюджетного контролю на основі принципу ефективності використання бюджетних коштів, згідно з яким рішення про використання бюджетних коштів при складанні та виконанні бюджетів повинні прийматися, враховуючи прагнення досягти певних запланованих результатів із залученням мінімального обсягу коштів або максимальних результатів при використанні визначеного бюджетом обсягу коштів. Тобто в кодексі окреслена проблема ефективності використання бюджетних коштів, але не визначено показники ефективності та порядок їх визначення. Таким чином можна зазначити, що зміст цих статей в Бюджетному кодексі України та їх невизначеність говорять про фактичне не розуміння сутності ефективності бюджетних видатків у практиці фінансової науки.

Закон України «Про Державний бюджет України» на відповідний рік також важливий, необхідний нормативно-правовий акт, що приймається на наступний за звітним роком і термін дії його один рік. В Україні календарний і бюджетний роки збігаються. Виключно Законом України «Про Державний бюджет України» на відповідний рік визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків [3-5]. У цьому Законі передбачається формування в конкретних обсягах джерел доходів та видатків бюджету, необхідні нормативи відрахувань, дотації і субсидії областям, джерела покриття дефіциту бюджету (при плануванні), поточні пояснення до здійснення виконання бюджету.

Не менш важливим є вирішення бюджетних та соціальних питань, проблем і на місцевому рівні, тому дуже вчасним і доречним було прийняття Закону України «Про місцеве самоврядування» у 1997 році.

У підзаголовку до цього закону сказано, що відповідно до Конституції України він визначає систему та гарантії місцевого самоврядування в Україні, засади організації та діяльності, правового статусу і відповідальності органів та посадових осіб місцевого самоврядування [6]. У загальних положеннях визначаються основні терміни, описано механізм місцевого референдуму, місцевих ініціатив, основи формування виконавчих органів рад, функції сільського, селищного, міського голови, повноваження органів самоорганізації населення. У розділі – організаційно-правова основа місцевого самоврядування регламентуються повноваження, у тому числі й бюджетні, сільських, селищних, міських рад, виконавчих органів цих рад, сільського, селищного, міського голови та районних і обласних рад. Розділ – матеріальна і фінансова основа місцевого самоврядування розглядає такі питання, як право комунальної власності, детально регламентовані питання доходів і видатків місцевих бюджетів, використання вільних бюджетних коштів, створення і використання позабюджетних коштів, механізм установлення і використання місцевих податків і зборів, участь органів місцевого самоврядування у фінансово-кредитних відносинах.

Закон, що визначає більш конкретно повноваження органів місцевого самоврядування щодо вирішення поточних справ у соціальній сфері, в області бюджетних відносин і взагалі управління відповідною територією – це Закон України «Про місцеві державні адміністрації», підписаний Президентом України 9 квітня 1999 року й набрав чинності 15 травня 1999 року.

Закон містить 7 розділів і 50 статей [7]. Так, стаття 18 «Повноваження в галузі бюджету та фінансів» передбачає, що місцева державна адміністрація:

а) складає і подає на затвердження проекти відповідного бюджету та забезпечує його виконання;

б) подає в установленому порядку до органів виконавчої влади вищого рівня фінансові показники і пропозиції до проекту Державного бюджету України, пропозиції щодо обсягу коштів Державного бюджету України для їх розподілу між територіальними громадами, розмірів дотацій і субвенцій, дані про зміну складу об'єктів, що підлягають бюджетному фінансуванню;

в) отримує від усіх суб’єктів підприємницької діяльності незалежно від форм власності інформацію, передбачену актами законодавства для складання і виконання бюджету;

г) здійснює фінансування підприємства, установ і організацій освіти, культури, науки, охорони здоров’я, фізичної культури і спорту, соціального захисту населення, переданих у встановленому порядку в управління місцевій державній адміністрації вищими органами;

ґ) регулює ціни та тарифи за виконання робіт та надання житлово-комунальних послуг підприємствами, а також визначає і встановлює норми їх споживання, здійснює контроль за їх додержанням.

Доопрацювання, удосконалення потребує законодавство щодо фінансового планування і прогнозування, особливо, що стосується видатків бюджету на соціальні послуги та гарантії. Так, однією з основних складових бюджетного забезпечення соціальних гарантій населення виступає фінансове планування та прогнозування. Бюджетним кодексом України передбачено, що розробленню проекту закону «Про державний бюджет на наступний рік» передує подання Кабінетом Міністрів України проекту основних напрямів бюджетної політики на наступний бюджетний період. Цей документ містить: граничний розмір дефіциту (профіциту) державного бюджету України; частку прогнозного річного обсягу ВВП, що перерозподіляється через бюджет України; граничний обсяг державного боргу та його структуру; питому вагу обсягу міжбюджетних трансфертів у видатках державного бюджету України і коефіцієнт вирівнювання для місцевих бюджетів; питому вагу капітальних вкладень у видатках Державного бюджету України та пріоритетних напрямів їхнього використання; взаємовідносини державного бюджету України з місцевими бюджетами в наступному бюджетному періоді та інші положення. На даний час нормативні акти, які б визначали методи та порядок складання фінансових середньострокових та довгострокових прогнозів, відсутні. Ті, хто готують середньострокові прогнози дохідної і видаткової частин бюджету, визначають їхні показники на основі динаміки номінального зростання валового внутрішнього продукту, прогнозних рівнів споживчих цін та цін виробників продукції (послуг). Таке прогнозування не справляє ніякого впливу на процес складання бюджету. Воно не має обов’язкового характеру, а звідси і будь-яких наслідків для бюджету, що формується на плановий рік. Також, світова практика свідчить про необхідність законодавчого закріплення використання у бюджетному процесі при плануванні бюджету особливого кола соціальних індикаторів, в тому числі включення в систему макроекономічних показників державного бюджету соціальних нормативів. Найважливіші з них – стандартні рівні споживання по регіонам країни продовольчих товарів, медикаментів, побутових, комунальних та транспортних послуг; допустимі рівні бідності і безробіття; мінімальні рівні заробітної плати, пенсій, допомоги тощо. Без використання подібних якісних та кількісних показників, особливо які стосуються визначення межі життєдіяльності людей, не можливою стає розробка бюджету.

Соціальна сфера дуже пов’язана з бюджетними відносинами, так як майже повністю для свого функціонування використовує бюджетні фінансові ресурси, що мають ефективно, за цільовим призначенням використовуватися. Тому процеси, грошові відносини, фінансові операції, які відбуваються у галузях соціальної сфери також потребують законодавчого врегулювання.

В Україні прийнято багато нормативно-правових актів, які регламентують функціонування бюджетних відносин у соціальній сфері, до основних з них можна віднести: Указ Президента України «Про основні напрями соціальної політики на 1997-2000 рр.» (№ 1166/97 від 18.10.1997), Закон України «Про освіту», «Про вищу освіту», «Про основні засади соціального захисту ветеранів праці та інших громадян похилого віку в Україні», Закон України «Основи законодавства України про охорону здоров’я», «Про державні соціальні стандарти та державні соціальні гарантії», Закони України «Про державну допомогу сім’ям з дітьми», «Про державну соціальну допомогу малозабезпеченим сім’ям», «Про державну допомогу інвалідам з дитинства та дітям-інвалідам», «Про статус ветеранів війни, гарантії їх соціального захисту» та багато інших.

Першим кроком у розбудові соціальної політики з урахуванням нового нормативного підходу було прийняття Указу Президента України «Про основні напрями соціальної політики на 1997-2000 рр.» (№ 1166/97 від 18.10.1997), який передбачав «встановити систему державних соціальних стандартів у сфері оплати праці, пенсійного забезпечення, соціальних послуг та матеріального забезпечення, стипендій, медичного обслуговування, санаторно-курортного лікування, освіти, культури, фізичної культури і спорту, відпочинку населення; створення у регіонах умов для забезпечення рівних стартових можливостей життєдіяльності з урахуванням мінімальних соціальних гарантій держави та бюджетної забезпеченості одного мешканця». Наступним кроком стало прийняття 5 жовтня 2000 року Закону України «Про державні соціальні стандарти та державні соціальні гарантії». Законом визначено принципи, порядок формування, встановлення та затвердження державних соціальних стандартів і нормативів. Також законом описано застосування державних соціальних стандартів і нормативів у таких сферах: у сфері доходів населення, у сфері соціального обслуговування, у сфері житлово-комунального обслуговування, у сфері транспортного обслуговування та зв’язку, у сфері забезпечення навчальними закладами, у сфері обслуговування закладами культури, закладами фізичної культури та спорту, у сфері побутового обслуговування, торгівлі та громадського харчування. Закріплена за окремими рівнями виконавчої влади і місцевого самоврядування відповідальність щодо забезпечення державних мінімальних стандартів є основою для розрахунку мінімальних розмірів видаткової частини державного бюджету та відповідних місцевих бюджетів.

Держава при виконанні своєї соціальної функції не може не турбуватися про найменш захищені верстви населення – інвалідів, пенсіонерів, і надає їм соціальну допомогу у вигляді грошових виплат, доплат та пільг.

Соціальна допомога в Україні надається відповідно до законів «Про державну допомогу сім’ям з дітьми», «Про державну соціальну допомогу малозабезпеченим сім’ям», «Про державну допомогу інвалідам з дитинства та дітям-інвалідам». Крім того, діє Програма надання населенню субсидій для відшкодування затрат на житлово-комунальні послуги, придбання скрапленого газу, твердого та рідкого пічного побутового палива. На підставі чинних законів надається понад 20 видів допомоги та пільг. При цьому кількість громадян, котрі користуються пільгами, досить динамічна, що ускладнює формування коштів соціальної спрямованості. Учасникам бойових дій та учасникам війни пільги надаються відповідно до Закону України «Про статус ветеранів війни, гарантії їх соціального захисту». Істотних відмінностей у наданні пільг цим категоріям громадян немає, хіба що учасники бойових дій мають пільги на 25% більші при оплаті житла, комунальних послу і палива, ніж учасники війни. Необхідно звернути увагу на те, що такі пільги були встановлені ще на початку 90-х років минулого століття і за час, що минув з тих пір, відбулися значні зміни в економіці країни. Таким чином, сьогодні цілком виправданим був би перегляд і встановлення додаткових пільг.

Для визначення суми соціальної допомоги державі необхідно знати прожитковий мінімум, який також дозволяє оцінити рівень життя в країні, установлювати різні мінімальні соціальні стандарти.

Закон України «Про прожитковий мінімум» був прийнятий Верховною Радою України 15 липня 1999 року. Цей закон складається з семи статей, де подано визначення прожиткового мінімуму, принципи формування набору продовольчих товарів та послуг, їх перелік, порядок установлення та затвердження прожиткового мінімуму [12].

Так, у статті 2 передбачено, що прожитковий мінімум застосовується для:

а) загального оцінювання рівня життя в Україні, що є основою для реалізації соціальної політики та розроблення окремих державних соціальних програм;

б) установлення розмірів мінімальної заробітної плати та мінімальної пенсії за віком, визначення розмірів соціальної допомоги сім’ям з дітьми, допомоги у зв’язку з безробіттям, а також стипендій та інших соціальних виплат, виходячи з вимог Конституції України та законів України;

в) визначення права на призначення соціальної допомоги;

г) установлення величини неоподатковуваного мінімуму доходу громадян;

ґ) формування Державного бюджету України та місцевих бюджетів.

Прожитковий мінімум на одну особу, а також окремо для тих, хто відноситься до основних соціальних і демографічних груп населення за поданням Кабінету Міністрів України щорічно затверджується Верховною Радою України до початку розгляду Державного бюджету України; щорічно переглядається відповідно до зростання індексу споживчих цін разом із уточненням показників Державного бюджету України та публікується в офіційних виданнях.

Взагалі існує дуже багато нормативно-правових актів, які регламентують бюджетні і соціальні відносини на державному та місцевому рівнях Так, поточні, конкретні питання, що вирішує Кабінет Міністрів України в межах повноважень, передбачених Конституцією України та законами України, видає відповідні акти, які не можуть суперечити Конституції України, законам України, указам Президента України. Ці нормативні акти регулюють поточні питання, які виникають унаслідок здійснення повноважень, наприклад, Постанова КМУ «Про збільшення розмірів пенсії деяким категоріям громадян, які постраждали внаслідок Чорнобильської катастрофи». Якщо питання є компетенцією ще одного державного органу, то може бути спільна постанова, наприклад, Постанова Кабінету Міністрів України і Національного банку України № 13 від 14 січня 1997 року. «Про впровадження казначейської системи виконання Державного бюджету», де передбачено відповідний механізм [22].

Місцеві органи влади – органи місцевого самоврядування та державні адміністрації в межах своїх повноважень можуть видавати нормативні акти місцевого значення. Щодо функціонування бюджетної системи це рішення про затвердження місцевих бюджетів, планів соціально-економічного і культурного розвитку, надання пільг окремим платникам у сплаті податків, які є складовою місцевих бюджетів, створення спеціальних фондів, випуск місцевої позики тощо.

Таким чином, можна говорити про дуже складну, розгалужену законодавчу базу, що регулює бюджетні і соціальні відносини. Соціальна сфера має в своєму складі багато галузей. У них використовуються значні фонди фінансових ресурсів, крім того, галузі соціальної сфери щороку отримують у своє розпорядження кошти за надані послуги та виконані роботи. Тому така сфера діяльності не може злагоджено, ефективно функціонувати без відповідного законодавчого регулювання. Законодавство повинно визначати, враховувати, регулювати всі можливі ситуації, нюанси галузей, підгалузей соціальної сфери щодо бюджетних відносин, так як від цього залежить справедливе, цільове, якісне, ефективне забезпечення населення соціальними послугами.

1.3 Бюджетні форми та методи забезпечення соціальної стабільності та зростання суспільного добробуту

На сучасному етапі розвитку економіки в Україні спостерігається зростання ролі держави в процесі розподілу і перерозподілу валового внутрішнього продукту, і перш за все через бюджетну систему, що має об'єктивний характер. Розвиток людського суспільства об'єктивно вимагає все більшого залучення фінансових ресурсів як для задоволення суспільних потреб, так і для удосконалення самого відтворювального процесу, тобто ефективності самої економіки. Тому на особливу увагу заслуговує питання ролі фінансових інститутів у макроекономічному регулюванні. Нині потрібно запроваджувати більш ефективні методи макроекономічного забезпечення та регулювання, що відповідають вимогам часу. Так, бюджетний механізм включає дві підсистеми, що відображають методи бюджетного впливу, – бюджетне забезпечення і бюджетне регулювання [27].

Так, одним з блоків бюджетного механізму, його підсистемою, є бюджетне регулювання. В сучасних умовах, як правило, застосовуються прямі й опосередковані форми бюджетного регулювання. До прямих форм належать: фінансування витрат, що здійснюються із бюджетів усіх рівнів; мобілізація доходів до бюджетної системи через систему оподаткування; фінансові санкції за порушення бюджетного законодавства; бюджетні субсидії, субвенції і дотації. До опосередкованих методів належать: мобілізація доходів через неподаткові форми; міжбюджетні трансферти; заходи сприяння активізації кредитних вкладень в економіку; зростання фонду оплати праці у бюджетній сфері; регулювання цін; надання пільг окремим верствам населення.

В умовах ринку пряме бюджетне фінансування економіки у будь-якому вигляді суперечить самій суті ринкової економіки і є найбільш неефективним методом бюджетного регулювання. У перспективі воно повинно бути замінене різними формами кредитування, коли за допомогою коштів бюджету мають створюватися сприятливі умови надання кредитів комерційними банками.

Про використання прямого бюджетного фінансування у бюджетному регулюванні економічного і соціального розвитку свідчать дані про структуру витрат Державного бюджету України (табл. 1.1).

Таблиця 1.1

Витрати Державного бюджету України

| Показники | 2004 | 2005 | 2006 | |||

| млрд. грн. | % | млрд. грн. | % | млрд. грн. | % | |

| Витрати - усього | 64,2 | 100,0 | 114,1 | 100,0 | 130,8 | 100,0 |

| У тому числі на: | ||||||

| економічний розвиток економіки | 9,9 | 15,5 | 10,1 | 8,9 | 17,9 | 13,7 |

| соціально-культурні заходи | 11,3 | 17,6 | 16,3 | 14,3 | 17,8 | 13,6 |

| національну оборону і правоохоронну діяльність | 12,0 | 18,7 | 14,5 | 12,7 | 19,3 | 14,7 |

| соціальний захист | 12,6 | 19,7 | 32,5 | 28,5 | 28,7 | 21,9 |

| інші видатки | 18,3 | 28,5 | 40,7 | 35,6 | 47,1 | 36,1 |

Отже, за показниками 2004-2006 рр. витрати Державного бюджету на розвиток економіки становлять 13,7 % у 2006 році, що дещо більше, ніж у 2005 році, але менше ніж у 2004 році. Спостерігається тенденція до зниження витрат на соціально-культурні заходи. Відбувається коливання витрат на національну оборону і правоохоронну діяльність, соціальну спрямованість бюджету у 2005 році підкреслює значне зростання видатків на соціальний захист.

Поряд з бюджетним регулюванням через пряме фінансування з бюджету використовуються непрямі методи, до яких належить амортизаційна політика, а також державні закупки і державні контракти на поставку матеріальних ресурсів з оплатою із бюджету.

Важливу роль у бюджетному регулюванні відіграють різні форми надання бюджетних коштів юридичним і фізичним особам, і насамперед через субсидії. Бюджетне фінансування економіки, як і соціальної сфери, має низку недоліків, від чого знижується ефективність бюджетного регулювання. Існує багато недоліків при фінансуванні соціальних та й економічних програм і неврегульованість цих питань зумовлює розпорошення дотаційних коштів, використання їх не за цільовим призначенням. Тому нагальною потребою є удосконалення правових і організаційних засад бюджетного регулювання.

Бюджетне регулювання розвитку економіки не обмежується прямими бюджетними субсидіями і залучає опосередковані методи, до яких слід віднести:

а) звільнення від оплати податків окремих господарських структур і цілих галузей економіки;

б) надання спеціальних режимів оподаткування окремим територіям;

в) надання відстрочки зі сплати податків і обов'язкових платежів до бюджету;

г) списання і реструктуризацію податкової заборгованості;

ґ) утворення недоплати з платежів до бюджету.

Зазначені явища зменшують дохідну базу бюджетної системи і за суттю є втратами доходів бюджету. Найвагомішим чинником непрямого бюджетного регулювання є пільги з податків. За економічною суттю такі пільги – це система внутрішнього перерозподілу фінансових ресурсів між окремими суб'єктами оподаткування. В економічному аспекті надання пільг є формою бюджетного регулювання економічного й соціального розвитку. В економічному житті держави нерідко трапляються випадки, коли для підтримки окремих виробництв доцільніше знизити розмір сплачуваних податків, ніж покривати збитки і здійснювати виплати з бюджету на соціальні цілі. Можна стверджувати, що виплати допомоги з безробіття, а також дотацій збитковим підприємствам можуть бути значно більшими, ніж втрати у зв’язку з наданням податкових пільг [27].

Однією з форм бюджетного регулювання економічних і соціальних процесів є міжбюджетне регулювання. В Україні міжбюджетний перерозподіл досяг значних розмірів, він щорічно становить понад 20 % витрат Державного бюджету України. Аналіз показників міжбюджетного регулювання дає підставу зробити висновок, що вони не мають солідного наукового обґрунтування і здебільшого недостатньо впливають на здійснення ефективної бюджетної політики.

В економіці України особливістю є те, що Уряд контролює формування й використання значних обсягів фінансових ресурсів, які сконцентровано у різних ланках фінансової системи, підприємницьких структурах державної форми власності. Тому нині треба чітко визначити напрями здійснення фінансового забезпечення підвищення життєвого рівня населення. Такими напрямами можуть бути, зокрема, здійснення інвестицій у людський капітал, тобто в освіту, охорону здоров'я, соціальне забезпечення, оскільки за експертними оцінками кожна гривня, вкладена у цю сферу, в перспективі забезпечує зростання валового внутрішнього продукту в розмірі 8 гривень. Спрямування бюджетних видатків на збільшення суспільного споживання дає змогу залучати інвестицій в економіку в 6 разів більше за розмір витрат [27].

Забезпечення суспільного добробуту населення потребує значних фінансових ресурсів. Це зумовлює необхідність науково обґрунтованої концепції доходів і видатків.

Фінансування соціальних витрат – головний інструмент держави для підвищення добробуту населення, ці витрати повинні стати основою впливу держави на рівень матеріального забезпечення населення як у середньостроковій, так і в довгостроковій перспективі. Для реалізації зазначеного слід провести такі заходи:

а) інвентаризувати соціальні програми, що були прийняті за роки незалежності, а також ті, які залишилися в спадок з часів існування СРСР, здійснивши відповідні розрахунки щодо потреби та можливостей у фінансових ресурсах для їх виконання;

б) з урахуванням результатів інвентаризації соціальних програм визначити ті, що втратили соціальну значимість в умовах ринкової економіки і підлягають вилученню з бюджетного фінансування, та такі, які потребують першочергового здійснення і мають перспективне значення;

в) фінансування установ і закладів соціальної сфери як на стадії визначення обсягів витрат, так і на стадії їх використання здійснювати строго відповідно до результатів діяльності. Це дасть змогу відмовитися від практики фінансування соціальної сфери залежно від досягнутого рівня бюджетних витрат, а також приймати обґрунтовані рішення щодо удосконалення соціально-культурних установ і закладів, їх об'єднання, скорочення та ліквідації;

г) розробити програму реформування соціальних пільг, привілеїв і виплат, на основі чого удосконалити систему адресної соціальної підтримки населення, відмовившись від відомчого характеру надання пільг, замінивши їх грошовими формами соціальної підтримки;

ґ) здійснювати витрати на фінансування вищої освіти на основі затвердженого урядом державного замовлення на підготовку кадрів вищої кваліфікації і єдиних норм витрат на їх підготовку, розрахованих Міністерством фінансів за участю зацікавлених органів державного управління;

д) фінансування науки проводити шляхом виділення коштів на дослідження за тематикою, розробленою Міністерством освіти і науки та затвердженою урядом, замінивши кошторисне фінансування виділенням коштів на оплату виконання державних наукових замовлень;

е) підвищити відповідальність органів виконавчої влади за прийняття та реалізацію рішень, які не забезпечуються відповідними джерелами фінансування, посилити вимоги до проведення експертних оцінок щодо визначення потреб та джерел фінансових ресурсів на здійснення накреслених заходів.

Суттєвого поліпшення стану фінансування заходів соціального спрямування можна досягти і шляхом удосконалення управління бюджетними ресурсами. Тут на перший план виходять питання казначейського виконання державного та місцевих бюджетів. Треба досягти такого стану, коли Уряд та місцеві органи виконавчої влади матимуть у своєму розпорядженні інформацію про щоденний рух коштів на казначейських рахунках державного та відповідних місцевих бюджетів.

Ґрунтовного методичного забезпечення потребує система визначення планових обсягів бюджетних витрат на утримання соціально-культурних установ і здійснення заходів, пов'язаних з рівнем матеріального добробуту населення.

Другим блоком бюджетного механізму є бюджетне забезпечення, основною складовою якого є фінансове планування та прогнозування.

Бюджетне планування – це науково обґрунтований процес визначення джерел створення і напрямків використання бюджетних ресурсів в економіці держави з метою забезпечення стабільного економічного й соціального розвитку. Сферою застосування бюджетного планування є розподіл і перерозподіл бюджетних ресурсів на всіх стадіях відтворювального процесу. Важливе значення має наукова методологія бюджетного планування. Вона включає сукупність загальних принципів і методів планування, систему бюджетних планів [31].

В економічній літературі виділяють чотири основних методи бюджетного планування: коефіцієнтів («від досягнутого»), нормативний, балансовий та програмно-цільовий.

В недалекому минулому в практиці фінансового планування застосовувалося планування «від досягнутого»: сума коштів за окремими статтями на наступний фінансовий рік визначалася шляхом простого зменшення або збільшення відповідної суми поточного року, за основу бралися звітні дані за минулий рік без врахування визначення результатів фінансування. Таке планування не стимулює виявлення резервів і не сприяє економії бюджетних коштів.

Балансовий метод дає змогу узгодити потреби з ресурсами. Він направлений на те, щоб уникнути можливих диспропорцій між доходами і витратами на всіх рівнях бюджетного планування, а також вибрати оптимальний варіант задоволення суспільних потреб.

Досконалішим методом бюджетного планування є нормативний метод. Він передбачає використання в плануванні системи взаємопов’язаних норм і нормативів. Нормативний метод найкраще застосовувати в плануванні бюджетних витрат у соціальну сферу, оскільки він спроможний відносно об’єктивно оцінити потреби соціальних галузей у ресурсах і створити умови для їх ефективного та ощадливого використання. Перехід до планування фінансових ресурсів бюджетних установ на основі використання стабільних нормативів обґрунтовується тим, що відкриває можливість забезпечити збалансованість розвитку соціальної сфери. Отже, встановлення соціальних норм заслуговує значної уваги, дивлячись на те, що від науково та економічно обґрунтованого їх визначення залежить забезпечення найважливіших потреб громадян.

Планування соціальних видатків бюджету базується на застосуванні нормативного методу, що дає можливість спрогнозувати обсяг грошових коштів, які повинні забезпечити ефективну діяльність цієї сфери. Для цього створюється спеціальний механізм удосконалення розрахунку бюджетних показників соціального захисту і забезпечення [78].

В Україні для поліпшення бюджетного планування включаються в систему макроекономічних показників державного бюджету соціальні стандарти, на основі яких визначається лише реальна мінімальна потреба державного і місцевих бюджетів у коштах, а також, відповідно, перерозподіляються і закріплюються доходи за рівнями бюджетної системи. Тобто, соціальні норми відповідають сучасним уявленням про мінімальний рівень і якість соціальних послуг, що надаються населенню. Саме ці норми виступають критерієм визначення видатків бюджету на соціальну сферу, а не величина бюджетних доходів, хоча вони й вважаються лімітами всіх витрат.

Економіка постійно розвивається, регіони країни мають різне соціально-економічне становище, потреби населення змінюються й зростають, відбувається науково-технічний прогрес – все це потребує постійного перегляду та коригування нормативів з огляду на зміни умов соціально-економічного розвитку й в основі таких змін повинні бути такі інструменти, як соціальні стандарти для кожної категорії населення, які забезпечують високий рівень життя, а не соціальні мінімуми. Таким чином, нормативи повинні бути лише умовно стабільними й орієнтуватися на якісне забезпечення соціальними послугами населення.

Нормативи бюджетного фінансування соціальної сфери, що визначаються на основі державних мінімальних стандартів, є основою для розрахунку мінімальних розмірів видаткової частини державного бюджету та відповідних місцевих бюджетів і не забезпечують розвиток, вдосконалення. Але ж для покращення, якісного надання послуг соціальним галузям потрібні середньострокові й довгострокові ефективні програми розвитку й відповідно планування, прогнозування й здійснення їх фінансування. Тому, в Україні зроблені перші кроки до запровадження фінансування соціальної сфери на основі цільових програм, тобто програмно-цільового методу формування бюджету. Початком практичного упровадження програмно-цільового методу у бюджетному процесі в Україні стало розпорядження Кабінету Міністрів України про схвалення Концепції застосування програмно-цільового методу у бюджетному процесі від 14 вересня 2002 року № 538-р [52]. Програмно-цільовий метод спрямований на визначення першочергових цілей держави, складання програм для їхнього досягнення, забезпечення цих програм фінансовими ресурсами, оцінку ефективності використання бюджетних коштів у процесі виконання завдань програми.

Сучасний річний бюджет повинен формуватися як складова частина тривалого плану-прогнозу, в межах якого враховані стійкі довготермінові тенденції і наближення до цілей, визначених попередньо. У процесі розробки плану важливою є точність прогнозів. Варто зазначити, що розробка плану-прогнозу, передусім, залежить від рівня кваліфікації аналітиків. Прогноз бюджету минулого року слід використовувати як базу складання проекту реального бюджету в поточному році. На сьогодні в Україні складається тільки проект щорічного бюджету, що пояснюється суттєвою нестійкістю економічних процесів та відсутністю досвіду в розробці прогнозів. Але ж прогнозування має стати невід’ємною частиною процесу бюджетного планування, що дасть змогу проаналізувати тенденції формування ресурсів бюджету та їхнє використання, виявити чинники, які необхідно враховувати у розрахунках бюджетних показників, визначити їх взаємозв’язки, а також можливі способи впливу на ці показники. Призначення бюджетного прогнозування полягає в оцінці різних і найбільш вірогідних варіантів формування ресурсів бюджету і напрямків використання цих ресурсів. Аналіз таких варіантів створює основу для вибору цілей, які є орієнтиром при розробленні бюджету.

Бюджетне прогнозування має набути стратегічного характеру, включати варіанти обґрунтування заходів щодо вдосконалення бюджетного механізму і засобів бюджетного регулювання за умови динамічного підтримання фінансової збалансованості в економіці.

Ефективне вирішення завдань, пов’язаних із формуванням доходів і видатків бюджету, ґрунтується на основі економіко-математичних методів і моделей. Для реалізації основного методологічного принципу бюджетного прогнозування, що полягає в досягненні й динамічному підтриманні збалансованості руху бюджетних потоків у процесі економічного розвитку, доцільно використовувати економіко-математичні моделі, які мають уможливити:

а) взаємопов’язаний розрахунок основних показників доходів і витрат бюджету з розрахунками показників балансу фінансових ресурсів і витрат держави, балансу грошових доходів і витрат населення, платіжного балансу, валютного плану;

б) оцінку бюджету за критерієм його збалансованості з урахування його впливу на ефективність виробництва і темпи економічного зростання.

Принцип досягнення, встановлення і підтримання бюджетної збалансованості має дотримуватися при розв’язанні всього кола завдань бюджетного прогнозування, серед яких основними є:

а) визначення інструментарію бюджетного регулювання і кількісне визначення економічних регуляторів;

б) побудова шкали пріоритетів при визначенні бюджетної політики.

Таким чином, сформульовано низку завдань бюджетного прогнозування, при розв’язанні яких доцільно використовувати економіко-математичні моделі. Однак врахування названих завдань – необхідна, але недостатня умова реального застосування моделей на практиці бюджетного прогнозування. Достатня ж умова полягає в поєднанні технології модельних розрахунків із чинною технологією бюджетного прогнозування. Виходячи із цих умов, рекомендовані до практичного застосування в бюджетному прогнозуванні моделі мають:

а) стати невід’ємним елементом процесу прогнозування і реально використовуватися у вирішенні конкретних завдань, пов’язаних із формуванням відповідних показників бюджету;

б) мати адресність;

в) бути по можливості простими;

г) забезпечувати свободу вибору стратегічних прогнозних рішень працівниками, що несуть повну персональну відповідальність за їхні наслідки.

Найширшого використання серед методів бюджетного прогнозування набули регресійні багатофакторні моделі для розрахунку на перспективу окремих показників бюджету, а також бюджетних нормативів. Нині дедалі більше використовуються методи економетричного моделювання.

Переваги економетричного підходу полягають у тому, що:

а) економічні моделі не допускають суперечності в системі прогнозованих показників;

б) економічний підхід дає можливість одночасного відображення в моделі багатьох факторів з урахуванням їх взаємовпливу, а також допускає певну свободу в перегляді факторів і взаємозв’язків у процесі роботи з моделлю;

в) на основі економічних моделей можуть бути одержані варіанти прогнозу для широкого діапазону вихідних умов і припущень.

Водночас реалізація довгострокового прогнозування в рамках економічного підходу можлива лише на основі врахування знань експертів і відповідної технології використання моделей. Модель у даному разі, з одного боку, є інструментом перевірки гіпотез експертів, а з другого – безперервно підлягає зміні та уточненню у процесі одержання експертами нових знань.

Для організації експериментальної роботи в діалоговому режимі найбільш перспективними є імітаційні моделі, реалізовані у формі імітаційних систем, які являють собою людино-комп’ютерну систему прийняття рішень з автоматизованим формуванням варіантів. Підхід «експерт – модель – комп’ютер» має свої переваги перед «суто» економетричним. Ці переваги полягають у тому, що експерту забезпечується можливість у діалозі з комп’ютером вибирати кількісні значення бюджетних нормативів і норм, завдавати вихідні дані для характеристики об’єкта дослідження і за результатами розрахунків сформувати аналітичні таблиці.

Важливим методом прогнозування доходів і видатків бюджету є застосування економіко-статистичних моделей. Термін «економіко-статистична модель» (ЕСМ) застосовується у контексті в тому значенні, що модель ідентифікується на основі обробки даних статистичної звітності. ЕСМ можна визначити як одну із форм економіко-математичної моделі, що описує взаємозв’язки характеристик економічних систем [31].

Однією з найвідоміших моделей прогнозування доходів і видатків бюджету, побудованих в Україні, є розроблена багатофункціональна модельована система «Бюджет України». Ця система призначена для розв’язання широкого кола завдань фінансового і бюджетного прогнозування та макроекономічного аналізу в умовках перехідної економіки з метою прийняття рішень щодо розроблення економічної політики держави.

Підсумувавши вищевикладене, можна зробити такі висновки. Бюджетний механізм фінансування соціальної сфери не є створеним раз і назавжди й з плином часу він зазнає суттєвих змін. Одні фінансові методи відживають, натомість з’являються нові. Так, при командно-адміністративній економіці основна увага приділялася бюджетному забезпеченню, а для сучасної економіки характерне поєднання бюджетного забезпечення та бюджетного регулювання з зосередженням уваги на забезпечення тих верств населення, які з різних причин не можуть самостійно забезпечити себе соціальними послугами. Для того, щоб бюджетний механізм фінансування соціальної сфери функціонував злагоджено, потрібно удосконалювати планування й прогнозування бюджетних видатків, які спрямовуються на надання соціальних послуг населенню України.

1.4 Характеристика Головного управління Державного казначейства у Луганській області як органу по виконанню бюджету

27 квітня 1995 року Указом Президента України за №335/95 створено Державне Казначейство України, а Постановою Кабінету Міністрів України від 31 липня 1995 року за №590 затверджено Положення про Державне казначейство України, яке започаткувало казначейську форму виконання бюджету [18, 20].

Державне казначейство керується у своїй діяльності Конституцією України, законами України, постановами ВРУ, указами і розпорядженнями КМУ, НБУ, наказами Міністерства фінансів України, іншими нормативно-правовими актами.

Відповідно до Указу Президента та постанови Уряду, Державне казначейство України - це той виконавчий орган влади, який повинен вирішувати весь комплекс завдань, пов’язаний з касовим виконанням Державного бюджету і бюджетів самоврядування та ефективним управлінням бюджетними коштам, в тому числі, що направлені на розвиток соціальної сфери регіону.

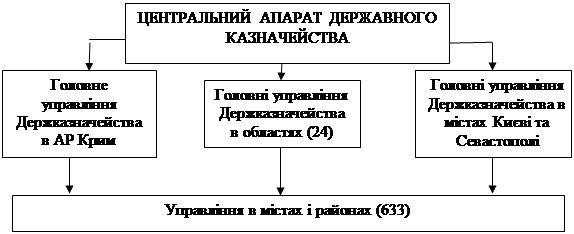

Державне казначейство має у своєму підпорядкуванні територіальні органи - Головні управління Державного казначейства в АР Крим, областях, містах Києві та Севастополі та управління у районах, містах та районах у містах (рис. 1.1).

Рис. 1.1. Органи Державного казначейства України

Організаційна структура Державного казначейства України відтворює структуру адміністративно-територіального устрою України. Відповідно, казначейська система України має трирівневу структуру і складається з:

а) Державного казначейства України, яке розташовується у столиці держави і представляє його центральний рівень;

б) Головних управлінь Державного казначейства (ГУДК) обласного значення, розміщених таким чином:

- 1 Головне управління - в Автономній Республіці Крим;

- 2 Головні управління - в містах Києві та Севастополі;

-24 Головних управлінь функціонують в областях.

в) районних (міських, районних у містах) управлінь Державного казначейства (РУДК), зосереджених у найважливіших місцевих адміністративних центрах.

Розвиток органів Державного казначейства супроводжувався стрімким розвитком казначейських інформаційних технологій. Держказначейство має розвинену регіональну мережу підвідомчих структур, взаємодіє із великою кількістю учасників бюджетного процесу. Прагнення до єдиної системи інформації є одним із перспективних напрямів діяльності Держказначейства, що потребує сучасного розвитку телекомунікацій та їхнього середовища, який дасть змогу легко включатися в електронний документообіг з Національним банком України, кредитними організаціями, податковими органами, розпорядниками та одержувачами бюджетних коштів. Цей процес передбачає системний підхід до вибору апаратних і програмних рішень щодо реалізації казначейських технологій і на територіальному, і на центральному рівні. В цьому напрямі вже зроблені кроки – органи казначейства використовують автоматизовану систему “Казна”, яка значно спростила процес обліку, формування звітності, первинних документів по операціях, полегшує зв’язок між органами казначейства й різними користувачами їх звітності.

Аналіз етапів і механізмів впровадження казначейської системи виконання бюджету засвідчує, що:

а) Система Державного казначейства поступово розширювалася й охопила всі операції державного бюджету,

б) Казначейство поширило свою діяльність на місцеві бюджети, і це дає змогу застосовувати єдині правила контролю за доходами і видатками і державного, і місцевих бюджетів.

в) Державне казначейство стало центральною системою бухгалтерського обліку за всіма операціями, здійсненими у системі єдиного казначейського рахунку, а також відповідальним за складання звітності.

г) Кожний новий етап становлення та розширення казначейської системи виконання бюджетів сприяє виявленню і позитивних, і негативних тенденцій з питань виконання бюджетів і створює підґрунтя для їхнього розвитку та удосконалення [40].

Обласне Головне управління Державного казначейства у Луганській області очолює начальник, який відповідає за роботу всіх районних управлінь Державного казначейства у рамках адміністративного регіону та в межах покладених на нього функцій. У зв’язку із входженням органів Державного казначейства в систему електронних платежів Національного банку України, запровадженням казначейського обслуговування місцевих бюджетів та з метою підвищення ефективності роботи Державного казначейства України видано наказ №93-к від 30 січня 2002 року Державним казначейством України «Про затвердження типової структури управління Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі» (Додаток А). Можна виділити загальні для більшості структурні підрозділи (відділи), необхідні для роботи казначейства:

а) відділ виконання бюджету за доходами;

б) відділ виконання бюджету за видатками;

в) відділ встановлення лімітів;

г) відділ обліку і звітності тощо.

Вища й середня ланки мають режимно-секретні відділи, відділи організації роботи та контролю підвідомчих органів, відділи комп’ютеризації.

Районні та міські Управління Державного казначейства складаються з:

а) відділу обліку лімітів видатків і контролю за виконанням кошторисів;

б) відділу розмежувань та оперативно-аналітичного обліку державних доходів;

в) відділу бухгалтерського обліку і звітності;

г) операційного відділу.

В Головному управлінні Державного казначейства України у Луганській області в листопаді 2006 року було проведено реорганізацію і його структура дещо змінилася. Відділ видатків Державного бюджету й операційний відділ об’єдналися й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б).

Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління Державного казначейства України у Луганській області. Саме воно займається обліком, проведенням видатків на соціальну сферу, на всі бюджетні установи соціальної сфери, що функціонують у регіоні. Це управління має структуру, що зображена на рис. 1.2.

Головними завданнями управління є:

а) Формування мережі бюджетних установ та організацій, які отримують кошти з державного та місцевих бюджетів в АС “Казна-Видатки”;

б) Забезпечення обліку бюджетних асигнувань та контролю за їх цільовим використанням;

в) Здійснення розрахунково-касового обслуговування розпорядників коштів державного та місцевих бюджетів, інших клієнтів.

Управління, відповідно до завдань, виконує такі функції:

а) Узагальнює дані про мережу та зміни до мережі розпорядників коштів державного бюджету II i III ступеня та одержувачів, звіряє їх з даними, отриманими від Державного казначейства України;

![]()

Рис. 1.2. Структура Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів

б) В міру надходження від головних розпорядників коштів місцевих бюджетів даних про територіальне розташування мережі установ, підприємств та організацій, формує мережу розпорядників коштів місцевих бюджетів, вносить зміни до неї згідно з діючими нормативними актами;

в) Приймає від Державного казначейства України річний розпис асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річний розпис витрат спеціального фонду державного бюджету з розподілом по видам надходжень (надалі річний розпис державного бюджету) за територією в розрізі розпорядників нижчого рівня та одержувачів, а також довідки про зміни до них. Від фінансових органів місцевих бюджетів – річний розпис асигнувань місцевих бюджетів, помісячний розпис асигнувань загального фонду місцевих бюджетів, а також довідки про зміни до них.

г) Доводить витяги (а також довідки про зміни) з річного розпису державного бюджету до розпорядників коштів II ступеня.

ґ) Приймає від розпорядників коштів II ступеня розподіл показників (а також реєстр змін) зведених кошторисів та планів асигнувань у розрізі розпорядників коштів бюджету нижчого рівня та одержувачів. Здійснює контроль за відповідністю вказаних у зазначених документах загальних сум сумам, зазначеним у витягах з річного розпису державного бюджету.

д) Приймає від головних розпорядників коштів місцевих бюджетів розподіли показників зведених кошторисів та зведених планів асигнувань із загального та спеціального фондів місцевих бюджетів у розрізі розпорядників коштів нижчого рівня та обліковує їх на відповідних рахунках позабалансового обліку.

е) Формує річний розпис (а також повідомлення про зміни річного розпису) призначень державного бюджету та помісячний розпис (а також повідомлення про зміни в помісячному розписі) асигнувань загального фонду державного бюджету за територіями, у розрізі розпорядників коштів нижчого рівня для кожного територіального управління Державного казначейства.

є) В термін, визначений законодавством, приймає від розпорядників коштів нижчого рівня затверджені кошториси доходів та видатків і плани асигнувань; від одержувачів коштів – плани використання бюджетних коштів. Бере до обліку довідки про зміни кошторису доходів і видатків та про зміни плану асигнувань загального фонду державного бюджету.

ж) Здійснює облік зобов’язань розпорядників (одержувачів) бюджетних коштів.

з) Здійснює попередній контроль.

и) Здійснює розрахунково-касове обслуговування розпорядників та одержувачів бюджетних коштів, інших клієнтів.

і) Здійснює примусове списання (стягнення) коштів з рахунків розпорядників (одержувачів) бюджетних коштів, інших клієнтів на підставі відповідних документів.

ї) Здійснює повернення зайво та/або помилково зарахованих коштів на підставі платіжних доручень.

й) Звіряє звіти, надані розпорядниками (одержувачами) бюджетних коштів, з даними облікової бази в частині касових видатків, обліку фінансових зобов’язань.

к) Надає роз’яснення, методичну, практичну допомогу та консультаційну підтримку територіальним управлінням Держказначейства з питань, які відносяться до його безпосередніх функціональних обов’язків.

л) Розробляє, приймає участь у підготовці проектів законодавчих та нормативних документів з питань, що належать до компетенції управління.

м) Розробляє піврічні плани роботи управління та затверджує їх у начальника Головного управління за погодженням першого заступника начальника Головного управління – куратора.

н) Приймає участь у визначенні щорічної перспективної потреби в кадрах, формуванні кадрового резерву та замовлень на підготовку, перепідготовку і підвищення кваліфікації працівників.

о) Приймає участь у семінарах, нарадах, які проводяться з фахівцями інших структурних підрозділів та територіальних органів Держказначейства з питань, які відносяться до компетенції управління.

п) Забезпечує ведення затвердженої номенклатури справ управління та дотримання встановленого порядку роботи з документами з моменту їх створення або надходження до відправлення або передачі в архів.

р) Розглядає та надає відповіді на заяви, звернення, запити та листи юридичних, фізичних осіб з питань, що відносяться до компетенції управління, вживає заходи до усунення причин їх виникнення.

Управління при виконанні покладених на нього функцій взаємодіє із структурними підрозділами Головного управління та іншими органами державної виконавчої влади, органами місцевого самоврядування, територіальними органами Держказначейства. Взаємовідносини управління з іншими підрозділами Головного управління будуються на підставі Регламенту роботи апарату управління та технологічної схеми.

Всі функції, завдання, які має здійснювати управління, а також права й обов’язки, що мають його працівники визначені в положенні про управління (Додаток В). Кожен відділ, який входить у структуру управління, має своє положення про відділ, де вже деталізуються й визначаються безпосередньо функції, завдання, права і обов’язки, а також відповідальність працівників саме цього відділу.