| Похожие рефераты | Скачать .docx |

Дипломная работа: Аналіз виконання і планування місцевих бюджетів

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

ХАРКІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ УАБС

До захисту допускаю:

завідувач кафедри обліку і

фінансів, д.е.н., професор

В.М. Тимофєєв

ДИПЛОМНА РОБОТА

АНАЛІЗ ВИКОНАННЯ І ПЛАНУВАННЯ МІСЦЕВИХ БЮДЖЕТІВ

Керівник роботи, викладач І.І. Борисенко

Науковий консультант,

к.е.н., проф. Л.В. Дікань

Консультант з питань використання

економіко – математичних методів,

к.ф-м.н., доцент Л.Д. Філатова

Консультант з питань використання

інформаційних систем і технологій,

к.т.н., доцент А.М. Макаренко

Консультант з питань охорони праці,

ст. викладач О.В. Марков

Студент факультету банківської справи,

обліку і фінансів, 5 курсу, групи 55-Ф-с

спеціальності 7.050104 «Фінанси» Л.І. Василенко

Харків 2009

Анотація

Дипломна робота присвячена аналізу планування і виконання місцевих бюджетів. В ній запропоновані шляхи ефективного планування і виконання місцевих бюджетів, напрямки вдосконалення міжбюджетних відносин.

Мета роботи – ефективне планування і виконання місцевих бюджетів, шляхом теоретичного аналізу виконання місцевих бюджетів на прикладі бюджетів Харківській області, а також бюджету міста Харків.

В роботі вирішено такі основні задачі: вивчено теоретичні основи та необхідність планування і виконання місцевих бюджетів в умовах динамічного розвитку; проведено аналіз виконання місцевих бюджетів; запропоновано шляхи ефективного планування і виконання місцевих бюджетів, напрямки вдосконалення міжбюджетних відносин.

Методи дослідження – методи економічного аналізу, математичної статистики, системний підхід.

Об’єкт дослідження: бюджет міста Харкова.

Предмет дослідження:.

Основні результати дослідження: визначено теоретико-суттєву характеристику місцевих бюджетів; проведено ґрунтовний аналіз на базі використання системи логічних, економічних, математичних методів щодо виконання місцевих бюджетів; визначено механізм фінансового забезпечення реалізації бюджетної політики, ефективність підходу щодо виконання місцевих бюджетів; застосовано математичні моделі та методику її розв’язання з використанням комп’ютера та спеціалізованої програми.

Робота складається з вступу, 4 розділів та висновків; містить 120 сторінок, 6 рисунків, 5 таблиць, 120 наукових джерел інформації.

Ключові слова: МІСЦЕВІ БЮДЖЕТИ, ВИКОНАННЯ, ПЛАНУВАННЯ, МІЖБЮДЖЕТНІ ВІДНОСИНИ.

Зміст

Вступ………………………………………….............……………………………5

Розділ 1. Теоретичні основи та необхідність планування місцевих бюджетів в умовах трансформаційних зрушень в економіці України…………...............…7

1.1 Теоретико – суттєва характеристика місцевих бюджетів……….............7

1.2 Огляд та характеристика нормативної бази щодо виконання та планування місцевих бюджетів……………………………...….....................…15

1.3 Характеристика джерел формування місцевих бюджетів.............……..18

1.4 Техніко – економічна характеристика фінансового управління по Харківській області……………………………………....................……….…..30

Розділ 2. Аналіз виконання і планування місцевих бюджетів…..……………38

2.1 Аналіз виконання місцевих бюджетів по Харківській області…...............38

2.2 Аналіз виконання бюджету міста Харкова..……...........……….…….…....51

2.3 Побудова економетричної багатофакторної моделі виконання місцевого бюджету...………………………….......................................……………………59

2.4 Аналіз ефективності використання інформаційних технологій в фінансовому управлінні по Харківській області…….....................…………...67

Розділ 3. Шляхи ефективного планування і виконання місцевих бюджетів...78

3.1 Напрямки вдосконалення міжбюджетних відносин................……………78

3.2 Бюджетна політика на місцевому рівні……………...........……………..…87

3.3 Рекомендації з організації інформаційного забезпечення………...............93

3.4 Оцінка ефективності втілення рекомендацій в фінансовому управлінні по Харківській області…………………………..........................................….……98

Розділ 4. Правові, соціально – економічні, організаційно технічні питання охорони праці в головному фінансовому управлінні облдержадміністрації104

4.1 Аналіз санітарно- гігієнічних умов праці………………………...........…104

4.2 Техніка безпеки та протипожежна профілактика……………............…..107

4.3 Розробка заходів з охорони праці. Розрахунок шляхів і часу евакуації людей із бюджетного відділу фінансового управління...................................111

Висновок………………………………………................…………………...…115

Список використаних джерел……………...........................………………….118

Вступ

На сучасному етапі розвитку економіки України на перший план виходить питання децентралізації бюджетної системи України, адже фінансова децентралізація є однією з фундаментальних умов незалежності та життєздатності органів місцевої влади: децентралізація процесів ухвалення рішень збільшує можливості участі місцевої влади у розвитку підконтрольної їй території; фіскальна децентралізація сприяє ефективному забезпеченню суспільними послугами шляхом ретельнішого узгодження видатків органів влади з місцевими потребами і уподобаннями.

Саме місцевим бюджетам, як основній фінансовій базі органів місцевого самоврядування, належить особливе місце в бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у соціально-економічному розвитку території, адже саме з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації; також фінансуються різноманітні молодіжні програми, видатки на соціальний захист населення.

Питанню децентралізації бюджетної системи України приділяється дуже багато уваги з боку різних вчених економістів, серед них: О.Д.Василик, К.В.Павлюк, Ю.В.Пасечник, В.І.Кравченко, І.Х.Озеров, С.І.Юрій, В.М.Федосов, Петренко, О.П. Кириленко та інші. Але не належним чином приділяється увага проблемі вироблення дієвого механізму, який би визначив нові принципи формування місцевих бюджетів, чітке розмежування функцій і повноважень усіх рівнів влади, а звідси – видатків кожного виду бюджету, і що саме головне – доходів між різними ланками бюджетної системи. При цьому питання бюджетної політики, оподаткування і міжбюджетних відносин повинні розглядатись і вирішуватись комплексно, оскільки вони тісно взаємопов’язані, і ні один із цих елементів не може бути реформованим без врахування двох інших.

Складність та неоднозначність проблеми формування, планування, а також виконання місцевих бюджетів на регіональному рівні, розмежування доходів і видатків між державними та місцевими бюджетами зумовили вибір зазначеної теми дослідження.

Метою роботи є теоретичний аналіз виконання місцевих бюджетів по Харківській області, а також бюджету міста Харків.

Для досягнення цієї мети у дипломній роботі поставлені наступні завдання:

дослідження теоретичних та організаційних засад становлення та розвитку місцевих бюджетів в Україні;

аналіз нормативно-правової бази щодо планування та виконання місцевих бюджетів;

аналіз виконання місцевих бюджетів за доходами та видатками;

- шляхи ефективного планування та виконання місцевих бюджетів;

- з’ясування механізмів фінансового забезпечення реалізації місцевих програм соціально-економічного розвитку;

ефективність підходу щодо виконання місцевих бюджетів;

- дослідження особливостей формування доходної частини та порядок планування та фінансування видатків бюджетів Харківської області.

Практичне значення одержаних результатів полягає в тому, що вони можуть бути використані на практиці на різних стадіях бюджетного процесу.

Розділ 1. Теоретичні основи та необхідність виконання і планування міцевих бюджетів в умовах трансформацйних зрушень в економіці України

1.1 Теоретико – суттєва характеристика місцевих бюджетів

Місцеві бюджети займають одне з центральних місць в економічній системі кожної держави, в них зосереджується значна частина державних фінансових ресурсів. Місцеві бюджети є також найбільш чисельною ланкою бюджетної системи країни, вони відіграють важливу роль у перерозподілі валового національного продукту, фінансуванні державних видатків, перш за все, соціальної спрямованості.

Місцеві бюджети здійснюють безпосередній вплив на задоволення різноманітних потреб населення, стан та якість надання державних послуг. Видатки місцевих бюджетів найбільш яскраво віддзеркалюють їх значення у функціонуванні місцевого господарства, утриманні об'єктів соціально-культурного призначення, проведенні інвестиційної політики, здійсненні соціального захисту населення, охороні навколишнього природного середовища.

Стосовно визначення поняття ”місцеві бюджети” в економічній літературі немає єдиної точки зору.

В перші роки організації бюджетної системи місцеві бюджети розглядались як сукупність завдань, доручених місцевим органам, і сукупність коштів, якими вони володіють для їх задоволення.

Н.А. Ширкевич так визначає сутність місцевих бюджетів: ”це частина основного річного фінансового плану країни – державного бюджету, крім того, місцеві бюджети утворюють централізований фонд грошових коштів місцевих рад, яким вони розпоряджуються з метою здійснення заходів, які щорічно передбачаються планом економічного і соціального розвитку” [36] .

Деякі вчені за основу визначення місцевих бюджетів приймають територіальний принцип, розлядаючи їх як бюджети окремих адміністративно-територіальних одиниць. Ряд економістів характеризують місцеві бюджети як економічні відносини. Наприклад, І.Н.Ходорович характеризує місцеві бюджети як „сукупність економічних відносин, що забезпечують фінансову базу місцевих Рад щодо розвитку і утримання головним чином галузей господарства, які безпосередньо спеціалізуються на підвищенні добробуту населення” [36] .

В офіційних документах, зокрема в Бюджетному Кодексі України дається таке визначення бюджету: „Бюджет – план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади АРК та органами місцевого самоврядування протягом бюджетного періоду” [20].

Бюджет як самостійна економічна категорія є формою існування реальних, об’єктивно обумовлених розподільних відносин, які виконують специфічне призначення – задоволення потреб як суспільства в цілому, так і його адміністративно-територіальних структур у фінансових ресурсах.

Сутність бюджету реалізується через його функції. Основних, чітко структурованих функцій є дві – розподільна і контрольна.

Через розподільну функцію держава зосереджує у своїх руках усі джерела бюджетних надходжень, щоб потім використати їх з найбільшою ефективністю. Сфера дії розподільної функції досить значна. Це пояснюється тим, що в бюджетних відносинах беруть участь практично всі члени суспільства. Основою бюджетного розподілу є чистий дохід, який утворюється у суспільстві.

Сутність контрольної функції полягає в тому, що суспільство в особі специфічних державних або недержавних структур контролює і вирівнює бюджетний розподіл. Виконання контрольної функції сприяє оптимальному рухові бюджетних ресурсів як в частині їх зберігання, так і розподілення.

Функціонування бюджету здійснюється у взаємодії двох його особливих форм – доходів і видатків, кожна з яких має специфічне суспільне призначення.

За рахунок доходів формується фінансова база діяльності держави, а за рахунок видатків забезпечуються економічні та соціальні потреби всіх членів суспільства.

Плановість бюджету є однією з його основних ознак. В Україні, яка трансформує свою соціально-економічну систему, здійснює перехід до ринкових умов господарювання, бюджет (як загальнодержавний, так і його місцеві частини) виконує роль основного регулятора цих процесів. Як фінансовий план він має передбачати виконання всіх функцій держави на загальнодержавному і місцевих рівнях – економічної, соціальної, управлінської, військової, міжетнічної, судової, міжнародної тощо.

Сутність бюджету, його економічну природу відображають певні економічні відносини. Учасниками цих відносин є держава, суб’єкти господарювання всіх форм власності та населення.

Виникнення місцевих бюджетів на теренах сучасної України пов'язано із становленням інституту місцевого самоврядування, яке остаточно організаційно сформувалося наприкінці XIX століття. У процесі еволюції місцевих бюджетів України від другої половини XIX до початку XXI століття можна виділити наступні етапи (Табл.1.1) [ 28].

На першому етапі (від земської реформи 1864 р. до 1917 р.) відбувалося становлення позицій перших органів місцевого самоврядування - земств, і, відповідно, організаційне оформлення земських бюджетів. Другий етап розпочався в 1918 р. і тривав до 1930 р. В цей час відбулося відновлення інституту місцевих фінансів і місцевих бюджетів, ліквідованих у процесі соціалістичного перевороту. Третій етап (1930-1950 pp.) проходив під впливом зміцнення адміністративно-командних методів управління, що закономірно відзначилося і на бюджетних відносинах. Четвертий етап охоплює 1960-1990 роки, які характеризувалися деяким послабленням централізованого управління країною, поступовим зміцненням демократичних засад. П'ятий етап у розвитку місцевих бюджетів України розпочався в 1990 р. і триває до цього часу.

Таблиця 1.1

Етапи розвитку місцевих бюджетів України

| Період | Соціально-економічні передумови | Характеристика явищ |

| 1 | 2 | 3 |

| 1864-1917 роки | Організаційне оформлення перших органів місцевого самоврядування - земств, окреслення кола їх повноважень | Визначення напрямків витрачання коштів земських бюджетів, доходних джерел, формування та вдосконалення місцевого оподаткування |

| 1918-1930 роки | Відновлення інституту місцевих фінансів і місцевих бюджетів | Законодавче оформлення місцевих бюджетів, засад їх функціонування, впорядкування місцевого оподаткування, процедур бюджетного процесу, механізму надання субсидій, вдосконалення структури доходів і видатків місцевих бюджетів, забезпечення їх бездефіцитності, визначення засад бюджетного регулювання |

| 1930-1959 роки | Зміцнення адміністративно-командних методів управління, централізація бюджетної системи, обмеження прав місцевих рад у використанні коштів місцевих бюджетів, пошуку додаткових доходних джерел, справлянні місцевих податків і зборів | Зростання обсягів місцевих бюджетів, збільшення їх залежності від державного бюджету, включення місцевих бюджетів до держбюджету, зміни у доходній базі після податкової реформи, переважне використання у бюджетному регулюванні методу відсоткових відрахувань від загальнодержавних доходів, скорочення переліку місцевих податків і зборів |

| 1960-1990 роки | Послаблення централізованого управління, зміцнення демократичних засад, економічна реформа, розширення прав місцевих рад | Вдосконалення бюджетного права, зміни в структурі доходів місцевих бюджетів, піднесення ролі платежів з прибутку, зміни в бюджетному процесі, бюджетних взаємовідносинах, використання госпрозрахунку та нормативів |

| 3 1990 року і дотепер | Здобуття Україною незалежності, відновлення місцевого самоврядування, зміцнення позицій місцевих рад |

Законодавча регламентація бюджетних відносин, системи оподаткування, бюджетного регулювання, формування зацікавленості місцевої влади у збільшенні доходів бюджету. |

Останніми роками приблизно 60-70% бюджетних ресурсів зосереджується саме у Державному бюджеті України, відповідно у місцевих бюджетах акумулюється від 30 до 40%. Спрямування достатньо значних коштів у місцевих бюджетах відповідає їх місцю в складі бюджетної системи і завданням, які покладені на місцеві бюджети, у фінансуванні державних видатків і забезпеченні функціонування органів місцевого самоврядування [29].

Перші спроби розмежування доходів державного і місцевих бюджетів України були здійснені в законах «Про бюджетну систему Української РСР» (1990 p.), «Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування» (1992 p.), «Про бюджетну систему України» (1995 p.). Проте положення цих документів не вдалося повною мірою запровадити, крім того, розмежування доходних джерел було проведено лише згідно найважливіших напрямків витрачання коштів, без необхідної для практичного їх застосування деталізації [7].

Провідне місце в системі регулювання економіки держави, створення сприятливого фінансового середовища для швидкого розвитку ринкових відносин, забезпечення макроекономічної рівноваги в економіці належить бюджету.

Бюджет є невід’ємною частиною ринкових відносин і одночасно важливим інструментом реалізації державної політики. Бюджет як одна з ланок фінансової системи відображає виробничі відносини, відтворює відносини розподілу і перерозподілу, опосередковує рух грошової маси.

Бюджету належить важлива роль у фінансовій системі держави. Через бюджет здійснюється фінансування заходів економічного і соціального розвитку, що мають загальнодержавне значення, а також стосуються міждержавних відносин. За його допомогою перерозподіляється частина фінансових ресурсів між адміністративно-територіальними одиницями України з метою вдосконалення структури суспільного виробництва і забезпечення соціальних гарантій населенню. Бюджет є важливим інструментом держави, через який забезпечується контроль за станом виробництва в цілому.

Також розглянемо склад місцевих бюджетів у 2008 році ( див. Табл.1.2).

Таблиця 1.2

Кількісний склад місцевих бюджетів у 2008 р.

| Види місцевих бюджетів | Кількість |

| бюджет Автономної Республіки Крим | 1 |

| бюджети міст Києва і Севастополя, що мають статус міст державного значення | 2 |

| обласні бюджети | 24 |

| Міські бюджети | 453 |

| районні у містах бюджети | 83 |

| районні бюджети | 488 |

| селищні бюджети | 887 |

| сільські бюджети | 10275 |

| Усього | 12213 |

Бюджет - план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду [17].

Місцеві бюджети включають бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування.

Бюджети місцевого самоврядування — це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Місцеві бюджети — це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади управління на відповідній території.

Через місцеві бюджети складаються певні фінансові взаємовідносини органів самоврядування практично з усіма підприємствами, установами, що розташовані на їхній території, і населенням даної території у зв'язку з мобілізацією й витрачанням коштів цих бюджетів. Між місцевими бюджетами різних рівнів, а також між цими бюджетами і державним бюджетом виникають фінансові відносини з приводу перерозподілу фінансових ресурсів для забезпечення ефективного функціонування кожного бюджету.

Органам місцевого самоврядування надано широкі права для здійснення економічного і соціального рбзвитку на своїй території. У статті 43 Конституції України зазначено, що місцеві органи самоврядування управляють майном, що є в комунальній власності; затверджують програми соціально-економічного та культурного розвитку і контролюють їх виконання; затверджують бюджети відповідних адміністративно-територіальних одиниць і контролюють їх виконанння; встановлюють місцеві податки та збори відповідно до закону; утворюють, реорганізовують та ліквідують комунальні підприємства, організації, установи [1].

Частка місцевих бюджетів у перерозподілі валового внутрішнього продукту, а також у зведеному бюджеті поряд з економічним і соціальним має важливе політичне значення. Вона свідчить про участь місцевого самоврядування у розв'язанні актуальних проблем розвитку держави, певну обмеженість функцій центральних органів влади. У цьому зв'язку необхідно враховувати, що однією із важливих передумов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія місцевого самоврядування передбачає його відокремленість від державної влади, повну незалежність і самостійність покладених на нього функцій у межах своєї компетенції.

Основними положеннями Європейської хартії місцевого самоврядування, які мають безпосереднє відношення до функціонування бюджетів самоврядування, є положення про те, що:

— місцева влада має право на свої власні фінансові ресурси;

обсяг фінансових ресурсів має відповідати функціям, які виконує місцева влада;

місцева влада має право вільно розпоряджатися власними фінансовими ресурсами;

частина фінансових ресурсів повинна формуватися за рахунок місцевих податків і зборів;

розміри місцевих податків і зборів місцева влада уповноважена встановлювати в межах закону;

порядок формування фінансових ресурсів повинен бути гнучким і забезпечувати відповідність наявних ресурсівзростанню вартості виконання завдань місцевої влади;

захист слабкої у фінансовому розумінні місцевої влади проводиться за допомогою процедур усунення фінансових диспропорцій (фінансового вирівнювання);

перевага у виборі форм фінансової допомоги надається дотаціям, які не призначаються для фінансування конкретних проектів і не обмежують свободи місцевої влади.

Нині до Європейської хартії місцевого самоврядування приєдналося понад 30 країн, у 1996 році — Україна.

Прийняття Бюджетного кодексу України є важливим кроком у напрямі наближення до загальноприйнятих стандартів у цій сфері. Однак ряд важливих питань реального забезпечення незалежності органів місцевого самоврядування ще чекають на своє вирішення. Насамперед це стосується фінансової бази місцевого самоврядування [2].

Без перебільшення фінансовий бік економічної самостійності місцевих органів влади є визначальним, від фінансових можливостей залежать в кінцевому підсумку їхні реальні владні функції. Не можна бути справді, а не формально самостійним, будучи залежним фінансово.

Ступінь фінансової самостійності органів місцевого самоврядування характеризує незалежність держави в цілому, потенційні можливості її економічного розвитку, рівень демократичних прав і свобод громадян. Держава не може успішно розвиватись і процвітати, не даючи гарантій фінансової незалежності органам місцевого самоврядування.

Основним у місцевих бюджетах і міжбюджетних віносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з удосконаленням порядку розподілу трансфертів із державного бюджету на основі прозорих та об'єктивних критеріїв, що грунтуються на чіткому розмежуванні бюджетних повноважень і стабільній системі закріплення дохідних джерел за бюджетами.

1.2 Огляд та характеристика нормативної бази щодо виконання та планування місцевих бюджетів

Нормативно-правовими актами, що регулюють бюджетні відносини в Україні є: Конституція України; Бюджетний Кодекс України від 21.06.2001 № 2542 - ІІІ; Закон «Про Державний бюджет України»; інші закони, що регулюють бюджетні правовідносини; нормативно – правові акти Кабінету Міністрів України; нормативно – правові акти центральних органів виконавчої влади; рішення органів автономної Республіки Крим, місцевих державних адміністрацій, органів місйевого самоврядування, прийняті відповідно до Бюджетного Кодексу, нормативно – правових актів та інші нормативно – правові документи. Постанова «Про підвищення обгрунтованості формування бюджетів місцевих Рад народних депутатів» від 22 листопада 1993 р. № 947; Постанова «Про порядок перерахування дотацій місцевим бюджетам з Державного бюджету України в 1999 р.» від 24 лютого 1999 р № 262; Постанова КМУ «Про затвердження Порядку здійснення запозичень до місцевих бюджетів» від 24 лютого 2003 р. № 207; Постанова КМУ «Про перерозподіл обсягів субвенції з Державного бюджету України між місцевими бюджетами на надання пільг ветеранам війни і праці, аетеранам військової служби, ветеранам органів внутрішніх справ, реабілітованим громадянам, які стали інвалідами внаслідок репресій або є пенсіонерами, та субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати, вивезення побутового сміття та рідких нечистот»; Постанова КМУ «Про затвердження Формули розподілу обсягу міжбюджетних трансфертів (дотацій вирівнюваня та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами» від 5 вересня 2001 р. № 1195; Постанова КМУ «Про затвердження Порядку визначення та перерахування додаткових дотацій з державного бюджету до місцевих бюджетів у 2003 році» від 26 квітня 2003 р. № 642; Постанова КМУ «Про перерозподіл загального обсягу субвенції з Державного бюджету України на 2004 рік між місцевими бюджетами на погашення заборгованності з пільг населенню за надані послуги з’вязку та внесення змін до постанови КМУ від 3 березня 2004 р. № 224» від 10 серпня 2004 р. № 1042 та інші.

Отже, першим розглянемо Бюджетний Кодекс України ( від 21 червня 2001 року № 2542-ІІІ) - цим Кодексом визначаються засади бюджетної системи України, її структура, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства. Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, а також контролю за виконанням Державного бюджету України та місцевих бюджетів. Згідно з цим Кодексом місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджети місцевого самоврядування. Що стосу.ться зведеного бюджету з районним поділом, то він включає показники міського бюджету та бюджетів районів, що входять до його складу. У разі, коли місту або району у місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл. Місцевим бюджетам приділяється значна увага в особовій частині 3-го розділу Бюджетного Кодексу, де визначаються надходження та витрати місцевих бюджетів, а також складання. Розгляд. Затвердження, виконання та звітність місцевих бюджетів.

Наступним Законом, який застосовується при плануванні та виконанні місцевих бюджетів є Закон України «Про місцеве самоврядування в Україні» ( від 21 травя 1997 року № 280/97-ВР). Цей Закон відповідно до Конституції України визначає систему та гарантії місцевого самоврядування в Україні, засади організації та діяльності, правового статусу і відповідальності органів та посадових осіб місцевого самоврядування. Складається з 5 розділів, де визначається організаційно – правова основа місцевого самоврядування, матеріальна і фінансова основа місцевого самоврядування. Згідно з 3 розділом органи місцевого самоврядування в селах, селищах, містах, районах у містах (у разі їх створення) самостійно розробляють, затверджують і виконують відповідні місцеві бюджети згідно з цим Законом та законом про бюджетну систему. Районні та обласні ради затверджують районні та обласні бюджети, які формуються з коштів державного бюджету для їх відповідного розподілу між територіальними громадами або для виконання спільних проектів та з коштів, залучених на договірних засадах з місцевих бюджетів для реалізації спільних соціально-економічних та культурних програм, контролюють їх виконання. Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі законом загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів відповідно до закону. Втручання державних органів у процес складання, затвердження і виконання місцевих бюджетів не допускається, за винятком випадків, передбачених цим та іншими законами. Також у статтях 62, 63, 64 ,65 затверджується участь держави у формуванні доходів місцевих бюджетів, взначаються доходи та видатки місцевих бюджетів, а також збалансування дходів та видатків. Стаття 69 «Місцеві податки і збори» дає право органам місцевого самоврядування встановлювати місцеві податки і збори. Місцеві податки і збори зараховуються до відповідних місцевих бюджетів [3].

Закон Укаїни «Про місцеві державні адміністрації» ( від 9 квітня 1999 року № 586-XIV). Відповідно до Конституції України цей Закон визначає організацію, повноваження та порядок діяльності місцевих державних адміністрацій. Також в цьому законі зазначено, що виконавчу владу в областях, районах, районах Автономної Республіки Крим, у містах Києві та Севастополі здійснюють обласні, районні, Київська та Севастопольська міські державні адміністрації. Місцева державна адміністрація є місцевим органом виконавчої влади і входить до системи органів виконавчої влади. Місцева державна адміністрація в межах своїх повноважень здійснює виконавчу владу на території відповідної адміністративно-територіальної одиниці, а також реалізує повноваження, делеговані їй відповідною радою. Особливості здійснення виконавчої влади у містах Києві та Севастополі визначаються окремими законами України.

1.3 Характеристика джерел формування місцевих бюджетів

Доходи бюджетів відіграють важливу роль у соціально-економічному розвитку суспільства. Доходи бюджетів є результатом розподілу вартості валового внутрішнього продукту між різними учасниками відтворювального процесу та виступають об’єктом подальшого розподілу сконцентрованої в руках держави вартості, тому що остання використовується для формування бюджетів різних рівнів.

Сукупність усіх видів доходів бюджетів, що формуються різними методами, їх взаємопов’язане застосування становлять систему доходів бюджетів.

Ця система покликана вирішувати не тільки фіскальні, а й регулюючі завдання: стимулювати зростання виробництва і підвищення його ефективності, сприяти прискоренню науково-технічного прогресу, забезпечувати соціальні гарантії населенню та розвиток соціальної сфери.

Головним джерелом формування доходної частини бюджетів усіх рівнів є податки. Податкові надходження забезпечують мобілізацію понад 2/3 усіх доходів бюджету.

До першої групи податкових надходжень входять: податок на доходи фізичних осіб, податок на прибуток підприємств.

Особливості формування доходів місцевих бюджетів полягають у розмежуванні кола повноважень між центральними та місцевими органами влади. Сфери діяльності та завдання органів місцевого самоврядування поділяються на власні та делеговані повноваження.

Залежно від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

Місцеві податки встановлюються місцевими органами влади та управління.

Відповідно до Закону України „Про систему оподаткування” до місцевих податків і зборів віднесено 2 податки та 13 зборів (обов”язкових платежів).

Порядок сплати, механізм стягування і розміри ставок визначені Положеннями, які затверджуються сесіями відповідних рад.

Перелік місцевих податків і зборів в Україні наведено в Додатку Є.

Другою групою доходів від операцій з капіталом є надходження від реалізації державних запасів товарів, що включають надходження від реалізації матеріальних цінностей державного резерву; надходження від реалізації роз броньованих матеріальних цінностей мобілізованого резерву.

Надходження від продажу землі і нематеріальних активів становлять третю групу доходів від операцій з капіталом.

Офіційні трансферти можуть передбачатися від органів державного управління України та від уряду зарубіжних країн і міжнародних організацій.

Трансферти від органів державного управління поділяються на: кошти, що надходять з інших бюджетів, дотації, субвенції.

Джерела доходів місцевих бюджетів формуються відповідно до законодавства України, зокрема Бюджетного кодексу, інструктивних матеріалів Кабінету Міністрів України.

Доходи міських, районних, селищних, сільських бюджетів формуються згідно з цими юридичними актами, а також рішеннями відповідних рад народних депутатів.

У Бюджетному Кодексі передбачена структура місцевих бюджетів, яка включає надходження і витрати на виконання повноважень органів влади АРК, місцевих державних адміністрацій та органів місцевого самоврядування. Усі надходження і витрати складають єдиний баланс відповідного бюджету.

Бюджетний Кодекс України чітко законодавчо регламентує закріплення доходних джерел за місцевими бюджетами та розподіл їх видатків.

Згідно з основними законодавчими документами (Конституцією України і Законом України „Про місцеве самоврядування в Україні”) місцеві органи влади виконують власні функції та делеговані їм державою функції. У залежності від цього органи місцевого самоврядування наділяються доходами, які зараз поділяються на два кошики:

- доходи, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів - кошик №1. Сюди входять 7 видів податків, це прибутковий податок з громадян, державне мито, плата за ліцензії, за реєстрацію суб’єктів підприємництва, плата за торговий патент, надходження штрафів, єдиний податок для малого підприємництва.

Кошик №2 – це доходи, що не враховуються при визначенні обсягу міжбюджетних трансфертів, тобто це доходи на виконання власних повноважень.

За місцевими бюджетами (ст.69 Бюджетного Кодексу України) закріплюються надходження по 17 доходних джерелах, що не враховуються при визначенні трансфертів.

Для формування місцевих бюджетів особливе значення мають наступні складові Основних напрямів бюджетної політики держави, які щорічно затверджуються Постановою Верховної Ради України:

- питома вага обсягу міжбюджетних трансфертів у видатках Державного бюджету України і значення коефіцієнта вирівнювання для місцевих бюджетів;

- особливості взаємовідносин державного бюджету України з місцевими бюджетами в наступному бюджетному періоді;

- зміни до законодавства, прийняття яких є необхідним для реалізації політики держави;

- перелік захищених статей видатків бюджету.

Розрахунок прогнозного обсягу кошика доходів, закріплених за бюджетами місцевого самоврядування, та доходів, визначених п.1,3-5 частини 2 статті 66 Бюджетного Кодексу України (50% податку з доходів фізичних осіб на території сіл, селищ, міст районного значення та їх об’єднань; плати за ліцензії та сертифікатів на провадження певних видів господарської діяльності; плати за державну реєстрацію суб’єктів підприємницької діяльності; надходження адмінштрафів), здійснюється шляхом застосування індексу відносної податкоспроможності адміністративно-територіальної одиниці, що обраховується на основі звітних даних про фактичні надходження відповідних податків, зборів до цих бюджетів за 3 останні бюджетні періоди (базовий період), що передують рокові, в якому формуються показники бюджету на плановий бюджетний період.

При цьому враховуються втрати закріплених доходів відповідних місцевих бюджетів внаслідок надання пільг платникам податків, згідно з рішеннями Верховної Ради АРК та відповідних місцевих бюджетів.

Розрахунок обсягу доходів, закріплених за місцевими бюджетами, здійснюється на підставі прогнозного обсягу доходів зведеного бюджету України, визначеного, в свою чергу, на підставі прогнозних основних макропоказників економічного і соціального розвитку України на плановий бюджетний період.

Якщо місцевий бюджет має перевищення розрахункового обсягу доходів над розрахунковими видатковими потребами, здійснюється негативний трансферт до державного бюджету у вигляді коштів, що передаються до державного бюджету. Щоб стимулювати місцеві бюджети, які доклали зусиль до наповнення власних скарбниць, держава не вилучає повністю всю суму. Для цього застосовується коефіцієнт вирівнювання 1.

Планування доходів бюджету місцевого самоврядування має відбуватися на основі економічного обґрунтування прогнозу надходжень.

Формульний порядок обрахунку доходів місцевих бюджетів є інструментом об’єктивного розподілу між бюджетних трансфертів з метою вирівнювання бюджетної забезпеченості, але він не враховує особливості формування доходів кожної території на плановий бюджетний період.

Завищення плану доходів призведе до його недовиконання і виникнення кредиторської заборгованості в ході виконання, а заниження – до безпідставного скорочення планових видатків з початку року, створення соціальної напруги в бюджетній сфері і накопичення невикористаних залишків на кінець бюджетного року.

Об’єм кошика прибутків бюджетів адміністративно-територіальних одиниць визначається Міністерством фінансів України шляхом застосування індексу платоспроможності на підставі даних про фактичне виконання бюджету.

З метою подальшого розвитку місцевого самоврядування як особливо важливого фактора становлення громадянського суспільства, його державної підтримки, поліпшення умов для самостійного вирішення територіальними громадами питань місцевого значення, на виконання Указу Президента України від 30 серпня 2001 року № 749 "Про державну підтримку розвитку місцевого самоврядування в Україні" розроблена "Програма розвитку місцевого самоврядування в Харківській області на період 2006-2010 років", на фінансування якої заплановано 300,0 тис.грн. Ці кошти будуть витрачені на підтримку розвитку місцевого самоврядування, відзначення переможців конкурсу та інших заходів відповідно до затвердженої програми.

Крім того, передбачаються кошти цільової субвенції з Державного бюджету України на фінансування у 2008 році Програм-переможців Всеукраїнського конкурсу проектів та програм розвитку місцевого самоврядування 2007 року в сумі 583,3 тис.грн., розподіл якої буде здійснено після затвердження Кабінетом Міністрів України Порядку її використання.

Питома вага заробітної плати працівників інтернатних закладів та установ освіти у витратах галузі складає -34,3%, видатки на підготовку кадрів вищими навчальними закладами по державному замовленню - 26,9%, харчування - 17,1%, енергоносії - 6,2%, видатки на господарське утримання установ -9,3% та капітальні видатки - 6,2%

За рахунок цих коштів в 2008 році з обласного бюджету будуть утримуватись 55 установ, в т.ч.: 6 ліцеїв; 5 загальноосвітніх шкіл-інтернатів; 8 загальноосвітніх шкіл-інтернатів для дітей-сиріт; 1 дитячий будинок; 10 спеціальних загальноосвітніх шкіл-інтернатів; 3 загальноосвітніх шкіл-інтернатів з поглибленим вивченням окремих предметів, 3 позашкільні заклади; 7 оздоровчих таборів; 14 вищих закладів освіти І-ІІ рівня акредитації; 1 гуманітарно-педагогічний інститут І-ІІІ рівнів акредитації; 2 заклади післядипломної освіти; 1 обласна психолого-медико-педагогічна консультація та центр матеріально-технічного забезпечення закладів освіти області.

Передбачені асигнування на реалізацію положень абзаців 8, 9 та 10 частини першої статті 57 Закону України "Про освіту" в частині виплати педагогічним працівникам надбавок за вислугу років, щорічної грошової винагороди в розмірі посадового окладу за сумлінну працю і зразкове виконання службових обов'язків, а також виплати допомоги на оздоровлення при наданні щорічної відпустки за нормами, передбаченими цим законом.

Відповідно до вимог Закону України "Про Державний бюджет України на 2006 рік" видатки на підготовку кадрів вищими навчальними закладами І-ІV рівнів акредитації здійснюються на умовах державного замовлення без виділення видатків на утримання цих навчальних закладів. У зв'язку з цим видатки загального фонду в сумі 37369,8 тис.грн. для 15-ти вищих закладів освіти заплановані за кодом економічної класифікації видатків 1172 "Інші державні програми" та за кодом 2410 "Капітальні трансферти підприємствам".

На виконання постанови Кабінету Міністрів України від 16.06.2003р. № 916 "Про затвердження Порядку надання цільових пільгових державних кредитів для здобуття вищої освіти" на надання кредитів для здобуття освіти у вищих навчальних закладах області державної та комунальної форми власності за 2007-2008 роки передбачено 80,0 тис.грн.

Витрати на підвищення кваліфікації державних службовців області заплановані в сумі 200,0 тис.грн.

За рахунок обласного бюджету передбачені кошти для реалізації регіональної програми "Шкільний автобус" в сумі 800,0 тис.грн. та на реалізацію заходів з інформатизації та комп'ютеризації системи освіти області - 300,0 тис.грн.

З обласного бюджету передається субвенція м. Люботину на навчання учнів Люботинського обласного інтернату із загальноосвітньою школою І ступеня для дітей-сиріт та дітей, які залишились без піклування батьків у загальноосвітніх школах міської місцевості м. Люботин в сумі 311,2 тис.грн.

Крім того, за рахунок коштів цільової субвенції з державного бюджету враховані видатки на:

- придбання шкільних автобусів для сільських загальноосвітніх шкіл в сумі 2852,0 тис.грн.;

- забезпечення загальноосвітніх навчальних закладів сучасними технічними засобами навчання з природничо-математичних і технологічних дисциплін - 853,6 тис.грн.;

- забезпечення спеціальним обладнанням навчальних закладів для дітей, які потребують корекції фізичного та (або) розумового розвитку - 3641,8 тис.грн.

Розподіл цих коштів в розрізі бюджетів районів і міст області буде подано на розгляд сесії обласної ради після затвердження Кабінетом Міністрів України відповідних Порядків використання субвенцій.

Порівняно з затвердженим бюджетом 2007 року видатки обласного бюджету загального фонду на охорону здоров'я зросли на 101042,7 тис.грн. або на 59 відсотків, надходження по спеціальному фонду складають 2,8 відсотка у загальному обсязі фінансових ресурсів.

Питома вага заробітної плати з нарахуваннями у витратах галузі складає 57,7%, енергоносіїв - 9,3%, харчування - 6,6%, медикаментів - 10,8%, Комплексної програми "Цукровий діабет" - 5,1%, господарське утримання установ - 5,6%, капітальні видатки - 5,0%.

За рахунок передбачених на галузь коштів буде утримуватись 55 установ, з них 4 лікарні обласного значення, 29 спеціалізованих лікарень та диспансерів, стоматологічна поліклініка, госпіталь для інвалідів великої вітчизняної війни, центр служби крові, 4 будинки дитини, 10 санаторіїв для хворих на туберкульоз та для дітей і підлітків, 5 інших установ медичної та санітарної допомоги (медико-соціальні експертні комісії, бюро судмедекспертизи, центр медичної статистики, база спецмедпостачання, центр здоров'я).

Видатки на харчування складають 18061,7 тис.грн., що на 7248,9 тис. грн. більше ніж у 2007 році (або на 67,0%), на придбання медикаментів передбачено 43271,1 тис. грн. (в т. ч. на здійснення централізованих заходів переданих на фінансування з обласного бюджету по забезпеченню виконання Комплексної програми "Цукровий діабет" для всієї Харківської області - 13914,9 тис.грн. та на придбання розхідних матеріалів для проведення гемодіалізу хворим - 12500,0 тис. грн.), що на 24980,0 тис.грн. або на 136% відсотків більше ніж у 2007 році.

За рахунок загальних видатків на утримання профільних установ охорони здоров'я передбачені кошти на виконання заходів таких програм, а саме:

- Національної програми боротьби із захворюванням на туберкульоз в сумі 28362,5 тис.грн. (утримання туберкульозних лікарень, диспансерів, санаторіїв та проведення протитуберкульозних заходів);

- Державної комплексної програми соціально-медичного забезпечення ветеранів війни - 6150,8 тис.грн. (утримання госпіталю для інвалідів Великої вітчизняної війни);

- програми протидії поширенню наркоманії, пов'язаної з незаконним обігом наркотичних засобів - 3182,6 тис.грн. (утримання наркодиспансеру );

- програми розвитку донорства крові та її компонентів у 2002-2007 роки - 6284,0 тис.грн. (утримання центру служби крові);

- програми профілактики і лікування стоматологічних захворювань - 2121,8 тис.грн. (утримання стоматполіклініки);

- Державної програми "Онкологія" - 9657,6 тис.грн. (утримання онкодиспансеру);

- програми профілактики ВІЛ-інфекції/СНІДу - 2253,2 тис.грн. (утримання центру профілактики СНІДу).

Крім того, передбачені асигнування на виконання обласних програм "Попередження і раннього виявлення природжених та спадкових хвороб на 2005-2010 роки" - 349,8 тис. грн. та на "Комплексну програма удосконалення медичної допомоги студентам вищих навчальних закладів у Харківській області на період 2006-2010 роки" - 421,0 тис. грн.

Крім видатків на споживання, в проекті бюджету на 2009 рік передбачені видатки на розвиток галузі охорона здоров'я у сумі 13571,2 тис. грн., в т.ч. на придбання обладнання і предметів довгострокового користування 8108,8 тис. грн. та капітальний ремонт 5462,4 тис.грн.

В обсязі асигнувань галузі "Охорона здоров'я" по загальному фонду передбачаються асигнування на здійснення централізованих заходів по забезпеченню виконання Комплексної програми "Цукровий діабет" для всієї Харківської області в сумі 13914,9 тис.грн.

За рахунок асигнувань галузі передбачені витрати в сумі 1300,0 тис. грн. на перепрофілювання приміщень будівлі аптеки під діагностичний центр та 90,0 тис. грн. на реконструкцію обласного будинку дитини №1.

Крім того, на підставі укладеної угоди до обласного бюджету надходить цільова субвенція із Сумської області в сумі 26,4 тис.грн. за аналізи на фенілкетонурію, що проводиться Харківським міжобласним центром клінічної генетики та пренатальної діагностики.

На 2009 рік передбачена субвенція з державного бюджету місцевим бюджетам на оснащення сільських амбулаторій та фельдшерсько-акушерських пунктів, придбання автомобілів швидкої медичної допомоги для сільських закладів охорони здоров'я в загальній сумі 9760,7 тис. грн., в т.ч. по загальному фонду - 5852,0 тис. грн. та спеціальному фонду - 3908,7 тис. грн.

Розподіл перерахування централізованих видатків Комплексної програми "Цукровий діабет" та цільової субвенції з державного бюджету на оснащення сільських амбулаторій та фельдшерсько-акушерських пунктів буде здійснюватися згідно порядку, затвердженого Кабінетом Міністрів України та з подальшим винесенням цього питання на чергову сесію обласної ради.

Визначений Міністерством фінансів України обсяг видатків на соціальний захист населення (з врахуванням цільових субвенцій з державного бюджету) обласного бюджету на 2009 рік складає 484988,3 тис.грн., в тому числі загальний фонд - 471562,3 тис.грн., спеціальний фонд -13426,0 тис.грн.

Передбачені видатки на оздоровлення та пільги на медичне обслуговування громадянам, які постраждали внаслідок Чорнобильської катастрофи в сумі 5403,6 тис.грн.

На інші видатки по соціальному захисту населення за рахунок доходів на виконання власних повноважень в обласному бюджеті передбачено 2967,3тис.грн.

На утримання 3 будинків-інтернатів для малолітніх інвалідів та 15 будинків-інтернатів для престарілих та інвалідів передбачається 50091,1 тис.грн., в тому числі загальний фонд -36693,1 тис.грн., спеціальний фонд 13398,0 тис.грн.

На утримання центру по нарахуванню допомог видатки визначені в сумі 1798,9 тис.грн.

Розрахунковий обсяг видатків на допомогу по догляду за інвалідом І чи ІІ групи внаслідок психічного захворювання розрахований виходячи від кількості одержувачів цієї допомоги (1260 чол.). Розмір допомоги врахувався у розмірі 10 відсотків прожиткового мінімуму, встановленого законом для працездатної особи, як це передбачено Законом України "Про психіатричну допомогу". Планується в обласному бюджеті 756,0 тис.грн.

В проекті обласного бюджету на 2009 рік видатки на реалізацію соціальних програм у галузі сім'ї, молоді та дітей передбачені в сумі 3110,0тис.грн.

За рахунок вказаних коштів будуть утримуватись дві обласні установи: центр молоді і центр соціальних служб для молоді.

На оздоровлення дітей пільгового контингенту передбачено 1159,6тис.грн.

На проведення обласних програм і заходів передбачені видатки в сумі 901,9тис.грн., що на 84,4% більше аналогічних показників 2007 року (489,0тис.грн.).

В проекті обласного бюджету врахована цільова субвенція з державного бюджету на надання центрами соціальних служб для сім'ї, дітей та молоді соціальних послуг ін'єкційним споживачам наркотиків та членам їх сімей в сумі 542,2тис.грн., кошти, якої будуть використовуватись відповідно до Проекту затвердженого постановою Кабінету міністрів України.

Видатки на утримання притулків для неповнолітніх передбачені 3279,9тис.грн., в тому числі по загальному фонду 3251,9 тис.грн., по спеціальному фонду - 28,0тис.грн. На утримання Великобурлуцького притулку для неповнолітніх району передається цільова субвенція в сумі 256,5тис.грн.

Одним із основних у сфері видатків бюджетів є соціальна спрямованість бюджету, який включає такі напрями держави, як соціальний захист і соціальне забезпечення, освіта, охорона здоров’я, фізичний розвиток.

Динаміка видатків на соціальні цілі в Харківській області відображена в Додатках В, Д.

Як свідчать дані таблиці, видатки бюджетів на соціальні цілі мають стійку тенденцію до зростання: з 1275,1 млн.грн. в 2006 році до 1998,1 млн.грн. у 2008 році. Це свідчить про позитивну динаміку збереження соціальної спрямованості бюджету та її посилання.

Актуальним завданням є раціоналізація мережі закладів та установ, що фінансуються з державного та місцевих бюджетів, для підвищення рівня та якості послуг, що надаються громадянам, виконання у повному обсязі цільових програм соціально-економічного та гуманітарного розвитку, підвищення ефективності використання бюджетних коштів. Програми та заходи, що не належать до пріоритетних, повинні бути призупинені або переведені на фінансування за рахунок позабюджетних ресурсів. Окрім соціальних видатків, надзвичайно важливим є інвестиційна діяльність держави та підтримка пріоритетних галузей економіки, зокрема структурної перебудови економіки.

1.4 Техніко-економічна характеристика фінансового управління по Харківській області

З 1919 року згідно декрету РНК України від 22.02.1919р. замість Казенної Палати і Казначейства був створений Губернський фінансовий відділ Губернського виконавчого комітету Ради Робітничо-селянських і червоно армійських депутатів (завідуючий Вендарев).

Штат Харківського Губернського фінансового відділу на 15 березня 1924 року складав 1602 чол. З фондом заробітної плати 430077 рублів. В тому числі апарат губфінвідділу 408 чол.; апарат зовнішніх інспекцій 410 чол.; апарат окружних фінансових відділів райінспекцій і дохідно-витратних кас 784 чоловік.

В склад Харківської губернії входили 6 округів, в тому числі Сумський, Охтирський, Харківський, Куп'янський, Ізюмський.

В склад доходів бюджету входили такі види: патентний збір; порівнювальний збір; прибутковий податок; гербовий збір; непрямий податок; рентні платежі. Сума доходів складала 3145324 рублів.

В травні 1925 року губернії були скасовані і створилися округа, в зв'язку з чим створений Харківський окружний фінансовий відділ виконкому Харківського ОКР Ради трудящих-селян і червоноармійських депутатів зі штатом 678 чоловік. На підставі Постанови ВУЦВК від 09.02.1932 року округа були ліквідовані і створені області, в зв'язку з чим ліквідований Харківський окружний фінансовий відділ та створений обласний фінансовий відділ виконкому Харківської обласної Ради депутатів трудящих (завідувач Барановський).

В зв'язку з початком Великої Вітчизняної війни з німецько-фашиськими загарбниками, в жовтні 1941р. обласний фінансовий відділ виконавчого комітету Харківської обласної Ради депутатів трудящих, евакуйований в м. Куп'янськ, де функціонував до дня німецької окупації - 22 червня 1942 року. 22 червня 1942 року облфінвідділ виїхав в м. Волгоград , а потім в м. Саратов, де на початку вересня 1942 року перестав функціонувати. Після звільнення м. Харкова від німецько-фашиських загарбників 25 вересня 1943 року був створений Харківський обласний фінансовий відділ (наказ облфо №1 від 25.09.1943 року). Завідуючий спочатку був Шматько, а з 1945 року - Лактіонов Л.О.

14.09.1963 року в період реорганізації обласних Рад депутатів трудящих облфінвідділ був реорганізований в обласний промисловий фінансовий відділ (завідуючий Фролов А.О.) і сільський облфінвідділ (завідуючий Дюйзен Г.М.), які існували до 1964 року.

Відповідно до указу Президіуму Верховної Ради Української РСР від 01.12.64р. і сесії обласної Ради від 16.12.1964р. створений єдиний обласний фінансовий відділ, який функціонує до сьогоднішнього часу зі зміною в 1985 році в обласне фінансове управління виконкому Харківської обласної ради народних депутатів (Наказ Президіума Верховної Ради УРСР від 07.03.1985р.), а в 2000 році в головне фінансове управління Харківської облдержадміністрації. Харківське фінансове управління протягом своєї діяльності забезпечувало виконання завдань по організації бюджетного процесу в області.

Протягом своєї діяльності колектив облфінуправління багаторазово нагороджувався грамотами і перехідними Червоними прапорами Міністерства фінансів СРСР і ЦК Профсоюзу у Всесоюзному соціалістичному змаганні серед фінорганів, як переможець. Так, починаючи з 1948 по 1953 роки в цьому змаганні колектив облфінуправління перемагав 13 разів. Великими організаторами фінансової системи в Харківській області в післявоєнний період були: 1978-1995р.р. - Литвин Андрій Олександрович; 1995-2000р.р. - Козиренко Константин Дмитрович; 2000-2005р.р. - Кузькін Евген Юрійович; 2005- по цей час - Овсянніков Сергій Іванович.

Головне фінансове управління Харківської обласної державної адміністрації є структурним підрозділом Харківської обласної державної адміністрації, підзвітним і підконтрольним голові обласної державної адміністрації і Міністерству фінансів України.

Розглянемо структуру головного фінансового управління Харківської обласної державної адміністрації приведеної в Додатку А.

Основними завданнями управління є:

- забезпечення реалізації державної бюджетної політики та організація процесу формування та виконання місцевих бюджетів на території області;

- підготовка проекту обласного бюджету і подання на розгляд обласній державній адміністрації;

- підготовка пропозицій щодо фінансового забезпечення заходів соціально-економічного розвитку області;

- розроблення пропозицій з удосконалення методів фінансового і бюджетного планування та фінансування витрат;

- здійснення контролю за дотриманням підприємствами, установами й організаціями законодавства щодо використання ними бюджетних коштів і коштів цільових фондів, утворених обласною радою;

здійснення загальної організації та управління виконанням місцевих бюджетів області, координація діяльності учасників бюджетного процесу з питань виконання бюджету.

Управління відповідно до покладених на нього завдань стосовно місцевих бюджетів організовує роботу, пов'язану із складанням проекту обласного бюджету, за дорученням керівництва обласної державної адміністрації визначає порядок і терміни подання структурними підрозділами обласної державної адміністрації, районними державними адміністраціями, виконавчими органами міських рад матеріалів для підготовки проектів обласного бюджету і прогнозних розрахунків коштів, що передаються для відповідного розподілу між бюджетами районів, міст обласного значення і бюджетами районів у містах або для виконання спільних проектів; складає проект обласного бюджету, проект рішення ради та інші матеріали відповідно до законодавства; готує пропозиції щодо коштів, що передаються для розподілу між відповідними місцевими бюджетами або для виконання спільних проектів, подає їх на розгляд керівництву обласної державної адміністрації; при формуванні місцевих бюджетів здійснює контроль за правильністю розрахунків міжбюджетних трансфертів між міським бюджетом і бюджетами міст, селищними та сільськими бюджетами; ![]()

![]()

![]() організовує виконання обласного бюджету, а також разом з органами державної податкової служби, районними державними адміністраціями, міськвиконкомами, територіальними органами Державного казначейства, іншими структурними підрозділами обласної державної адміністрації забезпечує надходження доходів до обласного бюджету та вживає заходів до ефективного витрачання бюджетних коштів; зводить показники бюджетів, що входять до бюджету області, готує пояснювальну записку та подає їх у встановлені терміни до Міністерства фінансів України; здійснює в установленому порядку організацію та управління виконанням обласного бюджету, координує в межах своєї компетенції діяльність учасників бюджетного процесу з питань виконання бюджету; розглядає звіти про виконання місцевих бюджетів та інші фінансові звіти, подані територіальними органами Державного казначейства; проводить попередній аналіз звітності місцевих бюджетів; готує необхідну документацію, розрахунки та додатки до зведеного звіту місцевих бюджетів області для подання Міністерству фінансів України, обласній державній адміністрації та обласній раді; інформує обласну державну адміністрацію та обласну раду про стан виконання зведеного бюджету та місцевих бюджетів області, обласного бюджету за кожний звітний період і подає їм річний та квартальний звіт про виконання обласного бюджету; здійснює інші функції, пов'язані з виконанням покладених на нього завдань.

організовує виконання обласного бюджету, а також разом з органами державної податкової служби, районними державними адміністраціями, міськвиконкомами, територіальними органами Державного казначейства, іншими структурними підрозділами обласної державної адміністрації забезпечує надходження доходів до обласного бюджету та вживає заходів до ефективного витрачання бюджетних коштів; зводить показники бюджетів, що входять до бюджету області, готує пояснювальну записку та подає їх у встановлені терміни до Міністерства фінансів України; здійснює в установленому порядку організацію та управління виконанням обласного бюджету, координує в межах своєї компетенції діяльність учасників бюджетного процесу з питань виконання бюджету; розглядає звіти про виконання місцевих бюджетів та інші фінансові звіти, подані територіальними органами Державного казначейства; проводить попередній аналіз звітності місцевих бюджетів; готує необхідну документацію, розрахунки та додатки до зведеного звіту місцевих бюджетів області для подання Міністерству фінансів України, обласній державній адміністрації та обласній раді; інформує обласну державну адміністрацію та обласну раду про стан виконання зведеного бюджету та місцевих бюджетів області, обласного бюджету за кожний звітний період і подає їм річний та квартальний звіт про виконання обласного бюджету; здійснює інші функції, пов'язані з виконанням покладених на нього завдань.

Управління під час виконання покладених на нього завдань взаємодіє з іншими структурними підрозділами обласної державної адміністрації, районними державними адміністраціями, органами місцевого самоврядування, підприємствами, установами та організаціями, а також органами державної податкової служби, органами державної контрольно-ревізійної служби та територіальними органами Державного казначейства.

Управління очолює начальник, який призначається на посаду і звільняється з посади головою обласної державної адміністрації за погодженням з Міністерством фінансів України. Начальник управління має заступників, які за його поданням призначаються на посаду і звільняються з посади головою обласної державної адміністрації за погодженням з Міністерством фінансів України.

Управління є бюджетною установою, утримується за рахунок коштів державного бюджету. Граничну чисельність, фонд оплати праці працівників управління в межах виділених асигнувань, кошторис і штатний розпис управління визначає та затверджує головний розпорядник коштів. Управління є юридичною особою, має самостійний баланс, реєстраційні рахунки в органах Державного казначейства, печатку із зображенням Державного герба України і своїм найменуванням.

Бюджетне управління є структурним підрозділом головного фінансового управління обласної державної адміністрації. Бюджетне управління безпосередньо підпорядковане першому заступнику начальника головного фінансового управління. Бюджетне управління очолює начальник управління, який призначається на посаду і звільняється начальником головного фінансового управління за погодженням з облдержадміністрацією. Начальник має одного заступника, якого за його поданням призначає та звільняє з посади начальник головного фінансового управління.

Основними завданнями бюджетного управління є:

- організація реалізації державної бюджетної політики та процесу формування та виконання місцевих бюджетів на території області.

- організація формування проекту обласного бюджету і подання його на розгляд керівництва головного фінансового управління.

- підготовка пропозицій щодо фінансового забезпечення заходів соціально-економічного розвитку області та узагальнення пропозицій щодо концентрації фінансових ресурсів на пріоритетних напрямках розвитку економіки області.

- розроблення пропозицій з удосконалення методів фінансового і бюджетного планування та фінансування витрат.

- здійснення загальної організації та управління виконанням обласного бюджету та місцевих бюджетів області, координація діяльності учасників бюджетного процесу з питань виконання бюджету.

- впровадження нових і удосконалення діючих форм міжбюджетних фінансових взаємовідносин держави з місцевими бюджетами та бюджетними установами, методів фінансового і бюджетного планування та фінансування витрат, міжбюджетних відносин місцевих бюджетів.

- здійснення аналізу виконання зведеного бюджету області, обласного та місцевих бюджетів, здійснення моніторингу виплати заробітної плати працівникам бюджетної сфери по встановлених термінах, підготовка пропозицій керівництву головфінуправління щодо проведення заходів по оперативному управлінню виконання бюджетів. Забезпечення дотримання законодавства у фінансовій сфері на території області, що стосується формування і виконання місцевих бюджетів.

Бюджетне управління при виконанні покладених на нього функцій взаємодіє з іншими відділами головного фінансового управління, управліннями і відділами облдержадміністрації, обласної державної податкової адміністрації, контрольно-ревізійної служби, державним казначейством з питань пов’язаних із складанням і виконанням обласного та місцевих бюджетів області.

Що стосується економічних показників виконання бюджету, то згідно з інформацією про виконання бюджету Харківської області за 2005 рік ( по річному звіту) (Додаток К) до зведеного бюджету Харківської області з урахуванням дотацій та субвенцій, одержаних з державного бюджету, надійшло 2908,8 млн. грн. при плані 2978,4 млн.грн., або 97,7%. (за рахунок недоодержання цільових субвенцій з державного бюджету в сумі 106,3 млн.грн.).

До загального фонду бюджету області з урахуванням трансфертів у 2005 році надійшло 2444,3 млн.грн., що складає 97,6% до уточнених річних показників (2504,4 млн.грн.). До загального фонду бюджету області без урахування трансфертів зараховано 1439,7млн.грн. при плані, затвердженому місцевими радами на рік з урахуванням змін, 1431,9 млн.грн., або 100,5 %.

До спеціального фонду бюджету області з урахуванням трансфертів зараховано 464,4 млн.грн. при плані , затвердженому місцевими радами на рік з урахуванням змін 474 млн.грн., або 98% (не надійшли субвенції з державного бюджету в сумі 38,5 млн.грн.). До спеціального фонду бюджету області без урахування трансфертів зараховано 346 млн.грн. при плані, затвердженому місцевими радами на рік 317,1 млн.грн., або 109,1%. Трансфертів з державного бюджету надійшло 1123,0 млн.грн. при плані, затвердженому місцевими радами на рік 1229,4 млн.грн. або 91,3%.

Взагалі, при плануванні та виконанні місцевих бюджетів фінансове управління, а саме бюджетний відділ допомогає контролювати надходження, передбачені на їх утримання і проведення необхідних заходів. Фінансове управління забезпечує щоденний контроль за цільовим та ефективним використанням бюджетних коштів, дотриманням штатної та фінансової дисципліни, відповідність наданих до оплати документів тощо. Для того, щоб повніше розкрити сутність планування та виконання місцевих бюджетів треба виконати грунтовний аналіз фактичного стану досліджуваної проблеми, викласти результати експерементальних досліджень на матеріалах фінансового управління по Харківській області. За допомогою використання сучасних інформаційних технологій та прикладного програмного забезпечення, використання якого є доцільним та можливим для якісного оброблення інформації стосовно місцевих бюджетвів, фінансове управління проводить детальний аналіз виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми.

Розділ 2. Аналіз виконання і планування місцевих бюджетів

2.1 Аналіз виконаня місцевих бюджетів по Харківській області

Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового органу. Керівник місцевого фінансового органу протягом бюджетного періоду забезпечує відповідність розпису місцевого бюджету встановленим бюджетним призначенням.

Аналіз поточної ситуації в бюджетній сфері є важливим та надійним елементом бюджетного процесу і закладає основи для досконалого вивчення проблем бюджетного процесу. Аналіз виконання місцевих бюджетів є надзвичайно важливою функцією. Послідовне постійне проведення аналізу дозволяє своєчасно відкоригувати допущені при плануванні бюджету недоліки та закласти реальну базу для планування бюджету наступного періоду.

Аналіз стану виконання бюджету має здійснюватися, виходячи з даних оперативної, квартальної, річної звітності та шляхом складання додаткових аналітичних таблиць ( Додаток К).

Розглянемо виконання бюджету за доходами Харківської області у 2008 році в таблиці 2.1. Отже, доходи, що враховуються при визначенні міжбюджетних трансфертів виконані на 97,8%, при плані затвердженому місцевими радами з урахуванням змін 1236,6 млн.грн. фактично надійшло 1209,6 млн.грн., тобто менше на 27,0 млн.грн. Невиконані планові показники затверджені місцевими радами в 5 містах області: м.Харків – 93,6%, м.Ізюм – 98,2%, м.Куп’янськ – 99,7%, м.Лозова – 97,8%, м.Чугуїв – 94,8% та Великобурлуцькому району – 93,5%.

Таблиця 2.1

Виконання бюджету за доходами Харківської області (зведений бюджет)

| Найменування доходів | 2006 рік | 2007 рік | 2008 рік |

| Доходи, що враховуються при визначенні обсягів міжбюджетних трансфертів | 1015387,0 | 939306,2 | 1209565,0 |

| Доходи, що не враховуюься при визначенні обсягів міжбюджетних трансфертів | 174000,3 | 176064 | 230113,1 |

| Всього доходів загального фонду без урахування трансфертів | 1189387,3 | 1115370,2 | 1439678,1 |

| Всьго доходів загального фонду з урахуванням трансфертів | 1727578,2 | 2000017,3 | 2444348,3 |

| Доходи спеціального фонду без урахування трансфертів | 248963,4 | 320935,8 | 346008,2 |

| Всьго доходів спеціального фонду з урахуванням трансфертів | 288723,8 | 349582,7 | 464409,4 |

| Разом доходів | 2016302,0 | 2349600,0 | 2908757,7 |

Виходячи з даних таблиці ми побудували графік надходжень до бюджету по Харківській області і прослідковуємо з кожним роком тенденцію до зростання суми доходів ( див. рис.2.1).

Рис. 2.1. Графік виконання по загальній суми надходжень до бюджету Харківської області (зведений бюджет)

Що стосується взагалі місцевих бюджетів по Харківській області, то значна кількість підприємств, установ, організацій та фізичних осіб – суб’єктів підприємницької діяльності з метою ухилення від сплати належних сум податків до бюджету вишукують різноманітні шляхи ухилень від оподаткування під час виплат доходів фізичним особам. Так, у 2008 році з питань дотримання вимог діючого законодавства при виплаті заробітної плати проведені перевірки 2113 підприємств, установ та організацій. Порушення встановлені у 1624 випадках або у 76,9% від загальної кількості перевірених. За результатами проведених перевірок додатково нараховано до бюджету 11193,0 тис.грн. платежів у тому числі: податку з доходів – 3463,0 тис.грн., штрафних санкцій – 6957,1 тис.грн., пені– 772,9 тис.грн.

До бюджету надійшло 10664,9 тис.грн. або 95,3% від донарахованих сум. За порушення вимог податкового законодавства до адміністративної відповідальності притягнуто 1727 посадових осіб на загальну суму адміністративних штрафів 54,8 тис.грн.

Проведені перевірки 1649 приватних підприємців. Порушення податкового законодавства встановлені у 811 випадках або у 49,2%. За результатами проведених перевірок до бюджету додатково нараховано 575,0 тис.грн. платежів у тому числі: податку з доходів – 211,4 тис.грн., штрафних санкцій – 361,2 тис.грн., пені – 2,4 тис.грн. (Додаток Б).

За порушення податкового законодавства до адміністративної відповідальності притягнуто 625 приватних підприємців на загальну суму адміністративних штрафів 44,7 тис.грн. За ініціативою органів стягнення в окремих районах створені робочі комісії з питань перевірки дотримання на підприємствах основних трудових прав працівників, пов’язаних з оплатою праці. По 1842 підприємствах, де систематично порушувалися вимоги податкового законодавства та законодавства про оплату праці, направлені матеріали до органів прокуратури.

В грудні 2008 року проведена нарада з питання дотримання підприємствами, установами та організаціями вимог діючого законодавства при нарахуванні та виплаті заробітної плати за участю Голови облдержадміністрації. За результатами наради від 27 керівників, які були присутні на нараді, отримані інформаційні довідки стосовно прогнозних розрахунків розмірів заробітної плати на 1 квартал 2009 року, які перевищують звітні показники в середньому на 15-20 %.

По платі за землю за 2008 рік надійшло 170,4 млн.грн. що становить 115,1% від плану затвердженого місцевими радами (148,1млн.грн.). У порівнянні з аналогічним періодом минулого року надходження даного податку збільшились на 22,3 млн.грн. Розрахунок прогнозного обсягу надходжень плати за землю на 2009 рік можна розглянути у Додатку Л.

Обсяг надходжень податку на прибуток підприємств комунальної власності склав 12,1 млн.грн. або 148,3% до показників, затверджених місцевими органами самоврядування (8,1 млн.грн). У порівнянні з 2007 роком надходження збільшились в 1,3 раза.

Плати за торговий патент на деяки види підприємницької діяльності отримано 37,8 млн.грн. або 106,8% до показників затверджених органами місцевого самоврядування (35,4), а у порівнянні з 2007 роком надходження збільшились на 7,2 млн.грн. Також розглянемо графік виконання по загальній сумі окремих статей надходжень до бюджету по Харківській області.

Обсяг надходжень єдиного податку для суб`єктів малого підприємництва 110,1 млн.грн. або 101,9% до показників затверджених місцевими радами (107,9 млн.грн). Зростання надходжень у порівнянні з 2007 роком склало 2,2 млн.грн.

Місцевих податків і зборів надійшло 47,4 млн.грн. або 104,6% до планових показників затверджених місцевими радами (2,1млн.грн.), що більше за надходження 2007 року на 2,2 млн.грн. Фіксованого сільськогосподарського податку надійшло 11,5 млн.грн. або 112,1% до показників затверджених органами місцевого самоврядування (10,2 млн.грн.). У порівнянні з аналогічним періодом минулого року надходження даного податку збільшились на 3,4 млн.грн.

Рис. 2.2. Графік виконання по загальній сумі окремих статей надходжень до бюджету Харківської області (зведений бюджет).

По оплаті за оренду майнових комплексів, що знаходяться у комунальній власності надійшло 23,2 млн.грн. або 123,3% до планових показників затверджених місцевими радами (18,8 млн.грн.), що більше за надходження 2007 року майже на 1,6 млн.грн. Показники щодо надходження державного мита (9,6 млн.грн.) виконано на 82,1%.

Доходи спеціального фонду та бюджету розвитку (без урахування трансфертів) виконано на 109,1 % при плані затвердженому місцевими радами з урахуванням змін 258,3 млн.грн. надійшло 289,6 млн.грн., що на 48,0 млн.грн більш ніж у 2007 році (241,6 млн.грн).

Із 10 доходних джерел спеціального фонду затверджений план виконано по 7 джерелах. Менше затверджених сум надійшло коштів від надходжень по продажу землі (план 11,8 млн.грн, надійшло 10,7 млн.грн.), але у порівнянні з минулим роком сума надходжень збільшилась на 1,0 млн.грн., від збору за забруднення навколишнього природного середовища (план 10,3 млн.грн., надійшло 9,7 млн.грн. ) та по цільових фондах утворених органами місцевого самоврядування (план 41,1 млн.грн., надійшло 25,5 млн.грн.)

Збільшились, у порівнянні з минулим роком, надходження коштів по податку з власників транспортних засобів майже на 10,5 млн.грн, що насамперед пов’язано зі збільшенням кількості автомобілів на дорогах області.

До бюджету розвитку (без урахування коштів одержаних із загального фонду бюджету до спеціального фонду - бюджету розвитку) за 2008 рік надійшло 72,1 млн.грн., що становить 101,6% до планових показників затверджених місцевими радами (70,9 млн.грн.), при цьому в порівнянні з 2007 роком на 11,1 млн.грн. зменшились надходження до бюджету розвитку коштів від приватизації комунального майна. хоча при плані 59,1 млн.грн надійшло 61,4 млн.грн., що становить 103,9%. Основною причиною зменшення даного виду надходжень протягом 2008 року стало те, що у 2007 році було приватизовано крупні об’єкти, що знаходяться у комунальній власності територіальних громад, сіл, селищ, міст області.

Не забезпечено виконання планових показників по платі за спеціальне використання лісових ресурсів державного значення (план 438,0 тис.грн., надійшло 386,5 тис.грн, недоотримано 51,5 тис.грн.), збору за спеціальне використання водних ресурсів загальнодержавного значення ( план 13,1 млн.грн., надійшло 9,1 млн.грн., недоотримано 4,0 млн.грн. ) вивізному миту (план 36,4 млн.грн., надійшло 5,2 млн.грн., недоотримано 31,2 млн.грн.). Виконання річних планових показників доходів Державного бюджету, за рахунок яких перераховується дотація вирівнювання забезпечено завдяки суттєвому зменшенню відшкодування податку на додану вартість. У порівнянні з минулим роком податку на додану вартість відшкодовано менше на 415,5 млн.грн або в 2,6 рази.

Із 34 місцевих бюджетів області плани надходжень власних та закріплених доходів, затверджені місцевими радами на 2008 рік, не виконані в 4 містах ( Харків, Куп’янськ, Лозова, та Чугуїв) та по Великобурлуцькому району. За 2007 рік не виконали цей показник 5 міст, 8 районів та обласний бюджет.

Податковий борг на 01.12.08р. до бюджетів усіх рівнів становить 222,4 млн.грн., в т.ч. до місцевих бюджетів 42,8 млн.грн. Станом на 01.01.08р. він складав відповідно змін до Закону України "Про Державний бюджет України на 2008 рік" – відповідно 146,3 млн.грн. та 40,2 млн.грн. (в умовах оподаткування 2008р.), тобто збільшився на 76,1 млн.грн до бюджетів всіх рівнів (за рахунок донарахованих сум по результатах перевірок) та до місцевих бюджетів на 2,6 млн.грн.

Із загальної суми доходів перераховано перевищення доходів над видатками до державного бюджету 88,0 млн.грн. (м. Харків).

Із врахуванням перерахування до державного бюджету належних йому сум, ресурси бюджету області за 2008 рік склали 2762,9 млн.грн., що на 26,5 відсотка, або 578,5 млн.грн. більше минулого року.

При формуванні видаткової частини в бюджеті області планується спеціальний фонд: до нього зараховуються надходження податку з власників транспортних засобів, які спрямовуються на будівництво і ремонт доріг, відрахування до фондів охорони навколишнього середовища, надходження коштів від відшкодування втрат сільськогосподарського і лісогосподарського виробництва, надходження спеціальних коштів бюджетних установ та інші доходи, які мають цільове призначення.

Інформація про виконання видаткової частини бюджету Харківської області в 2006-2008 рр. наведена в Додатку К.

Як свідчать дані, наведені в Додатку К, основними напрямками витрачання бюджетних коштів Харківської області є витрати на соціально-культурну сферу, соціальний захист та соціальне забезпечення, житлово-комунальне господарство. На ці програми спрямовується понад 80 відсотків всіх видатків.

Не дивлячись на важливу роль цієї групи видатків в соціально-економічних процесах, кількісні характеристики бюджетних видатків на ці цілі далеко від оптимальних, особливо в сфері освіти та охорони здоров'я.

Більше того, плани, що затверджені бюджетом по цих видатках не виконуються, а при їх плануванні враховується далеко не повна потреба в витратах на соціально-культурну сферу. Про це свідчать дані наведені в Додатку К.

Внаслідок проведення упорядкування мережі закладів охорони здоров'я, перепрофілювання установ та розмежування видатків між бюджетами проведені наступні зміни по мережі, штатах і контингентах: протягом 2006 року закрито 5 дільничих лікарень, 25 - перепрофілювано в амбулаторії сімейного лікаря, 2 спеціалізовані диспансери обласного підпорядкування перепрофілювані в лікарні, було закрито 19 фельдшерсько-акушерських пункти, а 48 перепрофілювано в амбулаторії сімейного лікаря, закрито 1 центр здоров'я в Куп'янькому районі, реорганізовано 15 централізованих бухгалтерій при рай лікарнях, яких залишилось 5.

Виконання бюджету в 2008 році здійснювалося відповідно до пріоритетів, визначених Основними напрямами бюджетної політики на 2008 рік, схвалених постановою Верховної Ради України від 24 червня 2007 року № 1854.

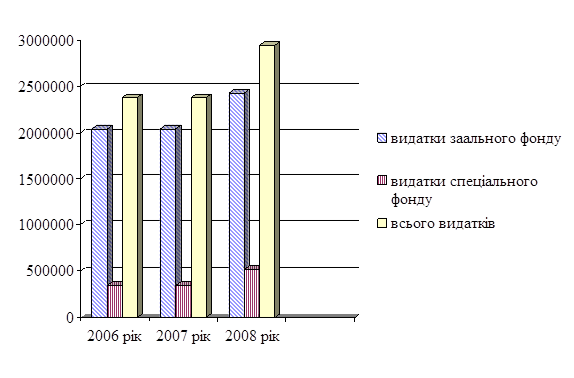

Таблиця 2.2

Виконання бюджету по видатках Харківської області (зведений бюджет)

| Найменування видатків | 2006 рік | 2007 рік | 2008 рік |

| 1 | 2 | 3 | 4 |

| Видатки загального фонду всього в т.ч. | 2040899,2 | 2040899,1 | 2430833,9 |

| Видатки | - | 2040864,8 | 2430676,8 |

| Кредитування | - | 34,3 | 157,1 |

| Видатки спеціального фонду всього в т.ч. | 340207,5 | 340207,5 | 518423,0 |

| Видатки | - | 340800,4 | 519664,2 |

| Кредитування | - | -592,9 | -1241,2 |

Всього видатків бюджету області |

2381106,7 | 2381106,6 | 2949256,9 |

Видатки зведеного бюджету області (з урахуванням кредитування) проведені у сумі 2949,3 млн.грн. або 93,4% до показників, затверджених місцевими радами на рік з урахуванням змін, що на 23,9% або 568,2 млн грн.. перевищує відповідний показник 2007 року.

Видатки загального фонду зведеного бюджету (з урахуванням кредитування) по області виконані в сумі 2430,8 млн.грн. при уточнених річних призначеннях з урахуванням змін 2527,6 млн.грн. або 96,2%. В порівнянні з 2007 роком видатки загального фонду бюджету області збільшились на 19,1% або 389,9 млн.грн. Розглянемо також структуру загального фонду обласного бюджету на 2009 рік, яка наведена в Додатку З.

Видатки спеціального фонду зведеного бюджету (з урахуванням кредитування) по області виконані в сумі 518,4 млн.грн. при уточнених річних призначеннях з урахуванням змін 629,2 млн.грн. або 82,4%. В порівнянні з 2007 роком видатки спеціального фонду бюджету області збільшились на 52,4% або 178,2 млн.грн. Структура видатків спеціального фонду за 2009 рік наведена у Додатку Л.