| Похожие рефераты | Скачать .docx |

Реферат: Перспективы развития туризма в Приморье

Содержание

Введение………………………………………………………………………………..3

Глава 1. Перспектива развития туризма в Приморском крае

1.1Туристский бизнес в России, специфика его развития на современном этапе…………………………………………………………………………….6

1.2 Региональные особенности туристского бизнеса в Приморском крае…………….………………………………………………………………13

Глава 2.Анализ и оценка конкуренции предприятий на рынке турфирм в Приморском крае

2.1 Конкуренция как основа рыночной организации экономики…….…...23

2.2 Анализ конкурентной среды и характеристика качеств услуг туристского рынка города Владивостока…….……………………..………25

2.3 Оценка конкуренции предприятий на рынке турфирм города Владивостока…………………………………………………………….…....31

Глава 3.Каналы распределения турпродукта в Приморском крае и за рубежом

3.1 Факторы, определяющие общие направления развитиямеждународного туризма……………………………………………………………………..…35

3.2 Национальное достояние как основа турпродукта……...…….……..…42

Заключение …...…………………….……………………………………………..….47

Глоссарий ключевых слов ………………………………………………………….50

Список литературы ……………….………………………………………….……..52

Введение

В современной обстановке, процесс расширения контактов между странами, вызванный, прежде всего интеграционными процессами в экономике, развитием телекоммуникаций, ростом торговли, повышением географической мобильности и увеличением туристских потоков, инициировал рождение беспрецедентного в истории диалога культур стран и народов.

Туризм по праву считается одним из крупнейших, высокодоходных и наиболее динамично развивающихся отраслей экономики, являясь активным источником поступлений иностранной валюты и оказывает влияние на платежный баланс страны. Помимо влияния на экономику многих стран, международный туризм воздействует на их социальную, культурную и экологическую среду.

Поэтому неслучайно, что интерес к этой деятельности возрастает с каждым годом, вовлекая в нее практически все страны мира, в том числе и Россию.

Влияние туризма на Россию пока незначительно: оно адекватно вкладу государства в развитие данной отрасли и сдерживается, в основном, отсутствием реальных инвестиций, неразвитой туристской инфраструктурой, низким уровнем гостиничного сервиса, недостаточным количеством гостиничных мест и дефицитом квалифицированных кадров. Устойчивый миф о России, как о зоне повышенного риска привел к тому, что в настоящее время на нашу страну приходится менее 1% мирового туристского потока.

В Приморском крае наблюдается та же ситуация, что и по России в целом. Геополитическое положение Приморского края определяет его ориентацию на страны АТР, которые уверенно увеличивают свою долю в туристской системе мира по числу прибытий и уровню доходов от туризма. Страны АТР в настоящее время являются разработчиками наиболее современных и конкурентоспособных туристских проектов. Одним из последних проектов является проект-TREDA. Приморскому краю, и особенно Владивостоку, отводится особая роль в совместном проекте TREDA, цель которого-создание межрегионального туристского центра в районе реки Туманная силами ее участников: Приморский край, Монголия, КНДР, КНР. Владивосток призван представлять российскую культуру для туристов, прибывающих из стран АТР и близлежащих государств. Основные идеи этого проекта совпадают со стратегией развития туризма в крае, которая представлена в поэтапной программе развития туризма до 2005г. Администрация Приморского Края и Комитет по туризму выработали основную концепцию альтернативной формы туризма как наиболее перспективное для региона[1].

Поэтому актуальность выбранной темы работы обусловлена необходимостью достижения основной цели: формирование каналов распределения турпродукта в Приморском крае. В связи с этим были поставлены следующие задачи:

- Рассмотреть перспективы развития туризма в Приморском крае,

- Проанализировать конкурентоспособность турфирм города Владивостока.

Практическая значимость работы заключается в разработке проекта по созданию турфирмы, который я представлю в выпускной квалификационной работе.

Методической и теоретической основой данной работы являются работы российских и зарубежных авторов по теории туризма, материалы Комитета по туризму Администрации Приморского края, публикации Американской Ассоциации Индустрии туризма и путешествий, обобщающие многолетний опыт развития культурно-позновательного туризма, методические разработки профессорско-преподавательского состава ИМТ.

Цель исследования и поставленные задачи определили структуру работы, которая состоит из введения, 3-х глав, заключения и библиографии.

В первом разделе дается характеристика и оценка современного состояния туризма в России Приморском крае.

Во втором разделе изучается конкурентная ситуация на рынке туруслуг города Владивостока. В главе представлены расчеты для определения уровня конкуренции турфирм города и делаются выводы о том, что рынок услуг в области въездного туризма совершенно не развит и небольшая конкуренция есть.

В третьем разделе разрабатываются предложения для развития въездного туризма в Приморье.

Глава 1. Перспектива развития туризма в Приморском крае

1.1 Туристский бизнес в России, специфика его развития на современном этапе

Туристический бизнес является самой динамично развивающейся отраслью мировой экономики. Современные тенденции в развитии туризма свидетельствуют о возрастании его влияния как на мировую экономику в целом, так и на экономику отдельных стран. Мировая практика свидетельствует, что туристский бизнес по доходности и динамичности развития уступает лишь добыче и переработки нефти.

Для России развитие туризма особенно важно, т.к. данная отрасль является благоприятной средой для функционирования предприятий малого бизнеса, способных развиваться без значительных бюджетных ассигнований, и перспективна для привлечения иностранных инвестиций в широких масштабах и в короткие сроки. Туристический бизнес стимулирует развитие других отраслей хозяйства: строительства, торговли, сельского хозяйства, производства товаров народного потребления, связи и т.д.

Данный бизнес привлекает предпринимателей по многим причинам: небольшие стартовые инвестиции, растущий спрос на туристские услуги, высокий уровень рентабельности и минимальный срок окупаемости затрат.

В ряде стран разрабатываются государственные программы стимулирования въездного туризма, предусматривающие льготы в налогообложении, упрощение погранично-таможенного режима, создание благоприятных условий для инвестиций, увеличение бюджетных ассигнований и развитие инфраструктуры, рекламу на зарубежных рынках, подготовку кадров и т.д.

Но не везде туризм развит. Многие страны еще пытаются достичь соответствующего уровня, в частности Россия.

Сегодняшнее состояние российской туристической отрасли можно определить как «состояние неустойчивого равновесия». Не секрет, что нынешний тур бизнес существует как «полутеневой», с нечеткими правилами взаимодействий как между профессиональными участниками туррынка, так и с государством.

Россия теряет миллиарды рублей, отказывая туризму в поддержке, кроме того, теряются сотни тысяч потенциальных рабочих мест. Известно, что для обслуживания одного иностранного туриста требуется около девяти человек. Тем не менее, туризм - один из немногих развивающихся видов отечественного бизнеса. Геополитическое положение России как части европейского, так и азиатского континента является именно тем фактором, который позволяет сохранить ее туристскую самобытность и привлекательность для туристов всего мира. Россия сегодня интересна туристам из любой страны, т.к. она является местом преломления и взаимопроникновения европейской и азиатской культур. Правда, несмотря на продолжающийся рост туристической активности в России, влияние индустрии туризма на экономику страны пока незначительно. Оно адекватно вкладу государства в развитие данной отрасли и сдерживается в основном, отсутствием реальных инвестиций, низким уровнем гостиничного сервиса, недостаточным количеством гостиничных мест, дефицитом квалифицированных кадров - все это привело к тому, что в настоящее время на нашу страну приходится менее1% мирового туристического потока, в то время как доля туризма во многих развитых странах составляет 5-15%, а в некоторых доходит до 50%.

В России туристский бизнес развивается преимущественно с ориентацией на выезд. Подавляющее большинство действующих турфирм предпочитают заниматься направлением соотечественников за рубеж, и лишь не большая их часть работает на привлечение гостей в Российскую Федерацию. Однако за последние годы наметилась тенденция переориентации на въездной туризм.

По данным Госкомстата России в первом полугодии 2000 года Российскую Федерацию посетило 9 млн. 42,1 тыс. иностранных граждан, что на 26%превышает показания аналогичного периода прошлого года. Из стран дальнего зарубежья прибыло 340,2 тыс. человек, на 10,1% больше, чем год назад.

По туристским прибытиям в РФ первая десятка стран выглядит следующим образом: Польша– 353,8 тыс. (-13,8%); Финляндия – 143,1 тыс.(+9,2%); Китай – 84,5 тыс. (48,5%); Турция – 61,8 тыс. (в 1 раз); Германия – 57,5 тыс. (+29,8%); Испания – 29,6 тыс. (в 14 раз); Италия – 22,0 тыс. (в 2,2 раза); США – 19,6 тыс.; Франция – 20,2 тыс.(-11,8%); Монголия – 19,9 тыс.(+21,1%).

Общее число поездок с целью туризма сократилось почти в двое (-45,8%) в сравнении с предыдущем годом, в основном из-за резкого сокращения турпотока из стран СНГ (таблица 1)

Таблица 1

Распределение въездного потока по целям поездок в I полугодии 2000 г. [14]

| Цель поездки | 1999г. тыс. чел. |

2000г. тыс. чел. |

2000/1999гг. % |

Общий въездной поток Деловая Туризм Частная Обслуживание транспорта |

7178,2 2001,1 1890,9 2701,5 |

9042,1 1309,9 1024,7 6053,8 |

+26,0 -34,5 -45,8 +124,1 |

Из стран дальнего зарубежья Деловая Туризм Частная |

3034,4 832,1 877,3 955,5 |

3340,2 927,4 991,7 1068,0 |

+10,1 +11,5 +13,0 +11,8 |

Из стран СНГ Деловая Туризм Частная |

4143,8 1169,0 1013,6 1746,0 |

5702,0 382,5 33,1 4985,9 |

+37,6 -67,3 -96,7 +185,6 |

Современное развитие туризма в России характеризуется наличием глубоких противоречий в его организационной структуре, в направленности развития, в состоянии качественных и количественных характеристик.

С одной стороны, современное состояние туризма в России расценивается как кризисное, связанное с резким падением достигнутых ранее объемов предоставления туристских услуг, сокращением материальной базы туристской отрасли и значительным их несоответствием потребностям населения в туристских услугах.

С другой стороны, отмечаются высокие темпы строительства туристских объектов, отвечающих самым высоким мировым стандартам. Значительное увеличение выездов россиян в зарубежные поездки, рост числа туристских организаций по всей территории России.

По прогнозу Всемирной Туристской Организации к 2002 году Россия может войти в первую десятку стран – самых популярных направлений туризма. По оценке экспертов ВТО, Российская Федерация занимает 15 место в мировой классификации по посещаемости иностранцами, что составляет 2.5% мирового рынка въездного туризма. Прирост в процентном отношении в 1999 году по сравнению с 1998 годом составил 5,23%. До кризиса туризм был одной из наиболее доходных и динамично развивающихся отраслей российской экономики, причем развивающийся, практически, без государственного участия. По данным Всемирной туристской организации по доходам от туризма Россия в 1999 году заняла 15-е место в мире, опередив Грецию, Турцию, Бельгию и Нидерланды. По усредненным оценкам разных организаций, из-за отсутствия статистических данных по туристскому бизнесу в России за последние годы, к началу 1998 года в России насчитывалось 9-12 тыс. туристских организаций. Число людей прямо или косвенно занятых в системе услуг гостеприимства (с учетом сотрудников туристских фирм, гостиниц, аэропортов, транспортных компаний, музеев, кафе, ресторанов и т.д.), достигло 8 млн. человек. Объем услуг, предоставленных иностранным туристам в России в прошлом году, оценивается, как минимум, в 1 млрд. долларов (расходы туристов на проживание в гостиницах и других средствах размещения, питание, экскурсионное обслуживание, культурно-зрелищные мероприятия, сувениры и т.д.)

В настоящее время Россию посещает порядка 17,5 млн. иностранцев в год (в т.ч. с целью туризма только 2,5 млн. чел. в год- 14,3% от общего объема). В этих условиях абсолютно правильно делать ставку на развитие туризма, как фактор, способный решить не только многие социально-экономические проблемы страны, но и обеспечить определенное положение России в ряду наиболее привлекательных для туристов стран мира.

Для решения этих проблем российское правительство 26 февраля 1996г. утвердило разработанную ГКФТ России Федеральную программу развития туризма в российской Федерации. Программа будет проводиться в два этапа. Первый этап рассчитан на вывод туризма из состояния структурного кризиса, формирования правовых и организационных механизмов его защиты, а так же предполагает развитие материальной базы в рамках реконструкции и завершения строительства туристских объектов, расположенных в районах с наиболее высоким туристским потенциалом.

Таким образом, у России есть большой потенциал развития туризма, но для этого нужна огромная поддержка государства причем, поддержка реальная в виде льгот и инвестиций.

Должна осуществляться целенаправленная программа мероприятий по поддержке государством туризма. Данная поддержка должна проводиться в 2-х направлениях. Первое направление должно затрагивать систему фискальных мероприятий обеспечивающих прямое или косвенное лоббирование экономических интересов турфирм. Второе направление- это создание социальных условий для развития туризма.

По мнению зарубежных экспертов, Россия могла бы принимать в год 70 - 80 млн. человек в год, что позволило бы стране ежегодно получать около 25 млрд. долларов США, причем большую часть в свободно конвертируемой валюте.

В иностранном туризме выделились две составляющие:

1) обмены с бывшими республиками СССР (страны СНГ и Балтии);

2) обмены со странами дальнего зарубежья.

Обмены со странами СНГ и Балтии занимают лидирующее положение в иностранном туризме РФ. Основные цели поездок россиян в эти страны частные, т.к. сохранились родственные связи населения. Организованный туризм развит слабо, в силу того, что в экономиках бывших республик СССР происходят аналогичные процессы, цены на туры находятся на уровне мировых, а качество услуг далеко от международных стандартов.

Распределение потоков по целям в страны дальнего зарубежья и из них в Россию более равномерно.

Структура выезда и въезда по регионам мира изменилась незначительно. Большинство обменов по-прежнему происходит со странами Европы. Основными европейскими партнерами России по туризму в основном являются крупные фирмы, например, немецкие TUI и LTU. TUI обслужила 8,6 млн. клиентов на 10,6 млрд. немецких марок, LTU - соответственно 6,1 млн. и 6,9 млрд. Это обстоятельство ставит отечественных туроператоров в зависимость от иностранных партнеров, заставляет соглашаться на менее выгодные условия сделок и на оплату услуг дополнительного звена посредников, что ведет к повышению цен на турпродукт.

Коренные изменения произошли в структуре потоков по странам дальнего зарубежья. До 1992 г. СССР осуществлял туристские обмены в основном с бывшими странами СЭВ. Начиная с 1992 г. основными и постоянными партнерами России по туризму стали Китай, Финляндия, Польша, Турция, Германия. Независимо от целей поездок они входят в 10 основных стран выезда граждан РФ. Необходимо отметить также, что организованные туристские поездки в основном представляют “челночные” туры, основу программы которых составляет посещение магазинов и оптовых баз.

Развитие “челночного” туризма в России объясняется тем, что в сложившейся экономической ситуации в стране в наиболее тяжелые условия наряду с отраслями инвестиционного комплекса, производителями промышленной продукции попали и производители потребительских товаров. В результате произошло дальнейшее нарастание дефицита товаров народного потребления, и их импорт стал приносить большие прибыли. Кроме того, на территории РФ действует упрощенный порядок перемещения физическими лицами товаров через границу, не предназначенных для производственной деятельности. Это способствует формированию значительного числа шоп-туров (60 % от всех путешествий в страны дальнего зарубежья).

Российские “челноки” ездят в основном в Китай, Турцию, Польшу и Финляндию, поэтому именно эти страны лидируют в списке основных стран выезда граждан РФ с целью туризма.

За годы существования “челночный” бизнес пережил ряд постановлений, ограничивающих его возможности. Но до сих пор остается достаточно доходным видом деятельности. Сегодня “шоп-туры” соединяют в себе помимо коммерческих и рекреационные цели, и это является позитивным изменением.

Туризм стал отраслью, не мобилизующей валютные поступления в страну, а каналом утечки валюты.В расчете на одного посетившего Россию приходится 660 долларов, а на одного выехавшего - 1142, или в 1,7 раза больше.

Таким образом, за годы перемен туристская отрасль страны существенно изменилась. Наибольшее развитие получила посредническая и торговая деятельность в туризме, обслуживающая в основном зарубежных операторов. Большинство созданных за последние годы турфирм занимаются именно этим видом деятельности, приносящим наибольшие прибыли. Даже те туристские предприятия, которые в недавнем прошлом осуществляли только операторскую деятельностью (производственную), теперь существуют в большей мере за счет агентской деятельности. Поэтому в наиболее тяжелом состоянии оказался въездной и внутренний туризм.

В условиях формирования и становления рыночных отношений в России развитие туристского бизнеса происходит под влиянием позитивных и негативных факторов. Первые способствуют активизации деятельности на рынке туристских услуг. К ним относятся:

- разрушение государственной монополии и формирование частной собственности на средства производства;

-формирование связи производства и потребления через платежеспособный спрос;

-баланс движение и совершенствование факторов производства под воздействием спроса;

-усиление конкуренции на рынке;

-либерализация внешнеэкономической деятельности.

Негативные приводят к неравномерности в развитии и усугубляют кризисные явления. Основными из них являются следующие:

-стремительное разрушение экономико-организационной системы, существовавшей долгие в туризме;

-отсутствие продуманной государственной политики развития и регулирования туризма в новых условиях, основанной на комплексном анализе рынка и механизма, координирующего деятельность всех предприятий туристского сектора экономики;

-недооценка общих закономерностей развития рынка туристских услуг и специфики предлагаемого на нем продукта;

-нехватка кадров высокой квалификации в туристском бизнесе.

Для выравнивания ситуации на рынке туристских услуг России, на наш взгляд, в настоящее время необходимо:

- проведение комплексного исследования рынка туристских услуг на региональных уровнях и внешняя оценка финансово-экономического состояния туристского бизнеса;

- широкое внедрение наиболее прогрессивных методов и форм маркетинга на различных хозяйственных уровнях;

- разработка гибких и открытых программ развития туризма в стране в целом и в регионах с учетом их специфики;

- активизация деятельности общественных объединений предприятий туризма и туристского комплекса в целом для поддержки малого бизнеса и облегчения его маркетинговых функций.

1.2 Региональные особенности туристского бизнеса

в Приморском крае

В настоящее время Приморский Край стабильно занимает 4-е место в Российской Федерации по предоставлению туруслуг (после городов Москва, Санкт-Петербург и Краснодарского края). В крае имеется достаточный потенциал для развития туристической отрасли. Прежде всего, это географическое и геополитическое положения края в Азиатско-Тихоокеанском регионе. Огромное значение для развития туризма в Приморье имеют так же уникальные природные богатства района и неповторимое сочетание множества различных культур, населяющих край.

Определенный интерес в этом смысле представляет Дальний Восток. Он занимает уникальное экономико-географическое положение в России и в Азиатско-Тихоокеанском регионе (АТР), граничит с Северным Ледовитым и Тихим океанами, соседствует с США, Японией, Китаем и Северной Кореей. Регион расположен на кратчайших путях из стран Западной Европы в страны АТР, по его территории проходят Транссибирская и Байкалоамурская железные дороги, являющиеся мощными магистральными системами и выходящие в незамерзающих портах Дальнего Востока к океану. Традиционно Дальний Восток считается регионом богатым природными ресурсами, многие из которых имеют рекреационные свойства. Можно выделить несколько видов рекреационных ресурсов:

1. Пляжно-акваториальные. Заключаются в возможности использовать песчаные и мелкогалечные пляжи, а также прибрежные воды для соответствующих видов отдыха. Возможная емкость этих ресурсов оценивается в 1 млн. человеко-посещений за год;

2. Спортивные:

а) спортивно-промысловые. Заключаются в возможности практически повсеместно проводить спортивную охоту, любительское рыболовство, сбор дикоросов (возможная емкость при расширении охватываемой территории соответственно - 0.5, 1, около 2 млн. человеко-посещений в год);

б) зимне-спортивные. Дают возможность организовывать практически все известные виды спортивного отдыха зимой (возможная емкость около 2 млн. человеко-посещений в год по фактически сложившимся зонам и неограниченная при их расширении);

в) летне-спортивные. Создают благоприятные условия для спортивного отдыха летом (возможности неограниченны);

3. Лечебно-оздоровительные. Заключаются в использовании целебных свойств минеральных и/или термальных источников, грязей и т.п., Возможная емкость системы санаторно-оздоровительных учреждений около 2 млн. санаторных больных в год. На территории Дальнего Востока расположено немало культурно-исторических и природных памятников. Такое разнообразие туристско-рекреационных ресурсов открывает большие возможности для развития практически всех видов туризма.

Существенные территориальные различия в уровне развития туристско-экскурсионной инфраструктуры объясняются спецификой природно-климатических условий, географического положения, плотности населения и хозяйственного освоения дальневосточных районов. По перечисленным факторам территорию региона подразделяют на две зоны: южную, состоящую из Еврейской автономной и Амурской областей, Приморского и Хабаровского краев; северную, состоящую из Чукотского автономного округа, Камчаткой, Магаданской, Сахалинской областей и Республики Саха (Якутии).

Южная экономико-географическая зона охватывает наиболее благоприятные для хозяйственной деятельности, проживания населения, туризма и рекреации площади, поэтому здесь сформировалась довольно обширная сеть населенных пунктов, а относительно высокий туристско-рекреационный спрос способствовал формированию наиболее развитой на Дальнем Востоке индустрии и инфраструктуры туризма. В большей мере это относится к Приморскому краю.Экономические реформы и распад СССР существенно изменили экономическое положение Дальнего Востока. С одной стороны, Россия удалилась от развитых и развивающихся стран Европы, Средиземноморья, Ближнего и Среднего Востока и стала более восточной страной по сравнению с Советским Союзом, с другой стороны, возросла роль стран АТР во внешнеэкономических связях страны.

Кроме того, Россия потеряла крупнейшие транспортные узлы и порты, произошло сокращение рекреационно-оздоровительных ресурсов за счет утраты большей части морских побережий с пляжами. Отошли в состав ближнего зарубежья Прибалтийская, Черноморская и Закавказская курортные зоны. В этих условиях существенно возросло и туристско-рекреационное значение Сибири и Дальнего Востока, особенно их южной части.

В 1994 г. было осуществлено последнее районирование территории СНГ. В ее рамках было выделено 4 крупные зоны, включающие 20 рекреационных районов, 15 из которых находятся в пределах России.

Первая зона отличается высокой плотностью рекреационных учреждений, ориентированных на прием отдыхающих со всех территорий СНГ. Она состоит из 8 районов. Развитыми из них являются:

Крымский и Кавказско-Черноморский районы; среднеразвитыми: Северо-Кавказский, Горно-Кавказский, Закавказский и Одесский районы; слаборазвитыми: Каспийский и Азовский районы. Российские территории в пределах этой зоны включают Черноморское и Азовское побережья Краснодарского края и Ростовской области, Каспийское побережье Дагестана, предгорье Северного Кавказа и горные районы Большого Кавказа в пределах границы России.

Ко второй зоне относятся районы со средней плотностью рекреационных учреждений, ориентированные как на местное население, так и на прием отдыхающих из других регионов. В нее входят российские районы: Центральный- развитый; Северо - Западный, Западный, Волжский - среднеразвитые; Уральский - слаборазвитый, а также Днепровско - Днестровский - среднеразвитый район, расположенный на территории Украины и Молдавии.

Третья зона характеризуется слабой степенью рекреационной освоенности и ориентирована в основном на отдых местного населения. Она включает южную часть Сибири и Дальнего Востока, рекреационные территории Средней Азии и Казахстана.

Четвертая зона , охватывающая северные территории России и большую часть Сибири, отличается крайне слабой степенью освоения рекреационных ресурсов.

Такое районирование является довольно обобщенным, не отражает в полной мере региональные туристские особенности и возможности и недостаточно учитывает перспектива иностранного туризма. Особенно это касается Дальнего Востока, который имеет огромные возможности для развития как внутреннего, так и иностранного туризма. В последнее время регион приобрел весомое значение в развитии международных отношений между Россией и странами АТР. Одной из наиболее динамичных форм этих отношений являются туристские обмены, дальнейшее развитие которых предусмотрено международными соглашениями.

Так, например, “Туманганский проект”, участниками которого являются Россия, КНР, КНДР, Монголия и Республика Корея, предусматривает развитие туризма в бассейне реки Туманная. В район действия этого проекта входит южное Приморье. К сожалению, реализация проекта сдерживается неблагоприятными обстоятельствами: политическими проблемами между Севером и Югом Кореи, экономической нестабильностью в России, не всегда корректным подходом китайской стороны к решению вопросов приграничного сотрудничества, проблемами демаркации российско-китайской границы.

В середине 1990-х годов было предложено выделять следующие пояса на территории Сибири и Дальнего Востока:

- Север Сибири и Дальнего Востока (этот пояс можно рассматривать как составную часть зоны Север России), который включает полярные и приполярные ландшафты, весьма привлекателен для научного и дорогостоящего элитарного экотуризма, связанного с посещением экзотических и уникальных ландшафтов. Северное сияние зимой, обильно и ярко цветущие тундровые участки в начале лета, солнце полярного дня, незаходящее за горизонт, и т.п. - все это создает определенные возможности для развертывания сети компактных специализированных туристских комплексов с особо высоким качеством обслуживания, степень туристского освоения территории слабая;

- Северо-таежный и таежный пояс Сибири и Дальнего Востока - благоприятен для развития преимущественно спортивно-промыслового и собирательского туризма, связанного с рыболовством, охотой, сбором грибов и кедровых шишек, степень туристской освоенности - слабая;

- Южный пояс Сибири и Дальнего Востока, который в силу своего благоприятного территориального сочетания рекреационных ресурсов и климатических условий перспективен для развития почти всех возможных в России видов туризма, степень туристской освоенности средняя.

Кроме того, с позиции территориального сочетания рекреационных ресурсов и экономико-географического положения ресурсных районов в границах двух последних поясов выделяют три курортно-рекреационных ареала общероссийского и международного значения: Байкальский, Приморский и Камчатский.

Каждый из этих ареалов специфичен по туристским возможностям. Но Приморский край имеет явные преимущества для развития наиболее массовых видов туризма. Он занимает лидирующее положение на Дальнем Востоке по населению, материальной базе, научно-техническому потенциалу, по благоприятности экономико-географического положения и природно-климатических условий.

После реформ 1992 г. повысилось значение уникальных свойств территории Приморья, к которым относятся:

1) контактность – береговое расположение, которое подразумевает стык сухопутных и морских транспортных путей и дает возможность комплексного использования природных ресурсов суши и моря, формирования наиболее разнообразных видов туристского продукта;

2) барьерность – расположение вдоль государственной границы, которая расширяет потенциал международного туризма.

Исследованию туристско-экскурсионных ресурсов края посвящены работы многих авторов, в которых им дается достаточно высокая оценка. Так, по климатическим условиям, познавательному потенциалу и интегральному показателю туристско-экскурсионных ресурсов Приморье находится на одном уровне с Краснодарским краем, а по пейзажному разнообразию превосходит его.

Наиболее благоприятные рекреационные ресурсы занимают 16 % всей площади края, благоприятные - 23 %, менее благоприятные - 49 %, мало пригодные - 12 %. В целом по России эти показатели составляют соответственно - 10 %, 20 %, 33 %, 37 %. На территории Приморского края выделяют 7 основных природных комплексов международного и республиканского значения:

1) леса горной системы Сихотэ-Алиня (уссурийские леса);

2) южно-приморские чернопихтово-широколиственные леса;

3) остепненные дубовые леса и редколесья с участием сосны могильной;

4) водно-болотные угодья бассейна оз. Ханка;

5) лососевые реки;

6) эстуарно-лагунный комплекс;

7) экватории берегового склона Японского моря с прилегающими островными системами.

В Приморье насчитывается 295 памятников природы; шесть заповедников, площадь которых в сумме составляет 3,4 % площади края; семь заказников; 22 спортивно-охотничьих хозяйства; в настоящее время решен вопрос об организации трех национальных и одного природного парков.

Таким образом, туризм вполне мог бы стать одной из отраслей специализации Приморья, приносящих экономике края огромные доходы. Доля туристско-экскурсионных услуг в объеме платных услуг Приморья соответствует общероссийскому уровню, а доля санаторно-оздоровительных услуг незначительно превышает средние показатели в целом по стране.

В течение 1990-х годов около 80 % выездного потока приходится на КНР, 5% - на Республику Корея и около 3 % - на Японию. Менее 1 % от выездного потока составляет поездки в Тайланд, США, Сингапур. Выезд в страны Европы имеет незначительную долю.

Аналогичная структура наблюдается и во въездном потоке. В среднем более 80 % приходится на граждан КНР, 4% - на граждан Японии, около 1% - на граждан Республики Корея, примерно по 1% - на жителей США, Вьетнама, Канады и Австралии. Прибытие из стран Европы имеет место, но их доля значительно меньше одного процента от въезда в целом.

Объем услуг, оказанных предприятиями индустрии туризма по данным Комитета по туризму в 1997-1999 гг. составил в среднем около 100 млрд. рублей, а предприятий инфраструктуры – около 900 млрд. рублей. Столь высокие показатели сферы туризма Приморья вызваны туристскими обменами между Россией и КНР.

Повышенный спрос на поездки в КНР помимо перечисленных причин вызван и наиболее низким уровнем цен на туры в Китай (от 70 до 600 долл. США) по сравнению со стоимостью поездок в другие страны. Поэтому относительное увеличение в последние два года культурно-развлекательных и рекреационных путешествий в общем туристическом потоке произошло также за счет этого направления. Отдых в Китае обходится приморцам дешевле, чем в краевых рекреационных учреждениях, тем более что поездка за границу дает возможность и приобретения недорогих потребительских товаров.

В 1990-е годы выезд туристов из Приморского края превышает прибытие иностранных граждан. Под воздействием мер государственного регулирования, а также вследствие устойчивого снижения платежеспособного спроса населения наблюдается сокращение выездного потока из края. Въездной поток характеризуется постоянным ростом. Таким образом, к концу 90-х годов происходит выравнивание показателей иностранного туризма.

В целом в туристской индустрии края прослеживается тенденция аналогичная общероссийской: кризисные явления в сфере внутреннего туризма и бурное развитие иностранного выездного туризма. Основное отличие содержится в географической структуре туристских потоков и в специализации туристских фирм на разработке туров в страны АТР.

Основными факторами, повлиявшими на развитие и современное состояние туристского бизнеса в крае, являются следующие. Негативные:

- позднее хозяйственное освоение и заселение;

- продолжительная ориентация на внутренний рынок;

- существовавший многие годы особый режим въезда и выезда;

- недостаток профессиональных кадров в туризме;

- ориентация на развитие добывающей промышленности и военно-промышленного комплекса;

- отдаленность и отставание в общем развитии от центральных регионов страны.

Позитивные:

- выгодное экономико-географическое положение;

- наилучшее на Дальнем Востоке сочетание факторов производства в туризме.

Необходимо отметить, что до реформ 1992 года позитивные факторы действовали очень слабо, туристская отрасль не получила должного развития и не приносили возможного экономического эффекта, ее ресурсы использовались лишь частично. Но, тем не менее, туризм в Приморье был развит лучше, чем в других районах Дальнего Востока.

После того как экономика края стала открытой, приобрели большую силу позитивные факторы, и быстрыми темпами начал развиваться туристский бизнес, особенно на субрынке туроператоров и турагентов. Развитие субрынка средств размещения сдерживалось кризисными явлениями и невозможностью быстрой адаптации к новым условиям вследствие относительно низкой эластичности предложения.

Для выравнивания ситуации на туристском рынке Приморья и улучшения условий для турбизнеса на современном этапе необходимы - формирование информационной базы туризма на основании регулярных исследований конъюнктуры рынка. В наиболее развитых туристских районах страны уже начали проводить исследования, которые дают возможность направлять и прогнозировать спрос, формировать ценовую политику. Для получения наибольшего эффекта от таких исследований необходимо расширение государственной статистической отчетности по туризму. Существующие статистические формы пока не дают возможность полной оценки положения в сфере туризма.

Такая политика должна затрагивать весь комплекс отраслей составляющих сферу туризма. В Приморье, где туризм может претендовать на отрасль специализации, этот аспект приобретает наиболее весомое значение.

Глава 2. Конкуренция на рынке туруслуг города Владивостока

2.1 Конкуренция как основа рыночной организации экономики

Конкуренция – это соперничество, соревнование товаровладельцев на рынке за наиболее выгодные условия производства и сбыта товара, продукции или услуг для получения на этой основе максимально возможной прибыли.

Конкуренция представляет собой одну из самых эффективных и действенных средств возбуждения деловой активности, роста качества товаров и услуг, удовлетворения меняющихся запросов потребителей.

Состояние конкурентной борьбы и уровень прибыльности в любой отрасли определяются влиянием внешних и внутренних факторов. Внешние факторы – это экономическое состояние региона, содействие государства развитию отрасли, нормативно правовая структура и т.д. К внутренним факторам относятся финансовое состояние предприятий, их рентабельность и профессионализм.

Видовая конкуренция выражается в том, что конкурентные отношения возникают между фирмами, осуществляющими продажу товаров или услуг одного функционального назначения. Таким образом, видовая конкуренция определяется совпадением ассортимента предлагаемых услуг, и когда предлагаемые услуги существенно не отличаются по качеству и цене.

Следует различать прямую и косвенную формы конкуренции. Под прямой понимается такая конкуренция, при которой зоны обслуживания фирм одного функционального назначения пересекаются. Под косвенной формой конкуренции подразумеваются конкурентные отношения между фирмами различного функционального назначения.

Существуют так же три вида конкуренции:

1. Соревновательная конкуренция ведется между двумя фирмами, основана на противоречии интересов заинтересованных сторон.

2. Коммерческий тип конкуренции использует эффективные приемы полного удовлетворения потребностей покупателей.

Представительный тип конкуренции возможен в условиях преимущества над конкурентным окружением. Это значит, что руководство фирмы конкурирует не для увеличения прибыли, а для престижа, удовлетворения своих честолюбивых потребностей в успехе и признании.

Конкурентоспособность предприятия определяется как возможность эффективной хозяйственной деятельности и ее практически прибыльной реализации в условиях конкурентного рынка. Эта реализация обеспечивается всем комплексом имеющихся у предприятия средств. Производство и реализация конкурентоспособных товаров и услуг – обобщающий показатель жизнестойкости предприятия, его умение эффективно использовать финансовый, производственный и трудовой потенциал. Иначе говоря, показатель конкурентоспособности – это итоги работы предприятия.

Конкурентоспособность предприятия будет обеспечена в том случае, если оно сможет своевременно предложить услуги, соответствующие требованиям потребителей в необходимом количестве, ассортименте, качестве.

Конкурентоспособность предприятия характеризуется следующими показателями:

1. Конкурентоспособность товара и услуг

2. Прибыль с объема продаж

3. Темпы роста объема продаж

4. Объем реализованных товаров или услуг

Увеличение перечисленных показателей будет свидетельствовать о повышении конкурентоспособности предприятия.

Для анализа конкуренции можно использовать различные методы. Одним из показателей, характеризующим ситуацию на рынке относительно конкуренции является показатель концентрации фирм, предлагающих товары и услуги.

Концентрация фирм отражает относительную величину и количество фирм, действующих на данном рынке. Чем меньше число Фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке, чем меньше они отличаются друг от друга по размеру, тем ниже уровень концентрации.

Уровень концентрации влияет на поведение фирм на рынке: чем выше уровень концентрации, тем в большей степени фирмы зависят друг от друга. Так же уровень концентрации влияет на склонность фирм к соперничеству или сотрудничеству: чем меньше фирм действует на рынке, тем легче им осознать взаимную зависимость друг от друга, и тем скорее они пойдут на сотрудничество.

Поэтому можно сделать такой вывод, что чем выше уровень концентрации, тем менее конкурентным будет рынок.

Уровень концентрации определяется с помощью индекса Герфенделя. Индекс принимает значение от 0 (в идеальном случае совершенной конкуренции, когда на рынке бесконечно много продавцов, каждый из которых контролирует ничтожную долю рынка) до 1 (когда на рынке действует только одна фирма, производящая 100% выпуска). Чем больше значение индекса, тем выше концентрация продавцов на рынке. Индекс концентрации Герфенделя (К) определяется по формуле:

Кр = S х di 2 ,

Где di- удельный вес i-ой фирмы в товарообороте рынка по соответствующей товарной группе.

Другой способ анализа конкуренции разработан американским математиком П. Саажи – метод анализа иерархии в конкуренции. Основа данного анализа лежит в обработке экспертной информации, возникающей при парном сравнении элементов системы и иерархическом синтезе полученных результатов. Этот метод больше всего подходит для исследования конкурентных отношений в розничной торговле.

2.2 Анализ конкурентной среды и характеристика качеств услуг туристского рынка города Владивостока.

Включение России в мировую систему туризма выдвинуло одну из наиболее важных проблем туристских услуг- конкуренцию.

Положение, в котором находятся в последнее время предприятия сферы туризма в РФ со всеми острейшими проблемами (кризисное состояние экономики переходного периода, спад производства, сокращение платежеспособного спроса) делает решение проблемы конкурентоспособности туристских продуктов действительно основным вопросом. Конкурентоспособность туристских продуктов зависит от следующих составляющих:

- качество менеджмента,

- использование прогрессивных технологий при производстве туристской продукции,

- сапостовимость качества и цены,

- равномерный покупательский спрос,

- профессиональные кадры.

Все эти составляющие для российских предприятий в сфере туризма являются пока не благоприятными.

Интенсивное развитие турбизнеса в России началось в первой половине 90-х годов. Туристский рынок находился в условиях свободной конкуренции, которая способствовала появлению большого числа туристских предприятий, занимающихся и туроператорской и турагентской деятельностью, не четко понимая разницы в данных видах деятельности. В результате этого, на российском туррынке сложилась ситуация, когда фирм туроператоров было в 4 раза больше, чем фирм- агентов. В то время, как на цивилизованном рынке наблюдалась тенденция увеличения турагентов, и соотношение туроператоров к турагентам равнялось 1:100.

Однако постепенно, с ростом конкуренции и повышения требований клиентам к туристским организациям, наметилось изменение ситуации: разделение туроператоров и турагентов.

На сегодняшний момент, российский туррынок претерпевает большие изменения, которые выражаются в ужесточении конкуренции, как между собой, так и между иностранными компаниями.

Важным фактором, послужившим импульсом в развитии международного туризма в Приморском Крае стало принятое в 1992, решение Правительства страны об открытии страны для посещения иностранцами Владивостока и ряда других закрытых районов края.

До 1992г. большая часть приморского туризма была замкнута на Краевой Совет по туризму. Но в связи с либерализацией экономической жизни страны с 1992 года начался бурный рост туристских предприятий Приморья.

Но этот процесс увеличения фирм, оказывающих туристские услуги, говорит лишь о количественном, но не качественном улучшении структуры туристского рынка Приморского Края.

Во-первых, среди данного перечня турфирм лишь 40% были чисто туристские. Во-вторых, остро ощущался недостаток профессионально подготовленных кадров. В-третьих, в силу отсутствия материальной базы и ряда других проблем национального уровня, турфирмы края предпочитают заниматься коммерческим (шоп) туризмом.

Но, не смотря на уменьшение количества турфирм и попытки улучшения качества обслуживания в компаниях, число претензий и жалоб со стороны туристов на некачественное обслуживание не уменьшается.

Анализ статистики претензий туристов показывает, что из общего числа жалоб на работу турфирм только 15% приходится на те турфирмы, которые прошли сертификацию. За 1998 год из 165 фирм прошли сертификацию всего 140 предприятий. За 1997 год аннулировано действие сертификата у 7 предприятий, действие лицензии у 17, а также у 37 предприятий действие лицензий приостановлено вследствие нарушения требования Закона «Об основах туристской деятельности» и Закон РФ «О защите прав потребителей». На сегодняшний момент в Приморском крае зарегистрировано 197 туристских предприятий, имеющих право на осуществление международной туристской деятельности.

Среди характерных нарушений следует отметить:

- отсутствие полной и достоверной информации о предприятии и оказываемых услугах,

- несоответствие качества туристских услуг условиям договора. Сюда относят несвоевременное начало маршрута, проблемы прохождения таможенного и пограничного контроля, низкое качество услуг принимающей стороны, начиная с момента проживания, питания и предоставление экскурсионной программы и заканчивая их невыполнением,

- несоответствие применяемых бланков туристской путевки и договора с клиентом требованиям законодательства в области туризма,

- отсутствие договора между туристским предприятием и клиентом, что приводит к многочисленным жалобам и заявлениям на несоответствие оказанной услуги, информации получаемой из рекламных объявлений, проспектов и т.д.

Объем туристских услуг оказанных туристскими компаниями края составил 118млн. рублей, или 150 % к уровню прошлого года. Десятку лидеров по этому показателю возглавляют «Диалог народов», «Лотос», «Спутник», БМТ «Приморье», «Интурист-Владивосток», «Элипс-Тур», «Дальинтурист», «Фрегат-Аеро», «Приморавтотранс», «Приматур».

Говоря о негативных факторах, следует отметить, что существенной особенностью ситуации на рынке туристских услуг Приморского края и России в целом являются кризисные явления.

Наиболее трудным для туристской отрасли Приморья стал 1996 год и второе полугодие 1998 года. В1996 году произошло сокращение въездного и выездного туризма.

Сокращение въездного потока туристов было вызвано постоянным в этой области фактором- недостатком услуг. Но помимо этого серьезное влияние на спад потока иностранцев в Приморье оказал ряд социально-бытовых проблем, пик которых пришелся на 1996 год- отключение воды, света, отопления и т.п.

Снижение выездного потока туристов стало результатом действия таких причин как:

1. Резкое увеличение транспортных тарифов на Российском рынке.

2. Резкое снижение покупательской способности населения, вызванной безработицей и невыплатой заработной платы.

Общим для обеих сфер международного туризма фактором, вызвавшим снижение эффективности их функционирования (в большей мере выездного потока) стал тот факт, что в 1996 году вышло достаточно много постановлений Правительства России и различных законодательных актов, которые осложнили въезд иностранных туристов в Россию и выезд за рубеж российских граждан. Можно сказать о постановлении Правительства РФ №808 от 18 июля 1996г. «О порядке перемещения физическими лицами через таможенную границу РФ товаров, не предназначенных для производства той или иной коммерческой деятельности» не только парализовало туристские связи со многими странами, но и ухудшило экономическое положение региона в целом. Так как зависимость края от импорта превышает 60%, большая часть промышленных и производственных товаров ввозится из стран АТР физическими лицами. Ежегодно из Приморья направляются устойчивые потоки «челноков» в основном в Китай, Южную Корею и Японию.

Введение в действие разделов постановления Правительства в части повышения ставок ввозных таможенных пошлин повлекло за собой снижения насыщения рынка дешевыми товарами первой необходимости и повседневного спроса, резкий рост цен, а в целом снижение жизненного уровня населения и социальной стабильности в регионе.

Данное постановление Правительства и на сегодняшний день является одним из основных сдерживающих факторов развития туризма в Приморье.

Другим, наиболее мощным сдерживающим фактором, значительно снизившим деловую активность туристской отросли Приморского края, явился финансовый кризис, охвативший Россию в середине августа 1998 года.

Снижение уровня туризма так же было вызвано повышением стоимости услуг (авиа, железнодорожные билеты). Под давлением этих неблагоприятных факторов туристские фирмы Приморского края понесли большие убытки. За последние три квартала 1998 года, выездной поток туристов сократился по сравнению с тем же периодом 1997 года на 14,3% или в 1,2 раза.

В настоящее время рынок туристских услуг Приморья частично стабилизировался, туристские предприятия стремятся нормализовать свою работу, хотя некоторые туристические компании временно или навсегда прекратили работать, а остальные перешли к активным действиям (обновлению и расширению предложения, занялись новыми направлениями, внутренним туризмом) для обеспечения конкурентоспособности в данной сфере.

Анализ рынка туристских услуг позволяет определить рейтинг основных направлений на рынке туруслуг г. Владивостока.

Таблица 2

Рейтинг основных направлений на рынке туруслуг г. Владивостока [14]

| Страна | Количество турфирм, предлагающих данное направление. |

| Китай | 52 |

| Япония | 51 |

| Тайланд | 45 |

| Корея | 40 |

| Сингапур | 34 |

| США | 20 |

| Франция | 16 |

| Малайзия | 14 |

| Италия | 13 |

Анализ, выше приведенных таблиц показывает, что наибольший рост предложения на рынке туруслуг со стороны туристских фирм наблюдается в страны Азиатско-Тихоокеанского региона. При этом, самым популярным направлением является Китай, занимающий лидирующие позиции по <шоп> - турам и комбинированным турам (экскурсии и отдых).

За Китаем, в рейтинге основных рекламируемых направлений на рынке туруслуг г. Владивостока, следует Япония. Основной поток предложений в эту страну по целям поездки составляют туры за автомобилями (авто-шоп).

Третье место в данном рейтинге занимает одна из стран Юго-Восточной Азии – Тайланд.

На четвертой строчке рейтинга основных рекламируемых направлений на рынке туруслуг находится Корея. Доля этого направления в общей структуре предложений делится на такие цели поездки как «шоп» - туры, авто-туры, комбинированные и обучающие туры.

Приводя анализ рынка туристических услуг, следует отметить, что в настоящее время структура предложения по целям поездки имеет следующий вид.

Таблица 3

Структура предложения по целям поездки на рынке туруслуг г. Владивосток [14]

| Цель | Количество направлений |

| Шоп - туры | 50 |

| Авто – туры | 64 |

| Комбинированные (Экскурсии +отдых) | 227 |

| Обучающие | 14 |

| Всего | 355 |

Вцелом, данный анализ позволил выделить основные направления, в которых работают туристические компании г. Владивостока, а значит и те направления, в которых высоко развита конкурентная среда.

2.3 Оценка конкуренции предприятий на рынке турфирм города Владивостока

Анализируя состояние внешней и внутренней среды туристской отрасли г. Владивостока можно расчитать уровень конкуренции между турфирмами. Как это было сказано в разделе 2.1 во Владивостоке 197 турфирм, имеющих право заниматься туристской деятельностью на основании лицензии.

Организацией поездок за рубеж занимаются 95% фирм, внутренним и въездным туризмом занимаются не более 10% фирм. Средний объем услуг на каждую фирму составляет 461 тыс. руб. в год или чуть больше $1000 в месяц, т.е. составляющая въездного туризма очень мала.

Следующий список отражает турфирмы, занимающиеся въездным туризмом в Приморском Крае.

1 A/S Ко ЛТД 4 Нью-турс

2 Акфес турцентр 5 Нарута Сан

3 Амурский Залив 6 Прима Тур

7 Вояж-Сервис 13 Приморье

8 Вэлкам 14 Соит

9 Глобус 15 Старвинд-виза

10 Компания ЛЕВ 16 Стар тур

11 Лаксман 17 Диалог народов

12 Лаки тур 18 Лотос

Согласно нашим исследованиям можно выделить 5 крупнейших турфирм занимающихся ввозом иностранных туристов в Приморский край:

1. Интурист Находка (Находка)

2. Панорама (Находка)

3. Лотос (Владивосток)

4. Нью-Турс (Владивосток)

5. Лакитур (Владивосток)

По объему ввозимых туристов < Лакитур > стабильно занимает 1-е место во Владивостоке. Они работают совместно с крупнейшими туристическими фирмами Японии.

С помощью следующего списка десяти фирм, находящихся во Владивостоке можно сделать анализ уровня конкуренции (для этого будем использовать годовой товарооборот турфирмы и расчитаем уровень концентрации по формуле Герфенделя

Кр = S х di 2 ,

Где ni- средний товарооборот фирмы,

di- удельный вес i-ой фирмы в розничном товарообороте локального рынка).

Таблица 4

Наиболее успешные турфирмы, занимающиеся въездным туризмом [14]

Название турфирмы |

Товарооб. Млн. руб. год |

di |

di2 |

Кол-во Филиал. |

ni |

ni сумма ni |

ni´di сумма ni |

||

| 1 | Лакитур | 9.93 | 0.246 | 0.0605 | 1 | 9.93 | 0.246 | 0.0149 | |

| 2 | Ньюс-Тур | 9.01 | 0.223 | 0.05 | 1 | 9.01 | 0.223 | 0.0112 | |

| 3 | Лотос | 8.63 | 0.214 | 0.046 | 1 | 8.63 | 0.214 | 0.00984 | |

| 4 | Диалог народов | 3.26 | 0.081 | 0.00656 | 1 | 3.26 | 0.081 | 0.000531 | |

| 5 | Спутник | 2.01 | 0.05 | 0.0025 | 1 | 2.01 | 0.0497 | 0.000124 | |

| 6 | БМТ Приморье | 1.93 | 0.048 | 0.0023 | 1 | 1.93 | 0.0477 | 0.00011 | |

| 7 | Интурист- Владивосток |

1.86 | 0.046 | 0.00212 | 1 | 1.86 | 0.046 | 0.000098 | |

| 8 | Элипс – тур | 1.43 | 0.035 | 0.00123 | 1 | 1.43 | 0.0354 | 0.000046 | |

| 9 | Дальинтурист | 1.32 | 0.033 | 0.00109 | 1 | 1.32 | 0.0327 | 0.000032 | |

| 10 | Фрегат-Аэро | 1.04 | 0.026 | 0.0068 | 1 | 1.04 | 0.026 | 0.000018 | |

| Сумма | 40.42 | 1.00 | 0.1791 | 10 | 40.4 | 1.00 | 0.0369 | ||

Проанализировав эту таблицу можно сделать следующий вывод: коэффициент концентрации турфирм занимающимися въездным туризмом весьма низкий. Это значит, что уровень конкуренции является низким т.е. можно сказать, что рынок услуг в области въездного туризма совершенно не развит и конкуренция есть, (прямая) но она небольшая. Другими словами, существует спрос, т.е. интерес к России и Дальнему Востоку со стороны других стран, но из-за плохой инфраструктуры, небезопасной ситуации для туристов, некачественных услуг и нехватки мест для размещения туристов, поток туристов растет крайне медленно.

Очень мало фирм занимается въездным туризмом ввиду крайней сложности в организации туров, обеспечении безопасности, размещении и т.д. Но и эти фирмы не могут развить больших оборотов, т.к. постоянно сталкиваются с проблемой организации культурно-развлекательных программ. И эти проблемы не связаны с прямой конкуренцией. Скорее всего, это косвенная –конкуренция, которая возникла из-за отсутствия реальной государственной поддержки въездного туризма.

Таким образом, на сегодняшний день деятельность туристских предприятий Приморья, как и России в целом, протекает в крайней сложной социально-экономической ситуации- общего резкого спада в экономике, роста безработицы, общего снижения жизненного уровня населения и других кризисных явлений. И в таких экстремальных условиях России, конкуренция является, пожалуй, главным стимулом повышения качества гостеприимства и туризма.

Глава 3. Каналы распределения турпродукта в Приморском крае

3.1 Факторы, определяющие общие направления развития международного туризма

Изучение развития мирового туристского сектора связано с двумя группами факторов:

1. экзогенные переменные, включающие демографические, социальные, политические и экологические тренды, торговлю, технологии, транспорт;

2. тренды, непосредственно связанные с туризмом и характеризующие спрос, предложение и распределение.

Социодемографические тренды

Социодемографические тренды будут предопределять туристский спрос в ближайшие 15 лет. Послевоенный бум рождаемости привел к увеличению количества молодых людей уже в настоящее время, что, естественно, будет влиять на развитие туризма. Кроме того, надо учитывать, что произошли изменения социальных факторов, например увеличение числа поздних браков, уменьшение количества детей в семьях или позднее рождение ребенка. Все больше людей из развивающихся стран работает в индустриальных странах, что приводит к конвергенции образа жизни.

Политический аспект

Изменение политической карты мира, которое произошло в конце 80-х - начале 90-х годов, существенно повлияло на развитие туризма и будет влиять до 2000 г. Открытие границ и переход к рыночной экономике стран СНГ и Восточной Европы предопределили увеличение туристских потоков из этих стран на Запад. В свою очередь, многие страны Восточной Европы стали ведущими по приему гостей, например Венгрия и Чехия. Создание Европейского союза без внутренних границ со свободным передвижением товаров, услуг и людей, с унификацией налоговой политики и дерегулированием транспорта создает условия для все большего развития туризма в этом районе земного шара.

Технологический аспект

Глобализация - один из основных трендов в индустрии международного туризма, сопровождается концентрацией доли рынка и влияния в руках крупных компаний. Эти компании, помимо экономии в больших масштабах, возможности распределять риск между различными рынками, применения современных маркетинговых схем и доступа на международный рынок труда, также выигрывают от активного применения новых технологий. Компьютерная система бронирования (КСБ) совершила структурную перестройку в индустрии туризма. В конце 60-х годов она применялась в авиации в США. Потом систему использовали туроператоры, поставляя ее терминалы в турагентства. Из КСБ возникла система глобального распределения (СГР), которая с конца 80-х годов быстро расширилась как по горизонтали, так и по вертикали. В вертикальную интеграцию вовлечен широкий круг туристских продуктов: средства проживания, развлечения, аренда транспортных средств и др.

Будущее СГР многообещающе, так как, в свою очередь, она обеспечивает организационную основу для распределения интегрированного туристского продукта. Так, на макроуровне система информационных технологий позволяет интегрировать производство туристских продуктов и их распределение. На микроуровне внедрение передовых технологий способствует более эффективному и быстрому управлению фирмой. Например, в гостиничном хозяйстве данная система выполняет различные функции: контролирует системы энергоснабжения; упрощает деятельность офиса, выполняя функции бронирования и расчета с клиентами; оказывает поддержку маркетинговой службе при составлении баз данных; осуществляет управление складированием и учетом заказов и счетов в производстве продуктов питания и напитков и др.Компьютерное обслуживание открывает новые возможности перед теми турагентствами, которые преуспели в консультировании своих клиентов, так как в будущем турагентства новых видов, используя информационные системы для составления индивидуальных пакетов путешествий, будут проводить консультации, а не только заниматься продажей . Практика показала, что туризм и информатизация в транспорте развиваются параллельно. При продолжающемся росте цен на горючее с 6 до 8% в год единственным выходом из положения является повышение эффективности работы авиакомпаний и производительности труда в них.Специалисты считают, что в начале XXI в. будет уделяться больше внимания наземным видам транспорта, особенно увеличению применения железнодорожного и автомобильного транспорта при создании туристского продукта. Здесь немалую роль сыграют дальнейшее технологическое развитие скоростных железнодорожных сетей и их экологическое преимущество. То же самое можно сказать и о будущем автомобильного транспорта, если учесть активное строительство скоростных автомагистралей и дальнейшее превращение их в безвредные для окружающей среды средства передвижения.

Экологический аспект

Экологические вопросы в будущем будут волновать людей еще больше, чем сегодня. Возрастающая чувствительность окружающей среды со своей стороны стимулирует значительные усилия по защите и охране природных ресурсов. В последующие 10 лет рынок заполнится новыми, более "мягкими" видами туристских продуктов, а именно экотуризмом, нацеленным на исследование окружающей среды, особенно флоры и фауны в заповедных районах. Однако развитие этого вида продукта может ограничиться по двум причинам. Во-первых, продукт не сможет завоевать слишком большой сегмент рынка, так как он станет слишком дорогим и элитным. Во-вторых, может возникнуть проблема, когда продукт экотуризма станет преуспевающим и возросшее число туристов сможет разрушить экосистему. Тем не менее этот продукт становится очень значительным, особенно для тех стран, которые хотят изменить свой имидж. На конференции ВТО, которая проводилась в 1991 г. на Канарских островах, отмечалось, что экотуризм не должен быть ограничен определенными специфическими экспериментами, а должен стать главным фактором развития туризма. С другой стороны, в ближайшем будущем произойдут изменения в сторону долгосрочной жизнеспособной экологической стратегии вместо ограниченной с точки зрения извлечения сиюминутной выгоды. Так, если раньше акцент делался на строительстве зданий гостиниц и тем самым наносился ущерб окружающей среде, то в будущем предпочтение будет отдаваться программам обновления и реконструкции, например, в Швейцарии предусматривается до 2010 г. обновить 40% действующих отелей. С развитием туризма, как считают специалисты, появится "новый" турист. Это означает, что традиционный вид семейного туризма с проведением отпуска каждый год где-нибудь на море или в горах постепенно уступит место новым видам, а именно экотуризму, приключенческому и познавательному туризму.Туристский рынок в 90-х годах, следуя тенденциям развития других секторов экономики, из рынка продавцов стал рынком покупателей. Это означает, что при производстве туристской продукции компании еще больше должны уделять внимание разнообразным вкусам потребителей. Если раньше турпродукты в основном были неспециализированны, с одинаковыми характеристиками, предназначенными для массового туризма, то сейчас и в будущем туристский продукт должен быть не только диверсифицирован, но и соответствовать тенденции развития туристского спроса, который нацелен на непродолжительное многократное пребывание путешественников в течение года. В этих целях во многих странах создаются новые концепции для привлечения туристов. Здесь немалую роль играет применение тематических парков отдыха в качестве туристского продукта внутреннего и международного туризма. Например, каждый из существующих в мире парков Диснейленда (в штатах Калифорния и Флорида в США, в Японии и Франции) принимает за короткий промежуток времени 1 млн. гостей в год. Это количество гостей составляет 10% общего американского международного потока туристов. Маркетологи традиционно используют демографические и географические критерии для определения своих рынков. Однако следовало бы учитывать еще и психологические, поведенческие критерии для идентификации мотиваций и нужд туристов.Среди других факторов, которые могут оказать воздействие на будущее развитие туризма, в первую очередь можно назвать распространение во всем мире инфекционных болезней, таких, как СПИД, которые могут приостановить туристские потоки в некоторые регионы Земли, где особенно распространена эта страшная болезнь. Потоки туризма могут сократиться и вследствие такого технологического изобретения, как "виртуальная реальность", с помощью которой потенциальные путешественники, никуда не уезжая, могут побывать одновременно на разных широтах мира и без риска для здоровья. Немаловажными факторами, воздействующими на туризм, могут оказаться глобальное потепление, которое может изменить флору и фауну земного шара, а также повышение уровня морей, которое преобразует морские береговые зоны и тем самым повлияет на прибрежный туризм.

Образование и подготовка кадров

Образование и подготовка кадров в будущем туризма займут более важное место хотя бы потому, что туризм является и становится все более высокотехнологичной, очень контактной сферой, в которой кадры должны быть хорошо образованны, коммуникабельны, профессионально подготовлены, должны владеть несколькими языками и хорошо представлять себе природу туризма. Применяемые ранее политика и практика по отношению к трудовым ресурсам базировались на подходах управления кадрами, которые уже выходят из моды. В туристский сектор проникают идеи, подходы, приоритеты управленческой деятельности, разработанные в других секторах экономики, например, такие, как регулярная оценка, эффективные методы коммуникации и др.

Образование в туризме традиционно основывалось на развитии у обучающихся аналитического мышления для понимания концептуальных проблем. Но, с другой стороны, давались практические знания и повышалось мастерство. Однако, если раньше работники могли выполнять аналогичные операции в разных секторах туристской индустрии, например продавать билеты, то теперь многие операции становятся более профессиональными и требуют высокого уровня подготовки.С уверенностью можно утверждать, что в последнее время в мире происходит становление инфраструктуры туристского образования, основные учебные курсы которого активно создавались в 80-е годы и продолжают развиваться сейчас. Эта инфраструктура охватывает как различные школы в университете, так и центры, и подразделения компаний, которые базируются на прогрессивных педагогических концепциях. Однако, как считают швейцарские специалисты из Института туризма при Университете Св. Галлена, "школы будущего станут институтами, в которых не только будут давать знания, но которые должны превратиться в интегрированные центры образования, культуры, отдыха".

Прогнозы ВТО для международного туризма

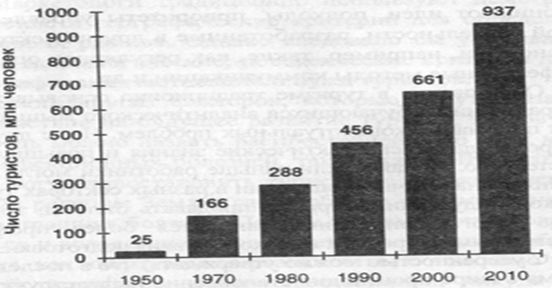

Прогнозы, составленные на начало XXI в. Всемирной туристской организацией, являются хорошим источником для изучения мирового туристского сектора. В частности, на рис. 7.1 показано, что международные туристские прибытия во всем мире увеличатся до 661 млн. человек в 2000 г., до 937 млн. - в 2010 г. За 1990-2010 гг. число туристов в мире увеличится вдвое. Ежегодные темпы роста мирового туризма в 1990-2000 гг. составят 3,8%, а в 2000-2010 гг. - 3,5%.

Рис. 1.1. Диаграмма прибытий туристов в мире: тренды и прогнозы, 1950-2010 гг. Источник: ВТО.

Прогнозы ВТО для региональных трендов показывают, что установленные изменения в распределении туристских потоков между регионами сохранятся и в прогнозируемом периоде. Доли Европейского и Американского регионов сократятся к 2010 г., тогда как доля Восточной Азии и Тихоокеанского региона сильно увеличится. Надо отметить, что прогнозируемая доля ВАТ увеличится настолько, насколько доля Европы сократится - на 17,3%. Прогнозируемый уровень годового роста в 1990-2000 гг. составит 2,7% для Европы и 6,8% для ВАТ (табл. 7.1). В других регионах мира прогнозы на тот же период показывают незначительный рост: в Южной Азии - 6,1%, в Африке - 5, на Ближнем Востоке - 4%.

Таблица 5

Средние темпы ежегодного роста прибытий туристов по регионам, % [14]

| Период (годы) | В мире | Европа | Америка | ВАТ |

| 1950-1970 | 9,9 | 10,9 | 9,9 | 18,1 |

| 1970-1980 | 5,7 | 5,3 | 3,8 | 14,7 |

| 1980-1990 | 4,7 | 4,1 | 4,3 | 9,6 |

| 1990-2000 | 3,8 | 2,7 | 4,6 | 6,8 |

| 2000-2010 | 3,5 | 2,5 | 3,5 | 6,5 |

Источник: ВТО.

После небольшого перерыва в следующем веке международный туризм будет продолжать свое развитие, несмотря на риск экономического спада, так как туристский спрос имеет свои собственные детерминанты. Однако значительные изменения будут происходить в распределении туристских потоков в XXI в. в отличие от предыдущих лет. Рост туристских потоков в Юго-Восточную Азию и из нее только начинается, и этот регион по значимости превзойдет Америку и Европу. Далее основные зоны мирового туризма переместятся из Средиземноморского региона в Тихоокеанский регион с ростом сектора воздушного транспорта.

Туризм в новом тысячелетии станет важным фактором развития человечества в целом и мировой экономики в частности.

3.2 Национальное достояние как основа турпродукта

Существует много определений понятия “культурное наследие”. Одно из них гласит, что культурное наследие есть отображение взаимодействия человеческого сообщества и природной среды. Культурный туризм, в отличие, например, от туризма спортивного или пляжного, направлен на освоение культурного наследия, исследование жизненного опыта других людей, их обычаев, интеллектуальных и творческих достижений.

Культурное наследие – понятие довольно широкое, включающее в себя природные и культурные объекты. К нему также относят уникальные природные ландшафты, исторические достопримечательности, архитектурные объекты, созданные руками человека, а также биоресурсы, всевозможные коллекции, древние и современные культурные традиции, опыт и знания, накопленные предыдущими поколениями. Культурное наследие отражает длительный процесс исторического развития каждой нации и является отправной точкой ее дальнейшего роста и преобразования.

Культурно- историческое и природное наследие является фактором привлекательности для многих людей и широко используется в турбизнесе для формирования туров, основной целью которых будет знакомство с культурой посещаемой страны. Большой спрос на такие туры заставляет специалистов изучать потребности и предпочтения потребителей этого вида услуг и, особенно, причины, влияющие на выбор культурно – познавательных туров.

Исследование потребностей туристов показывают, что любой турист, будь то любитель природы, скалолаз или бизнесмен, отдыхающий или пребывающий с деловыми интересами, хотел бы познакомиться с культурным достоянием и национальными традициями той страны, куда он приехал.

В этом плане Россия является уникальной страной для туризма. Не смотря на то, что у нас не созданы условия для въездного туризма к нам едут, чтобы посмотреть на «загадочного русского человека» с его загадочной душой. Людей манят русские народные песни, интересные обычаи, наша самобытная культура.

Так, почему бы ни воспользоваться этой огромной потребностью и не удовлетворить ее?

Но в месте с тем, мы наблюдаем, как толпы туристов гуляют по городу не зная на что потратить время и деньги. Японцам показывают океанариум, способный вызвать лишь улыбку недоумения, городскую архитектуру, не способную вызвать интереса, магазины без туалетов и т.д. И это в то время когда во всем мире существуют уникальные шоу-музеи, тематические парки, вроде «Мир Диснея», аквапарки и т.д. Например, в театре «MagicEye», парка «Мир Диснея», проводится супершоу, в котором широко использованы последние достижения стереокино в сочетании с театральными эффектами, например, с такими, как пол, который перемещается в соответствии с сюжетом фильма. Всем известны японские океанариумы, или, например такой аттракцион как предоставленная туристам возможность наблюдать подводный мир с подводной лодки. Одним словом, нам удивить иностранных туристов нечем. Вот и ходят они по городу со скучающим видом. Особенно удручает картина, когда в город приходит круизное судно типа «RegalPrincess», и тысячи туристов с удивлением обнаруживают, что у нас совсем нечего посмотреть. Все они, может быть, впервые побывали в России и им нечего будет рассказать об этом посещении своим друзьям и близким. Они не видели русской балалайки, не слышали прекрасных русских песен, у них даже нет фотографий знаменитых на весь мир русских красавиц. Захотят ли друзья посетить Россию? Ясно, что спонтанно увеличивающийся поток туристов со временем начнет таять. Сейчас они едут потому, что никогда здесь не были. Слишком долго Россия и особенно Дальний восток были закрыты для широкого потока иностранных туристов. Но, увидев, что здесь не только нет туристской инфраструктуры и элементарного сервиса, но и нечего смотреть кроме грязных разбитых дорог и открытых канализационных люков, они потеряют интерес к этому региону.

Что необходимо сделать в существующих условиях?

Туристская стратегия должна преследовать двойную цель:

С одной стороны, сохранять и укреплять, насколько это представиться возможным, уже достигнутое положение в традиционной туристской области. Для этого можно создавать дополнительное предложение, которое бы реагировало на изменение потребительского спроса в рамках уже сформировавшегося продукта. Ориентация на сегмент рынка группового и экскурсионного туризма. При этом следует учитывать, что создание конкурентных преимуществ в сфере туризма связанно с первоначальной концентрацией усилий на приеме иностранных и состоятельных российских туристов, что может быть осуществлено только при условии создании принципиально нового по содержанию туристского предложения, отличающегося ярким индивидуальным образом.

С другой стороны, формировать новый туристский продукт, выходящий за рамки традиционного представления о туристском предложении, и который бы учитывал историко-культурную специфику города, а также позволял существенно разнообразить традиционное предложение, благодаря его комбинированию с услугами, ранее для Владивостока не характерными.

Мировая практика свидетельствует о важнейшей роли туризма, основанного на использовании элементов исторической народной жизни как с точки зрения получения дохода, так и обеспечения условий для воссоздания естественной жизнеспособной исторической среды. Тенденции к возрождению интереса к самобытной народной культуре, проявляющиеся в последние годы не только в нашей стране, но и на Западе, должны не только учитываться, но и браться за основу при разработке нового туристского предложения. Культурный и народно-этнографический аспект может быть положен в основу развития следующих видов туризма в Приморье:

1. Делового и познавательно-делового туризма, рассчитанного на бизнесменов и иных специалистов, приезжающих не только во Владивосток, но и в города, находящиеся рядом, и сочетающих возможности расширения деловых контактов с отдыхом и знакомством с жизнью местного населения. Поскольку их основной интерес стимулируется потребностью в отдыхе и развлечениях, то у этой категории туристов наибольшей популярностью будет пользоваться фольклорно-песенный, танцевальный элемент и наиболее престижные предметы народных промыслов в качестве сувениров.

2. Культурно-познавательный туризм, основанный на неослабевающем интересе к огромному познавательному потенциалу страны.

3. Этнографический туризм, основанный на интересе потенциального потребителя к подлинной жизни народа, к ознакомлению с народными традициями, обрядами, творчеством и культурой. Наиболее перспективно в этом плане использование исторических построек в качестве живых декораций для проведения мероприятий, построенных на элементах народной культуры и быта.

4. Событийный туризм, опирающийся на привлечение массового контингента туристов, пользуясь каким-либо событием культурной или спортивной жизни города. Формирование программы событийного туризма (фестивали, конкурсы, городские праздники и т.д.). Разработка ключевого события (событий) года и своевременное информирование о нем.

5. Перспективным видом специализированного туризма и дополнительным фактором привлечения туристов в Приморье может стать экотуризм, к разновидности которого следует отнести пребывание туристов в условиях деревенского быта. Это относится в первую очередь к экологически чистым регионам края. Такой вид туризма может развиваться в полузабытых ныне деревнях, располагаемых в пределах экологически чистых территориях. Данный вид туризма относится к мелкомасштабным типам туристского развития и заключается в обеспечении отдыха небольших групп туристов, приезжающих в традиционные, чаще всего деревни и живущих в постройках, которыми владеют и управляют местные деревенские жители.

6. Этнический туризм также служит фактором развития, учитывая прошлое нашей страны, когда многим людям пришлось эмигрировать и теперь люди едут в места, где когда-то жили их предки.

7. Музейный туризм как система взаимодействия музеев в области культурного туризма, которая предусматривает:

- разработку перспективной программы, обьеденяющей деятельность музеев;

- разработку и реализацию музейных туров;

- введение культурных акций в турпрограммы;

- создание эффективных форм сотрудничества музеев с турорганизациями (туроператор+музей);

- введение новых форм туристского обслуживания (единый музейный билет, “Карта гостя”)

- использование гибкой ценовой политики и др.

Таким образом, мы приходим к выводу: культурное достояние Российских народов является надежным основанием для формирования туров. Мало того, использование национально-культурного достояния для привлечения туристов не требует больших капитальных вложений, но в существующих условиях может коренным образом изменить ситуацию на рынке туруслуг.

Заключение

Анализ современного состояния международного туризма позволяет сделать вывод, что на рынке туруслуг происходят кардинальные изменения, обусловленные ускоренным развитием Научно Технического Прогресса. Данные изменения определяются количественными показателями, накопление которых идет ускоренными темпами и как результат приводят новым качественным характеристикам туризма. Основой этих изменений служит формирование нового мышления в третьем тысячелетии и как следствие этого – появление совершенно других потребительских вкусов. Стремление полнее удовлетворять спрос потребителей привело к развитию альтернативного туризма, в частности, культурного туризма и экотуризма. С экологической точки зрения туризм представляет собой один из видов природопользования. Развитие туризма как массового явления на первоначальном этапе требовало вовлечение в человеческую деятельность новых видов природных ресурсов. Стихийное их использование создало ряд экологических проблем в районах интенсивного туристского освоения. Связано это было с расширением инфраструктуры гостеприимства в рекреационных районах, а также с увеличением экологической нагрузки на природные комплексы со стороны неорганизованного самодеятельного потока туристов. Экологические проблемы в определенной степени компенсировались экономическим развитием депрессивных районов, что имело важное социально-экономическое значение. Туристский рынок развитых стран в 90-х годах, следуя тенденциям развития других секторов экономики, из рынка продавцов стал рынком покупателей. Это означает, что при производстве туристской продукции компании еще больше должны уделять внимание разнообразным вкусам потребителей. На рынке выделился новый субрынок под названием “eco-tour”. Его появление стало реакцией на выделение нового сегмента туристского спроса, который характеризуется высокой степенью экологизации, выражающейся в желании человека отдыхать в среде абсолютно безопасной для его здоровья. Для удовлетворения этой потребности необходима экологизация производства туристских услуг. Она может идти в двух направлениях: экологизация уже существующего предложения (исключение из среды обслуживания вредных для здоровья туриста материалов, организация питания на основе экологически чистых продуктов и т.п.) и экологическая диверсификация туристских услуг, в результате которой и появился экотуризм. Экологический туризм связан с организацией отдыха в мало измененных естественно-природных комплексах. Рекреационным ресурсом в данном случае выступает их хорошее экологическое состояние. Экотуристский продукт становится очень значительным, особенно для тех стран, которые хотят изменить свой имидж.