| Похожие рефераты | Скачать .docx |

Реферат: Договор страхования: правовое регулирование и практическое применение

План.

Введение.......................................................................................................................................................................................... 2

Форма и условия договора страхования.......................................................................................................... 2

Страховой полис и правила страхования....................................................................................................... 5

Виды договоров страхования..................................................................................................................................... 7

1. Договорные отношения при обязательном страховании................................................................................... 8

2. Договор личного страхования....................................................................................................................................... 12

3. Договор имущественного страхования.................................................................................................................... 14

4. Договор страхования ответственности.................................................................................................................... 16

Изменение и прекращение договора страхования............................................................................... 18

Споры по договору страхования........................................................................................................................... 21

Заключение................................................................................................................................................................................ 28

Список литературы............................................................................................................................................................. 29

В нашей стране практика страхования имеет достаточно большую историю. Однако в связи с переходом к рыночной экономике страхование претерпело большое количество изменений. Эти изменения исходят от изменений действующего законодательства, которое продолжает совершенствоваться и по сей день. Страхование стало коммерческим видом деятельности, регулируемым гражданским правом.

Установление гражданских прав и обязанностей в сфере страхования, как и в сфере других форм бизнеса, осуществляется посредством сделок между гражданами и юридическими лицами. Основным юридическим фактом, из которого возникают обязательственные правоотношения участников сделки по поводу страхования, безусловно, является договор (договор страхования).

В данной курсовой работе рассматривается договор страхования как основной документ, порождающий отношения между страхователем и страховщиком, с точки зрения норм российского права, а также с точки зрения практического применения. Рассмотрение касается формы и условий договора, моментов его заключения, изменения и расторжения, видов договоров страхования, а также судебных разбирательств.

Форма и условия договора страхования.

Договор страхования является юридическим фактом, порождающим страховое обязательство. Договор страхования, или страховой договор, — это соглашение между страхователем и страховщиком о том, что страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы (страховую премию) в установленные сроки.

Договор страхования, как и любой иной договор, совершается в результате взаимного согласия сторон, совпадения их воль и волеизъявлении. При этом соглашение должно быть достигнуто по всем существенным условиям договора и выражено в требуемой законодателем форме. Страховые компании при заключении договоров страхования со своими клиентами обычно применяют разработанные ими стандартные формы договоров по отдельным видам страхования. Такие договоры чаще всего отражают условия правил страхования, на основании которых страховщики вправе заключать страховые договоры в соответствии с выданной Росстрахнадзором лицензией.

До принятия Государственной Думой Закона "О внесении изменений и дополнений в Закон РФ "О страховании" от 31.12.97 г. форма и условия страхового договора регламентировались Гражданским Кодексом и Законом "О страховании". Вышеупомянутый закон отменил главу о договоре страхования. Гражданский кодекс подходит к определению договора страхования следующим образом: во-первых, в нем перечисляются нормы, общие для всех сделок и договоров, а потому обязательные и для договоров страхования. Во-вторых, вторая часть ГК содержит главу "Страхование" (№48), в котором дополнительно оговариваются условия отдельно для каждого вида страхования.

Договор страхования, как любая сделка, должен отвечать общим условиям действительности сделок, предусмотренным гражданским законодательством Российской федерации. Российское законодательство устанавливает специальные требования к форме договора страхования: он должен быть заключен письменно (ст. 940 ГК РФ). Это означает, что договор страхования может быть заключен как путем составления одного документа, подписанного сторонами, так и путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (ст. 434 ГК РФ). Согласно новому Гражданскому Кодексу письменная форма договора считается соблюденной, если на письменное предложение одной из сторон заключить договор (оферту) другая сторона вместо письменного ответа совершила действия, которые она должна была совершить в соответствии с предлагаемым ей договором: например, уплатила соответствующую сумму денег (страховую премию) и т.п. – такие действия будут считаться согласием заключить договор (акцептом) (ч. 3 ст. 434, ст. 438 ГК РФ).

Следует иметь в виду, что не всякое предложение страховой компаний заключить договор можно расценивать как оферту: так, реклама и иные предложения, адресованные неопределенному кругу лиц, не могут считаться офертой, так как законодательство рассматривает такую рекламу лишь как приглашение делать оферты (ст. 437 ГК РФ). Однако если рекламное предложение содержит все существенные условия договора страхования и в нем явно усматривается воля страховой компании, делающей такое предложение, заключить договор на указанных условиях с любым, кто отзовется, такое предложение считается офертой (так называемой публичной офертой).

Следует отметить, что согласно ст. 927 ГК РФ договор личного страхования относится к публичным договорам. Это означает, что страховщик обязан заключать такой договор с каждым, кто к нему обратится (ст. 426 ГК РФ).

Гражданский кодекс допускает заключение договора страхования путем «вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанций), подписанного страховщиком» (ч. 2 ст. 940 ГК РФ). В этом случае волеизъявление страхователя подтверждается принятием им от страховщика указанных документов.

Различный подход к формам заключения договора страхования объясняется, во-первых, особенностями видов страхования (так, пассажиру, заключившему договор страхования от несчастных случаев на время поездки, достаточно выдать только полис, в то время как страхователю финансового риска потребуется не краткий полис, а подробный договор), а во-вторых, традициями страховой компании либо потребностями самих страхователей. В любом случае, какими бы ни были комбинации всех вышеуказанных документов, договор страхования будет считаться заключенным только тогда, когда стороны достигли соглашения по всем существенным условиям договора и выразили его в требуемой законом форме .

Статья 432 ГК РФ гласит, что договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора . Существенными условиями договора страхования являются условия, без которых страховой договор невозможен как таковой. Ст. 942 ГК РФ указывает: при заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы;

4) о сроке действия договора.

Юридическое значение существенных условий состоит в том, что отсутствие хотя бы одного такого условия не позволяет считать договор заключенным. К числу существенных относятся и условия, на согласовании которых настаивает одна из сторон. Несущественными можно считать, например, такие условия:

1) размер страховых платежей;

2) порядок уплаты страховых взносов;

3) последствия неуплаты взносов;

4) порядок вступления договора в силу;

5) порядок определения ущерба, выплаты страховой суммы и т.д.

Существует одна легко исправимая ошибка, которую приходится встречать в договорах страхования. Как правило, они типовые, т.е. текст договора разработан заранее и оставлены пустые места для конкретизации некоторых условий. Эти пустые места, без сомнения, как раз и являются теми условиями, относительно которых по заявлению одной стороны – в данном случае страховщика – должно быть достигнуто соглашение. Во многих договорах некоторые из этих пустых мест не заполнены или поставлен прочерк, из которого трудно понять волеизъявление сторон. Эта небрежность при желании легко может стать основанием для признания договора незаключенным.

Два существенных условия договора страхования являются источником весьма неприятных ошибок. Это объект имущественного страхования и характер страхового случая. Страховщики не всегда заботятся о том, чтобы эти условия были описаны в договоре с полной определенностью, исключающей различные толкования. Например, при страховании магазина от пожара в объекте страхования указывают "помещение магазина". Входит ли в это понятие также склад магазина, расположенный в другой части здания? Такая неточность вполне может стать источником спора о выплате. Или при страховании невозврата кредита, описывая страховой случай, указывают: "невозврат кредита по кредитному договору №_____". Входит ли сюда и невозврат процентов по договору? Известны случаи, когда из-за такой неточности налоговая инспекция посчитала, что невозврат процентов не являлся страховым случаем. Соответствующая часть выплаты была включена в налогооблагаемую прибыль, и были применены санкции.

Особая конструкция договора страхования – это трехсторонний договор, заключенный в пользу выгодоприобретателя. Закон о страховании практически не накладывал ограничений на возможность страхователя назначить в договоре выгодоприобретателя или заменить его, застраховать не свой интерес, а чужой (застрахованного лица) или заменить застрахованное лицо. Гражданский Кодекс вводит правила, сводка которых дана в следующих таблицах:

СВОДНАЯ ТАБЛИЦА ВОЗМОЖНОСТИ УЧАСТИЯ ТРЕТЬИХ ЛИЦ В ДОГОВОРЕ СТРАХОВАНИЯ

| Вид договора страхования |

Незастрахованный выгодоприобретатель |

Застрахованный выгодоприобретатель |

Застрахованный невыгодоприобретатель |

| Имущество |

Возможно |

Возможно |

Невозможно |

| Ответственность за вред |

Назначен законом |

Невозможно |

Возможно |

| Ответственность по договору |

Назначен законом |

Невозможно |

Невозможно |

| Предпринимательский риск |

Невозможно |

Невозможно |

Невозможно |

| Личное |

Возможно с письменного согласия застрахованного |

Возможно |

Возможно с письменного согласия застрахованного |

СВОДНАЯ ТАБЛИЦА ВОЗМОЖНОСТИ ЗАМЕНЫ СТРАХОВАТЕЛЕМ ТРЕТЬИХ ЛИЦ В ДОГОВОРЕ СТРАХОВАНИЯ

| Вид договора страхования |

Незастрахованный выгодоприобретатель |

Застрахованный выгодоприобретатель |

Застрахованный невыгодоприобретатель |

| Имущество |

Возможно |

Возможно |

Отсутствует в договоре |

| Ответственность за вред |

Невозможно |

Отсутствует в договоре |

Возможно |

| Ответственность по договору |

Невозможно |

Отсутствует в договоре |

Отсутствует в договоре |

| Предпринимательский риск |

Отсутствует в договоре |

Отсутствует в договоре |

Отсутствует в договоре |

| Личное |

Возможно с согласия застрахованного |

Возможно с согласия застрахованного |

Возможно с согласия застрахованного |

Следует помнить, что выплата не тому лицу, которое назначено выгодоприобретателем, незаконна, выплата третьему лицу, если оно не назначено выгодоприобретателем, также незаконна. Есть хороший пример последнего из приведенных нарушений. Как известно, ответственность за вред, причиненный автомашиной, несет ее владелец, а не водитель. На многих автопредприятиях не предприятия, а водители страхуют эту ответственность. В договоре, естественно, указывается, что страхователем является водитель, а застрахованным лицом – предприятие, так как у него возникает ответственность. Однако при дорожно-транспортных происшествиях иногда случается, что вред потерпевшему причиняется не только в результате использования автомашины, но и действиями самого водителя по отношению к потерпевшему лично или к его автомашине. Страховщики возмещают весь причиненный вред, но вред, причиненный водителем, в данном случае возмещению не подлежит, так как не его ответственность застрахована.

Страховой полис и правила страхования.

Используемые в страховом деле полисы (страховые свидетельства, сертификаты) придают своеобразие форме договора страхования. Страховые полисы, как правило, отличаются оригинальным оформлением, часто это специальные бланки на дорогой бумаге, с различными многоцветными сетками, водяными знаками и иными степенями защиты, что, впрочем, не является гарантией надежности полиса и устойчивого финансового положения страховой компании. Правовое значение страхового полиса в том, что он сочетает в себе значение документа, который придает договору письменную форму, выражает согласие страховщика на предложение страхователя заключить договор и служит доказательством заключения страхового договора.

В отдельных видах страхования страховой полис является единственным документом, свидетельствующим о заключении договора страхования (например, договоры страхования багажа и т.п.). В таких случаях полис обычно содержит основные условия страхования, зачастую на оборотной стороне полиса печатаются мелким шрифтом правила страхования (иногда не полный текст, а их краткое изложение). Вот примерный текст страхового полиса для страхования жизни:

|

614324, г. Екатеринбург, ул. Челюскинцев, 54 серия С-2 № 223004 СТРАХОВОЙ ПОЛИС Выдан Федорову Петру Сергеевичу, ул. Крановщиков 54-2, тел. 54-82-13 (Ф. И. О., адрес, телефон) На условиях Правил страхования жизни Nо. 3 от 20.08.97 г., прилагаемых к настоящему полису, заключен договор страхования жизни. Страхователь: ПАТП №13, ул. Фрезеровщиков, 3. (ф. и. о. или наименование, адрес) Страховая сумма: 50 000 (Пятьдесят тысяч) рублей. (прописью и цифрами) Страховая премия: 1200 (Одна тысяча двести) рублей. (прописью и цифрами) Порядок внесения страховой премии: раз в квартал не позднее пятого числа равными взносами по 300 рублей. Или Nо. п/п Размер страхового взноса Срок внесения 1. 500 рублей 1 квартал 2. 350 рублей 2 квартал 3. 200 рублей 3 квартал 4. 150 рублей 4 квартал |

Страховые случаи: 1. Травма, полученная застрахованным в результате несчастного случая. 2. Случайное острое отравление промышленными химическими веществами. 3. Случайные переломы, ожоги, разрывы (ранения) органов, их удаление, явившееся результатом травмы. 4. Смерть застрахованного лица в период действия договора страхования от страхового события. 5. Смерть застрахованного лица в течение года со дня страхового события, происшедшего в период действия договора страхования, явившаяся его следствием. Срок действия договора: с 01.01.98 г. по 31.12.98 г. Настоящий договор может быть изменен или прекращен в порядке, устанавливаемом законом и Правилами страхования. Подписи сторон: Страховщик ________________________ Страхователь ________________________ Правила страхования мне вручены: _________________ |

ЗАО "Страховая компания "Белая ладья",

ЗАО "Страховая компания "Белая ладья",

Существует такое понятие, как генеральный полис. По генеральному полису, как правило, страхуются грузы, транспортируемые партиями (частями), товары и другое имущество, когда систематическое страхование разных партий однородного имущества (товаров, грузов и т.п.) осуществляется в течение определенного срока на сходных условиях. Например, на весь застрахованный груз страховщиком выдается генеральный полис, а по отдельным партиям (частям, отправкам) груза, подпадающим под действие генерального полиса, страхователю по его требованию могут быть выданы полисы или страховые сертификаты (ч. 3 ст. 941 ГК РФ).

По генеральному полису могут быть застрахованы все или известного рода грузы, которые страхователь получает или отправляет в течение определенного срока. Например, при заключении договора страхования страхователь не знает точно, когда и какая партия (часть) груза будет перевозиться, однако для всех таких партий перевозимого груза условия страхования будут одинаковы. В этом случае выдача полиса по каждой партии груза нецелесообразна, и страхователю выдается генеральный полис, действие которого будет распространяться на все партии груза, отправленные в оговоренный срок. Оговорены могут быть также виды груза, пути его следования, условия транспортировки и иные условия, четко устанавливающие «попадание» партии груза под действие генерального полиса. На каждую партию груза, подпадающую под действие генерального полиса, страховщиком могут быть выданы страховые полисы. Однако они необязательны и выдаются чаще всего по требованию страхователя.

Так как страховщик не знает при заключении такого страхового договора многих необходимых для отслеживания риска сведений, во избежание злоупотреблений со стороны страхователя страховщик обязывает его предоставлять их немедленно, как только они станут ему известны. В соответствии с ч. 2 ст. 941 ГК РФ страхователь обязан в отношении каждой партии имущества (груза, товара), подпадающей под действие генерального полиса, «сообщать страховщику обусловленные таким полисом сведения в предусмотренный им срок, а если он не предусмотрен, немедленно по их получении. Страхователь не освобождается от этой обязанности, даже если к моменту получения таких сведений возможность убытков, подлежащих возмещению страховщиком, уже миновала».

Если в содержании генерального полиса и полиса, выданного на конкретную партию груза (товара и т. п.), имеются расхождения, то действуют условия отнюдь не генерального полиса: «В случае несоответствия содержания страхового полиса генеральному полису предпочтение отдается страховому полису» (ч. 3 ст. 941 ГК РФ).

Новый Гражданский кодекс вводит в отечественное страхование так называемый «предъявительский» полис. Известный международной практике полис на предъявителя может быть выдан страховщиком при заключении договора страхования имущества в пользу выгодоприобретателя, имя (наименование) которого в полисе (и договоре) не указывается. Договоры страхования в пользу третьего лица, которое не указано в договоре, применяются обычно при страховании грузов. При осуществлении страхователем или выгодоприобретателем прав по такому договору необходимо представить этот полис страховщику (ст. 930 ГК РФ).

Фактически, страховыми полисами могут также служить легитимационные знаки, например, билеты на самолет, поезд или автобус. При наступлении страхового случая в пути пассажир может обратиться в страховую фирму, которая заключила договор с компанией, занимающейся пассажирскими перевозками, и, предъявив соответствующий билет, иметь право на получение страхового возмещения. Страховой сбор при этом включается в стоимость билета.

Не всегда все условия сделки между страхователем и страховщиком оговариваются в договоре и полисе. Законодателем допускается возможность определения условий, на которых заключается договор страхования в специально разработанных стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков (ст. 943 ГК РФ).

Новым Гражданским кодексом установлено: условия, содержащиеся в правилах страхования и не включенные в договор страхования (страховой полис), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом), или на его оборотной стороне, или приложены к нему. В последнем случае вручение страхователю правил страхования должно быть удостоверено записью в договоре (полисе). Если правила страхования не излагаются в договоре страхования (на обороте полиса), а в договоре (полисе) отсутствует запись о вручении правил страхователю, в соответствии с ч. 2 ст. 943 ГК РФ это может расцениваться как необязательность выполнения страхователем (выгодоприобретателем) установленных правилами обязанностей. Но в целях защиты своих интересов страхователь (выгодоприобретатель) может ссылаться на правила страхования, даже если такие правила в силу изложенных выше положений (ч. 2 ст. 943 ГК РФ) для него необязательны.

Многие страховые компании не выдают страхователю на руки правила страхования, ограничиваясь тем, что страхователь знакомится с их текстом перед заключением договора страхования, о чем иногда делается отметка в договоре («с правилами... ознакомлен»). При наступившем страховом случае страхователю часто бывает сложно выполнить свои обязанности, так как он не помнит точно условия правил страхования: в течение какого срока следует направлять сообщение о страховом событии, какие действия можно поручить страховой компании и т. п. Определенные сложности могут возникнуть, когда страхователю необходимо оспорить отказ страховой компании выплатить страховое возмещение. Поэтому при заключении договора страхования страхователь вправе потребовать, чтобы ему выдали правила страхования.

Cуществует одна распространенная ошибка, связанная с правилами страхования, о которой целесообразно упомянуть. Страховщики обычно пишут в договоре, что он заключен на основании правил страхования, но не считают нужным провести ту процедуру, которая оговорена в п. 2 ст. 943 ГК РФ, т.е. вручить эти правила страхователю и сделать запись об этом в договоре. При такой небрежности в оформлении договора правила страхования становятся обязательными для страховщика, но не обязательными для страхователя. Известен случай, когда недобросовестный, но юридически подготовленный страхователь воспользовался подобной ошибкой страховщика и разорил его, доказав в суде свое право на выплату в соответствии с правилами страхования, хотя сам страхователь и нарушил эти правила. Чтобы избежать подобной ошибки, целесообразно, в том случае, если в договоре есть упоминание о правилах страхования, прикладывать к договору эти правила и включать в текст договора такую запись: "Правила страхования такого-то вида являются неотъемлемой частью настоящего договора. Они вручены страхователю, который с ними ознакомлен и обязуется выполнять".

В страховой компании должен храниться контрольный экземпляр всех правил страхования с отметкой Росстрахнадзора, свидетельствующей о выданной лицензии-разрешении на право работать именно на условиях этих правил. Специальное разрешение выдается Росстрахнадзором и на изменения текста, правил страхования, касающиеся существенных условий страхования, в частности объектов страхования и объема обязательств страховщика. Если страховая компания ссылается на изменения (дополнения) правил, внесенные уже после заключения договора с клиентом, то на договор они не влияют.

Правила страхования могут состоять из следующих глав:

1. Страхователи. В ней оговаривается круг лиц, с которыми фирма может заключить договор страхования (например, она может не заключать договор страхования жизни с лицами, возраст которых превышает определенное количество лет, лицами, являющихся инвалидами I и II группы, больными онкологическими, хроническими сердечно-сосудистыми заболеваниями, СПИДом и т.д.).

2. Объекты страхования. Оговаривается, имущество, жизнь или ответственность страхователя является объектом страхования.

3. Страховые случаи. Приводится полный перечень страховых случаев.

4. Страховая сумма, страховые взносы, форма и порядок их уплаты.

5. Срок действия договора страхования. Речь идет не о конкретных датах – они будут указаны в договоре страхования – а о том, на какой срок возможно заключить договор (например, не менее трех лет).

6. Порядок заключения и оформления договора страхования. Оговаривается, на основании чего заключается договор (например, на основании заявления страхователя), выдается ли страховой полис, когда вступает в силу заключенный договор.

7. Права и обязанности сторон.

8. Прекращение договора страхования.

9. Порядок осуществления страховых выплат по договору страхования.

10. Документы, представляемые страховщику при наступлении страхового случая.

11. Документы, представляемые в случае досрочного расторжения договора страхования.

12. Порядок разрешения споров.

Таким образом, в практике страховых компаний применяются различные документы, свидетельствующие о заключении договора страхования: заявление страхователя, страховое свидетельство (полис, сертификат, генеральный полис с приложением к нему отдельных полисов), анкета-заявка страхователя, договор страхования как единый документ, подписанный сторонами, правила страхования. Комбинации таких документов, которые могут присутствовать в договоре страхования, бывают самыми различными: от маленького полиса-бланка (например, при страховании пассажиров) до выдачи страхователю полиса, правил и наряду с этим еще и подробного договора страхования.

Остановимся подробнее на отдельных видах страхования и рассмотрим особенности составления договоров каждого из этих видов. Виды страхования классифицируются следующим образом:

I. Обязательное страхование.

II. Добровольное страхование:

1) Личное страхование

2) Имущественное страхование.

3) Страхование ответственности.

1. Договорные отношения при обязательном страховании.

Обязательное страхование применяется тогда, когда участие страховой организации в компенсации ущерба представляет общественный интерес. В этом случае степень свободы сторон договора страхования существенно ограничивается. Вместо права на заключение договора у страхователя появляется обязанность его заключить, а у страховщика – принять риск на страхование. Появление такого рода обязанностей возможно только в случаях, предусмотренных специальными федеральными законами, устанавливающими порядок и условия проведения видов обязательного страхования.

Понятно, что в условиях государственной монополии на страхование нет необходимости особым образом регламентировать порядок заключения и исполнения договора страхования, однако даже в условиях государственной монополии страховое правоотношение может возникнуть исключительно между реальными субъектами: страхователем и страховщиком. Очевидно, что вручение страхователю страхового свидетельства (полиса) означает заключение договора.

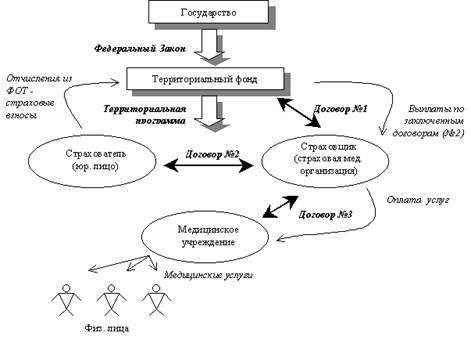

Наиболее ярким примером обязательного страхования является обязательное медицинское страхование, введенное в соответствии с Законом "О медицинском страховании граждан в Российской Федерации" от 28.06.91 г. Согласно Закону, гражданам при обращении в лечебные медицинские учреждения гарантируется получение медицинской помощи в соответствии с перечнем и объемом, установленными территориальными программами обязательного медицинского страхования.

Прежде всего, следует определиться с субъектами обязательного медицинского страхования:

- страхователями выступают юридические лица, заключающие договоры страхования и уплачивающие страховые взносы: при страховании неработающего населения – государство в лице местных органов власти, при страховании работающего населения – юридические лица независимо от формы собственности и организационно-правовой формы;

- застрахованные лица – физические лица, в пользу которых заключен договор страхования, т.е. все граждане России, а также иностранные граждане, постоянно проживающие не территории России;

- страховщики – страховые медицинские организации, имеющие государственную лицензию на право проведения обязательного медицинского страхования;

- а также, медицинские учреждения, имеющие лицензию на право оказания медицинской помощи и услуг в соответствии с территориальной программой обязательного медицинского страхования.

Систему обязательного медицинского страхования можно представить на следующей схеме:

Ниже приведем примерный текст Договора №1:

![]()

ТИПОВОЙ ДОГОВОР No._______

о совместной деятельности по введению обязательного

медицинского страхования (на территории ___ области)

г. _____________ "__"__________ 199_ г.

Филиал __________ фонда обязательного медицинского страхования), именуемый в дальнейшем "Филиал Фонда", в лице ________________, действующего на основании _____________; городское территориальное медицинское объединение, в лице _______________, действующее на основании ____________; Администрация города в лице ____________, действующая на основании Закона "О местном самоуправлении в РФ"; Акционерная страховая компания _________________, именуемая в дальнейшем "Страховщик" в лице ______________, действующего на основании __________, лицензия на право заниматься обязательным медицинским страхованием №____ от "__"________ 199_г. в целях реализации Законов РФ "О медицинском страховании граждан", "О внесении изменений и дополнений в Закон РФ", "О медицинском страховании граждан РФ", "О внесении изменений и дополнений в Закон РФ", Временных правил ОМС населения, заключили Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Предметом Договора является осуществление совместной деятельности по введению в действие обязательного медицинского страхования (ОМС) населения __________ области на основе Закона РФ "О медицинском страховании граждан РФ" на условиях и по программе, утвержденной ______________(наименование государственного органа).

1.2. Сотрудничество сторон в рамках настоящего Договора распространяется на территорию __________________.

2. СОСТАВ РАБОТ ПРИ ВЫПОЛНЕНИИ ДОГОВОРА

2.1. Основываясь на перечисленных выше документах стороны создают:

- постоянно действующий городской координационный совет по введению ОМС из представителей сторон: Администрация города __________________, Филиал Фонда _________________, Городское территориальное медицинское объединение ____________________, Страховщик _____________________________;

- отрабатывают систему взаимодействия Филиала Фонда, Медицинских учреждений города, страховых медицинских организаций и городской администрации в условиях перехода к ОМС;

- готовят в медицинских учреждениях города необходимые условия для создания автоматизированных систем медицинской статистики, учет медицинских услуг и финансовых взаиморасчетов;

- приводят деятельность учреждений здравоохранения в соответствии с областной программой и "Временными правилами ОМС населения";

- совместно с областным фондом ОМС разрабатывают автоматизированную систему информационного обеспечения управления ОМС в городе.

3. ОБЯЗАТЕЛЬСТВА СТОРОН

3.1. Филиал Фонда ОМС города:

3.1.1. Обеспечивает все заинтересованные стороны законодательными, нормативными, информационно-справочными материалами, идущими по линии Федерального и территориального Фондов ОМС.

3.1.2. Обеспечивает финансирование деятельности сторон по подготовке лечебных учреждений города к работе в условиях ОМС, на основе календарно-финансового плана, согласованного с областным Фондом ОМС и являющегося неотъемлемым приложением к настоящему Договору.

3.1.3. Формирует банк данных плательщиков страховых взносов на ОМС, обеспечивает контроль за уплатой страхователями страховых платежей.

3.1.4. Участвует совместно с другими заинтересованными сторонами в разработке порядка определения дифференцированных подушевых нормативов финансирования ОМС и определении размера страхового взноса на медицинское страхование неработающего населения города в 199_ г. в соответствии с методиками областного фонда ОМС.

3.2. Администрация города:

3.2.1. Обеспечивает все заинтересованные стороны законодательными, нормативными, информационно-справочными материалами, поступающими по линии административных органов РФ, _____________ области и города.

3.2.2. Готовит на основе консультации с заинтересованными сторонами необходимые директивными и информационные документы по вопросам ОМС для исполнения (или сведения) руководителей предприятий, организаций и граждан города.

3.2.3. Формирует в соответствии со степенью готовности ОМС муниципальные органы управления здравоохранением.

3.2.4. Проводит работу по сбору, накоплению и корректировки списков неработающего населения и работников бюджетных организаций и предприятий.

3.2.5. Контролирует ход лицензирования и аккредитации лечебных учреждений, установление ими статуса самостоятельно хозяйствующих субъектов в системе ОМС.

3.3. Городское территориальное медицинское объединение (руководители лечебных учреждений города):

3.3.1. Знакомит заинтересованные стороны с законодательными документами, нормативными и информационными материалами по мере их ГУЗАМО.

3.3.2. Приводит деятельность медицинских учреждений в соответствие с городской и областной программой и временными правилами ОМС граждан.

3.3.3. Готовит в лечебных учреждениях города необходимые помещения для размещения и эффективного функционирования аппаратно-программных комплексов.

3.3.4. Ведет работу по ценообразованию медицинских услуг и определению объемов медицинской помощи, оказываемой за счет средств ОМС.

3.3.5. Участвует с другими заинтересованными сторонами в разработке (приобретении) необходимого программного продукта.

3.3.6. Вводит в состав штатной численности лечебного учреждения (предприятия) необходимый персонал для работы с аппаратно-программным комплексом и обеспечивает (совместно с другими сторонами) его подготовку для работы в системе ОМС.

3.3.7. Организует опытную эксплуатацию аппаратно-программных комплексов с последующим переводом в рабочий режим.

3.4. Страховщик:

3.4.1. Предоставляет имеющиеся в ее распоряжении организационно-методические, информационно-справочные, другие материалы и нормативные документы для решения определенных Договором задач.

3.4.2. Проводит маркетинговое исследование рынка технических и программных средств, обеспечивающих расчет всего комплекса административно-финансовых взаимодействий лечебных учреждений со страховой организацией, а также страховой организации с Филиалом Фонда.

3.4.3. Формирует по согласованию с областным Фондом ОМС требования к необходимому минимуму технических и программных средств для работы по ОМС.

3.4.4. По мере готовности разрабатывает порядок и организует выдачу страховых полисов по ОМС.

3.4.5. Формирует совместно с заинтересованными сторонами регистр застрахованных.

3.4.6. Производит ввод в эксплуатацию технических средств в лечебных учреждениях.

3.4.7. Производит установку и адаптацию программных средств в лечебных учреждениях.

3.4.8. Производит обучение персонала лечебных учреждений по работе на установленной технике с программными средствами.

3.4.9. В течение действия Договора проводит сопровождение технических и программных средств.

3.4.10. Готовит для предприятий-страхователей необходимые информационные материалы о переходе к работе в системе ОМС.

3.4.11. Проводит совместно с заинтересованными сторонами необходимую разъяснительную работу с населением города о системе ОМС.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Сторона, отказывающаяся от работы в рамках Договора, должна незамедлительно известить об этом другие стороны.

4.2. При возникновении споров по конкретным соглашениям между сторонами, принятых в рамках данного Договора, преимущественную силу имеют положения данного Договора.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА

5.1. Настоящий Договор вступает в силу с момента его подписания до 31 декабря 199_г. с возможным последующим изменением и пролонгацией.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Если одно из положений Договора становится недействительным, то это не затрагивает действия остальных положений Договора.

6.2. Все изменения и дополнения к настоящему Договору оформляются в письменной форме и подписываются полномочными представителями сторон.

6.3. Настоящий Договор открыт для совместной деятельности других медицинских учреждений города и страховых медицинских организаций на основании решения городского координационного совета по введению ОМС.

6.4. Договор составлен в 4-х экземплярах, по одному экземпляру для каждой из сторон настоящего Договора.

7. ЮРИДИЧЕСКИЕ АДРЕСА СТОРОН

8. ПОДПИСИ СТОРОН:

![]()

Как видим, Договор определяет отношения между страховщиком и территориальным фондом, состав работ, ответственность и обязательства, связанные с проведением программы обязательного страхования граждан в конкретном регионе.

Кроме того, должен существовать договор между страхователем и страховщиком, без которого нереализуема программа страхования (Договор №2). Вот его типовой текст:

![]()

ТИПОВОЙ ДОГОВОР Nо.____

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ РАБОТАЮЩИХ ГРАЖДАН

г. _______________________ "__"_________ 19__ г.

Страховая медицинская организация ____________, действующая на основании лицензии Nо.___ от "__"________ 19__г.,

в лице ____________, действующего на основании Устава, именуемого в дальнейшем СТРАХОВЩИК, с одной Стороны, и __________(наименование предприятия) в лице ________________, действующего на основании ______________, именуемого в дальнейшем СТРАХОВАТЕЛЬ, с другой Стороны, заключили договор о нижеследующем:

I. ПРЕДМЕТ ДОГОВОРА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ И ОБЯЗАННОСТИ СТОРОН

1. Страховщик принимает на себя обязательство организовывать и финансировать предоставление гражданам, включенным страхователем в списки застрахованных, медицинской помощи определенного объема и качества или иных услуг, с выдачей застрахованным страховых медицинских полисов установленного образца.

2. Объем медицинской помощи, предоставляемый застрахованным лицам в соответствии с настоящим договором, определяется утвержденной территориальной программой обязательного медицинского страхования населения.

Указанная программа и согласованный Сторонами перечень медицинских учреждений, оказывающих предусмотренные программой услуги, являются неотъемлемыми частями настоящего договора (Приложение).

3. Страхователь принимает на себя уплату страховых взносов на обязательное медицинское страхование работающих граждан в соответствии с Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования, утвержденным постановлением Верховного Совета Российской Федерации 24 февраля 1993 г., и Инструкцией о порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование, утвержденной постановлением Совета Министров - Правительства Российской Федерации от Nо.____.

4. Общая численность застрахованных на момент заключения договора составляет ___ человек.

5. Списки застрахованных лиц с указанием фамилии, имени, отчества, года рождения, пола, места работы, постоянного места жительства представляются страхователем страховщику в момент заключения договора.

6. Страхователь представляет страховщику в согласованные сроки полисы уволенных работников и списки вновь принятых работников.

Работники, поступившие на работу в период действия настоящего договора, считаются застрахованными с момента поступления на работу.

7. Страховщик обязуется выдать страховые медицинские полисы на каждое застрахованное лицо в течение 3 дней со дня заключения договора либо со дня представления списков вновь поступивших на работу.

8. Страховщик обязуется осуществлять контроль за качеством и объемом медицинских услуг, предоставляемых застрахованным лицам медицинскими учреждениями, перечень которых согласован Сторонами в соответствии с территориальной программой обязательного медицинского страхования.

II. РАЗМЕР, СРОКИ И ПОРЯДОК ВНЕСЕНИЯ СТРАХОВЫХ ВЗНОСОВ

9. Тариф страховых взносов на обязательное медицинское страхование согласно нормативным документам составляет в квартале ___ процентов по отношению к начисленной оплате труда по всем основаниям.

10. Страховые взносы уплачиваются ежемесячно перечислением (платежным поручением) процентов на ____________ (балансовый счет и другие реквизиты территориального фонда) и _________ процентов на ___________ (балансовый счет и другие реквизиты Федерального фонда обязательного медицинского страхования).

III. СРОК ДЕЙСТВИЯ ДОГОВОРА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ И ОСНОВАНИЯ ЕГО ПРЕКРАЩЕНИЯ

11. Договор страхования заключается на _____ срок и вступает в силу с момента его подписания.

12. Если ни одна из Сторон не заявит о прекращении договора не менее чем за до окончания срока, на который заключен договор, его действие продлевается каждый раз на этот же срок.

13. Договор обязательного медицинского страхования прекращается в случаях:

- истечения срока действия;

- ликвидации страхователя;

- ликвидации страховщика в порядке, установленном законодательными актами Российской Федерации;

- принятия судом решения о признании договора недействительным.

14. Договор страхования может быть прекращен досрочно по требованию страхователя или страховщика. О намерении досрочного прекращения договора Стороны обязаны уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения договора, если договором не предусмотрено иное.

15. При утрате страхователем или страховщиком в период действия договора обязательного медицинского страхования прав юридического лица вследствие реорганизации права и обязанности по настоящему договору переходят к соответствующим правопреемникам.

IV. ОТВЕТСТВЕННОСТЬ СТОРОН

16. За несвоевременное или неполное перечисление страховых взносов страхователь несет ответственность в соответствии с Положением о порядке уплаты страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования и Инструкцией о порядке взимания и учета страховых взносов (платежей) на обязательное медицинское страхование.

17. В случаях отказа страховщика в предоставлении застрахованному лицу медицинской помощи, при неполном или некачественном ее оказании страховщик уплачивает страхователю штраф в размере ______________________ рублей (или в размере _______ процентов страхового взноса).

18. В случае нарушения сроков выдачи полисов застрахованным лицам страховщик уплачивает страхователю штраф в размере _______________ рублей (или _______ процентов страхового взноса).

V. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

19. Действие страховых полисов, выданных в соответствии с настоящим договором, прекращается либо одновременно с прекращением действия договора, либо при увольнении застрахованного лица с места работы, либо в случае его смерти.

20. При увольнении работающего гражданина администрация предприятия обязана получить у него выданный ему полис и передать его страховщику в согласованные сроки.

При утрате полиса страховщик выдает его дубликат за дополнительную плату.

21. При причинении застрахованным лицом вреда своему здоровью вследствие нарушения предписанного ему медицинского режима страховщик вправе предъявить застрахованному лицу иск о возмещении расходов в пределах суммы, затраченной на оказание ему медицинской помощи.

22. Страхователь назначает из числа своих работников представителя для координации взаимоотношений по обязательному медицинскому страхованию, о чем сообщается страховщику и застрахованным лицам.

Представитель страхователя вправе получать страховые медицинские полисы (или их дубликаты) за застрахованных лиц.

23. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу; один экземпляр находится у страхователя, другой - у страховщика.

24. Все неурегулированные между Сторонами споры по настоящему договору рассматриваются в порядке, установленном действующим законодательством.

VI. ЮРИДИЧЕСКИЕ АДРЕСА СТОРОН

VII. ПОДПИСИ СТОРОН

![]()

Этот договор определяет сделку между страховщиком и страхователем, согласно которой страховщик обязуется организовывать и финансировать предоставление медицинских услуг работникам страхователя, за что последний обязуется перечислять страховые взносы (в размере 3,6% от фонда заработной платы). Но страховщик, разумеется, сам не предоставляет медицинские услуги, а заключает договоры с медицинскими учреждениями. Ниже приводится пример такого договора (Договор №3):

ТИПОВОЙ ДОГОВОР

НА ПРЕДОСТАВЛЕНИЕ ЛЕЧЕБНО-ПРОФИЛАКТИЧЕСКОЙ ПОМОЩИ (МЕДИЦИНСКИХ УСЛУГ) ПО ОБЯЗАТЕЛЬНОМУ МЕДИЦИНСКОМУ СТРАХОВАНИЮ

г. _____________ "___"________ 19__г.

Страховая медицинская организация ___________, в дальнейшем именуемая "Страховщик", действующая на основании лицензии Nо.___ от "__"_________ 19__г., выданной _________, в лице ________________, действующего на основании ____________, с одной стороны, и медицинское учреждение _________________, в дальнейшем именуемое "Учреждение", действующее на основании лицензии Nо._____ от "___"________ 19__г., выданной __________ в лице ________________, действующего на основании _____________, с другой стороны, заключили настоящий Договор о следующем:

I. Предмет Договора

1. Страховщик поручает, а Учреждение берет на себя обязательство оказывать лечебно-профилактическую помощь в соответствии с Территориальной программой обязательного медицинского страхования и разрешенными ему видами деятельности гражданам, которым Страховщиком выдан страховой полис (далее - застрахованным). Учреждение оказывает лечебно-профилактическую помощь и иным гражданам, имеющим направления от Страховщика. Такие граждане пользуются правами застрахованных в объеме, указанном в направлении.

II. Объем и качество лечебно-профилактической помощи

2. Учреждение обязано оказывать лечебно-профилактическую помощь в соответствии с установленными для данного учреждения требованиями, утвержденными ________________ (наименование органа управления здравоохранением субъекта Федерации).

3. Учреждение оказывает застрахованным лечебно - профилактическую помощь, виды и объем которой устанавливаются согласованным сторонами перечнем, являющимся неотъемлемой частью настоящего Договора, в соответствии с Территориальной программой обязательного медицинского страхования. Учреждение оказывает лечебно-профилактическую помощь в соответствии с режимом, согласованным со Страховщиком.

4. Учреждение обязано информировать застрахованных о бесплатности для них медицинской помощи, оказываемой в рамках настоящего Договора.

5. При невозможности оказать лечебно-профилактическую помощь согласованного вида, объема и/или стандарта Учреждение обязано за свой счет обеспечить застрахованных такой помощью в другом медицинском учреждении или путем привлечения соответствующего специалиста.

О невозможности оказания лечебно-профилактической помощи установленного вида, объема и/или стандарта Учреждение немедленно извещает Страховщика.

6. Учреждение должно поставить в известность Страховщика о возникших обстоятельствах, которые могут привести к нарушению требований стандартов, сокращению вида, объема и изменению срока оказываемой лечебно-профилактической помощи.

7. При невозможности Учреждением выполнить требования пунктов 2, 3 настоящего Договора Страховщик вправе по своему усмотрению перевести застрахованных для оказания им лечебно-профилактической помощи в другое медицинское учреждение или пригласить соответствующего специалиста для оказания лечебно-профилактической помощи застрахованному контингенту в Учреждении.

8. После расторжения Договора обязательного медицинского страхования Страховщик в письменном виде в трехдневный срок извещает Учреждение об этом и уведомляет о признании полисов по данному Договору недействительными. Страховщик обязан оплатить медицинскую помощь лицам, лечение которых начато в период действия Договора.

9. Учреждение обязано предоставлять Страховщику информацию по утвержденным в установленном порядке формам отчетности.

III. Численность застрахованных

10. Численность застрахованных составляет ___ человек.

Страховщик без согласия Учреждения вправе изменить указанную численность не более чем на ____ процентов.

11. О всех изменениях численности застрахованных Страховщик извещает Учреждение.

12. Страховщик обязан представлять необходимые сведения о застрахованных.

IV. Стоимость работ и порядок расчетов

13. Страховщик оплачивает лечебно-профилактическую помощь, оказываемую Учреждением застрахованным, по тарифам, согласованным в порядке, установленном Правилами обязательного медицинского страхования граждан, и в соответствии с Положением о порядке оплаты медицинских услуг в системе обязательного медицинского страхования.

14. Расчеты осуществляются путем оплаты Страховщиком счетов Учреждения в течение ____ дней.

15. В срок до _____ числа месяца, следующего за отчетным кварталом, стороны производят окончательный расчет по оплате оказанных застрахованным лечебно-профилактических услуг.

Учреждение представляет Страховщику все необходимые для производства расчетов документы.

16. Страховщик _____ числа _____________ перечисляет Учреждению аванс в размере ______ процентов от расчетной суммы оплаты.

V. Контроль

17. Страховщик контролирует соответствие оказываемой Учреждением лечебно-профилактической помощи требованиям настоящего Договора на основании Порядка оценки качества медицинской помощи, утвержденного органом управления здравоохранением субъекта Федерации.

18. Контроль осуществляется путем проверок, проводимых представителем Страховщика. Проверка осуществляется по мере необходимости, не реже _______________. Результаты проверки оформляются актом экспертизы, подписываемым представителями Страховщика и Учреждения.

19. При несогласии Учреждения с выводами проверки оно в ______ дневный срок вправе обратиться в орган управления здравоохранением для проведения независимой экспертизы.

20. Учреждение обязано обеспечить представителю Страховщика, осуществляющему проверку, свободное ознакомление с деятельностью Учреждения, связанной с исполнением данного Договора.

VI. Ответственность сторон

21. За несвоевременную оплату медицинских услуг, предусмотренных настоящим Договором, Страховщик уплачивает Учреждению пеню в размере ______ процентов просроченной суммы за каждый день просрочки. Уплата пени не освобождает Страховщика от выполнения основного платежа.

22. Учреждение несет ответственность в соответствии с Положением о порядке оплаты медицинских услуг в системе обязательного медицинского страхования.

23. В случае предоставления Учреждением застрахованным медицинских услуг ненадлежащего объема и качества, подтвержденных актами экспертизы, Учреждение уплачивает Страховщику штраф в размере, предусмотренном Положением о порядке оплаты медицинских услуг в системе обязательного медицинского страхования. Рассмотрение споров об уплате штрафов может быть передано на рассмотрение в третейский суд.

24. Страховщик имеет право требовать в установленном порядке от Учреждения возмещения ущерба, причиненного застрахованному по вине Учреждения или его работника.

25. При разглашении одной из сторон сведений, составляющих коммерческую тайну другой стороны, при условии, что указанные сведения были известны ей в качестве таковых, виновная сторона обязана возместить другой стороне понесенные ей в связи с этим убытки.

VII. Уведомление и сообщение

26. Все уведомления и сообщения, направленные сторонами в связи с исполнением настоящего Договора, должны быть сделаны в письменной форме.

27. Стороны обязуются незамедлительно извещать друг друга о всех изменениях своих адресов и реквизитов.

VIII. Изменение и прекращение Договора

28. Условия настоящего Договора могут быть изменены по письменному соглашению сторон.

29. Договор может быть прекращен по истечении срока действия или досрочно.

30. Досрочное прекращение Договора возможно при неисполнении одной из сторон своих обязательств или по соглашению сторон. О намерении досрочного прекращения Договора стороны обязаны уведомить друг друга не менее чем за 30 дней до предполагаемой даты прекращения Договора.

31. По истечении установленных территориальными Правилами обязательного медицинского страхования граждан дней просрочки оплаты медицинских услуг Страховщиком Учреждение вправе расторгнуть Договор в одностороннем порядке. При расторжении настоящего Договора Учреждение обязано письменно уведомить об этом Фонд и местный орган управления здравоохранением.

IX. Срок действия Договора

32. Настоящий Договор вступает в силу с даты подписания его сторонами и действует до 31.12.9__г.

33. Действие Договора продлевается на следующий календарный год, если ни одна сторона не заявит о его прекращении за ____ дней до его окончания.

X. Прочие условия

34. По вопросам, не предусмотренным настоящим Договором, стороны руководствуются законодательством Российской Федерации.

35. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу; один экземплярах находится у Страховщика, другой - у Учреждения.

XI. Юридические адреса сторон

К настоящему Договору прилагаются:

1. Перечень видов и объемов медицинской помощи.

2. Согласованный режим работы Учреждения.

Страховщик: Учреждение:

XII. Подписи сторон.

![]()

Отношения между медицинским учреждением и страховой медицинской организацией строятся на основании договора на предоставление лечебно-профилактической помощи. Неотъемлемой частью договора является перечень оказываемых учреждением услуг. Медицинское учреждение не вправе отказать страховой медицинской организации в заключении договора в отношении застрахованных ею граждан, которые в соответствии с утвержденным порядком организации медицинской помощи имеют право на обслуживание в этом учреждении.

Застрахованные граждане обязаны иметь полис обязательного медицинского страхования, который является именным, на нем должны быть указаны страховая медицинская организация и медицинские учреждения, в которых застрахованное лицо имеет право на получение медицинской помощи. Полис должен предъявляться гражданами каждый раз при обращении за получением медицинской помощи.

2. Договор личного страхования.

В соответствии с Законом о страховании договоры личного страхования могут заключаться в отношении имущественных интересов граждан, связанных с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением. Одним из наиболее масовых видов договоров страхования, заключаемых со страхователями, являются договоры смешанного страхования жизни. Это означает, что в условиях одного договора предусмотрено страховое покрытие нескольких несовместимых рисков. Традиционно такой договор предоставляет страхователю страховое покрытие на случай смерти от любой причины в течение срока действия договора, при дожитии до окончания срока договора и в случае причинения вреда здоровью от последствий несчастного случая. Рассмотрим пример такого договора.

![]()

ДОГОВОР №_____

смешанного страхования жизни

г. ___________ "___"________ 199__ г.

Страховая компания ___________, лицензия №____, выданная _____________, именуемая в дальнейшем "Страховщик", в лице _________________, действующего на основании _____________, с одной стороны, и ________________________________________, именуемый в дальнейшем "Страхователь", с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Согласно настоящему договору Страховщик обязуется при наступлении обусловленных в договоре страховых случаев в отношении лица, указанного в договоре и именуемого далее "Застрахованный", выплатить Застрахованному или лицу, указанному настоящим договором и именуемому далее "Выгодоприобретатель", страховую сумму в размере, предусмотренном договором, а Страхователь обязуется уплатить страховую премию в размере _______________ в порядке и в сроки, предусмотренные договором.

1.2. Застрахованным является _____________________.

1.3. Выгодоприобретателем является _________________.

2. Права и обязанности сторон

2.1. Страховыми случаями по настоящему договору признаются следующие события:

а) смерть Застрахованного в период действия настоящего договора;

б) дожитие Застрахованного до сроков, установленных договором страхования.

2.2. Смерть Застрахованного в период действия настоящего договора не признается страховым случаем, если она наступила в результате:

а) совершения Страхователем, Застрахованным или Выгодоприобретателем умышленного деяния (действия или бездействия), повлекшего наступление смерти Застрахованного, за исключением случая, указанного в п. 2.3;

б) управления Застрахованным транспортным средством в состоянии алкогольного, наркотического или токсического опьянения или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на вождение данного транспортного средства;

в) воздействия ядерного взрыва, радиации или радиоактивного заражения;

г) военных действий, а также маневров или иных военных мероприятий;

д) гражданской войны, народных волнений или забастовок.

2.3. Смерть Застрахованного в результате самоубийства не считается страховым случаем, если к моменту наступления смерти договор страхования действовал менее двух лет.

2.4. По страховому случаю, предусмотренному в подп. "а" п. 2.1 настоящего договора, страховая сумма устанавливается в ______________.

2.5. По страховому случаю, предусмотренному в подп. "б" п. 2.1 настоящего договора, страховая сумма устанавливается в ______________.

2.6. При наступлении страхового случая, предусмотренного подп. "а" п. 2.1. настоящего договора, Страховщик обязан произвести выплату страховой суммы Выгодоприобретателю в течение ________ после получения и составления всех необходимых документов, указанных в настоящем договоре.

2.7. В случае, если Выгодоприобретатель умер, не успев получить причитающуюся ему страховую сумму, то выплата производится его наследникам.

2.8. При наступлении страхового случая, предусмотренного подп. "б" п. 2.1. настоящего договора, Страховщик обязан произвести выплату страховой суммы Застрахованному в течение ________ после получения всех необходимых документов, указанных в настоящем договоре.

2.9. Выплаты страховой суммы по страховому случаю, предусмотренному подп. "б" п. 2.1 настоящего договора, производятся Застрахованному при его дожитии до ___ числа ______________ (каждого месяца, последнего месяца каждого квартала, последнего месяца каждого года) начиная с даты, когда вся страховая премия будет выплачена Страхователем в порядке п. 2.13 договора. Датой последней выплаты является дата окончания срока действия договора.

2.10. В случае, если Застрахованный умер, не успев получить причитающуюся ему страховую сумму по дожитию, то выплата производится его наследникам.

2.11. Страховщик обязан в течение _____ дней с момента заключения договора выдать Страхователю, Застрахованному и Выгодоприобретателю страховой полис.

2.12. В случае утраты в период действия настоящего договора страхового полиса указанными в п. 2.11 лицами им на основании письменного заявления выдается дубликат полиса.

После выдачи дубликата утраченный полис считается недействительным, и страховые выплаты по нему не производятся.

При повторной утрате полиса в течение действия договора указанными в п. 2.11 лицами они уплачивают Страховщику денежную сумму в размере стоимости изготовления полиса.

2.13. Страховая премия уплачивается Страхователем в рассрочку в порядке _________________ (наличного, безналичного) расчета. Премия вносится ежемесячно не позднее ________ числа каждого месяца в течение ________ месяцев равными взносами по ___________________. Страхователь может в любое время внести всю оставшуюся часть премии или вносить денежные суммы в счет последующих периодов выплаты премии.

2.14. Если смерть Застрахованного наступила до уплаты очередного страхового взноса, внесение которого просрочено, Страховщик вправе из страховой суммы вычесть сумму просроченного страхового взноса, неустойку и проценты за просрочку, установленные п.п. 4.3 и 4.4 настоящего договора.

2.15. Страхователь имеет право на получение от Страховщика информации, касающейся его финансовой устойчивости и не являющейся коммерческой тайной.

2.16. Страхователь, Застрахованный и Выгодоприобретатель обязаны незамедлительно сообщать Страховщику о ставших им известными болезнях Застрахованного и иных обстоятельствах, которые могут повлиять на возможность наступления смерти Застрахованного.

2.17. Застрахованный, Выгодоприобретатель и их наследники имеют право предъявлять те же требования к Страховщику, что и Страхователь.

2.18. При предъявлении Застрахованным или Выгодоприобретателем, а также их наследниками требований о выплате страховой суммы Страховщик вправе требовать от них выполнения обязанностей по договору, лежащих на Страхователе, но не выполненных им. Риск последствий невыполнения или несвоевременного выполнения обязанностей несут соответственно Застрахованный или Выгодоприобретатель.

3. Условия выплаты страховой суммы

3.1. Застрахованным при дожитии до срока, установленного в п. 2.9, представляется:

а) полис;

б) заявление о выплате страховой суммы;

в) документ, удостоверяющий личность.

3.2. В случае смерти Застрахованного Выгодоприобретатель представляет:

а) полис;

б) свидетельство ЗАГСа или его заверенную копию о смерти Застрахованного;

в) документ, удостоверяющий личность.

3.3. В случае, когда страховая сумма производится наследникам Застрахованного или Выгодоприобретателя, наследники представляют:

а) полис;

б) документы, удостоверяющие личность;

в) свидетельство ЗАГСа или его заверенную копию о смерти Застрахованного;

г) свидетельство ЗАГСа или его заверенную копию о смерти Выгодоприобретателя - когда страховая сумма выплачивается наследникам Выгодоприобретателя;

д) документы, удостоверяющие вступление в права наследования.

3.4. В случае смерти Застрахованного страховая выплата осуществляется после составления страхового акта.

Страховой акт составляется Страховщиком или уполномоченным им лицом. При необходимости Страховщик запрашивает сведения, касающиеся страхового случая, у правоохранительных органов, банков, медицинских учреждений и других организаций, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая.

Страховой акт должен быть составлен не позднее __________ после представления Выгодоприобретателем или его наследниками документов, предусмотренных п.п. 3.2 и 3.3 настоящего договора.

3.5. В случае, если по факту смерти Застрахованного возбуждено уголовное дело, Страховщик имеет право отсрочить решение вопроса о выплате страховой суммы до момента принятия соответствующего решения компетентными органами.

3.6. Страховщик имеет право проверять любую сообщаемую ему Страхователем, Застрахованным, Выгодоприобретателем и их наследниками, а также ставшую известной Страховщику информацию, которая имеет отношение к настоящему договору. Страхователь, Застрахованный, Выгодоприобретатель и их наследники обязаны дать Страховщику возможность беспрепятственной проверки информации и предоставлять все необходимые документы и иные доказательства.

3.7. В случае нарушения Страхователем, Застрахованным, Выгодоприобретателем и их наследниками обязанности, предусмотренной п. 3.6 настоящего договора, сообщенные ими сведения считаются не соответствующими действительности, а сведения, которые они отказываются сообщить, считаются соответствующими действительности.

4. Ответственность сторон

4.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. За просрочку выплаты страховой суммы Страховщик уплачивает получателю страховой суммы пеню в размере ___% от страховой суммы за каждый день просрочки.

4.3. За просрочку внесения очередного страхового взноса Страхователь уплачивает Страховщику пеню в размере ____% от суммы неуплаченного страхового взноса за каждый день просрочки.

4.4. Сторона за невыплату или несвоевременную выплату денежных сумм, причитающихся другой стороне по настоящему договору, должна уплатить другой стороне проценты в размере ____% от причитающейся суммы за каждый день просрочки.

4.5. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

4.6. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ и Правилами страхования.

5. Изменение договора

5.1. Застрахованный может быть заменен Страхователем другим лицом лишь с согласия самого Застрахованного и Страховщика.

5.2. Страхователь вправе заменить Выгодоприобретателя другим лицом с согласия самого Застрахованного. Страхователь обязан заменить Выгодоприобретателя по требованию Застрахованного. О замене Выгодоприобретателя Страхователь обязан письменно уведомить Страховщика.

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по настоящему договору или предъявил Страховщику требование о выплате страховой суммы в порядке п. 2.17 договора.

5.3. В случае смерти Страхователя - физического лица, ликвидации Страхователя - юридического лица Застрахованный или Выгодоприобретатель могут принять на себя обязанности Страхователя, предусмотренные настоящим договором.

5.4. Страхователь по согласованию со Страховщиком имеет право увеличить размер страховой суммы. При этом подлежит уплате дополнительный страховой взнос в размере и порядке, предусмотренном соглашением сторон.

5.5. Страхователь по согласованию со Страховщиком имеет право уменьшить размер страховой суммы. В этом случае Страхователю подлежит возврату излишне уплаченная часть страховой премии пропорционально изменению страховой суммы. Если страховая премия в новом размере уплачена не полностью, то стороны вносят в договор изменения, касающиеся порядка уплаты и размеров очередных взносов.

5.6. Страховщик, уведомленный об обстоятельствах, указанных в п. 2.16 настоящего договора, вправе потребовать изменения условий договора, в том числе уплаты дополнительной страховой премии соразмерно увеличению риска наступления смерти Застрахованного в соответствии с Правилами страхования.

Страховщик не вправе требовать изменения договора, если обстоятельства, указанные в п. 2.16 договора, уже отпали.

5.7. Если Застрахованный, Выгодоприобретатель или их наследники предъявили требования к Страховщику, настоящий договор не может быть изменен без письменного согласия лиц, предъявивших требования.

6. Срок действия договора

6.1. Настоящий договор заключен на срок ______________ и вступает в силу с момента подписания.

7. Окончание действия договора

7.1. Действие договора страхования прекращается в случае выполнения сторонами своих обязательств по договору в полном объеме.

7.2. Обязательства по договору прекращаются досрочно в случае смерти Застрахованного в случаях, предусмотренных п.п. 2.2 и 2.3 настоящего договора.

7.3. Обязательства по договору прекращаются досрочно в случае смерти Страхователя (если Страхователь - физическое лицо), ликвидации Страхователя (если Страхователь - юридическое лицо) до наступления страхового случая, если Застрахованный или Выгодоприобретатель не приняли на себя обязанности Страхователя по настоящему договору.

7.4. Страхователь, Застрахованный или Выгодоприобретатель вправе досрочно расторгнуть договор с обязательным письменным уведомлением об этом Страховщика не позднее чем за ______ дней до даты предполагаемого расторжения.

7.5. В случае повторного нарушения Страховщиком сроков выплаты страховой суммы Страхователь, Застрахованный, Выгодоприобретатель или их наследники вправе досрочно расторгнуть договор с момента письменного уведомления Страховщика.

7.6. Страховщик вправе расторгнуть договор с письменного согласия Страхователя, уведомив письменно Страхователя не позднее чем за ______ дней до даты предполагаемого расторжения.

7.7. Страховщик вправе досрочно расторгнуть договор в случае неуплаты Страхователем очередного взноса страховой премии в течение ___________ после письменного предупреждения им Страхователя.

7.8. Страховщик вправе досрочно расторгнуть договор в случае участия Страхователя, Выгодоприобретателя или наследников Страхователя, Выгодоприобретателя и Застрахованного в оконченном или неоконченном правонарушении, направленном против жизни или здоровья Застрахованного.

7.9. Страховщик вправе досрочно расторгнуть договор в случае покушения Застрахованного на самоубийство, если к тому времени договор действовал менее двух лет.

7.10. При неисполнении Страхователем, Застрахованным или Выгодоприобретателем обязанности, предусмотренной п. 2.16, а также если Страхователь возражает против изменения договора в случае, предусмотренном п. 5.6, Страхователь вправе расторгнуть договор, уведомив об этом Страхователя. Страховщик не вправе требовать расторжения договора, если обстоятельства, предусмотренные п. 2.16, отпали до наступления смерти Застрахованного.

7.11. В случае досрочного прекращения действия договора уплаченная Страховщику премия уплатившему ее лицу не возвращается, за исключением случая, предусмотренного п. 7.5 договора.

7.12. В случаях досрочного прекращения действия договора в связи со смертью Застрахованного по причинам, указанным в подп. "а" и "б" п. 2.2 и в п. 2.3 настоящего договора, а также в случаях, предусмотренных п.п. 7.8, 7.9, 7.10 договора, Страхователь выплачивает Страховщику расходы, понесенные последним при составлении страхового акта либо при выяснении обстоятельств, предусмотренных в указанных пунктах.

7.13. Если Застрахованный, Выгодоприобретатель или их наследники предъявили требования к Страховщику, настоящий договор не может быть расторгнут без письменного согласия лиц, предъявивших требования, за исключением случаев, когда расторжение договора вызвано неправомерными действиями названных лиц.

7.14. Прекращение действия договора не освобождает стороны от ответственности за его нарушение.

8. Конфиденциальность

8.1. Условия настоящего договора, дополнительных соглашений к нему и иная информация, полученная Страховщиком в соответствии с договором, конфиденциальны и не подлежат разглашению.

9. Разрешение споров

9.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства.

9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в суде в порядке, установленном действующим законодательством.

10. Дополнительные условия и заключительные положения

10.1. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны сторонами или надлежаще уполномоченными на то представителями сторон.

10.2. Все уведомления и сообщения должны направляться в письменной форме.

10.3. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством и Правилами страхования, на основании которых заключен договор. Правила страхования вручаются Страховщиком Страхователю, Застрахованному и Выгодоприобретателю, о чем в договоре делается пометка, удостоверяемая подписями указанных лиц.

10.4. Договор составлен в четырех экземплярах, из которых один находится у Страхователя, второй - у Страховщика, третий - у Застрахованного, четвертый - у Выгодоприобретателя.

10.5. Страховщик обязан передать Застрахованному и Выгодоприобретателю экземпляры настоящего договора вместе со страховыми полисами и Правилами страхования.

10.6. Адреса и платежные реквизиты сторон, Застрахованного, Выгодоприобретателя:

Подписи сторон:

Правила страхования мне вручены: ___________________

![]()

Как видно, данный договор порождает двойное обязательство: страхователя – уплачивать страховую премию, а страховщика – по наступлении страховых случаев, жестко регламентированных договором, выплатить указаную в договоре страховую сумму застрахованному лицу или выгодоприобретателю. Перечень рисков по таким договорам страхования может быть достаточно широк. Выше был приведен пример "комбинированного" договора страхования, однако договор может быть заключен и для одной группы рисков, например, страхование от несчастных случаев или болезней, в том числе риска обращения застрахованного в медицинские учреждения (медицинское страхование).

В отличие от обязательного страхования страхователь не обязан заключать договор. Однако, у него есть право заключить подобный договор одновременно в нескольких страховых организациях. Кроме того, подобный логовор может быть заключен даже если страхуемый риск входит в перечень рисков по договору обязательного государственного социального страхования.

По закону договор страхования жизни не может быть заключен на срок менее 1 года.

3. Договор имущественного страхования.

ГК РФ подразделяет имущественное страхование на три подотрасли:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности;

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов –предпринимательский риск.

Однако, в Законе о страховании страхование ответственности вынесено отдельно в силу своей сложности и оригинальности. Действительно, страхование ответственности имеет достаточно много черт, отделяющих его от страхования имущества, поэтому на страховании ответственности следует остановиться отдельно.

Что касается имущественного страхования, то в рамках него можно выделить следующие подотрасли:

1. Страхование средств наземного транспорта. Страховщик обязуется в договоре выплачивать полную или частичную компенсацию ущерба, нанесенного объекту страхования.

2. Страхование средств воздушного транспорта. Объектом страхования являются имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием и распоряжением воздушным судном, вследствие повреждения или уничтожения воздушного судна.

3. Страхование средств водного транспорта.

4. Страхование других видов имущества, то есть, фактически любого имущества.

5. Страхование финансовых рисков. Под этой группой рисков понимается потеря доходов или расходы лица, о страховании которого заключен договор вследствие потери работы, остановки производства, банкротства, неисполнение договорных обязательств, судебные расходы и т.д.

Для иллюстрации приведем текст договора имущественного страхования:

![]()

ДОГОВОР №______

страхования имущества

г. ___________ "___"__________ 199__ г.

Страховая компания _____________, лицензия №_____, выданная ________________, именуемая в дальнейшем "Страховщик", в лице ______________________, действующего на основании ________________, с одной стороны, и __________________________, в лице _________________, действующего на основании ___________, именуем___ в дальнейшем "Страхователь", с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Согласно настоящему договору Страховщик обязуется при наступлении одного из обусловленных в договоре страховых случаев, повлекших утрату, гибель, недостачу или повреждение указанного в договоре имущества, именуемого далее "Застрахованное имущество", выплатить Страхователю определенное в договоре страховое возмещение в пределах указанной в п. 1.2 суммы (страховой суммы), а Страхователь обязуется уплатить страховую премию в размере ________________ в порядке и в сроки, предусмотренные договором.

1.2. Объектом страхования является Застрахованное имущество, указанное в Приложении №1 к настоящему договору, являющимся неотъемлемой его частью.

2. Права и обязанности сторон

2.1. Страховыми случаями по настоящему договору признаются следующие события:

а) пожар (случайное возникновение и распространение огня по предмету, внутри предмета или с предмета на предмет), удар молнии, взрыв газа;

б) обвал, оползень, буря, вихрь, ураган, град, ливень, паводок, цунами, сель;

в) падение летательных объектов или их обломков и иных предметов;

г) взрыв котлов, топливохранилищ и топливопроводов, машин, аппаратов;

д) аварии водопроводных, отопительных и канализационных систем;

е) столкновение, наезд, удар, падение, опрокидывание;

ж) необычные для данной местности выход подпочвенных вод, оседание и просадка грунта, продолжительность дождей и обильный снегопад;

з) проникновение воды из соседних чужих помещений;

и) непреднамеренный бой стекол;

к) кража со взломом, грабеж, разбой.

2.2. События, предусмотренные в п. 2.1 настоящего договора, не признаются страховыми случаями, если они наступили:

а) в результате совершения Страхователем умышленного деяния (действия или бездействия), повлекшего наступление страхового случая;

б) в результате управления Страхователем транспортным средством в состоянии алкогольного, наркотического или токсического опьянения или передачи управления лицу, находящемуся в состоянии алкогольного, наркотического или токсического опьянения, или лицу, не имеющему права на вождение данного транспортного средства;