| Похожие рефераты | Скачать .docx |

Реферат: Шпора по статистике

Сводка и группировка.

На основе собранных данных нельзя произвести расчет и сделать выводы, для начала их нужно обобщить и свести в единую таблицу. Для этих целей служат сводка и группировка.

Сводка – комплекс последовательных операций по обобщению конкретных единичных фактов, образующих совокупность и выявление типичных черт и закономерностей, присущих изучаемому явлению в целом.

Простая водка – подсчет общих итогов по совокупности.

Сложная сводка – комплекс операций по группировке единичных наблюдений, подсчет итогов по каждой группе и по всему объекту в целом и представлении результатов в виде статистических таблиц.

По форме обработки материала сводка бывает децентрализованная, централизованная – такая сводка проводится при единовременном статистическом наблюдении.

Группировка – расчленение множества единиц изучаемой совокупности на группы по определенным признакам.

Виды группировок .Интервалы.

Виды статистических группировок.

По содержанию:

1. Типологическая – разделение совокупности на классы, социально-экономические типы (государственные предприятия, ОАО, ООО, ЗАО)

2. Структурная – разделение совокупности по какому-либо одному признаку. (Возраст)

3. Аналитическая группировка характеризует взаимосвязь между признаками один из которых является факторным другой результативным.

По структуре:

1. Простая (монотетическая)

2. Сложная (политическая)

— Комбинационная

— Многомерная

Многомерные группировки

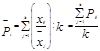

Многомерные группировки используются в статистике, когда проводится группировка по нескольким признакам. Применяют на практике метод многомерной классификации с использованием вычислительных машин. Наиболее простым методом многомерной классификации является многомерная средняя, которой называется средняя величина нескольких признаков для одной единицы совокупности. Она определяется из относительных величин, как правило, из отношений абсолютных значений признаков для единицы к средним значениям этих признаков.

, где

, где

![]() - многомерное среднее для i

-той единицы

- многомерное среднее для i

-той единицы

![]() -число признаков;

-число признаков;

![]() -абсолютное значение признака x

для i

-той единицы;

-абсолютное значение признака x

для i

-той единицы;

![]() -среднее значение признака x

-среднее значение признака x

Абсолютные и относительные величины в статистик.

Результаты сводки и группировки должны быть представлены так, чтобы ими можно было пользоваться.

Существует 3 способа представления данных:

1. данные могут быть включены в текст.

2. представление в таблицах.

3. графический способ

Обязательно, при группировке, используют характеристику, по которой будет проводиться эта группировка – группировочный признак. Для того чтобы отделить одну группу от другой применяют интервалы группировки. Расчленение совокупностей единиц по группам производятся:

1. По одному признаку, т.е. простая группировка (монотетическая);

2. По2-м или более признакам, т.е. сложная группировка (комбинационная, политетическая).

По сравнению с простыми комбинационные группировки обладают дополнительными аналитическими свойствами.

Признак, по которому производится образование групп, называется группировочным признаком или основанием группировки. Выбор ее зависит от решения конкретной задачи. Для многих признаков разрабатываются устойчивые номенклатуры групп и подгрупп, которые называются классификациями. Для образования групп обычно устанавливают интервалы. В статистике интервалы бывают 2-х видов:

· Закрытые – это, когда указывается верхняя и нижняя границы интервала. Такая запись предполагает, что единица, у которой значение признака совпадает с верхней границей интервала, относится к следующей группе.

· Открытые – имеют неопределенные границы, они сопровождаются словами «до», «свыше», «примерно».

По величине группировочного признака интервалы подразделяются на:

1. Равные,

2. Неравные интервалы.

Величину равных интервалов определяют путем деления разности максимального и минимального признака на число образующих групп.

![]()

Использование равных интервалов облегчает анализ материалов, полученных в результате группировки. Это позволяет предугадать, к каким изменениям приведет увеличение или уменьшение групировочного признака, положенного в основу группировки. Отсюда - следует прибегать к равным интервалам.

При образовании интервалов внимание надо обращать на обозначение границ. При выделении интервалов по дискретным прерывистым (количественным) признакам следует обозначать их границу так, чтобы верхние и нижние границы 2-х смежных интервалов отличались на единицу (101-200). Если интервалы образуются по непрерывному признаку, т.е. принимаются любые значения в определенных пределах, то в этом случае границы должны быть обозначены, чтобы все группы были строго ограничены одна от другой. Это достигается путем добавления к числовым границам интервалов указаний о том, в какую группу надо отнести ту или иную границу.

Статистическая таблица – система строк и столбцов, в которой в определенной последовательности излагается статистическая информация о социально-экономических явлениях.

Различают подлежащее и сказуемое таблицы.

Подлежащим называется объект, характеризующийся числами, обычно подлежащее дается в левой части таблицы.

Сказуемое – система показателей, с помощью которых характеризуется объект.

Статистическая таблица содержит 3 вида заголовков: общее, боковое, верхнее.

Общий заголовок должен отражать содержание всей таблицы, располагается над таблицей по центру.

Правило составления таблиц:

1. обязательны все три вида заголовков без сокращений слов, общие единицы измерения можно вынести в заголовок.

2. в таблице не должно быть лишних линий, вертикальная разметка может отсутствовать.

3. Итоговая строка обязательна. Она может быть как в начале так и в конце документа. Если в начале докум то ИТОГО (в том числе), если в конце то ИТОГО;

4. цифровые данные в пределах одной графы записываются с одной степенью точности. Разряды записываются строго под разрядами, целая часть отделяется запятой.

5. в таблице не должно быть пустых клеток, если данные отсутствуют, то пишут «Сведений нет» или «…», если данные равны нулю, то «–». Если значение не равно нулю но первая значащая цифра появляется после заданной точности 0,01®0,0 – если принятая точность до десятых.

6. если в таблице много граф, то графы подлежащего обозначаются заглавными буквами, а графы сказуемого цифрами.

7. если таблица основана на заимствованных данных, то под таблицей указывается источник данных, в случае необходимости таблица может сопровождаться примечаниями.

Статистические графики – условные изображения числовых величин и их соотношений посредством линий, геометрических фигур, рисунков.

Плюсы графического изображения

1. наглядно, обозримо, выразительно.

2. сразу видны пределы изменения показателя, сравнительная скорость изменения и колеблемость

Минусы графического изображения

1. Включают меньшее количество данных чем в таблице.

2. на графике показываются округленные данные, общая ситуация, но не детали.

Статистические графики:

Диаграммы:

1. Линейные:

— Полигон

— Кумулята

— Огива

2. Плоскостные:

— Радиальные

— Столбиковые

— Ленточные

— Треугольные

— Фигурные

3. Объемные

Картограммы:

1. Фоновые

2.Точечные

Картодиаграммы

Статистические показатели.

Статистический показатель – обобщающая характеристика какого-либо свойства совокупности.

Структура статистического показателя (его атрибуты):

Классиф статистических показателей:

По содержанию:

1. Показатели свойств конкретных объектов

2. Статистические показатели

— Средние величины

— Показатели вариации

— Показатели связи признаков

— Показатели структуры и характера распределения

— Показатели динамики

— Показатели колебаний

— Показатели точности и надежности выборочных оценок

— Показатели точности и надежности прогнозов

По виду:

1. Абсолютные - суммарное количество единиц либо суммарное свойство объекта. Это сумма первичных признаков, измеряется в шт., кг, м, $, и т.д.

2. Относительный показатель, – получаемый путем сопоставления абсолютных или относительных показателей в пространстве, во времени или в сравнении показателей разных свойств изучаемого объекта.

Относительный показатель 1го порядка получается путем сопоставления 2х абсолютных показателей. Относительный показатель 2го порядка получается путем сопоставления относительных показателей 1го порядка и т.д.

Относительный показатель 3го порядка и выше встречаются очень редко.

Сущность абсолютных величин .

Абсолютные статистические показатели – показатели, выражающие размеры конкретных общественных явлений (стоимость, вес, объем, площадь и т.д.). Абсолютные величины всегда числа именованные (м2, 10 тыс. руб.). Очень важен вопрос выбора единицы измерения в каждом конкретном случае. Это зависит от свойства признака, сущности его и задачи исследования. Все многообразие единиц в статистике сводят к трем типам:

1. натуральные;

2. стоимостные;

3. трудовые.

Натуральными показателями пользуются для характеристики объема, величины, меры длины, веса и т.д. В некоторых случаях применяют условные натуральные показатели, когда разновидность одной и той же потребительской стоимости принимают за единицу, а другую пересчитывают на эту единицу.

Стоимостные показатели даются для характеристики процессов или явлений в стоимостном выражении.

Трудовые показатели применяют для определения затрат труда на производство конкретной продукции.

Все абсолютные статистические величины подразделяются:

· индивидуальные – показатели, которые выражают размеры количественных признаков у отдельных единиц изучаемой совокупности (численность работников в фирме). Эти данные получаются в результате статистического и регистрируются в формулах наблюдения, и она используется для итоговых (общих) показателей.

· итоговые (общие, суммарные) выражают размеры, величину того или иного признака у всех единиц данной совокупности (численность рабочих шах даст общую численность работающих в стране). Такие данные используются для проведения группировки показателей, для сводки и для проведения анализа.

Статистические относительные величины

Абсолютные величины сами по себе не дают достаточной характеристики оценки явления. Поэтому в статистике наряду с абсолютными величинами используются относительные, которые представляют собой показатели, характеризующие количественные соотношения, присущие конкретным экономическим явлениям (удельный вес городского и сельского населения в общей численности). Отличительной особенностью относительных величин является то, что они обычно в отвлеченной форме выражают соотношение либо индивидуальных, либо суммарных абсолютных величин. К относительным величинам в статистике относят некоторые именованные числа (потребление мяса на душу населения). Подобного рода относительные величины показывают, сколько единиц одной совокупности приходится на единицу другой.

При вычислении относительных величин производится сравнение одного или нескольких показателей с базой или основанием (базисной величиной). Специфической чертой является то, что они позволяют отвлечься от конкретных различий абсолютных величин, что дает возможность сравнивать такие явления, абсолютные значения которых не сопоставимы.

Формы и виды относительных величин .

В зависимости оттого, что именно сравнивать, какие соотношения надо получить, используют в статистике несколько видов относительных величин:

1. относительные величины выполнения планового задания - такие величины, которые выражают соотношения между фактическими показателями и теми, которые планировались (обычно их выражают в процентах). Эти величины характеризуют ход работы и результат работы.

2. относительные величины структуры. Величина структуры очень важна в статистике и представляет собой соотношение части и целого. При исчислении величины структуры в качестве базы берется общий итог совокупности (общие размеры), а в качестве сравнительных величин берутся значения показателей отдельных групп или отдельных частей (выражается в коэффициентах или процентах). Поэтому в статистике обычно называют отношение части к целому либо долей, либо удельным весом. Относительные величины структуры позволяют выяснять не только структуру, изучаемой совокупности, но и структурные сдвиги, т.е. изменение ее состава, строения, тенденцию, направление, которые произошли за определенный период времени. Для этого, обычно, вычисляют и анализируют показатели структуры за несколько периодов.

3. Относительные величины координации – соотношение частей целого между собой. При расчете одну из составных частей этой совокупности принимают за базу сравнения и находят отношение к ней всех других частей. С их помощью определяют, сколько единиц данной части совокупности приходятся на другую ее часть, принятую за базу сравнения.

4. Относительные величины динамики выражают степень изменения явления во времени, т.е. они измеряют скорость (темп) развития. Относительная величина динамики есть отношение значения (уровня) показателя за данный период (месяц, квартал, год) к его уровню за предыдущее время. Поэтому для исчисления относительных величин динамики необходимо располагать данными за несколько периодов.

В статистике различают два вида расчета относительных величин динамики:

· цепные расчеты, – когда относительные величины динамики определяют с переменной базой сравнения. Показывают, как быстро изменяются величина показателя за год или иную единицу времени.

· базисные расчеты, – когда относительные величины динамики рассчитывают с постоянной базой сравнения. Характеризуют изменение показателя за ряд последовательно возрастающих периодов.

Часто, при исчислении относительных величин динамики возникает вопрос о выборе базы сравнения. Обычно, при характеристике динамики за большие промежутки времени в качестве базы принимают период, имеющий большое значение в экономике. Так же часто используют в качестве базы первый член ряда динамики.

5. Относительные величины сравнения представляют собой отношение одноименных величин, относящихся к разным объектам (численность населения в г. Твери и в г. Торжке). Особенно широко применяют его в международных сопоставлениях, причем для исчисления применяют как абсолютные значения, так и относительные.

6. Относительные величины интенсивности – показатели, характеризующие распространение, развитие какого-либо явления в определенной среде. Они измеряют степень или интенсивность распространения показателей или явлений. Чаще всего они представляют собой соотношение разноименных, но связанных явлений, где в числители – величина явления, а в знаменатели – объем, той среды, в которой происходит развитие того явления. Чаще всего их рассчитывают на 100 или 1000 единиц.

Средние величины . (показатели). Сущность статистических средних.

Наиболее распространенной формой статистических показателей является средняя величина.

Важнейшее свойство средней заключается в том, что она отражает то общее, что присуще каждой единице изучаемой совокупности, хотя значение признака отдельных единиц совокупности могут колебаться в ту или иную сторону.

Типичность средней непосредственно связана с однородностью изучаемой совокупности. В случае не однородной совокупности необходимо провести разбивку ее на качественно однородные группы и рассчитать среднюю по каждой по каждой из однородных групп.

Определить среднюю можно через исходное соотношение средней (ИСС) ее логическую формулу.

![]()

От того в каком виде представлены данные для расчета средней, зависит каким именно будет ИСС.

виды средних величин

1. Средняя арифметическая

2. Средне гармоническая

3. Средне квадратическая, кубическая

4. Средне геометрическое

Правило мажерантности средних.

Способы расчета статистических средних

Другие виды средних

| Вид сред |

Простая средняя |

Взвешенная средняя |

| гарм |

|

|

| геом |

|

|

| Квадратичная |

|

|

Простая и взвешенная средняя .

Из приведенных выше формул, средней арифметической и средней гармонической следует, что величина средней зависит не только от размера усредняемого признака x , но и в большей мере от значений f и W . При этом, очевидно, что, при вполне определенных конкретных значениях x ( x 1 , x 2 ,…, xn ) величина средней будет тем больше, чем больше удельный вес в сумме значений имеют численности тех вариантов, которые обладают наибольшими размерами.

На величину средней не будут оказывать влияния значения f и W в том случае, если они будут одинаковыми для всех вариантов усредненного признака x : f 1 = f 2 =…= fn и W 1 = W 2 =…= Wn .

Если такое условие имеется, то для исчисления средней арифметической применяют формулу:

1. ![]() , где n

число вариантов усредняемого признака x

.

, где n

число вариантов усредняемого признака x

.

2. Для средней гармонической:

![]()

Средние, рассчитанные по формулам №1, 2, 3, т.е. содержащие f и W , называются взвешенными, а значения f и W называются весами средней, а процесс расчета, в свою очередь, называется взвешиванием. Если же расчет производится по формулам №4, 5, средние, определенные таким образом называются простыми или невзвешенными.

При расчете средних чаще всего применяют формулы средних взвешенных. Формулы № 4, 5 употребляются в тех случаях, когда варианты усредняемого признака не повторяются или не произведена их группировка. Такое разграничение на простые средние и взвешенные очень важно в экономике, потом что применение только простых вместо средне взвешенных может привести к ошибочным результатам и выводам.

Вариация в рядах распределения.

Проведение вариационного анализа начинается с построения вариационного ряда – упорядоченное распределение единиц совокупности по возрастающим или по убывающим признакам и подсчет соответствующих частот.

Ряды распределения:

1. Ранжированный вариационный ряд – перечень отдельных ед. совокупности в порядке возрастания убывания ранжированного признака

2. Дискретный вариационный ряд – таблица, состоящая из 2х строк – полимерных значений варьирующего признака и кол-во единиц с данным значением признака.

3. Интервальный вариационный ряд строится в случаях:

— признак принимает дискретные значения, но кол-во их слишком велико

— признака принимает любые значения в определенном диапазоне

При построении интервального вариационного ряда необходимо выбрать оптимальное количество групп, самый распространенный способ по формуле Стерджесса

k =1+3.32 lgn

k – количество интервалов

n – объем совокупности

При расчетах почти всегда получают дробные значения, округления производить до целого числа.

Длина интервала – l

![]()

Виды интервалов

1. Нижняя граница последующего интервала повторяет верхнюю границу последующего интервала

2. С индивидуальными границами в интервал входят верхняя и нижняя границы

3. Открытый интервал, интервал с одной границей

В случае открытого интервала l принимается равной длине смежного с ним интервала, либо исходя из логических соображений.

При расчетах по интервальному вариационному ряду за xi принимается середина интервала.

Интервалы могут быть как равные так и нет. При изучении вариационного ряда существенную помощь оказывает графическое изображение.

Дискретный вариационный ряд изображается с помощью полигона. (fi от xi )

Интервальный вариационный ряд изображается с помощью гистограммы. . (fi от xi )

Накопленная частота – каждая последующая частота прибавляется к следующей.

Кумулята – распределение ‘меньше чем’

Огива – распределение ‘больше чем’

Мода и медиана .

В некоторых случаях в статистике для определения типичных характеристик, особенно для отдельных размеров признака, применяют моду и медиану.

Мода

Мода обычно применяется тогда, когда сложно исчислить средние размеры признака. В статистике модой называется величина признака чаще всего встречающегося в данной совокупности.

![]() , где

, где

![]() - мода,

- мода,

![]() - начальная граница модального признака, т.е. признака, обладающего наибольшей численностью в данном распределении,

- начальная граница модального признака, т.е. признака, обладающего наибольшей численностью в данном распределении,

![]() - величина модального интервала,

- величина модального интервала,

![]() - частота интервала, предшествующего модальному,

- частота интервала, предшествующего модальному,

![]() - частота интервала, следующего за модальным.

- частота интервала, следующего за модальным.

Медиана

Медианой называется вариант, делящий численность упорядоченного вариационного ряда, т.е. построенного в порядке возрастания или убывания варьирующего признака на две равные части. Для четного ряда следует принимать среднее значение из двух вариантов, находящихся в середине ряда.

Показатели вариации

Размах вариации

Все признаки, отмеченные в статистике, подвержены колебанию. Самым простым показателем такой колеблимости любого признака является размах вариации. В общем случае он представляет собой разность между наибольшим и наименьшим значением признака.

Размах вариации зависит от двух значений признака, что в экономике означает неточность определения.

Среднее линейное отклонение

Измерителем среднего линейного отклонения считается величина отклонений от средней, взятых без учета алгебраического знака. Исчисленная таким образом величина среднего отклонения называется средним линейным отклонением.

В практике следует иметь в виду, что величины линейного отклонения различных вариационных рядов можно сравнить лишь в том случае, если эти ряды характеризуются примерно одинаковыми средними. А т.к. это бывает в практике не всегда, то для сопоставления колеблимости исчисляются относительные показатели колеблимости, т.е. относят линейные отклонения к арифметической средней.

Используя ранее принятые обозначения варьирующего признака, веса и средней, можно порядок расчета среднего линейного отклонения записать в виде формулы

![]() .

.

Но в случае, если варианты в распределении признака не повторяются, то среднее линейное отклонение рассчитывается по следующей формуле:

![]()

Дисперсия и среднее квадратичное отклонение

Средний показатель из отклонений от средней может быть так же получен, если сначала все отклонения возвести в квадрат, затем найти из квадратов среднеарифметическую, а затем из полученной величины извлечь квадратный корень. Полученный таким образом показатель называется среднем арифметическим отклонением (![]() ). Среднее арифметическое из квадрата отклонений называется дисперсией (

). Среднее арифметическое из квадрата отклонений называется дисперсией (![]() ).

).

![]() - средний квадрат отклонения, взвешенный;

- средний квадрат отклонения, взвешенный;

![]() - средний квадрат отклонения, невзвешенный.

- средний квадрат отклонения, невзвешенный.

Коэффициент вариации .

Очень часто для сравнения степени колеблимости, особенно различных вариационных рядов, исчисляют коэффициент вариации. Для того чтобы его вычислить, надо среднее квадратичное отклонение отнести к средне арифметическому, и этот результат выражается в процентах.

![]()

![]() - остаточная дисперсия по j

группе

- остаточная дисперсия по j

группе

![]() - сумма частот по j

группе

- сумма частот по j

группе

n – общая сумма частот

Ряды динамики . Классификация и понятие динамических рядов .

Для лучшей характеристики экономической ситуации и процессов используют ряды динамики. Они дают более четкое, наглядное представление о явлении и совокупности.

Рядом динамики называется ряд статистических данных, характеризующий изменение явления во времени. Каждое значение в этом ряду называется уровнем, Цифры, образующие ряд динамики, могут характеризовать величину изучаемого явления двояко:

1. за определенный период времени;

2. состояние на определенный момент времени.

В связи с этим в статистике различают:

1. интервальные ряды динамики – такие ряды, которые состоят из количественных значений показателя за какой-то период времени;

2. моментальные ряды – такой ряд, который характеризует размеры какого-либо показателя по состоянию на определенную дату.

Уровни ряда динамики могут выражать как абсолютные размеры явления, так и относительные. Различают

1. ряды динамики абсолютных величин – такие ряды, члены которых выражают абсолютные значения изучаемого показателя за ряд последовательных моментов;

2. ряды динамики относительных величин – такие ряды, члены которых выражают относительные размеры изучаемого явления за ряд интервалов.

| Виды дисперсии: 1. Общая дисперсия - измеряет вариацию признака во всей совокупности под влиянием все факторов обусловивших данную вариацию Пример: потребление йогурта: при выборке 100 человек 2. Межгрупповая дисперсия - характеризует вариацию признака под влиянием признака фактора положенного в основу группировки.

2. Внутригрупповая дисперсия (остаточная)

xij – i значение признака в j группе

fij – частота i-го признака в j группе Существует правило которое связывает 3 вида дисперсии, оно называется правило сложения дисперсии.

|

Есть еще в расчетах ряды динамики средних величин – такой ряд, члены которого выражают средний уровень изучаемого показателя за какие-то промежутки времени.

Для характеристики ряда динамических показателей применяют следующее:

1. уровень,

2. абсолютный прирост,

3. темп роста,

4. темп прироста,

5. среднее значение показателей.

Уровень ряда динамики

Исходным, при построении любого динамического ряда, является уровень динамики, но для общей характеристики за весь охватываемый период рассчитывают средний уровень ряда, т.е. среднюю величину из всех совокупностей ряда. В рядах динамики средняя из уровней называется хронологической средней. Для интервального ряда с равным интервалом времени находится, как простая средняя арифметическая, т.е. сумма всех уровней отнесенное на число уровней.

![]()

Средний уровень дает общее представление и развитие явления не за определенные моменты, а за весь процесс.

Абсолютный прирост

Для характеристики динамики рядов используют абсолютный прирост, представляющий собой разность уровней ряда динамики ![]() . Абсолютный прирост показателей либо увеличивает прирост показателей, либо увеличение уровня ряда за определенный период времени. Чтобы определить размер увеличения показателя за весь период времени, охватываемый ряд динамики, находят общий абсолютный прирост, который равен сумме последовательно вычисляемых абсолютных приростов, и вместе с тем, он равен разности между конечным и начальным уровнем.

. Абсолютный прирост показателей либо увеличивает прирост показателей, либо увеличение уровня ряда за определенный период времени. Чтобы определить размер увеличения показателя за весь период времени, охватываемый ряд динамики, находят общий абсолютный прирост, который равен сумме последовательно вычисляемых абсолютных приростов, и вместе с тем, он равен разности между конечным и начальным уровнем.

![]()

Для характеристики абсолютного прироста за тот или иной период времени в целом, часто определяют средний абсолютный прирост.

![]() , где

, где

m

– число абсолютных приростов за равные периоды. ![]()

|

Темпы роста, прироста и их вычисление .

Поскольку абсолютный прирост показателей, на сколько единиц в абсолютном выражении, уровень последующего периода больше или меньше уровня предшествующего, то мы не можем получить ответ на вопрос во сколько раз уровень одного периода больше или меньше уровня другого. Поэтому в статистике используют показатель темпа роста, т.е. отношение уровня данного периода к уровню периода ему предшествующего. Иногда используют не предшествующее значение, а другое, принятое за базу.

Обычно темпы роста выражаются в виде процентов, либо в виде простых отношений и коэффициентов. Темпы, выраженные в виде простых отношений, называют коэффициентом роста.

Для характеристики уровня показателя во времени, наряду с темпами роста, применяют и другой показатель – темп прироста, т.е. отношение абсолютного прироста к уровню, принятому за базу сравнения. Темпы роста и темпы прироста, рассчитанные по одной и той же базе, называются базисными, темпы роста и прироста, рассчитанные к переменной базе сравнения называют цепными.

При возрастании уровней ряда динамики темпы прироста будут значениями положительными, а при убывании – отрицательными, что зависит от абсолютного прироста, который в первом случае имеет знак плюс, а во втором – минус.

Расчет цепных и базисных показателей роста:

![]() - цепные;

- цепные;

![]() - базисные.

- базисные.

Расчет цепных и базисных показателей прироста:

![]() - цепные;

- цепные;

![]() - базисные.

- базисные.

Вычисление средних темпов роста и прироста

Вычисляемые цепные темпы роста и прироста дают характеристику совокупности от одного промежутка времени к другому. Но в практике бывают ситуации, когда необходимо для общей характеристики процесса исчислить темп показателя за весь период, характеризуемый рядом динамики.

В качестве характеристики используют средний темп роста, который характеризуется средней геометрической всех цепных темпов.

![]() - средняя геометрическая,

- средняя геометрическая,

![]() - средняя геометрическая применительно к темпам роста, где

- средняя геометрическая применительно к темпам роста, где

![]() - цепные коэффициенты роста, рассчитанные на основе последовательных значений.

- цепные коэффициенты роста, рассчитанные на основе последовательных значений.

Число цепных коэффициентов всегда на единицу меньше числа членов динамики. Т.к. ![]() ,

, ![]() и т.д., то формула для расчета средних темпов:

и т.д., то формула для расчета средних темпов:

![]()

Интерполяция и экстраполяция рядов в динамике

В статистике бывают случаи, когда в ряду динамики не достает данных за какой-либо промежуток времени или нужно определить уровень явления на будущее, т.е. уходя за пределы данного ряда.

Интерполяция – нахождение неизвестного промежуточного члена ряда динамики. Наиболее простым примером расчета интерполяции является следующий расчет: из двух членов ряда динамики непосредственно примыкающих к неизвестному члену ряда находится средняя величина, которая принимается за исходный показатель. Иногда для большей достоверности расчетов берут не один, а два или более промежуточных уровней, и находят из средней.

Экстраполяция – нахождение члена ряда динамики в перспективе (на будущее). Широко применяется экстраполяция при планировании развития производства.

Понятие корреляции связи.

Функциональная связь y=5x

Корреляционная связь ![]()

Различают 2 типа связей меду различными явлениями и их признаком функциональную и статистическую .

Функциональной называется такая связь, когда с изменением значения одной из переменных вторая изменяется строго определенным образом, т.е., значению одной переменной соответствует одно или несколько точно заданных значений другой переменной. Функциональная связь возможна лишь в том случае, когда переменная у зависит от переменной х и не от каких других факторов не зависит, но в реальной жизни такое невозможно.

Статистическая связь существует в том случае, когда с изменением значения одной из переменных вторая может в определенных пределах принимать любые значения, но ее статистические характеристики изменяются по определ закону.

Важнейший частный случай статистической связи – корреляционная связь. При корреляционной связи разным значениям одной переменной соответствуют различные средние значения другой переменной, т.е. с изменением значения признака х закономерным образом изменяется среднее значение признака у.

Коррел связь может возникнуть разными путями:

· причинная зависимость вариации результативного признака от вариации факторного признака.

· Корреляционная связь может возникнуть между 2 следствиями одной причины (пожары, кол-во пожарников, размер пожара)

· Взаимосвязь признаков каждый из которых и причина и следствие одновременно (производительность труда и з/плата)

В статистике принято различать следующие виды зависимости:

1. парная корреляция – связь между 2мя признаками результ и фактор-м, либо между двумя факторными.

2. частная корреляция – зависимость между результативным и одним факторным признаком при фиксированном значении др факторного признака.

3. множественная корреляция – зависимость результативного признака от двух и более факторных признаков включенных в исследование.

Задачей корреляционного анализа является количественная оценка тесноты связи между признаками. Регрессия исследует форму связи.

Задача регрессионного анализа – определение аналитического выражения связи.

Корреляционно-регрессионный анализ как общее понятие включает в себя изменение тесноты связи и установления аналитического выражения связи.

§8.2. Условия примен и ограничения КРА.

1. наличие массовых данных, т.к. корреляционная связь является статистической

2. необходима качест однородность совокупности.

3. подчинение распределения совокупности по результативному и факторному признаку, нормальному закону распределения, что связано с применением метода наименьших квадратов.

Индексы.

Индекс – это обобщающий показатель сравнения экономических явлений, состоящих из элементов, не поддающихся суммированию. Для того чтобы проанализировать подобного рода элементы, необходимо найти общую единицу измерения этих элементов.

Индексный метод наиболее широко применяется для анализа экономических явлений и для исчисления темпов динамики. Он так же может быть использован для сравнения показателей, как однородных, так и разнородных, либо за один период времени, так и за несколько периодов. Он дает возможность выявить роль каждого фактора в изменении средней.

Общие и индивидуальные индексы

Индивидуальные индексы дают характеристику изменения отдельных элементов сложного явления.

Общие индексы дают характеристику сложных явлений в целом. Часто исчисляют не общий индекс, а субиндекс, т.е. не все элементы явления, а только часть.

Из всех этих индексов, групповые индексы имеют большее экономическое значение, потому что они раскрывают закономерности в развитии всего явления. В статистике групповые индексы применяются в целом по промышленности, по народному хозяйству, а так же по отдельным группам товаров.

Любой индекс получается в результате сравнения двух абсолютных уровней изучаемого явления. Но исчисляются так же и динамические индексы, когда берут уровни различных периодов. Тот уровень, который сравнивается, называется отчетным или текущим; а тот период, с уровнем которого сравнивается – базисным.

Т.о. каждый индекс каждый индекс характеризует уровень изучаемого явления в отчетном периоде по сравнению с базисным. И, если этот уровень в отчетном периоде больше, чем в базисном, то индекс больше единицы. В первом случае разность между индексом, выраженном в процентах, показывает, на сколько процентов уровень базисного периода выше или ниже отчетного, а во втором случае, – на сколько процентов уровень отчетного периода меньше базисного.

Агрегатный индекс

Агрегатным является индекс, представляющий собой отношение двух абсолютных сумм затрат на производство продукции, исчисленных, при одинаковом количестве продукции отчетного периода.

![]() , где

, где

![]() - цены базисного периода,

- цены базисного периода,

![]() - цены отчетного периода,

- цены отчетного периода,

![]() - количество товаров в натуральном выражении отчетного периода.

- количество товаров в натуральном выражении отчетного периода.

Для исчисления общего признака нужно, прежде всего, перейти от совокупности элементов, непосредственно не поддающихся суммированию, к другим совокупностям, элементы которых можно складывать. И этот переход производится с помощью соизмерителей (весов), вводимых в индекс. Такие соизмерители индекса определяют на основе экономического анализа сущности изучаемого явления. Система взаимосвязанных индексов .

Индексный метод широко используется при анализе экономических ситуаций, особенно, когда процесс динамичен, но всегда в результате требуется проанализировать не заключительные данные, а промежуточные результаты, которые во многом зависят от ряда факторов. Поэтому в данном явлении отдельные индексы связаны между собой индексами количества и цены.

Изучение взаимосвязей между экономическими явлениями .

Для изучения силы (тесноты) связей факторными и результативными признаками исчисляют эмпирические корреляционные отношения. Для этого надо иметь четкое представление о факторным и результативным признакам. Если каждому значению величины факторного признака соответствует только одно результативного признака, то такая связь между величинами называется функциональной. Эти связи выражаются формулами и широко применяются в математике, физике, астрономии.

В экономических явлениях проявляется зависимость распределения значений результативного признака от нескольких значений факторов. Такого рода связи называются стохастическими. В частном случае стохастической является корреляционная связь. При этой связи одному и тому же значению факторного признака, могут соответствовать самые различные значения результативного признака.

По форме связи бывают:

1. прямолинейные – связи, когда величина результативного признака изменяется равномерно, в соответствие с изменением признака фактора. Математически такая связь представляется линейным уравнением, а графически – прямой линией;

2. криволинейные – изменение результативного признака под влиянием факторного признака происходит неравномерно или направление одного признака приводит к обратному изменению другого.

Для определения тесноты связи между факторным и результативном признаками используют показатель «индекс детерминации».

![]() , где

, где

![]() -факторная дисперсия,

-факторная дисперсия,

![]() -общая дисперсия.

-общая дисперсия.

Этот показатель характеризует, какая часть общей вариации результативного признака «у» объясняется изучаемым фактором «х». Затем определяют индекс корреляции:

![]() , где х и у – признаки.

, где х и у – признаки.

![]()

![]()

![]() - отклонения, которые характеризуют колеблимость значений

- отклонения, которые характеризуют колеблимость значений ![]() от

от ![]() .

.

При функциональной связи, если значения ![]() полностью совпадают с соответствующими индивидуальными значениями

полностью совпадают с соответствующими индивидуальными значениями ![]() , то

, то ![]() =0. При корреляционной связи или при отсутствии связи:

=0. При корреляционной связи или при отсутствии связи: ![]() .

.

Расчет полного показателя эмпирического корреляционного значения:

![]() - прямолинейная связь,

- прямолинейная связь,

![]() - криволинейная связь.

- криволинейная связь.

Если в расчетах получились следующие корреляционные значения, то:

| 0,1-0,3 |

слабая связь |

Шкала Чертока |

| 0,3-0,5 |

умеренная связь |

|

| 0,5-0,7 |

||

| 0,7-0,9 |

высокая связь |

|

| 0,9-0,99 |

очень высокая связь |

Теоретические основы статистики.

Термин «статистика» употребляется в различных значениях. Под статистикой понимается практическая деятельность по сбору, накоплению, обработке и анализу цифровых данных, характеризующих население, экономику, культуру, образование и другие явления в жизни общества.

Статистикой также называют особую науку, т. е. отрасль знаний, изучающую явления в жизни общества с их количественной стороны. Как учебная дисциплина статистика составляет важный блок учебного плана подготовки коммерсантов, менеджеров, экономистов высшей квалификации.

Между статистической наукой и практикой существуют тесная связь и зависимость. Статистическая наука использует данные практики, обобщает их и разрабатывает методы проведения статистических исследований. В свою очередь, в практической деятельности применяются теоретические положения статистической науки для решения конкретных управленческих задач.

Статистика имеет многовековую историю. Ее возникновение и развитие были обусловлены общественными потребностями: подсчет населения, скота, учет земельных угодий, имущества и т.д. Наиболее ранние сведения о таких работах в Китае относятся к V веку II тыс.до н.э. В Древнем Риме проводились цензы (учеты) свободных граждан и их имущества.

По мере развития общественного производства, роста внутренней и внешней торговли увеличивалась потребность в статистической информации. Это расширило сферу деятельности статистики, привело к совершенствованию ее приемов и методов.

Многообразная практика учетно-статистических работ стала, подвергаться теоретическим обобщениям. Началось формирование статистической науки.

Считается, что основы статистической науки заложены английским экономистом У.Петти (1623—1687). В связи с работами У.Петти «Политическая арифметика», «Разное о деньгах» и др. К.Маркс назвал его «в некотором роде изобретателем статистики». Последователи У.Петти образовали научное направление, получившее название «политическая арифметика».

Основоположником другого направления развития статистической науки признан немецкий ученый Г.Конринг (1606—1681), который разработал систему описания государственного устройства. Его последователь профессор философии и права Г.Ахенваль (1719—1772) впервые в Марбургском университете (1746) начал преподавать новую дисциплину, названную им статистикой. Основным содержанием этого курса было описание политического состояния и достопримечательностей государств. Государство-ведение нашло отражение и в ряде работ М.В. Ломоносова (1711—1765), в которых рассмотрение вопросов населения, природных богатств, финансов, торговли России иллюстрировалось статистическими данными. Это направление развития статистики получило название описательного.

Несколько позже профессор Геттингенского университета А.Шлицер (1736—1809) опроверг представление о том, что статистика должна лишь описывать политическое устройство государств. Предметом статистики, по А.Шлицеру, является все общество.

Дальнейшее развитие статистики осуществлялось многими учеными и практиками. Среди них отметим бельгийского статистика А.Кетле (1796—1874), внесшего значительный вклад в разработку теории устойчивости статистических показателей.

Математическое направление в статистике развивалось в работах Ф.Гальтона (1822—1911), К.Пирсона (1857—1936), В.Госсета (1876—1936), Р.Фишера (1890—1962), М.Митчела (1874—1948) и др. Так, К.Пирсон внес значительный вклад в разработку теории количественной оценки связи между явлениями. В.Госсет, писавший под псевдонимом Стьюдента, разработал теорию малой выборки. Р.Фишер развивал методы количественного ' анализа. М.Митчелу принадлежит идея «экономического барометра».

Представители математического направления в статистике считают основой статистики теорию вероятностей, составляющую одну из отраслей прикладной математики.

В развитии статистики видное место принадлежит представителям отечественной науки и практики. В эпоху Петра I в работах И.К. Кирилова (1689—1737) и В.Н. Татищева (1686—1750) статистика трактовалась преимущественно как описательная наука. Но уже со второй половины XIX в. на первый план выдвигается познавательное значение статистики. Так, B.C. Порошин (1809—1868) в работе «Критическое исследование об основах статистики» подчеркивал, что наука не может ограничиться лишь одним описанием. В книге И.И. Срезневского (1812—1880) «Опыт о предмете и элементах статистики и политической экономии» отмечено, что статистика в бездне случайностей отыскивает «нормальности».

Видный статистик Д.П. Журавский (1810—1856) в работе «Об источниках и употреблении статистических сведений» считал статистику наукой о «категорическом исчислении». В работах профессора Петербургского политехнического института А.А. Чупрова (1874—1926) статистика выступает как метод изучения массовых явлений природы и общества.

Профессор Петербургского университета Ю.Э. Янсон (1835-—1893) в работе «Теория статистики» назвал статистику общественной наукой. Этого взгляда на статистику придерживался и видный экономист А.И. Чупров (1842—1908), который в работе «Курс статистики» отмечал необходимость массового статистического исследования при помощи метода количественного наблюдения большого числа факторов для того, чтобы описать общественные явления, подметить законы и определить причины, их вызвавшие.

В работах известного ученого А.А. Кауфмана (1874—1919) излагается взгляд на статистику как «искусство измерения политических и социальных явлений».

Развитие статистики в России тесным образом связано с ' созданной после отмены крепостного права земской статистикой, которая пользовалась заслуженным авторитетом за объективность и профессионализм.

Опыт развития статистики при советской власти обобщался в трудах В.И. Хотимского, B.C. Немчинова, В.Н. Старовского, Б.С. -Ястремского и других ученых.

Таким образом, история развития статистики показывает, что статистическая наука сложилась в результате теоретического обобщения вакоплеиг-юго человечеством передового опыта учетно-статистических работ, обусловленных прежде всего потребностями управления жизнью общества.

При подготовке управленческих и экономии ескгос кадров высшей квалыфикагрли для коммерческой деятельности 'их статистическое образование складывается из ряда учебных дисгщгтгт. Прежде всего — это общая теория статистики, являющаяся базовым курсом изучения как общепрофессгюнальной дгюгщглгты социсльно-экономгтеской статистики, так и проф-илируюгцгсс дисциплин: статистика коммерческой деятельности, статистические методы оценки и прогнозгуования рынка товаров и услуг и другие в зависимости от специапизации.

| Метод статистики |

| Для изучения своего предмета статистика разрабатывает и применяет разнообразные методы, совокупность которых образует статистическую методологию. Применение в статистическом исследовании конкретных методов предопределяется поставленными при этом задачами и зависит от характера исходной информации. Общей основой разработки и применения статистической методологии являются принципы диалектического подхода к изучению явлений жизни общества. Это прежде всего требование рассмотрения фактов, характеризующих изучаемые явления, в их целостности, во взаимосвязи и взаимообусловленности, что весьма важно при статистическом изучении причинных отношений. Важнейшим положением диалектического метода познания является рассмотрение изучаемого явления в развитии, движении от возникновения до исчезновения. В соответствии с этим общим гносеологическим требованием является то, что статистика изучает динамику социально-экономических явлений в их исторической обусловленности. При статистическом изучении социально-экономических явлений руководствуются положением материалистической диалектики о переходе количественных изменений в качественные. Это имеет важное значение при изучении количественных изменений в массовых социально-экономических явлениях для познания глубоких качественных изменений. Статистика опирается на диалектические категории случайного и необходимого, единичного и массового, индивидуального и общего. Все многообразие статистических методов изучения коммерческой деятельности в курсе «Общая теория статистики» систематизируется по их целевому применению в последовательно выполняемых при этом трех основных стадиях экономико-статистического исследования: 1) сбор первичной статистической информации; 2) статистическая сводка и обработка первичной информации; 3) анализ статистической информации. На первой стадии статистического исследования решается задача получения соответствующих поставленной задаче значений изучаемых признаков по отдельным единицам статистической совокупности. Для осуществления этой начальной стадии статистического исследования применяются методы массового наблюдения. Требование массовости единиц наблюдения обусловливается тем, что изучаемые статистикой закономерности проявляются в достаточно большом массиве данных на основе действия закона больших чисел. Основное содержание закона больших чисел заключается в том, что в сводных статистических характеристиках действия элементов случайности взаимопогашаются, хотя они и могут проявляться в признаках индивидуальных единиц статистической совокупности. Так, например, в условиях, развитых рыночных отношений каждый покупатель магазина выбирает именно тот товар, который ему в данный момент требуется. Но в целом по магазину возможно сравнительно точно предвидеть как общий объем, так и структуру спроса за год, отдельные сезоны и даже дни недели. Для выявления конкретных закономерностей покупательского спроса необходима статистическая информация, отображающая специфику спроса по дням недели, времени года и в целом за год. На второй стадии статистического исследования собранная в ходе массового наблюдения информация подвергается статистической обработке, включающей получение итогов по изучаемой совокупности в целом и отдельным ее частям, систематизацию единиц совокупности по признакам сходства и т.д. Важнейшим методом второй стадии статистического исследования является метод статистических группировок, позволяющий выделять в изучаемой совокупности социально-экономические типы. Основное содержание второй стадии статистического исследования заключается в переходе от характеристик единичного к сводным (обобщающим) показателям совокупности в целом или ее частей (групп). Отграничение качественно однородных в существенном отношении групп социально-экономических явлений — одно из непременных условий научного применения в статистическом исследовании метода обобщающих статистических показателей. Нарушение принципа качественной однородности изучаемой совокупности приводит к получению нетипичных характеристик, искажению результата исследования. На третьей, заключительной, стадии статистического исследования проводится анализ статистической информации на основе применения обобщающих статистических показателей: абсолютных, относительных и средних величин, статистических коэффициентов и др. Анализ статистической информации позволяет раскрывать причинные связи изучаемых явлений, определять влияние и взаимодействие различных факторов, оценивать эффективность принимаемых управленческих решений, возможные экономические и социальные последствия складывающихся ситуаций. В сравнении обобщающих статистических показателей изучаемых явлений определяются количественные оценки их распространенности в пространстве и развития во времени, устанавливаются характеристики связи и зависимости. Сопоставлением единичного с общим определяются мера развития индивидуального, его отличие от других единиц изучаемой совокупности. При анализе статистической информации широкое применение имеют табличный и графический методы. В «Общей теории статистики» рассматриваются основные категории и методы статистической науки, природа статистических совокупностей, познавательные свойства современной вычислительной техники. Представляя базовый курс статистической науки, «Общая теория статистики» основополагающей учебной дисциплиной, с изучением которой начинают формироваться необходимые профессиональные качества экономистов высшей коммерсантов, менеджеров. Создается фундамент для усвоения и статистической методологии познания закономерностей социально-экономических в условиях рыночной экономики. Статистика в своей сущности призвана определять характер и форму данного явления по отношению к совокупности в соответствии с фиксированным количеством элементов, включаемых в поле исследования, которые оказывают воздействие на исследуемое явление. |

Задачи статистики в рыночной экономике.

Коренным вопросом осуществления радикальной экономической реформы в России от командно-административных форм управления к экономическим. Это ставит перед статистикой как составной частью системы управления национальным хозяйством новые задачи задачи.

Исходя из изменений управления, роли и места предприятий, фирмы, межрегиональных отношений и отношений внешним миром, основными статистики на современном ее этапе являются:

1) всестороннее исследование происходящих в обществе глубоких преобразований экономических и социальных процессов на основе научно обоснованной системы показателей;

2) обобщение и прогнозирование тенденций развития национального хозяйства;

3) вьмвление имеющихся резервов эффективности общественного производства;

4) своевременное обеспечение надежной информацией законодательной власти, управленческих, исполнительных и хозяйственных органов, а также широкой общественности.

В условиях изменения социально-политической роли статистики как фактора формирования общественного сознания особое значение имеет существенное расширение гласности и доступности сводной статистической информации при сохранении принципа конфиденциальности индивидуальных данных. Это является одним из крайне необходимьк направлений демократизации общества. Расширение публикаций статистической информации позволяет лучше видеть положение дел на местах, в отдельных регионах, сосредоточить внимание на недостатках и упущениях для их устранения.

Возвращение статистике широкого общественного предназначения определяет главные направления ее развития: совершенствование анализа статистической информации, упорядочение отчетности, обеспечение ее достоверности.

Главным средством повышения достоверности статистической информации является дальнейшее совершенствование методологии ее формирования. Предстоит пересмотреть существующие методики, которые не свободны от стремления к приукрашиванию результатов экономического и социального развития. Так, в данные за 1985—1987 гг. по национальному доходу, реальным доходам населения вносились коррективы, устраняющие влияние сокращения производства и реализации алкогольных напитков. В результате завышались темпы роста национального дохода. В официальных публикациях тех лет сообщалось о превышении государственных доходов над расходами. Но доходы все сокращались, росло покрытие расходов в счет будущих поступлений. Не соответствовало действительности утверждение о постоянстве цен на товары народного потребления. Ранее публикуемые индексы прейскурантных цен отображали лишь изменения цен, осуществлявшиеся в законодательном порядке. Но они не отображали повышения цен новых товаров, влияния неудовлетворенного спроса, других форм скрытого роста цен и т.д.

Ясно, что статистике необходимо освободиться от всего привнесенного в нее командно-административной системой, преодолеть сложившуюся практику получения статистических показателей как таковых пря закрытой методике их расчета. Это порождает разрозненность статистических данных, несоответствие исчисления сопряженных параметров международным стандартам.

Весьма важным является критический пересмотр сложившейся в годы преобладания затратных методов хозяйствования практики формирования статистической отчетности, которая в основном строилась на сплошной, весьма обильной и дорогостоящей информации. Это сводило на нет применение статистических методов изучения массовых совдюльно-экономических явлений. Необходим поиск путей существенного сокращения отчетности, прежде всего срочной отчетности, перегруженной оперативно-техническими показателями, требуется освобождекие предприятий от мелочной опеки их произ-водсттзенной и коммерческой деятельности.

Перед статистической наукой встают важные проблемы теоретического обоснования объема и структуры статнстэлеской информации, отвечающей современным и персибкткзньш условиям развитом экономики, перехода к функциональным принципам управления.

Весьма важно решить вопрос о переходе от сплошной отчетности к несплошным видам статистического наблюдения: единовременным учетам, выборочным и монографическим обследованиям. Это прямо вытекает из изменения положений предприятий в условкях рыночной экономики, из разнообразия форм кооперирования, динамичности их организационно-экономических процессов.

Применение несплошных статистических методов наблюдения повышает оперативность реагирования на происходящие конъюнктурные изменения, обеспечивает управление информацией, позволяющей принимать своевременные решения. Периодические выборочные обследования должны стать главным инструментом статистического наблюдения за изменениями массовых социально-экономических явлений, за положением дел в регионах.

Все более необходимыми и значимыми в сборе статистической информации становятся единовременные методы учета. На их основе решаются вопросы анализа накопленного экономического потенциала, изучения уровня жизни, обеспеченности населения товарами. Статистическая информация должна характеризовать становление многоукладной экономики, развитие различных форм собственности и видов предпринимательства, социальную структуру народного хозяйства.

Необходимо по-новому оценивать конечные результаты статистических разработок, которые состоят не только в учете и составлении сводок, но и содержат аналитические выводы. Особое значение имеет усиление прогностической направленности аналитической работы. Она должна содержать элементы предвидения, выявления критических точек роста, указывать на возможные последствия складывающихся ситуаций.

Переход к рыночной экономике обусловливает необходимость внедрения в статистический и бухгалтерский учет системы национальных счетов (СНС). Широко применяемая в мировой практике СНС наиболее полно отвечает особенностям и требованиям рыночных отношений.

Статистика основных и оборотных фондов.

7.1. Классификация основных средств по натурально-вещественным признакам.

Под основными фондами в статистике понимают совокупность производственных материально-вещественных ценностей, которые многократно участвуют в процессах производства продукции и услуг, при этом не меняют своей натуральной формы, не входят вещественно в результат труда и переносят свою стоимость на изготовляемый продукт (услугу) не сразу, а по частям, по мере износа.

Оборотные фонды, в отличие от основных, принимают участие в одном производственном цикле, сразу перенося свою стоимость на изготовляемый продукт и видоизменяясь в процессе труда.

С переходом к международной методологии статистики все основные фонды считаются производственными.

7.2. Методы оценки основных средств, переоценки.

Существуют следующие виды оценки основных фондов в зависимости от срока службы и от состояния:

- полная восстановительная стоимость, т.е. стоимость нового объекта в условиях производства того времени, когда он был изготовлен, введен в действие;

- полная восстановительная стоимость, т.е. стоимость воспроизводства каждого объекта основных фондов в современных условиях его производства;

- первоначальная стоимость за вычетом износа (остаточная);

- восстановительная стоимость за вычетом износа.

7.3. Показатели движения и использования основных средств.

Наличие основных фондов может быть определено на дату и за период. В первом случае это будут моментные показатели, во втором – средние за период (интервальные). Стоимость основных фондов на конец периода определяется по балансовой схеме:

ФК.П. = ФН.П. +ФПОСТ . - ФВЫБ.

где ФК.П. - стоимость основных фондов на конец периода;

ФН.П. - стоимость основных фондов на начало периода;

ФПОСТ .- стоимость поступивших основных фондов;

ФВЫБ. – стоимость выбывших основных фондов за период.

Средняя за период стоимость основных фондов может быть определена по формуле средней хронологической или упрощенным способом как полусумма остатков основных фондов на начало и конец периода.

![]() ;

;

![]() .

.

где Ф1 ….Фn – стоимость основных фондов в i- й момент времени;

n – число моментов; ![]() - средняя за период стоимость основных фондов.

- средняя за период стоимость основных фондов.

Текущее состояние основных фондов оценивается с помощью показателей износа и годности.

![]() ;

;

![]() .

.

где А – сумма годовых амортизационных отчислений на момент времени;

ОФ – первоначальная стоимость основных фондов на момент времени.

Полное представление о процессе воспроизводства основных фондов можно получить на основе балансового метода. Балансы позволяют дать подробную характеристику не только наличия основных фондов, но и проследить их движение, исчислить коэффициенты обновления и выбытия. В зависимости от цели исследования в практике статистики составляются балансы основных фондов двух видов: по полной первоначальной (балансовой) или полной восстановительной стоимости и по стоимости с учетом износа (первоначальной или восстановительной).

Баланс по полной первоначальной стоимости характеризует процесс воспроизводства с позиции изменения количества (физического объема) основных фондов, а баланс по стоимости с учетом износа – изменение их стоимости с учетом физического состояния.

Показателями движения фондов являются общие и частные коэффициенты поступления и выбытия основных фондов.

Общий коэффициент выбытия (Квыб ) вычисляется путем деления полной стоимости всех выбывших за год основных фондов на полную стоимость основных фондов на начало года.

Частными показателями являются коэффициенты выбытия вследствие ветхости и износа, передачи другим предприятиям, потерь от стихийных бедствий т.п.

Общий коэффициент поступления (Кпост ) вычисляется путем деления полной стоимости всех поступивших в течение года основных фондов на полную стоимость основных фондов на конец года.

Он также может быть разложен на ряд частных коэффициентов, характеризующих состояние поступивших основных фондов, - коэффициент поступления новых и коэффициент поступления прочих фондов.

Для характеристики использования основных фондов применяют систему показателей, которая включает обобщающие и частные технико-экономические показатели. Обобщающие показатели отражают использование всех основных фондов, а частные – использование отдельных видов.

Наиболее общим показателем использования основных фондов является фондоотдача, которая рассчитывается по формуле:

![]() ,

, ![]() .

.

где ФОТД – уровень фондоотдачи;

![]() - уровень фондоотдачи активной части основных фондов;

- уровень фондоотдачи активной части основных фондов;

Q – результат производства (объем выполненных работ и оказанных услуг или выпуск продукции, услуг) в денежном измерении;

![]() - средняя за период стоимость основных фондов;

- средняя за период стоимость основных фондов;

![]() - средняя за период стоимость активной части фондов.

- средняя за период стоимость активной части фондов.

Влияние изменения факторов на прирост (снижение) объема выполненных работ и оказанных услуг определяется в следующей последовательности:

а) прирост (снижение) объема выполненных работ, оказанных услуг под влиянием изменения стоимости основных фондов:

![]()

где ![]() - средняя за период стоимость основных фондов за отчетный и базисный период;

- средняя за период стоимость основных фондов за отчетный и базисный период;

dАКТ. – доля активной части основных фондов в их общей стоимости;

Ф![]() - фондоотдача активной части основных фондов базисного периода.

- фондоотдача активной части основных фондов базисного периода.

б) прирост (снижение) объема выполненных работ, оказанных услуг под влиянием изменения доли активной части основных фондов:

![]() .

.

7.4. Показатели материалоемкости производства и эффективности ис-пользования оборотных средств.

В статистике оборотных фондов используются показатели: наличия и состава оборотных фондов, пополнения и выбытия оборотных фондов, оборачиваемости заключенных в них оборотных средств, обеспеченности ими производственного процесса и др.

Эффективность использования оборотных средств характеризуется скоростью их обращения, оборачиваемостью, а именно: числом оборотов фондов за период (коэффициент оборачиваемости - КОБОР ); средней продолжительностью одного оборота в днях – ДОБОР.

Коэффициент оборачиваемости (КОБОР

) показывает какой объем произведенной (Q) или реализованной (Р) продукции и приходится на 1 рубль оборотных фондов, сколько раз в течение периода обернулся в производстве средний остаток оборотных средств (![]() ):

):

КОБОР

= ![]() или КОБОР =

или КОБОР =

![]() .

.

Средняя продолжительность одного оборота в днях (ДОБОР ) рассчитывается путем деления числа календарных дней в периоде (Д) на число оборотов оборотных фондов за этот период (КОБОР ).

ДОБОР

= ![]() .

.

7.5. Состав, наличие и использование парка оборудования.

Виды оценки основных фондов.

Одной из важнейших задач статистики является определение объема основных фондов, а также их износа в стоимостном выражении. Оценка основных фондов имеет ряд особенностей. Поскольку основные фонды функционируют длительное время, им объективно присуще несколько оценок.

Важнейшими и наиболее употребительными в практике социально-экономической статистики являются следующие их виды:

Полная первоначальная стоимость основных фондов — фактическая стоимость ввода их в действие. Она отражает общий объем фактических затрат, произведенных за время создания или в момент приобретения основных фондов. Эта оценка остается неизменной в бухгалтерском учете в течение всего срока функционирования основных фондов. По полной первоначальной стоимости основные фонды на основании соответствующих документов (актов ввода в эксплуатацию и др.) зачисляются на баланс организаций и в дальнейшем показываются в их отчетности.

Полная первоначальная стоимость основных фондов за вычетом износа — это та часть их стоимости, которую они сохранили после определенного периода их функционирования. Иногда этот вид оценки называют остаточной стоимостью основных фондов. Она равна полной первоначальной стоимости минус сумма износа. В случае, если выбывшие за ветхостью и износом основные фонды используются как лом, их стоимость по оценке продажи этого лома будет представлять собой ликвидационную стоимость основных фондов.

Полная восстановительная стоимость основных фондов представляет собой стоимость их воспроизводства в современных условиях, т.е. в тот момент времени, когда она определяется. Вследствие научно-технического прогресса и многих других факторов полная восстановительная стоимость основных фондов изменяется во времени и практически может быть определена только при проведении генеральных инвентаризаций и переоценок основных фондов.

Восстановительная стоимость основных фондов за вычетом износа может быть определена по данным инвентаризаций и переоценок основных фондов, в процессе которых путем осмотра объектов в натуре и при помощи различных документов определяют действительный износ объектов. Она равна полной восстановительной стоимости основных фондов за вычетом денежного выражения их износа.

Статистическое изучение образования и использования амортизационных фондов.

Характер кругооборота стоимости основных производственных фондов предопределяет существование особой экономической категории — амортизации. В практике амортизация приобретает форму амортизационных отчислений, включаемых в издержки производства и предназначенных для простого воспроизводства основных фондов и поддержания их в работоспособном состоянии. Производимые в течение срока службы объектов амортизационные отчисления аккумулируются в амортизационных фондах, а размеры отчислений в эти фонды определяются нормами амортизационных отчислений.

При расчете норм амортизационных отчислений учитывают первоначальную стоимость основных фондов, нормативные сроки их службы (амортизационный период), необходимые на этот период затраты на капитальный ремонт и модернизацию и ликвидационную стоимость основных фондов, определяемую как возможную выручку при ликвидации объекта за вычетом затрат на его ликвидацию (стоимость металлолома, полученного при демонтаже полностью изношенного станка, строительных материалов, полученных при разборке подлежащего сносу здания и др.

Показатели наличия, движения, состояния и использования основных производственных фондов.

Общее наличие основных фондов с распределением их по назначению, видам и отраслям производственной сферы характеризуется статистикой чаще всего по состоянию на определенную дату (например, на начало и конец отчетного года). Такие данные можно получить непосредственно из балансов основных фондов. Однако в ряде случаев требуется характеристика наличия основных фондов в среднем за тот или иной период, поскольку в этом периоде происходит их поступление и выбытие. Для расчета среднего за период наличия основных фондов статистика применяет среднюю арифметическую и среднюю хронологическую. Так, средняя величина основных фондов за месяц определяется с помощью средней арифметической как полусумма данных о наличии основных фондов на начало и на конец месяца, среднее годовое наличие (средний годовой объем основных фондов) по данным об объемах основных фондов на начало и конец каждого месяца года рассчитывается по формуле средней хронологической.

По данным балансов основных фондов по полной и остаточной стоимости определяют обобщенные характеристики их состояния — коэффициенты годности и износа основных фондов.

Коэффициент годности основных фондов характеризует величину их стоимости, еще не перенесенную на продукт, и определяется как отношение стоимости основных фондов с учетом износа к их полной стоимости. Его можно исчислить на начало и конец отчетного периода.

Непосредственная характеристика степени изношенности основных фондов дается коэффициентом их износа, который определяется как отношение суммы износа основных фондов к их полной стоимости или как дополнение до единицы (100%) коэффициента годности основных фондов.

По данным, имеющимся в балансах основных фондов, определяют и обобщенные характеристики интенсивности их движения — коэффициенты поступления, обновления и выбытия (в том числе выбытия из-за ветхости и износа) основных фондов. Эти коэффициенты рассчитываются по данным о полной стоимости основных фондов. Коэффициент поступления основных фондов [Кп ) — отношение стоимости поступивших в течение отчетного периода основных фондов к стоимости их на конец этого периода. При определении коэффициента обновления основных фондов (Коб ) во внимание принимаютне всю стоимость поступивших основных фондов, а только стоимость поступивших новых основных фондов. Экономическое содержание этих коэффициентов в том, что они показывают долю всех или только новых поступивших в отчетном периоде основных фондов в их общем объеме на конец этого периода. Так как основные фонды служат не менее года, коэффициент выбытия Kg определяют как отношение полной стоимости выбывших в течение отчетного периода основных фондов к их полной стоимости на начало отчетного периода. Коэффициент выбытия основных фондов вследствие ветхости и износа Кв вычисляют без учета безвозмездных передач основных фондов другим организациям.

При исчислении коэффициентов поступления и выбытия основных фондов за длительные периоды времени необходимо учитывать, что различные виды основных фондов имеют существенно разные сроки службы. Поэтому за общими величинами коэффициентов поступления и выбытия основных фондов могут быть скрыты весьма существенные различия в интенсивности обновления отдельных их видов.

Механизация и автоматизация производственных процессов, улучшение условий труда работников находят количественное обобщающее выражение в показателе фондовооруженности. Теоретически правильно определять фондовооруженность рабочих

по данным о восстановительной стоимости основных фондов с учетом износа и о численности рабочих, занятых в наиболее заполненной смене (так как при работе более чем в одну смену одни и те же объекты основных фондов используются несколькими рабочими, занятыми в разных сменах). Однако на практике пользуются полной первоначальной или балансовой оценкой производственных основных фондов на определенную дату или в среднем за отчетный период и в зависимости от наличия необходимой информации определяют фондовооруженность делением стоимости основных фондов либо на численность рабочих, занятых в наиболее заполненной смене, либо на среднюю списочную численность рабочих или всех работающих.

Система национальных счетов

Система национальных счетов представляет собой баланс взаимосвязанных показателей, характеризующих производство, распределение, перераспределение и конечное использование конечного продукта и национального дохода. В основе построения СНС лежит концепция «хозяйственного кругооборота», стержнем которой является экономический оборот.

В системе национального счетоводства определяются количественные значения важнейших макроэкономических показателей. Для этого по каждому из экономических субъектов и народному хозяйству в целом составляется система функциональных счетов, отражающих участие данного субъекта в следующих хозяйственных процессах:

- производство материальных благ и услуг;

- образование дохода;

- распределение дохода;

- перераспределение дохода;

- использование дохода;

- изменение имущества;

- кредитование и финансирование.

Показатели СНС .

Хотя наиболее часто в качестве показателя совокупного дохода используется ВНП, в СНС применяются и другие показатели дохода, отличающиеся от ВНП по некоторым компонентам.

Чистый национальный продукт можно получить из ВНП, вычитая из него амортизационные отчисления (стоимость износа основного капитала):

ЧНП = ВНП – а/о , где а/о – амортизационные отчисления

ЧНП = C + NI + G + NE , где NI – чистые инвестиции = I – а/о.

Косвенные налоги на бизнес – это разница между ценами. По которым покупают товары потребители и продажными ценами фирм. Это НДС, акцизные сборы, импортные пошлины, налоги на монопольные виды деятельности и т.д. Если из ЧНП вычесть чистые косвенные налоги на бизнес, т.е. косвенные налоги за вычетом субсидий бизнесу, получим национальный доход-показатель, представляющий суммарный доход всех жителей страны.

НД = ЧНП – к/н , где к/н –косвенные налоги.

Показатель личного дохода получается путем вычитания из национального дохода взносов на социальное страхование, нераспределенной прибыли корпораций, налогов на прибыль корпораций и добавление суммы трансфертных платежей. Необходимо также вычесть чистый процент и прибавить личные доходы, полученные в виде процента, в том числе процент по государственному долгу. Личный доход PI.

Располагаемый личный доход исчисляется уменьшением личного дохода на сумму подоходного налога с граждан и некоторых неналоговых платежей государству.

DI = PI – T, где T – налоги.

Располагаемый личный доход используется хозяйством на потребление и сбережение.

Потребление (C) – важнейшая и самая большая составная часть ВНП.

Сбережения (S) определяются как доход за вычетом потребления.

Валовой национальный располагаемый доход получается путем суммирования ВНП и чистых трансфертов из-за рубежа (дарения, пожертвования, гуманитарная помощь и пр.) за вычетом аналогичных трансфертов, переданных за рубеж. Валовой национальный располагаемый доход используется для конечного потребления и национального сбережения.

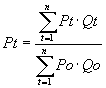

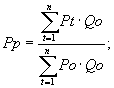

Индексы Ласп., Пааше, Фишера.

Темп инфляции и ее влияние![]() на отклонение номинального ВВП от реального выражается через индекс цен.

на отклонение номинального ВВП от реального выражается через индекс цен.

Индекс цен – соизмеритель отношения между совокупной ценой определенного набора товаров и услуг, так называемой “рыночной корзины”, для данного периода и совокупной ценой рыночной корзины” в базовом периоде. Базовый период меняется через 10-15 лет.

Индекс потребителя цен CPI – consumer price index.

1. Индекс Лайсперса:

2. Индекс Пааше:

3. Индекс Фишера:

![]()

Где Pt – цена в текущем периоде

Qt – содержимое “рыночной корзины” в текущем периоде

Po -- цена в базовом периоде

Qo – содержимое “рыночной корзины” в базовом периоде ![]()

|

Похожие рефераты:

Статистический анализ производства зерна, сахарной свеклы, подсолнечника

Основные фонды как объект статистического изучения

Шпаргалки по учету, анализу и аудиту в РБ

Статистический анализ себестоимости яиц (на примере СХОАО Белореченское)

Формирование рыночных структур в сфере обращения

Повышение рентабельности производства мяса крупного рогатого скота

Анализ хозяйственной деятельности

Оценка и проблемы развития инвестиционно-строительной деятельности (на примере Ивановской области)