| Скачать .docx |

Реферат: Организационно-экономические основы предпринимательства

Оглавление

1.Организационно-экономические основы предпринимательства………2

2. Финансы производственного предприятия и оценка его финансового состояния…………………………………………………………9

3. Задача…………………………………………………………………………20

4. Список литературы…………………………………………………………21

5. Лист для рецензии…………………………………………………………..22

1.Организационно-экономические основы предпринимательства.

Начиная с конца 80-х годов сначала в СССР, затем и в России происходило бурный развитие предпринимательства. Предпринимательство - это такой тип деятельности, который имеет следующие признаки:

- основной мотив этой деятельности - получение прибыли;

- свобода и автономность принятия решений предпринимателем;

- самостоятельность, выражающаяся в личном риске и ответственности предпринимателя

.Сейчас в России преобладает мнение, что главными качествами предпринимателя являются инициативность, находчивость, энергичность и хорошие организаторские способности. Профессионализм отступил на второй план. На мой взгляд, это неправильно, так как дальнейшее развитие предпринимательства в России возможно только при наличии высокообразованных и профессиональных людей. Только профессионал может правильно оценить состояние рынка и сделать правильные выводы. В связи с этим встает проблема повышения доли специалистов, получивших именно экономическое высшее образование.

Развитие предпринимательства в России происходит в достаточно неблагоприятных для формирования слоя цивилизованных бизнесменов условиях. На них давит гнет налогов и рэкета, своеобразного вида налога. Но, несмотря ни на что, российские предприниматели постепенно завоевывают твердые позиции на мировой арене, и наверняка через какой-то промежуток времени они будут лидировать, так как по своим качествам они не только не отстают, но и во многом опережают западных коллег.

Предпринимательство – неотъемлемая часть хозяйственной деятельности руководителей и специалистов предприятий, коммерческих и финансовых организаций.

В законе Российской Федерации «О предприятии и предпринимательской деятельности», отмечается, что «предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли». Вероятно, справедливо, что этот закон не применяется по отношению к юридическим лицам, гражданам и их объединениям, занимающимися деятельностью, не преследующей цели получения прибыли.

Предпринимательская деятельность в этом Законе взаимосвязана с деятельностью предприятия, вследствие чего «статус предпринимателя приобретается посредством регистрации предприятия». Однако в Гражданском кодексе РФ предусматривается индивидуальная предпринимательская деятельность без образования юридического лица, которая осуществляется в рамках общих правил предпринимательства, регулирующих деятельность юридических лиц.

Главное содержание предпринимательства в сфере производства заключается в нахождении и формировании спроса на продукты (выполненную работу, оказанные услуги) и удовлетворении его путем изготовления (создания) и продажи продуктов (выполненных работ, оказанных услуг) в качестве товара.

Предприниматель должен быть источником и руководителем творческой активности и предприимчивости работников предприятия. Задача любого предпринимателя – получить доход на вложенный труд и капитал. Уровень качества его работы определяется объемами полученного дохода на капитал. Следовательно, предпринимательство – это хозяйственная деятельность, направленная на получение и наращивание дохода. Фирмы, стремящиеся к развитию, все чаще используют предпринимательский стиль управления, который принимает форму предпринимательского менеджмента. Фирмы, которые уделяют недостаточное внимание предпринимательству, теряют позиции на рынке из-за недостаточной гибкости управления и производства.

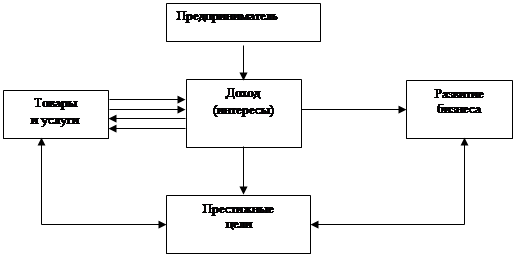

Среди наиболее важных целей предпринимателя-производство товаров и услуг, доход, престиж, развитие бизнеса. Как показано на схеме, все эти цели взаимосвязаны.

Предприниматель - это лицо, занимающееся предпринимательской деятельностью. Предприниматели входят в особый слой общества - бизнес-слой. Формирование этого общества происходит вместе с развитием предпринимательства.

Бизнес-слой - общее понятие, объединяющее всех россиян, в той или иной степени занятых в бизнесе, начиная с классических предпринимателей и кончая наемными работниками, в свободное время тоже пытающиеся "делать деньги". Этот слой охватывает всю совокупность субъектов производительной, коммерческой и финансовой деятельности, осуществляемой на базе автономно принимаемых решений и с целью получения прибыли.

Этот слой далеко не однороден по составу. В нем можно выделить несколько основных бизнес - групп:

- предприниматели - частные собственники преимущественно мелких предприятий и фирм, лично управляющие последними, не совмещающие эту деятельность с работой по найму;

- само занятые - лица, занятые мельчайшим предпринимательством на базе индивидуальной трудовой деятельности с помощью собственных средств производства;

- бизнесмены-менеджеры - наемные директора мелких и средних предприятий, главным образом акционированного и частного секторов экономики, совмещающие управленческую работу по найму с ведением собственного бизнеса;

- полу предприниматели - наемные работники, в основном акционированного и частного секторов экономики, не выполняющие управленческих функций и совмещающие основную работу с теми или иными видами предпринимательства;

- менеджеры-совладельцы - хозяйственные руководители мелких и средних акционированных предприятий, работающие по найму, но вместе с тем располагающие пакетами акций управляемых предприятий.

Небольшое число предпринимателей в общей структуре бизнес-слоя (11%) объясняется тем, что для многих представителей бизнес-слоя сохранение должности (рабочего места) играет защитно-вспомогательную роль - одним она служит социальным прикрытием, другим - способом накопления трудового стажа, третьим - страховкой на случай банкротства, четвертым - источником дефицитных ресурсов, деловых связей и льгот.

Любая предпринимательская деятельность осуществляется в рамках определенной организационной формы предприятия. Выбор формы зависит частично от личных интересов и профессии предпринимателя, но в основном определяется объективными условиями:

- сферой деятельности;

- наличием денежных средств;

- достоинством тех или иных форм предприятий;

- состоянием рынка.

Формы предпринимательства

Форма предпринимательства – это система норм, определяющая внутренние отношения между партнерами по предприятию, с одной стороны, и отношения этого предприятия с другими предприятиями и государственными органами – с другой. Существуют следующие основные формы предпринимательства:

- индивидуальные;

- коллективные;

- корпоративные.

Указанные формы, в свою очередь, классифицируются на:

- малые и средние;

- крупномасштабные.

Коллективное предпринимательство

Несмотря на различие государственных законодательств, мировая практика свидетельствует о наличии следующих устоявшихся коллективных форм деловой активности:

- хозяйственные товарищества;

- хозяйственные общества;

- акционерные общества;

- ассоциации, союзы.

Товарищества

Хозяйственные товарищества создаются в форме: полного товарищества, товарищества на вере (коммандитного товарищества).

Полным товариществом признается объединение двух предпринимателей (предприятий) и более. Создаваемое ими предприятие путем заключения договора предусматривает осуществление совместной предпринимательской деятельности и полную (неограниченную) ответственность принадлежащим имуществом по обязательствам товарищества. Изменение состава участников полного товарищества влечет за собой его прекращение.

Товариществом на вере (или коммандитным, т.е. смешанным, товариществом)признается объединение, в котором в соответствии с учредительным договором о создании товарищества один или несколько его действительных членов несут полную (неограниченную) ответственность по обязательствам товарищества всем принадлежащим им имуществом, а остальные члены-вкладчики несут ответственность, связанную с деятельностью товарищества, в пределах принадлежащей им доли капитала товарищества, включая неоплаченную ими часть своего вклада. Для образования достаточно двух учредителей, для регистрации товарищества нужны протокол учредительного собрания и учредительный договор. В протоколе фиксируется согласие между сторонами о создании предприятия, определяется вид деятельности, название предприятия, устанавливается его адрес. В учредительном договоре определяются взносы сторон в уставной капитал предприятия, распределение дохода и степень ответственности договаривающихся сторон. Избирается руководство предприятия: директор, его заместители, главный бухгалтер. На основе протокола учредительного собрания и договора составляется устав предприятия по стандартному образцу, единому для всех форм и видов предприятий и предпринимательства.

Общество с ограниченной ответственностью признаются организации, созданные по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности. Общества являются юридическими лицами. Каждое общество имеет фирменное название, в котором указываются вид и предмет его деятельности. Общества могут от своего имени заключать договоры, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцами и ответчиками в арбитраже, суде, третейском суде. В числе участников общества могут быть предприятия, учреждения, организации, государственные органы, а также граждане. Участники общества могут участвовать в управлении делами общества в установленном порядке, получать прибыль (дивиденды) от деятельности общества.

Акционерное общество (АО) - форма предприятия, средства которого образуются за счет объединения капитала, выпуска и размещения акций. Различие между обществом с ограниченной ответственностью и АО состоит главным образом в том, что в первом случае объединяются люди (предприниматели) для совместной работы, а во втором случае объединяется прежде всего капитал для его совместного использования. В обоих случаях участники общества несут ответственность за результаты деятельности, ограниченную своими вкладами.

АО создается на основе добровольного соглашения юридических и физических лиц (в том числе иностранных), которые объединяют свой капитал и ставят целью извлечение прибыли путем удовлетворения общественных потребностей в их продукции. Акционерное общество :

- Является юридическим лицом;

- Несет имущественную ответственность перед кредиторами;

- Располагает имуществом, полностью обособленным от имущества отдельных акционеров

- Владеет наличным акционерным капиталом, разбитым на части (акции).

Предприятия акционерного типа получают следующие преимущества :

- способность привлекать дополнительные инвестиции путем выпуска акций

-ограничение ответственности партнеров – акционеров стоимостью акций при общем экономическом интересе

-снижение предпринимательского риска

-облегчение перехода капитальных средств из отрасли в отрасль.

АО функционирует бессрочно, если иное не предусмотрено его уставом. Функцию управления выполняет правление, которое сообща выбирает исполнительные органы: директора, его заместителей, главного бухгалтера и др.

Уставный капитал АО представляет собой определенную сумму денег, состоящую из взносов акционеров. Размер уставного капитала определяется учредителями общества исходя из потребностей в денежных и иных средствах для начала его деятельности. Вкладом участника общества могут быть денежные средства в рублях и иностранной валюте, а также здания, сооружения, оборудование и другие материальные ценности, ценные бумаги. Стоимость имущества определяется общим собранием участников.

Уставный капитал АО образуется через публичную подписку на акции или распределение акций среди учредителей. В первом случае образуется открытое АО, во втором случае – закрытое. Акции открытого общества могут переходить от одного лица к другому без согласия других акционеров. Акции закрытого общества распределяются среди его участников.

Индивидуальные формы без образования юридического лица в виде предприятия относятся к инициативному индивидуальному предпринимательству. Капитал предпринимателя не выделяется из его личного имущества. Риск распространяется на все его достояние. Индивидуальные предприятия, превосходя коллективные по своему количеству, уступают им по масштабам производства. Однако, заполняя вакуум между громоздкими гигантами, они цементируют экономику, используют пустующие рыночные ниши и, кроме того, стимулируют деятельность партнеров-гигантов.

Малое предпринимательство.

Индивидуальные, семейные и мелкие предпринимательские инициативы организуются на базе малых предприятий, поскольку для этого не требуется первоначального капитала. Наряду с этим у малого бизнеса появляются некоторые реальные шансы конкурировать с крупными фирмами. Отмечаются следующие преимущества малого предпринимательства :

-более адаптивные гибкость и оперативность реагирования на спрос

рынка;

-мобильность при выполнении работ, связанных с внедрением новой

техники, изобретений;

-более экономичное использование ресурсов, в том числе вторичных;

-снижение косвенных расходов, связанных с содержанием

управленческих непроизводственных структур;

-повышенная скорость оборота капитала.

Эти преимущества позволяют малому бизнесу:

- ускорить заполнение товарного рынка требующимися потребителям изделиями;

- ускорить внедрение несложных научно-технических достижений;

- полнее удовлетворять потребности экономики страны и населения в промышленных, строительных и прочих услугах, расширять номенклатуру и качество услуг;

- наладить выпуск продукции малыми сериями.

Как показывает опыт, малый бизнес позволяет создать условия для повышения заинтересованности каждого работника в конечных результатах труда. Насыщение рынка товарами мелких партий, развитие сферы производственно-технического и бытового обслуживания вблизи жилых массивов и дорожных магистралей – это сфера деятельности в основном малого предпринимательства.

Практически во всех индустриально развитых странах малым предприятиям устанавливаются определенные льготы и оказывается государственная поддержка, поскольку удельные издержки производства и обращения у небольших предприятий, как правило выше, чем у крупных. Им труднее получить кредит, наладить рекламу, относительно больше требуется средств на обучение и переподготовку кадров, изучение рынка, получение необходимой коммерческой и научно-технической информации. Без помощи государства малые предприятия не могут существовать и конкурировать с монополиями.

Разумеется, экономика не может базироваться только на малых инициативах. Колоссальные масштабы современного производства обусловлены прежде всего наличием крупномасштабного предпринимательства которое способствует процветанию и малого бизнеса.

Крупномасштабное предпринимательство.

Крупные фирмы имеют больше оснований рассчитывать на предпринимательский успех, поскольку по сравнению с мелкими имеют ряд преимуществ. Прежде всего они могут использовать новейшую дорогостоящую высокопроизводительную технику, снижая себестоимость продукции, повышая ее качество и завоевывая в связи с этим рынки сбыта, приносящие им высокий доход. Новая дорогостоящая техника, как правило, не доступна малому бизнесу из-за ее низкой рентабельности на малых предприятиях, обусловленной небольшими объемами производства, наращивать которое они не в силах.

Помимо того, у крупных предприятий и организаций за счет концентрации капитала имеется возможность проводить широкомасштабные маркетинговые исследования, что уменьшает потери на рисковых мероприятиях. Внутренняя специализация и кооперирование позволяют этим предприятиям повышать общий уровень квалификации персонала, увеличивать загрузку оборудования, снижать удельные потери на складских и транспортных операциях, рекламе и т.д.

Вследствие произошедших перемен предпринимательство на современном этапе стало составной частью деятельности руководителей и специалистов крупных фирм, банков, холдингов. Здесь предпринимательство поставлено на научную основу, развернута широкомасштабная работа в этом направлении.

Холдинговые компании образуются, когда одно акционерное общество овладевает контрольными пакетами акций других акционерных фирм с целью финансового контроля за их работой и получения дохода на вложенный в акции капитал.

Ассоциация (корпорация) это добровольное объединение (союз) независимых предприятий, научных, проектных, конструкторских, строительных и прочих организаций, имеющие как правило, ограниченную, а порой чисто номинальную ответственность.

2.Финансы производственного предприятия и оценка его финансового состояния.

Финансы предприятий.

Финансы предприятий занимают определяющее положение в структуре финансовой системы страны, т.к. именно на уровне предприятий формируется преобладающая масса финансовых ресурсов государства. В доходной части федерального бюджета России 80% составляют налоговые поступления.

Финансы предприятия выполняют следующие функции:

-распределительную (стимулирующую)

-контрольную.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии. Выполняя распределительную функцию, финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. Кроме того, правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы предприятия.

Способность финансов количественно отображать ход воспроизводственного процесса позволяет контролировать его. Основу контрольной функции составляет движение финансовых ресурсов как в фондовой, так и в нефондовой формах. Контрольная функция реализуется двояким образом - через:

Финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

Финансовое воздействие. Оно осуществляется с помощью экономических рычагов и стимулов (налоги, льготы и др.).

В основе организации финансов предприятий лежат следующие принципы:

- самостоятельность в области финансово-хозяйственной деятельности;

- самофинансирование;

- заинтересованность в результатах работы;

- ответственность за эти результаты;

- образование финансовых резервов;

- разделение средств на собственные и заемные;

- первоочередность выполнения обязательств перед бюджетом и государственными внебюджетными фондами;

- финансовый контроль за деятельностью предприятия.

В составе финансовых отношений выделяются следующие группы денежных отношений предприятий:

- с контрагентами- по поводу формирования первичных доходов, образования и использования целевых фондов внутрихозяйственного назначения (уставного капитала, фонда развития производства, поощрительных фондов и др.);

- с предприятиями - по поводу распределения финансов; при этом движение финансовых ресурсов осуществляется в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предприятий и государства, получение по ним дивидендов и др.);

- с потребителями продукции, вступая в контакты с которыми, предприятия самостоятельно выбирают форму и вид договоров, определяют условия выполнения обязательств и порядок установления санкций, формируют цены на свою продукцию и услуги и оценивают обоснованность цен поставщиков. Перечисленные факторы существенно влияют на конечные финансовые результаты;

- со страховыми организациями – по поводу различных видов обязательного и добровольного страхования;

- с банковской системой – по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплатой процентов, а также предоставлением банкам во временное пользование свободных денежных средств за определенную плату;

- с государством по поводу образования и использования бюджетных и внебюджетных фондов. Эта группа денежных отношений реализуется через внесение в бюджет и внебюджетные фонды различных налогов, сборов, взносов и др. С другой стороны, осуществляется бюджетное финансирование непроизводственной сферы, целевых программ и др.;

- с вышестоящими управленческими структурами - «вертикальные» и «горизонтальные» взаимосвязи по поводу внутриотраслевых перераспределений финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов предприятий, которые представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования и их использованием на выполнение обязательств перед финансовой и банковской системами, на финансирование текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих.

Оценка финансового положения предприятия.

Оценка финансовогоположения предприятия - это совокупность методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель анализа финансового положения предприятия - информация о его финансовом положении, платежеспособности и доходности.

Оценка финансового положения предприятия необходима следующим лицам :

1) инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг;

2) кредиторам, которые должны быть уверены, что им заплатят;

3) аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

4) финансовым руководителям, которые хотят реально оценивать деятельность и финансовое состояние своей фирмы;

5) руководителям маркетинговых отделов, которые хотят создать стратегию продвижения товара на рынки.

Источники анализа финансового положения предприятия - формы отчета и приложения к ним, а также сведения из самого учета, если анализ проводится внутри предприятия.

В конечном результате анализ финансового положения предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях и т. п.

Оценка финансового состояния может быть выполнена с различной степенью детализации, в зависимости от цели анализа, имеющейся информации и т.д.

Сущность анализа финансового анализа и его задачи .

Содержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния предприятия преследует несколько целей:

1.определение финансового положения;

2.выявление изменений в финансовом состоянии в пространственно- временном разрезе;

3.выявление основных факторов, вызывающих изменения в финансовом состоянии;

4.прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов.

Классификация методов и приёмов финансового анализа.

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

Информационная база финансового анализа.

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово- хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Методика финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Аналитическая работа предполагает два вида анализа:

экспресс-анализ финансового состояния,

детализированный анализ финансового состояния.

Экспресс-анализ финансового состояния.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей ( см.таблицу).

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Детализированный анализ финансового состояния.

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Совокупность аналитических показателей для экспресс-анализа

| Направление анализа | Показатели | |

| Оценка экономического потенциала субъекта хозяйствования. | ||

| 1. Оценка имущественного положения. | 1.Величина основных средств и их доля в общей сумме активов. 2.Коэффициент износа основных средств. 3Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

|

| 2.Оценка финансового положения. | 1. Величина собственных средств и их доля в общей сумме источников. 2. Коэффициент покрытия (общий).Доля собственных оборотных средств в общей их сумме. Коэффициент покрытия запасов. |

|

| 3.Наличие «больных» статей в отчетности. | 1.Убытки. 2.Ссуды и займы не погашенные в срок. 3.Просроченная дебиторская и кредиторская задолженность. 4.Векселя выданные (полученные) просроченные. |

|

| Оценка результатов финансово-хозяйственной деятельности. | ||

| 1.Оценка прибыльности | 1.Прибыль 2.Рентабельность общая 3.Рентабельность основной деятельности. |

|

| 2.Оценка динамичности. | 1.Сравнителльные темпы роста выручки, прибыли и авансированного капитала. 2.Оборачиваемость активов. 3.Продолжительность операционного и финансового цикла. 4.Коэффициент погашаемости дебиторской задолженности. |

|

| 3.Оценка эффективности использования экономического потенциала. | 1.Рентабельность авансированного капитала 2.Рентабельность собственного капитала. |

|

Программа углубленного анализа финансово-хозяйственной деятельности предприятия:

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

Характеристика общей направленности финансово-хозяйственной деятельности.

Выявление «больных статей отчетности.

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

Оценка имущественного положения.

Построение аналитического баланса-нетто.

Вертикальный анализ баланса.

Горизонтальный анализ баланса.

Анализ качественных сдвигов в имущественном положении.

Оценка финансового положения.

Оценка ликвидности.

Оценка финансовой устойчивости.

3 .Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

Оценка основной деятельности.

Анализ рентабельности.

Оценка положения на рынке ценных бумаг.

Движение любых ТМЦ, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Характеристику финансового состояния можно провести по следующей схеме:

анализ доходности (рентабельности);

анализ финансовой устойчивости;

анализ кредитоспособности;

анализ использования капитала;

анализ уровня самофинансирования;

анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, НМА, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется основное внимание.

Характеристика финансовой устойчивости включает в себя анализ :

состав и размещение активов хозяйствующего субъекта;

динамики и структуры источников финансовых ресурсов;

наличия собственных оборотных средств;

кредиторской задолженности;

наличия и структуры оборотных средств;

дебиторской задолженности;

платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным частям.

1.Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период

2.Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и НМА. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования.

Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Принцип валютной самоокупаемости заключается в превышении поступлений валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

Также существуют следующие методы анализа: это расчеты эффекта финансового рычага и операционного рычага, а также расчет финансовых коэффициентов.

Важнейшими коэффициентами отчетности , использующимися в финансовом управлении, являются:

коэффициенты ликвидности (коэффициент текущей ликвидности, срочной ликвидности и чистый оборотный капитал);

коэффициенты деловой активности или эффективности использования ресурсов (оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость материально - производственных запасов и длительность операционного цикла);

коэффициенты рентабельности (рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала);

коэффициенты структуры капитала (коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов);

коэффициенты рыночной активности (прибыль на одну акцию, балансовая стоимость одной акции, соотношение рыночной цены акции и ее балансовой стоимости, доходность акции и доля выплаченных дивидендов).

Важным инструментом финансового менеджмента является не только анализ уровня и динамики основных коэффициентов в сравнении с определенной базой, считает автор, но и определения оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности. Предприятие, использующие кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага.

ЭФР=2/3(ЭР-СРСП ) х ЗС/СС

Где ЭР, экономическая рентабельность, равная отношению прибыли до выплаты процентов и налогов к активам;

СРСП – средне расчетная ставка процента;

ЗС – заемные средства;

СС – собственные средства.

То есть для того, чтобы повысить рентабельность собственных средств, предприятие должно регулировать соотношение собственных и заемных средств.

Операционный анализ, называемый также анализом "издержки-объем-прибыль", - отражает зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта.

Ключевыми элементами операционного анализа служит: операционный рычаг, порог рентабельности и запас финансовой прочности.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли.

Порог рентабельности – эта такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Вычислив порог рентабельности, получаем пороговое (критическое) значение объема производства – ниже этого количества предприятию производить не выгодно: обойдется себе дороже. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Наращивается и масса прибыли.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности.

Подводя итог, следует отметить, что нерешенность задач финансовой стабилизации на макроэкономическом уровне особенно остро проявляется в финансовом положении предприятий и организаций, которое для большей их части продолжает оставаться сложным.

Собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить бесперебойный процесс не только расширенного, но и простого воспроизводства. В то же время предприятия испытывают трудности в привлечении кредитных ресурсов.

Недостаток средств заставляет предприятия прибегать к дорогостоящим кредитам банков. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей.

Продолжает сохраняться рост убыточных предприятий, нет потенциала для достижения положительной структуры баланса. Положение усугубляется тем, что в механизме реформ пока не в полной мере отработан и введен в действий блок банкротств, не задействованы рычаги ликвидации неперспективных и реорганизации потенциально жизнеспособных предприятий.

Значительная часть предприятий не сумела быстро адаптироваться к формирующимся рыночным отношениям, нерационально используются имеющиеся оборотные средства, не создаются финансовые резервы. Немаловажно и то, что в условиях инфляции, неотработаности хозяйственного законодательства неплатежи вошли в сферу интересов предприятий, которые умышленно задерживают расчеты с поставщиками и тем самым реально уменьшают свои платежные обязательства из-за снижения покупательной стоимости рубля.

Задача

Определить цеховую себестоимость, если стоимость основного материала МЗ – 550 млн.руб. Заработная плата основных производственных рабочих – з/пл – 30,5. Величина амортизационных отчислений Аот – 15,5 млн.руб. Доля амортизации в цеховых расходах составляет Д /а = 0,18 , прочие цеховые расходы – 5% (Пр).

Решение:

Себестоимость = МЗ + з/пл + Аот + Пр.

цеховая

МЗ+з/пл+Аот = 550+30,5+15,5=596

Найдем прочие цеховые расходы (Пр) обозначив Пр за Х

596 – 100%

Х - 5% Х= 29,8

Следовательно цеховая себестоимость равна 596+29,8=625,8 руб.

Ответ: 625,8 руб.

Список литературы:

Учебное пособие «Экономика предприятия» Волков 1997г.

Основы экономики предприятия (краткий курс).

Лист для рецензии