| Похожие рефераты | Скачать .docx |

Реферат: Кредитна дiяльнiсть Банкiв

1 КРЕДИТНА ДІЯЛЬНІСТЬ БАНКУ 1.1 Основні принципи кредитної політики банку

При проведенні . кредитної політики комерційні банки виходять з необхідності забезпечення поєднання інтересів банку, його акціонерів і вкладників та суб'єктів господарської діяльності із врахуванням загальнодержавних інтересів.

к Комерційні банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлення рівня відсоткових ставок та комісійних винагород. Вони відповідають за своїми зобов'язаннями перед клієнтами всім належним їм майном та коштами. , Рішення про надання кредитів позичальникам, незалежно від розміру кредиту, приймається банком колегіальне більшістю голосів і оформляється протоколом.

У разі надання позичальникам "великих кредитів"(розмір яких перевищує 10% власного капіталу), банк повідомляє про це НБУ. Жоден з виданих великих кредитів не може перевищувати 25% власних коштів банку. Загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів комерційного банку.

З метою захисту інтересів кредиторів і вкладників банків, кредитування позичальників здійснюється згідно з чинним законодавством України з " дотриманням встановлених НБУ економічних нормативів діяльності комерційних банків та вимог щодо формування обов'язкових, страхових і резервних фондів [7].

Національний банк України встановлює для регулювання діяльності комерційних банків такі економічні нормативи [8]:

1) Норматив мінімального розміру статутного капіталу. Повинен бути не менше 1 мільйону євро.

2) Норматив капіталу банку. Повинен бути не менше суми еквівалентної З мільйони євро.

3) Норматив платоспроможності (НЗ) що визначається як співвідношення

суми капіталу банку (Ка) до суми активів банку з урахуванням ризику

(Ар):

|

|

|

|

Нормативне значення НЗ має бути не менше 8%. 4) Норматив миттєвої ліквідності (Н4) розраховується як співвідношення

суми коштів на кореспондентському рахунку (Ккр) та в касі (К) до

розрахункових (Рп) і поточних зобов'язань (Пр):

![]()

Нормативне значення показника Н4 має бути не менше 20 %.

5) Норматив загальної ліквідності (Н5) розраховується як співвідношення загальних активів (А) до загальних зобов'язань (3):

|

|

|

|

Нормативне значення показника Н5 має бути не менше 100 %.

6) Норматив співвідношення високоліквідних активів (Ва) до робочих активів (Ра) банку (Н6) характеризує питому вагу високоліквідних активів (Ва) у робочих активах (Ра) і розраховується за формулою:

|

|

|

|

Нормативне значення показника Н5 має бути не менше 20 %.

Банки здійснюють кредитування клієнтів з дотриманням таких основних принципів: забезпеченості, повернення, строковості, платності, платності та цільової направленості.

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника.

Принцип повернення, строковості і платності означає, що кредит має бути повернуто позичальником банку у визначений кредитним договором строк з відповідною сплатою за його користування [7].

1.1 Класифікація кредитів

Кредит - це позиковий капітал банку у грошовій формі, який передається у тимчасове користування на умовах забезпеченості, терміновості, платності та цільового використання кредитів [7].

Виділяють такі форми кредиту [2]:

- банківський;

12

- комерційний;

- лізинговий;

- іпотечний;

- бланковий;

- споживчий;

- консорціумний.

Банківський кредит - це позиковий капітал банку у грошовій формі, який передається у тимчасове користування на умовах забезпеченості, терміновості, платності та цільового використання кредитів.

Комерційний кредит - це товарна форма кредиту, що визначає відносини у сфері перерозподілу матеріальних фондів у вигляді кредитної угоди між двома суб'єктами господарської діяльності. Об'єктами комерційного кредиту можуть бути реалізовані товари, виконані роботи, надані послуги з відстрочкою платежу.

Лізинговий кредит - це відносини, що виникають між юридичними особами при оренді майна і супроводжуються укладанням лізингової угоди.

Консорціумний кредит - це акумуляція кредитних ресурсів як у національній, так і іноземній валюті тимчасовими або постійними об'єднаннями банків для кредитування значних лізингових, факторингово-лізингових, факторингових та інших угод або великих економічних програм на економічних засадах із метою зниження кредитних ризиків.

Іпотечний кредит - це особливий вид економічних відносин, пов'язаних із наданням кредитів під заставу нерухомого майна.

Споживчий кредит - це кредит фізичним особам - резидентам України на придбання споживчих товарів довгострокового користування й послуг, який повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

За термінами використання і повернення кредити поділяються на:

13

- короткострокові (до одного року);

- середньострокові (до трьох років);

- довгострокові (понад три роки).

Короткострокові кредити можуть надаватися банком у випадку тимчасових фінансових труднощів позичальників, котрі виникають у зв'язку із затратами виробництва й обороту, незабезпечених надходженнями коштів у відповідний період.

Середньострокові кредити можуть надаватися на оплату обладнання, поточних затрат, на фінансування капітальних вкладень.

Довгострокові кредити можуть надаватися на оплату основних фондів. Об'єктом кредитування можуть бути капітальні затрати на реконструкцію, модернізацію та розширення вже існуючих основних фондів, на нове будівництво, приватизацію тощо [2].

За характером забезпечення кредити поділяються на:

- забезпечені заставою (майном, цінними паперами тощо);

- із гарантійним забезпеченням (банками, коштами або майном третьої сторони);

- з іншим забезпеченням (поручительство, страховий поліс);

- незабезпечені (бланкові). За ступенем ризику виділяють:

- стандартні кредити;

- кредити з підвищеним ризиком.

За методами надання кредити поділяють на такі, що:

- видаються у разовому порядку;

- видаються відповідно до відкритої кредитної лінії;

- гарантовані (зарезервовані).

За строками погашення кредити поділяють на:

- сплачувані одноразово (у термін, обумовлений у договорі);

14

- сплачувані в розстрочку 9періодичними платежами);

- сплачувані достроково (на вимогу кредитора або за заявою позичальника);

- з регресом платежів;

- із закінченням обумовленого періоду (місяця, кварталу).

1.2 Формування резерву на покриття кредитних ризиків

Комерційні банки зобов'язані формувати резерви для відшкодування можливих витрат за позиками комерційних банків згідно із затвердженим НБУ «Положенням про порядок формування і використання резерву на відшкодування можливих витрат за позиками комерційних банків» [9].

Резерв формується за усіма видами виданих кредитів в національній та іноземній валютах включаючи кредити і депозити інших банків, обліковані векселя, фінансовий лізинг, а також видані гарантії та поруки.

Резерв регулюється щоквартально, залежно від обсягів фактичної заборгованості та класифікаційної групи, до якої віднесено конкретну позику. Класифікаційна група визначається за оцінкою фінансового стану позичальника та перспектив його розвитку й оцінкою погашення позичальником кредитної заборгованості за основним боргом та відсотками.

Фінансовий стан позичальника й перспективи його розвитку дають змогу віднести його до однієї з таких категорій:

- клас «А» - фінансова діяльність дуже добра і дає можливість погашати основну суму боргу та відсотки у встановлені строки. Одночасно можна зробити висновок, що фінансова діяльність і на далі здійснюватиметься на такому ж високому рівні;

- клас «Б» - фінансова діяльність добра або дуже добра, але немає можливості підтримувати її на цьому рівні протягом тривалого часу;

- клас «В» - фінансова діяльність задовільна, але спостерігається чітка тенденція до погіршення;

- клас «Г» - фінансова діяльність погана і спостерігається чітка циклічність протягом коротких періодів часу;

- клас «Д» - фінансова діяльність свідчить про збитки, й очевидно, що ні

основна сума позики, ні відсотки по ній не можуть бути сплачені. Погашення позичальником кредитної заборгованості за основним боргом та за відсотками оцінюється так:

- "добре", якщо заборгованість за позикою та відсотками сплачується у встановлені строки, а також якщо позику пролонговано один раз строком не більш ніж на ЗО днів;

- "слабке", якщо прострочена заборгованість за позикою та відсотками становить не більше ніж 90 днів, а також по заборгованості із загальним строком пролонгації від ЗО до 90 днів;

- "недостатнє", якщо прострочена заборгованість за позикою та відсотками становить понад 90 днів, а також по заборгованості за позикою та загальним строком пролонгації більше ніж 90 днів.

Стан оцінки кредитного портфелю банків подано в таблиці 1.1.

Таблиця 1.1- Класифікація кредитного портфелю банку

| погашення заборгованості |

добре |

слабке |

недостатнє |

| клас позичальника |

|||

| А |

стандартні |

під контролем |

субстандартні |

| Б |

під контролем |

субстандартні |

сумнівні |

| В |

субстандартні |

сумнівні |

безнадійні |

| Г |

сумнівні |

безнадійні |

безнадійні |

| Д |

безнадійні |

безнадійні |

безнадійні |

На підставі класифікації позик банк створює резерв по кожній групі позик у таких розмірах:

- стандартні - 2%;

- під контролем - 5%;

- субстандартні - 20%;

- сумнівні - 50%;

- безнадійні - 100%.

При визначенні обсягу резерву сума заборгованості за групами позик зменшується на вартість гарантій та застави.

Комерційні банки повинні формувати загальний та спеціальний резерви. Загальний резерв формується за стандартними позиками за рахунок відрахувань від чистого прибутку. Спеціальний резерв формується за нестандартними позиками. При цьому 40% цього резерву відноситься до валових витрат банку, а сума що залишається резервується за рахунок чистого прибутку.

Резерв формується головним банком і його філіями. Резерв під стандартну заборгованість зараховується на баланс головного банку. А резерв під нестандартну заборгованість зараховується на баланс установ банку, що зареєстровані як платники податків.

Звіт про класифікацію кредитів і створення резервів подається до Регіонального управління НБУ.

2 МЕХАНІЗМ КРЕДИТУВАННЯ БАНКУ 2.1 Аналіз заявки на кредит 2.1.1 Необхідні документи та вимоги до позичальника

Виникнення кредитних відносин між, банком і позичальником можливе за таких умов:

а) учасники (кредитор і позичальник) мають бути взаємозацікавлені:

кредитор - у видачі кредиту, а позичальник - в його отриманні, тобто повинні збігатися економічні та правові інтереси;

б) необхідна наявність економічних і юридичних гарантій повернення кредиту після певного строку;

в) позичальник має бути власником майна, або має бути власником, наділеним правом на користування та розпорядження ним.

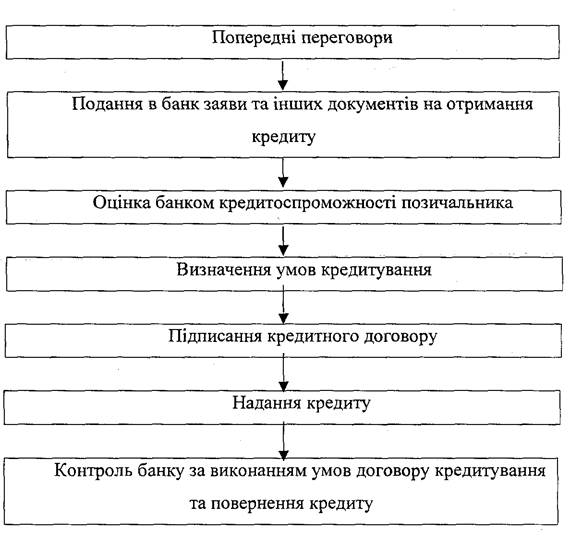

Механізм кредитування складається з семи взаємопов'язаних етапів.

На першому етапі позичальник і банк ведуть переговори на предмет можливого укладення кредитної угоди.

Якщо позичальник бажає встановити успішні контакти з банком, які задовольнять усі його прохання щодо надання позички, то він повинен проникнутися довірою до банку, а банк має довіряти йому.

Чим більше позичальник обізнаний у кредитах, компетентний у сьогоднішній ринковій економіці, підготовлений до переговорів, знає шо підприємство рентабельне і прибуткове, та може документально підтвердити це, тим більше поступок зробить йому банк.

Зі своєї сторони банк поставить ряд питань до позичальника. Каталог питань банку на переговорах про кредит надано у додатку А.

За позитивних наслідків банк готовий прийняти документи позичальника для розгляду.

Процедуру отримання кредиту позичальником показано на рисунку 2.1.

Рисунок 2.1 - Процедура отримання кредиту.

На другому етапі позичальник для одержання кредиту звертається знову в банк з клопотанням (заявою) на ім'я керівника установи банку.

У заяві на одержання кредиту зазначається: цільове призначення кредиту його сума. строк користування, включаючи конкретні строки погашення кредиту, запропоноване забезпечення, а також характеристики Проекту (заходу), що кредитується та його економічної ефективності. Зразок заявки на кредит надано в додатку Б.

Для вирішення питання про надання кредиту позичальником надаються необхідні документи, склад яких залежить від характеру кредитної операції. Для різних груп клієнтів можуть розроблятися різні пакети документів. До складу пакета документів входять:

19

- нотаріально завірені копії установчих документів, положень, реєстраційних посвідчень (свідоцтв), дозволів на право здійснення окремих видів підприємницької діяльності, документи, що посвідчують право власності на землю або право тимчасового користування земельною ділянкою, та інші документи, що підтверджують правомірність клієнта в одержанні кредиту;

- техніко-економічне обгрунтування кредитованого заходу, що характеризує рівень його ефективності, рентабельності та окупності з І розрахунками очікуваних надходжень від реалізації продукції (проведення робіт, надання послуг), за рахунок яких передбачається погасити майбутній кредит;

- річний звіт, баланс позичальника на дві останні звітні дати з періодичними статистичними звітами та звітами про фінансові результати, декларації про доходи, інша звітність і матеріали для визначення кредитоспроможності позичальника, забезпеченості повернення кредитів, а при необхідності - висновки аудиторських організацій для підтвердження його фінансового стану;

- копії контрактів на підтвердження кредитної операції або договір про наміри, включаючи договори оренди приміщень, обладнання, а також інші документи, які супроводжують здійснення кредитного заходу;

- виписки із рахунків позичальника, у разі якщо його поточний рахунок відкрито в іншому банку;

- перелік майна (майнових прав), що пропонується в заставу, оригінали і належним чином завірені копії документів, що підтверджують право власності заставника на це майно (майнові права).

Позичальник подає банку копію картки зі зразками підписів осіб, яким відповідно до чинного законодавства чи установчих документів підприємства надано право розпоряджатися рахунками в банку та підпису на платіжних та інших розрахункових документах, довідку податкової

20

адміністрації про постановку на облік, довідку банку про залишки коштів на рахунках і наявності заборгованості за позичками.

У разі необхідності банк може вимагати пред'явити інші документи і відомості, що підтверджують забезпеченість повернення кредиту та надійність фінансового стану позичальника.

Для позичальників, які мають постійні кредитні відносини з банком і хорошу репутацію", перелік документів може бути скорочений.

Термін розгляду заяви позичальника визначається керівником установи банку і обчислюється з часу подання позичальником повного пакета документів [4].

2.1.2 Оцінка кредитоспроможності позичальника

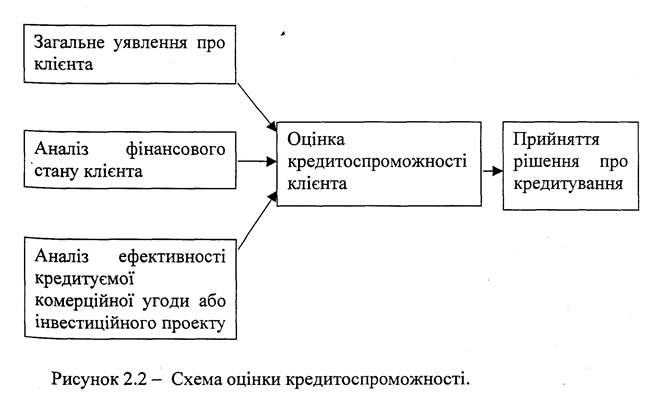

До укладення кредитного договору, на третьому етапі банк повинен ретельно проаналізувати кредитоспроможність позичальника. Схему оцінки кредитоспроможності показано на рисунку 2.2.

Кредитоспроможність являє собою оцінку банком позичальника з погляду можливості і доцільності надання йому кредиту і визначає імовірність своєчасного повернення позичок і виплати відсотків по ним у майбутньому.

Аналіз кредитоспроможності має своєю метою дати якісну оцінку позичальника, що визначається банком до вирішення питання про можливість і умови кредитування, передбачати здатність і готовність клієнта повернути узяті їм у борг засоби у відповідності в умовами кредитного договору, а також оцінити обґрунтованість і доцільність кредитних вкладень і подальших відношень в області кредитування між банком і позичальником.

Завдання аналізу:

- виявити фінансовий стан клієнта;

- попередити втрати кредитних ресурсів унаслідок не ефективної господарської діяльності позичальника;

- стимулювати діяльність підприємства в напрямку підвищення її ефективності;

- підвищити ефективність кредитування;

- оцінити рівень ризику кредитування для банку [І]. Оцінка кредитоспроможності клієнтів банка ведеться по наступних напрямках:

а) загальне уявлення про клієнта;

б) аналіз фінансового стану клієнта;

в) аналіз ефективності угоди, що кредитується.

Критерії оцінки фінансового стану позичальника встановлюються банком на основі специфіки його кредитної діяльності. Для такої оцінки банком використовуються [6]:

- об'єктивні показники діяльності клієнта:

1) об'єм реалізованої продукції;

2) прибуток;

3) грошові потоки;

4)збитки;

5) склад і динаміка дебіторської і кредиторської заборгованості;

6) рентабельність діяльності підприємства;

7) рентабельність продукції;

8) коефіцієнт ліквідності балансу;

9) собівартість продукції;

- чинники суб'єктивного характеру:

1) ефективність керування підприємством;

2) макроекономічна ситуація;

3) стан розвитку галузі позичальника;

4) ринкова позиція позичальника і його залежність від циклічних і структурних змін в економіці і галузі;

5) наявність державних замовлень і державної підтримки;

6) історія погашення кредиту в минулому;

7) форма власності.

Комерційними банками різних країн на сьогодні використано багато систем оцінки кредитоспроможності позичальника. Ці системи відрізняються одна від одної кількістю показників, що застосовуються, як складові частини загального рейтингу позичальника, а також різними методиками складання характеристик та визначення їх пріоритетності. Так у практиці банків США застосовується «правило п'яти Сі».

Останнім часом знайшли своє втілення в практиці європейських, американських, російських та деяких українських банків методики аналізу кредитоспроможності клієнта - системи САМРАRІ та РАRТS, які грунтуються на послідовному розгляді зафіксованих у кредитній заявці та фінансових документах найсуттєвіших факторів, що характеризують клієнта, із метою виявлення потенційного ризику надання кредитної позики [2]. Більш детально ці методики розглянуто у пункті 4.2.

Ці методи оцінки кредитоспроможності позичальника стали досить популярними завдяки вдалому поєднанню в них аналізу особистих і ділових якостей клієнта.

Та все ж класичним підходом до оцінки кредитоспроможності позичальника вважається аналіз бухгалтерського балансу підприємства. Однак бухгалтерська звітність - не єдине джерело інформації для аналізу кредитоспроможності. Більшість фінансових показників дає лише загальне уявлення про стан клієнта. Тому додатково розглядають репутацію позичальника, його кредитну історію та інше.

Оцінка кредитоспроможності позичальника може здійснюватись двома методами:

- метод коефіцієнтів грунтується на доборі оптимальних для конкретного позичальника коефіцієнтів та їх нормативних значень і аналізі їх у динаміці й порівнянні з середнім значенням у галузі або із значеннями на аналогічних підприємствах;

- метод рейтингової оцінки грунтується на присвоєнні певної оцінки (бала) за значення того чи іншого показника в кожній групі коефіцієнтів (на вибір банку) відповідно до встановленої банком шкали. Потім виводять загальну оцінку (бал), яка й визначає ступінь кредитоспроможності конкретного позичальника [З].

Кожен банк удається до своїх методів оцінки кредитоспроможності позичальників, однак усі ці методи підпорядковані певній системі фінансових показників, які характеризують клієнта: обов'язковість у розрахунках за раніше одержані кредити, поточний фінансовий стан, здатність у разі потреби мобілізувати кошти з різних джерел.

Питання оптимального набору показників, які найоб'єктивніше відбивали б фінансовий стан підприємства, кожен банк вирішує самостійно.

2.1.3 Визначення умов кредитування

Рішення про надання кредитів позичальникам, незалежно від запрошуваного розміру кредиту, приймається колегіальне (Правлінням банку. Кредитним комітетом, і т. ін.) більшістю голосів і оформляється протоколом.

Фахівці кредитного підрозділу ще до укладення кредитної угоди між банком-кредитором і позичальником повинні чітко і глибоко:

- вивчити і проаналізувати надані позичальником документи, його кредитну історію, здійснити перевірку і обстеження діяльності суб'єкта господарювання;

- здійснити оцінку кредитоспроможності позичальника та гаранта чи поручителя;

- проаналізувати техніко-економічне обгрунтування заходу що пропонується до кредитування, оцінити його ефективність, окупність;

- визначити ступінь ризику кредитної операції;

- визначити умови кредитування: розмір кредиту, порядок його надання, строк користування та строки погашення, розмір відсоткової ставки, строки

л

сплати відсотків, економічні санкції в разі невиконання умов договору;

-здійснити експертизу проектно-кошторисної документації або внести пропозицію щодо залучення до цієї роботи фахівців зі сторони.

Фахівці служби безпеки або працівники, відповідальні за забезпечення безпеки кредитної діяльності:

- перевіряють достовірність документів, наданих позичальником для одержання кредиту;

- вивчають історію взаємовідносин позичальника з фінансовими установами;

- перевіряють надійність партнерів -позичальника, які причетні до кредитної операції, реальність виконання ними своїх зобов'язань;

- перевіряють наявність майна, яке пропонується у заставу, визначають можливість та доцільність прийняття банком такої застави;

-здійснюють контроль за зберіганням заставленого майна;

- у разі невиконання позичальником умов кредитного договору вживають заходів щодо задоволення вимог банку за рахунок предмета застави.

Фахівці юридичного відділу:

- розглядають наявність і правильність оформлення установчих документів, реєстраційних свідоцтв, патентів, ліцензій на здійснення різних видів господарської діяльності, документів, які підтверджують право оренди, володіння землею, майном, гарантують здійснення кредитної операції.

- розглядають договори (контракти, що супроводжують кредитну операцію).

Кожна із зазначених служб готує і подає кредитному комітету свої висновки щодо можливості та умов видачі кредиту, його суми, строку, умов погашення, відсоткових ставок, форми забезпечення зобов'язань.

На підставі висновків служб банку кредитний комітет приймає відповідне рішення, яким дає свою згоду на надання кредиту. Цим

^

завершується четвертий етап процедури отримання кредиту [4].

2.1.4 Укладення кредитного договору

Важливим етапом процедури отримання кредиту є укладення кредитного договору (угоди).

Відповідно до Положення «Про кредитування», кредитні договори укладаються тільки в письмовій формі. Кредитний договір може бути Укладений як шляхом складання одного документа, підписаного сторонами,

так і шляхом обміну листами, телеграмами підписаними стороною, яка їх

надсилає

Кредитний договір, як правило має таку структуру:

1. Ввідна частина.

2. Загальні положення.

3. Предмет договору.

4. Умови надання кредиту.

5. Права та обов'язки позичальника.

6. Права та обов'язки банку.

7. Особливі умови.

8. Відповідальність сторін.

9. Юридичні адреси, реквізити та підписи сторін.

Приклад структури кредитного договору е зразком, який може мінятись у залежності від об'єму, виду і терміну надання кредиту, постійності кредитних зв'язків клієнта із банком, наявності в даному банку розрахункового рахунку, ступеня інформованості банку про клієнта, його фінансового стану тощо.

Основні вимоги до кредитних договорів:

а) кредитний договір між банком і позичальником укладається тільки в письмовій формі, в іншому випадку він буде вважатись недійсним. Внесення змін до кредитного договору в односторонньому порядку без згоди обох

сторін не допускається;

б) внесення змін та доповнень до кредитного договору оформлюється додатковою угодою;

в) право підпису кредитного договору належить керівним особам банку та позичальника, або уповноваженим на це особам. Підписи уповноважених осіб банку та позичальника скріплюються печатками. Якщо кредитний Договір складено на кількох аркушах, то на кожному аркуші проставляються підписи керівників банку та позичальника [4].

Підготовка і укладення кредитного договору потребує напруженої і кваліфікованої роботи кредитора і позичальника. В цій справі, яка є надто важливою, нема дрібниць, на які можна було б не звертати уваги.

Кожному банку потрібно розробити типові форми кредитних договорів, які б періодично доповнювались і коректувались з розрахунком накопиченого досвіду. Застосування типових форм кредитних договорів, які розроблені головним банком повинні бути обов'язковими і для філій.

Юридичне і економічно грамотно складені типові форми кредитних договорів можуть сприяти зниженню кредитного ризику конкретних кредитних угод.

2.2 Видача і погашення кредиту 2.2.1 Порядок видачі кредиту

Після укладення кредитного договору наступним етапом процедури отримання кредиту є надання кредиту позичальникові. Тому кредитний відділ дає розпорядження операційному відділу про відкриття рахунку для обліку.

Видача кредиту проводиться в порядку, передбаченому в кредитному договорі.

У банківській практиці відомо два основних методи кредитування:

а) одноразова видача кредиту на конкретний термін, коли питання про надання позички щоразу вирішують індивідуально, з обов'язковим оформленням пакету документів, необхідних для одержання позички;

б) видача кредиту в міру виникнення потреби в ньому протягом заздалегідь обумовленого періоду. При цьому документи необхідні для видачі позики, оформлюють тільки один раз на початку кредитної угоди між банком і позичальником. Такі позички видають у межах заздалегідь Установленого банком ліміту кредитування, який вичерпується в міру того, як позичальник використовує позичку.

За першим методом банки можуть видавати:

- одноразові позички;

28

- гарантійні (резервні) позички.

За другим методом банки можуть застосовувати:

- кредитування через відкриття кредитної лінії;

- кредитування з контокорентного рахунку;

- овердрафтне кредитування [З].

У разі якщо видача кредиту здійснюється не одноразово, а в міру необхідності, при кожній видачі коштів у рахунок оформленого кредиту визначаються конкретні строки погашення цієї частини одержаного кредиту і складається графік погашення, який підписується позичальником і погоджується з банком.

Після видачі всієї суми кредиту оформляється графік погашення кредиту, який складається на підставі раніше оформлених графіків. У разі необхідності, суми платежів та строки погашення кредиту можуть уточнюватися за обгрунтованим клопотанням позичальника з обов'язковим додержанням кінцевого строку погашення кредиту, передбаченого кредитним договором.

Графік погашення кредиту складається у двох примірниках (по одному для позичальника і банку). Перший примірник графіка зберігається разом із кредитним договором. Копія графіка погашення кредиту передається в операційний відділ працівнику, який обслуговує поточний рахунок позичальника. На підставі графіка працівник операційного відділу вносить відповідні параметри до аналітичного обліку для здійснення контролю за надходженням коштів на погашення кредиту.

При зміні умов виробництва і реалізації продукції (проведення робіт, надання послуг) і появі інших причин суб'єктивного характеру банк може у певних випадках задовольнити додаткову потребу позичальника в кредиті у межах наявних кредитних ресурсів на умовах кредитного договору [4].

29

2.2.2 Забезпечення повернення кредиту

Забезпечення кредиту є одним з основних принципів механізму кредитування.

Під формою забезпечення повернення кредиту слід розуміти конкретне джерело погашення наявного боргу, юридичне оформлення права кредитора на його використання.

У банківській практиці джерела погашення розрізняють на головні і похідні.

Головними джерелами є виручка від реалізації продукції, дохід, який поступає позичальнику. Але вона може виступати забезпеченням повернення кредиту лише у фінансове стійких підприємств. До них відносяться:

підприємства, що мають високий рівень рентабельності і високу забезпеченість власним капіталом. У таких підприємств відбувається не тільки систематичний приплив грошових засобів, але і приріст їх у частині створення прибутку, а також поповнення власного капіталу.

Часто в практиці виникає ситуація, коли є загроза не своєчасного надходження виручки. Фактори ризику можуть бути пов'язані як із процесом виробництва або реалізацією цінностей, так і станом розрахунків із покупцями, зміною кон'юнктури ринку, сезонними коливаннями тощо.

В усіх цих випадках виникає необхідність мати додаткові гарантії повернення кредиту.

Кредити, що надаються банком, в основному забезпечуються заставою.

Предметом застави згідно Закону України «Про заставу» можуть бути:

- іпотека (земля, нерухоме майно);

- товари в обороті або у переробці (сировина, напівфабрикати, комплектуючі вироби, готова продукція);

- заклад (рухоме майно, яке може передаватись у володіння банку):

- майнові права (право вимоги, яке належить позичальнику);

- цінні папери (купонні листи на виплату процентів, дивідендів).

зо

Банки надають перевагу саме таким формам забезпечення повернення кредиту, а такі форми забезпечення, як поручительство (гарантії) юридичних осіб, страхування можуть бути використані лише при наданні кредиту надійним позичальникам.

Таким чином, право на заставу - це спосіб забезпечення зобов'язань, при якому кредитор (в даному випадку банк) має право у разі неповернення позики клієнтом одержати перевагу щодо її погашення, виходячи з вартості заставного майна перед іншими кредиторами [4].

При використанні права на заставу між банком, з одного боку, і юридичною або фізичною особою, з другого, укладається договір про заставу.

Договір застави укладається як правило, після укладення кредитного договору. Однак угода про заставу може і передувати угоді про видачу позики. Але в цьому разі сторони повинні домовитись про розмір забезпечення заставою вимог.

2.2.3 Контроль за виконанням кредитних договорів

Банк здійснює контроль за виконанням позичальником умов кредитною договору, цільовим використанням кредиту, своєчасним і повним погашенням та сплатою відсотків по ньому.

Протягом усього строку дії кредитного договору банк підтримує ділові контакти з позичальником, здійснює перевірки стану збереження заставленого майна.

У період дії кредитного договору щоквартально здійснюється аналіз господарської діяльності позичальника, його фінансового стану відповідно до затвердженого порядку, в разі потреби проводяться перевірки на місцях грошових і розрахункових документів, бухгалтерських записів, звітних бухгалтерських і статистичних документів, а також стану наданої банку

31

застави. При цьому можуть бути використані всі види фінансової та іншої інформації, одержаної від позичальника, інших джерел, а також висновки аудиторських організацій про фінансовий стан позичальника. Періодичність перевірок визначається банком залежно від строку дії кредитного договору.

По кожному позичальнику банк формує досьє, в якому систематизується вся інформація, одержана при оформленні позички і контролю за її рухом, копії кредитного договору, договорів застави, гарантії (поручительства) та інше. У досьє по кожному кредиту окремо необхідно вести контрольний аркуш.

Якщо результати систематичного контролю свідчать про погіршення фінансового стану позичальника і можливість затримки в розрахунках по кредиту, то питання виконання умов договору підлягає розгляду керівництвом позичальника банку. В такому випадку позичальнику може бути запропоновано розглянути можливість скорочення видатків, прискорення реалізації продукції, реалізації лишків матеріальних цінностей чи застави, збільшення інших надходжень, стягнення дебіторської заборгованості, надання кредитної допомоги дебіторам для розрахунків з позичальниками, погашення кредиту за рахунок коштів на невідкладні потреби, тощо. „

Одночасно з цим банк разом з позичальником складає графік погашення заборгованості по кредиту та нарахованих відсотках. Якщо графік погашення не виконується, банк докладає додаткових зусиль щодо повернення кредиту та сплати відсотків (створення тимчасової робочої групи для пошуку шляхів виходу з кризового стану, до якої разом з керівництвом підприємства залучаються працівники кредитного відділу та служба безпеки).

У разі погіршення фінансово-господарського стану позичальника, використання кредиту не за цільовим призначенням, ухилення від контролю банку, недостовірності звітності й запущеності бухгалтерського обліку, несвоєчасного повернення раніше одержаного кредиту, а також у випадку, коли наданий кредит виявляється незабезпеченим, банк має право пред'явити

32

вимогу про дострокове стягнення кредиту і відсотків по ньому, в тому числі шляхом спрямування стягнення в установленому законодавством України порядку.

При виявленні фактів використання кредиту не за цільовим призначенням, банк має право достроково розірвати кредитний договір, що е підставою для стягнення всіх коштів у межах зобов'язань позичальника за кредитним договором у встановленому чинним законодавством порядку.

У разі несвоєчасного погашення боргу за кредитом та сплати процентів при відсутності домовленості про відстрочення погашення кредиту, банк має право застосовувати штрафні санкції у розмірах, передбачених кредитним договором [7].

У разі відмови позичальника від сплати боргів по позичках банк стягує борги в претензійно-позовному порядку.

Претензійно-позовну роботу по стягненню боргів ведуть юристи банку, а якщо юридичної служби немає, тоді цю роботу виконує кредитний підрозділ або інші особи, уповноважені на це наказом по установі банку.

Якщо позичальник систематично не забезпечує виконання зобов'язань по сплаті боргу відповідно до кредитного договору, то банк може у передбаченому законодавством порядку звернутися із заявою про порушення справи про банкрутство [4].

2.2.4 Порядок погашення кредиту

Порядок погашення кредиту визначається кредитним договором. Погашення кредиту може здійснюватись:

- одноразово (передбачає повернення кредиту в повній сумі в обумовлений кредитним договором строк);

33

- в розстрочку (передбачає періодичну сплату платежів відповідно до надходження коштів від реалізації продукції (виконання робіт, надання послуг) та інших доходів.

Погашення кредиту здійснюється позичальником з поточного рахунку платіжними дорученнями, а за умови визнання позичальником претензії-у встановленому чинним законодавством України порядку.

Банк самостійно приймає рішення про використання платежу, що надійшов від позичальника, керуючись черговістю виконання зобов'язань, визначеним у кредитному договорі.

Банк має право змінювати черговість сплати боргу по кредиту та відсотках на підставі обґрунтованого клопотання позичальника, враховуючи фінансові можливості установи банку.

У разі якщо позичальник не має можливості сплатити борг, останній стягується з гарантів (поручителів).

При надходженні коштів у погашення кредиту, операційний працівник робить відмітку в графіку про дату і суму погашення.

У разі настання терміну погашення прострочених кредитів, операційний працівник переносить суму на відповідний рахунок простроченої заборгованості та негайно повідомляє юридичну службу. Наступного дня після перенесення несплаченої суми на рахунок простроченої заборгованості юрист банку оформляє і направляє позичальнику претензію.

У разі погіршення фінансового стану позичальника, надання недостовірної бухгалтерської та статистичної інформації, ухилення від контролю банку, знецінення заставленого майна або встановлення факту незабезпеченості кредиту банк може наполягати на достроковому стягненні заборгованості по кредиту або її частині, а також суми відсотків за користування кредитом,

Позичальник не звільняється від погашення боргу по кредиту, сплати процентів І пені при настанні будь-яких обставин, у тому числі і незалежних від позичальника [4].

3Н

З АНАЛІЗ КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА 3.1 Характеристика підприємства

Підприємство ВАТ "Запоріжтрансформатор" звернулось до Комунарського відділення акціонерного банку "Промінвестбанк" з заявкою на кредит. Воно розташоване в місті Запоріжжя, займається випуском трансформаторів промислового призначення і працює на ринку 20 років. Статутний фонд складає 4420,5 тисяч гривень. Діяльність підприємства не залежить від сезонних поставок. Останні два роки підприємство вело беззбиткову діяльність.

Підприємство просить кредит у розмірі 100 тисяч гривень на термін 6 місяців для поповнення обігових коштів. Передбачається погашати кредит і сплачувати відсотки через кожні три місяці. Під кредит надається забезпечення у вигляді застави майна підприємства. Це готова продукція на суму 200 тисяч гривень.

До банку подається пакет документів який крім усіх необхідних документів містить: звітність підприємства за формами № 1 і 2 за 1998 рік, що надана у

^

Додатку Д і Е, техніко-економічне обґрунтування проекту, позитивні висновки аудиторських перевірок за останній рік, контракти на реалізацію продукції іноземним партнерам.

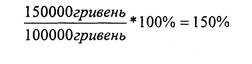

Підприємство є постійним і надійним партнером банку, неодноразово користувалось кредитами. Останній кредит на суму 150 тисяч гривень було своєчасно повернуто 20.10.1998 року, а відсотки по кредиту було погашено з ^тримкою на 20 днів. Також, воно має рахунки в інших банках і заборгованість ^ред іншими банками.

Підприємство має надійні зв'язки з партнерами в Росії, Китаї та інших ^фаїн. Обсяг реалізації на експорт перевищує 50% від загального. Контракти на Рєалізацію продукції передбачають передоплату 100%. Усього контрактів на

суму 138 тисяч гривень. Керівник підприємства є гарним фахівцем і порядною людиною, займає цю посаду протягом п'яти років і має позитивний досвід роботи з банком.

3.2 Аналіз кредитоспроможності методом коефіцієнтів

Методи оцінки кредитоспроможності позичальників, що використовуються різними банками різноманітні, але всі вони складаються з певної системи фінансових коефіцієнтів.

Метод оцінки кредитоспроможності, який буде використовуватись у даній роботі складається з таких основних коефіцієнтів:

коефіцієнт абсолютної ліквідності;

коефіцієнт поточної ліквідності;

коефіцієнт загальної ліквідності;

коефіцієнт фінансової незалежності [5].

Розглянемо метод детальніше і кожний коефіцієнт окремо. Одночасно здійснимо аналіз кредитоспроможності ВАТ "Запоріжтрансформатор" і

^

визначимо клас позичальника.

Коефіцієнти ліквідності характеризують ліквідність балансу позичальника як можливість перетворення його активів в грошові кошти для погашення зобов'язань за пасивом. Різні активи мають різну ступінь ліквідності, тому для налізу використовують групу показників.

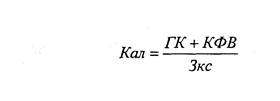

Коефіцієнт абсолютної ліквідності (Кал) показує яка частина Короткострокових зобов'язань може бути погашена за рахунок високоліквідних активів (грошових коштів та короткострокових фінансових вкладень). Він Розраховується за формулою

|

|

|

|

де ГК - сума грошових коштів (сума рядків 260-290 балансу підприємства);

КФВ - короткострокові фінансові вкладення (рядок 250 балансу);

Зкс - короткострокові зобов'язання (рядок 750 балансу).

Використовуючи данні додатку Д розрахуємо Кал

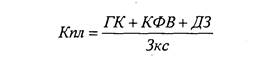

Коефіцієнт поточної ліквідності (Кпл) дає змогу визначити платіжні можливості підприємства за умов своєчасного погашення дебіторської заборгованості і розраховується за формулою

|

|

|

|

де ДЗ - сума дебіторської заборгованості (сума рядків 170-240 балансу). Використовуючи данні з формули 3.1 і додатку Д, отримуємо

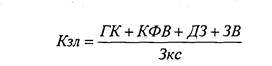

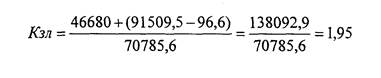

Коефіцієнт загальної ліквідності (Кзл) дає можливість з'ясувати, чи Достатньо ліквідних активів взагалі для погашення короткострокових 'Зобов'язань. Він розраховується за формулою

|

|

|

|

де 3В - запаси і витрати підприємства (різниця між рядками 150 і 120 балансу).

За даними формули 3.2 і додатку Д знаходимо

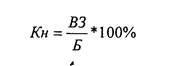

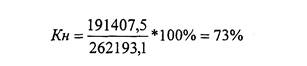

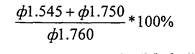

Коефіцієнт фінансової незалежності (Кн) характеризує забезпеченість підприємства власними засобами для здійснення своєї діяльності. Він визначається як співвідношення власного капіталу до валюти балансу і розраховується в відсотках за формулою

|

|

|

|

де ВЗ - власні засоби підприємства (рядок 495 балансу);

Б - підсумок балансу (рядок 760 балансу). За даними додатку Д знаходимо

В залежності від значення розрахованих коефіцієнтів підприємства розподіляються на три класи кредитоспроможності. Різні банки використовують •^я розмежування позичальників різні рівні коефіцієнтів [5].

Розподіл позичальників за класами показано у таблиці 3.1.

Таблиця 3.1 - Розподіл позичальників за класами

| Коефіцієнти |

Значення коефіцієнтів і класи позичальників |

||

| 1-й клас |

2-й клас |

3-й клас |

|

| Кал |

0,2 і вище |

0,15-0,2 |

менше 0,15 |

| Кпл |

0,8 і вище |

0,5-0,8 |

менше 0,5 |

| Кзл |

2,0 і вище |

1,0-2,0 |

менше 1,0 |

| Кн |

більше 60% |

40%-60% |

менше 40% |

Данні отримані під час розрахунку:

Кал = 0,067;

Кпл = 0,66;

Кзл =1,95;

Кн = 73%.

Для визначення кредитоспроможності можуть використовуватись й інші показники, наприклад, коефіцієнти ділової активності, коефіцієнти фінансової

л

стабільності, коефіцієнти рентабельності та інші.

Питання оптимального підбору показників, що найбільш об'єктивно відображають тенденцію фінансового стану підприємства, вирішуються кожним банком самостійно.

Співставляючи отримані результати аналізу з даними таблиці 3.1, бачимо, Що за результатами розрахунку коефіцієнта незалежності позичальника можна віднести до першого класу, за результатами коефіцієнтів поточної і загальної ліквідності до другого класу, а за результатами коефіцієнта абсолютної ліквідності до третього класу позичальників. Аналіз говорить про те, що позичальник здійснює свою діяльність переважно за рахунок власних коштів і у Разі виникнення потреби погасити заборгованість зможуть зробити це у досить

короткий термін на 66%. Узагальнюючи ці данні, можна віднести позичальника до другого класу кредитоспроможності. Однак, надто низьке значення коефіцієнту абсолютної ліквідності дає підстави говорити що кредитоспроможність позичальника нижче середнього рівня. За таких умов банк, у разі надання кредиту, повинен уважно слідкувати за фінансовим станом підприємства-позичальника.

Однак, аналіз заснований лише на аналізі фінансових коефіцієнтів, не дає можливості зробити остаточний висновок про кредитоспроможність позичальника. Необхідно ще враховувати репутацію позичальника, характеристики проекту, що кредитується та інші фактори.

Усі ці фактори враховуються під час використання рейтингового методу аналізу кредитоспроможності позичальника.

3.3 Аналіз кредитоспроможності рейтинговим методом

Методика оцінки фінансового стану та визначення класу позичальника, за допомогою якої буде проводитися аналіз, використовується філіями Промінвестбанку.

Метою методики є: мінімізація ризиків при кредитуванні, забезпечення ліквідності банку, покращання ефективності кредитних вкладень.

Методика може використовуватись для розрахунку резервів для відшкодування можливих витрат при кредитуванні.

Клас надійності позичальника визначається в залежності від кількості набраних балів по результатам тестування за допомогою таблиці 3.2.

Таблиця 3.2 - Визначення класу позичальника

| Клас і характеристика позичальника |

Загальна сума балів |

|

| А (позичальники надійні) |

Більш ніж 500 |

|

| Б (позичальники з мінімальним ризиком) |

300-500 |

|

| В (позичальники з середнім ризиком) |

100-300 |

|

| Г (позичальники з високим ризиком) |

50-100 |

|

| Д (позичальники з повним ризиком) |

Менш ніж 50 |

Для більш зручного використання, методика передбачає використання табличної форми, в якій розташовуються необхідні для аналізу показники, їх допустимі значення і відповідні суми балів.

Проведемо аналіз кредитоспроможності ВАТ "Запоріжтрансформатор" рейтинговим методом за допомогою таблиці Ж. 1 в додатку Ж.

Уся необхідна інформація для аналізу подана у пункті 3.1 у вигляді характеристики підприємства, що кредитується та додатках Д і Е.

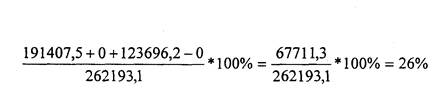

Для аналізу додатково розраховується:

- коефіцієнти абсолютної і загальної ліквідності. Ми вже розраховували їх у пункті 3.2, тому беремо їх звідти.

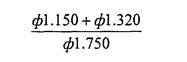

- питома вага власних обігових коштів у валюті балансу за формулою

![]()

де ф 1.495 - рядок 495 форми №1 звітності підприємства (аналогічно для

інших складників). За допомогою даних додатку Д знаходимо

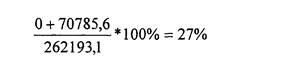

- питома вага позикових коштів в валюті балансу за формулою

|

|

|

|

Підставляючи данні з додатку Д отримуємо

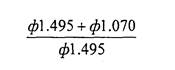

- коефіцієнт маневровості власних коштів за формулою

|

|

|

|

л

Підставляємо данні із додатку Д і отримуємо

- коефіцієнт платоспроможності

|

|

|

|

Підставляємо данні із додатку Д і отримуємо

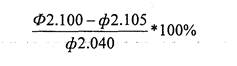

- коефіцієнт рентабельності виробництва

|

|

|

|

де ф2.100 - рядок 100 форми №2 звітності підприємства ( аналогічно для

інших складників). Підставляємо данні із додатку Е і отримуємо

- питома вага раніше повернутого кредиту у сумі кредиту, що запрошується за даними пункту 3.1

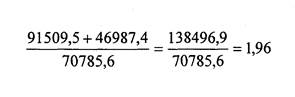

- питома вага середньомісячних надходжень на розрахунковий рахунок у сумі загальної заборгованості за кредитом.

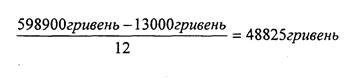

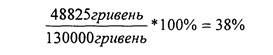

Сума середньомісячних надходжень на розрахунковий рахунок Розраховується за даними додатку Д, як різниця між значенням рядка 270 балансу на кінець і на початок звітного року, поділена на 12 місяців і складає

Загальна сума заборгованості за кредитом, у разі використання банком відсоткової ставки 60% річних, знаходиться за формулою простих процентів, використовуючи дані пункту 3.1, і дорівнює

Звідси питома вага надходжень дорівнює

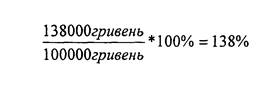

- питома вага загальної суми контрактів на реалізацію продукції у сумі кредиту, що запрошується за даними пункту 3.1 і дорівнює

,*

- питома вага суми статутного фонду у сумі кредиту, що запрошується за даними пункту 3.1 і дорівнює

У колонці "Варіант" таблиці Ж.1 ставиться відмітка навпроти кожного з варіантів показників, що відповідають інформації про дане підприємство. Відсутність відмітки у будь-якому пункті, говорить про відсутність інформації за даним питанням. Далі складаємо суми балів, навпроти яких стоїть відмітка і Зрівнюємо їх зі значеннями таблиці 3.2.

Сума балів, отримана ВАТ "Запоріжтрансформатор" за результатами аналізу кредитоспроможності рейтинговим методом дорівнює 400. За результатами таблиці 3.2 позичальник відноситься до класу Б, тобто, позичальників з мінімальним ризиком.

Такий результат аналізу говорить про те, що у ході роботи банку з позичальником існує мінімальний ризик неповернення позики. Відповідно банк може застосовувати у відношенні до даного підприємства менш жорсткі умови визначення відсоткової ставки та суми забезпечення кредиту.

3.4 Порівняння методу коефіцієнтів і рейтингового методу аналізу кредитоспроможності позичальника

У сучасній літературі приводиться безліч різноманітних методів оцінки кредитоспроможності позичальників. Одним з найбільш поширених є метод коефіцієнтів. Як і будь-який метод, аналіз кредитоспроможності за допомогою фінансових коефіцієнтів має низку недоліків. По-перше, не можна обмежуватися чи віддавати перевагу одному з показників, оскільки ці коефіцієнти неповно характеризують кредитоспроможність позичальника. Є ще багато критеріїв, які необхідно враховувати при аналізі. По-друге, в умовах не стабільної економіки, високих темпів інфляції фактичні показники не можуть бути єдиною базою оцінки здатності позичальника погасити позику у встановлений строк. По-третє, відсутня єдина база оптимальних значень фінансових показників. Їх рівень змінюється залежно від стану економіки країни. По-четверте, розраховані коефіцієнти фіксують лише мить економічного часу, залишаючи осторонь безперервні динамічні зміни. Відсутність інформації про динамічні процеси збільшує невизначеність відносно фінансового стану підприємства, отже, і ризик при кредитуванні [ІЗ].

Аналіз кредитоспроможності методом коефіцієнтів передбачає розрахунок показників. Що характеризують різноманітні аспекти фінансового становища позичальника. Однак на основі такого аналізу зробити однозначний висновок про кредитоспроможність вдається не завжди, оскільки одні показники можуть знаходитись у критичній зоні, а інші бути цілком задовільними. Така ситуація виникла у пункті 3.2 під час визначення класу позичальника. А якщо, навіть, і вдається оцінити кредитоспроможність у такий спосіб, то це не означає, що отримана оцінка є достатньою, бо це оцінка лише одного з деталізованих критеріїв інтегрованого показника комплексної оцінки кредитоспроможності позичальника. Вона не враховує репутації позичальника, його кредитної історії, характеристик проекту, що кредитується, забезпечення кредиту тощо [10].

Виправити недоліки-аналізу методом коефіцієнтів, можна за допомогою використання рейтингового методу аналізу кредитоспроможності позичальника. Він дозволяє детальніше розглянути діяльність позичальника і з більшою точністю визначити клас його кредитоспроможності.

Більша точність цього методу досягається завдяки:

а) більш детальному розгляду діяльності позичальника з урахуванням крім балансових показників його кредитної історії, відносин з партнерами, ділових якостей керівника тощо;

б) використанні при розмежуванні позичальників, більшої кількості класів кредитоспроможності;

Більшу точність рейтингового методу підтверджує аналіз проведений у пункті 3.3. За сумою набраних балів позичальника було віднесено до класу Б, Що говорить про стан його кредитоспроможності вищій за середній. В той самий час, наліз коефіцієнтів, проведений у пункті 3.2, говорить про кредитоспроможність позичальника нижче середнього рівня.

Це означає, що навіть, за умов тимчасових фінансових труднощів, репутація фірми має велику роль у відношеннях з партнерами і фінансово-кредитними установами.

Однак, слід зауважити, що хоч розглянута нами методика рейтингової оцінки кредитоспроможності має більш якісний рівень, вона не є ідеальною. фахівці інших банків можуть мати свої погляди на важливість того чи іншого показника, що використовується для аналізу. Тому необхідно надалі вдосконалювати методики, що використовуються банками за допомогою накопиченого досвіду з питань аналізу кредитоспроможності.

Похожие рефераты:

Управління кредитними ризиками в комерційних банках

Рейтингова оцінка кредитних можливостей позичальника - ДП АТ "Київхліб" Хлібокомбінат № 6"

Анализ резервирования кредитных операций КБ и пути повышения его результативности

Удосконалення механізму здійснення кредитних операцій

Кредитна політика комерційного банку

Формування резервів на покриття кредитних ризиків

Оцінка кредитоспроможності позичальника

Управління кредитним ризиком банку на рівні окремої позики

Споживче кредитування та його розвиток в Україні

Кредитний механізм в комерційних банках

Кредитний ризик комерційного банку та способи його мінімізації

Аналіз банком кредитоспроможності позичальника на базі матеріалів АКБ "Приватбанк"

Управління кредитною діяльностю банку

Учет и анализ банковских кредитов

Кредитнi операцiї комерцiйних банкiв, їх сутнiсть та ризикове середовище