| Похожие рефераты | Скачать .docx |

Курсовая работа: Система страхования физических лиц: проблемы становления и перспективы развития

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

НОВОСИБИРСКИЙ ГОСУДПРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И УПРАВЛЕНИЯ – "НИНХ"

БИЗНЕС – КОЛЛЕДЖ

КУРСОВАЯ РАБОТА

по дисциплине "Банковские операции" на тему

"Система страхования физических лиц: проблемы становления и перспективы развития"

Выполнил Елагина Алена Валерьевна

Специальность, № группы, курс банковское дело, 4 курс

2010

Содержание

Введение

Глава 1. Сущность страхования вкладов физических лиц

1.1 Виды страхования вкладов

1.2 Порядок страхования

1.3 Законодательный аспект

Глава 2. Анализ системы страхования вкладов

2.1 Развитие системы страхования 2007-2009гг

2.2 Учет страхования вкладов

Глава 3. Проблемы и перспективы развития системы страхования вкладов

Заключение

Список использованных источников

Введение

Актуальность темы исследования заключается в нескольких аспектах. Одним из проявлений стабилизации российской экономики является выраженная тенденция к росту реальных доходов населения, соответственно, его сберегательного потенциала. Денежные накопления граждан являются важным резервом увеличения ресурсной базы банковского сектора, столь необходимого для расширения его инвестиционных возможностей. Поэтому задача по активизации процесса мобилизации финансовых ресурсов физических лиц во вклады имеет для нашей страны макроэкономическую значимость.

Периодические банковские и финансовые кризисы, имевшие место в России после создания двухуровневой банковской системы, повлекли за собой массовые банкротства кредитных организаций и резкое ухудшение финансового положения банков, устоявших в кризисной ситуации. Одной из главных причин банковских кризисов и финансовой нестабильности банков в пост кризисный период являлся отток денежных средств вкладчиков в результате подрыва доверия к банкам, который, в свою очередь, был обусловлен значительными потерями вкладчиков обанкротившихся банков. В сложившихся условиях восстановление и повышение доверия вкладчиков к функционирующим в России кредитным организациям и, на этой основе, обеспечение устойчивой долгосрочной ресурсной базы банков, превратилось в важнейшее и необходимое условие улучшения их финансового состояния, поддержания стабильности кредитной системы страны, усиления взаимодействия банков с реальным сектором экономики.

По мнению ведущих отечественных и зарубежных экспертов, до недавнего времени главным фактором, препятствующим успешному привлечению средств частных вкладчиков в коммерческие банки, выступал низкий уровень доверия граждан к банковской системе. Создание системы страхования вкладов должно было решить данную проблему.

С момента принятия закона о страховании частных вкладов прошло уже более 5 лет, поэтому в настоящее время стоит актуальная задача: оценить результаты введения системы страхования вкладов, проанализировать социальные и экономические последствия данной меры для банковской системы и экономики в целом, наметить дальнейшие пути совершенствования системы страхования вкладов физических лиц.

Решению данных вопросов в силу их значимости и актуальности ввиду продолжающегося роста доходов населения и посвящена данная работа. Уже несколько лет вклады населения являются одним из главных источников ресурсной базы коммерческих банков в нашей стране. Но, по некоторым оценкам, на руках у населения до сих содержится сумма, сопоставимая по размерам со всеми депозитами банковской системы.

Аккумуляция их в виде банковских вкладов способна принести значительный макроэкономический эффект за счет укрепления финансовых возможностей кредитных учреждений.

Поэтому дальнейшее совершенствование системы страхования вкладов не теряет актуальности по сей день, что и послужило основанием для выбора темы исследования. Выбранная тема предопределила цели и задачи курсовой работы.

Главная цель работы: произвести оценку влияния создания системы страхования вкладов на развитие сберегательного дела в РФ.

Задачи исследования:

- изучить теоретические основы организации системы страхования вкладов населения;

- проследить историю создания системы страхования вкладов в Российской Федерации;

- охарактеризовать действующую в России систему страхования вкладов населения;

- оценить экономические и социальные последствия введения системы гарантирования вкладов, ее влияние на развитие банковской системы России;

- определить пути дальнейшего совершенствования и перспективы развития системы страхования вкладов в РФ.

Глава 1. Сущность страхования вкладов физических лиц

1.1 Виды страхования вкладов

Страхование банковских вкладов- совокупность экономических отношений, служащая защите прав и законных интересов вкладчиков банков Российской Федерации и иным целям при наступлении определенных страховых случаев за счет денежного фонда, формируемого страховщиком из полученных страховых взносов, а также за счет иных средств страховщика.

Виды страхования:

- добровольное

- обязательное

-традиционное

Добровольное страхование

Модели добровольного страхования банковских вкладов заключается в следующем. Банк выходит на рынок с предложением страховать от риска невозврата сумму вклада гражданина свыше 100 тыс. руб. При этом банк берет на себя бремя уплаты страховой премии за вкладчиков.

Риск одновременного банкротства и банка, и страховой компании минимален и возможен, пожалуй, лишь в период системного кризиса экономики страны. Предлагаемая модель, основанная на управлении рисками, позволяет предусмотреть защиту и от правовых рисков (преднамеренное банкротство, мошенничество и т.п.), так как подразумевает обременение активов банка. Предлагаемая модель добровольного страхования вкладов, с одной стороны на тесном взаимодействии банков и страховых организаций, с другой стороны, на эффективной системе защиты от риска финансовых потерь страховщика. Объектом страхования выступают вклады граждан от 100 тыс. руб. на всю сумму в рублях и иностранной валюте на фиксированный срок (например, на 6 или 12 месяцев). Фиксированный срок выбран не случайно, так как на вкладах граждан до востребования, как правило, находятся суммы менее 100 тыс. руб., подпадающие под действие Закона. Важно и то, что банк заинтересован в долгосрочных пассивах, а страховая компания - в большем объеме страховых премий за ту же страховую услугу. Отсюда и минимальный срок размещения, например, 6 месяцев.

Целями добровольного страхования вкладов является:

-защита прав и законных интересов граждан и юридических лиц;

-укрепление доверия к банковской и страховой системам Российской Федерации;

-привлечение денежных средств в экономику России;

Основными принципами функционирования модели являются следующие:

-добровольность участия - вкладчик может отказаться от страхования своего вклада (депозита);

-минимизация риска наступления неблагоприятного события (риска финансовых потерь или ухудшения материального положения вследствие неисполнения банком своих обязательств);

-юридическая и финансовая прозрачность — банк выдает полис конкретной страховой компании. В нем по желанию вкладчика может быть указан выгодоприобретатели; вкладчик имеет возможность выбора страховой компании среди тех, кто сотрудничает с банком; финансовая отчетность банка и страховой компании публикуются в средствах массовой информации.

Теоретическая направленность представленной ниже таблицей исследования позволяет получить более целостное представление об обязательном и традиционном страховании, организации страховой защиты депозитов частных вкладчиков коммерческих банков и отразить основополагающую сущность изучаемых видов страхования.

Таблица 1. Сравнительная характеристика традиционного страхования и обязательного страхования банковских вкладов.

| Наименование | Традиционное страхование | Обязательное страхование банковских вкладов |

| Форма страхования | Добровольное и обязательное | Обязательное |

| Отрасль страхования | Имущественное, личное, страхование ответственности | Имущественное |

| Объект страхования | Имущество, жизнь, здоровье, предпринимательские и финансовые риски и т.п. | Имущество (банковский вклад) |

| Требования к страховщикам | Наличие лицензии, требования к уставному капиталу и собственным средствам | Наличие лицензии не требуется, требования к уставному капиталу и собственным средствам не предъявляются |

| Участники страховых отношений | Широкий круг участников | Ограниченный руг участников |

| Возникновение страховых отношений | Возмездные отношения на основании договора. | Отношения в силу законодательства |

| Выгодоприобретатели | Непосредственно страхователи и 3-ии лица | 3-ии лица (вкладчики) |

| Специфика распределения прав и обязанностей сторон | Взаимоотношения страховщика и страхователя основаны на равноправных началах | Наличие у страховщика властных полномочий |

| Возможность организации страховых отношений в модифицированной форме | Существует: перестрахование, соцстрахование, страховой пул, самострахование, взаимное страхование | Отсутствует |

| Индивидуальная эквивалентность страхования | Существует в отдельных (накопительных) видах страхования | Отсутствует |

| Возможность участия страховщика в проведении проверок деятельности страхователей | Отсутствует | Существует |

| Субъекты страховых отношений, деятельность которых подвержена надзору | Страховщики | Страховщик и страхователи |

1.2 Порядок страхования

Порядок и размер получения возмещения по вкладам в соответствии с Федеральным законом "О страховании вкладов физических лиц в банках Российской Федерации"

1.Вклады, подлежащие страхованию.

В соответствии с Федеральным законом "О страховании вкладов физических лиц в банках Российской Федерации" (далее - Федеральный закон) застрахованными являются денежные средства в рублях и иностранной валюте, размещаемые физическими лицами в банке на основании договора банковского вклада или договора банковского счета, включая причисленные проценты на сумму вклада.

Не являются застрахованными денежные средства:

-размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью;

-размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

-переданные физическими лицами банкам в доверительное управление;

-размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

2. Страховой случай.

Право вкладчика на получение возмещения по вкладам возникает со дня наступления страхового случая.

Страховым случаем является одно из следующих обстоятельств:

-отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций; введение Банком России моратория на удовлетворение требований кредиторов банка;

3. Размер возмещения по вкладам.

В соответствии с Федеральным законом гарантированная государством выплата возмещения по вкладам производится в рублях в размере 100 процентов суммы вкладов в банке, но не более 700 000 рублей. Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая.

Если вкладчик имеет несколько вкладов в банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 700 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам. В случае если вклад размещен в иностранной валюте, сумма возмещения по вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая. Выплата возмещения по вкладам производится в рублях. Если банк выступал по отношению к вкладчику также в качестве кредитора (выдал вкладчику кредит, ссуду и т.п.), то размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований этого банка к вкладчику.

4. Порядок выплаты возмещения по вкладам.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками в течение 3 дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

При представлении вкладчиком в Агентство документов ему выдается выписка из реестра обязательств банка перед вкладчиками с указанием размера возмещения по его вкладам. Сообщение о месте, времени, форме и порядке приема заявлений вкладчиков Агентство публикует в "Вестнике Банка России", а также печатном органе по месторасположению банка.

В течение месяца со дня получения из банка реестра обязательств банка перед вкладчиками соответствующее сообщение направляется вкладчикам банка, информация о которых содержится в реестре, в индивидуальном порядке.

Выплата возмещения по вкладам может осуществляться по заявлению вкладчика, как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком. Прием от вкладчиков заявлений о выплате возмещения по вкладам и иных необходимых документов, а также выплата возмещения по вкладам могут осуществляться Агентством через банки-агенты, действующие от его имени и за его счет.

5. Право вкладчика требовать от банка выплаты оставшейся суммы, превышающей полученное от Агентства возмещение по вкладам.

Вкладчик, получивший от Агентства возмещение по вкладам, сохраняет право требовать от банка выплаты оставшейся части вклада в соответствии с действующим законодательство.

1.3 Законодательный аспект

1. Правовое регулирование отношений по страхованию вкладов.

Страхование вкладов осуществляется преимущественно на основании Закона, и на отношения, вытекающие из этого института, не распространяется действие Закона Российской Федерации "Об организации страхового дела в Российской Федерации" (далее - Закон об организации страхового дела) (п. 5 ст. 1). Из этого следует, что к Агентству не применяются предусмотренные Законом об организации страхового дела требования к страховщику.

В частности, не требуется получения лицензии (ч. 3 ст. 15), что является непременным условием осуществления любой страховой деятельности; не предъявляются установленные Законом об организации страхового дела требования к уставному капиталу страховщика, а также к собственным средствам страховщика; не применяются правила об учете и отчетности страховщика; на Агентство не распространяются положения о государственном надзоре за деятельностью страховщиков. Последнее, однако, не означает и бесконтрольность деятельности Агентства: согласно ч. 1 ст. 42 Закона контроль за функционированием системы страхования вкладов осуществляется Правительством Российской Федерации и Банком России путем участия их представителей в органах управления Агентством. Кроме того, Агентство обязано представлять свой годовой отчет Правительству Российской Федерации и Банку России для его утверждения, а также опубликовывать обобщенные данные этого отчета и бухгалтерский баланс в "Вестнике Банка России" и "Российской газете" (а не в любых средствах массовой информации, распространяемых на территории деятельности страховщика, как это предусмотрено в Законе об организации страхового дела).

2. Особенности правового статуса страховщика.

В соответствии с Законом для осуществления функций по страхованию вкладов создана некоммерческая организация в форме государственной корпорации (Агентство), которая осуществляет свою деятельность на основании Закона.

Специфичность (можно сказать, уникальность) организационно-правовой формы, способа создания и цели деятельности Агентства позволяет утверждать, что оно является лицом публичного права.

Деятельность Агентства заключается в установленной Законом обязанности всех банков, имеющих разрешение Банка России на привлечение денежных средств физических лиц во вклады и их дальнейшее размещение, входить в систему обязательного страхования вкладов и страховать денежные средства физических лиц, находящиеся во вкладах или на счетах физических лиц (ст. 3, 6). Кроме того, участие в этой системе является одним из условий сохранения банком соответствующего разрешения Банка России.

Кроме того, Агентство вправе обратиться в Банк России с предложением о проведении проверки деятельности банка, входящего в систему обязательного страхования вкладов, либо о применении в отношении такого банка мер принудительного воздействия (ч. 6 ст. 27). Банк России, в свою очередь, привлекает служащих Агентства к участию в проверке банков по вопросам, касающимся объема и структуры обязательств этих банков перед вкладчиками, уплаты страховых взносов, а также исполнения банками иных обязательств, предусмотренных Законом о страховании вкладов (ст. 32). Исключительность же деятельности Агентства заключается в том, что обязательное страхование вкладов физических лиц в иных учреждениях или организациях не допускается, что не исключает возможности дополнительного страхования этих вкладов на добровольных началах в соответствии со ст. 39 Федерального закона "О банках и банковской деятельности".

3. Обязанность страховщика выплатить страховое возмещение возникает при наступлении страхового случая, не связанного с причинением вреда или убытков застрахованному интересу.

Одним из признаков страховых отношений является обязанность страховщика выплатить денежную сумму (страховое возмещение) при наличии следующих условий: 1) наступление опасности, на случай возникновения, которой производится страхование (страховой случай); 2) причинение вреда или убытков застрахованному интересу; 3) причинно-следственная связь между двумя этими событиями.

4. Возникновение страховых правоотношений непосредственно на основании закона.

Обязательное страхование вкладов осуществляется в силу Закона (ч. 3 ст. 5) и не требует заключения договора страхования. Из этого следует, что вклад физического лица считается застрахованным с момента заключения договора банковского вклада (банковского счета) (при условии, что банк входит в систему обязательного страхования вкладов) независимо от того, уплатил ли банк страховой взнос Агентству за страхование соответствующего вклада (счета). Применительно же к традиционному страхованию договор страхования по общему правилу вступает в силу в момент уплаты страховой премии или первого ее взноса (п. 1 ст. 957 ГК РФ).Осуществление страхования непосредственно на основании Закона означает также невозможность сторон по своему желанию выйти из страховых правоотношений (за исключением случаев, указанных в Законе), а также устанавливать или изменять их содержание (размер страхового возмещения или страхового взноса), предусматривать дополнительные условия для выплаты страхового возмещения.

5. Осуществление Банком России надзорных функций в отношении банков - участников системы обязательного страхования вкладов.

Являясь участником системы обязательного страхования вкладов (п. 4 ст. 4), Банк России осуществляет следующие властные полномочия: выдает банку лицензию на привлечение денежных средств физических лиц во вклады и их размещение, на открытие и ведение банковских счетов физических лиц (ст. 13 Федерального закона "О банках и банковской деятельности"); выносит положительное заключение о соответствии банка требованиям к участию в системе обязательного страхования вкладов (ст. 43, 45); проводит проверки деятельности банков (ст. 73 Федерального закона "О Центральном банке Российской Федерации" (Банке России) и п. 2 ч. 4 ст. 27 Закона); применяет к банкам меры принудительного воздействия (ст. 74 Федерального закона "О Центральном банке Российской Федерации" (Банке России) и п. 3 ч. 4 ст. 27 Закона), издает обязательные для исполнения всеми банками нормативные акты (ст. 7 Федерального закона "О Центральном банке Российской Федерации" (Банке России)), а также осуществляет иные полномочия. В результате рассмотрения 1 главы подробно была рассмотрена сущность страхования вкладов.

Глава 2. Анализ системы страхования вкладов

2.1 Развитие системы страхования 2007-2009 гг

Система страхования вкладов (ССВ) – это инструмент защиты интересов частных вкладчиков в условиях возможной экономической нестабильности. Это защита, гарантированная на уровне государства. Система работает следующим образом, если банк прекращает работу, и у него отзывается лицензия на осуществление банковских операций, его вкладчикам незамедлительно производятся фиксированные денежные выплаты – по тем вкладам, которые были открыты в данном банке. Для страхования вкладов клиенту не требуется заключения какого-либо специального договора: оно осуществляется в силу закона. Созданная для этих целей государством организация - Агентство по страхованию вкладов (АСВ) - за банк возвращает вкладчику его сбережения в пределах установленной законом суммы (700 тыс. рублей по депозитам в одном банке). После этого АСВ занимает место вкладчика в очереди кредиторов и в дальнейшем выясняет отношения с банком по возврату задолженности. Агентство по страхованию вкладов согласно закону начинает выплаты вкладчикам через 14 дней после отзыва у банка лицензии. Для этого АСВ, как правило, назначает одного или нескольких банков-агентов из числа наиболее крупных и надежных игроков. В 2004-2005 году система страхования вкладов (ССВ) стала полноценно работающим механизмом. Это касается всех аспектов ее функционирования: начиная от формирования состава участников и заканчивая выплатами вкладчикам.

2005 год для АСВ - первый год осуществления полномочий конкурсного управляющего несостоятельных банков. Проводились ликвидационные процедуры в 48 банках. В шести случаях лицензии были отозваны еще несколько лет назад. Более половины из банков, переданных на ликвидацию, к моменту отзыва лицензии утратили ликвидные активы и практически не осуществляли банковскую деятельность. Часто единственный способ рассчитаться с большинством кредиторов - опротестовать вывод активов и привлечь виновных к имущественной и уголовной ответственности. Более того, ряд даже крупных банков, как выяснилось, просто не пожелал участвовать в ССВ. Многие сознательно не входили в систему страхования вкладов, поскольку собирались заниматься инвестиционным бизнесом. По данным ЦБ, ходатайства о вступлении в ССВ подали 1150 банков, имевших лицензию на работу с физическими лицами. На первом этапе, продолжавшемся с сентября 2004 года по 22 марта 2005 года, ЦБ рассмотрел 1114 заявок банков и принял в ССВ 824 банка. Повторно же до 27 апреля этого года подали заявки 265 банков. Как отмечает ЦБ, из банков, подавших повторные ходатайства, четыре их отозвали, еще у четырех были отозваны лицензии. Положительные решения о вступлении в ССВ были вынесены в отношении 92 банков. Еще 11 банков впервые получили лицензию на право привлечения средств населения и автоматически стали участниками системы страхования вкладов.

Таким образом, на учете в системе страхования вкладов состояли 927 банков, что составляет 80% от числа обратившихся с ходатайствами. Банки, не попавшие в ССВ на втором этапе, могут в течение месяца обжаловать отрицательное заключение Комитета банковского надзора (КБН). Свыше 50 банков, по сведениям ЦБ, так и поступило. Банки, не прошедшие в ССВ, через два года могут снова ходатайствовать о приеме в нее.

Участие в системе страхования является обязательным для банков, желающих сохранить лицензию на привлечение частных вкладов; для того чтобы кредитную организацию включили в систему, ей необходимо пройти проверку Центрального банка. При отборе каждый банк получил две попытки. В сентябре 2004 года в реестр участников системы страхования были включены первые 26 кредитных организаций. В марте 2005-го ЦБ объявил о завершении первого этапа отбора, по итогам которого вклады застраховали 824 банка.

В начале 2007 года в Госдуму поступил законопроект об увеличении гарантированной суммы страховых выплат до 300 тысяч рублей. Согласно расчету Агентства по страхованию вкладов (АСВ) минимальный уровень достаточности фонда должен составлять 5% от размера страховой ответственности (без учета Сбербанка). На 1 февраля 2007 года при размере фонда в 41,2 млрд. рублей данный показатель составил 5,5%.

В соответствии с ранее действующим законодательством и изменениями к нему, при страховании вклада сумма компенсации в одном банке до начала 2007 года составляла 190 000 рублей, даже если вкладчик хранит деньги на нескольких счетах одного банка. Если вкладчик имел вклады в разных банках, то в каждом из них максимальная сумма возмещения составляла 190 000 рублей. (Решение Правления Государственной корпорации "Агентство по страхованию вкладов " от 10.08.2006, протокол N 47).

Так, в соответствии с действующим ранее законом о страховании вкладов размер возмещения по вкладам выплачивался в размере 100 процентов суммы вкладов в банке, не превышающей 100 000 рублей, плюс 90 процентов суммы вкладов в банке, превышающей 100 000 рублей, но в совокупности не более 190 000 рублей. Начиная с 2007 года, совокупная сумма возмещения составляет уже 400 000 руб. Если же ваш вклад больше этой суммы, то остальную сумму вам придется оспаривать через суд, в общеустановленном порядке.

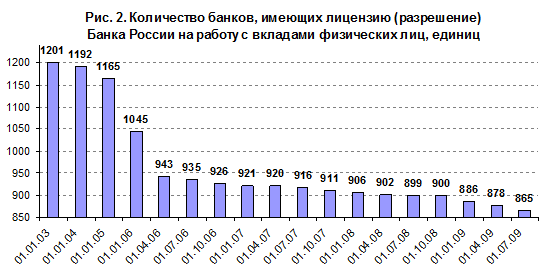

За 2007 г. число банков, имеющих право на привлечение во вклады денежных средств физических лиц, снизилось лишь на 1 до 920 кредитных организаций, (см. рис 2).

По состоянию на 1января 2008г. в реестр банков-участников ССВ было включено 934банка. Объем размещенных в них средств населения превысил 5,1трлн. руб., увеличившись за 2007г. на 35,6%.

В общем объеме вкладов населения в банках-участниках ССВ депозиты и счета, на которые распространяется действие закона о страховании вкладов, (страхуемые вклады) занимают свыше 99%.

По состоянию на 1января 2008г. 99,6% вкладов и счетов имели размер до 400тыс. руб. (при этом по оценкам АСВ, около 50% этих вкладов и счетов имеют остатки менее 100руб.). На депозиты и счета до 400тыс. руб. приходится 54,8% всей суммы страхуемых вкладов.

В 2007г. после повышения максимального размера страхового возмещения до 400тыс. руб. с 26марта 2007г. вырос и размер страховой ответственности АСВ (обязательств по выплате страховых возмещений). На 1января 2008г. он составил 65,2% страхуемых вкладов. Без учета Сбербанка страховая ответственность АСВ равняется 48,5%. Снижение показателей страховой ответственности за полгода составило около 2п.п. – на 1июля 2007г. они равнялись 67,5% и 50,5% соответственно, что говорит о постепенном росте "крупных" вкладов.

Год назад – 1января 2007г. при максимальном размере страхового возмещения в 190тыс. руб. общий размер страховой ответственности составлял 60,4% страхуемых вкладов, без учета Сбербанка – 42,8%.

Структура вкладов и размер страховой ответственности заметно различаются по различным группам банков (структура на 1января 2008г.).

Сбербанк, занимающий 51,5% рынка вкладов, стоит "особняком" – у него вклады до 400тыс. руб. имеют наибольшее значение – 71,6% общего объема, что объясняется значительным количеством средних и малых вкладов в его пассивах.

В остальных крупнейших игроках розничного рынка – банках с объемом вкладов более 10млрд. руб. – преобладают крупные вклады (доля данной группы на рынке вкладов – 31,4%). В таких банках на вклады до 400тыс. руб. приходится 33,8% суммы депозитов, что является минимальным уровнем по сравнению с другими группами банков.

У банков с объемами привлеченных средств населения от 1 до 10млрд. руб. (данная группа занимает 14,1% рынка вкладов) наблюдается более высокая доля вкладов, не превышающих 400тыс. руб. Она составляет 43,9% суммы их вкладов.

Доля страховой ответственности АСВ по отношению к вкладам в перечисленных группах на 1января 2008г. оценивается следующим образом: 81,1% в Сбербанке, 45,7% в банках с объемом вкладов более 10млрд. руб. и 54,9% в банках с объемом вкладов от 1 до 10млрд. руб. В целом в 2007г. по всем группам банков произошел рост доли страховой ответственности Агентства, вызванный повышением максимального размера страхового возмещения со 190 до 400тыс. руб. с 26марта 2007г., однако по мере роста депозитной базы доля страховой ответственности Агентства будет постепенно снижаться.

На 1января 2008г. вклады более 10млрд. руб. имели 50банков (5,5% численности). При этом в них сосредоточено 82,9% всей суммы вкладов. Указанное свидетельствует, что рынок вкладов населения характеризуется достаточно высокой концентрацией.

Средствами населения в размере от 1 до 10млрд. руб. обладают 234банка (25,8%), в сумме они аккумулировали 13,7% средств.

414банков (45,6% по количеству) привлекли от 100млн. до 1млрд. руб. – в совокупности это соответствует 3,3% привлеченных средств населения. Остальные банки (210организаций или 23,1% общего количества), вклады физических лиц, в которых составляют менее 100млн. руб., сумели аккумулировать лишь 0,2% средств населения.

Структура рынка вкладов физических лиц по количеству открытых счетов показывает похожее распределение. В целом можно отметить, что вслед за ростом рынка вкладов происходит рост численности групп банков с большим объемом вкладов. За год, с 1января 2007г. по 1января 2008г. число банков, привлекших свыше 10млрд. руб. средств населения, выросло с 39 до 50. Количество банков с объемом вкладов от 1 до 10млрд. руб. увеличилось со 193 до 234банков. Соответственно снизилось число банков с объемом вкладов до 100млн. руб.

Следует отметить, что рост численности той или иной группы не всегда сопровождается соответствующим увеличением ее доли на рынке. Так, группа самых больших банков (с объемом вкладов свыше 10млрд. руб.) за период с 1января 2007г. по 1января 2008г., помимо роста численности, увеличила долю на рынке с 81,6% до 82,9%. В тоже время группа банков с объемом вкладов от 1 до 10млрд. руб., несмотря на рост своей численности, снизила долю на рынке вкладов с 14% до 13,7%.

Это происходит потому, что наиболее крупные банки по мере роста вкладов в них переходят в следующую группу, а новые, только перешедшие из других групп банки, имеют относительно небольшой объем депозитов.

В 2007г. продолжилась тенденция постепенного сокращения доли 30-ти крупнейших по объему вкладов населения банков, – доля данной группы снизилась на 1,7п.п., составив 77,2%. Данная тенденция наблюдается на протяжении уже нескольких лет. Снижение концентрации вкладов в отчетном периоде в первую очередь было вызвано снижением доли Сбербанка на рынке вкладов на 1,9п.п. Доли прочих банков из первой десятки также в основном снижались. Исключение составили группа ВТБ, Банк Москвы и Возрождение, доли, которых немного подросли. В свою очередь остальные 70банков из первой сотни продемонстрировали рост заметно выше рынка (52%), а их доля выросла на 1,3п.п. до 11,9%. По нашему мнению, основными причинами этого являются более высокие ставки по вкладам плюс повышение размера страхового возмещения. Сумма этих факторов позволила средним банкам активно включиться в борьбу за деньги состоятельных вкладчиков, ранее отдававших предпочтение крупнейшим банкам.

В 2008г. число банков, имеющих право на привлечение во вклады денежных средств физических лиц, снизилось на 20пунктов до 886кредитных организаций, причем основное сокращение пришлось на IVквартал 2008г., когда произошло 14 страховых случаев. По состоянию на 1января 2009г. в реестр банков – участников ССВ было включено 937банков. Объем размещенных в них средств населения составил около 5,9трлн руб., увеличившись в 2008г. на 14,7%.

В общем объеме вкладов населения в банках – участниках ССВ депозиты и счета, на которые распространяется действие закона о страховании вкладов, застрахованные вклады занимают свыше 99%.

С 1октября 2008г. максимальный размер страхового возмещения по вкладам был увеличен до 700тыс. руб. Одновременно была отменена ранее действовавшая ступенчатая шкала выплат и установлено стопроцентное покрытие суммы вкладов, не превышающих 700тыс. руб.

По состоянию на 1января 2009г. 99,8% вкладов и счетов имели размер до 700тыс. руб. (по оценкам Агентства по страхованию вкладов (АСВ), около 50% этих вкладов и счетов имеют остатки менее 100руб.). На депозиты и счета до 700тыс. руб. приходится 63% всей суммы застрахованных вкладов.

На 1января 2009г. размер страховой ответственности АСВ (обязательств по выплате страховых возмещений) составлял 71,4% всех застрахованных вкладов, а без учета Сбербанка – 54,1%.

На 1июля 2008г. при размере страхового возмещения в 400тыс. руб. уровень страховой ответственности составлял 63,6% (без учета Сбербанка – 46,7%), а на 1января 2008г. – 65,2% всех вкладов (без учета Сбербанка – 48,5%).

Структура вкладов и размер страховой ответственности заметно различаются по группам банков (структура на 1января 2009г.).

Сбербанк, занимающий 51,8% рынка вкладов, стоит "особняком". У него вклады до 700тыс. руб. имеют наибольшее значение – 80,4% общего объема, что объясняется значительным количеством средних и малых вкладов в его пассивах.

В остальных крупнейших игроках розничного рынка – банках с объемом вкладов более 10млрд руб. – преобладают крупные вклады (доля данной группы на рынке вкладов – 32,9%). В таких банках на вклады до 700тыс. руб. приходится 41,5% суммы депозитов, что близко к минимальному уровню в сравнении с другими группами банков.

У банков с объемами привлеченных средств населения от 1 до 10млрд руб. (данная группа занимает 12,3% рынка вкладов) наблюдается более высокая доля вкладов – до 700тыс. руб. Она составляет 52,3% суммы их вкладов.

Доля страховой ответственности АСВ по отношению к вкладам в перечисленных группах на 1июля 2008г. оценивается следующим образом: 87,6% – в Сбербанке, 51,6% – в банках с объемом вкладов более 10млрд руб. и 60,7% – в банках с объемом вкладов от 1 до 10млрд руб. Произошедшее увеличение доли страховой ответственности АСВ по всем группам банков в 2008г. было вызвано повышением с 1октября 2008г. максимального размера страхового возмещения с 400 до 700тыс. руб.

На 1января 2009г. вклады на сумму более 10млрд руб. имели 53банка (5,9% численности). При этом в них сосредоточено 84,7% всей суммы средств населения. Указанное свидетельствует о том, что рынок вкладов населения характеризуется достаточно высокой концентрацией.

Средствами населения в размере от 1 до 10млрд руб. обладают 236банков (26,4%), в сумме они аккумулировали 12,3% средств.

399банков (44,7% по количеству) привлекли от 100млн до 1млрд руб. – в совокупности это соответствует 2,8% привлеченных средств населения. Остальные банки (205организаций или 23% общего количества), в которых вклады физических лиц составляют менее 100млн руб., сумели аккумулировать лишь 0,15% средств населения.

Структура рынка вкладов физических лиц по количеству открытых счетов показывает похожее распределение.

В целом можно отметить, что вслед за ростом рынка вкладов происходит рост численности групп банков с большим объемом вкладов. В то же время за прошедший год данные изменения были не очень значительны. С 1января 2008г. по 1января 2009г. число банков, привлекших свыше 10млрд руб. средств населения, выросло с 50 до 53, а количество банков с объемом вкладов от 1 до 10млрд руб. увеличилось с 234 до 236банков. Соответственно, снизилось число банков с объемом вкладов до 1млрд руб.

В первой половине 2008г. продолжалась тенденция постепенного сокращения доли 30-ти крупнейших по объему вкладов населения банков – доля данной группы в Iполугодии снизилась на 0,6п.п. до 76,6%. Данная тенденция наблюдалась на протяжении нескольких лет.

Однако в III-IVкварталах 2008г. впервые за долгое время на фоне кризисных явлений на финансовых рынках доля 30крупнейших на рынке вкладов банков выросла до 79,1%.

Если в Iквартале 2008г. снижение концентрации вкладов в первую очередь было вызвано снижением долей банков первой десятки (на 0,4п.п.), за исключением Сбербанка и группы ВТБ, то во IIквартале сокращение доли крупнейших банков определялось уменьшением доли Сбербанка – крупнейшей организации на рынке вкладов. При этом снижение доли Сбербанка (на 1,3п.п.) в целом было компенсировано перетоком средств части клиентов в другие крупнейшие банки. В результате общее снижение 30-ти крупнейших банков во IIквартале 2008г. составило лишь 0,2п.п.

В IIIквартале начался обратный процесс – рост доли крупнейших банков в первую очередь определялся ростом доли Сбербанка (на 0,5п.п.) и группы ВТБ (на 0,2п.п.). Напротив, доли остальных крупнейших банков снижались, тем не менее в целом доля всей группы выросла на 0,2п.п.

В IVквартале рост доли 30 крупнейших банков (+2,3п.п.) определялся ростом долей Сбербанка (+1,1п.п.) и группы ВТБ (+0,7п.п.), а также некоторых других крупнейших сетевых банков.

В свою очередь, остальные 70банков из первой сотни в Iполугодии 2008г. показывали рост несколько выше рынка (15,5%), а их доля соответственно выросла на 0,4п.п. до 12,3%. Но в IIIквартале на фоне общей неопределенности на финансовых рынках они сбавили темпы (1,4%), а в IV показали отрицательные темпы (–9,8%), в результате чего их доля сократилась до 11%. Рост доли средних банков до недавнего времени был многолетней тенденцией. Одной из его причин была их более активная политика по привлечению средств населения во вклады. Однако в условиях нестабильности российские вкладчики предпочитают доверять свои сбережения крупным федеральным банкам, а также банкам с преобладающим государственным участием.

Предполагается что сумма страхования вкладов будет постепенно расти и дальше. Это повысит защищенность мелких и средних вкладчиков, и увеличит их активность по накоплению сбережений. Для крупных вкладчиков, чьи сбережения исчисляются миллионами, такое увеличение ничего не дает. Им остается только выбирать между крупными вкладами с самыми высокими процентными ставками, но без полного страхования вклада в одном банке или дроблением сбережений для размещения в нескольких банках.

2.2 Учет страхования вкладов

Банк России установил следующий порядок бухгалтерского учета операций, связанных с осуществлением банками-агентами выплат Банка России по вкладам физических лиц (далее— выплаты Банка России) в признанных банкротами банках, не участвующих в системе страхования вкладов физических лиц в банках Российской Федерации (далее— банки-банкроты), и бухгалтерского учета в банках-банкротах сумм выплат Банка России. Основные понятия применяются в значениях, определенных статьей3 Федерального закона "Овыплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе страхования вкладов физических лиц в банках Российской Федерации".

1. Банк-агент осуществляет следующие бухгалтерские проводки:

1.1. В день получения от Банка России денежных средств, предоставленных для осуществления выплат Банка России:

Дебет счета №30102 "Корреспондентские счета кредитных организаций в Банке России"

Кредит счета №31213 "Депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России до востребования" по лицевым счетам, открываемым по каждому банку-банкроту.

1.2. В день, указанный в объявлении о выплатах Банка России вкладчикам Дебет счета №31213 "Депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России до востребования"

Кредит счета №47422 "Обязательства по прочим операциям" по отдельному лицевому счету "Средства, полученные для осуществления выплат Банка России" по лицевым счетам, открываемым по каждому банку-банкроту.

1.3. Получение суммы агентского вознаграждения за организацию выплат Банка России:

Дебет счета №30102 "Корреспондентские счета кредитных организаций в Банке России"

Кредит счета №70107 "Другие доходы" с отражением по символу "Комиссия полученная по другим операциям".

Вклады граждан отличаются от вкладов юридических лиц более жесткими условиями – проценты по вкладам граждан не могут быть изменены банком в одностороннем порядке, если это не оговорено в договоре вклада. Вести операции физических лиц разрешается только банкам, проработавшим более двух лет и получившим разрешение на работу со средствами граждан.

Учет вкладов физических лиц ведется на пассивных счетах:

№ 423 – "Депозиты физических лиц-резидентов";

№ 426 – "Депозиты физических лиц-нерезидентов".

Банк России разрешает ведение учета вкладов физических лиц на отдельных программных комплексах с отражением операций на соответствующих балансовых счетах итоговыми суммами. Банк может привлекать средства граждан во вклады по истечении двух лет работы с момента образования. При привлечение средств во вклад от физического лица с ним заключается депозитный договор, а так же оформляется лицевой счет вкладчика. Взнос вклада наличными (8000 рублей) в кассу банка оформляется следующей бухгалтерской проводкой:

Дебет счета. № 20202 "Касса кредитных организаций";

Кредит счета. № 423 (02-07) "Депозиты физических лиц".

Приходные кассовые операции совершаются с применением бланка приходного кассового ордера (см. приложение №8). Иногда ордер делают двусторонним: с оборота одной стороны – приходный, с оборота второй стороны – расходный. Правилами разрешается оформлять документы и делать записи по счету до фактического внесения денежных средств в кассу банка. Ордера подписываются сотрудниками банка, отвечающими за работу с вкладами, и передаются кассиру совершения приходных кассовых операций.

Порядок принятия вклада наличными деньгами.

Клиент.

1.Оформление договора на открытие вклада и приходного кассового ордера, передача их ответственному исполнителю.

Ответственный исполнитель.

2. Оформление лицевого счета и вкладной книжки вкладчика.

3. Отбор образцов подписей вкладчика на лицевой счет.

4. Проверка представленных документов. При правильном оформлении ответственный исполнитель ставит свою подпись на документах.

5. Лицевой счет, приходный кассовый ордер, вкладная книжка и договор передаются контролеру.

Контролёр.

6. Проверка документов. В случае правильного оформления закрепляет своей подписью. Лицевой счет и один экземпляр договора возвращаются ответственному исполнителю.

7. Подписывает вкладную книжку.

8. Приходный кассовый ордер регистрируется в кассовом журнале по приходу.

9. Приходный кассовый ордер и вкладная книжка передаются кассиру.

Кассир.

10. Проверяет приходный кассовый ордер, ставит свою подпись, принимает сумму денег от клиента и сверяет ее с суммой в приходном кассовом ордере.

11. Подписывает вкладную книжку и отдает ее вкладчику. Один экземпляр договора так же возвращается клиенту.

12. Приходный кассовый ордер подшивается в документы дня.

Если вклад образуется посредством перевода со счета до востребования

(3200 рублей), то проводки имеют вид:

Дебет счета. № 42301 "Депозиты физических лиц до востребования";

Кредит счета. № 423 (02-07) "Депозиты физических лиц".

При безналичных переводах средств с вклада вкладчик заполняет бланк поручения на перевод (см. приложение №9). Бланк поручения состоит из двух частей: поручения вкладчика и извещения, которые заполняются вкладчиком. Поступление суммы вклада из другого кредитного учреждения отражается как:

Дебет счета. № 30102 "Корреспондентские счета кредитных организаций в Банке России";

Кредит счета. № 423 (02-07) "Депозиты физических лиц".

Проценты, начисляемые по вкладам, относятся на операционные расходы банка в момент их выплаты или причисления ко вкладу. В первом случае эта операция отражается следующим образом:

Дебет счета. № 70203 "Проценты, уплаченные физическим лицам по депозитам";

Кредит счета. № 423, 426 "Депозиты физических лиц", 20202 "Касса кредитной организации".

Если проценты не причисляются ко вкладам, то их начисление отражается проводкой:

Дебет счета. № 47502 "Предстоящие выплаты по операциям, связанными с привлечением денежных средств от клиентов (кроме банков)";

Кредит счета. № 47411 "Начисленные проценты по вкладам".

При выплате процентов вкладчику делают запись:

1. Через кассу

Дебет счета. № 47411 "Начисленные проценты по вкладам"

Кредит счета. № 20202 "Касса кредитной организации".

2. В безналичном порядке путем перевода процентов на счет в других банках

Дебет счета. № 47411 "Начисленные проценты по вкладам";

Кредит счета. № 30102 "Корреспондентские счета кредитных организаций в Банке России".

Причисление процентов во вклад:

Дебет счета. № 47411 "Начисленные проценты по вкладам";

Кредит счета. № 423, 426 "Депозиты физических лиц".

Одновременно расходы будущих периодов списываются на расходы проводкой:

Дебет счета. № 70203 "Проценты, уплаченные физическим лицам по депозитам";

Кредит счета. № 47502 "Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов".

Ежемесячно, в последний день месяца банк осуществляет наращивание процентов и в день их начисления делается проводка:

Дебет счета. № 47502 "Предстоящие выплаты по операциям, связанным с привлечением денежных средств от клиентов".

Кредит счета. № 47411 "Начисленные проценты по вкладам".

Проценты начисляются от начала срока вклада или от дня последнего начисления процентов до последней даты месяца. Также необходимо отметить, что по депозитам граждан начисленные проценты подлежат обложению подоходным налогом в том случае, если процентная ставка превышает ставку рефинансирования Банка России.

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему Схему документооборота на закрытие вклада можно представить так:

Схема документооборота на закрытие вклада.

Клиент

1. Представляет депозитный договор и вкладную книжку ответственному исполнителю.

Ответственный исполнитель.

2. Проверяет предъявленные документы, записи во вкладной книжке и по лицевому счету.

3. Начисляет проценты на день закрытия вклада и делает соответствующие записи в лицевом счете и вкладной книжке.

4. Предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

5. Передает контролеру лицевой счет вкладчика, его вкладную книжку и расходный кассовый ордер контролеру.

Контролёр.

6. Проверяет записи в лицевом счете и вкладной книжке, в подтверждение проверки ставит свою подпись.

7. Подписывает расходный кассовый ордер и регистрирует его в журнале расходов.

8. Лицевой счет вкладчика закрывается и передается ответственному исполнителю для сдачи в специальный архив.

9. Вкладная книжка и расходный кассовый ордер передаются кассиру.

Кассир.

10. Проверяет представленные документы и в подтверждение правильности ставит свою подпись.

11. Уточняет сумму к выдаче у клиента, выдает деньги клиенту и погашает вкладную книжку.

12. Вкладная книжка и расходный кассовый ордер погашаются и подшиваются в документы дня.

Пример.

Вкладчик имеет в банке рублевых вклада на общую сумму 380 000 рублей и капитализированные проценты на день наступления страхового случая 16 000 рублей. Кроме того, этот вкладчик имеет в банке задолженность по кредиту. Непогашенный остаток потребительского кредита на этот же момент составляют 30 000 рублей, а начисленные, но еще не непогашенные проценты по нему 475 рублей. Итак, получается, что:

Размер обязательств банка перед вкладчиком составляет:

380 000 + 16 000 = 396 000 (руб.)

Размер встречных требований данного банка к вкладчику:

30 000 + 475 = 30 475 (руб.)

Размер обязательств банка за вычетом встречных требований к вкладчику:

396 000 – 30 475 = 365 525 (руб.)

Сумма страхового возмещения составит:

(100 000 х 100% + 265 525 х 90%) : 100 = 338 972,5 (руб.)

Остаток, не покрытый страховкой, составит:

365 525 – 338 972,5 = 26 552,5 (руб.)

Итак, пример показывает, что чем больше была сумма вклада, тем больше оказались возможные потери, не покрытые страховым возмещением. И сам собой напрашивается вывод – нельзя хранить слишком большие суммы средств на вкладах в одном банке. Их надо рассредоточивать в нескольких банках.

Глава 3. Проблемы и перспективы развития системы страхования вкладов

В системе страхования вкладов по состоянию на 1 июля 2009 года зарегистрировано 935 банков, однако требованиям к участникам этой системы перестали соответствовать целый ряд игроков. Одним из критериев соответствия банка требованиям к участию в системе страхования вкладов является его финансовая устойчивость. Она признается Банком России достаточной при получении удовлетворительных оценок по пяти группам показателей: достаточности капитала, качества активов, качества управления банком, рентабельности и ликвидности. Чтобы избежать массового исключения банков из системы страхования вкладов, Ассоциация российских банков обсуждала с Банком России поправки в закон о страховании вкладов, предполагающие радикальное изменение подхода к оценке финансовой устойчивости банков для участия в ССВ.

Идея АРБ, состоит в том, чтобы запрет на привлечение средств граждан во вклады ЦБ вводил лишь при наличии оснований для отзыва у банка лицензии. Первые прогнозы по возможному массовому исключению банков из системы страхования вкладов появились еще в начале октября.

Сами банки официально не признаются в несоответствии требованиям для работы со вкладами, однако столь масштабное послабление, естественно, приветствуют. "Когда требования у финансовой устойчивости банков для участия в ССВ утверждались, такой подход был правильным. В условиях кризиса, когда показатели финансовой устойчивости снижаются по объективным причинам у большинства банков, докризисный подход был бы формализмом: в результате проблемы могут возникнуть у того же АСВ, которому придется выплачивать возмещение вкладчикам слишком многих банков".

Основная проблема, которую финансовому сообществу предстоит решать совместно с государством, - это изменение менталитета россиян в части банковских вкладов. Необходимо уходить от стереотипа, будто банковские вклады и услуги – это удел лишь очень богатых людей. Крупные банки могут воспользоваться ситуацией и переманить часть вкладчиков из мелких и средних банков. Именно небольшие банки, особенно региональные, сейчас находятся в группе риска: отток депозитов из некоторых таких структур составил около половины от общего портфеля.

В связи с этим остро встают два вопроса. Во-первых, не слишком ли мягким был отбор банков в систему страхования вкладов. Проблема не в критериях отбора, а в тех нормативах, которым должны соответствовать банки, уже будучи в системе страхования вкладов. Эти нормативы недостаточны, они "не отражают возможного риска", следовательно, более жесткий отбор банков не решает проблемы.

Второй вопрос, обсуждаемый уже довольно давно, - это возможность введения безотзывных вкладов. С одной стороны, это позволило бы избежать проблемы вымывания депозитов, но с другой стороны это вполне возможным, лишь усилило бы панику населения. Кроме того, и это отмечает Агентство по страхованию вкладов, в любом случае такой закон, если он появится, не будет иметь обратной силы, то есть не будет распространяться на уже действующие вклады.

Еще одна проблема - это проблема российского менталитета. "Большая часть населения считает, что не слишком богата, чтобы делать сбережения". Но есть и "юридическая" проблема: она состоит в том, чтобы взаимоувязать вклады и кредиты. Например, определенная накопленная сумма вклада может стать основой для жилищного кредитования. Для решения этой проблемы нужна соответствующая законодательная основа, и проект закона, касающийся жилищных накопительных вкладов, уже разработан.

Выявлены общие черты и различия "вклада" и "депозита" в сберегательной, накопительной, инвестиционной и страховой функциях. Обосновано различие между понятиями "страхование" вкладов и "гарантирование" вкладов. Последнее является более широким явлением, включающим систему правовых норм, организационно-финансовых механизмов и участие государства. Доказано, что использование термина "страхование" применительно к банковским вкладам правомерно лишь в качестве составляющего элемента общенациональной системы их гарантирования. Аргументирована целесообразность внесения изменений в Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" в части установления норматива страхового взноса.

Система страхования вкладов – это надежная защита депозитов граждан, однако она не рассчитана на крупномасштабный кризис. Если государство не захочет потерять банковский сектор, то ему придется компенсировать вклады в сгоревших банках из своих резервных фондов. На заседании Госдумы был принят в первом чтении законопроект о повышении уровня страхового возмещения по частным вкладам до 700 тысяч рублей.

Пополнение фонда АСВ происходит за счет регулярных, ежеквартальных платежей коммерческих банков. Однако надо полагать, у Агентства существуют внутренние, пусть даже и неопубликованные, ориентиры, собственное представление об объеме страхового фонда. И как только определенная планка будет достигнута, скорее всего, произойдет увеличение страхового покрытия. То есть Агентство будет привлекать больше ресурсов и направлять их на страхование более существенных сумма вкладов. по ликвидации должно обеспечить определенное равенство кредиторов.

АСВ само станет одним из кредиторов: оно обязано обеспечить страховые выплаты вкладчикам и, соответственно, от их лица приобретает право требования к этому же ликвидируемому им банку. В итоге получается, что ликвидацией банка занимается один из кредиторов. Налицо конфликт интересов. Возможно, что он будет решаться за счет разделения функций на институциональном уровне внутри самого Агентства".

Заключение

При выходе российской экономики из состояния депрессии потребность в страховых услугах будет расти вместе с ростом объемом хозяйственной деятельности. Во многих отраслях страхование является необходимой предпосылкой экономического роста, его составной компонентой. Это относится, в частности, к инвестициям в жилищное строительство, которое финансируются ипотечным кредитованием и гарантируются в значительной части страхование жизни заемщика в пользу кредитора. Поэтому более чем скромные объемы российского страхования отнюдь не свидетельствуют об отсутствии у него огромного потенциала развития.

Тема курсовой работы выбрана, потому что это касается каждого человека. В процессе написания курсовой работы было изучено много литературы, на основании которой и были сделаны все выводы.

В первой главе были рассмотрены все виды страхования вкладов, проведены различные анализы и приведены характеристики по страхованию вкладов.

Во второй главе проведен анализ системы страхования вкладов по развитию системы страхования за 2007 – 2009 годы. Рассмотрены порядок бухгалтерского учета операций, связанных с осуществлением выплат по вкладам физических лиц, порядок принятия вклада наличными деньгами, схема документооборота на закрытие вклада и т.д.

В третьей главе делается упор на проблемы и перспективы развития системы страхования вкладов на основе всех изученных материалов.

Восстановление доверия к банкам будет способствовать усилению притока денежных ресурсов на банковские счета и обеспечит дополнительный внутренний источник развития экономики.

Список использованных источников

1. Федеральный закон от 22 декабря 2003 года № 177-ФЗ "О страховании вкладов физических лиц в банках".

2. Федеральный закон от 27 октября 2008 года "О банках и банковской деятельности".

3. Федеральный закон от 19 июля 2000 года "О несостоятельности (банкротстве) кредитных организаций".

4. План счетов бухгалтерского учета в кредитных организациях, 2009.

5. Белоглазова Т.Н., Кроливецкая Л.П., Банковское дело, С.-П., 2004

6. Букато В.И., Головин В., Банки и банковские операции в России, М., "Финансы и статистика", 2005.

7. Булатов А.С., Экономика. - М.: ЭКОНОМИСТЪ, 2005.

8. Воблый К.Г. Страховое дело: Основы экономии страхования. – М.: "АНКИЛ", 2006.

9. Галаганов В.П. Страховое дело. – М.: "Академия",2006.

10. М.Р. Каджаева, С.В. Дубровская. Банковские операции. – М.: "Академия", 2008.

11. Книга страховщика. Книга страхового менеджера/ ответственный редактор. Рубин Ю.Б., Солдаткин В.И. – М.: "СОМИНТЭК", 2004.

12.Коломин Е.В. К закону "О страховании". 2007. //" Банковское дел о.2006.- №5.- С. 18-24.

13. Крутик А.Б., Т.В. Никитина, Страхование, изд. Михайлова В.А., С.-П., 2005.

14. Лаврушин О.И., Банковское дело, "Финансы и статистика", М., 2004.

15. Мусина А.Д. Страхование. Учет и налоги.- "Вершина", 2008.

16.Николенко Н.П. Состояние и перспективы развития добровольного страхования в России. "Финансы". 2005. - №2.-с.44 – 49.

17.Страховое дело. /Под редакцией профессора Рейтмана Л.И. – М.: Банковский и биржевой научно-консультационный центр, 2003.

18. Страховое дело. /Под редакцией профессора Реймана Л.И. – М.: Банковский и биржевой научно-консультационный центр, 2005.

19. Т.А. Федорова, Основы страховой деятельности, М., изд. БЭК, 2004.

20.Фогельсон Ю. Введение в страховое право. – М.: Издательство БЕК, 2005.

21. Худяков А.И. Теория страхования. – "Статус", 2009.

22.Шахов В.В. Страхование: Учебник для вузов. – М.: Страховой полис, ЮНИТИ, 2001.

23. Шахов В.В. Введение в страхование: Учебное пособие. – 2-е издание, переработанное и дополненное – М.: Финансы и статистика,2006.

Похожие рефераты:

Оснобенности формирования депозитной политики коммерческих банков в современных условиях

Проект мероприятий по созданию страховой компании

Депозитная политика банков и пути ее совершенствования на современном этапе

Депозитные и сберегательные операции коммерческих банков и их развитие

Гражданско-правовая характеристика договора страхования

Система страхования вкладов физических лиц в Российской Федерации

Совершенствование депозитной политики коммерческого банка на примере ОАО ГБ Нижний Новгород

Депозитная политика коммерческого банка на примере ОАО "Банк Петровский"

Депозитные операции коммерческого банка

Роль и место вкладов населения в деятельности коммерческого банка

Страховой рынок в России и за рубежом

Страховой рынок в Российской Федерации

Страхование как вид финансовой деятельности