| Скачать .docx |

Реферат: Реформы Елены Глинской и кредитование в современной России

Министерство образования Российской Федерации

ННОУ Южно-уральский институт «управления и экономики»

КОНТРОЛЬНАЯ РАБОТА № 1

По дисциплине: Деньги, кредит, банк.

Вариант: № 2

Выполнил студент:

Бакулин Максим Андреевич

Группа: БЗс-402

Дата отправления _________

Проверил преподаватель ___________________

Дата проверки ___________________

г. Челябинск, 2006

Оглавление.

I . Денежная реформа Елены Глинской

1. Особенности проведения реформы

2. Значение для России

II . Кредитование физических лиц

1. Понятие гражданской (личной) формы кредита

2. Услуги по кредитованию физических лиц, предоставляемые коммерческими банками РФ

3. Потребительский кредит

4. Ипотечный кредит

5. Автокредит

6. Кредит на обучение

7. Условия и порядок предоставления кредита

Список литературы

I . Денежная реформа Елены Глинской

Великая княгиня Елена Глинская довольно быстро стала единоличной правительницей России на правах регентши при малолетнем Иване. За пять лет своего регентства Елена Глинская успела сделать столько, сколько не каждый мужчина-правитель успевает совершить за десятилетие. Внутренняя политика Елены Глинской также отличалась большой активностью. Подобно княгине Ольге, основавшей в Х в. немало новых поселений, Елена Васильевна отдала приказ о построении городов на литовских границах, о восстановлении Устюга и Ярославля, а в Москве в 1535 г. строителем Петром Малым Фрязиным был заложен Китай-город. В годы правления Глинской была сделана попытка изменить и систему местного управления, что предвосхитило будущие реформы Ивана IV. В богатую Московию потянулись эмигранты из других стран; только из Литвы выехало 300 семей. Однако наиболее крупным мероприятием внутренней политики Елены Васильевны была монетная реформа 1535 г., приведшая к унификации денежного обращения в стране и преодолению последствий раздробленности. По всей России стали печатать деньги с изображением всадника с копьем, отчего и монеты назвали "копейками". Создание общерусской денежной системы завершилось в 1535-1538 гг. Реформа опредилила организацию русского денежного хозяйства на 200 лет вперед.

1. Особенности проведения реформы

Реформа началась с массовых казней фальшивомонетчиков. Карательные меры были дополнены выпуском новых монет - монет с изображением ездеца ( всадника с копьем ) весом 0,79 или 0,38 г., а также всадника, вооруженного саблей, весом 0,19 - 0,20 г. Вес монет, следовательно, соответствовал весу трех основных номиналов русской денежной системы - новгородки (0,79 г.),московки (0,38 г.) и полушки (0,19 - 0,20 г.). Этот первый выпуск был осуществлен уже после смерти Василия III - на всех новых монетах стоит имя Ивана, великого князя или государя всея Руси. Однако одновременное обращение новой полноценной монеты и массы монет, оставшихся от периода феодальной чеканки и в значительной степени разбавленных обрезанными или низкопробными фальшивыми образцами, заранее обрекало полноценную монету на исчезновение из денежного обращения.

"Заповедание", то есть запрещение старой монеты стало следующим этапом денежной реформы. Необходимо было обязательно изъять старые, в том числе неплноценные монеты, чтобы новые новгородки и московки смогли укрепиться и распространиться на территории всей станы.

Летописные известия позволяют предположить, что запрещение прежней монеты осуществлялось поэтапно - вначале изымались старые новгородки, затем - московки. Однако новые полноценные монеты, по всей видимости, не смогли вытеснить и заменить собой старые. Правительство Елены Глинской приняло решение чеканить облегченные монеты, чтобы население не слишком теряло при обмене старых денег на новые. В 1535 г. начался выпуск новгородок весом 0,68 г, московок - 0,34 г и полушек - 0,17 г. Из малой гривенки - весового эталона серебра (204, 756 г) - стали чеканить не 260 новгородок или 520 московок, или 1040 полушек, а, соответственно, 300 новгородок, 600 московок, 1200 полушек. В рубле же по-прежнему считалось 100 новгородок или 200 московок, или 400 полушек. Монеты "трехрублевой стопы" - так окрестили нумизматы новые выпуски - обменивались на старые монеты. Процессобновления русского денежного хозяйства шел очень быстро и эффективно. Уже к 50-м гг. XVI в. денежное обращение почти полностью обслуживалось новыми монетами.

2. Значение для России

В кладах середины - второй половиы XVI в. старые монеты представлены случайными, единичными экземплярами, составляющими доли процента от всего состава клада. Остается только удивлятся, как удалось столь быстро, всего за трехлетие 1535 - 1538 гг., и эффективно осуществить такую грандеозную денежную реформу в стране, где институты централизованной государственной власти были еще очень слабыми.

Обилие новых денег было прямым результатом значительных вливаний "старых" денег, которые пошли в переплавку на денежных дворах, и успехов в русской внешней торговле, быстро освоившей новый вид серебряного сырья - талеры. Значительную роль также сыграли организационные перемены в денежном хозяйстве, осуществленные в ходе проведения денежной реформы 1535 - 1538 гг.

Из множества центров удельной чеканки к 30-м гг. XVI в. осталось четыре денежных двора: в Москве, Новгороде Великом, Пскове и Твери. Они продолжали действовать и во время, и после проведения денежной реформы 1535 - 1538 гг., но с той существенной разницей, что стали "государевыми". Это означало, что право откупной чеканки было ликвидировано, создалась система пошлин на производство монет, доход от которых распределялся между государевой казной и денежными мастерами, получавшими денежное жалование "от дела". Каждый денежный двор мог в равной степени выполнять и частные заказы на чеканку из серебра заказчика, и казенные заказы. Следует помнить, что к XVI в. великий князь постепенно монополизировал внешнюю торговлю, и, следовательно, великокняжеские заказы составляли львиную долю всех заказов.

II . Кредитование физических лиц

1. Понятие гражданской (личной) формы кредита

Кредит (От лат. Credere - верить) - доверие, которым пользуется данное лицо, общество или государство в имущественном отношении. Конечно, экономическое понятие кредита намного объёмнее и сложнее, но именно доверие является основой кредитных отношений.

На сегодняшний день существует ряд трактовок понятия кредита, но унифицированным в них считается определение кредита как сделки юридических и физических лиц о предоставлении одной стороной другой определенной суммы денежных средств (иногда имущества) на условиях платности, возвратности и срочности. Эти условия и являются основными принципами кредитования. Принципы кредитования - принципы, на основе которых принято предоставлять кредит заемщику. Определяющими принципами кредитования являются также обеспеченность кредита, дифференциация кредитов (кредитоспособность заемщика), целевое назначение. Коротко рассмотрим их.

Возвратность - принцип финансовых, денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу средств.

Платность - принцип, выражающий необходимость не только прямого возврата заемщиком полученных кредитных ресурсов, но и оплаты их использования.

Срочность кредита - соблюдение сроков возврата кредитных средств, полученных заёмщиком.

Дифференциация кредитов - принцип, определяющий дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Принцип обеспеченности кредита выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Принцип целевого назначения распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Субъектами кредитных отношений выступают кредитор и заёмщик. Кредитор - субъект (юридическое или физическое лицо), предоставляющий ссуду и имеющий право на этой основе требовать от дебитора ее возврата или исполнения других обязательств. Заёмщик - получатель кредита, принимающий на себя обязательство, гарантирующий возвращение полученных средств, оплату предоставленного кредита. Кредитор и заёмщик являются элементами структуры кредита.

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору . Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость.

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

В определенной степени, сущность кредитных отношений помогают раскрывать формы кредита. Вышеперечисленные элементы структуры кредитных отношений могут выступать признаками классификации форм кредита (см. рис.1).

| Формы кредита | |||

| Признаки классификации | |||

| Статус кредитора, заёмщика | Целевая потребность заёмщика | Другие признаки | |

| - Товарная | - Банковская | - Производительная | - Прямая и косвенная |

| - Денежная | - Коммерческая | - Потребительская | - Явная и скрытая |

| - Смешанная | - Государственная | - Основная и дополнительная | |

| - Международная | - Развитая и неразвитая | ||

| - Гражданская (личная) | |||

Рис.1. Классификация форм кредита

Ссуженная стоимость может быть выражена в денежной, товарной и товарно-денежной формах, соответственно и кредит можно классифицировать на товарный, денежный или смешанный. В современных условиях преобладает денежная форма кредита, так как деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа.

В зависимости от того, кто в кредитной сделке выступает кредитором и заёмщиком, выделяются пять форм кредита: банковская, коммерческая (кредиторами или заёмщиками являются предприятия, фирмы, компании), государственная, международная (одним из субъектов кредитования выступает иностранное лицо, предприятие или государство) и гражданская.

Кредит может быть использован на производственные нужды или на цели потребления. Следовательно, в зависимости от цели получения кредита заёмщиком, различают производительную и потребительскую формы кредита. При производительной форме кредита полученные деньги используются на цели производства и обращения. Потребительская форма кредита, в отличие от его производительной формы, используется населением на цели потребления, она не направлена на создание новой стоимости, преследует цель удовлетворить потребительские нужды заемщика.

Выделяют также некоторые другие формы кредита. Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов. Под явной формой кредита понимается кредит под заранее оговоренные цели. Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон. Развитая и неразвитая формы кредита характеризуют степень развития кредита. Под основной формой кредита может рассматриваться денежный кредит, а товарный кредит является дополнительной формой кредита.

Банковская форма кредита - наиболее распространенная форма. Первая особенность банковской формы кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам. Вторая особенность в том, что банк ссужает незанятый капитал, временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады. Третья особенность данной формы кредита характеризуется тем, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную по крайней мере для того, чтобы уплатить ссудный процент. Платность банковской формы кредита является ее неотъемлемым атрибутом.

2. Услуги по кредитованию физических лиц, предоставляемые коммерческими банками РФ

Российские банки предлагают широкий спектр услуг физическим лицам: принятие вкладов, выдача кредитов, аренда сейфов, оформление кредитных карт, денежные переводы, операции с ценными бумагами и драгоценными металлами. И это далеко не полный перечень. Естественно, что не каждый банк оказывает все эти услуги, всё зависит от специализации и клиентурной направленности деятельности банка.

Кредитование физических лиц является самым быстрорастущим сектором банковского бизнеса в России. Последние четыре года объем выданных ссуд удваивался ежегодно (см. Приложение 1). По данным Банка России по состоянию на 1 декабря прошлого года объемы кредитования физических лиц составляли 573 266 млн. руб. А уже в марте 2005 года, по оценке Центра экономических исследований достигли 685 000 млн. руб. Устойчивый рост свидетельствует о неудовлетворенном спросе населения на кредиты, с одной стороны, и о высокой привлекательности (доходности) кредитования физических лиц для банков.

Взрывной рост рынка во многом объясняется его низкими относительными показателями. В совокупном портфеле ссуд банковского сектора кредиты физическим лицам занимают всего 14,5%. По мнению аналитиков журнала "Личные Деньги", в предстоящие годы их доля в кредитном портфеле будет устойчиво расти до 20%-30%.

Кредиты и прочие размещенные средства, предоставленные банками, включая просроченную задолженность на 1 января составляли 3149,9 млрд. руб. или 18,8% ВВП. Из них на кредиты физическим лицам приходится всего 2,7%. Потенциал роста рынка кредитования населения, на взгляд специалистов, составляет около 10% ВВП. Иными словами, в предстоящие годы следует ожидать утроение его объемов по отношению к ВВП.

Валютная структура портфеля кредитов частных лиц распределяется в пользу рублевых ссуд (см. Приложение 2). В течение ушедшего года доля кредитов в иностранной валюте сократилась с 18% до 15,6%. В дальнейшем она будет падать, по некоторым оценкам, до 10% совокупного кредитного портфеля. Объясняется это факторами, благоприятствующими рублевым кредитам: среднесрочному укреплению реального курса рубля, большими операционными издержками валютных кредитов и простотой выдачи рублевых экспресс-кредитов.

Среди кредитов физическим лицам подавляющую долю составляют ссуды со сроком погашения более 3 лет. На них приходится около 72% портфеля кредитов. Второе место занимают кредиты от года до трех лет (18% портфеля) и от полугода до года (10% портфеля). Большая срочность подавляющей части ссуд обеспечивает банки, занимающиеся подобными кредитами, высокими доходами на протяжении нескольких лет вперед. Иными словами, банки - лидеры кредитования физ. лиц - будут оставаться также лидерами по объему годовой прибыли в течение нескольких предстоящих лет.

Как было указано выше, далеко не все банки предоставляют услуги по кредитованию населения в частном порядке. Десятка крупнейших банков по объёму выданных кредитов физическим лицам на 1 февраля 2005 года представлена в Таблице 1.

Таблица 1

Банки - лидеры кредитования физических лиц

| № | Банк | Объём кредитов, выданных физ. лицам, млн. руб. |

| 1 | Сбербанк | 281795 |

| 2 | Русский Стандарт | 35354 |

| 3 | Хоум Кредит энд Финанс Банк | 20848 |

| 4 | Райффайзенбанк | 10593 |

| 5 | Уралсиб | 6827 |

| 6 | МДМ-Банк | 6453 |

| 7 | Центральное ОВК | 6145 |

| 8 | Банк Москвы | 4804 |

| 9 | Сибирское ОВК | 4655 |

| 10 | Дальневосточное ОВК | 3999 |

Как видно из таблицы, безусловным лидером является Сбербанк, на который приходится около 42% рынка (исходя из текущей экспертной оценки совокупного объема рынка). Второе место занимает частный банк Русский Стандарт. Несмотря на то, что он не публикует открытую отчетность, по оценкам экспертов, на него приходится 6,36% рынка. Третье место закрепилось за Хоум Кредит энд Финанс Банк (ХКФБ). Его доля на рынке составляет порядка 3%. Этот банк ежемесячно увеличивает объёмы выдаваемых кредитов, путём привлечения новых партнеров (в основном магазинов) и в ближайшее время вполне способен увеличить свою долю рынка кредитования физических лиц в несколько раз.

За январь 2005 года совокупный объем кредитования частных лиц двадцати крупнейших игроков рынка сократился на 9%. Что выглядит несколько странно при общей тенденции роста кредитования граждан. Аналитики объясняют это несколькими факторами:

· длинными новогодними каникулами, впервые в этом году составившими две недели;

· совершением дорогих покупок в декабре, в канун нового года;

· активным погашением населением взятых ранее кредитов.

Совокупное сокращение объемов кредитования носило временный сезонный характер, и в феврале-марте рынок восстановил темпы роста. Ожидается, что Сбербанк будет неуклонно терять свою долю рынка. В настоящее время его доминирование в сфере потребительского кредитования объясняется широкой филиальной сетью, раскрученным брэндом, привлекательными условиями кредитования и дешевой ресурсной базой. Однако активные маркетинговые мероприятия частных и иностранных банков в предстоящие годы неизбежно приведут к вытеснению Сбербанка с рынка. Тем не менее, его безусловное лидерство, по мнению специалистов журнала "Личные Деньги", будет сохраняться еще не менее пяти лет.

Итак, каковы же источники финансирования кредитов, выдаваемых населению? Выдача данных кредитов финансируется за счет :

1) дешевых ресурсов государственных банков,

2) ресурсов частных банков,

3) внешних ресурсов иностранных банков.

Наибольшие конкурентные преимущества будут сохраняться за государственными и иностранными банками. Государственные банки лидируют в стране по объему привлеченных ресурсов. В банковском секторе им достаются самые "дешевые" деньги населения. Сбербанк располагает долей рынка вкладов приблизительно в 63-65% от всего объёма. Прирост активов группы Внешторгбанка в последние годы составляет 50%-70% ежегодно. При этом темпы роста банка в 1,5 раза выше, чем в среднем по стране. По итогам 2004 года кредитный портфель группы Внешторгбанка достиг 11 млрд. долларов, а капитал самого банка по состоянию на 1 января составил 3 млрд. долларов. Согласно стратегии развития банка к 2009 году Внешторгбанк должен занять 10-15% банковского рынка по основным направлениям деятельности, в частности, по работе с потребительскими кредитами. На 1 февраля этого года банк выдал кредитов физическим лицам на 3472,3 млн. рублей (его доля на рынке кредитования населения составила 0,7%). Таким образом, государственные банки имеют все шансы держаться в лидерах рынка предстоящие годы.

Иностранные банки активно импортируют капитал в страну, обеспечивая тем самым свои кредитные операции дешевыми ресурсами. По оценкам аналитиков, активные операции иностранных банков финансируются на одну пятую за счет внешних ресурсов. В частности, доля зарубежных ресурсов в чистых активах КМБ-банк, ММБ и Ситибанка составляет 12%-17%, а у Райффайзенбанк Австрия - 30%. Один из трех лидеров рынка потребительских кредитов, Хоум Кредит энд Финанс Банк (принадлежащий Home Credit Group, Чехия), финансирует свои операции за счет собственного капитала (то есть материнской структуры) и на 50% за счет кредитов от банков-нерезидентов.

Иностранные банки будут продолжать лидировать на рынке кредитования физических лиц, опираясь на капитал из-за рубежа. Конкуренцию иностранным банкам в этом плане могут составить только ведущие отечественные банки, имеющие хорошую репутацию и связи на Западе (такие как Альфа-банк), или крупные инвестиционные компании (многие из которых, впрочем, принадлежат нерезидентам). Иностранные банки смогут контролировать финансовые потоки из-за рубежа, получая комиссионное вознаграждение от посреднических услуг. Они будут входить в немногочисленную устойчивую группу банков, имеющих хронический избыток ликвидности.

Помешать развитию описанного сценария может только ужесточение валютного регулирования - так считают специалисты рынка кредитования. Завышенные резервные требования на средства, привлекаемые из-за рубежа, заставят иностранные банки создавать дополнительные отчисления - ведь иностранные банки большую часть финансирования получают от материнской структуры или нерезидентов в целом. Однако в свете предстоящей внешнеэкономической либерализации в 2007 г. такой сценарий развития ситуации представляется маловероятным.

Услуги по кредитованию, предоставляемые физическим лицам разнообразны. В этом можно убедиться рассмотрев приведенную ниже таблицу.

Таблица 2.

Услуги по кредитованию физических лиц,

оказываемые крупнейшими коммерческими банками

| Банк | Виды кредитов |

| Русский Стандарт | • Потребительский кредит • Кредит на приобретение автомобиля |

| Хоум Кредит энд Финанс Банк | • Потребительский кредит |

Райффайзенбанк |

• Кредит на приобретение автомобиля • Кредит на приобретение мотоцикла • Ипотечный кредит • Потребительский кредит |

| Уралсиб | • Кредит на приобретение автомобиля • Ипотечный кредит • Потребительский кредит |

| Газпромбанк | • Кредит на приобретение автомобиля • Ипотечный кредит • Потребительский кредит • Корпоративное кредитование |

| Внешторгбанк | • Ипотечный кредит • Потребительский кредит |

| Банк Москвы | • Кредит на приобретение автомобиля • Ипотечный кредит • Потребительский кредит |

| МДМ - Банк | • Кредит на приобретение автомобиля • Ипотечный кредит • Потребительский кредит |

| Союз | • Кредит на приобретение автомобиля • Ипотечный кредит • Потребительский кредит • Образовательный кредит |

Сбербанк, являясь лидером кредитования населения, предоставляет наиболее полный и интересный набор услуг в этой области (см. рис.2)

| Кредитование физических лиц Сбербанком РФ | |||

| Кредит на цели личного потребления: | Связанное кредитование: | Строительные кредиты: | Специальные программы: |

| 1. Кредит на неотложные нужды | 1. Автокредит | 1. Кредит на недвижимость | 1. Кредит "Молодая семья" |

| 2. Единовременный кредит | 2. Товарный кредит | 2. Ипотечный кредит | 2. Образовательный кредит |

| 3. Возобновляемый кредит | 3. Кредит "Народный телефон" | ||

| 4. Пенсионный кредит | 4. Корпоративный кредит | ||

| 5. Кредит под заклад ценных бумаг | |||

| 6. Кредит под залог мерных слитков драгоценных металлов | |||

Рис2. Услуги кредитования физ. лиц Сбербанком РФ

Крупные коммерческие банки, как правило, выдают ипотечные, потребительские и всё чаще кредиты на покупку транспортных средств. Перспективным и в связи с реформой образования очень быстроразвивающимся является кредитование на получение образовательных услуг. Все вышеозначенные услуги рынка частного кредитования будут подробно рассмотрены в соответствующих главах ниже.

3. Потребительский кредит

Наиболее популярной услугой в последнее время на российском рынке становится потребительский кредит. Потребительский кредит - это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.). Главный отличительный признак потребительского кредита – целевая форма кредитования физических лиц. Стоит сказать, что многими банками потребительский кредит рассматривается исключительно, как продажа магазинами - партнерами банка товаров с отсрочкой платежа. Это не правильно, так как потребительский кредит может предоставляться как в товарной форме: товар приобретается в кредит или в рассрочку в розничной торговле, так и в денежной: денежную ссуду получают в банке и используют в потребительских целях.

С помощью такого кредита реализуются товары длительного использования (автомобили, мебель, бытовая техника). Как правило, российский банки выделяют отдельно кредиты на покупку транспортных средств, ввиду специфических характеристик этого товара и особых правил его приобретения.

Кроме того, отдельно выделяются ссуды на оплату обучения, отдыха, медицинских и прочих услуг, так как для российского рынка частного кредитования это услуги новые и поэтому многие банки не рискуют пока их оказывать в массовом порядке.

Срок потребительского кредита обычно составляет от одного года до трех лет, процент – от 10 до 25%. Население промышленно развитых стран тратит от 10 до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему, имущество изымается кредиторами.

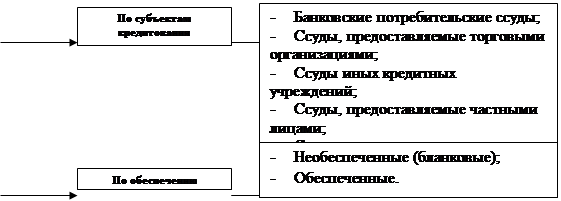

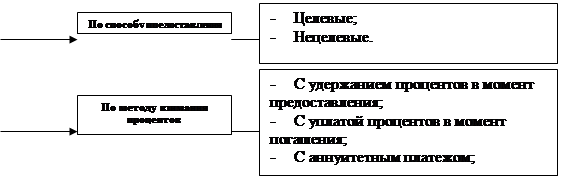

Для удобства рассмотрения классифицируем потребительские ссуды. Классификация может быть проведена по ряду признаков (см. рис.3): по типу заёмщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объёму и т.д.

|

![]()

![]()

|

|

|||

|

|||

|

|||

|

|||

|

|||

Итак, потребительский кредит может предоставляться на неотложные нужды, то есть при его получении заёмщик не указывает, на что будут потрачены полученные средства. Банки не очень охотно дают подобные кредиты, ведь конечные цели кредитования не ясны. Такой кредит может предоставить Сбербанк под 12% годовых при взятии ссуды в долларах США или Евро ( в рублях - от 16 до 19%) на срок до 5 лет. В качестве обеспечения банк принимает поручительства юридических и физических лиц, залог имущества, залог мерных слитков золота и ценных бумаг и т.п. Похожие условия и в других коммерческих банках. Часто необходимым условием является страхование жизни и трудоспособности заёмщика. Многие банки идут на риск - предлагая необеспеченные ссуды. Например, широко разрекламированная программа Ситибанка: кредит выдаётся на любые цели на сумму от 27000 до 750000 рублей без залога и поручительства. При предоставлении кредита решающую роль будет играть размер ежемесячного дохода физического лица.

Легче получить кредит, указав точно направление его использования: покупка, ремонт или строительство жилья, садовых домиков, автомобилей, других товаров длительного пользования.

Ясно, что кредитором может выступать не только банк, но и специальные учреждения потребительского кредита, магазины, сберкассы и другие предприятия. Во Франции около 1/4 всего потребительского кредита предоставляется банками и 3/4 - специализированными кредитными учреждениями. Но поскольку последние получают необходимые им средства в большей мере за счёт банковских ссуд, то фактически 9/10 всей суммы потребительского кредита предоставляется банками.

Немного о потребительском кредитовании без участия банка (схема: Магазин → Кредит → Покупатель). Законодательная база, созданная в РФ, облегчает оформление потребительского кредита торговыми предприятиями. Нужно лишь предоставить покупателю рассрочку платежа. Для этого в дополнение к стандартному договору купли-продажи обычно заключают договор коммерческого кредита (ст. 823 ГК).

Суть этого договора такова. Покупатель получает право расплатиться за приобретенный товар не сразу, а через определенный срок. За это покупатель обязан заплатить установленные в договоре проценты. Их размер зависит от суммы покупки и длительности рассрочки.

В договоре коммерческого кредита можно предусмотреть обеспечение (залог, поручительство, гарантию). Обычно это делают, если речь идет о весьма дорогостоящих покупках. Как правило, в залоге находится и продаваемый в рассрочку товар – пока покупатель не оплатит его полностью. Если этого так и не произойдет, магазин вправе требовать вернуть товар (п. 3 ст. 488 ГК). А чтобы покупатели не нарушали сроки оплаты, имеет смысл предусмотреть штрафные санкции – в виде процентов за каждый день просрочки (п. 4 ст. 488 ГК).

Подстраховаться можно и другим способом. Для этого в договоре купли-продажи нужно установить, что покупатель становится собственником товара только после того, как полностью погасит его полную стоимость. В этом случае он не должен продавать полученный товар или распоряжаться им до того, как перечислит все деньги. Если он так и не расплатится за товар, то должен его вернуть.

Но в России подобным кредитованием занимается не так много предприятий, так как:

1) это требует создания на базе предприятия новой службы (кредитной), что связано с денежными затратами;

2) при таком способе торговли магазин значительно ограничиваете себя в оборотных средствах;

3) продавая товары с рассрочкой платежа, предприятие берет на себя все заботы по проверке клиентов на благонадежность;

4) приходится самостоятельно отслеживать, соблюдает ли покупатель сроки оплаты, а если он нарушил условия выплаты ссуды - принимать меры по возврату товара, что в российской действительности может быть сопряжено с большими трудностями.

Как видно, кредитование собственными силами торговых предприятий связано с риском, поэтому большинство магазинов предпочитают, чтобы в роли кредитора покупателей выступал коммерческий банк, где услуга выдачи потребительских ссуд отработана.

Это позволит предприятию торговать в кредит по такой известной схеме. Часть стоимости товара (первоначальный взнос) оплатит сам покупатель. Оставшуюся часть перечислит банк, заключив с покупателем договор потребительского кредитования. Обычно договор с банком клиенты оформляют прямо в магазине у представителя банка или у работника магазина. Все, что для этого нужно покупателю, это иметь при себе любой из удостоверяющих личность документов. Например, водительские права, загранпаспорт, страховое свидетельство Пенсионного фонда, свидетельство о присвоении ИНН или пенсионное удостоверение.

Иногда кредитный договор подписывают в банке. Заключив его, покупатель идет в магазин и, как и в первом случае, делает первоначальный взнос за товар. Но подобная схема не очень удобна для покупателей и лидеры потребительского кредитования РФ (например, Хоум Кредит энд Финанс Банк и банк Русский Стандарт) предлагают своим клиентам получить товар сразу после оформления кредита и оплаты первоначального взноса непосредственно на месте продажи.

Как торговое предприятие получает деньги за товар? Для того чтобы банк перечислил деньги на счет магазина, ему нужно направить специальную форму. В ней отражают информацию о фирме, товаре, покупателе и об оплате им покупки. Чем быстрее фирма отправит этот документ, тем быстрее товар будет оплачен.

Этот способ торговли в кредит позволяет торговому предприятию одновременно "убить двух зайцев". Во-первых, оно практически сразу получает все деньги за проданный товар. А во вторых – передает банку риски неплатежей. Правда, и здесь есть свой минус для продавца. На покупателей, которые приобретают товары в кредит, распространяется Закон от 7 февраля 1992 г. № 2300-1 "О защите прав потребителей". Посему в определенных этим законом случаях они вправе вернуть товары обратно в магазин, а фирма должна отдать деньги. Именно тут продавца и подстерегает опасность: приобретенные товары могут быть в залоге у банка. В этой ситуации есть большая вероятность того, что платить за кредит придется торговой фирме.

Естественно, за услуги банка предприятиям розничной торговли придется заплатить комиссию (в среднем – от 2 до 4% от суммы кредита).

К кредитным учреждениям небанковского типа, предоставляющим потребительские кредиты можно отнести ломбарды, строительные общества, пенсионные фонды, кассы взаимопомощи и т.п. Хотя чаще всего эти учреждения оперируют средствами, полученными по банковским ссудам.

В последнее время всё больше крупных предприятий в России выдают своим сотрудникам потребительские ссуды. Подобное кредитование возможно, как за счет собственных средств предприятия - работодателя, так и через банк, клиентом которого это предприятие является. В последнем случае банк предоставляет кредитные средства сотрудникам предприятий и организаций под поручительство данных предприятий. Такие кредиты принято называть корпоративными. Например, Газпромбанк предлагает сотрудникам своих клиентов - юридических лиц корпоративный кредит на следующих условиях: на срок до года ссуда выдаётся в иностранной валюте (долларах США или Евро) под 11% годовых, на срок до 2-х лет - под 12%. Также корпоративный кредит можно взять и в Сбербанке, если физическое лицо является работником организации – клиента Сбербанка России, при условии заключения между банком и соответствующей организацией договора о сотрудничестве. Сбербанк предоставляет кредит на срок до 5 лет. Максимальная сумма кредита не может превышать 40 тыс. долларов США или рублевого эквивалента этой суммы. В исключительных случаях (по ходатайству соответствующего органа управления предприятия) сумма кредита может быть увеличена до 100 тыс. долларов США. В случае предоставления кредита на срок от 3 до 5 лет – дополнительно к указанному обеспечению в обязательном порядке принимается залог ликвидного имущества, покрывающий не менее 40% обязательств заемщика по кредитному договору на дату его заключения. Процентные ставки колеблются от 10 до 18% годовых в зависимости от срока кредита и валюты.

Коммерческие банки готовы предоставить займы не только на покупку товаров, но и на оплату услуг. Отметим, сто одна из разновидностей подобного кредитования - образовательные кредиты будет рассматриваться в отдельной главе.

Например, МДМ-Банк предлагает своим клиентам оплатить услуги Института Биологической Медицины в кредит. Ссуда до 10000 долларов США предоставляется на срок до года под 20% годовых без какого-либо обеспечения. Уплата процентов производится ежемесячно, погашение основного долга — в конце срока.

"Отдых в кредит!" - по мнению некоторых экспертов, именно этот лозунг будет встречаться наравне с названиями популярных курортов в туристических проспектах приближающегося летнего сезона. Банк Сосьете Женераль Восток уже сейчас предоставляет кредиты на отдых более чем в 60 странахмира от туристических компаний-партнеров (Elance, VKO Club, KMP Group). Кредит сроком до 3-х лет предоставляется на сумму от 1000 до 10000 долларов под 13% годовых без залога, поручительства и первоначального взноса. Интересно, что сумма кредита может превышать стоимость путёвки, что позволит воспользоваться средствами на личные расходы во время путешествия.

Все вышеперечисленные кредиты предоставляются банками в рамках партнерских программ. И имеют ряд неоспоримых преимуществ перед нецелевым кредитованием на неотложные нужды. Как правило, такие займы даются без обеспечения и залога, на льготных условиях или по льготной системе погашения кредита и оформляются в офисе компании, предоставляющей услугу в кратчайшие сроки.

Сбербанк - лидер и пионер кредитования физических лиц - предлагает необычные специальные программы.

Пенсионный кредит: главное отличие от других кредитов на цели личного потребления - это возраст заёмщиков. Получить кредит могут граждане, оформившие пенсию по возрасту (55 лет – для женщин, 60 лет – для мужчин), но продолжающие работать. Обязательным условием является погашение кредита до исполнения заемщику 75 лет. Срок кредитования - не более 2-х лет, процентная ставка - 18%.

Программа "Народный телефон": кредит выдаётся на оплату подключения и/или доступа к сетям связи (сотовая радиотелефонная связь: сеть ИНТЕРНЕТ, электросвязь: телефонная, телеграфная и др.), а также на покупку и установку необходимого для подключения оборудования на срок до 5 лет под 19% годовых.

Специальные программы Сбербанка призваны облегчить получение кредитов отдельным категориям граждан (пенсионерам, молодёжи, молодым семьям), а также оплатить товары и услуги, пользующиеся широкой популярностью среди населения.

По обеспечению кредиты могут быть обеспеченными и необеспеченными. Под обеспечением следует понимать залог, поручительство, иные гарантии или страхование. Часто банк, чтобы снизить свой риск от выдачи ссуды, требует обеспечения, например, залогом имущества, поручительством супруга и страхованием жизни заёмщика и его трудоспособности. Чем более обеспечен кредит, тем охотнее его выдаст банк.

Большинство выдаваемых в России кредитов - с рассрочкой платежа. Ссуды с рассрочкой платежа делятся на: ссуды с равномерным периодическим погашением (ежемесячно, ежеквартально, ежегодно), ссуды с неравномерным периодическим погашением. В последнем случае сумма платежа в погашение ссуды меняется в зависимости от заранее оговоренных в договоре факторов. К кредитам с разовым погашением относятся текущие счета, открываемые покупателем на срок 1-1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

Проценты за пользование ссудой, как видно из рис.3, могут взиматься различными способами. Как правило, преобладают ссуды с уплатой процентов равными взносами на протяжении всего срока пользования, так как подобные ссуды менее обременительны для заёмщика.

Изучив общие и теоретические вопросы, перейдём к состоянию современного рынка потребительского кредитования в Российской Федерации. В Приложении 3 представлены кредитные услуги крупнейших банков - лидеров потребительского кредитования. В таблице представлены в первую очередь экспресс-кредиты. Если деньги требуются небольшие (до 50 тыс. руб.) и нет возможности ждать, то рациональнее брать именно экспресс-кредит. Его несомненное достоинство - скорость предоставления и легкость получения. Достаточно предъявить паспорт и еще одно удостоверение личности и заполнить анкету в офисе банка или в магазине у его представителя. Вся процедура займет не более часа.

Но за сэкономленное время и трудовые усилия придется заплатить - экспресс-кредиты являются самыми дорогими. Причина проста: более высокая процентная ставка компенсирует возросший риск банка (кредит выдается без поручителей и без залога). Причем экспресс-кредиты отличаются значительной разницей между декларируемыми процентными ставками и реальными (эффективными) ставками. Реальная ставка - процент годовых, который фактически мы выплачиваем за предоставление кредита.

Декларируемые ставки примерно одинаковы у всех банков и составляют от 24% годовых. Высокие эффективные ставки на экспресс-кредиты на стандартных условиях у банков Русский Стандарт и Home Credit. Наиболее выгодные нецелевые экспресс-кредиты сроком до двух лет предлагает, по моим наблюдениям, Банк Москвы. Эффективная ставка по ним составляет до 23,7% (в зависимости от срока) при декларируемой 21%.

Закономерный вопрос: "Как декларируемые 10 - 20% годовых по кредиту превращаются в 50%?". Ответ кроется в "спрятанных" от беглого взгляда выплатах - комиссиях и других платежах, которые и ведут к росту реальной стоимости кредита. Самый "дорогой" вариант - ежемесячные комиссии. Именно их активно используют банки в экспресс-кредитовании. Почему незаметные на первый взгляд платежи (от 0,5% до 2% в месяц) приводят к серьезному удорожанию всего кредита? Во-первых, банки взимают ежемесячные комиссии в процентах от первоначальной суммы кредита. В результате размер комиссий не уменьшается по мере погашения кредита. При самом элементарном подсчете ежемесячные 2% превращаются в 24% переплаты в год. За весь срок сумма комиссий может превысить даже проценты по кредиту.

Вторая популярная комиссия - единовременная за оформление кредита. Ее размер варьируется от 1 до 5% от суммы кредита.

Третье место занимают комиссии за денежный перевод. Так, при погашении кредитов в банках Русский стандарт и Home Credit необходимо заплатить комиссию за денежный перевод до 1% от переводимой суммы в зависимости от места совершения платежа.

Таким образом, при выборе кредита надо быть осторожным и стремиться получить не только низкий годовой процент по кредиту, но и приемлемые комиссии. Иначе неприятных сюрпризов не избежать.

При желании получить ссуду на 50 и более тысяч рублей стоит обратить внимание на обычные потребительские кредиты. Однако времени и усилий на получение кредита придется потратить больше. Как правило, такие кредиты оформляются в банке, на принятие решения уйдёт не 15-45 мин (как при экспресс-кредите), а до 7 - 10 дней. Кроме того, кредитор скорее всего потребует обеспечение кредита. Но и ставки по простым потребительским кредитам ниже. При экспресс-кредитовании ставка по определению не может быть низкой. У банка нет возможности тщательно проверить платежеспособность и добросовестность клиента за 15 - 40 минут. Поэтому повышенный риск закладывается в процентную ставку. Сбербанк, например, придерживается иных принципов, взвешенно подходя к оценке платежеспособности каждого клиента. Соответственно и ставки по кредитам существенно ниже - от 11,5 до 20% годовых.

Еще одна немаловажная деталь - некоторые банки (например, Сбербанк, Внешторгбанк) устанавливают разные процентные ставки в зависимости от суммы кредита и срока. Как правило, чем больше срок, тем выше процентная ставка. Кроме этого, процентная ставка зависит и от валюты, в которой берётся ссуда. Процентные ставки по рублевым кредитам обычно выше, чем по ссудам в иностранной валюте. Пример: банк Первое О.В.К. предоставляет потребительский кредит в рублях под 24% годовых, а, если ссуда берётся в долларах США или Евро, то процентная ставка снижается до 15% в год.

Банки используют обычно две системы погашения кредита: стандартную и аннуитетную. При стандартной схеме основной долг делится на равные доли (например, на 12 при кредите на год), а процент начисляется на остаток суммы кредита. Таким образом, процентные платежи уменьшаются каждый месяц по мере погашения основного долга. Другая ситуация у аннуитетной схемы. Здесь равными платежами выплачивается сумма кредита вместе с процентами. При этом сумма процентов и основного долга меняется внутри ежемесячного платежа. Получается, досрочно выгодно погашать кредит, если проценты начисляются на остаток суммы кредита. Невыгодно досрочно погашать кредиты, по которым проценты не пересчитываются.

Необходимо обратить внимание, что ряд банков оговаривают особые условия досрочного погашения и даже вводят штрафные санкции. Например, МДМ-Банк требует первые три месяца погашать кредит по графику и только потом заплатить оставшуюся сумму. Во Внешторгбанке досрочно выплатить кредит можно по истечении полугода. По единовременному кредиту Сбербанка первые шесть месяцев выплачиваются только проценты, а с седьмого месяца можно начинать погашать основной долг любыми долями. Если вы решаете досрочно погасить кредит или его часть в течение шести месяцев с момента его выдачи, то надо быть морально готовым внести плату за досрочное погашение кредита в размере 3% от суммы платежа, превышающей сумму процентов за пользование кредитом. Русский Стандарт, Home Credit при досрочном погашении взимает комиссию в размере 1,9%.

В конце 2004 года рынок потребительского кредитования потряс скандал: Федеральная антимонопольная служба (ФАС) предъявила претензии банку Русский Стандарт (3-е место на рынке кредитования физических лиц). Изучив условия кредитования примерно в 100 банках, ФАС обнаружила, что реальные ставки оказались значительно выше объявленных. Причины этого уже описаны в курсовой работе выше. Исследование Конфедерации обществ потребителей (КонфОП), которое было проведено осенью 2004 года, подтвердило, что в Сбербанке, например, декларируемая ставка по кредиту составляет 19%, а эффективная (включающая процентные ставки, комиссии и прочие платежи) - 25%, в банке Русский Стандарт эффективная ставка составляет 66%, что на 37% больше объявленной.

Претензии к банку Русский Стандарт заключались в следующем: клиенты банка жаловались на то, что в кредитном соглашении не было указано, что комиссия за обслуживание кредита в 1,9% от суммы берется ежемесячно. Кроме того, в тексте информационного письма, которое прилагалось к кредитной карте, было указано, что та же комиссия в 1,9% берется в течение расчетного периода, но не уточнялось, чему этот период равен. Банк Русский Стандарт заявил, что изменит договор кредитования: теперь в нем будет указано, что комиссия в 1,9% - ежемесячная. Банк выполнил своё обещание - дело было прекращено. Похожие обвинения предъявлены и ряду региональных банков.

16 марта 2005 года Конфедерация обществ потребителей (КонфОП) заявила о готовности опубликовать перечень банков, в которые клиентам не следует обращаться. Таким способом КонфОП собирается вести борьбу с банкирами, которые вводят россиян в заблуждение, скрывая от них истинные размеры платежей по потребительским кредитам.

|

Реальные ставки по потребительским кредитам узнать "с порога" нельзя практически ни в одном банке. Схема одинакова: в рекламе указывается ставка в 10–12%, а в действительности с учетом всяческих непроцентных платежей приходится платить вдвое, а то и втрое больше. Этой порочной практикой заинтересовалась сначала Федеральная антимонопольная служба (ФАС), а потом и Центробанк. В итоге в марте ФАС опубликовала стандарты раскрытия информации при предоставлении потребительских кредитов. Банк обязан: информировать клиента о процентной ставке, единовременной комиссии, о платежах, взимаемых неоднократно, об условиях досрочного погашения кредита, штрафных санкциях и тарифах по обслуживанию банковских карт. Теперь эти рекомендации в течение месяца (до конца апреля) должен утвердить Центробанк.

По мнению экспертов, и это не решит проблему. Дело в том, что никаких штрафных санкций для банкиров не предусмотрено. Понимая это, руководство КонфОП выработала механизм, который может заставить банкиров пойти навстречу клиентам. Председатель правления конфедерации Дмитрий Янин сообщил, что объединение будет сообщать потребителям, в каких банках кредиты брать себе дороже.

"В судебном порядке оспаривать схемы, которые используются рядом банков, невозможно, – пояснил г-н Янин. – Но мы можем говорить о том, где конкретно не стоит брать кредиты, потому что они на самом деле стоят дороже". Реально на рынке потребительских кредитов в России работает не больше ста банков, основной же его сегмент контролируется всего 20 кредитными учреждениями. По словам руководителя КонфОП, особо грешат сокрытием истинных платежей четыре-пять банков. Называть их открыто он считает пока преждевременным, надеясь для начала повлиять на банкиров через их профессиональные сообщества.

Конечно, России пока не хватает отработанной и полной законодательной базы, защищающей заёмщиков. Эксперт Института открытой экономики Алексей Буздалин заявил: "Во всех цивилизованных странах уже давно законы требуют от банков четко указывать все платежи, которые надо будет вносить". И, судя по скорости и темпам развития рынка потребительского кредитования, законы эти должны бать разработаны в нашей стране как можно быстрее.

Пока же эксперты рекомендуют потенциальным заёмщикам отметить 8 вопросов, которые полезно задать кредитному эксперту в магазине и банке:

1. Какова процентная ставка за кредит и система начисления процентов?

2. Будут ли взиматься дополнительные комиссии за открытие счета, ведение счета, рассмотрение документов? Каков их размер и система начисления?

3. Как погашать кредит: в офисах банка, почтовым переводом, через банкомат?

4. Какая схема погашения кредита - аннуитетная (ежемесячно равные платежи), или равными долями (процентные платежи уменьшаются по мере погашения кредита)?

5. Кредит выдается наличными или перечисляется на пластиковую карту?

6. Если кредит перечисляется на карту, то какая комиссия за выпуск карты, за снятие денег в банкоматах и при оплате покупок по карте?

7. Есть ли особые условия для досрочного погашения кредита?

8. Сколько составит реальная "переплата" за кредит (эта сумма, как правило, не равна процентной ставке за кредит)?

4. Ипотечное кредитование.

Ипотечный кредит - это кредит (заем), предоставленный для приобретения недвижимости под залог данной недвижимости в качестве обеспечения обязательства.

По договору об ипотеке может быть заложено следующее недвижимое имущество:

- земельные участки;

- предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты.

Ипотечное жилищное кредитование, как составная часть ипотечного бизнеса, явление для России достаточно новое. И, как любое нововведение, ипотечное кредитование столкнулось с рядом проблем. Вот лишь некоторые из них:

1. Отсутствие ряда необходимых законодательных актов;

2. Отсутствие единой компьютерной службы регистрации объектов недвижимости и сделок с ними;

3. Разногласия различных экспертов в принципах формирования ипотечного рынка;

4. Недостаточное количество специалистов ипотечного бизнеса;

5. Недоверие населения к долгосрочным кредитным программам:

6. Ну и просто высокие ставки по кредитам.

По оценкам экспертов в стране действует до двух десятков ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Поэтому появляются, так называемые ипотечные программы, в основе которых лежит бюджетное финансирование. Это, безусловно, сдерживает поступательное развитие "классической ипотеки". Текущее состояние очень точно охарактеризовал Виктор Плескачевский (председатель Комитета Госдумы РФ по строительству): "То, что существует на сегодняшний день, - это всего лишь макет. К сожалению, ипотека, которая 'сидит' на бюджетной или на корпоративной игле составляет до 90% всей ипотеки по стране. Стоит только иглу выдернуть, и она вся рассыплется." Объяснение такого высокого внимания государства к ипотечному кредитованию простое - в СССР проблемы покупки жилья не было, да и быть не могло. Иностранные аналитики считают, что предоставлением льготных условий ипотечного кредитования государство пытается смягчить переход от бесплатного жилья, предоставлявшегося очередникам, к свободному рынку недвижимости, сделавшему новые квартиры совершенно недоступными для некоторых категорий россиян (в частности, для молодых семей). Тем не менее, ипотечный бизнес постепенно набирает обороты, развиваясь в следующих направлениях:

I. Двухуровневая или американская модель ипотечного кредитования является классической ипотечной схемой, широко распространенной в США. Ее особенностью является разделение банков-кредиторов и источника средств (эмитентов ипотечных ценных бумаг). Концепции американской модели отдано предпочтение на федеральном уровне. Для реализации и развития программы было создано "Агентство по ипотечному жилищному кредитованию" (АИЖК), а в федеральном бюджете заложены гарантии по ценным бумагам, выпускаемых Агентством.

Немного об АИЖК и его работе. Агентство по ипотечному жилищному кредитованию создано в 1997 году на основании постановления правительства. Агентство является государственной структурой, в задачи которой входит создание условий для развития массового кредитования на основе единых общефедеральных стандартов.

В настоящее время по программе АИЖК работают 72 региона России, а в 2005 году оно надеется завершить охват единой системой рефинансирования всех регионов страны. На сегодняшний день агентством созданы единые стандарты рефинансирования, и 55 регионов фактически вышли на "конвейерную" поставку — выдачу и продажу АИЖК ипотечных кредитов. Объем ежемесячного выкупа составляет в среднем около 1,5 тыс. закладных.

Предметом рефинансирования АИЖК в настоящее время является стандартный кредит: срок от 1 года до 27 лет; процентная ставка — 15% годовых в рублях; сумма кредита — не более 70% и не менее 30% стоимости жилья; максимальный размер ежемесячного платежа в погашение кредита — не более 50% дохода заемщика.

По состоянию на 17 марта 2005 года количество закладных, а значит, количество семей, которые получили стандартный ипотечный кредит, составило 14 788 единиц (на сумму 5,7 млрд руб.). Средний размер кредита, учитывая региональный характер деятельности АИЖК, составляет 387,8 тыс. руб., средний размер платежа — 5,6 тыс. руб. в месяц, средняя площадь жилья в залоге — 51,9 кв. м.

Даже если исходить из того, что 30% доходов идет на погашение кредита (хотя разрешено и 50%), сегодня семья с доходом примерно 16 тыс. руб. (без налогообложения) может позволить себе взять такой кредит. В среднем доля агентства в общем количестве залогов составляет 26%.

II. Как альтернативу "американской" модели ипотечного кредитования, в России пытаются создать систему ссудо-сберегательных касс (ССК) по аналогии принятой в Германии. Источником средств для ипотечных кредитов служат целевые депозиты в специализированных кредитных организациях. Кассы имеют возможность выдавать кредиты по ставкам ниже рыночных, поскольку сами привлекают средства по ставкам ниже рыночных. Дело в том, что вкладчиками и заемщиками строительно-сберегательных касс являются одни и те же люди - члены кассы. Низкая доходность депозита - своего рода плата за право получить ипотечный кредит по низкой ставке.

Вкладчик берет на себя обязательство в течение определенного времени ежемесячно вносить фиксированную сумму на целевой депозит под процентную ставку, величина которой существенно ниже среднерыночной. После окончания периода накопления, скопив приблизительно половину необходимых на покупку квартиры средств, он получает кредит на вторую половину средств, также под ставку более низкую, чем среднерыночная. Средства, предоставляемые вкладчиком ССК, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

В России специализированных кредитных организаций пока нет. Их заменяют организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и инвестируются в строительство. По его окончании клиент получает квартиру, выплачивая застройщику оставшуюся стоимость квартиры в течение оговоренного периода. В силу несовершенства законодательства, очень часто возникает конфликт интересов между риэлторами, застройщиками и пайщиками.

Поскольку региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования. Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов. Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования. Наиболее популярные схемы, действующие в регионах:

- аренда жилья с последующим выкупом;

- создание фондов с использованием бюджетных средств, которые занимаются строительством и продажей в рассрочку;

- дотирование местными властями ипотечных агентств, тем самым значительно снижая процентную ставку, сдерживая возможности рефинансирования кредитов;

- ипотечные компании самостоятельно организуют строительство жилья для потенциальных заёмщиков, замыкая таким образом строительство и сбыт жилья посредством ипотечного жилищного кредитования.

Тем не менее ипотечное кредитование развивается всё интенсивнее, доля ипотечных жилищных кредитов в общем объеме предоставленных физическим лицам кредитов растёт, хотя она ещё не велика - на 1 января 2005 года составляла 1,52%. О том, как быстро растёт объём частных ипотечных кредитов можно судить по официальным данным ЦБ РФ:

Таблица 3.

| Сведения об ипотечных жилищных кредитах, предоставленных кредитными организациями Российской Федерации физическим лицам в 2004 году (млн. руб.) |

| № | Наименование показателя | 1.07.04 | 1.10.04 | 1.01.05 |

| 1 | Предоставлено кредитов физическим лицам1 – всего | 547 280 | 856 531 | 1 212 871 |

| 1.1 | из них: - ипотечных жилищных кредитов1 |

6 342 | 11 630 | 18 461 |

| 2 | Доля ипотечных жилищных кредитов в общем объеме предоставленных физическим лицам кредитов, % | 1,16 | 1,36 | 1,52 |

| 3 | Количество кредитных организаций, предоставлявших ипотечные жилищные кредиты, ед. | 144 | 181 | 218 |

| 4 | Количество субъектов Российской Федерации, заемщикам которых предоставлены ипотечные жилищные кредиты, ед. | 74 | 78 | 80 |

| 5 | Задолженность по ипотечным жилищным кредитам | 10 729 | 13 884 | 17 774 |

| 6 | Просроченная задолженность по ипотечным жилищным кредитам | 7 | 11 | 9 |

| 7 | Доля просроченной задолженности по ипотечным жилищным кредитам в объеме задолженности по ипотечным жилищным кредитам, % | 0,07 | 0,08 | 0,05 |

1 Нарастающим итогом с начала года.

Объем российского рынка ипотечного кредитования за 3 года вырос в 10 раз. В настоящее он составляет около 500 млн долл. 70% рынка разделено между 5 крупнейшими банкам. В течение 2-3 лет объем этого сектора рынка увеличится до 2-3 млрд долл., а размер ставки в большинстве банков станет менее 10% годовых - так считают эксперты компании РосБизнесКонсалтинг (РБК).

Цифра в 500 млн долл., на первый взгляд, кажется огромной, к тому же по сравнению с 2001 годом объем ипотечных кредитов увеличился почти в 10 раз. Чтобы оценить значение вышеприведенных цифр, сравним их с ВВП. В Великобритании это соотношение составляет 62%, в Германии около 50%, в США - 53%. В России этот показатель пока не дотягивает до уровня 1%. Стоит также отметить, что средний размер одного выданного ипотечного кредита в России оценивается в 18 тыс. долл., в то время как, например, в Нидерландах 150 тыс. евро. Одним словом, рано говорить о российской ипотеке как о сформировавшемся рынке.

Для большинства граждан ипотечный кредит является единственно возможным способом решения жилищного вопроса. А теперь приведу нехитрую арифметику: при существующем среднем доходе в 1000 долларов на одну московскую семью, для приобретения типовой квартиры стоимостью $60-70 тыс. семье необходимо брать кредит минимум на 16-20 лет, и это при условии, что все это время семья будет выплачивать по $300-350 ежемесячно.

Неудивительно, что по результатам собственного исследования, проведенного РБК в крупнейших городах России, количество респондентов, обращавшихся к ипотечному кредитованию, составляет в Москве менее 0,5%, а во всех крупнейших городах России эта цифра находится в пределах 0,05-0,6%.

Ипотека для большинства банков не является стратегически важным направлением развития розничного бизнеса, и более того, ипотека чаще всего невыгодна самими банкам: ипотечный кредит является одним из наиболее рисковых, поскольку выдается на длительный период. Экономические прогнозы на срок более трех лет в России делать не удается.

Рынок ипотеки сильно монополизирован - 4-5 крупнейших игроков делят около 70% всего рынка, притом, что в процессе выдачи кредитов в 2003 году поучаствовало более 100 банков. Наиболее значимым игроком на рынке является Сбербанк (около 50% рынка), а также ДельтаКредит, Райффайзенбанк, Внешторгбанк и Городской ипотечный банк.

На сегодняшний момент банки предлагают две основные программы - кредитование на покупку жилья на вторичном рынке и инвестиционную программу, рассчитанную на тех, кто хочет купить квартиру в строящемся доме. В последнее время наибольшим спросом пользовалось строящееся жилье, это было связано с тем, что 2-3 года назад за время строительства дома цена за 1 квадратный метр жилья возрастала минимум в 2 раза, что нельзя сказать о нынешней ситуации. По словам риэлтеров, известны случаи, когда стоимость 1 метра через полгода после начала продажи квартир в строящемся доме падала на 10%, вследствие отсутствия спроса из-за изначально завышенной стоимости.

Отдельно стоит упомянуть так называемые программы по улучшению жилищных условий. Суть программы сводится к тому, что заемщик продает квартиру, в которой он сейчас живет и приобретает более дорогой вариант, при этом он берет кредит на разницу в стоимости двух квартир. Как правило, сумма доплаты колеблется в пределах $20-40 тыс., и потребитель задумывается о том, чтобы взять не ипотечный, а потребительский кредит. В таком случае не банк, а заемщик становится собственником приобретаемого жилья, решение о выдаче кредита принимается существенно быстрее, и это при том, что ставки по потребительским кредитам ненамного выше. Например, у Сбербанка ставка по кредиту на неотложные нужды составляет 12% годовых в долларах США против 11% по ипотеке, а в Райффайзенбанке – 13% против 12%.

Если говорить о сегменте элитных предложений московского рынка недвижимости, то ипотечные сделки здесь большая редкость. По словам начальника отдела городской недвижимости компании Soho Realty Алёны Бригадновой, в практике компании можно отметить считанные случаи подобных продаж, а общий объем ипотечных сделок на элитном рынке столичной недвижимости можно оценить не более чем 1-2%.

Из-за роста конкуренции на рынке ипотеки, банки, чтобы привлечь больше заемщиков, выдают кредиты даже на покупку комнат, увеличивают сроки погашения кредита до 20 лет. В последнее время почти все банки убрали штрафные санкции за досрочное погашение кредита, во многих банках кредит можно получить, не имея официального подтверждения всей суммы дохода заемщика в виде справки 2 НДФЛ, а также не нужны поручители и регистрация в Москве. Еще один-два года назад средняя ставка на рынке ипотечного кредитования в России составляла около 15% годовых в долларах. Летом же 2004 года минимальные ставки по ипотеке в долларах США были 10%, а уже в середине сентября с наступлением «квартирного» сезона, минимальные ставки по рынку снизились до 9%. Порог в 10% перешли Дельтакредит и Национальная ипотечная компания, а ставки в 10% у банков Зенит, Райффайзенбанк и Первый ОВК.

Несмотря на разнообразие предложений по ипотечным кредитам, в конечном счете, различия в программах минимальны. Как видно из рейтинга, составленного на основании данных сайта РБК (Приложение 4), кредит предоставляется, как правило, на 10-15 лет под 11-13% годовых в долларах США или 14-17% в рублях при первоначальном взносе 20-25% от стоимости квартиры. Дополнительные расходы - 2,5% на страхование и нотариуса, незначительные суммы (до 10 тыс. рублей) за оформление и регистрацию договора, оценку недвижимости, банковскую ячейку. Банки «играют» в основном на снижении расходов, сопутствующих ипотечной сделке.

Желающему получить ипотечный кредит стоит помнить, что значительных отклонений от среднестатистических условий быть не может – при ощутимо низкой ставке за кредит может быть высокая комиссия за открытие и ведение ссудного счета; если банк не требует подтверждения официальных доходов, ставка будет значительно выше или первоначальный взнос достигнет 50%.

Тесно с рынком ипотеки развивается рынок ипотечного страхования. По приблизительным оценкам экспертов, объем рынка ипотечного страхования на сегодняшний день составляет порядка $100 млн. Самыми заметными игроками на этом рынке являются страховые компании, длительное время работающие в страховой отрасли, такие как «Ингосстрах», «Военно-страховая компания», «РОСНО», «Спасские ворота», «Инвестстрах», «УралCиб».

Представители банков не видят в ближайшем будущем проблем со спросом на ипотечные кредиты. Цены на недвижимость продолжают расти, и все еще выгоднее взять кредит и купить квартиру, а не арендовать ее. Стремительного роста рынка ипотеки никто не прогнозирует, напротив, чтобы поддержать ликвидность, многие универсальные банки вынуждены уменьшить количество выданных кредитов или пересмотреть их условия.

Эксперты прогнозируют, что после падения ставок на рынке ниже 10% ежегодный спрос населения на ипотечные кредиты вырастет до $2-3 млрд. Создание рынка доступного жилья в России было объявлено президентом России Владимиром Путиным одной из приоритетных задач. Необходимость принятия данного пакета законопроектов вызвана остро стоящим квартирным вопросом в стране. Так, на сегодняшний день к категории нуждающихся в улучшении жилищных условий себя причисляют 62% населения. На одного человека в нашей стране приходится 19,7 кв. м площади, в то время как в Европе – 40-50 кв. м, а в США – свыше 70.

Государство разрабатывает специальные программы, призванные облегчить бремя погашения кредита определенным социальным группам граждан. Для примера рассмотрим Московскую целевую программу "Молодой семье – доступное жилье", реализуемой в рамках федеральной программы "Обеспечение жильём молодых семей".

Московская целевая программа "Молодой семье - доступное жилье" разработана на 2003-2005 годы. Программа рассчитана на активное участие молодых граждан в решении своих жилищных проблем при условии первоначальной помощи со стороны города. В рамках Программы планируется построить не менее 600 тыс. кв. метров жилья, улучшить жилищные условия не менее 12 тыс. молодых семей москвичей.

Участником подпрограммы может стать молодая семья, в которой возраст каждого из супругов не превышает 30 лет.

Программа предусматривает несколько способов реализации:

1) покупка квартиры через накопительные системы с использованием безвозмездной субсидии на строительство или приобретение жилища, в том числе с предоставлением для временного проживания квартиры по договору найма.

2) купля-продажа квартиры с рассрочкой платежа. Город заключает с участником программы договор купли-продажи с рассрочкой платежа на 5 лет. На основании договора участнику программы предоставляется квартира, являющаяся собственностью города.

В случае выхода молодой семьи из Программы, например по причине неплатежеспособности, внесенные паевые накопления или платежи в счет выкупа будут им полностью возращены. Они вернутся в то жилое помещение, в котором проживали до момента вступления в Программу.

Кроме того, программа предусматривает выделение субсидии (компенсации части стоимости приобретаемого жилья) молодой семье в случае рождения (усыновления) детей.

Подобная программа есть почти в каждом регионе РФ. Государство надеется, что созданные за счет специальных программ льготные условия ипотеки помогут расширить ипотечное кредитование и улучшить жилищные условия россиян.

Сбербанк РФ также реализует специальную ипотечную программу. Кредит "Молодая семья" может получить семья, в которой хотя бы один из супругов не достиг 30-ти летнего возраста. В целом условия кредитования соответствуют среднестатистическим для ипотечного рынка, но есть и особенности. Во-первых, это маленький первоначальный взнос: для молодой семьи с ребёнком (детьми) он составляет 10% рыночной стоимости объекта недвижимости. Во-вторых, по желанию семьи банком предоставляются отсрочки в погашении основного долга на общий срок не более 5 лет (с увеличением срока кредитования):

· на период строительства объекта недвижимости (не более чем на два года);

· при рождении ребенка (детей) в период действия кредитного договора (до достижения ребенком (детьми) возраста трех лет).

Но отсрочка по уплате процентов не предоставляется.

Ипотечное кредитование мало развито, но очень перспективно. Интерес к нему со стороны граждан РФ растёт с каждым днём. Предложения банков также различаются многообразием. Отметим, на что необходимо обратить внимание при выборе ипотечного банка:

- размер ставки кредита и срок, на который он выдается;

- возможность досрочного погашения кредита, наличие ограничений и штрафов;

- будете ли вы являться собственником квартиры до полного погашения долга;

- какова полная стоимость всех процедур по оформлению;

- действия банка в случае невозможности временно осуществлять выплаты и др.

5. Автокредит.

Автокредит - целевой кредит на покупку автомобиля. Автокредитование - составная часть потребительского кредитования.

Российский рынок автокредитования растет лавинообразно. По разным оценкам, на конец 2003 года доля автомобилей, проданных в кредит, составляла 13—15%, а в конце прошлого года эксперты говорили уже о 30-процентной доле. При этом двукратный рост сопровождается существенным смягчением условий кредитования. В этом году банкиры надеются увеличить объемы автокредитования до 5-6 млрд. долларов.

Как отмечают специалисты, по мере развития автокредитования в России условия банков по данному продукту все больше стандартизируются. Ориентироваться в условиях предоставления кредита на автотранспортное средство поможет таблица, представленная в Приложении 5.

Как уже было указано, кредиты на покупку транспортных средств выделяются банками в отдельную группу. Это вызвано рядом особенностей. Возникает необходимость страхования транспортного средства и автогражданской ответственности заёмщика. Страховка может повлиять на размер кредита.

Например, Собинбанк оговаривает, что размер кредита может быть увеличен на страховую премию за первый год страхования. В дальнейшем страховка может оплачиваться в рассрочку каждые полгода.

Кроме того, некоторые банки указывают также перечень страховых компаний или называют только одну компанию, в которой потенциальный заемщик должен застраховать свой автомобиль.

В Конфедерации обществ потребителей полагают, что надо ввести запрет на навязывание конкретных поставщиков дополнительных услуг (страхование). Сами банкиры считают, что сотрудничество с одним или несколькими надежными партнерами-страховщиками защищает не только их интересы, но и интересы заемщиков. Ведь они работают только с теми страховыми компаниями, которые считают надёжными, следовательно, клиенты банка могут спокойно довериться этим компаниям. Эксперты полагают, что банки не уберут из условий автокредитования требование о том, чтобы заемщик страховался в определенной страховой компании. Единственное, что может утешить потенциального автовладельца: большинство банков отказалось от условия обязательного страхования жизни и трудоспособности заемщика, что позволяет сократить расходы по кредиту.

Автокредит, в отличие от других потребительских кредитов, может предоставляться как на новый автомобиль, так и на поддержанное транспортное средство.

По данным Министерства промышленности и энергетики, в 2004 году в России в кредит продано 15-20% новых автомобилей. По прогнозам министерства на 2005 год эта цифра составит уже 25-35%. Правда, на заемные средства граждане покупают в основном новые иномарки, и банки вместе с автопроизводителями стимулируют этот процесс при помощи бонусов и спецпрограмм. На отечественные автомобили подобные программы только начали появляться.

Благодаря сотрудничеству автодилеров с банками клиенты получили возможность воспользоваться спецпрограммами на покупку определенных моделей или марок машин. В некоторых случаях в разработке программ принимают участие автопроизводители или их финансовые структуры. Они договариваются с банками о наиболее выгодных условиях для покупателей своих автомобилей. Таким образом, некоторые иномарки можно приобрести в кредит по ставкам ниже среднерыночных.

Процентные ставки ниже рыночных, как в США и в Европе, субсидирует сам производитель. Ford и Hyundai официально признали это, не раскрыв, впрочем, ни конкретного механизма субсидирования, ни цены этой программы для производителя или импортера. Отметим, что только треть автопроизводителей, работающих на российском рынке, имеют собственные программы кредитования, разработанные ими совместно с российскими банками. В основном кредитная политика отдана на откуп дилерам.

В представленной ниже таблице показаны действующие программы кредитования от производителей автотранспорта на российском рынке.

Таблица 4.

Программы кредитования от производителей.

| Произво-дитель | Банк | Начальный взнос,% | Специальная ставка,% | Стандартная ставка,% | Срок, год | Примечание |

| BMW | Райффайзен-банк | 20 | 9 | 9-11 | 3 | Без комиссии |

| Ford | Группа банков | 40-50 | 4-7 | 9-10.5 | 3 | Без комиссии |

| АвтоВаз | Собинбанк | 20 | 14.9-15.9 | 15-17 | 1-3 | |

| Hyundai | ММБ | 30 | 3.5-4.26 | 9 | 3 | |

| Mitsubishi | Газпромбанк | 20 | 10 | 12 | 3-5 | Без комиссии |

| Audi / Skoda | Сосьете Женераль Восток | 15-30 | 9-19 | 12-20 | 3 | |

| Toyota | Райффайзен-банк | 20 | 9-9.5 | 9-13 | 3 |

Некоторые дилеры предлагают спецпрограммы без первого взноса по кредиту либо продажу машин в рассрочку (с нулевой процентной ставкой). В качестве примера кратко рассмотрим программу "Рассрочка на Пежо за час!". Это специальная программа компании "Авес", реализуемая совместно с банком "Союз" с конца сентября 2004 года. Программа предполагает приобретение в кредит нового автомобиля "Пежо" на беспроцентной основе всего за 1 час. При этом необходимо иметь при себе лишь паспорт и водительское удостоверение. Кредит предоставляется на сумму от 4 до 20 тысяч долларов США, при этом первоначальный взнос заемщика должен составлять не менее 50% стоимости автомобиля. Приобретаемый автомобиль является залогом по кредиту (дополнительный залог не требуется). Страхование по рискам "угон" и "ущерб" (КАСКО) осуществляется страховой компанией "Ингосстрах"(по ставке 9,9%). Кроме того, в любой страховой компании должно быть оформлено страхование гражданской ответственности (ОСАГО). Главный недостаток программы в том, что кредит выдаётся всего на 1 год. Впрочем, большинство банков готовы делать столь привлекательные кредитные предложения только для покупателей иностранных автомобилей.

Чтобы получить экспресс-кредит на любую новую машину, заемщику потребуются лишь паспорт и водительские права, и при благоприятном стечении обстоятельств он может уехать на новом автомобиле в этот же день. При этом в банк, как правило, приезжать не нужно, достаточно посетить автосалон. Отсутствие достаточного количества времени для проверки надёжности клиента - основная причина повышения кредитных ставок при экспресс-кредитовании.

Довольно высоки процентные ставки и при кредитовании автомобилей с пробегом. Сам процесс кредитования приобретения подержанных автомобилей не сильно отличается от кредитования покупателя нового автомобиля. Удорожание услуг кредитования связано с тем, что качество предмета залога (собственно автомобиля) в данном случае заведомо ниже. Если заемщик окажется недобросовестным, банку придется потратить значительно больше усилий на то, чтобы реализовать заложенную машину. Также при выдаче кредитов на подержанные автомобили возникает ряд ограничений и требований, которым должна соответствовать покупка. Это касается в первую очередь юридической чистоты приобретаемого автомобиля. Существуют ограничения и по возрасту авто. Бывают и дополнительные условия по страхованию или по покупке машины только в салоне официального дилера данной марки, который может дать гарантию на автомобиль.

При кредитовании подержанных автомобилей банки стараются не брать на себя лишние риски на случай, если оценка рыночной стоимости машины не соответствует действительности. Поэтому сумма кредита на машины с пробегом не превышает, как правило, 40-50% стоимости автомобиля.

Более благосклонно банки относятся к подержанным автомобилям, если они участвуют в схеме trade-in, когда старая машина идет в зачет стоимости новой. Такую услугу предлагают многие автосалоны, и банки ее охотно поддерживают кредитами – в первую очередь потому, что в этом случае проблему оценки и реализации подержанной машины решает дилер. Правда, автолюбитель при этой схеме чаще всего выигрывает лишь время, но не деньги. Как правило, оценка старого автомобиля оказывается на 10-15% ниже рыночной. Плюс обязательная страховка нового автомобиля и т. д.

При схеме trade-in процедура кредитования почти такая же, как и при оформлении обычного кредита. Автосалон определяет цену, по которой он готов выкупить подержанный автомобиль, и засчитывает эту сумму в качестве первоначального взноса. Остаток стоимости нового автомобиля оплачивается за счет кредита. Для этого заемщик приносит в банк справку о том, что салон готов принять его старую машину по определенной цене. В зачет принимаются практически любые автомобили, в том числе и аварийные. По мнению банкиров, такая схема кредитования выгодна всем. Автосалон, оказывая комплексные услуги (trade-in плюс кредитование), "привязывает" к себе клиента на долгие годы, а также получает дополнительные доходы от комиссионной продажи подержанного автомобиля и увеличивает товарооборот новых автомобилей. Заемщику схема trade-in может быть выгодна тем, что она позволяет не искать деньги на первоначальный взнос по кредиту, а также сэкономить время на продажу старого автомобиля. Автодилеры считают, что ради этого стоит поступиться несколькими сотнями долларов, которые клиент мог бы выиграть, продавая машину на рынке.

В целом, различия между программами автокредитования постепенно стираются. Большинство банков выдает кредиты на покупку автомобилей как в долларах или Евро, так и в рублях. Минимальная сумма кредита составляет, как правило, 2-3 тысячи долларов или Евро, 60-100 тысяч рублей, а максимальная - в среднем 50 тысяч долларов (или эквивалент в рублях или Евро). Размер первоначального взноса чаще всего составляет 10-20% от стоимости автомобиля. На сегодняшний день ставки по автокредитам составляют 9-12% годовых в валюте и 12-20% годовых в рублях, кредиты выдаются на срок от года до трех лет. Стандартным обеспечением по автокредиту является сам автомобиль, который должен быть полностью застрахован (страховка составляет 7-10% от его стоимости).

6. Кредит на обучение.

Кредит на обучение, как и рассмотренный в предыдущей главе автокредит, является составной частью потребительского кредитования. Надо отметить, что, когда речь идёт об образовательных кредитах, в первую очередь имеются в виду займы на получение высшего образования.