| Похожие рефераты | Скачать .docx |

Курсовая работа: Рефинансирование кредитных организаций

Содержание

Глава 1. Сущность рефинансирования кредитных организаций

1.1 Становление системы рефинансирования коммерческих банков

1.2 Виды рефинансирования коммерческих банков

1.3 Виды и условия предоставления кредитов Банка России

Глава 2. Анализ рефинансирования кредитной организации на примере ОАО "Дальневосточный банк"

2.1 История развития ОАО "Дальневосточный банк"

2.2 Исследование рефинансирования ОАО "Дальневосточный банк"

2.3 Проблемы и пути совершенствования рефинансирования

Заключение

Введение

Актуальность. В настоящее время кредитные организации составляют основу активной экономической деятельности, поскольку, во-первых, управляют системой платежей, во-вторых, аккумулируют собственные и привлеченные ресурсы для кредитования инвестиций в развитие экономики страны, в-третьих, регулируют денежное обращение в стране. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

Появление в России банков, которые не могут в полной мере исполнить свои обязательства перед клиентами, ставит перед ними задачи по поиску возможностей рефинансировать свою задолженность перед третьими лицами, увеличить свои активы.

Рефинансирование (англ. refinancing) – это повторное финансирование на основе новых заимствований; перепродажа коммерческим банкам кредитных денег, приобретенных ими у центрального банка; пролонгирование срока действия предоставленного займа и увеличения его размера; перенос действующего ипотечного кредита на другую недвижимость.

Обеспечение устойчивости банков невозможно без решения вопросов управления банковской деятельностью и регулирования банковской ликвидности, которые регулирует Банк России, организуя систему их рефинансирования. Таким образом, процесс рефинансирования кредитных организаций является весьма актуальной темой для изучения.

Степень разработанности проблемы. В современной экономической зарубежной и отечественной литературе проблеме рефинансирования кредитных организаций уделяется много внимания. Данную тему рассматривают такие учёные как: О.И. Лаврушин, Е.П. Жарковская, Г.Н. Белоглазова, С.Р. Моисеев.

Целью настоящей работы является изучение форм рефинансирования кредитных организаций, направления развития рефинансирования на примере ОАО "Дальневосточный банк.

Исходя из цели исследования, были поставлены следующие задачи:

рассмотреть понятие и классификацию рефинансирования кредитных учреждений;

изучить историю становления рефинансирования банков в Российской Федерации;

сформулировать условия рефинансирования банков;

проанализировать историю развития ОАО "Дальневосточный банк";

исследовать кредиты, и прочие средства Центрального банка Российской Федерации и других кредитных организаций в пассиве баланса ОАО "Дальневосточный банк";

выявить проблемы и предложить пути совершенствования рефинансирования в ОАО "Дальневосточный банк".

Предметом исследования в данной работе выступает один из основных видов пополнения средств банков - рефинансирование.

Объектом исследования является коммерческий банк ОАО "Дальневосточный банк", находящийся в городе Владивостоке.

Методология исследования. В ходе изучения проблем рефинансирования банков применялись методы системного анализа теоретического и практического материала, общенаучные методы и приемы (научная абстракция, анализ и синтез, группировки, сравнения, обобщения).

Научная и методическая основа. Раскрытию темы данной работы послужили такие законодательные и нормативные акты РФ, как законы "О Центральном банке Российской Федерации (Банке России)", "О банках и банковской деятельности", положение Банка России от 04.08.2003 № 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг", положение Банка России от 12.11 2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами". Также были использованы научные труды российских и зарубежных ученых по вопросам сущности рефинансирования кредитных организаций, системы рефинансирования Центральным Банком, условий и проблем рефинансирования, опубликованные в монографических и периодических изданиях ("Финансы и кредит", "Финансы", "Банковское дело", "Деньги и кредит", "Финансист", "Аудитор").

Практическая значимость исследования состоит в разработке предложений и рекомендаций по рефинансированию, использование которых коммерческими банками позволит увеличить ресурс кредитной организации.

Структура работы. Работа состоит из 2 глав и 6 параграфов, введения, заключения, списка использованной литературы. В первой главе даны теоретические основы рефинансирования: понятие и классификация видов рефинансирования; политика Банка России в вопросах рефинансирования банков; условия рефинансирования банков. Во второй главе дается анализ современного состояния рефинансирования на примере ОАО "Дальневосточный банк", где описана история развития банка, структура его ресурсов и на основе выявленных проблем предложены пути совершенствования рефинансирования в банках.

Глава 1. Сущность рефинансирования кредитных организаций

1.1 Становление системы рефинансирования коммерческих банков

В настоящее время перед Россией стоит ряд важных стратегических задач: вступление в ВТО как важнейшее условие расширения участия в международном разделении труда, развитие торговли и привлечение иностранных инвестиций, ускорение развития; удвоение ВВП к 2010 г., а также реализация приоритетных национальных проектов - "Образование", "Здоровье", "Развитие АПК", "Доступное и комфортное жильё - гражданам России" - в целях повышения качества жизни.

Задачи и рост российской экономики требуют адекватной финансовой поддержки со стороны банковского сектора как предприятиям и организациям, так и частным лицам. На первый план выступает проблема привлечения дешевых ресурсов для российских кредитных организаций.

Банки, ориентированные на активное развитие и расширение своей деятельности в настоящее время сталкиваются с необходимостью привлечения значительных ресурсов. Расширение возможностей по кредитованию населения и предприятий в условиях роста российской экономики побуждает российские кредитные институты к активному поиску источников финансирования. Кредитные организации стараются не упустить своих позиций и активно развиваться. Данная тенденция характерна для всех российских кредитных институтов, начиная от крупных столичных банков, заканчивая небольшими региональными банками.

История становления рыночных инструментов рефинансирования в отечественной банковской системе ведет свой отсчет с момента отказа Банка России от целевого кредитования государственных предприятий, доставшегося ему в наследство от Государственного банка СССР.

Существовавшая в начале 1990-х гг. практика предусматривала предоставление централизованных кредитных ресурсов промышленной клиентуре по заранее оговоренным перечню и процентным ставкам. Коммерческим банкам в данной схеме отводилась роль посредника между Центральным банком и предприятиями. Однако разраставшийся системный кризис в экономике, породивший цепочку массовых невозвратов ранее выданных ссуд, и частые случаи злоупотреблений и мошенничества привели к ликвидации данной схемы.

Именно на этом этапе за образец для подражания в формировании новой рыночной системы рефинансирования отечественных банков была взята практика центральных банков развитых стран. Немаловажная роль в формировании инструментария денежно-кредитной политики принадлежала и Международному валютному фонду, предлагавшему активно использовать инструменты регулирования ликвидности для стерилизации денежной массы - важнейшего элемента программы финансовой стабилизации в России.

Вместе с тем становлению системы рефинансирования в России, сколько-нибудь похожей на таковую в развитых странах, препятствовало практическое отсутствие внутреннего финансового рынка - основы современного инструментария денежно-кредитной политики. В сложившихся условиях основная ставка денежными властями была сделана на форсированное развитие отечественного рынка государственного внутреннего долга - ГКО/ОФЗ.

К 1995 году старая система рефинансирования уже практически не действовала, а новая еще не заработала. Фактически единственным источником "вливаний" централизованных ресурсов оставались банки с государственным участием (Сбербанк, Внешторгбанк, Промстройбанк, Агропромбанк), а остальные коммерческие банки в условиях массовых невозвратов кредитов сталкивались с перманентной нехваткой текущей ликвидности. При отсутствии возможности мобилизации ресурсов на других сегментах финансового рынка банки держались исключительно на межбанковских займах (доля которых составляла до 30% пассивов коммерческих банков), для возникновения финансовых затруднений достаточно было лишь временно купировать перелив свободных денежных средств внутри банковской системы. Именно это и произошло в августе 1995 г.

Началом формирования "новой схемы" рефинансирования банков принято считать период середины 90-х годов, когда Банк России совместно с Правительством Российской Федерации решили отказаться от прямого финансирования дефицита государственного бюджета.

Бурное развитие различных форм рефинансирования, однако, не оказывало существенного воздействия на динамику денежной базы и краткосрочную процентную ставку - основные операционные ориентиры Центрального банка. Важнейшим каналом влияния на размер денежной базы оставались операции Банка России на внутреннем валютном рынке и операции по прямой покупке и продаже государственных ценных бумаг. На краткосрочную процентную ставку в большей степени влияли операции по размещению новых займов Минфином России и спрос на ценные бумаги со стороны резидентов и нерезидентов. Рыночной нишей инструментов рефинансирования в 1995-1998 гг. являлось финансирование краткосрочных спекуляций на рынке ГКО/ОФЗ и на валютном рынке: за счет эффекта финансового рычага данные средства, взятые на короткий срок по стабильной процентной ставке, позволяли играть с "короткой" и "длинной" позиций с требуемым финансовым активом, извлекая доход, намного превышавший стоимость заемных ресурсов.

По мере становления рынка ГКО/ОФЗ основной акцент был перемещен на введение популярных в мировой практике инструментов РЕПО и обратное РЕПО, по экономической сущности представляющих собой кредитование банковской системы под залог ценных бумаг. Кроме того, увеличение в структуре активов коммерческих банков высококачественных государственных облигаций позволило использовать их как залог для ломбардных кредитов, выдаваемых на срок до 1 мес.

Кризис 1998 г. стал важнейшим отправным пунктом для практики применения других, нестандартных, инструментов рефинансирования. Во-первых, это предоставление стабилизационного кредита - по сути, долгосрочного инструмента рефинансирования проблемных банков, процедура выдачи которого, равно как и его размер и срок возврата, четко не были регламентированы. Важным источником стабилизации ситуации с ликвидностью во второй половине 1998 г. явилось проведение так называемых "расшивок" неплатежей - предоставление краткосрочного кредита банковской системе со стороны Банка России в объеме части средств фонда обязательных резервов, предназначенного для проведения взаимного зачета встречных прав-требований кредитных организаций. Во-вторых, - это снижение норматива обязательного резервирования в целях экстренного долгосрочного пополнения ликвидности банковского сектора.

Далее шел поиск новых инструментов рефинансирования. Во-первых, была предпринята попытка разработать механизм выдачи кредитов рефинансирования под залог кредитных требований банков к предприятиям-заемщикам. Предполагалось, что выданные первоклассной промышленной клиентуре ссуды могли быть в последующем рефинансированы в Центральном банке с определенным дисконтом, зависящим от рейтинга и кредитной истории заемщика. Во-вторых, было реанимировано направление рефинансирования, позволяющее банкам переучитывать векселя своей промышленной клиентуры в Центральном банке и получать в рамках подобного переучета централизованные средне - и долгосрочные ресурсы.

Однако выделение кредитных ресурсов Банком России осуществлялось лишь при предоставлении надежного, высоколиквидного залога, требования к которому жестко регламентированы. Как правило, в качестве такого залога выступали первоклассные ценные бумаги - государственные обязательства и близкие к ним по качеству активы. Именно поэтому была ограничена возможности использования ресурсов Банка России для пополнения ликвидности банковского сектора.

Потенциальным залогом могли бы выступить требования кредитных организаций к промышленной клиентуре. Однако использование данного актива, учитывая необходимость минимизации рисков Центрального банка, предполагало наличие достоверных сведений о платежеспособности и финансовом состоянии предприятий-заемщиков, между тем системы мониторинга предприятий как таковой в России не существует и по сей день. К тому же проверка кредитоспособности предприятия-заемщика требовала значительного времени, а кредит Банка России по такой схеме носил краткосрочный характер (до 6 мес.). Таким образом, для получения полугодового кредита было необходимо сопоставимое с этим сроком время для сбора и подготовки информации о заемщике, что практически сводило на нет эффект от возможности банка рефинансировать кредитные требование клиента у кредитора последней инстанции.

Введение инструмента "валютный СВОП" Банка России осенью 2002 г. означало расширение списка активов, принимаемых в залог для операций регулирования ликвидности банковского сектора, такой важной статьей, как иностранная валюта.

Крупные пакеты государственных ценных бумаг, являются редкостью для российской банковской системы, особенно среди средних и региональных банков, а иностранная валюта выступает вполне "профильным" активом для большинства отечественных кредитных организаций, поскольку ее присутствие в балансе напрямую связано с проведением банковских операций, в частности с обслуживанием внешнеторговых сделок клиентуры. Кроме того, в отличие от национального рынка ценных бумаг, внутренний валютный рынок обладает значительно большей емкостью и ликвидностью.

1.2 Виды рефинансирования коммерческих банков

В настоящее время рефинансирование российских банков возможно следующими способами:

первичное публичное размещение акций - IPO. Крупные и средние банки присматриваются к такому виду финансирования как IPO. Участники рынка ожидают привлечь значительные средства через данный инструмент финансирования. IPO имеет ряд принципиальных преимуществ перед другими формами привлечения ресурсов. Привлечение акционерного капитала позволяет улучшить баланс банка, повысить значения коэффициентов достаточности капитала. Центральный банк РФ призвал отечественные кредитные организации к активному выходу на IPO. К инструменту IPO смогут прибегнуть лишь немногие банки. К ним относятся наиболее крупные кредитные институты с государственным участием, а также крупные банки с прозрачной структурой собственников и понятным, диверсифицированным бизнесом.

Синдицированное кредитование и облигационные займы. Эти формы долгового финансирования активно использовались российскими банками в последние 8-10 лет. Облигационные займы и синдицированные кредиты являются более дешевым средством привлечения ресурсов, чем размещение акций. При выпуске облигаций банку необходимо предоставить инвесторам конкретную информацию о направлении вложений полученных средств. В российской практике облигационные средства привлекались на развитие факторинговой деятельности, ипотечное кредитование, потребительское кредитование, на финансирование программ агропромышленному комплексу.

Рефинансирование Банком России. Основным сдерживающим моментом для банков является, безусловно, достаточно высокая ставка привлечения средств регулятора рынка (в настоящее время, с 01.12.2008 г., - 13%). Большинство средних и крупных банков имеют возможность привлекать долговое финансирование под меньшие проценты. К рефинансированию ЦБ банки прибегают лишь в исключительных случаях недостатка ликвидности. Основным спросом в связи с этим пользуются именно внутридневные кредиты и операции прямого РЕПО (на 1 день). Более долгосрочные инструменты практически не используются. В то же время, позицию регулятора понять можно. Роль центрального банка заключается в том, чтобы выполнять функции "кредитора в последней инстанции", он не должен составлять конкуренцию другим источникам финансирования и тем самым искажать рыночные стимулы. В задачи Банка России так же не входят функции "банков развития", предоставляющих целевое финансирование банкам на кредитование тех или иных проектов (малый бизнес, агропромышленный комплекс и т.п.). В связи с этим критика Центрального Банка в завышении процентных ставок представляется не вполне обоснованной.

Кредиты центральных банков воздействуют на денежно-кредитный оборот. Так, коммерческий банк, получив от центрального банка денежные средства, увеличивает свои инвестиции и мультипликативно расширяет денежную массу.

Для предотвращения неожиданных последствий от выдачи кредитов центральным банком кредитованию подлежат только финансово устойчивые банки, способные своевременно возвратить полученные кредиты, при этом выдаются такие кредиты в строго определенных лимитах.

Регулирование ставок денежного рынка осуществляется центральным банком посредством установления ставок рефинансирования. Под ставкой рефинансирования понимается процент, под который центральный банк предоставляет кредиты финансово устойчивым банкам.

Кредиты центральных банков, выдаваемые в порядке рефинансирования коммерческих банков, можно классифицировать по разным критериям:

Таблица 1 Классификация кредитов, предоставляемых коммерческим банкам в порядке рефинансирования.

| Критерий классификации | Виды кредитов |

| В зависимости от инструмента временного заимствования | Векселя Кредиты центрального банка |

| В зависимости от целевой направленности кредитования | На обеспечение ликвидности На развитие определенных отраслей или целевых программ |

| В зависимости от формы обеспечения | Под залог ликвидных и высоколиквидных ценных бумаг Под залог векселей и прав требований по кредитным обязательствам организаций сферы материального производства и поручительства кредитных организаций |

| В зависимости от характера инициирования кредитов | Кредиты, предоставляемые на основе аукционов (по инициативе центрального банка) Прямые кредиты центрального банка (по инициативе кредитных организаций) |

| В зависимости от сроков предоставления | Краткосрочные на несколько часов "Внутридневные" "Овернайт" Среднесрочные до 1 месяца "Ломбардный кредит" Долгосрочные до 1 года |

С учетом того, что кредиты центральных банков обладают потенциальной возможностью стимулировать инфляционные процессы, если не будут возвращены своевременно, условием их выдачи является предоставление их под ликвидное обеспечение финансово устойчивым клиентам.

Центральный банк Российской Федерации (Банк России) совместно с органами государственной власти осуществляет разработку и реализацию денежно-кредитной политики как части государственной экономической политики.

Как правило, такая политика проводится по двум направлениям:

проведение экспансионистской или расширительной политики, направленной на стимулирование масштабов кредитования и увеличение количества денег. В зависимости от экономической ситуации ЦБ осуществляет удорожание или удешевление кредитов для коммерческих банков, а соответственно, и для заемщиков. Если в экономике наблюдается спад производства, растет безработица, то он проводит политику дешевых денег, которая делает кредиты дешевыми и доступными. Параллельно происходит увеличение предложения денег, что ведет к снижению процентной ставки и, соответственно, должно стимулировать рост инвестиций и деловой активности, а также реального Валового Национального Продукта (ВНП). Если на финансовом рынке обостряется конкуренция и предложение денег опережает спрос на них, банки вынуждены снижать процентную ставку (цену денег) с целью привлечения заемщиков. Это особенно четко проявляется в условиях депрессивного состояния экономики. Дешевый кредит подталкивает предприятия вкладывать деньги в средства производства, а домашние хозяйства - покупать потребительские товары. Происходит увеличение спроса на товарном рынке и создаются предпосылки для экономического роста. Эта политика проводится в период застоя;

проведение реструктивной или ограничительной (жесткой) политики, направленной на увеличение процентной ставки. При росте инфляции ЦБ проводит политику дорогих денег, что ведет к подорожанию кредита и делает его труднодоступным. В этом случае происходит увеличение продажи государственных ценных бумаг на открытом рынке, рост резервной нормы и увеличение учетной ставки. Высокие процентные ставки, с одной стороны, стимулируют владельцев денег сберегать их, а с другой стороны, ограничивают число желающих брать их в ссуду. В этом случае субъекты рынка стремятся приобретать ценные бумаги. Данное направление регулирования используется при наличии инфляции и высоких темпов экономического роста. Банки стремятся заработать на проценте по кредитам, присваивая разницу между доходами от активных операций и расходами, осуществленными для привлечения средств. Как известно, процентная ставка зависит от темпов инфляции и даже от инфляционных ожиданий. Если цены возросли, а процентная ставка оказалась неизменной, то и банки, и вкладчики получат обратно обесценившиеся деньги.

Межбанковское кредитование. Межбанковское кредитование также как и финансирование ЦБ носит краткосрочный характер. Большинство кредитов укладываются в однодневный срок, максимум месяц. Многие банки предпочитают использовать данный вид финансового ресурса, т.к ставки на межбанковском рынке немного ниже, чем при использовании кредитов Банка России. Основное предназначение межбанковского кредитования в настоящее время - "корректировка" баланса и нормативных показателей для соответствия требованиям регулятора.

Депозиты. Депозиты и вклады юридических и физических лиц пока являются основным инструментом привлечения финансирования для российских банков. У крупных банков, больше возможностей привлекать ресурсы по разумным процентным ставкам, и депозиты остаются важным источником формирования ресурсной базы. В среднесрочной перспективе благодаря экономическому росту все банки будут остро нуждаться в привлечении средств, и депозиты останутся важным источником финансовых ресурсов.

1.3 Виды и условия предоставления кредитов Банка России

Рефинансирование Центральным банком кредитных организаций традиционно определяется как предоставление банкам заимствований в случаях, когда они испытывают временные финансовые трудности, имеющее целью поддержание ликвидности кредитных организаций, а, следовательно, в макроэкономическом плане, - обеспечение стабильности всего рынка банковских услуг.

Система рефинансирования России состоит из двух видов кредитования:

Под обеспечение рыночных активов - под залог ценных бумаг, входящих в ломбардный список Банка России (Положение 236-П);

Под обеспечение нерыночных активов (векселя, кредитные договоры рейтинговых и не рейтинговых организаций и поручительства кредитных организаций (Положения 273-П и 312-П).

Кредитование под обеспечение рыночных активов. Банк - потенциальный заемщик должен отвечать следующим критериям:

должен быть отнесен к 1 или 2 квалификационным группам в соответствии с нормативными актами Банка России;

не должен иметь недовзноса в обязательные резервы, неуплаченных штрафов за нарушение нормативных обязательных резервов, не представленного расчета размера обязательных резервов;

не должен иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Ценные бумаги (заблокированные, принимаемые в залог) должны отвечать следующим требованиям:

включены в Ломбардный список. В настоящее время в ломбардный список входят государственные облигации Российской Федерации и облигации Банка России, облигации некоторых субъектов и муниципальных образований РФ (имеющие международный рейтинг инвестиционного класса), облигации ипотечных агентств (гарантированных Правительством РФ), облигации с ипотечным покрытием, облигации юридических лиц - резидентов РФ (ОАО "Газпром", ОАО "РЖД", ОАО "Лукойл" и т.п.), облигации некоторых международных финансовых организаций и др.

учитываются на счете депо банка, открытом в Депозитарии;

принадлежат банку на праве собственности, не обременены другими обязательствами ценных бумаг отсутствуют споры и предъявленные в установленном порядке требования;

имеют срок погашения не ранее чем через 6 рабочих дней после наступления срока погашения запрашиваемого банком (требуемого банку) кредита Банка России.

Ломбардные кредиты предоставляются банкам в автоматическом режиме на основании заявлений на получение кредита (заявки на участие в ломбардном аукционе) по фиксированной процентной ставке (аукциону) в пределах суммы залога. Процентная ставка устанавливается по результатам аукциона. Фиксированная процентная ставка устанавливается по результатам последнего аукциона. Если два аукциона подряд признаны несостоявшимися, то устанавливается ставка в размере 8,5%.

Внутридневные кредиты предоставляются в случае недостатка денежных средств на корреспондентском счете кредитной организации для осуществления необходимых платежей. Банк России, исполняя платежные документы, предъявленные к корреспондентскому счету кредитной организации, при недостатке (отсутствии) средств на нем предоставляет ей внутридневной кредит. Если кредитная организация к концу дня не погашает полученные в текущем дне внутридневные кредиты, Банк России предоставляет ей кредит "овернайт" на погашение текущей задолженности по внутридневным кредитам.

Плата за внутридневные кредиты не взимается, стоимость кредитов "овернайт" на 3 процентных пункта выше, чем за использование ломбардного кредита.

Предоставление внутридневных кредитов и кредитов "овернайт" в течение дня осуществляется в рамках лимитов кредитования по внутридневному кредиту и кредиту "овернайт", ежедневно рассчитываемых (устанавливаемых Банком России) для кажной кредитной организации с учетом стоимости предоставляемого ею обеспечения.

Моментом предоставления внутридневного кредита является момент проведения расчётным подразделение Банка России расчётного документа банка сверх имеющихся на корреспондентском счёте банка средств (момент образования дебетового сальдо по корреспондентскому счёту банка).

Использование, в качестве инструмента поддержания текущей ликвидности, внутридневного кредита Банка России позволяет обеспечить потребность банков в подкреплении денежной наличностью для обеспечения бесперебойного кассового обслуживания корпоративной и частной клиентуры в начале операционного дня.

Кроме того, за счет достаточного размера действующего лимита отделение кредитные организации могут осуществлять значительные расчетные операции в первой половине операционного дня при отсутствии ресурсов на корреспондентском субсчете, тем самым, сокращая реальное время обработки и проведения клиентских документов, что приводит к более равномерному исполнению поручений клиентов в течение операционного дня. Наличие внутридневного кредитования позволяет кредитным организациям начать процедуру расчета клиентов вне зависимости от наличия денежных средств на собственном корреспондентском субсчете в Банке России.

Практика подтверждает востребованность внутридневных кредитов Банка России. Кредиты "овернайт" могут быть в любой момент использованы банком, так как они обеспечивают гарантированное исполнение срочных платежей корпоративной клиентуры в конце операционного дня. Кредитные организации, в основном, предпочитают получать внутридневные кредиты: в начале дня, начиная расчеты, допускают исполнение собственных расчетных документов либо документов своих клиентов, предъявленных к счету кредитной организации, за счет внутридневного кредита, ожидая в течение дня поступлений на счет. Кредит "овернайт" используется как страховка - если запланированные поступления на счет не приходят. Кредит овернайт - кредит Банка России, предоставляемый банку в конце дня работы подразделения расчетной сети Банка России/уполномоченной РНКО (в конце времени приема и обработки расчетных документов, предъявленных к банковским счетам клиентов Банка России/уполномоченной РНКО) в сумме не погашенного банком внутридневного кредита.

Кредит "овернайт" предоставляется, когда на межбанковском рынке кредит получить уже нельзя. Срок кредита "овернайт" составляет один рабочий день (или 3 календарных, в случае получения кредита с пятницы на понедельник).

Дополнительным эффектом использования вышеуказанных кредитов Банка России является сокращение объемов неработающих активов за счет вовлечения в оборот дополнительных ресурсов, и возможность повышения эффективности использования сформированной ресурсной базы.

Кредитование под обеспечение нерыночных активов. Данный вид рефинансирования предназначен для стимулирования отдельных отраслей экономики. К таким отраслям отнесены организации, осуществляющие добычу полезных ископаемых, обрабатывающие отрасли производства, производство и распределение электроэнергии, газа и воды, строительство, транспорт, связь. Поэтому заемщиками этих кредитов Банка России являются банки, которые могут предоставить в качестве обеспечения:

простые векселя, отнесенные к I или II категории качества со сроком платежа не ранее, чем через 30 календарных дней после наступления срока возврата кредита Банка России, векселедатели которых относятся к перечисленным выше отраслям экономики;

право требования по кредитному договору, заключенному с организацией, осуществляемой соответствующие виды экономической деятельности, а также предусматривающему погашение основного долга и процентов по кредиту в срок не ранее 30 календарных дней после наступления срока погашения основного долга по кредиту Банка России. Кредит, выданный по данному кредитному договору, должен быть отнесен к I или II категории качества.

Глава 2. Анализ рефинансирования кредитной организации на примере ОАО "Дальневосточный банк"

2.1 История развития ОАО "Дальневосточный банк"

Открытое акционерное общество "Дальневосточный банк" был учрежден в 1990 году. Банк имеет 9 филиалов, 4 из которых расположены на территории Приморского края, филиалы в г. Южно-Сахалинске, г. Хабаровске, г. Иркутске, г. Ачинске и г. Петропавловске-Камчатском и Представительство в г. Москве. Для удобства обслуживания всех категорий клиентов в банке действует разветвленная сеть дополнительных офисов в г. Владивостоке.

Банк осуществляет свою деятельность по следующим основным направлениям:

кредитование юридических и физических лиц;

осуществление операций на рынке ценных бумаг;

расчетно-кассовое обслуживание юридических лиц;

обслуживание предприятий, ведущих внешнеэкономическую деятельность;

выпуск и обслуживание пластиковых карт Visa Дальневосточного банка:

развитие зарплатных проектов на основе карт;

развитие розничного бизнеса.

Балансовая прибыль ОАО "Дальневосточный банк" по итогам работы за 2008 год увеличилась относительно уровня 2007 года на 20,6% или 76,4 млн. руб. (447,0 млн. руб. - 2008 г., 370,3 млн. руб. - 2007 г). Такие результаты достигнуты за счет увеличения филиальной сети, привлечения к сотрудничеству новых клиентов, совершенствования и расширения продуктового ряда, предлагаемого своим клиентам.

Основное влияние на рост финансового результата оказало увеличение доходов от ключевого направления деятельности банка - кредитования. В связи с мировым экономическим кризисом в 2008 году на 3893 млн. руб. возросли средства, привлекаемые на межбанковском рынке, расходы по ним увеличились к уровню прошлого года на 82,4 млн. руб. и составили 168,7 млн. руб.

Некоторые моменты развития банка:

Март 2006 г. Дальневосточный банк стал победителем открытого конкурса администрации Приморского края среди финансовых учреждений по возмещению из краевого бюджета 2006 года части процентных ставок по кредитам для малого бизнеса.

Сентябрь 2006 г. Дальневосточному банку присвоен международный рейтинг финансовой устойчивости на уровне Aa2.ru, свидетельствующий о высокой кредитоспособности банка.

Декабрь 2006 г. Дальневосточный банк привлек международный синдицированный кредит на $ 28 млн. от 8 зарубежных банков из 5 стран.

Январь 2007 г. Дальневосточный банк привлек от зарубежного контрагента межбанковский кредит на сумму 3 миллиона долларов США. Кредитором выступил Indover Bank из Гамбурга, предоставив 3 миллиона долларов США сроком на один год.

Июль 2007 г. Дальневосточный банк привлек межбанковский кредит на финансирование внешнеторговых операций клиентов на сумму 4,5 млн. долл. США сроком на 2 года.

Август 2007 г. Дальневосточный банк получил от ОАО "НК "Роснефть" субординированный кредит объемом 450 млн. рублей на 5 лет.

Независимая национальная аудиторская компания ЗАО БДО "Юникон" завершила аудит финансовой отчетности Дальневосточного банка по итогам деятельности за первое полугодие 2007 года. Согласно выводам аудитора финансовая отчетность банка подготовлена в соответствии с требованиями существующего законодательства, во всех существенных аспектах достоверно отображает финансовое состояние, в том числе активы, собственный капитал банка, прибыль за первые шесть месяцев текущего года.

По итогам полугодия согласно данных Отчета о прибылях и убытках и Оборотной ведомости по счетам бухгалтерского учета:

активы банка выросли до 15,6 млрд. руб.

прибыль превысила 223 млн. руб.

Декабрь 2007 г. Дальневосточный банк получил новый межбанковский кредит на сумму 4 миллиона долларов США, продолжив успешную практику привлечения денежных ресурсов от зарубежных банков-партнеров. Дополнительные ресурсы привлечены на приемлемых условиях.

Дальневосточный банк стал Лауреатом Национальной банковской премии в номинации "Лучший банк федерального округа". Банк награжден Дипломом и высшим знаком качества в банковской отрасли. Дальневосточный банк занял 103 место среди крупнейших банков России по чистым активам ("РБК-рейтинг на 01.10 07 г), улучшив свой показатель с начала года на 26 пунктов, а относительно результатов первого полугодия - на 8 пунктов, и 133 место среди крупнейших банков России по капиталу ("Коммерсантъ" - Первый Рейтинг на 01.10 07 г).

Февраль 2008 г. Завершено размещение дополнительного выпуска ценных бумаг, в результате которого капитал банка увеличился на 205,1 млн. руб., в том числе уставный капитал увеличился на 17,6 млн. руб. и составил 114,9 млн. руб.

2008 г. Дальневосточный банк продолжал наращивать собственные средства (капитал). В этом ему помогают сложившиеся партнерские отношения с давним стратегическим партнером НК "Роснефть", банк получил от него заемные средства в размере 400млн. руб.

Апрель 2008 г. Дальневосточный банк перешагнул двухмиллиардный рубеж собственного капитала. На 1 апреля 2008 г. он составил 2 млрд.323 млн.672 тыс. руб. Существенно увеличить капитал Дальневосточному банку помогли средства, полученные в рамках дополнительной эмиссии.

Июнь 2008 г. Международное рейтинговое агентство "Moody’s Investors Service" подтвердило рейтинги ДВБ: рейтинг по долгосрочным и краткосрочным депозитам в иностранной и национальной валюте на уровне Ba3 и NP соответственно; рейтинг финансовой устойчивости на уровне E+. Прогноз по всем рейтингам по международной шкале - "стабильный". Долгосрочный кредитный рейтинг по национальной шкале на уровне Aa3.ru.

Февраль 2009 г. Рейтинговое агентство "Банковское дело" подтвердило присвоенный банку в 2008 г. рейтинг высокой степени финансовой устойчивости и кредитоспособности "А".

Март 2009 г. ОАО "Дальневосточный банк" в очередной раз подтвержден Банком России в списке кредитных организаций, поручительствами которых могут быть обеспечены кредиты ЦБ РФ. В сообщении, размещенном на официальном сайте Центрального банка Российской Федерации, указывается, что по состоянию на 12 марта 2009 года в указанный перечень включены 56 российских банков, выполняющие все требования по наличию международного рейтинга соответствующего уровня. В перечне Банка России ОАО "Дальневосточный банк" в настоящее время располагается на 40-м месте среди других крупнейших кредитных учреждений страны.

2.2 Исследование рефинансирования ОАО "Дальневосточный банк"

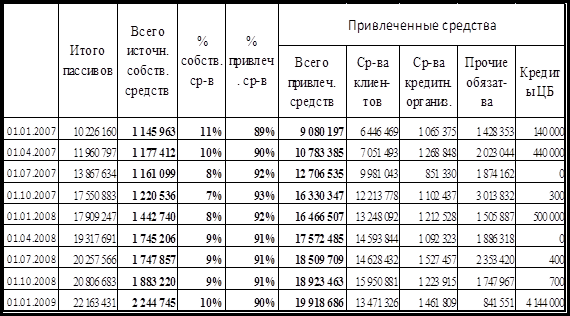

Коммерческие банки для ведения коммерческой и хозяйственной деятельности располагают денежными средствами, т.е. ресурсами. По способу образования ресурсы банка подразделяются на собственные и привлеченные (обязательства перед клиентами и кредитными организациями) средства.

Основной источник ресурсов коммерческого банка - привлеченные средства (более 75% всех банковских ресурсов).

Рассмотрим ресурсы ОАО "Дальневосточный банк":

Таблица 2 Состав пассивов баланса ОАО "Дальневосточный банк" (тыс. руб.).

По данным таблицы 1 очевидно, что процент привлеченных средств в ресурсах ОАО "Дальневосточный банк" составляет подавляющее большинство, примерно 90%.

Привлеченные средства, в свою очередь, - это депозиты - денежные средства, внесенные в банк клиентами (физическими и юридическими лицами), средства кредитных организаций (межбанковские кредиты), прочие обязательства и кредиты ЦБР. Для наглядности, по данным таблицы 1 построим диаграмму, показывающую структуру ресурсов ОАО "Дальневосточный банк" за два года.

Рисунок 1. Ресурсы ОАО "Дальневосточный банк" по видам.

Основная доля в ресурсах банка принадлежит средствам клиентов, наименьшая часть - кредиты Центрального банка. Средства кредитных организаций составляют также незначительную часть в ресурсах ОАО "Дальневосточный банк".

Тем не менее, банком был получен беззалоговый кредит от Банка России. В связи с чем на основании Указания Банка России от 09.02.2009 № 2182-У "О порядке назначения уполномоченных представителей Банка России, осуществления ими деятельности и прекращения осуществления ими своей деятельности" 25 марта 2009 г. в ОАО "Дальневосточный банк", как в один из крупнейших банков Дальневосточного федерального округа, получивший беззалоговый кредит от Банка России, назначен уполномоченный представитель Банка России.

Факт получения Дальневосточным банком беззалогового кредита от Банка России означает высокую оценку надежности и устойчивости банка - претендовать на его получение могут только те российские банки, которым государство и ЦБ доверяют, именно в них направляются ресурсы для кредитования реального сектора экономики.

Таким образом, хотя в рефинансировании ОАО "Дальневосточный банк" на современном этапе по-прежнему основная доля принадлежит межбанковским кредитам (в том числе от зарубежных банков), вместе с тем существенное расширение возможности рефинансирования банков Центральным Банком, надежность и стабильность ОАО "Дальневосточный банк", позволили ему более широко использовать кредиты ЦБ.

Стратегия Дальневосточного банка предполагает стабильное развитие отношений с клиентами, высокое качество услуг, сочетание новых технологий и умеренного риска в принятии решений, политику информационной открытости. Четкое следование данной стратегии дает банку возможность развиваться даже в сложных экономических условиях.

2.3 Проблемы и пути совершенствования рефинансирования

По состоянию на 01 января 2009 года в Приморском крае действуют восемь кредитных организаций, пять из них заключили с Банком России соглашения по депозитам, шесть - генеральные кредитные договоры, количество кредитуемых Банком России корреспондентских счетов - девятнадцать [13].

Объем средств бюджета края и местных бюджетах на счетах кредитных организаций - 0,2 млн. руб., прочих бюджетных средств - 36,3 млн. руб., средств внебюджетных фондов - 32,5 млн. руб. [13]. Размещение средств местных и региональных бюджетов в коммерческом банке свидетельствует о высокой надежности и устойчивости банка. Коммерческие банки всячески стараются привлечь этот стабильный и долгосрочный источник пополнения ресурсов.

Вместе с тем, источником краткосрочного кредитования, является Банк России, который принимает дополнительные меры по недопущению обострения с ликвидностью в банковской сфере Российской Федерации.

В марте 2009 года Банк России обнародовал план своих действий по поддержанию и увеличению ликвидности банковского сектора. Прежде всего, это снижение дисконтов по облигациям, входящим в ломбардный список ЦБ. Сейчас они составляют от 1% до 10%. Кроме того, ЦБ намерен расширить перечень залогов, под которые предоставляются средства ЦБ, за счет векселей, прав требования по кредитным договорам и поручительств по кредитам. Получить такие кредиты можно будет на срок до 180 дней по ставке от 7,25% до 8,25% годовых. ЦБ прорабатывает механизм предоставления кредитов и под обеспечение активов банков. Причем по этой схеме можно будет получить не только однодневный кредит овернайт под 9,25%, но и кредиты на срок до 30 дней.

Отток капитала из России - неплохой шанс, чтобы за счет замещения этих средств ЦБ и средствами госкорпораций, а также бюджета запустить массовое рефинансирование банковской системы.

Механизм револьверное РЕПО предусматривает сотрудничество банков с ЦБ не на основе разовых договоров кредита, а на основе долгосрочных соглашений. Это позволит банкам более оперативно получать средства от Банка России, не тратя время на проверку их финансового состояния по каждой сделке.

Кроме того, Банк России намерен снизить требования к международным рейтингам, необходимым для получения финансирования в ЦБ. Сейчас они установлены на уровне BB - или B3 по разным рейтинговым агентствам. ЦБ собирается снизить их значение на одну ступень.

Регулярное использование кредитов Банка России коммерческим банком с одной стороны свидетельствует о доступности кредитных ресурсов Банка России, но с другой стороны может рассматриваться как фактор слабого управления собственными и привлеченными средствами кредитной организацией.

Кредитовать крупные проекты в транспортной отрасли, в ЖКХ намного эффективнее, чем просто выделять на них деньги из бюджета. Но сегодня у банков нет "длинных денег". Эти средства надо где-то изыскать.

Банковские сбережения населения - это, в основном, "короткие деньги". Как правило, люди кладут их в банк на один, максимум на три года. Кризис на мировом финансовом рынке сделал дороже иностранные заимствования. Деньги предприятий, как правило, на большой срок в банк их не кладут. Главными источниками "длинных денег" - могли бы стать средства государственных и негосударственных фондов (пенсионных, социальных, страховых).

Заключение

Как было отмечено выше, Центральный банк России в основном занимается краткосрочным кредитованием, источники долгосрочного финансирования банки должны находить сами. До последнего времени источником долгосрочного фондирования для банков и российских компаний служили внешние заимствования, но кризис на мировом финансовом рынке сделал их дороже.

Однако пока для средних банков внешнее кредитование остается основным источником привлечения долгосрочных ресурсов, так как объем кредитования ими относительно небольшой. В последующем, если не будут сформированы механизмы долгосрочного финансирования, это приведет к сокращению объемов кредитования реального сектора экономики.

Источником долгосрочных ресурсов для банков могут стать пенсионные резервы. Государство могло бы создать условия для повышения доступности этого финансового инструмента. Доступ банков к пенсионным резервам пока ограничен, так как львиная доля накоплений находится во Внешэкономбанке. Обычные банки получат доступ только при соблюдении двух условий: если пенсионными средствами начнут управлять негосударственные компании и если банки выполнят ряд требований по повышению прозрачности и улучшению корпоративного управления. Тогда управляющие компании смогут инвестировать пенсионные средства в долговые инструменты банков.

Кроме того, накопленные государством денежные ресурсы необходимо использовать для рефинансирования и повышения ликвидности коммерческих организаций:

Использовать избыточные государственные резервные рублевые и валютные средства для рефинансирования кредитных организаций по целевым кредитным программам;

Установить единый прозрачный и эффективный порядок размещения средств федеральных, региональных и муниципальных бюджетов и внебюджетных фондов в кредитных организациях, имеющих достаточный капитал.

При этом расширение возможностей по рефинансированию для кредитных организаций должно быть направлено, прежде всего, на поддержание тех кредитных организаций, которые способствуют развитию российской экономики и в конечном итоге - росту уровня жизни населения.

Сложная ситуация в мировой финансовой системе, распространяющаяся и на российский рынок, требует нестандартных подходов, сопровождаемых взвешенными решениями. Разработка механизмов стимулирования внутренних сбережений населения и создание условий для развития малого и среднего бизнеса, средства которых станут противовесом внешним заимствованиям кредитных организаций, будут способствовать стабильности российской банковской системы в долгосрочной перспективе.

Список использованной литературы

1. Федеральный закон РФ "О Центральном банке Российской Федерации (Банке России)" от 27 июня 2002 г. № 86-ФЗ.

2. Положение Банка России от 04.08.2003 № 236-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг".

3. Положение Банка России от 12.11 2007 № 312-П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами".

4. Положение Банка России от 05.12.2002 № 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

5. Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит. - М.: Дело, 2004.

6. Балабанов И.Т. Банки и банковское дело. - С-Пб: "Питер", 2005.

7. Банки и банковские операции: Учебник / Под ред. Е.Ф. Жукова. М.: Банки и биржи, ЮНИТИ, 2006.

8. Банковские операции. Часть 2. Учетно-ссудные операции и агентские услуги: Учебное пособие / Под ред.О.И. Лаврушина. - М.: Инфра - М, 2004.

9. Банковское дело. Экспресс-курс: учебное пособие / Под ред. О.И. Лаврушина. М.: КНОРУС, 2006. - 344 с.

10. Банковское дело: Учебник / Под ред. Ю.А. Бабичевой. М.: Экономика, 2005.

11. Банковское дело: Учебник / Под ред. В.Н. Колесникова, Л.П. Кроливецкой.4-е изд., перераб. и доп. М.: Финансы и статистика, 2004.

12. Беззалоговое кредитование в практике центральных банков. / С.Р. Моисеев // Банковское дело - 2008 - № 3. - с.48-55.

13. Бюллетень банковской статистики - Региональное приложение. - 2007-2009. - № 1. Режим доступа: URL: http://www.cbr.ru/publ/BBS/Bbsq.

14. Гибкое рефинансирование как направление поддержания банковской ликвидности. / К.Б. Шор // Деньги и кредит - 2008. - № 10. - с.5-8.

15. Главная составляющая борьбы с кризисом. / Г.А. Тосунян // Банковское дело - 2009. - № 2. - с.54-57.

16. Деньги. Кредит. Банки: Учебник / Под. ред.О.И. Лаврушина.2-е изд., перераб. и доп. М.: Финансы и статистика, 2004.

17. Долан Дж. Эдвин и др., Деньги, банковское дело и денежно-кредитная политика/Пер. с англ.В. Лукашевича и др. / Долан Дж. Эдвин, Кэмпбэлл Д. Колин, Кэмбпэлл Дж. Розмари. СПб: ЛО СП "Автокомп", 1993. - 448 с.

18. О системе обеспечения ликвидности и рефинансирования кредитных организаций России. / В.А. Гамза // Банковское дело - 2008. - № 6. - с.26-27.

19. Основные проблемы развития банковской системы. / И.С. Велиева, П.А. Самиев // Аудитор - 2008. - № 10. - с.41-43.

20. Проблемы использования расчетных кредитов Банка России. / С.А. Рамазанов // Финансы и кредит - 2008. - № 34. - с.23-27.

21. Рефинансирование коммерческих банков и компаний в условиях кризиса. / А.Ю. Буркова // Банковское дело - 2009. - № 1. - с.88-89.

22. Рефинансирование кредитных организаций как средство обеспечения стабильности рынка банковских услуг. / Е.Б. Лаутс // Финансы и кредит - 2008. - № 3. - с.10-14.

23. Рефинансирование (кредитование) кредитных организаций как инструмент денежно-кредитной политики Банка России. - Режим доступа: URL: http://www.cbr.ru/analytics/standart_system/print. asp? file=refinan. htm#2-1.

24. Система рефинансирования Банка России: тенденции, проблемы и пути решения. / А.И. Веселов // Финансы и кредит - 2008. - № 27. - с.10-12.

25. Финансовый отчет ОАО "Дальневосточный банк". - Режим доступа: URL: http://www.dvbank.ru/about/financial-disclosure-and-accounting/.

26. Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учебник для вузов/В.А. Челноков. - 2-е изд. перераб. -М.: Высш. шк., 2004. - 291с.

Похожие рефераты:

Анализ финансовых результатов банка на примере ОАО "Дальневосточный банк"

Банковская система России: современные проблемы и перспективы развития

Роль рынка региональных облигаций и их воздействие на экономику

Экономическая сущность и становление межбанковских кредитов и расчетов

Управление процентным риском в коммерческом банке

Совершенствование кредитования населения

Залог как форма обеспечения возвратности кредита

Ликвидность и платежеспособность банка

Управление банковской ликвидностью

Технология кредитования физических лиц

Система кредитования в коммерческих банках

Сущность реализации ипотечного кредитования

Сущность и развитие ипотечного кредитования

Ипотечное кредитование как способ решения жилищной проблемы

Современное состояние и развитие ипотечного кредитования в Республике Казахстан