| Скачать .docx |

Курсовая работа: Перспективы развития рынка ценных бумаг в Российской Федерации

![]() Содержание

Содержание

Введение 1. Сущность рынка ценных бумаг 1.1 Характеристика рынка ценных бумаг 1.1.1 Виды рынка ценных бумаг 1.2 Субъекты рынка ценных бумаг 1.3 Задачи и функции рынка ценных бумаг 1.3.1 Задачи рынка ценных бумаг 1.3.2 Функции рынка ценных бумаг 2. Перспективы развития рынка ценных бумаг в Российской Федерации 2.1 Ожидаемая доходность 2.2 Ключевые факторы роста 2.2.1 Мировая экономика 2.2.2 Премия за риск 2.2.3 Переоценка 2.2.4 Товарные рынки 2.2.5 Доминирующие факторы 2.2.6 Политический фактор: пока все спокойно, но сюрпризы нельзя исключать 2.2.7 Рынок акций: новые внутренние факторы роста 2.3 Прогноз Российского рынка акций на 2007 г. Заключение Список использованной литературы |

ВВЕДЕНИЕ

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. К ним, прежде всего, следует отнести ценные бумаги, приобретающие массовый и стандартизированный характер, которые обуславливают определенные финансовые права и обязанности.

Ценные бумаги существуют как особый товар, который должен иметь свой рынок с присущей ему организацией и правилами работы на нем. Однако товары, продаваемые на рынке ценных бумаг, являются товаром особого рода, поскольку ценные бумаги – это лишь титул собственности, документы, дающие право на доход, но не реальный капитал. Обособление рынка ценных бумаг определяется именно этим их качеством, и рынок характеризуется по большей части свободной и легко доступной передачей ценных бумаг одним владельцем другому.

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на части, одна из которых вновь направляется в производство, а другая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой - его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т.к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Рынок ценных бумаг, как и другие рынки, представляет собой сложную организационную и экономическую систему с высоким уровнем целостности и законченности технологических циклов. Рынок ценных бумаг является неотъемлемой частью рыночных отношений.

Инфраструктура фондового рынка сложна и многообразна. Важной её составляющей является рынок ценных бумаг. На данном этапе рынок ценных бумаг в России в большой степени уже сформирован: есть и эмитенты ценных бумаг, многочисленные компании и предприятия, а также государство и муниципальные образования, есть и инвесторы, заинтересованные в наилучшем для себя размещении средств. Очевидным становится необходимость существования структур, которые позволяли бы с обоюдной выгодой для себя, безопасностью и удобством двум этим заинтересованным сторонам проводить операции с ценными бумагами. Здесь необходимо отметить и структуры, ведущие учет прав собственности на ценные бумаги и упрощающие процедуры перехода прав собственности при операциях с ними (реестродержатели, депозитарии и трансфер-агенты). Учитывая специфику рынка бумаг необходимо и наличие организаций, профессионально работающих на рынке в качестве посредников (брокерские инвестиционные компании и банки). Важной составляющей рынка ценных бумаг является также и функционирование структур, непосредственно осуществляющих организацию торговли ценными бумагами (структуры биржевой торговли).

Целью данной работы является раскрытие механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг в России, и перспектив дальнейшего его развития.

1. СУЩНОСТЬ РЫНКА ЦЕННЫХ БУМАГ

1.1. Характеристика рынка ценных бумаг

Рынок ценных бумаг – это система отношений юридических и физических лиц, связанная с выпуском, обращением и погашением ценных бумаг. Понятия фондового рынка и рынка ценных бумаг совпадают.

Ключевой задачей, которую должен выполнять рынок ценных бумаг является, прежде всего, обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на рынке ценных бумаг являются цели становления и закрепления отношений собственности.

Участники рынка ценных бумаг имеют общую задачу - получение прибыли. Именно под воздействием источников и условий, при которых она образуется, и складывается структура отечественного фондового рынка. Кроме того, весьма характерно для отечественного фондового рынка и то, что основная часть ценных бумаг проходит только стадию первичного размещения, почти не обращаясь на вторичном рынке.

Поскольку управлять экономикой может только тот, кто владеет собственностью, то и рынок ценных бумаг приобретает особую экономическую и историческую значимость.

Как и любой другой рынок, рынок ценных бумаг складывается из спроса, предложения и уравновешивающей их цены. Спрос создается компаниями и с некоторых пор государством, которым не хватает собственных доходов для финансирования инвестиций. Бизнес и правительства выступают на рынок ценных бумаг чистыми заемщиками (больше занимают, чем одалживают), а чистыми кредитором является население, личный сектор, у которого по разным причинам доход превышает сумму расходов на текущее потребление и инвестиции в материальные активы (главным образом жилье).

Роль фондового рынка как инструмента рыночного регулирования должно рассматриваться особо, поскольку его закономерности очень сложны и неоднозначны и представляют особый коммерческий интерес. К тому же до сих пор считается, что выявить эти закономерности с приемлемой точностью практически нереально.

Прежде чем перейти собственно к ценным бумагам, следует объяснить такое понятие, как фиктивный капитал, поскольку именно движение фиктивного капитала и является основой функционирования фондового рынка. Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Исторически основа возникновения фиктивного капитала состояла в обособлении ссудного капитала от производственного и образовании кредитной системы, а технический отрыв фиктивного капитала от реального произошел на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель. Тем самым фиктивный капитал проявляется в форме титула собственности, способного вступать в обращение, и более того, способного обращаться относительно независимо от движения действительного капитала. Реально фиктивный капитал опосредует процессы концентрации и централизации капитала, распределения и перераспределения прибыли, а также перераспределения национального дохода через систему государственных финансов.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов - закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т.д.

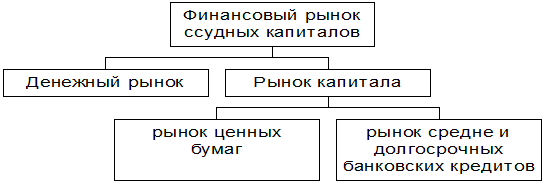

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов.

В принятой в отечественной и международной практике терминологии: финансовый рынок = денежный рынок + рынок капиталов.

На денежном рынке осуществляется движение краткосрочных (до 1 года) накоплений, на рынке капиталов - средне- и долгосрочных накоплений (свыше 1 года).

Фондовый рынок является сегментом как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования.

1.1.1 Виды рынка ценных бумаг

Рынок ценных бумаг является сложной и многогранной системой.

Первичный и вторичный рынок ценных бумаг.

Разделение фондового рынка на первичный и вторичный рынок важен для практики.

Первичный рынок ценных бумаг – это рынок, где осуществляется эмиссия и первичное размещение ценных бумаг, другими словами, продажа ценных бумаг эмитентом или его представителем первичному инвестору.

Вторичная эмиссия тоже входит в сферу первичного рынка. Важная сторона первичного рынка – это информирование эмитентами потенциальных инвесторов.

Вторичный рынок ценных бумаг – это рынок, где осуществляется купля-продажа ранее выпущенных и как минимум один раз приобретенных ценных бумаг.

Именно анализируя развитость вторичного рынка ценных бумаг можно судить о развитости рынка ценных бумаг данной страны. Одним из основных показателей вторичного рынка является. Ликвидность рынка – это возможность обеспечения быстрого оборота большого количества ценных бумаг в течение данного периода времени без резких скачков цен.

Соотношение объемов первичного и вторичного рынка зависит от развитости экономических отношений, сформированности фондового рынка, его возраста, структуры находящихся в обращении ценных бумаг. Например, в капиталистических странах с развитой экономикой и с сотнями лет истории ценных бумаг, объем первичного рынка составляет 5-10% от объема вторичного рынка.

Организованный и неорганизованный рынок ценных бумаг.

Организованный рынок ценных бумаг – это сфера обращения ценных бумаг, где операции участников с ценными бумагами регулируется правилами и мероприятиями организатора торгов.

Неорганизованный рынок ценных бумаг – это сфера обращения ценных бумаг, где операции участников с ценными бумагами осуществляются без соблюдения условий, определенных организатором торгов относительно объекта данного соглашения и его участников.

Биржевой и внебиржевой рынок ценных бумаг.

Биржевой рынок ценных бумаг – это организованная торговая сфера в ценными бумагами в фондовой бирже.

Фондовая биржа является специальным учреждением, обеспечивающим условия проведения торгов в фондовой бирже ценными бумагами, где торги проводятся профессиональными участниками на основе специальных правил. Фондовая биржа является рынков самых лучших ценных бумаг. На торги в фондовой бирже допускаются только акции эмитентов, имеющих в течение определенного времени стабильную финансово-хозяйственную репутацию, весомый уставной фонд и объем активов, а так же удовлетворяющие другие условия, определенные биржей.

Внебиржевой рынок ценных бумаг – это сфера торговли ценными бумагами вне фондовой биржи.

Внебиржевой рынок включает в себя часть организованного и неорганизованного рынка ценных бумаг.

Внебиржевой организованный рынок ценных бумаг – это торговля ценными бумагами в специальных компьютерных системах, имеющих разрешение торговать ценными бумагами мелких и средних предприятий.

Региональные, национальные и международные рынки ценных бумаг.

В странах, имеющих относительно большую территорию, возникают региональные, или так называемые локальные рынки ценных бумаг.

Под понятием национального рынка ценных бумаг подразумевается сфера торговли фондовыми имуществами внутри государства. Данные рынки охватывают торговлю резидентами ценных бумаг, выпущенных резидентами и нерезидентами.

В разных странах национальные рынки ценных бумаг имеют свои отличительные особенности, и в то же время общие свойства.

Международный рынок ценных бумаг – это сфера торговли ценными бумагами в мировом масштабе (проведение торговых операций ценными бумагами между нерезидентами).

Возможность такой торговли определена, во-первых, наличием межгосударственных (двух- или многосторонних) соглашений, и, во-вторых, существованием единых правил торговли ценными бумагами.

Большая часть освоенных инвестиций на международном рынке ценных бумаг приходится на облигации. По структуре валют более 50% операций на рынке международных облигаций приходиться на доллар США и японскую иену.

Торговля евроакциями и еврооблигациями является примером международного рынка ценных бумаг.

Международный рынок ценных бумаг тоже подразделяется на первичный и вторичные рынки. На первичном рынке эмитент одного государства размещает свои ценные бумаги на другом государстве. На сегодняшний день крупными международными держателями облигаций являются Япония, Англия и США.

На вторичном рынке ценные бумаги перепродаются специальными финансовыми учреждениями. Крупные страховые компании, коммерческие и центральные банки разных стран являются участниками вторичных международных рынков облигаций.

1.2 Субъекты рынка ценных бумаг

Всех участников рынка ценных бумаг можно разделить на две группы. В первую группу входят профессиональные участники рынка ценных бумаг, представленные главным образом организациями, которые выполняют посреднические и консультативные услуги на рынке ценных бумаг, и также выступают в роли игроков на фондовой бирже. Эти организации формируют инфраструктуру фондового рынка. Ко второй группе относятся участники, целью которых является временное размещение свободных финансовых ресурсов. Это могут быть как физические, так и юридические лица. Профессиональным участникам рынка ценных бумаг лицензию на деятельность выдает Федеральная комиссия по рынку ценных бумаг (ФКЦБ). Главное действующее лицо на рынке – посредник, именуемый на фондовом рынке брокером. Брокер - это лицо, действующее за счет клиента на основе договоров поручения или комиссии. В качестве брокера обычно выступает брокерская компания. Договор комиссии с брокером может предусматривать возможность использования средств клиента, предназначенных для инвестирования в ценные бумаги или полученные в результате продажи бумаг, в своих интересах до момента возврата денежных средств клиенту. Брокер не может давать гарантии в отношении доходов от инвестирования. Следующим профессиональным участником является дилер. Дилер – это лицо, совершающее сделки купли продажи ценных бумаг от своего имени и за свой счет на основе публичного объявления их котировок. В качестве дилера может выступать только юридическое лицо. Дилер получает прибыль за счет двух источников.

Во-первых, он постоянно обновляет котировки, по которым готов купить и продать ценные бумаги. Разницу между ценой продавца и ценой покупателя называет спрэдом. Дилер получает прибыль за счет спрэда.

Дилер обязан заключать сделки по ценам объявленных котировок. Также он может устанавливать обязательные условия, такие как минимально и максимальное количество покупаемых или продаваемых бумаг, а также сроки действия цен. В случае отказа дилера от заключения сделки на объявленных условиях к нему может быть предъявлен иск о принудительном заключении договора или о возмещении причинённых инвестору убытков.

Во-вторых, дилер зарабатывает за счет возможного прироста курсовой стоимости приобретенных им бумаг. Дилер - это крупная организация. Поэтому она обычно совмещает два вида деятельности: дилера и брокера.

Следующим участников фондового рынка являет инвестиционный фонд. Инвестиционный фонд – это акционерное общество, которое выпускает свои акции и реализует их инвесторам. Фонды бывают открытыми и закрытыми. Открытый фонд – это акционерное общество, размещающее акции с обязательством их последующего выкупа по требованию инвестора. Закрытый фонд-это акционерное общество, размещающее акции без обязательства их выкупа. Вернуть себе деньги инвестор может только, перепродав акции на вторичном рынке если на них существует спрос. Инвестиционные фонды, в первую очередь представляют интересы мелкого и среднего инвестора. Во-первых, потому что средства передаются профессиональным участникам фондового рынка. Во-вторых, фонд позволяет снижать уровень риска за счет диверсификации своих инвестиций, т. е. разделение денежных средств между различными финансовыми инструментами.

Инвестиционный фонд представляет собой организацию, которая только преумножает денежные средства. Для выполнения своих целей он заключает договоры с двумя другими лицами. Первое из них это депозитарий. Депозитарий- это организация, в которой хранятся средства и ценные бумаги и которая обеспечивает взаиморасчеты по сделкам. Депозитарием может выступать только юридическое лицо. Инвестор, заключивший с депозитарием договор на хранение ценных бумаг, называется депонентом. Второе лицо представлено управляющим. Он управляет средствами инвестиционного фонда. В качестве управляющего может быть как юридическое лицо, так и индивидуальный предприниматель, имеющий лицензию.

Инвестиционные фонды делятся на паевые инвестиционные фонды. Их задача сводится к аккумулированию средств вкладчиков и размещению их в другие финансовые активы. Паевой фонд имеет ряд отличий по порядку образованию и функционированию. Паевой фонд – это имущественный комплекс без создания юридического лица. Он создается при компании, имеющей лицензию на осуществление деятельности по доверительному управлению имуществом паевых фондов, которая становится управляющей компанией фонда. В отличие от инвестиционного фонда вкладчики паевого фонда приобретают не акции, а инвестиционные паи. Инвестиционный пай – это именная бумага, удостоверяющая право инвестора на получение денежных средств в размере стоимости пая на дату его выкупа. На пай не выплачиваются не дивиденды, ни проценты. Прибыль инвестор может получить только за счет прироста курсовой стоимости пая. Фонд обязуется выкупать паи. Цена пая оценивается на момент выкупа путем деления стоимости чистых активов фонда на количество находящихся в обращении паев. С точки зрения сроков выкупа паев, фонды делятся на открытые и интервальные. Фонд является открытым, если управляющая компания обязуется выкупать паи по требованию инвестора в срок установленный правилами фонда, но не превышающий 15 рабочих дней даты предъявления требования. Фонд считается интервальным, если управляющая компания обязуется выкупать паи в срок установленный правилами фонда, но не реже одного раза в год.

Фонд признается образованным с момента регистрации проспекта эмиссии. После этого начинается продажа паев инвесторам. Однако если паи будут реализованы на сумму меньшую, чем предусмотрено законодательными документами по паевым фондам, то он подлежит ликвидации.

Элементом инфраструктуры фондового рынка выступают клиринговые организации, в обязанности которых входит определение и зачет взаимных обязательств инвесторам по поставкам и расчетам за ценные бумаги. Они осуществляют сбор, сверку, корректировку информации по сделкам с ценными бумагами и готовят по ним бухгалтерские документы. Клиринговая организация должна формировать специальные фонды для снижения риска неисполнения сделок с ценными бумагами.

На фондовом рынке функционируют регистраторы или держатели реестра. Регистратор - это организация, осуществляющая по договору с эмитентом деятельность по ведению и хранению реестра именных ценных бумаг. Сам реестр-это список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им бумаг. В реестр могут вноситься не только имена владельцев ценных бумаг, но и номинальных держателей ценных бумаг. Номинальный держатель-это лицо, которое держит ценные бумаги, не является их владельцем, от своего имени в интересах другого лица. В качестве номинальных держателей, как правило, выступают профессиональные участники рынка ценных бумаг. Регистратор обязан по требованию владельца или номинального держателя предоставить ему выписку из реестра по его лицевому счету.

Регистратор также обязан предоставить зарегистрированным в реестре владельцам и номинальным держателям, владеющим более 1% голосующих акций эмитента, по их требованию данные из реестра о других владельцах бумаг с указанием количества, категории и номинальной стоимости принадлежащих им бумаг. Деятельность по ведению реестра не допускает совмещения ее с другими видами профессиональной деятельности на рынке ценных бумаг.

Следующим участником рынка ценных бумаг является фондовая биржа. Фондовая биржа – это институт, созданный для организации торговли ценными бумагами. Помимо функции организации торговли бумагами она может осуществлять депозитарную и клиринговую деятельность. Фондовая биржа образуется в форме некоммерческой организации. Торговлю на бирже могут осуществлять только ее члены. Другие лица, желающие осуществлять биржевые сделки, обязаны действовать через членов биржи как посредников. Членами биржи могут быть только профессиональные участники рынка ценных бумаг. Биржа - это место, где заключаются сделки с ценными бумагами. Поэтому физически сами ценные бумаги на рынке не присутствуют. После заключения сделки на бирже покупатель и продавец осуществляют между собой взаиморасчеты в соответствии с правилами биржи. Если инвестор желает купить или продать бумаги на бирже, то ему необходимо заключить соответствующий договор с компанией-членом биржи, которая будет предоставлять ему брокерские услуги. На западе распространено такое понятие как инвестиционный банк. Инвестиционный банк – это крупная брокерская компания, помогающая эмитенту выпустить и разместить ценные бумаги. Инвестиционный банк отличается от коммерческого тем, что не привлекает средства на депозиты и не выдает кредиты. В российском законодательстве не проводится грань между деятельностью коммерческих и инвестиционных банков на рынке ценных бумаг. Поэтому коммерческие банки могут выполнять и функции инвестиционного банка.

Активных участников можно разделить на спекулянтов и арбитражеров. Спекулянт - это лицо, стремящееся получить прибыль за счет разницы в курсовой стоимости ценных бумаг. Если спекулянт прогнозирует рост цены бумаги, то он будет играть на повышение, т.е. купит бумагу в надежде продать позже по более высокой цене. Таких спекулянтов часто называют быками. Если спекулянт прогнозирует падение цены бумаги, он играет на понижение, т.е. займет бумагу и продаст ее в надежде выкупить в последующем по более низкой цене. Таких спекулянтов именуют медведями. Арбитражер – это лицо, извлекающее прибыль за счет одновременной купли-продажи одной и той же бумаги на разных рынках, если на них наблюдаются разные цены. Например, одна и та же акция продается на двух биржах. Поскольку каждая биржа это самостоятельный рынок, то в какие-то моменты времени цена акции на них может отличаться. Арбитражер продает бумагу на той бирже, где она дороже, и покупает там, где она дешевле. Разница в ценах составляет его прибыль. В результате действий арбитражеров цены на разных рынках становятся одинаковыми. Лицо, осуществляющее подобные операции, должно располагать хорошими системами связи с различными рынками. В современных условиях арбитражные операции часто осуществляются с помощью специально запрограммированных компьютеров. Подводя итог, можно сказать, что одно и тоже лицо может являться как спекулянтом, так и арбитражером.

1.3 Задачи и функции рынка ценных бумаг

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределение путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т. е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг.

Давая общую оценку значение ценных бумаг в экономике, можно выделить следующие моменты:

1. ценные бумаги выступают гибким инструментом инвестирования свободных денежных средств юридических и физических лиц.

2. размещение ценных бумаг – эффективный способ мобилизации ресурсов для развития производства и удовлетворения других общественных потребностей.

3. ценные бумаги активно участвуют в обслуживании товарного и денежного обращения.

4. На рынке ценных бумаг, прежде всего фондовых биржах, складываются курсы ценных бумаг. Эти курсы – барометр любых изменений в экономической и политической жизни той или иной страны.

1.31 Задачи рынка ценных бумаг

Задачами рынка ценных бумаг являются:

- мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

- формирование рыночной инфраструктуры, отвечающей мировым стандартам;

- развитие вторичного рынка;

- активизация маркетинговых исследований;

- трансформация отношений собственности;

- совершенствование рыночного механизма и системы управления;

- обеспечение реального контроля над фондовым капиталом на основе государственного регулирования;

- уменьшение инвестиционного риска;

- формирование портфельных стратегий;

- развитие ценообразования;

- прогнозирование перспективных направлений развития.

1.3.2 Функции рынка ценных бумаг

Рынок ценных бумаг является частью финансового рынка и в условиях развитой экономики выполняет ряд важнейших макро- и микроэкономических функций.

Можно выделить следующие основные функции рынка ценных бумаг: учетная, контрольная, сбалансирования спроса и предложения, стимулирующая, перераспределительная, регулирующая, информационную, функцию механизма, связывающею различные сферы и отрасли народного хозяйства, включая реальную экономику и финансов всего. Их шесть.

Во-первых, рынок ценных бумаг исполняет роль регулировщика инвестиционных потоков, обеспечивающего оптимальную для общества структуру использования ресурсов. Именно через рынок ценных бумаг осуществляется основная часть веса перетока капиталов в отрасли, обеспечивающие наибольшую рентабельность вложений. Курс акций на вторичном рынке, изменяясь под воздействием рыночного спроса и предложения (естественно, инвесторы стремятся вкладывать средств наиболее доходные проекты, одновременно избавляясь от ценных бумаг, оказавшихся малоприбыльными), определяет цену первичного рынка, который, в конечном счете, только и важен для производства, так как именно на нем предприятия могут получить средства на развитие. На развитых рынках успех или неудача молодого предприятия часто бывают обусловлены темпами подписки на его ценные бумаги. На российском рынке мало удачных попыток привлекать ресурсы путем размещения ценных бумаг под серьезные проекты.

Во-вторых, рынок ценных бумаг обеспечивает массовый характер инвестиционного процесса, позволяя любым экономическим агентам (в том числе и обладающим номинально небольшим инвестиционным потенциалом), имеющим свободные денежные средства, осуществлять инвестиции в производство путем приобретения ценных бумаг. Концентрация оборота ценных бумаг на фондовых биржах и/или у профессиональных посредников позволяет инвестору облегчить процедуру осуществления инвестиций.

В-третьих, рынок ценных бумаг очень чутко реагирует на происходящие и предающиеся изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни общества. В связи с этим обобщающие показатели состояния рынка ценных бумаг являются основными индикаторами, по которым судят о состоянии экономики страны. По более узким выборкам можно проанализировать изменение положения дел в отдельных регионах, отраслях, на конкретных предприятиях.

В-четвертых, с помощью ценных бумаг реализуются принципы демократизма управлении экономикой на микроуровне, когда решение принимается путем голосования владельцев акций, причем один голос равен одной акции, поэтому чем больше акций, тем большее влияние имеет тот или иной совладелец на принятие управленческих решений.

В-пятых, через покупку-продажу ценных бумаг отдельных предприятий государство реализует свою структурную политику, приобретая акции «нужных» предприятий и совершая, таким образом, инвестиции в производства, важные с точки зрения развития общества в целом.

В-шестых, рынок ценных бумаг является важным инструментом государственной финансовой политики; основным рычагом, через который реализуется даннаяфункция, является рынок государственных ценных бумаг, посредством которой государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.

Как инструмент государственной финансовой политики рынок государственных ценных бумаг выполняет следующие функции:

1) финансирование дефицита бюджетов органов власти разных уровней. В результате выпуска государственных ценных бумаг и реализации их на открытом рынке правительство получает денежные средства, которые направляются на покрытие дефицита государственного бюджета. Это один из главных внутренних источников уменьшения дефицита, не приводящий к инфляционным всплескам, а лишь перераспределяющий свободные финансовые ресурсы от предприятий и населения к государству. Помимо достигнутой цели у этого способа решения бюджетных проблем есть и существенный отрицательный побочный эффект, касающийся уменьшения производственных инвестиций, что приводит к сокращению (снижению темпов роста) ВНП. Кроме того, увеличение государственного долга, произведенное с целью нормализации бюджета, впоследствии приводит к росту нагрузки на бюджет из-за не обходимости выплаты процентов по ранее сделанным заимствованиям. Не всегда значению этой функции рынка ценных бумаг уделялось должное внимание. Консервативность бюрократического аппарата и недоверие к государству как агенту рынка задавали совершенно недостаточные для серьезного рассмотрения в качестве источника бюджетных поступлений ориентиры емкости рынка государственных ценных бумаг. Радикальный перелом в этом секторе финансового рынка произошел летом 1994 года, когда, с одной стороны, давление внешних кредиторов, заставило правительство пересмотреть отношение к традиционным, сугубо эмиссионным источникам финансирования бюджета, а с другой стороны, стремительный рост емкости рынка Государственных краткосрочных облигаций (ГКО) доказал наличие огромного фискального потенциала государственных ценных бумаг. В результате путем продажи государственных ценных бумаг привлекалось в бюджет несколько десятков триллионов ежегодно;

2) финансирование конкретных проектов. Обычно к выпуску ценных бумаг под конкретные проекты прибегают муниципальные власти. Выпуская и реализуя на ценные бумаги целевого назначения, они привлекают свободные денежные средства общества, которые и направляются на финансирование необходимых проектов. В условиях переходного периода это имеет несколько односторонний характер: целевые эмиссии производятся практически только под строительство жилья. Причина этого проста: привлечь средства рядовых инвесторов под будущие денежные доходы от какого-нибудь социально значимого объекта в сегодняшних условиях практически невозможно, тогда как по «жилищным» займам эмитенты рассчитываются столь необходимыми квартирами;

3) регулирование объема денежной массы, находящейся в обращении. Данная функция обычно реализуется государственными банками. Покупка госбанком государственных ценных бумаг увеличивает объем денежной массы в обращении, а продажа имеющихся государственных бумаг, наоборот, сокращает денежные агрегаты. В России изменение денежной массы в обращении в результате покупки-продажи государственных бумаг Центральным банком РФ имеет характер дополнительного эффекта к фискальным функциям.

4) поддержание ликвидности финансово-кредитной системы. Эта весьма важная функция Центрального банка довольно успешно реализуется через рынок ГКО. В рамках задачи необходимо, чтобы существовал достаточно емкий (способный поглотить оборотные средства банков) и в достаточной мере ликвидный рынок, на котором банки могли бы с прибылью держать часть активов и иметь возможность легко переводить средства в другие сектора финансового рынка;

5) некоторые другие, вспомогательные функции. Например, важную роль сыграли государственные ценные бумаги в российской приватизации.

2. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Рынок ценных бумаг в РФ один из самых многообещающих рынков по доходности.

Говорят, что рынок ценных бумаг в России непредсказуемый. Это не совсем верно. Российский рынок дисциплинирует всех его участников гораздо сильнее, нежели западные рынки, своими частыми и значительными колебаниями цен на различные финансовые инструменты. Он также поддается техническому анализу не хуже, чем остальные мировые рынки.

Чтобы дальше рассматривать тему должны знать что, такое ОАО, акция, облигация, дивиденды, индексы на рынке ценных бумаг. Рассмотрим все это вкратце так как многие понятие нам знакомы, а многие и нет так как будет не понятно индекс РТС, индекс MSCI EM.

Что такое ОАО?

Согласно российскому законодательству, акционерное общество (АО) – это коммерческая организация, уставный капитал которой разделен на определенное число акций. При этом акционеры не отвечают по обязательствам АО, но несут риск убытков, связанных с его деятельностью в пределах стоимости принадлежащих им акций.

Что такое акция?

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Что такое облигация?

Облигация - долговая ценная бумага, подтверждающая факт ссуды владельцам (инвесторам) денежных средств эмитенту, и дающая право на участие в прибыли эмитента особо оговоренным способом (обычно в виде получения фиксированного ежегодного или ежеквартального процента от стоимости выпуска или от номинальной стоимости облигации). Статус держателя облигации предполагает роль кредитора, а не собственника. Облигация не предоставляет права ее владельцу на управление компанией. Она более надежна - инвестиции в долговые ценные бумаги лучше защищены по сравнению с инвестициями в акции: задолженность перед владельцем облигации в случае ее ликвидации погашается до начала удовлетворения притязаний держателей акций. Облигации могут выпускать все предприятия вне зависимости от их организационно-правовой формы. Облигации компаний по степени надежности уступают долговым обязательствам государства, но в то же время должны предполагать более высокий уровень дохода.

Что такое дивиденды?

Дивиденд представляет собой некий платеж, который осуществляет компания из полученной прибыли. Чем больше компания заработала за год, тем выше будет ставка дивидендов. Если речь идет о привилегированных акциях, то дивиденды по таким акциям выплачивается вне зависимости от прибыли акционерного общества. Для того, чтобы компания могла произвести выплату, она формирует специальный фонд, в который постоянно перечисляет средства, дабы при недополучении прибыли иметь возможность расплатиться с акционерами.

Индексы цен на акции

Индекс – среднее значение курсовой стоимости акций определенных компаний, представленное в виде некоего числа. Это показатель состояния и динамики рынка ценных бумаг. Индекс представляет собой комбинацию чисел (цен), которая дает общее число, представляющее его составные части. Таким образом, динамика индекса отражает динамику входящих в его расчет ценных бумаг. Например, рост индекса на 10% говорит о том, что в среднем ценные бумаги, по которым рассчитывается индекс, выросли в цене на 10%.

Также индекс цен на акции можно рассматривать как гипотетические портфели. Т.е. такие портфели, которые физически нельзя купить или продать, но на основе которых можно составить реальный портфель. Например, Индекс ММВБ10 состоит из 10 наиболее ликвидных акций, торгующихся на ММВБ. Изменение индекса ММВБ10, соответственно, показывает, как меняется стоимость этих 10 ликвидных ценных бумаг. Сам индекс ММВБ10 купить нельзя, но зато можно свой собственный портфель ценных бумаг составить на его основе, купив в него акции 10 эмитентов в той пропорции, в которой они представлены в индексе.

Само значение индекса мало о чем говорит; индексы имеет смысл анализировать в динамике. Именно прирост или снижение индекса в процентах говорит о тенденции на рынке.

Зачем нужны фондовые индексы? В большинстве случае выделяют следующие направления использования индексов:

Индекс – эталон доходности. Если у инвестора есть свой портфель акций. Этот портфель акций принес ему за год 20%. Хорошо это или плохо? С чем сравнивать? Эталоном сравнения может стать индекс. Если индекс за год вырос на 50%, а инвестор заработал 20%, то можно говорить о не очень высоких результатах. Если же прирост индекса за этот год составил всего 5%, то 20% выглядит вполне хорошим результатом. Однако в целом надо учитывать, что на растущем рынке в долгосрочной перспективе любая активная стратегия проигрывает технике «купил и держи». Поэтому больше чем индекс удается заработать по чистой случайности.

На основе индекса можно составлять портфель. Если динамика индекса устраивает потенциального инвестора, то тот может просто составить портфель на его основе. Такое инвестирование называется пассивным инвестированием.

На индекс можно выпускать производные ценные бумаги. Например, фьючерсы или опционы. В данном случае индекс является базовым активом по этим бумагам.

Фондовые индексы рассчитывают информационные агентства (AK&M, Interfax, РБК, Cbonds), фондовые биржи (ММВБ, РТС), рейтинговые агентства (S&P). Индексы рассчитываются как в национальной, так и иностранной валюте.

Зарубежные фондовые индексы

Индекс Доу-Джонс (DJI)

Существует 4 индекса Доу-Джонса: промышленный, транспортный, коммунальный и сводный.

Промышленный индекс Доу-Джонса (The Dow Jones Industrial Average – DJIA) – простой средний показатель движения курсов акций 30 крупнейших промышленных корпораций. Промышленный индекс Доу-Джонса является самым старым и самым распространенным среди всех показателей фондового рынка. Однако его состав не является неизменным: компоненты могут изменяться в зависимости от позиций крупнейших промышленных корпораций в экономике США и на рынке, однако в современных условиях такие случаи довольно редки. В принципе на его составляющие приходится от 15 до 20% рыночной стоимости акций, котируемых на Нью-йоркской фондовой бирже. Индекс рассчитывается с 26 мая 1896 года.

Транспортный индекс Доу-Джонса (The Dow Jones Transportation Average – DJTA) – средний показатель, характеризующий движение цен на акции 20 транспортных корпораций (авиакомпаний, железнодорожных и автодорожных компаний); рассчитывается с 1884 года.

Коммунальный индекс Доу-Джонса (The Dow Jones Utility Average – DJUA) – средний показатель движения курсов акций 15 компаний, занимающихся газо- и электроснабжением; рассчитывается с 1929 года.

Сводный индекс Доу-Джонса (The Dow Jones Composite Average – DJCA) – показатель, составляющийся на базе промышленного, транспортного и коммунального индексов Доу-Джонса.

Индекс «Стэндард энд пурз» (S&P)

Этот индекс публикуется независимой компанией «Стэндард энд пурз». Он составляется в двух вариантах: по акциям 500 и по акциям 100 корпораций.

S&P-500 представляет собой взвешенный по капитализации индекс акций 500 корпораций, которые представлены в нем в следующей пропорции: 400 промышленных корпораций, 20 транспортных, 40 финансовых и 40 коммунальных компаний. В него включены в основном акции компаний, зарегистрированных на Нью-йоркской фондовой бирже, однако присутствуют также акции некоторых корпораций, которые котируются на Американской фондовой бирже и во внебиржевом обороте. Индекс представляет около 80% рыночной стоимости всех выпусков, котируемых на Нью-йоркской фондовой бирже. Этот индекс более сложный по сравнению с индексом Доу-Джонса, но он считается также более точным в силу того, что в нем представлены акции большего числа корпораций и акции каждой корпорации взвешиваются на величину стоимости всех акций, находящихся в руках акционеров. Фьючерсы и опционы по нему продаются на Чикагской товарной бирже.

S&P-100 . Индекс исчисляется на той же основе, что и индекс по акциям 500 корпораций, но состоит из акций корпораций, по которым существует зарегистрированные опционы на Чикагской бирже опционов. В основном это промышленные корпорации.

Индекс Нью-Йоркской фондовой биржи (NYSE Index)

Данный индекс представляет собой взвешенный по рыночной стоимости показатель движения курсов акций всех корпораций, зарегистрировавших свои бумаги на Нью-йоркской фондовой бирже, то есть, по сути, это показатель представляет собой среднюю цену на акцию по всем компаниям на Нью-йоркской фондовой бирже, взвешенный по рыночной стоимости акций каждой корпорации (с соответствующими корректировками по факторам дробления акций, слияний и поглощении). В отличие от индекса Доу-Джонса, который выражается в пунктах, индекс NYSE выражается в долларах. Операции с опционами по этому индексу осуществляются на самой Нью-йоркской фондовой бирже. Операции с фьючерсными контрактами осуществляются на Нью-йоркской бирже фьючерсов, которая является подразделением Нью-йоркской фондовой биржи.

Индексы Американской фондовой биржи (AMEX)

Американская фондовая биржа публикует два основных индекса, которые исчисляются на совершенно разной основе. Основной рыночный индекс Американской фондовой биржи (AMEX Major Market Index) является простым средним показателем движения цен 20 ведущих промышленных корпораций. Он был задуман Американской фондовой биржей в качестве своеобразного субститута промышленного индекса Доу-Джонса. Хотя он рассчитывается и публикуется Американской фондовой биржей, в его состав входят акции корпораций, зарегистрированных на Нью-йоркской фондовой бирже. Примечательно, что 15 из них являются также компонентами промышленного индекса Доу-Джонса. Операции с фьючерсами по этому индексу осуществляются на Чикагской торговой бирже.

Индекс рыночной стоимости Американской фондовой биржи (AMEX Market Value Index) исчисляется на принципиально иной основе: он является показателем, взвешенным по рыночной стоимости всех выпущенных акций тех корпораций, которые включены в него в качестве компонентов. Впервые он был опубликован в сентябре 1973 года. Он включает в себя в качестве компонентов более 800 выпусков акций, представляющих ценные бумаги корпораций всех крупных отраслевых групп, зарегистрированных на Американской фондовой бирже, включая, помимо обыкновенных акций, американские депозитные свидетельства и подписные сертификаты. С технической точки зрения он является уникальным в силу того, что при его расчете предполагается, что дивиденды в форме наличных, выплачиваемые по входящим в его состав акциям, реинвестируются, и на этой основе они отражаются в индексе. Опционы по этому индексу котируются на Американской фондовой бирже.

Индекс NASDAQ

Национальная ассоциация фондовых дилеров исчисляет целый ряд индексов, представляющих как внебиржевой оборот в целом, так и бумаги корпораций отдельных отраслей. Основным является сводный индекс NASDAQ, в который включены в качестве компонентов акции около 4400 корпораций. Большинство этих компаний – представители «новой» экономики, разработчики и изготовители компьютеров, программного обеспечения, телекоммуникационные компании, компании биотехнологической отрасли.

Этот индекс является показателем, взвешенным по рыночной стоимости его составляющих. Впервые он был рассчитан в феврале 1971 года. Операции с опционами и фьючерсами по этому индексу осуществляются на Чикагской товарной бирже.

Российские фондовые индексы

Основными российскими фондовыми индексами являются индексы семейства ММВБ и индексы семейства РТС. Это важнейшие индикаторы фондового рынка России, поэтому имеет смысл остановиться на них подробнее.

ММВБ рассчитывает три основных вида индексов: ММВБ 10, Сводный индекс ММВБ и Сводный технический индекс ММВБ. Эти индексы отличаются между собой числом входящих в их расчет ценных бумаг, методикой и периодом проведения расчетов.

Индекс ММВБ 10 публикуется с 19 марта 2001г. Начальное его значение взято на 18:00 по московскому времени 30 декабря 1997г. ММВБ 10 представляет собой ценовой не взвешенный индекс, рассчитанный как среднеарифметическое изменение цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка и вне зависимости от их принадлежности к котировальным листам.

Индекс отражает в режиме реального времени (с 10:59 до 18:00) прирост стоимости портфеля, состоящего из 10 акций, веса которых в составе портфеля в начальный момент времени одинаковы. Данный индикатор ориентирован в первую очередь на dау-трейдеров, и позволяет отслеживать малейшие колебания цен основных финансовых инструментов. ММВБ 10 является первым биржевым индексом в России, методика которого не предусматривает временного усреднения цен, а пересчет значений индекса производится после каждой сделки, заключенной с любой из 10 выбранных акций в основном режиме торгов. Состав корзины индекса определяется один раз в квартал на основании 4 показателей ликвидности.

Индекс ММВБ рассчитывается с 22 сентября 1997г. Значение на эту дату принято за 100 пунктов. Он представляет собой взвешенный по эффективной капитализации индекс рынка наиболее ликвидных акций российских эмитентов, допущенных к обращению на ММВБ. Расчет Индекса ММВБ осуществляется с точностью до второго знака после запятой.

При определении эффективной (рыночной) капитализации акции на рынке ММВБ принимается полный объем эмиссии акции, откорректированный с учетом ликвидности акции на рынке ММВБ и доли акционерного капитала каждого эмитента, свободно обращающейся на вторичном рынке, путем исключения:

количества акций, находящихся в государственной собственности;

количества акций, пропорционального доле акционерного капитала, принадлежащей другому эмитенту, чьи акции также входят в базу расчета Индекса ММВБ;

количества акций принадлежащего акционерам, владеющим более чем 5% акционерного капитала, при этом доли, принадлежащие таким акционерам, могут не исключаться при расчете эффективной капитализации акции, в случае, если по решению Индексного комитета эти акционеры не рассматриваются как стратегические держатели пакетов акций (например, расчетные депозитарии организаторов торговли и т.п.).

При учете корпоративного события во избежание не обусловленного конъюнктурой рынка резкого отклонения в сторону повышения или понижения значения Индекса ММВБ используется поправочный коэффициент, который на следующий день после внесения изменений в базу расчета данного индекса, связанных с этим событием, устанавливается отличным от единицы.

Технический сводный индекс ММВБ введен в соответствии с требованиями Положения о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг, утвержденного Постановлением ФСФР России от 4 января 2002 г. №1-пс и используется при принятии Дирекцией ММВБ решения о приостановке торгов в случае превышения допустимых границ колебаний данного индекса, устанавливаемых ФСФР России.

Индекс РТС является единственным официальным индикатором Российской Торговой системы. Индекс рассчитывается в начале каждого часа торговой сессии РТС. Официальным индексом РТС на текущую дату является его значение на 18:00 часов.

Расчёт индекса идентичен расчету индекса ММВБ. Разница состоит лишь в составе эмитентов, которые входят в расчет индекса. На 1 сентября 1995г. значение индекса принято на уровне 100 пунктов. Список эмитентов, акции которых включены в расчёт индекса, полностью совпадает со списком эмитентов по которым в РТС устанавливаются твёрдые двухсторонние котировки, согласно решениям ПАУФОР (профессиональная ассоциация участников фондового рынка).

Все цены указаны в долларах США. Если оператор устанавливает цену в рублях, то при расчёте средневзвешенной цены она пересчитывается в доллары США по курсу Центрального банка Российской федерации на соответствующий день.

2.1 Ожидаемая доходность

Акции

Рынок акций: от фантастической доходности – к просто высокой

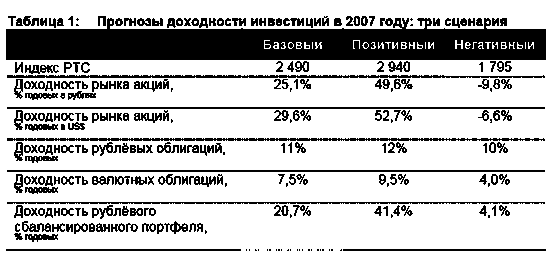

За два последних года российские акции в среднем подорожали втрое, а за 6 лет – в 13 раз. Это лучшие показатели среди всех мировых рынков. После столь длительного и впечатляющего роста у многих инвесторов появляются сомнения в дальнейшей позитивной динамике рынка. К тому же, два из ключевых факторов формирования этой доходности – растущие цены на нефть и политическая стабильность – могут в 2007 году заметно ослабить своё влияние. Тем не менее, всё ещё низкая оценка российских сырьевых активов и высокие темпы роста прибылей в несырьевых отраслях создают предпосылки для продолжения роста котировок. По базовому сценарию он может составить 25-30%, по оптимистичному – до 50%. В отсутствие существенного роста цен на нефть, наиболее высокие результаты покажут акции «второго эшелона».

Соответственно, чтобы правильно выбрать лучшие из сотен таких акций потребуются дополнительные аналитические ресурсы, высокая квалификация и опыт.

Облигации

Рынок облигаций: доходность ниже, риски выше

Доходность по долговым обязательствам все эти 6 лет быстро снижалась. Даже процентные ставки по облигациям «второго эшелона» уже едва компенсируют инфляцию. При этом долговая нагрузка большинства предприятий стремительно ростет.

Кроме того, с прекращением роста цен на нефть закончился и период избытка рублёвой ликвидности, когда ставки по межбанковским кредитам падали до 1%. Теперь кредитные риски эмитентов будут иметь ключевое значение для рынка. Ошибки в их оценке чреваты крупными потерями от корпоративных дефолтов. Тем не менее, хорошо диверсифицированный портфель грамотно отобранных облигаций «второго эшелона» ещё может принести до 12% годовых.

Структурирование вложений по классам активов

Акции как ядро, облигации как защита от коррекции

В целом акции остаются явно привлекательнее облигаций по соотношению риск/доходность. Довольно благоприятным периодом для рынка акций, вероятно, будут ближайшие несколько месяцев, особенно после нисходящей коррекции в январе. Ближе к лету может накопиться критическая масса первичного предложения, обостриться инфляционное давление в развитых странах и всё сильнее будет сказываться приближение выборов. Таким образом, в этот период наиболее эффективными буду вложения в ПИФы акций. Во втором квартале появятся предпосылки для постепенного перевода части активов в облигационные фонды. Покупка паёв фондов акций вновь может стать оправданной в четвёртом квартале, когда политические риски, возможно, будут отыграны, основная часть IPO уже состоится, а нефть начнёт дорожать с приближением холодов.

![]()

2.2 Ключевые факторы роста

2.2.1 Мировая экономика

Комплекс взаимосвязанных факторов; главный – состояние мировой экономики

Конъюнктура российского рынка зависит от комплекса внешних и внутренних факторов, часть которых, в свою очередь, также зависит друг от друга. Наиболее мощным и всеобъемлющим фактором влияния является состояние мировой экономики и динамика его изменения. От темпов экономического роста напрямую зависят прибыли эмитентов, а также спрос на сырьевые ресурсы, составляющие основу российского экспорта.

Инфляция непосредственно влияет на динамику процентных ставок, уровень денежной ликвидности и терпимость инвесторов к рискам.

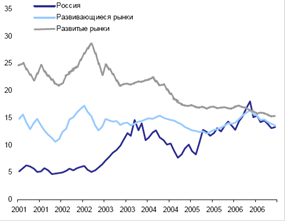

Развивающиеся рынки вносят наибольший вклад в динамику рынка акций РФ

От состояния мировой экономики во многом зависит экономический рост в развивающихся странах, большинство из которых по-прежнему сильно ориентированы на экспорт товаров. В свою очередь, от той же экономики зависит и динамика развивающихся рынков акций. С точки зрения статистики, именно изменения фондового индекса развивающихся рынков MSCI Emerging Markets вносят наибольший вклад в изменение котировок российских бумаг. Согласно экспертной оценке, более 50% прироста индекса РТС с конца 2000 года было получено за счёт динамики вышеупомянутого индекса MSCI EM.

2.2.2 Премия за риск

Премия за риск – важнейший компонент и для акций, и для облигаций

Ценные бумаги развивающихся стран традиционно относятся к категории рискованных активов. Вполне логично, что при покупке таких активов инвесторы рассчитывают на более высокую доходность, чем по развитым рынкам. Уровень складывающейся на рынке, премии в доходности рискованных активов к безрисковым постоянно меняется в зависимости от аппетита инвесторов к рискам. Этот аппетит зависит, в основном, от уже упомянутого состояния мировой экономики и экономики развивающихся стран, а также от предложения денег в мировой финансовой системе. Максимальный интерес к рискованным вложениям обычно наблюдается в начальной фазе цикла роста мировой экономики, когда инвесторы уже уверены в повышении темпов роста, а Центробанки ещё проводят достаточно мягкую денежную политику. Премия за риск по активам отдельных стран зависит ещё и от их индивидуальных параметров – состояния экономики, политической ситуации, внешней долговой позиции и т.п. Одним из индикаторов аппетита к рискам являются цены на золото. Их опережающий рост по отношению к другим активам обычно говорит о том, что инвесторы ищут защиты от рисков в наиболее надёжных инструментах.

2.2.3 Переоценка

Фундаментальная оценка эмитентов – важное дополнение к макропоказателям.

Даже при благоприятной ситуации в мировой и локальной экономике и высоком аппетите к рискам котировки акций далеко не всегда растут. Их рыночные цены могут уже учитывать ожидаемый рост прибылей на несколько лет вперёд. Иными словами, акции могут быть переоценёнными как по отношению к облигациям, так и к акциям других стран. И наоборот, даже при плохой ситуации в экономике ценные бумаги могут оказаться настолько дешёвыми, что станут привлекательными для покупки. Наиболее часто подобные «перехлёсты» в ту или другую сторону наблюдаются именно на развивающихся рынках.

2.2.4 Товарные рынки

Цены на сырье важны и сами по себе и во взаимосвязи с другими факторами.

В среднем динамика российского рынка акций зависит от нефти примерно на 20%.

Цены на нефть принято считать чуть ли не главным индикатором для российской экономики и рынка ценных бумаг. На самом деле, по прямому влиянию на рынок, согласно статистике, они слегка уступают даже ценам на золото. Тем не менее, опосредованно котировки «чёрного золота» вносят существенный вклад в динамику почти всех остальных факторов, важных для рыночной конъюнктуры. Очевидно, что от стоимости барреля нефти зависят денежные потоки (т.е. фундаментальная оценка) ценных бумаг нефтяных и газовых компаний. Резкое повышение цен на нефть может оказаться тормозом мирового экономического роста и спровоцировать снижение аппетита инвесторов к рискам. Важны и причины, по которым меняется конъюнктура нефтяного рынка. Если котировки нефти повышаются из-за глобальных политических рисков, таких как конфликты на Ближнем Востоке, то инвесторы зачастую фиксируют прибыль по всем рискованным активам, и российские акции могут стать жертвами такой фиксации. Например, перед второй войной в Ираке за четыре месяца с 13 ноября 2002 года по 14 марта 2003 года нефть подорожала на 50%, а индекс РТС вырос всего на 7%, и то, в основном, за счёт реформы электроэнергетики. Так или иначе, в среднем за последние шесть лет, по нашим оценкам, изменения цен на нефть сформировали порядка 20% динамики индекса РТС.

Необходим анализ всего комплекса факторов, чтобы избежать погрешностей в оценке.

Далеко не все факторы и/или их влияние поддаются точной количественной оценке. Тот же аппетит к рискованным вложениям можно оценить только по косвенным индикаторам: спредам еврооблигаций, ценам на золото, вменённой волатильности опционов. Однако каждый из этих индикаторов может в тот или иной момент изменяться по своим частным причинам, вовсе не связанным со спросом на рискованные активы. Именно поэтому важно оценивать и анализировать все подобные индикаторы в комплексе. В этом случае вероятность индивидуальной ошибки заметно снижается.

2.2.5 Доминирующие факторы

Движение – это жизнь.

Зависимость рынка от ключевых факторов постоянно меняется.

Ещё одной важной особенностью, характерной для всех инвестиционных активов, является крайне изменчивый характер их зависимости друг от друга и от внешних факторов. Один и тот же фактор может в разные моменты времени оказывать совершенно различное влияние на котировки ценных бумаг. Кроме того, зачастую один или два наиболее мощных фактора доминируют по своему влиянию над остальными, которые в это время уходят на второй план. Например, с весны 2004 года до весны 2005-го российские акции заметно отставали от других развивающихся рынков, невзирая на бурный рост цен на нефть и позитивный настрой мировых фондовых площадок. В этот период абсолютно доминирующее влияние на рынок оказывал политический фактор, связанный с «делом ЮКОСа». По мере снижения политических рисков, на первый план стал выходить фактор бурного роста цен на сырьё, благодаря которому российские акции в 2005 году стали мировыми лидерами по доходности. Теперь же доминирующим фактором становится конъюнктура мировых фондовых рынков.

Сильная корреляция с развивающимися рынками и страновым риском, слабее – с золотом, нефтью и долларом.

Как показывает анализ, в наибольшей степени российский фондовый рынок реагирует на глобальные колебания развивающихся рынков: при росте развивающихся рынков на 1% индекс РТС растёт, в среднем, на 0,84%. Эта корреляция носит и наиболее стабильный характер: степень зависимости относительно мало менялась на протяжении всех шести лет наблюдений. Кроме этого, относительно высокую чувствительность российский рынок проявляет к изменению курса доллара к евро (0,43), а также к изменению спрэда российских суверенных еврооблигаций (-0,15). Вопреки расхожему мнению, зависимость российского рынка от колебаний цен на нефть оказывается не столь высокой – всего 0,14, что на 36% ниже чувствительности индекса РТС к изменению цен на золото (0,22).

Тем не менее, в последнее время корреляция рынка с нефтью растёт, и мы уверены, что в 2007 году она будет значительной. Прямая корреляция с волатильностью рынка США (индекс VIX) оказалась несущественной, и данный фактор был исключён из рассмотрения. Конъюнктуру мировых рынков имеет смысл учитывать как промежуточный параметр в процессе прогнозирования динамики развивающихся рынков.

2.2.6 Политический фактор: пока всё спокойно, но сюрпризы нельзя исключать

Инвесторы пока игнорируют политический риск – в этом и может быть опасность.

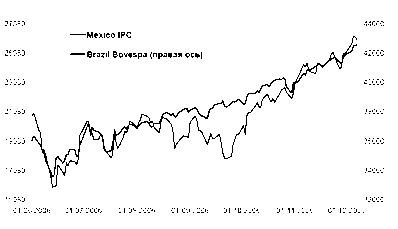

Лишь год с небольшим остаётся до второй смены Президента в истории России. Судя по всему, на этот раз она должна пройти более гладко, чем в 1999 году, когда премьер-министры менялись ежеквартально. Тем не менее, нельзя исключать обострения борьбы между различными группировками во власти, которая может в какой-то момент спровоцировать негативные для рынка политические события. В конце концов, и официальный преемник нынешнего Президента ещё окончательно не определён. Поэтому сохраняется вероятность, что им окажется не вполне благоприятная для рынка фигура. При этом, судя по нашему общению с инвесторами, подавляющее большинство их пока обращает минимальное внимание на факт приближения выборов. Таким образом, данный риск практически никак не отражён в котировках акций. В июле уходящего года президентские выборы прошли

в Мексике, а в октябре – в Бразилии. Если в первом случае выборы не помешали росту рынка, то бразильский рынок существенно пострадал от политических баталий. Таким образом, возможное ухудшение политической ситуации, на наш взгляд, нельзя полностью сбрасывать со счетов.

Примеры реакции на смену Президентов: рынки Бразилии и Мексики в период выборов

2.2.7 Рынок акций: новые внутренние факторы роста

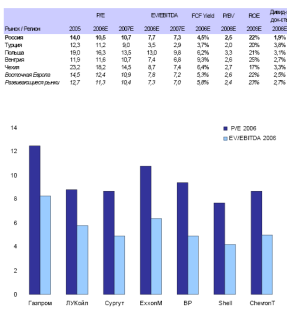

Дисконта к международным рынкам уже почти нет

До недавнего времени важным фактором роста котировок российских акций была их низкая оценка по сравнению с зарубежными аналогами. Однако уже к началу 2006 года большинство ликвидных аналогов вышло на среднемировые уровни по ключевым оценочным коэффициентам, а то и превзошло их. Это особенно заметно

по акциям потребительского сектора, торговли, а также нефтяных компаний. Значительный дисконт сохраняется лишь по соотношениям капитализации к запасам и добыче природных ископаемых, количеству телефонных линий, генерирующим мощностям и другим подобным показателям. Таким образом, рассчитывать на большую привлекательность российских акций для иностранцев за счёт их дешевизны уже не приходится.

Ключевые коэффициенты российских акций по сравнению с зарубежными

С 2001 года среднее соотношение цена/прибыль по российским акциям выросло почти втрое. Этот скачок выглядит ещё более впечатляющим, на фоне стагнации того же коэффициента по бумагам других развивающихся стран и его резкого снижения по акциям развитых рынков. В результате дисконт российских бумаг по текущему P/E почти исчез. Это ставит наш рынок в сильную зависимость от будущих темпов роста прибылей эмитентов и динамики мировых фондовых площадок.

Динамика соотношения цена/прибыль по российским акциям по сравнению с акциями развивающихся и развитых рынков

2.3 Прогноз Российского рынка акций на 2007 г.

Более вероятным сценарием на российском фондовом рынке в 2007 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может вновь составить двузначные значения. Однако, видимо, темп роста будет несколько ниже, чем в 2006 г.

Прогноз роста рынка акций основывается на следующих предположениях при прочих равных условиях:

1. Сохранение положительной динамики мировых фондовых индексов на фоне предполагаемого снижения процентной ставки ФРС США c текущих значений в 5,25%.

2. Стабилизация цен на нефть, как минимум, на текущих значениях (около $60 за баррель марки Brent).

3. Планируемые IPO российских компаний (Сбербанк, ВТБ, ММК, Еврохим и т.д.).

4. Реализация дальнейших этапов реформы электроэнергетики (IPO генерирующих компаний, привлечение частных и государственных инвестиций в отрасль).

5. Реформирование государственных холдингов (реорганизация Связьинвеста).

6. Сделки по слиянию/поглощению (M&A), в частности в нефтегазовой сфере.

7. Рост финансовых показателей российских компаний в связи с вероятным сохранением благоприятной внешнеторговой конъюнктуры и роста внутреннего спроса ввиду продолжения подъема в экономике РФ.

Основными рисками для российского фондового рынка представляются следующие:

1. Коррекция мировых фондовых рынков, находящихся на уровнях, близких к рекордным, в связи с выходом неблагоприятной статистики по росту инфляционного давления или замедления темпов экономического роста в мире.

2. Снижение цен на сырьевых рынках, в особенности цен на нефть и цветные металлы, на фоне сокращения спроса ввиду замедления роста мировой экономики.

3. Задержка в реализации реформы электроэнергетики и реорганизации Связьинвеста.

4. Ухудшение положения российских компаний в свете возможного вступления РФ в ВТО. Ряд российских отраслей (обрабатывающая промышленность, финансовая система, потребительский рынок) являются недостаточно конкурентоспособными по сравнению с иностранными компаниями.

5. Государственное вмешательство с неблагоприятными последствиями для фондового рынка РФ на фоне предвыборного года.

6. Снижение финансовых показателей российских экспорто-ориентированных компаний на фоне ухудшения внешнеторговой конъюнктуры.

Факторы, которые будут определять рыночные риски в 2007 году

Достигли ли акции своей справедливой стоимости?

Высокие котировки могут привести к тому, что инвесторы будут осторожнее относиться к вложениям в ценные бумаги и легко фиксировать прибыль, если финансовые показатели компаний окажутся хуже ожидаемых. Ведь в 2006 году даже консервативное управление портфелем принесло 40–60% прибыли. Те, кто купил акции РАО ЕЭС или «ЛУКОЙЛа» в начале года за 12–13 рублей и 1,750–1,800 рублей соответственно, к концу декабря заработали 100–120% и 37–40%, даже не прикладывая дополнительных усилий. Такие инвесторы будут готовы продать акции и зафиксировать прибыль в случае повышения волатильности на развивающихся рынках или резком снижении цен на нефть.

Поддержка со стороны рынка нефти и газа будет снижаться

До тех пор, пока не произойдет ухудшения погодных условий или усиления политической нестабильности, в 2007 году ценам на нефть едва ли удастся превзойти текущие отметки, то есть влияние одного из основных факторов роста российского рынка акций уменьшится. Если цена нефти останется на существующем уровне или снизится, это негативно отразится на денежных потоках нефтегазовых компаний, которые, не имея других источников дохода, вынуждены вкладывать значительные средства в добычу и переработку. Подобное развитие событий приведет к выходу инвесторов из нефтяного сегмента, который составляет 50% суммарной капитализации российского рынка.

Инвестиции на развивающихся рынках

Если инвесторы решат зафиксировать прибыль на EM в мировых масштабах (о чем говорилось выше), это приведет к повышению волатильности на всех развивающихся рынках, в том числе и российском.

Рублевая ликвидность

Периоды дефицита ликвидности на внутреннем рынке в течение 2006 года оказывали негативное влияние на динамику ставок по межбанковским кредитам, что затрудняло фондирование позиций. Однако частично высокие ставки были связаны и с ожиданиями роста стоимости заимствований на мировых рынках капитала. Тем не менее, в периоды налоговых платежей спрос на ценные бумаги снижался. Это влияние сохранится и в 2007 году, однако в первые месяцы показатели ликвидности будут достаточно стабильными и высокими, что положительно повлияет на конъюнктуру фондового рынка. Вместе с тем, в дальнейшем мы не исключаем повторения ситуации октября–ноября 2006 года, когда сокращение притока нефтедолларов привело к существенному «сжатию» денежного рынка.

Политические риски — не в предстоящих в выборах…

На рынке может наблюдаться повышенная волатильность вплоть до марта 2008 года, когда состоятся выборы Президента РФ. Однако влияние это фактора не стоит переоценивать. Мы ожидаем, что страну возглавит не обязательно публичный политик, но обязательно кто-то из ближайшего окружения президента. Также мы не придаем особого значения предстоящим в декабре 2007 года выборам в Госдуму.

Политические риски кроются не столько в укреплении государственного контроля над некоторыми секторами промышленности (в частности, нефтегазовым), сколько в применяемых для этого методах. Примером могут служить налоговые претензии к «ЮКОСу» или неоднозначные претензии экологов к концерну Royal Dutch Shell, разрабатывающему проекта «Сахалин-2». Демарши чиновников никак не способствуют желанию инвесторов вкладывать средства в Россию, и есть вероятность, что в 2007 году ситуация только усугубится. В частности, Правительство уже заявило о том, что более 10% всей нефти в стране добывается с нарушением лицензионных соглашений. Очевидно, под предлогом наведения порядка в отрасли государство может усилить давление на бизнес.

З АКЛЮЧЕНИЕ

Ценные бумаги - необходимый атрибут всякого рыночного хозяйства. Ранее во внутреннем гражданском обороте находилось лишь минимальное количество ценных бумаг, в основном выпущенных (эмитированных) государством: облигации, предъявительские сберкнижки и аккредитивы, выигравшие лотерейные билеты, а в расчетах между юридическими лицами мог использоваться расчетный чек.

С переходом России к рыночной экономике оборот ценных бумаг резко возрос, стал формироваться их рынок. Правда он касался лишь так называемых «фондовых», или «инвестиционных» ценных бумаг - акций и облигаций, а главное, получил крайне неудовлетворительную правовую регламентацию, недостатки которой составили базу для многих злоупотреблений.

Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

Рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты денежного рынка и рынка капиталов. На рынке ценных бумаг происходит перераспределение капиталов между отраслями и сферами экономики, между территориями и странами, между различными слоями населения. Рынок ценных бумаг, являясь одной из составляющих рыночной экономики, имеет возможности через свои механизмы мобилизовать инвестиционные ресурсы в целях экономического роста, развития научно-технического прогресса, инновационной деятельности, освоения новых производств.

Несмотря на многие проблемы, с которыми столкнулся в настоящее время российский фондовый рынок, следует отметить, что это молодой, динамичный и перспективный рынок, который развивается на основе позитивных процессов, происходящих в нашей экономике: массового выпуска ценных бумаг в связи с приватизацией государственных предприятий, быстрого создания новых коммерческих образований и холдинговых структур, привлекающих средства на акционерной основе и т.п. Кроме того, рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также, необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. «О рынке ценных бумаг» от 22.04.1996, №39-ФЗ, (с изменениями от 15.04.2006г)

2. Рынок ценных бумаг: Учебник/Под ред. В.А.Галанова, А.И.Басова. – М.: Финансы и статистика, 2001 г.

3. Булатов В.В. Фондовый рынок в структурной перестройке экономики.- М.: Наука, 2002.

4. Буренин А.Н. «Рынок ценных бумаг и производных финансовых инструментов» – М.: Финансы и статистика, 2001г.

5. Ценные бумаги: Учебник/Под ред. В. И. Колесникова, В. С. Торкановского – М.: Финансы и статистика, 2000г.

6. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Учебное пособие. – М.:ИНФРА-М, 2000г.

7. Каратуев А.Г. Ценные бумаги: виды и разновидности. - М.:Русская Деловая Литература, 1999г.

8. Перспективы рынка ценных бумаг на 2007 год – Управляющая компания УралСиб

9. Рубцов Б.Б. Мировые рынки ценных бумаг. -М.: «Экзамен», 2002.

10. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития. – М.: ФА, 2000.

11. Рынок ценных бумаг и биржевое дело.- Учебное пособие./Под редакцией Т. Б. Бердникова,2000

12. Семенкова Е. В. Операции с ценными бумагами. – М.: Перспектива; ИНФРА-М, 1997.

13. Стратегия. 2007 год - отчет подготовлен компанией «Брокеркредитсервис»

14. Стратегия на 2007 год Российский рынок ценных бумаг - Инвестиционный банк «КИТфинанс»