| Скачать .docx |

Курсовая работа: Организация, оформление и учет лизинговых операций в кредитных организациях

Центральный банк Российской Федерации (Банк России)

Образовательное учреждение

Хабаровская банковская школа (колледж)

КУРСОВАЯ РАБОТА

по предмету «Учет в банках» и «Банковские операции»

на тему: «Организация, оформление и учет лизинговых операций в кредитных организациях»

Студентка:

Курс 5 Группа 511

Специальность: 080108 «Банковское дело»

Предметная комиссия специальных дисциплин

Руководители: ____________

____________

Хабаровск

2008

Содержание

Введение…………………………………………………………………………...3

1. Теоретические аспекты лизинга……………………………………………….5

1.1. Сущность лизинга, его предмет, субъекты и объекты……………………..5

1.2. Функции лизинга и его виды………………………………………………...9

1.3. Основные преимущества и недостатки лизинга…………………………..17

2. Учет лизинговых операций…………………………………………………..20

2.1. Характеристика счетов для учета лизинговых операций………………...20

2.2. Учет и оформление лизинговых операций………………………………..26

Заключение……………………………………………………………………….33

Список литературы………………………………………………………………35

Введение

В настоящее время большинство российских предприятий сталкивается с проблемой обновления основных фондов. При этом зачастую из-за нехватки оборотных средств они вынуждены брать кредиты под залог ценных бумаг, партий товара, недвижимости. С другой стороны, многие предприятия - поставщики оборудования - имеют трудности с реализацией своей продукции. В месте с тем существует путь, пока еще не получивший широкого распространения, но способный разрешить эти проблемы. Речь в данном случае идет о лизинге - новой форме финансирования предприятий. Российские банки, в соответствии с мировой практикой, наряду с кредитными операциями, все больше внимания уделяют лизингу. В переводе с английского данный термин означает аренду. Но это аренда особого рода, когда лизингодатель по предложению будущего пользователя приобретает выбранное последним оборудование в собственность и затем сдает его данному лицу в аренду.

С хозяйственной точки зрения лизинг служит средством активизации инвестиционной деятельности, развития и технического перевооружения производства, реализации продукции, внедрения научно-технического прогресса, создания новых рабочих мест.

В России лизинг пока находится на начальной стадии становления, однако в ближайшее время следует ожидать его бурного развития, причем не только в силу присущих ему возможностей, но и государственной поддержки. Лизинг позволяет финансовым институтам, банкам более плавно реструктуризировать свою деятельность, смещая акценты в сторону кредитования инвестиционных проектов с более высокими гарантиями, поскольку сдаваемое в лизинг имущество, как правило, высоколиквидное, а главное, оно остается в собственности лизингодателя до истечения срока финансового лизинга.

Специалисты рынка инвестиций, эксперты российского правительства прогнозируют в ближайшее время «лизинговый бум» в России, несмотря на то, что этот вид предпринимательской деятельности считается у нас относительно новым. Дело в том, что при активном внедрении лизинг в силу присущих ему возможностей может стать мощным импульсом не только технического перевооружения производства, но и структурной перестройки российской экономики. Лизинг в России постепенно принимает все более четкие организационные и правовые формы. Формируются необходимые законодательные и нормативные предпосылки для правового регулирования деятельности участников лизинговых операций. Рынок лизинговых операций в России оценивается как чрезвычайно емкий, способный принести значительные доходы всем участникам.

Данная междисциплинарная курсовая работа посвящена рассмотрению организации, оформлении лизинговых операций коммерческом банке, а так же отражению их в учете. При выполнении работы были использованы нормативные материалы с Гражданского Кодекса Российской Федерации, Положения Банка России № 302 - П «ПОЛОЖЕНИЕ О ПРАВИЛАХ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ», Федерального закона от 29.01.2002 № 10- ФЗ. «О финансовой аренде (лизинге)» и Федерального закона "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ, гл. II.

1. Теоретические аспекты лизинга

1.1. Сущность лизинга, его предмет, субъекты и объекты.

Традиционное представление о лизинге как о долгосрочной и примитивной аренде недвижимости: зданий, сооружений, земельных участков, некоторых видов технологического оборудования и различных станков, машин и т.д. уже устарело.

В широком значении под лизингом следует понимать весь комплекс имущественно-финансовых отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Именно в такой трактовке лизинг вошел в обиход и используется в настоящее время в отечественной зарубежной практике.

Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Содержание и роль экономической сущности лизинга в теории и на практике трактуются по-разному. Одни считают лизинг как своеобразный и перспективный способ кредитования производства и предпринимательской деятельности, другие авторы отождествляют его с финансовой арендой или долгосрочной, которая сводится к наемным, подрядным, прокатным отношениям, третьи авторы отмечают лизинг завуалированным способом купли – продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

Однако при таком разночтении современное понятие лизинга опирается на многовековые классические принципы о разграничении понятий «собственник» и «пользователь» имущества. Существование этих понятий заключается в возможности разделения собственности на два важнейших правомочия – пользование имуществом (использование его с целью извлечения дохода и других выгод), и само право собственности (правовое господство лица над объектом собственности).

Исходя из этого, лизинг можно трактовать как способ реализации отношений собственности, определяющий состояние производительных сил и производственных отношений во взаимосвязи.

Определение лизинга приводится так же в Федеральном Законе «О лизинге». Согласно ст. 2 этого Закона, «лизинг» – вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг на основании договора, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Согласно Федеральному закону «О лизинге», предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и др. движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Естественно, предметом лизинга не могут быть земляные участки и другие природные объекты, а так же имущество, которое федеральными законами запрещено к свободному обращению или для которого установлен особый порядок обращения.

Субъектами лизинговой сделки в зависимости от вида лизинга могут быть от двух и более сторон. Обязательным участком лизинговых операций является лизингодатель, в качестве которого могут выступать предприятия – производители объектов лизинга, лизинговые фирмы, банки, при этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты (как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% ресурсов лизинговых компаний). Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Внедрение банков на рынок лизинговых услуг связано, во-первых, с тем, что лизинг является капиталоемким видом бизнеса, а банки являются основными держателями денежных ресурсов. Во-вторых, лизинговые услуги тесно связаны с банковским кредитованием. Другим обязательным участком лизинговой сделки является лизингополучатель – предприятие, нуждающееся в лизинговом имуществе.

Таким образом, лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец – физическое или юридическое лицо, которое в соответствии с договором купли продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли – продажи. Продавец может одновременно выступать в качестве лизингополучателя.

Субъектов лизинговой сделки можно подразделяют на прямых и косвенных.

К прямым участникам лизинговой сделки относят:

- лизинговые фирмы, компании и банки, выступающие как лизингодатели;

- производственные, торговые и транспортные предприятия и население (лизингополучатели);

- поставщики объектов сделки – промышленные и торговые компании.

Косвенными участниками лизинговой сделки являются:

- коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантом сделок;

- страховые компании;

- брокерские и другие посреднические фирмы.

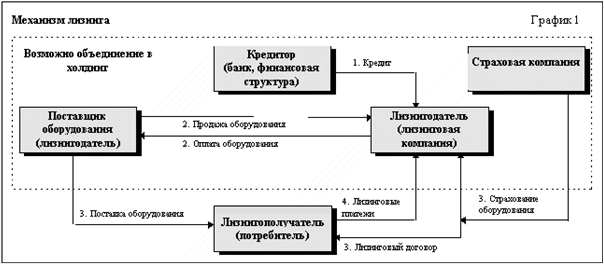

В классической лизинговой сделке взаимоотношения между субъектами строятся по следующей схеме: будущий лизингополучатель, нуждающийся в определенных видах имущества, самостоятельно подбирает располагающего этим имуществом поставщика. В силу отсутствия собственных средств и доступа к заемным средствам для приобретения имущества в собственность он обращается к будущему лизингодателю, имеющему необходимые средства, с просьбой о его участии в сделке. Это участие лизингодателя выражается в покупке им имущества у поставщика в собственность и последующей его передаче лизингополучателю во временное пользование на оговоренных в лизинговом соглашении условиях.

Рис.1. Схема лизинговых операций.

1.2. Функции лизинга и его виды

Лизинг как сложное социально-экономическое явление выполняет важнейшие функции по формированию многоукладной экономики и активизации производственной деятельности.

Из многочисленных функций лизинга можно выделить основные четыре: финансовую, производственную, сбытовую и использования налоговых льгот.

Финансовая функция выражается в освобождении товаропроизводителя от единовременной оплаты полной стоимости необходимых средств производства и как бы в предоставлении ему долгосрочного кредита.

Производственная функция лизинга состоит в решении проблем производства за счет временного использования имущества, что является весьма эффектным способом материально – технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом.

Сбытовая функция лизинга включает круг потребителей и освоение новых рынков сбыта.

Функция использования налоговых льгот и амортизируемых льгот имеет следующие особенности:

- имущество по лизингу учитывается на балансе лизингодателя или лизингополучателя по согласованию между ними;

- лизинговые платежи относятся на себестоимость производимой продукции (услуг), что соответственно уменьшает налогооблагаемую прибыль;

- ускоренная амортизация, исчисляемая оговоренным в контракте сроком, уменьшает облагаемую прибыль и ускоряет обновление материально технической базы.

Для организации целенаправленной практической работы по освоению лизинговых отношений важное значение имеет правильное определение возможных видов, форм и способов их реализации, тем более что мировая практика выработала многочисленные варианты лизинговых отношений.

Современный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции. Существующие формы лизинга можно объединить в два основных вида - оперативный и финансовый лизинги.

1. Оперативный лизинг - это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Для оперативного лизинга характерны следующие основные признаки:

- лизингодатель не рассчитывает возместить все свои затраты за счет поступления лизинговых платежей от одного лизингополучателя;

- лизинговый договор заключается, как правило, на 2 - 5 лет, что значительно меньше сроков физического износа оборудования, и может быть расторгнут лизингополучателем в любое время;

- риск порчи или утери объекта лежит в основном на лизингодателе. В лизинговом договоре может предусматриваться определенная ответственность лизингополучателя за порчу переданного ему имущества, но ее размер значительно меньше первоначальной цены имущества;

- ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на весь объем имеющегося оборудования, риск поломки объекта сделки, риск досрочного расторжения договора) путем повышения цены на свои услуги;

- объектом сделки являются наиболее популярные виды машин и оборудования.

При оперативном лизинге лизинговая компания приобретает оборудование заранее, не зная конкретного арендатора. Поэтому фирмы, занимающиеся оперативным лизингом, должны хорошо знать конъюнктуру рынка инвестиционных товаров как новых, так и бывших уже в употреблении. Лизинговые компании при этом виде лизинга сами страхуют имущество, сдаваемое в аренду, и обеспечивают его техобслуживание и ремонт.

По окончании срока лизингового договора лизингополучатель имеет право:

- продлить срок договора на более выгодных условиях;

- вернуть оборудование лизингодателю;

- купить оборудование у лизингодателя при наличии соглашения на покупку по справедливой рыночной стоимости. Поскольку при заключении договора заранее нельзя достаточно точно определить остаточную рыночную стоимость объекта сделки, то это положение требует от лизинговых фирм хорошего знания конъюнктуры рынка подержанного оборудования.

Лизингополучатель при помощи оперативного лизинга стремится избежать рисков, связанных с владением имуществом, например, с моральным старением, снижением рентабельности в связи с изменением спроса на производимую продукцию, поломкой оборудования, увеличением прямых и косвенных непроизводительных затрат, вызванных ремонтом и простоем оборудования, и т.д. Поэтому лизингополучатель предпочитает оперативный лизинг в случаях, когда:

- предполагаемые доходы от использования арендованного оборудования не окупают его первоначальной цены;

- оборудование требуется на небольшой срок (сезонные работы или разовое использование);

- для оборудования необходимо специальное техобслуживание;

- объектом сделки выступает новое, непроверенное оборудование.

Перечисленные особенности оперативного лизинга определили его распространение в таких отраслях, как сельское хозяйство, транспорт, горнодобывающая промышленность, строительство, электронная обработка информации.

2. Финансовый лизинг - это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансовый лизинг характеризуется следующими основными чертами:

- участие третьей стороны (производителя или поставщика объекта сделки);

- невозможность расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

- более продолжительный срок лизингового соглашения (обычно близкий сроку службы объекта сделки);

- объекты сделок, как правило, отличаются высокой стоимостью.

После завершения срока контракта лизингополучатель может:

- купить объект сделки, но по остаточной стоимости;

- заключить новый договор на меньший срок и по льготной ставке;

- вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Т.к. финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, то особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные компании, тесно связанные с банками.

В мировой практике при выделении видов лизинга исходят прежде

всего из признаков их классификации, которые характеризуют:

- отношение к арендуемому имуществу;

- тип лизингового имущества;

- состав участников лизинговой сделки;

- тип передаваемого в лизинг имущества;

- степень окупаемости лизингового имущества;

- сектор рынка, где проводятся лизинговые операции;

- отношение к налоговым, таможенным и амортизационным льготам;

- порядок лизинговых платежей;

- степень риска для лизингодателя.

В зависимости от состава участников сделки и техники проведения операции различают следующие виды лизинга:

- прямой лизинг , при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка). При этой разновидности лизинга работа без посредников не только значительно упрощает механизм сделки и снижает затраты на ее проведение, но и позволяет самому товаропроизводителю получать все экономические преимущества от лизинга;

- косвенный лизинг , когда передача имущества в лизинг происходит через посредника. В основе большинства лизинговых сделок лежит косвенный лизинг, который похож на продажу товара в рассрочку. Эта сделка схожа с классической лизинговой операцией, так как в ней учувствуют поставщик, лизингодатель и лизингополучатель;

- «леведж – лизинг» (leveragedlease), или раздельный лизинг– лизинг с привлечением заемных средств от инвестора, предполагающий участие нескольких компаний, предоставляющих финансирование. Собственником имущества становится основной лизингодатель со всеми вытекающими из этого последствиями, но право на получение лизинговых платежей она может предоставить своим заимодавцам. Такой лизинг называется еще групповым или акционерным (big – ticket).

Одной из форм прямого лизинга следует признать возвратный лизинг . Этот вид лизинга характеризуется тем, что собственник имущества сначала продает его будущему лизингодателю, а затем сам же арендует этот объект у покупателя. Таким образом, в обмен на отказ от права собственности бывший владелец оборудования получает средства для финансирования других своих нужд. Кроме того, арендатор имеет возможность сократить налоговые выплаты, связанные со стоимостью арендованного имущества.

По степени окупаемости имущества лизинг подразделяется:

- на лизинг с полной окупаемостью , когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества;

- на лизинг с неполной окупаемостью , при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть её.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на чистый и генеральный .

Чистый (нетто) лизинг имеет место в тех случаях, когда все расходы по эксплуатации, ремонту и страхованию имущества принимает на себя лизингополучатель, и они не включаются в лизинговые платежи, которые таким образом отчищаются от всех сопутствующих затрат и поступают лизингодателю в чистом виде.

«Мокрый» лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе. В зависимости от широты спектра и комплексности услуг, выполняемых в процессе «мокрого» лизинга выделяют полный и частичный лизинг.

К полному лизингу относятся сделки, предусматривающие комплексную систему технического обслуживания, ремонта, страхования, а также подготовки персонала, служб маркетинга и рекламы. Лизингодатель, сохраняя право собственности на имущество, уплачивает налог на него в течение всего периода. Такая форма лизинга способствует улучшению эксплуатационных возможностей используемого имущества, увеличению выработки продукции, повышению ее конкурентоспособности.

Частичный лизинг (с неполным набором услуг) предполагает заранее согласованное разделение функций по техническому обслуживанию имущества между сторонами договора.

Генеральный лизинг (lease –line) позволяет лизингополучателю дополнить список арендуемого оборудования на основе лизинговой линии без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом.

По типу имущества [ объекту сделок] различают:

- лизинг движимого имущества (оборудование, техника, автомобили и тому подобное), в том числе новой и бывшей в употреблении (secondhand);

- лизинг недвижимости ( здания, сооружения, суда, самолеты).

В зависимости от сектора рынка, где проводятся лизинговые операции, разделяют:

- внутренний лизинг – при его осуществлении лизингодатель и лизингополучатель являются резидентами Российской Федерации (п.1 ст.7 Федерального закона «О лизинге»);

- внешний (международный) лизинг . К нему относятся сделки, в которых хотя бы одна из сторон принадлежит к разным странам, или кто – то из сторон имеет совместный капитал с зарубежной фирмой.

Внешний лизинг подразделяется на импортный , когда зарубежной стороной является лизингодатель, и экспортный , когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг:

- с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п.;

- без использования льгот.

По составу лизингового платежа на практике различают денежный, компенсационный и смешанный лизинг.

Денежный лизинг имеет место, когда все платежи производятся в денежной форме.

Компенсационный лизинг предусматривает платежи в форме поставки товаров, производимых на используемом оборудовании, или в форме оказания встречных услуг.

Смешанный лизинг основан на сочетании денежных и компенсационных платежей.

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг.

Мелкий лизинг (до 100-200 тыс. руб.) широко распространен во многих странах. Предметом сделок обычно является непроизводственное имущество – компьютеры, оргтехника и т.д. Лизинговые компании, как правило, не занимаются такими сделками, поскольку объем работы по оформлению и исполнению такой сделки почти не отличается от объема по средней сделке, но прибыль гораздо меньше.

Средний лизинг (от 200 тыс. руб. до 2,5 млн. руб.) соответствует наиболее популярным видам имущества мини – заводов, технологического оборудования и др.

Крупные лизинговые сделки (более 20 млн.руб.) ориентированы на такое имущество, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе требует наличия больших финансовых ресурсов и профессиональных специалистов.

1.3. Основные преимущества и недостатки лизинга.

Ни один из видов деятельности не найдет широкого применения, если он не будет приносить выгод всем участникам договорных отношений. Какие же преимущества дает лизинг всем участникам сделки, делающие его весьма привлекательным.

1. Инвестирование в форме имущества в отличие от денежного кредита снижает риск не возврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество.

2. Лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. При использовании обычного кредита предприятие должно было часть стоимости покупки оплатить за счет собственных средств.

3. Очень часто предприятию проще получить имущество по лизингу, чем ссуду на его приобретение, т.к. лизинговое имущество выступает в качестве залога. За рубежом некоторые лизинговые компании не требуют от лизингополучателя никаких дополнительных гарантий.

4. Лизинговое соглашение более гибко, чем ссуда, т.к. предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими.

5. Для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, т. к. имущество не приобретается в собственность, а берется во временное пользование.

6. Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество.

7. Лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя и соответственно снижают налогооблагаемую прибыль.

8. Наличие налоговых и амортизационных льгот для лизингодателя, которыми он может “поделиться” с лизингополучателем путем уменьшения размера лизинговых платежей.

9. Производитель имущества получает дополнительные возможности сбыта своей продукции.

10. Лизинг позволяет оперативно реагировать на изменение конъюнктуры рынка.

11. Для мелких и средних фирм из-за дороговизны кредитов, волокиты при оценке их кредитоспособности, долгих поисков приемлемых залогов и поручительств лизинг часто оказывается единственным средством финансирования производственной деятельности. Также помогает избежать трудностей, связанных со страхованием имущества.

Для объективности изложения следует отметить ряд недостатков присущих лизингу.

1) Если оборудование взято в финансовый лизинг и оно с течением времени устарело до окончания действия лизингового договора, то лизингополучатель продолжает платить арендные платежи до конца контракта.

2) При оперативном лизинге риск устаревшего оборудования ложится на арендодателя, который вынужден брать за это большую плату с лизингополучателя.

3) Еще одним недостатком финансового лизинга является то, что в случае выхода оборудования из строя, платежи производятся в установленные сроки, независимо от состояния оборудования.

4) Если объектом лизингового договора является крупный и уникальный объект, то в связи с большим разнообразием условий арендных сделок подготовка договоров об их лизинге требует значительного времени и средств.

Особенность лизинга можно считать тот факт, что недостаток для одной стороны – субъекта лизинговой сделки может явиться положительным моментом для другой стороны.

2. Учет лизинговых операций

2.1. Характеристика счетов для учета лизинговых операций

Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций.

Предметом бухгалтерского учета в банках являются объекты бухгалтерского учета в виде активов и пассивов. К ним относятся: имущество кредитных организаций, их обязательства и операции, осуществляемые банками в процессе деятельности.

Основные задачи бухгалтерского учета в банке является:

- формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности;

- ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования кредитной организацией материальных и финансовых ресурсов;

- выявления внутрихозяйственных резервов для обеспечения финансовой устойчивости кредитной организации, предотвращения отрицательных результатов ее деятельности;

- использование бухгалтерского учета для принятия управленческих решений.

Все балансовые счета подразделяются на счета первого порядка - укрупненные, синтетические счета – и счета второго порядка – детализирующие, аналитические счета. Счета первого порядка обозначаются тремя цифрами от 102 до 705. В соответствии с планов счетов номеров счета второго порядка состоит из пяти знаков и строиться путем прибавления справа к номеру путем счета второго порядка.

Для отражения операций, по которым сальдо может быть либо дебетовое, либо кредитовое, предусматривается наличие 6 парных счетов – активного и пассивного. В начале операционного дня операции начинают отражаться по счету, имеющемуся сальдо на начало дня. Если в конце дня на счете образуется противоположное сальдо, то оно переноситься на соответствующий парный счет.

Лицевые счета аналитического учета открываются по каждому балансовому и внебалансовому счету синтетического учета по видам учитываемых средств, ценностей, с подразделением их по назначению и владельцам. Выданные ссуды учитываются в лицевых счетах, открываемых по целевому назначению ссуд в соответствии с договорами кредитования и по ссудозаемщикам.

При открытии лицевых счетов они регистрируются в банке в специальной книге, в которой для каждого балансового счета второго порядка отводятся отдельные листы. Эта книга является классификатором лицевых счетов открытых в банке. В них регистрируются открываемые предприятиям, организациям и учреждениям расчетные и текущие счета и субсчета.

Внебалансовые счета используются для учета ценностей и документов, не влияющих на актив и пассив баланса, поступающих в банк на хранение, инкассо или комиссию, а так же для учета бланков строгой отчетности, бланков ценных бумаг и т.д.

Внебалансовые счета (так же как и балансовые) условно подразделяются на активные и пассивные, а так же счета первого и второго порядка. Порядок построения номера счета также аналогичен балансовым счетам.

Под лизингом обычно понимают долгосрочную аренду движимого и недвижимого имущества или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора. Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве кредитной организации, которая приобретает для третьего лица имущество и отдает его в аренду на долгосрочный период. Таким образом, кредитная организация кредитует арендатора. Поэтому лизинг иногда называют «кредит-аренда», так как арендатор обязуется погасить стоимость этого имущества в рассрочку в течение нескольких лет по мере внесения арендных платежей.

По окончании срока действия договора лизинга арендатор может завершить арендные платежи и вернуть свое имущество, он может также заключить новый договор лизинга или выкупить имущество по цене, согласованной с арендодателем.

Для отражения операций в учете клиент должен представить в кредитную организацию:

- договор лизинга;

- поручение кредитной организации на приобретение оборудования;

- расчет арендной платы;

- график платежей.

Учет операций, связанных с лизингом, ведется на активном счете № 608 "Финансовая аренда (лизинг)". Назначение счета: учет арендатором (лизингополучателем) операций, связанных с получением имущества по договору финансовой аренды (лизинга), а также его амортизации.

На счетах второго порядка учитываются:

- на счете N 60804 "Имущество, полученное в финансовую аренду (лизинг)" учитывается лизинговое имущество, если по условиям договора финансовой аренды (лизинга) оно учитывается на балансе лизингополучателя. Счет активный;

- на счете N 60805 "Амортизация основных средств, полученных в финансовую аренду (лизинг)" отражается начисленная арендатором (лизингополучателем) амортизация основных средств, полученных в лизинг, в соответствии с принятым в учетной политике кредитной организации методом начисления амортизации. Счет пассивный;

- на счете N 60806 "Арендные обязательства" учитываются обязательства кредитной организации-арендатора (лизингополучателя), подлежащие уплате по договору. Счет пассивный.

По дебету счета N 60804 отражается стоимость основных средств, полученных в финансовую аренду (лизинг), в корреспонденции со счетом по учету капитальных вложений.

По кредиту этого счета стоимость лизингового имущества списывается:

- при переходе его в собственность арендатора (лизингополучателя) в корреспонденции со счетами по учету основных средств;

- при его возврате в установленных случаях арендодателю (лизингодателю) в корреспонденции со счетами выбытия (реализации) имущества.

Аналитический учет по счету N 60804 ведется в разрезе договоров и инвентарных объектов.

По кредиту счета N 60805 отражается начисленная амортизация в корреспонденции со счетом по учету расходов.

По дебету этого счета суммы начисленной амортизации списываются:

- по лизинговому имуществу, переводимому в состав собственных основных средств, в корреспонденции со счетами учета амортизации;

- при возврате имущества в установленных случаях арендодателю (лизингодателю) в корреспонденции со счетами выбытия (реализации) имущества.

Аналитический учет ведется в разрезе договоров и инвентарных объектов, учитываемых на счете по учету имущества, полученного в финансовую аренду (лизинг).

По кредиту счета N 60806 отражаются обязательства кредитной организации-арендатора (лизингополучателя) в корреспонденции со счетом по учету капитальных вложений в общей сумме договора.

По дебету этого счета списываются:

- суммы перечисленных арендных (лизинговых) платежей в корреспонденции со счетами по учету денежных средств;

- невыплачиваемая часть общей суммы договора, если это предусмотрено его условиями, при досрочном выкупе лизингового имущества в корреспонденции со счетом по учету имущества, полученного в финансовую аренду (лизинг).

Аналитический учет ведется в разрезе договоров.

Назначение счета № 477 «Операции финансовой аренды (лизинга)»: учет размещенных лизингодателем денежных средств (инвестиционных затрат) по договорам финансовой аренды (лизинга) (счет N 47701) и резервов на возможные потери по этим операциям (счет N 47702). Счет N 47701 - активный, счет N 47702 - пассивный.

По дебету счета N 47701 отражаются денежные средства (инвестиционные затраты), связанные с приобретением предмета лизинга и выполнением других обязательств лизингодателя в ходе реализации лизинговой сделки, в корреспонденции со счетом по учету требований (обязательств) по прочим операциям или со счетами учета денежных средств.

По кредиту счета N 47701 списываются суммы денежных средств (инвестиционных издержек):

- возмещение лизинговыми платежами в установленные договорами сроки, в корреспонденции со счетами по учету реализации услуг финансовой аренды (лизинга);

- не возмещенные в установленный срок в корреспонденции со счетами по учету просроченной задолженности;

- при возврате (изъятии) в установленных случаях лизингового имущества в корреспонденции со счетом учета капитальных вложений.

Аналитический учет ведется в разрезе каждого договора.

Счета N 915 "Арендные и лизинговые операции", N 91501 "Основные средства, переданные в аренду", N 91502 "Другое имущество, переданное в аренду" предназначены для учета основных средств и другого имущества, принадлежащих кредитной организации, передаваемых в аренду. Счета активные.

По дебету отражается стоимость имущества, передаваемого в аренду на основании заключенных договоров аренды. Счета корреспондируют со счетом N 99999.

По кредиту проводится стоимость возвращаемого из аренды имущества, в корреспонденции со счетом N 99999.

Аналитический учет ведется на лицевых счетах, открываемых каждому арендатору, на каждый предмет и договор аренды.

Назначение счетов N 91503 "Арендованные основные средства", N 91504 "Арендованное другое имущество" : учет арендованного, не принадлежащего кредитной организации имущества. Счета активные.

По дебету счетов отражается стоимость полученных в аренду основных средств и другого имущества в корреспонденции со счетом N 99999.

По кредиту счетов проводится стоимость имущества, возвращенного по окончании срока действия договора аренды, в корреспонденции со счетом N 99999.

Аналитический учет ведется на лицевых счетах, открываемых каждому арендодателю, по каждому предмету, договору.

Назначение счета N 91506 "Имущество, переданное на баланс лизингополучателей" - учет в кредитной организации - лизингодателе стоимости предметов лизинга (в сумме инвестиционных затрат), если по условиям договора финансовой аренды (лизинга) они учитываются на балансе лизингополучателя. Передача предметов лизинга осуществляется в порядке и на основаниях, определяемых договором. Счет активный.

По дебету счета нарастающим итогом отражается стоимость предметов лизинга (включая дополнительные услуги) по мере их принятия лизингополучателем в корреспонденции со счетом N 99999.

По кредиту счета стоимость предметов лизинга списывается в корреспонденции со счетом N 99999:

- при передаче в собственность лизингополучателю;

- при возврате имущества лизингополучателем (в установленных случаях).

Договоры, заключаемые по кредитным, лизинговым, арендным операциям, хранятся в порядке, установленном руководством кредитной организации, при этом обеспечивая сохранность документов.

2.2. Учет и оформление лизинговых операций.

Отдельным видом договора аренды является договор финансовой аренды (лизинга). Если по условиям договора финансовой аренды (лизинга) учет предмета лизинга ведется на балансе лизингополучателя, а заключение договора лизингодателя с лизингополучателем предшествует заключению договора лизингодателя с продавцом (поставщиком) либо заключается одновременно.

Бухгалтерский учет у лизингодателя .

Учет инвестиционных затрат осуществляется лизингодателем на балансовом счете по учету вложений в операции финансовой аренды (лизинга). Под инвестиционными затратами понимаются расходы и затраты лизингодателя, связанные с приобретением предмета лизинга, а также выполнением других его обязательств, вытекающих из договора лизинга.

Амортизация лизингодателем по лизинговому имуществу не начисляется.

Предметы лизинга, переданные лизингополучателю, учитываются на внебалансовом счете по учету имущества, переданного на баланс лизингополучателей.

Учет операций, связанных с реализацией услуг финансовой аренды (лизинга), и определение финансового результата от них производится на счетах по учету реализации услуг финансовой аренды (лизинга).

1. Перечисление лизингодателем авансов продавцам (поставщикам) и другим организациям, выполняющим работы или оказывающим услуги в ходе реализации лизинговой сделки :

- Дебет счетов по учету требований по прочим операциям

- Кредит счетов по учету денежных средств.

2. Принятие к оплате документов поставщиков (продавцов) и других организаций, подтверждающих поставку продукции, выполнение работ, оказание услуг :

- Дебет счета по учету вложений в операции финансовой аренды (лизинга)

- Кредит счетов по учету требований/обязательств по прочим операциям.

3. В зависимости от условий договора прием к оплате может осуществляться непосредственно лизингодателем или при наличии акцепта лизингополучателя.

Оплата поставок (работ, услуг) :

- Дебет счетов по учету требований/обязательств по прочим операциям

- Кредит счетов по учету денежных средств.

Принятые лизингополучателем в порядке, определенном договором, предметы лизинга и дополнительные услуги у лизингодателя отражаются на внебалансовом счете по учету имущества, переданного на баланс лизингополучателей в корреспонденции со счетом N 99999.

4. Поступление лизингового платежа в обусловленной сумме и в установленный договором срок :

- Дебет счетов по учету денежных средств

- Кредит счета по учету реализации услуг финансовой аренды (лизинга).

5. Одновременно списываются инвестиционные затраты, подлежащие возмещению полученным платежом :

- Дебет счета по учету реализации услуг финансовой аренды (лизинга)

- Кредит счета по учету вложений в операции финансовой аренды (лизинга).

6. Этим же днем сумма вознаграждения по полученному лизинговому платежу подлежит отнесению на счета по учету доходов от проведения операций финансовой аренды (лизинга):

- Дебет счета по учету реализации услуг финансовой аренды (лизинга)

- Кредит счета по учету доходов.

При непоступлении (частичном поступлении) в установленный срок лизингового платежа в конце рабочего дня сумма невозмещенных инвестиционных издержек переносится на счета по учету просроченной задолженности, как просроченная задолженность по прочим размещенным средствам.

При выкупе лизингополучателем предметов лизинга его стоимость на дату перехода права собственности списывается лизингодателем с внебалансового счета по учету имущества, переданного на баланс лизингополучателей, в корреспонденции со счетом N 99999.

7. Изъятие (возврат) в установленных случаях лизингового имущества:

- Дебет счета по учету капитальных вложений на сумму остатка невозмещенных инвестиционных затрат

- Кредит счета по учету вложений в операции финансовой аренды (лизинга) и/или

- Кредит счета по учету просроченной задолженности по предоставленным кредитам и прочим размещенным средствам.

Если по условиям договора затраты, связанные с изъятием (возвратом) лизингового имущества (демонтаж, транспортные и др. расходы), осуществляются за счет лизингодателя, то они также отражаются по дебету счета капитальных вложений в корреспонденции со счетами учета денежных средств или счетами учета расчетов с поставщиками, подрядчиками и покупателями.

8. Оприходование лизингодателем неотделимых улучшений лизингового имущества, произведенных лизингополучателем:

А) полученных безвозмездно в порядке, установленном для основных средств, полученных безвозмездно :

- Дебет счетов по учету основных средств, нематериальных активов (если объект пригоден к эксплуатации)

или счета по учету капитальных вложений (если объект требует доведения до готовности)

- Кредит счета по учету доходов.

Б) подлежащих оплате лизингодателем :

- Дебет счета по учету капитальных вложений

- Кредит счета по учету расчетов с поставщиками, подрядчиками и покупателями.

Если по условиям договора финансовой аренды (лизинга) в составе вознаграждения лизингодателя выделяются проценты за использование его собственных средств, направленных на приобретение предмета лизинга, то в балансе лизингодателя и лизингополучателя сумма этих процентов выделяется из общей суммы лизингового платежа, а бухгалтерский учет ее ведется в порядке, аналогичном установленному Положением Банка России от 26.06.98 N 39-П "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражением указанных операций по счетам бухгалтерского учета" (с учетом изменений и дополнений), зарегистрированы в Министерстве юстиции Российской Федерации 23.07.1998 N 1565, 26.01.1999 N 1688 ("Вестник Банка России" от 06.08.98 N 53-54, от 28.08.98 N 61, от 04.02.99 N 7).

Бухгалтерский учет у лизингополучателя.

Если в соответствии с законодательством Российской Федерации по договору финансовой аренды (лизинга) имущество передается на баланс арендатора (лизингополучателя) до истечения срока договора, учет его арендатором (лизингополучателем) осуществляется в следующем порядке:

1. Оприходование арендованного (лизингового) имущества осуществляется в порядке, определенном договором :

- Дебет счета по учету капитальных вложений

- Кредит счета по учету арендных обязательств.

2. Учет затрат, связанных с доставкой имущества, а также других затрат по доведению объекта до состояния готовности, если по условиям договора они осуществляются за счет арендатора (лизингополучателя) :

- Дебет счета по учету капитальных вложений

- Кредит счетов по учету денежных средств; по учету расчетов с поставщиками, подрядчиками и покупателями.

3. Ввод арендатором (лизингополучателем) полученного имущества в эксплуатацию :

- Дебет счета по учету имущества, полученного в финансовую аренду (лизинг)

- Кредит счета по учету капитальных вложений.

4. Начисление амортизации :

- Дебет счета по учету расходов

- Кредит счета по учету амортизации основных средств, полученных в финансовую аренду (лизинг).

5. Перечисление арендного (лизингового) платежа :

- Дебет счета по учету арендных обязательств

- Кредит счета по учету денежных средств.

При неперечислении по каким-либо причинам лизингового платежа (полностью или частично) в установленный срок неперечисленная сумма подлежит в конце операционного дня переносу на счета по учету неисполненных обязательств по договорам на привлечение средств клиентов либо просроченной задолженности по полученным межбанковским кредитам, депозитам и иным привлеченным средствам.

В случае изъятия имущества до истечения срока договора его стоимость списывается с баланса в соответствии с разделом 10 Положения № 205-П.

6. Переход имущества в собственность арендатора (лизингополучателя) по истечении срока финансовой аренды (лизинга) или до его истечения при условии внесения всей обусловленной договором суммы :

- Дебет счета по учету основных средств

- Кредит счета по учету имущества, полученного в финансовую аренду (лизинг).

- Дебет счета по учету амортизации основных средств, полученных в финансовую аренду (лизинг)

- Кредит счета по учету амортизации основных средств.

Все операции должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет. Оформление первичных документов производится в соответствии с требованиями Федерального закона "О бухгалтерском учете".

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц .

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Заключение

Лизинг в России - сравнительно новый вид деятельности. Для стимулирования инвестиций в производственную сферу, для обновления промышленного потенциала, для повышения конкурентоспособности отечественных производителей нашей стране необходимо развивать лизинговые отношения. Но для этого нужно создать соответствующие условия. Как показывает опыт других передовых стран мира, этому уделяют самое пристальное внимание: соответствующее законодательство, налоговые льготы и т.д.

Итак, проблемы изыскания источников средств для внедрения в производство новой техники и ускорения темпов ее обновления, преодоления барьера неплатежей и стимулирования сбыта затоваренной продукции могут быть решены за счет использования лизинга. Лизинг имеет массу преимуществ и интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий, т.к. при определенных налоговых условиях он обеспечивает им получение экономических льгот.

Недостаточная инвестиционная активность продолжает оставаться одним из основных препятствий на пути стабилизации отечественной экономики. В то же время мировой опыт подтверждает прямую зависимость между развитием лизинга и привлечением капиталовложений. По имеющимся данным, до 25% общего объема инвестиций в США, Японии и других развитых странах финансируется на условиях лизинга. При этом в развивающихся странах темпы роста лизинговых операций достигают 50 и более % в год. Причины этого “бума” заключены в высокой эффективности и чрезвычайной гибкости лизинга как инвестиционного инструмента.

До недавнего времени не было достаточных условий для развития лизинга в нашей стране и тем более участия банков в лизинговых отношениях. Сейчас уже разработаны методики проведения основных видов лизинговых сделок в соответствии с последними достижениями мировой банковской практики.

Сегодня очевидно, что выход страны из кризиса невозможен без повышения инвестиционной активности. Поэтому надо инициировать развитие лизинга в России и решать как можно скорее возникшие проблемы.

Библиографический список

1. Гражданский Кодекс Российской Федерации (части первая, вторая и третья) по состоянию на 1 декабря 2006 г.;

2. Федеральный закон от 29.01.2002 № 10- ФЗ. «О финансовой аренде (лизинге) (с изменениями на 29.01.2002г.);

3. Федеральный закон "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ, гл. II.

4. Положение Банка России № 302 - П «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

5. Банковские операции. Часть II. Учетно-ссудные операции и агентские услуги: Учебное пособие/ Под. ред. О.И. Лаврушина. – М.: Инфра-М, 1996. – 208 с.

6. Банковское дело: Справочное пособие/ М.Ю. Бабичев, Ю.А. Бабичева, О.В. Трохова и др.: Под ред. Ю.А. Бабичевой.- М.: Экономика, 1994. – 397 с.;

7. Балабанов И.Т. «Банки и банковское дело», Санкт-Петербург: «Питер», 2000. – 378 с.;

8. Беппиев И.Ю. Повышение эффективности лизинговых операций. //Финансы. –2002. – 198 c.

9. Букато В.И., Головин Ю.В., Львов Ю.И. «Банки и банковские операции в России», М.: Финансы и статистика, 2001. – 465 с.;

10. Газман В.Д. «Рынок лизинговых услуг». - М.: Фонд «Правовая культура», 1999.-376с.

11. Игонина Л.Л. Инвестиции: Учебное пособие / Под редакцией д.э.н., проф. В.А.Слепова. – М.: Юристъ, 2002.- 480с.

12. Коршунов Н.М. «Лизинг. Экономические правовые основы», М.: Юнити, 2001. – 254 с.;

13. Козлова Е.П., Галанина Е.Н. «Бухгалтерский учет в коммерческих банках».- М.: Финансы и статистика, 2000.-640 с.;

14. Лаврушин О.И. «Банковское дело», М.: Финансы и статистика, 2002. – 546 с.;

15. Лещенко М.И. «Основы лизинга», М.: Финансы и статистика, 2000 – 425 с.;

16.Лизинг в вопросах и ответах (Практическое руководство по лизингу, для предпринимателей)/ Силинг С.А., Михайлова Л.А. Тареева Ю.Н., Захарьящева Е.В.-СПб.: ТОО Издательство «Гиппократ», 1999.-140 с.;