| Скачать .docx |

Реферат: Монетарний режим таргетування грошових агрегатів: сутність та зміст, переваги, недоліки. Федеральна резервна система США

Кафедра міжнародної економіки

Контрольна робота

з дисципліни:

“ Грошово-кредитні системи зарубіжних країн ”

Зміст контрольної роботи

1. Монетарний режим таргетування грошових агрегатів: сутність та зміст, переваги, недоліки (№5)

2. Федеральна резервна система: організаційна структура, управління, завдання та функції. Еволюція взаємовідносин центрального банку та уряду. (№14)

Список літератури

1. Монетарний режим таргетування грошових агрегатів: сутність та зміст, переваги, недоліки (№5)

Структуру грошового обороту можна визначити за різними ознаками. Найпоширенішою з них є класифікація грошового обороту залежно від форми функціонуючих у ньому грошей. За цією ознакою грошовий оборот поділяється на безготівковий і готівковий обороти.

Готівка, як правило, використовується при утворенні доходів населення (виплата заробітної плати, пенсій, стипендій) і витрачанні доходів населення (купівля товарів і послуг у роздрібній торгівлі тощо). У сфері готівкового обороту гроші рухаються поза банками, безпосередньо обслуговуючи відносини економічних суб'єктів.

У сфері безготівкового обороту рух грошей здійснюється у вигляді перерахування сум через рахунки в банках. При цьому гроші не виходять за межі банківської системи, що дозволяє контролювати грошові потоки суб'єктів господарювання і певним чином впливати на відносини відповідних економічних суб'єктів не лише їм самим, а й банкам. Визначаючи законодавчо можливість банківських установ здійснювати такий контроль, держава може впливати на весь безготівковий грошовий оборот зокрема І на процес суспільного відтворення у цілому. У цьому основна перевага безготівкового обороту грошей порівняно з готівковим.

Сьогодні обіг готівки у розвинених країнах відіграє незначну роль - практично в усіх цих країнах маса готівки не перевищує 5-10% обсягу сукупного грошового обороту. Збереження готівки в обігу за умов високого рівня розвитку безготівкових розрахунків пояснюється намаганням населення вивести свої грошові доходи з-під контролю податкових органів.

У всіх розвинутих країнах канали обігу готівки і безготівкової грошової маси утворюють єдине ціле. Постійно відбувається перетворення грошей з безготівкової форми у готівку і навпаки.

Сукупний грошовий оборот забезпечується певною масою грошей, величина якої має важливе значення для діяльності центрального банку та грошово-кредитного регулювання економіки країни. Зміна маси грошей, що циркулює в економічній системі, може суттєво вплинути на реальний випуск продукту, рівень цін, зайнятість тощо.

Маса грошей в обігу - це загальна сума залишків грошей у всіх їх формах, які знаходяться у розпорядженні суб'єктів економіки у певний момент часу.

Оскільки контроль за кількістю грошей надзвичайно важливий для економічної стабільності, необхідно володіти адекватними можливостями для вимірювання грошової маси. В умовах розвинутих ринкових відносин визначення кількості грошей - надзвичайно складне завдання. Це пояснюється тим, що в сучасній економіці різні види активів одночасно тією чи іншою мірою виконують усі основні функції грошей (засіб обігу, міра вартості, засіб нагромадження). Тобто немає вагомих підстав для того, щоб провести чітку межу між власне грішми та іншими ліквідними активами.

Залежно від можливості одночасного використання різноманітних видів грошових коштів розрізняють кілька грошових агрегатів, що є показниками обсягу і структури грошової маси.

Розмежування грошових агрегатів відбувається виходячи з міри їх ліквідності, тобто можливості швидкої, з найменшими ризиками і затратами конверсії різних форм вкладів і заощаджень у засоби, що швидко реалізуються. У загальному вигляді грошові агрегати різних країн при деяких їх відмінностях можна звести до таких:

=> Перший грошовий агрегат, який протягом багатьох років відіграє роль домінуючого вимірника грошової маси, акцентує увагу на функції грошей як засобу обігу. У промислово розвинутих країнах майже всі обмінні операції здійснюються за допомогою двох високоліквідних активів - готівки і трансакцій-них депозитів (вклади до запитання, дорожні чеки та інші чекові депозити). Сума готівки і вкладів до запитання позначається терміном параметр М1.

=> До другого грошового агрегату входять строкові і ощадні вклади у комерційних банках. Цей агрегат грунтується на здатності грошей бути ліквідним засобом нагромадження купівельної спроможності. Він охоплює ряд активів, які мають фіксовану номінальну вартість і здатні перетворюватися на готівку або трансакційні депозити для здійснення відповідних платежів. Проте здебільшого ці активи не можуть безпосередньо переводитися від однієї особи до іншої, тобто їх ліквідність менша порівняно з агрегатом М1.

У сукупності з готівкою і трансакційними депозитами ці активи утворюють параметр М2.

=> Крім активів, що входять до параметра М2, існують й інші, менш ліквідні активи: депозитні сертифікати, строкові угоди про зворотний викуп і термінові позики в євродоларах, акції взаємних фондів грошового ринку тощо. Грошовий параметр, що включає в себе М2, а також перелічені вище активи, називається параметром М3.

=>Проте активами, що включаються до параметра М3, не вичерпується перелік усіх ліквідних активів. Певні види цінних паперів (наприклад, банківські акцепти, комерційні папери, короткострокові цінні папери і облігації державних скарбниць) також вважаються досить ліквідними. Найширшим з усіх використовуваних на сьогодні грошових агрегатів, що охоплює суму цих активів і параметр М3, є параметр М4 (чи L - у США).

Національний банк України, починаючи з 1993 р., з метою аналізу та регулювання грошової маси визначає такі грошові агрегати:

МО - готівка в обігу (банківські білети та розмінна монета, що знаходяться поза банківською системою);

М1 - МО + залишки грошових коштів на поточних банківських рахунках у національній валюті;

М2 - МІ + залишки грошових вкладів на банківських строкових рахунках у національній валюті та валютні кошти;

М3 - М2 + кошти клієнтів за трастовими операціями банків та цінні папери власного боргу банків.

У практиці управління сукупним грошовим оборотом кожний агрегат має певне призначення, а разом вони дають цілісну картину структури та динаміки грошової маси і грошового обігу.

Окрім того. Національний банк визначає показник, що називається "грошовою базою", який широко використовується при визначенні потенційних можливостей розвитку емісійного процесу і відповідно до нього - динаміки прогнозування грошової маси. Показник грошової бази не є ще одним грошовим агрегатом за своїм змістом, оскільки характеризує масу грошей з боку прояву її на балансі центрального банку. Центральний банк здійснює безпосередній контроль та регулювання грошової бази, впливаючи врешті-решт і на загальну масу грошей.

За змістом грошова база - це об'єднавчий показник резервних грошей банківської системи країни, який через ефект кредитного мультиплікатора формує загальну масу грошей, що знаходяться в обігу.

Таким чином, регулювання Національним банком України грошової бази через регулювання грошової маси є основою організації грошового обороту в країні.

Грошова база включає готівку, що знаходиться в обігу поза банківською системою (МО), готівку в касах банків та резерви комерційних банків на їх рахунках у Національному банку. Ці гроші не беруть участь у кредитному банківському обороті і додатково не збільшують масу грошей в обігу, а тільки є базою для її зростання.

Перші два елементи грошової бази (готівка в обігу та в касах банківських установ) складають усю суму готівки, що випущена Національним банком та не повернута у його фонди. Третій агрегат (резерви комерційних банків в НБУ) є сумою зобов'язань Національного банку перед комерційними.

Що ж стосується безготівкових елементів грошових агрегатів (М1, М2, М3) - вони є зобов'язаннями комерційних банків перед своїми клієнтами і формуються як за рахунок одержаних від НБУ коштів (третій елемент грошової бази), так і за рахунок створення грошей самими банківськими установами в процесі їх кредитної діяльності завдяки механізму грошового мультиплікатора. Тому безготівкові елементи грошових агрегатів значно перевищують обсяг резервів комерційних банків на їх рахунках в НБУ (безготівкового агрегату грошової бази). Внаслідок цього загальний обсяг кожного з агрегатів М1, М2, М3 перевищує обсяг грошової бази на величину грошового мультиплікатора.

2. Федеральна резервна система: організаційна структура, управління, завдання та функції. Еволюція взаємовідносин центрального банку та уряду. (№14)

Федеральна резервна система США – центральна установа у банківській системі, що відповідає за монетарну політику США, центральний банк ("банк банків", агент уряду при обслуговуванні державного бюджету).

Федеральну резервну систему створено у 1913 р. (дві спроби утворити центральний банк США у 1811 та у 1836 р. були невдалі). Ворожості американців до заснування центрального банку поклала край паніка у 1907 р. Тому в 1908 р. закон Олдрича-Ріланда визначив завдання розробити проект організації центрального банку. У 1913 р. згідно із законом про Федеральну резервну систему створюється ФРС з 12 федеральними резервними банками.

ФРС має формальну інституційну структуру, а разом з тим і неформальну структуру, що визначає, де всередині Федеральної резервної системи зосереджується справжня влада.

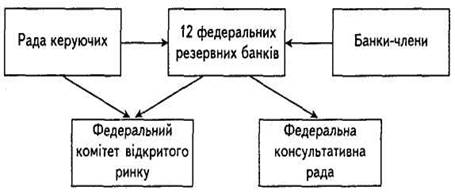

Формально ФРС складається з таких структурних одиниць (рис. 1):

- Рада керуючих;

- 12 федеральних резервних банків (ФРБ);

- банки-члени (приблизно 40 % комерційних банків США і національні банки);

- Федеральний комітет відкритого ринку (РОМС);

- Федеральна консультативна рада.

Рис. 1. Формальна структура Федеральної резервної системи

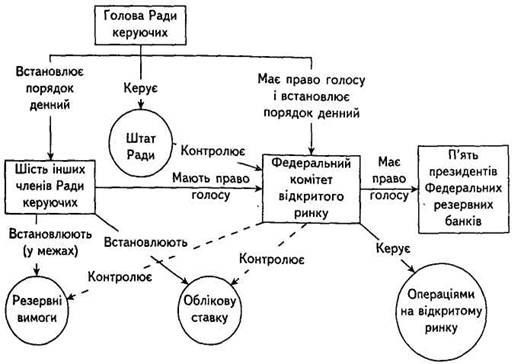

Голова Ради керуючих впливає на Раду керуючих через право встановлювати порядок денний засідань Ради і РОМС, виступати від імені ФРС і вести переговори з Конгресом і Президентом США (голова також впливає на Раду своїм авторитетом).

Федеральна резервна система на практиці функціонує як об'єднаний центральний банк, що контролюється Радою керуючих, і зокрема головою Ради керуючих. Проте ФРС як державна установа більш незалежна, ніж інші установи уряду США.

Рада керуючих ФРС складається із семи чоловік (включаючи голову) і відіграє вагому роль у прийнятті рішень ФРС. Кожний керуючий призначається президентом США і затверджується сенатом. Керуючі виконують свої обов'язки протягом лише одного 14-річного строку і делегуються від 12 федеральних резервних округів. Рада керуючих бере активну участь в ухваленні рішень щодо здійснення монетарної політики. Керуючі є членами РОМС (Рада підтверджує або не схвалює облікову ставку ФРБ).

Рада керуючих має законодавчо закріплені обов'язки, що не стосуються безпосередньо монетарної політики (у 1933–1968 рр. згідно з інструкцією "Q" встановлювала максимальні процентні ставки за певними видами депозитів; у 1969–1982 рр. мала право регулювати і контролювати кредит).

Федеральні резервні банки – це 12 окружних банків, що утворюють ФРС. Кожний банк є квазігромадською, зареєстрованою як корпорація, інституцією, якою володіють приватні комерційні банки округу, що є членами ФРС. Ці Банки – члени ФРС купують акції у свого окружного ФРБ (вимога до членства), і дивіденди, що сплачуються на ці акції, обмежуються до 6 % річних.

Федеральні резервні банки виконують такі функції:

- здійснюють кліринг чеків;

- емітують нові гроші;

- вилучають зношені гроші з обігу;

- оцінюють окремі заявки на злиття банків;

- керують і надають дисконтні позички банкам у своїх округах;

- досліджують стан банків-членів;

- залучаються до здійснення монетарної політики (встановлюють

облікову ставку, вирішують, які банки можуть отримувати дисконтні позички від ФРБ, вибирають одного банкіра для служби у Федеральній консультативній раді, мають голос у РОМС).

Банки – члени ФРС – це всі національні банки (зареєстровані службою контролера грошового обігу США) і близько 40 % комерційних банків США у 90-х роках. Закон про дерегулювання депозитних інститутів і контроль за грошовим обігом (1980 р.) поставив в однакове становище банки (члени і не члени ФРС) щодо резервних вимог.

Федеральний комітет відкритого ринку ухвалює рішення стосовно здійснення операцій на відкритому ринку. Цей комітет складається з семи членів Ради керуючих ФРС, президента ФРБ Нью-Йорка та президентів чотирьох інших ФРБ. Очолює РОМС голова Ради керуючих ФРС. В обговоренні питань беруть участь інші сім президентів окружних банків.

Федеральний комітет фактично не купує і не продає цінних паперів, А, надсилає директиву до торгового бюро ФРБ Нью-Йорка, де керуючий внутрішніми операціями на відкритому ринку здійснює нагляд за купівлею-продажем державних цінних паперів.

Федеральна консультативна рада не впливає істотно на політику ФРС і виконує здебільшого церемоніальні функції.

Розглянута офіційна (формальна) структура ФРС не відображає реальної влади, а також структур, що ухвалюють рішення. Тому розглянемо неформальну структуру ФРС (рис. 2).

Рис. 2. Неформальна структура Федеральної резервної системи

Хоча ФРС підпорядковується безпосередньо Конгресу, згідно із законом Конгрес або президент не можуть здійснювати політичного тиску на її керівників. Незважаючи на це Рада керуючих має координувати свої дії з політикою президентської адміністрації та Конгресу. Федеральна резервна система не отримує фінансування від Конгресу, але на оперативні витрати стягує гроші з прибутків від інвестицій та з плати за надані послуги. Коли виникає суперечність – прагнути одержувати прибутки чи служити інтересам суспільства, ФРС має вибрати друге.

Федеральну резервну систему засновано Конгресом у 1913 р. для посилення нагляду за банківською системою та припинення банківських криз, що періодично виникали у XIX ст. Внаслідок Великої депресії 30-х років Конгрес наділив ФРС правом змінювати резервні вимоги до комерційних банків і регулювати маржу фондових ринків. З часом було прийнято й інші закони, що полегшили можливість ФРС давати кредити при наближенні фінансових катастроф.

Під час Другої світової війни діяльність ФРС зводилася до надання права Міністерству фінансів США шукати позики під невисокий процент. Коли з початком конфлікту в Кореї комерційні банки почали продавати велику кількість цінних паперів міністерства фінансів, ФРС енергійно скуповувала їх, щоб запобігти падінню цін на них. У 1951 р. ФРС уклала угоду з міністерством фінансів про незалежність своєї політики від фінансування з боку міністерства. Вона зосередила зусилля на стабілізації національної економіки – утримувала процентні ставки на низькому рівні під час зниження ділової активності та підвищувала їх у періоди швидкого економічного зростання. Наприкінці 50-х років ФРС приділяла особливу увагу стабілізації цін та обмеженню збільшення грошової маси, а в 60-х роках спрямовувала зусилля на досягнення повної зайнятості та розвиток виробництва.

У 70-х роках кредитна експансія стала занадто стрімкою, і економіка почала потерпати від зростання інфляції. З 1979 р. ФРС проголосила нову політику, спрямовану на безпосередній контроль за грошовою масою, що перебуває в обігу, а не за процентними ставками. Завдяки такій політиці вдалося сповільнити темпи збільшення грошової маси, обмежити кредитну експансію та знизити рівень інфляції. Втім, на початку 80-х років така політика спричинила і спад ділової активності. У 1982 р. ФРС знову послабила контроль за збільшенням грошової маси, активізувавши діяльність щодо зниження процентних ставок.

Для контролю за загальною масою грошей в обігу і кредитів у національній економіці ФРС використовує такі основні важелі. Перший – регулювання облікової ставки, або ставки процентів, які сплачують комерційні банки за позичені у резервних банків гроші. Підвищуючи (знижуючи) облікову ставку, ФРС може заохочувати (або навпаки) комерційні банки до купівлі позик, впливаючи на розмір одержуваного банками прибутку за надані позики.

Другим важелем є встановлення норми обов'язкового резервування. Це певний відсоток депозитів, величину якого встановлює ФРС і який комерційні банки зобов'язані тримати в готівковій формі у своїх сховищах або ж у формі депозитів - у регіональному резервному банку. Резервні депозити не можна використовувати для надання позик.

Третім чи не найголовнішим важелем є операції на відкритому ринку, тобто купівля-продаж державних цінних паперів. Коли ФРС скуповує державні цінні папери у банків або в інших закладів та осіб вона платить за них чеком (нове джерело грошей, які вона друкує)' виписаним на себе. Коли цей чек депонується у банку, то створюються нові резерви, частину з яких банк може позичати або інвестувати збільшуючи тим самим грошову суму.

Ці засоби дають можливість ФРС збільшувати або зменшувати обсяг грошей в обігу та кредитів в економіці США. Коли кількість придатних для позик грошей збільшується, кредити одержати легко, а процентна ставка знижується. Як правило, в разі зниження процентної ставки ділові та споживчі витрати збільшуються. Коли ж кількість грошей, призначених для позик, зменшується, кредит стає "дорогим , а процентні ставки підвищуються. Вважається, що "дорогі гроші – це могутнє знаряддя для боротьби з інфляцією.

Багато чинників ускладнюють використання Федеральною резервною системою бюджетно-кредитної політики для розв'язання своїх завдань. Передусім через те, що зміни грошової маси не викликають негайних змін в економіці. Збільшення чи зменшення кількості грошей в обігу може не позначатися на економіці, доки не настануть інші економічні умови. Нові умови можуть вступити у взаємодію зі зміненою грошовою масою, викликаючи непередбачені наслідки. Спроба використати грошово-кредитні засоби для стабілізації цін інколи перешкоджає спробам досягти повнішої зайнятості, а намагання вдатися до грошово-кредитних операцій для зниження рівня безробіття нерідко спричиняють інфляцію. Завдання грошово-кредитної політики ускладнюється також через проблеми платіжного балансу країни. Тому ФРС намагається діяти обережно, змінюючи грошову масу США повільно і поступово.

Список літератури

1. Вешкин, Ю.Г. Банковские системы зарубежных стран [Текст] : курс лекций / Ю. Г. Вешкин, Г. Л. Авагян. - М. : Экономистъ, 2006. - 400 с.

2. Іванов, В.М. Грошово-кредитні системи зарубіжних країн [Текст] : курс лекцій / В. М. Іванов, І. Я. Софіщенко ; МАУП. - К. : МАУП, 2001. - 232 с.

3. Коваленко, В.В. Центральний банк і грошово-кредитна політика [Текст] : навчальний посібник / В. В. Коваленко ; УАБС НБУ. - К. : Знання України, 2006. - 332 с.

4. Лисенков, Ю.М. Грошово-кредитні системи зарубіжних країн [Текст] : навчальний посібник / Ю. М. Лисенков, Т. А. Коротка. - К. : Зовнішня торгівля, 2005. - 118 с.

5. Михайловська, І.М. Гроші та кредит [Text] : практикум / І. М. Михайловська, К. Л. Ларіонова. - Львів : Новий Світ-2000, 2008. - 312 с.

6. Центральний банк та грошово-кредитна політика [Текст] : підручник / Мін-во освіти і науки України, КНЕУ ; ред. А. М. Мороз. - К. : КНЕУ, 2005. - 556 с.

7. Шамова, І.В. Грошово-кредитні системи зарубіжних країн для спеціальності "Банківська справа" [Текст] : навчально-методичний посібник для самост. вивч.дисц. / І. В. Шамова ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2007. - 160 с.

8. Шаров, О. Центральний банк у ХХІ сторіччі: виклики та рішення [Текст] / О. Шаров // Вісник Національного банку України. - 2008. - N 7. - C.18-29