| Скачать .docx |

Реферат: Достаточность капитала КБ

Федеральное агентство по образованию

САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ.

ФИЛИАЛ в г. ТОЛЬЯТТИ

ул. Тополиная 18 (тел. 38-50-50)

СТУДЕНТ ВОЗЛИКОВА ЮЛИЯ ОЛЕГОВНА

ФОРМА ОБУЧЕНИЯ ЗАОЧНАЯ

СПЕЦИАЛЬНОСТЬ «ФИНАНСЫ И КРЕДИТ»

КУРС 5 ГРУППА Ф - 553

ПРЕДМЕТ БАНКОВСКОЕ ДЕЛО

КУРСОВАЯ РАБОТА

По теме: « Достаточность капитала КБ»

Дата получения работы деканатом - ____________________________________________

Дата получения работы преподавателем - _______________________________________

Дата возвращения работы в деканат - __________________________________________

Оценка работы - ___________________________________________________

Преподаватель Воропанов Сергей Алексеевич

г. Тольятти

Глава 1. Теоретический аспект достаточности капитала коммерческих банков. 5

1.1. Структура капитала Коммерческого Банка. 5

1.2. Собственные средства (капитал) Коммерческого Банка. 7

1.3. Оценка достаточности капитала Коммерческого Банка. 12

Глава 2. Расчет достаточности капитала на примере ЗАО «Банк Русский Стандарт» 17

2.1. Экономическая характеристика ЗАО «Банк Русский Стандарт». 17

2.1. Анализ капитала «Банка Русский стандарт». 17

Глава 3. Анализ капитала российского банковского сектора и меры повышения достаточности капитала. 19

Проблема определения достаточности капитала банка на протяжении длительного времени является предметом научного исследования и споров между банками и регулирующими органами. Банки предпочитают обходиться минимумом капитала, чтобы поднять показатели прибыльности и роста активов; банковские контролеры требуют большого капитала для снижения риска банкротства. Одновременно высказывается мнение, что банкротства вызваны плохим управлением, что хорошо управляемые банки могут существовать и с низкими нормами капитала.

Термин “достаточность капитала” отражает общую оценку надежности банка, степень его подверженности риску. Трактовка капитала как “буфера” против убытков обусловливает обратную зависимость между величиной капитала и подверженностью банка риску. Отсюда вытекает основной принцип достаточности: размер собственного капитала должен соответствовать размеру активов с учетом степени их риска. Вместе с тем коммерческие банки всегда учитывают в своей работе, что чрезмерная “капитализация” банка, выпуск излишнего количества акций по сравнению с оптимальной потребностью в собственных средствах, тоже не является благом. Она отрицательно влияет на результаты деятельности банка. Мобилизация денежных ресурсов путем выпуска акций - дорогой и часто нежелательный для банка способ финансирования по сравнению с привлечением сторонних средств. Поэтому руководители банков, с одной стороны, и органы надзора за банками – с другой, стремятся найти оптимальное соотношение между величиной капитала и другими параметрами деятельности коммерческого банка.

Заниженная доля капитала в ресурсах банка подвергается критике. Речь идет о несоразмерной ответственности банка и его вкладчиков (или государства – при системе страхования депозитов). Мера ответственности банка ограничивается его капиталом, а вкладчики и другие кредиторы рискуют гораздо большим объемом средств, доверенных банку. Также существует ряд факторов, обусловливающих требования по увеличению банковского капитала: а) рыночная стоимость банковских активов более изменчива, чем у промышленных предприятий, – меняется с изменением процентных ставок, с ухудшением кредитоспособности заемщиков; б) банк больше полагается на непостоянные источники краткосрочной задолженности, многие из которых можно изымать по требованию. Поэтому любое событие политической или экономической жизни может спровоцировать массовый отток ресурсов банка. Известно, что на рубеже веков отношение капитала к активам составляло в среднем по банкам 20%, а сегодня оно приближается лишь к 8%. То есть риск платежеспособности банковской системы со временем увеличился, потому что качество активов не улучшилось настолько, чтобы компенсировать меньшую долю капитала.

Таким образом, представляется актуальной для исследования проблема разработки алгоритма расчета достаточности капитала российским банком.

Таким образом, отмеченная актуальность и недостаточная комплексная проработанность рассматриваемой проблемы обусловили выбор темы работы, определили объект и предмет настоящего исследования, позволили сформулировать цели и задачи.

Целью исследования является рассмотрение вопроса расчета показателя достаточности капитала российского банка в теоретическом аспекте и на примере конкретного банка.

Для реализации поставленной цели потребовалось решить следующие задачи:

– проанализировать теоретические подходы опубликованных исследований по вопросам методологии расчета капитала и оценки его достаточности;

– обозначить перспективы развития российского банковского сектора;

– провести анализ источников роста капитала, структуры капитала банковского сектора;

– рассмотреть алгоритм расчета показателя достаточности капитала коммерческого банка на примере ЗАО «Банк Русский Стандарт».

Объектом исследования выступает российский банковский сектор.

Глава 1. Теоретический аспект достаточности капитала коммерческих банков

1.1. Структура капитала Коммерческого Банка

В июле 1988 г. ведущими капиталистическими странами мира было подписано соглашение об унификации методик измерения капитала банков, в котором определены основные принципы банковского капитала в зависимости от того, в какой степени его отдельные элементы могут участвовать в покрытии обязательств банка. Ключевым элементом капитала банка или базисным капиталом должен быть оплаченный акционерный капитал и объявленные резервы.

Базисный капитал

банка можно легко определить из отчетности банков. Он оказывает существенное влияние на формирование прибыльности банковских операций и конкурентоспособность. Именно эта часть капитала банка рекомендована для расчета коэффициента достаточности капитала.

Собственно акционерный капитал

банка равен номинальной стоимости выпущенных им акций (оплаченный акционерный капитал).

Нераспределенная прибыль

представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами.

Резервный капитал

формируется за счет учредительской прибыли, полученной от эмиссии акционерного капитала (т.е. разница между номинальной стоимостью выпущенных акций и фактической выручкой, полученной от их реализации) и ежегодных отчислений от текущей прибыли.

Кроме базисного капитала, в общей структуре банковского капитала должны присутствовать и дополнительные элементы, надежность которых несколько меньше. Совокупность этих элементов получила название дополнительного капитала. Общая структура капитала представлена на рис.1[1]

.

Рис. 1. Структура капитала коммерческого банка

В целях повышения надежности капитала банка указанным выше соглашением были приняты следующие требования к его структуре:

1. Размер базисного капитала должен быть не менее 50% общего объема капитала банка. Причем базисный капитал должен определяться после выплаты налогов из прибыли.

2. Сумма вспомогательных обязательств не должна превышать 50% общей суммы базисного капитала.

3. Если общие резервные фонды на случай кредитных потерь включают активы с заниженной оценкой, то их объем не должен превышать 1,25% -ных пункта или, в исключительных случаях, 2%-ных пунктов от размеров активов, подверженных рискам.

4. Если резервы от ревальвации активов принимают форму скрытых доходов от нереализованных ценных бумаг, то они подлежат скидке на 55%.

Принимая во внимание экономические изменения, происходящие в нашей стране, необходимо учитывать эти требования в процессе разработки нормативных актов по регулированию банковской деятельности. Кроме того, вполне очевидна тенденция интегрирования нашей банковской системы в мировую, к которой рассмотренные выше принципы имеют непосредственное отношение.

Кроме выше сказанного, следует иметь в виду, что для регулирования банковской деятельности необходимо определить важнейшие элементы капитала по степени их готовности к покрытию убытков. Такой подход дает возможность обеспечить единство в расчете достаточности капитала различных банковских учреждений.

1.2. Собственные средства (капитал) Коммерческого Банка

Собственные средства коммерческого банка - средства, принадлежащие самому банку. Структура собственных средств может быть представлена следующим образом[2]

.

1. Капитал и фонды банка:

1.1. Уставный капитал (сч. 102, 103).

1.2. Собственные акции, выкупленные у акционеров (сч. 104).

1.3. Добавочный капитал (сч. 106).

1.4. Фонды банков (сч. 107).

1.5. Резервы на возможные потери по ссудам (по I группе риска) (код 8968).

2. Доходы будущих периодов:

2.1. Переоценка собственных средств в инвалюте (сч. 61305).

2.2. Переоценка средств в инвалюте (сч. 61306).

2.3. Переоценка ценных бумаг (сч. 61307).

3. Доходы и прибыль (сч. 701 + 703).

Основными статьями собственных средств являются оплаченный капитал и резервы. Особой статьей является избыточный капитал. В некоторых случаях его источником служит продажа акций банка по стоимости, превышающей номинал, т.е. фактическая прибыль. В эту статью могут также зачисляться и результаты переоценки некоторых других активов, числящихся на балансе банка (недвижимость, ценные бумаги). В этом случае его величина будет отражать лишь состояние конъюнктуры отдельных специализированных банков, а не результат деятельности как таковой.

Следует иметь в виду, что собственные средства банка частично могут вкладываться в долгосрочные активы (землю, здания, оборудование), и, кроме того, за счет отчислений в капитал банка создаются различные резервы.

Фонды банка.

Положение о порядке образования и использования фондов утверждается Советом банка. Основным элементом фондов банка является уставный фонд

(УФ) - организационно-правовая форма капитала, служащая основным обеспечением обязательств банка. Если банк создается как акционерное общество, то его УФ формируется за счет средств акционеров, поступивших от реализации акций банка. Банк, являющийся обществом с ограниченной ответственностью, формирует свой УФ за счет паев (вкладов) участников.

В Уставе банка указывается порядок образования и размер резервного фонда

(РФ). Этот фонд образуется для обеспечения обязательств и покрытия общих рисков по операциям банка, по которым не формируются специальные резервы. Все коммерческие банки в РФ осуществляют отчисления по нормативам, которые утверждаются собранием пайщиков (акционеров). Источником отчислений является прибыль банка до налогообложения. Резервный фонд формируется путем ежегодных отчислений в размере, например, не менее 5% чистой прибыли банка до тех пор, пока он не составит 25% УФ. Затем отчисления прекращаются и возобновляются вновь тогда, когда размеры РФ окажутся меньше 25% УФ банка.

Страховые

и иные фонды специального назначения

формируются из прибыли, создаются в обязательном порядке и используются для страхования кредитов на случай их невозврата. Чем больше страховые резервы банка, тем выше его надежность. Специальные фонды состоят из трех видов: дополнительные собственные средства банка (учредительская прибыль); средства, полученные в результате переоценки основных фондов; износ МБП. Использование указанных фондов происходит в соответствии с решением общего собрания акционеров (пайщиков) - утвержденным "Положением о порядке формирования и использования доходов".

Фонды, экономического стимулирования

банка образуются из прибыли после налогообложения. Они создаются для материального поощрения, развития банковского дела, производственного и социального развития и т.д. по решению Совета директоров или Совета банка.

Следует подчеркнуть, что рассмотренные фонды банка являются его кредитными ресурсами и включаются в состав капитала банка.

Для снижения рисков по отдельным операциям коммерческие банки имеют право создавать соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка.

Фонд основных средств

не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в неликвидной форме и не могут быть использованы в качестве источника кредитных вложений. Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль

. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

Наибольший удельный вес в собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического стимулирования и другие фонды достигают относительно незначительных сумм, что составляет примерно 9, 2 и 4,5% собственных средств соответственно.

Необходимо различать собственные средства-брутто и собственные средства-нетто. Знать точное значение суммы собственных средств-нетто важно потому, что именно эти средства рассматриваются в качестве кредитного ресурса. Понятие собственных средств-брутто шире, поскольку оно включает в себя размер как отвлеченных (капитализированных), иммобилизованных собственных средств, так и фактического остатка собственных средств-нетто, которые могут быть использованы для кредитования.

Сумма иммобилизации выступает как отрицательный фактор банковской деятельности. Чем она больше, тем ниже уровень доходности банковских операций. Кроме того, иммобилизация средств негативно сказывается и на показателях платежеспособности банка. Сокращение суммы иммобилизации ведет к росту доходов и повышению ликвидности банка. Иммобилизационные собственные средства показываются в активе баланса.

Собственные средства-брутто содержат:

1. Зарезервированные собственные средства-брутто - резервный фонд, страховые фонды и другие фонды специального назначения.

2. Собственные средства-брутто, используемые в обороте:

а) капитал и фонды банка;

б) доходы банка, включающие операционные и разные доходы, плату за инкассацию, подлежащую переводу управлению инкассации, полученные штрафы, пени, неустойки;

в) прибыль банка за отчетный год и до отчетного года.

В состав отвлеченных средств входят:

1. Инвестиционные активы:

а) капитализированные активы, учитывающиеся по остаточной стоимости - инвестиции материальные и нематериальные;

б) финансовые инвестиции - прямые финансовые инвестиции, т.е. участие коммерческого банка в деятельности других юридических лиц, портфельные финансовые инвестиции, куда входят инвестиции в ценные бумаги и депозиты коммерческого банка в других кредитно-финансовых учреждениях (банковские депозиты).

2. Банковские расходы.

3. Убытки.

Собственные средства (капитал) кредитной организации, используемые в расчете обязательных экономических нормативов, в соответствии с Инструкцией № 1 ЦБР определяются как сумма уставного и добавочного капиталов, фондов банка и нераспределенной прибыли, скорректированная на величину резерва на возможные потери по ссудам I группы риска, сальдо переоценки средств в инвалюте, ценных бумаг, драгоценных металлов, а также полученного (уплаченного) аванса накопленного купонного дохода, уменьшенная на величину собственных акций, выкупленных банком, несозданного обязательного резерва на потери по ссудам, ценным бумагам, превышение затрат на приобретение материальных активов, переоценки основных средств. Полученный результат уменьшают на величину просроченных процентов, превышения дебиторской задолженности, просроченной свыше 5 дней, а также расчетов с организациями банков по выделенным средствам. Капитал банка (К) можно рассчитать следующим образом:

К=сч. 102+103+104-105+106+107-60319+(61305+61306+61307+ +61308-61405-61406-61407-61408)+(701-702+703-704-705)-код 8948-код 8949-код 8965-код 8966-код 8967+(код 8968-код 8969)-код 8970-код 8971-код 8985.

В случае возникновения у банка отрицательного (или нулевого) капитала территориальное учреждение Банка России должно представить в Департамент пруденциального банковского надзора аналитическую записку, в которой сообщаются меры, принимаемые по выходу банка из критического положения, и перспективы его дальнейшей деятельности.

У банка может и не быть собственных средств-нетто, вложение которых приносит доход. Это происходит в случае, если сумма отвлеченных собственных средств превысит величину собственных средств-брутто. В такой ситуации необходимо выявить и устранить причины недостатка средств, так как очевидно, что на покрытие собственных затрат банка направляются привлеченные средства, а это является симптомом неэффективной работы банка.

Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. При расширении активных операций и росте объема депозитов возникает задача увеличения собственного капитала банка. Эффективным инструментом управления собственным капиталом выступает политика в области дивидендов по выпущенным банком акциям. Например, повышение дивидендов влечет за собой увеличение цены за акцию, а следовательно, возможность продажи дополнительных акций и, как результат, рост собственного капитала банка. Другой задачей банка является умение эффективно использовать собственные ресурсы, увеличивая при этом доходность и ликвидность банковских операций.

1.3. Оценка достаточности капитала коммерческого банка

Оценка достаточности собственного капитала банка предполагает:

определение критериев достаточности капитала, выбор показателей,

характеризующих достаточность капитала, и оценку фактического уровня

соответствующих показателей[3] . Существует много способов вычисления

показателей достаточности капитала: от простого соотношения капитала

банка и суммы всех активов или обязательств, расчета коэффициента

“свободного” капитала до соотношения капитала банка с активами,

взвешенными с учетом риска потери части их стоимости. Все эти

показатели, исходя из методики их расчета, могут быть объединены в две

основные группы: отношение капитала к общим депозитам (вкладам);

отношение капитала к активам (различной группировки и оценки)[4] . Но на

практике, для того чтобы правильно оценить достаточность капитала, не

достаточно только лишь рассчитать показатели.

Самой ранней методикой является Базельская методика. Она

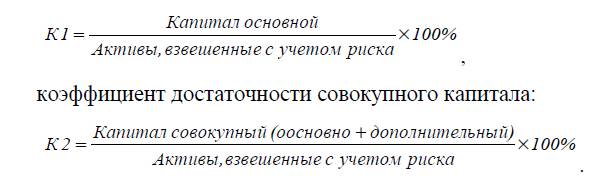

разработана в 1988 г. и до сих пор в нее вносятся различные дополнения и изменения. Основу концепции оценки достаточности капитала составляли следующие принципы: деление капитала на два уровня — капитал первого (основного) и капитал второго (дополнительного) уровня; учет качества активов посредством взвешивания активов и забалансовых операций по риску, а следовательно, оценка капитала с учетом принятого банком риска; акцент на качество кредитного портфеля и взвешенную кредитную политику; установление ограничений на соотношение между капиталом первого и второго уровня; определение нормативного требования по показателю достаточности капитала (норматив достаточности или коэффициент Кука) на уровне 8 % для общей суммы собственных средств и 4 % — для капитала первого уровня.

Расчет коэффициента достаточности капитала предлагается

производить по следующей формуле (коэффициент Кука)[5] :

где К — собственные средства (капитал) банка, тыс. руб.; СКР —

совокупная величина кредитного риска, тыс. руб.; СОР — совокупная

величина операционного риска, тыс. руб.; СРР — совокупная величина

рыночного риска, тыс. руб.

Предложенный Базельским комитетом подход к определению

достаточности капитала обладает следующими основными достоинствами:

характеризует “реальный” капитал; способствует пересмотру стратегии

банков и отказу от чрезмерного наращивания кредитов при минимальном

капитале, отдавая предпочтение не объему кредитного портфеля, а его

качеству; способствует увеличению безрисковой деятельности банка;

поощряет правительство уменьшать регламентацию деятельности банков,

поскольку в ней проявляется больше элементов саморегулирования; дает

возможность учитывать риски по забалансовым обязательствам; позволяет

сравнивать банки разных стран.

Вместе с тем данному методу расчета достаточности капитала присущь

ряд существенных недостатков: отсутствие достаточной четкости в

определении составных элементов капитала по уровням, что позволяет

смягчить требования к капиталу со стороны центральных банков;

недостаточно подробная дифференциация активов по степени риска и

занижение требований к резервам по отдельным видам операций.

Несмотря на некоторые недостатки Базельской методики, именно на нее

опираются практически все центральные банки при составлении

собственной методики оценки капитала и его достаточности.

Рейтинговая система оценки надежности CAMEL была разработана в

Соединенных Штатах в 1978г.4 Оценки достаточности капитала банка по

системе CAMEL также опирается на установленные Базельским

соглашением стандарты оценки собственного капитала банка. Для расчета

коэффициентов достаточности капитала сумма активов взвешивается с

учетом возможного риска, который определяется на основе рекомендаций

Базельского соглашения.

Основные показатели достаточности имеют следующий вид:

К числу дополнительных показателей отнесен, прежде всего,

показатель левереджа, характеризующий долю основного капитала в

активах. Коэффициент левереджа рассчитывается как отношение

основного капитала к средней сумме активов по балансу банка.

Коэффициент левереджа установлен на уровне 3% для всех банков[6] .

К дополнительным показателям, конкретизирующим и дополняющим

состояние основных показателей, также относятся:

- коэффициент достаточности материального основного капитала

(отношение основного капитала за вычетом нематериальных активов к

средней сумме активов);

- коэффициент рисковых активов;

- объем и динамика критических и некачественных активов.

Окончательный вывод о достаточности капитала делается на основе,

во-первых, сравнения фактических уровней коэффициентов основных

показателей с принятыми в стране критериальными уровнями и, во-вторых, оценки результатов анализа качества активов. Оценка качества активов осуществляется на основе определения степени риска отдельных групп активов и расчета ряда основных и дополнительных показателей. В оценочной системе CAMEL капитал банка рассматривается как важнейший элемент и оценивается исходя из объемов рискованных активов, объема критических и некачественных активов, ожидаемого роста банка, качества управления в отношении активов и роста банка.

Методика ЦБ РФ, принятый в российской банковской практике для

контроля за поддержанием коммерческими банками собственного капитала на достаточном для возмещения потерь в критических ситуациях метод расчета норматива достаточности во многом соответствует международным стандартам[7] .

Для проведения анализа достаточности собственных средств ЦБ РФ

рекомендует проанализировать: показатель достаточности капитала, излишек (недостаток) капитала, состав капитала кредитной организации, структуру источников основного капитала, структуру источников дополнительного капитала и активы, взвешенные с учетом принимаемого риска.

Показатели оценки достаточности капитала в соответствии с

Указанием Банка России от 16.01.04 г. 1379-У “Об оценке финансовой

устойчивости банка для признания ее достаточной для участия в системе

страхования вкладов” состоят из показателя достаточности собственных

средств (капитала) и показателя общей достаточности капитала.

Следовательно, несмотря на многообразие методик оценки

достаточности капитала, все они опираются на стандарты Базельского

комитета и на сегодняшний день практически все банки используют в

качестве основного показателя оценки достаточности капитала

соотношение собственных средств банка к активам.

Следовательно, хотя при определении величины банковского капитала достигнуто принципиальное согласие между развитыми странами, многие вопросы как для зарубежных, так и для отечественных специалистов являются небесспорными. Таким образом, наличие “достаточного” капитала не является строгим показателем надежности банка. Величина данного показателя имеет реальное значение только при системном анализе деятельности банка, т.е. лишь в совокупности с другими аналитическими показателями.

Для оценки достаточности капитала было испробовано несколько

подходов. Соответственно существуют различные способы вычисления

коэффициента достаточности на основе активов: коэффициент левериджа

– показывает долю капитала банка в его активах; коэффициент

“свободного” банковского капитала – соотношение капитала банка и

суммы всех активов и забалансовых обязательств; сопоставление капитала

с активами, взвешенными по коэффициентам рисков.

Глава 2. Расчет достаточности капитала на примере ЗАО «Банк Русский Стандарт»

2.1. Экономическая характеристика ЗАО «Банк Русский Стандарт»

Закрытое акционерное общество «Банк Русский Стандарт» (Joint Stock Company «Russian Standard Bank»). Сокращенное название - ЗАО «Банк Русский Стандарт» (JSC «Russian Standard Bank»).

Генеральная лицензия ЦБ РФ № 2289 от 19.07.2001 г.

Размер уставного капитала, указанный в Уставе Банка — 1 272 883 000 (Один миллиард двести семьдесят два миллиона восемьсот восемьдесят три тысячи) рублей.

ЗАО «Банк Русский Стандарт» — ведущий частный Банк на рынке кредитования населения:

кредитные программы более чем в 1200 населенных пунктах страны;

более 23 млн. клиентов — частных лиц;

более 25 млн. банковских карт;

около 30 млрд. долларов выданных кредитов;

более 2500 банкоматов и 400 отделений и операционных офисов;

эксклюзивные права на выпуск и обслуживание карт платежной системы American Express® на территории Российской Федерации.

ЗАО «Банк Русский Стандарт» основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО «Компания «Русский Стандарт».

Сегодня Банк — один из крупнейших национальных финансовых институтов федерального значения.

2.1. Анализ капитала «Банка Русский стандарт»

По итогам 2009 года прибыль до налогообложения составляет 1,4 млрд. рублей, чистая прибыль составила 198 млн. рублей. Совокупные активы составляют 135,6 млрд. рублей.

Основные показатели деятельности банка за 2009г увидим в представленных ниже таблицах.

Таблица 1,2. Основные финансовые показатели и коэффициенты ЗАО «Банк Русский Стандарт»[8]

Таблица3,4. Показатели активов и пассивов ЗАО «Банк Русский Стандарт»[9]

Глава 3. Анализ капитала российского банковского сектора и меры повышения достаточности капитала

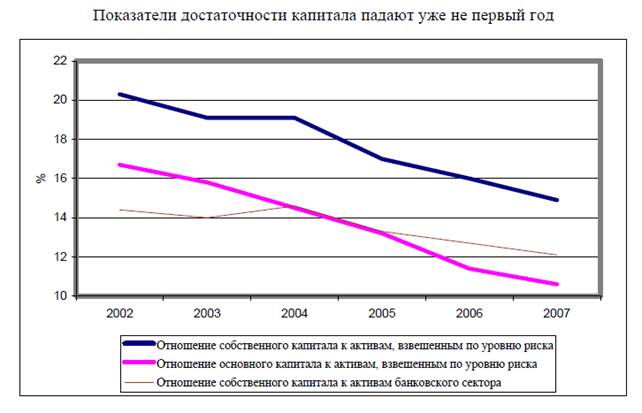

С 2002 г., когда банковский сектор оправился после тяжелого кризиса, наблюдается снижение всех показателей достаточности капитала (см. рис. 2). Требования к достаточности капитала Банк России установил в Инструкции №110-И, а также №112-И в форме норматива Н1, который определяется как отношение размера собственных средств банка к сумме его активов (за вычетом резервов), взвешенных по уровню риска.

Минимально допустимое значение норматива Н1 для банков зависит от величины собственного капитала банка. Для организаций с капиталом от 5 млн. евро и выше - 10%, а для слабо капитализированных (менее 5 млн. евро) - 11%. Для банков, занимающихся эмиссией облигаций с ипотечным покрытием Н1 равен 14%. Вновь создаваемые банки должны иметь с 1 января 2007 г. минимальный уставной капитал не менее 5 млн. евро. Все организации, чей капитал ниже 5 млн. евро, могут продолжать свою деятельность при условии недопущения снижения собственного капитала.

Рис. 2. Капитал банковского сектора в зависимости от показателей экономики

Рис.3. Показатели достаточности капитала банковского сектора России

Минимальный капитал в 5 млн. евро к обозначенной дате сумели нарастить далеко не все отечественные банки. В апреле 2007 г. порядка четырехсот тридцати банков не дотягивало до минимального уровня. А ведь это составляет 35% всех банковских кредитных организаций. Тем не менее, присутствие их на рынке едва заметно, а влияние на состояние сектора – ничтожно.

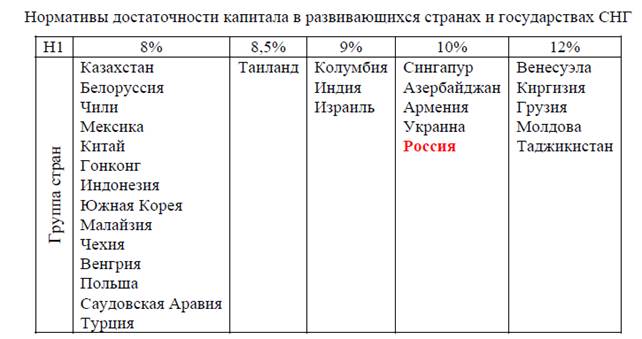

Нельзя сказать, что требования к капиталу банков в нашей стране завышены. Россия унифицировала с Европейским Союзом минимальный уставной капитал в 5 млн. евро. В то же время европейские страны вправе устанавливать собственные стандарты минимального размера уставного капитала, превышающие 5 млн. евро. Что касается норматива Н1, то он приближается к верхней границе нормативных требований, принятых в развивающихся странах. Международные нормы достаточности капитала находятся в диапазоне от 8% до 12%, но никогда не превышают 25%. Отечественный норматив Н1 соответствует требованиям, де-факто сложившимся в СНГ.

Некоторые отечественные банки настаивают на смягчении норматива - в частности, предполагается снизить его до 8%. При этом в качестве эталона рассматриваются рекомендации Базельского комитета по банковскому надзору, который считает адекватным норматив в 8%. Следует отметить, что по нормативу в 8% Базельский комитет оценивает крупнейшие мировые банки с максимальным рейтингом, в чьем финансовом благополучии нельзя усомниться. В развивающихся странах, где банки подвержены регулярным кризисам, требования к достаточности капитала в среднем выше. Таким образом, требования Банка России к капиталу банков вполне обоснованы и не могут считаться завышенными.

Рис. 4 Нормативы достаточности капитала в развивающихся странах и государствах СНГ

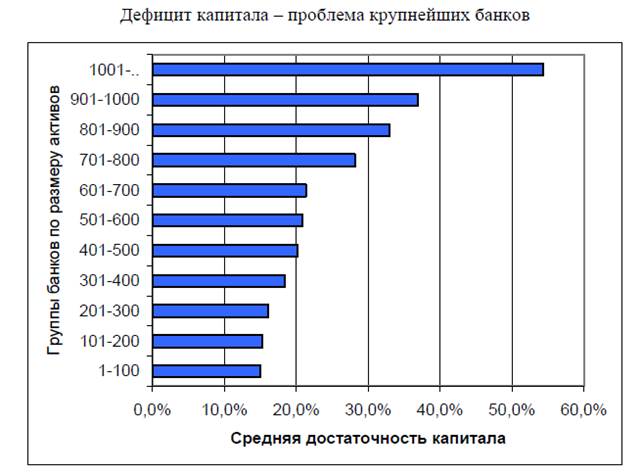

Несмотря на то, что о дефиците капитала говорят как о всеобщей проблеме, в действительности, это трудности довольно узкой группы банков. В апреле 2007 г. отношение собственного капитала к активам, взвешенным по уровню риска, по всему сектору достигало 16,2%, в то время как среднее значение Н1 у ведущей двадцатки банков составляло только 14,65%. Произведена оценка достаточности капитала каждой сотни банков, отранжированных по размеру активов. Результаты расчетов приведены на рисунке 5. Как можно заметить, дефицитом капитала страдают только крупнейшие банки. Подавляющее большинство банков в России в значительной степени опирается на свои, а не на клиентские силы.

По большому счету проблема дефицита капитала касается только первой полусотни банков. Именно они растут быстрее всех, оттесняя остальные банки на периферию. С 2003 по 2007 гг. первая полусотня увеличила свою долю в совокупных банковских активах с 73,5% до 77%. Конкуренцию им могут составить только банки из первой и второй сотни, они с относительным успехом сохраняют свою рыночные позиции. Все остальные банки теряют рынок и, по всей вероятности, в отдаленном будущем сойдут со сцены или ограничатся присутствием в специализированных рыночных нишах.

Каким образом ведут себя крупнейшие банки, испытывающие нехватку капитала? Наиболее острый дефицит испытывают Газпромбанк, Росбанк и Промсвязьбанк, значение норматива Н1 которых не превышает 11,5%. Все они предпринимают определенные усилия по наращиванию собственных средств. Газпромбанк капитализируется за счет прибыли и субординированного депозита объемом 1,5 млрд руб. Совет директоров Газпромбанка одобрил среднесрочную программу развития капитала Банка, которая включала проведение в 2006 г. дополнительной эмиссии акций, преобразование в 2007 г. в открытое акционерное общество и вывод его акций на фондовые рынки в 2008 г.

Росбанк и Промсвязьбанк выбрали стратегию привлечения внешнего инвестора. Росбанк выпустил акции и в 2006 г. провел двойную комбинацию с французским банком Societe Generale. В июне продал Societe Generale 10% акций, а в сентябре довел участие французского банка до 20% минус 1 акция. По заявлению руководства банка в 2008 г. он планирует провести IPO на 25% уставного капитала.

Промсвязьбанк провел дополнительную эмиссию акций и продал словенскому Nova Ljubljanska Banka 3,65% капитала. Как и Газпромбанк, он воспользовался субординированным инструментом – получил кредит в размере 1,5 млрд. руб. на срок 6 лет с возможностью дальнейшей пролонгации до 10 лет.

Как можно заметить, все три банка предпринимают серьезные усилия по подержанию адекватной капитализации. Однако приходится констатировать, что их валюта баланса и внебалансовые обязательства растут с опережением, в результате чего капитала хронически не хватает.

Почему падает достаточность капитала?

Как мы уже выяснили, крупнейшие банки держат в своих руках доминирующую долю рынка. С макроэкономической точки зрения их нехватка капитала представляет собой серьезное ограничение для расширения национального банковского посредничества. Какие причины объясняют дефицит капитала ведущих игроков рынка? По мой взгляд, факторы нехватки капитала носят как количественный, так и качественный характер. Количественным фактором выступает рост банковского бизнеса. За минувшие семь лет сбережения населения на банковских счетах возросли в 2,3 раза и остатки на корпоративных счетах - в 1,8 раза. Предложение кредитов возросло еще больше – почти в три раза. Однако банки не в состоянии своевременно пополнять капитал, в результате чего собственные средства банковского сектора увеличились за тот же период всего в 1,8 раза.

Качественный фактором дефицита капитала заключается в изменении структуры портфеля активов. На протяжении последних пяти лет в портфеле не изменилась доля только одной группы – первой группы активов (около 0,1%), характеризующейся наименьшим риском. Суммарная доля второй, третьей и четвертой группы активов неуклонно снижается и за 2003-07 гг. она уменьшилась с 10% до 7%. Банковские активы в основном растут за счет пятой, наиболее рисковой группы активов. Ее доля в активах, взвешенных по уровню кредитного риска, возросла с 89% до 93%. Ни для кого не секрет, что рост банковского бизнеса осуществляется за счет розничных операций, наиболее рисковых среди всех кредитных операций

Помимо бума розничного кредитования на состояние активов, взвешенных по уровню риска, влияет еще несколько факторов:

• рост риска по условным обязательствам кредитного характера, который определяется в зависимости от вероятности исполнения банком своих обязательств;

• рост рыночного риска, прежде всего, процентного риска;

• рост рисков по операциям репо и другим сделкам с обратным выкупом;

• рост вложений в акции кредитных организаций (прежде всего, создание сети дочерних и зависимых банков за рубежом).

Если говорить о распределении рисков по группам банков, то оно выглядит неоднородным. Безусловно, кредитный риск преобладает у всех банков. Однако остальные риски распределяются в зависимости от профиля организации. Высокий рыночный риск характерен для крупных частных банков, а риски по внебалансовым операциям – для дочерних иностранных банков. Таким образом, на достаточность капитала влияет как рост размеров банковского сектора, так и сдвиг портфелей в строну более рисковых инструментов.

Где банки берут деньги на развитие?

Прогноз таков – при сохранении текущих условий к критическому порогу достаточности капитала банковский сектор подойдет к 2015 г., после чего он может войти в фазу стагнации. Сокращению тогда подвергнутся именно те направления бизнеса, которые приводят к падению достаточности капитала, прежде всего розничное кредитование. Главный вопрос заключается в том, где банки могут получить ресурсы на дальнейшее развитие?

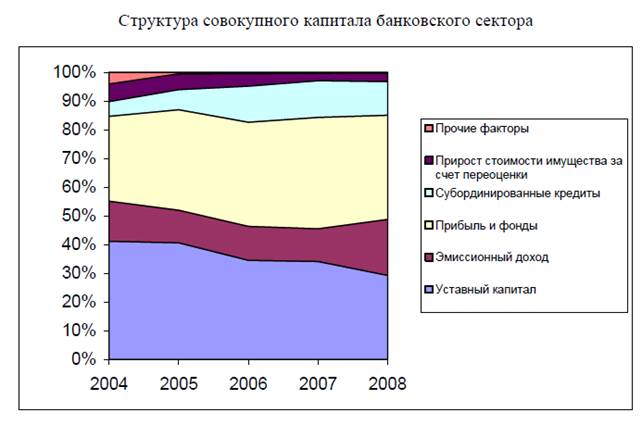

Сегодня основным источником капитализации банковского сектора остается прибыль (см. рис. 6). Она используется для пополнения собственных средств и формирования фондов. Рентабельность капитала банковского сектора сегодня высока – ожидаемое значение ROE не менее 26% (см. рис. 7). Однако даже столь высокой доходности банковского бизнеса недостаточно для поддержания адекватного капитала. Учитывая налоговое бремя (отношение начисленных налогов к прибыли до налогообложения), которое достигает 34% и выплаты акционерам в крупнейших банках на уровне 10%, на пополнение собственных средств идет не так много – около 15% капитала. Если банк хочет поспевать за ростом сектора ему ежегодно необходимо порядка 20% капитала привлекать из внешних источников. Без внешних ресурсов могут обойтись только быстрорастущие специализированные банки, чья рентабельность капитала превышает 50% - Восточный экспресс, Русский стандарт, КИТ Финанс и другие.

Рис. 6. Структура совокупного капитала банковского сектора

Рис.7. Рентабельность капитала банковского сектора остается высокой

Вторым по значимости фактором роста капитала банков (около 12%-13% собственных средств) являются субординированные инструменты. Название инструмента происходит от слова «субординация» – подчинение. Субординированный кредит – «младший» по отношению к другим кредитам. Субординированные (или «мезанинные») обязательства в России уже перестали быть редкостью. Субординированный кредит (облигационный заем или депозит) не взыскивается кредитором ранее окончания срока действия договора, за исключением случаев нарушения условий займа. В случае банкротства или ликвидации банка погашение субординированных займов производится только после выполнения обязательств банка перед всеми остальными кредиторами. Активное привлечение российскими банками субординированных займов началось в 2001 г. Формально Пробизнесбанк первым среди банков получил от МФК субординированный кредит на $5 млн. Де-факто первый опыт использования субординированных обязательств имел Газпромбанк, который имел на счетах своего главного акционера большие остатки на протяжении длительного периода.

Субординированные инструменты получили распространение в форме двух моделей. По первой из них субординированный кредит или депозит привлекается от собственника. Популярность субординированных инструментов объясняется тем, что они позволяют не только капитализировать банк, но сохранить собственникам контроль над ним. Следует иметь в виду, что с помощью субординированных займов владельцы пополняют капитал банка на временной основе, избегая прямого участия в капитале. Таким путем, к примеру, пошли Импэксбанк, привлекший в марте 2005 г. кредит от акционеров на сумму 650 млн. руб., и Росбанк, получивший от ЗАО «Интеррос Эстейт» кредиты на общую сумму 1450 млн. руб. со сроком погашения в 2010-12 гг.

По второй модели банк привлекает деньги с международного рынка посредством субординированных облигаций. Зарубежные партнеры являются важнейшим источником субординированных займов. Особенно их привлекают стабильные банки с высокой доходностью бизнеса. К таким относятся, прежде всего, госбанки. Все крупнейшие госбанки, - Сбербанк, ВТБ, Банк Москвы, Россельхозбанк, ВТБ-24, ВТБ Северо-Запад и др., - выпустили многолетние еврооблигации. В 2005 г. ВТБ и Сбербанк первыми среди отечественных банков эмитировали субординированные еврооблигации. ВТБ привлек в рамках выпуска субординированных еврооблигаций $750 млн., а Сбербанк при посредничестве UBS Investment Bank поставил рекорд восточноевропейской эмиссии - $1 млрд.

Особняком на рынке субординированных обязательств стоит ЕБРР. Международная организация оказывает существенную помощь финансовому сектору, нацеленную на его долгосрочное развитие. ЕБРР выделяет субординированные кредиты региональным и крупным банкам с широкой сетью отделений. Сегодня кредиты российским банкам занимают около 15% совокупного портфеля обязательств. Его помощью в свое время воспользовались Пробизнесбанк, Промсвязьбанк, Московский кредитный банк и даже иностранные дочерние банки – Райффайзенбанк и ММБ.

Таким образом, субординированными инструментами могут воспользоваться крупные банки с высокими международными рейтингами и имеющими доступ к международным рынкам, или банки, входящие в состав ФПГ, где члены группы обладают избытком ликвидности. В начале 2007 г. Банк России внес изменения в Положение №215-П «О методике определения собственных средств (капитала) кредитных организаций». Банк России разрешил выпускать инновационные инструменты основного капитала (Innovative Tier 1 Capital) и гибридные инструменты дополнительного капитала (Hybrid Tier 2 Capital). В Великобритании, Швейцарии, Канаде, Австралии и др. странах банки могут до 15% основного капитала формировать за счет рыночного долга. Банк имеет возможность выпустить привилегированные обязательства (по характеристикам близким к привилегированным акциям), продать их компании специального назначения, которая разместит свои облигации среди инвесторов. Банки также могут досрочно погашать выпуски и размещать «длинные» бумаги с опционами. В то же время Банк России сохранил главное ограничение — субординированный долг не может превышать половины капитала банка. Тем не менее, приходится констатировать, что несмотря на инновации, ими по-прежнему могут воспользоваться узкая группа банков. Причиной тому является отсутствие длинных денег на внутреннем рынке.

Многие наблюдатели возлагают надежду на выход акций банков на публичный рынок и как следствие – увеличение капитализации сектора. Более чем успешные IPO Сбербанка и ВТБ, прошедшие в начале 2007 г., показали, что спрос на банковские акции велик, и инвесторы блестяще оценивают перспективы банковского сектора. Пока же мы не наблюдаем отрицательную динамику соотношения уставного капитала и собственных средств банков. С 2004 г. она непрерывно падает и к середине 2007 г. достигла немногим более 30%. Иными словами, собственники не торопятся пополнять уставной капитал или осуществлять публичные эмиссии, к которым предъявляются более жесткие требования, чем к субординированным инструментам. В настоящее время провести организацию IPO в состоянии лишь немногочисленная группа банков. В силу высоких издержек IPO и небольшого размера большинства банков вывод акций на публичный рынок могут провести только крупнейшие организации.

Что делать?

Среди мер, направленных на повышении достаточности капитала банков, наиболее простая, – снижение норматива, - вовсе не выглядит разумной. Банковский сектор быстро развивается, опережая рост российской экономики. Вместе с ростом накапливаются риски, которые проявятся только после стабилизации рынка. Мы не можем пойти на смягчение норматива, поскольку это означает проциклическую политику, способствующую перегреву сектора.

Единственно выглядит разумным дифференциация требований к капиталу в зависимости от характера рисков кредитной организации. В 2006 г. по итогам XV Международного банковского конгресса Банку России было рекомендовано установить дифференцированные нормативы достаточности капитала исходя из оценки профиля и уровня риска, качества управления ими и состояния внутреннего контроля в банках. Однако практическая реализация дифференцированного подхода сталкивается с рядом сложностей: смещение банковских портфелей в сторону рисков, заданных регулятором; проблема объективности оценки рисков (подход на основе внутренних рейтингов в наших банках не развит), ухудшение достаточности капитала в быстрорастущих банках. Вполне может оказаться, что дифференциация требований к капиталу, не облегчит, а лишь усугубит проблему крупнейших банков. Среди всех предложений по повышению капитализации мне кажутся наиболее здравыми инвестиционная льгота и дальнейшее развитие субординированных инструментов.

Прежде всего, необходимо полностью реализовать возможность органической капитализации. Речь идет о введении инвестиционной льготы по налогу на прибыль кредитных организаций, ставка которого сейчас составляет 24%. Эффективное налоговое бремя российских банков, измеренное как отношение начисленных налогов к прибыли до налогообложения, достигает 34%. К примеру, у Сбербанка России оно достигает 35%, у ВТБ - 38%, у МДМ-банка - 43% и т.д. На наш взгляд целесообразно обнулить ставку налога на прибыль или существенно ее снизить (до 5%) при условии, что прибыль не пойдет на дивиденды акционерам, а будет направлена на увеличение собственного капитала банка. По нашим оценкам, это не только позволит повысить капитализацию банков, но и снизить процентные ставки по кредитам ниже 10%.

За субординированными рублевыми инструментами кроется большое будущее. Субординированные конвертируемые облигации, оправдавшие себя во многих странах, способны значительно помочь банкам. Роль государства здесь может быть велика: во-первых, оно должно дерегулировать этот сегмент рынка, во-вторых, посредством Банка Развития рыночными методами стимулировать его развитие. Необходимо продолжать упрощать процедуру выпуска субординированных обязательств. Сейчас любое увеличение капитала за счет субординированного долга должно проходить экспертизу и согласовывается с Банком России. Необходимо перейти от разрешительного порядка выпуска обязательств к уведомительному. Для проверки документации по выпуску вполне достаточно регулярных инспекций. Кроме того, Банк России должен не только включить субординированные долги в ломбардный список, но и взять на себя обязательства первичного дилера. В чем может заключаться вклад Банка Развития? Он может выкупать определенную долю субординированных облигаций. Если ЕБРР активно участвует в пополнении капитала банков, то почему отечественный банк развития не может этого делать? Мы полагаем, что Банка Развития должен быть активно вовлечен в создание рынка субординированных инструментов.

Термин “достаточность капитала” отражает общую оценку надежности банка, степень его подверженности риску.

Ключевым элементом капитала банка или базисным капиталом должен быть оплаченный акционерный капитал и объявленные резервы.

Структура собственных средств может быть представлена следующим образом:

4. Капитал и фонды банка (УК; собственные акции, выкупленные у акционеров; добавочный капитал; фонды банков; резервы на возможные потери по ссудам);

5. Доходы будущих периодов (переоценка собственных средств в инвалюте, переоценка средств в инвалюте, переоценка ценных бумаг);

6. Доходы и прибыль.

Оценка достаточности собственного капитала банка предполагает:

определение критериев достаточности капитала, выбор показателей,

характеризующих достаточность капитала, и оценку фактического уровня соответствующих показателей.

Все эти показатели, исходя из методики их расчета, могут быть объединены в две основные группы: отношение капитала к общим депозитам (вкладам); отношение капитала к активам (различной группировки и оценки). Но на практике, для того чтобы правильно оценить достаточность капитала, не

достаточно только лишь рассчитать показатели. Самой ранней методикой является Базельская методика. Несмотря на некоторые недостатки Базельской методики, именно на нее опираются практически все центральные банки при составлении собственной методики оценки капитала и его достаточности.

Оценки достаточности капитала банка по системе CAMEL также опирается на установленные Базельским соглашением стандарты оценки собственного капитала банка.

Для проведения анализа достаточности собственных средств ЦБ РФ

рекомендует проанализировать: показатель достаточности капитала, излишек (недостаток) капитала, состав капитала кредитной организации, структуру источников основного капитала, структуру источников дополнительного капитала и активы, взвешенные с учетом принимаемого риска.

Несмотря на многообразие методик оценки достаточности капитала, все они опираются на стандарты Базельского комитета и на сегодняшний день практически все банки используют в качестве основного показателя оценки достаточности капитала соотношение собственных средств банка к активам.

Рассматриваемую тему своей работы я продемонстрировала на примере конкретного банка – ЗАО «Банк Русский Стандарт». Раскрыла основные финансовые показатели и коэффициенты банка, приложила бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет об уровне достаточности капитала.

В рейтинге 50 российских банков по совокупности показателей ЗАО «Банк Русский Стандарт» занял 14-е место. В том числе 5-е место по рентабельности активов, 10-е место по рентабельности капитала, 11 - по коэффициенту достаточности капитала,15- по размеру активов и 21-е - по росту прибыли в реальном выражении.

Минимально допустимое значение норматива Н1 для банков зависит от величины собственного капитала банка. Для организаций с капиталом от 5 млн. евро и выше - 10%, а для слабо капитализированных (менее 5 млн. евро) - 11%. Для банков, занимающихся эмиссией облигаций с ипотечным покрытием Н1 равен 14%.

Фактическое значение достаточности собственных средств (капитала) ЗАО «Банк Русский Стандарт» составляет 20,6% (см.приложение – отчет об уровне достаточности капитала в приложение, строки 2,3).

Нельзя сказать, что требования к капиталу банков в нашей стране завышены. Международные нормы достаточности капитала находятся в диапазоне от 8% до 12%, но никогда не превышают 25%.

Сегодня основным источником капитализации банковского сектора остается прибыль. Вторым по значимости фактором роста капитала банков (около 12%-13% собственных средств) являются субординированные инструменты.

Среди мер, направленных на повышении достаточности капитала банков, наиболее простая, – снижение норматива, - вовсе не выглядит разумной. Единственно выглядит разумным дифференциация требований к капиталу в зависимости от характера рисков кредитной организации.

За субординированными рублевыми инструментами кроется большое будущее. Субординированные конвертируемые облигации, оправдавшие себя во многих странах, способны значительно помочь банкам. Роль государства здесь может быть велика: во-первых, оно должно дерегулировать этот сегмент рынка, во-вторых, посредством Банка Развития рыночными методами стимулировать его развитие. Необходимо продолжать упрощать процедуру выпуска субординированных обязательств. Сейчас любое увеличение капитала за счет субординированного долга должно проходить экспертизу и согласовывается с Банком России.

1. Инструкция Центрального Банка от 16 января 2004 г. N 110-И «Об обязательных нормативах банков». Зарегистрировано в Минюсте РФ 6 февраля 2004 г. N 5529

2. Балабанов И.Т. Банки и банковское дело: Учебное пособие. - СПб.: Питер, 2005.

3. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. - 5-е изд., перераб. И доп.-М.: Финансы и статистика, 2004.

4. Лаврушин О.И., Управление деятельностью коммерческого банка (Банковский менеджмент).-М.: Юристъ, 2002.

5. Лаврушин О.И. Банковское дело: Учебник для вузов.-2-ое изд., перераб. И доп.-М.: Финансы и статистика, 2002.

6. Андрианов В. Ограничение банковских рисков: рекомендации Базельского комитета и обязательные нормативы деятельности банков. Банковское дело.-№ 10-2004 г.

7. Деньги. Кредит. Банки. Учебное пособие. – М.: ЮНИТИ – ДАНА, 2005 г.

8. Беляков А.В.- Банковские риски: проблемы учета, управления и Регулирования, 2006г

9. Жарковская Е.П. Банковское дело. Учебник. – М.: ОМЕГА – Л, 2006 г.

10. Казак А.Ю., Марамыгин М.С., Прокофьева Е.Н., Шастковская Е.Г. Деньги. Кредит. Банки. Учебник. – М.: Экономистъ, 2007 г.

11. Лямина Н. Какой будет банковская система в 2020 году. Национальный

Банковский Журнал. – 2007 г. - № 9.

12. Моисеев С. Достаточность капитала банков: лоббизм крупнейших или

реальная угроза. Национальный Банковский Журнал. – 2007 г. - № 11

13. Молчанов А.В. Коммерческий банк в современной России: Теория и

практика. – М.: Финансы и статистика, 2004 г.

14. Буркова Ю.А.- "Субординированные кредиты", 2007г.

15. Интернет-ресурсы:

· http://www.dslib.ru/finansy/stischkovskij.html

· http://www.banki-delo.ru/2009/12/оценка-достаточности-собственного-к/

· http://www.raexpert.ru/

· http://www.rsb.ru/

· http://www.mfpa.ru/general/upload/investigation/Dostatochnost_kapitala_bankov.pdf

· www.banks-rate.ru

· www.bankir.ru

· www.finansy.ru

[1] Экономический портал http://kurs.ido.tpu.ru/courses/Banks_d/tema13/tema13.htm

[2] Боровская М.А. Банковские услуги предприятиям: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. 169с.

[3] Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. д-ра экон. наук, проф. О.И. Лаврушина. 219

[4] Экономический анализ деятельности коммерческого банка: Учебник для вузов. М.: Издательская корпорация “Логос”, 2008. 221 с.

[5] Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов / Л.Т. Гиляровская, С.Н. Паневина. СПб.: Питер, 2003. 240 с.

[6] Управление деятельностью коммерческого банка (банковский менеджмент)/Под ред. д-ра экон. наук, проф. О.И. Лаврушина. 222с

[7] Банковское дело: Учебник/Под ред. д-ра экон. наук, проф. Г.Г. Коробовой. М.: Экономистъ, 2004. 117 с.

[8] Годовой отчет ЗАО «Банк Русский Стандарт» за 2009 г. http://www.rsb.ru/

[9] Годовой отчет ЗАО «Банк Русский Стандарт» за 2009 г. http://www.rsb.ru/