| Скачать .docx |

Дипломная работа: Маркетингова діяльність комерційного банку

Вступ

У країнах з розвинутою ринкової економікою банки останніми у сфері бізнесу сприйняли маркетинг та почали застосувати його у практичній діяльності. Це було обумовлено, з одного боку, консерватизмом банків, де дуже повільно відбувалися зміни споживацьких уподобань, а також обережністю з їх боку у застосуванні різноманітних нововведень, а з іншого боку – дуже високим ступенем зарегульованості банківської діяльності. І тільки у 60-70-х роках банки США, а потім і Західної Європи почали застосувати маркетинг у своїй діяльності та створювати підрозділи, що було пов’язано з перетворенням ринку продавця у ринок споживача, з огляду на зростання добробуту широких верств населення. З цього часу, з погляду ринкової орієнтації, в банках відбувалася еволюція від оперативної орієнтації (орієнтації на продукт) до орієнтації на потреби.

Дуже важливим аспектом банківського маркетингу є виявлення потенційних клієнтів банку. З роботами маркетингу безпосередньо пов’язана діяльність по формуванню клієнтської бази банку. У сучасних умовах, коли зростає роль соціального чинника, банківський маркетинг все частіше починають трактувати як поєднання конкретних технічних прийомів з проведенням цілеспрямованої соціальної політики та впровадженням нового мислення банківського службовця. В основі нового підходу лежить принцип „все для клієнта”. Банк несе повну відповідальність за клієнта, за отримання останнім обумовленого прибутку. Черговість пріоритетів така – в першу чергу прибуток клієнта, а після цього інтерес банку. Орієнтація комерційного банку на клієнта є головним чинником, який приводить до успіху. Клієнт завжди має рацію. Це справжня сучасна філософія поведінки банку.

Основна мета цієї роботи - розробка заходів щодо удосконалення маркетингової діяльності у банку.

Об’єктом дослідження обрано ринок банківських послуг в Україні.

Для вирішення мети дипломної роботи було поставлено наступні задачі:

- дослідити сучасний стан розвитку банківського маркетингу;

- виявити цільові ринки та сегментування в банку;

- розробка стратегії маркетингу українського банку;

- визначити методи збуту банківських послуг;

- розробка системи стимулювання збуту банківських послуг;

- розробка заходів щодо удосконалення маркетингової діяльності у банку (ЗАТ «Агробанк»).

Ці завдання дозволили визначити об’єкт і предмет дипломної роботи. Об’єктом дослідження є процес розробки стратегій маркетингу банку та заходів удосконалення маркетингової діяльності українського банку.

В процесі виконання дипломної роботи використовувалися матеріали монографічних досліджень, періодичної літератури, державної і відомчої статистики, досвід роботи вітчизняних підприємств, дані спеціальних економічних і соціологічних досліджень.

1 Теоретичні аспекти маркетингу в банківській системі

1.1 Особливості маркетингової діяльності у банківській сфері

Особливе значення для менеджера комерційного банку при формуванні поточної та перспективної банківської політики має банківський маркетинг. Власне він є основою інформаційної підсистеми сучасного банківського менеджменту. Головна ідея маркетингу полягає у виявленні потреб, запитів і переваг споживачів та у зв’язку з цим – визначення сегментів ринку, на якому може бути знайдена ниша для реалізації нових банківських послуг та продуктів в умовах конкуренції з іншими банками. Банківський маркетинг передбачає облік і вивчення процесів, що відбуваються на ринку капіталу як у цілому, так і в окремих його секторах: банківській сфері, кредитній системі, ринку цінних паперів.

Мета банківського маркетингу – створення необхідних умов для пристосування до вимог ринку, підвищення конкурентоспроможності й прибутковості. Основними функціями банківського маркетингу є:

- вивчення попиту на ринку капіталу і його окремих сегментах, що являють особливий інтерес для банків;

- аналіз і вивчення процентної політики, всього конкурентного середовища;

- розширення активів і пасивів банку;

- розробка системи планування банківської діяльності;

- розробка нових банківських продуктів;

- організація обслуговування клієнтів.

Під банківським маркетингом розуміють конкретну банківську діяльність як по лінії акумуляції грошових заощаджень і засобів, так і по лінії надання кредитів. Універсальні кредитні банки ґрунтуються у своїй діяльності в основному на залучених коштах (депозитах і вкладах). Тому в розробці банківського маркетингу важливим аспектом є залучення якомога більшої кількості коштів фізичних та юридичних осіб. Тенденції до накопичення залежать від багатьох чинників (зокрема від законодавства, освітньо-культурного складу населення, традицій користування банківськими послугами, загального стану економіки), які повинні враховуватись у маркетинговій політиці банку.

Ще одне важливе завдання маркетингу оцінка ринку з метою надання кредиту і здійснення вкладень у різноманітні цінні папери. Видаючи кредит із власних і залучених коштів банк кровно зацікавлений у максимальному зниженні ризику його неповернення. Найважливішим засобом зниження ризику є постійний контроль за діяльністю клієнта, тісна взаємодія з його бізнесом, аж до особистої унії, тобто входження представників вищого менеджменту банку у правління компаній – клієнтів. Таким чином, на перший план виходять завдання встановлення відносин із клієнтами. У широкому розумінні товаром стає не тільки окрема послуга, але й відносини. Заздалегідь передбачається, що клієнт відкриваючи рахунок у банку, вступає з ним у довгострокові відносини, пов’язані з багатократним одержанням різноманітних послуг. У цьому суттєво відмітна риса банківського маркетингу від традиційного “товарного” маркетингу.

Маркетинг, як ринкова теорія управління, з’явився на початку нашого століття. Тоді ж його взяли на озброєння провідні торговельні та промислові компанії. У банківську сферу ідеї маркетингу проникали дуже повільно. Можна сказати, що банки останніми з галузей бізнесу сприйняли маркетинг. Це пояснюється кількома об’єктивними чинниками. Насамперед, відповідальність в оперуванні чужими грошовими ресурсами перешкоджає впровадженню нововведень і “експериментаторству”, до того ж дуже сильними є вікові традиції банківської справи; по-друге, у цій сфері, через особливе становище банків як регуляторів грошового обігу і ділової активності і цілому, повільно проявляються зміни споживчих переваг. Крім того, велику роль зіграла висока зарегульованість банківської діяльності у провідних країнах Заходу. Тільки із 70-х років банки США, а потім і Західної Європи почали вводити у свою організаційну структуру відділи маркетингу і використовувати маркетингові ідеї в плануванні своєї діяльності. На той час загострилася конкуренція у банківській сфері і американські банки стали активно витискати європейські на їхніх традиційних ринках; у свою чергу європейські банки почали проникати на внутрішній ринок США; законодавчі обмеження змусили банки розширити комплекс пропонованих послуг, причому в тих сферах, де вони відчували конкуренцію небанківських установ. Важливу роль зіграли і технологічні нововведення – електронні обчислювальні машини і пластикові картки.

З погляду ринкової орієнтації банків відбулася еволюція від операційної орієнтації (орієнтації на продукт) до орієнтації на потреби. Коло складників маркетингу розширювалося поступово. У 70-х роках акцент робився на пропонованих продуктах, способах доставки послуг, технологічних нововведеннях, організації філіальної мережі, рекламі, цінах. У 80-х банки стали активно впливати на державну економічну політику, домагаючись більшої свободи дій, почали встановлювати партнерські відносини зі страховими компаніями для розширення спектра послуг, уводити систему персонального обслуговування клієнтів, роблячи ставку на його якість. Розходження в орієнтаціях банківського бізнесу представлені в таблиці 1.1.

Слабо виражена маркетингова орієнтація призводить до втрати конкурентоспроможності, а незначна операційна орієнтація небезпечна втратою контролю якості і зниження прибутковості. У реальній ситуації треба прагнути до балансу цих “орієнтацій”, максимізуючи ти чи іншу, залежно від ситуації, що складається, у середньо- і довгостроковому плані.

Українським банкам ще належить пройти зміну “філософії” своєї діяльності. Проблема поглиблюється тим, що в плановій економіці не вимагалося навіть елементів маркетингового підходу, і тому банківські спеціалісти не мають досвіду роботи в ринкових умовах. Засвоєні ними традиції роботи відповідають “операційній” (функціональній) орієнтації. Цей вплив простежується на всіх рівнях банківського менеджменту.

Концепції сучасного банківського маркетингу поки що повільно проникають у банківську сферу України. Як відомо, комерційні банки стали тут створюватися на початку 90-х років, після набуття державного суверенітету. Середній вік українського банку 4 – 5 років. Становлення банківського маркетингу тільки починається. Необхідним підґрунтям для його розвитку є ринкова інфраструктура, що зароджується, створення поряд із комерційними банками інших кредитно-фінансових інститутів, акціонування і приватизація підприємств, процес лібералізації цін, розширення самостійності підприємств, зміцнення довіри до банків з боку споживачів банківських послуг.

Таблиця 1.1 - Особливості маркетингової та операційної орієнтації банківської діяльності

| Маркетингова орієнтація | Операційна орієнтація |

| При плануванні впроваджуються інноваційні ідеї, які призводять до застарілості деяких продуктів | Планування ведеться на основі бюджетів, спланованих за принципом затрат |

| Плануються програми залучення й утримання клієнтів, випереджаючи конкурентів | Можливості бізнесу приводяться у відповідність із чітко визначеними поточними потребами |

| Операційні можливості приводяться у відповідності із вимогами ринку | Особлива увага приділяється зменшенню затрат і кредитних збитків |

| Створення нових ринків для банківських продуктів і послуг | Скептичне ставлення до маркетингових цілей та прогнозів обсягів послуг |

| Основні інвестиції робляться в технологію, для того, щоб завоювати лідерство на ринку | Орієнтація на паритет пропонованих продуктів і послуг по відношенню до конкурентів |

| Інвестиції у довгострокові програми розвитку, побудовані за принципом балансу ризику і можливостей | Ставка на зменшення ризиків активних операцій, навіть якщо це означає відстрочку програм розвитку |

| Випередження уявлень клієнтів про їхні потреби і бажання | Встановлення лімітів операційних можливостей або розробка нового дизайну продуктів |

| Управління на основі бюджетів, побудованих за інвестиційним принципом, а не за принципом контролю затрат | Максимізація короткострокового прибутку |

| Розподіл ресурсів у відповідності зі стратегічними маркетинговими планами | Акцент на кількісний опис поточної діяльності |

| Прийняття конкретно націлених маркетингових рішень | Максимально корисне використання наявного операційного потенціалу |

В основі маркетингової діяльності українських банків лежить використання зарубіжного досвіду. Як показала практика, поки що українська модель маркетингу досить примітивна, оскільки вона не пов’язана із серйозним і глибоким вивченням ринку. Більшість банків, включаючи ті, що йдуть шляхом універсалізації діяльності, у кращому випадку проводять найпростішу процентну політику, орієнтуючись на ставки кількох найбільших банків. Принадність своєї пропозиції вони підвищують шляхом безпосереднього підняття відсотків (тобто ведуть політику „лідера ціни”). На сьогодні прогресивнішою вважається політика „лідера якості”, іншими словами перспективніше робити ставку на розмаїтість пропонованих послуг, каналів збуту, комплексне обслуговування.

Деякі українські банки на доброму рівні проводять рекламну діяльність. Рідше зустрічається якісна постановка інформаційної роботи. Ще рідше – прогресивні методи роботи з клієнтурою. Пряме копіювання методів західних банків практично неможливе. Українським банкірам необхідно, творчо переробляючи накопичений західними банками досвід і враховуючи специфіку ринку в період становлення, впроваджувати маркетинг, як свого роду „філософію” усієї комерційної діяльності. Оперуючи в динамічному, мінливому середовищі, банкіри мусять знаходити адекватні відповіді на зміни, що виникають. Для успіху в сучасному бізнесі важливо, щоб зміни в умовах діяльності банку сприймалися як можливості для розвитку, а не як загроза порушення сформованого порядку.

На сьогодні маркетинг і новітні технології стали основними ресурсами інтенсифікації діяльності банків. Перехід промислово розвинутих країн Заходу до постіндустріальної епохи ознаменувався небувалим розвитком комп’ютерної техніки і засобів телекомунікації. Використання інтерактивних засобів телекомунікацій для маркетингових цілей – від інформування клієнта про наявність тих чи інших продуктів до здійснення продажів – одержало назву інтерактивного маркетингу. Багато банків розширюють спектр каналів розподілу послуг за рахунок телекомунікаційних можливостей, у першу чергу – глобальної мережі Інтернет. Спектр комерційного застосування цієї мережі зростає. Подібно до того, як телефон і факс замінивши почтові відправлення, інтенсифікували комунікації в бізнесі, Інтернет у наш час революціонізує комерційні контакти. Сторінка в Інтернеті будь-якої досить відомої західної компанії одержує у середньому понад десять тисяч інформаційних запитів на місяць.

Організація такого комунікаційного потоку звичайними засобами була б значно дорожчою і в багатьох випадках менш ефективною. Комп’ютер, підключений до Інтернету, став звичним комунікаційним засобом для мільйонів людей в усьому світі. Все більше споживачів схильні використовувати його для комерційних трансакцій. Основний бар’єр на шляху розвитку інтерактивного маркетингу – недостатній рівень безпеки даних і таємності.

Специфіка інтерактивного маркетингу полягає в тому, що активним елементом комунікації є споживач. Саме він веде пошук за назвою фірми або за найменуванням продукції. Тому однією з основних проблем маркетингу стає формування престижного іміджу, тобто можливість переконати споживача надати перевагу запропонованому продуктові.

Нововведенням у системі маркетингу є „прямий маркетинг” – програма, що практикується у великих західних банках. Під прямим маркетингом розуміється таке проведення контактів з клієнтами, за якого рішення про одержання банківської послуги приймається одразу ж. Клієнту пропонується вчинити негайну дію: послати поштою купон, набрати номер телефону, дати розпорядження по рахунку тощо. Прямий маркетинг використовує пошту, пресу, кабельне телебачення, радіотелефон, телекомунікаційні мережі. Його ще часто називають медіа-маркетинг, маркетинг що використовує засоби масової інформації та комунікації. Головна мети цих програм – повідомити перспективному клієнтові повну інформацію про продукт і спонукати його до негайної дії.

Ситуація, що складається на банківському ринку характеризується загостренням цінової і загальної конкуренції, зростанням ролі чинника підтримання стосунків з клієнтами, подальшою диверсифікацією запропонованих продуктів, зростанням впливу каналів розподілу банківських послуг і продуктів. Внаслідок цього банки стурбовані пошуком конкурентних переваг. Для вирішення проблем, що виникають, вони посилюють маркетингову діяльність за такими напрямками: вдосконалення банківських продуктів і послуг, розробка нових продуктів, розширення програм розвитку стосунків з клієнтами, моніторинг діяльності конкурентів, створення маркетингової культури в організації. Значення маркетингу зростає. Водночас він видозмінюється. У багатьох компаніях централізовані відділи маркетингу розформовуються. Замість них створюються нові підрозділи, що виконують спеціалізовані маркетингові функції, такі як управління сегментом споживачів або продуктом. Маркетинг більше не є турботою окремих співробітників компанії, він став справою кожного працівника, серцевиною стратегії підприємства. Від нового покоління маркерів (так називають практиків маркетингу) вимагається розвиток таких якостей, як стратегічне мислення, спроможність до комунікації, уміння зрозуміти потреби клієнтів. Спеціальні знання поступаються за важливістю загальним навичкам творчому підходові, а також умінню швидко освоювати нові види діяльності. Ключовим поняттям у сучасному бізнесі стає зміна. У нашому складному світі лише новаторський підхід зможе забезпечити конкурентну перевагу і виживання.

1.2 Зміст і специфіка банківського маркетингу

Банківський маркетинг представляє собою систему управління банком, яка передбачає облік і вивчення процесів, що відбуваються на ринку капіталу як в цілому, так і в окремих його секторах: банківській сфері, кредитній системі, ринку цінних паперів. Головне завдання банківського маркетингу складається з аналізу процесів, які відбуваються на ринку капіталів, тобто безпосередньо в сфері дії кредитно-фінансових інститутів, особливо в банківському секторі, і на ринку цінних паперів, включаючи первинний ринок, повторний (фондову біржу) та внебіржевий (так званий вуличний) ринок. Це необхідно керівництву банків для того, щоб приймати гнучкі рішення, які направлені перед усім на розширення банківської діяльності і відповідно на підвищення прибутків.

Як правило, банк на основі аналізу ринку капіталу, змін його обсягу, вивчення споживчих звичок, обліку соціально-психологічних особливостей об’єктів на території складає програму по залученню кошт (вкладів, депозитів) і наданню кредитів і позик. В цьому смислі банк повинен визначити загальні принципи стратегії конкурентної боротьби і конкретні способи охоплення ринку збуту. Такою стратегією повинні керуватися усі підрозділи банку. В цих умовах ставиться задача інтенсифікації діяльності банку шляхом створення системи додаткових послуг, надання різних пільг і премій своїм клієнтам, ведення реклами, в тому числі престижної, яка дозволяє створити благо сприятливу думку про банк і його діяльність.

Іншою важливою стороною банківського маркетингу є аналіз кредитоспроможності позивачів, куди входить вивчення чинників, які обумовлюють непогашення кредитів. Тому для банка дуже важливо визначити спроможність і готовність позивача повернути кредит відповідно умовам кредитного договору. Банк повинен встановити ступінь ризику, який він може взяти на себе при видачі кредиту, а також врахувати розмір кредиту, який він може надати.

При аналізі кредитоспроможності клієнту банк керується наступними основними чинниками: дієспроможність, репутація позивача, наявність капіталу, наявність забезпеченості, стан економічної кон’юктури. Дієспроможність клієнту з’ясовується шляхом знайомства із статутом компанії або підприємством, положеннями, які визначають від імені компанії або підприємства. На основі цього принципу банки вимагають пред’явлення рішення, яке підписане членами ради директорів компанії, що засвідчує право брати позички і вказує особу, вповноважену вести переговори про отримання позички і підписувати документи. Фактор репутації передбачає чесність, порядність, а також бажання виконати обов’язки і відношення позивача до минулих зобов’язань перед банком. Наявність капіталу припускає місцезнаходження компанії або підприємства, якість товарів, ефективність реклами, гостроту конкуренції в галузі, кваліфікацію і моральні якості робітників, якість керування компанією, отримання прибутку, керування ринком і володіння активами. Фактор наявності забезпеченості передбачає, що наданий кредит буде погашено відповідно домовленості між клієнтом і банком, а не шляхом розподілу частини активів. Під станом економічної кон’єктури розуміється середовище, в якому функціонує компанія або підприємство.

Межі вивчення кредитоспроможності залежать від розміру і строку позики, результатів минулої діяльності компанії або підприємства, а також взаємовідносини банку з позивачем.

У той же час в банківському маркетингу аналіз кредитоспроможності являє собою складну і делікатну справу. Банки використовують при цьому декілька джерел інформації: співбесіда із клієнтом; ведення банком власної картотеки клієнтів; інспекція клієнта на місці; аналіз фінансових звітів; інформація, яку надають спеціалізовані фірми.

Найбільш важливим та цікавим є два останніх вида джерел інформації. Так, аналіз фінансових звітів компанії або підприємства передбачає оцінку статей пасиву і активу, аналіз звіту про доходи компанії, зобов’язань і власного капіталу. Інформація про клієнтів банку, яка надається спеціалізованими фірмами, фондовими баржами, іншими кредитно-фінансовими установами, включає: найменування фірми, адреса, код галузі, підприємства, характер виробництва, форму виробництва, сумарну оцінку кредитів (рейтинг), швидкість оплати рахунків, обсяг продаж, дані про власний капітал, число зайнятих, загальний стан і тенденції розвитку компанії.

Під банківським маркетингом слід також розуміти певний попит на ринку на конкретну банківську діяльність як по лінії акумуляції грошових збережень і кошт, так і по лінії надання кредитів. Як відомо, банки базують свою діяльність в основному на залучених коштах (депозитах і вкладах). Тому в розробці банківського маркетингу важливим аспектом є залучення як можна більшої кількості грошових кошт. При цьому слід враховувати, що функціонально банки поділяються на комерційні, ощадні, іпотечні, інвестиційні, спеціалізовані. В сучасних умовах комерційні банки зацікавлені в залученні грошових кошт як від юридичних, так і від фізичних осіб. Ощадні банки переважно займаються акумуляцією заощаджень різних верств населення, бо ринок залучення кошт, як правило, обмежено законодавством. Тому приплив заощаджень у банки з боку юридичних та фізичних осіб залежить від ряду причин і факторів. Перш за все рівень підвищення вкладів і депозитів у банки впливає загальна економічна кон’єктура, яка складається в тій чи іншій країні. Економічний спад, депресивний стан господарства сприяє сповільненню або скороченню припливу заощаджень. Навпаки, економічний підйом або оживлення обумовлюють зріст вкладів і депозитів у банках. Негативний вплив на накопичення капіталу банків чинять інфляційні тенденції, які знецінюють збереження, сприяють сповільненню припливу вкладів.

Велике значення має співвідношення між рівнем процентних ставок за вкладами у банку розміром доходу, який отримується за різними видами цінних паперів, а також розміром виплат за страховим полісом. Це співвідношення між різними формами накопичення грошових кошт показує, куди доцільніше вкласти гроші: в банк у вигляді вкладу, у цінні папери.

Вкладення у банк вважається найбільш стабільною формою накопичення, адже доходність усіх видів приватних паперів підвладна частим коливанням через зміну кон’юнктури. Проте банки ведуть жорстку боротьбу з іншими кредитно-фінансовими інститутами за залучення заощаджень юридичних і фізичних осіб. Таким чином банківський маркетинг можна поділити на дві частини: вивчення та аналіз ринку для залучення вкладів і депозитів; оцінка ринку з ціллю надання кредиту і здійснення вкладень в різні цінні папери.

Інша частина банківського маркетингу залежить від ряду чинників. Перш за все це попит на кредит на ринку капіталу з боку різних сфер економіки. Як правило, комерційні банки спеціалізуються на наданні короткострокових і середньострокових кредитів. Тому для них важлива оцінка попиту на кредит промислових, транспортних і торгівельних компаній, який визначається загальним станом економічної кон’єктури. Окрім того, оцінка попиту на кредит ведеться в галузевому розрізу, бо одні галузі економіки можуть мати потребу в кредиті більш, ніж інші.

Банки ведуть активну діяльність на ринку цінних паперів, вкладаючи свої грошові накопичення в акції (якщо законодавство даної галузі дозволяє це робити), приватні та державні облігації. Оцінка ринку цінних паперів, вигідності вкладень у ті чи інші цінні папери є важливою частиною банківського маркетингу.

В основі банківського маркетингу лежить використання закордонного досвіду. Однак банки поки що слабо користуються загальноприйнятими в світовій практиці методами маркетингу, які пов’язані з оцінкою економічної діяльності підприємства, аналізом його балансу, ділових зв’язків, платежеспроможності, якості товарів, рекламних можливостей. Тому реальний банківський маркетинг розів’ється у випадку, якщо банки будуть ураховувати вказані методи маркетингу і будуть мати справу з кредитними вкладеннями в промисловість та інші сфери національної економіки.

1.3 Комплекс банківського маркетингу

Реалізація маркетингової діяльності здійснюється шляхом впливу на елементи комплексу маркетингу: продукт, ціну, доведення до клієнта, просування продукту. Систематична робота маркетингу в банку передбачає формування стратегії ринкової діяльності, спрямованої на досягнення комерційного успіху. В умовах конкуренції найкращі результати буде мати той, хто точніше врахує всі чинники взаємодії банку і клієнта, і в першу чергу — розмаїтість потреб клієнта. Отже, висуванню стратегії, плануванню конкретних дій передує етап маркетингових досліджень.

Розглянемо загальну схему взаємодії: банк - ринок -споживач (рис.1.1).

Рисунок 1.1 - Основні етапи маркетингової роботи

Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту.

Дослідження клієнтів містить:

- дослідження і сеґментування клієнтури (ринку);

- дослідження потреб;

- дослідження каналів розподілу продуктів і послуг.

Під сеґментуванням ринку розуміють умовний розподіл ринку на групи таким чином, щоб усі члени груп однаково реагували на заходи маркетингу — ціноутворення, характеристики продукту, канали доставки, методи стимулювання. Сеґментування здійснюється для складання планів робіт по залученню населення та корпоративних клієнтів на обслуговування. Сеґментування дає змогу, сфокусувавшись на окремій групі клієнтів, точно визначити потреби клієнтів, ефективні канали доступу, прийнятні рекламоносії, очікуваний обсяг залучень.

Моделювання клієнта, сегмента і ринку в цілому, як правило, ґрунтується не на точних даних. Воно має евристичний характер. При цьому з'ясовуються питання:

1) Яка група потенційних клієнтів має найвищий потенціал прибутку?

2) Які наші слабкі й сильні сторони з погляду майбутніх клієнтів?

3) Які конкуренти особливо сильні у певних сегментах ринку?

4) Чому вони домоглися успіху?

При дослідженні групи клієнтів виявляються їхні реальні потреби в банківських послугах і ті продукти, що їх задовольняють.

Компонентами маркетингових робіт, пов'язаних із продуктами й технологіями банку, є:

- дослідження продуктів (якість, кількість, задоволеність) і каналів розподілу продуктів та послуг;

- розробка і вдосконалення продуктів та послуг.

Дослідження можливих каналів розподілу послуг банку дає відповідь на запитання: де і як клієнт одержує банківську послугу? В сучасному банку таких каналів досить багато. Це може бути офіс банку, телефон, банкомат, система "клієнт — банк", банківський персональний менеджер тощо.

Розробка ведеться по кожному продукту окремо. Кожна послуга характеризується набором чинників, як кількісних, так і якісних. Для загальної оцінки кожної послуги чинники можуть зараховуватися з "плюсом" (можливість) і з "мінусом" (загроза).

Стандарти обслуговування виробляються на підставі оцінки задоволеності клієнта, в його термінах, що передбачає проведення анкетування й опитувань. Ціна послуги в першу чергу обумовлюється її цінністю для клієнта.

На другому етапі заглиблення в структуру взаємодії "банк — ринок — споживач" з'являється, по-перше, виробник продукту — банк із своїми можливостями організації послуг і всього виробництва в цілому, і, по-друге, зовнішнє (стосовно банку) середовище, у якому:

- клієнт вибирає продукти для задоволення потреб;

- функціонують конкуренти — банки та інші кредитно-фінансові установи;

- діють зовнішні чинники, що впливають як на діяльністьбанку, так і на поведінку клієнта.

Відповідно до другого аспекту розгляду взаємодії "банк — ринок — споживач" (рис. 1.1), проводяться такі дослідження:

- дослідження сили банку;

- дослідження чинників зовнішнього середовища;

- дослідження конкурентних продуктів і пропозицій;

- дослідження конкурентного середовища.

Основні параметри дослідження сили банку: "Показники діяльності", "Операції", "Системи", "Кадри", "Маркетинг", "Імідж", "Філії", "Асортимент продуктів".

Необхідно дати відповіді на запитання:

1) Наскільки ми надійні як банкіри?

2) Яка якість наших послуг?

3) Наскільки добре ми виправляємо помилки?

4) Які наші слабкі й сильні сторони з погляд}' майбутніх клієнтів?

Сила банку в аспекті певного продукту розглядається за ознаками:

- наявність продукту;

- якість маркетингового відділу;

- традиції і корпоративна культура банку;

- людські ресурси;

- адміністративні процедури;

- ресурс портфеля;

- термін реакції (від заявки до відповіді);

- технологія;

- канали розподілу;

- обсяг ринку.

Дослідження чинників зовнішнього середовища. До основних чинників зовнішнього середовища, які впливають на діяльність банку, належать: "Демографія", "Економіка", "Політика", "Юридична система", "Нагляд", "Технологія", "Соціально-культурні чинники", "Зовнішнє середовище".

Дослідження конкурентних продуктів і пропозицій.Дослідження конкурентного середовища.

Для з'ясування позиції банку на ринку проводиться аналіз SWOT (Strengths, Weaknesses, Opportunities, Threats – сильні і слабкі сторони банку, можливості і загрози від зовнішніх сил). Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Корисним є заповнення матриці SWOT і на основних конкурентів. Якщо сильні сторони банку потрапляють на уразливі місця конкурентів, то тим самим визначається напрямок, за яким варто розширювати свою частку ринку. Якщо таких напрямків не виявиться, то в планах слід передбачити створення своєї конкурентної переваги.

На конкурентне середовище впливають різноманітні організації, що співпрацюють між собою: рекламні агентства, консалтингові фірми, консультанти, банки-кореспонденти, ЗМІ, торгові доми й асоціації, зарубіжні представництва.

Дослідження конкурентів. У цьому плані необхідно відповісти на запитання: скільки є традиційних конкурентів? Які їхні сильні та слабкі сторони? Ключові стратегії їхніх бізнесів. Які конкуренти особливо сильні у певних сегментах ринку? Чому вони домоглися успіху?

В період становлення банківської системи велике значення має облік нетрадиційних конкурентів банків: страхових компаній, інвестиційних фондів тощо. Відслідковування банків-конкурентів здійснюється шляхом ведення бази даних щодо банків, особливо — перших тридцяти. Основні параметри, за якими провадиться моніторинг конкуруючих банків, такі:

- рейтингові показники;

- коротка історія;

- адреси, телефони, акціонери, Правління;

- ліцензії, статус агента й уповноваженого, участь в асоціаціях;

- галузева орієнтація;

- географія роботи (філіальна мережа);

- стратегія розвитку;

- банківська продукція;

- технології (картки, банкомати, інформаційні технології);

- штат (кадри);

- підрозділ маркетингу і стратегічної інформації, підрозділ персональних менеджерів (співпідлеглість, штат, якісний склад, продукція);

- рекламна активність (бюджет, інтенсивність і тип реклами, кампанії, спонсорство);

- клієнтура (характер, значні клієнти);

- особливі примітки.

Проведення вищевказаних досліджень дає широку картину ринкового поля, а також намітки можливих стратегій розвитку бізнесу.

Перше, найважливіше рішення при формуванні маркетингової стратегії — це вибір між ціновим лідерством і лідерством у якості. Якщо для клієнта при ухваленні рішення про використання банківської послуги ціна має вирішальне значення, то банк повинен спробувати збути таку кількість своєї продукції, щоб за допомогою зниження витрат забезпечити свободу маневрування ціною. У цьому випадку банк орієнтується на обсяг продажів. При виборі другої стратегії робиться спроба відірватися від конкурентів шляхом підвищення якості продуктів і створення пільгових умов обслуговування клієнтів (преференцій). Це вже орієнтація на формування стосунків із клієнтами. Такий шлях передбачає підвищення технологічних затрат. Спроба сполучити стратегії при усталеному ринку є помилкою менеджменту.

Друге, не менш важливе рішення полягає у виборі ринкової орієнтації на всіх чи на частину клієнтів, і далі — на всі чи на частину їхніх потреб. Лідерству ціни, як правило, відповідає вибір орієнтації "усі клієнти + частина потреб", а лідеру якості — "усі потреби + частина клієнтів".

Стратегія банку стосовно просування продукту на ринку визначається співвідношенням характеристик ринку і продукту (рис.1.2).

Залежно від попиту на банківські продукти, проводиться та чи інша маркетингова стратегія.

У поєднанні з рішенням про вибір стратегії слід розглядати сегментацію ринку як одне з найважливіших рішень, оскільки воно означає, де, як і за допомогою чого банк має намір конкурувати з іншими. Сегментація дає змогу розділити ринок на окремі групи споживачів банківської продукції, відповідно до певної ознаки, що дозволяє зосередити зусилля банку на обслуговуванні окремого сегмента.

Інформаційною базою для сегментування, зокрема, є бази даних (БД) — по зовнішньому середовищу, конкурентах, каналах доступу, — а також оцінки експертів, опитування, власні міркування. Частиною опису сегмента може бути "портрет споживача", складений, якщо мова йде про фізичні особи, на підставі таких даних:

- тип клієнта (вік, родиний стан, рівень освіти, місце проживання);

- основні чинники, що впливають на позитивне рішення про одержання послуги;

- рівень доходу потенційних клієнтів;

- де і на що вони витрачають гроші;

- найдієвіші форми просування продукту (реклами і пропаганди).

Переваги сегментації полягають у:

- використанні спеціальних преференційних чинників (систем пільг) щодо окремих цільових груп, внаслідок чого ускладнюється проникнення конкурентів на даний ринок;

- довгостроковому тісному зв'язку з клієнтом;

- збільшенні прибутку (наприклад, шляхом скорочення затрат на маркетинг у зв'язку з концентрованою обробкою клієнтури) або зниженні накладних витрат на рекламу.

У банківській практиці можлива сегментація за групами споживачів і за характером запропонованих послуг.

Великі групи клієнтів складають корпорації, фізичні особи, кредитно-фінансові установи, урядові установи. Кожна з цих груп за допомогою певних критеріїв розбивається на велику кількість вузьких сегментів.

Сегментація індивідуальних клієнтів найчастіше проводиться з урахуванням таких чинників, як географічний, психологічний і демографічний.

РИНОК |

ПІДПРИЄМСТВО |

||||||||

Тип ринку |

Продукт |

Ситуація на ринку |

|

Мета діяльності підприємства | Вибір стратегії | Інструмент управління діяльністю підприємства | |||

Старий |

Старий |

Насичений, розвивається слабо |

Розширення ринку |

Вибір стратегії просування продукту |

Зниження цін, інтенсифікація пропозиції послуг, розвиток систем доставки продуктів та послуг, активна реклама | ||||

Старий |

Новий |

Насичений |

Створення нового продукту в розрахунку на попередніх споживачів та збільшення місткості ринку | Розробка продукту |

Підвищення якості послуг, активізація просування їх | ||||

Новий |

Старий |

У розвитку, насичений слабо |

Утримати свою частку на ринку | Розвиток ринку |

Пошук нових секторів ринку, нових можливостей просування продуктів, нових методів маркетингу | ||||

Новий |

Новий |

Насичений слабо, перспективний | Розширення частки на ринку | Диверси- фікація |

Розробка якісно нових послуг та продуктів, залучення нових категорій клієнтів, активні методи просування | ||||

Рисунок 1.2 - Вплив характеристик ринку та продукту на вибір стратегії просування

За географічною ознакою потенційні клієнти банку поділяються відповідно до належності до того чи іншого регіону, що має свої особливості.

Психологічний чинник передбачає вивчення способу життя споживача, його реакцію на запропоновані послуги і засоби їхнього просування (зокрема на рекламу). Також враховуються різноманітні аспекти поведінки потенційних клієнтів, привід для придбання послуги, ставлення до неї. володіння інформацією щодо банківської послуги, традиції одержання банківського обслуговування, частота звертання до банку тощо.

Сегментація за демографічною ознакою враховує вік, стать потенційних клієнтів; склад і вікову структуру сім'ї; освіту, рівень доходів тощо. Банки, як правило, вирізняють такі сегменти роздрібного ринку:

- багаті клієнти;

- клієнти, що мають високий рівень достатку;

- високооплачувані спеціалісти, що працюють індивідуально;

- підприємці;

- робітники та службовці;

- студенти й молодь;

- пенсіонери.

Творчий підхід до проведення сегментації призводить іноді до досить екзотичних ознак, наприклад, довіра до іноземного банку, регламент робочого дня, превага тих чи інших газет, способи проведення вільного часу тощо. Вправляючись у сегментації, маркетолог краще усвідомлює різницю в попиті клієнтів, що допомагає йому в розробці потрібних послуг і націлених програм просування продуктів.

1.4 Маркетингові дослідження ринку банківських послуг

Систематичнi доотiдження ринку i пов'язаних з ним питань - маркетинrовi дослiдження - дають змогу формувати iнформацiйну базу для ефективного керiвництва комерцiйною дiяльнicтю банку в умовах конкуренції.

Робота маркетингy найтicнiшим чином переплетена iз збиранням та опрацюванням рiзноманiтної iнформацiї, як внутрiшньоорганiзацiйної, так i зовнiшньої. Первинна iнформацiя про ринок надходить від клiєнтiв. Найприйнятнiшими методами збирання в цьому випадку є анкетування, опитування, бесiди. Пiд вторинною iнформацiєю розумiють iнформацiю, подану в опрацьованому виглядi, наприклад, у виглядi статистичних даних про обсяги продажiв, чисельнicть i доходи населення, аналiтичних звiтiв иіністерств та iнформацiйних служб.

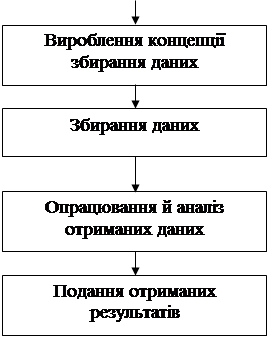

Iнформацiя потрiбна для ухвалення рiшення з конкретно сформульованої проблеми. Проте, як правило, у готовому виглядi такої не icнyє. Є (i то не завжди доступнi) неопрацьованi данi. Завдання iнформацiйного дослiдження полягає у збираннi необхiдних даних, їхньому структуруванні, перетвореннi в iHнформацiю для прийняття управлiнського рiшення. Методологiя збирання iнформацiї подана на рисунку 1.3.

На етапi формулювання завдання необхiдно уточнити його до деталей. Для цього проводять поверхневе попереднє дослiдження. Iнодi достатньо ознайомлення з лiтературою, групової дискусiї або консультацiї експертiв. Так виявляються основні аспекти дослiджyваної теми.

У ходi вироблення концепції збирання даних необхiдно розробити чiткий план подальших кроків по збиранню iнформацiї. Якщо на першому етапi вдалося висунути кiлька гiпотез щодо стану ринку, тодi збирання iнформації можна провадити з позицiї пошуку iнформацiї, що пiдтверджує гiпотезу. На цьому етапi вон о може бути зведене до акумулювання вторинної iнформацiї. Якщо не вдалося висунути якiсь гiпотези з перших же кроків, тодi, крім збирання вторинних даних, необхiдно зiбрати й первинну iнформацiю.

|

|

|

Рисунок 1.3 - Методологiя збирання iнформацiї

Збирання даних. Для збирання первинних даних можна використовувати вже відомі методи. Серед них - опитування (iнтерв'ю), спостереження, експеримент i "панель". Метод "панель" означає формування групи респондентiв у кiлькостi, достатнiй для того, щоб вибipка була репрезентативною. Робота з групою зводиться до перiодичного опитування i збирання даних. Основна перевага цього методу - одержання даних, що мають динамiчний характер. Порiвнюючи результати опитувань у рiзнi моменти часу, можна виявити, якi тенденцй проглядаються у змiнi обстановки.

Для опрацювання й аналiзу отриманих даних використовуються рiзноманiтнi методики статистичного, багатофакторного, якicного аналiзу даних для виявлення взаємозв'язкiв i залежностей. Великi обсяги iнформацй опрацьовуються на комп'ютерi.

Етап складання звiту також дуже важливий. Iнформацiя повинна бути викладена повно, але водночас чiтко й зрозумiло, iз видiленням основних змiстових моментів. Дуже важливо вказувати, яка iнформацiя була пiдставою для тих чи iнших висновкiв. Це допоможе уникнути суб'єктивностi в оцiнках. Сучаснi комп'ютернi програми дають змогу подати результати опрацювання iнформацiї у графiчному виглядi, що пiдсилює наочнiсть викладу.

Дрiбнi банки звичайно замовляють необхiднi дослiдження у спецiалiзованих центрах або користуються готовими аналiтичними звiтами. Великi банки мають власнi вiддiли маркетинrових досліджень.

Комерцiйнi банки пропонують безлiч послуг i продуктiв, розрахованих на рiзноманiтнi потреби рiзних клiєнтiв. Рiшення про просування продуктiв приймаються окремо по кожному з них. Тому при проведеннi дослiдження ринку слiд вести його по кожному продукту (групi продуктiв) окремо. Говорячи нижче про ринок, ми маємо на увазi ринок одного продукту або послуги. Бизначення потенцiалу ринку торкаеться двох основних питань:

1)що собою являе ринок на даний момент?

2)яка характеристика цього ринку?

Зрозумiло, що банк не зможе вийти на ринок iз новим продуктом (послугою) або просувати старий, якщо виявиться, що продукт не мае ринку. Аби одержати вiдповiдь на перше узагальнене питання, необхiдно вiдповicти на ряд iнших питань: хто є потенцiйним клiентом банку? Якi послуги їх цiкавлять? Де вони схильнi їх одержувати? Якi тарифи i процентнi ставки будуть для них прийнятними? До якого рiвня може посилитися конкуренцiя? Яка вірогідність розвитку подiй на ринку за тим чи iншим сценаієм?

Щоб визначити характер ринку, необхiдно вiдповiсти на такі запитання: який найширший сегмент ринку? Чим керуеться клiєнт, приймаючи остаточне рiшення про одержання банкiвської послуги? Якi проблеми вирiшують клiенти, одержавши ту чи iншу послугу? Якi чинники впливають на споживчi звички клiєнтiв? Яка еластичнicть попиту?

У табл. 1.2 показанi основні види маркетингових дослiджень, проведення яких передує інформуванню ринокової стратегії банку.

Таблиця 1.2 - Види маркетингових досліджень

| Досліджувані проблеми | Комплекси завдань, що підлягають вирішенню |

| Дослідження попиту | - сегментація ринку - мотивація попиту - визначення споживачів - прогнозування попиту - аналіз життєвого циклу попиту |

| Дослідження конкуренції на ринку | - виявлення конкурентів - аналіх діяльності конкурентів - визначення «сильних» і «слабких» сторін продуктів-аналогів і продуктів-лідерів - оцінка конкурентної позиції своїх продуктів |

| Галузеві дослідження | - вивчення загальної кон’юнктури банківської та суміжної галузей - визначення потенційних партнерів |

| Дослідження загальних умов діяльності | - дослідження розвитку технології і науково-технічного прогресу - дослідження економічного, технічного і наукового розвитку в національному та міжнародному масштабах - вивчення впливу державної політики, міжнародного становища, громадської думки та інших чинників - дослідження демографічних, культурно-етичних та інших чинників - моделювання образу «ідеального» продукту - виявлення обмежень: вимоги безпеки, відповідність різним (у тому числі міжнародним) стандартам |

| Дослідження чинників підвищення прибутковості бізнесу | - визначення необхідного (оптимального) продукту - формування ціни - визначення затрат на надання послуг - дослідження каналів розподілу - вивчення спектру продуктів і послуг - виявлення нових можливостей (призначень) продукції та замінюваності одних продуктів іншими |

| Побудова матриці «Освоєння товарів-ринок» | - визначення типу ринку («новий», «старий») - позиціонування продукту на ринку - визначення динаміки ринку |

Розробка й успiшна реалiзацiя стратегії банку все бiльшою мipою залежить вiд поведiнки конкурентів. Аналiз власних сильних і слабких cтopiт, врештi-решт, неможливий без порiвняння з конкурентами.

Формування конкурентних стратегiй передбачае глибоке знания своїх конкурентів, їхніх поточних i перспективних намірів та планiв. Практика свiдчить, що керiвництво банкiв потребуе iнформації про своїх ринкових суперникiв по таких позицiях:

·планування послуг;

·цiнова полiтика;

·стратегiя реалiзації;

·оборот;

·структура витрат;

·дослiдницька дiяльнiсть;

·банківські технології;

·патенти;

·практика фiнансування;

·оплата працi керівної ланки, рядових працiвникiв

Головна функцiя аналiзу конкурентної ситуації у плані вибору стратегії полягає в тому, щоб, виявивши свої вирiшальні переваги, послiдовно використовувати їх у ринковiй дiяльностi. При цьому важливо, аби стратегiчнi переваги забезпечувалися в основному найважливiшими для клiентури параметрами.

Систематичне вивчення конкурентів дає змогу:

·адекватнiше оцiнювати власнi успiхи;

·легше визначати прiоритетнi напрямки використання ресурсів;

·оперативно реаryвати на заходи з їхнього боку;

·змiцнювати банкiвськi позиції на ринку в рамках «наступальної» стратегії.

Деякi предметнi дiлянки (наприклад, фондовий ринок, страховий бiзнес, вiльнi економiчнi зони тощо) можуть викликати тривалий інтерес банку. У цьому випадку постає завдання побудови системи монiторинry iнформації про певну преметну дiлянку. Така робота потребує продуманого методичного підходу. Можна скористатися таким алгоритмом побудови системи (табл. 1.3).

По завершеннi пiврiчноi програми проводиться повторний аналiз наявної та необхiдної iнформації, а також аналiз змiн, що сталися у предметнiй дiлянцi. Потiм програма збирання й аналiзу iнформації циклiчно повторюється.

Для оцiнки кредитоспроможностi клiєнта банки використовують декiлька джерел iнформації: спiвбесiда з клiєнтом, ведення банком власної картотеки клієнтів, iнспекцiя клiєнта на місці, аналiз фiнансових звiтiв, iнформацiя, надана спецiалiзованими фipмами. Найважливiшими i найцiкавiшими є два останніх джерела iнформацii Так, аналiз фiнансових звiтiв компанiй i підприємств передбачає оцiнку статей пасиву й активу, аналiз звіту про доходи компанії, зобов'язань i власного капiталу, інформація про клiєнтiв банкiв, надана спецiалiзованими фipмами, фондовими бipжами, iншими кредитно-фiнансовими установами, мicтить: найменування фipми, адресу, код галузi, форму власності, характер виробництва, сумарну оцiнку кредитiв, швидкість оплати рахунків, обсяги продажiв, данi про власний капiтал, число зайнятих, загальний стан i тенденції розвитку компанії.

Таблиця 1.3 - Алгоритм побудови інформаційної системи

| Етап | Назва етапу | Очікувані результати | |

| 1 | Аналіз загальної ситуації | - аналіз загальної ситуації в даній ділянці - аналіз схожих проектів та основних організацій, що працюють у даній ділянці |

|

| 2 | Класифікація інформації | - класифікація інформації по обраній предметній ділянці - характеристики інформації - аналіз відповідності використовуваних в Україні показників із зарубіжними (міжнародними) |

|

| 3 | Сегментація утримувачів та користувачів інформації. Розробка анкет і методики опитувань | - ознаки класифікації об’єктів аналізу - групи (сегменти) об’єкти - функції банку стосовно об’єктів - форми анкет для кожної групи об’єктів - методика проведення опитувань |

|

| 4 | Аналіз наявної інформації | - інформація у вигляді тиражованих баз даних - інформація в Інтернеті - інформація в пресі - інформація, наявна в організації - узагальнення й аналіз наявної інформації - порівняння з інформацією, наявною в інших країнах |

|

| 5 | Аналіз необхідної інформації | - аналіз відсутної інформації - аналіз потреб в інформації різних груп організацій, які працюють уданих ділянках - оцінка складності збирання інформації |

|

| 6 | Проектування системи збирання інформації | - оцінка пріоритетів збирання інформації - аналіз сильних і слабких сторін - потенційних партнерів - аналіз ризиків - схема збирання інфомації - схема розповсюдження інформації - структури баз даних, інформація в Інтернеті |

|

| 7 | Розробка програми збирання та аналізу інформації на певний період часу (зазвичай - півроку) | - програми збирання, аналізу і розповсюдження інформації на наступний період часу |

|

Найважливiшими групами iнформацiйних джерел, як вiдoмо,є:

·органи державного управлiння;

·органи статистики;

·засоби масової iнформації та iнформагентства;

·спецiалiзованi фipми, що розповсюджують комп'ютернi iнформацiйнi продукти;

·консалтинrовi фipми;

·дiловi довiдники су тому числi електроннi).

Як свiдчать дослiдження, з вiдкритої преси можна одержати до 40% iнформацi'i, необхiдної для успiшного управлiння сучасним бiзнесом. Книги мicтять iнформацiю узагальненого характеру - результат аналiзу, суму загальноприйнятих положень. Така iнформацiя корисна для прийняття стратегiчних рiшень. Що стосуеться наукових часописiв, то вони можуть допомогти при вирiшеннi окремих проблем: технологiчних, економiчних, органiзацiйних тощо. Газетна i журнальна iнформацiя мае найвищу оперативнiсть. Проте викладенi в перiодичнiй пресi факти, як правило, не можуть бути використанi для прийняття оперативних i тактичних рiшень, оскiльки потребують додаткового аналiзу, переосмислення.

Достовipним методом збирання iнформації про стан клiентської бази банку, про найрiзноманiтнiшi характеристики потенцiйних клiентiв є опитування (iнтерв'ю), що проводяться методом анкетування. Рiзноманiтнi опитування населення проводять спецiалiзованi соцiологiчнi служби. Проте yкpaїнські банки поки що не готові йти на витрати, пов'язанi iз замовленням дослiджень стороннім органiзацiям.

При проведеннi анкетування власними силами необхiдно враховувати ряд основних моментів. Насамперед слiд визначити спосiб контакту з респондентом: поштове вiдправлення, опитування по телефону, особистi опитування тощо. Розсилання анкет поштою має два основних недолiки: по-перше, мала частка (у кращому разi - 5-7%) респондентiв, що надсилають вiдповiдь, i, по-друге, неможливicть проведення контролю достовірності вiдповiдей. Подiбнi проблеми, i ще велика трудомiсткiстъ, xapaктерні для телефонних iнтерв'ю. Перевагою е велика гнучкість i швидкiсть одержання вiдповiдi, що дае можливicть у міру просування робiт змiнювати пiдходи дослiдження. Найпевніші i результати дає особисте iнтерв'ю. У нашому суспiльствi практично вiдсутня культура участi в рiзноманiтних опитуваннях, тому залучити до них людей буває досить складно. У країнах Заходу прийнято давати учасникам опитування невеличку грошову компенсацiю. Для iндивiдyальних клiентiв - це невелика сума (вiд 5 доларiв i вище, залежно вiд трудомiсткостi), а для офiцiйних представникiв фipм - сувеніри. При створенні анкети необхiдно:

·вирiшити, яка iнформацiя необхiдна для ухвалення рiшення;

·визначити, якi данi слiд збирати;

·пiдiбрати запитання, якi стосуються справи, а не просто цiкавi;

·старанно пiдбирати слова текстів, уникати жаргону;

·складати запитання так, щоб на них легко було вiдповiсти;

·надавати перевагу "закритому" запитальнику, тобто щоб він мав варiанти вiдповiдей на запитання, а не потребував формулювання вiдповiдей вiд респондентiв;

·старанно продумати послiдовнiсть запитань. На першiй сторiнцi мають бути простi запитання, а запитання соцiально-демографiчного плану варто дати в кiнцi;

·перед запуском анкети слiд провести тестування запитальника.

Якщо в банку придiляють достатньо серйозну увагу розвитковi cтocyнкiв iз клiентами, то більшість із них охоче вiзьмуть участь в опитуваннi. Як приклад у додатку А подана анкета, що використовувалась для опитування юридичних осiб - клiєнтiв банку "Агробанк". Анкета вручалась особисто представникам фipм разом iз виписками з paхунків, а при вiдкриттi рахунку - разом iз набором бланкiв. Опрацювання анкет дало змогу одержати цiнну iнформацiю про важливicть для клiєнтiв тих чи iнших хаpaктеристик банкiвських послуг, а також про найефективнiшi форми проведення рекламних кампанiй.

Складнiше проводити анкетування iндивiдуальних клiентiв. У цьому випадку доречнiший особистий контакт працiвника маркетинrового вiддiлу з клiєнтом. Ще один спосiб - це "сховати" запитання у форму заяви на вiдкриття рахунку.

1.5 Виявлення цільових ринків банку та сегментування споживачів

Є два типи маркетингової стратегії, зв'язаної з пошуком цільових ринків серед маси банківських клієнтів. Банк може йти "від продукту", тобто вибрати визначений вид послуг і на основі наявної інформації про клієнтів визначити, хто має потребу в цій послузі. Другий шлях - це метод перехресного продажу, коли при здійсненні якоїсь операції банк пропонує клієнтові нові або додаткові послуги. Діючи цим методом банкір постійно ставить запитання: "До яких ще цільових ринків належить даний клієнт? Які з наявних в арсеналі банку продуктів я можу йому запропонувати?"

Ясно, що для успішного просування продукту на ринок і його реалізації необхідно диференціювати клієнтів і виявити тих, котрі можуть виявитися потенційними споживачами даного продукту. Усі клієнти мають різні смаки і потреби, і до них відповідно потрібно застосувати різну маркетингову стратегію.

На допомогу приходить метод сегментації ринку, тобто поділу неоднорідного великого ринку на ряд більш дрібних однорідних сегментів, що дозволяє у свою чергу виділити групи клієнтів із близькими або ідентичними інтересами або потребами. Сегментація дозволяє:

- більш точно окреслити цільовий ринок у значеннях потреб клієнтів;

- визначити переваги або слабості самого банку в боротьбі за освоєння даного ринку;

- більш чітко поставити мету і прогнозувати можливості успішного проведення маркетингової програми.

Сегментація може бути проведена по-різному.

Розрізняють наступні групи клієнтів: корпорації, индивідуали, кредитно-фінансові інститути, урядові заклади. Кожна з даних груп за допомогою визначених критеріїв розбивається на велику кількість вузьких сегментів. Наприклад:

- за географічною ознакою потенційні клієнти банку поділяються в залежності від приналежності до того або іншого регіону, що має свої особливості;

- психологічний фактор припускає вивчення способу життя споживача, його реакцію на пропоновані послуги і способи їхнього просування (зокрема, на рекламу). Також враховуються різні аспекти поводження потенційних клієнтів, шукані вигоди, привід для придбання послуги і відношення до неї, володіння інформацією щодо банківської продукції, частота придбання послуг банку;

- сегментація за демографічною ознаою враховує вік і стать потенційних клієнтів; склад і вікову структуру родини; утворення, рівень доходів і т.д. Банки, як правило, виділяють наступні сегменти роздрібного ринку: багаті клієнти; клієнти, що мають високий рівень статку; фахівці; підприємці; робітники та службовці; студенти і молодь; пенсіонери.

Поведінкова сегментація проводиться на основі вивчення стану й обсягу операцій по рахунках осіб. Так, французькими банками населення класифікується в такий спосіб: 1) люди, що живуть одним днем; 2) авантюристи; 3) утилітаристи, пасивні у своєму поводженні, але вони відносяться з повагою до матеріальних цінностей; 4) особи, що прагнуть бути в центрі подій.

Віковий розподіл клієнтури визначається поняттям "життєвого циклу". Це поняття припускає, що людина від народження до смерті проходить ряд послідовних стадій, на яких у нього виникають визначені потреби. Це дає можливість при сегментації об'єднати клієнтів, що знаходяться на визначених етапах життєвого циклу, і обґрунтувати на цій базі стратегію маркетингу. Тому демографічний фактор можна використовувати шляхом аналізу персональних клієнтів.

Вікова диференціація дозволяє банку виявити цільові ринки в загальному масиві клієнтів. Цей масив може бути розділений на наступні групи (табл. 1.4).

Таблиця 1.4 - Цільові ринки в загальному масиві клієнтів банку

| Молодь (16-22 року) | Студенти, особи вперше наймаються на роботу; більш дорослі люди, що готуються одружитися |

| Молоді люди, що недавно утворили родину(25-30 років) | Люди, що вперше купують будинок і споживчі товари тривалого користування |

| Родини "зі стажем"(25-45 років) | Люди зі сформованою кар'єрою, але з обмеженою волею фінансових дій. Першочергові цілі - поліпшення житлових умов, забезпечення фінансового захисту родини, надання освіти дітям |

| Особи "зрілого віку"(40-55 років) | У людей цієї категорії спостерігається ріст доходу в міру зниження фінансових зобов'язань. Важлива мета - планування пенсійного забезпечення. |

| Особи, що готуються до відходу на пенсію (55 і більш років) | Люди мають накопичений капітал і прагнуть забезпечити його схоронність і дійсний стійкий доход. |

Банк може досить легко здійснити сегментацію клієнтів за віковими категоріями, тому що при відкритті банківського рахунка з ними проводиться бесіда і заповнюється карта, що містить докладну інформацію про їхній вік, рівень освіти і т.д. Маючи статистичний розподіл клієнтури за обраним параметром, можна потім скласти іншу таблицю, "прив'язавши" визначені види банківських продуктів до вже зазначених вікових категорій (табл. 1.5).

Таблиця 1.5 - Види банківських послуг, що надаються конкретним цільовим аудиторіям

| Молодь | Для членів групи характерна підвищена мобільність, часті переїзди, життя поза будинком. Їм необхідні послуги по перекладу грошей, короткострокові позички, відносно прості форми заощаджень, банківські послуги, зв'язані з туризмом |

| Молоді люди, що недавно утворили родину | Ця група має потребу у відкритті спільного банківського рахунка для чоловіка і дружини, кредитних карток для покупки товарів, у різних формах поновлюваного кредиту. Вони прибігають до цільових форм заощаджень (особливо, якщо планується покупка будинку) і до послуг по фінансовому захисті родини (страхування і т.д.) |

| Родини "зі стажем" | Широко користуються споживчим кредитом для покупки товарів на виплат і поліпшення житлових умов. Практикують ощадні схеми для батьків і дітей. Мають потребу в консультуванні з питань фінансування утворення, інвестування заощаджень, оподатковування, страхування, заповідальних розпоряджень |

| Особи "зрілого віку" та особи, що готуються до відходу на пенсію | Найбільш стійка група банківських клієнтів. Зберігають великі залишки на банківських рахунках. Вимагають високого рівня персонального обслуговування, включаючи фінансове консультування, допомогу в розпорядженні капіталом, заповідальні розпорядження і т.д. |

Сполучивши ці дві таблиці, банк може визначити, які види продуктів він буде пропонувати тій або іншій категорії клієнтів, обраних як цільовий ринок. З цим буде зв'язаний і вид маркетингової кампанії з продажу тих або інших видів продуктів і послуг.

Сегментація, як і облік великих подій у житті людей, дає можливість банкові знайти нові цільові ринки ("ніші") і в такий спосіб розширити пропозиція банківських продуктів і послуг. Сегментація допомагає виявити нові і перспективні сфери діяльності на ринку і направити ресурси в більш рентабельні операції.

Сфера дії банківського маркетингу поширюється і на ринок юридичних осіб. Цей ринок має потребу в більш індивідуальному підході, тому що масовий підхід тут неефективний. Проте, на цьому ринку також існує сегментація потенційних клієнтів як попередній етап планування маркетингової стратегії, що є корисним і необхідним. Як правило, компанії, фірми можна розрізняти по розмірах, використовуючи для цього обсяги продажів, торговельний оборот, число зайнятих, резервний капітал, обсяг активів. Виходячи з цього фірми можна розділити на дрібні, середні і великі. Однак такий розподіл носить умовний характер, оскільки для одного банку або його відділення дана фірма може бути дрібної, для іншого - великої. Для банку велике значення також має характер виробничої діяльності фірми. Наприклад, малий торговельний оборот і великий персонал підприємства; великий оборот і невелике число працівників фермерського господарства.

Перший крок банку - це диференціація підприємств і компаній (табл. 1.6).

Таблиця 1.6 - Диференціація підприємств і компаній за характером діяльності

| Дрібні фірми | Сімейні підприємства з обмеженими фінансовими можливостями. Відсутність адміністративного апарата. Сфера діяльності обмежена територією. Комерційний успіх зв'язаний з політикою одних-двох ключових фігур. Фінансова експертиза обмежена радами банку або дипломованих бухгалтерів |

Середні фірми: сфера послуг сфера роздрібної торгівлі сфера обробної і видобувної промисловості |

Велике число працівників. Потреба в довгострокових джерелах фінансування для розширення операцій. Велике число працівників. Великий обсяг бухгалтерської і рахункової роботи, а також операцій з готівкою Проблеми фінансування. Потреба в приміщеннях |

Великі фірми: роздрібна торгівля обробна, видобувна промисловість сільське господарство |

Орієнтація на експансію і захоплення ринків. Наявність мережі філій з великим персоналом по реалізації й адміністративному контролі. Велика потреба в капіталовкладеннях у будинок і устаткування. Прагнення вводити нові товари, НИОКР, прагнення до завоювання ринків. Особливо за кордоном. Високий рівень спеціалізації виробництва. Сезонні проблеми з готівкою. Відносно низька віддача капіталу |

Наступний крок банку: намітити коло фінансових операцій, прийнятних для кожної сегментированной групи (табл. 1.7).

Таблиця 1.7 - Види банківських послуг, що надаються цільовим групам юридичних осіб

| Дрібні фірми | Персональне фінансове обслуговування і планування керування нерухомістю. Спеціальні "стартові" позички. Покупка споживчих товарів у кредит з погашенням на виплат. Страхування життя. Послуги по перекладу грошей і бухгалтерському оформленню документації |

| Середні фірми | Платіжні операції, комп'ютерні послуги, зв'язані з фінансовою діяльністю. Кредитні картки для працівників фірми. Лізингові і факторинговые операції. Середньострокові і довгострокові позички для поповнення основного капіталу, включаючи позики за участю страхових компаній |

| Великі фірми | Операції по виплаті заробітної плати. Консультації з питань бізнесу. Послуги по експорті й імпортові. Реєстрація цінних паперів. Довгострокове кредитування за участю страхових компаній |

У діяльності промислових фірм теж маються переломні моменти, що змінюють характер їхньої роботи і створюють сприяютливі можливості, для продажу нових банківських продуктів.

Крім того, варто мати на увазі, що директори і компанії, що служать, так само як і індивідуальні підприємці, мають особисті потреби у фінансових послугах, можуть стати предметом обговорення під час переговорів між банком і компанією.

Необхідно також враховувати те, що сегмент повинний бути досить великим, щоб виправдати витрати на проведення кампанії по просуванню нових продуктів на ринок.

При виборі сегментів ринку керівництво банка враховує свої цілі, сильні сторони, величину ринку і ступінь його однорідності, наявність ресурсів, рівень конкуренції, можливість упровадження нових послуг. Добір цільових сегментів обумовлює позиционування банківських послуг, що припускає визначення місця даної банківської продукції на ринку серед аналогічних послуг з погляду потенційного клієнта. Для цієї мети маркетинговий відділ банку оцінює положення конкурентів на ринку і визначає напрямок своєї діяльності (запропонувати нові послуги або вибрати традиційні напрямки діяльності при наявності конкурентів у даних сегментах).

1.6 Система стимулювання збуту банківських послуг, створення сприятливого іміджу банку

Банк зацікавлений у створенні і підтримці сприятливого іміджу своїх продуктів в очах реальних і потенційних клієнтів, контактних аудиторій. З обліком цього комплекс стимулювання включає наступні елементи:

- безпосереднє стимулювання збуту;

- створення сприятливого образа банку в очах широкого кола громадськості (Publіc Relatіons);

- реклама.

Стимулювання збуту може проводитися банком по трьох основних напрямках:

- стимулювання споживачів,

- стимулювання працівників банку,

- стимулювання посередників.

1) До засобів стимулювання споживачів банківських продуктів можна віднести персональні продажі, зразки (тобто можливість користування даною послугою протягом якого-небудь часу безкоштовно або на пільгових умовах), знижки постійним клієнтам, демонстрації банківських продуктів (проведення семінарів і презентацій), лотереї серед клієнтів банку. Усі ці засоби стимулювання можуть бути спрямовані на стимулювання більшого використання послуг, залучення нових клієнтів, заохочення до використання окремих послуг і т.п.

2) Стимулювання працівників банку припускає заохочення зусиль співробітників банку по наданню якого-небудь виду банківських послуг, заохочення до поліпшення обслуговування існуючих клієнтів або залученню нових, заохочення до удосконалювання банківських продуктів. Серед методів стимулювання персоналу необхідно виділити грошові премії, подарунки, додаткові відпустки.

3) Для стимулювання посередників, за допомогою яких здійснюється просування банківських послуг, використовуються спільна реклама, системи спеціальних знижок.

Наступний елемент комунікаційної стратегії - Publіc Relatіons (PR), що припускає цілеспрямовану діяльність банку для вироблення досягнення взаєморозуміння з навколишніми його суб'єктами з метою доброзичливого відношення до своєї діяльності. В основі PR лежить уміння і бажання налагодити контакт, вигідний обоюдний зв'язок із громадськістю.

PR включає повне інформування про продукти і послуги банку всіх суб'єктів (цільові аудиторії, органи державної влади і керування, ЗМІ), аналіз ситуації і прогнозування можливої реакції тих або інших суб'єктів на діяльність банку. Ця діяльність може бути спрямована як на зовнішнє середовище, так і на співробітників самого банку. Роз'яснення соціальної ролі банківського бізнесу - ще одна задача PR, тому що банк несе відповідальність перед суспільством, де здійснюється його діяльність. Тому одна з задач банку - виконувати визначені соціальні обов'язки. На практиці діяльність у даному напрямку припускає рішення задач підтримки і розвитку ініціативи власних співробітників (відносини усередині банку), сприяння створенню нових можливостей для молоді (утворення), підтримку незаможних шарів населення (добродійність) і ін.

Таким чином, людські відносини являють собою вплив на суспільну думку, що склалася в результаті діяльності банку, його реклами і благодійних заходів. У свою чергу банк може планувати заходи в цій сфері для майбутнього впливу на суспільну думку.

Відзначимо, що поняття PR народилося в США на початку XІ століття. Щорічні витрати в США на PR складають трохи 1 млрд. доларів США.

У нас така діяльність поки не одержала настільки широкого поширення, хоча вже з'явилися фірми, що надають послуги по формуванню суспільної думки. Послугами таких фірм користуються банки «Агробанк», «Грант», «Правексбанк» розуміючи, що репутація - головний фактор вибору банку.

Третім елементом комунікаційної стратегії є реклама. Форми і засоби реклами досить різноманітні, однак банківські працівники починають усвідомлювати, що великі витрати на рекламу не забезпечують автоматично необхідної ефективності реклами за широтою охоплення, ступеня впливу на аудиторію, точності досягнення поставлених цілей.

Рекламна політика являє собою сукупність усієї діяльності банківської установи, що проводиться з метою завоювання нових ринків, збільшення обсягу реалізації послуг, підвищення авторитету банку і в остаточному підсумку приводить його до виконання довгострокових і короткострокових цілей.

Особливістю реклами є її спрямованість на певну частину аудиторії. У зв'язку з цим рекламу в комерційному банку можна класифікувати таким чином:

1) За спрямованістю на аудиторію:

- реклама банківських послуг для фізичних осіб;

- бізнес-реклама (реклама банківських послуг для юридичних осіб).

2) За охопленням аудиторії:

- міжнародна реклама, спрямована на ринки інших країн;

- національна реклама, обмежена вітчизняним споживчим ринком;

- регіональна реклама, націлена на певну область, регіон;

- реклама місцевого значення, розрахована на споживачів, які проживають у цьому місті, і, як правило, вказує покупцям місце, де можна придбати товар або послуги.

3) За каналами розповсюдження:

- друкована реклама (рекламно-комерційні листівки, каталоги, проспекти, буклети, брошури, візитки тощо);

- газетно-журнальна реклама;

- радіореклама;

- телереклама;

- зовнішня реклама (знаки, покажчики, щити);

- реклама на транспорті;

- пряма поштова реклама;

- реклама "у кожний дім";

- виставки.

4) За цільовим призначенням:

- реклама банківських послуг, що сприяє поліпшенню збуту;

- реклама ідей;

- комерційна реклама, спрямована на одержання прибутку в найближчому або віддаленому майбутньому;

- некомерційна реклама (не ставить за мету одержання прибутку);

- реклама-дія, тобто реклама, яка спонукає клієнта до певного вчинку;

- реклама образу певних видів послуг — розрахована насамперед на створення певного образу послуги або ж на виявлення інтересу до цього виду, категорії послуг.

Цілями рекламної політики банку є введення на ринок нової послуги, завоювання нових ринків; розширення знань реальних і потенційних споживачів про банки і набір наданих їм послуг; створення сприятливого представлення про саму послугу; підтримка вже існуючого інтересу до існуючих послуг даного банку; активізація існуючого попиту, створення неформальних зв'язків між банками і їх постійними клієнтами; інформація про зміну умов надання послуг, що іноді приводить до зміни цін на них або інші аспекти їхньої реалізації.

Банки можуть використовувати рекламу в газетах і журналах, по радіо і телебаченню, різні види міської реклами (рекламні щити за допомогою малюнків і світла, реклама поштою - адресна і безадресна - у виді прес-релізів, річних доповідей, традиційних бюлетенів, каталогів, листівок і буклетів; участь у виставках, зв'язки з громадськістю (PublіcRelatіons), різного роду рекламні сувеніри; вибір рекламних гасел або девізу банку, а також інші нетрадиційні види реклами.

Реклама в газетах і журналах гнучка, оперативна, має гарне охоплення місцевого ринку, широке визнання і легке сприйняття. Її негативні риси - це короткочасність існування, усе ще невисока якість відтворення, незначна контактна аудиторія.

Телевізійна реклама являє собою вдале сполучення зображення, звуку і руху і робить почуттєвий вплив з високим ступенем залучення уваги. Наприклад, реклама банку "ПриватБанку" дуже оперативна і має широке охоплення аудиторії. На жаль, вона не завжди розміщається в кращий час.

Зовнішня реклама має такі достоїнства, як гнучкість, висока частота повторних контактів, невисока вартість, слабка конкуренція. До її негативних сторін можемо віднести такі, як повну відсутність вибірковості контактної аудиторії, обмеження творчого характеру.

Пряма поштова реклама. Пряма поштова реклама може використовувати вплив як на обмежену аудиторію, так і на широку. За її допомогою так само можна вирішувати великий спектр завдань. Важливою перевагою прямої поштової реклами є можливості заміни нею особистих відвідин клієнтів, оскільки такі відправлення мають персональну спрямованість. Водночас серйозним недоліком прямої поштової реклами є те, що потенційний клієнт, на якого щодня обрушується шквал рекламних звернень, може просто викинути ваш конверт, навіть не розпечатавши його.

Рекламна, поліграфічна продукція і сувенірна реклама. До рекламної поліграфічної продукції банку належать: буклети, листівки, проспекти, брошури, каталоги, специфікації, річний звіт. Вся поліграфія банку виконується на високому рівні, оскільки її якість багато в чому обумовлює перше враження клієнта про банк.

Рекламна поліграфічна продукція розповсюджується різними шляхами. Це може бути пряме поштове розсилання, роздача в ході виставок, презентацій, конференцій і семінарів, а також при контакті у процесі особистого продажу.

Сувенірна реклама використовується для охоплення заздалегідь наміченої аудиторії шляхом безкоштовного роздавання сувенірів без будь-яких зобов'язань із боку одержувача. Сувеніри при цьому є знаками прихильності банку до потенційного клієнта, нагадують йому про відправника.

Вирізняють три основних категорії рекламних сувенірів:

- календарі (настінні й кишенькові);

- вироби з нанесенням фірмової символіки банку (ручки, олівці, лінійки, блокноти, папки, брелоки, попільниці, запальнички тощо);

- ділові подарунки (кейси, настільні телефони, бізнес-папки тощо).

Реклама найбільш ефективна, коли здійснюється комплексно, неодноразово, має чітко виражену цільову спрямованість.

Для підвищення ефективності реклами необхідно розробити план рекламної кампанії, що враховує маркетингову стратегію банку, і, можливо, із залученням фахівців з рекламних агентств (рис. 1.3).

Дослідження

![]() (споживачі, продукти, ринок)

(споживачі, продукти, ринок)

Стратегічне планування

ціліасигнування, план використаннятворчої

![]() реклами,засобів реклами,рішення

реклами,засобів реклами,рішення

План рекламної кампанії

![]() кошторис, вибір засобів реклами,графік

кошторис, вибір засобів реклами,графік

Складання і виробництво

об’яв, листівок, роликів

розміщення реклами

Рисунок 1.3 - Етапи рекламної кампанії

Вид реклами зв'язаний з її цілями, а цілі - з визначеним колом потенційних споживачів даного виду продукту. Так, імідж-реклама припускає створення сприятливого образу банку і його послуг. Вона спрямована не тільки на потенційних клієнтів, але і на більш широку публіку. Її основними цілями можуть бути формування в покупця визначеного образа банку (наприклад, надійного партнера), формування потреби в даному виді банківських продуктів. Найбільш ефективні для даного виду реклами наступні рекламні засоби: рекламні щити, реклама в газетах і журналах, участь у благодійних акціях (з висвітленням у пресі, на радіо, ТВ), рекламні ролики на ТВ, реклама на транспорті (Агробанк, ПриватБанк, Мегабанк).

Стимулююча реклама припускає стимулювання потреб покупців послуг банку. Цілями даного виду реклами можуть бути формування в потенційного клієнта визначеного рівня знань про даний вид банківського продукту, спонукання споживача звернутися саме в цей банк, спонукання до придбання саме цього банківського продукту в цього банку. Найбільш ефективні засоби для цього виду: реклама, що повторюється в газетах і журналах, участь у виставках, телереклама, пряме поштове розсилання.

Реклама стабільності закріплює досягнуті результати і здійснюється, як правило, за допомогою участі у виставках, наданні потенційним клієнтам зведень про фінансове становище банку (наприклад, проспекту з основними показниками річної діяльності і т.д.). Може бути також схована реклама - за допомогою статей у пресі про діяльності даного банку або його послуг.

При плануванні рекламної кампанії необхідно підрахувати вартість проведених заходів і, якщо треба, скорегувати їх з урахуванням бюджетних обмежень банку. Дуже важливо також, якщо кампанія почата, уважно аналізувати успішність просування продукту і вживати додаткових заходів, щоб підвищити ефективність інформаційних контактів.

2. Загальна характеристика ЗАТ «Агробанк» та його продуктового ряду

2.1 Аналіз фінансово-господарчої діяльності ЗАТ «Агробанк»

ЗАТ "Агробанк" - повнофункціональний банк, що надає весь спектр послуг, що є в будь-якому сучасному світовому банку. За результатами комплексної оцінки банків за системою CAMELS, проведеної НБУ, Агробанку привласнений коефіцієнт "2", що свідчить про стабільний фінансовий стан і надійність установи.

Ця висока оцінка багато в чому пояснюється професіоналізмом співробітників Агробанка, його надійністю і відповідальним поводженням. Так, у кризовій ситуації наприкінці 2004 року банк продовжував працювати в нормальному режимі, виконуючи свої зобов'язання перед клієнтами, на першу вимогу повертаючи внески, проводячи платежі, не перестаючи кредитувати.

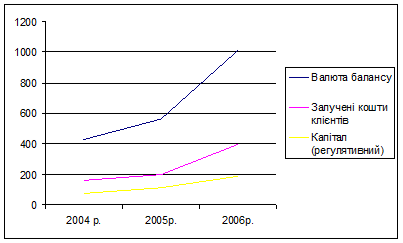

За 2005 рік активи банку збільшилися в 2 рази і перевищили 500 млн грн. Це один з деяких банків в Україні, що досяг такого високого темпу приросту активів. Тільки за 2006 рік кредитний портфель приватних осіб Агробанка збільшився більш ніж у 2 рази, сума вкладень індивідуальних клієнтів також виросла практично вдвічі.

У грудні 2006р. Агробанк одержав статус банку з іноземним капіталом. Банк є членом Home Credіt Group (www.homecredіt.net), що з 1997 року працює на східно-європейському ринку споживчого кредитування. Home Credіt Group, у свою чергу, входить у міжнародну групу компаній PPF (www.ppf.cz), що веде активну діяльність на ринках страхування і кредитних послуг, а також надає комплексний сервіс у сфері керування активами.

Чисті активи банку за станом на 1 березня 2007 року склали 2 млрд. грн, кредитно-інвестиційний портфель склав 2,5 млрд. грн, регулятивний капітал банку – 253,9 млн. грн, залечені кошти клієнтів – 1,4 млрд. грн. У банку облсуговується близько 5 тис. приватних клієнтів і понад 1,2 тис. корпоративних клієнтів.

Агробанк надає свої послуги приватним особам і корпоративним клієнтам у Києві, Дніпропетровську, Харкові, Донецьку, Одесі, Запорожжі, Кривому Розі, Дніпродзержинську, Павлограді і Нікополю. Найближчим часом Агробанк продовжить розвиток мережі в Києві, Харкові й інших містах з високою діловою активністю. Нові відділення банку відкриваються також у Львівській, Одеській, Вінницькій і іншій областях України.

Найбільші клієнти ЗАТ «Агробанк»: ТОВ «Зелений сад», ЗАТ «Союз-Віктан», ЗАТ «АВК», ТОВ «Си-Стар» тощо.

Свою головну задачу Агробанк бачить у максимальному задоволенні фінансових запитів своєї аудиторії. Клієнти Агробанка - це люди, чиї головні цінності - добробут їхньої родини і професійний успіх. Основні переваги Агробанка - мобільність і гнучкість. Тобто уміння швидко надати необхідну клієнтові послугу і готовність зустрітися з клієнтом на тім рівні, що дозволить йому вирішити проблему оперативно.

Діяльність банку регулюється Банківською ліцензією на право здійснювати банківські операції, визначені частиною першою та пунктами 5-11 частини другої ст. 47 Закону України «Про банки і банківську діяльність» за №61 від 03.12.2001р. та Дозволу на право здійснення операцій, визначених пунктами 1-4 частини другої та частини четвертої ст. 47 Закону України «Про банки і банківську діяльність» за №61-1 від 03.12.2001р., № 61-2 від 22.05.2002 р..

Метою діяльності банку є одержання прибутку для власного розвитку і задоволення потреб його акціонерів. Основним напрямком діяльності банку є залучення коштів фізичних і юридичних осіб та розміщення коштів від свого імені на договірних умовах та на власний ризик, відкриття і ведення рахунків фізичних та юридичних осіб.