| Скачать .docx |

Реферат: Ліквідність банківської системи України

Реферат

Ліквідність банківської системи України

Зміст

1. Макроекономічний аналіз фінансового стану банків України

2. Ліквідність банківської системи України: сучасний стан, чинники та напрями підвищення ефективності регулювання

2.1 Чинники попиту на ліквідність банківської системи в Україні

2.2 Чинники пропозиції ліквідності банківської системи в Україні

2.3 Регулювання ліквідності банківської системи

3. Пропозиції щодо підвищення ефективності регулювання ліквідності банківської системи

Список літератури

1. Макроекономічний аналіз фінансового стану банків України

Про причини нинішньої фінансової нестабільності розповів у своїй доповіді кандидат економічних наук, доцент Львівського інституту банківської справи Віталій Рисін. Учений зазначив, шо нинішній кризі передував глобальний фінансовий бум, викликаний кількома чинниками: різким зростанням заощаджень, розширенням можливостей реальних інвестицій, низькими реальними процентними ставками в економічно розвинутих країнах та вільним переміщенням капіталу між ними. Крім того, два попередні десятиліття характеризувалися невисокими темпами інфляції, в результаті чого зростали ціни на активи та зменшувалася премія за ризик. Що, в свою чергу, стимулювало використання кредитів у всій фінансовій системі. Ці тенденції посилювалися фінансовими інноваціями, які давали змогу проводити заощадження повз регулятивні перепони, забезпечуючи пільговий податковий режим. Так, у фінансовій системі США з'явилася величезна кількість низькоякісних цінних паперів, забезпечених іпотеками. Значну їх частину громадяни купували за кредити, причому такі операції часто фінансувалися з високим ризиком втрати ліквідності. До того ж протягом усього періоду грошового буму загальний рівень премій за ризик був надзвичайно низьким.

"Іншою причиною масштабної кризи в Америці є радикальна зміна структури фінансової системи розвинутих країн за час стрімкого зростання світового ринку, — зауважив доповідач. — Різко збільшилася частка активів, розмішених поза банківською системою. Масштаби діяльності небанківських фінансових посередників значно зросли, особливо на грошовому та фондовому ринках. Загальний оборот п'яти найбільших на початок 2007 року інвестиційних банків становив 4 трлн. доларів при тому, що активи п'яти найбільших банківських холдингів США не перевищували 6 трлн. доларів, а всієї банківської системи – 10 трлн. доларів.

Зростання обсягів довгострокових ризикових та відносно неліквідних активів, що фінансувалися за рахунок короткострокових запозичень, зробило значну кількість інструментів та інвестиційних фінансових інститутів вразливими — відносно невелика частка ризикових активів могла підірвати довіру інвесторів та інших учасників ринку до широкого кола активів. У такій ситуації банки не змогли повністю подолати та нівелювати ефект "утечі" інвесторів з небанківської системи. Часто саме банки були власниками небанківських інвестиційних посередників і, щоб підтримати ліквідність останніх, їм довелося списати багато зобов'язань. Ситуація ускладнювалася падінням цін на нерухомість і серйозними проблемами на ринках сек’юритизації та структурованого фінансування. В результаті банки фактично втратили можливість виводити зі своїх балансів ризикові активи, а фінансова система США стала відчувати дедалі сильніший вплив зростання витрат за кредитами та пін на фінансові активи. До того ж зміна її структури ускладнила управління кризовими явищами за допомогою традиційного набору інструментів центрального банку".

Після банкрутства навесні 2008 року великого інвестиційного банку Bear Stearns, викупленого його конкурентом JP Morgan Chase за дуже низькою ціною, лише встановлення державного контролю врятувало найбільші американські іпотечні компанії Fannie Mae і Freddie Мас. Проте в середині вересня криза отримала новий поштовх, коли всього за п'ять днів зі світового фінансового ринку зникли два найбільших інвестиційних банки — Lehman Brothers і Merrill Lynch. Ще два — Goldman Sachs, Morgan Stanley та велика страхова група AIG змушені були шукати нових власників. Останню врятувала від банкрутства держава, яка викупила 80% акцій AIG, звільнила топ-менеджмент і вклала 85 млрд. доларів у підтримку компанії. За оцінками експертів, якщо б AIG збанкрутувала, це зруйнувало б усю американську фінансову систему.

Цікаво, що українська банківська система аж до вересня 2008 року працювала стабільно, тому що фактори, які викликали світову фінансову кризу, в нашій країні не настільки вагомі, щоб її підірвати. Неповернення іпотечних кредитів у нас не мало масового характеру, та й сама їх сума становила всього 15 відсотків від ВВП, тоді як у США — 75. Фондовий ринок також не настільки розвинутий, як ринок банківських зобов’язань.

Тому для "старту" фінансової кризи в Україні потрібен був інший каталізатор. Ним, на думку вченого, стала ситуація з Промінвестбанком — одним із найбільших банків країни, який займав шосте місце за активами (близько 27.5 млрд. грн.). Причому проблеми цієї фінансової установи були викликані не світовою фінансовою кризою, а рейдерською атакою, яка мала на меті підірвати довіру вкладників до банку та призвела до того, що вони стали масово забирати з нього свої депозити. Всього за кілька днів вкладники вилучили понад З млрд. грн.

Для порятунку Промінвестбанку НБУ наприкінці вересня 2008 року відкрив кредитну лінію в розмірі 5 млрд. грн. А 7 жовтня в банку було запроваджено тимчасову адміністрацію. Ситуація навколо Промінвестбанку спровокувала кризу довіри до банківської системи України загалом. За офіційним повідомленням НБУ, з 1 жовтня відплив депозитів з вітчизняних банків сягнув понад 3 млрд. доларів США (близько 10% від усіх строкових депозитів). У результаті 11 жовтня 2008 року Національний банк України прийняв постанову № 319, якою передбачалася можливість надання банкам стабілізаційних кредитів, обмеження обсягів активних операцій та встановлення заборони на дострокове повернення депозитів фізичних осіб. У другій половині жовтня 25 українських банків звернулося за допомогою до НБУ, і він виділив на їх рефінансування понад 8 млрд. грн. Проте міжнародні рейтингові агентства знизили кредитні позиції більшості українських банків, що стало додатковим поштовхом для паніки серед вкладників. Вони почали масово скуповувати іноземну валюту, внаслідок чого значно зріс курс долара та євро.

Віталій Рисін назвав шість основних аспектів, в яких проявляються наслідки світової фінансової кризи для української банківської системи.

1. Зниження довіри населення до банків. Останнім часом поширилися панічні настрої серед вкладників комерційних банків, викликані ситуацією навколо Промінвестбанку, а також частково спровоковані запровадженою в жовтні Національним банком забороною на дострокове вилучення депозитів. Посилюють такі настрої також труднощі з використанням банківських платіжних карток та інші фактори, які відштовхнули вкладників від банків і спонукали вилучати кошти. Лише за перші два тижні жовтня було забрано близько 15 млрд. грн. з депозитів, і ситуація не поліпшується.

2. Серйозні труднощі українських банків пов'язані з поверненням до кінця 2008 року значних зовнішніх запозичень, які активно залучалися у попередні роки. А також складнощі із залученням нових інвестицій, зумовлені кризовими явищами на європейських фінансових ринках та зниженням кредитних рейтингів значної частини українських банків.

3. Наслідком фінансової кризи стала нестабільність на валютному ринку. Хоча вона має більше внутрішній спекулятивний характер, проте призводить до нестабільності міжбанківського валютного ринку, зменшення резервів НБУ, який змушений продавати валюту для задоволення ажіотажного попиту.

4. Криза істотно вплинула і на підвищення процентних ставок за кредитами. Частково це спричинено неможливістю залучення зовнішніх запозичень, які останнім часом використовувалися для довгострокового кредитування, а також — підвищенням ціни ресурсів, залучених на внутрішньому ринку.

5. Наслідком кризи є той факт, що в усьому світі порятунок фінансових установ став завданням держави — вона вливала бюджетні кошти, а також брала банківські установи під свій контроль. З огляду ж на політичну ситуацію в Україні важко спрогнозувати, чи зможе держава врятувати банківський сектор за умови поширення кризових явиш.

6. Криза може призвести до укрупнення банків в Україні, оскільки дрібні банки просто не впораються з проблемами. Цей процес може проходити шляхом злиття і поглинання більшими фінансовими установами менших. Щоправда, важко визначити, хто саме стане новими власниками. Малоймовірно, що це будуть західноєвропейські банки, як це було досі, оскільки вони зараз не інвестують у нестабільний український ринок. Та й у інвесторів із Росії виникли фінансові проблеми: навіть один із найбільших — "Внєшекономбанк" — заявив, що потребує додаткового фінансування від Центробанку.

Тож для України в умовах світової фінансової нестабільності на перший план виходять завдання зміцнення основ фінансового розвитку шляхом забезпечення низьких і стабільних рівнів інфляції, підвищення якості діяльності фінансових посередників і забезпечення верховенства закону. Важливе значення має створення ефективно функціонуючого ринку державних цінних паперів, забезпечення корпоративного управління і захисту прав кредиторів та сприяння формуванню інституційних інвесторів.

У своєму коментарі головуючий на інтернет-конференції Олександр Барановський зауважив, що фінансова криза в Україні назрівала задовго до подій навколо Промінвестбанку, оскільки тривалий час у вітчизняній банківській системі спостерігалося безліч розривів між основними показниками їх діяльності. Насамперед невідповідність термінів наповнення ресурсного кошика українських комерційних банків і строків, на які вони надавали кредити юридичним та фізичним особам. Це дуже важливий чинник, який і сприяв накопиченню тих негараздів, котрі спостерігаються нині у вітчизняній банківській системі.

По-друге, є реальний розрив між валютами надання кредитів та доходів, які отримують наші громадяни. Це теж негативно впливає на фінансову стійкість банківських установ України. Олександр Барановський заперечив твердження, що саме психологічні чинники превалюють у сучасній фінансовій кризі в нашій країні й надав перевагу економічним причинам, котрі лише посилилися психологічними. Він зауважив, що все почалося набагато раніше — ще тоді, коли іноземні інвестори під впливом кризових подій на американському і європейському фінансових ринках почали виводити свій капітал з України. До того ж нині основні вітчизняні експортери переживають не кращі часи, а тому значно скоротився приплив валютної виручки в нашу країну. Всі ці чинники разом і зумовили розгортання фінансової кризи в Україні до таких масштабів.

Олександр Барановський підкреслив, що поділяє сумніви доповідача стосовно того, що наша держава спроможна рятувати банки, які потрапили в кризове становище, за рахунок бюджетних коштів. Він вважає це нереальним через погане наповнення дохідної частини бюджету. Крім того, процедуру виділення таких грошей ще треба врегулювати законодавчо, а це практично нереально за нинішньої політичної нестабільності. Тому слід шукати інші шляхи санації банків, які переживають кризу, і розробляти реальні заходи виходу з неї.

Всебічно проаналізувавши причини та особливості виникнення нинішньої світової фінансової нестабільності, різноманітні ризики, викликані кризою, та її вплив на вітчизняну банківську систему, учасники вивчення науково-дослідної теми дослідили також механізми регулювання роботи й розвитку банківської системи. Цій актуальній проблемі присвятила виступ викладач Львівського інституту банківської справи Ірина Сенищ.

У періоди кризи виникає гостра необхідність у державній підтримці фінансового сектору країни, наголосила доповідач. Ця необхідність зумовлена тим, що саморегуляція через ринковий механізм у таких умовах просто не діє. Аналогічна ситуація склалася й сьогодні у світовій економіці, коли практично кожна окрема банківська система потерпає від фінансової кризи. Зокрема, в нашій країні її наслідком стала валютна криза, і державні органи вже вжили заходів для подолання цього явища.

Рада національної безпеки та оборони 20 жовтня 2008 року прийняла рішення про невідкладні заходи щодо посилення фінансово-бюджетної дисципліни та мінімізації негативного впливу світової фінансової кризи на економіку України. Правління НБУ 11 жовтня 2008 року прийняло Постанову № 319 "Про додаткові заходи щодо діяльності банків", згідно з якою запроваджено мораторій на дострокове зняття депозитів. 5 листопада НБУ прийняв постанову № 353, якою посилив правила валютообмінних операцій. Верховна Рада України прийняла антикризовий Закон "Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України". Документом зокрема передбачається створення стабілізаційного фонду та збільшення розміру гарантування вкладів фізичних осіб до 150 тисяч гривень, а також участь держави в особі Мінфіну у формуванні та/або збільшенні статутних капіталів банків шляхом придбання акцій первинної емісії банку чи акцій додаткової емісії банків в обмін на державні облігації України та/або придбання зазначених акцій за кошти держбюджету.

Доповідач зазначила, що схожі заходи вживаються і в інших країнах, котрі постраждали від фінансової нестабільності. Лідери Групи семи країн з розвинутою економікою (G-7), 15 країн — членів зони євро, Міжнародний валютно-фінансовий комітет (МВФК), що представляє 185 країн, Група 20, до котрої належать як економічно розвинуті, так і країни, що розвиваються, прийняли заяву про необхідність скоординованих дій усієї світової спільноти. У плані Групи семи висловлено твердий намір використати всі наявні інструменти для підтримки системно важливих фінансових організацій. Також планується вжити всіх необхідних заходів, щоб "розморозити" кредитний і грошовий ринки, забезпечити для банків та інших фінансових установ широкий доступ до джерел фінансування — як державних, так і приватних, підтримати національні програми страхування і гарантування депозитів, аби відновити довіру вкладників до банківських установ; сприяти відновленню вторинних ринків іпотеки та інших сек’юритизованих активів тощо. Країни зони євро оголосили, що купуватимуть частки капіталів банків з метою зміцнення їх фінансового стану та гарантувати міжбанківські кредити до кінця наступного року.

Директор-розпорядник МВФ Домінік Стросс-Кан сказав, що заходи, яких вживають країни світу для подолання кризи, не обов'язково повинні бути однаковими, але мають здійснюватися скоординовано. 10 жовтня 2008 року він запропонував план дій із чотирьох пунктів:

1. Тимчасове державне гарантування зобов’язань — не лише приватних, а й, можливо, міжбанківських депозитів як засіб відновлення функціонування ключових ринків. Цей крок повинен бути тимчасовим і включати такі гарантії, як посилений нагляд та лімітування депозитних відсоткових ставок; 2. Визнання збитків: необхідно визнавати втрати й купувати активи за справедливою вартістю;

3. Забезпечення державним капіталом, оскільки сьогодні приватні джерела фінансування є обмеженими;

4. Сприяння кооперативному підходу: потреба в міжнародній кооперації сьогодні є вкрай необхідною.

Стросс-Кан рекомендував країнам із розвинутою економікою використовувати податково-бюджетну політику там, де це можливо, — зокрема, у фінансовому та житловому секторах. Країни з ринками, що розвиваються, можуть використовувати резерви для фінансування тимчасового чи раптового недоодержання капіталу. Іншим доведеться підвищувати відсоткові ставки центрального банку відповідно до підвищення премії за ризик, аби перешкодити відпливу капіталу і зміцнити довіру до національної валюти. Деяким країнам, можливо, буде необхідна значна допомога, в тому числі від Міжнародного валютного фонду. За словами Стросс-Кана, в МВФ є ліквідні засоби у великих обсягах.

Країни, що розвиваються, стикаються зі зниженням попиту на експорт і скороченням доступу до торгових кредитів. До того ж багато з них уже страждають від продовольчої та паливної кризи, котра провокує напруженість бюджетів і платіжних балансів, призводить до підвищення інфляції та вартості життя. Стросс-Кан висловив твердий намір МВФ допомагати країнам, котрі відчувають труднощі, й заявив, що Міжнародний валютний фонд готовий швидко надати позики. Зокрема, для України МВФ виділив кредит у сумі 16.5 млрд. доларів США для боротьби з наслідками світової фінансової кризи.

Ряд країн світу, у тому числі й Україна, вжив низку заходів щодо мінімізації впливу наслідків кризи, які вже дали позитивні результати.

Закриваючи інтернет-конференцію, професор Барановський зазначив, що наукові дослідження щодо фінансової кризи будуть продовжені й у 2009 році. Результати вивчатимуться та узагальнюватимуться, а висновки й рекомендації передадуть для ознайомлення до Національного банку України. Університет банківської справи НБУ й надалі практикуватиме наукові дослідження на актуальні теми фінансово-кредитної сфери, щоб допомагати державі у розв'язанні злободенних проблем.

2. Ліквідність банківської системи України : сучасний стан, чинники та напрями підвищення ефективності регулювання

Ліквідність банківської системи є її динамічним станом, який забезпечує своєчасність, повноту і безперервність виконання всіх сукупних зобов'язань банківської системи та достатність коштів відповідно до потреб розвитку економіки країни. З огляду на ту роль, яку відіграє ліквідність банківської системи у забезпеченні її платоспроможності, фінансової стійкості, розширеного розвитку та ефективності трансмісійного механізму монетарної політики, вона є важливим об'єктом управління центрального банку.

Управління ліквідністю банківської системи — складний процес створення передумов, забезпечення та підтримання оптимального рівня банківської ліквідності на макрорівні. Оптимальним, на нашу думку, є такий рівень ліквідності, який дає можливість виконувати банківській системі свої грошові зобов’язання, а також нарощувати обсяги операцій банків відповідно до потреб і циклу економічного розвитку без створення дисбалансів, загрози фінансовій стійкості та розвитку інфляційних процесів у країні.

В Україні управління ліквідністю банківської системи здійснює Національний банк України в процесі регулювання грошово-кредитного ринку за допомогою законодавчо визначених механізмів та інструментів. На сучасному етапі розвитку грошово-кредитної політики відповідно до чинної нормативної бази для забезпечення та управління ліквідністю Національний банк України може використовувати такі інструменти банківського нагляду, як економічні нормативи — насамперед ліквідності (миттєвої, поточної, короткострокової) та адекватності капіталу [2], а також такі основні інструменти грошово-кредитної політики: обов'язкові резерви [10, 14], процентну політику [11], операції з рефінансування банків (кредити овернайт, кредити строком до 14 днів і 365 днів), операції прямого та зворотного РЕПО, операції з обміну іноземної валюти на національну (своп), стабілізаційний кредит, операції з власними борговими зобов’язаннями (депозитні сертифікати овернайт, до 14 днів і до 365 днів), операції з державними облігаціями України [12, 16], довгострокові кредити під заставу майнових прав на кошти банківського вкладу [9].

Регулюванню ліквідності банківської системи передує аналіз стану та чинників, що її зумовлюють. Ліквідність банківської системи формується під впливом чинників попиту на неї та багатьох зовнішніх (автономних) і внутрішніх (неавтономних) чинників її пропозиції.

2.1 Чинники попиту на ліквідність банківської системи в Україні

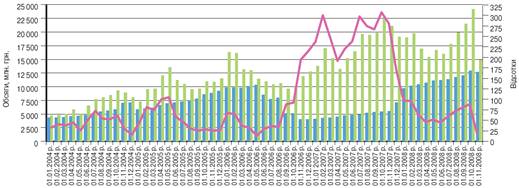

Попит на ліквідність формується сумарним обсягом обов’язкових резервних вимог, що зберігаються на рахунках банків у центральному банку, та вільною ліквідністю (кошти на рахунках банків у центральному банку, за винятком коштів сформованих обов’язкових резервних вимог) [18]. Тобто кількісно ліквідність вітчизняної банківської системи визначається обсягом коштів на кореспондентських рахунках банків у Національному банку України (див. графік 1).

Об'єктом регулювання для центрального банку є вільна ліквідність (вільні резерви) банківської системи, яка може містити як оптимальну, так і надлишкову складові, а в окремих банках в умовах кризи ліквідності може бути взагалі відсутньою. В балансі центрального банку обсяг вільної ліквідності буде незначним, якщо позиція ліквідності в банківській системі характеризується структурним дефіцитом, і навпаки — обсяг вільних резервів буде значним за структурного надлишку ліквідності.

Як бачимо на графіку 1 в останні два роки найменший рівень вільної ліквідності спостерігався за станом на 1 листопада 2008 року: вільні резерви перевищили рівень обов'язкових резервних вимог лише на 17.1% порівняно з 87.4% на 01.10.2008 р., зменшившись при цьому на 9.1 млрд. грн. Така ситуація свідчить про зміну в Україні структурної позиції профіциту ліквідності банківської системи її структурним дефіцитом унаслідок світової фінансової кризи, яка загострила негаразди, що накопичилися у вітчизняній банківській системі.

Графік 1. Динаміка окремих показників, що характеризують ліквідність банківської системи України у 2004-2008 рр.

Примітка. Вільна ліквідність — різниця між залишком коштів на коррахунках банків у НБУ та обсягом сформованих банками обов'язкових резервних вимог.

Джерело: розраховано за даними Національного банку України [1, 6, 7].

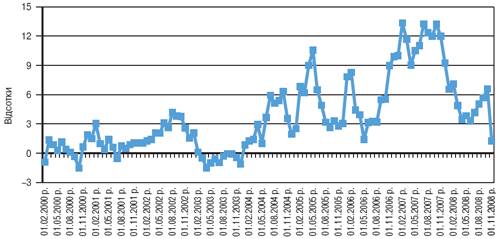

Про рівень ліквідності банківської системи свідчить і такий показник, як відношення вільної ліквідності до грошової бази [17]. В Україні протягом 2007 року значення цього показника коливалося в межах 9.0—13.3% (див. графік 2). У 2008 році ситуація з ліквідністю банківської системи в Україні суттєво погіршилася: зазначений показник знизився з 7.1% на початок року до 3.3% на початок червня. Із червня вільна ліквідність банків має тенденцію до зростання і на початок жовтня 2008 р. становила 6.6%. Для порівняння зазначимо, що рівень вільних резервів банків в економічно розвинутих країнах підтримується центральними банками на стабільному рівні 1% від монетарної бази. Це дає змогу мінімізувати волатильність короткострокових ставок на ринку та утримувати їх на рівні, адекватному наміченій ціновій стабільності [17, с. 21—22]. В нових ринкових економіках цей показник становить 3—5%, і його зниження в Україні до 1.25% на початок жовтня 2008 року відобразило проблему ліквідності банківської системи, зумовлену низкою внутрішніх і зовнішніх чинників макро- та мікроекономічного характеру.

![]()

Графік 2. Динаміка показника відношення вільної ліквідності банків до грошової бази в 2000-2008 рр.

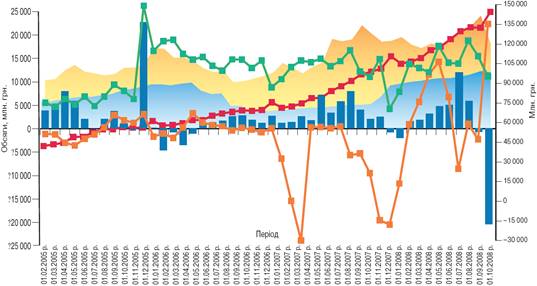

У цілому зміни у вільній ліквідності банків відбуваються під впливом сумарних змін автономних чинників ліквідності (змін в автономній позиції ринку), мова про які піде нижче, змін в обсягах обов'язкових резервних вимог, а також в обсягах монетарних операцій центрального банку, проведених з метою регулювання грошово-кредитного ринку. Кумулятивний вплив цих змін на ліквідність банківської системи України відображено на графіку 3.

2.2 Чинники пропозиції ліквідності банківської системи в Україні

Чинники пропозиції ліквідності поділяються на автономні (незалежні від впливу центрального банку) та неавтономні (регульовані центральним банком). Перші відображені в таких основних статтях балансу центрального банку: чисті іноземні активи, чисті зобов'язання уряду, готівка в обігу, інші чисті статті, які в сукупності формують автономну позицію ліквідності на ринку. В Україні ці чинники мають свою специфіку, зумовлену нинішнім рівнем фінансово-економічного розвитку країни, політичною ситуацією, діючим режимом монетарної політики, а з жовтня 2008 року — посиленням впливу світової кризи на фінансову систему України.

Графік 3. Динаміка кумулятивного впливу різних факторів на ліквідність банківської системи України в 2005-2008 рр.

Зокрема, як свідчить світовий досвід, роль чинника "чисті іноземні активи" змінюється залежно від режиму обмінного курсу і коливань платіжного балансу. В країнах із плаваючим обмінним курсом цей чинник є автономним, оскільки центральний банк не втручається в роботу валютного ринку і, отже, не відбувається змін у його чистих іноземних активах, за винятком впливу їх переоцінки. В умовах фіксованого або керованого курсу цей чинник не є автономним, оскільки центральний банк має прямий вплив на зміни в статті його балансу "Чисті іноземні активи" через проведення валютних інтервенцій (купівлі або продажу іноземної валюти) з метою регулювання обмінного курсу національної валюти [17].

Нині Національний банк України реалізує свою грошово-кредитну політику у валютному режимі (валютно-курсовий режим в Україні у класифікаторі валютно-курсових режимів МВФ до 2008 р. визначався як режим де-факто фіксації до долара (defactodollarpeg), а з 2008 р. — як режим керованого плавання (managedfloat)) прив'язки гривні до долара США. В умовах відкритості вітчизняної економіки та значного припливу іноземного капіталу це зумовлювало необхідність проведення до вересня 2008 року центральним банком валютних інтервенцій з купівлі долара США, що позначалося на зростанні ліквідності банківської системи. З вересня 2008 року внаслідок погіршення глобальної ліквідності, обмеженості доступу вітчизняних банків до зовнішніх запозичень, відпливу капіталу та зростання попиту на іноземну валюту Національний банк України проводив інтервенції з продажу долара США для підтримання курсової стабільності в країні в сумі 150.3 млн. доларів США за вересень та 4 114.8 млн. дол. США за жовтень 2008 року [7]. Це було одним із чинників зниження гривневої ліквідності вітчизняної банківської системи, проте його вплив компенсувався проведеними НБУ операціями з рефінансування банків, обсяг яких у вересні й жовтні становив відповідно 6 047.3 млн. грн. та 29 230.16 млн. грн. [6].

Нівелювання впливу цього чинника на ліквідність банківської системи пов'язане лише з переходом до плаваючого обмінного курсу, який дає змогу мінімізувати пряму участь Національного банку України в регулюванні валютного ринку шляхом проведення інтервенцій. Гнучкий обмінний курс є передумовою успішного переходу до режиму монетарної політики, що базується на ціновій стабільності, який намічений у середньостроковій стратегії грошово-кредитної політики Національного банку України. Поступовий перехід до гнучкого курсоутворення визначений одним із завдань в Основних засадах грошово-кредитної політики останніх років. Орієнтованість Національного банку України на посилення гнучкості обмінного курсу відобразили зміни прогнозованого показника обмінного курсу гривні щодо долара США, внесені в Основні засади грошово-кредитної політики на 2008 рік. В Основних засадах грошово-кредитної політики на 2008 р. прогнозований показник курсу гривні щодо долара США було визначено з 15.09.2008 р. на рівні 4,85 ±4%, з 07.10.2008р. — 4,85 ±8%, а з 27.10.2008 p. — вилучено з прогнозованих показників монетарної сфери [4].

Слід зазначити, що в Україні поступовий перехід до гнучкого курсоутворення було прискорено через зростання напруження на фінансовому ринку восени 2008 року, яке виявилось у збільшені попиту на іноземну валюту, що створювало значний девальваційний тиск на курс гривні. В аспекті управління ліквідністю посилення гнучкості курсу восени 2008 року дало змогу зменшити роль валютного каналу в структурі введених в обіг платіжних засобів (у структурі чистої «безготівкової емісії» операції на валютному ринку становили у 2007 році 94.3%, а за 10 місяців 2008 року — 27.03%), нівелювати вплив валютних інтервенцій на ліквідність банківської системи України та збільшити можливості центрального банку щодо управління грошово-кредитним ринком через регулювання процентних ставок, які за режиму, що базується на ціновій стабільності, стають основним інструментом монетарної політики.

Крім того, зростання гнучкості обмінного курсу гривні до долара США для суб'єктів економіки є сигналом про відмову Національного банку від політики прийняття валютного ризику на себе для підтримання курсової стабільності, що підвищує невизначеність для суб'єктів економіки щодо майбутньої дохідності капіталу в іноземній валюті, яка може зменшитися з поправкою на ризик ринкового курсоутворення. Внаслідок знизиться спекулятивна складова в іноземному капіталі, що надходить в Україну, активізується розвиток внутрішнього грошово-кредитного ринку та ринкових інструментів хеджування валютного ризику, знизиться рівень фінансової доларизації в країні тощо.

Іншим важливим автономним чинником впливу на ліквідність банківської системи є "Чисті зобов’язання уряду", котрі накопичуються через мережу щоденних потоків коштів, проходячи по консолідованому фінансовому рахунку, якому притаманні значні коливання через сезонність дохідної та витратної частин бюджету. В аспекті впливу на ліквідність банківської системи України найпроблемнішим є чинник руху коштів на рахунку уряду (Єдиному казначейському рахунку) в Національному банку України.

В Україні проблема впливу на ліквідність банківської системи Єдиного казначейського рахунку уряду полягає у непередбачуваності й важко-прогнозованості руху коштів за ним. Крім того, через недосконалість бюджетного процесу існує тенденція накопичення протягом року коштів на ЄКР із масовим їх витрачанням у певні періоди, переважно наприкінці року, що призводить до зростання ризиків ліквідності банківської системи. Це пов'язано з активним акумулюванням коштів на рахунках уряду в Національному банку України через надходження платежів до бюджету, що позначається на вилученні коштів з обігу та зменшенні ліквідності банків. Водночас масове витрачання коштів збільшує обсяг поточних рахунків (коррахунків) банків у центральному банку та призводить до різкого зростання банківської ліквідності. У подальшому така політика зумовлює зростання обсягу готівки поза банками, в яку трансформуються кошти рахунків уряду, що виплачуються населенню у вигляді зарплат і соціальних трансфертів і, відповідно, позначається на зменшенні ліквідності банківської системи. Така бюджетна політика призводить до розбалансованості на грошово-кредитному ринку, а соціальна орієнтованість бюджету є чинником макроекономічних дисбалансів, проявом якого є перевищення темпів зростання внутрішнього попиту над пропозицією, а наслідком — інфляційні процеси в країні.

Як свідчить міжнародний досвід, важливою передумовою ефективного регулювання грошово-кредитного ринку є координація фіскальної та монетарної політики. Одним із її проявів є підтримка урядом центрального банку у забезпеченні цінової стабільності, в тому числі шляхом створення передумов для ефективного регулювання грошово-кредитного ринку шляхом нівелювання негативного впливу на цей процес боргової та бюджетної політики. Недостатня узгодженість урядової та монетарної політики суттєво знижує ефективність дій центрального банку як регулятора грошово-кредитного ринку і зводить їх фактично до кількісного регулювання через усунення негативного впливу чинників ліквідності, насамперед непередбачуваного руху коштів на рахунках уряду в центральному банку.

Важливим автономним фактором впливу на резерви (ліквідності банків) в Україні є також стаття балансу НБУ "Готівка в обігу". Попит на готівку коливається залежно від зміни номінального ВВП, процентних ставок (через ефект альтернативної вартості), розвитку безготівкових платіжних систем (замінників готівки), очікувань і довіри до банківської системи та центрального банку, рівня доларизації в країні. З позиції впливу на ліквідність центральні банки досліджують такі складові готівки в обігу, як готівка в касах банків і готівка поза банками. Зростання першої є чинником збільшення банківської ліквідності, тоді як зростання готівки поза банками зумовлює її зниження. Тенденція до стрімкого зростання обсягів готівки поза банками свідчить про схильність суб'єктів ринку до збереження коштів поза банками, тінізацію економіки й потребує вжиття відповідних заходів детінізації та фінансового поглиблення.

Динаміка готівки поза банками є найнепередбачуванішим чинником, оскільки важко спрогнозувати й передбачити наміри населення щодо витрачання коштів, хоча вплив цього чинника має певний сезонний прояв. Так, найбільший обсяг готівки населення витрачає у вихідні та передсвяткові дні, у різдвяні та великодні свята, під час відпусток. Динаміка готівки поза банками аналізується у тісному взаємозв'язку з готівкою в касах банків, адже перша здебільшого компенсується надходженнями готівки до кас банків. Наприклад, перед вихідними та святковими днями банки з кас видають більше готівки, ніж у будні. Відповідно після свят і вихідних до кас банків повертаються значні обсяги готівки, завдяки чому зростає ліквідність банківської системи.

Стосовно показника "гроші поза банками" зауважимо, що в Україні він має тенденцію до стрімкого зростання, а його значення пов'язані, як уже мовилося, з активним витрачанням наприкінці року коштів уряду, розміщених на Єдиному казначейському рахунку в НБУ та їх трансформацією в готівку поза банками (див. графік 3).

Окремої уваги потребує довіра громадян до банківської системи як чинник зміни обсягу готівки поза банками та ліквідності банківської системи. У жовтні 2008 року штучно спровоковане посилення недовіри до фінансового стану окремих банків, а також девальваційні очікування негативно позначилися на довірі громадян до вітчизняної банківської системи. Внаслідок було вилучено 2.7% депозитів на суму 9.21 млрд. грн. Рівень вільної ліквідності банків знизився з 11.28 млрд. грн. на 01.10.2008 р. до 2.17 млрд. грн. на 01.11.2008 р. Обсяги грошей поза банками за цей період зросли на 12.69 млн. грн., або на 9.5% [6].

Серед внутрішніх (неавтономних) чинників впливу НБУ на ліквідність банківської системи, поряд із валютними інтервенціями, слід виокремити обов'язкові резервні вимоги. Вони є складовою попиту на ліквідність банківської системи і прямо впливають на неї через установлену центральним банком норму обов'язкового резервування. Зазначимо, що з 20 листопада 2007 року відповідно до Постанови Правління Національного банку України від 07.11.2007 р. № 403 "Про регулювання грошово-кредитного ринку" до складу зобов'язань банків, які підлягають обов’язковому резервуванню, включено кошти, залучені банками від банків-нерезидентів і фінансових організацій-нерезидентів [14].

Мета цього рішення — стимулювання позитивних зрушень у структурі активно-пасивних операцій банків, поступове обмеження економічними методами обсягів залучення коштів за кордоном і посилення привабливості проведення операцій банків у національній валюті. У підсумку зріс попит на ліквідність банків для формування обов’язкових резервних вимог, що дало змогу зменшити надлишкову вільну ліквідність банківської системи (див. графік 3).

Крім посилення ролі обов’язкових резервних вимог у регулюванні грошово-кредитного ринку, Національний банк України вжив низку інших заходів, покликаних усунути зростання ризиків ліквідності, зумовлені погіршенням структури активно-пасивних операцій банків. Так, з метою підтримки банками достатнього рівня регулятивного капіталу для покриття валютного ризику ліквідності постановою Правління НБУ від 17.12.2007 р. було внесено зміни (набули чинності з 13 лютого 2008 р.) до Інструкції "Про порядок регулювання діяльності банків в Україні", які стосувалися розрахунку нормативу адекватності регулятивного капіталу / платоспроможності (Н2) у частині зважування довгострокових активних операцій, здійснених із перевищенням строків розміщення над строками залучення коштів, на коефіцієнт ризику 50% і врахування валютного ризику, вимірюваного сукупною сумою відкрито валютної позиції банку за всіма іноземними валютами та банківськими металами [2].

Подальше стрімке зростання обсягів кредитування, неадекватне наявній внутрішній ресурсній базі банків, та часті звернення банків за підтримкою ліквідності до Національного банку України зумовили необхідність вжиття такого заходу, як застосування відмови в підтримці ліквідності банків за всіма інструментами рефінансування у разі наявності постійної незбалансованості між термінами та обсягами залучених і розміщених коштів. Відповідно до постанови Правління НБУ від 21.04.2008 р. № 107 із 22 квітня 2008 року під час розгляду питання про підтримання ліквідності банку шляхом рефінансування враховується інформація щодо проведення ним кредитної політики в межах наявних за термінами та обсягами кредитних ресурсів [15].

Такі заходи, на нашу думку, є цілком обґрунтованими. Як засвідчили проведені дослідження, нині в банківській системі України спостерігається швидке накопичення валютних і строкових дисбалансів, що проявляються у зростанні розривів (гепів) між обсягами залучених депозитів і наданих кредитів за строковістю та валютою платежу (див. таблицю 1). Це свідчить про збільшення ризику ліквідності на макрорівні, причиною чому — проведення банками високо-ризикової кредитної політики, а саме: надання довгострокових кредитів без наявності відповідних внутрішніх довгострокових кредитних ресурсів у необхідній валюті.

Таблиця 1. Динаміка окремих показників, що характеризують строкові та валютні дисбаланси в банківській системі України у 2003-2008 рр.

Крім того, зростання ролі зовнішніх залучень у ресурсній базі банків, зокрема іноземних запозичень, зумовлює збільшення залежності банків від зовнішніх фінансових інститутів і шоків на світових ринках капіталів та нарощує системні ризики, які створюють загрозу фінансовій стійкості банківської системи України.

Із таблиці 1 випливає, що найзагрозливішими є дисбаланси у співвідношенні довгострокових депозитів і довгострокових кредитів в іноземній валюті. Даний показник на кінець жовтня 2008 року зменшився до 0.23 порівняно з 0.51 у 2003 році. Це свідчить про тенденцію заміщення внутрішньої довгострокової ресурсної бази депозитного характеру в іноземній валюті іншими джерелами, насамперед іноземними запозиченнями. Напрями руху останніх є найнепередбачуванішими, особливо в умовах зростання нестабільності на міжнародних фінансових ринках. Зазначені ризики, що накопичувалися в банківській системі України внаслідок зростання орієнтованості на зовнішні запозичення далися взнаки восени 2008 року, коли вітчизняні банки стикнулися не лише з обмеженням доступу до зовнішніх джерел запозичень через погіршення глобальної ліквідності на світових фінансових ринках, а й з відпливом капіталу, що зменшило їх ліквідність, посилило девальваційний тиск на курс національної валюти.

Тривожним симптомом негараздів у стані ліквідності банківської системи є також показник співвідношення строкових депозитів і кредитів, наданих суб’єктам економіки, який знизився з 0.53 у 2003 році до 0.37 у жовтні 2008 року. Цей показник свідчить про те, що на 63% кредитний портфель банків формується із внутрішніх ресурсів до запитання, які, як відомо, є нестабільним короткостроковим джерелом ресурсної бази банків, або ж з ресурсних джерел, залучених за кордоном. Для порівняння зазначимо, що строкові депозити, мобілізовані на внутрішньому ринку, покривають 78% банківських кредитів у Вірменії, 63% — в Азербайджані, 71% — у Болгарії, 52% — у Грузії, 78% — у Киргизстані, 104% — у Македонії, 82% — у Молдові, 52% — в Росії.

Підсумовуючи проведене дослідження чинників пропозиції ліквідності вітчизняної банківської системи, зауважимо, що серед автономних факторів пропозиції ліквідності основними нині є динаміка коштів уряду на рахунках у НБУ та динаміка готівки в обігу. Серед неавтономних чинників впливу на ліквідність банківської системи важливе місце належить обов'язковим резервним вимогам та інтервенціям Національного банку України на валютному ринку.

2.3 Регулювання ліквідності банківської системи

У процесі регулювання ліквідності банківської системи центральним банком об’єктом уваги є розрив, що виникає через невідповідність сукупного попиту на ліквідність і сукупної автономної пропозиції, який свідчить про наявність структурного дефіциту або профіциту ліквідності в банківській системі. Адекватно ситуації з ліквідністю на ринку центральний банк проводить операції з поглинання (стерилізації) ліквідності — для усунення надлишку ліквідності, або операції з підтримання ліквідності банків — для покриття її дефіциту. В першому випадку центробанк є чистим дебітором, у другому — чистим кредитором.

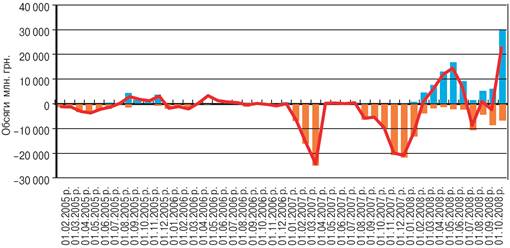

Нині для регулювання ліквідності банківської системи Національний банк використовує такі основні механізми рефінансування: кредити овернайт, надані через постійно діючу лінію рефінансування; кредити рефінансування, надані шляхом проведення тендера; операції прямого РЕПО з державними облігаціями України та операції своп, які у структурі обсягів кредитів, наданих Національним банком України, становили за 10 місяців 2008 року відповідно 65.9, 7.5, 9.7, 2.4% (див. таблицю 2).

Таблиця 2. Структура кредитів, наданих Національним банком для підтримання ліквідності банків України в 2001-2008 рр. (відсотки)

Мобілізація надмірної ліквідності банків проводиться з використанням депозитних сертифікатів НБУ. В умовах значних коливань ліквідності банківської системи НБУ в 2007 році провів операцій з рефінансування банків на суму 2 523.7 млн. грн., за 10 місяців 2008 року — на 93 308.26 млн. грн., а також мобілізаційних операцій — відповідно на загальну суму 109 773.5 і 53 015.25 млн. грн. [6]. Оперативно та гнучко реагуючи на зміну ситуації на грошово-кредитному ринку, НБУ змінював свою чисту позицію із чистого дебітора (у 2007 році він проводив операції переважно з вилучення надлишкової ліквідності) на чистого кредитора (за 10 місяців 2008 року здійснено операцій з рефінансування банків на суму 40 293.01 млн. грн.) (див. графік 4).

![]()

Графік 4. Динаміка обсягів операцій Національного банку з регулювання ліквідності банків України у 2005-2008 рр.

В умовах активної підтримки ліквідності банківської системи центральним банком важливим інструментом регулювання грошово-кредитного ринку стає процентна політика. У 2008 році Національний банк України двічі підвищував облікову ставку (з 1 січня 2008 року — до 10%, із 30 квітня 2008 року — до 12% річних). Крім цього, поступово підвищувалася вартість підтримки ліквідності банків через операції рефінансування (середньозважена ставка за всіма операціями рефінансування зросла з 9.2% у 2007 році до 15.3% за 10 місяців 2008 року); активно використовувалися ставки за депозитними операціями, які коливалися в межах 0.1—10% залежно від терміну залучення коштів та ситуації на грошово-кредитному ринку [6]. Така політика була спрямована на підвищення привабливості операцій у національній валюті та стимулювання заощаджувальної активності суб’єктів ринку, посилення ролі внутрішнього ринку в ресурсній базі банків і відволікання на цій основі коштів населення від споживчого ринку, зменшення залежності банків від зовнішніх запозичень, зниження ризиків фінансової стійкості банківської системи, послаблення інфляційних процесів у країні тощо.

Із жовтня 2008 року на грошово-кредитному ринку спостерігалося напруження щодо ліквідності банківської системи, зумовлене впливом світової фінансової кризи та наслідками недобросовісної конкуренції — штучно спровокованого посилення недовіри до фінансового стану деяких банків [6]. Аби стабілізувати ситуацію, Національний банк України запровадив додаткові заходи щодо діяльності банків, відображені в постанові Правління НБУ від 11.10.2008 р. № 319 [13]. Основні з них були спрямовані на розширення можливостей банків щодо підтримки ліквідності через механізми рефінансування; недопущення відпливу коштів клієнтів з банківської системи; безперебійне здійснення платежів; тимчасове лімітування відхилень між курсами купівлі та продажу готівкової іноземної валюти; пом’якшення умов формування обов’язкових резервних вимог; обмеження попиту банківських установ на іноземну валюту; обмеження обсягів кредитування в іноземній валюті позичальників, які не мають джерел валютної виручки тощо [13]. Це дало змогу стабілізувати ситуацію, ознаками чого стали наприкінці жовтня 2008 року стійка висхідна динаміка обсягів строкових депозитів фізичних осіб та припинення тенденції до зменшення рівня ліквідності банківської системи. Про це свідчила стабілізація обсягу щоденних залишків коштів на кореспондентських рахунках банків у НБУ на рівні 14—16 млрд. грн. в останню декаду жовтня 2008 року [6; 1].

3. Пропозиції щодо підвищення ефективності регулювання ліквідності банківської системи

Дослідження зарубіжного досвіду регулювання ліквідності та ситуації щодо цього на вітчизняному грошово-кредитному ринку дає підстави стверджувати, що для підвищення ефективності управління ліквідністю банківської системи в Україні необхідні комплексний підхід і зусилля багатьох суб'єктів, зокрема НБУ, уряду та безпосередньо самих банків. Річ у тім, що чинниками ліквідності банківської системи є фактори не лише макроекономічного, а насамперед мікроекономічного характеру. Останні пов’язанні з недостатньо ефективним управлінням ліквідністю банків на мікрорівні через недосконалу систему її прогнозування, переорієнтацію із внутрішніх джерел формування ресурсної бази на зовнішні запозичення та високоризикову кредитну політику.

Особливої уваги в аспекті регулювання ліквідності потребує кредитна політика банків, яка нині є не лише чинником збільшення ризиків ліквідності через дисбаланси в депозитно-кредитних операціях, а й негативно впливає на макроекономічну збалансованість та стимулює розвиток інфляційних процесів в Україні. Нині кредитні вкладення банків спрямовуються переважно у поточну діяльність суб'єктів економіки та кредитування споживчих і житлових потреб фізичних осіб. Зокрема, в структурі кредитного портфеля банків питома вага кредитів у поточну діяльність на кінець серпня 2008 року становила близько 78%, тоді як в інвестиційну — лише 22%. Із інвестиційних кредитів, наданих банками, понад 55% — іпотечні, з яких близько 80% надані населенню, тобто є житловими. Темпи банківського кредитування фізичних осіб значно перевищують темпи кредитування суб'єктів господарювання, а частка позичок, наданих банками фізичним особам, зросла з 5% у 2000 році до 37% на 01.09.2008 р.

Стрімке зростання кредитування населення, з одного боку, підвищує купівельну спроможність громадян та рівень їхніх побутових і житлових стандартів, а з другого — є викликом економічному розвитку України, стійкості її фінансової системи та ціновій стабільності. Активізація кредитного попиту населення та відсутність належної вітчизняної товарної пропозиції стимулює зростання споживчого імпорту, що негативно позначається на поточному рахунку платіжного балансу країни, гальмує розвиток вітчизняних виробників унаслідок закріплення на внутрішньому ринку іноземних, збільшує системні ризики у банківській системі, зумовлені валютними та строковими дисбалансами в активних і пасивних операціях банків, послаблює її фінансову стійкість через зростання залежності банків від зовнішніх запозичень для поповнення ресурсної бази. Все це зумовлює проблему відсутності внутрішньої товарної пропозиції, адекватної зростаючому платоспроможному попиту населення та розвитку інфляційних процесів у країні.

З огляду на це слід нагально вжити заходів щодо стимулювання оптимізації кредитного портфеля банків з урахуванням інтересів вітчизняної економіки шляхом зміщення акцентів із банківського кредитування поточних потреб на кредитування інвестиційних потреб суб'єктів господарювання та галузей реального сектору економіки, насамперед тих, які мають вплив на інфляційну складову стабільності гривні (енергетика, сільське господарство) та внутрішню товарну пропозицію. Одним із заходів щодо стимулювання розвитку інвестиційного кредитування банків та зниження ризиків ліквідності є посилення ролі механізму обов'язкових резервних вимог у регулюванні строкової та валютної структури залучених коштів банків через звільнення від необхідності обов'язкового резервування зобов'язань банків у національній валюті терміном понад 2 роки.

Світова практика, зокрема досвід Європейського центрального банку та багатьох зарубіжних центробанків, доводить ефективність заходів щодо стимулювання нарощування довгострокової складової ресурсної бази банків шляхом встановлення норми резервування лише за зобов'язаннями банків терміном виконання до 2 років. Це сприятиме не лише зниженню ризиків ліквідності, пов'язаних із наявними строковими дисбалансами в активних і пасивних операціях банків, шляхом нарощування довгострокової ресурсної бази в національній валюті та поліпшення її структури, а й стимулюватиме зменшення орієнтованості банків на зовнішні запозичення та доларизацію в країні, збільшить довгострокову ресурсну базу банків для кредитування реального сектору економіки країни.

В умовах погіршення ліквідності банківської системи, яке спостерігається із жовтня 2008 року, Національному банку України, на нашу думку, слід розглянути питання щодо зниження рівня обов’язкових резервних вимог. Це дало б змогу збільшити вільну ліквідність у вітчизняній банківській системі, скоротити обсяги рефінансування банків та зменшити на цій основі вплив монетарного чинника на інфляційні процеси в країні. Обґрунтованість цього заходу доводить сучасна практика подолання кризи ліквідності банківської системи в малих ринкових економіках, де активно використовується механізм обов’язкових резервних вимог, нормативи за якими мають тенденцію до зниження.

Іншим можливим напрямом використання механізму резервних вимог є звільнення банків від обов'язкового резервування залучених коштів у національній валюті, які спрямовані на довгострокове кредитування інвестиційно-інноваційних проектів вітчизняних суб'єктів економіки, розвитку вітчизняного виробництва, створення внутрішньої товарної пропозиції, а також на цілі енергозбереження та імпортозаміщення. Така практика є селективною політикою і неринковим заходом, проте її тимчасове застосування може бути виправданим в умовах нагальної необхідності вирішення проблеми імпортозалежості, спричиненою відсутністю внутрішньої товарної пропозиції, адекватної зростаючому попиту населення, а також значною енерговитратністю вітчизняного виробництва та впливом цих чинників на погіршення платіжного балансу, інфляційну і курсову динаміку в країні.

На нашу думку, застосування цього заходу в умовах дії прямих обмежень на збільшення обсягів кредитування в іноземній валюті контрагентів, котрі не мають джерел валютної виручки [13], сприятиме позитивним змінам у кредитних портфелях банків, а отже, — збільшенню довгострокових інвестицій у реальний сектор економіки, зменшенню інфляції та ризиків ліквідності для банків.

Однією з причин того, що банки в Україні відчувають гривневий дефіцит ліквідності, є їх політика, орієнтована в умовах девальваційних очікувань на накопичення та притримання конвертованої іноземної валюти. При цьому вони надмірно покладаються на підтримку їх ліквідності НБУ через інструменти рефінансування. За такої ситуації обґрунтованим заходом з боку НБУ, на нашу думку, може бути тимчасове припинення операції своп (обміну іноземної валюти на гривню для підтримання гривневої ліквідності строком до 15 календарних днів) або ж принаймні встановити ліміти на максимальні обсяги за операціями "валютний своп" і підвищити їх вартість для банків. Це змусить банки відмовитися від політики спекулятивного накопичення іноземної валюти і продавати її на ринку для підтримки власної ліквідності, що збільшить пропозицію іноземної валюти на ринку, зменшить тиск на курсову динаміку та збільшить гривневу ліквідність у банківській системі України.

Зважаючи на багатофакторність явища ліквідності банківської системи, вдосконалення процесу управління нею в Україні, на нашу думку, має передбачати, окрім зазначених вище, реалізацію ще низки заходів, метою яких є:

- посилення координації грошово-кредитної та фіскальної політики, аби підвищити прогнозованість руху коштів уряду на Єдиному казначейському рахунку в Національному банку України та мінімізувати вплив цього чинника на ліквідність банківської системи;

- удосконалення (в міру посилення гнучкості обмінного курсу) механізму регулювання ліквідності банківської системи шляхом переходу від кількісного підходу до регулювання грошово-кредитного ринку до підходу, що ґрунтується на його регулюванні через процентні ставки. Це посилить управлінську позицію НБУ, збільшить його можливості в регулюванні грошово-кредитного ринку та ефективність у досягненні цінової стабільності;

- зростання ролі прогнозування в управлінні ліквідністю банківської системи, а саме: застосування методичних підходів і моделей, які б із високою точністю могли оцінити і врахувати всі чинники ліквідності й визначити потребу в ній, адекватну циклу та стану розвитку економіки країни.

Комплекс цих заходів дасть змогу зменшити коливання ліквідності банківської системи, знизити на цій основі волатильність короткострокових ставок на міжбанківському ринку та підвищити ефективність трансмісійного механізму грошово-кредитної політики у досягненні цінової стабільності в Україні.

Література

1. Залишок коштів на коррахунках банків (оперативні дані) // www.bank.gov.ua.

2. Інструкція "Про порядок регулювання діяльності банків в Україні": Постанова Правління НБУ від 28.08.2001р. № 368, зі змінами від 17.12.2007р.

3. Ліквідність банківської системи України: Науково-аналітичні матеріали /В.І. Міщенко, А.В. Сомик та ін. — Вип. 12. — К.: Національний банк України; Центр наукових досліджень, 2008. — 180 с.

4. Основні засади грошово-кредитної політики на 2008рік: Рішення Ради Національного банку України від 22.11.2007 р. № 17, зі змінами від 27.10.2008р.

5. Основні монетарні параметри гро-

шово-кредитного ринку України // Вісник Національного банку України за 2001—2008 рр.

6. Основні тенденції грошово-кредитного ринку за жовтень 2008 року // www.bank.gov.ua.

7. Основні тенденції валютного ринку України // www.bank.gov.ua.

8. Офіційний сайт Національного банку України // www.bank.gov.ua.

9. Положення "Про порядокрефінансування банків під заставу майнових прав на кошти банківського вкладу (депозиту), розміщеного в Національному банку України": Постанова Правління Національного банку України від 29.05.2006р. № 195, зі змінами.

10. Положення "Про порядок формування обов'язкових резервів для банків України": Постанова Правління Національного банку України від 16.03.2006р. № 91, зі змінами.

11. Положення "Про процентну політику Національного банку України": Постанова Правління Національного банку України від 18.08.2004 р. № 389.

12. Положення "Про регулювання Національним банком України ліквідності банків України": Постанова Правління Національного банку України від 26.09.2006 р. № 378, зі змінами.

13. "Про додаткові заходи щодо діяльності банків": Постанова Правління Національного банку України від 11.10.2008р. № 319, зі змінами.

14. "Про регулювання грошово-кредитного ринку": Постанова Правління Національного банку України від 07.11.2007р. № 403.

15. "Про регулювання грошово-кредитного ринку": Постанова Правління Національного банку України від 21.04.2008р. № 107.

16. "Про терміни та можливі обсяги проведення Національним банком України окремих операцій з банками, передбачених у Положенні про регулювання Національним банком України ліквідності банків України, та вимоги щодо забезпечення, що пропонується банками": Постанова Правління Національного банку України від 14.11.2006р. № 434, зі змінами.

17. Ganley J. Surplus Liquidity / Implications for Central Banks Lecture Series no. 3. — Centre for Central Banking Studes Bank of England//http://www.bankofeng-land.co.uk/education/ccbs/handbooks_lec-tures.htm.

18. Grey S. Central Bank management of surplus liquidity / Handbooks in Central Banking Lecture Series no.6. — august 2006 // http://www.bankofengland.co.uk/edu-cation/ccbs/handbooks_lectures.htm.