| Скачать .docx |

Дипломная работа: Страхование в гражданском праве

Содержание

Введение

I. Страхование: сущность и характер страховых отношений, основные понятия и классификация

1.1 Сущность и характер страховых отношений, основные понятия

1.2 Реальные страховые отношения и их отличия от сходных с ними отношений

1.3 Классификация страхования

II. Обязательства по страхованию

2.1 Гражданско-правовая характеристика договора страхования

2.2 Обязательства сторон по договору страхования имущества, предпринимательских рисков и гражданской ответственности

2.2.1 Права и обязанности сторон договора до наступления страхового случая

2.2.2 Права и обязанности сторон договора при наступлении страхового случая

2.3 Правовое регулирование реализации страховых правоотношений при личном страховании

2.3.1 Права и обязанности сторон договора страхования до наступления страхового случая

2.3.2 Права и обязанности сторон договора страхования при наступлении страхового случая

III. Направления совершенствования государственного регулирования страхования

Заключение

Список использованных источников

Приложение 1

Приложение 2

Приложение 3

Введение

Изменение социально-экономических условий хозяйствования, жизни населения в результате реформ в России привело к значительному возрастанию роли страхования в жизнедеятельности общества.

Доминирование частной собственности, развитие предпринимательства в этих условиях предопределяют самостоятельность возмещения хозяйствующими субъектами вреда (ущерба), причиненного объектам их имущества, результатам деятельности стихийными бедствиями, техногенными авариями, катастрофами, противоправными действиями других лиц и иными опасными, чрезвычайными событиями. Физические лица (граждане) также должны в основном за свой счет возмещать имущественные потери от чрезвычайных и иных событий, а также покрывать расходы на лечение при болезни, травмах, увечьях вследствие несчастного случая (если требуются медицинские услуги, которые не предусмотрены программой обязательного медицинского страхового) или вызванные последствиями других неблагоприятных событий.

Страхование позволяет возмещать физическим, юридическим лицам (Российская Федерация, субъекты РФ и муниципальные образования в их гражданских правовых отношениях приравниваются согласно ст. 124, 125 ГК РФ к юридическим лицам) ущерб от предусмотренных договором страхования определенных событий (страховых случаев). Оно также обеспечивает страховую выплату (в пределах страховой суммы) пострадавшим при несчастных случаях застрахованным лицам или причинении болезнью вреда их жизни, здоровью, а также при наступлении иных страховых событий в их жизни (в том числе при их дожитии до окончания срока действия договора страхования или установленного им возраста).

Страховая защита имущественных интересов физических, юридических лиц осуществляется путем заключения договоров страхования между страхователями и страховщиками, вступающими таким образом в определенные общественные отношения - страховые отношения. Страховая деятельность страховых компаний и страховые отношения, как и любая другая деятельность и иные общественные отношения, регулируются законами, иными правовыми актами, их нормами.

Тема исследования страхования и страховых обязательств приобретает особую актуальность при динамично развивающемся страховом законодательстве и отсутствии сформировавшегося в сообществе ученых и практиков представления о содержании страхового права. Суды постоянно дают разъяснения по вопросам применения норм о договорах страхования в российском законодательстве. Отечественное законодательство, регулирующее страховые правоотношения, крайне запутано. Множество нормативных актов, противоречащих друг другу, только ухудшают сложившееся положение. Находясь лишь на пути к требуемому Арбитражным процессуальным кодексом РФ единообразию, судебная практика подчас не может внести полную ясность в разрешение вопросов по страховым отношениям. Таким образом, большой груз проблем ложится на плечи законодателя, чье кардинальное вмешательство давно и обоснованно назрело.

Новые экономические условия хозяйствования, ликвидация монополии государства на организацию и проведение страхования создали необходимые предпосылки для достаточно динамичного развития российского рынка страховых услуг диктуют новые правила страхования, которые зачастую не находят отражение в страховом законодательстве, в связи с чем возникают определенные трудности. Это развитие характеризуется не только появлением многих сотен негосударственных страховых организаций (страховщиков), фирм, представляющих инфраструктуру страхового рынка, но и весьма" широким спектром предлагаемых страховщиками юридическим, физическим лицам (страхователям) страховых услуг. Наряду с ранее применявшимися видами страхования имущества, страхования жизни и от несчастных случаев возникли и развиваются новые подотрасли (и их виды страхования), такие как страхование предпринимательских рисков, страхование гражданской ответственности.

Целью исследования является изучение специфики страхования и страховых обязательств в современном обществе. Для достижения поставленной цели необходимо решить следующие задачи :

- исследовать основные понятия страхования;

- произвести анализ отличия страховых отношения от смежных;

- определить классификацию страховых отношений и обязательств;

- выявить проблемы, возникающие в сфере регулирования страховых и обязательств, в связи с заключением договора страхования;

- определить пути совершенствования регулирования страховых отношений.

Методологическая основа. В основе исследования лежит комплекс общенаучных, частных и специальных методологических принципов познания социально-правовых явлений, которые конкретизируются в виде таких методов, как: диалектический, комплексный, формально-логический, социологический и др. Исходным методологическим способом выступал диалектический метод, обосновывающий взаимообусловленность всех социально-экономических процессов, в том числе протекающих в связи реализацией договора страхования.

Комплексный метод позволяет проанализировать рассматриваемые вопросы во всем многообразии их связей и отношений. Применение указанных методов во многом обеспечило комплексный подход к изучению объекта исследования.

Объектом исследования выступает страхование и страховые обязательства в Российской Федерации.

Предметная направленность определяется выделением и изучением, в рамках заявленной темы, нормативно-правовых источников, судебной практики.

Структура дипломной работы включает в себя введение, основную часть, состоящую из трех глав, заключения и списка используемых источников и приложений.

Практическая значимость дипломной работы заключается в том, что рассмотренные проблемы в регулировании страховых отношений и предложенные варианты решения данных проблем, способствуют совершенствованию гражданского законодательства в сфере страховых отношений.

Информационной базой проведенного исследования выступили такие нормативно-правовые акты как Гражданский Кодекс РФ, Закон РФ «Об организации страхового дела в РФ», Постановления Правительства РФ, Акты судебных органов. В процессе исследования использованы учебная и специальная литература, статьи ведущих ученых-юристов, информационной базой по вопросам страхования стали работы: Белых B.C., Кривошеева И.В., Рассоловой Т.М., Садикова О.Н., Фогелъсона Ю.Б., Шихова А.К, Шихова А.А. и других.

I. Страхование: сущность и характер страховых отношений, основные понятия и классификация

1.1 Сущность и характер страховых отношений, основные понятия

Страхование является одной из важнейших подсистем рыночной экономики. Оно выполняет в общественном воспроизводстве специфические функции, обусловленные рисковыми обстоятельствами предпринимательской, любой иной деятельности хозяйствующих субъектов, жизни граждан. Эти обстоятельства характеризуются вероятностью наступления чрезвычайных, других неблагоприятных событий, последствиями которых могут быть гибель (уничтожение), утрата или повреждение имущества, потери доходов (прибыли), непредвиденные расходы юридических, физических лиц.

Ущерб от таких событий может быть весьма существенным, а часто и невосполнимым за счет собственных средств указанных лиц. Поэтому они заинтересованы в наличии и иного источника денежных средств для компенсации причиненного ущерба. У юридических, физических лиц, осознающих вероятность нанесения им ущерба (убытков) определенными событиями или возможное уменьшение доходов либо появление дополнительных расходов, имеется потребность в страховой защите своих имущественных интересов на случай наступления определенных (вероятных) событий - страховой интерес.

Под имущественными интересами юридического, физического лица понимается заинтересованность этого лица в сохранении, восстановлении или замене материальных, нематериальных ценностей (благ), обеспечивающих необходимый (ожидаемый) уровень его существования и развития, а также в наличии денежных средств для этих целей в случаях причинения им вреда вследствие неблагоприятных событий или требуемого увеличения доходов физического лица для поддержания должного материального уровня и качества его жизни либо покрытия дополнительных, важных единовременных расходов.[63 С. 6]

Таким образом, при заключении договора страхования между юридическим, физическим лицом и страховой организацией объектом страхования являются имущественные интересы этого лица, их страховая защита. Конкретные виды материальных, нематериальных ценностей (благ), которые предлагаются их владельцами страховой организации к страховой защите (они в основном соответствуют видам объектов гражданских прав, указанным в ст. 2, 128 и 150 ГК РФ) и включаются в договор страхования, являются предметами имущественных интересов и соответственно предметами страхования.

Сущность способа страхования (страховой защиты) имущественных интересов юридического, физического лица при так называемых рисковых видах страхования заключается в том, что ущерб (в стоимостной оценке) от того или иного неблагоприятного события для одного или нескольких лиц - участников данного вида страхования солидарно распределяется[1] с целью его возмещения между всеми лицами, заключившими такой же договор страхования, в том числе и не понесшими убытков (ущерба) от указанного события.

В связи с этим для получения от страховой организации компенсации ущерба, например, достаточно уплатить страховой организации лишь определенную плату за страхование, например, 8-12% от действительной стоимости автомобиля, который был угнан в период действия договора и не найден правоохранительными органами. И чем больше заключается договоров страхования автомобилей от угона данной страховой организацией, тем меньше размер платы за страхование (страховой премии) для каждого страхователя - владельца транспортного средства.

В накопительных видах личного страхования (страхование на случай дожития до окончания срока действия договора или определенного договором страхования возраста; страхование негосударственных дополнительных пенсий, ренты и др.) при страховом случае причиняется не вред, а наступает момент реализации (осуществления) права страхователя (застрахованного лица) на получение страховой суммы и исполнение обязанности страховщика произвести ее выплату. Эти виды страхования осуществляются с целью получения страхователем (застрахованным лицом) дополнительных сумм денег (дохода) для сохранения или улучшения уровня жизни (материального обеспечения) застрахованного лица в определенные периоды его жизни или для покрытия важных расходов.

Для того чтобы страховщики могли выплачивать установленные в договорах накопительного страхования страховые суммы их получателям, они применяют определенные методы расчета страховых тарифов для установления размеров страховых премий, уплачиваемых страхователями страховщикам. Эти методы основаны на использовании теории вероятностей, больших чисел, долгосрочных финансовых расчетов и демографической статистики. [63 С. 202-218]

Последняя при этом позволяет определять число доживающих застрахованных лиц до окончания срока действия договора, установленного договором возраста или момента исполнения обязательства страховщиком.

В процессах осуществления указанных способов страховой защиты (страхования) формируются и действуют специфические экономические отношения - страховые отношения. Эти отношения складываются между юридическими, физическими лицами - владельцами материальных, нематериальных ценностей (выгодоприобретателями их), предпринимателями и страховыми организациями но поводу создания целевых денежных (страховых) фондов за счет уплачиваемых первыми страховщикам страховых премий (взносов) и использования их вместе с доходами от инвестирования временно свободных средств страховых резервов[2] страховой организацией для страховых выплат этим лицам при наступлении определенных договором страхования событий и (или) их последствий (страховых случаев)[3] .

Страхование как экономическая категория представляет собой специфические замкнутые перераспределительные общественные отношения по поводу формирования целевых денежных (страховых) фондов (страховых резервов) за счет уплачиваемых страхователями (юридическими, физическими лицами) страховых премий страховщику и использования их для возмещения ущерба (убытков) и других страховых выплат при наступлении определенных договором событий и/или их последствий (страховых случаев).

Сторонами договора страхования и основными субъектами страховых отношений являются страховая организация (страховщик) и юридические, физические лица, страхующие свои имущественные интересы (страхователи). Согласно нормам ст. 430, 929, 930, 931, 934, 935 ГК РФ значительная часть договоров страхования может заключаться в пользу третьих лиц (застрахованных лиц или выгодоприобретателей), которые вправе требовать от страховщика исполнения им его обязательства в свою пользу при наступлении определенного договором события (страхового случая).

К важнейшим понятиям, определяющим основания для заключения договора страхования и установления страховых отношений, относятся «страховой риск» и «страховой случай».

Согласно ч. 1 ст. 9 Закона РФ от 27.11.92 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (в ред. Закона от 10.12.03 г. № 172-ФЗ и последующих изменений и дополнений) страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. При этом страховым риском признается только событие, обладающее признаками вероятности и случайности его наступления. То есть страховым риском не может быть признано событие, обусловленное закономерной связью тех или иных явлений, объектов с известными результатами такой связи (например: планируется эксплуатация полностью амортизированного оборудования; возможное событие, являющееся следствием неправомерного действия юридического или физического лица, и т.п.).

Страховые риски весьма разнообразны и характеризуются практически неисчислимым множеством. Они классифицируются разными авторами по самым различным признакам. Можно выделить основные группы рисков по признаку их происхождения, в частности:

1) обусловленные природно-естественными явлениями (наводнения, землетрясения, ураганы, смерчи, штормы, засухи, заморозки, обвалы, оползни, проседания грунта, градобитие, удары молнии и др.);

2) связанные с техногенной производственной и бытовой средой (пожары, аварии, катастрофы, загрязнения окружающей природной среды, несчастные случаи, эпидемии, неудовлетворительные санитарно-гигиенические, экологические условия, отравления и т.п.);

3) связанные с предпринимательской деятельностью (банкротство, невыполнение обязательств по договорам контрагентами предпринимателя, утрата банковских вкладов или неполучение процентов по ним, потеря инвестиций либо доходов на них, убытки от остановок производства, снижения объема продаж, изменения курсов валют, непредвиденные расходы по не зависящим от предпринимателя обстоятельствам и др.);

4) обусловленные гражданской ответственностью за причинение вреда (убытков, в том числе нарушением договора) третьим лицам - юридическим или физическим (ответственность владельцев автотранспортных средств, ответственность предприятий – источников повышенной опасности, профессиональная ответственность и др.);

5) политические риски и риски финансово-экономического кризиса и нестабильности (потери в результате национализации, конфискации имущества при политических катаклизмах, военных действиях, а также вследствие изменения режима обращения иностранной валюты, вывоза прибыли иностранными инвесторами или непредвиденного значительного возрастания налогового бремени, высоких темпов инфляции и др.);

6) вызванные противоправными действиями третьих лиц. [55 С. 154]

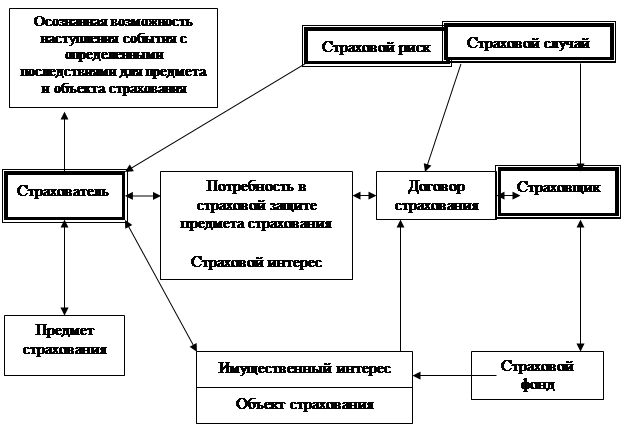

Для продвижения к истине представляется полезным обратиться к принципиальной схеме формирования страховых правоотношений, представленной на рис. 1.1.

Рис. 1.1. Принципиальная схема формирования страховых правоотношений[63 С. 12]

Из определения страхового риска следует, что страхование проводится на случай наступления возможного, случайного события, которое может наступить, а может и не наступить. Но что же побуждает юридических, физических лиц заключать договоры страхования? Таким побудительным мотивом к заключению договоров страхования является осознанная ими возможность наступления известного по жизненному опыту и научным данным события с теми или иными последствиями для материальных, нематериальных ценностей (благ) этих лиц, являющихся и предметами их имущественных интересов (определения которых приводятся выше).

Обратимся сейчас к определению понятия «страхование», приведенному в ст. 2 Закона РФ «Об организации страхового дела в РФ»: «Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков». Как видим из данного определения страхования, оно представляет собой отношения по защите имущественных интересов юридических, физических лиц при наступлении определенных событий (страховых случаев). Поэтому страховой риск в установлении страховых отношений в договоре страхования следует рассматривать лишь как потенциально возможное, случайное событие (реальную «конструкцию» проявления страхового случая), подтвержденное практикой, которое вызывает потребности и осознанные действия физических, юридических лиц по защите своих имущественных интересов в связи с возможным наступлением страховых случаев. [61 С. 26]

Страховой случай является юридическим фактом, вызывающим определенные договором страхования правовые последствия. Для страховщика наступает момент выполнения обязанности по выплате страхового возмещения (страховой суммы). Соответственно страхователь или застрахованное лицо, выгодоприобретатель как управомоченные вправе требовать страховой выплаты у страховщика.

Субъектами страховых отношений являются страхователь и страховщик как стороны договора страхования, а также третьи лица - выгодоприобретатель и застрахованное лицо (застрахованный).

Страхователем является юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в силу закона (ч. 1 ст. 5 Закона об организации страхового дела в РФ). Такое определение понятия «страхователь» дается с учетом того, что договоры страхования могут заключаться на основании свободного волеизъявления сторон (добровольное страхование) и в силу закона (обязательное страхование). Конкретные виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации (ст. 3 Закона РФ «Об организации страхового дела в РФ»).

Гражданским кодексом РФ в обязательном страховании выделяются две его разновидности: обязательное страхование и обязательное государственное страхование. Например, транспортные организации при обязательном личном страховании пассажиров осуществляют страхование их жизни и здоровья, а частные охранные фирмы заключают аналогичные договоры обязательного страхования в отношении своих работников в силу Закона РФ от 11.03.92 г. № 2487-1 (в ред. от 06.06.05 г.) «О частной детективной и охранной деятельности в РФ» (ст. 19). При этом лицо, указанное в законе в качестве страхователя, осуществляет страхование за свой счет, кроме транспортных организаций, так как оплату страховой премии (страховой взнос - сбор) в этом случае осуществляет пассажир при покупке проездного билета. Обязательное государственное страхование, осуществляется указанным в законе страхователем за счет бюджетных средств. Обязательное государственное страхование распространяется на страхование жизни, здоровья и имущества государственных служащих (ст. 969 ГК РФ) и определенных соответствующими законами других категорий граждан (например, военнослужащих, работников милиции, судей и др.). Страхователями в этом случае являются органы государственной власти, управления, которым государство в соответствии с нормами ст. 124 и ч. 3 ст. 125 ГК РФ поручает вести страхование от имени государства. Обязательное государственное страхование осуществляется страхователями, которыми являются Министерство обороны, МВД, ФСБ, Служба внешней разведки, Федеральная служба по налогам и сборам, Минюст РФ и др.

Застрахованное лицо - это физическое лицо, имущественные интересы которого, связанные с его жизнью, здоровьем или доходами, дополнительными расходами {в том числе в связи с наступлением гражданской ответственности за причинение вреда третьим лицам), застрахованы им лично или другим лицом в качестве страхователя. [50 С. 245]

Страхователи вправе при заключении договоров страхования назначать физических или юридических лиц для получения страховых выплат по договорам страхования (выгодоприобретателей), а также заменять их по своему усмотрению до наступления страхового случая (ст. 430, 930, 931, 956 ГК РФ). Эти положения о заключении договора страхования в пользу выгодоприобретателя отражаются также в нормах ГК РФ (ч. 1 ст. 929, ч. 2ст. 930, ч. 2 ст. 934, ст. 939, ст. 961).

Выгодоприобретатель - это юридическое или физическое лицо, назначенное страхователем (в том числе по письменному согласию застрахованного физического лица) при заключении договора страхования либо становящееся выгодоприобретателем в силу закона и получающее право требовать у страховщика (в ряде случаев - у страхователя) при наступлении страхового случая страховую выплату в свою пользу. [55 С. 254] Право выгодоприобретателя требовать страховую выплату у страхователя при наступлении страхового случая предусматривается по договорам страхования ответственности за причинение вреда, если отсутствуют основания для обращения требования непосредственно к страховщику (ч. 4 ст. 931 ГК РФ), а также при неисполнении или ненадлежащем исполнении условий обязательного страхования страхователем, определенных законом (ч. 2 ст. 937 ГК РФ), либо в случае, когда страховой суммой договора страхования не покрывается величина ущерба (вреда), причиненного страхователем (иным лицом, риск ответственности которого застрахован) по договору страхования ответственности (ст. 1072 ГК РФ)

В соответствии с ч. 1 ст. 6 Закона РФ «Об организации страхового дела в РФ» страховщики - юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензию в установленном настоящим Законом порядке.

В целях обеспечения финансовой устойчивости страховщики обязаны не только устанавливать экономически обоснованные страховые тарифы, формировать и эффективно инвестировать страховые резервы, осуществлять перестрахование «крупных рисков» (обязательств), но и иметь минимально необходимый, установленный законом размер оплаченного уставного капитала. Минимальный размер уставного капитала страховщика определяется на основе базовой его величины, равной 30 млн. руб.

Условия деятельности страховых организаций не ограничиваются требованиями получения лицензии на соответствующие виды страхования, наличия оплаченного в денежной форме минимального размера уставного капитала. Для обеспечения выполнения принятых страховых обязательств страховщики обязаны образовывать из полученных страховых премий (взносов) необходимые для предстоящих страховых выплат страховые резервы по личному и имущественному страхованию (ч. 1 ст. 26 Закона). Страховщики вправе инвестировать или иным образом размещать страховые резервы (ч. 4 ст. 26 Закона). Размещение страховых резервов должно осуществляться в порядке, установленном нормативным правовым актом органа страхового надзора, и на условиях диверсификации, возвратности, прибыльности и ликвидности (ч. 4 ст. 26 Закона). Средства страховых резервов имеют строго целевое назначение и используются исключительно для осуществления страховых выплат. Страховые резервы не полежат изъятию в бюджет любого уровня бюджетной системы Российской Федерации.

В целях соблюдения законодательства РФ о страховании, эффективного развития рынка страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства за страховой деятельностью страховых организаций осуществляется государственный надзор Федеральной службой страхового надзора - ФССН (ст. 30-35 Закона РФ «Об организации страхового дела в РФ).

Страховой суммой является сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования (ч. 1 ст. 947 ГК РФ). Она определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными ст. 947 ГК РФ (ч. 2 ст. 947). Дефинитивной нормой ч. 1 ст. 10 Закона РФ «Об организации страхового дела в РФ» дается несколько иное определение понятия «страховая сумма». В соответствии с этой нормой страховой суммой является денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливаются размер страховой премии (страхового взноса) и размер страховой выплаты при наступлении страхового случая. [55 С. 241]

Поскольку страховая сумма является существенным условием договора страхования и выполняет главную роль в страховой защите имущественных интересов страхователя (застрахованного лица, выгодоприобретателя), то важно отметить и то, что страховая сумма одновременно определяет предельный объем требований страхователя (застрахованного лица, выгодоприобретателя) по защите имущественных интересов этих субъектов страховых отношений.

Учитывая необходимость устранения перечисленных упущений, можно предложить следующее определение понятия «страховая сумма». Страховая сумма - это установленная соглашением сторон договора страхования, федеральным законом сумма, выражающая денежную оценку предельного объема обязательства страховщика по страховым выплатам и объема требований страхователя (застрахованного лица, выгодоприобретателя) по страховой защите имущественных интересов при наступлении страховых случаев, которая применяется для определения размеров страховой премии и страховых выплат.

Определения понятия «страховая премия (страховой взнос)», дано в ч. 1 ст. 954 ГК РФ. Под «страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором». Здесь нет упоминания о страховых взносах, т.е. частях страховой премии по договору в целом, когда ее уплата предусмотрена в рассрочку. В редакции Закона РФ «Об организации страхового дела в РФ» от 10.12.03 г. уже нет определения страховой премии (страхового взноса). В ч. 1 ст. 11 Закона законодатель уведомляет лишь, что «страховая премия (страховой взнос) уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных законодательством РФ о валютном регулировании и валютном контроле». [41 ]

Страховой тариф - это ставка страховой премии в процентах от величины страховой суммы за услугу страховщика по страхованию либо в рублях с единицы страховой суммы или предмета страхования.

Срок страхования - календарный срок действия договора добровольного или обязательного страхования. Следует отличать действие страхования, т.е. непосредственно страховой защиты в связи с наступлением страховых случаев, от срока страхования. Временной период действия страхования может как совпадать со сроком страхования, так и не совпадать с ним. Это зависит от момента вступления договора страхования в силу, установленного договором страхования начала действия страхования (страховой защиты), а также его действия в течение суток.

Страховой ущерб - это денежная оценка погибшего (уничтоженного), утраченного или поврежденного застрахованного имущества юридического, физического лица, убытков от предпринимательской деятельности страхователей или расходов, обусловленных их гражданской ответственностью за причинение вреда (в том числе нарушением договора) другим лицам, а также возникшей необходимостью компенсации страховщиком вреда, нанесенного жизни, здоровью застрахованного лица в результате страхового случая.

Определение понятия «страховая выплата» дано в ч. 3 ст. 10 Закона РФ «Об организации страхового дела в РФ»

Страховая выплата - денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

Страховой акт - это документ, составленный и оформленный в соответствии с предъявляемыми к нему требованиями, подтверждающий факт, обстоятельства и причины страхового случая, а также размер вреда (ущерба) от него и расчетную величину страхового возмещения (страховой выплаты).

Страховая выплата при страховом случае производится страховщиком на основании составленного специалистами (при необходимости на основании использования заключений экспертов) и утвержденного руководством организации страхового акта (аварийного сертификата). Осуществление страховой выплаты означает исполнение страховщиком своего обязательства (его части) по действующему договору страхования.

1.2 Реальные страховые отношения и их отличия от сходных с ними отношений

Установление и реализация реальных страховых отношений, защита имущественных интересов страхователя (застрахованного лица, выгодоприобретателя) при наступлении страховых случаев осуществляются, как правило, на основании совершения соответствующего юридического акта. Таким актом является прежде всего заключение договора страхования, а затем и его исполнение.

Реальные страховые отношения устанавливаются и реализуются, как правило, в процессах заключения и исполнения договоров страхования. Элементами, составляющими основание для установления и реализации страховых отношений, являются: предмет и объект страхования – имущественные интересы страхователя, страховой риск (страховой случай). Субъекты страхования, их права и обязанности, определяются правовыми нормами законодательства и договором страхования.

Необходимо видеть отличия страховых отношений от внешне сходных с ними других общественных (в том числе гражданско-правовых) отношений. Рассмотрению этого вопроса отведено немало места, например, в работах Ю.Б. Фогельсона, B.C. Белых и И.В. Кривошеева.

Например, Ю.Б. Фогельсон считает, что игры, пари и лотереи принципиально отличаются от страхования отсутствием защиты интересов участников игр, пари и лотерей. По его мнению, интерес в отношении денежных средств появляется у участников игр, пари, лотерей только после вступления в игру, заключения пари или покупки лотерейного билета. До вступления в игру интерес у участника отсутствует, а вступление в игру не является формой защиты интереса. [58]

B.C. Белых и И.В. Кривошеев утверждают, что экономический интерес у потенциального участника игры, пари или розыгрыша лотереи существует и до непосредственного участия в этих мероприятиях. При этом они ссылаются на нормы ст. 1063 ГК РФ. Подчеркивают также, что судебная защита участника игр осуществляется только в предусмотренном ч. 5 этой статьи случае (невыплаты организатором игры суммы выигрыша). [33]

Внешние признаки сходства игр, пари и лотерей со страхованием действительно имеются. Можно согласиться с авторами, что интерес в выигрыше денежной суммы существует и до вступления в игру путем заключения договора (ч. 1 ст. 1063 ГК. РФ).

Присутствует и случайность выигрыша. В страховании имущественный интерес также существует до заключения договора страхования. Но обусловлен он не простым желанием получить определенную денежную сумму, а вероятностью наступления определенного договором страхования события (страхового случая), причиняющего вред материальным или нематериальным ценностям (благам) страхователя (выгодоприобретателя), и потребностью в деньгах для восстановления или замены застрахованных ценностей.

При накопительных видах страхования результатом наступления страхового случая является не вред, а наступление момента реализации права страхователя (застрахованного лица, выгодоприобретателя) на получение от страховщика страховой суммы. Однако и здесь объектом страхования является имущественный интерес в страховой защите материального уровня и качества жизни страхователя (застрахованного лица, выгодоприобретателя) при наступлении неблагоприятных или требующих дополнительных расходов обстоятельств. Но и здесь страховая защита связана с риском дожития или недожития страхователя (застрахованного лица) до окончания срока действия договора страхования или определенного договором возраста.

Как при рисковых, так и при накопительных видах страхования защита имущественного интереса страхователя (застрахованного лица, выгодоприобретателя) является целью страхования и основной обязанностью страховщика по договору страхования. Естественно, этого нет при участии любого лица в играх, пари, лотереях. В этом заключается первое принципиальное отличие страхования от игр, пари, лотерей. Второе принципиальное отличие страхования от игр, пари, лотерей, заключается в совершенно иной основе определения платы за страхование (страховых тарифов и страховых премий) и ставок в играх, пари или стоимости лотерейных билетов.

Внешнее сходство поручительства со страхованием отмечается Ю.Б. Фогельсоном в указанном его труде. [58] В частности, поручитель защищает на платной основе интерес лица, за которое он поручился. Защита поручителя заключается в уплате установленной суммы денег кредитору должника, который не исполнил или ненадлежащим образом исполнил обязательство перед кредитором вследствие события случайного, непредвиденного характера.

В качестве отличий страхования от поручительства Ю.Б. Фогельсон отмечает, во-первых, то, что страховщик для осуществления страховой защиты формирует специальные денежные фонды, имеющие определенный режим налогообложения и целевого использования (при ограничении в правах распоряжения ими). Во-вторых, страховщик осуществляет страхование постоянно и получает для занятия страховой деятельностью в установленном законодательством порядке лицензию. В-третьих, страховщик может выступать в качестве поручителя, а поручитель как юридическое лицо, не имеющее лицензии на проведение страхования, не вправе заниматься страховой деятельностью. [57]

B.C. Белых и И.В. Кривошеев отмечают отличия страховых правоотношений от отношений поручительства. Они считают, что главные отличия данных обязательственных правоотношений проявляются на уровне самой сделки. [33]

При заключении и исполнении договора страхования устанавливаются и реализуются основное обязательство по страховой выплате и встречное - по уплате страхователем страховой премии. В договоре поручительства имеется лишь одно основное обязательство (односторонний договор в отличие от двустороннего договора страхования). Поэтому одна сторона договора поручительства только несет обязанность, а другая - только обладает правом.

Если договор страхования является полностью самостоятельной сделкой, договор поручительства - акцессорная сделка, т.е. сделка, зависящая от основной, по исполнению которой принимаются меры обеспечения.

Оба обоснования отличий страхования от поручительства, представленные в разных книгах, по нашему мнению, правильны и дополняют друг друга.

Накопительное страхование также на первый взгляд очень похоже на срочный банковский вклад, так как в обоих случаях накапливается (прирастает) денежная сумма. В установленное договором страхования время эта возросшая сумма выплачивается страховщиком страхователю (застрахованному лицу, выгодоприобретателю).

Накопительное страхование от банковского вклада отличается, во-первых, наличием элемента случайности - дожития или недожития страхователем (застрахованным лицом) до окончания срока действия договора страхования или определенного договором возраста. Во-вторых, от этого элемента случайности зависит, получит ли страхователь (застрахованное лицо, выгодоприобретатель) страховую сумму или только сумму уплаченных страховых взносов (страховой премии). В случае смерти страхователя (застрахованного лица) до окончания срока действия договора страхования или недожития до установленного договором возраста выгодоприобретатель получает, как правило, только сумму уплаченных страховых взносов (страховой премии). Хотя некоторые страховщики предусматривают в правилах страхования выплату и определенной части инвестиционного дохода от активного использования страховых резервов в зависимости от срока действия договора страхования до момента смерти страхователя (застрахованного лица)1 . В-третьих, для страховщика в случае недожития страхователя (застрахованного лица) до определенного договором страхования возраста или окончания срока действия договора момент выплаты денег выгодоприобретателю неизвестен. При заключении же договора срочного банковского вклада банк точно знает, когда и какую сумму денег (сумма вклада плюс начисленные проценты) он обязан выплатить вкладчику, а в случае его смерти - наследнику. В-четвертых, размер доходности при накопительных видах страхования и эффективной инвестиционной политике страховщиков (в том числе за счет большей свободы маневрирования в размещении средств страховых резервов) может быть существенно выше, чем при банковских вкладах. В-пятых, по заключенному договору страхования может наряду с накоплением средств предусматриваться и страховая защита от несчастных случаев, что не имеет места в договорах банковских вкладов. Кроме того, опираясь на опыт страхования жизни в развитых странах, российские страховщики могут предлагать семейные полисы, например, пенсионного страхования, когда в случае смерти одного из супругов пенсию может получать другой супруг.

При страховании ренты (срочной или пожизненной), а также негосударственных дополнительных пенсий страховщиком производятся регулярные (ежеквартальные или ежемесячные) выплаты установленных договором страхования размеров страховых сумм - ренты, пенсии. Эти выплаты очень похожи на выплаты плательщика ренты по договору ренты ее получателю (ст. 583 ГК РФ). И в том, и другом случае получатель ренты передает имущество (при страховании -в денежной форме) другому лицу для получения от него регулярно определенных договором сумм.

Однако страховые отношения по договору страхования ренты, пенсии возникают на основе указанного выше долгосрочного накопительного страхования с исполнением обязательств страховщика по осуществлению выплаты ренты, пенсии (в денежной только форме) и после окончания договора. Плата за страхование в этом случае осуществляется в виде страховой премии (взносов) и только в денежной форме. При этом в основу определения величины страховой премии, уплачиваемой единовременно или в рассрочку в форме страховых взносов, положены, как уже отмечалось выше, определенные научно обоснованные методы расчета страховых тарифов. Договор страхования ренты, пенсии заключается в простой письменной форме (ч. 1 ст. 940 ГК).

Отношения же между плательщиком ренты и рентополучателем строятся на совершенно отличающихся от страхования ренты, пенсии условиях. Во-первых, по договору ренты (ст. 583 ГК РФ) ее получатель передает плательщику ренты имущество (в том числе и в вещественной форме, возможно и недвижимое имущество) в собственность, а плательщик обязуется периодически выплачивать ренту в виде определенной денежной суммы либо средств на содержание получателя ренты в иной форме. Во-вторых, имущество получателем ренты может быть передано плательщику за плату или бесплатно (ст. 585 ГК РФ). Кроме того, договор ренты подлежит нотариальному удостоверению, а договор ренты, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит также государственной регистрации (ст. 584 ГК РФ). Имеются и другие отличия договора ренты, его исполнения от договора страхования, определяемые ст. 586-605 ГК РФ.

1.3 Классификация страхования

Неисчислимое множество, разнообразие предметов, объектов страхования, рисков нанесения им ущерба создают специфические условия формирования и использования страховых фондов (страховых резервов) по видам страхования, а также построения страховых правоотношений между страхователями (застрахованными лицами, выгодоприобретателями) и страховщиками, осуществления страховой деятельности последними.

Для обеспечения рациональных организации и планирования страховых операций, учета, контроля, анализа и оценки их эффективности, формирования и реализации стратегии развития страховой деятельности с учетом требований рынка необходимо упорядочение всего разнообразия этих предметов, объектов страхования, рисков и страховых отношений. Это необходимо для управления страхованием как на уровне страховых организаций, так и подотрасли экономики. Упорядочение достигается классификацией страхования.

Классификация по предметам страхования является основной и применяется не только в практике заключения договоров страхования, управления процессами страховой защиты на уровне страховой организации и деятельности государственного органа страхового надзора, но и в других областях деятельности, включая законодательную и научную.

Страхователь и страховщик, вступая в страховые отношения с целью защиты имущественных интересов страхователя (застрахованного лица, выгодоприобретателя) при возможном наступлении страхового случая, руководствуются прежде всего конкретным предметом страхования (той или иной материальной, нематериальной ценностью), характерными для него страховыми случаями, вероятностью их наступления и реальными последствиями. Эти обстоятельства определяют обязательства сторон договора страхования: уплату определенной страховой премии страхователем, осуществление страховой выплаты при наступлении страхового случая страховщиком. Обязательства и их исполнение сторонами гарантируют удовлетворение имущественных интересов страхователя (застрахованного лица, выгодоприобретателя) при страховых случаях. Такие экономические отношения субъектов страхования есть не что иное, как отношения по их участию в формировании и использовании страховых фондов (страховых резервов). Объектами страхования и страховых отношений являются имущественные интересы страхователя (выгодоприобретателя, застрахованного лица) и их страховая защита. Следовательно, различия объектов страхования и страховых отношений предопределяются предметами страхования. [46 С. 29]

Две отрасли страхования выделяются и ГК РФ (ч. 1 ст. 927, ст. 929 934, 942 и др.).

К имущественному страхованию относится страхование имущественных интересов (как объектов страхования) юридических, физических лиц, связанных с материальными ценностями (благами), такими, как:

1) различные виды имущества (в том числе деньги наличные и насчетах в банках, ценные бумаги), работы, услуги, а также имущественные права (ст. 128 ГК РФ);

2) результаты предпринимательской деятельности (согласно п. 3 ч. 2ст. 929 ГК РФ) - доходы (прибыль), убытки;

3) подлежащий возмещению страхователем (иным лицом, риск ответственности которого застрахован) вред, причиненный жизни, здоровью и (или) имуществу других юридических, физических лиц (в томчисле нарушением договора) либо окружающей природной среде,в соответствии с гражданской ответственностью, установленной законодательством (согласно п. 2 ч. 2 ст. 929 ГК РФ).

Личное страхование представляет собой страхование имущественных интересов (как объектов страхования) физических лиц, связанных с нематериальными и материальными ценностями и уровнем жизни этих лиц, такими, как:

1) жизнь и здоровье людей;

2) доходы (дополнительные расходы), определяющие уровень (качество) жизни, социальное положение людей.

Страхование доходов (дополнительных расходов), определяющих материальный уровень и качество жизни людей, некоторыми авторами рекомендуется относить к имущественному страхованию. Это предложение лишь внешне представляется правомерным. На самом деле страхование осуществляется на случай дожития (или недожития) до окончания срока действия договора страхования или определенного договором возраста. Следовательно, предметом страхования здесь является жизнь человека, а субъективной целью страхователя (застрахованного лица) при таком страховании выступает получение дополнительного дохода на покрытие предстоящих крупных расходов (оплата профессионального образования) или на поддержание материального и качественного уровня жизни, например, при достижении пенсионного возраста или наступлении инвалидности. Поэтому производным от первого предмета страхования (жизни физического лица) на поверхности страховых отношений выступает доход застрахованного лица. Аналогичное положение и с медицинским страхованием на случай болезни, повреждения здоровья, которое обеспечивает организацию и оплату страховщиком медицинских услуг. Здесь предметом страхования является здоровье физического лица. [49]

Нормой ст. 4 Закона РФ «Об организации страхового дела в РФ» (в ред. от 10.12.03 г.) выделяется две отрасли страхования: личное и имущественное страхование. Такое решение законодателя представляется вполне обоснованным, так как Гражданский кодекс РФ выделяет две отрасли, относя страхование ответственности к имущественному страхованию. Объектом страхования ответственности является защита имущественных интересов страхователя (иного лица, на которое может быть возложена гражданская ответственность), связанных с причинением им вреда жизни, здоровью и (или) имуществу третьих лиц и возникновением обязанности возместить вред этим лицам. Возмещение вреда должно производиться так или иначе за счет имущества ответственного за причинение вреда лица. Имущество становится обремененным обязанностью его владельца возместить вред.

Отраслью страхования является относительно обособленная область страхования имущественных интересов, связанных с последствиями страховых случаев для однородных либо родственных предметов страхования юридических, физических лиц, которая имеет для этих предметов и объектов страхования особые методы страховой защиты, формирования, распределения и использования страховых фондов (резервов).

Однако отрасль страхования не является общеупотребительным понятием. Страхователя интересует, как и на каких условиях он может застраховать свою конкретную материальную, нематериальную ценность (дом, дачу, автомобиль или жизнь, здоровье от несчастных случаев). Здесь уже проявляется страховой интерес и конкретизируется все: предмет страхования; его действительная стоимость; страховая сумма; характерные для данного предмета страхования риски; срок страхования; страховой тариф и размер страховой премии; размеры и порядок получения страховых выплат; другие условия заключения и исполнения договора страхования.

Для предметов страхования, имеющих одинаковые родовые признаки, функциональное назначение, способы, условия, иногда и продолжительность использования (либо сроков создания, производства или жизнедеятельности), характерно единообразие причин и вероятности наступления страховых случаев и их последствий. Это позволяет применять к ним одинаковые правила, условия страхования и выделять их в отдельный вид (подвид) страхования (страхование средств наземного, воздушного, водного транспорта, страхование автомобилей, морское страхование, страхование жизни на случай смерти и т.п.). Страховые отношения устанавливаются и реализуются по конкретным видам (подвидам), объектам страхования (в том числе путем определенного комбинирования видов страхования в одном договоре).

Видом страхования является страхование однородных, одинакового происхождения, назначения предметов страхования от одного или совокупности страховых рисков (случаев) и связанных с ними имущественных интересов по установленным для всех предметов общим правилам, способам страховой защиты интересов, формирования и использования страховых фондов (резервов).

Виды страхования объединяются по определенным признакам в подотрасли страхования. Подотрасль страхования представляет собой совокупность видов страхования близких или родственных предметов страхования и связанных с ними имущественных интересов с характерными для них страховыми рисками (страховыми случаями), условиями и способами страховой защиты. Например, в отрасли личного страхования выделяются подотрасли: страхование от несчастных случаев, страхование жизни, добровольное медицинское страхование. Основные виды страхования по подотраслям имущественного и личного страхования представлены в Приложении 1[63 С. 34]. В указанных видах страхования, как правило, выделяются еще подвиды страхования в связи с наличием определенных различий в самих предметах страхования, присущих им рисковых обстоятельствах, а также в характере причиняемого страховыми случаями вреда, в порядке и методах определения размера и осуществления страховой выплаты.

Осуществляется также разделение страхования по признаку оснований для заключения договоров страхования и возникновения обязательств его сторон. По этому признаку традиционно выделяются две формы страхования: добровольное и обязательное страхование. В ч. 3 ст. 3 Закона РФ «Об организации страхового дела в РФ» дается следующее толкование добровольного страхования: «Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления». Правила добровольного страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ и Законом «Об организации страхового дела в РФ». Они должны содержать положения (ч. 3 ст. 3 Закона):

о субъектах и объектах страхования;

о страховых рисках и страховых случаях;

о порядке определения страховой суммы и страховой премии(страховых взносов), страховых тарифов;

о порядке заключения, исполнения и прекращения договора

страхования;

о правах и обязанностях сторон;

об определении размера убытков или ущерба от страхового случая;

о порядке определения размера и осуществления страховой выплаты;

о случаях отказа в страховой выплате;

о иных дополнительных условиях страхования.

Конкретные условия добровольного страхования определяются при заключении договора страхования. При этом учитываются особенности предмета страхования, присущие ему риски, вероятность наступления страхового случая и возможные убытки.

При добровольном страховании страхователь заключает договор страхования, осознав потребность, неотложность страховой защиты своих (или других лиц) имущественных интересов от страховых случаев и оценив свои финансовые возможности по уплате страховой премии (т.е. по исполнению своего обязательства по договору). При финансовых затруднениях либо в случае неудовлетворенности условиями страхования, предлагаемыми страховщиком, страхователь может не заключать договор страхования, хотя потребность в этом у него имеется. При необходимости он может выбирать страховую организацию, условия страхования в которой его полностью удовлетворяют.

Обязательное страхование осуществляется в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации (ч. 4 ст. 3 и ст. 4 Закона РФ «Об организации страхового дела в РФ»). Обязательное страхование осуществляется, исходя из заинтересованности государства в страховой защите жизни, здоровья определяемых законом физических лиц и имущества юридических и физических лиц, указанными в нормативном правовом акте лицами (страхователями). Кроме того, законом на указанных в нем лиц-страхователей может возлагаться также обязанность страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц или нарушения договоров с другими лицами (ч. 1 ст. 935 ГК РФ) в процессе своей деятельности (или противоправного бездействия).

Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие (ч. 4 ст. 3 закона «Об организации страхового дела в РФ»):

- субъекты и объекты страхования, подлежащие страхованию;

- перечень страховых рисков, от которых осуществляется страхование;

- минимальный размер страховой суммы и порядок ее определения;

- размер, структуру и порядок определения страхового тарифа;

- срок и порядок уплаты страховой премии (страхового взноса);

- срок действия договора страхования;

- порядок определения размера страховой выплаты;

- контроль за осуществлением страхования;

- последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования.

Если при добровольном страховании страховщик, как и страхователь, вправе заключать или не заключать договор страхования с данным участником страховой сделки, то при обязательном страховании такая свобода выбора у указанных в законе субъектов страхования может отсутствовать. Страхователь обязан заключить соответствующий договор страхования, а страховщик, если он определен законом (или по конкурсному отбору страховщиков), - принять на себя установленное законом и договором обязательство.

В первой главе были рассмотрены основные понятия страхования. Так страхование представляет собой отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплачиваемых страховых премий (страховых взносов), а также за счет иных средств страховщиков. Сторонами страхования выступают страховщик (страховая организация) и страхователь (выгодоприобретатель). Были также даны определения основных понятий в сфере страхования такие как страховой случай, страховая сумма, страховая премия и т.д. Разделение всех предметов страхования на материальные и нематериальные ценности (блага) является критерием для выделения в страховании двух отраслей - имущественного и личного страхования.

Договор страхования является алеаторной (рисковой) сделкой, и его надо отличать от условных сделок. В условных сделках права и обязанности сторон возникают при наступлении определенного события (ст. 157 ГК), а до наступления этого события права и обязанности не возникают, хотя сделка и совершена. В алеаторных сделках права и обязанности возникают при самом совершении сделки, но предмет какой-либо обязанности, т.е. действие, которое надлежит совершить обязанному лицу, зависит от наступления определенного события.

II. Обязательства по страхованию

2.1 Гражданско-правовая характеристика договора страхования

Договор страхования является одним из наиболее сложных видов договоров в гражданском праве. В теории права договору страхования придается самостоятельное значение. В этой самостоятельности договора страхования лежит основа к отграничению его от других похожих на него договоров. Даже если договор страхования существует в связи с другими договорами, то он стоит рядом с ними и имеет самостоятельное значение. Так, недействительность договора перевозки застрахованного имущества не влечет за собой недействительности договора страхования. Поэтому не будут договором страхования обязательства, принимаемые производителем, например, за целостность своей продукции в течение известного срока при реализации указанного продукта, так как в этом случае обязательство является не самостоятельным, а добавочным к основному договору купли-продажи. Не будет договором страхования также принятие на себя комиссионером поручительства за исправность своего контрагента, так же как и принятие на себя фрахтовщиком риска за целостность груза.

Ввиду того, что страхование имеет цель обеспечить страхователя от возможного вреда, оно смешивается иногда с теми договорами, которые преследуют аналогичные цели, например с договорами поручительства. Основным отличием договора страхования от таких договоров является то, что договор страхования является самостоятельной сделкой, указанный же договор является сделкой дополнительной, зависящей от существования главного обязательства. [40]

Следует отметить, что ГК РФ не содержит общего определения договора страхования. Он закрепляет определения договоров имущественного и личного страхования. Однако в старой редакции Закона РФ от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации"[66] общее определение договора страхования было закреплено в гл. 2 "Договор страхования". Указанная глава с 1998 г. была исключена. Приведем определение, содержавшееся когда-то в ст. 15 данного Закона. По договору страхования одна сторона (страхователь) вносит другой стороне (страховщику) обусловленную договором плату (страховую премию), а страховщик обязуется при наступлении предусмотренного договором события (страхового случая) выплатить страхователю или иному лицу, в пользу которого заключен договор страхования, страховое возмещение или страховую сумму. Оно соответствует традиционному подходу ГК РФ в формулировании определений различных видов договоров.

Из действующего законодательства следует, что договор страхования является публичным. В соответствии со ст. 426 ГК РФ публичным признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратиться. [51]

Являясь разновидностью сделки, договор характеризуется двумя основными чертами: наличием согласованных действий участников, выражающих их взаимное волеизъявление, и направленностью данных действий (волеизъявления) на гражданско-правовые последствия. В этой связи заключение договора и формирование его условий по общему правилу должно носить добровольный характер, базирующийся исключительно на соглашении сторон и определяемый их частными интересами. На этой основе формируется одно из основополагающих начал частноправового регулирования - принцип свободы договора (п. 1 ст. 1 ГК РФ), который проявляется в нескольких аспектах (п. 1 ст. 421 ГК РФ):

1) свобода в заключении договора и отсутствие понуждения к вступлению в договорные отношения;

2) свобода определения характера заключаемого договора;

3) свобода определения его условий (содержания).

Закономерно возникает вопрос относительно распространения действия данного принципа на договоры обязательного страхования. Ведь в соответствии с п. 2 ст. 927 ГК РФ законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами.

Данное положение, как представляется, полностью соответствует ч. 1 ст. 421 ГК РФ, которая предусматривает возможность понуждения к заключению договора, если это предусмотрено ГК РФ, иным законом или добровольно принятым сторонами обязательством. Требование обязательности заключения договора страхования распространяется только на страхователя и не исключает действие данного принципа. Страхователь свободен (за редким исключением) в выборе страховой компании. Хотя и страховщик не вправе отказать страхователю в заключении договора страхования в силу его публичного характера. [56]

В развитом рыночном хозяйстве свобода договора не может иметь абсолютного характера и неизбежно подвергается тем или иным ограничениям, установленным в публичном интересе. Прежде всего договор должен соответствовать императивным нормам закона и иных правовых актов (п. 1 ст. 422 ГК РФ), которые в сфере договорных обязательств практически всегда устанавливают те или иные ограничения договорной свободы в общественных и государственных (публичных) интересах.

В силу п. 1 ст. 940 ГК РФ договор страхования должен быть заключен в простой письменной форме, несоблюдение которой влечет недействительность договора, причем договор страхования может быть заключен путем составления одного документа (п. 2 ст. 434 ГК РФ).

Письменная форма договора считается соблюденной также и в том случае, если на письменное предложение страховщика заключить договор страхователь уплатил страховую премию. Такие действия будут считаться согласием заключить договор (акцептом) (ч. 3 ст. 434, ст. 438 ГК РФ).

При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования.

Следует сказать, что Гражданский кодекс не занимает достаточно четкой позиции в вопросе о том, что же представляет собой имущественный интерес страхователя, выступающий в качестве объекта страхования, и в данном случае отождествляет понятия "предмет" и "объект" страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая).

Отметим, что все виды имущественного страхования относятся к рисковым видам страхования. Поэтому событие, на случай которого осуществляется имущественное страхование, должно носить по отношению к объекту страхования вредоносный характер. Это означает, что описание страхового случая должно охватывать собой характеристику возможного вреда, который может быть причинен застрахованному предмету;

о размере страховой суммы;

о сроке действия договора страхования.

При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

о застрахованном лице;

о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

о размере страховой суммы;

о сроке действия договора. [37 С.16]

Сопоставляя эти условия, можно отметить, что часть из них совпадают с теми, которые определяют, по нашему мнению, предмет договора страхования. Однако за рамками, очерченными ст. 942 ГК, остались важнейшие для реализации интересов сторон условия. Речь идет в первую очередь о размерах страховой выплаты, порядке и сроках ее выплаты, а также - в необходимых случаях - о страховой стоимости. Эти условия, как относящиеся к предмету договора страхования, являются существенными.

Следует отметить, что обычно в литературе существенные условия договора страхования сводят к тем, которые перечислены в ст. 942 ГК. Причем даже утверждается, что этот перечень является исчерпывающим, и достижение соглашения по этим условиям делает договор страхования заключенным [44]

Такой подход нельзя признать правильным, так как эти условия относятся к разряду "существенных условий, названных в законе или иных правовых актах", что не является исчерпывающим перечнем данных условий - помимо них существуют условия о предмете договора страхования, о которых шла речь выше, и те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. К числу последних относятся условия, включаемые в правила страхования и в стандартные формы договора (страхового полиса) по отдельным видам страхования, которые разрабатываются и применяются страховщиком или объединением страховщиков.

Спорным оказался вопрос о том, является ли условие о страховой премии, что означает условие о цене, существенным условием договора страхования. Некоторые авторы, ориентируясь на то, что в ст. 942 ГК нет упоминания о страховой премии, пришли к выводу, что это условие не является существенным для договора страхования. [52]

По мнению других авторов, условие о цене является существенным условием любого возмездного договора. [50]

Данная точка зрения представляется правильной. И не только потому, что страхование (за исключением обязательного государственного страхования и страхования, осуществляемого в рамках общества взаимного страхования) является коммерческой деятельностью, где плата за страхование выступает доходом страховой организации, но главным образом потому, что уплата страховой премии в силу ст. 957 ГК выступает фактором, который вводит договор страхования в силу. Кроме того, условие о страховой премии должно рассматриваться как существенное в силу того, что оно относится к предмету договора. В определении договора как имущественного, так и личного страхования говорится о том, что страхование осуществляется "за обусловленную договором плату (страховую премию)". Следовательно, если плата за страхование не "обусловлена договором", т.е. если размер платы не оговорен в договоре, страхование вообще не может состояться. Наконец, страхование всегда является платным - бесплатного страхования существовать не может. Страховые премии выступают источником формирования страховых резервов, за счет которых производится выплата страхового возмещения или страховой суммы. И в этом сущность обеспечения гарантий платежеспособности страховщика как субъекта страхового обязательства. Нет страховых премий - нет того источника, за счет которого страховщик может осуществить страховую защиту. Поэтому условие о страховой премии не может не быть существенным условием договора страхования. [47]

При заключении договора страхования могут быть использованы полисы (страховые свидетельства, сертификаты), которые тем не менее должны отвечать требованиям, предъявляемым к содержанию и форме договора страхования. Страховые полисы, как правило, являются документами строгой отчетности страховщика или специальными бланкам с различными степенями защиты. В отдельных видах страхования страховой полис является единственным документом, свидетельствующим о заключении договора страхования.

Продолжая исследование гражданско-правовой характеристики договора страхования, следует подчеркнуть его возмездность, поскольку обе стороны принимают на себя обязательства произвести определенные денежные выплаты и соответственно получают встречное имущественное (преимущественно денежное) предоставление. Эта его особенность составляет один из основополагающих признаков. Любое рассуждение о возможности рассмотрения договора страхования в качестве безвозмездной сделки беспочвенно, поскольку у страховщиков отсутствует иной денежный фонд помимо страхового для удовлетворения потребностей страхователей при наступлении страхового случая. Платой за страховую услугу являются страховые премии (взносы) страхователей, за счет которых формируется и перераспределяется среди этих же страхователей страховой фонд.

В законодательном порядке были закреплены основные принципы и механизм расчета размера страховой премии. Правительством Российской Федерации устанавливаются предельные уровни страховых тарифов, [21] которые не могут изменяться чаще, чем один раз в полугодие (т.е. срок действия страховых тарифов не может быть менее шести месяцев).

Договор страхования является взаимным (двусторонне обязывающим), поскольку у обеих сторон возникают встречные права и обязанности. Права одной стороны всегда корреспондируют с обязанностями другой и наоборот. [62] В связи с этим В.Р. Идельсон также отмечал, что страхование есть двусторонняя сделка, так как предполагает права и обязанности у каждого из контрагентов [45]. Уплата страховщиком страхового возмещения обусловлена выполнением со стороны страхователя встречных обязательств, а именно: уплаты страхового вознаграждения в размере и сроки, предусмотренные в договоре, и доказательств факта наступления страхового случая. В любом обязательстве всегда имеется и управомоченная и обязанная сторона.

Договор страхования соответствует норме, закрепленной п. 1 ст. 957 ГК РФ, которая связывает вступление договора страхования в силу с моментом уплаты страховой премии или первого ее взноса, что означает его реальный характер. Однако это законодательное положение является диспозитивным. Следовательно, договор, если только в нем не будет предусмотрено иное, т.е. вступление в силу с момента достижения согласия сторон, должен рассматриваться как реальный.

Реальность страхового договора признается многими учеными. [42] А.А. Иванов справедливо утверждает, что договор страхования по общему правилу должен считаться реальным. Подобной точки зрения придерживается С.В. Дедиков, отмечая, что указанная правовая конструкция полностью соответствует экономической природе страхования, которое, как известно, представляет собой деятельность по формированию страховщиками специальных денежных фондов из взносов страхователей. [43 С.116]

Тем не менее, в литературе встречается мнение, что договор страхования является консенсуальным. Так, А.К. Шихов делает данный вывод, исходя из определений договоров страхования, содержащихся в ст. ст. 929 и 934 ГК РФ [45] Однако у договора страхования согласно п. 1 ст. 957 ГК РФ есть все признаки реальности, поэтому его следует считать реальным.

Новеллой является установленное п. 2 ст. 957 ГК РФ правило о действии так называемого страхового покрытия, которое происходит в случае принятия страховщиком обязанности возмещать убытки по страховым случаям, происшедшим в обусловленный договором отрезок времени, причем необязательно после вступления договора страхования в силу (т.е. страховые случаи, происшедшие до начала внесения страхователем страховой премии, становятся основанием для покрытия убытков страховщиком). В таких случаях происходит "кредитование" страховщиком страхователя, в результате чего возникают взаимные права и обязанности со всеми особенностями страхового правоотношения.

В частности, в соответствии со ст. 10 Федерального закона от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" [42] (далее по тексту - Закон об ОСАГО) и в случае просрочки страхователем уплаты страховой премии по договору обязательного страхования, срок действия которого был продлен, не более чем на 30 календарных дней, и наступления в этот период страхового случая страховщик не освобождается от обязанности произвести страховую выплату.

Договор страхования является алеаторной (рисковой) сделкой. Неопределенность наступления обязанности страховщика, ее рисковый характер являются необходимым признаком договора страхования. Страховщик не знает, будет он платить или нет, или по крайней мере не знает времени или суммы платежа. Поэтому, если событие, предусмотренное договором, уже наступило или стало невозможным еще до заключения договора, обязанность страховщика выплатить страховое возмещение не наступает.

Следует обратить внимание на необходимость проводить различие между договором страхования как алеаторной сделкой и условными сделками. В условных сделках права и обязанности сторон возникают при наступлении определенного события (ст. 157 ГК РФ), а до наступления этого события права и обязанности не возникают, хотя сделка и совершена. В алеаторных сделках права и обязанности возникают при самом совершении сделки, но предмет какой-либо обязанности, т.е. действие, которое надлежит совершить обязанному лицу, зависит от наступления определенного события. Возникновение, изменение и прекращение прав и обязанностей по договору обязательного страхования зависит от наступления объективно случайных для самих сторон обстоятельств (страхового случая), страховщик получает доход, но не во всех случаях производит страховую выплату.

Рассматриваемый договор является срочным. В частности, п. 13 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства Российской Федерации от 7 мая 2003 г. N 263 [23], закрепляет, что договор обязательного страхования заключается на один год и ежегодно продлевается. Он начинает действовать после уплаты страховой премии или первого ее взноса, если иной момент не предусмотрен договором (п. 1 ст. 957 ГК РФ).В Приложении 2 приведен образец ПОЛИСА по страхованию средств транспорта (КАСКО) гражданской ответственности и от несчастных случаев.

Договор страхования, как и любая сделка, должен отвечать общим условиям действительности сделок. Для оценки действительности договора страхования можно руководствоваться основаниями для признания сделок недействительными, закрепленными в нормах ст. ст. 166 - 179 ГК РФ. Страховое законодательство предусматривает ряд специальных оснований для признания договора страхования недействительным.

С помощью договоров экономические отношения, возникающие в сфере страхования, подвергаются саморегулированию их участников.

2.2 Обязательства сторон по договору страхования имущества, предпринимательских рисков и гражданской ответственности

2.2.1 Права и обязанности сторон договора до наступления страхового случая

После заключения договора имущественного страхования и вступления его в силу иногда обнаруживаются нарушения интересов страхователя или страховщика соответствующей стороной договора. Страховое законодательство, в основном ГК РФ, определяет права и обязанности сторон договора страхования в этих случаях.

Например, если договор имущественного страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, последний не вправе требовать расторжения договора либо признания его недействительным (ч. 2 ст. 944 ГК РФ), ссылаясь на непредоставление страхователем сведений по определенным вопросам. Если же после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возмещения убытков, страховщик вправе требовать признания договора недействительным и применения последствий, предусмотренных ч. 2 ст. 179 Гражданского кодекса РФ (ч. 3 ст. 944). [37]

Страховщик вправе оспорить страховую стоимость имущества, указанную в договоре страхования, если он не воспользовался правом на оценку риска до заключения договора в соответствии с нормой ч. 1 ст. 945 ГК РФ и был умышленно введен в заблуждение страхователем относительно этой стоимости (ст. 948 ГК РФ).

Если завышение страховой суммы в договоре страхования имущества или предпринимательского риска явилось следствием обмана со стороны страхователя, страховщик вправе требовать признания договора недействительным и возмещения причиненных ему этим убытков в размере, превышающем сумму полученной им от страхователя страховой премии. Эта норма распространяется и на так называемое двойное страхование (ч. 3 и 4 ст. 951 ГК РФ).

Правовые нормы ГК РФ (ст. 954) предусматривают регулирование порядка уплаты страховой премии страхователем в рассрочку, права и обязанности сторон договора при неуплате страховых взносов в срок. В частности, согласно ч. 3 ст. 954 ГК РФ договором страхования могут быть определены последствия неуплаты в установленные сроки очередных страховых взносов, если договором предусмотрена уплата страховой премии в рассрочку. В правилах страхования, страховщики зачастую предусматривают при неуплате очередного взноса приостановление действия страховой защиты (действия страхования) до покрытия задолженности по взносам в установленный дополнительный период времени, а после истечения этого времени и сохранения задолженности - прекращение договора страхования. [50]

Вместе с тем норма ч. 4 ст. 954 ГК РФ предоставляет страховщику право при наступлении страхового случая до уплаты очередного страхового взноса, внесение которого просрочено, определять размер страхового возмещения по договору имущественного страхования за вычетом суммы просроченного страхового взноса.

При значительных изменениях в обстоятельствах, сообщенных страховщику при заключении договора, которые существенно влияют на увеличение страхового риска в период действия договора имущественного страхования, страхователь (выгодоприобретатель) обязан незамедлительно сообщить об этих изменениях страховщику (ч. 1 ст. 959 ГК РФ). Страховщик, уведомленный об обстоятельствах, влекущих увеличение страхового риска, вправе потребовать изменения условий договора страхования или уплаты дополнительной суммы страховой премии соразмерно увеличению риска.

Изменение условий договора страхования заключается в этом случае в уменьшении страховой суммы (по соответствующему количеству объектов застрахованного имущества или исключению из страхования части их), изменении количества страховых рисков (случаев), от которых застраховано имущество или предпринимательский риск, либо в сокращении срока страхования при неизменной величине страховой премии. Вместо изменения условий договора страхования удовлетворение требования страховщика по уплате дополнительной суммы страховой премии осуществляется при неизменных условиях договора.

Если страхователь (выгодоприобретатель) не сообщил страховщику о значительных изменениях обстоятельств, существенно увеличивающих страховой риск, или возражает против изменения условий договора страхования либо доплаты страховой премии, страховщик вправе потребовать расторжения договора страхования и возмещения убытков от расторжения договора (ч. 2 и 3 ст. 959 ГК РФ) в соответствии с правилами, определяемыми ст. 450-453 ГК РФ. Однако страховщик не вправе требовать расторжения договора страхования, если обстоятельства, влекущие увеличение страхового риска, уже отпали (ч. 4 ст. 959 ГК РФ).

Согласно ст. 960 ГК РФ при переходе прав на застрахованное имущество к другому лицу к последнему переходят также права и обязанности по договору страхования. Страховой полис «на предъявителя» позволяет значительно упростить процедуру оформления перехода прав и обязанностей по договору страхования имущества, так как новый владелец имущества и страхового полиса оказывается свободным от обязанности незамедлительно письменно уведомить страховщика о приобретении имущества и прав и обязанностей по договору страхования.

Согласно ч. 1 ст. 937 лицо, в пользу которого должно быть осуществлено обязательное страхование, вправе потребовать в судебном порядке его осуществления в случае, если ему стало известно, что такое страхование не осуществлено.

Норма ч. 2 ст. 937 предусматривает обязанность страхователя, который не осуществил обязательного страхования или заключил договор страхования на условиях, ухудшающих положение выгодоприобретателя по сравнении с условиями, определенными законом, нести имущественную ответственность перед выгодоприобретателем на тех же условиях, на каких должно было быть выплачено страховое возмещение при надлежащем страховании в соответствии с законом.

Редакция текста ч. 2 ст. 937 ГК РФ не позволяет правоприменителю иметь ответы на такие вопросы:

- Распространяется ли норма ч. 2 ст. 937 ГК на личное страхование?